Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración

Print version ISSN 0120-3592

Cuad. Adm. vol.22 no.38 Bogotá Jan./June 2009

* Artículo de investigación científica y tecnológica, derivado del proyecto de investigación Transparencia de las empresas para la confianza de los stakeholders a través de internet. Un análisis empírico. El proyecto inició el 01-01-2006 y finalizó el 30-06-2007. El artículo se recibió el 19-10-2008 y se aprobó el 08-06-2009.

**Doctora en Ciencias Económicas y Empresariales, UniversidadAutónoma de Madrid, Madrid, España, 2007; Diploma de Estudios Avanzados en Organización de Empresas y Diploma en Estudios Avanzados en Derecho Digital, Universidad Autónoma de Madrid, 2005; Licenciada en Administración de Empresas, Universidad del País Vasco, Bilbao, España, 2005; Licenciada en Derecho, Universidad Nacional de Educación a Distancia; Madrid, España, 2003. Profesora de tiempo completo, Universidad Autónoma de Madrid. Madrid, España. Correo electrónico: mar.alonso@uam.es.

RESUMEN

La globalización de la economía y los escándalos financieros en algunas empresas han provocado que la información sobre el funcionamiento y el gobierno de las empresas sea crítica para la confianza en estas y para el buen funcionamiento del mercado de capitales. La información sobre las empresas no sólo reduce los riesgos de las inversiones, sino que reduce las asimetrías en la información e incrementa la transparencia de la empresa frente a todos los stakeholders, especialmente accionistas e inversores. El uso de la tecnología de internet permite a las empresas poner a disposición de los terceros interesados, en cualquier parte del mundo, un gran volumen de información, con un bajo coste. Lo más importante es que permite restablecer la confianza perdida en la empresa. En este trabajo se crea y analiza empíricamente un índice de transparencia, útil para medir la confianza que las empresas están transmitiendo a través de internet.

Palabras clave: transparencia, confianza, internet, accionistas, inversores.

ABSTRACT

The globalisation of the economy and financial scandals in certain businesses have meant that information on the functioning and government of business has been critical to confidence in it, and for the proper functioning of the capital markets. Information about a business not only reduces the risk to the investor, but also reduces asymmetry in information and increases the transparency of the business in the eyes of all stakeholders, particularly shareholders and investors. The use of the Internet technology allows businesses to make the large volume of information available to interested third parties in any part of the world, at low cost. The most important point is that it allows the confidence which a business has lost to be restored. This work creates and makes an analysis of an index of transparency which is useful to measure the confidence which businesses are transmitting on the Internet.

Keywords: Transparency, confidence, Internet, shareholders, investors.

RESUMO

Aglobalização da economia e os escândalos financeiros em algumas empresas têm provocado que a informação sobre o funcionamento e o governo das empresas seja crítica para a confiança nas mesmas, e para o bom funcionamento dos mercados de capitais. A informação sobre as empresas não só reduz os riscos dos investimentos, mas também reduz as assimetrias na informação e incrementa a transparência da empresa face a todos os stakeholders, especialmente acionistas e investidores. A utilização da tecnologia da internet permite às empresas pôr a disposição de terceiros interessados, em qualquer parte do mundo, um grande volume de informação, e a baixo custo. O mais importante é que permite restabelecer a confiança perdida na empresa. Neste trabalho cria-se e analisa-se empiricamente um índice de transparência, útil para medir a confiança que as empresas estão transmitindo através da internet.

Palavras chave: transparência, confiança, internet, acionistas, investidores.

Introducción

Un número creciente de aportes han puesto de relieve la importancia de internet como canal de comunicación entre las compañías y cualquier interesado en la marcha de la empresa, especialmente los inversores. En general, la mayor parte de trabajos relativos a internet y los accionistas se han centrado en analizar el uso de este como medio para divulgar información financiera, tanto desde una perspectiva nacional (Ashbaugh, Jonhstone y Warfield, 1999; Craven y Marston, 1999; Financial Accounting Standard Board [FASB], 2000 y 2001; Larrán y Giner, 2002) como desde la internacional (Deller, Stubenrath y Weber, 1999; Bonsón y Escobar, 2002; Allam y Lymer, 2003). Así mismo, también se han iniciado investigaciones con el fin de examinar el uso de internet como medio para difundir información no contemplada explícitamente en los estados financieros de la compañía, por ejemplo, la información sobre intangibles (Gandía, 2003).

En esta investigación se pretende analizar la información que las empresas difunden a través de internet y qué características tienen las empresas más transparentes. Para ello, tras hacer una revisión de la literatura, se construye un índice de transparencia basado en los principios que la doctrina considera básicos para la confianza; a continuación, se analiza empíricamente el índice aplicado a 95 empresas, y, finalmente, se extraen las conclusiones más relevantes.

1. La transparencia: mecanismo para la confianza

El derecho, desde la legislación, puede concebirse como un mecanismo de implementación de la confianza, cuya eficacia viene garantizada por la presencia del Estado (Dreier, 1985); pero no es el único, el derecho es necesario, ya que la confianza tiene mucho que ver con el comportamiento futuro de las empresas, y el derecho, con su capacidad de vigilancia y sanción, actúa cuando la empresa no se ajusta "a derecho".

Dicho de otra forma, ni la ley ni el mercado son mecanismos suficientes para regular los comportamientos organizativos (García-Marzá, 1992). Los códigos de buen gobierno ofrecen prácticas y principios básicos de conducta que garantizan y fortalecen la base de confianza entre las empresas y los inversores y que también facilitan el diálogo. La empresa debe utilizar un canal de comunicación universal, como internet, para favorecer el diálogo y relacionarse con sus grupos de interés. Un canal donde se puedan promover acuerdos y negociaciones de la voluntad común.

La comunicación y el diálogo pueden crear confianza activa mediante la apreciación de la integridad de la otra parte (Dellarocas, 2003; Bolton y Katok, 2004). Así, la transparencia se convierte en un factor esencial, donde la confianza crece proporcionalmente a la disposición de la empresa para responder ante las demandas de información sobre su comportamiento. Tal información no solamente debe ser económica-financiera, sino que debe englobar información relevante para todos los grupos con intereses legítimos.

Según el Diccionario de la lengua española, el término transparente se define como "el cuerpo a través del cual pueden verse los objetos distintamente". Al aplicar este concepto a las organizaciones, en cuanto a su gobierno, se refiere a las personas que participan en el gobierno de la empresa, a sus procesos de to-ma de decisiones y a su verdadera situación económica. Esto significa que transparencia es igual a información (Aldama y Miñón, 2004); además, revelar que está haciendo la dirección y el consejo de administración y, entonces, validar sus resultados (Muñoz Paredes, 2004). Transmitir esta información al mercado sería complicado y costoso para las organizaciones, pero la tecnología de internet facilita la responsabilidad de comunicación del consejo a muy bajo coste y de forma rápida y universal.

La tecnología de internet ha propiciado el conocimiento que sobre la empresa tienen los inversores. La evidencia empírica sobre la comunicación de las organizaciones en internet demuestra que el objetivo de la página web de la organización es difundir información corporativa a todos los grupos de interés (Águila, 1998). Entre otras informaciones, acerca de la dirección, el consejo de administración y las decisiones sobre qué inversiones va a realizar la empresa, lo que dificulta la posibilidad de discrecionalidad y comportamiento oportunista de los directivos (So y Smith, 2003).

Además, la empresa que se guía por principios de transparencia hace accesible la información voluntaria, útil y a tiempo que los inversores y accionistas esperan que la empresa ponga a su disposición para tomar decisiones adecuadas, lo cual evita, en la medida de lo posible, la racionalidad limitada. De acuerdo con las ideas anteriores, la organización debe instaurar unos mecanismos de comunicación que den a conocer a las personas que gobiernan la empresa (Raffournier, 1995).

Como se ha dicho, los accionistas consideran a la empresa digna de confianza cuando cumple con lo acordado; pero las empresas se encuentran gobernadas por personas, por lo tanto, la responsabilidad de cumplir con lo acordado recae en las personas que gobiernan la empresa. Entre estas y los accionistas se crean, entonces, unos contratos morales basados en la confianza. Este contrato moral está en línea con la teoría de la agencia, al considerarse como un contrato a largo plazo que especifica de manera amplia los términos de una relación de agencia (García-Marzá, 1992).

Así, de acuerdo con Tapscott y Ticoll (2003), la transparencia en una empresa genera beneficios con sus divulgaciones voluntarias, como la reducción del gap existente entre lo que el mercado percibe de la empresa y su valor intrínseco. Consecuentemente, una estrategia de comunicación de información clara y relevante permitirá mejorar el conocimiento de la empresa de forma que se reduzcan las discrepancias existentes entre los valores, al reducir los inversores sus incertidumbres relativas a la empresa (Lang y Lundholm, 1993). Por otra parte, la reve-lación de información voluntaria da lugar a beneficios colectivos, ya que una estrategia proactiva de revelación de información facilita el crecimiento económico, empleo y nivel de vida; la efectiva asignación de recursos en los mercados; la competitividad en las empresas, y la protección de los inversores (Elliot y Jacobson, 1994).

La confianza se mantiene, se desarrolla y se refuerza si los órganos de la empresa responden a esta demanda de información y posee canales de comunicación y participación de todos los grupos de interés (Spaul, 1997). Desde este punto de vista, la comunicación en internet entre empresas y terceros forma parte del capital social de la empresa, y no beneficia a una sola persona, sino a todos los interesados, aunque no hayan contribuido a su creación. Las características de las empresas están muy relacionadas con la producción de la confianza. Estas características dan lugar a cinco hipótesis objeto de estudio. A continuación se analizan cada una de ellas.

2. Hipótesis de estudio

En primer lugar, las empresas más grandes tienen un mayor número de accionistas, inversores y terceros pendientes de su evolución; por eso, necesitan ofrecer información que contribuya a los agentes interesados a comprender a las empresas (Marston y Polei, 2004). En segundo lugar, las grandes compañías son más visibles y, en consecuencia, tienen más costes políticos (Watts y Zimmermann, 1978). En tercer lugar, desde el punto de vista de la teoría de la agencia, el incremento de información puede reducir los costes de agencia y las asimetrías de información y, en consecuencia, la transparencia puede incrementar la confianza en la empresa (Jensen y Merckling, 1976; Hossain, Perera y Rahman, 1995; Oyelere, Laswad y Fisher, 2003). Como resultado, las compañías tienen fuertes incentivos para intentar incrementar la confianza a través de internet.

La evidencia empírica demuestra que existe una asociación entre el tamaño de las empresas y la cantidad de información relevante que estas están dispuestas a proveer a los inversores por diversos canales, incluido internet (Chow, 1982; Chow y Wong-Boren, 1987; Craven y Marston, 1999; Bonsón y Escobar, 2002 y 2006; Larrán y Giner, 2002; Gandía y Andrés, 2005).

Hipótesis 1 (H1). Existe una relación positiva entre el tamaño de la empresa y la transparencia para la confianza que la empresa genera a través de internet.

Verrecchia (1983) puso de manifiesto que los costes políticos pueden variar de un sector a otro. No obstante la evidencia empírica, aunque sugiere una relación, no parece confirmar con rotundidad la relación entre el sector y la disposición de información y mecanismos de participación a través de internet (Wagenhofer, 1990; Lymer y Tallberg, 1997; Bonsón y Escobar, 2002). De acuerdo con la teoría institucional, esta hipótesis se basa en la idea que diferentes sectores pudieran tener prácticas de información particulares propias del sector y esas prácticas pudieran influir en la confianza hacia las empresas.

Además, Giner (1997) concluye que cuando una empresa perteneciente a un sector no sigue las pautas de comunicación del sector, este hecho es interpretado por el mercado como una señal de malas noticias, lo que puede llevar a perder la confianza. En este análisis, vamos a analizar esta variable para corroborar o rechazar la relación entre el sector y la transparencia para conseguir la confianza, que la empresa proporciona a través de internet. Adicionalmente, se va a analizar el sector desde otra perspectiva, desde el nivel tecnológico del sector. Esto lleva a proponer la siguiente hipótesis:

Hipótesis 2 (H2). Existe una relación positiva entre el sector de la empresa y la transparencia para la confianza que se genera a través de internet.

En las empresas con un elevado nivel tecnológico, los anuncios de resultados pueden no ser representativos de su evolución futura, debido a la cantidad de activos intangibles difíciles de evaluar por parte de los accionistas e inversores como: las programas de investigación y desarrollo (I+D), el capital intelectual y otros (Healy y Palepu, 1993; Amir y Lev, 1996).

En estos casos, internet se configura como un canal que la empresa puede utilizar para proporcionar confianza mediante la disposición de información relevante sobre sus avances tecnológicos y la interacción con el entorno. De este modo, siguiendo este razonamiento, se puede concluir que las industrias con alto valor tecnológico utilizarán internet para proporcionar más confianza que las industrias con bajo nivel tecnológico.

Hipótesis 3 (H3). Existe una relación positiva entre el nivel tecnológico del sector y la transparencia para la confianza que la empresa genera a través de internet.

La presencia de una empresa en mercados ajenos al nacional de referencia incentiva que se disponga de información de la empresa para reducir las asimetrías informativas que puede provocar un accionariado y terceros dispersos entre distintos países (Portes y Rey, 2000). Internet puede proporcionar de forma instantánea información a distintos mercados y reducir los costes de participación social (Sengupta, 1998). Investigaciones anteriores han mostrado una relación positiva entre la información que las empresas están dispuestas a revelar y su cotización en distintos mercados (Gray, Meek y Roberts, 1995). En relación con lo anterior, se enuncia la siguiente hipótesis:

Hipótesis 4 (H4). Existe una relación positiva entre la cotización de la empresa en mercados de capitales no nacionales y la transparencia para confianza por internet.

Finalmente, según la perspectiva de la teoría de la agencia, los propósitos de la auditoría son: (1) reducir los conflictos existentes entre directivos y accionistas en una empresa y (2) limitar los comportamientos oportunistas de los directivos (Jensen y Meckling, 1976; Chow, 1982; Watts y Zimmermann, 1990). Además, las compañías intentan proporcionar confianza y reducir los costes de agencia mostrando que siguen unos rigurosos procedimientos de auditoría, basándose en la experiencia y reputación del auditor elegido (Haniffa y Cooke, 2002).

Así, aquellas empresas auditadas por los denominados "cuatro grandes" de la auditoría —PriceWaterhouseCoopers, Ernst and Young, Deloitte y KPMG— tendrán más posibilidades de ser empresas confiables y pondrán a disposición de cualquier interesado su informe de auditoría y cuentas anuales a través de internet.

Por otra parte, las cuatro grandes están interesadas en mantener su reputación como auditoras y en enviar señales al mercado sobre la calidad de sus procedimientos de auditoría, por medio de incrementar sus explicaciones y claridad en los informes que realizan a sus clientes. Si no lo hicieran así, el mercado puede interpretar que la falta o ambigüedad de la información está asociada a una baja calidad de la auditoría (Xiao, Yang y Chow, 2004).

Relacionado con esta idea, Lymer y Tallberg (1997) sugieren que la elección del auditor está relacionada con que la cantidad de información que la compañía desea proporcionar a los diferentes grupos de interés. Lo mencionado lleva a proponer la siguiente hipótesis:

Hipótesis 5 (H5). Existe una relación positiva entre ser auditada por una sociedad de auditoría de los "cuatro grandes" y la información para la confianza que se genera a través de internet.

A continuación, se explica la muestra seleccionada y el diseño de la investigación seguido.

3. Diseño de la investigación

En las sociedades cotizadas es donde los medios tecnológicos de participación pueden hacer que el ejercicio de los derechos políticos del accionista dejen de resultar una carga antieconómica para los pequeños accionistas. Por eso en este apartado se presenta el universo de empresas seleccionadas, la construcción del índice para medir la transparencia de dichas empresas y las variables explicativas que se van a utilizar para contrastar las hipótesis.

3.1 Muestra

El universo que nos va a permitir contrastar las hipótesis planteadas en el apartado anterior de esta investigación son las empresas que cotizan en el mercado continuo en España. De este universo se ha seleccionado una población compuesta por las empresas que tienen una capitalización mayor de 200 millones de euros. Se han considerado las empresas existentes en el mercado continuo, durante el período estudiado. Esto significa que no introdujeron en la muestra las empresas de nueva incorporación al mercado durante el período de estudio, debido a que una empresa de este tipo no tiene por qué cumplir con algunos de los requisitos y, entonces, se incorporaría un sesgo en la medición.

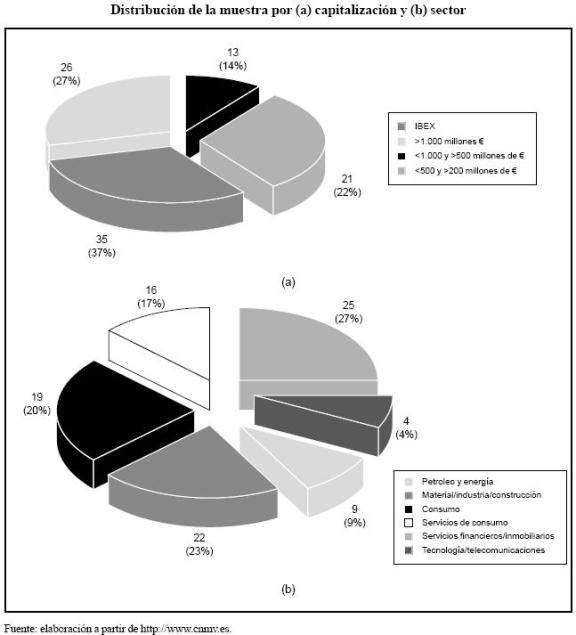

Tampoco se incorporaron a la muestra las empresas que al comenzar el período se encontraban en el mercado, pero posteriormente lo abandonaron, con independencia de sus causas. En la muestra final objeto del estudio, finalmente, hay 95 empresas. Para su clasificación por sector se ha seguido la categorización realizada por la Bolsa de Madrid, en el 2005. A continuación se recoge la muestra según su distribución, según su capitalización y sector(Gráfico 1).

3.2 Índice de transparencia

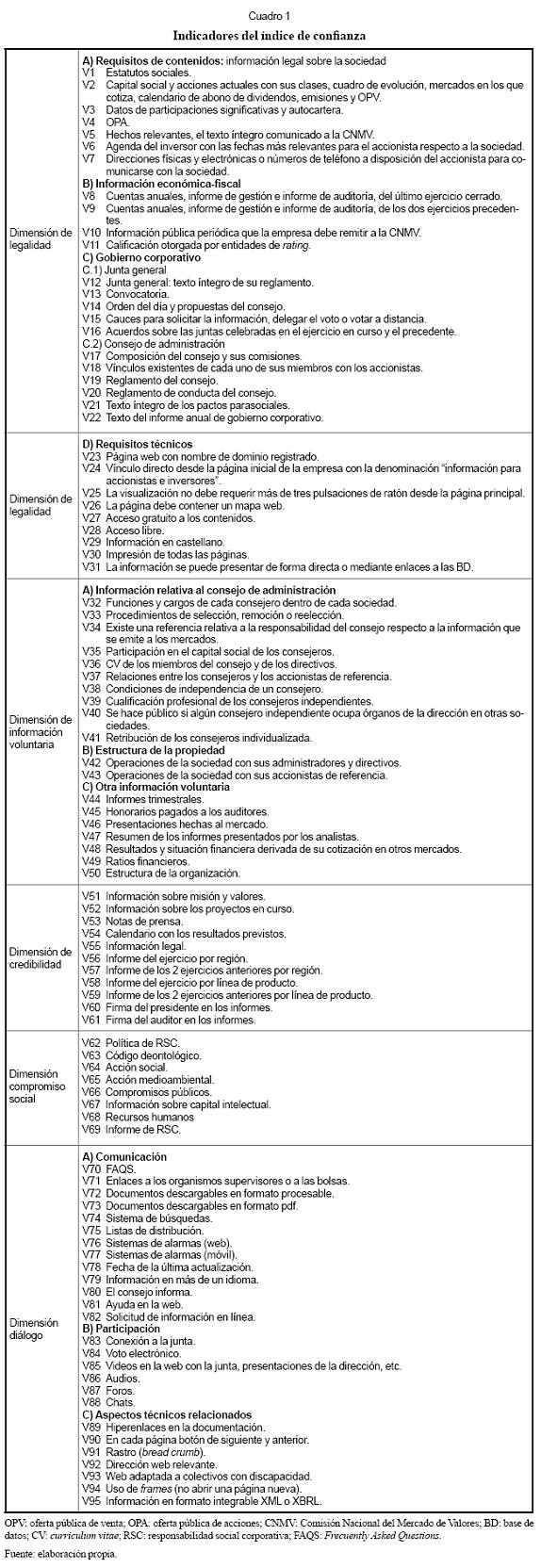

Se construyó un índice de transparencia que consta de 95 indicadores; unos desarrollados explícitamente para esta investigación, y otros, a partir de los análisis realizados por Séller et al. (1999); Pirchegger, Schader y Wagenhofer (1999); Marston y Poley (2004); Xiao et al. (2004); Gandìa y Andrés (2005), y Bonsòn y Escobar (2006).

De los 95 indicadores construidos (Cuadro 1), 31 (variables V1 a V31) se corresponden con la legalidad vigente en España en materia de disposición de información obligatoria para las empresas a través de internet; 19 indicadores (variables V32 a V50) se corresponden con información voluntaria que la empresa publica respecto al gobierno corporativo de la empresa; 11 indicadores (variables V51 a V61) se corresponden con la dimensión, que denominamos, de credibilidad, por los cuales la empresa informa sobre los objetivos de la empresa y cómo está actuando para su consecución; 8 indicadores (variables V62 a V69) informan sobre las actividades de la empresa respecto a responsabilidad social, y 26 indicadores (variables V70 a V95) miden cómo es la comunicación y participación con la empresa, y engloban tanto funcionalidades de interacción como aspectos técnicos dirigidos a facilitar la comunicación entre empresa y terceros (Bagozzi y Phillips, 1991).

Se ha visitado la página web de cada empresa para verificar la presencia de los 95 indicadores. Cada uno de ellos es una variable dicotómica que toma un valor 1 si está presente en la web y un valor 0 si no aparece, tal como se ha utilizado en análisis anteriores (Pirchegger et al., 1999; Larrán y Giner, 2002; Xiao et al., 2004).

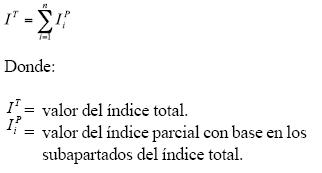

Dado que el índice construido consta de cinco dimensiones objeto de estudio, en primer lugar, se calcularon los valores de cada dimensión para, posteriormente, proceder a su agregación y obtener el índice total, cuyo valor máximo es 95 (Bagozzi yYoujae, 1988; Gandía y Andrés, 2005). El índice total se calcula de la siguiente forma:

3.3 Variables explicativas

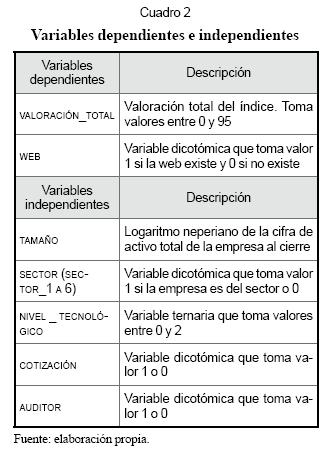

La variable dicotómica web mide si la empresa tiene web o no. En el caso de que la empresa no tenga web o la web no tenga un apartado de información para accionistas e inversores, el valor del índice de confianza es 0 (Giner, 1997). La variable vaLoración_totaL recoge el valor total para cada empresa del índice de transparencia (Cuadro 2).

Las variables independientes, que se recogen en el Cuadro 2, dan respuesta a las hipótesis planteadas. Entre las variables independientes se incluye la variable tamaño, que puede cuantificarse por diversas medidas. En este caso se va a utilizar la cifra de activo total de las compañías al cierre del ejercicio. Se usará el valor del logaritmo neperiano de este valor. Otra variable independiente es sector; para la clasificación sectorial, dado el carácter de empresas cotizadas que tiene la muestra, se va a utilizar la clasificación actual existente en la Bolsa de Madrid, la del año 2005. Dicha clasificación agrupa en seis sectores genéricos a todas las empresas: (1) petróleo y energía; (2) materiales, industria y construcción; (3) bienes de consumo; (4) servicios de consumo; (5) servicios financieros e inmobiliarios y (6) tecnología y telecomunicaciones. Se crearon 6 variables dicotómicas (sector_1 a sector_6), una por cada sector genérico, que toma valor 1 si la empresa pertenece al sector y 0 en caso contrario.

La variable ternaria NIVEL_TECNOLÓGICO toma valor 0 (N_TEC0) para las empresas de bajo nivel tecnológico; valor 1 (N_TEC1) para las empresas de nivel tecnológico medio, y valor 2 (N_TEC2), para las empresas de nivel tecnológico alto. Esta clasificación sigue el modelo propuesto por la Organización para la Cooperación y el Desarrollo Económicos (OECD, 1999), donde las industrias clasificadas como de bajo nivel tecnológico son las de comercio, la inmobiliaria y la del ocio, debido al empleo de tecnología básica. Las empresas clasificadas como de nivel tecnológico medio son aquellas que utilizan tecnologías avanzadas pero estables, como las ingenierías, las empresas de construcción y las industrias de fabricación. Las empresas consideradas de alto nivel tecnológico son las empresas de telecomunicaciones, informática, electrónica y farmacéutica.

La variable COTIZACIÓN es una variable dicotómica que toma valor 1 si la empresa cotiza en mercados no nacionales y 0 en caso contrario. Entre tanto, la variable AUDITOR es una variable dicotómica que toma valor 1 si fue auditada por una de las cuatro grandes empresas de auditoría y 0 en caso contrario.

4. Resultados

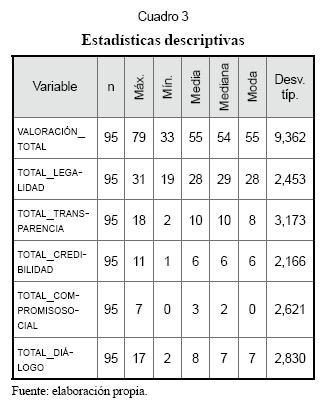

El Cuadro 3 muestra una descripción de las variables dependientes mediante el cálculo del valor máximo, mínimo, la media la desviación típica, la mediana y la moda, del índice de transparencia total y por cada una de las dimensiones.

Con el fin de obtener las variables que en mayor medida contribuyan a explicar la variabilidad del índice de transparencia se usó una regresión múltiple, esto es, el método de regresión de etapas sucesivas (stepwise regression), por etapas "hacia delante", en el que la entrada y salida de las variables en la ecuación de regresión se realiza a partir de los valores del estadístico t de Student (Stevens, 1996).

En cada paso se calcula el coeficiente estandarizado para cada variable, en el supuesto que esta entrara en el modelo en el próximo paso, así como el valor del estadístico t y el nivel de significación. De esta forma se evita la colinealidad y se seleccionan las variables independientes que más influyen en el índice de confianza. En esta tesis se ha utilizado como criterio de entrada en la ecuación un nivel de significación inferior a 0,05 y uno de salida superior a 0,1.

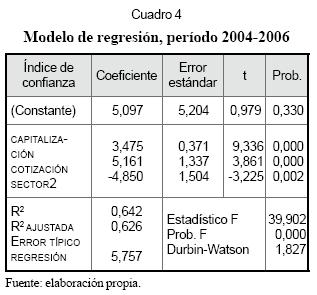

En el Cuadro 4 se muestran los resultados obtenidos del modelo de regresión derivado de cruzar el índice de confianza con las variables independientes. El modelo fue obtenido en el período 2004-2006 para el índice de transparencia y para cada una de sus dimensiones.

Como se puede ver en el Cuadro 4, son tres las variables que contribuyen en mayor medida a explicar los niveles de transparencia para generar confianza de las empresas a través de internet a lo largo del período 2004-2006. Estas variables son: (a) la capitalización de la empresa, como se reconoce en buena parte de la evidencia empírica previa; (b) la cotización, y (c) en el ámbito sectorial, el sector de materiales/industria/construcción, que presenta un signo negativo en relación con el índice, lo que significa que este proporciona un valor en el índice de confianza inferior al resto de los sectores.

Desde el punto de vista estadístico, el valor del estadístico t indica que las cuatro variables independientes seleccionadas por el modelo de regresión tienen una significación del 5%. El coeficiente de determinación del modelo es de 0,642, esto es, que estas variables seleccionadas explican un 64,2% de la varianza del índice de confianza, un índice sensiblemente superior al de otras investigaciones empíricas realizadas en este campo (Xiao et al., 2004; Gandía y Andrés, 2005).

Sin embargo, no todas tienen un efecto positivo en la confianza que las empresas proporcionan a través de internet. El hecho de que el SECTOR_2 (materiales/industria/construcción) presente un signo negativo implica que los niveles de confianza que proporciona a través de internet son inferiores a los del res-to de sectores; en concreto de media aporta 4,850 puntos menos que el resto de sectores.

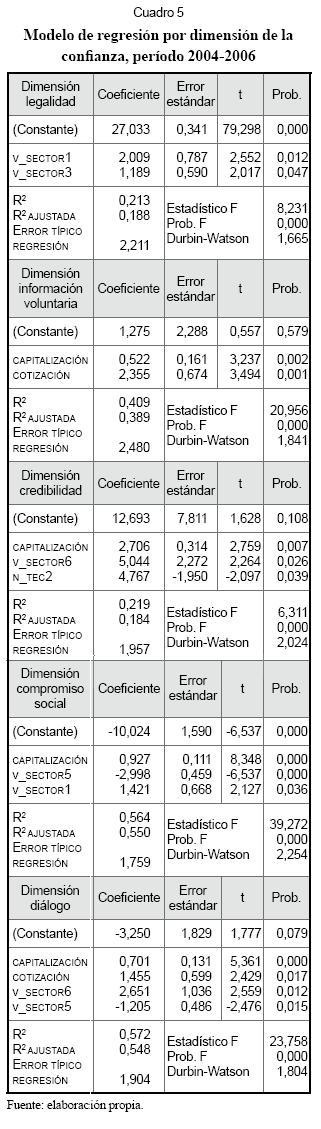

El resultado obtenido por el sector de materiales/industria/construcción se corresponde con el hecho de que los sectores tradicionales de mano de obra intensiva tienden a tener un nivel tecnológico bajo y, por lo tanto, su utilización de internet estaría más próxima al obligatorio por ley. Además, estudiaron cuáles variables influyen más en la construcción de cada una de las dimensiones. Los resultados se pueden ver en el Cuadro 5.

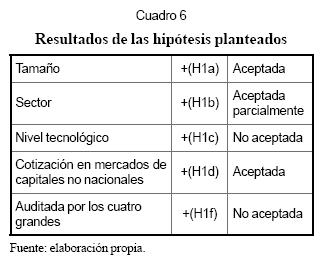

Por eso a continuación se van a contrastar cada una de las hipótesis de acuerdo con los resultados obtenidos (Cuadro 6).

Los resultados obtenidos, tanto de forma global como por dimensión, no difieren mucho de los resultados globales. De nuevo, las empresas con una mayor capitalización y que están presentes en otros mercados son las que mayor confianza proporcionan a través de internet. Por lo tanto, se acepta la primera hipótesis planteada.

En lo que tiene que ver con la segunda hipótesis, el sector que más contribuye a crear un clima de confianza es el sector 1 (petróleo y energía), tanto en el índice global como en el análisis de cada una de las dimensiones, especialmente en las dimensiones de legalidad, credibilidad y diálogo. Igualmente, en la dimensión de compromiso social es destacable el esfuerzo realizado por las empresas de petróleo y energía por dar a conocer su compromiso con el medio ambiente y su entorno. Por eso esta hipótesis sólo podemos aceptarla en parte, ya que hemos descubierto diferencias únicamente en el sector del petróleo y energía.

En cuanto a la tercera hipótesis, no podemos aceptarla, ya que en el índice global las empresas más transparentes no son las de alto nivel tecnológico. Únicamente en la dimensión de credibilidad las empresas con nivel tecnológico alto (como son aquellas con fuertes inversiones en intangibles) proporcionan información más detallada en internet sobre sus planes presentes y futuros. Este resultado se corrobora porque en esta dimensión resulta significativo que el sector 6 (tecnología/ telecomunicaciones) aporta de media 5,044 puntos adicionales a la dimensión, que el resto de los sectores.

Los modelos de regresión muestran que, además de la capitalización, la variable que más contribuye a proporcionar transparencia para la confianza a través de internet es la cotización en mercados no nacionales, como ya habían demostrado las anteriores evidencias empíricas (Ettredge, Richardson y Scholz, 2002; Xiao et al., 2004; Bonsón y Escobar, 2006). Por lo tanto, se acepta la cuarta hipótesis.

Finalmente, en ninguno de los modelos la variable auditor resulta significativa, contrariamente a lo que ocurre en otras investigaciones (Xiao et al., 2004; Bonsón y Escobar, 2006), ya que todas (excepto una) las empresas de la muestra son auditadas por una de las cuatro empresas grandes. Por eso la quinta hipótesis no se acepta.

Conclusiones

Este estudio confirma que las empresas que desarrollan un adecuado modelo de gobierno electrónico proporcionan más transparencia al mercado y a los terceros interesados que aquellas que no lo hacen. Ahora bien, también queda patente que no todas las empresas están actuando de la misma manera; por lo tanto, el nivel de transparencia para la confianza existente hacia las empresas es distinto.

El modelo obtenido muestra que las empresas más transparentes son aquellas con mayor capitalización, que están presentes en más de un mercado y que ponen a disposición de los accionistas medios electrónicos para su participación. El hecho de que las empresas puedan proporcionar a los accionistas más medios electrónicos para su participación en la vida social encuentra, en la actualidad, obstáculos legales, que deberán solucionarse en el corto plazo para seguir avanzando en esta línea.

Por supuesto, la transparencia no es sólo para los accionistas, sino para todos los stakeholders; pero no todos necesitan la misma información ni diálogo. Por eso la empresa debe esforzarse por proporcionar vías de comunicación electrónicas adecuadas a cada stakeholder. Como ha mostrado el estudio, en el caso de España, las empresas de energía y petróleo son un buen ejemplo en cuanto a transparencia con los accionistas, pero hace falta investigar si han desarrollado canales de comunicación con otros stakeholders y medir la satisfacción que proporciona cada uno de esos canales. Aunque, evidentemente, no es lo mismo que la empresa ponga a disposición de cualquier tercero la información, que esta sea fácil de entender, esté a tiempo y sea útil.

Así mismo, sin el compromiso de la dirección, este proceso no puede llevarse a cabo, aunque eso sólo contribuiría a incrementar los problemas de agencia. Las empresas deben intentar comunicarse con todos los grupos de interés para transmitir la información que dé confianza de una forma transparente, aun cuando como ha mostrado el estudio realizado estamos en un estadio inicial y todavía queda mucho camino por recorrer.

Sin embargo, pese a que los recientes desarrollos normativos y avance del e-gobierno corporativo son fundamentales para velar por la transparencia del mercado, lo cierto es que es necesario que exista una ética empresarial donde la opacidad informativa sea considerada un acto reprobable. Al mismo tiempo, es necesaria una labor de sensibilización basada en mostrar la transparencia informativa como un instrumento generador de ventajas competitivas en la empresa, sobre todo en momentos de pérdida de confianza como el actual.

Así, factores como la cultura corporativa o los valores del equipo directivo son importantes. No obstante, la transparencia informativa va a depender de las percepciones que los directivos tengan sobre los costes y beneficios derivados de las políticas de divulgación voluntaria, los cuales van a estar influenciados por un conjunto de fuerzas de oferta y demanda informativa.

Finalmente, para que las conclusiones de este estudio puedan hacerse extensibles es necesario ampliar el análisis a un estudio longitudinal, que muestre la evolución en la transparencia de las empresas con los diferentes grupos de interés. También se considera necesario que se estudie empíricamente la transparencia en otros mercados, de acuerdo con su legalidad vigente. Este será uno de los próximos trabajos que se van a realizar.

Lista de referencias

1. Águila, A. R. del (1998). La comunicación corporativa y los medios basados en internet: estudio empírico de su implementación en las organizaciones españolas. Tesis doctoral, Universidad de Málaga, España. [ Links ]

2. Aldama Miñón, E. de (2004). El gobierno de las sociedades y la transparencia. En E. Bueno Campos (Ed.), El gobierno de la empresa: en busca de la transparencia y la confianza (pp. 21-53). Madrid: Pirámide. [ Links ]

3. Allam, A. and Lymer, A. (2003). Developments in internet financial reporting: Review and analysis across five developed countries. Journal of Digital Accounting Research, 3, 241-257. [ Links ]

4. Amir, E. and Lev, B. (1996). Value-relevance of nonfinancial information: The wireless communications industry. Journal of Accounting and Economics, 22 (1-3), 3-30. [ Links ]

5. Ashbaugh, H., Jonhstone, K. M. and Warfield, T. D. (1999). Corporate reporting on the internet. Accounting Horizons, 13, 241-257. [ Links ]

6. Bagozzi R. and Phillips, L. W. (1991). Assessing construct validity in organizational research. Administrative Science Quarterly, 36 (3), 421-458. [ Links ]

7. Bagozzi R. and Youjae, Y. (1988). On the evaluation of structural equations models. Journal of the Academy of Marketing Science, 16 (1), 74-94. [ Links ]

8. Bolton, G. E. and Katok, E. (2004). How effective are electronic reputation mechanisms?: An experimental investigation. Management Science, 50 (11), 1587-1602. [ Links ]

9. Bonsón E. and Escobar, T. (2002). A survey on voluntary disclosure on the internet: Empirical evidence from 300 European Union companies. International Journal Digital Accounting Research, 2 (1), 27-53. [ Links ]

10. Bonsón, E. and Escobar, T. (2006). Digital reporting in Eastern Europe: An empirical studies. International Journal of Accounting Information Systems, 7, 299-318. [ Links ]

11. Chow, C. W. (1982). The demand for external auditing: Size, debt and ownership influences. Accounting Review, 57, 272-291. [ Links ]

12. Wong-Boren A. (1987). Voluntary financial disclosure by Mexican corporations. Accounting Review, 62, 533-542. [ Links ]

13. Craven, B. M. and Marston, C. L. (1999). Financial reporting on the Internet by leading UK companies. European Accounting Review,8 (2), 321-333. [ Links ]

14. Dellarocas, C. (2003). The digitization of word of mouth: Promise and challenges of online reputation mechanisms. Management Science, 49 (10), 1407-1424. [ Links ]

15. Deller, D., Stubenrath, M. and Weber, C. (1999). Investor relations and the internet: Background, potential application and evidence from the USA, UK and Germany. Documento presentado en la 21st Ann Congress of the European Accountant Assembly, Amberes. [ Links ]

16. Dreier, R. (1985). Moral y derecho. En A. Garzo Valdés (Eds.), Derecho y filosofía (pp. 74-126). Barcelona: Alfa. [ Links ]

17. Elliot, R. and Jacobson, P. (1994). Costs and benefits of business information disclosure. Accounting Horizons, 8 (4), 80-96. [ Links ]

18. Ettredge, M., Richardson, V. J. and Scholz, S. (2002). Dissemination of information for investors al corporate web sites. Journal of Accounting & Public Policy, 21, 357-369. [ Links ]

19. Financial Accounting Standard Board (FASB), (2001). Improving business reporting: Insights into enhancing voluntary disclosures. Financial Accounting Standard Board. [ Links ]

20.. Electronic distribution of business reporting information. (2000) Financial Accounting Standard Board. [ Links ]

21. Gandía, J. L. (2003). Intangibles disclosure information on internet by multinational corporations. International Journal of Digital Accounting Research, 3, 61-100. [ Links ]

22. Andrés, T. (2005). E-gobierno corporativo y transparencia informativa en las sociedades cotizadas españolas: un estudio empírico. Madrid: Comisión Nacional del Mercado de Valores. [ Links ]

23. García-Marzá, D. (1992). Ética de la justicia: Habermas y la ética del discurso. Madrid: Tecnos. [ Links ]

24. Giner, B. (1997). The influence of company characteristics and accounting regulation on information disclosed by Spanish firms. European Accounting Review, 6 (1), 45-68. [ Links ]

25. Gray, S. J., Meek, G. K. and Roberts, C. B. (1995). International capital market pressures and voluntary annual report disclosures by U.S. and U.K. multinationals. Journal of International Finance & Management Accounting, primavera, 43-69. [ Links ]

26. Haniffa, R. M. and Cooke, T. E. (2002). Culture, corporate governance and disclosure in Malaysian corporations. Abacus, 38, 317-349. [ Links ]

27. Healy, P. M. and Palepu, K. G. (1993). The effect of firm’ financial disclosure strategies on stock prices. Accountant Horizons, 7 (2), 1-11. [ Links ]

28. Hossain, M., Perera, H. B. and Rahman, A. R. (1995). Voluntary disclosure in the annual reports of New Zealand companies. Journal International Finance & Management Accounting, 6, 69-87. [ Links ]

29. Jensen, M. C. and Meckling, W. H. (1976). Theory of the firm: Managerial behaviour, agency costs and ownership structure. Journal of Financial Economics, 3, 305-360. [ Links ]

30. Lang, M. and Lundholm, R. (1993). Cross Sectional determinants of analysis ratings of corporate disclosures. Journal of Accounting Research, 31 (2), 246-271. [ Links ]

31. Larrán, M. and Giner, B. (2002). The use of the Internet for corporate reporting by Spanish companies. International Journal of Digital Accounting Research, 2 (1), 55-85. [ Links ]

32. Lymer, A. and Tallberg, A. (1997). Corporate reporting and the Internet: A survey and commentary on the use of the www in corporate reporting in the UK and Finland. Documento presentado en el 20th Annual Congress of the European Accounting Association; Graz, Austria. [ Links ]

33. Marston, C. L. and Polei, A. (2004). Corporate reporting on the internet by German companies. International Journal of Accounting Information System, 5, 285-311. [ Links ]

34. Muñoz Paredes, J. M. (2004). Nuevas tecnologías en el funcionamiento de las Juntas generales y de los consejos de administración. Madrid, Civitas. [ Links ]

35. Organisation for Economic Cooperation and Development (OECD), (1999). OECD science, technology and industry scoreboard 1999: Benchmarking knowledge-based economies. Paris: autor. Recuperado el 26 de junio de 2009, de http://www.oecd.org/document/4/0,3343,en_2649_34409_2087236_1_1_1_1,00.html. [ Links ]

36. Oyelere, P., Laswad, F. and Fisher, R. (2003). Determinants of internet financial reporting by New Zealand companies. Journal of International Finance & Management Accounting, 14 (1), 26-63. [ Links ]

37. Pirchegger, B., Schader, H. and Wagenhofer, A. (1999). Financial information on the internet: A survey of the homepages of Austrian companies. European Accounting Review, 8 (2), 383-395. [ Links ]

38. Portes, R y Rey, H. (2000). The determinants of cross-border equity flows. Cambridge, Mass.: Oficina Nacional de Investigación Económica. [ Links ]

39. Raffournier, B. (1995). The determinants of voluntary financial disclosure by Swiss listed companies. European Accounting Review, 4 (2), 261-280. [ Links ]

40. Sengupta, P. (1998). Corporate disclosure quality and the cost of debt. Accounting Review, 73 (4), 459-474. [ Links ]

41. So, S. y Smith, M. (2003). The impact of presentation format and individual differences on the communication of information for management decision making. Managerial Auditing Journal, 18 (1), 59-67. [ Links ]

42. Spaul, B. (1997). Corporate dialogue in the digital age. London: The Institute of Chartered Accountants in England and Wales (ICAEW). [ Links ]

43. Stevens, J. (1996). Applied multivariate statistics for the social sciences. Mahwah, New Jersey: Lawrence Erlbaum. [ Links ]

44. Tapscott, D. and Ticoll, D. (2003). The naked corporation. New York: Free Press. [ Links ]

45. Verrecchia, R. E. (1983). Discretional disclosure. Journal of Accounting & Economics, 5 (3), 179-194. [ Links ]

46.Wagenhofer, A. (1990). The demand for disclosure and actual disclosure by firms. Documento presentado en el 13th Annual Congress of the European Accounting Association, Budapest. [ Links ]

47. Watts, R. and Zimmerman, J. (1990). Discretionary disclosure. Journal of Accounting and Economics, 5, 174-194. [ Links ]

48. Watts, R. and Zimmerman, J. (1978). Towards a positive theory of the determination of accounting standards. Accounting Review, 53, 112-134. [ Links ]

49. Xiao, J. Z., Yang, H. and Chow, C. W. (2004). The determinants and characteristics of voluntary internet-based disclosures by listed Chinese companies. Journal of Accounting & Public Policy, 23, 191-225. [ Links ]