Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Administración

versión impresa ISSN 0120-3592

Cuad. Adm. v.22 n.38 Bogotá ene./jun. 2009

* Este artículo es el producto del proyecto de investigación del mismo nombre presentado por el segundo autor para optar el título de Magíster en Finanzas, Universidad EAFIT, Medellín, Colombia. El proyecto se inició el 10 de noviembre de 2006 y finalizó el 31 de julio de 2007. Fue financiado por la Universidad EAFIT. El artículo se recibió el 23-05-2008 y se aprobó el 30-05-2009.

** Doctor en Finanzas, Universidad de Indiana, Bloomington, Estados Unidos, 2007; MBA, Universidad EAFIT, Medellín, Colombia, 1999; Ingeniero mecánico, Universidad EAFIT, 1991. Profesor titular, Universidad EAFIT. Coordinador de la Maestría Sc. en Finanzas. Coordinador del grupo de investigación en Finanzas y Banca. Medellín, Colombia. Correo electrónico: dagudelo@eafit.edu.co.

*** Magíster en Finanzas, Universidad EAFIT, Medellín, Colombia, 2007; Magíster en Modelación de Sistemas, Universidad Nacional de Colombia, Medellín, Colombia, 2007; Ingeniero Administrador, Universidad Nacional de Colombia, 2003. Director de Proyectos, Dual SAS, Medellín, Colombia. Correo electrónico: jorge.uribe@dualinversiones.com.

RESUMEN

Tal como lo predice la hipótesis de eficiencia débil de mercado, la evidencia empírica de esta investigación respalda el supuesto de que no es posible obtener beneficios económicos significativos y estadísticamente robustos al implementar estrategias de inversión basadas en diez reglas de análisis técnico (medias móviles, filtros optimizados y ocho estrategias de velas japonesas) en 19 acciones colombianas. A diferencia de otras investigaciones similares, este estudio implementa pruebas de estrategias de inversión y no de autocorrelaciones, e incorpora pruebas out-ofsample para evitar el data snooping, consideraciones de costos de transacción y estimación de la significancia estadística de la rentabilidad de las reglas con el uso de la metodología bootstrapping. Cabe advertir que en algunos casos las reglas presentan rendimientos en exceso sobre la estrategia pasiva, pero no de manera estable y estadísticamente significativa.

Palabras clave: data snooping, análisis técnico, mercado accionario colombiano, eficiencia de mercado, simulación, bootstrapping.

ABSTRACT

As the hypothesis of the weak efficiency of the market predicts, empirical evidence of this research supports the supposition that it is not possible to obtain significant and statistically robust economic benefits when implementing investment strategies based on 10 rules of technical analysis (rolling averages, optimised filters and eight Japanese veil strategies) in 19 Colombian shares. Unlike other similar research, this study implements the evidence of investment strategies, and not of self-correlation, and incorporates out-of-sample tests to avoid data snooping, considerations of transaction costs, and estimations of the statistical significance of the profitability of the rules with the use of the bootstrapping method. It should be noted that in some cases the rules present yields in excess of those of the passive strategy, but not in a stable or statistically significant manner.

Keywords: data snooping, technical analysis, Colombian equities market, market efficiency, simulation, bootstrapping.

RESUMO

Da mesma forma como prediz a hipótese da eficiência débil do mercado, a evidência empírica desta pesquisa apóia o suposto de que não é possível obter benefícios econômicos significativos e estatisticamente robustos ao implementar estratégias de investimento baseadas em dez regras de análise técnica (médias móveis, filtros otimizados e oito estratégias de velas japonesas) em 19 ações colombianas. A diferença de outras pesquisas similares, este estudo implementa provas de estratégias de investimento e não de auto-correlações, e incorpora provas out-of-sample para evitar o data snooping, considerações de custos de transação e estimativa da significância estatística da rentabilidade das regras com a utilização da metodologia bootstrapping. Cabe advertir que em alguns casos as regras apresentam rendimentos em excesso sobre a estratégia passiva, mas não de maneira estável e estatisticamente significativa.

Palavras chave: data snooping, análise técnica, mercado acionista colombiano, eficiência de mercado, simulação, bootstrapping.

Introducción

La hipótesis de eficiencia de mercado, uno de los fundamentos de la teoría financiera moderna, postula que "los precios de las acciones reflejan la totalidad de la información disponible" (Fama, 1970, p. 383). En su forma más simple, la hipótesis débil de eficiencia postula que la información histórica de precios, volúmenes y otras variables transaccionales no contiene información sobre el comportamiento de los precios futuros que pueda aprovecharse económicamente para transar en las acciones (Fama, 1991)1.

De acuerdo con lo anterior, en un mercado eficiente, por medio del uso de reglas de análisis técnico, es imposible obtener consistentemente rendimientos superiores a los alcanzados mediante una estrategia pasiva. En términos generales, las pruebas iniciales para medir la eficiencia débil del mercado identifican, a través de modelos de series de tiempo, si los rendimientos pasados predicen de algún grado los rendimientos futuros (Campbell, Lo y Mackinlay, 1997).

Maya y Torres (2004) proporcionaron evidencia empírica a favor de la hipótesis de eficiencia débil para el mercado accionario colombiano. Para ello, dicha investigación se enfocó en pruebas econométricas ampliamente aceptadas para detectar autocorrelaciones, con base en diferentes versiones del modelo de caminata aleatoria. Sin embargo, al tratar de verificar una versión generalizada de caminata aleatoria2, los autores reconocieron que no existe una herramienta de inferencia estadística para tal fin, y propusieron que en futuras investigaciones se pongan a prueba técnicas frecuentemente utilizadas por los profesionales de las finanzas, como los filtros de Alexander y las estrategias de análisis técnico.

En lo referente al análisis técnico, una buena parte de los profesionales de las finanzas en Colombia parecen aceptar con entusiasmo el uso de reglas técnicas, como los soportes y resistencia, líneas de tendencia, medias móviles, velas japonesas, convergencia y divergencia entre medias móviles (MACD, por su sigla en inglés), entre muchos otros.

Así lo revelan algunos de los sitios locales de información financiera, diversas referencias de comisionistas y analistas en la prensa escrita, al igual que conversaciones con di-versos agentes3. Se ofrecen libros, software y programas de entrenamiento que prometen revelar los secretos de estas técnicas y capacitar en su empleo práctico para obtener rendimientos superiores en los mercados4.

El uso del análisis técnico parece ser tan antiguo como los mercados financieros. La primera publicación sobre los principios de este se le atribuye a Charles Dow, desde finales de 1800, y en la actualidad se continúa utilizando en muchos de los mercados financieros del mundo (Brock, Lakonishok y Lebaron, 1992). En general, el análisis técnico se basa en tres simples postulados: (a) no se necesita conocer la causa subyacente para entender los movimientos en los precios, (b) el comportamiento humano en grupos es predecible y (c) el gráfico de los precios es un reflejo de todos los factores que operan en el mercado (Sánchez, Núñez y Couto, 2000).

Contrario a teorías de mayor acogida en la academia, como la teoría de portafolio y el análisis fundamental, el análisis técnico apela fácilmente al público por su fácil comprensión, su aparente fundamentación científica, sus definidos puntos de compra y venta basados en gráficos; pero, ante todo, por su promesa de rentabilidad extraordinaria. Históricamente no son pocos los analistas financieros profesionales que han operado en la creencia de que existen eventos que generan tendencias, que estas tendencias son detectables y que un especulador que las interprete correctamente podrá obtener ganancias sustanciales (Fama y Blume, 1966). Al menos heurísticamente podría justificarse el análisis técnico, por la supuesta propensión psicológica de ciertos agentes del mercado a seguir tendencias de precios o a otros agentes "líder" (Paulos, 2003).

A pesar de su acogida entre especuladores y corredores, el análisis técnico no se considera una disciplina respetable para la corriente principal de académicos, incluso algunos lo denominan el vudú de las finanzas (Malkiel, 1996; Paulos, 2003; Reitz, 2005). La mayoría de académicos rechaza el análisis técnico no sólo porque contradice la hipótesis de eficiencia débil, sino porque asume la existencia ad hoc de patrones predecibles. Argumentan que si existiera un patrón definido en los precios de un activo, causado, por ejemplo, por sesgos psicológicos de los agentes, este sería o altamente inestable o desaparecería rápidamente, una vez identificado por un grupo de especuladores que decidiera explotarlo.

Por otro lado, existen varios estudios académicos que, por un lado, han considerado fundamentos teóricos plausibles para el análisis técnico y, por el otro, han evaluado su efectividad como un medio para extraer información útil de los precios de mercado. Las primeras investigaciones, que datan de los años ochenta, indicaban que las reglas técnicas fueron rentables en mercados de divisas y futuros, pero no en los accionarios. Las investigaciones más recientes, por el contrario, señalan en su mayoría que las reglas técnicas generan utilidades consistentemente en una variedad de mercados especulativos, por los menos hasta la década de los noventa. De un total de 92 investigaciones relativamente recientes, 58 estudios mostraron resultados positivos a favor del análisis técnico; 24 de ellos, resultados desfavorables, y los restantes 10, resultados mixtos (Park e Irwin, 2004).

Sin embargo, Park e Irwin (2004) también argumentan que a pesar de los hallazgos a favor del análisis técnico, muchos de los estudios empíricos sufren de varios problemas en cuanto a sus procedimientos de pruebas, entre ellos la data snooping5, selección expost de las reglas y dificultades en la estimación de riesgos y costos de transacción. Los autores señalan que futuras investigaciones sobre la efectividad de las reglas técnicas deben tener en cuenta estas deficiencias para proveer datos realmente concluyentes. Por ello, uno de los mayores desafíos para los defensores del análisis técnico —y, en general, de las estrategias que asumen mercados ineficientes— ha sido demostrar que las rentabilidades en exceso pueden mantenerse aun después de realizar pruebas de significancia estadística y de considerar las fricciones de mercado (Campbell et al., 1997; Park e Irwin, 2004).

En tal sentido, esta investigación pretende mejorar nuestra comprensión sobre la utilidad económica del análisis técnico, como una de las prácticas más comunes en el mercado accionario colombiano. A diferencia de otros estudios que nos anteceden, este proyecto pretende diferenciarse en los siguientes puntos: (a) estudio de estrategias de inversión y no de autocorrelaciones; (b) pruebas out-of-sample de los patrones de ineficiencia encontrados para controlar por data snooping; (c) estudio antes y después de costos de transacción, y (d) estimación de la significancia estadística de los eventuales rendimientos extraordinarios. Consideramos que los hallazgos aquí presentados permitirán generar mayor conocimiento sobre el mercado accionario, tanto para profesionales como para inversionistas no expertos, con un impacto positivo en su eficiencia y estabilidad.

Este trabajo presenta la siguiente estructura: en la sección siguiente (1) se exponen los principales estudios e investigaciones que sirven como antecedentes al presente artículo. Luego, en la sección 2 se explican las series y las estrategias técnicas que cubrió esta investigación. En el apartado 3 se reseñan las diferentes pruebas y evaluaciones que evalúan las reglas técnicas como estrategias de inversión, sección denominada "Metodología". En la sección 4 se detallan los resultados de la implementación de dicha metodología, para finalizar con las conclusiones y recomendaciones del estudio, en la última sección.

1. Antecedentes

Diversos estudios académicos han explorado la posibilidad de que ciertas estrategias de análisis técnico puedan emplearse rentablemente, utilizando diversos períodos de muestra y diferentes acciones. Tomados en conjunto, los resultados de estos estudios son mixtos, algunos presentan evidencia a favor del análisis técnico y otros en su contra. Entre los estudios del mercado estadounidense más relevantes para el presente caben destacar los siguientes:

Fama (1965) y Fama y Blume (1966) pusieron a prueba el uso de los filtros de Alexander en las acciones del índice Dow Jones industrial para el período 1956-1962. Los autores, basándose en las propiedades de las martingalas6, invalidaron esta estrategia, al encontrar que la medición de la dirección y el grado de dependencia de los cambios en los precios, dados por estos filtros, no son significativamente diferentes al de la martingala.

Brock et al. (1992) probaron dos de las más simples reglas del análisis técnico: las medias móviles y los niveles de soporte-resistencia en el índice Dow Jones, desde 1897 hasta 1986. Los autores indicaron que sus resultados respaldan claramente el análisis técnico. Dichas técnicas permiten predicciones en los cambios de los precios, por encima de lo que se esperaría con modelos de precios eficientes, como la caminata aleatoria, el AR(1), el GARCH-M y el GARCH exponencial. Sin embargo, estudios más recientes ponen en entredicho las conclusiones de este estudio, al señalar problemas de data-snooping (Ready, 2002) o al sugerir que luego del período en estudio estas reglas perdieron utilidad práctica, aparentemente por su extensivo uso (Chang, Araújo y Miranda, 2004).

Marshall, Young y Rose (2005) condujeron lo que ellos llaman el primer estudio riguroso de un antiguo método de análisis técnico: las velas japonesas. Los autores emplearon una técnica basada en la metodología bootstrapping, que permite generar precios aleatorios de apertura, cierre, máximos y mínimos, con base en los comportamientos históricos. Al emplear esta técnica en las acciones del índice Dow Jones industrial average, en el período 1992-2002, ellos encontraron que la técnica de velas japonesas no es consistentemente más rentable que una estrategia pasiva (buy-and-hold).

Con relación a los mercados emergentes, Chang et al. (2004) evaluaron 1.559 variantes de estrategias basadas en medias móviles y rangos de transacción, en índices accionarios de 11 países (no incluyendo Colombia).

Los autores encontraron que contrario a un estudio similar en Estados Unidos, las estrategias sí parecen ser aprovechables en estos mercados.

Como hemos mencionado, las reglas de análisis técnico carecen, en su mayoría, de una base teórica fundada en principios económicos y ampliamente aceptada por los círculos académicos (Malkiel, 1996; Paulos, 2003; Reitz, 2005). Sin embargo, una vertiente relativamente reciente de la literatura ha desarrollado modelos teóricos que sustentarían la existencia de patrones, como los que predice el análisis técnico:

Blume, Easley y O'Hara (1994) desarrollaron un modelo de equilibrio en el cual el volumen de transacción está relacionado con la calidad de información en los precios, la cual no está reflejada en los precios mismos. El modelo señala que las secuencias de volúmenes y precios pueden ser informativas y que los agentes que usan esta información técnica tienen mejores rendimientos que aquellos que no lo hacen.

Brown y Jennings (1989) derivaron un mode-lo en el que los precios no son completamente reveladores y los agentes hacen conjeturas racionales sobre la relación de precios y señales. En un mercado así, el estudio demuestra cómo resulta racional para los inversionistas tener en cuenta los precios históricos para to-mar decisiones de inversión.

Finalmente, Kavajecz y Odres-White (2004) proveyeron una explicación basada en la microestructura de mercado para la existencia de soportes y resistencias y para las medias móviles en precios de transacción. El artículo evidencia que "los niveles de soporte y resistencia coinciden con picos de profundidad en el libro de órdenes límite y que las proyecciones basadas en medias móviles revelan información sobre la posición relativa de la profundidad en el libro" (p. 1054).

Otros estudios académicos que han demostrado que las reglas de análisis técnico pueden usarse en algún grado para pronosticar los rendimientos futuros de índices y acciones son: Lo y MacKinlay (1988 y 1999); Tabell y Tabell (1964); Treynor y Ferguson (1985); Jegadeesh y Titman (1993); así como Blume et al. (1994). Igualmente, otro grupo de estudios entrega evidencia directa para el análisis técnico: Pruitt y White (1988); Neftci (1991); Brock et al. (1992); Neely, Weller y Dittmar (1997); Chang y Osler (1994);Allen y Karjalainen (1999); entre otros.

Algunos estudios locales han presentado evidencias a favor del análisis técnico (Giraldo y Jaramillo, 2006; Arbeláez e Isaza, 2005). De igual forma, Berruecos (2002) encontró significancia estadística y económica de medias móviles de corto y largo plazos para el Índice de la Bolsa Colombiana antes de su fusión, mas no para el Índice General de la Bolsa de Colombia (IGBC). Sin embargo, consideramos que dichos estudios deben ser complementados con un análisis estadístico riguroso de las utilidades generadas, además de tener en cuenta costos de transacción y pruebas out-of-sample.

Más aún, si bien Maya y Torres (2004) establecieron que la autocorrelación de precios en las acciones colombianas por semana es insignificante, esto no impide que las estrategias de análisis técnico puedan ser efectivas. Dado que las reglas técnicas son complejas funciones no lineales de precios y volúmenes pasados, su efectividad no depende necesariamente de la presencia de autocorrelaciones en los precios.

2. Series de datos y reglas técnicas

2.1 Datos

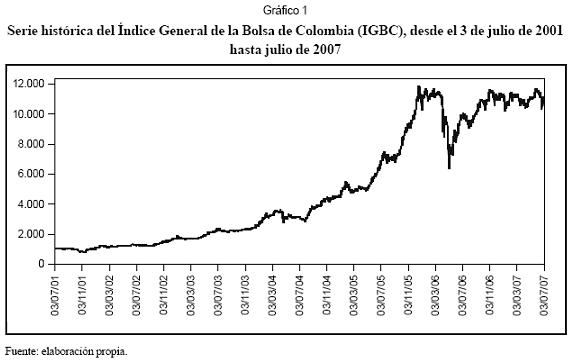

Las series de precios diarios de las acciones del Mercado Accionario Colombiano proceden de la base de datos Datastream, correspondientes al período julio de 2001-febrero de 2007. Esto es, todo el período de operaciones de la Bolsa de Valores de Colombia (BVC), cuyos inicios se dieron tras la fusión de las bolsas de Bogotá (IBB) y Medellín (Ibomed), el 3 de julio de 2001, y cuya serie histórica se aprecia en el Gráfico 1.

De Bloomberg obtenemos precios diarios de cierre, apertura, máximo y mínimo de 79 acciones colombianas, para el período julio de 2001-marzo de 2007. Es de anotar que los cuatro tipos de precios indicados ya se ajustaron en cuanto a splits y dividendos por acción. Adicionalmente, del informe diario de la BVC obtenemos manualmente precios de oferta y demanda (bid-ask spread) durante el 2005 para dichas acciones.

Con el objetivo de no incurrir en el error por modelación (data snooping), dicha serie se fraccionó en dos muestras: la primera (in-sample) corresponde al período julio de 2001-marzo de 2005, en la cual se desarrollará la optimización de los parámetros de las distintas estrategias, y que corresponde al mercado alcista continuo más importante del mercado accionario colombiano. La segunda muestra corresponde al período marzo de 2005-marzo de 2007 (out-of-sample), en la cual se evaluará la consistencia y estabilidad de los resultados que se obtengan en la primera muestra. Dicho período, además de incluir la importante crisis de mayo y junio de 2006, puede calificarse como un lapso de consolidación y movimiento lateral de la bolsa.

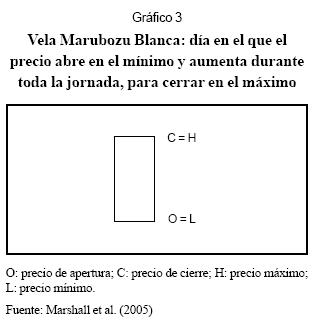

Las estrategias de análisis técnico están basadas en precios y volúmenes de transacción históricos. Por ende, la actividad bursátil es un factor crítico en la escogencia de la muestra de acciones para el estudio. Como es conocido, en el mercado accionario colombiano no todas las acciones transan todos los días, por esto nos concentramos en el grupo de 39 acciones que presentaron media o alta bursatilidad en el período de la muestra.

Más aún, del total de acciones que se obtuvieron se seleccionaron 19 de ellas con base en el porcentaje de días en que hubo negociación de la acción cada año desde el 2000 hasta el 2006. En particular, se seleccionó un grupo de acciones de diferentes índices de bursatilidad, pero que hubieran transado en al menos 20% de los días, en todos los años. En el Cuadro 1 se indica el porcentaje de días en el que transaron las 39 acciones más ac tivas en cada año y se resaltan las acciones seleccionadas.

Basándonos en el criterio anterior se seleccionaron las siguientes 19 acciones: Bancolombia, Banco de Bogotá, ISA, Inversiones Argos, Suramericana de Inversiones, Compañía Nacional de Chocolates, Bavaria, Compañía Colombiana de Inversiones, Almacenes Éxito, Valores Bavaria, Grupo Aval, Corporación Financiera Suramericana, Banco de Occidente, Mineros, Carulla, Valores Simesa, Coltejer, Coltabaco y Promigas.

2.2 Estrategias técnicas

Para definir las estrategias de análisis técnico que se van a emplear se examinaron tanto las más populares entre los agentes colombianos como aquellas que han recibido una mayor atención de estudios académicos internacionales. Específicamente, las estrategias seleccionadas fueron: filtros basados en precios (Cooper, 1999), ocho estrategias de velas japonesas (Marshall et al., 2005) y las medias móviles (Chang et al., 2004)7.

2.3 Filtros basados en precio

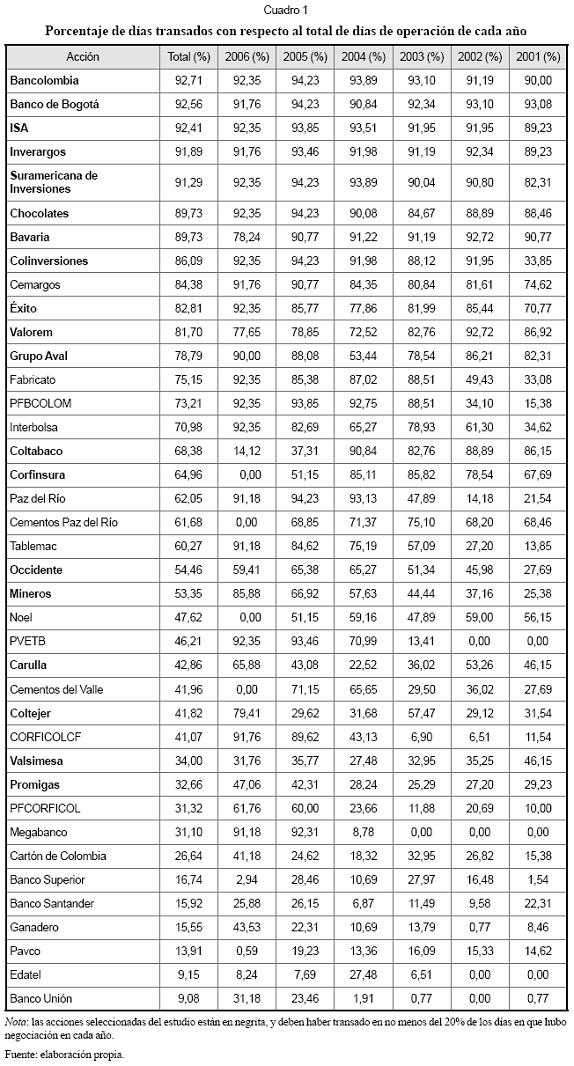

Un filtro de X por ciento se define como: si el precio de cierre diario de una acción en particular se mueve al alza como mínimo un X por ciento, compre y mantenga dicha acción hasta tanto el precio caiga un X por ciento por debajo de los subsecuentes cierres mayores. Los movimientos menores al X por ciento se pasan por alto.

A manera de ilustración, en el Gráfico 2 se señalan los momentos en que compra y vende una estrategia de filtros al 3% en una muestra de precios particular. Esta estrategia compra el activo siempre y cuando el precio actual esté por encima (3%) del precio de cierre de ayer, y para vender dicha acción debe esperar a que el precio caiga un 3% respecto al precio máximo que se alcance (precio referencia) desde el momento de la compra.

Alexander formuló la técnica de filtros para aprovechar la creencia —ampliamente aceptada por los profesionales del mercado— de que los agentes tienden a subreaccionar ante nueva información y, por ende, los precios se ajustan gradualmente a esta. Esta práctica también buscó proponer una técnica más elaborada a la de encontrar relaciones lineales que se implementan en estadística para evaluar la independencia de los precios (Fama y Blume, 1966).

2.4 Velas japonesas

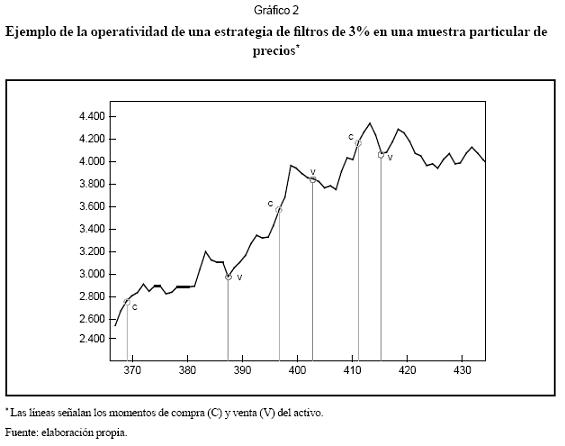

Una vela es una representación gráfica de los precios de apertura, cierre, mínimo y máximo. Los proponentes de esta técnica argumentan que la observación de las velas diarias permite inferir futuros movimientos de los precios. De hecho, las estrategias más simples, basadas sólo en la observación de la vela de un día, se sustentan en la continuación de tendencias. A modo de ejemplo, el Gráfico 3 revela una estrategia sencilla denominada vela Marubozu Blanca, que sugiere una tendencia al alza en los precios futuros, pues en el día observado los precios abrieron en el precio mínimo y se incrementaron durante su transcurso, hasta cerrar en el máximo.

Se argumenta que una vela Marubozu Blanca indica una situación donde los compradores superaron a los vendedores e incrementaron el precio de negociación durante el día. De esta forma, el desequilibrio entre oferta y demanda desencadenará futuros incrementos del precio.

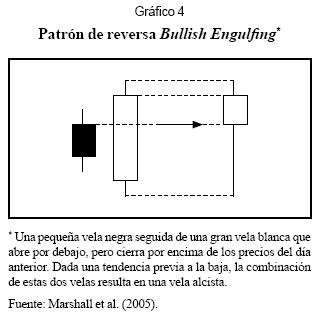

La combinación de velas diarias puede constituir patrones de reversa o continuación. Un patrón de continuación indica que la tendencia actual continuará, mientras que los patrones de reversa sugieren que la tendencia actual cambiará. Ejemplo de un patrón de reversa es el Bullish Engulfing (Gráfico 4), compuesto por una pequeña vela negra seguida de una gran vela blanca que abre por debajo y cierra por encima de los precios del día anterior. Dada una tendencia previa a la baja, la combinación de este par de estrategias simples, se dice, tiene el poder predictivo de que los precios se incrementarán.

Las estrategias seleccionadas para esta investigación se basaron en el artículo de Marshall et al. (2005) sobre velas japonesas. Dicho estudio recuenta la literatura sobre velas japonesas y evalúa las estrategias que generaban señales frecuentes y con supuesto poder predictivo. La descripción de las demás reglas de velas japonesas evaluadas y una descripción detallada de su implementación pueden consultarse en dicha referencia.

Como ya se mencionó, las estrategias simples predicen independientemente de la tendencia que se esté presentando, mientras que los patrones de continuación y reversa requieren la existencia explícita de una tendencia específica. Las publicaciones sobre velas japonesas y su implementación en inversiones de corto plazo sugieren que el promedio móvil exponencial de diez días se utiliza para determinar la tendencia. De esta forma, en las estrategias que evaluamos, si el precio está por encima del promedio móvil exponencial8 de diez días, se considera que se está desarrollando una tendencia alcista.

Las estrategias de velas japonesas funcionan en el corto plazo, según señala el estudio de Morris (1995), el cual se realizó definiendo diez días como el período que genera mayor valor en la implementación de las estrategias de velas japonesas. Por tal razón, luego de detectar un patrón de compra, se compra el activo, se mantiene la posición durante diez días, luego de los cuales se vende9.

2.5 Medias móviles

Una media móvil simple corresponde a la media de precios de cierre de una acción dentro de un número fijo de días. Dicho intervalo se va corriendo a medida que se van generando nuevos precios. De esta manera, una media móvil filtra, en cierto grado, el ruido generado por movimientos aleatorios y no permanentes en los precios. Se dice que las medias móviles son los indicadores técnicos más utilizados en análisis técnico, pues pertenecen al grupo de los seguidores de tendencia.

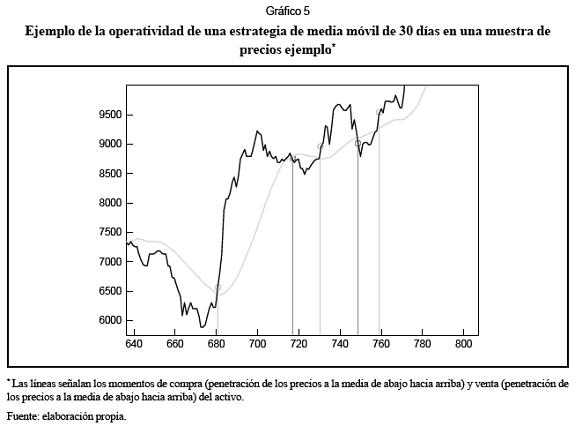

Claramente la media móvil es una línea de tendencia que señala, con cierto rezago, la tendencia de los precios. De esta forma, y asumiendo que las tendencias de los precios son predecibles en algún grado, la penetración hacia arriba (abajo) de las medias móviles por los precios de cierre puede interpretarse como señal de compra (venta) del activo. En el presente estudio se emplean las medias móviles simples de los precios de cierre de las acciones. Se implementan de la siguiente manera: se toma una posición larga el día posterior a que el precio de cierre cruce de abajo hacia arriba la media móvil simple, manteniendo dicha postura hasta que se dé la penetración de la media móvil de arriba hacia abajo por el precio de cierre, lo cual indicará una señal de venta de la posición.

A manera de ilustración, el Gráfico 5 señala los momentos en que compra y vende una estrategia de media móvil de 30 días en una muestra de precios particular. En este caso, el cruce del precio sobre la media móvil identifica una señal de compra (cruce hacia arriba del precio) o de venta (cruce hacia abajo del precio).

3. Metodología

La metodología empleada en este estudio se dirige a establecer si las estrategias técnicas seleccionadas habrían agregado valor para un especulador en las acciones colombianas, de una manera estadística y económicamente significativa. La metodología se compone de cuatro partes. En primer lugar, se optimizan las estrategias dentro de la primera parte de la muestra (in-sample), para así establecer cuáles son los parámetros óptimos específicos para cada una de las acciones. En segundo lugar, se confronta el rendimiento de las estrategias optimizadas con una estrategia pasiva (buy-and-hold). En tercer lugar, se emplean esas estrategias optimizadas en la segunda parte de la muestra, para verificar su robustez (out-of-sample test). Por último, se establece la significancia estadística de los rendimientos obtenidos por las estrategias, mediante un modelo de simulación basado en bootsrapping. Las partes uno, dos y cuatro de la metodología se detallan a continuación.

3.1 Optimización y comparación con la estrategia pasiva

Dos de las tres clases de estrategias empleadas, los filtros y medias móviles tienen al menos un grado de libertad, ya que el especulador es libre para escoger el rendimiento de X% para el filtro y el número N de días de la media móvil. Por lo anterior, es necesario hallar los parámetros óptimos de ambas estrategias para cada acción en la primera parte de la muestra (in-sample, período julio de 2001-febrero de 2005).

Nos interesa encontrar las estrategias óptimas después de los costos de transacción, por lo cual la optimización se hace sobre la rentabilidad después de los costos de transacción. Para tal fin, se calculó la mediana de los márgenes de oferta y demanda (bid-ask spread) de cada acción en 200510 y se asumió que el inversionista incurre en costos de transacción por la mitad de dicho margen para poder comprar o vender el título11.

En otras palabras, los inversionistas no compran o venden un activo al precio de cierre, sino que debe asumir el costo asociado al diferencial de precios que hay entre la oferta y la demanda del activo (precios de oferta y demanda disponibles previa solicitud a los autores). Por otro lado, no se consideran otros costos de transacción como las comisiones, es decir, la optimización se hace desde el punto de vista de un comisionista que actúa en posición propia, quien estaría en mejor posición de aprovechar las señales de las reglas de análisis técnico12.

Los rendimientos de las estrategias optimizadas se calculan para cada acción durante toda la primera parte de la muestra (julio de 2001-febrero de 2005), y se expresan como rendimientos efectivos anuales. A continuación se verifica que las estrategias optimizadas generan rendimientos positivos y se comparan con los rendimientos de la estrategia pasiva de comprar y mantener (buyand-hold)13.

Finalmente, y utilizando los parámetros óptimos determinados en el primer período se establece si en la segunda parte de la muestra (out-of-sample, marzo de 2005-marzo de 2007) los rendimientos de la estrategias optimizadas superan la estrategia pasiva14. El empleo de out-of-sample tests ha sido requerido por diferentes autores (Brock et al., 1992; Lo, Mamaysky y Wang, 2000) para evitar problemas de data snooping, es decir, para evitar asumir como cierto un patrón de ineficiencia que sea particular de un determinado período, identificado tras un procedimiento de optimización dentro de la misma muestra (in-sample) o que se presente aleatoriamente (Lo y Mackinlay, 1999; Marshall et al., 2005).

3.2 Simulación basada en bootstrapping

Esta metodología de simulación, aplicada al análisis de estrategias de inversión, genera series simuladas de precios de las acciones, para determinar hasta qué punto el resultado de una estrategia implementada en la serie histórica es estadísticamente significativo. En esencia, se busca contrastar el rendimiento de la estrategia sobre la serie histórica con la distribución de rendimientos en las series simuladas. Si dicho rendimiento es superior al 1-k% de la distribución de rendimientos simulados, se entenderá que es estadísticamente significativo a un nivel de confianza k%.

Ahora bien, la simulación aquí implementada usa la técnica de bootstrapping, como se implementa en Brock et al. (1992) y Marshall et al. (2005). Esta técnica se basa en generar las series de precios simuladas mediante el remuestreo de la distribución empírica de los residuales estandarizados de los rendimientos históricos. Esta metodología presenta varias ventajas respecto a la simulación convencional, la cual genera dichas series con base en distribuciones estándar, como la normal o la t de Student. Fundamentalmente, el bootstrapping reproduce mejor las características de leptocurtosis, autocorrelación, heterocedasticidad condicional, presencia de outliers y asimetría propia de las series de acciones.

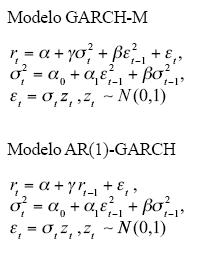

El primer paso en la implementación de esta metodología consiste en seleccionar los modelos de series de tiempo a los cuales se ajustarán las series de los rendimientos. Adoptamos dos modelos ampliamente utilizados en la modelación de procesos de precios: un proceso GARCH autorregresivo de orden uno (AR[1]-GARCH) y un proceso GARCH en media (GARCH-M). Los modelos en ecuaciones se detallan a continuación:

En estos modelos, el error (σt) no tiene correlación serial y su distribución condicional es normal. Desde ambos procesos, de generación de rendimientos, la volatilidad puede cambiar en el tiempo. La varianza condicional (σt2) es una función lineal del cuadrado del error anterior y la varianza condicional anterior, lo cual implica una correlación serial positiva en el segundo momento del proceso de los rendimientos. Lo más probable es que a días de alta (o baja) volatilidad, les sigan días de alta (o baja) volatilidad. Para el caso de los procesos GARCH-M, los rendimientos condicionales son función lineal tanto de la varianza condicional como de la perturbación anterior, mientras que para el procesoAR(1)-GARCH son sólo función del rendimiento anterior y la nueva perturbación.

Los parámetros de estos modelos se estiman de forma independiente para cada acción y luego, con base en criterios estándar, se selecciona el modelo de mejor ajuste15. Los detalles de los modelos y parámetros obtenidos están disponibles previa solicitud a los autores.

Luego de la estimación de los parámetros por máxima verosimilitud (MLE), se recobran los residuales (et) de los modelos y se estandarizan dividiéndolos por la varianza con dicional. Mediante un remuestreo aleatorio de dichos errores estandarizados (bootstrapping), se construyen 500 series de errores estandarizados para cada acción. Estas series, junto con los parámetros estimados, permiten obtener 500 series de rendimientos simulados y, posteriormente, 500 series representativas de precios de cierre para cada acción, que incorporan la estructura básica temporal de sus precios. Se generaron 500 veces para cada acción con base en Efron y Tibshirani (1986).

Estas series de precios simuladas presentan la misma volatilidad, distribución incondicional y rendimiento a largo plazo (drift) que los precios históricos de cierre correspondientes. Más aún, aunque los rendimientos son independientes e idénticamente distribuidos, con este procedimiento los residuales estandarizados no están limitados a una distribución particular como la normal.

Para el caso de las estrategias de velas japonesas se requiere, adicionalmente, simular, además del precio de cierre, los de apertura, máximo y mínimo. Siguiendo Marshall et al. (2005), para cada acción se construyeron vectores con las relaciones históricas (máximo-cierre)/cierre, (cierre-mínimo)/cierre, (apertura-cierre)/cierre. A fin de simular el precio máximo, se realiza una selección aleatoria con reemplazo de una de las relaciones históricas (máximo-cierre)/cierre, y con base en el precio de cierre simulado con el procedimiento ya descrito, se calcula el precio máximo correspondiente (adicionando o sustrayendo tal relación al precio de cierre). De manera similar se obtienen los precios de apertura y mínimo. Se tuvo especial cuidado de que el precio de apertura no excediera el máximo o se ubicara por debajo del mínimo, caso en el cual se procedía a remuestrear esta relación hasta que cumpliera con las restricciones mencionadas.

Una vez determinada la rentabilidad de las estrategias en las series simuladas se puede conformar la distribución de los rendimientos respectivos. Ahora bien, para poner a prueba la hipótesis nula de que las estrategias técnicas no agregan valor, se calcula el valor p simulado como la proporción de veces en que la estrategia técnica alcanza mayores utilidades en las series simuladas que en la histórica. Para poder afirmar, con un nivel de confianza del 95%, que una estrategia técnica tiene poder de predicción el valor p simulado debe ser inferior a 0,05.

4. Evidencia empírica

Esta sección resume y comenta los resultados de la evaluación de las estrategias y técnicas, empleando la metodología descrita16.

4.1 Resultados en la primera muestra (in-sample)

Como se indicó en la sección anterior, para las estrategias de filtros y medias móviles se hallaron los parámetros específicos para cada acción que maximiza los rendimientos en la primera parte de muestra (julio de 2001-febrero de 2005). Los parámetros óptimos resultantes, los rendimientos de las reglas técnicas y los correspondientes de la estrategia pasiva pueden solicitarse a los autores.

De la optimización de parámetros para la estrategia de medias móviles cabe resaltar que en más de la mitad de las acciones el número de días óptimo oscila entre uno y dos meses (25 a 65 días aprox.). Si bien usualmente se han empleado medias móviles por debajo de 15 días, por su mayor capacidad de detectar de manera oportuna cambios en la tendencia, es evidente que el incorporar costos de transacción reduce esta ventaja. Para el caso de los filtros, el parámetro óptimo encontrado está dado por variaciones porcentuales inferiores al 1%, y sólo algunos casos aislados superan esta medida.

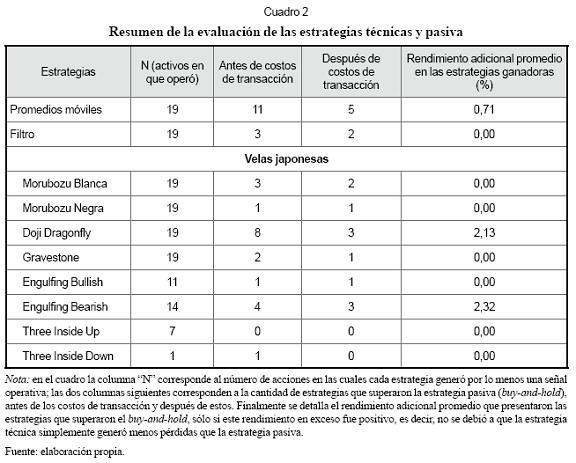

El Cuadro 2 presenta el número de acciones que exhibieron (para cada regla técnica), por lo menos, una señal de operación dentro de la muestra. En particular, para varias de las estrategias de velas japonesas fue frecuente que al no cumplirse las condiciones de la regla, no se generaran señales. A su vez, se indica el número de acciones en el que las estrategias obtuvieron rendimientos superiores (antes de los costos de transacción y después de estos), a la estrategia pasiva (buy-and-hold). Finalmente, el Cuadro 2 detalla el promedio de rendimientos en exceso que obtuvieron las estrategias técnicas que superaron la estrategia pasiva. Para efectos prácticos dicho promedio sólo se calculó para las estrategias que generaron rendimientos en exceso positivos, es decir, por encima de la pasiva cuando eran positivas.

De este mismo cuadro podemos concluir que en las dos únicas acciones en los que la estrategia de filtro superó la estrategia pasiva (Coltejer y Valorem), dicha estrategia simplemente obtuvo pérdidas menores a la pasiva. De igual manera, la mayoría de las estrategias de velas japonesas que superaron la estrategia pasiva lo hicieron al obtener menos pérdidas17. En la estrategia sencilla doji dragonfly, el rendimiento adicional se presentó sólo en un activo (Chocolates), mientras que en el patrón de reversa, engulfing bearish, el rendimiento en exceso se presentó en dos acciones (Carulla y Éxito). Finalmente, para el caso de las medias móviles, en dos de las cinco acciones en las que la estrategia superó la estrategia pasiva, lo hicieron con rendimientos negativos.

Los costos de transacción también disminuyen de manera ostensible el rendimiento de las estrategias. De un total de 34 estrategias que superaron el buy-and-hold, sólo 18 de ellas lo hicieron al tener en cuenta los costos de transacción asociados al margen de oferta y demanda de las acciones.

Es importante resaltar que aun cuando en ciertos casos parece existir cierto poder predictivo de las estrategias técnicas evaluadas, la magnitud de los rendimientos en exceso que se obtienen no parece la justificación de implementar una estrategia de análisis técnico contra una estrategia pasiva (buyand-hold). Nótese que los rendimientos en exceso no superan el 3% anual para aquellas estrategias que superaron la pasiva. Estos resultados sustentan la hipótesis nula de que el análisis técnico no agrega valor económico a las inversiones en acciones.

Los resultados anteriores necesariamente carecen de data snooping, dado que se optimiza y evalúa una estrategia dentro de la misma muestra. Para controlar dicho problema se realiza este mismo análisis en una muestra no empleada para la optimización. A continuación se detalla el análisis de los resultados obtenidos en la segunda parte de la muestra (out-of-sample).

4.2 Resultados en la segunda muestra (out-of-sample)

De la optimización presentada en la sección anterior se emplean los parámetros óptimos encontrados a efectos de implementar las estrategias técnicas en la segunda muestra. Los rendimientos de la estrategia pasiva y de cada una de las estrategias técnicas antes de los costos de transacción y después de estos, correspondientes al total de las 19 acciones en la segunda muestra, están disponibles por requerimiento a los autores. Dado que la optimización no se realiza en los datos de la segunda parte de la muestra, estos resultados no carecen de data snooping y, adicionalmente, permiten verificar la estabilidad de las estrategias técnicas que entregaron rendimientos en exceso en la primera parte.

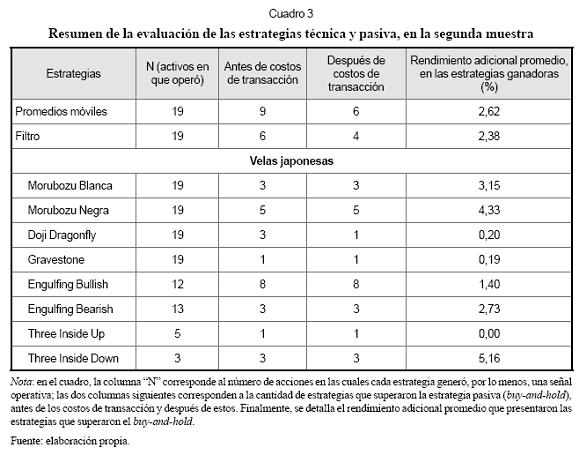

De igual forma que en el Cuadro 2, el Cuadro 3 presenta el número de acciones que presentaron por lo menos una señal de operación dentro de la segunda muestra. A su vez, muestra el número de acciones en los que se obtuvieron rendimientos en exceso, a la estrategia pasiva (buy-and-hold), antes de los costos de transacción y después de estos. Finalmente, detalla el promedio de rendimientos en exceso que obtuvieron las estrategias técnicas que superaron la estrategia pasiva.

La segunda parte de la muestra, marzo de 2005-marzo de 2007, corresponde a un período de movimiento predominantemente horizontal (también llamado trading) para las acciones colombianas, en contraste con la primera parte de la muestra, julio de 2001-febrero de 2005. Este tipo de mercado claramente afecta los rendimientos de una estrategia pasiva (buy-and-hold) y puede explicar el aumento del número de estrategias que supera la estrategia pasiva en la segunda parte con relación a los resultados ya presentados de la primera.Aun así, los costos de transacción asociados al margen de oferta y demanda (bid-ask spread) disminuyen en gran cantidad la proporción de acciones en las que se supera la estrategia pasiva. Más todavía, el rendimiento en exceso por utilizar las estrategias técnicas sólo es superior al 3% anual en tres de las estrategias técnicas.

Con relación a la estabilidad de las estrategias técnicas, los resultados señalan que sólo 7 de las 18 (38%) estrategias óptimas que entregaron rendimientos en exceso en una cierta acción en la primera parte de la muestra entregaron rendimientos en exceso en la misma acción en la segunda parte. Esto sugiere o que dichas estrategias óptimas fueron específicas a la primera parte de la muestra o que sencillamente su resultado superior fue producto del azar. Esta última afirmación será mejor evaluada mediante la simulación por bootstrapping en la siguiente sección.

Finalmente, en el segundo período de la muestra las estrategias técnicas no generaron menores pérdidas cuando la estrategia pasiva presentó pérdidas, por lo cual en dicho período puede afirmarse que dichas estrategias no funcionaron para controlar las pérdidas, como se sugería en la sección anterior.

Un aspecto adicional que queremos explorar es el efecto de los costos de transacciones adicionales, como las comisiones. Hasta ahora hemos asumido que el agente que implementa las estrategias técnicas no paga comisiones —por ejemplo, se trata de un comisionista que actúa en posición propia—. En tal sentido, escogemos tres de las combinaciones estrategia-acción que generaron rendimientos en exceso en la segunda parte de la muestra y evaluamos sus rendimientos en exceso teniendo en cuenta, además del margen oferta-demanda, el pago comisiones desde 0,2% hasta 1%18.

Los resultados se presentan en el Gráfico 6 y evidencian la importante pérdida en la rentabilidad de las estrategias una vez se incorporan costos por comisiones del orden que se encuentra en la práctica. Lo anterior proporciona evidencia adicional de que la estrategias técnicas aquí estudiadas no las aprovechan en la práctica los agentes del mercado, sobre todo aquellos que están sujetos a mayores costos de transacción19.

El rendimiento de buy-and-hold del 10,19% obtenido para Colinvers, en la segunda muestra, ya es superior al que alcanza la estrategia de media móvil (seis días) con una comisión del 0,4%. Suramericana de Inversiones obtuvo un rendimiento buy-and-hold en la segunda muestra del 10,58%, superior al que obtiene la estrategia de filtros (0,6%) con una comisión del 0,1%. Finalmente, Coltabaco, que había logrado un rendimiento del 1% en la estrategia de buy-and-hold, es superior a la estrategia de velas doji dragonfly, con un nivel de comisiones del 0,2%.

4.3 Resultados de la simulación basada en el bootstrapping

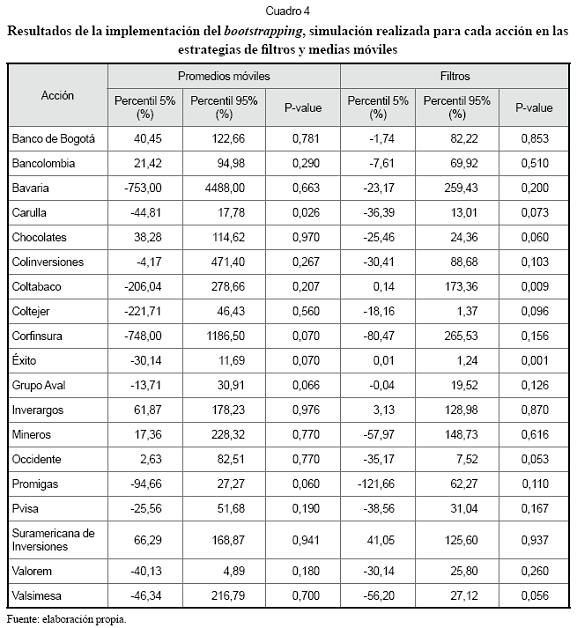

En el Cuadro 4 se reportan los resultados de los rendimientos para las estrategias de medias móviles y filtros, con base en los parámetros optimizados descritos en la sección 4.1, sobre las series de precios simuladas para cada acción. Dichas series simuladas fueron generadas como se describe en la sección 3.2.

En el Cuadro 4 se presentan los percentiles 5% y 95% de la distribución de rendimientos sobre series simuladas, los cuales dan una idea de su dispersión20. Adicionalmente, se indica el p valor de la hipótesis nula para todas las estrategias. La hipótesis nula asume que el rendimiento de la estrategia téc nica sobre la serie histórica no es diferente al rendimiento de la estrategia sobre la serie simuladas; por ende, la estrategia no tiene poder predictivo sobre la serie histórica de precios, una vez se controla por su estructura estocástica.

En consecuencia, el valor p se calcula como la proporción de veces en que la regla técnica alcanza mayor rentabilidad en las series simuladas que en la histórica. A manera de ejemplo, el Cuadro 4 señala que el 78,1% de las simulaciones (500) de la estrategia de medias móviles del Banco de Bogotá superaron los rendimientos de dicha estrategia en la serie histórica, por lo que para esta acción las medias móviles no tienen predictibilidad significativa a un nivel de confianza del 95%.

Tomándolos en conjunto, sólo en un caso (Carulla) de las 19 acciones, las medias móviles obtuvieron significancia estadística a un nivel del 95% de confianza. Sin embargo, era previsible este resultado, pues aleatoriamente se espera que al 5% de significancia, del total de la muestra, se cometa un error tipo I21 en una muestra de 19 acciones. Además, al revisar los resultados de las pruebas anteriores para Carulla, se encontró que la estrategia pasiva (buy-and-hold) venció en ambas oportunidades (primera in y segunda muestra out-of-sample) a las estrategias de medias móviles optimizadas, por lo que esta significancia estadística no parece aprovechable en la práctica.

En el caso de los filtros ocurrió algo similar: dos acciones (Coltabaco y Éxito) pasaron la significancia del 5%, pero al revisar los resultados de las secciones anteriores dicha estrategia no fue superior a la pasiva (buyand-hold) en ninguna de las dos muestras.

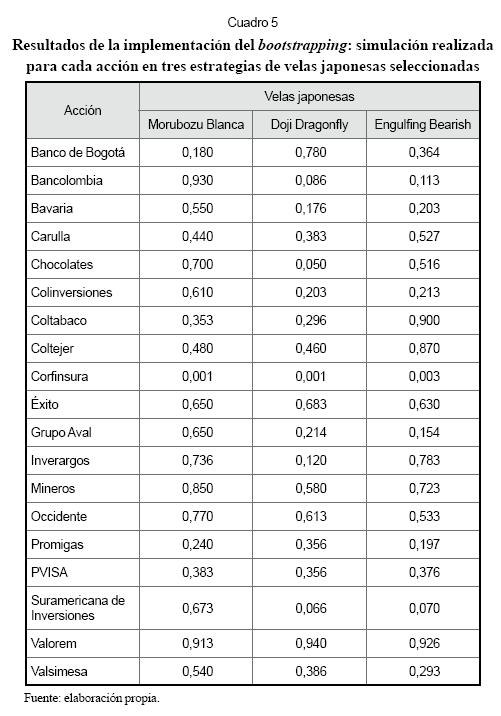

Si una estrategia tiene poder de predicción con un nivel de confianza del 95%, el valor p simulado debe ser inferior al 0,05. Para el estudio de simulación en velas japonesas se escogieron tres de las ocho estrategias originalmente propuestas, que no sólo hubieran entregado rendimientos en exceso en la primera muestra, sino que comprendieran los tipos básicos de estrategias —estrategias sencillas y patrones de reversa, de compra (bullish) y venta (bearish)—. Las estrategias escogidas fueron: marubozu blanca, doji dragonfly y engulfing bearish.

En el Cuadro 5 se presentan los valores p de la hipótesis nula para las tres estrategias de velas en las 19 acciones, al tiempo que señala que sólo en la acción de Corfinsura las estrategias de velas entregan rendimientos estadísticamente significativos. Sin embargo, al revisar los resultados de las pruebas anteriores, estas estrategias no presentaron rendimientos en exceso en Corfinsura, lo que hace aún más la improbable que estas estrategias presenten alguna utilidad práctica.

En general, los resultados de la simulación por bootstrapping muestran que unas pocas estrategias técnicas presentan significancia de la estrategia (predictibilidad de los precios); no obstante, tomando en conjunto dichos resultados y comparándolos con los obtenidos en las pruebas anteriores, no parece encontrarse que las estrategias técnicas aquí estudiadas generen valor agregado de una manera consistente y económicamente apreciable que justifique su uso.

Conclusiones y recomendaciones

La eficiencia de los mercados es un supuesto fundamental de la teoría financiera moderna y de diversas estrategias de inversión; de ahí la importancia que se le ha dado a las investigaciones empíricas sobre este tema. En torno a la eficiencia débil, los estudios iniciales se enfocaron en pruebas estadísticas sobre la existencia de relaciones lineales de los rendimientos a través del tiempo. Sin embargo, estas pruebas no permiten descartar estrategias de inversión como las de análisis técnico, ya que estas se basan en complejas funciones no lineales de precios y otras variables transaccionales.

Tomada en conjunto, la evidencia empírica de esta investigación respalda el supuesto de que es imposible obtener beneficios económicos significativos y estadísticamente robustos al implementar estrategias de inversión basadas en diez reglas técnicas en acciones colombianas. En algunos pocos casos estas estrategias presentaron rendimientos en exceso sobre la estrategia pasiva, pero no de una manera que fuera tanto estable como significativa.

En conclusión, al no ser posible obtener consistentemente beneficios económicos a partir del comportamiento histórico de variables transaccionales de la acción, los resultados obtenidos respaldan la versión débil de eficiencia del mercado. Los principales resultados que sustentan la conclusión anterior son:

-

Luego de la optimización de los parámetros de las estrategias técnicas, en una primera muestra (julio de 2001-marzo de 2005), la mayoría de estas estrategias presentaron rendimientos positivos aun después de los costos de transacción (asociados al margen entre los precios de oferta y demanda o bid ask spread). Pese a ello, muy pocas estrategias mostraron rendimientos superiores a los que obtuvo la estrategia pasiva de comprar y mantener (buy-and-hold). De hecho, los rendimientos en exceso (por encima del buy-and-hold) alcanzados por dichas estrategias son de baja magnitud en promedio. Además, algunos rendimientos en exceso están relacionados con la obtención de pérdidas inferiores a las de las estrategia pasiva, no con rentabilidades positivas.

-

Para evitar incurrir en el data snooping, esta investigación utilizó una segunda muestra donde evaluó la estabilidad y la consistencia de las estrategias técnicas ya optimizadas en la primera muestra. Los resultados de dicha prueba fueron desfavorables para la estabilidad de las estrategias técnicas, pues sólo el 38% de aquellas que mostraron rendimientos en exceso dentro de la primera muestra lo hicieron en la segunda. Es de anotar que la segunda muestra utilizada en este proyecto (marzo de 2005-marzo de 2007) corresponde a un período de tendencia horizontal en los precios, desfavorable para la estrategia pasiva, que aumentó así el número de estrategias técnicas con rendimientos en exceso. El uso de esta segunda muestra también permitió comprobar el gran efecto que tienen los costos de transacción. Más aún, para índices de comisión superiores al 0,3%, mínimo que se cobra comúnmente en Colombia, los rendimientos en exceso se reducen apreciablemente, incluso para las estrategias más exitosas.

-

La prueba final implementada en el desarrollo de esta investigación fue la simulación basada en el bootstrapping, que permite inferir la significancia estadística del rendimiento generado por las reglas de inversión seleccionadas. Dicha prueba mostró que en algunos pocos casos las estrategias entregan rendimientos significativamente superiores en alguna acción particular, pero pueden deberse a errores tipo I. Tomados en conjunto los rendimientos de las estrategias técnicas, no son estadísticamente diferentes a los rendimientos obtenidos por la misma regla en las series de precios simulados. Por lo tanto, puede asegurarse que dichas estrategias no tienen poder predictivo adicional a la estructura estocástica dada por los modelos AR(1) GARCH y GARCHM, estimados para cada acción.

Los resultados señalan que el análisis técnico en las acciones colombianas sigue siendo más sofisma que realidad; sin embargo, este estudio no pretende haber resuelto definitivamente el dilema, dado que existen muchas estrategias técnicas que probablemente tengan méritos para ser consideradas en futuros estudios académicos. Entre otras, podrían considerarse estrategias basadas en indicadores (MACD, RSI, etc.), análisis técnico intradiario y sistemas basados en imbalance de órdenes.

No obstante, dada la engañosa facilidad con que se encuentran patrones o indicadores aparentemente rentables, consideramos necesario llevar a cabo pruebas rigurosas que permitan controlar, entre otros, los aspectos aquí presentados: data snooping, costos de transacción y significancia estadística.

Notas al pie de página

1 Dependiendo del conjunto de información involucrado, la hipótesis de eficiencia de mercado se clasifica en débil, semifuerte y fuerte. Véase Elton y Gruber (1983, p. 406).

2 Versión en la cual sólo se requiere que los incrementos sean independientes y no necesariamente sigan la misma distribución.

3 Brock, Lakonishok y Lebaron (1992) encontraron la misma aceptación de los profesionales en finanzas, para el mercado estadounidense.

4 Claramente el análisis técnico representa una fuente indirecta de utilidad para los comisionistas, grupo que generalmente se encuentra entre sus defensores, dados las frecuentes transacciones que usualmente se generan por el seguimiento de estas reglas.

5 Problema de selección de modelo. Una buena explicación a este sesgo está dada por Jensen y Benington (1970, p. 470), quienes expresaron: "si se le entrega tiempo suficiente a un computador, estamos seguros de que podrá encontrar una regla de negociación mecánica rentable en una tabla de aleatorios dada —si ésta se prueba obviamente dentro de la misma tabla[—]. Sin embargo será inútil si se prueba en cualquier otra tabla".

6 En una martingala los valores esperados de los precios futuros son independientes de los valores pasados, aunque los demás momentos de la distribución condicional de los precios futuros sí pueden depender de los precios históricos. De ahí que una martingala sea un proceso más general que el de la caminata aleatoria.

7 Otros indicadores como el indicador de fuerza relativa (RSI, por su sigla en inglés) y el MACD no los ha estudiado la literatura, y su optimización es de mayor complejidad. Reglas basadas en gráficos y soportes y resistencias también son más complejas de automatizar y optimizar. Todas las anteriores estrategias se dejan para posteriores estudios.

8 Este promedio le da mayor ponderación a los precios de las últimas observaciones, y fue implementado por Morris (1995).

9 Dado que en Colombia no se pueden realizar ventas en corto, las estrategias de venta implementadas parten del supuesto de que se tiene una posición larga en la acción desde un comienzo, y que por tanto la estrategia sirve para vender la acción en momentos en que su precio cae, para recomprarla luego.

10 Se utilizó la mediana, para evitar las distorsiones de valores extremos que se encontraron.

11 Se asume la posición de un comisionista que actúe en posición propia y en cantidades que no superen la profundidad de las puntas de compra y venta, por lo cual no se considera posible el impacto en el precio.

12 En el mercado accionario colombiano, los comisionistas no incurren en impuestos a las transacciones y pagan sólo el valor de la transacción con la bolsa ("la papeleta") que puede despreciarse por ser de un orden muy inferior al mínimo valor transado en acciones.

13 La rentabilidad de la regla de análisis técnico se compara contra la de la estrategia pasiva a partir del momento en que la regla entrega su primera señal. Por otro lado, si la estrategia obliga a vender, se invierte a la tasa libre de riesgo, ya que no es posible realizar ventas en corto en el mercado accionario colombiano en el período de la muestra. Además, se desconoce el efecto de la rentabilidad por dividendos. Claramente la estrategia pasiva se beneficia del pago de todos los dividendos, mientras que la estrategia de análisis técnico sólo los aprovecha si el agente está largo en la acción en el día ex dividendo. En cualquier caso, dado los índices de rentabilidad por dividendo, consideramos que esto no afecta de manera significativa los resultados generales del estudio.

14 Se habla de rendimiento en exceso al diferencial de rendimientos entre la estrategia técnica y la estrategia pasiva (B&H) que se evalúe.

15 Se emplearon pruebas estándar en el análisis de series de tiempo, como los criterios de información de Akaikey Schwarz, la significancia de los parámetros, la no autocorrelación de los residuales y la no autocorrelación de los residuales al cuadrado.

16 Se presentan los resultados necesarios de la evaluación de las estrategias, sin detalles adicionales para mayor claridad. Mayor información puede ser obtenida escribiendo a los autores.

17 Este tipo de estrategias (aquellas que obtienen pérdidas inferiores a la estrategia pasiva) podría servir como estrategias de control de pérdidas (stop loss); sin embargo, el objetivo de este estudio es evaluar estrategias de inversión, no de control de pérdidas. Sería necesario, entre otros, evaluar la estabilidad y significancia estadística de las estrategias de control de pérdidas, lo cual se deja para futuras investigaciones.

18 En Colombia, usualmente las comisiones están por encima del 0,3% del monto de la operación. Actualmente, 0,5% es el monto de comisión que típicamente se pide a clientes nuevos u ocasionales, con un tope mínimo de $100.000.Ahora bien, debido a dicho tope mínimo, si el monto de la operación fuera de 10 millones de pesos el agente estaría pagando una comisión del 1%.

19 Otro costo de transacción que no se está considerando, y que deterioraría aún más la rentabilidad de la estrategia de análisis técnico, es el posible impacto del precio cuando las transacciones superen en volumen a la profundidad de las puntas de compra o venta.

20 Esta dispersión está acorde con las volatilidades experimentadas por las diferentes series en el período estudiado.

21 Error tipo I: es el error que se comete cuando el investigador rechaza la hipótesis nula (Ho) siendo ésta verdadera. Es equivalente a encontrar un resultado falso positivo en una población.

Lista de referencias

1. Allen, F. and Karjalainen, R. (1999). Using genetic algorithms to find technical trading rules. Journal of Financial Economics, 51 (2), 245-271. [ Links ]

2. Arbeláez, J. e Isaza, S. (2005). Consideraciones sobre la relevancia de los patrones de comportamiento humano en el éxito de las decisiones de inversión en el mercado accionario colombiano. Tesis para optar al título de pregrado en Economía, Universidad EAFIT, Medellín, Colombia. [ Links ]

3. Berruecos, P. (2002). Evaluación de la eficacia predictiva del análisis técnico en el mercado accionario colombiano. Tesis para optar al título de pregrado en Economía, Universidad EAFIT, Medellín, Colombia. [ Links ]

4. Blume, L., Easley, D. and O'Hara, M. (1994). Market statistics and technical analysis: The role of volume. Journal of Finance, 49 (1), 153-181. [ Links ]

5. Blume, M. and Fama, E. (1966). Filters rules and stock market trading. Journal of Business, 39 (1), 226-241. [ Links ]

6. Brock, W., Lakonishok, J. and Lebaron, B. (1992). Simple technical trading rules and the stochastic properties of stock returns. Journal of Finance, 47 (5), 1731-1764. [ Links ]

7. Brown, D. and Jennings, R. (1989). On technical analysis. Review of Financial Studies, 2 (4), 527-551. [ Links ]

8. Campbell, J., Lo, A. and Mackinlay, A. (1997). The econometrics of financial markets. Princeton: Princeton University Press. [ Links ]

9. Chang, E. J., Araújo E. J. and Miranda B. (2004). Testing for predictability in emerging equity markets. Emerging Market Review, 5 (3), 295-316. [ Links ]

10. Chang, K. and Osler, C. (1994). Evaluating chart based technical analysis: The head and shoulders pattern in foreign exchange markets. New York: Federal Reserve Bank. [ Links ]

11. Cooper, M. (1999). Filter rules based on price and volume in individual security overreaction. Review of Financial Studies, 12 (4), 901-935. [ Links ]

12. Efron, B. and Tibshirani, R. (1986). Bootstrap methods for standard errors, confidence intervals, and other measures of statistical accuracy. Statistical Science, 1 (1), 54-75. [ Links ]

13. Elton, E. and Gruber, M. (1983). Modern portfolio theory and investment analysis. New York: John Wiley & Sons. [ Links ]

14. Fama, E. (1965). The behavior of stock-market prices. Journal of Business, 38 (1), 34-105. [ Links ]

15. Efficient capital markets: A review of theory and empirical work. (1970).Journal of Finance, 25 (2), 383-417. [ Links ]

16. Efficient capital markets: II. (1991).Journal of Finance, 46 (5), 1575-1617. [ Links ]

17. Fama, E. and Blume, M. (1966). Filter rules and stock-market trading. Journal of Business, 39 (1), 226-241. [ Links ]

18. Giraldo, E. y Jaramillo, N. (2006). Alternativas de inversión en activos financieros a través de Internet para montos aproximados a 3 smlv.Tesis para optar al título de Maestría enAdministración (MBA), Universidad EAFIT, Medellín, Colombia. [ Links ]

19. Jegadeesh, N. and Titman, S. (1993). Returns to buying winners and selling losers: Implications for stock market efficiency. Journal of Finance, 48 (1), 65-91. [ Links ]

20. Jensen, M. and Benington, G. (1970). Random walks and technical theories: Some additional evidence. Journal of Finance, 25 (2), 469-482. [ Links ]

21. Kavajecz, K. and Odders-White E. (2004). Technical analysis and liquidity provision. Review of Financial Studies, 17 (4), 1043-1071. [ Links ]

22. Korajczyk, R.A. and Sadka, R. (2004).Are momentum profits robust to trading costs? Journal of Finance, 59 (3), 1039-1082. [ Links ]

23. Lo, A. and Mackinlay, C. (1988). Stock market prices do not follow random walks: Evidence from a simple specification test. Review of Financial Studies, 1 (1), 41-66. [ Links ]

24. A non random walk down Wall Street. (1999).Princeton: Princeton University Press. [ Links ]

25. Lo, A., Mamaysky, H. and Wang, J. (2000). Foundations of technical analysis: Computational algorithms, statistical inference, and empirical implementation. Journal of Finance, 55 (4), 1705-1765. [ Links ]

26. Malkiel, B. (1996). A random walk down Wall Street: Including a life-cycle guide to personal investing. New York: W.W. Norton. [ Links ]

27. Marshall, B. R.,Young, M. R. and Rose, L. R. (2005). Candlestick technical trading strategies: Can they create value for investors? Forthcoming Journal of Banking and Finance, 30 (8), 2303-2323. [ Links ]

28. Maya, C. and Torres, G. (2004). The unification of the Colombian stock market: A step toward efficiency-empirical evidence. Latin American Business Review, 5 (4), 69-98. [ Links ]

29. Morris, G. (1995). Candlestick charting explained: Timeless techniques for trading stocks and futures. New York: McGraw Hill Trade. [ Links ]

30. Neely, C., Weller, P. and Dittmar, R. (1997). Is technical analysis in the foreign exchange market profitable): A genetic programming approach. Journal of Financial and Quantitative Analysis, 32 (4), 405-426. [ Links ]

31. Neftci, S. (1991). Naïve trading rules in financial markets and Wiener-Kolmogorov prediction theory: A study of technical analysis. Journal of Business, 64 (4), 549-571. [ Links ]

32. Park, CH. e Irwin, S. (2004). The profitability of technical analysis: A review. AgMAS Project Research Report No. 2004-04. [ Links ]

33. Paulos, J. (2003). A mathematician plays the stock market. Cambridge: Basic Books. [ Links ]

34. Pruitt, S. and White R. (1988). The CRISMAtrading system: Who says technical analysis can´t beat the market? Journal of Portfolio Management, 14 (1), 55-58. [ Links ]

35. Ready, M. (2002). Profits from technical trading rules. Financial Management, 31 (3), 43-61. [ Links ]

36. Reitz, S. (2005). On the predictive content of technical analysis. North American Journal of Economics and Finance, 17 (2), 121-137. [ Links ]

37. Sánchez, L., Núñez C. y Couto, E. (2000). Invierta con éxito en la bolsa de valores. Brasil: Prentice Hall. [ Links ]

38. Tabell, A. and Tabell, E. (1964). The case for technical analysis. Financial Analyst Journal, 20 (1), 67-76. [ Links ]

39. Treynor, J. and Ferguson, R. (1985). In defense of technical analysis. Journal of Finance, 40 (3), 757-773. [ Links ]