Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración

Print version ISSN 0120-3592

Cuad. Adm. vol.22 no.39 Bogotá Sep./Dec. 2009

* Este artículo es producto de una investigación dentro de un proyecto financiado por el Plan Nacional de I+D+i del Ministerio de Ciencia e Innovación español (2009-2011). Proyecto ECO2008-01439/ECON. El artículo se recibió el 09-05-2009 y se aprobó el 11-12-2009.

** Doctora en Ciencias Económicas y Empresariales, Universidad de Oviedo, Oviedo, España, 2007; Licenciada en Administración y Dirección de Empresas, Universidad de Oviedo, 2001. Profesora ayudante. Doctora del área de Organización de Empresas, Departamento de Dirección y Economía de la Empresa, Universidad de León, León, España. Correo electrónico: lcabg@unileon.es.

*** Doctora en Ciencias Económicas y Empresariales, Universidad de Oviedo, Oviedo, España, 1997; Máster en Economía Internacional, Universidad de Constanza, Alemania, 1992; Licenciada en Ciencias Económicas y Empresariales, Universidad Complutense de Madrid, Madrid, España, 1991. Profesora titular de Universidad, Área de Economía Financiera, Departamento de Administración de Empresas, Universidad de Oviedo. Correo electrónico: sgomez@uniovi.es.

RESUMEN

Este trabajo analiza el efecto de la privatización sobre el desempeño de las empresas españolas que fueron privatizadas por medio de una oferta pública de venta entre 1985 y 2007. Con base en un análisis de diferencias de medias y medianas, los resultados parecen mostrar una leve mejora en el funcionamiento de las empresas privatizadas en un horizonte temporal de largo plazo, una vez considerado el efecto sectorial; pero también muestran la necesidad de considerar otros factores a la hora de explicar el éxito de los procesos privatizadores. Entre otros, el control ejercido por el Estado, la presencia de un inversor extranjero en el capital, el nivel de competencia o el tamaño empresarial.

Palabras clave: privatización, oferta pública de venta, funcionamiento empresarial, determinantes.

ABSTRACT

The effect of privatization on the performance of the Spanish companies that were sold through public offers from 1985 to 2007 is analyzed in terms of mean and median difference assessment. Once considered the sector effect, the analysis reveals a slightly better long term performance of the private companies. However, according to the study, explaining the success of privatization processes seems to require the consideration of some other factors such as exercised government control, presence of foreign investors, competence level or company size.

Key words: Privatization, public offer, company performance, determinants.

RESUMO

Este trabalho analisa o efeito da privatização sobre o desempenho das empresas espanholas que foram privatizadas por meio de uma oferta pública de venda entre 1985 e 2007. Com base em um análise de diferenças de médias e medianas, os resultados parecem mostrar uma leve melhoria no funcionamento das empresas privatizadas em um horizonte temporário de longo prazo, uma vez considerado o efeito setorial; mas também mostram a necessidade de considerar outros fatores na hora de explicar o sucesso dos processos privatizadores. Entre outros, o control e exercido pelo Estado, a presença de um investidor estrangeiro no capital, o nível de concorrência ou o tamanho empresarial.

Palavras chave: privatização, oferta pública de venda, funcionamento empresarial, determinantes.

Introducción

Durante los últimos años, la privatización de las empresas públicas ha transformado el escenario de la economía global, al ser una reforma económica frecuentemente utilizada en todo el mundo. Desde su comienzo en el Reino Unido, en 1979, los procesos privatizadores han tenido lugar tanto en países desarrollados como en países en vías de desarrollo, y el importe total recaudado en el mundo ha ascendido a aproximadamente 1,50 millones de dólares (Megginson, 2007).

España no ha sido una excepción a este movimiento o tendencia, y vivió un intenso proceso privatizador desde 1985 hasta el 2007, con un total de 136 empresas privatizadas. Este proceso ha supuesto unos ingresos de 51.965,45 millones de dólares en el período 1986-2007 (Privatization Barometer, 2008), y ha situado a nuestro país en términos de ingresos por privatizaciones en quinto lugar dentro de los 25 países de la Unión Europea (UE). La venta directa ha sido el método de privatización más empleado, aunque las empresas de mayor tamaño han sido privatizadas por medio de ofertas públicas de venta (OPV). Así, en el período 1985-2007, de un total de 178 procesos de privatización, 138 corresponden a privatizaciones realizadas por medio de venta directa; 7, a privatizaciones por medio de subasta, y 33, a privatizaciones por medio de OPV. En este último caso, el de las empresas privatizadas po rmedio de OPV, se trataba de empresas de gran tamaño e importancia dentro del funcionamiento de la economía nacional, tal y como muestra la composición del Índice General de la Bolsa de Madrid (IGBM) y del Índice IBEX 35.

La privatización por medio de OPV ha tenido un impacto importante en los mercados financieros de todo el mundo, al tiempo que ha sido una importante herramienta que los gobiernos han utilizado para fomentar su desarrollo (Megginson y Netter, 2001; Megginson, Nash, Netter y Poulsen, 2004). Este también ha sido el caso de España. La privatización por medio de OPV ha reducido la participación del Estado en el mercado bursátil español y, además, durante los años más activos, tanto en términos de número de empresas privatizadas como de ingresos recaudados, las privatizaciones por medio de OPV han ido acompañadas de un aumento de la participación en el capital de las empresas cotizadas por parte de las familias y de los inversores individuales.

Los objetivos que han perseguido los procesos de privatización incluyen motivos financieros, políticos y económicos (Cuervo, 1995), de los cuales la mejora en la eficiencia económica ha sido el argumento esgrimido con mayor frecuencia como razón de ser de los procesos privatizadores. En este sentido, los estudios empíricos sugieren un mejor comportamiento de las empresas privadas frente a las públicas (Argimon, Artola y González-Páramo, 1999; Dewenter y Malatesta, 2001) y una mejora en la rentabilidad y productividad de las empresas tras la privatización en el Reino Unido (Martin y Parker, 1995), China (Wei, Varela, D'Souza y Kabir, 2003), República Checa (Harper, 2002), para muestras de países desarrollados (Megginson, Nash y Van Randerborgh, 1994; D'Souza, Megginson y Nash, 2005) o países en vías de desarrollo (Boubakri, Cosset y Guedhami, 2005)1.

A pesar del importante proceso privatizador vivido en nuestro país, la evidencia empírica sobre el proceso de privatizaciones español es escasa y no concluyente (Melle, 1999; Villalonga, 2000; Romero, 2005; Cabeza y Gómez, 2007; Farinos, José e Ibáñez, 2007). Además, al contrario que la evidencia internacional, tanto los estudios longitudinales como los estudios de casos no tienden a apoyar, con carácter general, una mejora significativa en el rendimiento de las empresas españolas privatizadas. Hasta este momento, sólo el trabajo de Melle (1999) y de Farinos et al. (2007) utilizan una muestra compuesta únicamente por empresas españolas privatizadas por medio de una OPV.

En comparación con estos dos trabajos, la muestra utilizada y el período objeto de estudio son mayores, incluidas no sólo las privatizaciones de la década de los noventa, sino también aquellas que tuvieron lugar a mediados de la de los ochenta. Además, consideramos tanto la primera como la última OPV indicadores adicionales de eficiencia (beneficio de explotación por empleado y valor añadido por empleado) y del nivel de endeudamiento ( a largo plazo), un mayor horizonte temporal y realizamos un descuento sectorial. Igualmente, consideramos como posibles factores explicativos del éxito de las privatizaciones otros factores adicionales a la privatización per se.

En este sentido, nuestro trabajo, a partir del conjunto de empresas españolas privatizadas por medio de OPV entre 1985 y 2007, pretende contribuir a esta línea de investigación sobre las privatizaciones analizando, en primer lugar, los cambios en el rendimiento empresarial tras la privatización y, en segundo lugar, los potenciales determinantes de la mejora en el rendimiento de las empresas privatizadas de uno de los mayores procesos privatizadores que ha realizado un país desarrollado. Los estudios empíricos que analizan otros determinantes en adición al cambio de propiedad per se que pueden influir en el rendimiento de las anteriormente empresas públicas son escasos (Bo ubakri et al., 2005; D'Souza et al., 2005 y 2007), especialmente para el caso español (con la excepción de Villalonga, 2000, y Cabeza y Gómez, 2007).

Los resultados del estudio evidencian una mejora en algunos indicadores del rendimiento de las empresas españolas privatizadas por medio de una OPV en un horizonte temporal a largo plazo [-5,+5], una vez considerado el efecto sectorial. Sin embargo, también parecen existir indicios que señalan la necesidad de considerar otros factores adicionales al cambio de propiedad per se a la hora de explicar el funcionamiento pos privatización, como la estructura de propiedad, el entorno competitivo y el tamaño empresarial.

El trabajo se ha estructurado de la siguiente manera: en la sección 1 se analizan las consecuencias de la privatización en el funcionamiento de las empresas y algunos determinantes del cambio, así como las hipótesis que se van a contrastar. En la sección 2 se exponen la base de datos, las variables y la metodología empleada en el estudio. Los resultados se presentan en la sección 3. Finalmente, en la última sección se establecen las principales conclusiones del trabajo.

1. Rendimiento de las empresas privatizadas y sus determinantes

La privatización de las empresas públicas evidencia las ventajas de la producción en manos privadas y señala la ineficiencia de la propiedad estatal y los problemas que soporta el Estado a la hora de definir los objetivos de las empresas públicas, pues estas pueden tener objetivos diferentes a la maximización del valor empresarial (Megginson y Netter, 2001). Considerando las particulares características que presentan las empresas públicas -doble relación de agencia, restricciones presupuestarias blandas, ausencia de quiebra y menor libertad para tomar decisiones-; la disciplina que el mercado de capitales, el de bienes y servicios y el mercado de control corporativo ejercen sobre las empresas, y la aparición de objetivos centrados en la rentabilidad y en la creación de valor, cabría esperar que el cambio de propiedad de manos públicas a privadas fortaleciera los incentivos que mejoren su rendimiento empresarial2.

Consecuentemente, al pasar de manos públicas a manos privadas, la rentabilidad de las empresas debería aumentar, y ello por distintas razones. En primer lugar, dado que los accionistas quieren que la empresa maximice su valor de mercado, los directivos de las "nuevas empresas privadas" deberán poner el relieve en este objetivo. En segundo lugar, la privatización supone la transferencia sobre los derechos de control y sobre los flujos de caja hacia los directivos, quienes mostrarán un mayor interés en los beneficios y en la eficiencia (Boycko, Sheilfer y Visnhy, 1993). Este argumento, la mejora en la rentabilidad de las empresas tras su privatización, es apoyado por distintos estudios empíricos (Megginson et al., 1994; Sun y Tong, 2003; Boubakri et al., 2005).

Tras la privatización, las empresas deberían emplear sus recursos humanos, financieros y tecnológicos de un modo más eficiente, debido a una mayor presión en la consecución del objetivo empresarial y a la reducción de los subsidios por parte del Estado. Esta mejora en la eficiencia empresarial es uno de los motivos más frecuentemente esgrimidos por los gobiernos como razón de ser de las privatizaciones, mejora que es corroborada por diversos estudios empíricos (D'Souza y Megginson, 1999; Estrin, Konings, Zolkiewski y Angelucci, 2005; Brown, Earle y Teledgy, 2006).

El volumen de ventas también puede verse afectado por la privatización. Las mejoras en los incentivos, las mayores oportunidades financieras y el aumento de la competencia tras la privatización motivarán un incremento de las ventas (La Porta y López de Silanes, 1999; Boubakri y Cosset, 1998; Sun y Tong, 2003 y 2005). Por el contrario, la privatización podría conllevar una reducción del output si los Estados ya no pueden incentivar a los directivos (vía subsidios) a mantener niveles de output altamente ineficientes (Boycko et al., 1993).

Respecto al nivel de inversión, el objetivo de incrementar la eficiencia y ser más competitivas puede llevar a las empresas a aumentar su volumen de inversión y su iniciativa emprendedora. Las empresas privatizadas dispondrán de un mejor acceso a los mercados de capitales y a los recursos financieros, al no estar sujetas a las restricciones de la financiación presupuestaria del Estado (Zahra y Hansen, 2000), y los directivos tendrán más incentivos para realizar mayores inversiones, pues los buenos resultados de estas les afectarán también a ellos positivamente (Wright, Hoskisson, Busenitz y Dial, 2000).

Sin embargo, de acuerdo con la evidencia empírica, la relación de las privatizaciones con las inversiones que realizan las empresas no es clara. Mientras en algunos estudios se observa un aumento de la inversión (Boubakri y Cosset, 1998; D'Souza et al., 2005), en otros no hay variaciones significativas en la inversión a largo plazo (D'Souza y Megginson, 1999), incluso se observa en algunos estudios una caída en los niveles de inversión en I+D (Parker, 1994).

El cambio de propiedad pública a propiedad privada debería producir también una disminución del uso de financiación ajena por parte de las empresas, al ser esta una de las razones que se señala como causa del peor comportamiento de las empresas públicas. Al desaparecer la garantía del Estado, las empresas tendrán que hacer frente a unos tipos de interés superiores y estarán sometidas al riesgo de quiebra. Además, las empresas privatizadas por medio de oferta pública de venta pueden obtener financiación en los mercados de capitales. Así, los estudios empíricos confirman una reducción del endeudamiento tras la privatización (Megginson et al.,1994; Boardman, Claude y Vining, 2002).

Por otro lado, las empresas públicas suelen tener plantillas demasiado elevadas, debido al peso de los sindicatos o al interés que el Estado puede tener en mantener en funcionamiento empresas, aunque no sean viables, por ejemplo, para proteger a zonas socialmente deprimidas. Consecuentemente, tras la privatización, las empresas tenderán a reducir sus plantillas. Por el contrario, la previsible disminución del empleo en las empresas privatizadas podría verse paliada por la liberalización de determinados sectores económicos, que conllevaría, por ejemplo, la aparición de nuevas empresas y el aumento de la demanda de nuevos servicios.

Así, el efecto de las privatizaciones sobre el empleo no es claro, tal y como muestra también la evidencia empírica. Por ejemplo, el programa de privatización chileno supuso un aumento del empleo (Meller, 1993), al igual que la privatización de empresas en países en desarrollo (Boubakri y Cosset, 1998), o en China (Sun y Tong, 2003). Por el contrario, el empleo se redujo significativamente en el caso de la privatización de la compañía ferroviaria nacional de Japón (Sakita, 1989) y de Argentina (Ramamurti, 1997), o en el proceso privatizador argentino (Galiani, Gertler, Schardgrosdsky y Sturdzenegger, 2003). Teniendo en cuenta estos argumentos proponemos como primera hipótesis:

H1. El rendimiento empresarial mejora tras la privatización.

Sin embargo, el cambio de propiedad per se no debería considerarse el único determinante de la previsible mejora de la eficiencia, y en general del rendimiento empresarial tras la privatización, pues otros factores también pueden ayudar a explicar esta mejora o reestructuración, factores que pueden llegar incluso a tener más influencia que el propio proceso privatizador en sí.

Un primer factor que debe considerarse a la hora de estudiar la mejora en la eficiencia empresarial posprivatización es la estructura de propiedad. Boycko et al. (1996) predicen ganancias en la eficiencia sólo si losderechos de control pasan de manos del Estado a inversores privados. Las empresas controladas por gestores, o por el Estado, pueden carecer de incentivos para asumir riesgos debido a su menor diversificación y, como ya se ha comentado, las empresas públicas pueden también perseguir objetivos diferentes a la maximización del valor empresarial (Sheilfer y Vishny, 1996).

Además, en caso de que la propiedad quede en manos de los internos, hay quizás una mayor probabilidad de comportamientos oportunistas y de atrincheramiento y resistencia al cambio, que reduzcan la probabilidad de reestructuración. La teoría de la elección pública sugiere también que si el control de la empresa privatizada queda en manos de los gestores, será menos probable que se produzcan cambios en la empresa, sobre todo en lo que respecta a la inversión y al empleo, pues los intereses de los internos serán próximos a los de los políticos (Cuervo y Villalonga, 2000).

No obstante, existen también argumentos a favor de una privatización parcial o de la participación de los internos en el capital de la empresa. La privatización parcial permite reforzar la credibilidad del Estado en el programa privatizador y aumenta la probabilidad de que no lleve a cabo una política que afecte negativamente al valor de la empresa n iexpropie a los accionistas, pues le interesa el mejor funcionamiento posible de la empresa para ganar credibilidad frente a futuras privatizaciones (Perotti, 1995) e incentivara los directivos a invertir en mejoras de calidad, dado que se pueden beneficiar de parte de ellas.

Por otro lado, y de acuerdo con la teoría de la agencia, una mayor participación en el capital de las empresas tras su privatización por parte de los empleados o de los directivos o una cultura organizativa que favorezca su identificación con la compañía y sus objetivos, puede implicar su satisfacción con el trabajo y en su actitud hacia el proceso de privatización. De este modo, tendría lugar una alineación de incentivos de la propiedad y el control, que favorecía la reestructuración empresarial (Bolton y Von Thadden, 1998) y resultaría en una mayor eficiencia y rendimiento empresarial (Makhija y Shapiro, 2000).

En términos generales, la evidencia empírica sugiere mayores rendimientos para las empresas en las que el Estado renuncia completamente al control3 (D'Souza y Megginson, 1999; Boubakri et al., 2005; D'Souza et al., 2007) y en aquellas controladas por externos (Frydman, Pistor y Rapaczynski, 1999; Earle y Teledgy, 2002). Sin embargo, estudios como el de Gupta (2005) para el caso de la India encuentran que las privatizaciones parciales y aquellas en las que el Estado siga controlando la dirección de la empresa tienen un efecto positivo en la rentabilidad, productividad e inversión. De igual forma, no siempre la evidencia empírica es concluyente respecto a un mejor rendimiento de las empresas controladas por externos (Frydman et al.,1997).

Un caso particular de inversor externo es el inversor extranjero. La concesión del control de la empresa privatizada a una empresa extranjera puede trasmitir una señal sobre el compromiso del Estado con políticas orientadas al mercado y puede suponer una reestructuración más rápida de las compañías adquiridas, al aportar a la empresa privatizada capital, nuevos conocimientos sobre tecnologías más avanzadas, habilidades directivas, una mejora en la calidad de los productos, y facilitarle un mayor y mejor acceso a los mercados. Este argumento se ve corroborado por Fahy, Hooley, Beracs y Gabrijan (2003), cuyos resultados sugieren que las empresas privatizadas a inversores extranjeros tienen un mayor y mejor acceso a los recursos financieros y a las nuevas marcas, y por Sun y Tong (2005), quienes encuentran que la participación de un inversor extranjero en el capital de las empresas privatizadas tiene un efecto positivo sobre su rendimiento empresarial4. Teniendo en cuenta todos los argumentos anteriores proponemos nuestra segunda hipótesis:

H2. La mejora en el rendimiento empresarial será mayor cuanto menor sea el control ejercido por el Estado, es decir, en privatizaciones completas y cuando el Estado no disponga de una acción de oro, y cuando un inversor externo (extranjero) participe en el capital tras la privatización.

El entorno económico y las características propias de la empresa, como su tamaño, son otros factores que deberían ser tenidos en cuenta la hora de explicar el éxito de los procesos privatizadores. Con relación al entorno económico hay que señalar que en un entorno que no es perfectamente competitivo, la eficiencia puede depender más de la regulación y de la competencia que de la propiedad (Vickers y Yarrow, 1988). Por otro lado, es necesario considerar que, además de la privatización, existen otras medidas de reforma económica, como la desregulación de precios o la liberalización de los mercados que pueden mejorar también la eficiencia de las empresas públicas. Así, la evidencia empírica señala que cuanto más concentrado o regulado sea el mercado, menor será el incremento de la productividad de las empresas privatizadas, pero mayor será el incremento en la rentabilidad como consecuencia de la explotación de su poder de mercado (Sheshinski y López-Calva, 2003).

El aumento de la competencia y las políticas orientadas al mercado pueden proporcionara las empresas incentivos adicionales a los del propio proceso privatizador para que estas aumenten su eficiencia productiva, al verse obligadas a competir por la cuota de mercado (Schmidt, 1997). Además, un entorno más competitivo debería reducir la discrecionalidad de los directivos y, por consiguiente, mejorar el rendimiento empresarial. En este sentido, Ramamurti (1997), Djankov y Murell (2002) y Chirwat (2004) identifican la competencia como el principal determinante de la mejora en el funcionamiento tras la privatización, y La Porta y López de Silanes (1999) ponen de manifiesto que en los mercados menos regulados el rendimiento de las empresas privatizadas se aproxima más al valor de referencia o benchmarking del mercado.

Otro aspecto del entorno económico que debe tenerse en cuenta es el ciclo económico. Es más probable que las reestructuraciones empresariales tengan lugar en ciclos económicos expansivos, por lo que el impacto de la privatización debería ser mayor en estas épocas, tal y como encuentra Villalonga (2000) para España y Alexandre y Charreaux (2004) para Francia5.

Finalmente, los cambios en el rendimiento y en la estrategia también se pueden ver afectados por variables internas, por ejemplo, el tamaño empresarial (Rajagopalan y Spreitzer, 1997). En las empresas de mayor tamaño puede ser más difícil que se produzcan cambios después de la privatización (Villalonga, 2000; Aussenegg y Jelic, 2002), y además, este tipo de empresas pueden estar en mejores condiciones en el momento de la privatización, puesto que en el pasado se pudieron beneficiar del apoyo del Estado, por ejemplo, por medio de restricciones presupuestarias blandas (Megginson y Netter, 2001). Como resultado, quizás muestren una menor mejora inmediatamente tras el cambio de propiedad. Por el contrario, si continúan con la buena tendencia pasada, el efecto positivo de la privatización hará que presenten una mejor rendimiento en comparación con las empresas de menor tamaño. De acuerdo con los argumentos expuestos, proponemos las hipótesis 3 y 4:

H3. La mejora en el rendimiento empresarial será mayor cuanto mayor sea el nivel de competencia del sector al que pertenece la empresa, es decir, para empresas no reguladas.

H4. La mejora en el rendimiento empresarial será mayor cuanto mayor sea el tamaño de la empresa en relación con el resto de empresas.

2. Base de datos, variables y metodología empleada

En esta sección se describen la base de datos utilizada en el estudio, las variables definidas para el análisis y la metodología empleada.

2.1 Base de datos

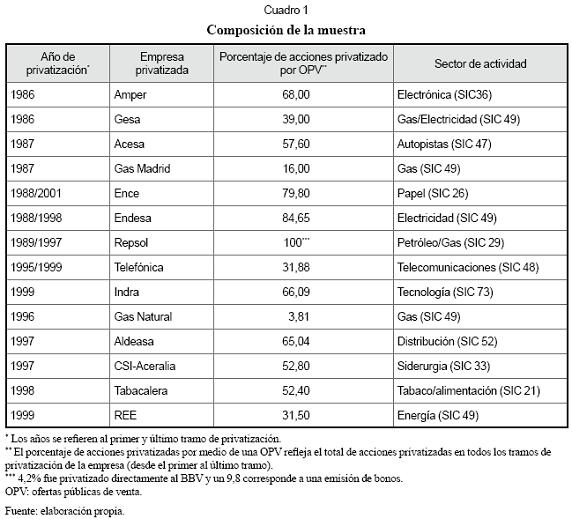

La base de datos del estudio está compuesta por el conjunto de empresas españolas privatizadas por medio de OPV en el período 1985-2007, es decir, un total de 16 empresas, pues aunque los últimos procesos privatizadores incluidos en el estudio correspondan al año 2001, desde esa fecha hasta el 2007 ninguna otra empresa española ha sido privatizada por medio de una OPV (Consejo Consultivo de Privatizaciones [CCP],2007,p.21)6.

Sobre esta base de datos se obtienen datos económicos-financieros de las empresas en un período que alcanza -5 a +5 años alrededor del año de la privatización (año cero). La muestra finalmente empleada es el resultado de la exclusión de dos empresas: Argentaria (primera privatización en 1993, y último proceso privatizador en 1998), empresa del sector bancario, dadas sus especiales características, e Iberia (privatizada en 2001) para la que no disponíamos en alguno de los años del dato medio del sector para realizar la corrección sectorial. Tras la aplicación de estos filtros, la muestra finalmente utilizada asciende a un total de 14 empresas, que representan aproximadamente el 38% de la capitalización total del IBEX 35 a comienzos del 2008 (Cuadro 1).

La elección de la muestra de empresas privatizadas por medio de OPV se debe a que las llamadas Joyas de la Corona y las empresas pertenecientes a sectores estratégicos (energía, telecomunicaciones, transporte o banca) fueron privatizadas a través de este método, que representa una parte importante de los ingresos recaudados por las privatizaciones en España. Las características de estas empresas difieren en tamaño e interés estratégico de las empresas que fueron privatizadas por medio de venta directa, y la disciplina que sobre ellas ejercen los diferentes mercados de control puede influir en su rendimiento. Además, la utilización de esta muestra permite la comparación directa con estudios internacionales que en la mayoría de las ocasiones sólo consideran empresas privatizadas por OPV.

Hemos considerado el primer y el último tramo de privatización (1T y 2T, respectivamente), dado que las implicaciones de la privatización pueden ser distintas como consecuencia del control que mantenga el Estado en el capital de la empresa. En este sentido, sería de esperar una mayor mejora del rendimiento tras la privatización cuanto menor sea el porcentaje que retenga el Estado en el capital, lo cual es más probable que ocurra en el último tramo de privatización, donde la mayoría de las empresas ya están privatizadas casi o por completo.

No obstante, también se podría considerar que el primer tramo de privatización supone el inicio del proceso privatizador e indica el compromiso del Estado con la privatización de la empresa, de modo que el cambio de propiedad podría ocurrir más activamente en esta etapa, donde en algunos casos también un porcentaje elevado del capital de la empresa es privatizado.

La información relativa a las empresas objeto de privatización en el período temporal del estudio se ha obtenido de la Sociedad Estatal de Participaciones Industriales (SEPI) y de los informes del Consejo Consultivo de Privatizaciones (CCP). Los datos contables proceden de los informes anuales del Instituto Nacional de Industria (INI) y del Grupo Patrimonio, de las memorias depositadas en la SEPI, de la Comisión Nacional del Mercado de Valores (CNMV) y la Bolsa de Madrid. En algunas ocasiones, las propias empresas nos facilitaron información. Los ratios sectoriales han sido calculados a partir de la información facilitada por la Central de Balances del Banco de España. Las bases de datos del Instituto Nacional de Estadística (INE) han sido utilizadas para obtener información sobre el índice de precios y consumo (IPC) y sobre el producto interno bruto (PIB).

2.2 Variables

El objetivo principal de nuestro trabajo es analizar si la privatización por medio de OPV de las empresas públicas españolas ha conducido a una mejora en el funcionamiento empresarial. Para este objetivo, de modo similar a Megginsonetal. (1994), Boubakri y Cosset (1998) y D'Souza et al. (2005) compararemos el rendimiento de las empresas antes de la privatización y después de esta. Variables proxies del rendimiento para cada compañía han sido calculadas en los cinco años anteriores y posteriores a la privatización, tanto en el primer como en el último tramo de privatizaión. Los valores de las variables se corrigen por el efecto sectorial, restando a cada valor el valor medio sectorial en cada año. Como el año de la privatización incluye períodos de propiedad pública y privada, este se excluye del análisis. Sobre estos valores de las variables en los momentos pre y posprivatización se aplica el contraste de igualdad de medias de la t de Student y el contraste no paramétrico de Wilcoxon.

Como variables representativas de la rentabilidad empresarial se utilizan la rentabilidad económica (RE) y financiera (RF) y el margen sobre ventas (MARGEN) (en tanto por ciento). Como variables representativas de la eficiencia económica se utilizan los ratios ventas reales por empleado (VTAS/EMP), resultado del ejercicio por empleado (RTDO/ EMP), beneficio de explotación por empleado (BE/EMP) y valor añadido por empleado (VA/EMP) (en millones de euros por empleados). Las ventas (VTAS) se definen como el volumen de ventas de la empresa deflactadas por el IPC (en millones de euros).

La inversión (INV) se define como el incremento en activo fijo de la empresa de un año respecto al anterior (en tanto por ciento). Como indicadores de la situación financiera se han utilizado el endeudamiento total (END) y a largo plazo (END LP) (en tanto por ciento). Finalmente, el empleo (EMPLEO) se ha medido como el número de trabajadores de la empresa a 31 de diciembre de cada ejercicio. Todas estas variables se corrigen por datos sectoriales medios anuales a partir de la información proporcionada por la Central de Balances del Banco de España.

Lugo de lo anterior, analizamos otros factores que puedan explicar también la posible mejora en el rendimiento de las empresas privatizadas. Así, de cara a dividir nuestra muestra total en distintas submuestras, hemos considerado diferentes criterios. Como indicadores de la estructura de propiedad utilizamos tres variables que toman valor 1, si la empresa es privatizada por completo, el Estado dispone de una acción de oro en el momento de la privatización7 y un inversor extranjero adquiere una participación significativa en el capital de la empresa tras la privatización, respectivamente.

Después, para medir el grado de competencia del sector hemos definido la variable que representa la adscripción de la empresa privatizada a un sector considerado tradicionalmente como regulado. Finalmente, se define una variable dicotómica que toma valor 1, si el tamaño de la empresa está por encima del valor mediano del tamaño del resto de las empresas en el momento de laprivatización.

Para analizar la influencia de estos factores hemos dividido la muestra en diferentes submuestras, en función del factor considerado, y hemos utilizando la prueba t deStudent y el test de Wilcoxon para el contraste de diferencias significativas. Adicionalmente, hemos realizado un análisis de regresión lineal a partir de un panel de datos donde la variable dependiente es el rendimiento empresarial en cada uno de los años y las variables independientes son proxies de los diferentes factores explicativos anteriormente citados. Sin embargo, dado el reducido tamaño de nuestra muestra, los resultados de los análisis de datos de panel no son demasiado robustos, y por ello, no los mostraremos en el texto.

3. Resultados

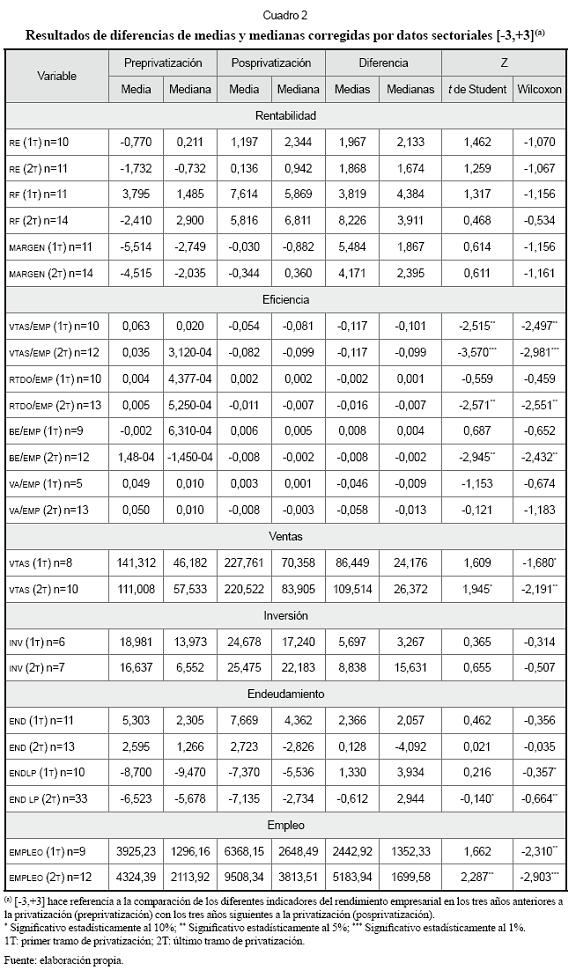

En primer lugar, analizamos si el rendimiento de las empresas españolas privatizadas por medio de OPV mejora tras la privatización. El Cuadro 2 muestra los resultados de la aplicación del contraste de medias, t de student, y de medianas, prueba de Wilcoxon, para las distintas variables corregidas por sector, en el horizonte temporal de tres años antes de la privatización y después de esta8. Los resultados muestran una disminución estadísticamente significativa en los ratios de eficiencia VTAS/EMP (en ambos tramos), RTDO/EMP y BE/EMP (en el último tramo de privatización). Por el contrario, tiene lugar un aumento significativo en ambos tramos de privatización en el caso del volumen de ventas reales, del nivel de endeudamiento a largo plazo y del nivel de empleo. No parecen existir diferencias significativas en el nivel de rentabilidad, inversión y endeudamiento total tras la privatización.

Así, estos resultados sugieren en un horizonte temporal a medio plazo [-3+3], y una vez considerado el efecto sectorial, la no existencia de diferencias significativas en la rentabilidad, la no mejora de la eficiencia, pero un aumento de las ventas reales y del empleo tras la privatización. Los resultados son similares a los de los estudios previos sobre el proceso de privatizaciones español relativo a empresas privatizadas por medio de OPV. Farinos et al. (2007) encuentran un aumento significativo en las ventas, el empleo y el ratio de eficiencia ingresos por empleado, aunque únicamente en todos los casos al 10%. Melle (1999) únicamente encuentra una mejora en el ratio ventas por empleo a un 10%.

Esta mejora en la eficiencia encontrada por Farinos et al. (2007) y Melle (1999) para el primer tramo de privatización y para los ratios ingresos por empleado y ventas reales por empleado, respectivamente, contrasta con nuestros resultados. Sin embargo, tal y como muestra el Cuadro 2, para el primer tramo y para dos de los ratios de eficiencia considerados (RTDO/EMP y BE/EMP) encontramos un incremento en el valor mediano, aunque no significativo. De igual forma, la mejora en el ratio ventas por empleado sólo es encontrada por Melle (1999) al 10% de significatividad, y es necesario considerar que nuestro tamaño muestral es mayor.

Por su parte, los estudios de casos previos tampoco son concluyentes. Arcas y Ruiz (1999), para el caso de Repsol, y Hernández y López de Castro (2000), al considerar cuatro empresas privatizadas por OPV, encuentran una mejora en la eficiencia, pero no comparan estas compañías con sus competidores. Bosch y Vergés (2002) analizan la empresa Aceralia, y concluyen que la mejora observada en la fase en la que la empresa ya es privada puede deberse a la mejora iniciada con anterioridad a la privatización. Finalmente, Arocena (2006) analiza la eficiencia de la privatización de Endesa, Telefónica, Repsol, Enagas y concluye que, aunque las empresas mejoran su productividad y eficiencia tras la privatización, muestran un peor rendimiento respecto a sus competidores.

Una posible explicación para los resultados obtenidos, la no mejora en el rendimiento empresarial tras la privatización una vez considerado el efecto sectorial, puede ser el horizonte temporal del análisis. Las empresas privatizadas pueden necesitar más de tres años para ser reestructuradas y mejorar su rendimiento después de la privatización y ser más competitivas o eficientes que el resto de las empresas de su mismo sector (Cabeza y Gómez, 2007).

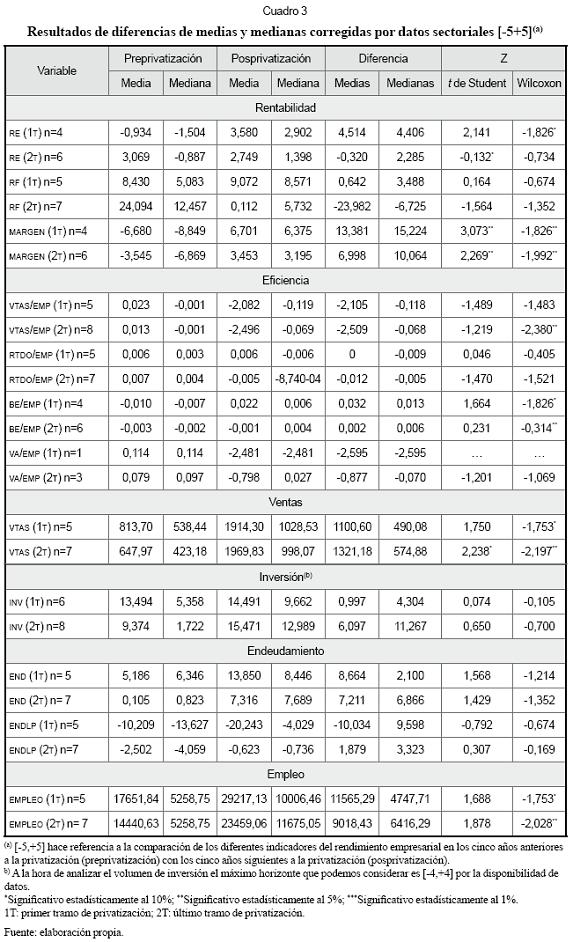

En este sentido, en un horizonte de cinco años y una vez considerado el efecto sectorial (Cuadro 3), además del aumento en las ventas y empleo,encontramos una mejora en la rentabilidad económica (primer tramo, al 10%) y en ambos tramos del ratio margen sobre ventas (al 5%). De igual forma, continúa habiendo una disminución significativa en la eficiencia, pero solamente en el último tramo del ratio VTAS/EMP; incluso se produce una mejora significativa en el ratio BE/EMP (al 10% y al 5% en 1T y 2T, respectivamente).

De este modo, parece producirse una mejora significativa en el rendimiento empresarial en términos de rentabilidad, ventas y empleo, y no parece claro el efecto sobre la eficiencia. El aumento en el empleo parece contrario a lo que sería de esperar desde un punto de vista teórico. Sin embargo, la evidencia empírica no es concluyente y una posible explicación puede ser que las empresas privatizadas por medio de OPV en muchos casos pertenecen a sectores que son liberalizados tras la privatización, lo que conllevaría, por ejemplo, la aparición de nuevas empresas y el aumento de la demanda de nuevos servicios, y por lo tanto, la necesidad de aumentar el empleo para hacer frente a las nuevas exigencias de los consumidores. Consecuentemente, nuestros resultados sólo nos permiten apoyar de modo parcial la primera hipótesis planteada, considerando un horizonte temporal a largo plazo.

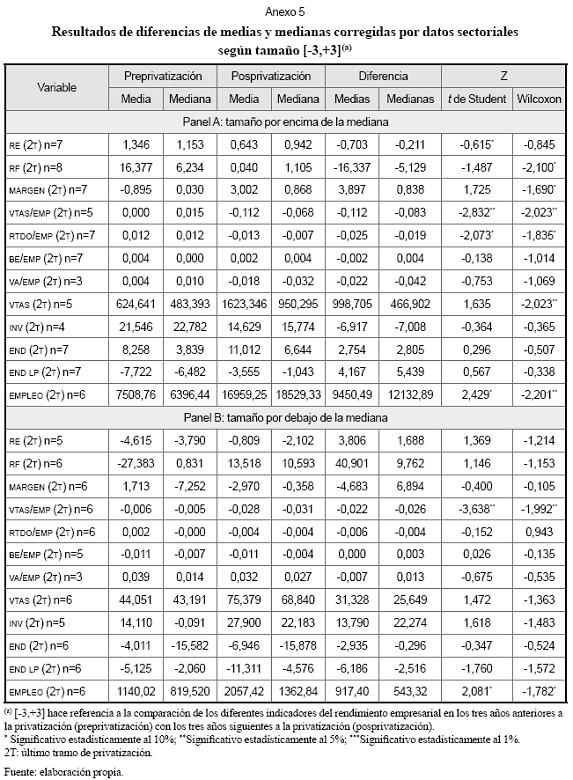

Sin embargo, como ya hemos comentado anteriormente, estudios previos sugieren que además de la privatización per se, otros factores deberían ser tenidos en cuenta a la hora de explicar el rendimiento de las empresas privatizadas. Para considerar la influencia de estos factores (el control que siga manteniendo el Estado sobre la empresa, la participación de un inversor extranjero en el capital, el entorno económico, competitivo o el tamaño empresarial) en el horizonte temporal de [-3,+3] y una vez considerado el efecto sectorial, hemos dividido nuestra muestra en diferentes submuestras y hemos comprobado si existen diferencias significativas en el rendimiento en cada una de ellas9.

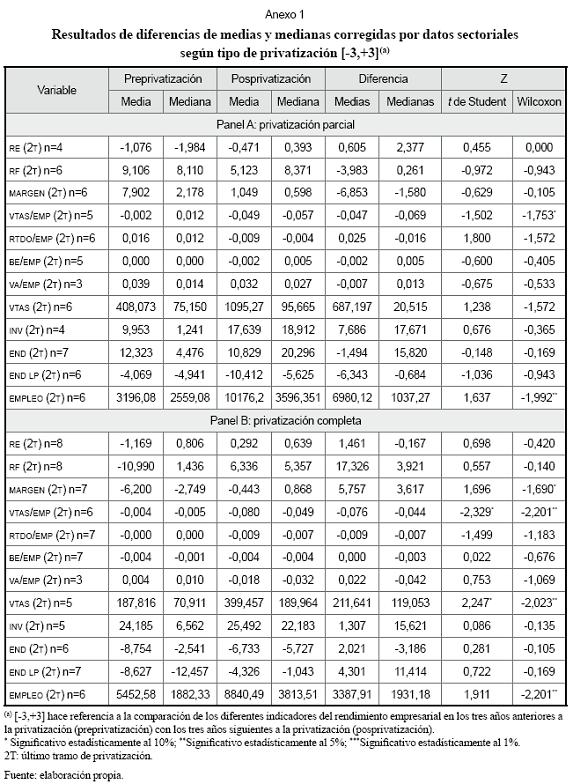

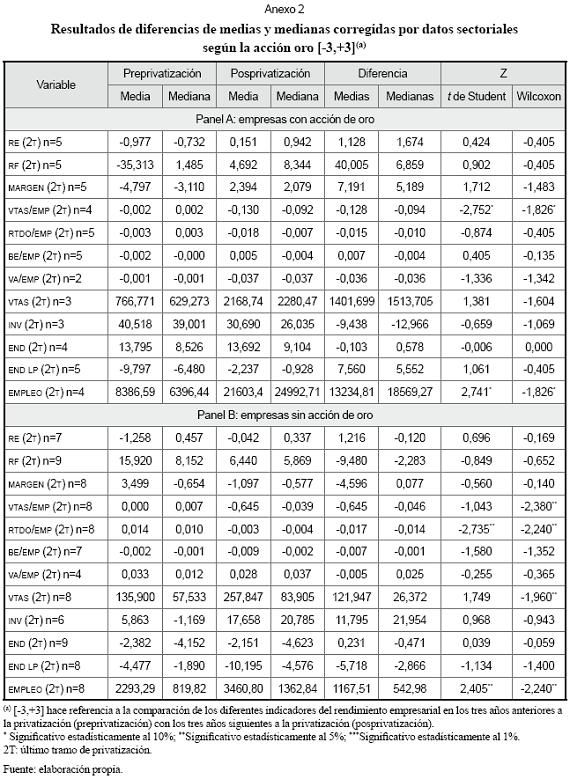

En lo que se refiere al primer factor, el control retenido por el Estado sobre la empresa privatizada, encontramos que la submuestra de empresas privatizadas por completo o en las que el Estado no dispone de una acción de oro, en relación con la de las empresas privatizadas de modo parcial o sin acción de oro, experimentan una menor caída de modo significativo en la eficiencia y una mejora en términos del volumen de ventas y de empleo a un mayor nivel de significatividad (anexos 1 y 2).

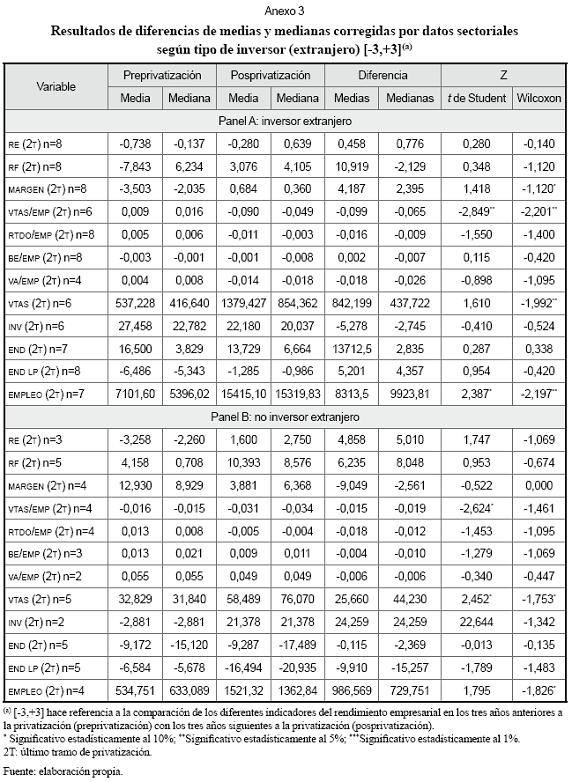

Por su parte, aquellas empresas en las que un inversor extranjero participa en el capital tras la privatización, en relación con aquellas en las que no lo hace, parecen mostrar una mayor mejora y de modo significativo en las ventas reales, en el empleo y en el nivel de rentabilidad (aunque es este último caso sólo al 10% y en uno de los ratios considerados, margen sobre ventas)10 (Anexo 3).

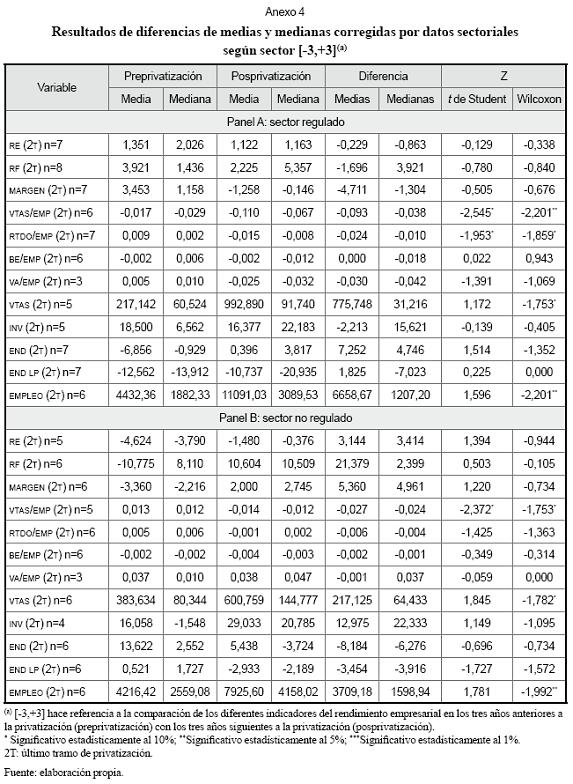

El grado de competencia existente en el sector de la empresa parece ser otro factor que debe considerarse, pues las empresas pertenecientes a sectores regulados en relación con las pertenecientes a sectores competitivos experimentan una mayor caída en su eficiencia y una menor mejora significativa en las ventas y el empleo11 (Anexo 4). Finalmente, las empresas de mayor tamaño experimentan una mayor mejora y estadísticamente significativa en el volumen de ventas y en la cantidad de empleo,en relación con aquellas de menor tamaño. Por el contrario, la disminución en la eficiencia tras la privatización tiene un mayor impacto en las empresas de mayor tamaño12. Una posible explicación a este último resultado puede ser que a las empresas de mayor tamaño les supone un mayor esfuerzo la reestructuración o todos aquellos cambios necesarios para lograr una mejora en la eficiencia empresarial.

Los resultados de este análisis, por lo tanto, parecen sugerir que no sólo el cambio de titularidad de la propiedad, sino también otros factores pueden ayudar a explicar el cambio en el funcionamiento de las empresas tras su privatización. El control que ejerza el Estado sobre la empresa privatizada es uno de los factores para tener en cuenta. Cuanto menor sea la participación del Estado en el capital

(Megginson et al., 1994; Wei et al., 2003) o este no disponga de la posibilidad de ejercer una acción de oro, menor parece ser la caída mencionada en la eficiencia, y tiene lugar una mejora significativa en las ventas y el empleo.

Otra variable por considerar es la presencia de inversores extranjeros en el capital de la empresa. Estos pueden ayudar a su incorporación en los mercados internacionales, lo que les proporciona financiación y control, y al mismo tiempo su conocimiento y experiencia pueden mejorar su funcionamiento (Villalonga, 2000; Brown et al., 2006).

Además, las empresas de sectores no regulados experimentan una menor caída en eficiencia y un aumento significativo del volumen de ventas y empleo tras la privatización. En este sentido, Li y Xu (2004) concluyen que sólo una privatización completa y el aumento en la competencia suponen un aumento de la productividad. Finalmente, el tamaño empresarial (Villalonga, 2000) también puede influir en la mejora del rendimiento tras el cambio de propiedad. En conjunto, nuestros resultados muestran algunos indicios que nos permiten afirmar que es necesario considerar aspectos adicionales al cambio de propiedad per se a la hora de analizar el éxito de los procesos de privatización por medio de OPV, tal como establecían las hipótesis 2 a 4.

Conclusiones

La privatización de las empresas públicas en los últimos años ha sido un fenómeno utilizado en muchos países para modernizar su economía, para mejorar el funcionamiento de las empresas o para recaudar ingresos que mejorarían el déficit y la deuda pública. Este fue el caso de España y de otros países europeos, en los que los procesos de privatización han contribuido a reducir el déficit público y ayudar así a la incorporación en la Unión Económica y Monetaria. Una gran parte de la evidencia empírica apoya la idea de un mejor comportamiento de las empresas privadas frente a las públicas, y en algunas ocasiones de una misma empresa antes de la privatización y después de esta.

La evidencia empírica existente hasta este momento en nuestro país apoya un mejor funcionamiento de las empresas privadas frente a las públicas (Argimon et al., 1999), pero no es tan concluyente respecto a la mejora en el comportamiento de las empresas tras su privatización, considerando conjuntamente empresas privatizadas por medio de venta directa y OPV (Villalonga, 2000; Romero, 2005; Cabeza y Gómez, 2007) o sólo aquellas privatizadas por medio de OPV (Melle, 1999; Farinos et al., 2007).

Nuestro trabajo constituye un paso adicional para entender el proceso de privatización español, en especial para el caso de las empresas privatizadas por medio de una OPV, al analizar si la privatización ha supuesto un cambio en el funcionamiento empresarial en el período 1985-2007 y cuáles pueden ser sus posibles variables explicativas.

Los resultados relativos al efecto de la privatización en los diferentes indicadores del rendimiento empresarial utilizados parecen mostrar un aumento significativo de la rentabilidad, las ventas y el empleo, y un impacto no del todo claro sobre la eficiencia, una vez considerado el efecto sectorial en un horizonte a largo plazo (cinco años antes de la privatización y después de esta).

Además, utilizando un análisis de medias y medianas en diferentes submuestras de empresas, intentamos identificar otros determinantes que podrían ayudar a explicar el cambio en el rendimiento tras la privatización. En este sentido, la ausencia de control del Estado como accionista, la presencia de un inversor extranjero en el capital de las empresas tras el cambio de propiedad, la competencia o el tamaño empresarial podrían desempeñar un papel importante en el funcionamiento empresarial posprivatización. Así, aunque los resultados deben ser tomados con cautela debido a nuestro tamaño muestral, parecen mostrar que en el caso de privatizaciones parciales o cuando el Estado disponga de la posibilidad de ejercer una acción de oro menor será la mejora.

Por el contrario, la mejora en el rendimiento será mayor cuando un inversor extranjero participa en el capital de la empresa tras la privatización, en las empresas pertenecientes a sectores competitivos (no regulados) y en aquellas de mayor tamaño. En consecuencia, nuestro trabajo pone de manifiesto y refuerza la importancia de la estructura de propiedad, del entorno competitivo y de características propias de la empresa como requisitos para el éxito de los procesos privatizadores.

Notas al pie de página

1. Megginson y Netter (2001), Djankov y Murell (2002), Sheshinski y López-Calva (2003) y Megginson (2005) ofrecen una revisión de la evidencia empírica sobre los procesos de privatización.

2. Por rendimiento empresarial entendemos el funcionamiento de la empresa en términos generales, incluidos diferentes indicadores como rentabilidad, eficiencia, volumen de ventas, inversión, endeudamiento o empleo.

3. En el caso de empresas privatizadas por medio de OPV, el gobierno puede seguir ejerciendo su control sobre la empresa tras la privatización, aun en el caso de no seguir participando en el capital, gracias al establecimiento de una acción de oro en el momento de la privatización. Las acciones de oro pueden ser un modo de impedir la mejora en la eficiencia, dado que pueden ser utilizadas para interferir en las decisiones de las empresas e impedir el funcionamiento efectivo del mercado de control corporativo.

4. Sin embargo, en algunos estudios no se confirma la relación positiva y significativa entre los inversores extranjeros y el rendimiento empresarial (Fydman et al., 1999; Cull, Matesova y Shirley, 2002).

5. Inicialmente h emos considerado la situación económica existente en el momento de la privatización como indicador del entorno económico; sin embargo, el hecho de que la mayoría de las empresas de la muestra fueran privatizadas en un ciclo expansivo, no nos ha permitido tenerla en cuenta finalmente.

6. A pesar que desde julio del 2001 ninguna otra empresa española ha sido privatizada po rmedio de una OPV, se ejecutaron otras ventas bursátiles en el 2005 mediante un proceso de colocación en el mercado a través de un procedimiento de venta en bloque del paquete accionarial (bought deal), en el caso de Tabacalera y Red Eléctrica Española S. A. Así mismo, acudiendo a sendas OPA, la SEPI vendió un 5,06% y un 2,95% del capital de Aldeasa y Endesa en los años 2005 y 2007, respectivamente.

7. Esta variable se ha definido únicamente para el último tramo de privatización, pues para el primero aún no existían la mayoría de las acciones de oro en nuestro país.

8. Tras la aplicación del test de Kolmogov-Smirnov, rechazamos la hipótesis de normalidad de las variables consideradas, lo que sugiere que los resultados deben ser interpretados a partir del test no paramétrico de Wilcoxon.

9. Hemos considerado la posibilidad de utilizar el horizonte temporal [-5,+5] en lugar de [-3,+3]. Sin embargo, el tamaño muestral se reducía aún más y la obtención de estimaciones fiables era difícil. Se muestran solamente los resultados relativos al último tramo de privatización por razones de extensión. Los resultados para el primer tramo son similares, aunque en algunos casos el nivel de significación es menor.

10. Aunque, como ya hemos mencionado, los resultados de la regresión hecha con el panel de empresas no son del todo robustos, los resultados de este análisis muestran también un efecto positivo de la presencia de un inversor extranjero en el capital sobre el funcionamiento empresarial; en concreto, sobre la rentabilidad, eficiencia y ventas.

11. En el panel de datos, utilizamos como indicador del entorno competitivo una variable dummy que toma valor 1, si el sector es liberalizado en cada uno de los años, y encontramos que cuando un sector es liberalizado, mayor es la eficiencia empresarial.

12. Las empresas de mayor tamaño son las que experimentan una mayor mejora en las ventas y en el empleo en el análisis de datos de panel.

Lista de referencias

1. Alexandre, H. and Charreaux, G. (2004). Efficiency of French privatisations: A dynamic vision. Journal of Corporate Finance, 10, 467-494. [ Links ]

2. Arcas, M. J. y Ruiz, F. J. (1999). Los efectos de la privatización de empresas sobre su comportamiento económico y financiero: el caso de Repsol. Hacienda Pública Española, 38, 21-53. [ Links ]

3. Argimon, I., Artola, C.y González-Páramo, J. (1999). Empresa pública y privada: titularidad y eficiencia relativa. Moneda y Crédito, 209, 45-93. [ Links ]

4. Arocena, P. (2006). Privatisation policy in Spain: Stuck between liberalisation and the protection of nationals' interest. En M. Köthenbürger, H. Sinn and J. Walley (Eds.), Privatization experiences in the European Union (pp. 339-364). Cambridge: MIT Press. [ Links ]

5. Aussenegg, W. and Jelic, R. (2002). Operating performance of privatized companies in transition economies: The case of Poland, Hungary and the Czech Republic. Working paper. Birmingham: University of Birmingham. [ Links ]

6. Boardman, A., Claude, L. and Vining, A. (2002). Privatization in Canada: Operating, financial and stock price performance with international comparisons. Canadian Journal of Administrative Sciences de l'administration, 19 (2), 137-157. [ Links ]

7. Bolton, P. and Von Thadden, E. (1998). Blocks, liquidity and corporate control. The Journal of Finance, 53 (1), 1-25. [ Links ]

8. Bosch, T. y Vergés, J. (2002). Privatización y eficiencia productiva: análisis del caso de Ensidesa-CSI-Aceralia. En XI Congreso Nacional de la Asociación Europea de Economía y Dirección de Empresa (pp. 269-281). Alicante, España. [ Links ]

9. Boubakri, N. and Cosset, J. (1998). The financial and operating performance of newly privatized firms: Evidence from developing countries. The Journal of Finance, 53 (3), 1081-1110. [ Links ]

10. Boubakri, N., Cosset, J. and Guedhami, O. (2005). Liberalization, corporate governance and the performance of privatized firms in developing countries. Journal of Corporate Finance, 11 (5), 767-790. [ Links ]

11. Boycko, M., Sheilfer, A.and Visnhy, R. (1993). Privatisating Russia. Brookings Papers on Economic Activity, 2, 81-139. [ Links ]

12. Boycko, M., Sheilfer, A. and Visnhy, R. (1996). A theory of privatization. Economic Journal, 106 (1), 327-377. [ Links ]

13. Brown, J., Earle, J. and Teledgy, A. (2006). The productivity effects of privatization: longitudinal estimates from Hungary, Romania, Russia and Ukraine. Journal of Political Economy, 114 (1), 61-99. [ Links ]

14. Cabeza, L. and Gómez, S. (2007). The Spanish privatization process: Implications on the performance of divested firms. International Review of Financial Analysis, 16 (4), 390-409. [ Links ]

15. Chirwat, E. (2004). Industry and firm effects of privatisation in Malawian oligopolistic manufacturing. Journal of Industrial Economics, 52, 277-290. [ Links ]

16. Consejo Consultivo de Privatizaciones (CCP), (2007). Informe de actividades. Madrid: autor. Recuperado de http://www.ccp.es. [ Links ]

17. Cuervo, A. (1989). Situación económica y financiera de la empresa, evolución y perspectiva. En J. L. García Delgado (Ed.), España, economía (pp. 601-635). Madrid: Espasa-Calpe. [ Links ]

18. Proceso de privatización de empresas públicas españolas. (1995). Economistas, 63, 6-13. [ Links ]

19. Villalonga,B.(2000).Explaining the variance in the performance effects of privatization. Academy of Management Review, 25 (3), 581-590. [ Links ]

20. Cull, R., Matesova, J. and Shirley, M. (2002). Ow-nership and the temptations to loot: Evidence from privatized firms in the Czech Republic. Journal of Comparative Economics, 30, 1-24. [ Links ]

21. Dewenter, K. and Malatesta, P. (2001). State-owned and privately-owned firms: An empirical analysis of profitability, leverage and labour intensity. American Economic Review, 91, 320-334. [ Links ]

22. Djankov, S. and Murell, P. (2002). Enterprise restructuring in transition: a quantitative survey. Journal of Economic Literature, 40 (3),739-792. [ Links ]

23. D'Souza, J. and Megginson,W. (1999). The financial and operating performance of privatized firms during the 1990s. The Journal of Finance, 54 (4), 1397-1437. [ Links ]

24. D'Souza, J., Megginson, W. and Nash, R. (2005). Effect of institutional and firm specific characteristic on post-privatization performance: Evidence from developed countries. Journal of Corporate Finance, 11 (5), 747-766. [ Links ]

25. The effects of changes in corporate governance and restructurings on operating performance: Evidence from privatizations. (2007). Global Finance Journal, 18, 157-184. [ Links ]

26. Earle, J. and Telegdy, A. (2002). Privatization methods and productivity effects in Romanian industrial enterprises. Journal of Comparative Economics, 30 (4), 657-682. [ Links ]

27. Estrin, S., Konings, J., Zolkiewski, Z. and Angelucci, M. (2005). The effect of ownership and competitive pressure on firm performance in transition countries: Micro evidence from Bulgaria, Romania and Poland. Review of Economics and Statistics, 87, 124-134. [ Links ]

28. Fahy, J., Hooley, G., Beracs, K. and Gabrijan, V. (2003). Privatisation and sustainable competitive advantage in the emerging economies of central Europe. Management International Review, 43, 407-428. [ Links ]

29. Farinos, J., José, C. and Ibáñez, A. M. (2007). Operating and stock market performance of State-Owned enterprise privatizations: the Spanish experience. International Review of Financial Analysis, 16, 183-199. [ Links ]

30. Frydman, R., Cheryl, G. and Rapaczynski, A. (1997). Private ownership and corporate performance: some lessons from transition economies. Working paper 9827. New York: New York University. [ Links ]

31. Frydman, R, Pistor, K. and Rapaczynski, A. (1999). Investing in insider-dominated firms: As study of Russian Voucher Privatization Funds. En R. Frydman, C. W. Gray and A. Rapaczynski (Eds.), Corporate governance in Central Europe and Russia. Budapest: Central European University Press. [ Links ]

32. Galiani, S., Gertler, P., Schardgrosdsky, E. and Sturdzenegger, F. (2003). The costs and benefits of privatization in Argentina: A microeconomic analysis. Research network working paper R-454. Washington: Banco Interamericano de Desarrollo, Red de centro de investigación. [ Links ]

33. Gupta, P. (2005). Partial privatization and firm performance. Journal of Finance, 60, 987-1015. [ Links ]

34. Harper, J. (2002). The performance of privatized firms in the Czech Republic. Journal of Banking and Finance, 26, 621-649. [ Links ]

35. Hernández-Castilla, N. and López de Castro, L. (2000). Privatizaciones, liberalización y bienestar. Granada: Comares. [ Links ]

36. La Porta, R. and López de Silanes, A. (1999). The benefits of privatization: Evidence from Mexico. Quarterly Journal of Economics, November, 1193-1242. [ Links ]

37. Li, W. and Xu, L. (2004). The impact of privatization and competition in the telecommunications sector around the world. Journal of Law and Economics, 57, 395-431. [ Links ]

38. Makhija, A. and Shapiro, M. (2000). Ownership structure as a determinant of share value: Evidence from newly privatized Czech firms. Financial Review, 35, 1-32. [ Links ]

39. Martin, S. and Parker, D. (1995). Privatization and economic performance throughout the UK business cycle. Managerial Decision Economics, 16, 225-237. [ Links ]

40. Megginson, W. (2005). The financial economics for privatisation. New York: Oxford University Press. [ Links ]

41. Introduction to the special issue on privatization. (2007). International Review of Financial Analysis, 16, 301-303. [ Links ]

42. Netter, J. (2001). From the State to market: A survey of empirical studies on privatization. Journal of Economic Literature, 39, 321-389. [ Links ]

43. Megginson, W., Nash, R. and van Randerborgh, M. (1994). The financial and operating performance of newly privatized firms: An international analysis. Journal of Finance, 49, 403-452. [ Links ]

44. Megginson, W., Nash, R., Netter, J. and Poulsen, A. (2004). The choice of private versus public capital markets: Evidence from privatisation. Journal of Finance, 59, 2385-2870. [ Links ]

45. Melle, M. (1999). Algunos resultados efectivos de las privatizaciones en España: una primera aproximación. Economía Industrial, 330, 141-158. [ Links ]

46. Meller, P. (1993). A review of Chilean privatization experience. Quarterly Review of Economics & Finance, 33, 95-112. [ Links ]

47. Parker, D. (1994). A decade of privatisation: The effect of ownership change and competition on British Telecom. British Review of Economics Issues, 16 (october), 87-113. [ Links ]

48. Perotti, E. (1995). Credible privatization. American Economic Review, 85 (4), 847-859. [ Links ]

49. Privatization Barometer (2008). Recuperado de http://www.privatizationbarometer.net. [ Links ]

50. Rajagopalan, N. and Spreitzer, G. (1997). Toward a theory of stategic change: a multilens perspective and integrative framework. Academy Management Review, 22 (1), 48-79. [ Links ]

51. Ramamurti, R. (1997). Testing the limits of privatization: Argentine railroads. World Developmet, 25, 1973-1993. [ Links ]

52. Romero, A. M. (2005). Cambios en la iniciativa emprendedora de las empresas privatizadas en España. Tesis doctoral no publicada. Universidad Complutense, Madrid, España. [ Links ]

53. Sakita, M. (1989). Restructuring of the Japanese national railways: review and analysis. Transportation Quarterly, 43, 29-45. [ Links ]

54. Schmidt, K. (1997). Managerial incentives and product market competition. Review of Economic Studies, 64, 191-214. [ Links ]

55. Sheshinski, E. and López-Calva, L. (2003). Privatization and its benefits: Theory and evidence. CESifo Economics Studies, 49 (3), 429-459. [ Links ]

56.Shleifer, A. and Vinshy, R. (1996). A theory of privatization. Economic Journal, 106, 309-319. [ Links ]

57. Sun, Q. and Tong, W. (2003). China share issue privatization: The extent of its success. Journal of Financial Economics, 70, 183-222. [ Links ]

58.Privatization through an overseas listing: Evidence from China's H-share firms. (2005). Financial Management, autumn, 5-30. [ Links ]

59. Vickers, J. and Yarrow, G. (1988). Privatization: An economic analysis. Cambridge: The MIT Press. [ Links ]

60. Villalonga, B. (2000). Privatization and efficiency: Differentiating ownership effects from political, organizational and dynamics effects. Journal of Economic Behaviour & Organization, 42, 43-74. [ Links ]

61. Wei, Z., Varela, O. y D'Souza, J. and Kabir, H. (2003). The financial and operating performance of China's newly privatized firms. Financial Management, summer, 107-126. [ Links ]

62. Wright, M., Hoskisson, R., Busenitz, L. and Dial, E. (2000). Entrepreneurial growth through privatization: the upside of management buyouts. Academy Management Review, 25 (3), 591-601. [ Links ]

63. Zahra, S. and Hansen, C. (2000). Privatization, entrepreneurship and global competitiveness in the 21st century. Competitiveness Review, 10, 83-13. [ Links ]