Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración

Print version ISSN 0120-3592

Cuad. Adm. vol.23 no.40 Bogotá Jan./June 2010

* Este artículo es uno de los resultados de la línea de investigación en Finanzas Corporativas y Gobierno Corporativo que desarrollan los autores desde diciembre de 2008. El trabajo comenzó a realizarse en diciembre de 2008 y finalizó en junio de 2009, tanto en la Facultad de Economía y Empresas de la Universidad Diego Portales como en la Facultad de Administración de la Universidad Santo Tomás, ambas localizadas en Santiago, Chile. El artículo se recibió el 2808-2009 y se aprobó el 21-05-2010.

** Doctor en Finanzas, Universidad del CEMA, Buenos Aires, Argentina, 2009; Magíster en Finanzas, Universidad de Chile, Santiago, Chile, 2005; Licenciado en Finanzas, Universidad Diego Portales, Santiago, Chile, 2002. Director académico del Magíster en Finanzas y coordinador del grupo de investigación Programa en Finanzas, Facultad de Economía y Empresa, Universidad Diego Portales, Chile. Correo electrónico: christian.espinosa@udp.cl.

*** PhD in Business Administration, The University of Georgia, Athens, Estados Unidos, 1992; Master of Arts in Business Administration, The University of Georgia, 1991; Ingeniero comercial, Universidad de Chile, Santiago, Chile, 1985; Licenciado en Ciencias de la Administración, Universidad de Chile, 1984. Decano, Facultad de Administración, Universidad Santo Tomás, Santiago, Chile. Correo electrónico: cmaquieira@santotomas.cl.

RESUMEN

Este trabajo investiga la relación entre desempeño y concentración de la propiedad en doce empresas chilenas emisoras de American Depositary Receipts (ADR) para el período 1998-2007. En concordancia con los resultados reportados para el caso de Estados Unidos, el estudio no encuentra una relación estadísticamente significativa entre estructura de propiedad y desempeño para empresas chilenas emisoras de ADR. Esto sugiere que la concentración de propiedad es independiente del desempeño de la firma.

Palabras clave: estructura de propiedad, desempeño de la firma, datos de panel.

ABSTRACT

This article researches the relation between performance and ownership concentration in 12 Chilean firms that issue American Depositary Receipts (ADR) during the period 1998 – 2007. As was seen in the results reported for the United States, this study did not find any statistically significant relation between ownership structure and performance for the Chilean ADR-issuing companies. That suggests that a firm's ownership concentration does not necessarily affect its performance.

Key words: Ownership structure, firm performance, panel data.

RESUMO

Este trabalho pesquisa a relação entre desempenho e concentração da propriedade em doze empresas chilenas emissoras de American Depositary Receipts (ADR) para o período 1998-2007. Em concordância com os resultados informados para o caso dos Estados Unidos, o estudo não encontra uma relação estatisticamente significativa entre estrutura de propriedade e desempenho para empresas chilenas emissoras de ADR. Isto sugere que a concentração da propriedade é independente do desempenho da firma.

Palavras chave: estrutura de propriedade, desempenho da firma, dados de painel.

Introducción

A partir de la primera emisión de American Depositary Receipts (ADR), lanzada en América Latina1, a comienzos de la década de los noventa, varias empresas han incorporado estos instrumentos como parte de su portafolio de fuentes de financiamiento. Así, Chile en 1999 contaba con más de 20 compañías con ADR (listadas en Estados Unidos y Chile).

La decisión de emitir ADR podría considerarse una forma de incrementar el valor de la firma a través del acceso a un mercado de capitales internacional con menores costos de financiamiento. A su vez, es posible que la liquidez de las acciones aumente al transarse en un mercado más grande como es el de Estados Unidos, lo cual llevaría a una caída en el costo patrimonial y, por ende, a una disminución en el costo de capital, lo que aumentaría el valor de la compañía2. Es decir, la decisión de emitir y mner ADR podría estar alineada con el principio de maximizar el valor de la firma.

Ahora, si consideramos que dur la década de los noventa se incrementó la concentración en la propiedad de las empresas chilenas (Lefort, 2003) y que para la década comprendida entre 1998 y 2007 la evidencia empírica muestra una relación negativa entre desempeño de la firma y concentración de propiedad (Espinosa, 2009), entonces no parece ser plausible que aumente la concentración de la propiedad y, a su vez, se incremente el desempeño de las empresas emisoras de ADR.

Para el caso de empresas que cotizan en la Bolsa de Comercio de Santiago de Chile, las investigaciones reportan relaciones positivas (Paredes y Flor, 1993), negativas (Espinosa, 2009; Lefort y Walker, 2005) y no lineales (Maquieira y Espinoza, 2006; Silva, Majluf y Paredes, 2006), aunque sin evidencia de una relación endógena3. Sin embargo, para el caso de empresas emisoras de ADR no conocemos publicación alguna en revistas científicas que se ocupe de estudiar dicha relación.

En síntesis, este trabajo busca proveer datos para la relación entre concentración de propiedad y el desempeño de empresas chilenas emisoras de ADR. Para esto se considera una muestra de 12 firmas chilenas que transan sus ADR en la Bolsa de Nueva York para el período 1998-2007. El presente estudio se estructura como sigue: en la sección 1 se revisa brevemente la literatura que relaciona estructura de propiedad y desempeño. En la sección 2 se describen los datos y metodología que se van a utilizar en el presente estudio. La sección 3 muestra la metodología empleada y los resultados obtenidos. Finalmente, última sección resume las principales conclusiones.

1. Breve revisión de la literatura

En esta sección se revisan los artículos más relevs y atinentes al objetivo del presente estudio. En la primera parte se consideran tanto los artículos teóricos como empíricos que relacionan la estructura de propiedad con el desempeño de la empresa, tanto para Estados Unidos como para Chile. En la segunda parte se resume la evidencia empírica sobre emisiones de ADR de empresas chilenas.

1.1 Estructura de propiedad y desempeño de la firma

Demsetz (1983) pla que no debería existir una relación sistemática entre los cambios en la propiedad y los cambios en el valor de la firma. Así, al igual que en Demsetz y Lehn (1985) y Demsetz y Villalonga (2001), manifiesta que la estructura de propiedad, concentrada o dispersa, tiene que ser tal que maximice el valor de la compañía. Por otra parte, no considerando el carácter endógeno de la estructura de propiedad, Shleifer y Vishny (1986) encuentran una relación positiva entre ambas variables y Morck, Shleifer y Vishny (1988) reportan una relación no lineal entre estructura de propiedad y valor de la firma.

Para Chile la evidencia es disímil. Por ejemplo, Paredes y Flor (1993) encuentran que la estructura de propiedad es compatible con el objetivo de maximización de beneficios4. A su vez, en Maquieira y Espinoza (2006) se afirma que cuando las familias son el principal controlador de una compañía, hay una relación positiva entre estructura de propiedad y desempeño cuando estas tienen hasta el 40% de la propiedad y que a partir de un 65% de participación se observa una relación negativa. Silva, Majluf y Paredes (2006) también reportan esta relación no lineal para una muestra del 2000.

Más recientemente, Espinosa (2009) reportó una relación negativa entre estructura de propiedad y desempeño, que es estadísticamente significativa para una muestra de 204 firmas que cotizaron en la Bolsa de Comercio de Santiago para el período 1998-2007. En general, los resultados obtenidos para Chile se contraponen a los reportados para Estados Unidos.

Espinosa (2009) manifiesta que una explicación para esta diferencia proviene del grado de protección a los accionistas minoritarios. En efecto, La Porta, López de Silanes, Shleifer y Vishny (1997 y 1999) estudian la importancia que tiene la relación entre el sistema legal y los aspectos financieros (entre los cuales se encuentra la estructura de propiedad). Ellos muestran que bajo un sistema legal del tipo francés (french-civil law) la estructura de propiedad está más concentrada, puesto que los accionistas minoritarios se encuentran más desprotegidos que bajo un sistema legal de tipo derecho consuetudinario (commonlaw), como es el caso de Estados Unidos. Puntualmente, Chile tiene un sistema legal del tipo francés, lo que conlleva una mayor desprotección de los accionistas minoritarios. Bajo este contexto, es posible esperar que se den relaciones negativas entre desempeño de la firma y concentración de propiedad, tal como lo ha sido reportado, por ejemplo, por Espinosa (2009).

Para el caso de las empresas chilenas con ADR, la relación entre estructura de propiedad y desempeño no ha sido abordada5. Nosotros consideramos que investigar la relación entre ambas variables, para este tipo de compañías, presenta una vari muy interes, pues las acciones de esas empresas están listadas en dos mercados (Estados Unidos y Chile), cuyos sistemas legales claramente difieren en el grado de protección a los accionistas minoritarios.

Ahora bien, si las empresas chilenas desean listarse y mnerse en el mercado estadounidense, entonces deben cuidar el interés de los accionistas minoritarios en ese mercado. En tal sentido, las empresas tomarán decisiones que maximicen el valor de la empresa, tal como lo pla Demzets (1983), independiente de la estructura de propiedad, lo que iría contra la evidencia empírica más reciente para Chile. Por otro lado, los accionistas minoritarios en Estados Unidos estarán menos preocupados por la concentración de propiedad de las empresas chilenas con ADR, puesto que las firmas listadas en Estados Unidos deben cumplir con mayores requerimientos en cuanto a la protección de los accionistas minoritarios.

Si se corrobora empíricamente que no existe una relación significativa entre la concentración de propiedad y el desempeño de la empresa, entonces los principales dueños de las compañías locales (Chile) deben concentrar su esfuerzo en aumentar el valor de la firma, independientemente del grado de concentración de la propiedad. A su vez, para el caso de los inversionistas minoritarios, tanto en Estados Unidos como en Chile, estos no estarían preocupados por la fuerte concentración de la propiedad de las empresas, dado que dichas compañías se encuentran maximizando el valor de la firma.

Por último, considerando la evidencia empírica más reciente para Estados Unidos, no es de esperar una relación positiva o negativa entre la concentración de propiedad y el desempeño de la firma. Esto es cierto si se tiene en cuenta que de forma sistemática no hay oportunidades de arbitraje en el mercado accionario estadounidense, por lo cual el ADR que compita con una acción o un portafolio de acciones norteamericana de similares características en retorno y riesgo debe tener el mismo precio y, por lo tanto, la misma relación entre desempeño y estructura de propiedad.

1.2 American Depositary Receipts

No conocemos ninguna publicación en revistas científicas que se ocupe de estudiar la relación entre desempeño y estructura de propiedad para empresas chilenas que estén listadas en dos mercados. En particular, las investigaciones desarrolladas en torno a los ADR se han orientado principalmente a valorar activos y eficiencia de mercado. Por ejemplo, Araya (1990) analizó los ADR de la Compañía de Teléfonos de Chile y encontró que la existencia de oportunidades de arbitraje se ven favorecidas en gran parte por lo novedoso y sofisticado que pudo representar este sistema para un mercado que estaba en apertura a escala internacional.

Sin embargo, las oportunidades de arbitraje se dieron sólo en un tiempo limitado (un año). Muscarella y Vetsuypens (1996), por su parte, encontraron que las desviaciones entre precios de ADR y los precios internos ajustados por tipo de cambio se muestran pequeñas. A su vez, Kadlec y McConnell (1995) reportaron el mejoramiento del costo de capital para las empresas emisoras de ADR, aspecto que cobra mayor relevancia en el caso de empresas de tamaño pequeño.

Por otra parte, en Latinoamérica, Martell, Rodríguez y Webb (1999) examinaron la relación riesgo-retorno en firmas de la región después de la emisión de ADR y no encontraron resultados significativos en su volatilidad. Por su parte, Chang y Maquieira (2001) estudiaron los determins de la estructura de endeudamiento de empresas latinoamericanas que han emitido ADR, repitiendo el estudio de Rajan y Zingales (1995), para el período 1990-1994. Los autores reportaron una relación inversa entre oportunidades de crecimiento y endeudamiento, una relación positiva entre tamaño y leverage y una relación negativa entre rentabilidad y endeudamiento. El único resultado de Rajan y Zingales que no es verificado por Chang y Maquieira es la relación positiva y significativa entre tangibilidad (activos tangibles-activos totales) y el endeudamiento. Contrariamente, los autores hallaron una relación negativa y significativa.

2. Datos y análisis descriptivo

A continuación se describen tanto la muestra de empresas utilizada como los datos de ellas y las fuentes de información utilizadas. Posteriormente, se realiza un análisis descriptivo de las variables usadas en el estudio.

2.1 Datos

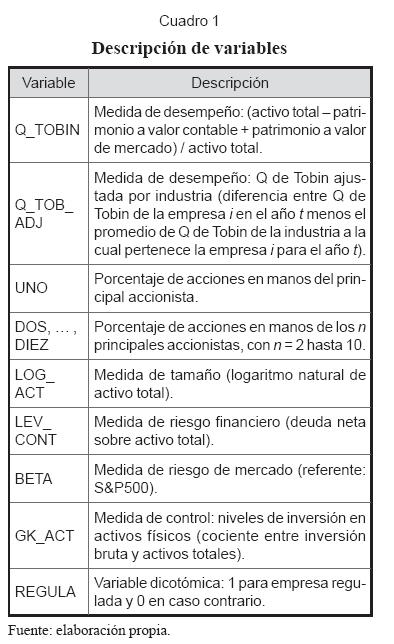

Las empresas chilenas seleccionadas para el análisis son las que cotizaban ADR en la Bolsa de Nueva York6 a febrero de 2009. La información contable, financiera y de mercado fue obtenida de Economática y de la Bolsa de Nueva York. El período de estudio es el comprendido entre 1998 y 2007. El Cuadro 1 muestra las variables que se emplean en este trabajo.

2.2 Análisis descriptivo

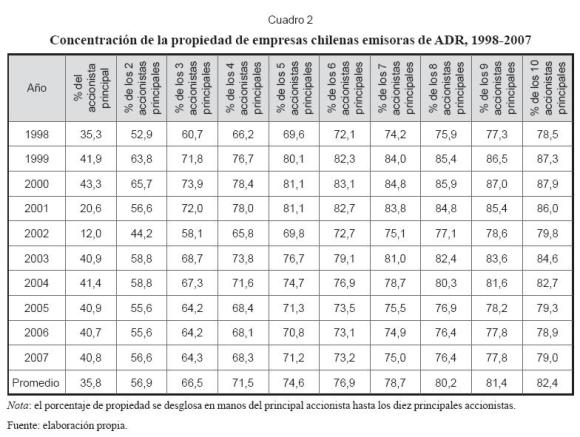

El Cuadro 2 muestra los porcentajes de la participación accionaria de los diez principales accionistas para el período en estudio. Se observa que la concentración de la propiedad cuando está en manos de un solo accionista es de un 35,3% en 1998 y de un 40,8% en el 2007. Cuando se concentra en manos de los tres mayores accionistas es un 60,7% y un 64,3%, respectivamente.

La concentración promedio para el período en estudio es de un 35,8%, inferior al 55% reportando por el White Paper on Corporate Governance in Latin America, elaborado por la Organización para la Cooperación y el Desarrollo Económico (OCDE, 2004)7; al 46,2% informado por Lefort y Walker (2000), para conglomerados chilenos, y al 48,8%, reportado por Espinosa (2009) para empresas chilenas que cotizan en la Bolsa de Comercio de Santiago.

Tanto los aumentos leves en la concentración de propiedad en estas empresas en el período de estudio, así como el hecho de que presenten una menor concentración comparada con una muestra general, podría estar indicando que la decisión de emitir ADR no fue acompañada de decidir posteriormente recuperar la concentración o incluso aumentarla. Esto es consistente con el principal resultado que mostramos en este estudio, es decir, no hay una relación significativa entre concentración de propiedad y desempeño.

Adicionalmente, es consistente con el hecho de que los accionistas mayoritarios vean pocas posibilidades de extraer beneficios privados de la empresa y que perjudiquen de esta forma a los minoritarios. Al estar la empresa listada en Estados Unidos, considerando que bajo la ley los minoritarios están más protegidos contra este tipo de prácticas, es menos probable que los minoritarios sufran expropiación de riqueza por parte de los mayoritarios.

Finalmente, esto también es consistente con las restricciones de clasificación de riesgo para este tipo de firmas (BBB+, al tratarse de un banco o sociedad financiera, y BBB, para otro tipo de empresas) y el monto mínimo impuesto por la legislación chilena para el doble listamiento (25 millones de dólares) (Guerreo, 1995). Este último requisito llevó a que los accionistas mayoritarios, en todas las empresas que lograron exitosamente emitir ADR en Estados Unidos, tuvieran que renunciar al derecho de suscribir las acciones emitidas para Estados Unidos con el propósito de lograr el mínimo de 25 millones.

Por otro lado, las empresas de mayor tamaño de Chile son las que se listan en Estados Unidos y, por ende, es de esperar que tengan menor concentración de propiedad, puesto que es alto el costo de no diversificar el portafolio para los accionistas mayoritarios, quienes concentran su riqueza en estas empresas. Esto lleva naturalmente a una mayor dispersión de la propiedad respecto al resto de las empresas chilenas8.

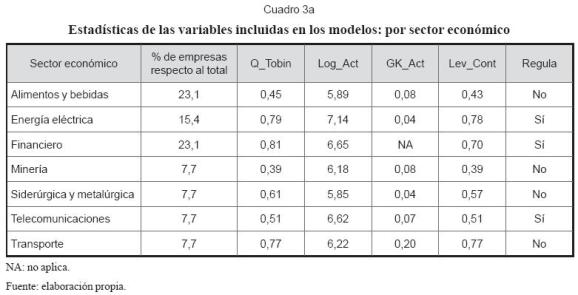

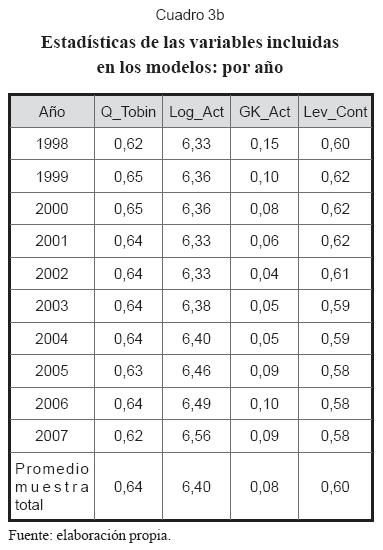

El Cuadro 3 muestra las estadísticas de las variables de los modelos que se van a estimar. En el Cuadro 3a hay una distinción por sector económico. Las empresas pertenecientes a los sectores de alimentos y bebidas, financiero y energía eléctrica son las principales emisoras de ADR. A su vez, las pertenecientes a los sectores financiero y energía eléctrica tienen mejor desempeño y son más grandes en comparación con las rests. En el Cuadro 3b se presentan estadísticas de las variables por año. Se observa que el desempeño de las empresas incluidas en el presente estudio es bast uniforme para el período estudiado, al igual que el tamaño y endeudamiento.

3. Metodología y análisis econométrico

En esta sección se presenta la ecuación fundamental que se va a estimar y que relaciona el desempeño de la firma con la concentración de la propiedad. Se controla por tamaño, leverage financiero, riesgo sistemático, oportunidades de crecimiento y regulación. Se utiliza la técnica econométrica de datos de panel con el propósito de capturar la mayor información posible en cuanto al comportamiento de las variables.

3.1 Metodología

Para relacionar estructura de propiedad y desempeño de las empresas chilenas emisoras de ADR se estima el siguiente modelo:

Donde: PROPIEDAD es el porcentaje de propiedad en manos del primer accionista (UNO), en manos de los dos principales accionistas (DOS) y así sucesivamente hasta llegar a la propiedad conjunta de los principales 10 accionistas (DIEZ). La construcción de cada variable se encuentra especificada en el Cuadro 1. Además, debido a las diferencias entre sectores económicos, se estiman los modelos empleando como variable por explicar Q_TOB_ADJ (Q Tobin de la empresa menos el promedio de la industria a la que pertenece).

En la ecuación (1) se controla por tamaño, leverage financiero, riesgo sistemático, oportunidades de crecimiento (inversión/activos totales) y regulación. En relación con el tamaño, se puede esperar una relación inversa, directa o nula con el desempeño de la firma. Empresas de mayor tamaño podrían tener mayor poder de mercado y mayor participación de mercado, lo cual llevaría a un mejor desempeño. A su vez, estas empresas están normalmente más diversificadas, lo cual implicaría, conforme a la evidencia empírica (Berger y Offek, 1995; Comment y Jarrel, 1995), tener menor valor de mercado del patrimonio y, por lo tanto, un nivel inferior de desempeño. Sin embargo, no sabemos ex ante cuál de estos dos efectos podrá dominar, o bien entre ambos anular se podrían. En resumen, no sabemos cuál es la relación definitiva entre tamaño y rendimiento para este tipo de firmas.

Por otro lado, con respecto al leverage financiero de una firma, es posible encontrar una relación positiva con su valor, concord con Modigliani y Miller (1963), Myers y Majluf (1984) y Jensen (1986). Adicionalmente, a mayor riesgo sistemático de la firma, se esperaría un mejor desempeño que compense ese mayor riesgo. Considerando que la Q de Tobin incorpora no sólo la rentabilidad de los activos actuales, sino las oportunidades de crecimiento, entonces se debe limpiar la Q de Tobin por este último factor, para que efectivamente estemos frente a una medida de desempeño de los activos actuales de la empresa9.

La otra razón es que el denominador de Q de Tobin no considera activos intangibles; sin embargo, este último está incorporado en el numerador vía el valor de capitalización bursátil de patrimonio. Finalmente, controlamos por regulación10, puesto que no sabemos ex si la regulación restringe o no la operación normal de la empresa. Si la restringe, entonces la relación debería ser negativa y, de otra forma, podría ser nula e inclusa positiva.

3.2 Análisis econométrico

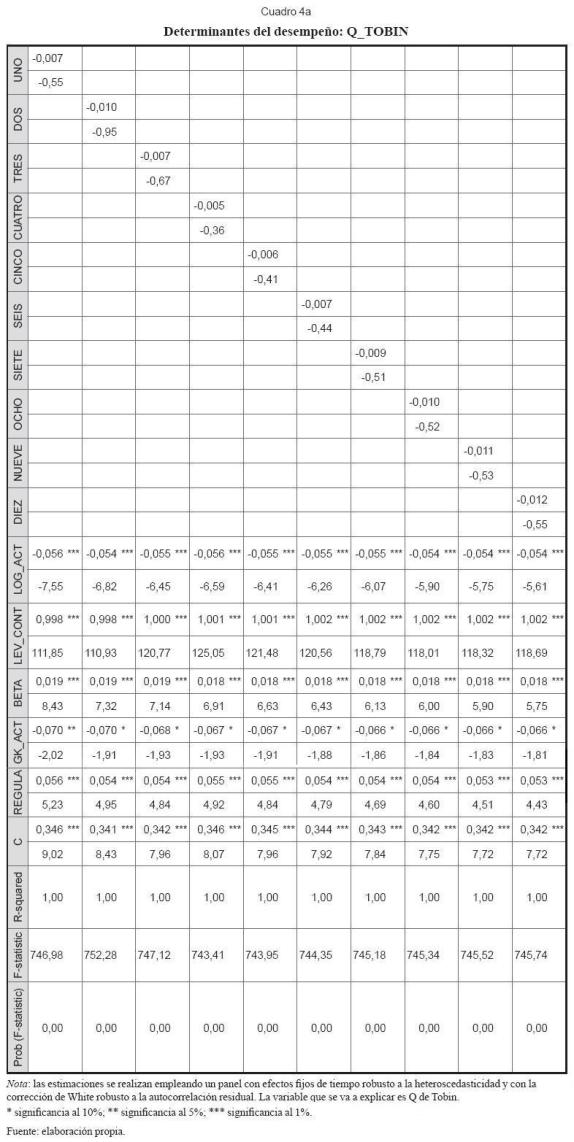

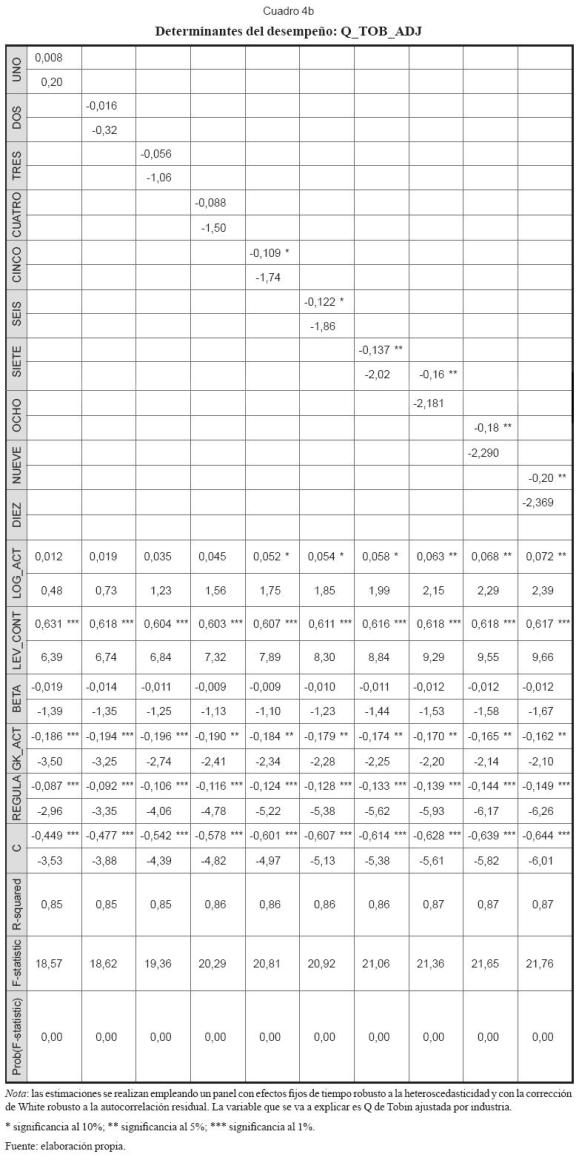

Se estimó un modelo de efectos fijos11 de tiempo12 -previo a esto se estimaron modelos con efectos aleatorios; sin embargo, el test de Hausman reportó en todos los casos que este tipo de modelos no es apropiado-. Para obtener errores robustos a la correlación serial se empleó la corrección de White con el método de coeficiente de covarianza. Los cuadros 4a y 4b reportan los resultados.

En el Cuadro 4a (que emplea Q_TOBIN como variable por explicar) se observa que la relación entre concentración y desempeño no es estadísticamente significativa. En el Cuadro 4b (que emplea ahora Q_TOB_ADJ como variable por explicar) sólo en cuatro de los diez modelos estimados es estadísticamente significativa al 5% del nivel de significancia13, lo cual permite inferir que la conformación de la propiedad de este tipo de firmas no es trascendente para explicar el desempeño de este tipo de compañías.

El coeficiente asociado a LOG_ACT es negativo y estadísticamente significativo en todos los casos en el Cuadro 4a, lo que implicaría que empresas más grandes tienen menor desempeño, y esto concuerda con lo reportado por Demsetz y Villalonga (2001) y Espinosa (2009). Al ajustar por industria, el Cuadro 4b cambia de signo. Esto lo atribuimos a que las empresas de mayor tamaño, dentro de una misma industria, tratarán de tener un mejor desempeño con el fin de lograr un doble listamiento exitoso14.

El coeficiente LEV_CONT es positivo y estadísticamente significativo (cuadros 4a y 4b), lo que indicaría que firmas más apalancadas tienen mejor desempeño, y esto concuerda con Modigliani y Miller (1963), Myers y Majluf (1984) y Jensen (1986). El riesgo de mercado, medido como BETA, tiene el signo esperado (Cuadro 4a) y es estadísticamente significativo -y se ajusta a lo reportando por Villalonga y Amit (2006) y Espinosa (2009)-, aunque de magnitud leve.

Al ajustar por industria deja de ser estadísticamente significativo15. El coeficiente de GK_ACT es estadísticamente significativo (Cuadro 4a) sólo cuando la propiedad está concentrada en el principal accionista, y para todas las estimaciones en el Cuadro 4b (al 5% del nivel de significancia). Este resultado sugiere que las empresas que invierten una mayor cantidad en activos fijos tienen un menor desempeño.

Por último, la regulación tiene un efecto positivo en el desempeño (Cuadro 4a), lo que se ajusta a que son las empresas reguladas las que, en promedio, reportan mejor Q de Tobin (véase Cuadro 3). Sin embargo, al controlar por industria, cambia de signo. Consideramos que este cambio podría ser concord en cuanto al tipo de regulación a la cual nos referimos. En efecto, empresas reguladas están bajo un mismo regulador, por lo cual se supone que la regulación los afecta de forma similar, y al ajustar por industria se producen diferencias menores en rendimiento que en empresas no reguladas; por lo tanto, parece ser consistente que las empresas reguladas muestren un rendimiento marginal (respecto a la industria) menor que las no reguladas. En este caso, la regulación restringe la operación normal de la empresa16.

Al volver a la relación entre concentración de la propiedad y desempeño, el hecho de que no exista una relación estadísticamente significativa es concord con lo reportado por Demsetz (1983) y Demsetz y Villalonga (2001). Esto indicaría que dicha propiedad, no importando si es concentrada o dispersa, maximiza el valor de la compañía, lo que a su vez es consistente con el principio de valor de la firma.

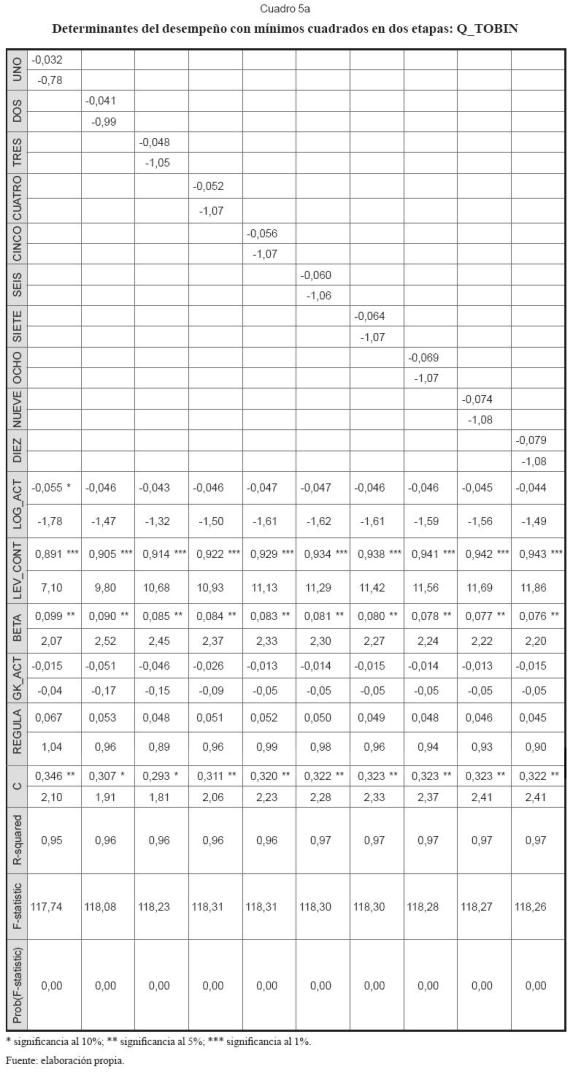

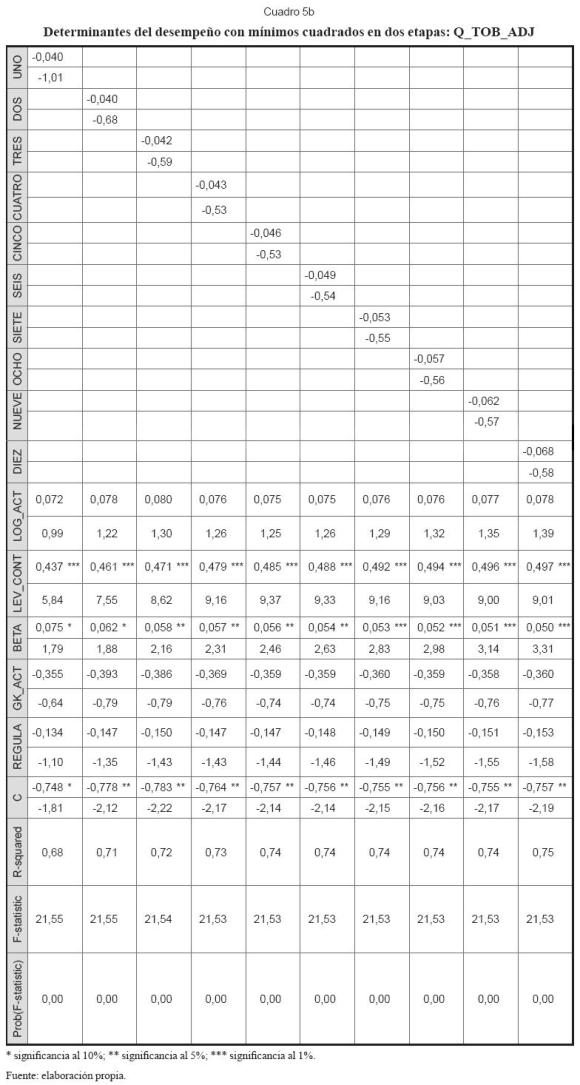

Cabe señalar que los modelos de efectos fijos suponen que las variables son exógenas e incurren en el sesgo de heterogeneidad. Para corregir esto se asume la estructura de propiedad como una variable endógena17. Este supuesto otorga información más clara acerca de la causalidad de la concentración de la propiedad sobre el valor de la firma y permite dilucidar cuáles son los factores determins de los diferentes modos de propiedad. Para resolver el problema de endogeneidad se emplean mínimos cuadrados en dos etapas (MC2E). Para la estimación se utilizó el método de corrección de White robusto a la autocorrelación residual. Los cuadros 5a y 5b muestran los resultados.

Se observa que no existe una relación estadísticamente significativa entre concentración de propiedad y desempeño18, lo que confirma nuestros hallazgos. Por consiguiente, las empresas tomarán las decisiones que maximicen el valor de la empresa, independiente de la estructura de propiedad.

Sobre las otras variables, GK_ACT no es estadísticamente significativo, lo cual indica que la inversión en activos fijos que realizan este tipo de compañías no influye en el desempeño. Sólo el endeudamiento y el riesgo de mercado son estadísticamente significativos y tienen un impacto positivo en el desempeño de las empresas chilenas emisoras de ADR. El tamaño, inversión en activos fijos y la regulación no están significativamente relacionados con el desempeño.

Conclusiones y futuras investigaciones

Este trabajo investiga la relación entre estructura de propiedad y desempeño para empresas chilenas emisoras de ADR dur el período 1998-2007. Los principales resultados se pueden agrupar en dos partes: la primera, como consecuencia del análisis descriptivo, y, la segunda, de los resultados del análisis econométrico.

Concerniente a lo primero, la concentración promedio para el período en estudio es un 35,8%, inferior al 55% reportado por el White Paper on Corporate Governance in Latin America (OCDE, 2004); al 46,2%, informado por Lefort y Walker (2000) para conglomerados chilenos, y al 48,8%, reportado por Espinosa (2009) para empresas chilenas que cotizan en la Bolsa de Comercio de Santiago.

Esto es de esperar considerando que son empresas que han emitido ADR; por lo tanto, han capitalizado las firmas con el costo para los principales accionistas de diluir su propiedad. Adicionalmente, para los accionistas principales no hay incentivos de volver a concentrar la propiedad, tanto porque tienen costos asociados a no poder diversificar su cartera como porque la concentración de la propiedad accionaria es independiente del rendimiento conforme a los resultados aquí reportados.

Referente a lo segundo, y concord con los resultados reportados por Demsetz (1983) y Demsetz y Villalonga (2001), el presente estudio no encuentra una relación estadísticamente significativa entre estructura de propiedad y desempeño, lo que se ajusta a una estructura de propiedad endógena y no dependiente del desempeño de la firma. Este hallazgo provee información para los principales dueños de las compañías locales (Chile en este caso). En efecto, si su interés es listarse y mnerse en el mercado estadounidense, entonces deben concentrar su esfuerzo en aumentar el valor de la firma independientemente del grado de concentración de la propiedad.

Los inversionistas minoritarios, tanto en Estados Unidos como en Chile, no deberían estar preocupados por la fuerte concentración de la propiedad de las empresas locales, dado que estas se encuentran maximizando el valor de la firma. Esto es cierto, pues la posibilidad de transformar ADR en acciones que se transen en Chile, así como al revés, lleva a que no existan posibilidades de arbitraje. Por lo tanto, el beneficio es para ambos accionistas tanto minoritarios que invierten en Estados Unidos como aquellos que invierten en Chile.

Pensando en proyectos futuros de investigación, el primero de ellos es ampliar la muestra y trabajar con empresas de Latinoamérica que hayan emitido ADR con eso se puede subsanar una de las limitaciones de este artículo que es tener una muestra pequeña.

Esto requeriría contar con otras variables de control que apunten a medir al grado protección que tienen los inversionistas minoritarios en cada país. Un segundo paso es explorar en más detalle la estructura de propiedad accionaria, separando entre empresas familiares de primera y posteriores generaciones de las no familiares. Otra investigación que se puede llevar a cabo es estudiar el cambio en la propiedad de los principales accionistas de las empresas entre el período previo a la emisión del ADR y el período posterior. Esto permitiría comparar cambios en desempeño con cambios en la propiedad, incluso sería conveniente separar la propiedad en manos de los accionistas que poseen los ADR.

Agradecimientos

Los autores agradecen enormemente los comentarios de los evaluadores anónimos, quienes con sus apreciaciones contribuyeron sustancialmente a presentar esta versión. Todos los errores son de responsabilidad de los autores.

Notas al pie de página

1. La primera firma fue la Compañía de Teléfonos de Chile (CTC), en 1990.

2. Miller (1999) establece que la reacción del precio accionario en el mercado secundario local frente al anuncio de la emisión de acciones vía ADR es positivo y de 2,7% para países emergentes, entre los cuales figura Chile.

3. Las diferencias en los resultados para el mercado chileno se explican, principalmente, por la muestra analizada (algunos utilizan empresas no financieras, otros conglomerados y algunos consideran todas aquellas que cotizan en bolsa), el horizonte temporal (unos consideran un año en particular y otros un período breve de estudio) y el método econométrico utilizado (las técnicas que emplean van desde aquellas del tipo corte transversal hasta metodologías de datos de panel que capturan los posibles problemas de endogeneidad).

4. Los autores estudian la estructura de propiedad de firmas chilenas dur los años 1980, 1985, 1987 y 1990.

5. Los resultados preliminares de este estudio fueron reportados en una revista de difusión profesional que no tiene Comité Académico (Espinosa y Maquieira, 2009). Sin embargo, en ese trabajo no se reportan los resultados ajustados por industria.

6. Administradora de Fondos de Pensiones-Provida, Banco de Chile, Banco Santander-Chile, Compañía Cervecerías Unidas, Corpbanca, Embotelladora Andina, Endesa Chile, Enersis S. A., Lan Airlines S. A., Madeco S. A., Sociedad Química y Minera de Chile y Viña Concha y Toro S. A.

7. El estudio informa que para Argentina la concentración es de un 61%; para Perú, un 57%; para México, un 52%; para Brasil, un 51%, y para Colombia, un 44%.

8. Sería interes, por otro lado, analizar los determins del cambio de propiedad accionaria de las empresas emisoras de ADR (poslistamiento contra prelistamiento). Sin embargo, este no es el propósito de este estudio y queda pendiente para otro trabajo de investigación.

9. Para este efecto se controla por activo fijo neto/activo total como proxy de oportunidades de crecimiento. Este es uno de los diversos proxies que se han usado en la literatura financiera. Se espera que mientras mayor sea esta relación, estemos frente a empresas con mayores oportunidades de crecimiento. El supuesto obviamente es que están invirtiendo en promedio en proyectos con VAN positivo.

10. Puntualmente nos referimos a la regulación existente sobre la determinación de los precios que se van a cobrar por el bien o servicio. Esto se hace en Chile tanto para bancos (tasa de interés máxima exigida) como para monopolios regulados (en general empresas del sector de utilities; agua potable, electricidad, gas y telefonía).

11. Previo a esto se estimó un modelo empleando mínimos cuadrados ordinarios y se encontró que cuando la concentración de la propiedad está más concentrada (desde los seis principales accionistas hasta el principal accionista) no hay una relación significativa con el desempeño. Sólo cuando la propiedad está más dispersa el efecto sobre el desempeño es negativo, tal como lo reportara Espinosa (2009). Sin embargo, este tipo de estimaciones asume que los coeficientes no cambian en el tiempo, cuestión que es difícil de asumir considerando el período de análisis.

12. El estadístico Redundant Fixed Effects-Likelihood reportó que los efectos fijos de tiempo son diferentes con un 95% de confianza. A su vez, los efectos fijos de las empresas son iguales con un 95% de confianza, lo cual prescinde de su estimación.

13. Se observa que a partir de la concentración de propiedad de los principales cinco accionistas la relación es negativa y estadísticamente significativa. En este caso estamos hablando de accionistas que en promedio concentran el 74% de la propiedad accionaria según lo reportado en el Cuadro 2.

14. Este resultado no es tan claro y puede deberse al tamaño de la muestra y la utilización de este tipo de modelos. Esta es una limitación del estudio, la cual podría ser resuelta considerando un mayor número de empresas emisoras de ADR.

15. Al igual que la variable tamaño, la muestra empleada y la metodología utilizada podría ocasionar un problema de estimación, lo cual podría explicar este cambio.

16. Este cambio también podría estar relacionado con la muestra empleada y la metodología utilizada.

17. Véase Demsetz y Lehn (1985) y Demsetz y Villalonga (2001), entre otros.

18. Ya sea empleando Q_TOBIN como variable por explicar, así como utilizando Q_TOB_ADJ.

Lista de referencias

1. Araya, C. (1990). Un modelo de arbitraje para el inversionista en ADRs. Tesis para optar al grado de Magíster en Finanzas, Universidad de Chile, Santiago, Chile. [ Links ]

2. Berger, P. G. and Ofek, E. (1995). Diversification's effect on firm value. Journal of Financial Economics, 37 (1), 39-65. [ Links ]

3. Chang, J. y Maquieira, C. (2001). Determinantes de la estructura de endeudamiento de empresas latinoamericanas emisoras de ADRs. Estudios de Administración, 8 (1), 55-87. [ Links ]

4. Comment, R. and Jarrell, G. (1995). Corporate focus and stock returns. Journal of Financial Economics, 37, 67-87. [ Links ]

5. Demsetz, H. (1983). The structure of ownership and the theory of the firm. Journal of Law and Economics, 26 (2), 375-390. [ Links ]

6. Lehn, K. (1985). The structure of corporate ownership: causes and consequences. Journal of Political Economy, 93 (6), 1155-1177. [ Links ]

7. Demsetz, H. and Villalonga, B. (2001). Ownership structure and corporate performance. Journal of Corporate Finance, 7 (3), 209-233. [ Links ]

8. Espinosa, C. (2009). Estructura de propiedad y desempeño de la firma: evidencia para Chile. Academia, Revista Latinoamericana de Administración, (43), 41-62. [ Links ]

9. Maquieira, C. (2009). ¿Cómo se relaciona el desempeño y la concentración de propiedad en empresas chilenas emisoras de ADRs? Trend Management, 11 (4), 44-50. [ Links ]

10. Guerreo, R. (1995). Sumario de aspectos legales sobre colocaciones de ADRs en los mercados internacionales. Revista Chilena de Derecho, 22 (23), 389-415. [ Links ]

11. Jensen, M. (1986). Agency cost of free cash flow, corporate finance, and takeovers. American Economic Review, 76 (2), 323-329. [ Links ]

12. Kadlec, G. B. and McConnel, J. J. (1995). Investor base, cost of capital and new listings on the NYSE. Journal of Applied Corporate Finance, 8 (1), 59-63. [ Links ]

13. La Porta, R.; López de Silanes, F.; Shleifer, A. and Vishny, R. (1997). Legal determinants of external finance. Journal of Finance, 52 (3), 1131-1150. [ Links ]

14. Corporate ownership around the world. (1999). Journal of Finance, 54 (2), 471-517. [ Links ]

15. Lefort, F. (2003). Gobierno corporativo: ¿qué es? y ¿cómo andamos por casa? Cuadernos de Economía, 120 (40), 207-237. [ Links ]

16. Walker, E. (2000). Ownership and capital structure of Chilean conglomerates: facts and hypothesis in Chile. Revista Ab, 3 (1), 3-27. [ Links ]

17. The effect of corporate governance pracices on company market valuation and payout policy in Chile. (2005). Washington: Inter-American Development Bank-Latin American Research Network. [ Links ]

18. Maquieira, C. and Espinoza, C. (2006). Relación entre valor de la empresa, diversificación y gobierno corporativo. Revista Mexicana de Economía y Finanzas, 4 (3), 223-257. [ Links ]

19. Martell, T.; Rodríguez, L. and Webb, G. (1999). The impact of listing Latin American ADRs on the risks and returns of the underlying shares. Global Finance Journal, (10) 2, 147-160. [ Links ]

20. Miller, D. (1999). The market reaction to international cross-listings: evidence from depositary receipts. Journal of Financial Economics, 51, 103-123. [ Links ]

21. Modigliani, F. and Miller M. (1963). Corporate income taxes and the cost of capital. The American Economic Review, 53 (3), 433-443. [ Links ]

22. Morck, R.; Shleifer, A. and Vishny, R. (1988). Management ownership and market valuation: An empirical analysis. Journal of Financial Economics, 20 (1-2), 293-315. [ Links ]

23. Muscarella, C. J. and Vetsuypens, M. R. (1996). Stock splits: signaling or liquidity? The case of ADR "solo-splits". Journal of Financial Economics, 42 (1), 3-26. [ Links ]

24. Myers, S. and Majluf, N. (1984). Corporate financing and investment decisions when firms have information that investors do not have. Journal of Financial Economics, 13 (2), 187-221. [ Links ]

25. Organización para la Cooperación y el Desarrollo Económico (OCDE), (2004). White paper on corporate governance in Latin America. Washington. [ Links ]

26. Paredes, R. and Flor, L. (1993). Estructura de propiedad: ¿maximizan beneficios las firmas en Chile? El Trimestre Económico, 240. [ Links ]

27. Rajan, R. and Zingales, L. (1995). What do we know about capital structure?: some evidence from international data. Journal of Finance, 50 (5), 1421-1460. [ Links ]

28. Shleifer, A. and Vishny, R. (1986). Large shareholders and corporate control. Journal of Political Economy, 94 (3), 461-488. [ Links ]

29. Silva, F.; Majluf, N. and Paredes, R. (2006). Ownership structure and performance: empirical evidence from Chilean firms. Corporate Ownership and Control, 3 (4), 173-181. [ Links ]

30. Villalonga, B. and Amit, R. (2006). How do family ownership, control and management affect firm value? Journal of Financial Economics, 80 (2), 385-417. [ Links ]