Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración

Print version ISSN 0120-3592

Cuad. Adm. vol.23 no.40 Bogotá Jan./June 2010

* Artículo de investigación que corresponde al trabajo de grado del mismo nombre para la carrera de Administración de Empresas de la Pontificia Universidad Javeriana, Bogotá, Colombia. Se realizó y se presentó en 2008. El artículo se recibió el 07-09-2009 y se aprobó el 28-10-2009.

** M. A. International Business and Economic, Fachhochschule Schmalkalden/Schmalkalden, Alemania (en proceso); administradora de empresas, Pontificia Universidad Javeriana, Bogotá, Colombia, 2008. Correo electrónico: ieso188@hotmail.com.

*** Magíster en Economía, Pontificia Universidad Javeriana, Bogotá, Colombia, 2000; periodista internacional, MGIMO, Moscú, Rusia, 1978. Miembro del Grupo de Estudios de Dirección Estratégica y Organizaciones. Profesor del Departamento de Administración, Facultad de Ciencias Económicas y Administrativas, Pontificia Universidad Javeriana. Correo electrónico: yurigor@javeriana.edu.co.

**** Economista, Universidad Gran Colombia, Bogotá, Colombia, 1983. Ex director jurídico de Cobranzas Beta. Profesor del Departamento de Administración, Facultad de Ciencias Económicas y Administrativas, Pontificia Universidad Javeriana. Correo electrónico: beltran-jorge@javeriana.edu.co.

RESUMEN

El artículo propone una agrupación por corrientes teóricas de los motivos de las fusiones y evalúa su aplicabilidad en el caso de la fusión Davivienda-Bansuperior-Bancafé, en Colombia. Guiado por tres corrientes teóricas (economías de escala y alcance, costos de transacción y enfoque basado en recursos y capacidades), el marco teórico recopila 17 tipologías de motivos de las fusiones. El método utilizado fue el estudio de caso, con información obtenida de diversas fuentes secundarias y entrevistas a profundidad realizadas a altos directivos. Se usa la escala de Likert para la clasificación de actitudes. En el caso, se comprobaron algunos motivos reseñados en la literatura sobre el tema. También se encontró que un motivo para la fusión horizontal de una empresa, que pertenece a un grupo empresarial, es obtener beneficios para las demás empresas del grupo, a través del ahorro en costos de transacción, derivado de los enlaces verticales que se generan entre la empresa fusionada y las demás empresas pertenecientes al grupo. El peso específico de los motivos verticales en una fusión horizontal exige una futura investigación.

Palabras clave: bancos, tipologías de motivos, fusión horizontal, costos de transacción.

ABSTRACT

This article proposes a classification of causes of mergers by theoretical currents and assesses their applicability in the Colombian case of the Davivienda-Bansuperior-Bancafé merger. Guided by the three theoretical currents (economies of scale and scope, transaction costs, and the resource and capability-based approach), the theoretical context discusses 17 typologies of causes of mergers. The method used was a case study and information was gathered from diverse secondary sources and in-depth interviews with top management. The Likert scale was applied to classify attitudes. This case helped verify some of the reasons presented in the literature on the topic. It also confirmed that one reason for the horizontal merger of a company belonging to a business group is to acquire benefits for the other companies in the group, through savings in transaction costs derived from the vertical ties generated between the merged company and the other group companies. An inviting line of future research is the specific weight of the vertical causes of a horizontal merger.

Key words: Banks, typologies of causes, horizontal merger, transaction costs.

RESUMO

O artigo propõe uma agrupação por correntes teóricas dos motivos das fusões e avalia sua aplicabilidade no caso da fusão Davivienda-Bansuperior-Bancafé, na Colômbia. Guiado por três correntes teóricas (economias de escala e abrangência, custos de transação e enfoque baseado em recursos e capacidades), o marco teórico recopila 17 tipologias de motivos das fusões. O método utilizado foi o estudo de caso, com informação obtida de diversas fontes secundárias e entrevistas realizadas com a alta diretoria. Usa-se a escala de Likert para a classificação de atitudes. No caso, comprovaram-se alguns motivos resenhados na literatura sobre o tema. Também se encontrou que um motivo para a fusão horizontal de uma empresa, que pertence a um grupo empresarial, é obter benefícios para as outras empresas do grupo, através da redução de custos de transação, derivado dos vínculos verticais que geram-se entre a empresa fusionada e as outras empresas pertencentes ao grupo. O peso específico dos motivos verticais em uma fusão horizontal exige uma futura pesquisa.

Palavras chave: bancos, tipologias de motivos, fusão horizontal, custos de transação.

Introducción

La fusión de Davivienda con el Bansuperior (2005) y Bancafé (2006) avivó el interés por las fusiones y adquisiciones en el país y, en especial, por los motivos de esta estrategia empresarial. El tema de los motivos de las fusiones está insuficientemente explorado en la literatura internacional y mucho más en la colombiana. Se sabe que las fusiones y adquisiciones, en la mayoría de los casos, fracasan en el cumplimiento de sus objetivos iniciales declarados (McCann y Gilkey, 1990). Este hecho indica que nuestra comprensión de los motivos de las fusiones requiere mayor profundidad.

Efectivamente, en la literatura no existe consenso acerca de los motivos de las fusiones. Se encuentran numerosas tipologías que varían en la gama de motivos identificados, en el grado de detalle de su descripción y en los enfoques teóricos; pero ninguna establece una diferenciación entre los motivos de tipo horizontal y los de tipo vertical para una fusión. Tampoco proveen pruebas de su aplicabilidad.

El objetivo del presente trabajo es explorar las tipologías existentes de motivos de fusiones y evaluar su aplicabilidad para el caso de la reciente fusión de Davivienda, Bansuperior y Bancafé. La fusión mencionada reviste importancia por varias razones. En un primer momento, es un caso representativo del sistema financiero colombiano, cuyos bancos, por lo general, no actúan solos, sino que forman parte de grupos económicos. En un segundo momento, a pesar de haber sido una operación que reconfiguró el sistema financiero colombiano, porque transformó a Davivienda en el primer banco hipotecario y de consumo y en el segundo banco comercial del país, existe aún escasa información sobre la transacción. En un tercer momento, se trata de una fusión que involucra un banco estatal que estaba en proceso de privatización.

Aunque los motivos de las fusiones son un tema de debate constante en el ámbito científico internacional, en la literatura colombiana no se encontraron estudios que trataran la problemática de los motivos de las fusiones ni el caso de Davivienda. Por tal razón, este trabajo pretende contribuir a la literatura internacional y colombiana sobre los motivos de las fusiones.

El documento tiene carácter descriptivo y analítico, que combina las técnicas de estudio documental y de estudio de caso. En cuanto sigue, el trabajo se divide en tres secciones. La primera presenta el resumen de la literatura sobre las fusiones. La segunda describe el caso de Davivienda. La tercera discute los hallazgos. La cuarta concluye.

1. Literatura sobre el tema

El tema de las fusiones se aborda, en la literatura, desde tres perspectivas: la teoría económica clásica, concretamente la organización industrial; la teoría de los costos de transacción, y el direccionamiento estratégico. Según la teoría económica clásica, las fusiones buscan lograr economías de escala y economías de alcance (Besanko, Dranove y Shanley, 1996). Un proceso de producción exhibe economías de escala cuando el costo promedio por unidad de producción cae, mientras el volumen de producción se incrementa. Existen economías de alcance siempre que una firma ahorra al incrementar la variedad de los bienes que produce.

Los teóricos de los costos de transacción explican las fusiones por el deseo de ahorrar los costos de transacción que se dan en una relación vertical o simbiótica (Jones, 2008). La fusión (integración) vertical permite a la firma coordinar diversos factores de producción sin la intervención del mecanismo de precios (Besanko et al., 1996; Coase, 1937; Williamson, 1996).

La dirección estratégica explica las fusiones dentro del enfoque de recursos, como la lucha de las organizaciones por el control de los recursos, a fin de minimizar su dependencia del entorno (Daft, 2000; Wernerfelt, 1997). De manera concreta, las empresas buscan, a través de las fusiones, incrementar la cuota de mercado (Besanko et al., 1996) y el poder de mercado (Tirole, 2002).

Antes de considerar las tipologías de fusiones revisadas, es importante y necesario definir los conceptos de fusión y de adquisición. Según Focarelli, Panetta y Salleo (2002), una fusión es una transacción que involucra la integración total de un par de bancos para originar una nueva entidad; mientras que una adquisición ocurre cuando un banco adquiere el control sobre otro banco sin unir los recursos de ambos ni crear una nueva entidad. Aceptada esta aclaración, se puede emprender un examen de las tipologías de los motivos de fusiones, del más reciente al más antiguo.

Existen numerosas tipologías de fusiones. Depamphilis (2005) da cuenta de nueve motivos: sinergia operativa, sinergia financiera, diversificación, realineamiento estratégico, arrogancia, subvaloración de recursos, mala administración o teoría de la agencia, poder de mercado e interés del gerente por aumentar su estatus.

En las compañías en expansión, los motivos suelen ser el deseo de alcanzar economías de escala y alcance, penetrar en nuevos mercados o acceder a diseños nuevos, tecnología, procesos de producción y sinergias benéficas para ambas firmas. En contraste, para compañías en declive, la fusión puede ser motivada por el deseo de resucitar la firma y prevenir así un deterioro futuro (Vermeulen y Barkema, 2001, citado por Donnelly, Morris y Donnelly, 2005).

Las teorías gerenciales se refieren al aumento en el estatus y remuneración de los gerentes gracias al crecimiento de la firma (Vermeulen y Barkema, 2001 y Seth et al., 2000, citados por Donnelly et al., 2005). En el estudio de caso sobre fusiones en Malasia, Shanmugam y Nair (2004) detectaron factores como la globalización, la liberalización, crisis económicas y el desarrollo de la tecnología de la información entre los motivos.

Gaughan (2002) encuentra los motivos de sinergias (operativas y financieras), crecimiento con menores riesgos, acceso a recursos clave, apoderarse de una porción de mercado, aprovechar una ventana de oportunidad, construir ventajas competitivas, expansión geográfica, incremento de utilidades, diversificación, motivos económicos (poder de mercado e integración vertical), motivos personales de los directivos (hipótesis de la arrogancia y la compensación ejecutiva), motivos tributarios o introducción de mejoras en la administración, en la investigación y el desarrollo y en la distribución.

Un estudio sobre fusiones de bancos italianos entre 1985 y 1996 evidenció como motivación la necesidad de incrementar el alcance de los servicios del banco activo (Focarelli et al., 2002). Mascareñas (2000) clasifica los motivos en dos categorías: maximización del valor de los accionistas y creación de valor para los directivos. Los primeros incluyen: sinergias operativas, poder de mercado, economías de integración vertical, ventajas fiscales, fondos excedentes, complementar recursos e incrementar el valor en conjunto. Los segundos son: fusión como diversificación del riesgo y expansión de la firma para ampliar el control gerencial, obedeciendo a problemas de la agencia y al orgullo arrogante.

Para Mascareñas (2000), lograr la tasa deseada de crecimiento a un menor costo, evitar un ataque hostil y adquirir activos importantes a bajo costo son, junto con las razones personales, movimiento defensivo y protagonismo de los directivos, motivos significativos de fusión. El análisis de fusiones bancarias entre 1996 y 1997, en Estados Unidos, realizado por Fröhlich y Kavan (2000), identificó cuatro motivos principales: obtener economías de escala, expandir o diversificar geográficamente los mercados, lograr economías de alcance y obtener poder de mercado.

Las empresas se fusionan verticalmente para deshacer los efectos del poder de mercado, discriminar precios, excluir el acceso a mercados de productos o insumos o evitar tal exclusión y adquirir información y otros recursos intangibles (Besanko et al., 1996). Para Ballarín, Canals y Fernández (1994) existen tres motivos: búsqueda de sinergias operativas y financieras, diversificación y control del gerente.

Entre tanto, el estudio de Schein et al. (1990) explica que los motivos de fusiones tecnológicos, institucionales, económicos y legales se identifican públicamente; mientras que los motivos psicológicos, que incluyen necesidades de poder personal, crecimiento y expansión de la identidad, destrucción o sometimiento de otras organizaciones y necesidad de minar a sindicatos u otros grupos, no se dan a conocer.

McCann y Gilkey (1990) realizaron una categorización que incluye los motivos: (1) exceso de recursos en la caja, (2) reducción de riesgos y diversificación, (3) reacción competitiva, (4) percepción de activos infrautilizados o infravalorados, (5) previsión de sinergias en mercados, (6) finanzas, (7) operaciones o recursos humanos, (8) beneficios legales y fiscales, (9) acceso a nuevas tecnologías y procesos y (10) motivaciones egocéntricas o psicológicas.

La adquisición de los rivales por la firma está motivada, básicamente, por el interés de aumentar su control sobre el entorno (Green y Cromley, 1982). Para Pfeffer (1972) las fusiones se realizan con el objeto de manejar la interdependencia simbiótica (vertical). Si la fusión se realiza dentro de la misma industria, se busca manejar la interdependen-cia competitiva (horizontal). En cambio, si se realiza para diversificarse, su motivo será evadir las interdependencias existentes, al reducirlas por medio de la diversificación de las actividades de la organización.

Felton (1971) considera que la fusión ocurre cuando el crecimiento por medio de una fusión es más atractivo que el crecimiento por medio del desarrollo interno; así como por las ventajas privadas que se obtienen del crecimiento externo de la firma sobre el interno. Entre tales ventajas figuran la diversificación, la posesión de recursos valiosos de una empresa existente (como el good will), las ventajas en impuestos y el incremento inmediato de rendimientos. Este último también estudiado por Mead (1969).

En las pequeñas empresas, la decisión del propietario de retirarse del negocio suele ser un motivo frecuente para la fusión, mientras que en las grandes, similar papel desempeñan la creencia de los inversionistas sobre el deterioro del valor futuro de la compañía y la posibilidad de ahorro en impuestos (Butters y Lintner, 1951). Trautwein (1990) realizó la confrontación empírica de algunas tipologías de motivos y encontró que el motivo de la construcción del imperio gerencial se comprueba empíricamente. Para los demás motivos, el autor no halló pruebas significativas estadísticamente, ni para los motivos de la eficiencia, sinergia ni la búsqueda del poder de mercado, que se mencionan con frecuencia en la literatura.

Finalmente, el resumen de la literatura estaría incompleto sin mencionar las publicaciones colombianas. En lo que respecta al ámbito

nacional, los estudios académicos no se centran en el análisis de las motivaciones de las fusiones. El informe de la Asociación Nacional de Instituciones Financieras (ANIF, 2006) estudia la consolidación bancaria desde 1990 hasta 2006, el estudio de Urdaneta (2008) examina el cambio del modelo de administración de los bancos de inversión colombianos y el estudio de Berggrun (2006) analiza la fusión de Bancolombia, Conavi y Corfinsura desde el punto de vista de la creación de valor para los accionistas.

2. Metodología

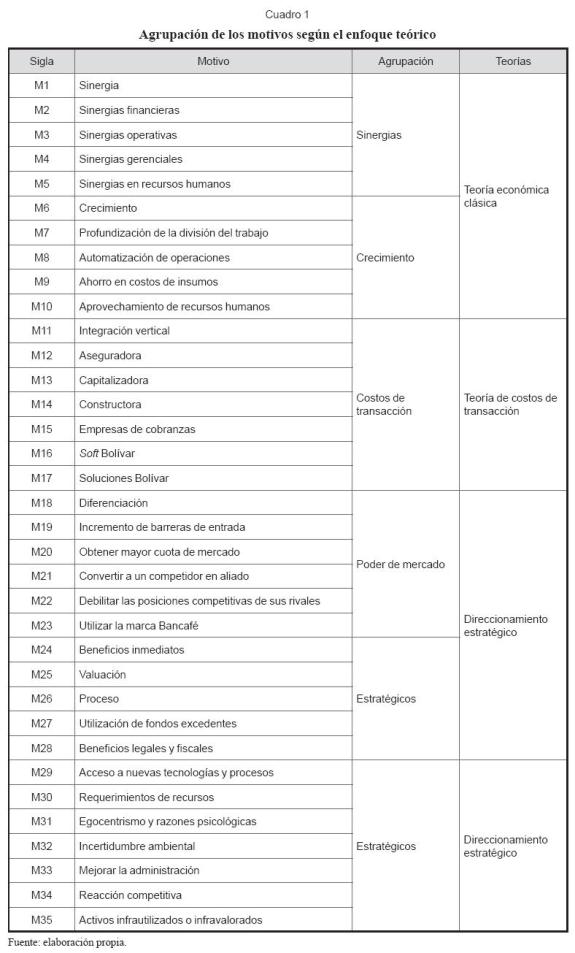

El trabajo, de tipo descriptivo y analítico, utiliza la técnica de investigación documental y el estudio de caso. Se realizó el análisis de las tipologías existentes de los motivos de fusiones con miras a evidenciar sus fundamentos teóricos y agrupar los motivos de acuerdo con los enfoques teóricos de los autores de las tipologías (Cuadro 1).

La agrupación de los motivos según el enfoque teórico permitió eliminar la duplicación de algunos motivos y reducir el número total de motivos. Esto, a su vez, permitió dar un orden lógico a la guía de la entrevista que fue diseñada.

El estudio de caso permite investigar un fenómeno contemporáneo en su contexto real (Yin, 2003). En este se siguieron los componentes básicos para su diseño, propuestos por Yin (2003), que incluyen (a) preguntas de estudio, (b) proposiciones de estudio, (c) unidades de análisis, (d) conexión lógica de los datos con las proposiciones y (e) criterio de interpretación de hallazgos. Este método ofrece explicaciones causales que permiten comprender las relaciones complejas que la experiencia transmite (Stake, 1998).

Las entrevistas fueron concedidas por el vicepresidente jurídico de Davivienda; el director de la regional Bogotá de Promociones y Cobranzas Beta S. A., compañía que forma parte de las Sociedades Bolívar, y el director financiero y administrativo de Promociones y Cobranzas Beta S. A., encargado de dirigir un comité en la fusión de Davivienda-Bansuperior. Los tres empleados fueron testigos y participantes en el proceso de la fusión (véase Anexo).

Cada motivo de la fusión fue discutido con los entrevistados y evaluado por ellos, en una escala de Likert. Esto les permitió a los investigadores registrar el peso de cada motivo en la decisión de la fusión como lo percibieron los entrevistados (Malhotra y Peterson, 2006; Glaister y Buckley, 1996). También se realizaron preguntas abiertas que pretendían ahondar en los motivos y el comportamiento de los actores durante la fusión y después de esta.

Finalmente, se realizó el análisis cualitativo y cuantitativo de la información recolectada. Se estimó el alfa de Cronbach con el programa SPSS, para el formato de entrevista de escala de Likert, con el fin de analizar la confiabilidad y consistencia interna de la prueba (Ledesma, Molina y Varelo, 2002; Gliem y Gliem, 2003). El resultado que arrojó la prueba para los 35 ítems fue un alfa de Cronbach de 0,787, valor que permite aceptar la prueba.

3. Estudio de caso Davivienda-Bansuperior-Bancafé

Los motivos de la fusión de Davivienda con Bansuperior, en septiembre de 2005, fueron la búsqueda de posicionamiento, acceso a mayor cuota de mercado, capacidades y recursos. Bansuperior poseía la franquicia de la tarjeta de crédito Diners para Colombia. Davivienda advirtió que obtenía, en menor tiempo y a menores costos, el acceso a un millón de usuarios de la tarjeta Diners. Bansuperior se encontraba en un buen momento antes de la fusión. La tarjeta de crédito Diners estaba posicionada como un producto diferenciado que se destacaba por la superioridad

en el servicio al cliente. Davivienda incorporó en su totalidad y sin modificaciones el concepto de negocios de Diners; sin embargo, el impacto de la fusión fue significativo y generó problemas a la hora de la integración de los sistemas de información. Como consecuencia, algunos clientes no se adaptaron al cambio y cancelaron sus tarjetas Diners.

Junto con Bansuperior, el Grupo Bolívar adquirió Ediciones Gama y Cobranzas Beta. Ediciones Gama era la encargada de editar y publicar la revista Diners, vehículo de comunicación con los usuarios de la tarjeta y un instrumento de su diferenciación. Cobranzas Beta, una de las empresas de cobranzas más grande del país, se convirtió, para Davivienda, en un importante proveedor de servicios, por cuanto el mayor activo de un banco es su cartera de créditos, mientras su pasivo lo constituyen los depósitos de los clientes. Con la fusión, el número de los clientes de Cobranzas Beta pasó de un millón a siete millones, y el número de empleados, de 150 a 700.

No obstante, Davivienda no aprovechó todos los conocimientos de Bansuperior, situación que le valió de experiencia para su siguiente fusión, un año más tarde, el 12 de octubre de 2006, cuando Davivienda ganó la subasta pública del 99,06% de las acciones del banco estatal Bancafé, por $2,21 mil millones (La República, 2006; Dinero, 2007). Para esta nueva fusión, Davivienda contaba con la experiencia y se disponía a adquirir los conocimientos relacionados con créditos a microempresas, banca comercial en general y créditos para entidades oficiales. La fortaleza de Davivienda era la banca de consumo. Los empleados de Davivienda no estaban acostumbrados a prestar grandes cantidades de dinero a entidades oficiales bajo la promesa de futuros ingresos tributarios o de lotería. Tampoco sabían evaluar el riesgo de los préstamos comerciales que desembolsan grandes cantidades de dinero a un solo cliente.

La experiencia de Bancafé en la banca corporativa, cafetera e internacional, sumada a la tradición de Davivienda en banca personal, se percibía por los estrategas de Davivienda como una fuente de sinergias. Efectivamente, se obtuvieron las sinergias financieras que se reflejan en las calificaciones de riesgo otorgadas a Davivienda tras la fusión, entre las que se encuentran las de Duff & Phelps Colombia y BRC Investor Services, que calificaron al nuevo banco con el más alto nivel, AAA (triple A) para deuda de largo plazo y nivel alto (DP1+ y BRC 1+) para deuda a corto plazo (BRC Investor Services, 2008).

Otros tipos de sinergias, como las operativas, gerenciales y de recursos humanos, tuvieron lugar de distintas formas. La ampliación del portafolio de productos con servicios complementarios generó economías de escala y sinergias operativas, puesto que el nuevo banco puede ofrecer una mayor cantidad de productos y servicios a sus clientes antiguos y nuevos.

Las sinergias gerenciales y en recursos humanos se lograron a través del traslado del know how de los trabajadores y gerentes de Bancafé, que debían transmitir toda su experiencia y conocimientos a Davivienda a menores costos y con menor probabilidad de error. Por otra parte, el incremento en el volumen de operaciones (de dos y medio mi-llones de clientes pasó a cuatro millones) permitió aprovechar el personal de manera más intensiva, automatizar sus operaciones, profundizar la división del trabajo y ahorrar en costos de insumos, lo que al final se tradujo en una reducción de los costos de operación. Actualmente, algunos insumos de oficina son menos costosos, dado que se solicitan en mayores cantidades.

Los estrategas de Davivienda no esperaban aprender una nueva tecnología de información de los bancos adquiridos. Previsiblemente, la integración de los sistemas de información acarreó las fricciones en diversos aspectos de las operaciones. El sistema de información de Davivienda es nuevo, mientras que el sistema Bankvision de Bancafé era costoso, inseguro y desactualizado. Esta situación no se presentó en la fusión con Bansuperior, cuyo sistema de información era actualizado; sin embargo, la integración de las plataformas de Davivienda y Bansuperior también presentó algunos traumatismos que se demoraron entre dos y tres años en solucionarse, según los entrevistados.

Uno de los motivos de Davivienda era lograr economías de escala y una mayor división del trabajo. Después de la fusión, dos personas hacían lo que antes hacían tres, por lo cual se redujeron costos y se incrementó la eficiencia. Si bien los clientes de Bancafé pasaron a Davivienda, sólo los empleados clave del personal de Bancafé fueron invitados a unirse al nuevo banco. Lo anterior se debió a una mayor carga laboral y a la automatización de distintas operaciones que, a su vez, se posibilitaron gracias al aumento del volumen de las operaciones en Davivienda posfusión.

Los artífices de la fusión no tenían en mente aprender las nuevas tecnologías de Bancafé ni de Bansuperior. Bancafé tenía un sindicato que obstaculizaba la automatización de las operaciones. Algunas actividades como contar dinero o enviar cheques se realizaban de manera manual, lo que generaba mayores costos de operación. De ahí el brusco cambio al que se vieron sometidos los empleados de Bancafé, que fueron obligados a entender y usar un nuevo sistema, al tiempo que a asumir varias tareas, es decir, mayor cantidad de trabajo.

Los entrevistados estaban de acuerdo en que Davivienda tuvo como motivos estratégicos la búsqueda de poder de mercado en sus tres formas: diferenciación en producto, barreras a la entrada y ampliación de la cuota de mercado. Para Davivienda, la búsqueda del poder de mercado fue prioridad, debido a la tendencia de reducción del número de bancos colombianos y al aumento de rivalidad entre ellos. Por medio de las fusiones y quiebras, en los últimos diez años el número de bancos en Colombia se redujo de más de 30 a 16. Para enfrentar la rivalidad y disuadir a los nuevos entrantes, entre ellos, grandes bancos extranjeros como HSBC y General Electric Money, Davivienda optó por aumentar su poder de mercado a través de la fusión.

Uno de los objetivos de Davivienda era lograr sinergias operativas basadas en economías de alcance. Bancafé, cuya fortaleza era el crédito comercial, y Bansuperior, cuya fortaleza fue la franquicia Diners, eran competidores directos de Davivienda, especializada en el crédito de consumo e hipotecario. Después de la fusión, Bancafé y Bansuperior se convirtieron en un complemento estratégico. Concretamente, si antes de la fusión un cliente de Davivienda tenía en promedio dos y medio productos con el Banco, después de la fusión se espera que este indicador crezca a siete productos por cliente, en promedio.

Davivienda no tenía una intención estratégica definida, en cuanto al uso de la marca de Bancafé. Uno de los entrevistados expresó que Davivienda estaba interesada en conservar y utilizar esta marca, que tiene reconocimiento en el mercado nacional y en el internacional, particularmente en Miami y Panamá; pero otros entrevistados señalaron que tal motivación no existía y que la marca de Bancafé estaba ya deteriorada, debido a su bajo nivel de servicio al cliente, lentitud en su capacidad de respuesta y tecnología de información atrasada, por lo cual no significaba un interés para Davivienda.

La expectativa de Davivienda de mejorar su posicionamiento estratégico se justificó porque su precio por acción repuntó inmediatamente se conoció la noticia de la adquisición de Bancafé y, posteriormente, mejoraron las utilidades de Davivienda. Por el contrario, el motivo de información privilegiada fue rechazado, dado que en Colombia el principio de igualdad de información prima en estas operaciones y se garantiza por medio del pliego exactamente igual para todos los participantes que entrarán a la venta.

Los motivos estratégicos fueron vistos por todos los entrevistados como los de mayor peso para los estrategas de Davivienda. Estos se desprenden del mapa estratégico fijado en 2004 por el Banco, en el cual se esbozan objetivos primordiales que pueden obtenerse con una fusión, como es la creación de valor para el accionista, a través de mayor eficiencia, menores riesgos por la diversificación y mayores rentabilidades con base en una mayor presencia en el mercado.

Los entrevistados asignaron un peso moderado al motivo de la reducción del riesgo. Parece que para Davivienda el aumento de la cantidad de los clientes en la banca de consumo permitía diversificar el riesgo, pero este motivo no era comparable, por su peso, con los motivos del posicionamiento y la competitividad.

El motivo de reducir la incertidumbre ambiental desempeñó un papel importante en la decisión de la fusión. En Colombia se cree que los grandes bancos internacionales, como General Electric o HSBC, van a reforzar su presencia en el país, por lo cual un mayor control de los recursos a través de la fusión emerge como una estrategia atractiva. El motivo de incertidumbre ambiental fue aceptado por los entrevistados, y al respecto es importante añadir que en Colombia, las oleadas de fusiones han sucedido a crisis financieras. La crisis financiera de 1998-1999 ocasionó 89 liquidaciones en todo el sector financiero, y a partir del 2003 se ha venido gestando un proceso de recuperación a partir de fusiones bancarias, según el informe de junio de 2006 de la ANIF.

Para Davivienda, el motivo de exceso de recursos en la caja no fue visto como válido por los entrevistados, porque Davivienda no tenía el dinero para hacer la adquisición y tuvo que recurrir a nuevos aportes de los socios y a préstamos internacionales (240 millones de dólares de la Corporación Financiera Internacional, entidad adscrita al Banco Mundial) para cubrir el monto total.

Los beneficios legales y fiscales no tuvieron peso alguno en la decisión de Davivienda. En cuanto a los motivos inspirados en el enfoque de recursos y capacidades, su peso fue importante a la hora de tomar la decisión sobre realizar la fusión. Davivienda aspiraba a obtener el acceso a los recursos físicos, a los clientes y a las capacidades humanas, aunque, ciertamente, no a las tecnologías de Bansuperior y mucho menos de Bancafé.

Sus aspiraciones se realizaron dado que Davivienda se convirtió en la tercera institución financiera más grande en Colombia, con activos por US$8,06 mil millones, depósitos por US$6,02 mil millones y una cartera de US$4,9 mil millones al 31 de diciembre de 2006. Tras la fusión, Davivienda dispone de 540 oficinas, alrededor de 4 millones de clientes y 1.200 cajeros automáticos. De estos recursos, Bancafé aportó 237 oficinas, 1,5 millones de clientes y 431 cajeros automáticos.

Davivienda vivió un interesante proceso de aprendizaje en cuanto a la adquisición de las capacidades humanas. Este motivo figura como poco relevante en el episodio de la fusión con Bansuperior. En esa ocasión, los dirigentes de Davivienda creyeron que era suficiente con invitar a algunos gerentes de Bansuperior a unirse a Davivienda para garantizar el aprendizaje de ciertos elementos que los empleados de Bansuperior podían enseñar a los de Davivienda. La realidad resultó ser más compleja. Como rápidamente se dio cuenta Davivienda, además del conocimiento explícito, existe el tácito, el cual es difícil de transmitir.

El servicio al cliente, que representaba la fortaleza de Bansuperior, resultó ser la primera víctima. La gerencia de Davivienda tuvo que revertir su política y buscar a ex empleados de Bansuperior para invitarlos a Davivienda, pero el daño a la imagen de la tarjeta Diners ya había sido causado. A la luz de lo ocurrido, la gerencia de Davivienda cambió su política y en el episodio de Bancafé amplió su oferta de empleos para los ex funcionarios de Bancafé, por un lado, y aplicó el método de las mejores prácticas, por el otro. La fórmula de las mejores prácticas consiste en la evaluación de los procedimientos de cada empresa por separado y la posterior elección del más eficaz entre ellos, el cual sería utilizado en Davivienda posfusión.

Los entrevistados fueron unánimes en conceder un peso importante a los motivos de minimizar los costos de transacción. Se trata de los roles que desempeñan, dentro del grupo Bolívar, la Aseguradora Bolívar, la Capitalizadora Bolívar, las compañías de cobranzas Beta y El Libertador y la compañía de software Soft Bolívar. La aseguradora Bolívar vende los seguros de crédito a los clientes de Davivienda. Cuando Davivienda, como consecuencia de la fusión aumentó el número de sus clientes, automáticamente se aumentó el número de los seguros que vende la Aseguradora Bolívar.

La Capitalizadora Bolívar vende sus servicios (títulos de capitalización) a través de las oficinas de Davivienda, de manera que si existe un mayor número de oficinas y el acceso a un mayor número de los clientes, la Capitalizadora ahorra los costos de transacción. Incluso Soft Bolívar, que desarrolla y vende sistemas de información para el manejo de recursos humanos y para la integración de los procesos de negocios de pequeñas y medianas empresas, resultó beneficiado con la fusión de Davivienda, porque ahora puede ofrecer sus servicios a clientes corporativos y a todos los cafeteros que pasaron a ser clientes de Davivienda. Además, cobranzas El Libertador que, encontrándose en el grupo Bolívar, vendía servicios jurídicos a Davivienda, ahora se beneficia con la fusión, porque amplió, sin costo, el número de sus clientes.

Davivienda se beneficia con la adquisición de Cobranzas Beta, que se especializa en el cobro de créditos de consumo, hipotecarios y de vehículos, porque los servicios que Davivienda antes tenía que contratar con terceros, ahora se encuentran dentro del mismo grupo Bolívar, lo que permite reducir costos de transacción.

La empresa Soluciones Bolívar también se beneficia de la fusión, puesto que los servicios de plataformas tecnológicas tienen en los nuevos clientes empresariales, compradores potenciales. Cabe resaltar que a lo largo del proceso de fusión, e incluso en la posfusión, han sido evidenciados problemas de compatibilidad de las culturas organizacionales entre las organizaciones fusionadas. Dos años después de la fusión, todavía se hablaba de rojos, azules y del color café para diferenciar a los que provenían de Davivienda, Bansuperior y Bancafé, respectivamente.

Los motivos egocéntricos de construcción del imperio por el gerente no fueron validados por los entrevistados. El gestor de la fusión fue el presidente de Davivienda, quien tuvo en cuenta el plan estratégico, vigente desde el 2004, para llevar a cabo esta operación. No existieron diferencias marcadas en los objetivos que persiguen los accionistas y los directivos, lo cual se confirma con el apoyo de los accionistas mayoritarios del grupo Bolívar para operar la fusión.

Discusión y conclusiones

La revisión de la literatura permitió observar que no existe un estándar o patrón único en las tipologías de motivos de fusiones. Cada autor presenta su propio énfasis y óptica. Así las tipologías resultan ser complementarias. Estas han sido construidas por los autores con rigor científico. Todas ellas se comprueban en el caso Davivienda-Bansuperior-Bancafé. Entonces, en Colombia los motivos para una fusión siguen la misma lógica de las fusiones en el resto del mundo.

No obstante, pudo observarse una carencia en los estudios de los autores, dado que ninguno explicita los supuestos teóricos en los cuales se basan. En este trabajo, los motivos se agrupan según su filiación teórica y esto permite establecer un diálogo entre las distintas tipologías y otorgar una lógica y un orden a las tipologías de motivos.

Los motivos más contundentes de la fusión fueron las sinergias (presente en ocho tipologías), el crecimiento o expansión (presente en siete tipologías), el ahorro en costos de transacción a través de la integración vertical (presente en tres tipologías), el poder de mercado (presente en siete tipologías), los beneficios inmediatos (presente en tres tipologías), procesos organizacionales (presente en una tipología), beneficios legales y fiscales (presente en siete tipologías), acceso a recursos y capacidades (presente en cinco tipologías), egocentrismo y razones psicológicas (presente en siete tipologías), incertidumbre ambiental (presente en cinco tipologías) y reacción competitiva (presente en dos tipologías). Los motivos menos contundentes fueron: la valuación (presente en cuatro tipologías), problemas de la agencia (presente en cinco tipologías) y los activos infrautilizados o infravalorados (presente en tres tipologías). Los motivos que no se encontraron fueron la utilización de fondos excedentes (presente en tres tipologías) y el acceso a nuevas tecnologías y procesos (presente en cinco tipologías).

En general, las tipologías de motivos estudiadas pueden ser verificadas en el caso de estudio. El motivo más importante de esta fusión fue la reacción a la competencia, debido a la creciente globalización y liberalización de los mercados.

El caso Davivienda-Bansuperior-Bancafé sugiere que la fusión tiene un carácter exclusivamente horizontal o vertical sólo si las organizaciones involucradas actúan de manera independiente. Si una de las organizaciones involucradas pertenece a un grupo económico o posee relaciones de alianza patrimonial con otras organizaciones, la fusión deja de ser exclusivamente horizontal o vertical y se transforma en vertical y horizontal, al mismo tiempo.

La fusión Davivienda-Bansuperior-Bancafé es, en un principio, horizontal. A pesar de esto, los arquitectos de la fusión esperaban reducir los costos de transacción en las relaciones entre Davivienda, por un lado, y sus proveedores y clientes, por el otro, es decir, tenían en mente los motivos verticales. Efectivamente, se constató que, a través de Davivienda, otras empresas del Grupo Bolívar se beneficiaron de la fusión realizada por el banco. Por lo tanto, las demás empresas del Grupo Bolívar pudieron obtener ventajas de la fusión, sin la necesidad de realizar una fusión o adquisición vertical directamente, sino como consecuencia de la fusión horizontal de una empresa parte del grupo, en este caso Davivienda.

Las empresas del Grupo Bolívar (tercer conglomerado financiero de Colombia) que obtuvieron beneficios de la fusión, creando enlaces verticales a través de enlaces horizontales, fueron: Seguros Bolívar, Capitalizadora Bolívar, empresas de cobranzas Beta y El Libertador, Soft Bolívar, Soluciones Bolívar y Confinanciera. Estos enlaces verticales se reflejaron en el mayor volumen de operaciones que empezaron a generar estas empresas tras la fusión. En consecuencia, una fusión horizontal de una empresa, que pertenece a un grupo empresarial, permite obtener beneficios a las demás empresas del grupo a través de la disminución de los costos de transacción entre las demás empresas pertenecientes al grupo y la empresa fusionada.

Lista de referencias

1. Asociación Nacional de Instituciones Financieras (ANIF), (2006, junio). Fusiones y adquisiciones en el sector financiero colombiano: análisis y propuestas sobre la consolidación bancaria (1990-2006). Bogotá: autor. [ Links ]

2. Ballarín, E.; Canals, J. y Fernández, P. (1994). Fusiones y adquisiciones de empresas: un enfoque integrador. Madrid: Alianza. [ Links ]

3. Bello, D.; Dant, S. and Lohtia, R. (1997). Hybrid governance: the role of transaction costs, production costs and strategic considerations. Journal of Business and Industrial Marketing, 12 (2), 118-133. [ Links ]

4. Berggrun, L. (2006). La fusión de Bancolombia, Conavi y Corfinsura: una aplicación de la metodología de estudio de eventos. Estudios Gerenciales, 22 (100), 83-102. [ Links ]

5. Besanko, D.; Dranove, D. and Shanley, M. (1996). The economics of strategy. New York: John Wiley y Sons. [ Links ]

6. BRC Investor Services S. A. (2008, 22 de febrero). Banco Davivienda S. A.: revisión periódica 2008. Acta 77. [ Links ]

7. Butters, K. and Lintner, J. (1951). Tax and non-tax motivations for mergers. Journal of Finance, 6 (4), 361-382. [ Links ]

8. Coase, R. (1937). The nature of the firm. Economica, 4, 386-405. [ Links ]

9. Daft, R. L. (2000). Teoría y diseño organizacional. México: International Thomson Publishing. [ Links ]

10. Depamphilis, D. (2005). Mergers, acquisitions, and other restructuring activities (3a ed.). Los Ángeles: Elsevier Academia Press. [ Links ]

11. Dinero (2007, 3 de septiembre). Davivienda invertirá 165 millones de dólares en el proceso de fusión con Bancafé. Recuperado el 20 de marzo de 2008, de http://www.adn.es/dinero/20070903/NWS-2367-Davivienda-Bancafe-invertira-millones-dolares.html. [ Links ]

12. Donnelly, T.; Morris, D. and Donnelly, T. (2005). Renault-Nissan: a marriage of necessity? European Business Review, 17 (5), 428-440. [ Links ]

13. Felton, J. R. (1971). Conglomerate mergers, concentration and competition. American Journal of Economics and Sociology, 30 (3), 225-242. [ Links ]

14. Focarelli, D.; Panetta, F. and Salleo, C. (2002). Why do banks merge? Journal of Money, Credit and Banking, 34 (4), 1047-1066. [ Links ]

15. Fröhlich, C. and Kavan, B. (2000). An examination of bank merger activity: A strategic framework content analysis. Academy of Accounting and Financial Studies, 1-5. [ Links ]

16. Gaughan, P. A. (2002). Mergers, acquisitions, and corporate restructurings (3a ed.). New York: University Edition John Wiley y Sons. [ Links ]

17. Glaister, K. and Buckley, P. (1996). Strategic motives for international alliance formation. Journal of Management Studies, 33 (3), 301-332. [ Links ]

18. Gliem, J. and Gliem, R. (2003). Calculating, interpreting and reporting cronbach's alpha reliability coefficient for Likert-type scales. En Midwest research-to-practice conference in adult, continuing, and community Education (pp. 82-87). Columbus: Ohio State University. [ Links ]

19. Green, M. B. and Cromley, R. G. (1982). The horizontal merger: Its motives and spatial employment impacts. Economic Geography, 58 (4), 358-370. [ Links ]

20. Jones, G. (2008). Teoría organizacional. México: Pearson Education. [ Links ]

21. La República (2006, 17 de octubre). Noticias financieras: en 18 meses Davivienda realizó compras por $2,7 billones. Recuperado el 20 de marzo de 2008, de http://www.accionesdecolombia.com/portal/joomla/Acciones/index.php. [ Links ]

22. Ledesma, R.; Molina, G. and Varelo, P. (2002). Análisis de consistencia interna mediante Alpha de Cronbach: un programa basado en gráficos dinámicos. Psico-USF, 7 (2), 143-152. [ Links ]

23. Malhotra, N. and Peterson, M. (2006). Basic marketing research: A decision-making approach. New Jersey: Pearson Education. [ Links ]

24. Mascareñas, J. (2000). Fusiones y adquisiciones de empresas (3a ed.). Madrid: McGraw-Hill. [ Links ]

25. McCann, J. E. and Gilkey, R. (1990). Fusiones y adquisiciones de empresas. Madrid: Díaz de Santos. [ Links ]

26. Mead, W. J. (1969). Instantaneous merger profit as a conglomerate merger motive. Westearn Economic Journal, 7 (4), 295-306. [ Links ]

27. Pfeffer, J. (1972). Merger as a response to organizational interdependence. Administrative Science Quarterly, 17 (3), 382-394. [ Links ]

28. Schein, E. H. et al. (1990). Fusiones y adquisiciones: aspectos culturales y organizativos. Barcelona: Gestión 2000. [ Links ]

29. Shanmugam, B. and Nair, M. (2004). Mergers and acquisitions of banks in Malaysia. Managerial Finance, 30 (4), 1-18. [ Links ]

30. Stake, R. E. (1998). Investigación con estudio de casos. Madrid: Morata. [ Links ]

31. Tirole, J. (2002). The theory of industrial organization. Cambridge: The MIT Press. [ Links ]

32. Trautwein, F. (1990). Merger motives and merger prescriptions. Strategic Management Journal, 11 (4), 283-295. [ Links ]

33. Urdaneta, J. (2008, julio). Locals join M&A wave. LatinFinance. [ Links ]

34. Wernerfelt, B. (1997). A resource-based view of the firm. En N. J. Foss (Ed.), Resources, firms, and strategies: A reader in the resource-based perspective (pp. 117-130). Great Britain: Oxford Management Readers. [ Links ]

35. Williamson, O. E. (1996). Theory of the firm. The modern corporation: origins, evolution, attributes. En A. Sen (Ed.), Industrial organization (pp. 39-91). Delhi: Oxford University Press. [ Links ]

36. Yin, R. K. (2003). Case study research: Design and methods (3a ed., vol. V). California: Sage Publications. [ Links ]