Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Administración

versión impresa ISSN 0120-3592

Cuad. Adm. v.23 n.40 Bogotá ene./jun. 2010

* Este artículo es uno de los productos del proyecto de investigación Liquidez y actividad bursátil en los mercados accionarios colombianos 1997-2007, patrocinado por la Universidad EAFIT, Medellín, Colombia. Versiones de este trabajo fueron presentadas en el V Simposio Nacional y II internacional de Docentes de Finanzas, Medellín, agosto de 2008; VIII International Finance Conference, Cartagena, octubre de 2008, y en diferentes seminarios en las universidades EAFIT, ICESI y los Andes, en el 2008. Reconocemos la colaboración de la Bolsa de Valores de Colombia, la asistencia de Elizabeth T. Arroyave y las sugerencias de Andrés F. Fernández. El artículo se recibió el 13-03-2009 y se aprobó el 28-10-2009.

** PhD en Finanzas, Universidad de Indiana, Bloomington, Estados Unidos, 2007; MBA, Universidad EAFIT, Medellín, Colombia, 1999; ingeniero mecánico, Universidad EAFIT, 1991. Profesor titular, Universidad EAFIT. Director de la Maestría Sc. en Finanzas. Coordinador del grupo de investigación en Finanzas y Banca (GIFYB). Correo electrónico: dagudelo@eafit.edu.co.

RESUMEN

En este artículo se reseña el sustancial progreso, en materia de liquidez, del mercado accionario colombiano en los últimos 10 años. Esto se ha manifestado en una importante reducción de los márgenes de oferta-demanda en dicho período para la gran mayoría de acciones y para el promedio del mercado. Se presentan pruebas de que la fusión de tres bolsas (la de Bogotá, la de Medellín y la de Occidente), que originó la Bolsa de Valores de Colombia, el 3 de julio de 2001, está asociada con un aumento de la liquidez para un grupo representativo de acciones. El estudio también explora los determinantes y las regularidades de la liquidez en el mercado accionario. Entre otros, se encuentra que la liquidez aumenta con los rendimientos y con el número de operaciones y disminuye con la volatilidad y las crisis financieras, tanto en el mercado como en acciones individuales. Se discuten posibles explicaciones para dichas relaciones desde la literatura y opiniones de los agentes.

Palabras clave: liquidez, mercado accionario, bolsa de valores, microestructura de mercados.

ABSTRACT

This article discusses the substantial progress of the Colombian stock market in terms of liquidity in the past ten years. That progress has been manifested by an important drop in the supply and demand margins during the period for most of the stocks and for the market average. It gives evidence that the merger of the three stock exchanges (Bolsa de Bogotá, Bolsa de Medellín, and Bolsa de Occidente), which led to the birth of Bolsa de Valores de Colombia on July 3, 2001, is associated with increased liquidity for a representative group of stocks. The study also explores the determinants for the liquidity of the stock market and its regularities. Among other findings, liquidity increases when there are more returns and a greater number of operations and liquidity decreases when there is volatility and financial crises in the market and in individual stocks. Possible explanations for said relations are discussed referring to the literature on the topic and to stakeholder opinions.

Key words: liquidity, stock market, stock exchange, microstructure of markets.

RESUMO

Neste artigo descreve-se o substancial progresso, em matéria de liquidez, do mercado de ações colombiano nos últimos 10 anos. Isto tem se manifestado numa importante redução das margens de oferta-procura no período mencionado para a grande maioria das ações e para a média do mercado. Apresentam-se provas de que a fusão de três bolsas (a de Bogotá, a de Medellín e a do Ocidente), que deu origem a Bolsa de Valores da Colômbia, no dia 3 de julho de 2001, está associada com um aumento da liquidez para um grupo representativo de ações. O estudo explora também os determinantes e as regularidades da liquidez no mercado de ações. Entre outros, encontra-se que a liquidez aumenta com os rendimentos e com o número de operações e diminui com a volatilidade e as crises financeiras, tanto no mercado como em ações individuais. Discutem-se possíveis explicações para essas relações desde a literatura e opiniões dos agentes.

Palavras chave: liquidez, mercado de ações, bolsa de valores, microestrutura de mercados.

Introducción

La liquidez es uno de los aspectos más importantes en el estudio de los mercados financieros, junto con el rendimiento y el riesgo. En términos simples, la liquidez puede definirse como la facilidad de comprar o vender un activo financiero en grandes cantidades, a bajo costo y de manera rápida (Chordia, Sarkar y Subrahmanyam, 2005). El estudio de la liquidez es importante tanto desde el punto de vista del desarrollo de los mercados financieros como de sus implicaciones académicas.

La liquidez se ha ligado al desarrollo económico de una nación (Levine, 2003). La liquidez en los mercados de valores habilita a las empresas a financiar sus inversiones mediante emisión de títulos en el mercado primario a un menor costo y en mayor cantidad, ya que los compradores esperan incurrir en un menor costo cuando eventualmente los vendan en el mercado secundario (Ellul y Pagano, 2005). Desde el punto de vista de la eficiencia, la liquidez facilita que los analistas financieros adquieran información y la exploten a bajo costo (Hölmstrom y Tirole, 1993).

Por otro lado, los inversionistas institucionales han venido considerando la insuficiente liquidez como uno de los más importantes obstáculos para una mayor inversión en mercados emergentes, junto con los deficientes estándares de revelación financiera y regímenes regulatorios (Bekaert y Harvey, 2003; Freeman y Bartels, 2000). Más aún, la baja liquidez dificulta a los distintos agentes el poder explotar las oportunidades de altos rendimientos que históricamente han exhibido los mercados emergentes, tanto para estrategias de corto plazo como de largo plazo (Domowitz y Madhavan, 2001). Esto implica un mayor costo de capital para las empresas que emiten en dichos mercados1.

Desde el punto de vista académico, varios teoremas importantes en finanzas dependen críticamente del supuesto de que los inversionistas puedan vender y comprar activos financieros con facilidad y a bajo costo. Los ejemplos más sobresalientes los ofrecen la teoría de portafolio de Markowitz; el modelo estándar de precios de los activos de capital (CAPM), de Sharpe, Litner y Mossin; y el modelo de valoración de opciones europeas, de Black-Merton y Scholes. Si bien este suele ser un supuesto suficientemente realista para los activos más líquidos en un mercado financiero, no lo es ni para todos los activos ni en todos los momentos. La crisis financiera de Asia (1998) y la crisis financiera mundial (2007-2008) han demostrado dramáticamente cómo en ciertas condiciones críticas la liquidez en los mercados puede reducirse o desaparecer completamente.

Muy relacionado con el concepto de liquidez está el de fricciones del mercado, entendido como el conjunto de factores que impiden a los agentes tomar o liquidar posiciones en activos con facilidad. Dichas fricciones están representadas tanto en los costos de transacción en que debe incurrir el agente como en las restricciones de venta en corto (short-sales), los efectos distorsionadores por impuesto y las restricciones legales.

Los costos de transacción han sido típicamente estimados con las comisiones, el margen entre el precio de oferta y el precio de demanda (bid-ask spread) y el impacto en el precio (price impact). Korajczyk y Sadka (2004) proveen un excelente ejemplo en su evaluación de la estrategia de momentum en el mercado americano, al tener en cuenta dichos componentes del costo de transacción. Por otro lado, las ventas en corto no son permitidas en Colombia, lo cual limita la implementación de ciertas técnicas especulativas2.

Las bajas liquidez y actividad bursátil han sido históricamente importantes dificultades para agentes y analistas del mercado accionario colombiano. El bajo volumen transado ha sido reconocido como un serio limitante para el desarrollo del mercado. Este volumen como proporción del producto interno bruto (PIB) se redujo significativamente desde 1950 hasta inicios de los años noventa (Serrano, 2005). Más aún, en el 2000, agentes de la Bolsa de Medellín consideraban que sólo cinco de las más de 50 acciones inscritas tenían una importante actividad bursátil. En el 2001 se miraba con preocupación el efecto de la oferta pública de adquisición (OPA) de Bavaria sobre la liquidez del mercado (Suvalor, 2001). Similarmente, en el 2007 se anticipaba el efecto negativo de la emisión de acciones de Ecopetrol, la mayor en la historia del mercado accionario colombiano, sobre la liquidez y actividad bursátil (Portafolio, 2007).

Ahora bien, con la fusión de las tres bolsas existentes en la Bolsa de Valores de Colombia (BVC), se ha reportado un gran aumento en la actividad bursátil, en particular desde el 2003 hasta el presente, y se percibe un aumento de la liquidez, aunque no debidamente documentado. Al centralizar la información de las operaciones en acciones y de los agentes participantes y unificar la cotización de las acciones en el país, el mayor beneficio esperado era la reducción de los costos de transacción y un mayor volumen transado (La República, 2001a). De hecho, en palabras del primer presidente de la BVC, Augusto Acosta: "La unificación de las tres Bolsas contribuirá a mejorar la liquidez de los papeles" (La República, 2001b).

De acuerdo con lo anterior, el presente proyecto se propone estudiar los niveles y la evolución de liquidez del mercado accionario colombiano en los últimos 10 años. Dicho estudio comprende su caracterización, la evaluación de los factores determinantes y el estudio del efecto de eventos importantes sobre dichas variables. En primer lugar, la caracterización requiere medir dicha variable empleando bases de datos originales y depuradas, así como comprobar su evaluación en el tiempo y su variación entre diferentes acciones. La liquidez será medida con el margen entre la oferta y la demanda (bid-ask spread), la medida más ampliamente aceptada de liquidez.

En segundo lugar, es importante establecer cuáles variables de mercado tienen un efecto positivo o negativo en la liquidez y actividad bursátil. La literatura ha identificado, mediante modelos econométricos, que variables como los rendimientos, la volatilidad, la tasa de interés y los días de noticias macroeconómicas afectan la liquidez en series de tiempo.

Finalmente, los modelos econométricos nos permitirán establecer el efecto de dos importantes eventos en la liquidez del mercado: la fusión de las bolsas de valores, en julio de 2001, y la crisis financiera, entre mayo y junio de 2006.

El informe está organizado de la siguiente forma: la primera sección define formalmente las medidas de liquidez. La segunda resume lo modelos teóricos y los algunos resultados empíricos en los mercados financieros internacionales que sustentan este estudio. La tercera sección explica las hipótesis básicas que guían este estudio, en conexión con los modelos teóricos y hallazgos empíricos de la literatura, además de las observaciones anecdóticas del mercado accionario colombiano. La cuarta describe las bases de datos empleadas en este estudio y las principales transformaciones necesarias para poder usarlas. La quinta sección reseña las estadísticas básicas de la evolución de las medidas de liquidez. La sexta presenta los modelos econométricos requeridos para probar las hipótesis del estudio y los resultados respectivos. Finalmente, el informe presenta las conclusiones que resumen los principales hallazgos.

1. Definiciones básicas

En términos generales, la liquidez puede definirse como "la habilidad para transar grandes cantidades de un activo, de manera rápida, a bajo costo y en el momento que se desee" (Harris, 2003, p. 394). Esta simple definición pone de presente su carácter multidimensional al involucrar aspectos de costo, tiempo y disponibilidad. En los mercados financieros han sido usualmente propuestos como medidas de la liquidez el margen entre la oferta y la demanda (bid-ask spread), relacionado con los costos de transacción; la profundidad (depth), asociada con la cantidad de activos que se pueden transar en un momento dado a un cierto precio, y el impacto en el precio (price impact), que mide el cambio en el precio debido a una transacción de un determinado tamaño3.

Este estudio se concentra en la primera medida, por dos razones: (1) por tratarse de la medida más empleada de liquidez en estudios similares de mercados financieros internacionales y (2) por carecer de información que permita hallar las medidas de profundidad o medidas transaccionales de impacto en el precio. Se deja, para futuros estudios, el estudio de la liquidez con medidas alternativas.

El margen oferta-demanda es la medida más comúnmente empleada de liquidez. En un mercado financiero continuo, normalmente existe un precio para la compra o precio demandado (bid) y un precio para la venta, o precio ofrecido (ask). De esta manera, cuando ingresa una orden de compra (venta) de mercado, esta será ejecutada totalmente al precio demandado (ofrecido), si la cantidad de la orden puede ser satisfecha por la profundidad de la punta de venta (compra) o parcialmente si no es así. La diferencia entre dichos precios suele ser normalizada dividiéndola por el precio promedio. De esta forma, el margen oferta-demanda se define de la siguiente manera:

El margen proporcional así definido tiene una interpretación económica directa como costo de transacción. De esta forma, si un agente adquiere un paquete de acciones mediante una orden de mercado, con puntas de $100 y $105, estará pagando un costo de transacción del 2,5% sobre el precio promedio. Si un tiempo después lo vende mediante una orden de mercado, con puntas de $120 y 127,2, tendría un costo de transacción del 3% sobre el precio promedio.

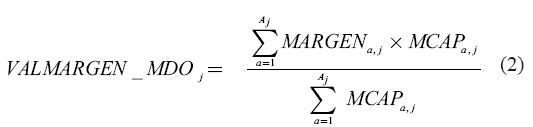

La liquidez puede definirse igualmente para el mercado accionario como un todo. Siguiendo la literatura internacional (Chordia, Roll y Subrahmanyam, 2000; Goyenko, Holden, Lundblad y Trzcinka, 2008), se emplean dos formas de ponderación de los márgenes a través del mercado. La primera consiste en ponderar los márgenes de acuerdo con su capitalización de mercado (MCAPa, j), de manera que se obtiene el margen ponderado por valor de mercado: valmargen_mdo. Este tipo de ponderación les da necesariamente más peso a las acciones de empresas más grandes de la bolsa que normalmente suelen tener menores márgenes.

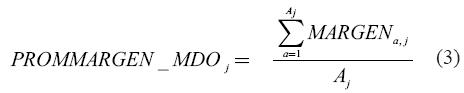

La segunda forma consiste en ponderar los márgenes con pesos iguales, para obtener el margen promedio simple: prommargen_mdo. Este tipo de ponderación, si bien le da a cada empresa el mismo peso, termina por ser más influenciado por las acciones con mayores márgenes y, por lo tanto, menos líquidas. De esta forma, los márgenes promedios del mercado se definen para un período j (mes o día) de la siguiente manera:

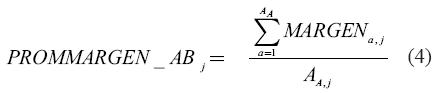

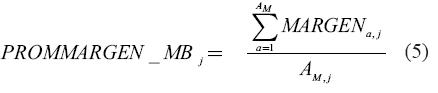

Donde Aj es el número total de acciones en el mercado en el período j. Adicionalmente, nos interesa calcular los promedios simples de los márgenes para las acciones de alta y de media bursatilidad por separado, que se definen de manera análoga al promedio simple del mercado:

Donde AA, jy AM, j son respectivamente los números totales de acciones de alta y media bursatilidad en el período j.

Al calcular las cuatros anteriores variables de margen promedio de mercado en frecuencia diaria, se presenta una complicación adicional: las acciones no tienen necesariamente datos de márgenes para todos los días. Esto se debe a que falta el precio de demanda, el precio de oferta o ambos, y suele ser un mayor problema en días con poca actividad y en acciones de menor bursatilidad.

Esta situación también se presenta en el mercado estadounidense, según reportan Chordia et al. (2000). Dichos autores proponen dos alternativas para obviar este problema: la primera, pasar por alto dichas acciones en los días faltantes para el cálculo de los promedios. La segunda, llenar los "huecos" en las series trayendo el dato de margen más reciente disponible hasta 10 días atrás. La primera alternativa sólo considera los datos disponibles y evita causar la persistencia artificial que se genera con la segunda. Sin embargo, la segunda alternativa evita el problema de ruido adicional que se genera en la primera por las acciones que entran y salen del promedio.

Se adopta la primera alternativa, dado que nos parece más importante no generar una persistencia artificial en las variables, aun reconociendo que esta forma de cálculo produce ruido adicional en las variables de liquidez de mercado y, por ende, reduce la eficiencia en la estimación de los parámetros de los modelos econométricos. Ahora bien, incluso con lo anterior, las series de las variables de liquidez de mercado que son empleadas en los modelos econométricos presentan "vacíos" inevitables, debido a la inexistencia del informe diario de la BVC para un grupo de 51 días. Algunos de dichos faltantes se dan en días sucesivos.

Los modelos econométricos de la familia ARMA y GARCH que se emplean requieren continuidad en las series, lo que hizo necesario emplear un procedimiento de estimación de las variables en los días faltantes. Esto se logró con una estimación de un modelo de mínimos cuadrados con términos autorregre-sivos (AR) de la variable, que permitió llenar los vacíos en la variable teniendo en cuenta su estructura temporal.

2. Revisión de la literatura

A continuación se presenta un resumen de los estudios previos, tanto teóricos como empíricos de liquidez, que sirven para contextualizar los modelos y resultados de la presente investigación.

2.1 Modelos teóricos de la liquidez

Desde un punto de vista académico, la literatura de microestructura de mercados ha establecido modelos de los factores determinantes de la liquidez en los mercados financieros. Estos modelos típicamente abordan el problema de la liquidez desde el punto de vista de un proveedor de liquidez, es decir, aquel agente que en cualquier momento está ofreciendo puntas de compra o de venta para un determinado activo. Este agente requerirá por ello mantener un inventario del activo y derivará una utilidad del margen entre la compra y la venta.

Además, el proveedor de liquidez no podrá establecer un margen exageradamente alto, ya que tendrá que competir con otros agentes interesados en dicha utilidad. En la Bolsa de Nueva York (NYSE) existe un agente designado para tal fin, denominado especialista, que debe competir con el libro de órdenes. Por su parte, en el mercado accionario NASDAQ existen corredores especializados (dealers) que se encargan de cotizar permanentemente ofertas de compra y venta para ciertas acciones. En muchos otros mercados accionarios internacionales, entre estos el colombiano, no existe generalmente un agente formal designado como proveedor de liquidez, pues la liquidez es proporcionada por el libro de órdenes límite; sin embargo, se asume la existencia de agentes que compiten poniendo órdenes de compra y de venta de manera informal.

Por otro lado, los modelos de liquidez han establecido teóricamente que la liquidez de las acciones, medida como el margen entre la oferta y la demanda y como el impacto en el precio es función de tres factores determinantes: la asimetría de la información, los costos de inventario para el proveedor de liquidez y los costos de transacción inherentes a la estructura misma de la bolsa de valores (Glosten y Harris, 1988).

El primer factor, la asimetría de la información, puede definirse como la probabilidad de que el proveedor de liquidez deba transar con un agente informado. Intuitivamente, si dicha probabilidad aumenta, el proveedor de liquidez ampliará sus márgenes en anticipación de que puede terminar en el lado "incorrecto" de la transacción. Por ejemplo, si un agente informado anticipa una noticia positiva sobre determinada acción que no se ha reflejado en los precios, le comprará activamente acciones al proveedor de liquidez, el cual inadvertidamente incurrirá en una pérdida una vez se conozca la noticia. En anticipación a esto, el proveedor de liquidez aumentará el margen oferta-demanda siempre que perciba que existe una importante probabilidad de transar con agentes informados.

El efecto de la asimetría de información en el margen ha sido modelado teóricamente por estudios como los de Kyle (1985) y Glosten y Milgrom (1985), los cuales modelan el comportamiento de los precios y transacciones en un mercado donde existe un especialista (market maker) neutral ante el riesgo como proveedor de liquidez. En ambos modelos hay un único agente con información y múltiples agentes no informados (noise o liquidity traders). El agente informado explota su ventaja, colocando órdenes de compra (venta) cuando la acción está por debajo (por encima) de su valor verdadero que sólo él conoce. El valor verdadero de la acción se revela al final del período de transacción.

Por su parte, los agentes no informados transan solamente por necesidades de liquidez, y aleatoriamente compran o venden la acción. El especialista es un agente neutral ante el riesgo y competitivo que provee liquidez al mercado, fijando un precio único, en Kyle (1985), o fijando tanto una cotización de oferta como de demanda, en Glosten y Milgrom (1985). De la secuencia de órdenes, el especialista infiere la posible presencia de un agente con información. En el modelo de Glosten y Milgrom (1985), el especialista observa la secuencia de precios, y mientras más probable sea que haya un agente informado que compre (venda) en el mercado, más altos (bajos) serán tanto los precios de oferta como los de demanda y mayor el margen entre ellos.

El efecto de los costos de inventario es modelado teóricamente por Grossman y Miller (1988) y Ho y Stoll (1981). Ambos artículos modelan un mercado sin agentes informados, pero con un especialista averso al riesgo que mantiene un inventario óptimo del activo y que busca maximizar su utilidad. Dado que la utilidad disminuirá con el riesgo, en estos modelos el margen entre compra y venta disminuye con parámetros que disminuyan el riesgo de mantener un inventario, como el volumen de transacción esperado y el número de órdenes. A su vez, el margen aumenta tanto con factores que incrementan el riesgo del inventario -por ejemplo, la volatilidad del activo o el desbalance de las órdenes (order imbalance)- como con factores que aumenten el costo de oportunidad del inventario -por ejemplo, la tasa de interés y los rendimientos negativos en la acción-.

El efecto de los costos de transacción en la liquidez es bastante directo. En ausencia de los otros dos factores discutidos, los costos que implica tener una operación en el mercado accionario deben ser recuperados por el proveedor de liquidez vía el margen entre la oferta y la demanda. Este efecto ha sido modelado por estudios metodológicos como los de Roll (1984) y Lesmond, Odgen y Trzcinka (1999).

El primer estudio asume un mercado en el cual no existe ni asimetría de la información, ni costos de inventarios, sino que el diferencial entre la oferta y la demanda está dado por los costos de transacción. El autor muestra de qué manera en este tipo de mercados el margen proporcional entre oferta y demanda se puede estimar simplemente como la raíz cuadrada de la covarianza de precios medidos a intervalos sucesivos.

2.2 Resultados de estudios empíricos

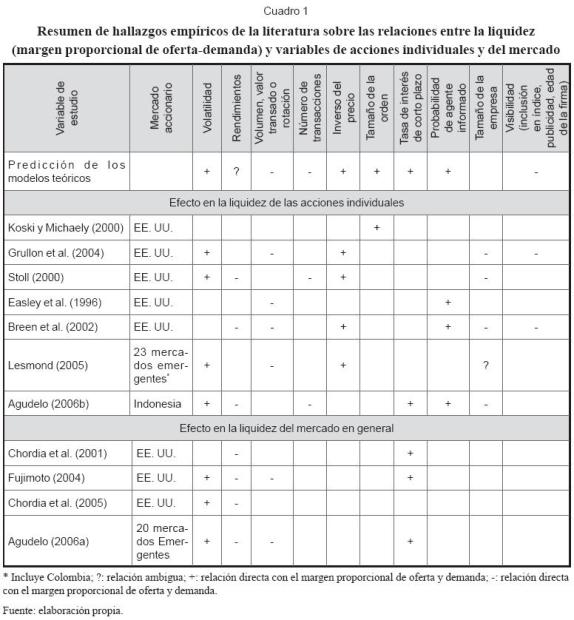

Desde un punto de vista empírico, diversos estudios han consistentemente confirmado las predicciones de los modelos teóricos, como se indican a continuación y se resumen en el Cuadro 1.

Cómo se mencionó, los modelos teóricos basados en costos de inventario implican que a mayor volatilidad, mayor margen de ofertademanda, en cuanto una acción más volátil presentará un mayor riesgo de un cambio de precio adverso para el proveedor de liquidez. Adicionalmente, en el modelo de Kyle (1985), una mayor volatilidad hará más difícil para el proveedor de liquidez distinguir las transacciones de los agentes informados con relación a las de los no informados y, por lo tanto, conllevará un mayor impacto en el precio. Esto ha sido confirmado en diferentes estudios en series de tiempo para el mercado en general, como en Chordia et al. (2005) y Fujimoto (2004).

Consistentemente, los resultados empíricos muestran una relación positiva entre rendimientos y liquidez: rendimientos positivos están asociados con menores márgenes (mayor liquidez), y rendimientos negativos, con mayores márgenes (menor liquidez), como en Stoll (2000) y Chordia et al. (2001). Los modelos teóricos no ofrecen una explicación clara a este efecto; sin embargo, ha sido explicado en el sentido de que los proveedores de liquidez, en la medida en que mantienen un inventario positivo de la acción, se ven perjudicados en un mercado bajista y beneficiados en uno alcista.

Los modelos de costos de inventario implican un claro efecto positivo de la actividad bursátil en la liquidez, sea que se mida como volumen, valor transado, rotación o número de transacciones. Dicho efecto es confirmado empíricamente en estudios como Stoll (2000), Lesmond (2005) y Fujimoto (2004). Como explicación alternativa, Breen, Hodrick y Korajczyk (2002) sugieren que la relación puede ser inversa: acciones con mayor liquidez serán transadas más frecuentemente por presentar menores costos de transacción. Similarmente, la tasa de interés, un claro factor de costos de inventario, ha sido asociada a mayores márgenes (menor liquidez) en series de tiempo por Agudelo (2006), Chordia et al. (2001) y Fujimoto (2004).

3. Hipótesis

La revisión de la literatura nos permite plantear las siguientes hipótesis esperadas con relación al comportamiento de la liquidez en los mercados financieros colombianos:

H1.1: Se espera una relación positiva entre los rendimientos y la liquidez. Mayores rendimientos reducen los costos para los proveedores de liquidez y atraen un mayor número de inversionistas no informados, lo cual debe reducir el margen entre los precios ofrecidos y demandados. Dicha relación ha sido documentada por Chordia et al. (2005) para el mercado estadounidense y por Agudelo (2006) para varios países emergentes.

H1.2: Se espera una relación negativa entre la volatilidad y la liquidez. Una mayor volatilidad aumenta el riesgo de movimientos adversos en el precio que desvaloricen el portafolio del proveedor de liquidez, como lo muestran Ho y Stoll (1981). Además, diaria e intradiariamente, un mayor margen entre los precios de oferta y demanda conlleva mayor volatilidad por efecto del salto entre dichos precios (bid-ask bounce), como en Roll (1984).

H1.3: Se espera una relación positiva entre la liquidez y la actividad bursátil. Una mayor actividad bursátil reduce el riesgo de no encontrar contrapartes para el proveedor de liquidez cuando busque balancear sus posiciones, como en el modelo Ho y Stoll (1981). En principio, es ambiguo si la actividad bur-sátil debe medirse como valor transado o como número de operaciones en un modelo de series de tiempo que explique la liquidez, por lo que se emplearán ambas medidas4.

H1.4: Se espera una relación negativa entre la liquidez y la tasa de interés de corto plazo. Dicha tasa representa un costo de financiación o de oportunidad en el inventario del proveedor de liquidez, como en el modelo de Grossman y Miller (1988). Este comportamiento ha sido documentado por Chordia et al. (2000) y Fujimoto (2004), en Estados Unidos, y por Agudelo (2006), en un grupo de países emergentes.

H1.5: Se espera la presencia de patrones estacionales en la liquidez del mercado. Similar a los encontrados por Chordia et al. (2000 y 2005), se espera encontrar patrones diarios y mensuales en la liquidez del mercado colombiano. En particular, operadores del mercado sugieren que la liquidez y la actividad bursátil aumentan hacia el final y el principio del año y decaen alrededor de días festivos.

H1.6: Se espera la disminución de la liquidez en días inmediatamente previos a anuncios macroeconómicos. La mayor incertidumbre generada por los anuncios macroeconómicos debería tener el efecto de disminuir la liquidez en el mercado, tal como en Chordia et al. (2000)5, al aumentar la incertidumbre del mercado.

H2.1: Se espera que la fusión de las tres bolsas de valores en la BVC, en julio de 2001, haya tenido un efecto positivo en la liquidez del mercado accionario. La concentración de agentes en una sola bolsa debería aumentar la liquidez vía tres factores: (a) una mayor competencia entre los proveedores de liquidez, lo que reduciría su poder de mercado al pasar de tres bolsas segmentadas a una sola bolsa; (b) una reducción de costos de inventario para los proveedores de liquidez, al tener una mayor probabilidad de encontrar contrapartes para sus operaciones, y (c) una reducción de costos de transacción, al trabajar en una plataforma más moderna.

4. Datos

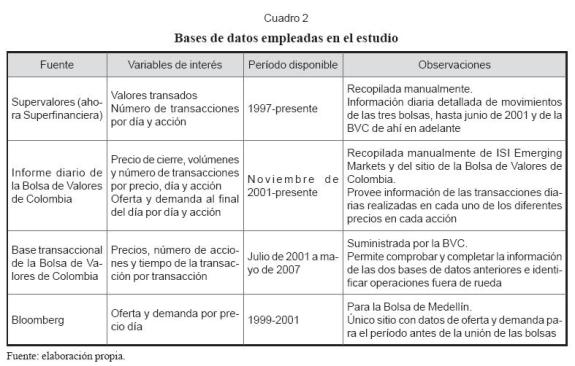

La ausencia de bases de datos consolidadas sobre el mercado accionario colombiano para el período de la muestra implicó recurrir a una variedad de bases de datos, las más importantes de ellas compiladas manualmente y que se resumen en el Cuadro 2. Para la variable fundamental de liquidez, el margen de oferta y demanda, es preciso obtener series de precios de oferta y demanda para acciones individuales en frecuencia diaria.

Dichas series están disponibles de dos fuentes: para antes de la fusión de las bolsas (julio de 2001), Bloomberg recopilaba estas variables para las acciones de la Bolsa de Medellín, desde diciembre de 1998, misma fuente empleada por Lesmond (2005). Después de la fusión dichos precios están en el informe diario de la BVC y requirieron una cuidadosa compilación manual. A nuestro entender, estas son las dos únicas fuentes disponibles en Colombia para los precios de oferta y demanda.

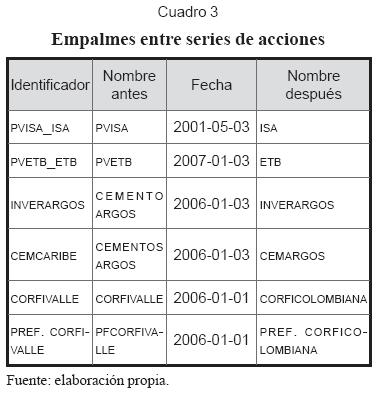

Dentro del proceso de creación de las series fue preciso tener cuidado con la continuidad de las acciones, dado el proceso de fusiones y adquisiciones que aconteció en los últimos 10 años. El criterio general fue preservar la continuidad en las series de las empresas líderes en las fusiones (por ejemplo, CemCaribe) con la empresa resultante de la fusión, y darle fin en el momento de la conversión a las series de las empresas no líderes (por ejemplo, Cementos Paz del Río y Cementos del Valle). El detalle de los empalmes entre series se presenta en el Cuadro 3.

5. Descripción de las series

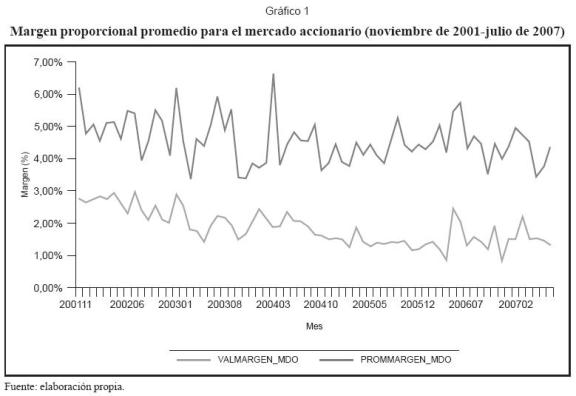

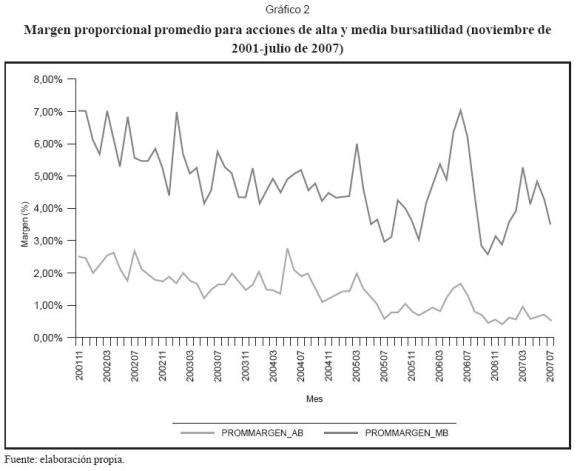

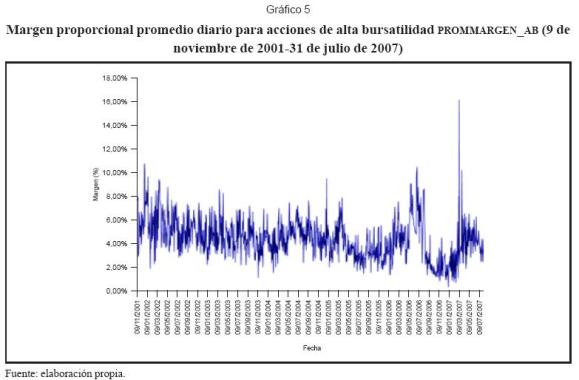

Los gráficos 1 y 2 representan las variables promedio de liquidez para el mercado accionario, definidas en la sección 1: valmargen_ mdo, prommargen_mdo, prommargen_ab y prommargen_mb, desde noviembre de 2001 hasta julio de 2007. Se comprueba que el promedio del margen ponderado por valor de mercado (valmargen_mdo), al estar dominado por empresas mayores y más líquidas, presenta valores entre 1% y 3% en el período, consistentemente menores que el promedio simple (prommargen_mdo), que varía entre 3,4% y 6,5%.

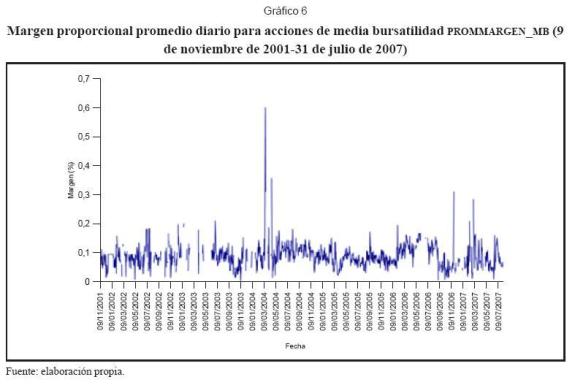

Por su parte, como es de esperarse, el promedio de las acciones de alta bursatilidad (prommargen_ab), entre 0,4% y 3%, es consistentemente inferior al correspondiente a acciones de media bursatilidad (prommargen_mb), entre 2,5% y 7%. Se evidencia, además, una importante tendencia decreciente en los márgenes promedio, particularmente en el promedio por valor de mercado y en los promedios de las de alta y media bursatilidad. Esta tendencia parece especialmente acentuada hasta comienzos de 2006. También se aprecian los picos de liquidez entre mayo y julio de 2006, que coinciden con la crisis de los mercados financieros.

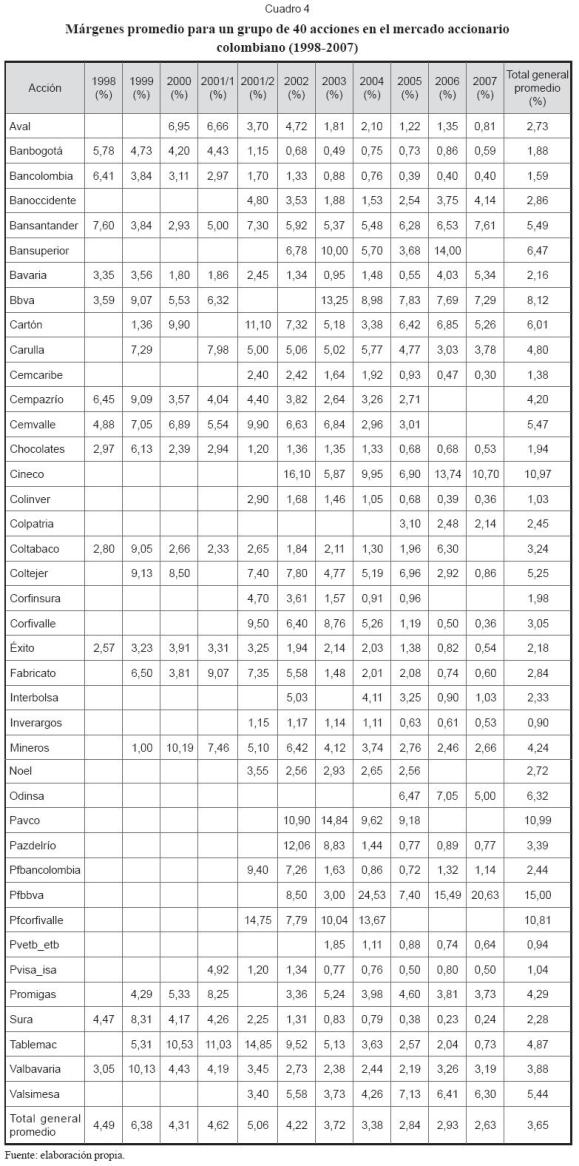

En el mercado, estos patrones también tienden a darse en acciones individuales. El Cuadro 4 presenta los márgenes promedio anuales para un grupo de 40 acciones representativas del mercado, entre estas 21 para las cuales existe información antes de la fusión de las bolsas. Los márgenes en el 2001 se presentan en cada uno de los dos semestres por separado para acentuar el cambio que hubo por efecto de la fusión de las bolsas.

En el Cuadro 4 se evidencia una reducción inmediata en los márgenes de oferta para 12 de las 21 acciones, de los cuales se pudieron obtener datos antes de la fusión de las bolsas. De las nueve restantes, para 5 de ellas los márgenes disminuyen en 2002 con relación al primer semestre de 2001. Tomado en conjunto, la evidencia es consistente con la hipótesis de que la fusión de las bolsas trajo una mejora en la liquidez. Para confirmar este resultado se requiere una prueba estadística más rigurosa, que se presenta en la sección 6.

Se evidencia también una tendencia decreciente de los márgenes para la mayoría de acciones desde la fusión de las bolsas hasta el final de la muestra. Este patrón se presentó en acciones tradicionalmente muy líquidas -por ejemplo, Bancolombia, Suramericana y Argos- y en acciones que en los últimos años han sido catalogadas como especulativas -por ejemplo, Tablemac, Coltejer, Paz del Río y Fabricato-. Excepciones a este patrón fueron Bavaria y Coltabaco, cuyas acciones fueron delistadas, después de procesos de compra6. En el caso de Paz del Río, los altos márgenes entre abril y junio de 2006 parecen coincidir con las noticias de la inminente liquidación7.

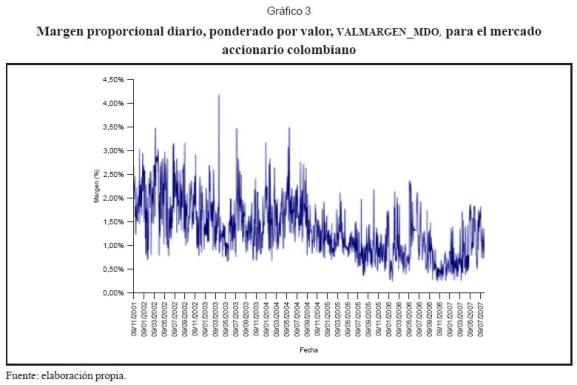

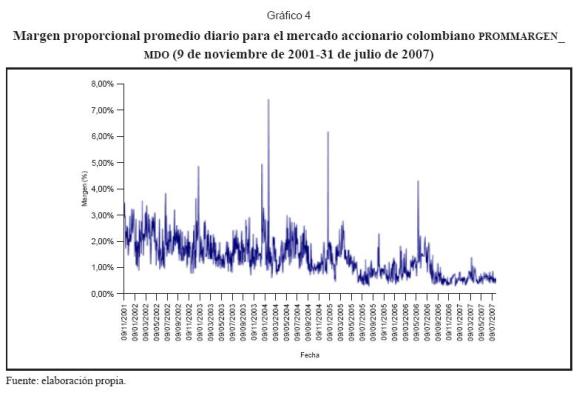

Los gráficos 3, 4, 5 y 6 muestran las series diarias de liquidez para el mercado y para los grupos de acciones de alta y media bursatilidad. En general, estos gráficos evidencian una gran variación día a día, persistencia y días contiguos de alta volatilidad (clusters); entre tanto, los márgenes presentan una clara tendencia decreciente, con excepción de la de acciones de media bursatilidad.

6. Modelos econométricos y resultados

En esta sección se plantean los modelos econométricos y estadísticos que permiten poner a prueba las hipótesis de la sección 3 y las observaciones generales de la sección 5.

6.1 Pruebas sobre modelo de liquidez de mercado

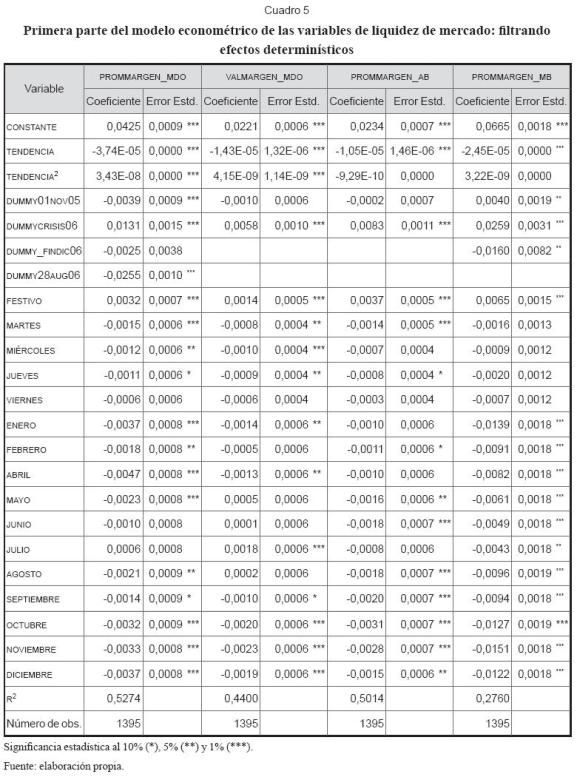

El primer grupo de modelos econométricos pretende explicar el comportamiento de la liquidez diaria del mercado, medida según las variables definidas en la sección 1. En primer lugar, como se ilustra en los gráficos 3 a 6, y como se verifica con pruebas de raíz unitaria8, las cuatro medidas de liquidez de mercado son no estacionarias. De hecho, estas series típicamente presentan tendencias, estacionalidades y saltos estructurales. Siguiendo Chordia et al. (2005) se procede a eliminar dichos efectos con la siguiente regresión:

Donde Xt es cada una de las cuatro variables de margen promedio del mercado, t es una variable de tendencia, di son cuatro variables binarias (dummies) para el día de la semana (día omitido el lunes) y mi son once variables binarias para el mes (mes omitido: marzo). Por su parte Di representa un grupo de k variables binarias, que se describen a continuación:

• Una variable binaria igual a 1 a partir del 1º de noviembre del 2005, cuando sucedió la ampliación de horario de la bolsa, y cero para las demás fechas.

• Una variable binaria igual a 1 para el período del 11 de mayo hasta el 14 de junio de 2006 incluso, correspondiente a la aguda crisis del mercado accionario en dicha época, y 0 para las demás fechas.

• Una variable binaria para un día inmediatamente antes o inmediatamente después de un festivo, y 0 para las demás fechas. Por lo tanto, esta variable será 1 para un martes luego de un lunes festivo, pero no generalmente para el viernes anterior.

Para la variable prommargen_mdo se hace preciso agregar dos variables binarias adicionales, una de ellas para filtrar un cambio estructural presente al 28 de agosto de 2006, y otro para filtrar dos días atípicos (outliers) al final de diciembre de 2006. Para la variable prommargen_mb se requiere también la segunda variable binaria.

Finalmente, βi, θi, γi y λi son los coeficientes estimados en la regresión, y X-t es el residual de la ecuación, la cual se denomina liquidez de mercado filtrada para los efectos determinísticos

Los resultados de las regresiones (6) se presentan en el Cuadro 5 para las cuatro variables de liquidez de mercado. Se destacan los altos R2 del modelo, que ponen de presente la importancia de los efectos determinísticos y estacionarios en la descripción de estas variables.

En segundo lugar, existe evidencia de menores márgenes y, por lo tanto, mayor liquidez hacia el final de un año e inicio del siguiente, desde agosto hasta febrero. Los meses de marzo, junio y julio, en general, tienden a presentar mayores márgenes (menor liquidez).

En tercer lugar, los resultados de las variables binarias del día de la semana revelan que la liquidez tiende a ser menor los lunes y los viernes. Estos dos últimos resultados confirman la existencia de patrones estacionales en la liquidez como se planteó en H1.5.

Finalmente, se confirma la tendencia decreciente de la liquidez en el tiempo de estudio. Tal como está dado por el coeficiente de t en el margen promedio por valor, la liquidez se redujo a un ritmo promedio de 0,34% anual durante el período de muestra9.

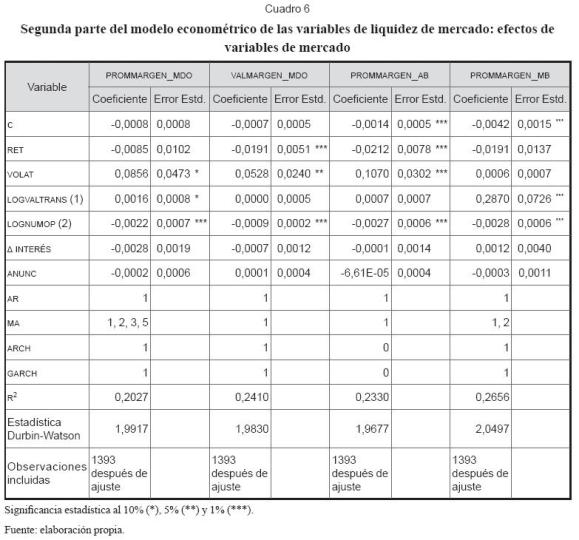

A continuación es necesario asegurar que las variables de liquidez filtradas X-t sean estacionarias por los criterios indicados en el pie de página 8. En la segunda parte del modelo se lleva a cabo una regresión de las cuatro variables de liquidez X-t sobre las variables de mercado, tal como se indica a continuación:

Donde RETt es el rendimiento diario del Índice General de la Bolsa de Colombia (IGBC) y VOLATt su respectiva volatilidad. En los cuatro modelos (7) se intentaron tres alternativas de estimar la volatilidad diaria siguiendo las prácticas de la literatura: valor absoluto del rendimiento diario, rendimiento diario al cuadrado y volatilidad estimada por un modelo GARCH(1,1) sobre los rendimientos diarios. Esta última resultó ser la variable más significativa en los cuatro modelos, y finalmente fue la adoptada para medir VOLATt.

LOGVALTRANSt y LOGNUMOPt son, respectivamente, el logaritmo del valor transado y del número de operaciones transado filtrados por los efectos determinísticos (ecuación 6) y consistentes con la respectiva variable de liquidez. Así, para las variables de margen promedio de mercado ponderado por valor y promedio simple, las variables de valor transado y número de operaciones son las correspondientes al mercado, mientras que para los promedios de las acciones de alta y media bursatilidad son las correspondientes a estos dos grupos de acciones.

ΔINTERESt es el cambio diario de la tasa de interés. Se intentaron dos tipos de tasas de interés: la DTF y la TIB, y finalmente se adoptó esta última, pero los resultados fueron cualitativamente los mismos. Fue preciso trabajar con la primera diferencia, en lugar de la variable en nivel, dado que las tasas de interés presentan una clara raíz unitaria.

ANUNC es la variable binaria de anuncios macroeconómicos. La variable es uno si en el día t habrá un anuncio macroeconómico después de la rueda de la bolsa o habrá un anuncio al otro día antes o durante la rueda. Se incluyeron lo anuncios mensuales de la inflación (IPC), así como los anuncios trimestrales del PIB.

Adicionalmente, el modelo se ajusta por el método de Box-Jenkins, incorporando efectos ARMA(p,q) y ARCH-GARCH, para así garantizar que los residuales et sean ruido blanco. Los resultados de los modelos (7) se presentan en el Cuadro 6 y nos permiten poner a prueba las hipótesis del estudio sobre los factores determinantes de la liquidez en un contexto de series de tiempo. Se indica el orden de los efectos AR, MA, ARCH y GARCH necesarios para ajustar los residuales. Dichos efectos ponen de relieve la alta persistencia de las cuatro variables de liquidez de mercado y la presencia de efectos de heterocedasticidad en tres de las cuatro variables.

La relación positiva (negativa) entre rendimientos y liquidez (márgenes), explicada en H1.1, es altamente significativa en las acciones de alta bursatilidad, pero es inexistente en las de media. Para tener una idea del efecto económico considérese que si el mercado subiera (bajara) un 2% en un día, induciría una reducción (subida) promedio del 0,04% en las acciones de mayor bursatilidad.

Por su parte, la relación negativa (positiva) entre volatilidad y liquidez (márgenes), expuesta en H1.2 es significativa estadísticamente en tres de los cuatro modelos de liquidez de mercado y es inexistente para las acciones de media bursatilidad. Claramente este efecto también está concentrado en las acciones de alta bursatilidad, pero su magnitud económica es muy pequeña. Una desviación estándar en VOLATt (0,67%) está relacionada sólo con un cambio promedio de 0,067% en el margen promedio de las acciones de alta bursatilidad.

Con relación a las variables de actividad bursátil en el modelo de liquidez de mercado, valor transado y número de operaciones, la segunda resulta altamente significativa y con el signo esperado. El efecto del valor transado es significativo en sólo un caso y tiene el signo opuesto al esperado. De allí concluimos la relación directa entre actividad bursátil y liquidez postulada en H1.3, empleando el número de operaciones para medir la ac-tividad. El efecto positivo del volumen en el margen en dos de los modelos parece deberse al efecto del valor transado promedio por transacción, el cual sí puede esperarse que aumente el margen oferta-demanda.

Finalmente, no pudo determinarse un efecto significativo de los cambios en la tasa de interés sobre la liquidez del mercado, contrario a lo postulado por H1.4. Estos resultados persisten si se emplea en lugar de la TIB, la DTF.

En resumen, el modelo econométrico de la liquidez del mercado en serie de tiempo evidencia fuertes factores estacionales, relacionados tanto con el día de la semana como con el mes del año y con los festivos. Así mismo, se logró comprobar el efecto nocivo de la crisis financiera y la volatilidad sobre la liquidez y el efecto benéfico de un mayor número de operaciones. Además, se encontró sólo débil evidencia de que mercados al alza tienden a ser algo más líquidos que mercados a la baja. Por último, no se encontraron indicios de los efectos de las tasas de interés y de la ampliación del horario en la liquidez del mercado.

6.2 Pruebas sobre el efecto de la fusión de las bolsas en la liquidez

Comprobar el efecto de la fusión de las bolsas en julio de 2001 en la liquidez se dificulta por la ausencia de una serie de liquidez de mercado continua que comience antes de dicho evento. Más aún, los datos de precios de oferta y demanda para antes de la fusión, procedentes de Bloomberg, sólo existen para el subconjunto de acciones que transaban en la Bolsa de Medellín. Además, después de la fusión de las bolsas, la disponibilidad de dichos precios comienza sólo partir de noviembre del 2001.

A efectos de obviar estas dificultades, decidimos comparar en acciones individuales la distribución de los márgenes diarios un año antes de la fusión (desde mayo de 2000 a junio de 2001) con la distribución de márgenes diarios en los primeros 12 meses con información disponible después de la fusión (desde noviembre de 2001 a octubre de 2002). Naturalmente, esta comparación está restringida para las acciones individuales que tenían información tanto en la Bolsa de Medellín como en la BVC en ambos períodos.

Al tomar un año completo se incorpora un mayor número de datos y reducimos el efecto de patrones estacionales. También se impone como restricción adicional que la acción tenga, al menos, 15 días de margen antes de la fusión de las bolsas10. La lista de 15 acciones que cumplen los criterios se presenta en el Cuadro 7, en el cual también se presenta el número de márgenes diarios, su promedio y el error estándar de la media antes de la fusión y después de esta.

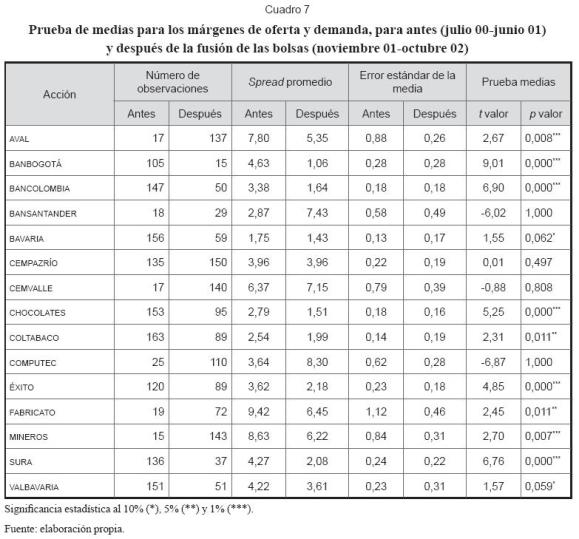

Se emplea una prueba estadística t de medias entre dos grupos con diferente varianza, para comprobar la hipótesis nula de que en promedio los márgenes no cambiaron tras la fusión de las bolsas. La hipótesis alternativa es que el valor promedio de los márgenes se redujo. La estadística t respectiva y el valor de p se presentan en las dos últimas columnas del Cuadro 7.

De 15 acciones, 11 presentan una reducción márgenes promedio significativa al 10%, y 9 de ellas, significativa al 5%. En dos casos (Cemvalle y Cementos Paz del Río) no puede rechazarse que el margen promedio continuó igual, y otros dos casos (Bansantander y Computec) se evidencia un incremento significativo de los márgenes de oferta y demanda tras la fusión.

En cualquier caso, las acciones más representativas de la antigua Bolsa de Medellín: Bancolombia, Suramericana, Argos, Chocolates, Bavaria y Banco de Bogotá, y que siguieron siendo líderes en la nueva bolsa, presentan todas una significativa reducción de los márgenes en el primer año de la BVC. De esta forma, la evidencia tomada en con-junto es consistente con la hipótesis H2.1, en cuanto la fusión de las tres bolsas está relacionada con una reducción de los márgenes de oferta y demanda de las acciones, es decir, un incremento en su liquidez.

Conclusiones

A nuestro entender, este es el primer estudio que aborda con detalle la medición de la liquidez en el mercado accionario colombiano. Mediante la recopilación manual de una base de datos de liquidez y de actividad bursátil, basada sobre todo en fuentes primarias, se puede formular y responder preguntas detalladas sobre la liquidez y la actividad bursátil en nuestro país.

Para responder la pregunta del título de este estudio, la evidencia aquí presentada demuestra que el mercado accionario colombiano ha avanzado significativamente en términos de liquidez. El margen promedio del mercado ponderado por valor descendió desde alrededor de 2,5% en 2002 a un promedio de 1,5% en el primer semestre de 2007. Sin duda, uno de los grandes responsables de dicho comportamiento fue el importante mercado alcista que se presentó desde el 2002 hasta principios de 2006, que atrajo una gran cantidad de nuevos agentes, tanto personas naturales como extranjeros, tal como se señala en Agudelo (2007). Sin embargo, al concentrarnos en un período de dos años alrededor de la fusión de las bolsas, se encuentra suficiente evidencia de que dicho cambio institucional está relacionado con un importante aumento en la liquidez, medida como una reducción del margen oferta-demanda en un grupo representativo de acciones.

El efecto de la fusión de las bolsas en la liquidez pudo haber sido más inmediato y de mayor magnitud de no haber sido por otros sucesos que pudieron haberlo limitado (Suvalor, 2001). Evento como la OPA de readquisición de acciones por parte de Bavaria en abril de 2001, la compra de acciones del Banco Ganadero por parte del BBVA y los atentados en septiembre de 2001 probablemente afectaron la liquidez y actividad bursátil del mercado en el año de la fusión. En este sentido, es de esperarse que los efectos de la fusión de las bolsas no fueran sólo inmediatos, sino que en parte se fueran desarrollando con el paso de los años, a medida que el mercado se estabilizara y la nueva plataforma, más eficiente, clara y competitiva, atrajera a un mayor número de agentes.

Estos hallazgos complementan los de Maya y Torres (2004), quienes evidenciaron el aumento de la eficiencia del mercado accionario después de la fusión de las bolsas. De hecho, existe una conexión estrecha entre liquidez y eficiencia. Algunos patrones de ineficiencia suelen ser sólo aparentes, ya que no logran ser explotados económicamente después de tener en cuenta los costos de transacción, como demuestran los estudio de Korajczyk y Sadka (2004) y Agudelo y Uribe (2009). Al aumentar la liquidez y reducirse los costos de transacción, el mercado accionario tiende a volverse más eficiente, dado que los especuladores pueden explotar más fácilmente cualquier patrón de ineficiencia.

El estudio también explora los determinantes y las regularidades de la liquidez. En un modelo de series de tiempo, que involucra efectos ARMA y GARCH, se encuentra que la liquidez general del mercado aumenta con los rendimientos y con el número de operaciones, y disminuye con la volatilidad y las crisis financieras, tanto en el mercado como en las acciones individuales.

Lo anterior es consistente con la literatura internacional y con las implicaciones de los modelos teóricos, en cuanto los factores de mayor riesgo para un proveedor de liquidez (mayores volatilidades y presencia de crisis) reducen la liquidez; mientras que factores que reduzcan sus costos o riesgos (mayores rendimientos o actividad bursátil) la aumentan. Se evidencian, además, importantes movimientos conjuntos de la liquidez entre acciones de alta y media bursatilidad, lo que convalida el concepto de liquidez sistemática para nuestro mercado.

Respecto a patrones determinísticos y estacionales, se encuentra que la liquidez tiende a ser menor los lunes y viernes, que el resto de la semana, y también en días inmediatamente antes o después de un festivo. Esto es compatible con un modelo en el cual los especuladores tienden a no mantener posiciones antes de festivos o fines de semana, pues no quiere exponerse a riesgos de malas noticias en dichas fechas11. Dichos agentes, por lo tanto, tienden a comprar menos inmediatamente antes de dichos días y tienden a vender menos inmediatamente después de estos.

Encontramos, así mismo, evidencia de que la liquidez tiende a ser mayor en el período de agosto a febrero. La información anecdótica del mercado relaciona dicho efecto con el calendario fiscal y los patrones de disponibilidad de efectivo en los mercados financieros.

Por su parte, cuando se estiman los efectos de la anticipación de anuncios macroeconómicos, PIB trimestral e inflación mensual, no se encuentra un efecto en la liquidez. No se evidencia un efecto significativo de los cambios de la tasa de interés de corto plazo en la liquidez del mercado, como el que consistentemente se ha hallado en otros mercados internacionales.

Esto puede deberse a que nuestros proxyies de la tasa de interés, la DTF y la TIB, no capturan el costo del dinero en el tiempo en el corto plazo relevante para los operadores. Es posible que una tasa repo overnight sea más representativa del costo necesario en que incurren los proveedores de liquidez para financiar posiciones, pero no está ampliamente disponible.

Se considera que los resultados de este estudio son importantes para reguladores, especuladores e inversionistas del mercado colombiano. Los reguladores del mercado accionario podrían encontrar importante la confirmación de los efectos de los cambios institucionales en el mercado. A los especuladores les será útil conocer los niveles de márgenes de oferta y de demanda para diferentes acciones, componente de valor en sus costos de transacción, relevantes en estrategias de corto plazo. Por último, tal vez los inversionistas de largo plazo son los menos afectados por situaciones de iliquidez y baja actividad bursátil por su horizonte de inversión. Sin embargo, la rentabilidad en acciones de media y baja bursatilidad puede verse afectada por los amplios márgenes entre la oferta y demanda y la baja actividad bursátil en períodos de uno o dos años, cuando sea preciso recomponer un portafolio, o durante períodos de crisis financiera.

Notas al pie de página

1. Por ejemplo, Jain (2005) reporta un margen proporcional promedio entre los precios de oferta y demanda para Colombia en el orden de 3% para las acciones más líquidas. Esto implica que, por ejemplo, una estrategia de especulación a corto plazo con cinco posiciones de venta y de compra dentro de un año debe tener un rendimiento bruto de más de 15% tan sólo para cubrir los costos de transacción. Similarmente, la baja liquidez también aumenta los costos para estrategias de largo plazo que requieran rebalanceos frecuentes.

2. El especulador no podría aprovecharse de expectativas negativas en una determinada acción a menos que tuviera una previa posición larga en ella, y aun en dicho caso sólo estaría evitando pérdidas, no realizando ganancias.

3. Existen otras medidas de la liquidez de un activo, como la resiliencia y la amplitud del mercado. La primera se refiere a la rapidez con la que en un mercado se recupera el nivel inicial de precios después de una orden de tamaño significativo. La segunda está relacionada con la concentración de los agentes en un mercado, de tal modo que en un mercado amplio habrá un buen numero de potenciales compradores y vendedores para un activo.

4. Chordia et al. (2005) incorporaron en su modelo la variable desbalance de órdenes (order imbalance), que mide el valor neto de acciones compradas menos las vendidas cada día. El desbalance de órdenes tiene un efecto negativo en la liquidez, dado que aumenta el costo para el proveedor de liquidez. Identificar si una orden es una compra o venta requiere no sólo disponer de los precios y cantidades de transacciones, sino además las cotizaciones correspondientes en cada transacción. Estas últimas no están disponibles para Colombia, por lo cual no es posible medir el desbalance de órdenes. Se espera alguna correlación entre el desbalance de órdenes y el valor transado, por lo cual el efecto positivo sobre la liquidez de esta última variable se verá reducida al no poder controlar por el efecto negativo de la primera.

5. En dicho estudio, el efecto negativo, más que sobre el margen, es sobre la profundidad.

6. Acciones como las de Noel, CemPaz del Río y Cemvalle y Corfinsura si bien desaparecieron después de procesos de fusión, fueron convertidas en acciones equivalentes de otra empresa (Noel en Chocolates, las dos cementeras en Cemargos y Corfinsura en Bancolombia) y, por lo tanto, no corresponden a ese patrón.

7. Sólo dos acciones no corresponden a los patrones descritos: Valsimesa y Banoccidente, que presentan un patrón de menor liquidez (mayores márgenes) hacia los últimos años.

8. Siempre que se hace referencia a estas pruebas se refiere a la de Dickey-Fuller aumentado, con selección de rezagos por Schwarz Information Criterion (SBC); la de Philips-Perron, con rezagos escogidos por el Kernel de Barlet, ambas con hipótesis nula de raíz unitaria, y la KPSS, cuya hipótesis nula es la estacionareidad. Todas las pruebas fueron corridas con tendencia e intercepto y sus resultados están disponibles bajo pedido.

9. Se calcula como -1,43 × 10 -5 × 240 días bursátiles al año.

10. Esto descarta las acciones de Cartón Colombia, Carulla, Coltejer, Promigas, Rioclaro y TableMac.

11. Andrés Fernández sugiere, como interpretación para este resultado, que en días no hábiles (festivos y fin de semana) es más probable recibir malas noticias, de orden político, de seguridad o internacionales, mientras que las buenas noticias suelen producirse como anuncios gubernamentales o corporativos en días hábiles.

Lista de referencias

1. Agudelo, D. (2006). Home advantage or big fish?: Do local or foreigner traders know more about the Indonesian market? Working paper. Bloomington: Indiana University. [ Links ]

2. Inversionistas o especuladores?: evidencia de burbuja en el mercado accionario colombiano 2004-2006. Administer, (2007). 9, 86-112. [ Links ]

3. Uribe, J. (2009). ¿Realidad o Sofisma?: poniendo a prueba el análisis técnico en las acciones colombianas. Cuadernos de Administración, 22 (38), 189-127. [ Links ]

4. Amihud, Y. (2002). Illiquidity and stock returns: Cross section and time-series effects. Journal of Financial Markets, 5 (1), 31-56. [ Links ]

5. Bekaert, G. and Harvey, C. (2003). Emerging markets finance. Journal of Empirical Finance, 10 (1-2), 3-57. [ Links ]

6. Bortolotti, B.; de Jong, F.; Nicodano, G. and Schindele, I. (2004). Privatization and stock market liquidity. Manuscrito no publicado, Turin: University of Turin. [ Links ]

7. Breen, W.; Hodrick, L. S. and Korajczyk, R. A. (2002). Predicting equity liquidity. Management Science, 48 (4), 470-483. [ Links ]

8. Chordia, T.; Roll, R. and Subrahmanyam, A. (2000). Commonality in liquidity. Journal of Financial Economics, 56 (1), 3-28. [ Links ]

9. Market liquidity and trading activity. (2001). Journal of Finance, 56 (2), 501-530. [ Links ]

10. Chordia, T.; Sarkar, A. and Subrahmanyam, A. (2005). An empirical analysis of stock and bond market liquidity. Review of Financial Studies, 18 (1), 85-130. [ Links ]

11. Domowitz, G. and Madhavanm, A. (2001). Liquidity, Volatility and Equity Trading Costs Across Countries and Over Time. International Finance, 4 (2), 221-255. [ Links ]

12. Ellul, A. and Pagano, M. (2005). IPO underpricing and after-market liquidity. Review of Financial Studies, 19 (2), 381-422. [ Links ]

13. Freeman, N. J. and Bartels, F. L. (2000). Portfolio investment in southeast Asia's stock markets: A survey of investor perceptions. The Asia Pacific Journal of Economic and Business, 4, 28-58. [ Links ]

14. Fujimoto, A. (2004). Macroeconomic sources of systematic liquidity. Working paper. Edmonton: Alberta University. [ Links ]

15. Glosten, L. R. and Milgrom, P. R. (1985). Bid, ask, and transaction prices in a specialist market with heterogeneously informed traders. Journal of Financial Economics, 14 (1), 71-100. [ Links ]

16. Glosten, L. and Harris, L. (1988). Estimating the components of the bid/ask spread. Journal of Financial Economics, 21 (1), 123-142. [ Links ]

17. Goyenko, R.; Holden, C. W. and Trzcinka, C. A. (2008). Do liquidity measures measure liquidity? Working paper, Indiana University. [ Links ]

18. Grossman, S. and Miller, M. (1988). Liquidity and market structure. Journal of Finance, 43 (3), 617-633. [ Links ]

19. Harris, L. (2003). Trading and exchanges: Market microstructure for practitioners. New York: Oxford University Press. [ Links ]

20. Ho, T. and Stoll, H. R. (1981). Optimal dealer pricing under transactions and return uncertainty. Journal of Financial Economics, 9 (1), 47-73. [ Links ]

21. Hölmstrom, B. and Tirole, J. (1993). Market liquidity and performance monitoring. Journal of Political Economy, 101 (4), 678-709. [ Links ]

22. Jain, P. K. (2003). Financial market design and equity premium: Electronic versus floor trading. Working paper. Memphis: University of Memphis. [ Links ]

23. Financial market design and the equity premium: Electronic versus floor trading. (2005). The Journal of Finance, 60, 2955-2985. [ Links ]

24. Korajczyk, R. A. and Sadka, R. (2004). Are momentum profits robust to trading costs? Journal of Finance, 59 (3), 1039-1082. [ Links ]

25. Kyle, A. S. (1985). Continuous auctions and insider trading. Econometrica, 53 (6), 1315-1335. [ Links ]

26. La República (2001a). Tenemos un nuevo índice: IGBC. Recuperado el 1 de abril de 2008, de http://www.securities.com. [ Links ]

27. Bolsa será una alternativa financiera para empresarios.(2001b). Recuperado el 1 de abril de 2008, de http://www.securities.com. [ Links ]

28. Lesmond, D. A. (2005). Liquidity of emerging markets. Journal of Financial Economics, 77 (2), 411-452. [ Links ]

29. Ogden, J. P. and Trzcinka C. (1999). A new estimate of transaction costs. Review of Financial Studies, 12 (5), 1113-1141. [ Links ]

30. Levine, R. (2003). Stock market liquidity and economic growth: Theory and evidence. En L. Paganetto y E. S. Phelps (Eds.), Finance, research, and education, and growth (pp. 1-24). New York: Palgrave MacMillan. [ Links ]

31. Maya, C. and Torres, G. I. (2004). The unification of the Colombian stock market: A step toward efficiency - empirical evidence. Latin American Business Review, 5, 69-98. [ Links ]

32. Portafolio (2007). Mercado accionario colombiano en baja por inversiones en acciones de Ecopetrol. Ecopetrol ayudó a secar el mercado accionario. Recuperado el 30 de noviembre del 2007 deLexis Nexis. [ Links ]

33. Roll, R. (1984). A simple implicit measure of the effective bid-ask spread in an efficient market. Journal of Finance, 39 (4), 1127-1139. [ Links ]

34. Serrano, J. (2005). Mercados financieros. Bogotá: Ediciones Uniandes-Planeta. [ Links ]

35. Stoll, H. R. (2000). Friction. Journal of Finance, 55 (4), 1479-1514. [ Links ]

36. Suvalor (2001, 21 de septiembre). Colombia-Mercado accionario. Acciones: qué ha pasado en el 2001 y perspectivas. Medellín: autor. [ Links ]