Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración

Print version ISSN 0120-3592

Cuad. Adm. vol.23 no.40 Bogotá Jan./June 2010

* Este artículo presenta los resultados del proyecto de investigación El proceso de toma de decisiones de inversión en los fondos de capital de riesgo. Estado del arte y necesidades de investigación, que fue financiado por la Vicerrectoría Académica de la Pontificia Universidad Javeriana (Cali, Colombia). Está inspirado en la memoria de investigación presentada por la autora para la obtención del Diplome Universitaire en Ciencias de Gestión de la Universidad de Rouen (Francia, 2007). El artículo se recibió el 16-09-2009 y se aprobó el 28-10-2009.

** PhD (C) Ciencias de Gestión, Universidad de Rouen, Rouen, Francia, 2010; Magíster en Administración de Empresas, Universidad del Valle, Cali, Colombia, 2005; Administradora de Empresas, Pontificia Universidad Javeriana, Cali, Colombia, 1999. Profesora investigadora, Departamento de Contabilidad y Finanzas, Pontificia Universidad Javeriana, Cali. Directora del Grupo de Investigación en Financiación Empresarial y Mercado de Capitales (GRIFEM) de la Pontificia Universidad Javeriana, Cali. Miembro de la Asociación Internacional e Interdisciplinar de la Decisión (A2ID). Miembro del laboratorio de investigación Normandie Innovation Marché Entreprise Consommation (NIMEC), Rouen, Francia. Miembro del Centre de Recherche en Sciences Sociales et Management (CR2SM), París, Francia. Correo electrónico: aligomez@javerianacali.edu.co.

RESUMEN

El artículo estudia la relación entre la estrategia de inversión del capitalista de riesgo y el desempeño de las empresas financiadas por este. El carácter exploratorio del estudio y la escasez de este tipo de entidades en Colombia hicieron que se acudiera al estudio de caso para analizar la experiencia del fondo de capital de riesgo de Comfandi. Mediante entrevistas con los diferentes actores y la revisión de los contratos y archivos de Comfandi, se identificó la estrategia de inversión del fondo al inicio del período de inversión y los cambios que se han dado, y de esta forma se establecieron las problemáticas asociadas. En el contexto colombiano, los resultados parecen confirmar que la estrategia de inversión del capitalista de riesgo incide en el desempeño de las empresas financiadas. Así, las empresas financiadas por un capitalista de riesgo con una estrategia activa tendrían un mejor desempeño que las empresas financiadas por un capitalista de riesgo con una estrategia pasiva.

Palabras clave: capital de riesgo, empresas nuevas, teoría de la agencia, control, estrategia de inversión.

ABSTRACT

This article studies the relation between a risk capitalist's investment strategy and the financed companies' performance. The exploratory nature of the study and the scarcity of this type of entity in Colombia led to the decision of using a case study to analyze the experience of the Comfandi risk capital fund. After interviewing the different stakeholders and reviewing the Comfandi contracts and files, the fund investment strategy at the beginning of the investment period was identified as well as the changes that have occurred, which enabled establishing the associated problems. In the Colombian context, the results appear to confirm that the risk capitalist's investment strategy does influence the performance of the financed companies. Indeed, companies financed by a risk capitalist with an active strategy would have better performance than companies financed by a risk capitalist with a passive strategy.

Key words: Risk capital, new companies, agency theory, control, investment strategy.

RESUMO

O artigo estuda a relação entre a estratégia de investimento do capitalista de risco e o desempenho das empresas financiadas por este. O caráter exploratório do estudo e a escassez deste tipo de entidades na Colômbia fizeram com que se lançasse mão do estudo de caso para analisar a experiência do fundo de capital de risco de Comfandi. Mediante entrevistas com os diferentes atores e a revisão dos contratos e arquivos de Comfandi, identificou-se a estratégia de investimento do fundo no início do período de investimento e as mudanças que aconteceram, e desta forma estabeleceram-se as problemáticas associadas. No contexto colombiano, os resultados parecem confirmar que a estratégia de investimento do capitalista de risco incide no desempenho das empresas financiadas. Dessa forma, as empresas financiadas por um capitalista de risco com uma estratégia ativa teriam um melhor desempenho que as empresas financiadas por um capitalista de risco com uma estratégica passiva.

Palavras chave: capital de risco, novas empresas, teoria da agência, controle, estratégia de investimento.

Introducción

La importancia del emprendimiento -un instrumento de movilidad social y de desarrollo económico- contrasta con los problemas de financiación que enfrentan las empresas nuevas en economías como la colombiana, que se caracterizan por la poca profundidad de su mercado bursátil y las restricciones de crédito. Cuando se presentan estos vacíos institucionales, una alternativa de financiación para las empresas nuevas puede ser el capital de riesgo, entendido como el abastecimiento temporal de recursos financieros de largo plazo.

En efecto, la literatura especializada reseña la existencia de capitalistas de riesgo como un factor dinamizador del desarrollo regional, al propiciar la innovación, la generación de empleo y el aumento del ingreso. Desde el punto de vista de la empresa, la participación de capitalistas de riesgo puede tener una influencia positiva en el desempeño de las empresas financiadas. Este estudio, se focaliza en esta relación, puesto que un mejor desempeño de las empresas financiadas significará también un aumento en las posibilidades de éxito de los capitalistas de riesgo, lo que resulta en una mayor disponibilidad de recursos financieros para las empresas nuevas.

En Colombia hay muy pocas experiencias en capital de riesgo. El primer fondo de capital de riesgo del que se tiene referencia fue creado en 1998 y liquidado en 2006 sin haber logrado la supervivencia de las empresas financiadas. Las experiencias posteriores aún no han culminado su período de inversión, y en algunos casos todavía no han invertido.

Sin embargo, los cambios en el marco legal de las cajas de compensación familiar (Ley 789 para el apoyo al empleo, 2002) y en la regulación financiera (Decreto 2175, 2007) pueden impulsar la creación de nuevos fondos de capital de riesgo.

Por ello, esta investigación se propone proveer un marco teórico para el estudio de la actividad de los capitalistas de riesgo, así como analizar empíricamente el impacto de la estrategia de inversión del capitalista de riesgo en el desempeño de las empresas financiadas, en el contexto del fondo de capital de riesgo de la Caja de Compensación Familiar del Valle del Cauca-ANDI (Comfandi).

Este artículo aborda, en primer lugar, los elementos teóricos y conceptuales alrededor de la actividad de los capitalistas de riesgo y de la influencia de sus estrategias de inversión en las empresas financiadas (1); para luego presentar la metodología de investigación utilizada (2), que permite describir el funcionamiento del fondo de capital de riesgo de Comfandi (3) y analizar su estrategia de inversión (4). Para finalmente presentar la conclusión.

1. Capital de riesgo: elementos teóricos y conceptuales

Este apartado presenta los fundamentos teóricos y conceptuales de este estudio. En la primera parte, a partir de la definición de capital de inversión, se construye una segmentación de las actividades que lo conforman, se presentan los instrumentos financieros que utiliza y los principales mecanismos de salida de este tipo de operaciones. Entre tanto, en la segunda parte, se profundiza en el conocimiento del segmento de capital de riesgo estudiando el proceso de inversión y estableciendo una tipología de sus estrategias de inversión.

1.1 Capital de inversión

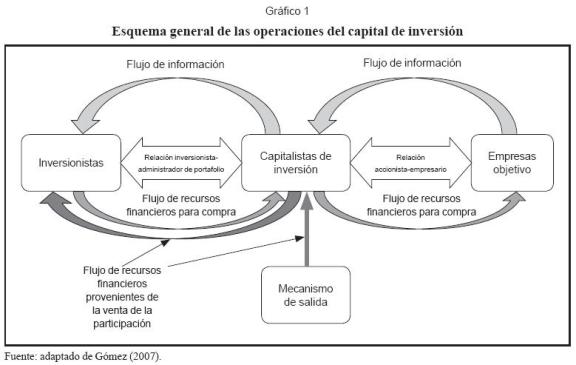

Luego de revisar las definiciones que instituciones como la European Private Equity & Venture Capital Association (EVCA1, 2007), la British Private Equity and Venture Capital Association (BVCA2, 2007) y la Association Française des Investisseurs en Capital (AFIC3, 2007) tienen sobre la actividad de sus asociados, se concluye que el capital de inversión4 es el suministro temporal de fondos de largo plazo a empresas que generalmente no cotizan en bolsa. Esta actividad la desarrollan intermediarios financieros especializados, quienes se encargan de reunir recursos financieros del público, para invertirlos en el capital de las empresas seleccionadas, tal como se observa en el Gráfico 1.

1.1.1 Segmentación del mercado de capital de inversión

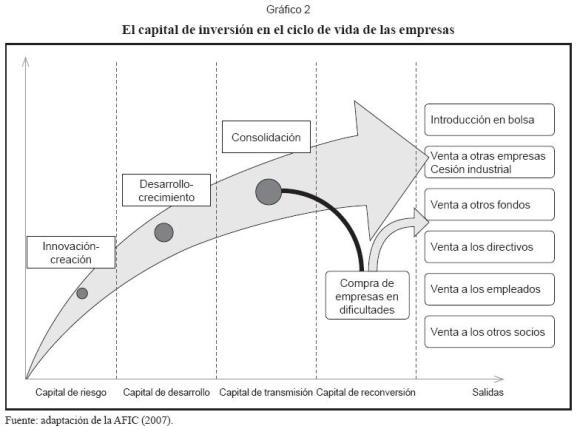

Según la AFIC, el mercado de capital de inversión se puede clasificar en cuatro grandes segmentos (Gráfico 2), los cuales están determinados por la etapa del ciclo de vida de las empresas financiadas: (1) el capital de riesgo5, que está orientado a la financiación de empresas nuevas; (2) el capital de desarrollo, que está dirigido a las empresas en su fase de crecimiento; (3) el capital de transmisión/compras apalancadas (LBO6, por su sigla en inglés), cuyo propósito es financiar las empresas ya consolidadas y las LBO, y (4) el capital de reconversión, que busca la recuperación de empresas en dificultades.

1.1.2 Instrumentos financieros del capital de inversión

El capital de inversión se vale de un amplio espectro de instrumentos financieros que abarca instrumentos de capital, de deuda e híbridos, entre los cuales se pueden citar (Hellmann, 2000; Wong, 2005):

• Acciones ordinarias. Participación en el capital de la empresa.

• Acciones preferenciales. Participación en el capital de la empresa, con derechos económicos superiores a los de los accionistas ordinarios.

• Opciones u opciones garantizadas (warrants). Se trata de contratos que permiten, gracias al pago de una prima, la compra de acciones de una empresa en una fecha futura.

• Créditos. Estos pueden ser convertibles o no convertibles en acciones.

• Bonos más opciones garantizadas. Normalmente se utilizan cuando en otras rondas de financiamiento la empresa no ha crecido al ritmo esperado.

1.1.3 Derechos especiales de los capitalistas de inversión

La selección de los instrumentos financieros para una operación de capital de inversión parte del análisis de los derechos y obligaciones que estos contienen, los cuales pueden variar dependiendo de la legislación de cada país. Sin embargo, en la mayoría de los casos se usan las acciones preferenciales (Wong, 2005), puesto que estas ofrecen la posibilidad de gozar de derechos adicionales a los de las acciones ordinarias. Estos derechos son: derechos de conversión en accionistas ordinarios, derechos de redención para convertir sus acciones en créditos y derechos antidilución para protegerse de las reducciones en la valoración de la empresa.

Adicionalmente, los capitalistas de inversión suelen establecer contratos de inversión que incluyen cláusulas que complementan los derechos contenidos en el instrumento de inversión que utilizan (Wong, 2005; Kanniainen y Keuschnigg, 2004). Algunas de estas cláusulas son: (1) derechos al veto de decisiones que se toman con mayorías calificadas; (2) representación en la junta directiva; (3) controles operacionales, como la necesidad de contar con su aprobación para la contratación de personal clave y/o para las modificaciones del salario del gerente; (4) su participación como condición necesaria para tomar decisiones que puedan afectar en gran medida el futuro de la empresa, y (5) la obligación de suscribir seguros de vida para el personal clave.

1.1.4 Mecanismos de salida

Se conoce como mecanismo de salida al conjunto de operaciones que permite al capitalista de inversión dar por terminado su período de inversión en la empresa financiada. Su importancia radica en su influencia sobre la rentabilidad final de la operación. Algunos de los mecanismos de salida son (Gráfico 2):

• Liquidación de la empresa. En el caso colombiano está reglamentada por el Régimen de Insolvencia Empresarial (Ley 1116 de 2006).

• Compra de la sociedad de las acciones conducente a una reducción del capital7.

• Salida financiera. Es la compra por parte de otro inversionista de capital de inversión en una especie de relevo.

• Salida industrial. Se trata de la venta a otra empresa o grupo industrial.

• Cesión a los fundadores, accionistas o empleados. Normalmente se estructura a través de una LBO.

• Introducción en bolsa. Es la salida que se contempla cuando se conjugan dos condiciones: el éxito comercial de la empresa objetivo y la profundidad de los mercados bursátiles.

1.2 Capital de riesgo

El capital de riesgo es la toma de participaciones en los fondos de largo plazo (capital y deuda de largo plazo) de empresas nuevas con alto potencial de crecimiento, generalmente de base tecnológica o en todo caso con un alto componente de innovación. Estos recursos están destinados a financiar las primeras fases del ciclo de vida de la empresa, es decir: (1) la preoperación, donde se le conoce como capital semilla, y (2) la fase temprana (early stage), que comprende la creación y puesta en marcha de la empresa (capital de riesgo propiamente dicho) (Gómez, 2007). Este estudio está centrado en el segundo.

1.2.1 Características de las inversiones en capital de riesgo

En virtud de la definición de capital de riesgo que se ha adoptado, es posible enunciar sus principales características:

• Se invierte en empresas con muy poca o ninguna historia.

• Los instrumentos financieros usados pueden ser de capital o de deuda.

• La relación entre el capitalista de riesgo y el emprendedor es estrecha debido al tamaño generalmente reducido de las empresas objetivo (Tyebjee y Bruno, 1984).

• Las inversiones en capital de riesgo son ilíquidas en el corto plazo (Tyebjee y Bruno, 1984).

• El capitalista de riesgo tiene un plazo de inversión limitado, y su duración depende del éxito de la empresa y el de las siguientes vueltas de financiación (Tyebjee y Bruno, 1984).

1.2.2 Clasificación de los capitalistas de riesgo

Smida y Ben Hadj Youssef (2006) establecieron una tipología de las operaciones de capital de riesgo, según la naturaleza de los inversionistas. Así, se tiene capital de riesgo institucional, capital de riesgo informal (inversionistas ángeles8) y capital de riesgo industrial. Adicionalmente, autores como Hellmann, Lindsey y Puri (2004); Mayer, Schoors y Yafehh (2005), y Barona, Gómez y Torres (2007) han evidenciado la actividad de los bancos en este segmento de mercado.

Otra tipología es la establecida por Hellmann (2002), que usa como criterio de clasificación los objetivos que persigue el capitalista de riesgo; entonces aparecen los inversionistas estratégicos, que poseen activos cuyo valor puede verse afectado por la empresa financiada, y los puramente financieros.

1.2.3 Proceso de inversión de los capitalistas de riesgo

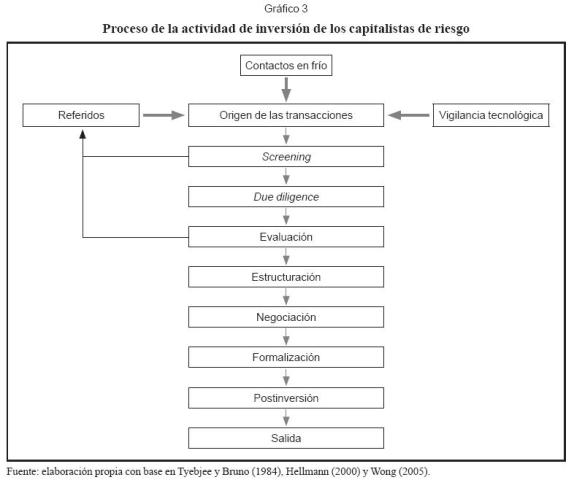

El proceso de inversión de los capitalistas de riesgo se rige, en términos generales, por el modelo desarrollado por Tyebjee y Bruno (1984), Hellmann (2000) y Wong (2005). En este apartado se presenta una adaptación de este modelo (Gráfico 3).

Durante el proceso de los capitalistas de riesgo se desarrollan las siguientes actividades:

• Origen de las transacciones. Es el primer contacto entre los emprendedores y los capitalistas de riesgo, que se da a través de tres mecanismos: llamadas en frío de los emprendedores, referencia a través de terceros y búsqueda activa de los capitalistas de riesgo.

• Screening9 o proceso de exploración precado del emprendimiento10, el capitalista de riesgo realiza una selección a priori de las empresas.

• Due diligenceo debida diligencia. Es una investigación que busca calcular los riesgos y entender los factores clave de éxito del negocio.

• Proceso de evaluación del retorno y riesgo potencial de las operaciones. El capitalista de riesgo efectúa un proceso de valoración subjetiva a partir del plan de negocio presentado por la gerencia del emprendimiento.

• Estructuración del acuerdo de inversión. Son las condiciones en las cuales el capitalista de riesgo está dispuesto a invertir (Hellmann, 2000; Kanniainen y Keuschnigg, 2004).

• Negociación del acuerdo de inversión. Se trata de establecer un acuerdo con el emprendedor (o equipo emprendedor) sobre las cláusulas del contrato de inversión respecto del monto, instrumentos, fechas de desembolso y derechos especiales de los capitalistas de riesgo.

•Formalización del acuerdo. El acuerdo se concreta a través de: (1) la constitución de la sociedad y de sus estatutos, si hubiere lugar; (2) modificaciones estatutarias y aumento del capital, o (3) la firma de los contratos de crédito.

• Actividades de postinversión. Estas actividades dependen de la estrategia de inversión seleccionada y serán explicadas en la sección 1.2.4.

• Mecanismo de salida. Los capitalistas de riesgo ponen en marcha el mecanismo de salida cuando quieren tomar utilidades cinco o diez años después del inicio de sus inversiones o cuando existen problemas en el emprendimiento o en la relación entre ellos y el emprendedor (o equipo emprendedor).

1.2.4 Tipología de las estrategias de inversión de los capitalistas de riesgo

La relación entre el capitalista de riesgo y el emprendedor puede analizarse a través de la teoría de la agencia (Jensen y Meckilin, 1976). Así, esta relación sería una relación de agencia donde el capitalista de riesgo es el mandante y el emprendedor es el agente, lo que significa que deben considerarse los problemas de una relación de agencia típica: la presencia de riesgo moral, de asimetrías de información y de conflictos de interés (Jensen y Meckling, 1976; Leland y Pyle, 1977).

En lo que respecta al riesgo moral (Akerlof, 1970), que es quizás el problema central de esta relación, este se experimenta de ambos lados (Lerner, 2002). Por un lado, cuando el capitalista de riesgo toma la decisión de inversión, le resulta difícil evaluar el grado de desarrollo del producto y las habilidades y experticia del emprendedor que determinan el éxito del emprendimiento. Por el otro, para el emprendedor es difícil evaluar las intenciones del capitalista de riesgo, pues los derechos que se le conceden también pueden usarse para tomar control de la empresa en detrimento de los intereses del emprendedor.

Para manejar estos problemas, los capitalistas de riesgo escogen diferentes tipos de estrategias de inversión que pueden determinar el éxito del emprendimiento (Hellmann, 2000; Hellmann y Puri, 2000; Gompers, 1995). En efecto, para Hellman (2000) los capitalistas de riesgo actúan como "entrenadores deportivos" del emprendimiento, mejorando sus oportunidades de éxito, pero también crean problemas de gobierno corporativo, los cuales provienen del hecho de que los capitalistas de riesgo pueden tener derechos de control como si fueran accionistas mayoritarios, aunque su participación patrimonial sea minoritaria.

1.2.4.1 Participación activa

La participación activa, "participación general"11 (Botazzi y Da Rin, 2002) o hands-on, es la estrategia de inversión en la cual los capitalistas de riesgo participan de la gerencia de las empresas financiadas, fortaleciéndolas y mejorando sus posibilidades de supervivencia (Kaplan y Strömberg, 2000; Hellmann, 2000; Botazzi y Da Rin, 2002; Wong, 2005)12. En contrapartida de los servicios ofrecidos, el capitalista de riesgo puede exigir derechos especiales y tomar medidas excepcionales como: la remoción del emprendedor de la dirección general de la empresa cuando no logra alguno de los objetivos de desarrollo (Hellmann y Puri, 2000) o la toma del control de la empresa en caso de crisis.

Este juego de "toma y dame" produce diferencias a favor de las empresas financiadas por fondos de capital de riesgo frente a las que no lo son, como: una llegada al mercado más rápida, una aceleración del proceso de profesionalización (Hellmann y Puri, 2002), y un mayor número de patentes (Botazzi y Da Rin, 2002).

1.2.4.2 Participación pasiva

Cuando los capitalistas de riesgo no asumen compromisos más allá de su contribución al capital, se habla de una participación pasiva, también conocida como participación limitada13, hands-off14 o sleeping partners15. Adam-Ledunois y Le Vigoureux (1998) definen la participación pasiva como una actitud "natural" de una parte significativa de los accionistas de las grandes empresas que cotizan en bolsa, que ven cómo los accionistas controlantes o los directivos toman decisiones sin su participación. Sin embargo, cuando se trata de empresas medianas, que se caracterizan por presentar asimetrías de información, problemas de opacidad16, iliquidez y relaciones de agencia, los inversionistas raramente actúan como slepping partners, pues existe la necesidad de controlar los costos de agencia.

En consecuencia, en las inversiones de capital de riesgo, que tiene las mismas características de las inversiones en el capital de empresas medianas, no se esperaría que los inversionistas adoptaran una estrategia de inversión pasiva. Salvo en el caso en que la inversión se diera a través de un intermediario financiero especializado (como se aprecia en el Gráfico 1), quien en todo caso tendría una participación activa.

1.2.5 Puesta en marcha de la estrategia

La estrategia de inversión seleccionada determina las actividades de postinversión que realizan los capitalistas de riesgo. Estas actividades se pueden dividir en dos grandes grupos: (1) las actividades de monitoreo y (2) las actividades que agregan valor.

1.2.5.1 Actividades de monitoreo

Independientemente de la estrategia de inversión seleccionada, el capitalista de riesgo realiza actividades de monitoreo. Estas buscan hacerle seguimiento a la inversión, y permitir, si es del caso, la realización de cambios del contrato de inversión o incluso una salida temprana, según la evolución de la situación de la empresa.

Las actividades de monitoreo comprenden: el control de la gestión de la empresa financiada y la vigilancia del entorno competitivo en el que esta se desenvuelve (Gompers, 1995). Esto último significa efectuar vigilancia estratégica y vigilancia tecnológica, si es el caso.

1.2.5.2 Actividades que agregan valor

Los capitalistas de riesgo que han seleccionado una estrategia de inversión activa, además del monitoreo, ofrecen servicios que agregan valor al emprendimiento (Kaplan y Strömberg, 2001; Gompers y Lerner, 2001; Lerner, 1995). Entre estos servicios vale la pena resaltar:

• Asesoría en la formulación de planes de negocio y plataformas estratégicas, aprovechando el conocimiento de la industria.

• Asesoría financiera. Análisis de la información financiera y ayuda en la consecución de créditos, nuevas rondas de financiamiento (a través de capitales de inversión) y reestructuraciones financieras (Hellmann y Puri, 2000).

• Asesoría a la gerencia. Se asume la función de mentor de la gerencia de la empresa (Bygrave, 1997; Hellmann y Puri, 2000).

• Redes empresariales. Presentación de la empresa ante clientes, proveedores, distribuidores, socios estratégicos y fuentes de tecnología (Hellmann y Puri, 2000).

• Expansión internacional. Información sobre oportunidades de mercado, prácticas de negocios y aspectos legales, así como contactos con socios y clientes.

• Imagen corporativa. Ayudan a promover las empresas a través de comunicaciones corporativas y marketing conjunto. El "respaldo" del capitalista de riesgo puede acelerar la consecución de contratos más importantes.

• Mecanismo de salida. Apoyo en la búsqueda y negociación con compradores estratégicos y si hay lugar a ello, al proceso de oferta pública.

1.2.6 Conflictos en la relación capitalista de riesgo-emprendedor

Los contratos de inversión que se realizan buscan regular los comportamientos típicos de una relación de agencia, complementando la confianza entre el capitalista de riesgo y el emprendedor (Botazzi, Da Rin y Hellmann, 2007). Sin embargo, Kaplan y Strömberg (2000) concluyen que a pesar del cuidadoso ejercicio de establecimiento de los derechos sobre el flujo de caja y los derechos de control, estos contratos son, en esencia, incompletos y, por ende, siempre pueden aparecer contingencias que darán lugar a reacciones de los capitalistas de riesgo. Estas reacciones incluyen la renegociación de los contratos, la salida anticipada e, incluso, la liquidación de la sociedad.

2. Metodología

Tras haber construido el marco teórico y teniendo en cuenta las particularidades del entorno colombiano, se optó por realizar un estudio de caso (un método cualitativo y descriptivo). Para este se recurrió a entrevistas semiestructuradas a los diferentes actores que participan en el esquema de negocio del fondo y al estudio de los archivos de este. Las entrevistas fueron realizadas a directivos de Comfandi y de Parquesoft y a algunos de los empresarios financiados.

La selección del Fondo de Capital de Riesgo Comfandi (FCR Comfandi) como objeto de estudio obedece a que es uno de los fondos que se encuentran en la fase de postinversión, lo que permite evidenciar la estrategia de inversión de acuerdo con sus actividades. Esto, además del hecho de que es un fondo de capital de riesgo propiedad de una caja de compensación familiar, reviste gran importancia, pues en virtud de lo establecido en la Ley 789 de 2002, estas cajas pueden crear y administrar fondos17 de capital de riesgo, lo que representa una oportunidad para el desarrollo de la industria de capital de riesgo en Colombia (Ruiz Gómez, 2003).

Para su procesamiento se recurre al análisis de contenido, que condujo a un agrupamiento de los datos acopiados por temáticas y a la construcción de esquemas para comprender el funcionamiento del fondo de capital de riesgo objeto de estudio. Esto con el fin de estudiar la siguiente proposición:

P1. Una estrategia de inversión activa puede aumentar las probabilidades de supervivencia de las empresas financiadas por capitalistas de riesgo.

Este estudio trata sobre un caso único, el FCR Comfandi, que no ha culminado el período de inversión, lo cual representa una limitación que impide que sus resultados puedan generalizarse.

3. FCR Comfandi

En esta sección se presentan los actores que intervienen en la creación y operación del FCR Comfandi y las motivaciones que llevaron a su creación, así como el papel que cada uno de estos actores desempeña dentro del esquema operativo del fondo.

3.1 Actores que intervienen en la gestión del FCR Comfandi

3.1.1 Comfandi

Comfandi es una empresa de carácter privado, sin ánimo de lucro, que tiene por objeto promover la solidaridad social entre las empresas y los empleados a través del subsidio a las actividades de recreación, educación, vivienda y algunos servicios financieros. Por ser una caja de compensación familiar, está sometida a la vigilancia de la Superintendencia del Subsidio Familiar, como lo dispone la Ley 21 de 1982.

El Departamento de Fomento al Empleo y Desarrollo Empresarial es el encargado de los programas y servicios en esta área. Entre estos se cuentan: el subsidio al desempleo, la capacitación para la reinserción laboral, el crédito mipymes y emprendedores, el programa Jóvenes con Empresa y el FCR Comfandi (Comfandi, 2007).

3.1.2 Fundación Parque Tecnológico del Software

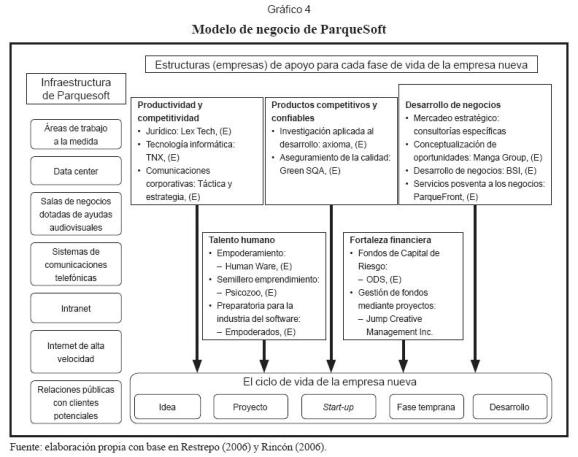

La Fundación Parque Tecnológico del Software (ParqueSoft) es una entidad sin ánimo de lucro que nació en 1999 por la iniciativa de Orlando Rincón18. Su objeto es proveer un espacio para albergar y apoyar a los jóvenes emprendedores en la creación y desarrollo de empresas que provean productos y servicios de tecnología informática. En sus instalaciones alberga aproximadamente a 200 empresas y tiene una triple función frente a ellas (Gráfico 4):

• Incubadora empresarial. Alberga a las empresas desde la concepción de la idea de negocio y propende por su desarrollo19.

• Parque tecnológico. Contrariamente a otras incubadoras empresariales, en el modelo Parquesoft no se espera realizar el spin-off20 de las empresas incubadas, sino que estas residan en el parque para que se beneficien del contacto con una "comunidad de conocimiento".

• Marca sombrilla. Las empresas que se alojan en el parque pueden usar la marca Parquesoft y el logo, y así se pueden beneficiar de la notoriedad del parque.

Otras de las características del modelo empresarial de ParqueSoft relevantes para este estudio son: cada una de las áreas estratégicas de actuación es desarrollada por una empresa del parque y sus ingresos provendrían de las actividades que desarrolla como proveedora de infraestructura física y de servicios de data center21.

De esta forma, se entiende por qué la labor de acompañamiento y seguimiento de las empresas financiadas por el FCR Comfandi fue delegada en Online Diagnostic System S. A. (ODS), uno de los emprendimientos del parque.

3.1.3 Online Diagnostic System S. A.

ODS es una empresa creada en el interior de ParqueSoft. Cuando las empresas en el interior de ParqueSoft son financiadas por fondos de capital de riesgo, ODS asume funciones como: valoración periódica, capacitación en management de los empresarios y seguimiento a los negocios a través de un software especializado (ODS, 2007).

3.1.4 ParqueFront

ParqueFront es la empresa encargada de acompañar los proyectos de emprendimiento de ParqueSoft en el desarrollo de sus productos y servicios. Busca fortalecer la orientación al mercado de todas las soluciones informáticas. La estrategia de negocios integra cuatro grandes grupos de servicios en los que se acompaña a los emprendedores desde que ingresan a ParqueSoft:

• Inteligencia de mercados. Identificación de oportunidades de negocio mediante la exploración de mercados potenciales.

• Desarrollo de mercadeo estratégico.

• Desarrollo de negocios. Tercerización del área de ventas.

• Soporte y desarrollo de negocios. Proporciona conocimiento y experiencia en tecnología informática para el desarrollo de los negocios.

3.1.5 Fiduciaria Corficolombiana S. A.

La Fiduciaria Corficolombiana S. A.22 (2007) es una sociedad fiduciaria. Para su elección como administradora del patrimonio autónomo, Comfandi realizó un proceso de selección en el que convocó a seis fiduciarias, de las cuales únicamente la Sociedad Fiduciaria FES S. A. (Fidufes S. A.) y la Fiduciaria Corficolombiana presentaron propuesta. Y se eligió entre ellas teniendo en cuenta no sólo su experiencia y volumen de los recursos que cada una maneja, sino también la experiencia específica en fondos de capital de riesgo.

3.1.6 Empresas financiadas

Actualmente el FCR Comfandi tiene inversiones en 17 empresas, con una inversión promedio de $66.000.000. Estas 17 empresas tienen como denominador común ser emprendimientos en el interior de ParqueSoft, lo que significa que todas ellas pertenecen a la industria del software. Ahora bien, de acuerdo con los nichos de mercado de la industria del software, se pueden clasificar en cinco subsectores:

• Software educativo o para la gestión de entidades educativas: Laprog S. A., Comsoft S. A. y Cybios S. A.

• Software de soporte a la gestión en las áreas de mercadeo y ventas: Solbitec S. A., IVirtual S. A., I. T. Supplier S. A. y Azul Digital S. A.

• Procesos productivos, logísticos y de medios: Ábaco Group S. A., Enfasys S. A., Data Yield S. A., Tecnosoft S. A., Directrix S. A., Signal Technologies S. A.

• Almacenamiento y comercialización de imágenes: Etakano S. A. y Wise S. A.

• Softwares de integración de plataformas tecnológicas: Digital Mind S. A. y VSD S. A.

3.1.7 Comité asesor

Para que la asesoraran en la construcción y aplicación de instrumentos de evaluación y selección de los proyectos, Comfandi invitó a diferentes entidades de carácter regional, preocupadas por el emprendimiento, entre las que habían universidades y fundaciones sin ánimo de lucro.

3.2 Creación del FCR Comfandi

En esta sección se presentan las motivaciones de los dos actores centrales del FCR Comfandi: Comfandi y ParqueSoft.

3.2.1 Motivaciones de Comfandi

En 2002, Comfandi, que ya desarrollaba actividades de apoyo al emprendimiento, fue invitada a participar como inversionista de un fondo de capital de desarrollo, pero los requerimientos de capital eran demasiado altos para la caja y el marco legal no favorecía este tipo de inversiones. Cuando se dio el cambio en el marco legal de las cajas de compensación familiar, Comfandi encontró la respuesta que buscaba para apoyar financieramente a las empresas nuevas.

Así es como recurrió a sus propios recursos para estructurar un fondo "piloto"23 que le permitiera conocer de primera mano la industria del capital de riesgo, según Lozano, jefe del Departamento de Fomento al Empleo y Desarrollo Empresarial, en asociación con ParqueSoft, entidad con la que venía trabajando en apoyo al emprendimiento y que por ese entonces había demostrado (gracias al crecimiento de sus ventas) que su modelo de incubación daba resultados.

3.2.2 Motivaciones de ParqueSoft

Las metas de crecimiento de ParqueSoft, en términos del número de emprendimientos que debían desarrollarse en relativamente corto plazo, lo tenían desde 2000 en la búsqueda de mecanismos de financiamiento para los emprendimientos, de acuerdo con lo comentado por Rincón Angulo, gerente general de Invercapital S. A. Un primer intento por constituir un fondo de capital de riesgo con este propósito se inició a mediados de 2001, pero como esta iniciativa no logró el punto de equilibrio esperado en términos de recursos para invertir, fue liquidado después de un año.

Aun así, los recursos recaudados fueron invertidos a través de "contratos de cuentas en participación"24, con la mediación de ODS, que actúo como puente para la compra de las participaciones accionarias en seis emprendimientos. Con esta experiencia se iniciaron los contactos entre Comfandi y ParqueSoft que condujeron al diseño e implementación del FCR Comfandi. De acuerdo con las características y objetivos de ParqueSoft, se identificaron las motivaciones que se indican a continuación:

• El liderazgo de su fundador Orlando Rincón, quien tiene una visión de largo plazo respecto del parque y de la ciudad: "se generará un movimiento sinérgico de Ciencia y Tecnología en la cadena de la Industria de conocimiento, proyectando con esto un nuevo imaginario y una nueva dinámica económica para la Ciudad de Cali" (ParqueSoft, s.f.).

• El objeto social del parque, que busca la creación y desarrollo de empresas de la industria del software.

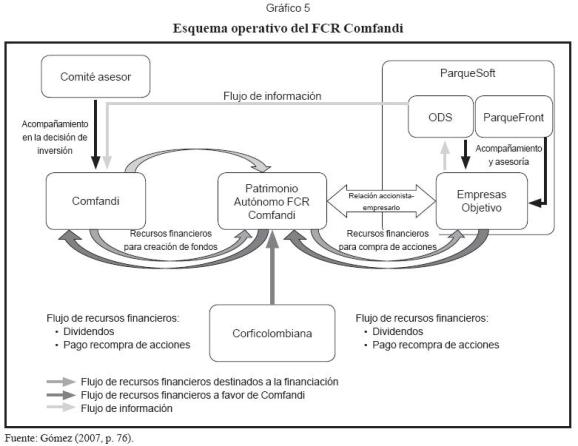

3.3 Esquema operativo del FCR Comfandi

En este apartado se presentan los aspectos operativos del fondo, los cuales están determinados por su objetivo y las relaciones entre los actores. Igualmente, se presenta el proceso de inversión que siguió el FCR Comfandi.

3.3.1 Objetivo

Según lo establecido en el contrato de fiducia, el objetivo del fondo es "Apoyar a los proyectos o empresas de manera directa a través de inversiones de capital, como complemento a la vía tradicional del crédito" (Comfandi-Fiduvalle, 2004, p. 1), para lo cual invertirá en el capital de las empresas, y dicha inversión se mantendrá durante un período de acompañamiento de 2,5 años, al final de los cuales procederá a la venta.

3.3.2 Relaciones entre los actores dentro del FCR Comfandi

La comparación del esquema típico de un capitalista de inversión (que se muestra en el Gráfico 1) con relación al esquema que se presenta en el Gráfico 5 arroja las siguientes diferencias:

• La Fiduciaria Corficolombiana tiene la función de administrar y representar el FCR Comfandi.

• En el esquema tradicional, el empresario aparece solitario y no se esperaría que hiciera parte de un esquema de negocio tan intrincado, como el que presenta ParqueSoft.

• La tercerización de los servicios de ParqueSoft, a través ODS y Parquefront.

• La conformación del comité asesor que, como se ha visto, está conformado por miembros externos a Comfandi.

•La relación que se establece entre el capitalista de riesgo y el empresario, que termina siendo mediada por un tercero, ya sea ODS o la Fiduciaria Corficolombiana.

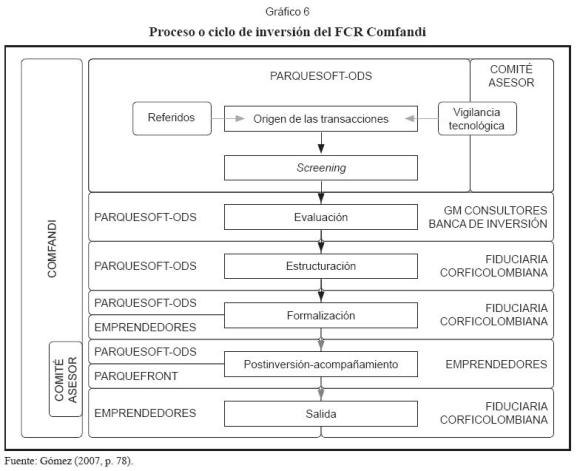

3.3.3 Proceso de inversión del FCR Comfandi

El proceso de inversión del FCR está representado en el Gráfico 6, donde también se muestra la participación de los diferentes actores a lo largo del proceso; de esta forma, es claro que Comfandi participa en todas las actividades.

Comparando este esquema con el que se plantea en el Gráfico 3 se pueden apreciar las siguientes diferencias:

• Comfandi delegó en ParqueSoft el proceso de screening.

• Para la valoración y el cálculo de la participación del FCR Comfandi en las empresas objetivo, Comfandi se apoyó en un único modelo de valoración (desarrollado por ODS); pero la decisión final estuvo apoyada por la opinión del comité asesor y una simulación de Montecarlo sobre los resultados de los emprendimientos. Para ello Comfandi contrató los servicios de GM Consultores, una banca de inversión.

• En el proceso de estructuración existe evidencia del trabajo entre ODS y Comfandi de los términos del acuerdo marco, y de Comfandi y la Fiduciaria, sobre el alcance de la gestión, no así de la participación de los empresarios.

• No hay indicios de un proceso de negociación entre el emprendedor y Comfandi. El precio de la transacción se fijó con un procedimiento estandarizado y el plazo de la inversión fue fijado en cuatro años para todos los emprendimientos. Llama la atención que el plazo que figura en el contrato de fiducia sea de 2,5 años.

• Comfandi actúa como inversionista y gestor del fondo.

• La formalización incluyó el registro de las sociedades que no lo estaban, la firma de los convenios con los emprendedores y la firma del contrato de acompañamiento con ParqueSoft, que a su vez subcontrató los servicios de ODS y de ParqueFront.

• Actualmente, las inversiones del FCR Comfandi están en el período de postinversión y sus actividades serán analizadas detalladamente en la sección 4.

• En cuanto al momento en que se pueda poner en marcha el mecanismo de salida, lo único claro a la fecha de conclusión del estudio es que el FCR Comfandi espera hacer parte del patrimonio de las empresas hasta tanto se logré su sostenibilidad.

4. Análisis de la estrategia de inversión del FCR Comfandi

Como el propósito de este estudio es determinar el impacto de la estrategia de inversión del FCR Comfandi en el desempeño de las empresas financiadas, y en última instancia en su supervivencia25, es necesario identificar en un primer momento el tipo de inversionista que es Comfandi, así como la estrategia de inversión seleccionada. Tal como se aprecia en el Gráfico 5, Comfandi es el único inversionista del fondo26 y también es su gestor, entonces se puede afirmar que se trata de un capitalista de riesgo corporativo, pero no estratégico, dado que la oferta de servicios de las empresas seleccionadas no amenaza ni por sustitución, ni por complementariedad.

Los gráficos 5 y 6 muestran que Comfandi buscaba asegurar el acompañamiento de las empresas financiadas a través de actividades de capacitación y asesoría. Dicho acompañamiento estaba orientado a mejorar la gestión de la empresa y la preparación de una estrategia de ventas. Luego se podría afirmar a priori que el trabajo de ParqueSoft era encargarse de realizar las actividades que agregan valor y que son propias de estrategias de inversión activas. Pero no puede olvidarse el hecho de que el capitalista de riesgo del esquema no era ParqueSoft, sino Comfandi. Luego las actividades que desarrolló ParqueSoft a través de ODS son las propias de una incubadora, dado que el grado de implicación de Comfandi en ellas fue muy bajo hasta mediados de 2007.

Igualmente, en el esquema operativo se hizo evidente que el flujo de información entre Comfandi y las empresas debía estar mediado por ODS. Es decir, los requerimientos de información venían27 de un tercero que no es socio de la empresa y cuyas solicitudes no fueron bien recibidas por los empresarios. Igual, la participación en los órganos de dirección de la empresa, salvo las asambleas generales de accionistas se había limitado a recibir un reporte de información.

Finalmente, no se evidencia que el FCR Comfandi tenga derechos especiales de control, de voto o de intervención sobre la gestión de las empresas financiadas que permitan afirmar que presenta una estrategia activa. Como la supervisión por parte de Comfandi no ha sido estrecha, tampoco se puede afirmar que haya una estrategia pasiva. En consecuencia, no es posible afirmar que el FCR Comfandi haya escogido en un principio, al menos no explícitamente, una estrategia de inversión.

4.1 Problemas ligados a la estrategia de inversión del FCR Comfandi

La ausencia de la definición de una estrategia de inversión generó problemas en la relación capitalista de riesgo-emprendedor, algunos de los cuales se presentan a continuación:

• Los empresarios no entienden el esquema de inversión con el que opera el fondo y no perciben que tener un accionista como Comfandi represente una ventaja para el desarrollo de las empresas, contrario a sus expectativas cuando se inició el proceso.

• La información contable y financiera ha sido el foco del control que el FCR Comfandi ejerce sobre las empresas financiadas, pero deja de lado el seguimiento al desarrollo del negocio en general.

• La estandarización de los plazos, montos y rendimientos de la inversión, así como de los contratos de inversión y de los procedimientos de rendición de cuentas, es contraria a las prácticas de la industria del capital de riesgo que se caracteriza por su flexibilidad. Esta estandarización no permitió el manejo adecuado de la información pertinente de acuerdo con el grado de maduración de la empresa, estados de desarrollo del producto y la experiencia previa de los empresarios para la negociación de los contratos.

• No se hizo una debida diligencia de las empresas, es decir, se descuidaron aspectos como el perfil del emprendedor, que suelen ser determinantes en la decisión de inversión (Tyebjee y Bruno, 1984; Dimov, Sheperd y Sutcliffe, 2007).

Como se ha visto, en efecto, en la relación entre Comfandi y las empresas financiadas se presentan asimetrías de información, en línea con las predicciones teóricas al respecto. Pero es la falta de definición de una estrategia de inversión el origen de una pérdida de confianza entre las partes que estaba conduciendo al deterioro de la relación. Del lado de los emprendedores, esta pérdida de confianza se evidencia en afirmaciones como "yo nunca supe qué era lo que se esperaba Comfandi de mí", "nunca se plantearon los objetivos de los actores", "Comfandi tiene una actitud policiva", "faltó claridad". Fenómeno que se acentúa por la ausencia de los emprendedores en la estructuración del negocio, y más aún por la ausencia de un proceso de negociación del contrato de inversión.

Del lado de Comfandi, la pérdida de confianza se evidencia en afirmaciones como "nuestras culturas empresariales son muy diferentes", "nosotros diseñamos la capacitación que ellos necesitaban... y dejaron de pagarlo", "nosotros somos socios estratégicos... tenemos mucho potencial... pero ellos tienen que demostrar que sí cumplen".

Como se puede evidenciar de estas afirmaciones de lado y lado, la pérdida de confianza es una de las principales problemáticas que han enfrentado los actores de este proceso, coherente con las predicciones de Botazzi, Da Rin y Hellmann (2007), sobre la importancia de la confianza en la industria de capital de riesgo, más allá de las consideraciones contractuales.

4.2 Gestión de los problemas

Como respuesta a los problemas que se evidenciaron en la sección anterior, Comfandi define una estrategia, pues recientemente muestra signos de implementar una estrategia activa, lo cual incide en la forma en la cual se relaciona con los empresarios. Esto se evidencia en:

• Aumento de la frecuencia de las reuniones con los emprendedores para conocer el estado de la empresa.

• Uso de su red de contactos a favor de las empresas financiadas.

• Presentación de las empresas ante clientes potenciales.

• Contratación de asesores para el desarrollo de la estrategia comercial y el manejo de la imagen de marca de los emprendimientos.

• Convertirse en cliente de algunas de ellas.

Este cambio tiene su origen en:

• La creación de una jefatura para atender todos los servicios relacionados con el empleo y el empresariado, a partir de enero de 2006, lo que permitió que las financiadas por el FCR Comfandi fueran, a su vez, beneficiarias de los programas de fortalecimiento empresarial de la caja y que muchos de los empresarios consideraran esto como una señal de “proactividad de la caja”.

• La salida de los interlocutores designados por ParqueSoft del esquema de manejo del fondo, que condujeron a Comfandi a solicitar la información por sí mismo y a interesarse por conocer en profundidad cada una de las empresas.

Como ParqueSoft ha ido haciendo el tránsito hacia una cultura empresarial más formal, ha iniciado el cobro por el uso de la infraestructura, que antes no hacía. En consecuencia, algunos de los emprendimientos financiados por el FCR Comfandi han reducido el área ocupada y otros han salido del parque, una muestra de madurez de las empresas.

Este proceso de maduración de los emprendimientos también ha hecho que los empresarios tomen conciencia de la importancia de la generación de información oportuna y de calidad para la toma de decisiones, lo cual ha facilitado y "suavizado" las relaciones con Comfandi, ha reducido las tensiones y ha aumentado la confianza.

Hasta la fecha los resultados arrojan, en el caso de Comfandi, una tasa de fracaso del 17,34%; esto si las tres empresas donde se reportan problemas no logran salir adelante, lo que contrasta con la tasa de supervivencia de las empresas nuevas en el contexto colombiano del 50% al final del tercer año (Arias y Quiroga, 2007).

Conclusión

Desde el punto de vista teórico, el aporte de este estudio amplía la perspectiva según la cual las empresas afectan su valor de acuerdo con la selección que realizan de las fuentes de financiamiento, en especial sobre las implicaciones que dicha selección puede tener en sus prácticas administrativas y su desarrollo comercial. Así, la definición de la estrategia de inversión del capitalista de riesgo, cualquiera que ella sea, es determinante en la calidad de la relación entre el capitalista de riesgo y el emprendedor.

Como en una primera etapa Comfandi asumió un rol que correspondería a una estrategia de inversión pasiva, y en una segunda fase, una actitud coherente con una estrategia de inversión activa, fue posible evidenciar que durante la segunda fase se redujo la tensión y que los emprendedores estuvieron más dispuestos a proporcionar información sobre la gestión de la empresa, al igual que a recibir las actividades de valor agregado de Comfandi.

Desde el punto de vista empírico, este estudio proporciona evidencia, en el contexto colombiano, sobre la influencia de la estrategia de inversión en el desempeño de las empresas financiadas. Se encontró que, tal como lo predice la teoría, las empresas financiadas por capitalistas de riesgo con estrategias activas pueden llegar a mejorar su desempeño. Igualmente, desde el punto de vista gerencial, aporta conocimiento sobre las prácticas e instrumentos de los que se sirven los capitalistas de riesgo en Colombia.

Hacia el futuro sugiere nuevas vías de investigación para verificar la proposición aquí planteada, elevada al nivel de hipótesis en diferentes contextos, sectores y estados de madurez de los fondos de capital de riesgo.

Agradecimientos

La autora presenta sus agradecimientos al profesor Basile Ganidis, de la Universidad París IX Dauphine, y al profesor Ali Smida, de la Universidad París 13, por sus valiosos comentarios. Igualmente, a Armando Garrido, a Adiela Arango, a Carmen Amelia Lozano y al personal de la Jefatura de Fomento al Empleo y Protección al Desempleado de Comfandi. De la misma forma, a Orlando Rincón y a María Elena Suárez, de Parque-Soft. A Hemerson Varela, de Directrix S. A.; a Andrea Serna, de Cybius S. A.; a Mario Mora, de VSD S. A.; a Efraín Aragón de AT Supplier S. A.; a Eduardo Monroy, de Énfasis S. A., y a Carolina Garcés, de Colsoft S. A. Finalmente, a los asistentes a la VIII International Finance Conference, octubre de 2008, Cartagena (Colombia).

Notas al pie de página

1. Asociación Europea de Capital de Inversión y de Riesgo.

2. Asociación Británica de Capital de Inversión y de Riesgo.

3. Asociación Francesa de Inversionistas de Capital.

4. Equivalente a la expresión inglesa "private equity investment".

5. Equivalente a la expresión inglesa venture capital.

6. Leverage Buy-Out.

7. Aunque en el caso colombiano esta figura está contemplada en los artículos 143 a 148 del Código de Comercio (1971) (DORC, 1971), las condiciones para su realización la hacen impracticable.

8. Traduccción de business angels.

9. Depuración

10. Se ha traducido la palabra venture como emprendimiento en los casos en los cuales se utiliza para referirse a la empresa objetivo de la operación.

11. Traducción literal de general partnership.

12. Botazzi y Da Rin realizan un estudio empírico a partir de una comparación del desempeño de las empresas más innovadoras y no hallaron indicios que diferencien una empresa financiada por capitalistas de riesgo de una que no lo ha sido.

13. Traducción de la expresión inglesa limited partneship.

14. Traducción literal al español manos afuera.

15. Traducción literal al español socios durmientes.

16. Es decir, la falta de transparencia con respecto a la información financiera de una empresa.

17. Recursos con destinación específica, no necesariamente carteras colectivas.

18. Ingeniero de sistemas con amplia experiencia en investigación, diseño y desarrollo de software. En 1984 fundó Open Systems Ltda., una de las empresas más representativas de la industria colombiana del software. Y sus calidades como líder empresarial han sido reconocidas a través de premios nacionales e internacionales.

19. Hernández, Alemán y Taborda (2006) estudian el modelo de negocio de ParqueSoft y concluyen que este posibilita el "efecto de túnel", es decir, la movilidad social a través del emprendimiento.

20. La traducción literal "centrifugado", y se refiere al establecimiento del emprendimiento como una empresa independiente de la incubadora.

21. Servicio de administración y soporte de los sistemas de información.

22. Antes Fiduciaria del Valle S. A. (Fiduvalle).

23. Expresión usada en las entrevistas con las directivas de Comfandi, que reconoce el carácter experimental del fondo y que muestra, al mismo tiempo, la intención de volver a actuar como capitalista de riesgo.

24. Estos permiten a una persona realizar operaciones bajo su crédito personal a nombre de terceros, y sus ganancias o pérdidas deben ser repartidas entre ambos en las proporciones convenidas.

25. Aunque se buscaba medir el desempeño, la dificultad para acceder a la información financiera de las empresas financiadas por el FCR Comfandi hizo que se estudiara la supervivencia.

26. El contrato de fiducia prevé la vinculación de otros inversionistas, pero sólo Comfandi ha realizado aportes.

27. ODS fue relevado de su gestión por solicitud de Comfandi, en virtud de los conflictos que se presentaron por los constantes incumplimientos con la entrega de la información contable. En su reemplazo se nombró a otra empresa de ParqueSoft, pero tampoco dio resultado. Hoy en día, la mayoría de empresas están reportando directamente a Comfandi.

Lista de referencias

1. Adam-Ledunois, S. y Le Vigoureux, F. (1998). Entreprises moyennes: l'indépendance en question. En A. I. Airepme (Ed.), Actes du 4ème Congrès International Francophone sur la PME. Metz, France. Recuperado el 27 de agosto de 2007 de: http://web.hec.ca/airepme/images/File/1998/Adamlevi.pdf. [ Links ]

2. Akerlof, G. A. (1970). The market for "lemons": Quality uncertainty and the market mechanism. Quarterly Journal of Economics, 84 (3), 488-500. [ Links ]

3. Arias S. A. y Quiroga M. R. (2007). Fiabilidad y análisis de supervivencia, un estudio sobre el cese de actividades de las mipymes en el área metropolitana de Cali. Documento procedente de la 5th International Conference of the Iberoamerican Academy of Management, Santo Domingo, República Dominicana. [ Links ]

4. Association Française des Investisseurs en Capital (AFIC), (2007). Association Française des Investisseurs en Capital. Recuperado el 27 de agosto de 2007, de http://www.afic.asso.fr/Website/site/fra_rubriques_lecapitalinvestissement_ladefinitionducapitalinvestissement.htm. [ Links ]

5. Barona Zuluaga, B. y Gómez Mejía, A. (2007). Financiación de nuevas empresas en Colombia: aspectos conceptuales. La opinión de una muestra de empresarios de la ciudad de Cali. Documento procedente del Simposio Permanente de Investigación de la Facultad de Ciencias Económicas y Administrativas. Cali: Pontificia Universidad Javeriana. [ Links ]

6. Botazzi, L. and Da Rin, M. (2002, abril). European venture capital. Economic Polyci, 231-269. [ Links ]

7. Botazzi, L.; Da Rin, M. and Hellmann, T. (2007). The importance of trust for investment: Evidence from venture capital. ECGI-Finance Working Paper, 187. Recuperado el 25 de julio de 2007 de SSRN: http://ssrn.com/abstract=997934. [ Links ]

8. British Private Equity and Venture Capital Association (BVCA), (2007). The British Private Equity and Venture Capital Association. Recuperado el 27 de agosto de 2007, de http://www.bvca.co.uk/. [ Links ]

9. Bygrave, W. (1997). The portable MBA in entrepreneurship (2a ed.). New York: Wiley. [ Links ]

10. Comfandi (2007). Caja de Compensación Familiar del Valle del Cauca-ANDI. Recuperado el 16 de mayo de 2007, de http://www.comfandi.com.co/corp_index.htm. [ Links ]

11. Comfandi-Fiduvalle (2004, 22 de septiembre). Contrato de fiducia mercantil de administración e inversión. Santiago de Cali. [ Links ]

12. Decreto 2175 de 2007, por el cual se regula la administración y gestión de las carteras colectivas (2007, 12 de junio). Diario Oficial de la República de Colombia, No. 46.657. [ Links ]

13. Decreto 410 de 1971, por el cual se expide el Código de Comercio (1971, 16 de junio). Diario Oficial de la República de Colombia, No. 33.339. [ Links ]

14. Dimov, D.; Sheperd, D. A. and Sutcliffe, K. M. (2007). Requise expertise, firm reputation, and status in venture capital investment allocation decisions. Journal of Business Venturing, 22, 481-502. [ Links ]

15. European Private Equity & Venture Capital Association (EVCA), (2007). European Private Equity & Venture Capital Association. Recuperado el 27 de agosto de 2007, de http://www.evca.eu/. [ Links ]

16. Fiduciaria Corficolombiana S. A. (2007). Nuestra visión y misión. Recuperado el 10 de agosto de 2007, de http://www.fiduvalle.com.co/WebFiduvalle/paginas/documento.aspx?idd=653&idr=443. [ Links ]

17. Gompers, P. A. (1995). Optimal investment, monitoring and the staging of venture capital. Journal of Finance, 50 (5), 1461-1489. [ Links ]

18. Lerner, J. (2001). The venture capital revolution. Journal of Economic Perspectives, 15, 145-168. [ Links ]

19. Hellmann, T. (2000). Venture capitalist: The coaches of Silicon Valley. En C.-M. Lee, W. Miller, M. G. Hancock and H. Rowen, The Silicon Valley Edge: A habitat for innovation and entrepreneurship. Stanford: Stanford University Press. [ Links ]

20. A theory of strategic venture investing. (2002). Journal of Financial Economics, 64, 285-314. [ Links ]

21. Hellmann, T. and Puri, M. (2000). The Interaction between product market and financing strategy: The role of venture capital. Review of Financial Studies, 13, 959-984. [ Links ]

22. Venture capital and the professionalization of start-up companies: Empirical evidence. (2002). Journal of Finance, LVII (1), 169-197. [ Links ]

23. Hellmann, T.; Lindsey, L. and Puri, M. (2004). Building relationship early: Banks in venture capital. Recuperado el 1 de febrero de 2007, de http://www.cob.ohio-state.edu/fin/dice/seminars/puri.pdf. [ Links ]

24. Hernández, I.; Alemán Ramírez, F. and Taborda, J. (2006). "Parquesoft": A study of social entrepreneurship in software industry cluster in Cali, Colombia. Revista Facultad de Ciencias Económicas: Investigación y Reflexión, 14 (2), 11-20. [ Links ]

25. Jensen, M. C. and Meckling, W. H. (1976). Theory of the firm: Managerial behavior, agency cost and ownership structure. Journal of Financial Economics, 3 (4), 305-360. [ Links ]

26. Kanniainen, V. and Keuschnigg, C. (2004). Start-up investment with scarce venture capital support. Journal of Banking & Finance, 28, 1935-1959. [ Links ]

27. Kaplan, S. and Strömberg, P. (2003). Financial contracting meets the real world: An empirical study of venture capital contracts. Review of Economic Studies, 70, 281-315. [ Links ]

28. Venture capitalists as principals: Contracting, screening, and monitoring. (2001). American Economic Review, 91, 426-430. [ Links ]

29. Leland, H. E. and Pyle, D. H. (1977). Informational asymmetries, financial structure and financial intermediation. Journal of Finance, 32, 371-387. [ Links ]

30. Lerner, J. (1995). Venture capitalists and the oversight of private firms. Journal of Finance, 50, 301-318. [ Links ]

31. Boom and bust in the venture capital industry and the impact on innovation. (2002). Federal Reserve Bank of Atlanta Economic Review, (4), 25-39. [ Links ]

32. Ley 1116 de 2006, por la cual se establece el Régimen de Insolvencia Empresarial en la República de Colombia y se dictan otras disposiciones (2006, 27 de diciembre). Diario Oficial de la República de Colombia, No. 46.494. [ Links ]

33. Ley 21 de 1982, por la cual se modifica el régimen del subsidio familiar y se dictan otras disposiciones (1982, 22 de enero). Diario Oficial de la República de Colombia, No. 35.939. [ Links ]

34. Ley 789 del 2002, por la cual se dictan normas para apoyar el empleo y ampliar la protección social y se modifican algunos artículos del Código Sustantivo de Trabajo (2002, 27 de diciembre). Diario oficial de la República de Colombia, No. 45.046. [ Links ]

35. Mayer, C.; Schoors, K. and Yafeh, Y. (2005). Sources of funds and investment activities of venture capital funds: Evidence from Germany, Israel, Japan and the United Kingdom. Journal of Corporate Finance, 11, 585-608. [ Links ]

36. Online Diagnostic System ODS. (2007). Recuperado el 20 de junio de 2007, de http://www.odsintelligent.com/index.php?option=com_content&task=view&id=13&Itemid=28. [ Links ]

37. Parquesoft (s. f.). Parquesoft. Recuperado el 20 de agosto de 2007, de Pensamiento estratégico. [ Links ]

38. Restrepo, J. (2006). ParqueSoft. Recuperado el 9 de septiembre de 2007, de lacworkshop.ingenio. org.uy/doc/sesion6/Restrepo.PresentacionUruguayLatu.ppt. [ Links ]

39. Rincón, O. (2006). ParqueSoft: poder humano para tus sueños. Recuperado el 9 de diciembre de 2009, de http://www.jovenesconempresa.com/BancoMedios/Documentos%20PDF/parquesoft%20orlando-rincon.pdf. [ Links ]

40. Ruiz Gómez, F. (2003). Retos de mercado para las cajas de compensación familiar en Colombia. Documento de trabajo ASS/DR 001-03. Bogotá: Centro de Proyectos para el Desarrollo. [ Links ]

41. Smida, A. y Ben Hadj Youssef, A. (2006). Le capital risque industriel: des atuouts pour les entrepreneurs et une vielle stratégique pour les grandes entreprises. Revue Gestion 2000, (4), 253-269. [ Links ]

42. Tyebjee, T. T. and Bruno, A. V. (1984). A model of venture capitalist investment activity. Management Science, 30 (9), 1051-1066. [ Links ]

43. Wong, L. H. (2005). Venture capital fund management: A comprehensive approach to investment practices & the entire operations of a VC firm. Singapore: Aspatore. [ Links ]