Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración

Print version ISSN 0120-3592

Cuad. Adm. vol.23 no.41 Bogotá July/Dec. 2010

* Este trabajo fue financiado por el proyecto de investigación ECO 13616/2009 del Ministerio de Ciencia e Innovación de España, PROMETEO/2008/106 de la Generalitat Valenciana y COPERNICUS UCH-CEU Banco Santander. El artículo se recibió el 11-11-2009 y se aprobó el 28-09-2010.

** Doctor en Ciencias Económicas y Empresarialas, Universidad San Pablo de Madrid, España, 1998. Profesor del Departamento de Economía y Empresa, Universidad CEU Cardenal Herrera, Alfara del Patriarca, España. Correo electrónico: mariano.gonzalez@uch.ceu.es.

*** Doctor en Ciencias Económicas y Empresariales, Universidad de Valencia, España, 1998. Profesor del Departamento de Economía y Empresa, Universidad CEU Cardenal Herrera, Alfara del Patriarca, España. Correo electrónico: juan.nave@uch.ceu.es.

RESUMEN

El clima y sus efectos han sido dos de los principales campos de discusión científica en los últimos años. En el ámbito económico esto se ha traducido en un mayor análisis de los riesgos que el clima genera sobre la economía, en su conjunto, y sobre las actividades empresariales, en particular.A partir de ello se han desarrollado productos financieros derivados que les permiten a los agentes económicos cubrirse ante dichos riesgos.Algunos de los más habituales tienen como subyacente la temperatura de las ciudades, medida en sus aeropuertos. En este contexto, este trabajo analiza cómo estos productos derivados sobre la temperatura pueden aplicarse al Aeropuerto Eldorado. Para ello se ajusta a la temperatura observada un modelo Ornstein-Uhlenbeck de reversión a la media, se comprueba su validez mediante técnicas de simulación y se valoran diversos productos derivados.

Palabras clave: Derivados sobre el clima, proceso estocástico, reversión a la media, estacionalidad.

ABSTRACT

The weather and its effects have been two of the main fields of scientific discussion in recent years. In economics, that has meant greater analysis of the risks that the weather generates on the economy, in general, and on business activities, in particular. Therefore, financial derivative products have been developed, enabling economic agents to protect themselves against such risks. Some of the most customary weather derivatives include an underlying factor that is a city’s temperature measured at the airport. In that context, this article analyzes how such temperature derivatives can be applied to Eldorado International Airport. To do so, an Ornstein-Uhlenbeck mean reversion model is adjusted to the observed temperature, its validity is verified using simulation techniques, and diverse derivative products are assessed.

Key words: Weather derivatives, stochastic process, mean reversion, seasonality.

RESUMO

O clima e seus efeitos tem sido dois dos principais campos de discussão científica nos últimos anos. No âmbito econômico isto se traduz em uma maior análise dos riscos que o clima gera sobre a economia, em seu conjunto, e sobre as atividades empresariais, em particular. A partir disso têm sido desenvolvidos produtos financeiros derivados que permitem aos agentes econômicos proteger-se diante de tais riscos. Alguns dos mais comuns têm como subjacente a temperatura das cidades, medida em seus aeroportos. Neste contexto, este trabalho analisa como estes produtos derivados da temperatura podem ser aplicados ao Aeroporto Eldorado. Para isso ajusta-se a temperatura observada a um modelo Ornstein-Uhlenbeck de reversão a média, comprova-se sua validade mediante técnicas de simulação e se avaliam os diversos produtos derivados.

Palavras chave: Derivados sobre o clima, processo estocástico, reversão a média, sazonalidade.

Introducción

De cierta manera, las actividades económicas de un área geográfica suelen estar expuestas a sus condiciones climatológicas, lo cual es más relevante en algunos sectores, como el energético, el agrícola, el turístico y el asegurador. A pesar de la relevancia del clima para un importante número de empresas, estas no han creado equipos especializados para el estudio y la gestión activa de las contingencias que se le derivan.

En los países más desarrollados, la reciente desregulación del sector energético, unida a la regulación de las actividades que tienen efectos en el cambio climático, ha supuesto una creciente demanda de productos que permiten cubrirse del factor clima. De ahí han surgido los derivados sobre el clima (weather derivatives), y se ha impulsado igualmente el desarrollo de la industria de gestión del riesgo climatológico.

La idea que subyace debajo de este tipo de gestión es la de encontrar la relación entre los cash-flows de la compañía y la situación climatológica, para después determinar las posibles contingencias de los cambios climatológicos en el negocio. Finalmente, se determina la cobertura que se va a realizar. Es ahí precisamente donde los mercados organizados desempeñan un importante papel, al permitir a los agentes administrar activamente su riesgo climatológico o gestionar el riesgo asumido de otros agentes, como es el caso de las compañías de seguros. Estos instrumentos financieros no se emplean para la cobertura del riesgo de precio, como ocurre con los derivados financieros habituales, sino que son volume-hedge, esto es, cubren desequilibrios en la demanda del mercado o la oferta de las empresas frente a cambios climatológicos, de manera que estos no tengan efectos en la cuenta de resultados.

Los mercados organizados de weather derivatives requieren estandarizar las condiciones de los contratos y contar con market makers. El Chicago Mercantil Exchange (CME) ha sido uno de los mercados pioneros en este contexto, ya que negocia derivados de clima no sólo de grandes ciudades de Estados Unidos, sino de ciudades europeas. Cabe destacar que la selección de ciudades cuyos derivados pueden negociarse en un mercado de este tipo depende de los agentes interesados en ellos y del peso específico de cada sector productivo.

Un weather derivative no es más que un instrumento financiero cuyos pagos futuros están condicionados al comportamiento del subyacente, al igual que en cualquier otro activo derivado; pero en este caso particular dicho subyacente no es financiero, sino alguna variable climatológica como la temperatura, la nieve, la humedad, la lluvia, los ciclones, etc. Entre todos ellos, el relativo a la temperatura es el que más rápidamente se ha extendido, sobre todo por ser una variable explicativa del consumo de energía y otros productos y servicios.

Siguiendo a Geman (1999); Davis (2001); Brody, Syroka y Zervos (2002); Alaton, Djehiche y Stillberger (2002); Benth (2003), y Platen y West (2004), el objetivo de este trabajo es, en primer lugar, con una muestra diaria de temperaturas máxima y mínima desde el 1º de enero de 1979 hasta el 31 de diciembre del 2006, ajustar un modelo de comportamiento estocástico de reversión a la media de la temperatura del Aeropuerto de Eldorado (Bogotá). Seguidamente, para el período comprendido entre el 1º de enero y el 31 de diciembre del 2007 se comprueba la validez del modelo para la valoración de derivados sobre la temperatura.

Este trabajo se organiza como sigue: en el apartado 1 se presenta el modelo estocástico Ornstein-Uhlenbeck de reversión a la media empleado para modelizar la temperatura y se ajusta al caso del Aeropuerto Eldorado. En el apartado 2 se valoran algunos derivados sobre el caso estudiado. Finalizamos con las principales conclusiones.

1. Modelo de comportamiento de la temperatura

En esta sección pretendemos ajustar un modelo estocástico que describa el comportamiento de la temperatura como activo subyacente de contratos financieros. Para ello es preciso contar con datos obtenidos de una estación climatológica de observación, que sería el punto geográfico donde diariamente se toman las observaciones empleadas para definir el activo subyacente.

Igualmente, debería contar con la oportuna homologación y garantizar que dichos valores diarios son siempre observados. Además, y dado que una empresa gestionará su riesgo en diferentes ciudades o áreas, es preciso que las estaciones de las diferentes ciudades realicen sus observaciones en condiciones estándar, de modo que el agente económico pueda medir su riesgo climatológico sin otros condicionantes ajenos. Por ello, la norma habitual es situar o recoger la información en las estaciones climatológicas de los aeropuertos.

Los datos suministrados por la estación meteorológica del aeropuerto son Ti,max y Ti,min, que serían las temperaturas máxima y mínima (en grados Celsius), medidas para el día i, respectivamente. Entonces, a partir de las dos anteriores, definimos la temperatura promedio del día i como:

De esta manera, y a efectos de estimar el modelo estocástico de comportamiento, contaremos con datos de tres variables: temperatura máxima, mínima y promedio del Aeropuerto Eldorado de Bogotá, para el período comprendido entre el 1º de enero de 1979 y el 31 de diciembre del 2006 (Gráfico 1), para luego contrastar su validez durante el 2007. Los datos se obtuvieron del Instituto de Hidrología, Meteorología y Estudios Ambientales de Colombia (Ideam).

1.1 Las temperaturas en media

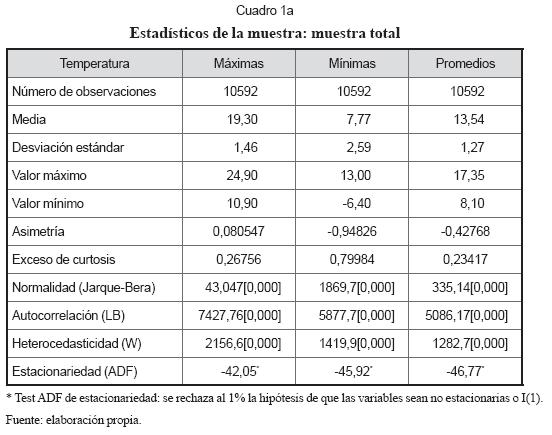

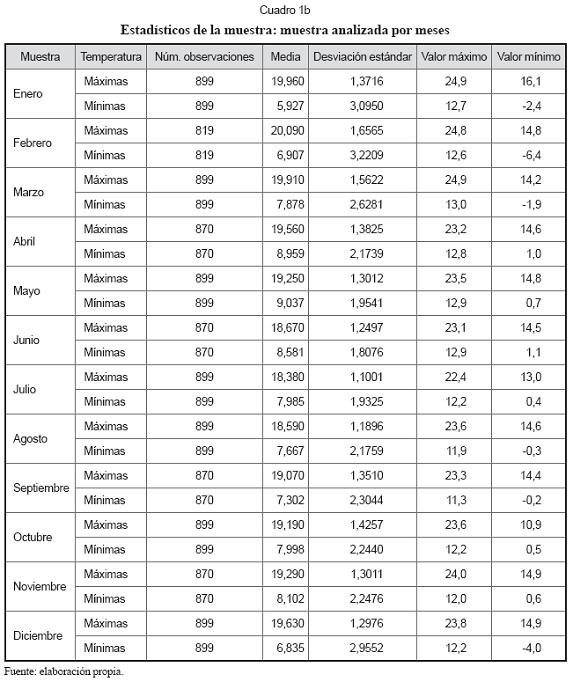

Como observamos en el Gráfico 1, existen fuertes variaciones de la temperatura en función de la época del año. Por ejemplo, la temperatura promedio parece variar entre 17 y 8 oC. Con el fin de poder ajustar el modelo más conveniente, antes analizamos los principales estadísticos de las series, que aparecen en los cuadros 1a y 1b.

Si observamos los estadísticos de la muestra, podemos comprobar las siguientes características:

• En su conjunto, las temperaturas no son normales; presentan autocorrelación, ya que en todos los casos los valores de p fueron nulos (test de Ljung-Box con cinco retardos), y muestran heterocedasticidad (test de White con dos retardos), es decir, su varianza no es constante. Así mismo, las temperaturas parecen ser I(0) o estacionarias al rechazarse la hipótesis nula de no estacionariedad o I(1), tal y como se observa en el Cuadro 1a.

• Respecto al análisis mensual, cabe destacar que los valores medios y las desviaciones difieren de unos meses a otros, lo que obligará a tomar un valor medio y una volatilidad distintos para cada uno. Ahora bien, dado que las temperaturas no pueden subir o bajar permanente, a pesar de la diferencia entre meses, el comportamiento de la temperatura debe seguir algún proceso de reversión a un valor medio no constante.

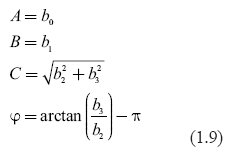

Así, el proceso estocástico descrito por la temperatura presenta diferentes volatilidades y reversiones a la media para cada mes. Dicho valor medio sobre el que revierte depende del ciclo que describe la temperatura a lo largo del año natural. Su comportamiento podría ser ajustado mediante alguna función sinusoide. Este tipo de funciones tienen la forma sin(ωt+ φ), donde t es el instante temporal, medido en días. Nosotros tomamos t= 1,2,… para 1-enero, 2-enero, y así sucesivamente. Como el período de variación de la temperatura es anual, entonces ω = 2π/365. Además, como el mínimo y máximo anuales no tienen por qué coincidir con 1-enero y 1-julio, es preciso introducir una fase del ángulo φ. De esta forma el modelo determinista de la temperatura media a la que se revierte Ttm tendría la forma:

Donde los parámetros A, B y C tendrán que ser estimados para que la curva ajuste lo mejor posible los datos. La estimación se desarrolla en la sección 1.4.

1.2 Proceso aleatorio de la temperatura

Para obtener un modelo de comportamiento diario de la temperatura más realista, es preciso añadir al modelo determinista (1.2) algún componente aleatorio. Una posible elección, habitual en finanzas, es la de un proceso estándar de Wiener (Wt, t ≥ 0).

Como indicamos, las variaciones cuadráticas de los datos observados  de las temperaturas varían de un mes a otro del año. Por lo tanto, nosotros consideramos que Ot es diferente para cada mes del año, pero constante para todos los días de un mismo mes. Así,

de las temperaturas varían de un mes a otro del año. Por lo tanto, nosotros consideramos que Ot es diferente para cada mes del año, pero constante para todos los días de un mismo mes. Así,  son constantes y positivas, de forma que el proceso aleatorio de la temperatura sería (σtWt,t ≥ 0).

son constantes y positivas, de forma que el proceso aleatorio de la temperatura sería (σtWt,t ≥ 0).

1.3 Reversión a la temperatura media

Al poner juntas todas las características descritas hasta ahora sobre el comportamiento de la temperatura, nuestro objetivo es obtener un modelo expresado mediante un proceso estocástico que solucione la siguiente ecuación diferencial estocástica (SDE):

Donde a ∈ R determina la velocidad de reversión a la media. La solución de este tipo de ecuación recibe el nombre de proceso de Ornstein-Uhlenbeck.

El problema, en nuestro caso, es que realmente los valores de la temperatura no revierten a un valor medio constante, sino que Tm varía en el tiempo siguiendo la expresión (1.2). Por ello (véanse, por ejemplo, Dornier y Queruel, 2000; Davis, 2001; Brody, Syroka y Zervos, 2002; Alaton, Djehiche y Stillberger, 2002; Benth, 2003) a la expresión (1.3) debe añadirse un término que recoja los cambios en el tiempo de la expresión (1.2) respecto a su media:

De este modo, combinando las expresiones (1.3) y (1.4), obtenemos la siguiente expresión:

Donde la solución, tomando como valor inicial Ts = x, es:

Siendo Ttm la recogida en la expresión (1.2).

1.4 Estimación de los parámetros

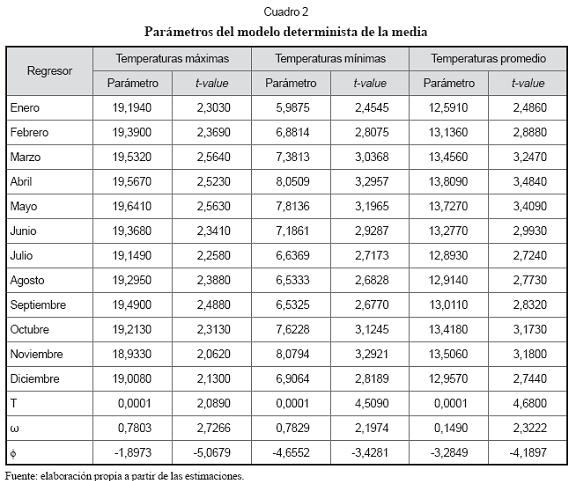

La estimación de los parámetros: A, B, C, φ, σ,a se realiza sobre las tres series utilizadas de las temperaturas máxima, mínima y promedio del Aeropuerto Eldorado de Bogotá, desde el 1º de enero de 1979 hasta el 31 de diciembre del 2006. En primer lugar ajustamos la temperatura media de reversión para cada una de las tres series de temperatura. Así, estimamos la siguiente función por mínimos cuadrados:

Esto significa que hemos de estimar un vector de parámetros definido como ξ= [b0,b1,b2,b3], el cual es solución de:

Donde Z es el vector con los elementos estimados a partir de la expresión (1.7) y X es el vector de datos o temperaturas observadas. Una vez estimada la ecuación (1.7), los parámetros del modelo determinista (1.2) se obtendrían a partir de las siguientes expresiones:

Los parámetros estimados y su significación estadística pueden observarse en el Cuadro 2.

Una figura de la función estimada junto con los datos observados de la temperatura puede verse en el Gráfico 2.

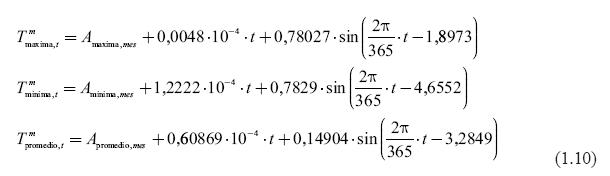

Al insertar los valores numéricos resultantes en la ecuación (1.2), las temperaturas medias a las que revierten las máximas, las mínimas y las medias del Aeropuerto de Eldorado de Bogotá serían:

Donde el parámetro A tomaría distintos valores para cada mes del año. En segundo lugar, el objetivo es obtener un estimador de σ a partir de los datos mensuales. Para ello, existen dos posibles métodos de estimación.

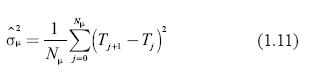

Si definimos para cada mes específico µ con N µ días de observación de la temperatura Tj, j = 1,…, N µ, el primer estimador se apoya en las variaciones cuadráticas de la temperatura Tt (véase Basawa y Prasaka Rao, 1980, pp. 212-213):

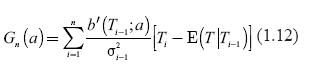

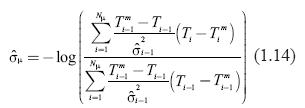

Una vez estimada la volatilidad mensual, hemos de determinar la velocidad de reversión a la media. Como el tiempo entre cada observación de la temperatura es diario y, por lo tanto, de alta frecuencia de observación, resulta apropiado estimar dicho parámetro de reversión empleando las funciones de estimación de martingalas, sugerido por Bibby and Sørensen (1995). De este modo, si tomamos las observaciones correspondientes a n días, un estimador eficiente aˆnde a se obtiene cuando G ()aˆ= 0, donde:

Siendo b' la derivada del drift en la ecuación (1.5) respecto a la velocidad de reversión a la media a. Entonces, hay que determinar cada uno de los términos [Ti-E(T|Ti-1)]. Por lo tanto:

Donde es fácil contrastar que a partir de la volatilidad de cada mes podemos determinar la velocidad de reversión correspondiente mediante la siguiente expresión:

El segundo método de estimación puede derivarse a partir de la discretización de Euler de la expresión (1.5), tal que para un mes cualquier µ resultaría:

Donde  son variables aleatorias independientes e idénticamente distribuidas. Si ahora hacemos T j = Tj −(Tj −Tj−1), la expresión (1.15) podemos escribirla como:

son variables aleatorias independientes e idénticamente distribuidas. Si ahora hacemos T j = Tj −(Tj −Tj−1), la expresión (1.15) podemos escribirla como:

La ecuación (1.16) puede ser vista como una regresión de la temperatura de hoy respecto a la de ayer, de forma que un estimador eficiente de σµ sería (véase Brockwell y Davis, 1990):

En resumen, en este segundo método estimamos para cada mes del año una regresión por mínimos cuadrados, donde la pendiente será la velocidad de reversión, mientras que la varianza de los residuos nos daría una medida de la volatilidad.

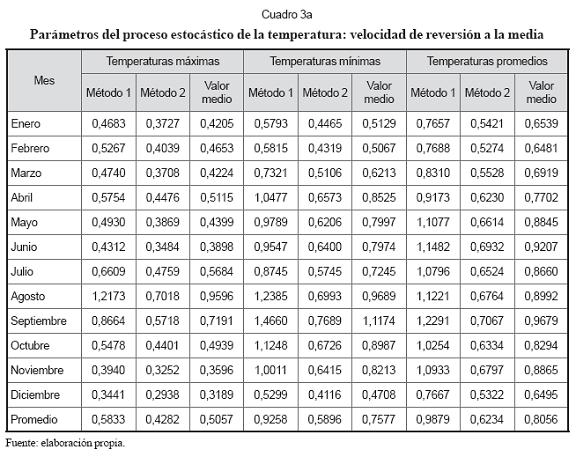

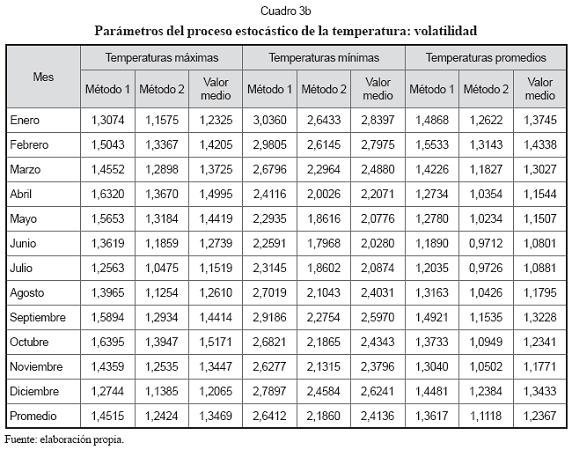

Al aplicar ambos métodos de estimación sobre la muestra, obtuvimos los valores que aparecen en los cuadros 3a y 3b. Como los resultados de ambos métodos difieren, es habitual en la literatura financiera (Dornier y Queruel, 2000), con el objetivo de minimizar el error, tomar el valor promedio de los resultados, y ello es lo que emplearemos en adelante.

Como podemos comprobar, las temperaturas mínimas presentan mayores volatilidades y velocidades de reversión a la media que las máximas, de manera que, a priori, las mínimas muestran mayor inestabilidad que las máximas. Ahora, una vez estimados los parámetros del modelo propuesto, definido por las expresiones (1.2) y (1.5), comprobaremos su ajuste sobre el resto de datos de la muestra, es decir, las temperaturas reales desde el 1º de enero del 2007 hasta el 31 de diciembre del 2007. Para ello realizaremos 10.000 simulaciones de las trayectorias que pueden seguir las temperaturas diarias de cada mes durante el año 2007 y a partir de los procesos estimados. En el Gráfico 3 pueden verse tanto las temperaturas reales del 2007 como tres valores para cada día, obtenidos como los percentiles 1%, 50% y 99% de las 10.000 trayectorias simuladas.

Al comparar las temperaturas reales con las simuladas, comprobamos cómo el número de casos en que los datos reales superan las simulaciones extremas correspondientes a los percentiles 1% y 99% son nulas para el caso de las mínimas y las medias, mientras que existen algunos casos (4 de 365 observaciones) en las máximas. Estos últimos (1,1% del total) son todos ellos situaciones en las que la temperatura máxima real fue inferior a la del percentil 1% simulada, es decir, las máximas no alcanzaron las predicciones mínimas extremas.

Ello resulta interesante, ya que las máximas presentaron una volatilidad menor que las mínimas. Se trata, por lo tanto, de hechos aislados y de difícil predicción, aunque a efectos de los derivados de temperatura no suponen problemas, ya que como veremos dichos productos financieros se negocian para períodos mensuales y no para períodos diarios.

2. Valoración de weather derivatives

Los derivados sobre la temperatura se configuran en sus dos formas más habituales: futuros y opciones. Además, en la negociación en los mercados organizados se exigen como a cualquier otro contrato de características similares los correspondientes depósitos de garantía y márgenes, y se realiza una liquidación diaria de resultados. Su negociación es función de la liquidez, cuando esta no es excesiva suele quedar limitada a una franja horaria determinada, dependiendo lógicamente del uso horario de la ciudad cuya temperatura se negocia. El activo subyacente es lo que se denomina Degree Day Index, y como en cualquier mercado las transacciones deben expresarse en unidades monetarias y no en grados Celsius, por ello se fija un valor nocional para cada Degree Day Index.

Un Degree Day Index es la suma acumulada para el período de cobertura del derivado, que normalmente suele ser uno o tres meses, de los días que precisamos calor o Heating Degree Days (HDDi o medida del frío ambiental de un día) y los días que precisamos enfriar Cooling Degree Days (CDDi o medida del calor ambiental de un día). De este modo, si Ti es la temperatura media (máxima o mínima) del día i, entonces definimos HDDi y CDDi como:

De esta manera, HDD y CDD son el número de grados en que la temperatura media (máxima o mínima) de un día se desvía del nivel de temperatura de referencia (X) en el aeropuerto.

Así, en los weather derivatives existen dos diferencias fundamentales respecto a los derivados financieros tradicionales. Por un lado, la negociación no se realiza directamente sobre el subyacente (temperatura), sino que se diferencia entre días de calor y frío. Por el otro, los pay-offs sólo se consideran si el subyacente está por encima (calor) o por debajo (frío) de una temperatura barrera característica de la zona (X).

A efectos de comprobar el uso del modelo descrito en el apartado anterior en el caso de la valoración de derivados sobre la temperatura como los descritos, hemos de definir tres contratos estándar teóricos que consideraremos se negociarían cada uno de los doce meses del 2007:

• Contrato futuro sobre cada uno de los 12 meses del 2007, con un precio forward igual al producto de la temperatura media muestral de cada mes menos la temperatura barrera, por el número de días del mes correspondiente, y ello para los tres tipos de subyacentes estudiados, temperatura máxima, mínima y media. El payoff del contrato será la diferencia entre el precio forward y la suma acumulada en grados Celsius de la temperatura diaria de cada mes que exceda de la barrera, multiplicado por 100.000 pesos colombianos.

• Opción call sobre cada uno de los 12 meses del 2007 con un precio de ejercicio igual al producto de la temperatura media muestral de cada mes menos la temperatura barrera, por el número de días del mes correspondiente, y ello para los tres tipos de subyacentes estudiados, temperatura máxima, mínima y media. El pay-off del contrato será el máximo de la diferencia entre la suma acumulada en grados Celsius de la temperatura diaria de cada mes que exceda de la barrera y el precio de ejercicio, y cero, multiplicado por 100.000 pesos colombianos en caso de que sea no nulo.

• Opción put con las misma s características que la call.

La fecha de valoración de todos ellos será el 31 de diciembre del 2006. Asumimos una tasa de interés libre de riesgo constante del 10% para todo el período, a fin de que las variaciones de los tipos no tengan efectos en la valoración de los productos financieros. Finalmente, consideraremos como temperatura barrera la misma para todos los meses del año, aunque distinguiendo por subyacentes, esto es, 10, 0 y 5 ºC, para las temperaturas máximas, mínimas y medias, respectivamente. Dichos valores barrera se han elegido teniendo en cuenta las mínimas muestrales de cada tipo de temperatura. En cuanto a los métodos de valoración empleados, serán los siguientes:

• Simulación: se usarán dos simulaciones. Por un lado, la simulación de Monte Carlo, resultante del apartado anterior; por el otro, una simulación histórica sobre los residuos resultantes de ajustar el modelo expuesto en el apartado anterior. Se trataría, por lo tanto, de una simulación histórica, conocida como Historical Fair Pricing o Burn Analysis (Platen y West, 2004). Para ambas técnicas de simulación el modelo viene definido por las expresiones (1.2) y (1.16), con los mismos parámetros por meses, de manera que la única diferencia entre ambos métodos está en la forma como son generados los números aleatorios que posteriormente son introducidos en la expresión (1.16). Así, mientras en la simulación de Monte Carlo se emplea una normal estándar, en el Burn Analysis se utiliza el método de la transformada inversa sobre los residuos estandarizados, resultante de la estimación del modelo. Esto es, para determinar el recorrido de la temperatura durante el 2007 se emplean los residuos estandarizados (por meses) del período de estimación (1979-2006).

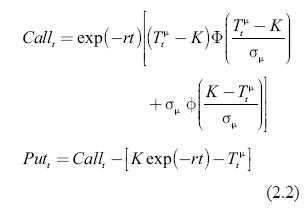

• En el caso de las opciones, además de la valoración por simulación, se reporta la obtenida aplicando la fórmula cerrada propuesta por Platen y West (2004) para el caso de una opción call, y por aplicación de la paridad put-call, en el supuesto de una put, esto es:

Donde r es la tasa libre de riesgo, t es el plazo de vencimiento del contrato hasta el instante de valoración, K es el strike o precio de ejercicio, Tt µ es el valor del subyacente observado en la fecha de valoración (en nuestro caso diciembre del 2006), σµ es la volatilidad de cada mes, Φ es la función de distribución acumula estándar y φ es la función de densidad normal estándar.

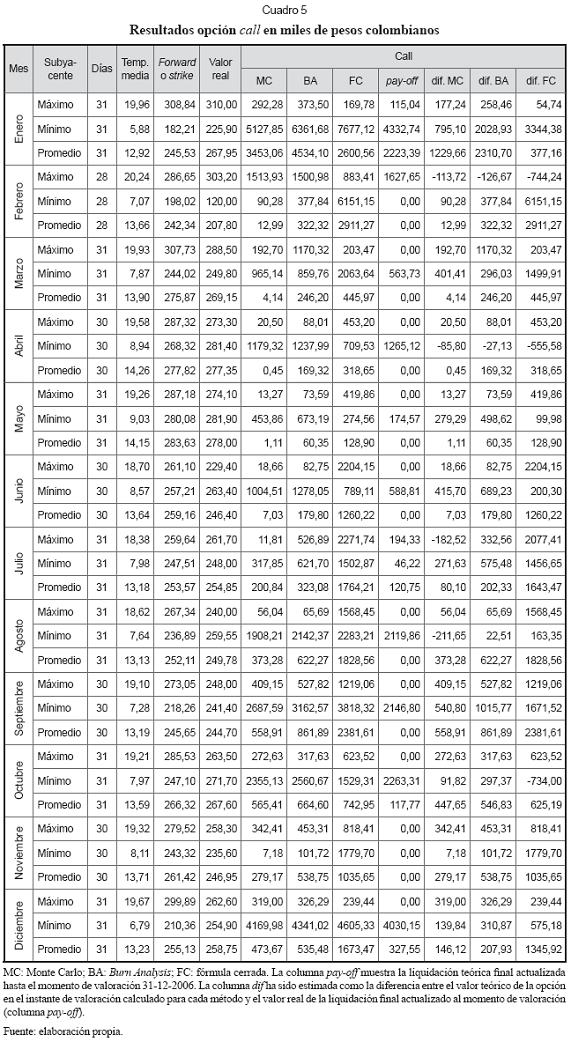

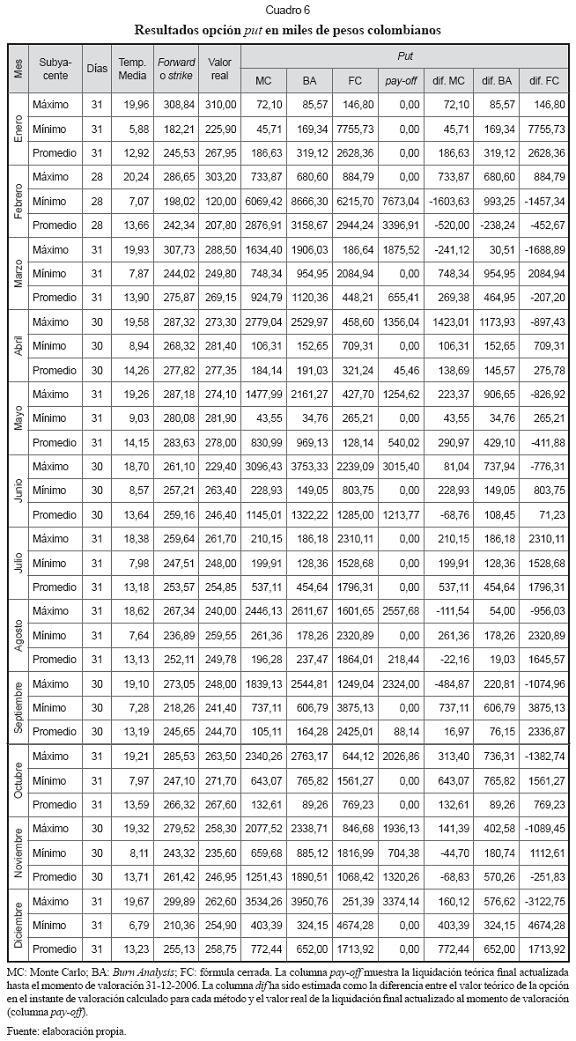

En los cuadros 4, 5 y 6 se recogen los valores de cada uno de los contratos por meses, así como sus pay-offs finales, resultantes a partir de la temperatura media real que tuvo lugar durante el 2007.

Finalmente, y a modo de resumen, en el Para el caso del forward podemos comprobar Cuadro 7 recogemos los excesos y defectos que los resultados de sobre e infravaloración medios como la diferencia entre los valores dependen de la temperatura que se tome coestimados y los reales determinados a partir mo subyacente. Así, para las máximas los de las temperaturas observadas. mejores resultados los muestra Burn Analysis; mientras que para las mínimas y las medias, la sobrevaloración de Burn Analysis es superior a la de Monte Carlo. En cambio, la infravaloración de Monte Carlo es mayor (en valor absoluto) que la de Burn Analysis.

En cuanto a las opciones call y put, destaca que los peores resultados se obtienen con la fórmula cerrada, y en cuanto a las simulaciones, son en general menores los errores de Monte Carlo que de Burn Analysis, exceptuando el caso de las temperaturas máxima y mínima en las que la sobrevaloración de Burn Analysis es mayor que la de Monte Carlo, mientras que su infravaloración es menor.

Conclusiones

Los derivados sobre el clima se emplean para cubrir las cuentas de resultados de aquellas actividades económicas sensibles a factores climáticos, entre los cuales la temperatura se revela como uno de los más importantes, porque incide de forma directa en el coste de la producción derivado del consumo energético y en la productividad de las explotaciones agropecuarias. Por ello su presencia en los mercados financieros dota de flexibilidad la gestión de los riesgos inherentes a la actividad empresarial en general y la de determinados sectores, como el asegurador y el eléctrico, en particular.

El desarrollo y uso generalizado de estos productos financieros por parte de los agentes económicos exige el estudio previo de la variable subyacente, o factor de riesgo, que permita una correcta medición y valoración del riesgo que se va a gestionar. Los datos de la temperatura de las grandes ciudades sobre la que se construyen estos activos derivados se ciñen a los observados por las estaciones que de forma obligatoria están presentes en sus aeropuertos, por lo que en este estudio se ha partido de los correspondientes al Aeropuerto Eldorado de Bogotá, facilitados por el Ideam.

A partir de dichos datos, como primer aporte de este trabajo, se modeliza la temperatura empleando un modelo gaussiano Ornstein-Uhlenbeck para describir el comportamiento estocástico y de reversión a la media observado. Así, se obtuvo una buena bondad de ajuste sobre una muestra de datos diarios de 28 años (1979-2006, ambos inclusive). En cuanto a los parámetros estimados, hemos simulado diferentes intervalos de confianza (1%, 50% y 99%), con el fin de analizar el comportamiento del modelo para el año 2007, que igualmente tuvo un satisfactorio grado de ajuste. En resumen, los resultados dentro de la muestra de estimación y fuera de esta confirman las propiedades de reversión a la media y volatilidad estacional por meses.

A continuación se empleó dicho modelo para valorar productos derivados sobre la temperatura de Eldorado, con un diseño estándar. Se usaron tres técnicas alternativas: dos de las técnicas de simulación habitualmente empleadas, como son Monte Carlo y Burn Análisis, y una tercera basada en fórmulas cerradas que asumen un comportamiento normal de las temperaturas medias mensuales. Como resultado adicional se desprende que el modelo Ornstein-Uhlenbeck propuesto, combinado con una técnica de simulación, bien por Monte Carlo o bien por Burn Analysis, comete los menores errores de valoración.

Este trabajo se enmarca dentro de una línea abierta de investigación en la que se analizan otros factores de riesgo climático con el fin de medir sus efectos económicos y proponer productos y técnicas para su correcta gestión por parte de las empresas, siendo de especial relevancia para futuros trabajos el análisis de la pluviometría.

Agradecimientos

Los autores agradecen al director del Departamento de Matemáticas de la Universidad Sergio Arboleda, de Bogotá, Reinaldo Núñez, y a Lucio Fernando Ruiz Guzmán, del Ideam, por su colaboración en la obtención de los datos empleados en este trabajo.

Lista de referencias

1. Alaton, P.; Djehiche, B. and Stillberger, D. (2002). On modelling and pricing weather derivatives. Applied Mathematical Finance, 9 (1), 1-20. [ Links ]

2. Basawa, I. V. and Prasaka Rao, B. L. S. (1980). Statistical inference for stochastic processes. New York: Academic Press. [ Links ]

3. Benth, F. E. (2003). On arbitrage-free pricing of weather derivatives based on fractional Brownian Motion. Applied Mathematical Finance, 10 (4), 303-324. [ Links ]

4. Bibby, B. M. and Sørensen, M. (1995). Martingale estimation functions for discretely observed diffusion processes. Bernoulli, I (1-2), 17-39. [ Links ]

5. Brockwell, P. J. and Davis, R. A. (1990). Time Series: theory and methods (2nd ed.). New York: Springer. [ Links ]

6. Brody, D. C.; Syroka, J. and Zervos, M. (2002). Dynamical pricing of weather derivatives. Quantitative Finance, 2 (3), 189-198. [ Links ]

7. Davis, M. H. A. (2001). Pricing weather derivatives by marginal value. Quantitative Finance, 1 (3), 305-308. [ Links ]

8. Dornier, F. and Queruel, M. (2000). Caution to the Wind. Risk, Energy and Power Risk Management, August, 30-32. [ Links ]

9. Geman, H. (1999). The Bermuda triangle: weather, electricity and insurance derivatives. En H. Geman (ed.), Insurance and weather derivatives: from exotic options to exotic underlyings. London: Risk Books. [ Links ]

10. Platen, E. and West, J. (2004). A fair pricing approach to weather derivatives. Asian-Pacific Financial Markets, 11 (1), 23-53. [ Links ]