Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración

Print version ISSN 0120-3592

Cuad. Adm. vol.24 no.43 Bogotá July/Dec. 2011

* Este trabajo combina los resultados de dos proyectos de investigación: el de la tesis doctoral Contabilidad para la equidad y la inclusión social elaborada por Gabriel Rueda y el de la investigación sobre Relaciones entre las prácticas de RSE y los reportes contables de la gran empresa en Colombia realizada por ambos autores como parte de la línea de Gran Empresa del grupo de Investigación Integración y Contexto Contable del Departamento de Ciencias Contables de la Pontificia Universidad Javeriana. El artículo se recibió el 02-09-11 y se aprobó el 15-11-11.

** Contador Público de la Universidad Nacional de Colombia, especialista en Gerencia Pública y estudiante del Doctorado en Ciencias Sociales y Humanas de la Pontificia Universidad Javeriana. Líder del grupo de Investigación Integración y Contexto Contable e investigador principal del proyecto Relaciones entre las prácticas de RSE y los reportes contables de la gran empresa en Colombia. Profesor Investigador, ex Director del Departamento de Ciencias Contables y Editor de la revista Cuadernos de Contabilidad de ese Departamento. Correo electrónico: gabriel.rueda@javeriana.edu.co.

*** Contadora Pública y estudiante de Administración de Empresas y profesora de tiempo completo del Área de Contabilidad Gerencial de la Pontificia Universidad Javeriana. Investigadora del proyecto Relaciones entre las prácticas de RSE y los reportes contables de la gran empresa en Colombia. Correo electrónico: uribem@javeriana.edu.co.

RESUMEN

Pese al auge de la responsabilidad social empresarial (RSE), es difícil sostener que el bienestar social de la población, antes en manos del Estado, sea asumido por la empresa privada. Por ello, este artículo plantea inicialmente que la responsabilidad empresarial debe incorporar una nueva dimensión de la sociedad, el acuerdo público, conforme a la teoría de la acción comunicativa. Luego evalúa la transformación que requiere la contabilidad financiera y gerencia! para dar cuenta de la RSE en su forma tradicional, es decir, cuando la empresa se proclama responsable, y de una RSE que reconozca las necesidades del entorno Colombiano, a la que se denomina responsabilidad empresarial con trascendencia social. El estudio aporta categorías conceptuales que se pueden aplicar en trabajos empíricos sobre empresas reales.

Palabras clave: Responsabilidad social empresarial, responsabilidad empresarial con trascendencia social, contabilidad social.

Clasificación JEL: 016, M14, M41.

ABSTRACT

Despite the boom in corporate social responsibility (CSR) it is difficult to argue that the social welfare of the individual , formerly in the hands of the State, should be the business of private enterprise. This article therefore proposes initially that csR should incorporate a new dimension in society, the public agreement in accordance with the theory of communicative action. It then evaluates the transformation required for financial and management accounting used to account for CSR in its traditional form, that is, when a business proclaims its responsibility, into one that accounts for the recognition of the needs of the Colombian situation, called corporate social responsibility with social relevance'. The study contributed conceptual categories that can be applied to empirical work on real businesses companies.

Keywords: Corporate social responsibility, corporate social responsibility with social relevance, accounting, social accounting.

JEL Classification: 016, M14, M41.

RESUMO

Apesar do auge da responsabilidade social empresarial (RSE), é difícil sustentar que o bem-estar social da população, antes nas mãos do Estado, seja assumido pela empresa privada. Por isso, este artigo propõe inicialmente que a responsabilidade empresarial deve incorporar uma nova dimensão da sociedade, o acordo público, conforme a teoría da ação comunicativa. Depois avalia a transformação que requer a contabilidade financeira e gerencial para dar conta da RSE em sua forma tradicional, ou seja, quando a empresa se proclama responsável, e de uma RSE que reconheça as necessidades do entorno Colombiano, à que se denomina responsabilidade empresarial com transcendência social. O estudo fornece categorias conceituais que podem ser aplicadas em trabalhos empíricos sobre empresas reais.

Palavras chave: Responsabilidade social empresarial; responsabilidade empresarial com transcendência social; contabilidade; contabilidade social.

Classificação JEL: 016, M14, M41.

Introducción

La crisis del Estado Bienestar, palpable desde la década de 1970, y la adopción del modelo neoliberal en Occidente han llevado a pensar que la empresa es responsable del bienestar que el estado ha dejado de generar. En este contexto, la Responsabilidad Social Empresarial (RSE) se ha convertido en un componente más de la estrategia de negocios.

Hoy, la mayoría de las empresas declaran ser socialmente responsables aunque mantienen condiciones de empleo cada vez más flexibles y desfavorables para los trabajadores, promueven y obtienen incentivos tributarios que hacen más rentables sus negocios, generan efectos como el desplazamiento humano y producen beneficios financieros cada vez mayores a los accionistas en perjuicio de los empleados, los proveedores, el estado y otros actores. La lógica empresarial y la competencia ocasionada por la desregulación se basan en la aparente conveniencia social de los precios bajos y de la reducción de los costos, que si bien resultan convincentes desde la óptica económica, generan crecientes niveles de pobreza y de descontento social en grupos de población muy heterogéneos, como muestran las protestas recientes en Londres, Santiago de Chile, Madrid, Tel Aviv y diversas ciudades de Estados Unidos.

Las actuales circunstancias de la economía política obligan a reconsiderar los viejos dilemas y contradicciones del capitalismo y a estudiar alternativas para que la economía "trabaje" -desde la gestión empresarial, la actividad estatal y la regulación de economías abiertas- con el fin de lograr una sociedad menos inequitativa y no, como hoy sucede, con propósitos centrados exclusivamente en la eficiencia, la competitividad, etc.

La construcción de un nuevo acuerdo social requiere, entre otras cosas, que los participantes directos o indirectos en la gestión empresarial tengan información que ayude a mejorar la comprensión de la realidad y la deliberación pública sobre los efectos sociales esperados de las empresas. Esto implica que la contabilidad, en el marco de la RSE, no se debe entender únicamente como un medio útil para que un actor -la empresa- (Mantilla, 2002; Einchengreen, 2002) divulgue información y los demás la usen e interpreten en forma "individual" o aislada, sino que debe ayudar a generar acuerdos entre actores, incluidas las empresas, acerca de lo que la sociedad espera de ellas.

Con ese objetivo en mente, este artículo aborda en primer lugar la teoría de la acción comunicativa propuesta Jürgen Habermas, en cuyo marco conceptual hacemos referencia permanente al papel de la información contable empresarial y a sus vínculos con la sociedad. Pues pensamos que cualquier revisión de la RSE y de la contabilidad supone el estudio de las posibles transformaciones sociales que aseguren sus efectos prácticos posteriores. En segundo lugar se aborda una nueva dimensión de la RSE derivada de la acción social orientada al entendimiento, que llamamos responsabilidad empresarial con trascendencia social (RETS). Por último se revisa el papel de la contabilidad financiera y gerencial considerando esa nueva dimensión y el papel de las empresas en la sociedad. Por ahora, esta revisión tiene un alcance puramente teórico y conceptual que será validado en trabajos empíricos posteriores dentro de los proyectos que dieron origen a este artículo.

Teoría crítica de la sociedad, acción comunicativa y acuerdo social

Uno de los principales retos de los países en desarrollo "es reducir los profundos niveles de inequidad y pobreza" (Hobsbawm, 1995, p. 569; De Souza, 2003, p. 211). Es menester que todo conocimiento, en particular el que generan las ciencias sociales y económicas, contribuya a mejorar las condiciones de vida de la población y trascienda las discusiones sobre el crecimiento, la competitividad y la eficiencia. En particular, "la disciplina contable, mediante información pertinente, debe ser reestudiada con miras a establecer sus aportes a la sociedad" (Rueda, 2010, p. 86), los cuales deben entenderse y construirse colectivamente en beneficio de la población marginada, excluida, pobre y sin oportunidades.

La teoría crítica de la sociedad (tos) y los aportes de la teoría de la acción comunicativa (tac) son fundamentales para dar el apoyo conceptual que se requiere en la medida en que articulan las dimensiones de la sociedad como mundo de la vida y como sistema, las cuales son fundamentales para el mensaje contable que desea transmitir este artículo.

La distinción entre mundo de la vida y sistema es fundamental para entender la sociedad occidental actual porque las lógicas del sistema capitalista y del mercado han extendido a toda la sociedad la acción teleológica orientada al éxito, como se explica a continuación. Habermas define así la acción teleológica:

El actor realiza un fin o hace que se produzca el estado de cosas deseado, eligiendo en una situación dada los medios más congruentes y aplicándolos de manera adecuada. El concepto central es el de una decisión entre alternativas de acción, enderezada a la realización de un propósito, dirigida por máximas, y apoyada en la interpretación de la situación.

La acción teleológica se amplía y se convierte en acción estratégica cuando en el cálculo que el agente hace de su éxito interviene la expectativa de decisiones de al menos otro agente que también actúa con vistas a la realización de sus propios propósitos. Este modelo de acción se interpreta a menudo en términos utilitaristas; entonces se supone que el actor elige y calcula medios y fines desde el punto de vista de la maximización de utilidades o de expectativas de utilidad (Habermas, 2002, pp. 122-123).

La acción teleológica es entonces una acción basada en el cálculo de los agentes individuales, que actúan de manera estratégica para lograr sus objetivos. Esta forma de acción típica de los sistemas de mercado se ha extendido a la sociedad, que termina enfocándose en el éxito individual esperando que la suma de éxitos individuales aumente el bienestar colectivo.

Cuando la sociedad se define únicamente como sistema -de mercado, por ejemplo-, cuyo funcionamiento y cuya lógica se basan en un criterio individual, la contabilidad se convierte en una herramienta de cálculo de los resultados individuales y deja de lado como parte de su objeto a la sociedad en su conjunto (más allá de la agregación de los individuos y de los sistemas que conforman). En esa medida, la contabilidad y su manera de abordar la gestión empresarial y sus resultados se orientan fundamentalmente a resolver las necesidades de usuarios como los inversionistas y los prestamistas y deja de considerar a la sociedad como un todo (si alguna vez lo hizo) y el bienestar colectivo.

Habermas se refiere expresamente al papel de la contabilidad en la racionalidad capitalista tal como la expuso Max Weber. Por ejemplo, "El concepto de acción racional con arreglo a fines es la clave del concepto de racionalidad que Weber tiene a la vista" (Habermas, 2002, p. 228). En ese sentido, la información que produce la contabilidad está orientada a usuarios tales como los propietarios, inversionistas, la gerencia, etc., y su función esencial es la medición y el control del resultado económico "privado" que estos obtienen por medio de la gestión empresarial. Esta tradición histórica arraigada en la disciplina contable la ha alejado de los debates y avances recientes en torno a las ciencias sociales y a su papel en la sociedad actual.

Pero ¿qué ocurre cuando la acción no solo se orienta al éxito de manera teleológica o estratégica sino al entendimiento? Habermas da una respuesta en términos de la definición de acción comunicativa, que se refiere a:

la interacción de al menos dos sujetos capaces de lenguaje y acción que (ya sea con medios verbales o con medios extraverbales) entablan una relación interpersonal. Los actores buscan entenderse sobre una situación de acción para poder así coordinar de común acuerdo sus planes de acción y con ellos sus acciones. El concepto central aquí, el de interpretación, se refiere primordialmente a la negociación de definiciones de la situación susceptibles de consenso. En este modelo de acción el lenguaje ocupa, como veremos, un puesto preeminente (Habermas, 2002, p. 124).

El modelo neoliberal promueve la dimensión individual del beneficio y no la interacción y construcción colectiva de objetivos sociales. La prioridad de los objetivos de la empresa privada y de la gran corporación multinacional ha llevado a pensar que la acción social está ligada a sus acciones teleológicas y estratégicas, subordinando la acción social a las acciones de la empresa privada.

Esta lógica, extendida a la contabilidad -por ejemplo, a la contabilidad estandarizada-, la ha transformado es un medio que utilizan los inversionistas multinacionales para orientar sus decisiones en pos del éxito, creando una "verdad" ajustada a sus intereses.

En cambio, desde la acción comunicativa una contabilidad que se oriente al entendimiento trasciende los alcances actuales de la regulación en el mercado globalizado. La sociedad no requiere exactamente lo que exige el sistema de mercado (de ahí la importancia de mantener clara su separación y su complementariedad); por ello, la información contable empresarial no se puede limitar a cumplir un marco normativo cuya "vocación" es la acción teleológica y estratégica.

En esa medida, planteamos que en una sociedad dirigida al entendimiento, con un nuevo acuerdo social que no incluya como propósito único el éxito individual y privado de las entidades económicas, la contabilidad se puede convertir en una disciplina que aporte información sobre los resultados de la gestión económica a la sociedad en su conjunto para facilitar la construcción de acuerdos sociales, a través de una deliberación entre actores más y mejor informados gracias a una información contable ampliada a lo social.

Una vez expuestas las diferencias entre acción comunicativa y acción teleológica, se puede introducir otro concepto importante de la tac: el de la información como actos locucionarios, perlocucionarios e ilocucionarios. Habermas los define así:

Como es sabido Austin distingue entre acto locucionario, acto ilocucionario y acto perlocucionario. Llama locucionario al contenido de las oraciones enunciativas [...] Con los actos locucionarios el hablante expresa estado de cosas; dice algo. Con los actos ilocucionarios el agente realiza una acción diciendo algo [...] Por último, con los actos perlocucionarios el hablante busca causar un efecto sobre su oyente. Mediante la ejecución de un acto de habla causa algo en el mundo. Los tres actos que distingue Austin pueden, por tanto, caracterizarse de la siguiente de la siguiente forma: decir algo, hacer diciendo algo; causar algo mediante lo que se hace diciendo algo (Habermas, 2002, pp. 370-371).

La acción comunicativa se distingue de las acciones de tipo estratégico porque todos los participantes persiguen sin reservas fines ilocucionarios con el propósito de llegar a un acuerdo que sirva de base a una coordinación concertada de los planes de acción individuales (ibid., p. 379).

Los fines perlocucionarios son algo que el hablante, si quiere tener éxito, no puede dar a conocer, mientras que los fines ilocucionarios solo pueden conseguirse haciéndolos expresos (ibid., p. 374).

Esta distinción es fundamental cuando se comprende que por medio de la contabilidad y sus reportes financieros las empresas y la gerencia crean una imagen (por ejemplo, de rentabilidad o de responsabilidad social) con fines particulares, como aumentar el precio de las acciones o atraer más y mejores inversionistas. Es decir, el mensaje tradicional de la contabilidad tiene efectos perlocucionarios sobre la sociedad, pues condiciona la acción social a los objetivos que persiguen las empresas, lo que es congruente con las características de las sociedades neoliberales.

En contraste, los fines ilocucionarios implican que en la construcción de la información empresarial se debería tener en cuenta lo que los agentes esperan de ella, en un proceso de diálogo equitativo. Así, la contabilidad construida con los actores sociales cualificados por esa misma información, y como acto ilocucionario, podría contribuir al entendimiento social.

La contabilidad y la información que produce no solo son fundamentales para mejorar la comprensión de la realidad de las empresas sino que hacen posible la construcción colectiva de interpretaciones de esa misma realidad. La coordinación de las acciones implica también que la empresa define sus objetivos en un ambiente construido socialmente con ese propósito. La contabilidad debería contribuir entonces a generar información suficiente para llegar a consensos racionalmente motivados y no únicamente para fines de mercado.

De este modo la acción comunicativa queda gravada con expectativas de consenso y riesgos de disentimiento que plantean grandes exigencias al entendimiento como mecanismo de coordinación de la acción [...] pero solo cuando en la 'acción societaria' distinguimos entre acción orientada al entendimiento y acción orientada al éxito, cabe entender como desarrollos complementarios la racionalización comunicativa de la acción cotidiana y la formación de subsistemas en que se institucionalizan la acción económica y la acción administrativa racionales con arreglo a fines (Habermas, 2002, pp. 435, 436).

Como ya se planteó, es menester dejar de vincular a la contabilidad y a la información empresarial exclusivamente con la acción teleológica y estratégica y, por tanto, con la visión de la sociedad como sistema.

En síntesis, la asociación entre contabilidad y acción comunicativa lleva a una contabilidad para el acuerdo social, que puede hacer posible el diálogo entre actores y producir mensajes ilocusionarios de la empresa hacia el entorno. Esta es una condición para que la contabilidad contribuya a una RSE acorde con las necesidades actuales de sociedades como la nuestra.

En congruencia con lo anterior, una manera de abordar el estudio de la RSE y del papel de la contabilidad y de la información que produce es revisar si ha contribuido al éxito de los actores individuales en mercados abiertos, o si se espera más bien que la acción social de los entes económicos esté orientada al entendimiento social.

El presente trabajo apuesta al entendimiento social, el cual no solo altera el papel de la contabilidad sino que además exige revisar el concepto de responsabilidad social empresarial y modificar su interpretación tradicional, como veremos a continuación.

Responsabilidad empresarial con trascendencia social

La acción social para el entendimiento implica revisar el papel de la empresa en su entorno y por tanto, lo que la literatura llama tradicionalmente responsabilidad social empresarial (Fernández, 2005; Jiménez, 2008). Incluso la visión de la OCDE sobre el buen gobierno refleja las visiones que atribuyen a la empresa el papel de producir bienestar (ocde, 1999) y que en buena parte han sido adoptadas en las iniciativas sobre esta materia en Colombia (Confecámaras, 2003).

Como ya se señaló, el alcance de este tipo de responsabilidad se debe examinar en forma crítica, pues lejos de generar efectos positivos sobre la sociedad ha creado condiciones desfavorables para grupos de población cada vez más amplios. Las perspectivas del análisis crítico se amplían cuando se adopta el enfoque de la teoría de la acción comunicativa.

De acuerdo con José M. Rodríguez, el tema de la responsabilidad social de la empresa privada "tiene su origen desde finales del siglo xix cuando los empresarios asumieron una serie de 'políticas sociales y de bienestar' para con sus empleados, buscando reducir posibles intervenciones estatales" (2004, p. 3). En ese mismo sentido, Espíng Andersen afirma que "políticas como las pensiones tuvieron origen privado, como esfuerzos del empresariado para reducir los movimientos sindicales y neutralizar reivindicaciones laborales" (1993, p. 126).

La responsabilidad empresarial tuvo giros importantes durante el siglo XX como consecuencia de dos eventos significativos: la Gran Depresión de los años treinta, especialmente en Estados Unidos, y las dos guerras mundiales, en particular la segunda en el caso de Europa.

Como consecuencia de la segunda guerra mundial y de sus devastadores efectos en Europa, el estado se erigió como coordinador general de la actividad económica y subordinó los intereses empresariales y privados a los intereses colectivos y sociales. Durante casi cuatro décadas, la responsabilidad social se asoció con las políticas sociales del Estado, que eran acogidas y cumplidas por la empresa privada.

En la década de 1970 se produjo un nuevo giro histórico cuando el crecimiento económico registrado durante más de treinta años empezó a detenerse y se produjo una nueva recesión del sistema económico mundial, caracterizado en ese entonces como capitalismo industrial. Ese giro se puede calificar como neoliberal (Friedman, 1970; Anderson, 1996; Ahumada, 2006; Arrighi, 2007; Estrada, 2008; Rueda, 2011a). De acuerdo con Alexander Callinicos, "el tangible fracaso de los métodos keynesianos, que no pudieron evitar las crisis mundiales de los mediados de los 70 y comienzos de los 80 se toma entonces como evidencia para argumentar que el intervencionismo de Estado ya no puede producir un crecimiento económico libre de crisis. El neoliberalismo se ampara en esos aparentes fracasos y privatiza la actividad económica, relega al Estado a funciones que el mercado no está interesada en cubrir" (1993, p. 266); al mismo tiempo impuso la lógica del mercado en la prestación de servicios sociales como la salud, la educación, etc.

Después de la aceptación de las implicaciones del modelo neoliberal, la responsabilidad social resurgió con especial fuerza en la década de 1990 (Cortina, 2003; Drucker, 1984; Freeman, 1984) y se concibió a la empresa como un conjunto de partes interesadas en la buena marcha de la compañía. Se empezó a hablar de empresas de tipo pluralista y comunitario, cuya finalidad es, al menos en el discurso, generar riqueza para el conjunto de actores involucrados o afectados en forma directa o indirecta por la gestión empresarial.

Luego de varias décadas de "aplicación" de estas visiones y modelos empresariales, prácticamente todas las grandes empresas del mundo hoy proclaman ser responsables socialmente y cuentan con dependencias encargadas de este tema, que se ha vuelto estratégico para la supervivencia en el mercado.

Los esquemas empresariales, y su idea de responsabilidad, se han trasladado lentamente a los países en desarrollo (Mercado y García, 2007; Rostein, 2004), y en el caso Colombiano desde la década de 1990. Como sucedió en los países industrializados hace más tres o cuatro décadas, la mayoría de las grandes empresas de América Latina (Cepal, 2004) y de Colombia (Gutiérrez et al., 2006) hoy tienen áreas, políticas y prácticas que califican de responsables con la sociedad y producen información para divulgarlas ante el público.

La gran empresa es entonces la que define el alcance y la dimensión de su responsabilidad, no porque la sociedad o la regulación se lo exijan sino como una iniciativa de gestión de las organizaciones, concebidas como el producto de una "coalición de intereses" cuyo único propósito, según declara la mayoría, no es obtener beneficios ni aumentar el valor para los accionistas.

No obstante, la teoría plantea que cuando la empresa se concibe como una coalición de intereses que toma recursos de la sociedad debe maximizar esta relación en forma equilibrada y no solo generar valor para los propietarios. Entender a la empresa conforme a la visión de los stakeholders (Manzurul, 2006; Larrinaga, 1999), donde todos los que intervienen tienen los mismos derechos y deberes, "puede ayudar a potenciar el papel de la información en la construcción de un espacio público para la deliberación social en torno a la participación de dichos actores en la gestión" (Rueda, 2011b, p. 169). Es lo que en otra parte hemos denominado responsabilidad empresarial con trascendencia social, un modelo de responsabilidad congruente con la acción comunicativa de la sociedad orientada al entendimiento1.

A continuación se mencionan algunos conceptos que son fundamentales en la construcción de una responsabilidad empresarial relevante para la sociedad (y no solo para la empresa), y de estructuras sociales y económicas pertinentes para países como Colombia, a las cuales puede contribuir a evidenciar y develar la información contable. Muchos de esos conceptos tienen que ver con las consecuencias del modelo neoliberal, pero también con otras estructuras que generan exclusión y desigualdad.

Sin el ánimo de hacer una lista exhaustiva, las variables sociales críticas que debe incluir una empresa con responsabilidad social tienen que ver al menos con asuntos de trabajo, mercado y precios, distribución del valor agregado, posesión y origen de los activos y composición de la propiedad. "La mayoría de esa información puede estar contenida en informes socio ambientales o en otros casos tener referencias en las notas a los Estados Financieros" (Rueda, 2011c, p. 12).

En la lista se podrían incluir muchos otros temas, pero es suficiente aclarar que la información que debería divulgar una empresa con RETS no debe estar determinada por la empresa emisora y sus gerentes, sino que debe ser objeto de una construcción social, donde intervengan los diferentes actores que hacen parte de la coalición de intereses.

Según esta hipótesis, sostenemos que la contabilidad, sus mensajes sociales, ambientales o financieros o gerenciales pueden dar cuenta de la responsabilidad social desde dos ópticas. Desde enfoques de RSE tradicional, es decir, donde la empresa decide qué informar (o no informar) a la sociedad, sin considerar las necesidades del entorno (AECA, 2000, 2003; Bonson y Escobar, 2004; Moneva, 2009; Vives et al., 2005), o desde el enfoque de la RETS, donde la información contable es pertinente para esta dimensión de la gestión empresarial.

Así se podrá avanzar en una categorización de la RSE vista como una relación entre las políticas empresariales y el entorno, donde la información contable indica si esas políticas están construyendo realmente un entorno más favorable para los actores económicos y sociales directa o indirectamente afectados por la gestión empresarial. Esta relación teórica, por ahora presentada únicamente a manera de hipótesis, se ilustra gráficamente más adelante.

Nuevos alcances de la contabilidad para la RETS

La generación de información sobre la responsabilidad social, asociada a los resortes contables de índole socio ambiental, a estados financieros y contables (Archel et al., 2009; Giraldo, 2008; Gómez y Ospina, 2009; Curvelo, 2008) o a herramientas de contabilidad gerencial como el Balanced Scorecard, BSC (Bieker, 2002; Bieker et al., 2001; Buttler et al., 2011; Crawford, 2005; Crespo, 2010; Ortega y Uribe, 2008) es una de la posibles contribuciones directas de la contabilidad a la sociedad, no solo dando cuenta de lo que cada organización decide comunicar, sino también de los acuerdos y valores socialmente construidos que la empresa debe cumplir y sobre los cuales debe informar.

La sociedad puede "dirigir" a la empresa fortaleciendo la deliberación pública, por medio de la información contable de los aspectos que la empresa debe transmitir a la sociedad y no solo de los que esté dispuesta a difundir como parte de su estrategia para ser considerada responsable. En la práctica, ello supone una regulación que obligue y no solo invite a la empresa a aumentar y cualificar dicha deliberación, y a una construcción amplia y política del sentido de lo público que subyace a la gestión de la empresa privada.

Regulación, deliberación y reconocimiento de lo que la sociedad espera, y un espacio político y público para la construcción de entendimiento, son pasos esenciales para que se concrete la dirección de la sociedad sobre lo empresarial.

Pero ese aporte varía sustancialmente en naturaleza y alcance según se adopte una concepción de la acción social orientada al éxito o una concepción de la RSE ampliada por la RETS en el sentido expuesto, que transforma el papel de la información contable de las empresas.

La información contable que dé cuenta de la responsabilidad social empresarial, en el sentido tradicional, ha avanzado desde permitir que cada empresa divulgue lo que considere pertinente hasta los esfuerzos de estandarización y homogenización, entre los que se destacan el Informe GRI y la norma ISO 26000, que vale la pena comentar brevemente.

El informe GRI (junto con el Reporte Integrado) es el medio principal y más difundido para estandarizar la información sobre responsabilidad social que divulgan las empresas que lo acogen en forma voluntaria, y es quizá el más exigente de los reportes existentes. La actual guía para elaborar memorias de sostenibilidad incluye al menos 55 indicadores principales sobre los efectos económicos, sociales y ambientales que las empresas deberían divulgar.

Los indicadores propuestos por el GRI, sus principios y prácticas de divulgación son sin duda referentes fundamentales para abordar las relaciones entre la información y la RSE. Cabe advertir, sin embargo, que debido al nivel de exigencia de estas prácticas, en nuestro medio muy pocas empresas lo han empleado en forma sistemática y divulgado la información respectiva durante periodos de tiempo significativos.

En un sentido similar, la orientación de la norma ISO 26.0002 parte de reconocer la importancia mundial del tema de la rs como condición para mejorar y cualificar el comercio y facilitar la apertura de mercados y el cumplimiento de acuerdos mínimos.

Sin embargo, existen visiones críticas del entendimiento social y de la sostenibilidad implícitos en dichos reportes. Para Arturo Escobar (1996, p. 315), por ejemplo, las prácticas del GRI y del ISO tienen su origen en el concepto de desarrollo sostenible expuesto oficialmente en el Informe Bruntland, "que pone especial énfasis en la gestión del desarrollo y plantea las relaciones entre naturaleza y economía en términos gerenciales".

No se trata de actuar racional y objetivamente sobre los recursos naturales sin reducir o modificar la productividad del sistema económico, sino de maximizaria para aumentar el desarrollo. En esta visión, la naturaleza se convirtió, como nunca antes, en medio ambiente y los trabajadores en recurso humano. La lógica de esta visión del desarrollo sostenible está ligada a la productividad y al aumento del ingreso, motor del "desarrollo".

Además, la lógica de modelos como el del GRI y la norma ISO está asociada al modelo neoliberal que, a diferencia del Estado de Bienestar anterior, concibe la gestión privada y el aumento de la acumulación privada de capital como motor del crecimiento y, a su vez, como "corazón" del desarrollo. El sustento para construir estos indicadores no es exactamente lo que lo sociedad estima pertinente respecto de la gestión empresarial, y aunque son indicadores exigentes, su cumplimiento no desvirtúa el modelo empresarial que impulsa el neoliberalismo. Por ejemplo, muchas empresas que cumplen la norma ISO 26.000 y entregan información social acorde con el GRI no necesariamente mejoran las condiciones de pobreza y precariedad de sus empleados, recurren sistemáticamente al trabajo "tercerizado" e incluyen valoraciones económicas de mitigación de los efectos ambientales pero omiten las valoraciones ecológicas.

En últimas los críticos de la RSE señalan que esta solo corresponde a las dimensiones economicistas y gerenciales de la empresa, y extiende la lógica del mercado a otras dimensiones de la sociedad (como la ambiental y la laboral).

El hecho de prestar atención a estas visiones críticas puede tener profundas implicaciones en el tipo de información que debe producir la contabilidad y en el papel que se asigne a sus "usuarios" o a los actores que intervienen y hacen parte directa o indirecta de la gestión, y favorecer su relación ya no con la RSE tradicional sino con la RETS.

Relaciones entre contabilidad (financiera y gerencial) y RETS en el marco de la acción social para el entendimiento

Como hemos reiterado no basta que una empresa se declare responsable para que lo sea realmente o incluso que cumpla los indicadores del GRI para que muestre el impacto ambiental, social y económico que produce. A esto lo llamamos información para la RSE tradicional.

Más allá de la RSE tradicional, ser responsable significa que esta declaración debe ir acompañada de información contable, financiera y gerencial de tipo cuantitativo y cualitativo, monetaria y no monetaria, social, ambiental y financiera, etc., que permita "al público en general" y a los actores socioeconómicos interesados, no solo determinar si efectivamente ha sido responsable sino facilitar la toma de decisiones correspondiente.

Para describir las nuevas relaciones, desagregamos el mensaje contable financiero y el contable gerencial, y señalamos las relaciones teóricas entre responsabilidad empresarial (tradicional y propuesta) y los reportes financieros contables y las herramientas de contabilidad gerencial como el BSC.

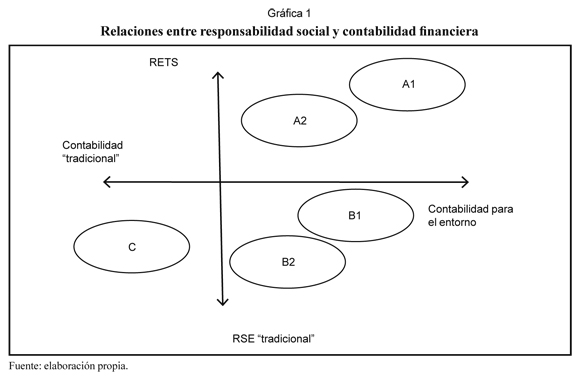

En el caso de la contabilidad financiera, estas relaciones se describen en la gráfica 1.

El eje horizontal representa un continuo entre las visiones tradicionales de la contabilidad que solo satisfacen las necesidades financieras de usuarios tales como los inversionistas y prestamistas financieros (extremo izquierdo) y la información contable que "da cuenta", mediante reportes de diversa índole, de las relaciones entre el ente económico y los actores o agentes de su entorno. El eje vertical representa un continuo entre la dimensiones de la responsabilidad social definida por la misma empresa, como estrategia de legitimación ante la sociedad (extremo inferior), y la responsabilidad construida desde la comunidad con la que la interactúa, definida conjuntamente.

La combinación de ambos ejes permite "ubicar" a las empresas en cinco grandes categorías, considerando tres condiciones. La primera es la manera de construir o definir la responsabilidad social, es decir, en forma conjunta, colectiva y concertada con el entorno (RETS) o mediante la auto definición o auto proclamación de la empresa (RSE tradicional). La segunda es la revelación de información contable socioambiental (cuantitativa y cualitativa) pertinente para el entorno y los actores involucrados en la gestión empresarial. La tercera se refiere a los vínculos con la cuantificación financiera de los efectos de las decisiones de la empresa sobre la responsabilidad social y el aporte de información detallada para que los usuarios identifiquen los efectos económicos de esas decisiones sobre la empresa.

Con base en estas tres condiciones se generan las siguientes categorías de empresas en materia de responsabilidad e información contable, las cuales relacionan la responsabilidad empresarial con la contabilidad.

Categoría A1. Empresas que asumen la RETS y, por tanto, adoptan políticas de responsabilidad construidas socialmente, acordes con los intereses y necesidades de los actores sociales y que, al mismo tiempo, divulgan información social y ambiental completa a todos los usuarios que convergen en su gestión, incluida la información cuantitativa y cualitativa del alcance incluido en el numeral 2, es decir, construido conjuntamente entre sociedad y empresa. Al mismo tiempo, incluyen en sus estados contables notas aclaratorias sobre el impacto financiero de sus decisiones de responsabilidad empresarial, en particular las relacionadas con lo que es pertinente para el conjunto de actores, en cuanto a asuntos sociales y ambientales y no solo económicos y financieros.

Categoría A2. Estas empresas difieren de las de la categoría A1 en que no incluyen en sus estados contables notas aclaratorias sobre el impactos financiero de sus decisiones de responsabilidad empresarial.

Categoría B1. Empresas que asumen la RSE tradicional y, por tanto, adoptan políticas de responsabilidad construidas directamente por la empresa, acordes con sus intereses y necesidades, pero que divulgan voluminosa información social y ambiental que puede ser pertinente para todos los usuarios que convergen en su gestión, incluida información cuantitativa y cualitativa de alcance menor al del numeral 2. Al mismo tiempo, incluyen en sus estados contables notas aclaratorias sobre el impacto financiero de sus decisiones de responsabilidad empresarial.

Categoría B2. Estas empresas difieren de las de la categoría B1 en que no divulgan la información social y ambiental ni las notas aclaratorias mencionadas.

Categoría C. Estas empresas difieren de la categoría B2 en que tampoco asumen la RSE tradicional.

En el caso de la contabilidad gerencial y, en particular del BSC, no basta que la empresa se declare responsable socialmente. Acá se sugiere que herramientas como el BSC deben contribuir a establecer el alcance real de dicha responsabilidad, así como a servir de apoyo y de acompañamiento a la estrategia de la empresa y a las decisiones gerenciales.

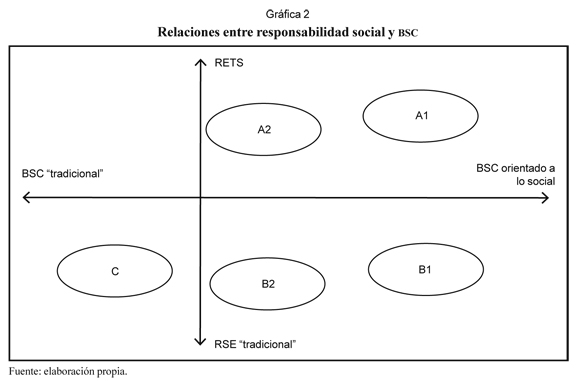

En el caso de la contabilidad financiera, estas relaciones se describen en la gráfica 2.

El eje horizontal representa un continuo entre las visiones tradicionales del BSC que buscan generar y aumentar el valor financiero de la empresa (extremo izquierdo) y un BSC que vincula la gestión y la estrategia empresarial con las relaciones entre las empresas y los actores o agentes de su entorno. El eje vertical representa un continuo entre la dimensiones de la responsabilidad social definida por la misma empresa, como estrategia de legitimación ante la sociedad (extremo inferior), y la responsabilidad construida desde la comunidad con la que la interactúa, definida conjuntamente

La combinación de ambos ejes también permite "ubicar" a las empresas en cinco grandes categorías, considerando dos condiciones La primera es la manera de construir o definir la responsabilidad social, es decir, en forma conjunta, colectiva y concertada con el entorno (RETS) o mediante la auto definición o auto proclamación de la empresa (RSE tradicional). La segunda es la inclusión de la RSE en la estrategia usando el BSC para gestionarla en forma integral.

Con base en estas dos condiciones se generan las siguientes categorías de empresas con respecto a su visión de RSE y BSC.

Categoría A1. Empresas que asumen la RETS y, por tanto, adoptan políticas de responsabilidad construidas socialmente, acordes con los intereses y necesidades de los actores sociales; al mismo tiempo, alinean su estrategia empresarial con la RETS e incluyen información cuantitativa y cualitativa construida conjuntamente entre sociedad y empresa. En su estrategia y en su gestión incluyen dimensiones e indicadores sobre el impacto de sus decisiones en la sociedad. Por tanto, incluyen una quinta perspectiva que se convierte en objetivo primordial y comparten la cima de los objetivos entre la perspectiva financiera y la perspectiva social, como propone esta forma de responsabilidad social. Buscan la sostenibilidad financiera para asegurar su continuidad pero no como un fin exclusivo sino para lograr resultados definidos por un acuerdo social.

Categoría A2. Empresas que asumen la RETS y, por tanto, adoptan políticas de responsabilidad construidas socialmente, acordes con los intereses y necesidades de los actores sociales. Pero en su BSC no vinculan los asuntos relacionados con responsabilidad social en alineamiento con la estrategia organizacional y excluyen la posibilidad de integración. Así, el criterio con el que actúan estas empresas es similar al concepto de BSC con orientación social independiente, es decir, logran acuerdos sociales sobre lo que se espera del quehacer empresarial pero no implementan en forma integral y coordinada las estrategias y actividades dentro de la empresa; así pueden conseguir resultados favorables en materia financiera y social sin que todas las personas se sientan involucradas, lo que pone en riesgo la sinergia y la alineación entre actividades personales, departamentales y organizacionales, y puede llevar a percibir las actividades sociales como una carga adicional.

Categoría B1. Empresas que asumen la RSE tradicional y, por tanto, adoptan políticas de responsabilidad construidas directamente por la empresa, acordes con sus intereses y necesidades; al mismo tiempo, alinean su estrategia empresarial con la RSE e incluyen información cuantitativa y cualitativa construida conjuntamente entre sociedad y empresa. En su BSC incluyen indicadores sobre el impacto de sus decisiones en la sociedad, ubicándolos dentro de relaciones causa y efecto para asegurar el alineamiento, cumplir con la visión y los objetivos, centrados en los resultados financieros. Estas empresas pueden incluir la RSE en el BSC desde dos ópticas:

- Incluyendo una quinta perspectiva como un recurso, es decir, para potenciar el aprendizaje y el crecimiento de la empresa (empleados, tecnología) y generar procesos internos adecuados que se traducirán en productos que dan rendimientos financieros, el objeto principal de este tipo de empresas.

- Ubicando la responsabilidad social dentro de las cuatro perspectivas, con un enfoque "integral", es decir, reconociendo que los aspectos sociales afectan a las cuatro perspectivas genéricas, en una lógica de causa y efecto que busca resultados financieros.

Categoría B2. Estas empresas difieren de las de la categoría anterior en que en su BSC incluyen los indicadores sobre el impacto de sus decisiones de responsabilidad empresarial de manera aislada, es decir, desde una sola perspectiva. O sea, tienden a insertar la RSE en el BSC con un criterio "parcial", desde la perspectiva del aprendizaje o la del crecimiento, como recursos de la empresa para lograr sus resultados financieros, o desde una perspectiva interna que se limita a los indicadores de algunos procesos de la empresa o de los clientes, donde la RSE es una forma de mercadeo.

Categoría C. Empresas que no asumen la RSE tradicional (ni ningún otro rol) y, por tanto, no adoptan políticas de responsabilidad y no incluyen en su BSC indicadores sobre el impacto de sus decisiones en la sociedad.

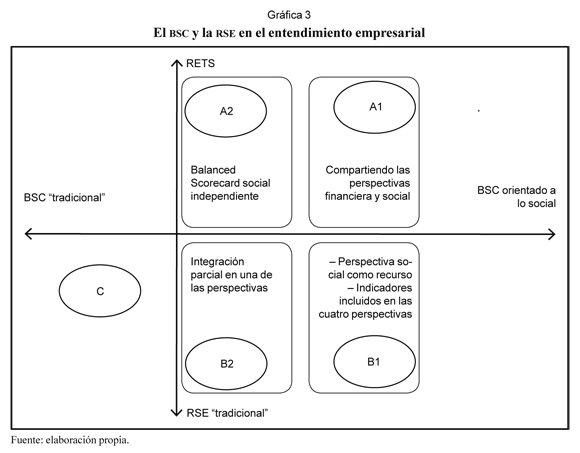

Las relaciones anteriores se representan en la gráfica 3.

A manera de conclusión

Las relaciones anteriores no son construcciones definitivas. Los límites entre unas y otras no son nítidos. Pero en la línea argumental de este trabajo permiten identificar y controlar -mediante reportes y estados financieros, información complementaria o el BSC- la responsabilidad real de una empresa frente a la sociedad, los recursos que asigna para cumplir esa responsabilidad y su disposición a cumplirla.

Las categorías de las relaciones entre responsabilidad social de las empresas y contabilidad que proponemos en este trabajo permiten aclarar el papel de la información contable como instrumento para que la sociedad en su conjunto evalúe los efectos de la gestión de la empresas sobre el entorno. La contabilidad construida socialmente puede contribuir a generar un espacio público que oriente o dirija la gestión privada hacia lo que la sociedad demanda y espera de ella.

También puede facilitar y mejorar la discusión fuera de la empresa (información financiera) y dentro de ella (contabilidad gerencial) sobre la "consistencia" de su responsabilidad declarada. Las declaraciones de responsabilidad social no son suficientes y pertinentes, y es necesario cotejar esas declaraciones con las decisiones efectivas para determinar si realmente está dispuesta a alterar la generación de utilidades (sin dejar de obtenerlas) en beneficio de los actores que actúan de manera directa o indirecta en torno suyo.

Al mismo tiempo ayuda a entender que la información contable no se limita a los datos cuantitativos sino que incluye interpretaciones cualitativas de la realidad económica, financiera y gerencial de la entidad. Y para ello requiere el uso de criterios de medición y valoración de aspectos empresariales más amplios y complejos que la utilidad y el resultado económico. En ese sentido, la contabilidad financiera y gerencial puede cumplir un papel definitivo no solo en la generación de información pertinente para el mercado y las mismas empresas sino para construir una sociedad mejor, donde las empresas realmente mejoren las condiciones de vida de la población.

Las categorías propuestas, derivadas de la teoría de la acción comunicativa y de una concepción distinta de la responsabilidad empresarial, ayudan a entender que la contabilidad requiere construcciones y trabajos interdisciplinarios para aportar soluciones a los problemas que aquejan a las sociedades actuales y puesto que la información es un instrumento de la actividad económica, el hecho de que se ponga al servicio de la sociedad y de una economía política para la equidad y la inclusión social puede ser vital para mejorar la discusión pública del modelo de economía que queremos y de los efectos de los modelos predominantes.

Esta dimensión abre nuevos espacios de trabajo para la disciplina contable y la articula con la transparencia, la ética y la responsabilidad social de la empresa para con la sociedad en su conjunto.

Notas al pie de página

1Cabe preguntar, sin embargo, ¿qué obliga o impulsa a las empresas a aceptar esta perspectiva? Las respuestas son múltiples y complejas y van desde compromisos morales derivados de la concepción de la empresa como coalición de intereses, pasando por la conveniencia comercial, hasta la obligación de cumplir ciertos marcos normativos.

2La norma ISO 26.000, a diferencia del reporte GRI, no hace referencia directa a la información que una organización debe producir al acogerse a sus prácticas. Sus guías son un referente importante al considerar las relaciones entre ellas y la información que las empresas deberían producir.

Lista de referencias

1. Anderson, P. (1996). Neoliberalismo: un balance provisorio. En A. Sadel y P. Gentili (Eds.), La trama del neoliberalismo. Mercado crisis y exclusión social. Buenos Aires: Clacso. [ Links ]

2. Ahumada, C. (2006). El modelo neoliberal y su impacto en la sociedad Colombiana. Bogotá: El Áncora editores. [ Links ]

3. Archel, P.; Husillos, J.; Larrinaga, C. and Spence, C. (2009). Social disclosure, legitimacy theory and the role of the state. Accounting, Auditing & Accountability Journal, 22 (8), 1284-1307. [ Links ]

4. Arrighi, G. (2007). Adam Smith en Pekin. Orígenes y fundamentos del siglo XXI. Madrid: Akal. [ Links ]

5. Asociación Española de Contabilidad y Administración, AECA (2002). Código de buenas prácticas para la divulgación de información financiera en internet. Documento No. 1 de la Comisión de Nuevas Tecnologías y Contabilidad, Madrid. [ Links ]

6. Asociación Española de Contabilidad y Administración, AECA (2003). Marco conceptual de la responsabilidad social corporativa. Documento No 1 de la Comisión de Responsabilidad Social Corporativa, Madrid. [ Links ]

7. Bello A., M. (2006). El desplazamiento forzado en Colombia: acumulación de capital y exclusión social. En Investigación y desplazamiento forzado, reflexiones éticas y metodológicas (pp. 19-31). Bogotá: Redif y Colciencias. [ Links ]

8. Bieker, T. and Waxenberger, B. (2002). Sustainability Balanced Scorecard and Business Ethics. Developing a Balanced Scorecard for Integrity Management. Universität St. Gallen. Extraído el 5 de julio de 2011 de www.alexandria.unisg.ch/export/DL/17767.pdf [ Links ]

9. Butler, J.; Henderson, S.; and Raiborn, C. (2011). Sustainability and the Balanced Scorecard: Integrating Green Measures into Business Reporting. Institute of Management Accountants. Extraído el 5 de julio de 2011 de http://www.imanet.org/PDFs/Public/MAQ/2011_Q1/maq_winter_2011_butler.pdf. [ Links ]

10. Callinicos, A. (1993). Contra el post-modernismo, Una crítica marxista. Bogotá: el Áncora Editores. [ Links ]

11. CEPAL. 2004. Responsabilidad social corporativa en América Latina. Una visión empresarial. División de Desarrollo Sostenible y Asentamientos Humanos, Santiago de Chile. [ Links ]

12. Confecámaras (2003). Libro blanco de gobierno corporativo. Extraído el 6 de julio de 2011 de http://www.gobiernocorporativo.com.co/documentos/libros/LibroBlanco.pdf. [ Links ]

13. Cortina, A. (2003). Construir confianza, ética de la empresa en la sociedad de la información y las comunicaciones. Madrid: Trotta. [ Links ]

14. Crawford, D. and Scaletta, T. (2005). The balanced scorecard and corporate social aligning values. CMA Management, 79 (6), 20-27. [ Links ]

15. Crespo R., F. (2010). Entre el concepto y la práctica: Responsabilidad Social Empresarial. Estudios Gerenciales, 26 (17), 119-130. [ Links ]

16. Curvelo-H., J. O. (2008). Hechos y eventos de la responsabilidad social: una mirada desde la contabilidad. Cuadernos de Contabilidad, 6 (25), 487-501. [ Links ]

17. De Souza, B. (2003). Los procesos de globalización. En La caída del Angelus Novus: ensayos para una nueva teoría social y una nueva práctica política (pp. 168-242). Bogotá: ILSA. [ Links ]

18. Drucker, P. F. (1984). The new meaning or Corporate Social Responsability. California Management Review, 26 (2), 53-63. [ Links ]

19. Einchengreen, B. (2000). Hacia una nueva arquitectura financiera internacional. Washington DC: Instituto de Economía Internacional. [ Links ]

20. Escobar, A. (1996). La invención del Tercer Mundo. Construcción y deconstrucción del desarrollo. Bogotá: Editorial Norma. [ Links ]

21. Esping A., G. (1993). Los tres mundos del Estado del Bienestar. Valencia: Ediciones Alfons el Magnanim. [ Links ]

22. Estrada A., J. (2004). Construcción del modelo neoliberal en Colombia, 1970-2004. Bogotá: Ediciones Aurora. [ Links ]

23. Freeman, R. E. (1984). Strategic management: A stakeholders approach. Boston, MA: Pitman. [ Links ]

24. Friedman, M. (1970). The social responsibility of business is to increase its profits. The New York Times Magazine. Disponible en http//www.ethicsinbusiness.net/case-studies/thesocial-responsability-of-businnes-is-to-increase-its-profits. [ Links ]

25. Fernández G., R. (2005). Administración de la responsabilidad social corporativa. Madrid, Thomson Editores. [ Links ]

26. Giraldo, G. A. (2008). Repercusión de la teoría crítica en la investigación contable. En Perspectivas críticas de la contabilidad Reflexiones y críticas contables alternas al pensamiento único. Memorias del VII Simposio Nacional de Investigación Contable y Docencia, Universidad Nacional de Colombia. [ Links ]

27. Gómez, M. y Ospina, C. M. (2009). Avances interdisciplinarios para una comprensión crítica de la contabilidad. Universidad de Antioquia, Universidad Nacional de Colombia. [ Links ]

28. Gutiérrez, R.; Avella, L. F. y Villar, R. (2006). Aportes y desafíos de la responsabilidad social empresarial en Colombia. Bogotá: Fundación Corona. [ Links ]

29. Habermas, J. (2002). Teoría de la acción comunicativa I. Racionalidad de la acción y racionalización social. México: Taurus. [ Links ]

30. Harvey, D. (2008). El neoliberalismo como destrucción creativa. En The Annals of the American Academy of Political and Social Science 2007. Extraído el 11 de agosto de 2011 de www.rebelion.org [ Links ]

31. Herrera, J. C. y Abreu, J. L. (2006). Cómo gestionar la responsabilidad social las pymes Colombianas. International Journal of Good Conscience, 3 (1), 395-425. [ Links ]

32. Hobsbawm, E. (1997). Historia del siglo XX. Barcelona: Editorial Crítica. [ Links ]

33. Jiménez A., R. (2008). Reflexiones sobre la teoría de la responsabilidad social empresarial: una mirada desde la contabilidad. En Perspectivas críticas de la contabilidad Reflexiones y críticas contables alternas al pensamiento único. Memorias del VII Simposio Nacional de Investigación Contable y Docencia, Universidad Nacional de Colombia. [ Links ]

34. Larrinaga. C. (1999). Perspectivas alternativas de investigación en contabilidad: una revisión. Revista de Contabilidad, 2 (3), 103-131. [ Links ]

35. Leyva, G. (2005). Pasado y presente de la teoría crítica. Tres vertientes de reflexión para la crítica en el presente. En G. Leyva (Ed.), La teoría crítica y las tareas actuales de la Crítica (pp. 84-125). México: Anthropos y Universidad Autónoma Metropolitana de México. [ Links ]

36. Machado, A. (2006). Tenencia de tierras, problema agrario y conflicto. En Investigación y desplazamiento forzado, reflexiones éticas y metodológicas (pp. 81-96). Bogotá: Redif y Colciencias. [ Links ]

37. Mantilla, S. (2002). Estándares internacionales de presentación de reportes financieros. Adiós a las Nic. Un análisis desde Colombia. En Guía para la inserción contable Colombiana en los Escenarios Internacionales (pp. 43-82). Serie Soluciones en Desarrollo del IPD. Bogotá: Pontificia Universidad Javeriana. [ Links ]

38. Mercado, P. y García. P. (2007). La responsabilidad social en empresas del Valle de Toluca - México: un estudio exploratorio. Estudios Gerenciales 23 (102), 119-138. [ Links ]

39. Moneva, J. M. y Hernández, J. C. (2009). Responsabilidad social corporativa e información de sostenibilidad en la Pyme. Revista Internacional de la Pequeña y Mediana Empresa, 1 (2), 23-41. [ Links ]

40. OCDE (1999). Principios de la OCDE para el gobierno de las sociedades. Extraído el 14 de agosto de 2007 de http://www.ecgi.org/codes/documents/principles_sp.pdf. [ Links ]

41. OCDE (2000). Líneas directrices de la OCDE para empresas multinacionales. Extraído el 14 de agosto de 2007 de http://www.ecodes.org/documentos/archivo/OCDE_Guidelines.pdf [ Links ]

42. Ortega A., C. y Uribe, M. V. (2008). Las relaciones causa-efecto: una vinculación entre el ABC y el BCS. Cuadernos de Contabilidad, 1 (25), 541-579. [ Links ]

43. OXFAM. (2004). Trading away our rights. Women working in global supply chains. Disponible en www.oxfam.org (en español el informe se tituló "Más por menos"). [ Links ]

44. Rodríguez C., B. (2007). Aproximación a las técnicas propias de la auditoría forense. Cuadernos de contabilidad, 8 (23), 55-82. [ Links ]

45. Rodríguez F., J. M. (2004). La responsabilidad social corporativa: otro modelo de empresa y de evaluación de resultados. Valladolid: Universidad de Valladolid. [ Links ]

46. Rostein, F. (2004). La responsabilidad social empresarial en Argentina: tendencias y oportunidades. Revista Latinoamericana de Administración, 32, 5-28. [ Links ]

47. Rueda, G. (2010). El papel de la contabilidad ante la actual realidad económica, social y política del país. Más allá de la convergencia de prácticas mundiales. Cuadernos de contabilidad, 11 (28), 149-169. [ Links ]

48. Rueda, G. (2011a) Neoliberalismo y convergencia contable. Lúmina, 11 (1), 264-278. [ Links ]

49. Rueda, G. (2011b). Democracia, emancipación y contabilidad. Papel Político. Bogotá: Pontificia Universidad Javeriana, en prensa. [ Links ]

50. Rueda, G. (2011c). Responsabilidad empresarial con trascendencia social, el aporte de la contabilidad a la integración de la Pyme Colombiana al desarrollo socio económico. En I Encuentro Internacional AECA en América Latina, México DF, pp. 1-20. [ Links ]

51. Sassen, S. (1990). The mobility of labor and capital: A study in international investment and labor flow. New York: Cambridge University Press. [ Links ]