Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración

Print version ISSN 0120-3592

Cuad. Adm. vol.26 no.46 Bogotá Jan./June 2013

Financiación de nuevas empresas: comparación de las fuentes de financiación en Colombia y Chile*

Financing new businesses: comparison of funding sources in Colombia and Chile

Financiamento de novas empresas: comparação das fontes de financiamento na Colômbia e no Chile

Bernardo Barona Zuluaga**

Jorge Alberto Rivera Godoy***

*El presente artículo es resultado de un proyecto titulado "Acceso a financiación de empresas en sus primeras etapas del ciclo de vida en Colombia y Chile. Comparación y efectos sobre niveles de costos de financiamiento y de capital" realizado en la Universidad del Valle, desde el 20-09-11 hasta el 20-03-12. El artículo se recibió el 15-01-13 y se aprobó el 24-05-13.

**Doctor of Philosophy, Universidad de Manchester, Manchester, Inglaterra, 1978; Master of Arts (Management with Distinction), Universidad de Leeds, Leeds, Inglaterra, 1978; magíster en Administración Industrial, Universidad del Valle, Cali, Colombia, 1985; economista, Universidad del Valle, Cali, Colombia, 1970. Profesor jubilado, Departamento de contabilidad y finanzas, Universidad del Valle, Cali, Colombia. Miembro del grupo de investigación Generación de Valor Económico. Correo electrónico: bbaronaz@gmail.com.

***Doctor sobresaliente "cum laude" en Ciencias Económicas y Empresariales, Universidad Autónoma de Madrid, Madrid, España, 1999; especialista en Finanzas, Universidad del Valle, Cali, Colombia; 1991; contador público, Universidad Santiago de Cali, Cali, Colombia, 1987; profesor titular, Departamento de contabilidad y finanzas, Universidad del Valle, Cali, Colombia. Coordinador del grupo de investigación Generación de valor económico. Correo electrónico: jorge.rivera@correounivalle.edu.co.

Resumen

El objetivo del artículo es identificar y comparar las fuentes de financiación empleadas por empresas jóvenes en Colombia y Chile y sus factores influyentes basándose en la moderna teoría financiera, que incorpora conceptos de la economía institucional y el de asimetría de la información, en el estudio de la estructura financiera de la nueva empresa. Los análisis univariado y multivariado de información recolectada por el Enterprise Survey - Raw Data muestran que estas empresas se financian principalmente con fuentes internas, préstamos bancarios y créditos de proveedores, pero con diferencias importantes, según el país donde están localizadas. Las utilidades retenidas están entre las fuentes más importantes, notoriamente en Chile. El crédito de proveedores alcanza mayor preponderancia en Colombia.

Palabras clave: estructura financiera, financiación, nuevas empresas, finanzas de emprendedores.

Clasificación JEL: G32, M13.

Abstract

In a comparative study between Colombia and Chile, the funding sources used by young companies, as well as their influencing factors, are identified and analyzed. This is attained on the grounds provided by modern financial theory, which incorporates the concepts of information asymmetry and institutional economics in the study of the financial structure of new companies. Univariate and multivariate analyses performed on data collected by Enterprise Survey - Raw Data show that these companies are mainly financed by internal sources, bank loans and supplier credits, showing important differences by country of location. Retained earnings are the most important source in Chile, while supplier credit is prominent in Colombia.

Keywords: financial structure, financing, new ventures, entrepreneurial finance.

JEL classification: G32, M13.

Resumo

O objetivo deste artigo é identificar e comparar as fontes de financiamento empregadas por empresas jovens na Colômbia e no Chile e seus fatores influentes baseando-se na moderna teoria financeira, que incorpora conceitos da economia institucional e o de assimetria da informação no estudo da estrutura financeira da nova empresa. As análises univariada e multivariada de informação coletada pelo Enterprise Survey - Raw Data mostram que essas empresas se financiam principalmente com fontes internas, empréstimos bancários e créditos de fornecedores, mas com diferenças importantes, segundo o país onde estão localizadas. Os benefícios retidos estão entre as fontes mais importantes, notoriamente no Chile. O crédito de fornecedores atinge maior preponderância na Colômbia.

Palavras-chave: estrutura financeira, financiamento, novas empresas, finanças de empreendedores.

Classificação JEL: G32, M13.

Introducción

El presente estudio tiene como propósito analizar las fuentes de financiación de nuevas empresas para sus inversiones en capital de trabajo y en activos fijos en Colombia y Chile. Mediante los hallazgos sobre las fuentes de financiación y la revisión de otros estudios, se hacen inferencias acerca de los costos de financiación relativos de ambos países. La línea de investigación en finanzas de empresas nuevas es relativamente reciente en el mundo (Denis, 2004; Smith et al., 2011) y son escasos los estudios publicados sobre este tema en Latinoamérica y en Colombia (Kantis et al., 2004; Barona y Rivera, 2012a y 2012b; Gómez et al., 2011; Varela et al., 2010 y Barona y Gómez, 2010). El presente artículo busca contribuir a subsanar este déficit de información.

Se comparan los hallazgos sobre financiación empresarial en Colombia con la situación de las empresas en Chile, debido a que estudios previos indican que este país tiene uno de los mercados financieros más desarrollados de América Latina (Held, 1999; Echecopar y Galleguillos, 2005; Sirtaine, 2006; Villar y Arango, 2011) y constituye un referente para la comparación con potencial para impulsar el mejoramiento de la situación en Colombia.

Consideremos algunas diferencias del entorno en el que operan las empresas en Chile y Colombia, a partir de la siguiente información:

El número de habitantes de Colombia a finales del año 2012 era casi tres veces el de Chile1, mientras que el ingreso per cápita de Chile era a la misma fecha 1,75 superior al de Colombia2. Con respecto a la percepción del riesgo de inversión, por varios años Chile viene obteniendo una calificación mejor que Colombia, lo cual estimula una mayor inversión extranjera en dicho país3.

En cuanto a la estructura del mercado financiero, la situación en los dos países es también diferente. Manuelito y Jiménez (2010) muestran que el mercado bancario era bastante más concentrado en Chile que en Colombia en 1998 y en 2004. También proveen evidencia de que el mercado de Chile era bastante más profundo que el de Colombia en el 2008: 78% y 50% respectivamente, de acuerdo con su capitalización bursátil4.

Aldamatz (2012) ubica siempre primero a Chile que Colombia en los indicadores valor de la inversión realizada, porcentaje de la inversión en relación con el PIB y valor de la inversión como porcentaje del flujo de inversión extranjera directa. Las diferencias entre ambos países no son grandes -ambos están en el cuartil inferior del cuadro- y la inversión en capital de riesgo en Colombia ascendió en el mencionado periodo a US$ 429 millones, en tanto que la de Chile fue solo de US$ 110. (Barona y Rivera, 2012c, estudian en detalle la inversión en capital de riesgo y capital privado en los años 2010 y 2011).

En cuanto a niveles de pobreza e indigencia, Chile ha sido bastante más exitoso que Colombia en combatir estos flagelos; para el año 2009, Colombia tenía niveles de pobreza e indigencia de 45,7% y 16,5% respectivamente, mientras que las cifras para Chile eran de 18,9% y 6,9% (Naciones Unidas - CEPAL, 2010).

El coeficiente Gini calculado para el año 2011 (a nivel nacional) muestra una situación de desigualdad del ingreso mayor en Colombia (0,545) que en Chile (0,516), CEPAL (2013, p.70). En World Bank / International Finance Corporation, Doing Business (2010) se identifican algunas otras diferencias entre los dos países objeto del estudio, como se muestra en el cuadro 1.

1. Marco Conceptual

Joseph Schumpeter fue uno de los primeros economistas en introducir en el análisis económico el estudio del empresario y la innovación; según su visión, esta última es la fuerza que mantiene el dinamismo del sistema capitalista, al atraer al mercado nuevos productos de consumo, nuevos métodos de producción o transporte, nuevos mercados y nuevas formas de organización industrial (Schumpeter, 1975, cap. VII). Numerosos trabajos de naturaleza conceptual y empírica publicados a partir de finales de la década de los años setenta del siglo pasado dieron nuevo ímpetu a las ideas de Schumpeter, al analizar en mayor profundidad los procesos del desarrollo económico y proveer evidencia de la importancia en estos procesos de la innovación y de las empresas pequeñas y medianas (ver colección de estudios en Hall y Rosenberg, 2010).

El pensamiento de Schumpeter trajo una segunda modificación significativa al estudio de la economía de los mercados al señalar la gran importancia que para la innovación tecnológica y el desarrollo económico tenían los diferentes servicios provistos por los intermediarios financieros, como facilitar transacciones, movilizar ahorros, evaluar proyectos, gerenciar riesgos y monitorear gerentes (King y Levine, 1993).

Aunque desde 1873 algunos economistas habían argumentado que el sistema financiero desempeña un papel importante en la industrialización y el desarrollo económico de los países (Levine, 1997), y que algunos trabajos empíricos habían mostrado, desde la década de los años 60 y 70, la vinculación entre el desarrollo financiero y el desarrollo económico, se podría afirmar que hasta mediados de los años noventa el punto de vista predominante entre los economistas era que el sistema financiero tenía un papel secundario en el crecimiento económico. Pero fueron los trabajos de economistas que usaban bases de datos que contenían información de muchos países (Ej. King y Levine, 1993, con 89 países y Beck et al., 2008 con 44 países) los que han sembrado mayores dudas sobre la relativa poca importancia asignada por los economistas neoclásicos al mercado financiero. En la actualidad hay evidencia relativamente sólida de la relación entre el desarrollo del mercado financiero y el crecimiento económico general, aunque todavía no existen conclusiones definitivas acerca de si es el desarrollo financiero el que causa el crecimiento económico o si la relación de causalidad va en sentido contrario.

Ayyagari et al. (2012) observan que en las economías en desarrollo las firmas pequeñas enfrentan mayores restricciones que las grandes en lo relacionado con el acceso a la financiación, lo cual las mantiene en un nivel de productividad bajo. Ellos encuentran que muchos países en desarrollo tienen instituciones legales débiles, que no garantizan el debido respeto a los derechos de propiedad y no dan protección a los contratos. Al examinar el tipo de sistema que mejor promueve el desarrollo económico, afirman que "La evidencia de manera abrumadora sugiere que el sistema bancario y el basado en el mercado son complementarios y co-evolucionan cuando los países se tornan más ricos y más desarrollados" (p. 4); al evaluar los patrones de financiación de las firmas, encuentran que la financiación bancaria "es la mayor fuente de financiación externa para firmas de todos los tamaños en países en desarrollo" (p. 5). Al analizar si la financiación a través de bancos o de mercado de capitales es mejor desde el punto de vista de la empresa, afirman: "Los estudios (revisados) parecen sugerir que debido a que los países difieren en sus instituciones subyacentes y siguen diferentes sendas de desarrollo, hay una gran variedad en la estructura financiera y no hay una estructura financiera óptima que se ajuste a todos los países y firmas"5 (p. 56). Y al comparar el papel de los sistemas financieros formales e informales hallan que sirven a diferentes segmentos de la población, por lo que no pueden considerarse sustitutos. También observan que las transacciones de capital privado y capital de riesgo desempeñan un papel limitado en países desarrollados, aunque muestran una tendencia creciente.

Los sistemas financieros informales6 juegan un papel importante en proveer acceso a la financiación a un segmento de la población de firmas que está en desventaja en los mercados formales de crédito. Sin embargo, algunos estudios han mostrado que este tipo de financiación se asocia con frecuencia con un menor crecimiento de la empresa y un incremento en la ilegalidad, como la evasión impositiva.

En los trabajos pioneros de La Porta et al. (1997, 1998) se argumenta y se da evidencia de la importancia que tienen para la toma de decisiones financieras los aspectos institucionales. Bajo este paradigma, al comparar las estructuras financieras de empresas en diferentes países y sus decisiones de financiación, es necesario incorporar las diferencias que existen entre los marcos regulatorio y judicial, la cultura y todos los demás elementos que conforman el marco institucional.

Beck et al. (2005) encuentran que hay ciertos aspectos institucionales que retrasan el crecimiento de la firma pequeña como son los requerimientos de colateral, la burocracia y la necesidad de tener conexiones para obtener recursos.

Berger y Udell (1998) desarrollan un modelo alrededor del concepto del ciclo de financiación empresarial en el que para una empresa no existe una sola estructura financiera óptima, pues esta depende del lugar en el ciclo en el que se encuentre en un momento particular. De acuerdo con su edad, las empresas son clasificadas en infantes (0 a 2 años), adolescentes (3 a 4 años), de mediana edad (5 a 24 años) y mayores (con 25 o más años). Al comienzo de su vida, las fuentes de financiación disponibles para las empresas son muy limitadas, pero esta situación va cambiando en la medida en que la empresa va ganado en edad y tamaño. Estos autores afirman que la decisión entre escoger deuda y patrimonio por parte de la pyme se ve afectada por tres dimensiones de la opacidad informacional: verificación costosa, riesgo moral y selección adversa. "La verificación costosa del estado y la selección adversa tienden a favorecer el uso de contratos externos de deuda, en tanto que problemas de riesgo moral tienden a favorecer el uso de patrimonio externo" (p. 661). Los autores usan su modelo para mostrar las interrelaciones que se presentan entre las diferentes fuentes de financiación. El análisis de estas interrelaciones es muy útil para entender las dificultades que enfrentan empresas nacientes para conseguir recursos de largo plazo en países en los que los mercados de acciones y bonos son subdesarrollados (ver elaboración de estos conceptos en Barona y Rivera, 2012a).

Chavis et al. (2010) indican que la importancia de la financiación bancaria aumenta con la edad. Igualmente este estudio encontró que en todos los países las firma más jóvenes recurren menos a la financiación bancaria y más a la financiación informal. También que las firmas más jóvenes usan mayor financiación bancaria en países en donde se respetan más las leyes y donde hay mejor información crediticia, y que la recurrencia de empresas jóvenes a la financiación informal decrece con la disponibilidad de información crediticia.

2. Metodología

Este estudio se basa en la información recolectada en el Enterprise Survey - Raw Data (2010), que contiene información sobre un total de 1975 empresas de los países seleccionados: 1.033 del país austral y 942 colombianas. El cuadro 2 muestra la composición por tamaño y edad de las empresas de la muestra.

Como la mayoría de las empresas caen en la categoría jóvenes de mediana edad (5-24 años), los autores se concentraron en este rango de edad, con el fin de hacer un análisis riguroso en términos estadísticos.

Este modelo se corrió tomando las 1012 de la categoría de 5-24 años, que representa una muestra homogénea y significativa.

El cuadro 3 presenta información acerca del tamaño, la organización jurídica, el sector económico y otras características de estas empresas.

La hipótesis principal del estudio es que las empresas nuevas utilizan fuentes de financiación diferentes dependiendo de si se encuentran ubicadas en Chile (Ch) o en Colombia (Col).

Para someter a prueba esta hipótesis general se formularon las siguientes hipótesis específicas:

Para la financiación del capital de trabajo:

Ho : Yi, Ch = Yi, Col

Ha : Yi, Ch ≠ Yi, Col

En donde: Yi puede asumir cinco valores: 1, para el porcentaje promedio (PP) de capital de trabajo (C de T) financiado por medio de fondos internos o utilidades retenidas7, 2 para el PP de (C de T) tomado en préstamos de bancos, 3 para el PP de (C de T) tomado en préstamos de instituciones financieras no bancarias, 4 para el PP de (C de T) comprado a crédito (avances de proveedores o clientes) y 5 para el PP de (C de T) financiado por otros (prestamistas, amigos, parientes, etc.)

Para la financiación de activos fijos:

Ho : Yi, Ch = Yi, Col

Ha : Yi, Ch ≠ Yi, Col

En donde: Yi puede asumir seis valores: los cinco utilizados para la financiación del C de T y uno adicional promedio que indica los activos fijos (AF) fondeados por contribución de los dueños o emisión de nuevo patrimonio, en el caso de que la empresa haya hecho adquisición de AF en el año fiscal anterior al de la fecha de la encuesta.

Las anteriores pruebas de hipótesis se hicieron utilizando distribuciones t- student para diferencias entre medias.

Para analizar si los factores asociados con el uso de una determinada fuente de financiación son los mismos en Chile y Colombia se empleó un modelo de regresión múltiple, el cual incluye una variable ficticia para explorar si el país en donde está ubicada la empresa (Chile o Colombia) tiene una asociación significativa con el uso de una determinada fuente de financiación. Si esta variable no resultare significativa (al 1%), la hipótesis nula (Ho), de que la variable país no tiene efecto significativo sobre el uso de esa fuente de financiación específica, no se aceptaría. Al igual que en el caso del examen univariado, se consideraron cinco fuentes de financiación para el caso de la inversión en C de T y seis para el de la inversión en AF.

Para someter a prueba esta hipótesis se utilizó el siguiente modelo de regresión múltiple:

y = bo + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + b7X7 + b8X8 + b9X9 + ∈

En donde:

y = porcentaje promedio de la fuente de financiación específica.

X1 = edad en años.

X2 = tamaño de la empresa.

X3 = variable ficticia sobre si tiene (1) o no (0) cuenta bancaria.

X4 = variable ficticia para el sector económico.

X5 = variable ficticia estatus legal de la empresa (responsabilidad de los dueños (0 si es limitada; 1 si es parcialmente limitada)).

X6= variable ficticia para país.

X7 = variable ficticia para inversión extranjera.

X8= variable ficticia para patentes.

X9 = variable ficticia para estados financieros auditados.

∈ = variable aleatoria que representa el término de error.

La literatura financiera (Ej. Berger y Udell, 1998; Chavis et al., 2010; Barona y Rivera, 2012a; Ayyagari et al., 2012) sugiere que varios factores, incluyendo la edad de la empresa, tamaño, el sector económico en el que opera y su organización jurídica, afectan la posibilidad de que una empresa use una determinada fuente de financiación. Partiendo de esta literatura y de estudios empíricos adelantados con poblaciones de empresas jóvenes (Ayyagari et al, 2012; Barona y Rivera, 2012a; Cull et al., 2006; Kantis et al., 2004) se formuló el modelo general de regresión que se describió anteriormente8.

3. Resultados

En el procesamiento de la información se empleó el programa MINITAB. Para someter a prueba las hipótesis de diferencias de valores medios de las razones de fuentes de financiación se usaron pruebas t- student.

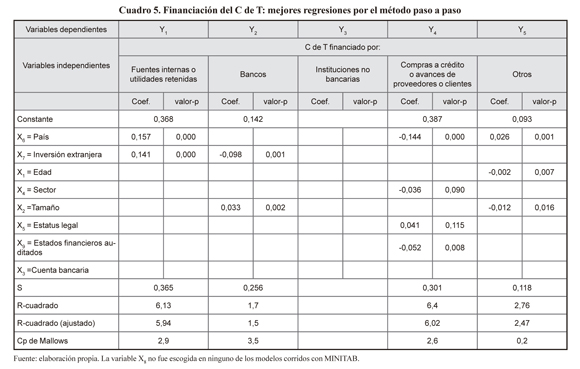

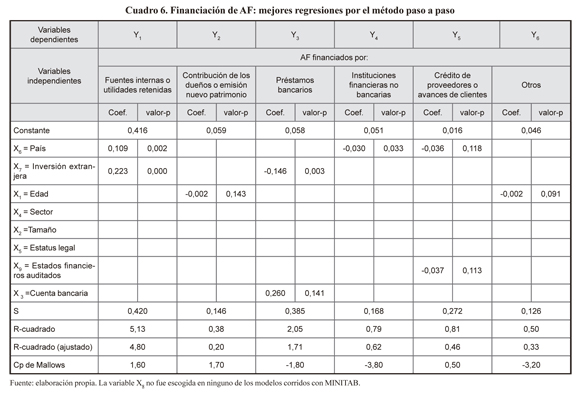

La identificación de las variables que influyen en el promedio alcanzado por cada una de las fuentes de financiación se hizo mediante un modelo de regresión múltiple lineal. El modelo se corrió en primera instancia con las respuestas dadas para la financiación del C de T y posteriormente con las respuestas para la financiación de los AF (en este último caso tomando solo 572 empresas que respondieron positivamente a la pregunta de haber hecho inversiones en AF en el año inmediatamente anterior)9. Se empleó el procedimiento de regresión paso a paso (hacia adelante y hacia atrás)10. Se hicieron análisis de los residuos para cada una de las regresiones resumidas en los cuadros 5 y 6. Los supuestos de normalidad se cumplieron razonablemente en el caso de las regresiones para Y1, Y2, Y4 y Y5 del cuadro 5. En el caso de las regresiones del cuadro 6, los residuos no cumplen con el mencionado supuesto11. De la misma manera, para todas las regresiones cuyos resultados se presentan en los cuadros 5 y 6 se calculó el factor de inflación de varianza (FIV) de cada una de las variables independientes. Del examen de los resultados de este indicador se colige que el problema de multicolinealidad solo afecta en el caso del cuadro 4 las regresiones Y4 (específicamente las variables sector, estatus legal y estados financieros auditados) y Y5 (variables edad y tamaño). Todos los FIV del cuadro 5 tuvieron valores cercanos a 1, lo que indica que en las regresiones mostradas en dicha tabla la multicolinealidad no es un problema.

3.1 Análisis de los resultados

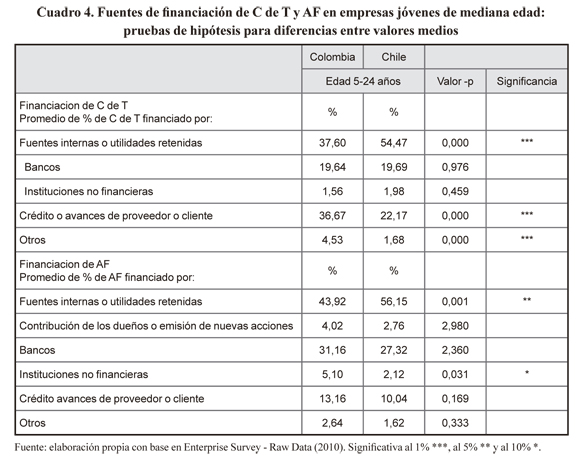

En el cuadro 4 se observa el predominio en los dos países de la fuente fondos internos o utilidades retenidas, en la financiación de C de T y AF. Otras fuentes de financiación importantes en los dos países son la financiación bancaria y el crédito de proveedores o anticipos de clientes (esta última fue más importante en el caso de la financiación de C de T, que en el de la financiación de AF). Las demás fuentes (préstamos de instituciones financieras no bancarias, recursos provistos por prestamistas, amigos o parientes y con tribuciones de los dueños o emisión de nuevo patrimonio) fueron poco representativas, en general alcanzaron promedios inferiores a 5,5% de la financiación total.

Teniendo en cuenta el número de empresarios que respondieron la encuesta en esta categoría de edad, se hicieron pruebas de hipótesis de las diferencias que se observan en los dos países en relación con la importancia de las diferentes fuentes de financiación (ver cuadro 4).

3.2 Diferencias en las fuentes de financiación de la inversión en C de T

Los promedios alcanzados por las diferentes fuentes de financiación en Chile permiten concluir que la fuente de financiación utilidades retenidas es más importante que en Colombia (significancia del 1%); de otra parte, en Colombia las fuentes de financiación crédito de proveedores o anticipos de clientes y financiación por parte de prestamistas, amigos o familiares tienen mayor relevancia que en Chile (significancia del 1%). En contraste, no parece haber diferencia entre los dos países en la importancia de las fuentes préstamos bancarios y capital prestado de instituciones no bancarias.

3.3 Diferencias en las fuentes de financiación de la inversión en AF

Los resultados en este caso son menos concluyentes. A un nivel de significancia del 1%, ninguna diferencia entre las distintas fuentes es significativa. Con significancia del 5% se concluye que en Chile las utilidades retenidas son más importantes que en Colombia; a un nivel de 10% se puede sostener que en Colombia es más importante la financiación proveniente de instituciones bancarias no financieras.

3.4Análisis multivariado

Los cuadros 5 y 6 muestran los resultados obtenidos para el C de T y los AF respectivamente.

Con respecto a la financiación del C de T, los resultados de mayor interés en el cuadro 5 son:

- En tres de las cinco regresiones, la variable país resultó significativa al 1%. La localización geográfica influye en el porcentaje de financiación que emplean las empresas de las fuentes: internas o utilidades retenidas; avances de proveedores, clientes y otras (prestamistas, amigos, parientes). De otra parte, la ubicación de la empresa no afecta el porcentaje de financiación provisto por bancos, ni el provisto por instituciones no bancarias.

- Además del país, solo la propiedad de la empresa afecta el porcentaje de financiación interna que usan las empresas; si es extranjera tiene un efecto positivo.

- En el caso del porcentaje de utilización de la fuente avance de proveedores o clientes, en adición a la influencia del país, también parecen tener poder explicatorio el sector económico en el que opera y el hecho de que la empresa tenga, o no, estados financieros auditados. En ambos casos la relación resultó negativa, lo que indica que el no tener estados financieros auditados y no ser del sector manufactura tiende a que el porcentaje de utilización de esta fuente sea mayor. La variable estatus legal también tuvo influencia sobre el uso de esta fuente de financiación, pero su valor p fue relativamente alto.

- El porcentaje de financiación informal guarda relación inversa fuerte con las variables edad y tamaño; ello es consistente con lo encontrado en otros estudios, que esta fuente de financiación tiende a disminuir a medida que aumentan el tamaño y la edad de la empresa12.

En cuanto a la financiación de los AF, se debe resaltar del cuadro 6:

- El país de ubicación de la empresa es de nuevo la variable que influye sobre un mayor número de fuentes de financiación, aunque la fortaleza de asociación es en el caso de la financiación del AF menor que en el de la financiación del C de T (variable significativa al 1% en el caso de la financiación interna; al 5% en la financiación de instituciones no bancarias, y solo significativa al 12% en el caso de avances de proveedores o clientes).

- La existencia de inversión extranjera, al igual que en el caso de la financiación del C de T, es la única variable adicional al país, que está asociada con el porcentaje de financiación interna de la empresa. La fortaleza de esta asociación es también fuerte (resultó en el caso de la financiación del AF, la que tenía un nivel de significancia menor).

- La importancia de la financiación por medio de nuevo patrimonio resultó afectada solamente por la edad de la empresa y de manera negativa: a mayor edad, menor el porcentaje alcanzado por esta fuente de financiación.

- El uso de préstamos bancarios para financiar el AF resultó afectado significativamente, y de manera negativa, por la existencia de inversión extranjera. Conforme a lo esperado, el hecho de tener cuenta bancaria afecta de manera positiva el uso de esta fuente, aunque el valor p sugiere un nivel de intensidad de asociación menor.

- El uso de avances de proveedores o clientes se vio afectado negativamente por estar ubicadas las empresas en Chile y por tener estados financieros auditados, aunque la significancia de estas variables es relativamente alta.

- El uso de fuentes informales resultó estar relacionado de manera negativa con la edad, lo cual es consistente con hallazgos previos (Barona y Gómez, 2010).

En resumen, tanto para la financiación del C de T, como de los AF, el análisis univariado muestra que la fuente de financiación recursos internos o utilidades retenidas es la más importante en Chile y en Colombia; en el país austral la importancia de esta fuente es significantemente mayor que en Colombia.

Otras dos fuentes de financiación que resultaron con promedios relativamente altos son la financiación bancaria y la proveniente del avance de proveedores o clientes (ver cuadro 4). Las diferencias en los porcentajes del crédito bancario en los dos países no resultaron significativas, mientras el porcentaje alcanzado por la fuente avances de proveedores o clientes sí fue significativamente superior en Colombia que en Chile, especialmente en C de T.

Los análisis por medio de regresión múltiple indican que la ubicación de una determinada empresa en alguno de los dos países es la variable que afecta los porcentajes alcanzados por el mayor número de fuentes de financiación (tres), tanto en el caso del C de T, como en el caso de los AF. En lo que hace referencia a las fuentes específicas, los resultados del análisis multivariado confirman que hay diferencias significativas entre los valores de esta fuente en Chile y Colombia, tanto en la financiación del C de T, como del AF; no sucedió lo mismo con el crédito bancario, variable que, aunque es importante en la financiación del C de T y del AF, no se vio afectada por la ubicación de la empresa.

Otra variable con asociación positiva fuerte con el uso de la financiación interna fue si la inversión era extranjera, o no.

El cuadro 5 muestra que la fuente de financiación mejor explicada por las regresiones es el avance de proveedores o clientes, en la financiación del C de T. Entre las cuatro variables que quedaron incluidas en la mejor regresión para esta fuente, la de mayor significancia estadística fue la ubicación del país, lo cual confirma los resultados del análisis univariado; el coeficiente de esta variable resultó con signo negativo; indica que las empresas ubicadas en Colombia mostraban en promedio mayor utilización de esta fuente de financiación13.

El cuadro 4 también revela que la ubicación de la empresa afecta de manera significativa el porcentaje promedio que alcanzó la fuente que agrupa la financiación informal; el signo de la variable indica que las empresas colombianas usaron más intensivamente esta fuente de financiación14.

4. Discusión de los resultados

Las posibles razones e implicaciones del mayor uso de recursos internos o utilidades por parte de empresas chilenas se analiza a continuación15.

A la pregunta de cuál es el mayor obstáculo que afecta las operaciones del negocio, 18,31% de los encuestados en Colombia y 13,7% de los chilenos respondieron que era el acceso a financiación. En vista de que no se presentó diferencia significativa en la financiación provista por los bancos en los dos países (cuadro 4), se podría pensar que la mayor dificultad percibida en Colombia esté asociada con una menor utilización de la fuente inversión interna o utilidades retenidas. Lo anterior conduce a indagar las razones por las que las empresas chilenas utilizaron más intensivamente esta fuente. Las respuestas a esta incógnita tendrían que ver, entre otras cosas, con la eficiencia de las empresas, la actitud frente al riesgo de los empresarios y sus políticas de distribución de utilidades. Sobre los últimos puntos, los investigadores no disponen de información que les permita avanzar algunas posibles repuestas16; sin embargo, ciertas respuestas dadas en el Enterprise Survey - Raw Data (2010), así como información contenida en otros estudios, sí permiten pensar que las empresas chilenas fueron más eficientes que las colombianas debido a:

Posibles ventajas de costos de producción (después de impuestos) evidenciadas en:

- Mayor edad promedio de las empresas (15,16 versus 13,96 años), lo cual puede producir un menor nivel de costos, debido al proceso de aprendizaje (de hecho, datos de la misma fuente muestran que el promedio de costos del factor trabajo en Chile alcanzó un valor relativo menor que en Colombia (9,08% de las ventas en comparación con 11,97%);

- Mayor porcentaje de firmas que estaban formalmente registradas al momento de comenzar operaciones (95,7% versus 86,88%);

- Mejor calidad de la gerencia, sugerida por la mayor tenencia de certificación de calidad reconocida internacionalmente (33,3% versus 21,3%);

- Sistema tributario más efectivo. Esto tiene que ver no solo con las menores tasas de impuestos, sino también con la percepción de los empresarios de que en Colombia la administración de impuestos es un obstáculo mayor, 19,9%, versus 7,4% en Chile. De igual manera, a esta misma pregunta un 7,9% de los colombianos respondió que la administración de impuestos era un obstáculo muy severo; esta cifra alcanzó en Chile solo 0,7%

- La situación con respecto a las leyes laborales indica que un porcentaje ligeramente mayor considera que en Colombia este es un obstáculo muy severo (9,0% versus 8,3%). No obstante, la conclusión sobre la ventaja relativa de las empresas chilenas es menos clara con respecto a este punto ya que 21,85% de las respuestas de Chile indicaban que este era un "obstáculo mayor", porcentaje que fue inferior en Colombia (13,7%).

- Empleo de tecnologías y patentes. El 13,7% de las empresas chilenas respondió que usaba tecnología licenciada de una compañía extranjera. En Colombia esta cifra alcanzó solo 7%. En cuanto a las respuestas a la pregunta de si "tiene el establecimiento registradas algunas patentes en el interior", 37,6% de chilenos respondió que sí, en tanto que en Colombia la respuesta positiva fue dada solo por 18,7%. Las respuestas afirmativas a la misma pregunta, pero tratándose de patentes en el exterior, fueron también superiores en Chile (6,1%) que en Colombia (4,0%).17

Posibles ventajas en costos de transacción evidenciadas en:

- Información del estudio World Bank / International Finance Corporation, Doing Business (2010)18.

- Resultados de Enterprise Survey - Raw Data (2010). Las respuestas indican que los empresarios colombianos dieron mayores valores a las siguientes variables institucionales, como obstáculo mayor u obstáculo severo, que los chilenos: licencias y permisos de negocios; inestabilidad política; corrupción y funcionamiento de las cortes; sin embargo, los chilenos en mayor porcentaje percibían el "crimen, robo y desorden" como un obstáculo mayor y obstáculo muy severo, que los colombianos.

Posibles ventajas en costos de financiación19

- Costo de la deuda. Hay evidencia de que, por lo menos para empresas grandes registradas en mercados públicos de valores, el costo de la deuda fue inferior en Chile que en Colombia (Bebczuk y Galindo, 2010; y Love y Martínez, 2012).

- Costo del patrimonio. Estudios que comparan el costo de financiación de esta fuente específica sugieren que este costo ha sido menor para empresas chilenas. En la misma dirección apuntan estimativos de prima de mercado y de prima por riesgo país obtenidas de académicos y de empresas financieras (Grandes et al., 2006; y Fernández et al., 2011).

Chavis et al. (2010) concluyen, al igual que el presente estudio, que la fuente de financiación más importante de las empresas jóvenes son sus recursos patrimoniales. Además encuentran que el uso de las utilidades retenidas es consistente en todos los grupos de edad. Sin embargo Barona y Gómez (2010) detectan su particular importancia en empresas de edad media. En cuanto al uso de pasivos informales, tanto Chavis et al. (2010), Barona y Gómez (2010), como Cull et al. (2006) reportan que la importancia decrece con la edad, lo que refleja un cambio hacia fuentes más formales.

Contrario a lo encontrado por Ayyagari et al. (2012, p. 5), que la mayor fuente de financiación externa es la bancaria, nuestros resultados muestran que esta aseveración no es completamente cierta para las firmas jóvenes de edad mediana; se encuentra que en la financiación del C de T en Colombia y Chile la fuente de financiación externa más importantes fue el avance de proveedores o clientes.

Los datos mostrados evidencian que el mercado bursátil está bastante más desarrollado en Chile que en Colombia. De acuerdo con los hallazgos de Ayyagari et al. (2012, p. 56), esta situación indica que probablemente las empresas chilenas tienen un mejor acceso a la financiación de largo plazo que las colombianas20. Dada la relativa concentración del mercado bancario colombiano en manos de pocas familias o grupos empresariales (Arbeláez y Echavarría, 2002; Barona et al., 2006) los estudios como el de Morck et al. (2011) muestran que esta característica produce una menor eficiencia en la asignación de capital, menores tasas de acceso a la financiación de las empresas y, desde el punto de vista macroeconómico, crisis bancarias más frecuentes y menores tasas de crecimiento del ingreso y la productividad; se hace conveniente, que en futuros trabajos se comparen en detalle las diferencias o similitudes en cuanto a esta característica de los sistemas bancarios en los dos países.

5. Conclusiones

En Chile y Colombia las empresas con edad entre 5 y 24 años se financiaron en el año estudiado principalmente con tres tipos de recursos: fuentes internas o utilidades retenidas, préstamos bancarios y crédito de proveedores. Empero, se hallan diferencias en cuanto a la importancia de algunas de estas fuentes: en Chile, la financiación mediante fuentes internas fue más importante que en Colombia; en contraste, este último país utilizó más intensivamente el crédito de proveedores o anticipos de clientes. No se observó diferencia significativa en la utilización de préstamos bancarios entre empresas ubicadas en uno u otro país. Las fuentes informales, aunque de relativa poca importancia, tuvieron mayor preponderancia en la financiación del C de T en las empresas colombianas que en las chilenas.

En el marco de la moderna teoría financiera, la financiación mediante utilidades retenidas es una estrategia de financiación eficiente en el caso de nuevas empresas y particularmente de empresas innovadoras (Rajan, 2012). Los empresarios de los dos países, al hacer de esta la principal fuente de financiación (deliberadamente o por insuficiencia de otras) evidencian un comportamiento financiero satisfactorio y consecuente con el pecking order, una de las teorías de estructura de capital de mayor aceptación (Myers y Majluf, 1984). El mayor uso relativo en Colombia de la financiación provista por crédito de proveedores o anticipo de clientes y por fuentes informales, puede originarse en una ineficiencia operacional de las empresas o en políticas de menor retención de utilidades, como, también, en que el sistema bancario no esté suministrando los servicios requeridos por este sector empresarial en cantidades adecuadas y a tasas razonables (Barona y Villarraga, 2011).

Al no disponer de estimaciones razonables de los costos de los recursos patrimoniales, de la deuda bancaria, del crédito de proveedores, del crédito comercial y de la financiación informal, no es posible afirmar de manera concluyente que, para las empresas de las características estudiadas, el costo de la financiación es superior en Colombia que en Chile. Sin embargo, los estudios y cifras parciales recolectadas sugieren que este es el caso. En particular, la evidencia insinúa que el mercado bursátil es más desarrollado en Chile que en Colombia. En vista de la interdependencia que existe entre este y el mercado de capital privado y el bancario (Berger y Udell, 1998), esto posiblemente tiene efectos negativos sobre las posibilidades de compañías en sus etapas tempranas de vida, de conseguir los recursos de largo plazo que los cánones financieros recomiendan.

Este estudio suministró evidencia de las diferencias y similitudes de la financiación de empresas con edad entre 5 y 24 años en Chile y Colombia. Los patrones de financiación de las empresas del país austral se ciñen más cercanamente la ortodoxia financiera que los de las empresas colombianas. Estudios que examinan el desarrollo financiero en el ámbito global sugieren que ambos países han hecho avances significativos (particularmente Chile), pero aún queda bastante camino por recorrer. Un mayor desarrollo del mercado financiero en términos de cobertura y eficiencia permitirá a los países mejorar su competitividad, incrementar las tasas de crecimiento económico, mejorar los niveles de ocupación de la población y avanzar hacia una mayor equidad en la distribución de los ingresos y la riqueza.

Con la realización del presente trabajo se observa la conveniencia de hacer estudios parciales por países. El uso de bases de datos agregadas para todos los países a veces produce generalizaciones que no son válidas al interior de los países (como sucede con Ayyagari et al., 2012).

Una importante limitación de este estudio fue no disponer de estados financieros de empresas en sus primeros años de vida. Trabajos previos utilizaron datos recolectados por la Superintendencia de Industria y Comercio de Colombia (Barona y Rivera, 2012a). La obtención de informes financieros de este tipo de organizaciones parece ser un problema aún no resuelto en varias partes del mundo. El Banco Mundial ha hecho un gran esfuerzo en recoger datos a nivel de empresa individual de los patrones de financiamiento de las empresas por medio del Enterprise Survey. Esta información ha permitido a un grupo de investigadores hacer aportes importantes al conocimiento acerca de cómo se financian las empresas en el mundo, particularmente empresas que no son públicas y por lo tanto no aparecen en las bases de datos comerciales como Bloomberg o Thomson - Reuters.

Pie de página

1Según datos de The Economist Intelligence Unit la población de Colombia se estima en septiembre de 2012 en 47,6 M, en tanto que la de Chile en 17,2 M (The Economist, 2012).

2En términos de US$ expresados en paridad del poder de compra, las cifras eran de 17,355 y 9,924 respectivamente (The Economist, 2012).

3La calificadora de riesgo Moody's tenía asignada a Chile una calificación a finales de 2012 de Aa3 y a Colombia de Baa3.

4El mencionado artículo no provee cifras para Colombia en el 2010: el índice de capitalización bursátil de Chile para ese año había continuado creciendo y alcanzado un porcentaje aproximado del 95%.

5La expresión estructura financiera se refiere en dicho estudio a la mezcla de financiación por medio del sistema bancario y por medio del mercado bursátil.

6Por financiación informal se entiende en este estudio la que proviene generalmente de individuos, personas naturales, como familiares, amigos y prestamistas individuales, que operan generalmente sin permiso del Estado. (Otras definiciones en Berger y Udell, 1998; Ayyagari et al., 2012).

7Se usan los nombres de las fuentes de financiación empleados en el Enterprise Surveys - Raw Data (2010).

8En el Enterprise Survey - Raw Data (2010) se hacen preguntas separadas a los empresarios sobre los factores que influencian la financiación del C de T y de los AF. Las respuestas posibles difieren ligeramente, pues en la financiación de estos últimos se tiene en cuenta la variable financiación de los dueños, la cual no aparece en el caso de la financiación del C de T.

9La definición de las variables utilizadas en los modelos de regresión y sus promedios aritméticos se presentan en el anexo.

10Para entrar y para retirar una variable en ambas regresiones se utilizó un alfa = 0,15, el cual es el default incluido en MINITAB.

11Si los residuos no se distribuyen normalmente, el método de estimación de mínimos cuadrados, aunque no es un estimador de máxima verosimilitud, se mantiene como un estimador eficiente; Greene (2003, p. 588).

12En el cuadro 3 se observa que, aunque la distribución de edad de las empresas es similar en ambos países, las empresas de Chile tienen un promedio de edad ligeramente superior al de las empresas de Colombia.

13Respuestas dadas a ciertas preguntas del Enterprise Survey sugieren que las empresas colombianas operan en un entorno de mayor informalidad que las chilenas. Efectivamente, la respuesta a la pregunta que indagaba acerca de si los empresarios consideraban las prácticas de los competidores en el sector informal un obstáculo muy severo alcanzó 27,8% en Colombia y 10,6% en Chile. La respuesta a la pregunta de si el establecimiento compite contra firmas no registradas o informales fue de 76,4% en Colombia y de 53,6% en Chile. Finalmente, en Colombia 59,3% de los en-cuestados respondió positivamente a la pregunta de si el establecimiento compite contra firmas que contratan trabajadores sin contratos de trabajos formales; en Chile esta cifra alcanzó 36,5%.

14A pesar de que esta fuente resultó de poca importancia relativa en ambos países en la financiación de los dos tipos de activos, la significancia de la variable país puede reflejar asuntos importantes como la mayor dificultad de las empresas colombianas de financiarse mediante mecanismos formales, o asumir un mayor costo de capital debido a las muy altas tasas de financiación que se asocian con algunas fuentes informales de financiación.

15Se utilizan algunas de las respuestas provistas por los encuestados en Enterprise Survey - Raw Data (2010), tabuladas por los autores, aunque no reproducidas aquí.

16En el Enterprise Survey los investigadores no encontraron información que permitiera establecer diferencias en la aversión al riesgo entre empresarios chilenos y colombianos. En el estudio anual del Global Entre-preneurship Monitor se incluye una pregunta cuya respuesta puede dar alguna luz sobre este punto. Las respuestas en el estudio correspondiente al año 2010 sugieren una ligera mayor renuencia al riesgo de los empresarios colombianos en relación con los empresarios chilenos: 27,7% de los encuestados colombianos respondieron positivamente a esta pregunta en comparación con 22,1% de los chilenos (Amorós y Poblete, 2010).

17Las respuestas a las preguntas del Enterprise Survey - Raw Data (2010) en relación con la inversión en I & D y el nivel de innovación de las empresas, curiosamente, indicaron que Colombia tenía una ventaja sobre Chile (mayor porcentaje de empresas invirtió en I & D que en Chile, 37,1% versus 32%), o arrojaron cifras bastantes parecidas en los dos países.

18Ver en el cuadro 1, principalmente la clasificación de la "facilidad de hacer negocios" y la "apertura de una empresa".

19La información secundaria recogida para este estudio sugiere que los costos de financiación para las empresas posiblemente sean más bajos en Chile que en Colombia. La información que sirvió de base para esta conclusión está basada en estudios adelantados entre empresas registradas en mercados de valores, las cuales tienden a ser de mayor tamaño y edad que las estudiadas en esta investigación. Por esta razón estas conclusiones son muy tentativas.

20Ayyagari et al. (2012) sugieren que un mayor desarrollo del mercado bancario está más asociado con disponibilidad de financiación de corto plazo.

Referencias

Aldatmaz, S. (2012). Private equity in the global economy: Evidence on industry spillovers. Working paper. Recuperado 14 de diciembre de 2012 de: http://ssrn.com/abstract=2189707 [ Links ]

Amorós, J. y Poblete Cazenave, C. (2010). GEM. Global Entrepreneurship Monitor. Reporte nacional Chile. UDD, SOFOFA, Innova Chile, endeavor Chile. Santiago de Chile. [ Links ]

Arbeláez, M. y Echevarria, J. (2002). Crédito, liberación financiera e inversión en el sector manufacturero colombiano. En: Arbelaez, M., Cadena, H., Carrasquilla, M. y Zuluaga, S. (Compiladores). Crisis financiera y respuestas de politica (pp. 294-332). Bogotá: Fedesarrollo- Alfaomega. [ Links ]

Ayyagari, M., Demirgüc-Kunt, A. and Maksimovic, V. (2012). Financing firms in developing countries. Lessons from research. Policy research working paper 6036.The World Bank development research group. Finance and private sector development team. [ Links ]

Barona, B. y Gómez, A. (2010). La financiación de nuevas empresas en Colombia. Aspectos conceptuales. La opinión de una muestra de empresarios de la ciudad de Cali. Cuadernos de Administración, 43, 81-97. [ Links ]

Barona, B., Gómez, A. y Torres, J. (2006). La financiación de nuevas empresas en Colombia: las experiencias y opiniones de una muestra de gerentes bancarios. Cuadernos de Administración,19 (32), 45-70. [ Links ]

Barona, B. y Rivera, J. (2012a). Finanzas emprendedoras en Colombia. Conceptos y resultados de algunos estudios. Cali: Universidad del Valle. [ Links ]

Barona, B. y Rivera, J. (2012b). Análisis empírico de la financiación de nuevas empresas en Colombia. Innovar, 21 (43), 5-18. [ Links ]

Barona, B. y Rivera, J. (2012c, septiembre 8). La actividad de capital de riesgo y capital privado en Chile y Colombia. Informe de progreso del proyecto: Acceso a la financiación de empresas en sus primeras etapas del ciclo de vida en Colombia y Chile. Comparación y efectos sobre niveles de costos de financiamiento y capital. Universidad del Valle, Cali. [ Links ]

Barona, B. y Villarraga, J. (2011). Colombia: el rol de políticas públicas y programas financiados por donantes en la masificación financiera de servicios financieros hacia población excluida. En Balkenhol, B.y Valazza, A. (Eds.). Microfinanzas y políticas públicas. Objetivos de eficiencia para un sector responsable (pp. 201-239). Madrid: Plaza y Valdés / OIT. [ Links ]

Bebczuk, R. and Galindo, A. (2010). Corporate leverage, the cost of capital, and the financial crisis in Latin America. Recuperado 10 de diciembre de 2011 de: http://ssrn.com/abstract=1577687. [ Links ]

Beck, T., Demirgüc-Kunt, A., Laeven, L. and Levine, R. (2008). Finance, firm size and growth. Journal of Money, Credit and Banking, 40 (7), 13791405. [ Links ]

Beck, T., Demirgüc-Kunt, A., and Maksimovic, V (2005). Financial and legal constraints to firm growth: Does firm size matter? Journal of Finance, 60 (1), 137-177. [ Links ]

Berger, A. and Udell, G. (1998). The economics of small business finance: the roles of private equity and debt markets in the financial growth cycle. Journal of Banking and Finance, 22, 613-673. [ Links ]

CEPAL (2013). Anuario estadístico de América Latina y el Caribe 2012. (p.70). Recuperado 29 de enero de 2013 de: http://www.cepal.org/publicaciones/xml/2/48862/AnuarioEstadistico2012.pdf. [ Links ]

Chavis, L., Klapper, L. and Love, I. (2010). The impact of the business environment on young firm financing. Policy research working paper 5322. The World Bank development research group. Finance and private sector development team. [ Links ]

Cull, R., Davis, L., Lamoreaux, N. and Rosenthal, J. (2006.). Historical financing of small and medium-size enterprises. Journal of Banking and Finance, 30 (11), 3017-3042. [ Links ]

Denis, D. (2004). Entrepreneurial finance: An overview of the issues and evidence. Journal of Corporate Finance,10, 301-326. [ Links ]

Echecopar, G. and Galleguillos, G. (2005). Chile: An overview of the investment and business environment. En: O'Halloran, E., Rodríguez , P. y Vergara, F. (Eds.) An executive briefing on angel investing in Latin America. Charlottesville, USA: The Darden School. Batten Institute. University of Virginia. [ Links ]

Enterprise Survey - Raw Data (2010). http://www.enterprisesurveys.org/Data. [ Links ]

Fernández, P., Aguirreamalloa, J. and Corres, L. (2011). Market risk premium used in 56 countries in 2011: A survey with 6,014 answers. Recuperado 6 de Julio de 2012 de http://ssrn.com/abstract=1822182. [ Links ]

Gómez, L., Martínez, P., Figueroa, C., Pereira, F., Quiroga, R., Vesga, A., Varela, R. y Alvarez, L. (2011). Reporte GEM Colombia 2010. Recuperado 19 de julio de 2012 de: http://www.gemcon-sortium.org/docs/download/2207. [ Links ]

Grandes, M., Panigo, D. and Pasquini, R. (2006). The cost of equity in Latin America. CEF Working paper N° 12, Buenos Aires, Argentina. Recuperado 19 febrero de 2012 de http://www.cefargentina.org/files_publicaciones/16-49cost-of-equity-in-latin-america-03-05-06-vcef.pdf. [ Links ]

Greene, W. H. (2003). Econometric analysis (5th. ed.). New Jersey: Prentice Hall. Upper Saddle River. [ Links ]

Hall, B. H. and Rosenberg, N. (2010). Economics of Innovation. Amsterdam: North- Holland. [ Links ]

Held, G. (1999). Políticas de crédito para empresas de menor tamaño con bancos de segundo piso: experiencias recientes en Chile, Colombia y Costa Rica. CEPAL. Serie Financiamiento y Desarrollo, 84. Recuperado 15 de enero de 2012 de http://www.eclac.org/publicaciones/xml/2/4512/lcl1259e.pdf. [ Links ]

Kantis, H., Angelelli, P. y Moori Koening, V. (2004). Desarrollo emprendedor: América Latina y la experiencia internacional. Washington: BID / Fundes Internacional. [ Links ]

King, R. and Levine, R. (1993). Finance and growth: Schumpeter might be right. The Quarterly Journal of Economics, 108 (3), 717-737. [ Links ]

Kirchhoff, B. (1997). Entrepreneurship economics. En W. Bygrave (Ed.), The portable MBA in entrepreneurship (2nd ed.), chap. 15. New York: John Willey & Sons. [ Links ]

La Porta, R., López de Silanes, F., Schleifer, A. and Vishny, R. (1998). Law and finance. Journal of Political Economy, 106 (61), 1113-1151. [ Links ]

La Porta, R., López de Silanes, F., Shleifer, A. y Vishny, R. (1997). Legal determinants of external finance. Journal of Finance, 12 (3), 11311150. [ Links ]

Levine, R. (1997). Financial development and economic growth: Views and agenda. Journal of Economic Literature, 35 (2), 688-726. [ Links ]

Love, I. and Martínez, M. (2012). How bank competition affectsfirms 'access tofinance. The World Bank. Development research group. Finance and private sector. Development team. Policy research working paper 6163. Recuperado 10 de enero de 2013 de: http://www-wds.world-bank.org/external/default/WDSContentServer/WDSP/LB/2012/08/10/000158349_20120810085136/Rendered/PDF/WPS6163.pdf. [ Links ]

Manuelito, S. y Jiménez, L. (2010). Los mercados financieros en América Latina y el financiamiento a la inversión: hechos estilizados y propuesta para una estrategia de desarrollo. Naciones Unidas - CEPAL. División de Desarrollo Económico. Serie macroeconomía del desarrollo 107. Recuperado 17 de enero de 2012 de http://www.eclac.org/publicaciones/xml/8/41788/ SERIE_107-ManuelitoyJimenez2.pdf. [ Links ]

Morck, R., Yavuz, M. and Yeung, B. (2011). Banking system control, capital allocation & economic performance. Journal of Financial Economics, 100(2), 264-283. [ Links ]

Myers, S. and Majluf, N. (1984). Corporate financing and investment decisions when firms have information that investors do not have. Journal of Financial Economics, 13 (2),187-221. [ Links ]

Naciones Unidas - CEPAL (2010). América Latina (18 países): personas en situación de pobreza e indigencia alrededor de 2002,2009 y 2010. Recuperado 17 de enero de 2013 de: http://www.cepal.org/prensa/noticias/comunicados/8/45168/tabla-pobreza-indigencia-18paises-es.pdf. [ Links ]

Porter, M. (1985). Competitive advantage. New York: The Free Press. [ Links ]

Rajan, R. (2012). Presidential address: The corporation in finance. The Journal of Finance, 67(4),1173-121. [ Links ]

Schumpeter, J. (1975). Capitalism, socialism and democracy. NY: Harper Perennial. (Original 1942). [ Links ]

Sirtaine, S. (2006) Access tofinance by Chilean corporations. World Bank. Policy research working paper 3845, February.Recuperado 10 de diciembre de 2012 de http://elibrary.worldbank.org/docserver/download/3845.pdf?expires= 13617 41637 & id=id & accname=guest & checksum=95C66BE843523620BFF357745DD22E32. [ Links ]

Smith, J., Smith, R. and Bliss, R. (2011). Entrepreneurialfinance. Stanford Economics and Finance, Stanford California. [ Links ]

The Economist (2012). Economist Intelligence Unit. Recuperado 12 de agosto de 2012 y 1 de septiembre de 2012 de www.eiu.com. [ Links ]

Varela, R., Gómez, L., Pereira, F. y Vesga, A. (2010). Reporte GEM Colombia 2009. Recuperado 19 de julio de 2012 de: https://bibliotecadigital.icesi.edu.co/biblioteca_digital/handle/item/4506. [ Links ]

Villar, L. y Arango, M. (2011). Integración de los mercados bursátiles de Colombia, Perú y Chile: un paso importante en la dirección correcta. ANIF: Carta Financiera, 153, 33-37. [ Links ]

World Bank/ International Finance Corporation, Doing Business (2010). Reforming through difficult times. Recuperado el 15 octubre de 2012 de http://www.doingbusiness.org/reports/globalreports/doing-business-2010/. [ Links ]