Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración

Print version ISSN 0120-3592

Cuad. Adm. vol.28 no.50 Bogotá Jan./June 2015

https://doi.org/10.11144/Javeriana.cao28-50.cfrc

Crisis financiera, racionamiento de crédito y relación bancaria de las pyme españolas*

Financial crisis, credit rationing and banking relationship of the Spanish SME

Crise financeira, racionamento de crédito e relação bancária das PMEs espanholas

Alaitz Mendizabal**

Aitziber Lertxundi***

*Este artículo es producto de la investigación "La incidencia de la relación bancaria de las PYMES en el racionamiento de crédito en el contexto de la crisis financiera" financiado por la Universidad del País Vasco, Euskal Herriko Unibertsitatea y Fundación Emilio Soldevilla para la Investigación y Desarrollo en Economía de la Empresa (FESIDE) desde el 27/11/2010 hasta el 12/01/2012. El artículo se recibió el 18/04/2014 y se aprobó el 30/05/2015. Sugerencia de citación: Mendizabal, A. y Lertxundi, A. (2015). Crisis financiera, racionamiento de crédito y relación bancaria de las PYME españolas. Cuadernos de Administración, 28 (50), 39-59. http://dx.doi.org/10.11144/Javeriana.cao28-50.cfrc

**Doctora en Ciencias Económicas y Empresariales (sección empresariales) de la Universidad del País Vasco de San Sebastián, España, 2012. Titular de la Escuela Universitaria del Departamento de Economía Financiera II de la Universidad del País Vasco de San Sebastián, España. Correo electrónico: alaitz.mendizabal@ehu.es

***Doctora en Ciencias Económicas y Empresariales (sección empresariales) de la Universidad del País Vasco de San Sebastián, España, 2008. Profesora agregada del Departamento de Economía Financiera II de San Sebastián, España. Correo electrónico: aitziber.lertxundi@ehu.eus

Resumen

Este artículo estudia la relación bancaria y el racionamiento de crédito a las PYME en crisis financieras, así como su evolución y variaciones; para el análisis estadístico se utiliza el Contraste de Igualdad de Medias. Se constata, por un lado, un aumento significativo del número de relaciones bancarias de las PYME y del racionamiento de crédito que padecen, y, por otro, una disminución en el nivel de confianza con las entidades bancarias. En posteriores trabajos se sugiere analizar la evolución de la incidencia de la relación bancaria en el racionamiento de crédito durante la crisis.

Palabras clave: crisis financiera, racionamiento de crédito, relación bancaria, PYME.

Clasificación JEL: G01, G21

Abstract

This article studies the SME banking relationship and the credit rationing in the context of the current financial crisis. In this approach the development of both concepts during the crisis is analyzed, as well as the significance of their variations, applying the Test for Equal Means. In this context ofthe crisis results show, on one hand, a significant increase in credit rationing and the number of banking relationships, and, on the other hand, a decrease in the level of trust in banks. It is suggested that further studies analyze the development ofthe incidence of banking relationship on credit rationing during the crisis.

Keywords: Financial crisis, credit rationing, banking relationship, SME.

JEL Classification: G01, G21

Resumo

Este artigo estuda a relação bancária e o racionamento de crédito às Pequenas e Médias Empresas (PMEs) em crise financeira, bem como sua evolução e variações. Para a análise estatística, utiliza-se o Contraste de Igualdade de Médias. Constata-se, por um lado, um aumento significativo do número de relações bancárias das PMEs e do racionamento de crédito que padecem; por outro, uma diminuição no nível de confiança com as entidades bancárias. Em trabalhos futuros, sugere-se analisar a evolução da incidência da relação bancária no racionamento de crédito durante a crise.

Palavras-chave: crise financeira, racionamento de crédito, relação bancária, PMEs.

Classificação JEL: G01, G21

Introducción

Una de las principales restricciones de las pequeñas y medianas empresas (PYME) es el acceso a la financiación externa (Lehman y Neuberger, 2001), a pesar de que juegan un papel relevante en la creación de riqueza y empleo en cualquier economía (Banco Mundial, 1994 y 2004; Beck et al., 2003; Wagenvoort, 2003). En cambio, la financiación bancaria es su principal fuente de financiación (Berger y Udell, 1998; Selva y Giner, 1999; Montoriol, 2006). En este entorno se enmarca el concepto de "racionamiento de crédito", en sentido amplio, el cual corresponde con una situación en la que la empresa no obtiene los fondos deseados o bien los obtiene en condiciones (tipo de interés o garantías) peores a las que cabría esperar.

La realidad es que la mayoría de las PYME sufre racionamiento de crédito (Beck y Maksimovis, 2002; Comisión Europea, 2002; Beck et al., 2004; Matías, 2009). Esta situación puede explicar por qué la literatura sobre la relación bancaria considera este hecho como uno de los principales problemas de las PYME, como ya se mencionó.

Aunque el fenómeno del racionamiento de crédito se puede apreciar en cualquier tipo de empresa, varias razones pueden explicar por qué incide en mayor medida en las PYME, como por ejemplo: "la menor capacidad de generar información fiable sobre su calidad; la menor capacidad de ofrecer garantías debido a su menor tamaño; la escasa reputación o experiencia; el menor poder de negociación con las entidades financieras debido a la mayor variabilidad de sus resultados económicos y, finalmente, la existencia de economías de escala en la obtención de información y en los costes de transacción" (Vendrell, 2005, p. 153). En otras palabras, el racionamiento de crédito, en sentido amplio, se relaciona "directamente con el tamaño empresarial, la vinculación previa a la entidad o determinadas características de la empresa solicitante" (Larrán et al., 2008, p. 16).

Teniendo en cuenta todo ello, según Selva y Giner (1999), la consolidación de la relación bancaria entre la PYME y la entidad bancaria aparece como un vehículo idóneo para que ambas partes incrementen la información mutua, reduciendo las asimetrías de información y favoreciendo una mejor evaluación de los riesgos de los demandantes de fondos: las PYME en este caso.

Son diversos los estudios sobre el racionamiento de crédito y la relación bancaria (Angelini et al., 1998; Berger y Udell, 1992 y 1995; Petersen y Rajan, 1994, 1995 y 2002; Cole, 1998; Harhoff y Kõrting, 1998; Lehmann y Neuberger, 2001; Hernández y Martínez, 2010). Sin embargo, su análisis en un contexto de crisis financiera es escaso. En este marco se centra este trabajo, analizando si con la actual crisis, por un lado, las características de la relación bancaria y, por otro, el racionamiento de crédito han sufrido cambios significativos, dejando para posteriores trabajos el análisis del efecto de la crisis en la incidencia de la relación bancaria en el racionamiento de crédito. Con ello se pretende aportar un granito de arena a la ampliación de la literatura sobre la relación bancaria y el racionamiento de crédito en el marco de la crisis financiera, sobre el que hay pocos estudios realizados.

1. Racionamiento de crédito y relación bancaria en crisis financieras

Desde la década de los noventa, la economía mundial ha padecido la concatenación de una serie de crisis económicas graves. Los bancos centrales de los países desarrollados afrontaron crisis sucesivas con una política monetaria acomodaticia, facilitada por la moderación que habían experimentado las tasas de inflación. Esta conjunción de factores permitió a los bancos centrales practicar una política de "dinero barato", para facilitar la salida de las crisis. Los tipos de interés se mantuvieron así, de modo casi ininterrumpido, en un nivel muy bajo en términos reales durante la década previa a la crisis actual. Los bajos tipos de interés, la fuerte competencia existente entre las entidades financieras y la libre circulación de los capitales hicieron que las entidades bancarias relajaran los estándares solicitados a la hora de conceder los créditos.

Estas circunstancias dejaban unos márgenes ordinarios muy reducidos en el negocio bancario tradicional, lo que llevó a las entidades bancarias a contrarrestar la baja rentabilidad por operación innovando en productos que elevaran tanto las rentabilidades como la base de los clientes potenciales, esto es, se apreció un incremento por el apetito al riesgo (Álvarez, 2008). La crisis financiera, que había comenzado en 2007, estalló a partir de la quiebra de Lehman Brothers en septiembre de 2008, desplomándose la confianza en los mercados y originando un pánico generalizado, con la consiguiente brusca interrupción del crédito bancario tradicional (Maudos, 2012; Alonso et al., 2014). En este marco, la crisis de liquidez se propagó con rapidez y adquirió enseguida una dimensión internacional. La quiebra de Lehman Brother's marcó el punto máximo de la crisis y obligó a las autoridades a intervenir en una escala desconocida y con medidas excepcionales. Esta crisis, inicialmente financiera, además se propagó al resto de actividades económicas (Abadía, 2009). En otras palabras, la crisis financiera desembocó en una crisis de confianza, cuyo impacto ocasionó tal contracción crediticia que provocó la crisis de la economía real. En esta situación, ante las dificultades para acceder a los fondos exteriores, se endurecieron las condiciones de financiación a las empresas (Álvarez, 2008).

Si antes de la crisis financiera la realidad que se observaba era que las PYME padecían un mayor racionamiento de crédito, en sentido amplio (Cardone et al., 2005, p. 21), con la crisis financiera esta realidad ha ido a más, tanto en cuanto a la cantidad solicitada como en cuanto a los tipos de interés aplicados (Carbó, 2009; Maudos, 2012). Como explica Minsky (1992), con la crisis, las dificultades financieras pueden afectar no sólo a empresas débiles con problemas de solvencia, sino también a empresas sólidas que pueden tener dificultades para acceder a la financiación escasa. Y es esta realidad la que se pretende analizar en todas sus vertientes, esto es: el racionamiento del crédito, en sentido estricto, cuando no se obtiene el volumen de financiación deseado, racionamiento de tipo de interés cuando su coste es superior al del mercado para este tipo de solicitud de financiación; y racionamiento en garantía cuando el nivel de garantías exigido es superior al que corresponde para este tipo de préstamo (Martínez y Fernández-Jardón, 1997; Cardone et al., 2005; Casasola y Cardone, 2009).

En la economía española, a partir de la incorporación a la Unión Monetaria Europea, las condiciones de financiación fueron extraordinariamente benévolas; pero la alta concentración del riesgo de las entidades financieras en los sectores de construcción y actividad inmobiliaria y el retraso en productividad acumulado ocasionaron una exposición peligrosa ante un cambio eventual de las condiciones financieras. Como consecuencia de la gran cantidad de crédito relacionado con el sector inmobiliario y de la construcción, los efectos de la crisis se empezaron a apreciar de manera importante a partir de 2009 (Alonso y Pueyo, 2012). En comparación con las consecuencias sufridas por las empresas de los países anglosajones, en la economía española la contracción del crédito perjudicó sobre todo a las PYME, dadas las características del sistema financiero español: un gran peso del sistema crediticio, un desarrollo insuficiente del capital riesgo y de la calificación crediticia y un acceso prácticamente vedado de las PYME a los mercados de capitales. Sin una base sólida de recursos propios y con la dependencia de las PYME con respecto a la financiación bancaria, fueron las empresas más afectadas por el racionamiento de crédito al cambiar las circunstancias.

Después de la crisis, los criterios de aprobación de nuevos créditos para las PYME endurecieron (Carbó, 2009; Fundación de Estudios Financieros, 2012). En este sentido, se ha observado, por un lado, una restricción del crédito y, por otro, que "como ponen de manifiesto las diferentes encuestas para préstamos bancarios de los principales sistemas financieros, las entidades han elevado sus estándares de oferta de crédito a la hora de conceder financiación, exigiendo mayores garantías, reduciendo los plazos y ampliando los diferenciales cobrados" (Álvarez, 2008, p. 26). Resumiendo, "siendo el sistema bancario el mayor proveedor de fondos para la PYME es preocupante el comportamiento que viene teniendo en este último tiempo" (Perez, 2009, p. 22).

Teniendo en cuenta todo ello, las hipótesis a contrastar hacen referencia, inicialmente, a la evolución del racionamiento de crédito de las PYME en el marco de la crisis financiera, y su significatividad, esto es, en el contraste del endurecimiento de los criterios de aprobación de nuevos créditos para las PYME durante la crisis financiera (Carbó, 2009; Gallurt, 2011). Estas hipótesis son las siguientes:

H1: El racionamiento de crédito a las PYME, en sentido estricto, está positivamente relacionado con la crisis financiera.

H2: El racionamiento de tipo de interés a las PYME está positivamente relacionado con la crisis financiera.

H3: El racionamiento en garantía a las PYME está positivamente relacionado con la crisis financiera.

Además, en este entorno definido por la fuerte dependencia de las PYME con respecto a la financiación bancaria y la contracción de crédito, debido a que la crisis financiera ha afectado gravemente al sector bancario en la Unión Europea (Comisión Europea, 2009), se prevé que esta crisis también haya podido influir en las características de la relación bancaria. Los indicadores de las características de la misma comúnmente utilizados en estudios empíricos previos, y que se utilizan en este trabajo, son: el número de entidades bancarias con las que trabaja la PYME, esto es, el número de relaciones bancarias; el número de servicios financieros recibidos de una única entidad bancaria, es decir, la amplitud; y el nivel de confianza con las entidades bancarias (Berger y Udell, 1992 y 1995; Petersen y Rajan, 1994, 1995 y 2002; Harhoff y Kõrting, 1998; Lehmann y Neuberger, 2001). Los estudios que tratan estas variables en épocas de crisis son muy escasos. En consecuencia, las hipótesis que se formulan a continuación, y los resultados de su contraste, contribuirán a profundizar en el conocimiento de estas relaciones en un contexto de crisis financiera. En concreto, cabe suponer que la crisis financiera podría estar, por un lado, positivamente relacionada con el número de relaciones bancarias, siendo una posible razón de ello el que, en general, como se ha mencionado anteriormente, las PYME padecen un mayor racionamiento de crédito, llevándoles a buscar soluciones dentro del sistema crediticio, esto es, en otras entidades bancarias; y, por otro, negativamente relacionada con la amplitud de la relación bancaria, debido a que como consecuencia de la crisis las PYME tienden a retraerse en su actividad financiera; así como con el nivel de confianza de la relación bancaria, como consecuencia de la desconfianza surgida en las entidades bancarias respecto de las PYME.

Por tanto, a las tres hipótesis inicialmente planteadas, se añaden estas:

H4: El número de relaciones bancarias de las PYME está positivamente relacionado con la crisis financiera.

H5: La amplitud de la relación bancaria de las PYME está negativamente relacionada con la crisis financiera.

H6: El nivel de confianza de la relación bancaria de las PYME está negativamente relacionado con la crisis financiera.

A continuación, para poder contrastar estas hipótesis, en primer lugar, se determinarán los medidores de todas ellas, esto es, tanto los de los diferentes tipos de racionamiento de crédito como los relativos a las características de la relación bancaria.

2. Estudio empírico

2.1. Racionamiento de crédito y relación bancaria: operacionalización

La información necesaria para la investigación se obtiene a partir de la realización de una encuesta telefónica. Así, partiendo de la revisión de la literatura, se ha elaborado un cuestionario considerando los dos subsistemas que se pretenden analizar en esta investigación: las características de las relaciones bancarias y los indicadores del racionamiento de crédito. Y todo ello, además, teniendo en cuenta las decisiones sobre la operacionalización de las variables que se detallan a continuación, comentando en los casos correspondientes los ítems incluidos en la encuesta.

Con respecto al racionamiento de crédito, en estudios previos se han utilizado entre otros medidores, por ejemplo: variable dicotómica con valor de uno si la empresa es racionada por la entidad bancaria (no obtiene la financiación deseada; o no renueva automáticamente el préstamo vencido, entre otros); y cero en caso contrario (Angelini et al., 1998; Cole, 1998; Lehmann y Neuberger, 2001; Bodenhorn, 2003; Bebczuk, 2004; Ziane, 2004; De Bodt et al., 2005; El Hajj Chehade, 2007; García, 2007; Hernández y Martínez, 2010). En este estudio, con el objetivo de recabar información con mayor detalle, el racionamiento de crédito se determina en función de la facilidad de acceso de la PYME a la financiación que necesita de las entidades bancarias (RACR), medido en una escala de tipo Likert con valor de uno a cinco en función de si la empresa tiene acceso a la financiación con mayor (uno) o menor (cinco) facilidad. A este respecto, en la medida en que la naturaleza de las variables lo admitan, la utilización de una escala de este tipo permite conservar toda la información de las variables, evitando la pérdida de matices que conllevaría su dicotomización.

En el caso del racionamiento de tipo de interés (RATI), en estudios previos se ha determinado mediante la información obtenida de la aplicación de un cuestionario sobre: tipo de interés del préstamo bancario (largo plazo); tipo de interés de la línea de crédito más importante; tipo de interés de descubierto, entre otros; o los diferenciales de los mismos con respecto a tipos de interés de referencia en el mercado de capitales (Petersen y Rajan, 1994 y 1995; Berger y Udell, 1995; Blackwell y Winters, 1997; Angelini et al., 1998; Cardone et al., 1998; Elsas y Krahnen, 1998; Harhoff y Kõrting, 1998; Machauer y Weber, 1998 y 2000; Degryse y Van Cayseele, 2000; Lehmann y Neuberger, 2001; Bodenhorn, 2003; Ziane, 2004; Cardone et al., 2005; Degryse y Ongena, 2005; Peltoniemi, 2007; Hanley y O'Donohoe, 2009; Brunner y Krahnen, 2010). Este estudio determina el medidor basándose en los diferenciales con respecto al tipo de interés de referencia. Así, se determinará partiendo de la información obtenida mediante la aplicación del cuestionario sobre el tipo de interés de la financiación obtenida por la PYME, utilizando una escala de tipo Likert con valor de uno a seis en función de si la empresa obtiene la financiación a un coste de euribor más entre 0% y 1% (valor uno); 1,1% y 1,5%; 2,1% y 2,5%; 2,6% y 3%; y más de 3% (valor seis).

Por último, para el racionamiento en garantía, otros trabajos previos han recogido la información mediante diferentes medidores como, por ejemplo, una variable dicotómica con valor de uno si la respuesta sobre, entre otros, la solicitud de garantías, otros servicios financieros complementarios, y/o si las garantías exigidas son superiores al 100% del préstamo, es afirmativa, y cero en caso contrario (Berger y Udell, 1995; Cardone et al., 1998; Elsas y Krahnen, 1998; Harhoff y Kõrting, 1998; Degryse y Van Cayseele, 2000; Lehmann y Neuberger, 2001; Brau, 2002; Ziane, 2004; Cardone et al., 2005; Degryse y Ongena, 2005; Chakraborty y Hu, 2006; Casasola y Cardone, 2009; Neuberger y Rathke, 2009; Hernández y Martínez, 2010). En este trabajo, al igual que con el racionamiento de crédito y el racionamiento de tipo de interés, esto es, con el objetivo de recabar información con mayor detalle, se determinará mediante la frecuencia con la que la entidad bancaria le solicita la aportación de garantías personales (RAGA), utilizando para ello una escala de tipo Likert con valor de uno a cinco en función de si la empresa aporta garantías personales con menor (uno) o mayor (cinco) frecuencia.

Con respecto a la relación bancaria, los indicadores de las características de la misma que se van a utilizar son los mencionados anteriormente: el número de entidades bancarias con las que trabaja la PYME, esto es, el número de relaciones bancarias (N); el número de servicios financieros recibidos de una única entidad bancaria, esto es, la amplitud (AMP), cuantificando en base a los múltiples servicios financieros provistos por la entidad bancaria principal a la PYME; y el nivel de confianza de las PYME con las entidades bancarias (CONF), medido mediante una escala de tipo Likert de uno (nada) a cinco (mucho).

2.2. Población y método de recolección de información

Para delimitar la población de PYME de España se utiliza la base de datos del Sistema de Análisis de Balances Ibéricos (SABI), debido a que "reproduce adecuadamente el peso de cada segmento analizado por tamaños, comunidades autónomas y ramas de actividad" (Crespo y García, 2007, p. 25), considerándose, por tanto, una base de datos con una gran representatividad de la realidad empresarial española.

Partiendo de la información de empresas de SABI, la población la constituyen las PYME1 españolas que cumplen los criterios de localización geográfica y las relacionadas con las características de las PYME, además del sector de actividad. Una vez definida la población, para la obtención de la muestra inicial se lleva a cabo un muestreo aleatorio estratificado, teniendo en cuenta, por un lado, el sector de actividad, debido a las características de la tecnología de producción y el tipo de activos que utiliza; y, por otro, el tamaño, debido a las diferencias en riesgos y garantías ofrecidas con respecto a las grandes empresas, ya que ambas condicionan las necesidades de financiación (Salas y Rosell, 2010).

Más concretamente, como se puede observar, se han seleccionado las PYME de diez o más empleados, excluyendo las microempresas debido a que la información contable se presenta en modelos simplificados y no está desagregada. En este sentido, según Gallurt (2011), entre los obstáculos de las microempresas para acceder al crédito se incluye la solicitud de información por parte de las entidades bancarias que debido a las características de la empresa resulta dificultosa. En la misma línea, en cuanto a las características de la relación bancaria de las microempresas, Cardone et al. (2005) encuentran que las microempresas establecen relaciones con un menor número de entidades bancarias, además de mantener una relación más corta. En dicho estudio se comprueba que el número de relaciones bancarias y la duración se duplican, por término medio, con respecto a las PYME de más de diez empleados. Por ello, se considera que es un colectivo de empresas con una realidad específica a analizar de gran interés, y se cree que es más conveniente realizar más adelante un estudio específico sólo con microempresas.

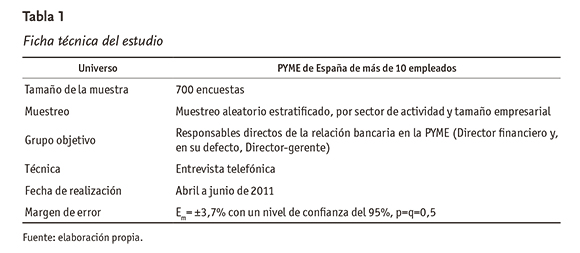

La información necesaria para la investigación se obtiene a partir de la realización de una encuesta telefónica. Para ello, partiendo de la revisión de la literatura, se ha elaborado un cuestionario considerando, por un lado, las dos dimensiones que se pretenden analizar en esta investigación (características de la relación bancaria y el racionamiento de crédito en sentido amplio); y, por otro, los dos momentos que se van a considerar como antes (2007) y después (2011) de la crisis financiera. En la Tabla 1 se expone, de forma resumida, la ficha técnica del estudio.

2.3. Análisis estadístico

En el entorno definido por la crisis financiera se analiza la evolución de las características de la relación bancaria y el racionamiento de crédito. Para ello, como se ha mencionado anteriormente, se han determinado dos momentos: el 2011 como año posterior a la crisis, debido a que es el momento en el que se realiza el trabajo de campo, más concretamente primavera de 2011; y el 2007 como año anterior a la crisis, debido a que la misma estalló con la quiebra de Lehman Brothers en 2008.

Las características de la relación bancaria que se van a considerar son el número de relaciones bancarias (N), la amplitud de la relación bancaria (AMP) y el nivel de confianza de la PYME con la entidad bancaria (CONF)2. Mientras que en el caso del racionamiento de crédito en sentido amplio a las PYME se consideran el racionamiento de crédito en sentido estricto (RACR), el racionamiento de tipo de interés (RATI) y el racionamiento en garantía (RAGA). Todas estas variables están determinadas para los dos momentos considerados.

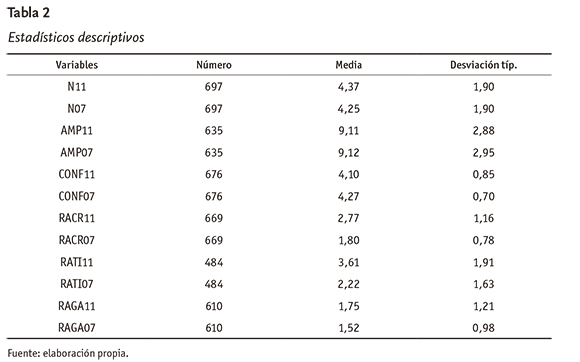

En primer lugar, en la Tabla 2 se recoge una síntesis de los estadísticos descriptivos, esto es, la media y la desviación típica, de las variables consideradas. Además, en la segunda columna se recoge el número de encuestas válidas en cada caso, esto es, aunque inicialmente el número de encuestas era de 700, en función del par de variables que se analiza el número de encuestas válidas disminuye, debido a la existencia de casos con ítems sin respuesta.

Con respecto a las características de la relación bancaria, en el año 2011 el número medio de relaciones bancarias de las PYME de la muestra es de 4,37, mientras que en 2007 era de 4,25, observándose un aumento de las mismas; el número medio de servicios financieros contratados con la entidad bancaria principal, esto es, la amplitud media es de aproximadamente nueve, siendo similar el año previo a la crisis y en el 2011; y, el nivel medio de confianza es de bastante satisfactoria (4,10) en el mismo año y ligeramente superior (4,27) en 2007, apreciándose, por tanto, una disminución.

En el caso del racionamiento de crédito, la dificultad de acceso de la PYME a la financiación que necesita de las entidades bancarias ha aumentado de 1,80 a 2,77, en una escala de 1 a 5, mostrando un aumento de las dificultades de acceso al crédito. En cuanto al racionamiento de tipo de interés, el coste de la financiación es, aproximadamente, por término medio del euribor más un 2%, mientras que antes de la crisis por término medio era del euribor más 1,1%3, constatando un aumento. Por último, para el racionamiento en garantía, la frecuencia con la que la entidad bancaria solicita la aportación de garantías personales a las PYME ha pasado de 1,52 antes de la crisis a 1,75 después de la crisis, observándose una mayor frecuencia de la solicitud de garantías personales.

Resumiendo, se aprecia un aumento en el año 2011, con respecto al año 2007, en el número de relaciones bancarias, el racionamiento de crédito, el racionamiento de tipo de interés y el racionamiento de garantía; mientras que, por otro, la amplitud de la relación bancaria y el nivel de confianza han disminuido.

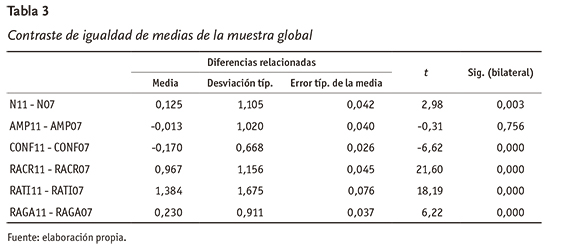

A continuación, para analizar la significatividad de estas variaciones se efectúa un Contraste de Igualdad de Medias, que permite contrastar la hipótesis sobre la igualdad entre las medias de una variable referidas a cada uno de los dos momentos: la media en 2011 y 2007. Para poder aplicar este contraste es necesario que el conjunto de las diferencias calculadas se ajuste a una distribución normal. En este caso, como el tamaño muestral es grande el ajuste a la distribución t de Student es lo suficientemente bueno incluso con poblaciones originales alejadas de la normalidad (Pardo y Ruiz, 2002). Los resultados se recogen en la Tabla 3.

En este trabajo, las estimaciones del estadístico conducen a la misma conclusión en todas las variables, exceptuando en la amplitud de la relación bancaria, esto es, el nivel crítico (significación = 0,003 en el número de relaciones bancarias y significación = 0,000 en el resto) indica que la distribución de los datos rechaza la hipótesis de igualdad de medias de las variables en 2011 y 2007, concluyendo que el valor de las variables en la actualidad es significativamente distinta que en 2007, situación previa a la crisis. En el caso concreto de la amplitud de la relación bancaria, se acepta la hipótesis nula de igualdad de medias y se concluye que la amplitud en la actualidad y previamente a la crisis no difiere de forma significativa.

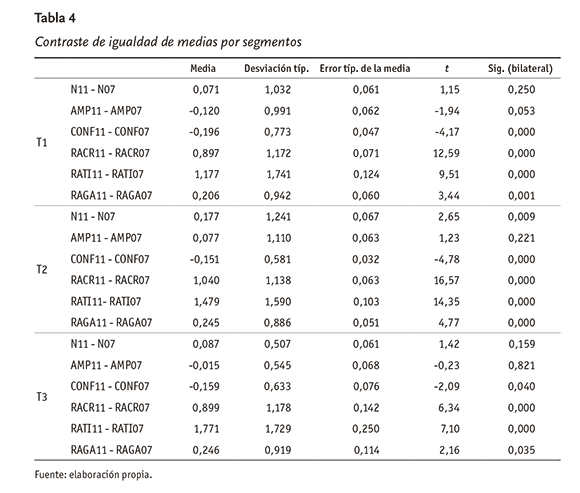

Además de analizar la significatividad de estas variaciones para el conjunto de la muestra, se segmentó en función del número de empleados, debido a que se intuye que es un colectivo heterogéneo en cuanto al objeto de análisis de este estudio, distinguiendo: pequeñas empresas (T1), entre 10 y 49 empleados, ambos inclusive; medianas-pequeñas empresas (T2), entre 50 y 149 empleados; y, medianas-grandes empresas (T3), entre 150 y 249 empleados (Iturralde et al., 2007). La ponderación de cada estrato es, aproximadamente 40%, 50% y 10% respectivamente. Así, en la Tabla 4 se recoge el resumen del Contraste de Igualdad de Medias para las variables mencionadas en cada uno de los tres segmentos.

Los resultados no varían en el caso de la mayoría de las variables, concretamente todas exceptuando el número de relaciones bancarias. Un ejemplo de ello es la amplitud de la relación bancaria, donde en los tres segmentos el nivel crítico de la amplitud de la relación bancaria (significación de 0,053; 0,221 y 0,821 respectivamente) indica que la distribución de los datos acepta la hipótesis nula de igualdad de medias y se concluye que en la actualidad y previamente a la crisis no tiene medias significativamente distintas. Pero, las conclusiones varían en cierta medida con respecto al análisis de la muestra global en el caso del número de relaciones bancarias, donde en el segmento de las pequeñas empresas (T1) y las medianas-grandes empresas (T3), el nivel crítico del número de relaciones bancarias (significación de 0,250 y 0,159 respectivamente) indica que la distribución de los datos permite aceptar la hipótesis nula de igualdad de medias y se concluye que en la actualidad y previamente a la crisis esta variable tampoco tiene medias significativamente distintas; mientras que en el segmento de las medianas-pequeñas empresas, el nivel crítico del número de relaciones bancarias (significación = 0,009) sugiere la existencia de diferencias significativas en los años 2011 y 2007, concluyendo que el valor del número de relaciones bancarias en la actualidad es significativamente distinta que en 2007, situación previa a la crisis, en este segmento en concreto.

Por tanto, con respecto a la relación entre el racionamiento de crédito y la crisis financiera se observa que los resultados confirman las hipótesis primera, segunda y tercera, esto es, se confirma la relación positiva del racionamiento de crédito, en todas sus vertientes, con la crisis financiera.

En cuanto a la relación entre las características de la relación bancaria (el número de relaciones bancarias, la amplitud y el nivel de confianza de la relación bancaria) y la crisis financiera los resultados y, por tanto, las conclusiones difieren de unos a otros.

En el caso de la hipótesis sobre la relación positiva del número de relaciones bancarias con la crisis financiera, en la muestra global se observa un aumento significativo de 2,94% con respecto a la situación previa a la crisis, confirmándose la hipótesis cuatro. Pero si la muestra global se segmenta en función del tamaño de la PYME, únicamente en el segmento de las medianas-pequeñas empresas se aprecia un aumento significativo, mientras que en los segmentos de las pequeñas empresas y las medianas-grandes empresas esta variación no resulta significativa. Con respecto a la hipótesis sobre la relación negativa de la amplitud de la relación bancaria con la crisis financiera, tanto en la muestra global como en el análisis por segmentos, no se observan medias significativamente distintas después y antes de la crisis, por lo que se rechaza la hipótesis cinco. Por último, la hipótesis que establecía una relación negativa entre el nivel de confianza de la relación bancaria con la crisis financiera los resultados coinciden con la misma, confirmándose la sexta hipótesis.

3. Conclusiones

Los resultados de la muestra global indican que después de la crisis, por un lado, el racionamiento de crédito, en todas sus vertientes, aumenta significativamente. Como consecuencia de ello, las PYME deberán buscar otras alternativas a la financiación bancaria, lo cual no es fácil en un entorno definido por la actual crisis que ha derivado en un mayor nivel de desconfianza entre los participantes, tanto de los mercados financieros como de la economía real. Por tanto, se prevé un aumento de fuentes de financiación alternativas al crédito bancario, entre las que inicialmente se puede incluir el crédito comercial. Además, el aumento significativo del racionamiento de tipo de interés y en garantías complica las cuentas financieras de las PYME, que deberán agudizar el ingenio en la gestión financiera, adquiriendo una mayor importancia, si cabe, para su supervivencia.

Por otro, en cuanto a la relación bancaria, y más concretamente el número de relaciones bancarias, se aprecia un aumento significativo, aunque este comportamiento difiere si la muestra se segmenta por tamaño empresarial. Al comparar los resultados, por un lado, se observa que el resultado de la muestra global y el segmento de las medianas-grandes empresas coinciden, siendo una posible explicación el hecho de que el mencionado segmento representa, aproximadamente, la mitad de la muestra global, y, por tanto, las relaciones observadas marcan el comportamiento general de la muestra global. Por otro, este comportamiento dispar en los segmentos de las pequeñas empresas y las medianas-grandes empresas, con respecto al segmento de las medianas-pequeñas empresas, requiere una mayor profundización de las posibles causas. Entre ellas se podría incluir el que, por un lado, las pequeñas empresas pueden y suelen recurrir con mayor facilidad que el resto de PYME a las aportaciones de capital familiar o de socios para suplir el racionamiento de crédito; mientras que, por otro, en el caso de las medianas-grandes empresas, al poder acudir a otras fuentes de financiación alternativas con mayor facilidad que el resto de PYME, se podría suponer que el racionamiento de crédito bancario incide en menor medida. Por ello, una posible explicación de que el número de relaciones bancarias no varíe significativamente en ambos segmentos puede ser la supuesta menor dependencia de financiación bancaria de estas empresas, presuntamente por la mayor facilidad de acudir a fuentes de financiación alternativas. A pesar de estas posibles explicaciones, este comportamiento dispar requiere un análisis más profundo, como se ha mencionado anteriormente, que se espera llevar a cabo en el futuro.

El número de servicios financieros contratados con la entidad bancaria principal no muestra cambios significativos. Una posible razón de ello es el hecho de que las PYME mantienen los servicios financieros que consideran necesarios para el funcionamiento de la misma, las cuales eran las que poseían antes de la crisis financiera.

En cuanto al nivel de confianza se observa una disminución significativa como consecuencia de la crisis. Esta menor confianza entre las PYME y las entidades bancarias, basada en el aumento de la morosidad y una mayor asimetría de la información, entre otras razones, perjudica el buen funcionamiento del sistema financiero, contrayendo aún más el crédito y provocando, a su vez, una mayor crisis de la economía real, en la que se incluyen las PYME.

Los nuevos requerimientos de capital a las entidades financieras sistémicas de la zona euro, exigidos por la Autoridad Bancaria Europea, así como la incertidumbre generada por la gestión de la crisis de la deuda pública llevada a cabo por las autoridades de la Unión Europea, probablemente agraven el racionamiento de crédito y den presumiblemente una mayor significación a las características de la relación bancaria apreciadas en este estudio.

Para terminar, conviene recordar que los resultados obtenidos en este trabajo y, por tanto, las conclusiones, se refieren a las PYME de diez o más empleados, puesto que tal y como se indicaba en el apartado de metodología, debido al comportamiento particular de las mismas, se decidió excluirlas de la muestra de trabajo, por un lado, a fin de garantizar una mayor calidad en la información objeto de análisis y, por otro, para realizar más adelante un estudio específico con únicamente las microempresas. Por tanto, una línea de investigación futura que se contempla es el análisis de la evolución de la relación bancaria y el racionamiento de crédito en las microempresas. Además se pretende analizar la evolución de la incidencia de la relación bancaria en el racionamiento de crédito de las PYME en el marco de la crisis financiera.

Notas al pie de página

1Se consideran PYME aquellas empresas que cumplen con los requisitos que establece la Recomendación 2003/361/CE de la Comisión, del 6 de mayo de 2003 sobre la definición de microempresas, pequeñas y medianas empresas: menos de 250 personas y con un volumen de negocio anual máximo de 50 millones de euros y/o activo total máximo de 43 millones de euros.

2En este trabajo se analiza la evolución que han sufrido las características de la relación bancaria en el marco de la crisis financiera. En el caso concreto de la duración de la relación bancaria, la variación que ha sufrido comparando antes y después de la crisis es de cuatro años en todos los casos (2007-2011), por lo que se ha excluido de este análisis.

3Conversión de la valoración de la escala Likert traducida a euribor más los puntos correspondientes.

Referencias

Abadía, L. (2009). La crisis ninja y otros misterios de la economía actual. Pozuelo de Alarcón: Espasa Calpe. [ Links ]

Álvarez, J. A. (2008). La banca española ante la actual crisis financiera. Revista de Estabilidad Financiera, 15, 21-38. [ Links ]

Alonso, M. P. y Pueyo, A. (2012). Efectos territoriales de la crisis financiera sobre las entidades bancarias: la fusión de las cajas de ahorros aragonesas. V Jornadas de Geografía Económica. Universidad de Girona. [ Links ]

Alonso, M. P.; Pueyo, A.; Postigo, R. y López, C. (2014). Los efectos de la crisis financiera en la implantación territorial de los servicios bancarios: el caso de la ciudad de Zaragoza. Geografía de la crisis económica en España (pp. 305-328). Universitat de Valencia. [ Links ]

Angelini, P.; Di Salvo, R., and Ferri, G. (1998). Availability and cost of credit for small businesses: Customer relationships and credit cooperatives. Journal of Banking and Finance, 22 (6-8), 925-954. [ Links ]

Banco Mundial (1994). Can intervention work? The role of government in SME success. Washington DC: Banco Mundial. [ Links ]

Banco Mundial (2004). Review of small business activities. Washington DC: Banco Mundial. [ Links ]

Bebczuk, R. N. (2004). What determines the access to credit by SMEs in Argentina? Documento de Trabajo, Universidad Nacional de La Plata, 48, 1-16. [ Links ]

Beck, T.; Demirgüç, A., and Levine, R. (2003). Small and medium enterprises, growth, and poverty: Cross-country evidence. Policy Research Working Paper Series, 3178, 1-47. Washington DC: Banco Mundial. [ Links ]

Beck, T.; Demirgüç, A. y Maksimovis, V. (2004). Bank competition and access to finance: International evidence. Journal of Money, Credit and Banking, 36 (3), 627-648. [ Links ]

Beck, T., and Maksimovis, V. (2002). Financial and legal constraints to firm growth: Does size matter? Policy Research Working Paper Series, 2784. Washington DC: Banco Mundial. [ Links ]

Berger, A. N., and Udell, G. F. (1992). Some evidence on the empirical significance of credit rationing. Journal of Political Economy, 100 (5), 1047-1077. [ Links ]

Berger, A. N., and Udell, G. F., (1995). Relationship lending and lines of credit in small firms finance. Journal of Business, 68 (3), 351-381. [ Links ]

Berger, A. N., and Udell, G. F. (1998). The economics of small business finance: the roles of private equity and debt markets in the financial growth cycle. Journal of Banking and Finance, 22 (6-8), 613-673. [ Links ]

Bodenhorn, H. (2003). Short-term loans and long-term relationships: Relationship lending in early America. Journal of Money, Credit and Banking, 35 (1), 485-504. [ Links ]

Brau, J. C. (2002). Do banks price owner-manager agency costs? An examination of small business borrowing. Journal of Small Business Management, 40 (4), 273-286. [ Links ]

Brunner, A., and Krahnen, J. P. (2010). Hold-up in multiple banking: Evidence from SME lending. Centre for Financial Studies Working Paper, 2010/07, 1-49. [ Links ]

Carbó, S. (2009). Sector bancario, crisis y crédito en España. Revista económica de Castilla - La Mancha, 14, 9-29. [ Links ]

Cardone, C.; Casasola, Ma J., and Samartín, M. (2005). Do banking relationships improve credit conditions for Spanish SMEs? WP 05-28, Business Economics Series 06, 1-36. Madrid: Universidad Carlos III. [ Links ]

Casasola, Ma J., and Cardone, C. (2009). Too important to fail: ¿favorecen las relaciones bancarias la situación crediticia de las PYME españolas? Universia Business Review, cuarto trimestre, 12-29. [ Links ]

Chakraborty, A., and Hu, C. X. (2006). Lending relationships in line-of-credit and no-line-of-credit loans: evidence of collateral use in small business data. Journal of Financial Intermediation, 15, 86-107. [ Links ]

Cole, R. (1998). The importance of relationships to the availability of credit. Journal of Banking and Finance, 22, 959-977. [ Links ]

Comisión Europea (2002). Highlights from the 2002 survey. Observatory of European SME, n° 8, Luxemburgo: Office for Official Publications of the European Communities. [ Links ]

Comisión Europea (2009). Marco temporal aplicable a las medidas de ayuda estatal para facilitar el acceso a la financiación en el actual contexto de crisis económica y financiera. Comunicaciones procedentes de instituciones y órganos de la Unión Europea, C 83/01, 1-15. [ Links ]

Consejo Superior de Cámaras (2011). Encuesta sobre el acceso de las PYMEs a la financiación ajena. Madrid: Consejo Superior de Cámaras, primer trimestre. [ Links ]

Crespo, J. L. y García, A. (2007). Empresas españolas con potencial de cotización en los mercados. Revista BOLSA, Bolsas y Mercados Españoles, mayo, 22-27. [ Links ]

De Bodt, E.; Lobez, F., and Statnik, J. C. (2005). Credit rationing, customer relationship and the number of banks: An empirical analysis. European Financial Management, 11 (2), 195-228. [ Links ]

Degryse, H., and Ongena, S. (2005). Distance, lending relationships, and competition. Journal of Finance, 60 (1), 231-266. [ Links ]

Degryse, H., and Van Cayseele, P. (2000). Relationship lending within a bank-based system: Evidence from European small business data. Journal of Financial Intermediation, 9 (1), 90-109. [ Links ]

Dehesa, de la G. (2009). La primera gran crisis financiera del siglo XXI: Orígenes, detonantes, efectos, respuestas y remedios. Madrid: Alianza Editorial. [ Links ]

EAFE (2011). Encuesta sobre acceso a financiación de las empresas 2010. Madrid: Instituto Nacional de Estadística. [ Links ]

El Hajj Chehade, H. (2007, junio). Les déterminants de la multibancarité de la PME: Une étude empirique sur le marché belge. Ponencia presentada en el Congreso Internacional de l'Association Française de Finance. Burdeos, Francia. [ Links ]

Elsas, R., and Krahnen, J. P. (1998). Is relationship lending special? Evidence from credit-file data in Germany. Journal of Banking and Finance, 22 (10-11), 1283-1316. [ Links ]

European Parliament (2007). Financial supervision and crisis management in the EU. IP/A/Econ/St2007-069. [ Links ]

Fernando, C.; Chakraborty, A., and Mallick, R. (2002). The importance of being known: Relationship banking and credit limits. Cambridge: Economics Working Paper Archive EconWPA (0209007), 1-28. [ Links ]

Fischer, K. H. (2005) Acquisition of information in loan markets and bank market power: An empirical investigation. Proceedings of the 2005 Annual Conference on Bank Structure and Competition, Federal Reserve Bank of Chicago, 1-43. [ Links ]

Fundación de Estudios Financieros (2012). Pequeña y mediana empresa: impacto y retos de la crisis en su financiación. Colección Papeles de la Fundación, 45, Fundación de Estudios Financieros. [ Links ]

Gallurt, J. M. (2011). Las dificultades de la financiación de la Pyme ante la asimetría de la información y los mecanismos para salvarlas. México: Publicaciones XV Foro Iberoamericano de Sistemas de Garantía, 1-95. [ Links ]

García, Ma E. (2007). Financing small firms: Lender relationships and information spillovers. Tesis Doctoral, Barcelona: Economics and Business Department, Universitat Pompeu Fabra. [ Links ]

Hanley, A., and O'Donohoe, S. (2009). Relationship banking within the Irish SME sector and is implication. WP 1553, Kiel Institute for the World Economy. [ Links ]

Harhoff, D., and Kõrting, T. (1998). Lending relationships in Germany. Empirical evidence from survey data. Journal of Banking and Finance, 22 (10-11), 1317-1353. [ Links ]

Hernández, G. y Martínez, P. (2005). Incidencia del número de relaciones bancarias en el endeudamiento de la Pyme y sus determinantes. Revista Española de Financiación y Contabilidad, 34 (124), 13-45. [ Links ]

Hernández, G., and Martínez, P. (2010). Relationship lending and SME financing in the continental European bank-based system. Small Business Economics, 34, 465-482. [ Links ]

Hernández, P. y Hernando, I. (1999). El crédito comercial en las empresas manufactureras españolas. Moneda y Crédito, 209, 231-267. [ Links ]

Houben, A.; Kakes, J., and Schinasi, G. (2004). Toward a framework for saveguarding financial stability. WP 04/101, Washington DC: Fondo Monetario Internacional. [ Links ]

Iturralde, T.; Maseda, A. y San José, L. (2007). Evidencia empírica de los factores determinantes de la negociación bancaria, decisiones basadas en el conocimiento y en el papel social de la empresa. XX Congreso Anual de AEDEM, vol. 1, 102-116. [ Links ]

Jimeno, J. F. (2009). Spain and the euro. The first ten years. Madrid: Banco de España. [ Links ]

Larrán, M.; García-Borbolla, A. y Giner, Y. (2008). Empresa familiar y racionamiento de crédito. Revista internacional de la pequeña y mediana empresa, 1, 15-39. [ Links ]

Lehmann, E., and Neuberger, D. (2001). Do lending relationships matter? Evidence from bank survey data in Germany. Journal of Economic Behaviour & Organization, 45 (4), 339-359. [ Links ]

Lehmann, E., and Neuberger, D. (2001). Do lending relationships matter? Evidence from bank survey data in Germany. Journal of Economic Behaviour & Organization, 45 (4), 339-359. [ Links ]

Machauer, A., and Weber, M. (1998). Bank behaviour based internal credit ratings of borrowers. Journal of Banking and Finance, 22 (10-11), 1355-1383. [ Links ]

Machauer, A., and Weber, M. (2000). Number of bank relationships: An indicator of competition, borrower quality, or just size? Frankfurt: Centre for Financial Studies WP 06. [ Links ]

Martínez, F. X. y Fernández-Jardón, C. M. (1997, noviembre). ¿Padecen racionamiento de crédito las PYME? Comunicación presentada en el VI Foro de Finanzas, Asociación Española de Finanzas, Jaén, España. [ Links ]

Matías, M. N. (2009). O relacionamento bancário e o financiamento das PME: Uma revisão da literatura. Revista Portuguesa e Brasileira de Gestão, 8 (1), 21-31. [ Links ]

Maudos, J. (2012). El acceso de las Pymes al crédito bancario: España en el contexto de la Eurozona. Pequeña y mediana empresa: impacto y retos de la crisis en su financiación (pp. 65-78). Madrid: Fundación de Estudios Financieros. [ Links ]

Minsky, H. P. (1992). The financial instability hypothesis. WP 74. Levy Economics Institute of Bard College. [ Links ]

Montoriol, J. (2006). Relationship lending and small businessfinance: Empirical analysis of cost of capital, credit rationing, and firm performance. Tesis Doctoral. Barcelona: Universitat Pompeu Fabra. [ Links ]

Neuberger, D., and Rathke, S. (2009). Microenterprises and multiple bank relationships: The case of proffessionals. Small Business Economics, 32 (2), 207-229. [ Links ]

Pardo, A. y Ruiz, M. A. (2002). SPSS 11. Guía para el análisis de datos. Madrid: McGraw-Hill. [ Links ]

Pérez, C. (2009). La financiación de la PYME en crisis. El papel de las SGR. Estrategia Financiera, 264, 20-30. [ Links ]

Petersen, M., and Rajan, R. (1994). The benefits of lending relationships: Evidence from small business data. The Journal of Finance, 49, 3-37. [ Links ]

Petersen, M., and Rajan, R. (1995). The effect of credit market competition on lending relationships. Quarterly Journal of Economics, 110 (2), 407-443. [ Links ]

Petersen, M., and Rajan, R. (2002). Does distance still matter? The information revolution in small business lending. Journal of Finance, 57 (6), 2533-2570. [ Links ]

Rajan, R.G. (2006). Has financial development made the world riskier? NBER Working Paper Series, vol. w11728. Recuperado el 30 de junio de 2011, de: http://ssrn.com/abstract=842464. [ Links ]

Rodríguez, O., Ma. (2003). Análisis multivariante sobre el crédito comercial para una muestra de PYMES canarias. Documentos de trabajo ULLULPGC, Universidad de La Laguna. [ Links ]

Salas, V. (1996). Factores estructurales en la financiación de las PYME: valoración y recomendaciones. Revista Asturiana de Economía, 6, 29-40. [ Links ]

Salas, V. y Rosell, J. (2010). Financiación de la empresa española, 1983-2008. Perspectivas del Sistema Financiero, 100, 75-88. [ Links ]

Selva, M. J. y Giner, Y. (1999). Incidencia del racionamiento de crédito en la estructura financiera de las Pymes. Revista Europea de Dirección y Economía de la Empresa, 8 (4), 125-134. [ Links ]

Stiglitz, J., and Weiss, A. (1981). Credit rationing in markets wth imperfect information. American Economic Review, 71 (3), 393-410. [ Links ]

Vendrell, A. (2005). Una nota sobre las características de las PYME que padecen racionamiento de crédito bancario. Cuadernos aragoneses de economía, 15 (1), 149-160. [ Links ]

Wagenvoort, R. (2003). Are finance constraints hindering the growth of SMEs in Europe? EIB Papers, 8 (2), 22-50. [ Links ]

Ziane, Y. (2004). Nombre de banques et relations de crédit: Une approche empirique. Revue Économique, 55 (3), 419-428. [ Links ]