Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Facultad Nacional de Salud Pública

Print version ISSN 0120-386X

Rev. Fac. Nac. Salud Pública vol.32 no.1 Medellín Jan./Apr. 2014

INVESTIGACIONES

Incidencia de la morosidad de las cuentas por cobrar en la rentabilidad y la liquidez: estudio de caso de una Empresa Social del Estado prestadora de servicios de salud

The incidence of delinquent accounts receivable in profitability and liquidity: a case study on the state social enterprise

Maribel Cárdenas G1;Blanca M. Velasco B2

1 Contador Público, Magíster en gerencia de empresas mención finanzas, Especialista en gerencia y auditoría de la calidad en salud, Estudiante de Doctorado en Educación. Decana de la Facultad de Ciencias Administrativas y Económicas Universidad Francisco de Paula Santander Ocaña, Colombia. Correo electrónico: mcardenasg@ufpso.edu.co

2 Contador Público, Magíster en Gerencia de empresas mención finanzas, docente de planta Universidad Francisco de Paula Santander Ocaña, Colombia. Correo electrónico: bmvelascob@ufpso.edu.co

Recibido: 01 de mayo de 2013. Aprobado: 29 de octubre de 2013.

Cárdenas M, Velasco BM. Incidencia de la morosidad de las cuentas por cobrar en la rentabilidad y la liquidez: estudio de caso de una Empresa Social del Estado prestadora de servicios de salud. Rev. Fac. Nac. Salud Pública 2014; 32(1): 16-25

RESUMEN

OBJETIVOS: determinar la incidencia de la morosidad de las cuentas por cobrar en la rentabilidad y liquidez de la Empresa Social del Estado Hospital Universitario Erasmo Meoz, período 2005-2009, realizada en la ciudad de Cúcuta, Departamento Norte de Santander, Colombia.

METODOLOGIA: se aplicó una investigación de tipo documental, para determinar y analizar los indicadores financieros referentes a la morosidad de las cuentas por cobrar, rentabilidad y liquidez; por lo tanto, se requirió de la revisión y consulta detallada de fuentes primarias (estados financieros e informes) de la Empresa Social del Estado Hospital Universitario Erasmo Meoz período 2005 - 2009

RESULTADOS: en particular, se evidenció el crecimiento acelerado de los costos y los gastos sin ningún control con respecto al aumento en las ventas, igualmente el crecimiento de las cuentas por cobrar, lo cual incidió directamente en la sostenibilidad financiera del Hospital.

DISCUSION: ante la problemática que refleja el Hospital por la alta morosidad de cartera y la insostenibilidad financiera, la Institución requiere con urgencia promover lineamientos y estrategias financieras que conduzcan al mejoramiento de la competitividad y oportunidad en la prestación de servicios de salud de tercer y cuarto nivel de complejidad, beneficiándose los usuarios más pobres de la región y su área de influencia.

Palabras clave: dengue, sistemas de información geográfica, patrones de distribución

ABSTRACT

OBJECTIVE: to determine the incidence of delinquent accounts receivable on the profitability and liquidity of the Erasmo Meoz University Hospital State Social Enterprise, 2005-2009 period, carried out in the city of Cúcuta, Norte de Santander Department, Colombia.

METHODOLOGY a documentary research was carried out in order to determine and analyze the financial indicators referring to delinquent accounts receivable, profitability and liquidity; however a detailed review and inquiry into the primary sources (financial statements and reports) for the Erasmo Meoz University Hospital State Social Enterprise in the 2005-2009 period was required.

RESULTS: pin particular there was accelerated growth of costs and expenses with no control with respect to a rise in sales. Likewise the accounts receivable grew, directly impacting the Hospital's financial sustainability.

DISCUSSION: faced with the problem reflected by the Hospital in its high portfolio delay in payment of liabilities and financial unsustainability, the Institution urgently needs to introduce guidelines and financial strategies which promote greater competition and opportunity in the provision third and fourth level of complexity healthcare services, thus benefiting the region's poorer residents and its area of influence.

Key words: Accounts receivable, hospital, liquidity, profitability, Financial sustainability.

Introducción

En América Latina y el Caribe, Kickbusch [1], afirma que en los últimos decenios, ''han ejecutado reformas de amplio alcance en materia de salud que, en algunos casos, han debilitado los sistemas de salud pública y han reducido el acceso a la atención primaria de salud''; al respecto considera el autor que para compensar las pérdidas es crucial que se hagan inversiones en el sector salud, si la región desea avanzar hacia el logro de sus objetivos.

En cuanto a la aplicación de reformas en los sistemas de salud, es oportuno señalar que en Colombia están establecidas las leyes 60 de 1993, 141 de 1994, 358 de 1997, 1393 de 2010, 715 de 2001 y 1176 de 2007 que regulan las transferencias de recursos a entes territoriales. En cuanto al Sistema Nacional de Salud, éste fue transformado a partir de la Ley 100 de 1993 y la Ley 1122 de 2007; que consistía en un sistema asistencialista estatal, de organización vertical y planeación centralizada, con la cual las comunidades tendrían un mejor servicio de salud.

Los problemas de financiamiento que enfrentan las Empresas Sociales del Estado (hospitales públicos), son producto de los frecuentes cambios en las leyes y decretos que han sido creados por el gobierno nacional, al igual que las dificultades en el flujo de los recursos, la demora en los pagos por parte del Estado y de las Administradoras del Régimen Subsidiado (ars), hoy Empresas Promotoras de Salud (eps) subsidiadas, conllevaron a altos índices de cartera y rotaciones deficientes, aunándose a estos los altos costos del pasivo prestacional y laboral.

Es preciso agregar que otra causa del problema se refiere al desequilibrio en la financiación por parte del Estado hacia los hospitales del departamento Norte de Santander, según los niveles de complejidad para la atención en salud, puesto que, como lo expresa Eslava [2], ''se ha presentado un crecimiento inequitativo de los ingresos de los Hospitales financiados por el Estado donde los de nivel I han conseguido incrementos muy superiores al de los hospitales de nivel II y III''.

Esta inequidad se ve reflejada en la prestación de los servicios, porque las Empresas Sociales del Estado (hospitales públicos de tercer y cuarto nivel de complejidad - universitarios) son los que incurren con mayores costos en la prestación de sus servicios, por ser mano de obra y tecnología especializada; además deben atender a todos los pacientes que son remitidos de los hospitales de primer y segundo nivel de complejidad, y como consecuencia de la falta de recursos no cuentan con suficiente capacidad instalada para prestar una oportuna y eficiente atención.

Por otra parte, Tafur [3] afirma que la reforma en salud estaba orientada a alcanzar la cobertura universal, incrementándose así los recursos destinados a financiar la afiliación de la población pobre. En este propósito, la Ley 1122 de 2007 modificó el artículo 204 de la Ley 100 de 1993 en lo relacionado con el incremento en la cotización de afiliados al régimen contributivo en 0,5%; es decir, pasó del 12% al 12,5%.

En cuanto al incremento para la financiación de Empresas Sociales del Estado (ese), Tafur [3], señala que éste tiene como consecuencia que, al incrementar la cobertura universal, se incrementa la atención obligatoria a los problemas de salud de mediana y alta complejidad del régimen subsidiado por parte de las Empresas Sociales del Estado, esta situación contrasta con el incremento de 0,5% que no es suficiente para financiar los costos de atención de los servicios de salud de mediana y alta complejidad; situación que afecta la rentabilidad y liquidez de los hospitales públicos, y ocasiona un problema de sostenibilidad financiera para las Empresas Sociales del Estado en Colombia.

Por su parte, el Hospital Universitario Erasmo Meoz del Municipio de San José de Cúcuta, como Empresa Social del Estado (ese) y única entidad del departamento Norte de Santander con atención de tercer, y cuarto nivel de complejidad ha sido afectada por la situación de insostenibilidad financiera por la que atraviesan los hospitales públicos del País. Tal afirmación se puede evidenciar en el estudio referido a la aplicación de los recursos financieros y prestación de los servicios realizado por la Superintendencia Nacional de Salud a las Instituciones Prestadoras de Salud (IPS) públicas [4], el cual señala que en el departamento Norte de Santander, existen 16 IPS de carácter público que representan el 1,6% de la muestra total de IPS. De estas 16 IPS, 15 tuvieron egresos comprometidos superiores a los ingresos recaudados lo cual representa un déficit en el Departamento de $28 mil millones de pesos.

En consideración a lo anterior, se llevó a cabo un estudio, en el Hospital Erasmo Meoz, en donde se destacaron los siguientes síntomas: a) alta morosidad (cartera); b) endeudamiento financiero; c) endeudamiento con proveedores; d) pasivo prestacional y e) provisiones por el difícil cobro de la cartera vencida.

Tales síntomas se produjeron por tres factores: a) alto índice en cuentas por cobrar (cartera) a los clientes, b) alto índice de endeudamiento para cancelar obligaciones financieras, laborales y proveedores y, c) el no pago oportuno de la cartera y falta de políticas de cobro; lo cual ocasionó la falta de sostenibilidad financiera del Hospital.

De continuar esta situación, el Hospital afrontará grandes dificultades de liquidez, producto de: a) alta morosidad en las cuentas por cobrar (cartera), como consecuencia de la demora en pagos por parte del Estado y entes territoriales del régimen subsidiado y vinculado, b) altos costos en la producción del servicio, y c) gasto laboral, incidiendo en la distribución de recursos y la eficiencia en la prestación de servicios de salud; en tanto que, por un lado, limita el pago de sus obligaciones o deudas y, por otro, afecta directamente la atención oportuna a los usuarios.

Metodología

Para el desarrollo del objetivo general de la investigación, el cual consistió en determinar la incidencia de la morosidad de las cuentas por cobrar (cartera) en la rentabilidad y liquidez de la ESE Hospital Universitario Erasmo Meoz, periodo 2005-2009, se aplicó una investigación descriptiva con diseño documental, que permitiera determinar y analizar indicadores financieros referentes a la morosidad de cuentas por cobrar, rentabilidad y liquidez; asimismo, se efectuó revisión de fuentes primarias como los estados financieros e informes enviados por el Hospital a la Contaduría General de la Nación.

La población objeto de estudio correspondió a los estados financieros certificados y dictaminados del Hospital, periodo 2005-2009, los cuales se consideraron como una sola unidad y, por lo tanto, se omitió la muestra.

Las técnicas de procesamiento y análisis de los datos se desarrollaron en tres fases, a saber: a) digitación en Excel, b) análisis financiero y c) aplicación de coeficiente de determinación. En cuanto a la digitación en Excel, los datos de los estados financieros se ordenaron en matrices delineadas en dicho programa de Office, con sus respectivas fórmulas para obtener los valores de cada variable del problema de investigación. En cuanto al análisis financiero, este se realizó mediante la aplicación de las razones financieras, combinando algunos inductores de valor, con el fin de analizar si la toma de decisiones financieras por parte del Hospital fueron orientadas a la creación de valor y, por último, para el coeficiente de determinación, se utilizó el modelo de regresión lineal, interpretándose como el porcentaje de variación de la variable dependiente.

Resultados

Una vez aplicadas las técnicas de procesamiento y análisis de los datos se procedió a analizar las variables objeto de estudio tales como: rentabilidad, morosidad de las cuentas por cobrar y liquidez; así como la información extraída de los estados financieros del Hospital (2005 - 2009).

Rentabilidad, morosidad de cartera y liquidez

Este aparte tiene como finalidad dar respuesta al análisis de la rentabilidad, la morosidad de cartera y la liquidez del Hospital Erasmo Meoz que, en su carácter de hospital público, su propósito fundamental es responder a las necesidades y brindar servicios de salud a la comunidad de Norte de Santander, Sur del César, Curará (Boyacá), Arauca y Estado Táchira (Venezuela). En ese mismo sentido, la Institución deberá contar con una estructura administrativa que le permita funcionar y generar sus propios recursos económicos (ser auto-sostenible) producto de la oferta de servicios de salud.

En este propósito, la Ley 100 de 1993 [5] en su artículo 194 y el Decreto 1876 de 1994 [6] en su artículo 4 literal c y d, establecieron que el financiamiento de las Empresas Sociales del Estado en Colombia está dado por su categoría especial de entidad pública descentralizada, porque cuentan con patrimonio propio y autonomía administrativa, con el fin de generar rentabilidad social y financiera. Es así como, Arroyave [7], en su formulación preliminar de un modelo racional de finanzas para los hospitales públicos, plantea que: ''el objetivo básico financiero de un hospital público es cumplir con los fines de supervivencia y desarrollo'', en un sentido de progreso, de aplicación de avances tecnológicos, de ampliación progresiva y sostenible de la cobertura, con base en las necesidades de la comunidad y de la capacdad real de atención por parte del hospital público y su aparato de soporte.

Rentabilidad

En el presente estudio se determinó la rentabilidad pública del Hospital Erasmo Meoz, conformada por el margen neto de excedentes, la Rentabilidad Operativa del Activo (ROA) y la Rentabilidad Operativa del Patrimonio (ROE).

Margen neto de excedentes

Lo más relevante en el comportamiento del margen neto de excedentes para el período 2005 a 2009, se da en el último año en el que se presenta un declive, pasando del 12,19% al 0,43%, ocasionado por el crecimiento acelerado de costos y gastos de venta de servicios, situación que arroja un resultado poco favorable para la comunidad.

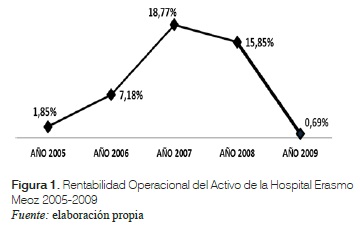

Rentabilidad Operativa del Activo

La figura 1 demuestra que en el año 2007 la ROA, alcanzó un 18,77% de la utilidad frente a la inversión de los activos netos de operació de ventas; por lo tanto, ocasionó ineficiencia en el aprovechamiento de los recursos para generar excedentes.

Por tanto, en el indicador de la figura 1, el Hospital logró un crecimiento en el año 2007 del 11,59% frente al año 2006, en tanto se aprovechó gradualmente la productividad o inversión de los activos netos de operación y se generaron excedentes.

Asimismo, el Hospital no tuvo control en el incremento de gastos y costos de ventas para el año 2008 y, a aunque aumentaron los ingresos por ventas de servicios de salud, no fueron gradualmente optimizados frente a los gastos y costos de la Institución; de igual manera, se reflejó un aumento en las cuentas por cobrar (cartera) por venta de servicios de salud.

Para el año 2009, este indicador decreció en un 15,16% con respecto a 2008 y frente a 2007 decreció en un 18,08%, situación que demuestra que el Hospital no controló la productividad de los fondos comprometidos de la institución; igualmente, desaprovechó los recursos para generar excedentes, dado que no tuvo control con las cuentas por cobrar (cartera), con gastos ni con costos de ventas; por lo tanto, ocasionó ineficiencia en el aprovechamiento de los recursos para generar excedentes.

Rentabilidad Operativa del Patrimonio

Con respecto a la ROE, es importante resaltar que las prioridades empresariales de los excedentes de los hospitales van direccionados al logro del bienestar de los usuarios y, a su vez, su objetivo básico financiero es la supervivencia y el desarrollo.

La ROE del Hospital en los años 2005, 2006 y 2007 presentó un crecimiento significativo del 2,41% al 20,24% a pesar de presentar pérdidas de ejercicios anteriores, siendo estas absorbidas por los resultados de los ejercicios.

En el año 2008 se reflejó un ROE del 19,48% que confrontado con el año 2007 (20,24%), este decreció en un 0,76%, aún cuando en 2008 aumentó el superávit del ejercicio y fueron cubiertas las pérdidas de los ejercicios anteriores; tal comportamiento refleja que disminuyó el rendimiento en la generación de excedentes por cada peso del patrimonio del Hospital, afectándose en principio el uso adecuado de excedentes, como es la reposición del capital de trabajo, de activos fijos y pago de la deuda.

En consecuencia, para el año 2009 el ROE de la Institución fue del 0,99% el cual decreció frente a 2008 en un 18,49% y frente a 2007 en un 19,25%; dicha disminución, fue producto de los bajos excedentes obtenidos en el ejercicio del año 2009. Al comparar el análisis de la ROE con la ROA, tal comportamiento se da por el aumento en gastos y costos de ventas de servicios; por lo tanto, da como resultado un bajo rendimiento en la generación del superávit del ejercicio por cada peso del patrimonio de la Institución, el cual afectará el objetivo básico financiero del Hospital.

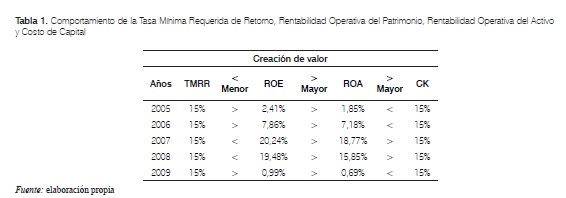

Hechas las consideraciones anteriores, es pertinente comparar el comportamiento de la ROA y el ROE, con respecto a la creación de valor, teniendo en cuenta un Costo de Capital (CK) esperado o una Tasa Mínima Requerida de Retorno (tmrr) estimados para proyectos de salud en Colombia del 15%; para lo cual en la tabla 1, se muestra cómo en los años 2007 y 2008 el Hospital creó valor agregado ya que la ROE es mayor que la tmrr y la ROA es mayor que el CK y a su vez el ROE es mayor que la ROA.

Es preciso resaltar que el Hospital, en los próximos años, deberá analizar si las inversiones reflejadas en el comportamiento de la ROA efectivamente le generarán excedentes; de igual forma, el comportamiento de la Rentabilidad del Patrimonio presenta un promedio entre los cinco (5) años del 10,20% el cual no hace atractivo el ROE para los socios (comunidad-usuarios), porque se verán afectados en la oportunidad en la atención de servicios de salud.

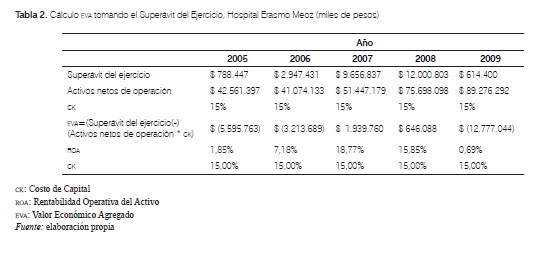

En ese mismo sentido, al referirse a la creación de valor, es necesario analizar el comportamiento del Valor Económico Agregado (EVA), teniendo en cuenta que el remanente que queda entre la ROA con respecto al CK es el EVA que generan los activos cuando rinden por encima del CK.

Valor Económico Agregado o Ganancia Económica

El EVA, tal como se evidencia en la tabla 2 presentó un comportamiento en los años 2005, 2006 y 2009 negativo, ocasionando detrimento de valor, dado que la ROA fue menor que el CK esperado. En el caso de los años 2007 y 2008, el Hospital agregó valor en cuanto a que la ROA fue mayor que el CK esperado. En conclusión, se presentó mayor aprovechamiento de la inversión frente a los excedentes del Hospital.

Morosidad de cuentas por cobrar (cartera)

En este aparte se abordará la morosidad de las cuentas por cobrar (cartera) del Hospital a través del análisis de los indicadores de actividad: rotación de cuentas por cobrar y promedio en días de las cuentas por cobrar; los cuales reflejan el número de veces en que rotan las cuentas por cobrar y el número de días en convertirse en efectivo.

En cuanto a la rotación de cuentas por cobrar en los periodos 2008 y 2009 se presentó una rotación lenta, la cual fue para el año 2008 de 1,62 veces y para el año 2009 fue de tan sólo 1,44 veces.

Ahora bien, si se aborda la rotación de cartera a través de la razón promedio en número de días, esta refleja la morosidad en días en convertirse en efectivo las cuentas por cobrar.

Por lo tanto, la morosidad de las cuentas por cobrar en número de días ha sido creciente, evidenciándose la baja rotación de cartera para el periodo 2008 el cual tuvo una rotación promedio de 225 días y en 2009 una rotación promedio de 253 días.

Con los resultados de los anteriores indicadores de actividad, estos demuestran que el Hospital no contó con el suficiente flujo de recursos para responder con sus obligaciones a corto plazo, en tanto que su liquidez está concentrada en las cuentas por cobrar (cartera).

En este sentido, con urgencia la entidad deberá tomar correctivos en cuanto a la recuperación de la cartera y la revisión de las políticas de cobro a los clientes, ya sean entes territoriales, nacionales y a entidades del sector privado, porque éstas entidades no cancelan sus servicios oportunamente o en los plazos establecidos por ley; situación que se verá reflejada en la no oportuna prestación de servicios de salud.

Liquidez

Siguiendo la perspectiva del proceso de creación de valor de la entidad, es crucial diferenciar el análisis desde la perspectiva contable frente a la perspectiva gerencial en cuanto al análisis del capital de trabajo. Con el fin de determinar la liquidez del presente estudio, para efectos del análisis del capital de trabajo en el activo corriente no se incluirá el efectivo o disponible. En este orden de ideas, el análisis de la liquidez del Hospital en los periodos 2005-2009, se efectuará a través de indicadores de liquidez, tal como se muestra en la tabla 3.

Razón corriente

La razón corriente del Hospital, presenta un comportamiento aparentemente positivo, porque los resultados de la razón son superiores a 1 en los períodos de 2005 a 2009; en tal sentido, la interpretación para dicho indicador sería la cantidad de pesos disponibles del Hospital con los cuales puede pagar cada peso de su deuda.

Tal como se puede observar en la tabla 3, la razón corriente tiene un comportamiento de crecimiento entre los años 2005 al 2008 de $1,06 a $2,91, cantidad de pesos que el Hospital dispuso para cumplir con sus obligaciones a corto plazo, incrementándose entre los años 2005 -2008 en un $1.85. Sin embargo, en el año 2009 la razón disminuye al $1.58 por cada peso de deuda, situación que a pesar de presentarse disminución en la razón, aparentemente es favorable para el Hospital, porque aún cuenta con la disponibilidad para cubrir las deudas a corto plazo.

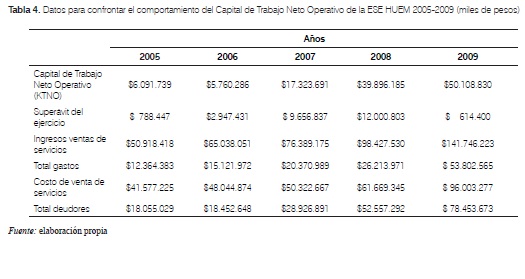

Capital de Trabajo Neto Operativo

El Capital de Trabajo Neto Operativo (KTNO) del Hospital Erasmo Meoz entre los períodos 2005 - 2009, este presentó tal como se refleja en la tabla 3, un crecimiento que le permitiría tener una mayor disponibilidad de recursos para operar, solo en el año 2006 decreció con respecto al año 2005 en $331.453 miles de pesos.

En el caso del Hospital, dicho comportamiento genera interrogantes con respecto a si efectivamente este cuenta con el ktno suficiente para seguir operando e invirtiendo a corto plazo, dado que la participación promedio de las cuentas por cobrar (cartera) en el activo corriente contable corresponde al 87% y en el activo corriente gerencial al 91%.

En ese mismo sentido, el crecimiento acelerado presentado en el ktno en los años 2008 y 2009 se debió al aumento de las ventas de servicios; por su parte, los gastos y costos aumentaron en la misma proporción a las ventas, viéndose afectados los excedentes para el año 2009, puesto que presentaron una disminución con respecto al año 2008; cantidades que indican que estos incrementos no fueron controlados por parte del Hospital, e igualmente, las cuentas por cobrar aumentaron en la misma proporción de los ingresos, tal como se detalla en la tabla 4.

De igual manera, para García [8], la rentabilidad del activo se afecta por el margen de utilidad y por el volumen de activos utilizados. Es evidente que tanto las utilidades como la rentabilidad deberán estar respaldadas de altos Flujos de Caja Libre (FCL).

Por su parte, García [9] afirma que: ''una empresa puede considerarse un buen negocio si genera una corriente de efectivo que le permita reponer el Capital de Trabajo (KT), atender los requerimientos de inversión en Activos Fijos (AF), atender el servicio de la deuda y repartir utilidades entre los socios''.

Flujo de Caja Libre

El propósito de un hospital público es mantener la supervivencia y lograr el desarrollo de la institución; por tanto, el valor de los hospitales no es convertir los excedentes en dividendos, sino por el contrario, el hospital se valora para desarrollarse en un sentido de progreso, de aplicación de avances tecnológicos, de ampliación progresiva y sostenible de la cobertura en la atención a los usuarios; significa, entonces, que los hospitales públicos están orientados a cumplir el mandato constitucional de garantizar los principios de oportunidad, accesibilidad y calidad en la prestación de servicios de salud a la comunidad.

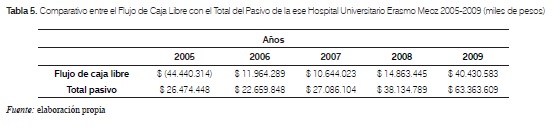

En la tabla 3 se presenta el comportamiento de los resultados del flujo de caja bruto, flujo de caja libre operativo y del flujo de caja libre total, en el cual se evidenció un comportamiento desfavorable para la Institución, en tanto que no contó con la disponibilidad para atender los compromisos adquiridos en el año 2005 y 2008, dando como resultado negativo su Flujo de Caja Libre Total; es así como frente a esta situación surge el siguiente interrogante ¿cómo podría el Hospital invertir estratégicamente para mejorar sus servicios de salud?.

En cuanto al comportamiento del flujo de caja libre, se podría analizar que el Hospital en los años 2006, 2007, 2008 y 2009, contó con recursos para atender sus obligaciones; sin embargo, si se analiza el flujo de caja libre frente al total de las obligaciones (total pasivo) de la Institución (tabla 5), se obtiene como resultado que el Hospital no contó con los recursos para atender la deuda en forma inmediata.

En consecuencia, si el Hospital no cuenta con la disponibilidad para responder por sus deudas, por ende no contaría tampoco con recursos para invertir en el mejoramiento de la misma y estaría en riesgo de no cumplir su objetivo básico financiero que sería lograr la supervivencia en el mercado y desarrollo en avances tecnológicos, en nuevas contrataciones con profesional médico especializado y una ampliación sostenible y progresiva de su cobertura.

Sostenibilidad financiera

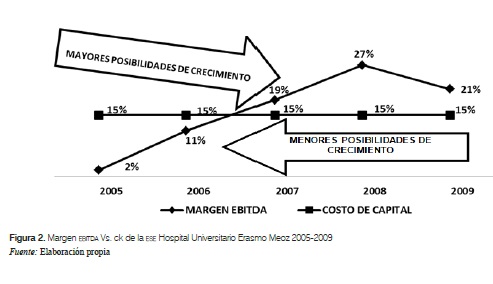

La sostenibilidad financiera de la empresa está dada por la capacidad para operar y crecer, buscando mantener el equilibrio de sus activos y pasivos en un entorno interno y externo garantizando su rentabilidad y liquidez. En este sentido, una vez analizada la rentabilidad y liquidez del Hospital Erasmo Meoz, se identifican los índices de sostenibilidad financiera para los periodos de 2005 a 2009, a través del margen EBITDA.

El margen EBITDA del Hospital, para los años 2005 a 2008 creció del 2% al 27% y en el año 2009 bajo al 21%. Tal comportamiento indica que por cada peso de ventas de servicios se convirtieron en efectivo para ser destinados a atender el pago de servicio de la deuda, para inversiones estratégicas y reinvertir en mejoramiento de servicios de salud a la comunidad.

En el año 2008 el margen EBITDA creció en un 27%, este crecimiento se debió a que solo en este año el Hospital presentó realmente un incremento en sus ventas de servicios con respecto a los costos y gastos, para lo cual se podría llegar a interpretar que los ingresos superaron los desembolsos en efectivo.

De igual manera, es necesario confrontar el comportamiento del margen EBITDA con el CK para identificar si realmente se ha generado valor en el Hospital; para el presente caso, se tomará como referencia el CK esperado para los proyectos de salud desde el punto de vista de responsabilidad social el cual se estima en un 15%.

En ese mismo sentido, García [10] señaló que ''mientras mayor sea el margen EBITDA mayores serán las posibilidades de crecimiento de la empresa y por ende mayores posibilidades de generación de valor, si esas inversiones en crecimiento rinden por encima del costo de capital.

La figura 2 refleja que comparado el margen EBITDA con el CK esperado del 15%, el Hospital tuvo mayores posibilidades de crecimiento y, por ende, de generar valor en los años 2007, 2008 y 2009; por el contrario, en los años 2005 y 2006 tuvieron menores posibilidades de crecimiento dado que su margen EBITDA fue menor que el CK esperado, en efecto el margen EBITDA se deterioró, pero aun así el Hospital siguió prestando sus servicios a la comunidad cumpliendo su fin: el de la supervivencia.

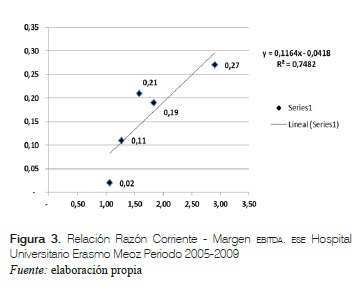

Relación de los indicadores de razón corriente con el margen EBITDA

En la figura 3 se observa el grado de influencia o relación entre la Razón Corriente y el margen EBITDA; relación que se establece a través de la aplicación del coeficiente de determinación.

Al respecto, se observa una correlación alta y positiva, con un coeficiente de determinación R2 del 74,82%, es decir, que las variaciones del margen EBITDA en el período de estudio 2005-2009 se explican en un 74,82% por la variación de la Razón Corriente, participando otras variables en un 25,18%.

Discusión

Con los resultados del estudio se propone a la Institución y a los diferentes actores del Sistema General de Seguridad Social en Salud una reflexión sobre aspectos relativos a la rentabilidad, la morosidad de las cuentas por cobrar, la liquidez y la sostenibilidad financiera del Hospital Universitario Erasmo Meoz, por ende se pretende sea este el inicio de una discusión más amplia y participa que contribuya al cumplimiento del objetivo básico financiero de las instituciones de salud públicas, como es el bienestar de la comunidad, orientada hacia la supervivencia y desarrollo, producto de los excedentes o superávit, los cuales deben estar direccionados a la reposición del capital del trabajo y de activo fijo, así como también al pago de la deuda, eficiencia que redundará en el beneficio colectivo de la comunidad y no individual, ya que el interés primordial de las entidades de salud pública es generar bienestar hacia los usuarios.

Asimismo, para que la ese Hospital Universitario Erasmo Meoz, direccione la toma de decisiones financieras de manera objetiva se hace necesario que la Gerencia y la Junta Directiva, revisen el comportamiento de las variables de rentabilidad, puesto que en este aspecto el Hospital no ha gerenciado óptimamente sus recursos, debido a que no se racionalizaron los costos, ni los gastos frente a las ventas por concepto de servicios de salud.

Ahora bien, en cuanto al EVA, este presentó un comportamiento en el Hospital en los años 2007 y 2008 positivo, el cuál reflejó un mayor aprovechamiento de la inversión frente a los excedentes del Hospital; sin embargo, en los años 2005, 2006 y 2009, este fue negativo, demostrando debilidad en el aprovechamiento de la inversión frente a los excedentes del Hospital; por tanto, se ocasionó detrimento de valor dado que la ROA fue menor que el CK esperado, considerando que la institución no orientó una gestión financiera dirigida hacia la generación de valor.

Por consiguiente, en cuanto a la variable de liquidez, esta se encuentra relacionada con la morosidad de cartera, en la que el estudio reflejó una baja rotación en las cuentas por cobrar (promedio de 2 veces al año) y una alta morosidad de más de 200 días en convertirse en efectivo, movimientos que han incidido en la falta de liquidez del Hospital, al no contar con la disponibilidad de recursos para cumplir con sus obligaciones a corto plazo, generando desconfianza en los proveedores, acreedores, profesionales especializados, trabadores de planta y contratados.

Igualmente, el margen EBITDA hace parte del análisis realizado a la variable sostenibilidad financiera, en la que su comportamiento se vio afectado por los aumentos descontrolados en los costos de ventas y gastos de administración y de operación, situación que demostró que el Hospital no liberó efectivo y ha seguido prestando los servicios de salud en la medida en que recupera su cartera y financiándose con los plazos de sus proveedores y acreedores. Por consiguiente, los resultados obtenidos en los diferentes indicadores aplicados se evidencian su efecto en la liquidez y en la rentabilidad de la entidad, traduciéndose en poca sostenibilidad financiera de la entidad para operar.

Finalmente, con los resultados del estudio se reconfirma que el Hospital cuenta con las condiciones del entorno para su desarrollo, de modo que deberá cambiar con urgencia la actitud en la toma de decisiones para aprovechar las potencialidades que tiene la institución frente a las oportunidades externas. Por lo tanto el Hospital deberá:

Consolidar su fuerza financiera (ff), mediante alianzas estratégicas con la red de salud privada, pública y además con empresas nacionales e internacionales proveedoras de bienes y servicios.

Aprovechar su fuerza financiera (ff) y su fuerza de la industria (fi), con el fin de diseñar estrategias de intercambios de servicios mediante convenios con universidades nacionales e internacionales y con alianzas estratégicas con IPS de la red de salud privada, para así aumentar su participación en el mercado.

Fortalecer su fuerza financiera (ff) mediante la implementación a corto plazo de políticas de cobranza que permitan optimizar la liquidez y realizar un control efectivo y eficiente en los costos de ventas y los gastos de administración y operación frente a las ventas de servicios de salud.

Establecer lineamientos internos en la entidad, tales como: venta de cartera acumulada, contratación de profesionales interdisciplinarios, crear unidades de producción de atención preferencial, crear un reglamento interno de cartera en el que se establezcan claramente los mecanismos de facturación y cobranza, así como los procedimientos de cobro coactivo y persuasivo; al igual que acuerdos de pago con el fin de garantizar el flujo oportuno de y eficiente de recursos, establecer líneas de descuento y políticas de recuperación de cartera.

Referencias

1 Kickbusch I. La nueva agenda de la salud. [revista en Internet] 2004. [Acceso 8 de junio de 2007]; 9 (2). Disponible en: www.paho.org/spanish/dd/pin/Numero20_articulo02.htm [ Links ]

2 Eslava J. Hospital universitario y crisis hospitalaria en Colombia. [revista en Internet] 2002 Septiembre. [Acceso 15 de marzo de 2009]; 1 (2). Disponible en: rev_gerenc_polit_salud.javeriana.edu.co/vol1_n_2/salud_espacio_3.pdf. [ Links ]

3 Tafur L. Controversia a la reforma de la Ley 100 de 1993, Ley 1122 de enero de 2007. [revista en Internet] 2007. [Acceso 8 de junio de 2007]; 38 (2). Disponible en: colombiamedica.univalle.edu.co/index.php/comedica/article/view/494 [ Links ]

4 Superintendencia Nacional de Salud. República de Colombia. Estudio IPS públicas corte a 31 de diciembre de 2008; [Inter net] Agosto 2009. [Acceso 12 de abril de 2010]. Disponible en:www.supersalud.gov.co/Prensa/2009/Estudio-IPS-Publicas-20091028.pdf [ Links ]

5 Colombia. Ministerio de la Protección Social. Ley 100 de 16 de diciembre de 1993: por la cual se crea el Sistema de Seguridad Social Integral. Bogotá: El Ministerio; 1993. [ Links ]

6 Colombia. Ministerio de la Protección Social. Decreto Ley 1298 de 1994: por el cual se expide el Estatuto Orgánico del Sistema General de Seguridad Social en Salud. Bogotá: El Ministerio; 1994. [ Links ]

7 Arroyave Z. Formulación preliminar de un modelo racional de finanzas para los hospitales públicos. [revista en Internet] 2001. [Acceso 28 de mayo de 2010]; 19 (2). Disponible en: www. redalyc.org/articulo.oa?id=12019210. [ Links ]

8 García S. Introducción al diagnóstico financiero. Administración financiera - fundamentos y aplicaciones. Capítulo Complementario No. 2 [Internet] 2009. [Acceso el 12 de abril de 2010]. Disponible en: www.oscarleongarcia.com/site/documentos/complem02ed4revisiondelosEEFF.pdf [ Links ]

9 García O. Administración Financiera. Fundamentos y Aplicaciones. 3ª ed. Cali: Prensa Moderna Impresores S.A; 1999. p.10. [ Links ]

10 García O. Valoración de empresas, gerencia del valor y EVA. Cali: Prensa Moderna Impresores S.A; 2003. p.19 [ Links ]