Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de la Facultad de Derecho y Ciencias Políticas

Print version ISSN 0120-3886

Rev. Fac. Derecho Cienc. Polit. - Univ. Pontif. Bolivar. vol.41 no.115 Medellín July/Dec. 2011

La posibilidad de fraccionamiento del voto en la Sociedad por acciones simplificada

The possibility of the split vote in the simplified joint stock company

La possibilité de fractionnement du vote dans la société par actions simplifiée

Édgar Iván León Robayo1

Ángela Córdoba Santacruz2

1Abogado del Colegio Mayor de Nuestra Señora del Rosario (Colombia), donde es profesor de Derecho Civil y Comercial en pregrado y posgrado e investigador de la Línea de Investigación en Derecho Comercial del Grupo de Derecho Privado de la Facultad de Jurisprudencia. Ha sido profesor de las universidades de Los Andes y La Sabana (Colombia). Tiene un posgrado en Derecho Civil de la Universidad de Salamanca (España) y es especialista en Derecho Comercial de la Pontificia Universidad Javeriana (Colombia). Candidato a Magíster en Derecho Comercial de la Universidad Externado de Colombia. Fue representante por Colombia ante la Comisión de las Naciones Unidas para el Derecho Mercantil Internacional (Cnudmi), durante su 31º periodo de sesiones en Nueva York.

2Estudiante de séptimo semestre de la Facultad de Jurisprudencia de la Universidad del Rosario. Se ha desempeñado en el cargo de monitora académica de las asignaturas Derecho Comercial General y Derecho Comercial Sociedades a cargo del doctor Édgar Iván León Robayo y actualmente es investigadora de la Línea de investigación en Derecho Comercial del Grupo de Derecho Privado de la misma Universidad.

Este artículo fue recibido el día 18 de agosto de 2011 y aprobado por el Consejo Editorial en el Acta de Reunión Ordinaria N°. 13 del 25 de agosto de 2011.

Resumen

Este artículo pretende demostrar la importancia que acarrea la estipulación contractual del fraccionamiento del voto en las sociedades por acciones simplificadas. A partir de esta figura jurídica, se analizará el impacto directo que tiene esta innovación legislativa en diferentes aspectos de la sociedad, tales como el gobierno corporativo, el desarrollo económico y, correlativamente, el interés propio de cada accionista.

Palabras clave: sociedad por acciones simplificada, fraccionamiento del voto, junta directiva, cociente, gobierno corporativo, interés propio.

Abstract

This article intends to demonstrate the importance of the contractual stipulation of the split vote into "simplified corporations". Based on this legal figure, we will analyze the direct impact of this legislative innovation in different aspects of the company, such as the corporate governance, the economical development and the self-interest of each shareholder.

Keywords: simplified stock corporations, split vote, board of directors, quotient, corporate governance, self-interest.

Résumé

Cet article essaie de démontrer l'importance de la stipulation contractuelle du fractionnement du vote dans les sociétés par actions simplifiées. À partir de cette forme juridique, l'on analysera l'impact direct de cette innovation législative dans les différents aspects de la société tels que le gouvernement corporatif, le développement économique mais aussi l'intérêt propre de chaque membre actionnaires.

Mots-clés: sociétés par actions simplifiée, fractionnement du vote, conseil d'administration, quotient, gouvernement d'entreprise, intérêt propre.

Sumario

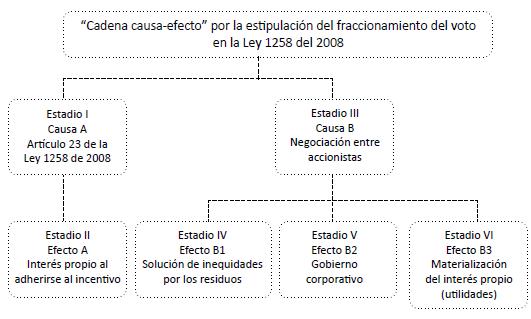

Introducción. 1. La posibilidad de fraccionamiento del voto en las sociedades por acciones simplificadas. 2. El fenómeno causa-efecto derivado del fraccionamiento del voto según la Ley SAS. 2.1. Estadio I. Estipulación del fraccionamiento del voto en el artículo 23 de la Ley 1258 de 2008 (causa A). 2.2. Estadio II. Interés propio al adherirse al incentivo (efecto A). 2.3. Estadio III. Negociación entre accionistas (causa B). 2.4. Estadio IV. Solución de inequidades por los residuos (efecto B1). 2.5. Estadio V. Ejercicio del gobierno corporativo (efecto B2). 2.6. Estadio VI. Materialización del interés propio (utilidades) (efecto B3). Conclusiones.

Introducción3

Es un hecho demostrado que la entrada en vigencia de la Ley 1258 de 2008 "Por medio de la cual se crea la Sociedad por Acciones Simplificada" impactó profundamente el derecho societario nacional, el cual se encontraba anquilosado en normas que cumplen más de 40 años y cuyas actualizaciones han resultado escasas frente a realidades en el gobierno corporativo que hacían injustificadas algunas de las prohibiciones y limitaciones en las regulaciones estatutarias (Sanín Bernal, 2010, pp. 47 y 48). En efecto, las fricciones y acomodamientos que alrededor de esta preceptiva se han creado, no solo por sus múltiples figuras sino también por sus atrevidas y arriesgadas permisiones, han traído como consecuencia el adquirir una mayor trascendencia, dados los constantes debates que giran en su entorno4.

La regulación de la Ley de Sociedades por Acciones Simplificada en realidad no es extraña en el derecho comparado, pues la tendencia actual en los países desarrollados es facilitar la existencia de tipos societarios híbridos (Peña 2009, pp. 268 y 269; Velásquez, 2010, pp. 141-142), que permiten hablar de una verdadera autonomía de la voluntad por parte de los asociados en la conformación de su estructura societaria (Mendoza, 2010, pp. 26-35)5 y regresar al concepto de sociedad-contrato (Reyes, 2010, p. XIV). Sin embargo, debe destacarse que la seriedad con que se proyectó la Ley 1258 de 2008 haya dado lugar a que esta innovación legislativa se constituya actualmente en el referente marco para la creación de una normativa modelo panamericana que permita instrumentalizar este tipo societario entre los países del continente y que, especialmente, se encuentre dirigida a los Estados latinoamericanos6.

Son múltiples los debates y desarrollos que permitirán decantar las figuras y principios que de manera tan innovadora fueron incorporados en esta normativa. Entre ellos se encuentra una posibilidad que hasta hace un tiempo era insospechada y controversial en el derecho societario colombiano, consistente en el fraccionamiento del voto de los accionistas para elegir cuerpos colegiados, como sucede con las juntas directivas. En efecto, dispone el artículo 23 de la Ley 1258 de 2008: "Cuando se trate de la elección de juntas directivas o de otros cuerpos colegiados, los accionistas podrán fraccionar su voto"7.

En desarrollo de lo anterior, este documento tiene como propósito describir en primer lugar en qué consiste esta figura de conformidad con lo preceptuado por la Ley 1258 de 2008 para, en segundo término, demostrar la presencia de un fenómeno causa-efecto, que se deriva del ejercicio de tal estipulación en las sociedades por acciones simplificadas.

1. El fraccionamiento del voto y su posibilidad en las sociedades por acciones simplificadas

Según Martínez Neira, uno de los aspectos que ha generado mayor controversia en el derecho societario colombiano tiene que ver con el ejercicio del derecho de voto que tienen los accionistas. Específicamente, "... definir si los socios deben votar con todas sus acciones en un mismo sentido, cuando ello no se conviene expresamente en los estatutos como regla del contrato" (2010, p. 197).

La lógica podría indicar que los socios no pueden votar en distintos sentidos una misma proposición, por cuanto resultaría contrario a ella que un mismo sujeto esté capacitado para decidir algo de diferentes formas —en blanco, en contra o a favor—. Esta circunstancia ha sido denominada por la doctrina como "principio de unidad del voto"8.

Incluso, algunos opinan que, de llegarse a presentar, una decisión de esta índole carece de seriedad e incluso afecta la existencia del consentimiento "... porque éste no podría darse si la correspondiente manifestación de la voluntad es contradictoria o aun disímil" (Gaviria, 2004, p. 83). Tal posición fue constante y reiterada por la propia Superintendencia de Sociedades, en cuyos pronunciamientos se señaló que el voto "... es la manifestación o forma de expresión de la única decisión del accionista frente a un determinado acto o proposición (...) [por ello] resulta absurdo propiciar determinaciones que, más que dudosas, sean ambivalentes o, peor aún, más dudosas que el objeto materia de determinación"9. Incluso, más tarde la entidad endureció su posición y enfatizó: "... el titular de las acciones debe votar con todas sus acciones de manera uniforme, es decir, en un mismo y único sentido"10.

No obstante, aunque al parecer existía unanimidad en que el principio de unidad de voto era absoluto, se planteó una serie de excepciones doctrinales realmente interesantes en la materia11. Una de ellas tenía que ver con la facultad de disposición del derecho real, inmersa en la titularidad de cada una de las acciones, pues el fraccionamiento puede operar si se encuentra un desmembramiento en caso de prendas, usufructos o anticresis sobre un porcentaje de los títulos a favor de terceros; pero en ese caso el fraccionamiento se presentaba en tanto que los titulares de los derechos políticos eran distintos al original poseedor del título (Arcila, 2010, pp. 226 y 227)12.

Otra excepción ocurre cuando un sujeto, en calidad de mandatario, representa las acciones de distintos socios, dado que los encargos de sus poderdantes pueden facultar al apoderado a votar en distintas formas. Sin embargo no se trata de un fraccionamiento del voto en estricto sentido, ya que cada mandante es un titular de derechos políticos diferente (Arcila, 2010, pp. 226 y 227; Martínez, 2010, p. 199).

Tampoco puede olvidarse, como lo precisa Martínez Neira, que el fraccionamiento de los votos no está prohibido por la ley. De tal forma, hacerlo en la práctica no resulta en sí mismo ilícito, de manera que "... no puede censurarse ni invalidarse la conducta de quien emite varios votos con distinto sentido"13.

Por esa razón, la posibilidad que se plantea en las sociedades por acciones simplificadas para elegir juntas directivas, cuando sean creadas estatutariamente14, resulta para la doctrina un verdadero acierto en el derecho societario colombiano. Entre otros mecanismos15, la posibilidad de fraccionar el voto, además de quebrar el principio de unidad (Arcila, 2010, pp. 226 y 227; Sanín, 2010, p. 55; Puyo, 2010, p. 277), realmente constituye una verdadera innovación que garantiza una gobernabilidad corporativa, flexible, ágil y racional de la sociedad (Gaitán, 2010, p. 277; Puyo, 2010, p. 277), lo cual se manifiesta en aspectos como:

- Se le permite al accionista votar por individuos y no por listas, pues es claro que se puede tener interés por varias personas "... puestas en listas diferentes, máxime que en el caso que se plantea no se trata de una cuestión única e indivisible como sería un nombramiento unitario" (Arcila, 2010, pp. 226 y 227; Sanín, 2010, p. 55).

- Es posible facilitar la vinculación de socios minoritarios a los organismos colegiados, cuando quiera que por el mecanismo del cuociente electoral no tengan acceso a esa posibilidad (Gaitán, 2010, p. 87).

- Se puede maximizar el poder electoral aplicando la denominada "operación avispa"16, consistente en que se presentan varias listas y por ello se puede obtener un renglón adicional a través del mejor residuo (Martínez, 2010, p. 198).

En cualquier caso, resulta absoluta y completamente necesario clarificar en los estatutos sociales si es factible fraccionar el voto o si, por el contrario, la unidad del mismo resulta obligatoria (p. 198).

2. El fenómeno causa-efecto derivado del fraccionamiento del voto según la Ley SAS

Este apartado tiene como propósitos analizar por qué se considera favorable estipular el fraccionamiento del voto, para luego determinar qué relación guarda su utilización con el interés propio del sujeto. Así mismo, determinar cuál es el aporte que conlleva en la negociación interna de la sociedad, al igual que su indiscutible relación con el gobierno corporativo, y, finalmente, concluir que su ejercicio puede conllevar una materialización del interés propio, traducido en las utilidades por recibir.

Para ejemplificar mejor estas inquietudes resulta pertinente tener en cuenta el siguiente gráfico, el cual plantea la existencia de seis estadios, divididos en dos causas con sus correspondientes efectos:

2.1 Estadio I. Estipulación del fraccionamiento del voto en el artículo 23 de la Ley 1258 de 2008 (causa A)

El principio de la unidad de voto no debe ser considerado como imperativo en las sociedades por acciones simplificadas, puesto que cada accionista puede votar en diferentes sentidos dentro del margen de su participación. Esto resulta contrario al denominado "voto cumulativo". Mediante este sistema se busca asegurar una correcta y adecuada participación de las minorías en los cuerpos colegiados, el cual se efectúa mediante la multiplicación del número de las acciones de que se dispone por el de puestos para proveer y acumulando los votos así resultantes en uno o más candidatos (Martínez, 2010, pp. 204 y 205). De esta manera, serán proclamados directores aquellos nominados que obtengan el mayor número de votos, siguiendo su orden. Para tal fin, algunas regulaciones le conceden a cada acción tantos votos como directores se deban elegir (Confecámaras, p. 85)17.

Ahora bien, la forma como quedó consagrada esta figura en el artículo 23 de la Ley 1258 de 2008 contiene una serie de características que se precisan a continuación:

- Es de orden dispositivo. Si se quiere hacer uso de esta estipulación resulta necesario expresar de manera precisa, en los estatutos, el modo, el momento y la forma como se debe aplicar. En caso contrario, se deberá atender lo dispuesto por el artículo 45 de la misma ley, que remite a las normas generales del Código de Comercio18.

- Solo opera cuando se elige algún cuerpo colegiado, es decir, cuando se va a votar por algún órgano social de administración o representación19, como es el caso de la junta directiva.

- Rompe el esquema tradicional de un voto por cada acción —one share -one vote—, que prima en el Código de Comercio, y privilegia la autonomía de la voluntad y el mercado inversor20.

Todas estas circunstancias hacen que la facultad otorgada a los accionistas para fraccionar su voto resulte acorde con el objetivo mismo de la Ley 1258. Es decir, un espectro ampliamente dispositivo y una regulación menor, sin establecer formalidades onerosas, lo cual, indudablemente, se ajusta a las necesidades del comercio (Confecámaras, pp. 1-5).

Consecuentemente cabe preguntarse: si la misma ley le ha dado el carácter de ventaja a esta figura ¿por qué no considerar al fraccionamiento del voto como un incentivo?

2.2 Estadio II. Interés propio al adherirse al incentivo (efecto A)

Las estadísticas muestran que una gran cantidad de empresarios y comerciantes han encontrado en las sociedades por acciones simplificadas un vehículo idóneo para adaptar las necesidades de sus empresas al mercado21. A quienes se decidan por su implementación este tipo de sociedades cerradas les permite resguardar su inversión y planear de mejor manera la forma como puede fructificar su interés propio, con lo cual es posible aumentar no solo la eficacia sino la competitividad de la organización.

Así, el fraccionamiento del voto se convierte en un elemento más para que el empresario se adhiera al incentivo que conlleva tal estipulación, dado que se trata de una garantía para poder administrar su empresa de una manera más eficiente.

2.3 Estadio III. Negociación entre accionistas (causa B)

Dentro de las estipulaciones contenidas en los estatutos se debe encontrar la hoja de ruta que guiará a la sociedad en todas las situaciones posibles, más aun si se deja un amplio margen de regulación a la voluntad de los accionistas. Concretamente, el fraccionamiento del voto requiere una mención expresa respecto de varios asuntos que la Ley 1258 les deja libremente a los socios, entre los cuales se encuentran, sin ser los únicos: quórum, mayorías y todas las limitaciones a este derecho22.

Cuando el acuerdo deja de ser teórico y se convierte en una realidad práctica aparecen las ventajas que puede proporcionar una correcta estipulación del ejercicio del fraccionamiento del voto, tal y como se verá a continuación.

2.4 Estadio IV. Solución de inequidades por los residuos (efecto B1)

Según quedó precisado, el sistema imperativo para la elección de cuerpos colegiados establecido en el Código de Comercio es el de cuociente electoral, el cual se aplicará si no se indica nada diferente en los estatutos de la SAS. Para observar este mecanismo en la práctica, se tomará en consideración un ejemplo planteado por Reyes Villamizar (2010, pp. 216 y 217):

Una sociedad SAS tiene 100 acciones en circulación y cinco puestos para distribuir en la junta directiva. Hay dos bloques de accionistas: el Bloque I es dueño del 51% de las acciones concentradas en un solo accionista A y el Bloque II es titular del 49% restante. Este último ha dividido la tenencia de las acciones en cuatro accionistas: B=12, C=12, D12 y E=13 acciones.

De conformidad con el sistema de cuociente electoral23, resultaría que el Bloque I, conformado por un accionista, ostentaría dos puestos en la junta directiva. Si el Bloque II decide votar por una plancha única24 también tendría derecho a dos puestos. Ahora bien, la deficiencia de este método se refleja en la asignación inequitativa de los otros puestos al residuo más alto, lo cual se debe escrutar en orden descendente.

En el ejemplo mencionado, mientras el Bloque I tendría 11 votos, el Bloque II, 9, de residuo. Es así como la designación del quinto puesto en la junta directiva también le correspondería al Bloque I.

De tal forma, el Bloque I tendría tres puestos en la junta directiva y el Bloque II ostentaría dos.

Si en el ejemplo propuesto se planteara la facultad de fraccionar el voto de conformidad con lo establecido en el artículo 23 de la Ley 1258, se presentaría otro resultado muy diferente25. En efecto, tal estipulación permitiría que el Bloque II votara por planchas diferentes y lograra alcanzar tres puestos en la junta directiva o que el Bloque I mantenga la mayoría de puestos si divide su voto.

Esto se puede explicar de la siguiente forma:

Si el Bloque II vota por planchas diferentes:

-El Socio A, que tiene 51 votos, tendría dos puestos por cuociente electoral y un residuo de 11 votos.

-Los socios B y C votan conjuntamente, sumando 24 votos. Es decir, un puesto por cuociente electoral y cuatro votos de residuo.

-El socio D ejerce 12 votos por una plancha.

-El socio E presenta 13 votos por otra plancha.

Así las cosas, el Bloque II garantizaría tres puestos: uno por cuociente y dos por residuos más altos. Por su parte, el Bloque I tendría dos asignaciones por cuociente.

Ahora se partirá de la suposición de que el Bloque I fraccione su voto:

-El socio A vota en diferentes sentidos: 17 por el candidato P, 17 por el candidato Z y 17 por el candidato G.

-El Bloque II tendría dos puestos por cuociente y los residuos no le serán suficientes para superar los 17 votos que tiene cada candidato del Bloque I.

En consecuencia, el Bloque I tendría tres designados en la junta directiva mientras que el Bloque II, dos.

Cabe aclarar que el ejemplo aquí presentado no es el único, pues se admite la utilización de cualquier fórmula matemática. El ejercicio efectivo del voto dependerá entonces de la destreza lógica de los socios y de los bloques de accionistas para que se materialice el mayor control posible de los órganos de administración, finalidad propia de las sociedades cerradas26. Sin embargo, en cualquiera de los casos, la descripción del método aritmético en los estatutos deberá ser totalmente clara y precisa, para evitar cualquier tipo de controversia.

Con base en lo anterior, cabe preguntarse: ¿el gobierno corporativo dependerá de la forma en la que se eligió el cuerpo colegiado y, en especial, de la junta directiva?

2.5 Estadio V. Ejercicio del gobierno corporativo (efecto B2)

El gobierno corporativo es un asunto que ocupa un gran número de aspectos, en temas legales, económicos y administrativos, entre muchos otros.

Este estadio se refiere específicamente a un punto de total relevancia para la administración de las sociedades consistente en determinar cuáles son las ventajas de estipular el fraccionamiento del voto dentro de la relación entre los socios de la sociedad y los miembros que la representan.

En efecto, podría señalarse que una primera prerrogativa en esta materia sería: "[s]i la mayoría ostenta gran parte del capital, y consecuentemente de la representación en un cuerpo colegiado como la junta directiva, se puede presentar un abuso del derecho" (Confecámaras, p. 9). En tal medida, la correcta estipulación del fraccionamiento del voto permite limitar el control excesivo que puede tener la mayoría frente a la minoría. Sin embargo, en muchas ocasiones esto no sucede, pues si bien esta institución puede ser beneficiosa para las minorías también les puede ocasionar un desequilibrio enorme por parte del bloque o accionista mayoritario. Así que todo depende de la estrategia matemática que se adopte27.

Correlativamente, el fraccionamiento del voto podría evitar que se presente un favorecimiento indebido por parte de los administradores hacia el grupo que los ha elegido. En efecto, el sistema de elección seguirá siendo por cuociente electoral, pero no se tomará en cuenta la regla de residuos descendentes.

Una segunda ventaja tiene que ver con la realidad empresarial colombiana. En el año 2009 la Superintendencia de Sociedades arrojó cifras que explican la concentración de capital que tienen las sociedades mercantiles en el país (Superintendencia de Sociedades, Confecámaras y Cámara de Comercio de Bogotá). Según el estudio, para aquel entonces solamente 239 sociedades se encontraban inscritas en bolsa, mientras que más de 23.000 eran cerradas y, de estas, más del 60% lo eran de familia.

Esta información permite demostrar que resulta necesaria la existencia de cierta regulación que brinde pautas para garantizar un buen gobierno corporativo, lo cual coincide con la intención del artículo 23 de la Ley 1258. Si más del 50% de las sociedades existentes en Colombia son empresas de familia, el fraccionamiento del voto puede ser una manera de no caer en la inveterada práctica de elegir como administradores a parientes28, lo que puede traer futuros conflictos de interés29. Para evitar tal costumbre, el sistema del fraccionamiento hace posible que se elija un candidato independiente a la sociedad y no necesariamente que la composición del órgano esté íntegramente conformado por miembros de la familia.

Este criterio permite que la sociedad tenga estabilidad y seguridad tanto en el ámbito administrativo como económico y de producción, frente a los mismos accionistas, terceros y respecto del mercado. Por lo tanto, un buen gobierno corporativo es directamente proporcional al crecimiento del interés propio que tiene cada uno de los asocia

2.6 Estadio VI. Materialización del interés propio (utilidades) (efecto B3)

Un reciente estudio de la Comisión Económica para América Latina y el Caribe (Cepal) y la Corporación Andina de Fomento (CAF) concluyó: "... la buena gobernanza de las empresas contribuye a la estabilidad financiera, a la atracción de inversión y a un crecimiento económico sustentable, creando así confianza y reduciendo en gran medida los riesgos de la crisis financiera" (Cepal y CAF, 2009, p. IX).

Por lo tanto, si se toma el fraccionamiento del voto como un mecanismo óptimo para equilibrar los pesos entre el poder accionario es posible llegar a un eficiente desarrollo de la actividad social, que satisfaga indudablemente el interés propio del sujeto que decide formar una sociedad por acciones simplificada.

Conclusiones

Los retos que ha impuesto la entrada en vigencia de la Ley 1258 del 2008, tanto para la doctrina como para los operadores jurídicos, son mayúsculos. Las posibilidades que ofrece este modelo corporativo realmente llegaron para impactar el derecho societario colombiano en un momento en el que Colombia asume como país un compromiso importante en el ámbito económico globalizado. Probablemente, este cambio de concepción en el campo de las sociedades hará que en el futuro este sistema se encuentre regido por las necesidades propias del mercado, dentro de un sistema dispositivo establecido por los empresarios y no por rigorismos y formulismos impuestos por la ley.

De manera precisa, la posibilidad de establecer el fraccionamiento del voto en los estatutos de una sociedad por acciones simplificada demuestra que es factible generar un cambio que modifique la manera tradicional como se realiza la administración y la gestión de una compañía, dejando al arbitrio de los interesados su estipulación. Sin embargo, es claro que todavía se requiere implementar otras medidas adicionales para nivelar la competitividad de las empresas frente al mercado global y, en especial, respecto de los países con los cuales Colombia tiene grandes y serias relaciones económicas.

Como quedó indicado en los párrafos anteriores, el fraccionamiento del voto arroja una serie de consecuencias entrelazadas que proporcionan una relación causa-efecto, empezando con la autonomía de la voluntad de los asociados para terminar recibiendo las utilidades que ellos desean obtener. No obstante, una estipulación del fraccionamiento incompleta o incongruente puede derivar en un perjuicio mayor que el existente en el sistema de residuos descendentes.

Notas

3Este artículo es producto del proyecto "Temas tradicionales del derecho comercial", que actualmente adelanta la Línea de Investigación en Derecho Comercial del Grupo de Derecho Privado de la Facultad de Jurisprudencia de la Universidad del Rosario.

4"La implementación del tipo de las sociedades por acciones simplificadas en Colombia ha generado algunas fricciones y acomodamientos en el sistema de derecho societario vigente. Algunos auguran una "huida" del libro II del Código de Comercio hacia la Ley 1258, otros destacan la consolidación de un 'mercado de leyes' que empieza a generar un ambiente de competencia" (Nieto e Isaza, 2010, p. 74). Véase, además: Martínez 2011.

5El autor incluso se refiere a la desaparición de los tipos rígidos de sociedad regulados por el Código de Comercio, no solamente por el desuso sino a través de su derogatoria expresa (Mendoza, 2010, p. 34).

6Véase el Informe Anual del Comité Jurídico Interamericano a la Asamblea General, del 77º Período Ordinario de Sesiones, celebrado en agosto del 2010 en Río de Janeiro. Véanse, Reyes: "Es necesario continuar el proceso de modernización de las normas comerciales" (2011).

7Esta disposición debe entenderse en concordancia con lo preceptuado en el parágrafo del artículo 25 de la Ley 1258 de 2008, de conformidad con el cual: "En caso de pactarse en los estatutos la creación de una junta directiva, esta podrá integrarse con uno o varios miembros respecto de los cuales podrán establecerse suplencias. Los directores podrán ser designados mediante cuociente electoral, votación mayoritaria o por cualquier otro método previsto en los estatutos. Las normas sobre su funcionamiento se determinarán libremente en los estatutos. A falta de previsión estatutaria, este órgano se regirá por lo previsto en las normas legales pertinentes" —negrillas fuera de texto—. Texto disponible en su versión original en: http://www.secretariasenado.gov.co/senado/basedoc/ley/2008/ley_1258_2008.html.

8Frente a este punto, la Superintendencia de Sociedades afirmó: "La teoría de la "unidad del voto", en donde los asociados de una compañía, sea cual fuere el porcentaje de capital que tuvieran en la misma, deben votar con la totalidad de sus participaciones, llámense acciones, cuotas o partes de interés, en un mismo sentido. El fraccionamiento del voto rompe de tajo con la postura de votar en un mismo sentido" —Superintendencia de Sociedades, Oficio 220-121561 del 2 de octubre de 2009—. Así mismo, indicó: "(...) en todas las decisiones adoptadas en el seno del máximo órgano social, incluida la elección de junta directiva, los socios titulares de varias acciones al manifestar su voluntad en la decisión, involucran la totalidad de las acciones y por tal razón no podrán fraccionar el sentido de su voto" —Superintendencia de Sociedades, Oficio 220-034669 del 18 de julio del 2002— (Martínez, 2010, p. 198).

9Y agrega: "Por ejemplo, si un accionista votara con la mitad de sus acciones a favor de una decisión y, al mismo tiempo, votara en contra de la misma con la otra mitad de éstas, o si con porcentajes distintos manifestara su voluntad en sentidos opuestos, se daría una especie de esquizofrenia decisoria contraria a la efectividad del contrato social, en función del cual deben llevarse a cabo las conductas y manifestaciones de voluntad de los contratantes" —Superintendencia de Sociedades, Oficio 220-18843 del 19 de abril de 2002—. (Arcila, 2010, pp. 226 y 227; Martínez, 2010, p. 199; Puyo, 2010, p. 277).

10Superintendencia de Sociedades, Oficio 220-24185 del 23 de mayo del 2002. Posteriormente, el organismo de vigilancia y control radicalizó su posición y señaló: "... en todas las decisiones adoptadas en el seno del máximo órgano social los socios titulares de varias acciones al manifestar su voluntad en la decisión, involucran la totalidad de las acciones y por tal razón no podrán fraccionar el sentido de su voto", lo cual hizo extensivo a la elección de junta directiva —véase: Superintendencia de Sociedades, Oficio 220-24185 del 23 de mayo del 2002—.

11Incluso, algunos reticentes al quebrantamiento de este principio aceptan la existencia de escasos eventos en que se puede romper el principio de unidad del voto (Gaviria, 2004, p. 83).

12Frente a este mismo aspecto, la Superintendencia de Sociedades se pronunció en los siguientes términos: "De acuerdo con lo expuesto, se concluye que por regla general el titular de varias acciones, directamente o a través de apoderado, vota en un solo sentido, y vota con todas sus acciones; por excepción y cuando media la desmembración del derecho de dominio y existen prendas, usufructos o anticresis, o en ciertos eventos de transferencias de acciones a título de fiducia mercantil, el titular vota con algunas de las acciones, en todo caso en un mismo sentido, y uno o varios terceros pueden ejercer el derecho de voto correspondiente a alguna o algunas de las acciones y, en caso tal, pueden ejercerlo en un sentido distinto al del voto del titular". Y agregó: "En consecuencia, en todas las decisiones adoptadas en el seno del máximo órgano social, incluida la elección de junta directiva, los socios titulares de varias acciones al manifestar su voluntad en la decisión, involucran la totalidad de las acciones y por tal razón no podrán fraccionar el sentido de su voto" —Superintendencia de Sociedades, Oficio 220-018843 del 12 de abril de 2002—.

13Y es que en efecto, como lo señala el autor: "...cada acción lleva en potencia un estado de socio e incorpora un conjunto de derechos autónomos e independientes de los conferidos por las demás acciones. Por lo que así como un socio puede vender una acción sin estar obligado a venderlas todas, igualmente puede votar con una acción en un sentido y en otro con las restantes" (Martínez, 2010, p. 198).

14Esto por cuanto la creación de tales organismos solamente será necesario cuando así lo consagren expresamente los estatutos, o cuando habiéndose consagrado dicha posibilidad en los estatutos, la Asamblea decida designar a sus miembros, tal como lo señala el artículo 25 de la Ley 1258 de 2008, en los siguientes términos: "La sociedad por acciones simplificada no estará obligada a tener junta directiva, salvo previsión estatutaria en contrario. Si no se estipula la creación de una junta directiva, la totalidad de las funciones de administración y representación legal le corresponderán al representante legal designado por la asamblea" (Reyes, 2010, pp. 213 y 214; Peña, 2009, p. 279; Sanín, 2010, p. 51; Arcila, 2010, p. 225).

15Cabe precisar que elartículo 197 delCódigo de Comercio ordena que la elecciónde junta directiva debe realizarse a través de la aplicación del denominado sistema del cuociente electoral, lo cual se aplica para las sociedades que requieren de la conformación de estos organismos colegiados, según lo preceptuado en el mencionado estatuto (Narváez, 2008, pp. 344 y 345; Neira, 2006, pp. 122 y 123). Según Reyes Villamizar, este régimen obliga a que se asignen en primer lugar todos los puestos de junta directiva que les correspondan a quienes hayan obtenido curules por cuociente, para posteriormente asignar los puestos restantes a quienes solo hubieren alcanzado residuos. A juicio del autor, este sistema termina por castigar a quienes tienen concentrado el capital en bloques (2010, pp. 214-216); Gaitán Rozo, menciona otra posibilidad para escoger a los directivos como lo es la votación mayoritaria (2010, p. 87).

16"Aceptar como regla general la interpretación contraria, según la cual cada una de las acciones posibilita la votación divergente en cabeza de un único titular, permitiría que un accionista, por ejemplo, apruebe y desapruebe al mismo tiempo la elección de miembros de junta directiva, pues a eso equivale votar al mismo tiempo por dos o más planchas distintas. Este fraccionamiento del voto tendría en la práctica el efecto de una "operación avispa", pues permitiría que un mismo accionista votara por más de una plancha; y ello es contrario a la finalidad de representación proporcional de las minorías en los cuerpos sociales colegiados, imperativamente exigida en el artículo 197 del C. Co. al consagrar el sistema de elección por cuociente electoral. La tesis también comprometería el sentido lógico del derecho de impugnación regulado en los artículos 188 y 191 del Código de Comercio, toda vez que no habría claridad en cuanto a la condición de disidente que debe detentar el asociado que ha participado en la reunión para interponer legítimamente la acción (C. Co. art. 191)" —Superintendencia de Sociedades, Oficio 220-18843 del 19 de abril del 2002—.

17En contravía, Reyes Villamizar explica que en otros sistemas la garantía de favorecer la presencia de minorías en la junta directiva se considera en la actualidad como inconveniente y poco práctica, por lo cual han comenzado a surgir otros mecanismos que propendan por la participación de todos los accionistas en los organismos colegiados. Por esta razón, el fraccionamiento del voto aparece como una excelente oportunidad (2010, p. 215).

18"En lo no previsto en la presente ley, la sociedad por acciones simplificada se regirá por las disposiciones contenidas en los estatutos sociales, por las normas legales que rigen a la sociedad anónima y, en su defecto, en cuanto no resulten contradictorias, por las disposiciones generales que rigen a las sociedades previstas en el Código de Comercio. Así mismo, las sociedades por acciones simplificadas estarán sujetas a la inspección, vigilancia o control de la Superintendencia de Sociedades, según las normas legales pertinentes" (http://www.secretariasenado.gov.co/senado/basedoc/ley/2008/ley_1258_2008_pr001.html).

19O como lo menciona el artículo 197 del Código de Comercio, cuando "... se trate de elegir a dos o más personas para integrar una misma junta, comisión o cuerpo colegiado...".

20Acerca del principio one share- one vote: Antunes, 2004, p. 119; Reyes, 2010, p. 188. La ventaja de la sociedad por acciones simplificada radica en que es posible romper el esquema tradicional o la posibilidad que existe en las sociedades por acciones tradicionales de otorgar privilegios políticos. Esto no solo es posible mediante el fraccionamiento del voto sino también a través de la posibilidad de admitir diferentes clases de acciones (L. 1258 de 2008, art. 10). Con respecto a las limitaciones en el mercado que resulta del este principio (Confecámaras, pp. 86ss).

21Entre enero de 2009 y agosto de 2010 se constituyeron 42.207 sociedades por acciones simplificadas. En el año 2009 se crearon en total 40.701 nuevas sociedades, de las cuales 18.194 tenían este tipo societario, para un 45%. Entre enero y agosto de 2010, 24.013 sociedades por acciones simplificadas fueron constituidas en el país, cuyo porcentaje alcanza más del 76% de la totalidad de sociedades creadas en el país (Confecámaras).

22A manera de ejemplo, algunas restricciones al fraccionamiento del voto podrían ser: solo opera respecto de ciertos cuerpos colegiados, únicamente puede ser ejercido por ciertas personas, etc.

23CE = número de votos válidamente emitidos / número de personas que hayan de elegirse. Es decir: CE= 100/5. Resultado: CE: 20.

24Al ser un solo bloque económico, no pueden fraccionar su voto ni tomarlo como si se tratase de accionistas autónomos.

25"La razón de este cambio normativo estriba en la injusticia que se origina en el escrutinio descendente previsto en el Código de Comercio. Este régimen obliga a que se asignen en primer lugar todos los puestos de junta directiva que les correspondan a quienes hayan obtenido curules por cuociente, para posteriormente asignar los puestos restantes a quienes solo hubieran alcanzado residuos. Este sistema termina, a la postre, por castigar a quienes tienen concentrados el capital en bloques" (Reyes, 2010, p. 216).

26"Así las cosas, el fraccionamiento del voto permite que cualquiera de los bloques pueda obtener el máximo número posible de puestos en la junta directiva, independientemente de la forma como estén distribuidos los bloques de capital" (Reyes, 2010, p. 217).

27Supra, estadio IV.

28"En las empresas cerradas o familiares hay un pensamiento empresarial generalizado de que nombrar miembros de junta independientes es ceder y por tanto perder el control en el direccionamiento y gobierno que debe tener la familia sobre la sociedad, fuera de ser un dañino modo de revelar a terceros ajenos a la familia información financiera y no financiera que siempre se ha creído debe permanecer al interior de los dueños de la compañía, toda vez que de una u otra manera puede ser la clave de sus negocios. Este pensamiento es tal vez el mito más duro de quebrantar y generalmente se presenta cuando han estado o están por encima de los intereses de la sociedad, los intereses de la familia o de algunos de sus miembros" (Confecámaras, p. 50).

29"Muchas veces, sino generalmente, los actos que los administradores realizan en beneficio de los accionistas controlantes y con detrimento patrimonial de la compañía tienen origen en órdenes impartidas por los mismos controlantes, especialmente cuando los administradores hacen parte del grupo de accionistas que controla a la sociedad o cuando tienen alguna relación con dicho grupo" (Confecámaras, p. 99).

Referencias

Francisco Reyes. (2011). "Es necesario continuar el proceso de modernización de las normas comerciales". Ámbito Jurídico. Recuperado de http://www.ambitojuridico.com/BancoConocimiento/N/noti-110328-09_(francisco_reyes_es_necesario_continuar_el_proceso_de_modernizacion_de_las_normas)/noti-110328-09_(francisco_reyes_es_necesario_continuar_el_proceso_de_modernizacion_de_las_normas).asp?Miga=1&CodSeccion=84 [ Links ]

Antunes, J. E. (2004). Liability of corporate groups, autonomy and control in parent-subsidiary relationships in US, German and EU law, an international and comparative perspective. Deventer: Kluwer Academic Publisher. [ Links ]

Arcila Salazar, C. A. (2010). Algunas consideraciones generales sobre la sociedad por acciones simplificada. En Reyes, Francisco (Coord.). Estudios sobre la sociedad por acciones simplificada (226-227). Bogotá: Universidad Externado de Colombia. [ Links ]

Cámara de Comercio de Bogotá. Guía colombiana de gobierno corporativo para sociedades cerradas y de familia. Recuperado de http://camara.ccb.org.co/documentos/4878_guiagobiernocorporativo1.pdf. [ Links ]

Cepal y CAF. (2009). Gobernanza corporativa y desarrollo de mercados de capitales en América Latina. Bogotá: Mayol Ediciones. [ Links ]

Confecámaras. Perspectivas legales del gobierno corporativo en Colombia. Recuperado de http://www.gobiernocorporativo.com.co/images/descargas/perspectivaslegales.pdf. [ Links ]

Gaitán Rozo, A. (2010). La SAS, una nueva alternativa para las empresas de familia. En: Reyes, Francisco (Coord.). Estudios sobre la sociedad por acciones simplificada (87). Bogotá: Universidad Externado de Colombia. [ Links ]

Gaviria Gutiérrez, E. (2004). Apuntes sobre el derecho de las sociedades. 2ª ed., Medellín: Señal Editora. [ Links ]

Martínez Neira, N. H. (2010). Cátedra de derecho contractual societario. Regulación comercial y bursátil de los actos y contratos societarios. Buenos Aires: Abeledo Perrot. [ Links ]

____. (2011). El Código de Comercio: 40 años después. Ámbito Jurídico. Recuperado de http://www.ambitojuridico.com/BancoConocimiento/N/noti-110207-02_(el_codigo_de_comercio_40_anos_despues)/noti-110207-02_(el_codigo_de_comercio_40_anos_despues).asp?Miga=&CodSeccion. [ Links ]

Narváez García, J. I. (2008). Teoría general de las sociedades. 10ª ed., Bogotá: Legis. [ Links ]

Neira Archila, L. C. (2006). Apuntaciones generales al derecho de sociedades. Bogotá: Temis. [ Links ]

Nieto Nieto, N. e Isaza Ramírez, E. (2010). Flexibilización societaria. Un acercamiento a la sociedad por acciones simplificada a partir de la intervención de la Superintendencia de Sociedades. Revista Facultad de Derecho y Ciencias Políticas, 40 (112), 74. [ Links ]

OEA. Informe Anual del Comité Jurídico Interamericano a la Asamblea General, 77º Período Ordinario de Sesiones (2 al 13 de agosto de 2010 - Río de Janeiro), Documento OEA/Ser. G CP/doc.4547/11 del 1º de marzo del 2011, p. 199. Recuperado de: http://www.oas.org/cji/INFOANUAL.CJI.2010.ESP.pdf. [ Links ]

Peña Nossa, L. (2009). De las sociedades comerciales. 5ª ed., Bogotá: Universidad de los Andes- Temis. [ Links ]

Puyo Vasco, R. (2010). Los diez grandes capítulos de la legislación de las sociedades comerciales en Colombia. En Reyes, Francisco (Coord.), Estudios sobre la sociedad por acciones simplificada (277). Bogotá: Universidad Externado de Colombia. [ Links ]

Reyes Villamizar, F. (2010). Las sociedades por acciones simplificadas. 2ª. ed., Bogotá: Legis. [ Links ]

____. (2011). Leyes modelo. Ámbito Jurídico. Recuperado de http://www.ambitojuridico.com/BancoConocimiento/N/noti-110517-18_(leyes_modelo)/noti-110517-18_(leyes_modelo).asp?print=1. [ Links ]

Sanín Bernal, I. (2010). La Ley SAS remoza las sociedades comerciales (y crea, también, nuevos retos). En Reyes, Francisco (Coord.). Estudios sobre la sociedad por acciones simplificada (47-48). Bogotá: Universidad Externado de Colombia. [ Links ]

Superintendencia de Sociedades, Confecámaras y Cámara de Comercio de Bogotá. Guía colombiana de gobierno corporativo para sociedades cerradas y de familia. Recuperado de http://camara.ccb.org.co/documentos/4878_guiagobiernocorporativo1.pdf. [ Links ]

Superintendencia de Sociedades, Oficio 220-018843 del 12 de abril de 2002. [ Links ]

--------. Oficio 220-24185 del 23 de mayo del 2002. [ Links ]

--------. Oficio 220-034669 del 18 de julio de 2002. [ Links ]

--------. Oficio 220-121561 del 2 de octubre del 2009. [ Links ]

Velásquez Restrepo, C. A. (2010). Orden Societario. 3ª ed., Medellín: Señal Editora. [ Links ]