Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkIntroducción

Según Villegas (citado po Valero, Ramírez & Moreno, 2010) el tributo es el pago que exige el Estado para la cobertura del gasto público, y la cultura tributaria para Valero et al (2010) significa el grupo de conocimientos y actitudes que permiten a los ciudadanos cumplir con el pago de su obligación fiscal, como un deber legítimamente identificado con su país.

El grupo de conocimientos referido al fortalecimiento de la cultura tributaria en el contribuyente, incluye la información, la formación y la concientización, como elementos para la razón de dicha responsabilidad (Valero et al., 2010). Y los valores que requiere la ética tributaria son la responsabilidad moral, la cooperación como un objetivo compartido, el compromiso para respetar el acuerdo del fondo público y la solidaridad con el lazo social (Valero et al., 2010).

Licona (2011) define como evasión fiscal a la acción consciente y premeditada, mediante la cual el contribuyente decide no cumplir con el pago de sus obligaciones contributivas fiscales de manera parcial o total. López (2014) destaca que en México la evasión fiscal se sitúa en un 20%; su estudio identifica que la evasión en Perú asciende al 34.7%, y esta repercute en detrimento de las necesidades básicas y el desarrollo de ese país, apuntando entre algunas de las causas que la provoca, la falta de conciencia tributaria y la tasa de contribución exageradamente elevada (López, 2014, pp. 255, 263 y 265).

Dado lo expuesto, ante el conocimiento del ciudadano en México sobre la importancia de su aportación al gasto público y los valores morales que para su efecto requiere la ética tributaria, se destaca la pregunta ¿por qué el contribuyente mexicano comete conscientemente evasión fiscal?

En la investigación de Benavides, Villa, Pérez del Peral, Venegas, & Colla (2013), que constó de 866 encuestas entre ciudadanos de la Ciudad de México, se detectó que cuando el contribuyente en México no percibe los beneficios derogados por su tributación, persiste una mayor tendencia a la evasión, así como una fuerte asociación entre esa tendencia y su auto justificación como evasor fiscal (Benavides, et al., 2013, pp. 18-30). Lo cual deja ver que el ciudadano mexicano, pudiera no estar pagando sus impuestos ante la sospecha de que se desvían los recursos, sin ser aplicados efectivamente al gasto público, justificando así la evasión fiscal que comete racionalmente.

Se denomina corrupción al vicio o alteración de algo. Es una acción que debilita la credibilidad en los gobiernos y, al ser un fenómeno masivo, se convierte en parte de la estructura social. Tal situación la ha venido adoptando la población mexicana, aunque con resistencia, porque existe gente arraigada a sus valores tradicionales que se opone a la corrupción, pero la presión que enfrentan para sostenerlos, se genera entre otras cosas por los bajos salarios y el ver que en apariencia así funciona el sistema en el país (Pérez, 2012, pp. 81-83).

Al incluir el factor de la credibilidad como motivador del cumplimiento fiscal, se presenta un nuevo rasgo con características subjetivas a la presente investigación, que obliga a la revisión del fenómeno desde el enfoque de la educación a través la historia de México, y su conexión con la gobernabilidad. Al respecto es posible destacar que desde la reminiscencia de la colonización y la posrevolución de 1910 en el país, el caciquismo duró más de treinta años, siendo alrededor del año 1970 cuando el sistema presidencialista continuó dominando un país escaso en educación, por medio de las organizaciones civiles y las clases gobernantes, al grado que el exceso de opresión paternalista y providencialista hizo entender a la población que la única manera de afrontar sus problemas era recurrir al «intermediario oficial del poder», en forma de súplica a la autoridad (González, 1975, pp. 46-144), lo que solo puede ser entendido como corrupción.

Frente a esta educación deformada del poder del Estado en la población, hacia adentro del núcleo familiar, los padres eran los principales encargados de traducir estos rasgos a los hijos y así a las generaciones subsecuentes. Y aunque es posible determinar que el mexicano es una persona abnegada, dada su capacidad voluntaria para sacrificarse y la afiliación que siempre ha demostrado al afrontar momentos difíciles en su historia (Pérez, 2012, pp. 81 83), es de reconocerse la dificultad que afrontaban los padres de familia en ese tiempo para decodificar este mensaje a los hijos y, además, conservar las normas de rectitud ciudadana.

En lo referente a la ética de la institución recaudatoria en México, el Servicio de Administración Tributaria (SAT), determinaba la responsabilidad de su gestión en resguardo a los valores adscritos al sector público, con la creación de comités y órganos oficiales con la finalidad de evitar la corrupción y toda irregularidad administrativa. El SAT aseguraba que ante los alcances económicos globales, se requeriría de prevención en la educación formativa de dirigentes y funcionarios gubernamentales para evitar la violación de valores éticos, pues solo con ello se lograría ganar la confianza y la credibilidad de parte de la ciudadanía hacia la autoridad (Servicio de Administración Tributaria -SAT-, 2005, pp. 134-136).

Bernal, Varela, & Guerra (2017), detectan la necesidad de una nueva cultura contributiva, donde se logre un cambio en el paradigma entre el poder público y los ciudadanos gobernados mediante el abandono de la actual costumbre apegada al hedonismo y la indiferencia, a cambio de una cultura ética promotora del bien común (Bernal et al., 2017, pp. 3-4).

No como obligación jurídica, sino como el acto moral ciudadano de contribuir al deber político y social en solidaridad con la población, los autores reconocen el retraso en ese esfuerzo, representado por la falta de confianza del contribuyente en México hacia las instituciones del Estado, convertido en una falta de fe soportada en parte por la desinformación y trámites tributarios complicados, lo que se ve acentuado porque el sistema administrativo del Estado ha optado más por la fiscalización que por la motivación en el contribuyente hacia su cumplimiento (Bernal et al., 2017, pp. 5-10).

Dado el período que determinan los autores (desde la conquista española) de un gobierno providencialista con poder controlador, se añadió el factor de evolución educativa que ha traído esta actitud histórica del gobierno en la población mexicana, al cuestionamiento original de evasión fiscal por razones conscientes que ha motivado este estudio. Donde además, los conceptos subjetivos adquiridos de los autores como causas de la evasión fiscal en México, tales como la credibilidad, la fe y la confianza, han determinado para esta investigación la siguiente pregunta ¿qué tanto esa nueva ética contributiva, donde las instancias recaudatorias buscan la concientización racional del bienestar social en el contribuyente mediante el regreso de su confianza en las instituciones, requiere de factores educacionales éticos heredados e incluso genéticos de sus ciudadanos?

Marco teórico

El mexicano pre y posrevolucionario vivió sus propios escenarios a nivel educativo, con estructuras familiares y político-sociales muy distintas a las que vive el ciudadano actual en el país. El desarrollo de la familia mexicana se ha determinado con base en su evolución de generación en generación, para lo cual ha dependido en gran parte de la guía que vienen dictando los padres, pero con la actual transición del mundo moderno al posmoderno, se han involucrado influencias de egocentrismo y nuevos modelos de familia, que han modificado tanto la convivencia como los valores tradicionales (Pérez, 2012, pp. 53-73).

La investigación de Ruiz (2014), que intentó capturar la evolución generacional de la familia en la Ciudad de México en el siglo XX, dejó de manifiesto que las familias nucleares criadas entre los años 60 y 70's de manera tradicional, vivieron una confusión ubicada entre los preceptos tradicionales y los adquiridos de la modernidad, mientras que las familias del tiempo actual, aparentemente con mayor apego a preceptos modernos más avanzados, viven dualmente sin adoptar por completo los nuevos elementos al sentirlos como una trasgresión a lo que les fue inculcado (Ruiz, 2014).

El estudio de Rabell & Murillo (2009) detectó que la familia en México ha pasado por una transición, del modelo de familia jerárquico que corresponde a las primeras décadas del siglo XX, hacia un modelo de familia relacional en la actualidad; el primero, que se distinguió por transmitir características biológicas, materiales y culturales de generación en generación, donde los hijos compartían normas y costumbres que deseaban conservar, pero la relacional, busca que cada uno de sus miembros alcance su realización individual como algo típico de la modernidad, olvidando el antiguo patrón de productividad para ser sustituido por el de consumo (Rabell & Murillo, 2009, pp. 295-303), con tendencia egocéntrica.

Las condiciones económicas y sociales actuales en Latinoamérica, han provocado que ambos padres de familia tengan que salir a trabajar, y con ello la aceptación de que la educación de los hijos ahora sea compartida por las guarderías infantiles, los medios masivos de comunicación e incluso la comunidad urbana en donde se vive (Blanco, Umayahara, & Reveco, 2004, pp. 13-14), aunque conservando la figura del padre como la imagen de autoridad en la familia y como su representante público ante la colectividad (Ariza & de Oliveira, 2009, pp. 267-269).

Los autores citados apuntan hacia un concepto de evolución formativa en México, que ha ido de los conceptos familiares tradicionales, hacia el modernismo y el posmodernismo, donde los padres ahora aceptan compartir la educación de sus hijos con las instituciones del gobierno, los medios e incluso la comunidad, en parte por su imposibilidad de apego a la crianza y en parte por la realización individual de sus hijos. Es un ejercicio que semeja la teoría evolucionista de la selección natural de Charles Darwin, donde la adaptabilidad de la familia ha provocado una mutación en la crianza de los hijos, originalmente a cargo de los padres, para ser delegada parcialmente a la sociedad. Con lo que se impone el análisis del origen biológico-genético de esta adaptación.

Francis Galton (citado en Moreno, 1995) inició su reflexión sobre cómo afecta la genética hereditaria en la conducta del ser humano, con base en las teorías de la selección natural de Charles Darwin, encontrando que ciertos rasgos de comportamiento se transmiten por medio de la familia, tales como capacidades cognitivas, conductas psicopatológicas y de la personalidad (Moreno, 1995, pp. 2-4).

Con base en las teorías desarrolladas por Carl Gustav Jung y Sigmund Freud, Léopold Szondi (citado en Giraldo, 1961) analizó el inconsciente familiar para explicar que por medio de represiones genéticas y conductuales familiares de sus antepasados, el individuo puede condicionar decisiones fundamentales en su vida a tal grado que esa presión le impondría el resultado de su existencia (Giraldo, 1961, pp. 163-168). Indicando la posibilidad de que la genética y conducta heredada del individuo, podría condicionar el resultado de su destino.

Francis Galton indagó científicamente sobre las características hereditarias en el comportamiento de las personas, en su incursión a una genética de la conducta, aunque la visión científica predominante en la conducta de las personas, se da como resultado de la interacción entre su herencia genética influenciada por el medio ambiente que les rodea (Oliva, 1997). El término eugenesia fue utilizado por Galton como el origen científico para manipular la mejora en los rasgos hereditarios de los seres humanos, declarando que estos rasgos permanecerían inmunes a las influencias del entorno; con esta racionalización el científico se planteaba una dicotomía opuesta entre la crianza y la naturaleza del ser humano (Castro, 2014, pp. 68-71). Es decir, negaba la adaptabilidad del individuo a su entorno dada la inmutable restricción genética heredada por sus antecesores.

Contrario a esa teoría, Jean Piaget (citado en Castorina, 1972) indicó que biológicamente una característica asociada a la inteligencia, es la capacidad de adaptación a situaciones nuevas (Castorina, 1972, p. 78). En apoyo a Piaget y a Castorina, García (2009), argumentó que aunque el conjunto de genes denominado como genotipo en el ser humano es heredado por vía celular de los progenitores -incluida la capacidad de relacionarse con los demás-, estos se van modificando a lo largo del tiempo con la interacción del medio ambiente (García, 2009, pp. 1-3), determinando que sí existe una mutación evolutiva en la adaptación.

En experimentos con gemelos, se ha encontrado que los rasgos conductuales más significativos provienen de su interacción al medio ambiente, a diferencia de su genética hereditaria, donde se registran efectos menores (Oliva, 1997, p. 9). Los estudios de genética hereditaria de Loehlin y Nichols (citados en Moreno, 1995) registraron escasa relación conductual en los sujetos analizados, así como la aceptación a las reglas y respeto a la autoridad (Moreno, 1995, pp. 5-6). Este último dato, indicando inherentemente una débil asociación genética de cometer delitos relacionados con la falta de ética por efectos hereditarios en el individuo, aumentando la importancia del análisis de dicha acción condicionada a factores como: la educación contextual, el medio ambiente y su libre albedrío.

García (2009) admite que el medio ambiente que vive el sujeto le influye en lo mental y en lo social, en el ambiente escolar y en la experiencia al interactuar con la conducta de los demás respectivamente (García, 2009, p. 3). Aún con los experimentos de las características heredadas vía genotípica de Francis Galton, todos estos descubrimientos descartan que se le reste libertad a la conducta autónoma de la persona, pues son solo tendencias o propensiones que no interfirieren en su sistema de creencias o valores (Moreno, 1995, p. 4).

En la teoría psicológica de Erikson (1993) sobre la madurez emocional del hombre, se destaca la parte en la que el autor reconoce cómo el conflicto del individuo entre su identidad y la confusión de su rol social, donde el adolescente pone a prueba los estatutos donde sitúa su confianza, busca mediante la adquisición de modelos la funcionalidad de su identidad grupal así como su emancipación, destacando la libertad de acción del individuo hacia su adolescencia.

Jean Piaget (1991) admite mediante estricta experimentación, que la maduración del sistema nervioso en el ser humano se encuentra entre los 12 y 15 años de edad, la misma que le permite adquirir los mecanismos primarios para el accionar consciente de sus capacidades, tanto materiales como sociales, asegurando que no existe ninguna de esas estructuras de manera innata en el ser humano, sino que son aprendidas (Piaget, 1991, pp. 146-187).

La teoría adquirida hasta el momento permite entender que dentro del siglo XX, las familias en México han experimentado una evolución formativa, donde los padres han delegado parte de la educación de sus hijos a terceras instancias sin parentesco, como una mutación recursiva hacia la adaptabilidad de los nuevos tiempos, y que existe una controversia entre las teorías que determinan el condicionamiento del resultado educativo, aunque con una tendencia conductual menormente soportada en rasgos genéticos que en los aprendidos por la familia y por el medio ambiente educacional del sujeto. Por lo tanto, a continuación se analizará en qué medida el individuo condicionado a ese medio educativo, guía sus decisiones ejerciendo su propia libertad.

Los investigadores Plomin, DeFries & McClearn (citados en Oliva, 1997), encontraron que a pesar de presentarse varios estadios genéticos y ambientales que pueden ser favorables o desfavorables en los individuos, estos pasan a un segundo lugar de importancia en las decisiones de la persona al crecer y pasar mayor tiempo fuera del seno familiar (Oliva, 1997, pp. 9-11). Para Rawls (2006) la descripción general de la libertad es aquella de la que goza una persona, para hacer tal cosa sin alguna restricción que se lo impida (Rawls, 2006, p. 193).

Según Jürgen Habermas (citado en Ramírez, 2015), dado que el desarrollo natural en el ser humano no requiere intervención de algún tipo, lo identifica como el responsable y autor de su propia vida (Ramírez, 2015, p. 168). Respecto a ese desarrollo individual, y a la pregunta inherente en el ser humano natural sobre el seguimiento de una vida recta, Sören Kierkegaard (citado en Habermas, 2002) explica que el ser consciente del humano es quien rinde cuentas del proyecto propio de su vida, que al saberse culpable de sus acciones, huye de sí mismo al negarse sin obtener éxito (Habermas, 2002, pp. 16-23).

En la reflexión de ese individuo (identificado por Kierkegaard) y la relación con su ambiente objetivo, para Nizama (2008) la época marcada por la posmodernidad identifica a una sociedad en donde imperan los antivalores, constituyéndose así en una sociedad antiética que acoge al individualismo y la deshumanización, que en su momento detrimentará en corrupción ejecutada mediante una conducta ausente de ética, producto de un grave trastorno espiritual (Nizama, 2008, pp. 202-203). La investigación realizada en la tesis doctoral de Martin Crowe (citada en McGee, López, & Yepes, 2010), encontró que existen tres elementos que involucran al individuo causante fiscal con en el tema de los impuestos: su relación con el Estado, con el resto de los contribuyentes y con Dios (McGee, 2010, p. 18).

Para Elster (1996), dentro de una sociedad civilizada, el hecho de que las personas cumplan sus compromisos con la sociedad depende de su propio interés racional y no de sus buenas intenciones, determinando que la redistribución del ingreso no obedece a la intención de los ricos por los pobres, sino al temor de que estos pobres sean capaces de atacarlos si no se les ayuda (Elster, 1996, pp. 59-61). El autor reflexiona que aun cuando se regala algo a un ser querido, el origen de la acción es egoísta al intentar cumplir la propia satisfacción, como mero ejercicio de rol social; de esa reflexión asume que estas acciones solo pueden ser desinteresadas cuando son ejecutadas sin que algún tercero las está observando (Elster, 1996, pp. 61-62).

Dado que para Elster (1996, la genética al sacrificio solo se encuentra en algunas especies animales, la justicia en los humanos dicta que una persona debe ejecutar determinada acción: 1) si la mayoría la está ejecutando, 2) si la persona se beneficia de que los demás lo hagan, y 3) si la persona se beneficia al no ejecutarla, todo esto como normas para evitar el ventajismo. Pero el cumplimiento del individuo a estas normas, solo existiría si hubiese para él una amenaza de sanción social, por lo que si esta sanción se internalizara en el individuo no sería requerida (Elster, 1996, pp. 82-83,118-120).

Al resumir los criterios objetivos y subjetivos de los autores al respecto de los conceptos de libertad y justicia en el ser humano, es posible determinar para esta investigación que existe una libertad natural en el ser humano que se intensifica en la medida de su emancipación a la familia paterna, y que de manera posmetafísica se auto restringe en función de su creencia divina, en lugar de sus conceptos de justicia, los cuales están mayormente determinados por coerción legal y social. Por ello, sería mayormente factible que un ciudadano cumpliera con sus atribuciones fiscales, en la medida en que el deber moral de hacerlo fuera una acción internalizada en su conciencia.

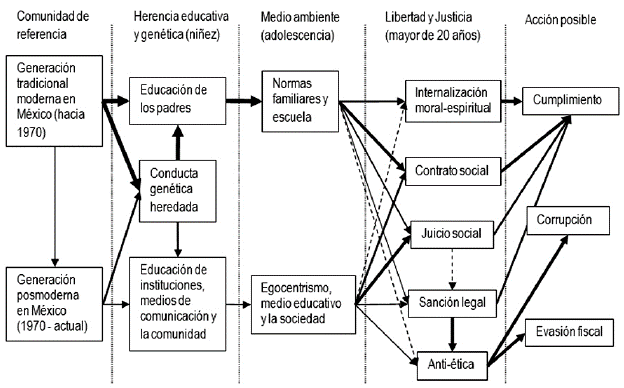

En la Gráfica 1, se esquematizan los estados cronológicos del sujeto con base en la teoría adquirida y sus relaciones con las posibles formas de acción que podría efectuar el ciudadano en México.

Fuente: Elaboración propia

Gráfica 1 Acciones posibles contribuyente moderno y posmoderno en México, según autores.

De la presente gráfica es posible apreciar dos diferentes formaciones generacionales en México, una de la cual precede la otra y de las cuales se pueden esperar distintas formas de acción en el cumplimiento de obligaciones fiscales, de acuerdo a los autores consultados. Los motivos racionales para tal acción pasan por una transición que inicia con la herencia genética y sobre todo educativa de cada generación, proveniente de diferentes fuentes, que a su vez repercute en su educación en la adolescencia. Finalmente, esto les otorga a los individuos de cada comunidad la pauta para ejercer sus criterios de justicia en plena libertad de acción.

A decir de las acciones que puede tomar el ciudadano, la ideal para el cumplimiento de sus obligaciones fiscales sería mediante su internalización moral-espiritual, y retomando a los autores, se puede apreciar que existe una propensión mayormente esperada que los individuos de la generación precedente (alrededor de 1970) demuestren un mayor apego al cumplimiento del contrato social, donde el contribuyente acepta adscribirse por voluntad propia a la voluntad general, para lograr su libertad civil y seguir siendo libre (Rousseau, 1998, pp. 19-26). La esperanza de tal adscripción es que el ciudadano tienda mayormente al cumplimiento de sus obligaciones fiscales que a su violación, aunque como lo describe la gráfica, no es totalmente seguro.

Para la comunidad actual denominada como posmoderna en México, se percibe una marcada tendencia encauzada hacia el condicionamiento de sus acciones mediante el "juicio social", entendido como el criterio que utilizan las personas para juzgar las razones de por qué se efectúa una acción (Elías, Mojica, Pardo, & Scappini, 1988, p. 119), lo cual les conlleva un riesgo, pues las vías de acción subsecuentes que se aprecian en el gráfico son débiles en casi todas las opciones posibles, lo que denota una confusión en el actuar del sujeto proveniente de ese grupo social, frente al cumplimiento de sus obligaciones como ciudadano. Esta investigación percibe una especial zona de oportunidad para el conocimiento de la situación que vive el ciudadano mexicano actual, ejecutando sus decisiones en cuestión de su responsabilidad fiscal.

Metodología

Al analizar la construcción de los rasgos genéticos y educacionales de los causantes en México de la ética contributiva, y dada la distinción entre una generación "tradicional moderna" hacia el año 1970, a diferencia de una "posmoderna" en la época actual en México que hacen los autores consultados, se propone la siguiente pregunta de investigación:

¿Existe una ética contributiva diferente entre el ciudadano mexicano mayor de 55 años del que se encuentra entre los 20 y 25 años de edad, con influencia en rasgos genéticos y educacionales?

Con base en los elementos adquiridos de la teoría construida, esta investigación decidió utilizar el modelo de desarrollo moral de Lawrence Kohlberg (citado en Barra, 1987), que plantea seis estadios que evolucionan en la vida del individuo como marco interpretativo de análisis, asegurando que dicho proceso moral no es un resultado inconsciente en el sujeto, sino producto de su juicio racional maduro basado en conceptos universales. La intención de Kohlberg se basa en la teoría de la justicia como virtud de la persona siguiendo a John Rawls, y en la tolerancia reciproca de libertad de Jean-Jacques Rousseau (Elorrieta-Grimalt, 2012, pp. 500), ambos conceptos (libertad y justicia) son identificados como elementos en la teoría construida que la presente investigación ha privilegiado.

El modelo de Kohlberg consta de tres niveles, los cuales se presentan de manera regular cronológica en el sujeto a lo largo de su vida: el preconvencional, el convencional y el postconvencional; para la presente investigación se espera utilizar solamente el segundo y el tercero, cuyos niveles únicamente pueden ser alcanzados por individuos mayores a los 20 años de edad (Kohlberg, 1984, p. 172). Así también porque sus contenidos miden los estadios donde el sujeto confirma su cumplimiento consciente de estatutos legales, su contribución a las instituciones sociales y a la sociedad (convencional), y sus valores relativos al contrato social, así como sus principios éticos a la dignidad y los derechos humanos (postconvencional) (Kohlberg, 1984, p. 173-176; Barra, 1987, pp. 12-14).

Con base en teorías como la de Simpson y la de Sichel (citados en Elorrieta-Grimalt, 2012), las cuales sostienen que la vida virtuosa fundamentada en reglas morales solo puede ser construida por comunidades también virtuosas (Elorrieta-Grimalt, 2012, p. 506), y siguiendo el precepto que aprovechó Kohlberg sobre que los conceptos de educación comunitaria proveen la educación individual, emulando el sistema de colectividad democrática y justa de vida en Israel denominado Kibbutz (Yánez-Canal et al., 2012, p. 83; Linde, 2009, p. 13), se efectuaron cinco sesiones de grupo focal, como ejercicio comunitario catalizador con influencia en lo individual, para extraer los datos de la investigación. Dos sesiones aplicadas en sujetos cuyas edades corresponden a la comunidad tradicional moderna (alrededor de 1970), y tres con sujetos de edades en los 20 años de edad, pertenecientes a la comunidad posmoderna actual.

Se decidió utilizar el grupo focal como instrumento de recolección cualitativa, dada la comprobación de su capacidad en estimular el desarrollo de las estructuras para el razonamiento moral cuando se realiza colectivamente, como el experimento de Blatt y Kohlberg (citado en Linde, 2009), donde se obtuvieron resultados mesurables de incremento en los niveles morales de los participantes del experimento en contraste al grupo de control establecido, pues subieron un nivel de estadio comprobable dentro del modelo propuesto, habiendo identificado la mezcla de diferentes niveles de estadio presentes en los estudiantes participantes previo a su realización (Linde, 2009, pp. 11-12).

Además de lo expuesto, se consideró la herramienta del grupo focal como ideal para el presente estudio, porque es un medio de investigación colectiva que permite la interacción plural de las percepciones individuales en los participantes, donde se pueden explorar sus experiencias y conocimientos sobre temas que se consideran tabús1 (Hamui-Sutton & Varela-Ruiz, 2013, p. 56), favoreciendo la introspección del tema que se investiga, como lo es la evasión fiscal.

Al igual que los experimentos de Kohlberg, esta investigación basó sus cuestionamientos planteando dilemas morales a sus entrevistados, donde los sujetos tuvieron que elegir entre el valor de la vida y el aspecto legal que se les presentó, analizando después la razón estructural del juicio moral ejecutado y no la especificidad de su pensamiento (Barra, 1987, p. 10), provocando que el enfoque cognitivo-evolutivo condicionara la acción de los individuos, supeditado por su grado de conocimiento respecto a esos principios universales y cómo estos modificaron sus estructuras durante el desarrollo de la dinámica (Barra, 1987, p. 8).

Para el ejercicio específico, se provocó una tensión intelectual en los sujetos, sin transmitirles valores éticos autodoctrinales para que fueran ellos mismos quienes alcanzaran niveles superiores de juicio moral en sus decisiones (Elorrieta-Grimalt, 2012, pp. 499-500), o en su defecto no lo lograran.

Las dos contradicciones que presentó el modelo de Kohlberg, consistentes por una parte en la evasión de contestar directamente de parte de algún sujeto participante del grupo enfocado (Elorrieta-Grimalt, 2012, pp. 503-506), y por otra parte en la inconsistencia de la interpretación de los datos recolectados (Yánez-Canal et al., 2012, p. 68), se evitaron por medio del uso de la observación corporal en congruencia con el argumento de los sujetos, como triangulación metodológica para la primera, y para la segunda con la proposición de dilemas reales no hipotéticos en el cuestionario de los grupos de enfoque, asegurando la consistencia interpretativa de los datos (Linde, 2009, pp. 15-16).

El experimento se realizó utilizando dos grupos dentro del estándar tradicional moderno (de 6 sujetos en promedio cada uno de ambos sexos), seleccionados sin aleatoriedad, con edades entre los 50 y 65 años de edad (G1 y G2), y los otros tres dentro del estándar posmoderno (de 9 sujetos en promedio c/u) de ambos sexos, seleccionados sin aleatoriedad con edades de entre 20 años (G3 G4 y G5). Cada sujeto del grupo contestó primero un cuestionario (X1) donde se ubicó su grado de nivel moral individual (012345), para luego participar en su respectiva sesión de grupo enfocado, donde se expuso un dilema relatado que se construyó con los elementos de la teoría como estímulo (X2); finalmente fue evaluada su discusión grupal e individual, para detectar la estabilidad o diferencia de nivel moral que se hubiera presentado en cada persona (06,7,8,9,10), así como su contrastación entre grupos. El diseño experimental fue el siguiente:

G1 X1 01 X2 06

G2 X1 02 X2 07

G3 X1 03 X2 08

G4 X1 04 X2 09

G5 X1 05 X2 010

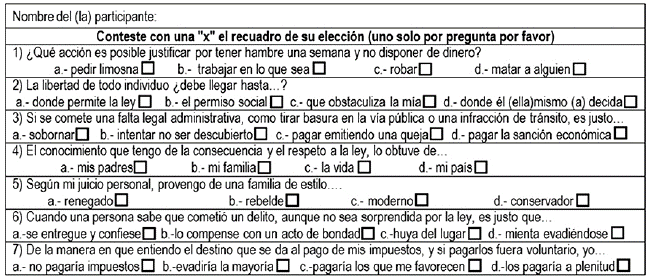

El motivo de la investigación revelado a los participantes fue que se estaba indagando sobre la actitud ciudadana, y dado el valor de la comparación directa de los resultados entre comunidades analizadas, se privilegió la estructuración de la aplicación de los mismas preguntas para los cinco grupos participantes, con la redacción que aparece en la Tabla 1 como dilemas morales reales y sus reactivos:

Tabla 1.Material utilizado como dilema moral y reactivos para los grupos de enfoque.

| Redacción dilemas morales (dos casos): Primer caso: Ana María es madre soltera de 42 años y con dos hijos de 7 y 11 años respectivamente. Al no tener dinero para alimentar a sus hijos, entró a un Walmart de la Ciudad de México y escondió en su bolsa dos paquetes de carne y uno de camarones para darles de comer, pero al percatarse de que fue descubierta, dejó los paquetes en el área de cajas e intentó salir, pero fue detenida y confrontada con la acción que intentaba cometer, por lo que al no contar con la fianza de 27 mil pesos, tuvo que cumplir una condena de seis meses en prisión. Ella contaba ya con un antecedente similar ocurrido en un Oxxo (tienda de la esquina), donde intentó robar un chocolate y gelatinas, por lo que igualmente paso un año y ocho meses en prisión (El Siglo de Torreón, 2014). Segundo caso: El ucraniano Román Ostriakov de 31 años, es un indigente que entró a un supermercado en Génova Italia. Se aproximó a la caja pretendiendo pagar solamente un paquete de pan, mientras que había escondido un trozo de queso y unas salchichas en su ropa, pero al ser denunciado por un cliente, fue detenido y el tribunal de primer grado lo sentenció a seis meses en prisión, aunque obtuvo libertad condicional a cambio de una multa equivalente a 2,000 pesos mexicanos. Confesó que este era uno de tantos robos que ya había ejecutado de la misma manera para poder comer. Cuando el caso fue difundido en las redes sociales, las opiniones apuntaron que "el actuar en estado de necesidad no debería constituir delito"(Gómez, 2016); luego de 5 años del incidente, el tribunal supremo de Italia ha resuelto que el robar alientos en pocas cantidades para evitar el hambre no es delito, absolviendo la acción que cometió Ostriakov (BBC Mundo, 2016). | |

| Categoría de análisis | Reactivos utilizados en los grupos de enfoque |

| Juicio social | ¿Qué opina usted de ambos casos? |

| Contrato social | ¿Qué tanto los casos expuestos obedecen al juicio de la |

| mayoría? | |

| Sanción legal | ¿Hay justicia en las sanciones establecidas? |

| Origen educativo | ¿De dónde surgió la decisión que usted ha determinado |

| para estos casos? | |

| Referencia genética | ¿Algún miembro de su familia hubiera decidido igual que |

| usted sobre estos casos? | |

| Internalización moral- | ¿Quién debe encargarse de afrontar que alguien tenga |

| espiritual | hambre? |

| Ética vs Anti-ética | ¿Pagar impuestos ayuda en la eliminación del hambre en el |

| pueblo? | |

Fuente: Elaboración propia.

Previo a la mecánica de cada grupo focal, se aplicó el cuestionario de la Tabla 2 a cada sujeto participante, con el fin de ubicar el nivel moral que ostentaba de manera individual antes de su participación en grupo. Se incluyeron siete preguntas que suman la calificación de cada sujeto, compuesta por: 1) el juicio social, 2) el contrato social, 3) la sanción legal, 4) el origen educativo, 5) la referencia genética, 6) la internalización moral-espiritual, y 7) la ética vs anti ética. Cada pregunta admitió cuatro respuestas con valor de 0.25 a 1.00 cada una, que calificaron el nivel moral del participante en cuatro estadios, del menor al mayor.

Resultados

Siguiendo el patrón establecido en el modelo de Kohlberg (1984), esta investigación construyó una escala que agrupó en tres niveles la calificación obtenida de cada sujeto participante, tanto al ser sometido al cuestionario, como en su participación en grupo enfocado correspondiente. Los rangos en escala obtenidos fueron: Nivel 1 (preconvencional), 0.25-0.49; Nivel 2 (convencional), 0.50-0.74; y Nivel 3 (postconvencional), 0.75-1.00. Tal como se supuso previamente, ningún sujeto calificó dentro del nivel preconvencional al responder el cuestionario individualmente, por lo que se constató que todos los sujetos ostentaron un nivel aceptable, dentro de los criterios requeridos para el cumplimiento de las normas sociales y legales en México.

Después de la aplicación del cuestionario, la gran mayoría de los sujetos de los cinco grupos participantes calificó dentro del Nivel 3. Pero después del ejercicio del grupo enfocado, el 28% los participantes en los grupos tradicional moderno que habían calificado en Nivel 2, subió su calificación a Nivel 3 al interactuar con sus similares. Mientras que después del mismo ejercicio, ningún participante de los grupos posmodernos subió su nivel. Por el contrario, el 97% bajó un nivel completo o su evaluación dentro del mismo nivel.

El resultado de los grupos tradicional moderno, confirmó el que obtuvieron en su experimento Blatt y Kohlberg (citado en Linde, 2009), donde los participantes aumentaron un nivel mesurable en sus niveles de moralidad, dado el intercambio colectivo suscitado a raíz del ejercicio de grupo enfocado. Pero ocurrió el efecto contrario en los grupos posmodernos, donde la gran mayoría de los participantes, no solo registró un decremento en el desempeño de sus decisiones morales con respecto al resultado de sus respuestas del cuestionario individual, sino que algunos de ellos bajaron incluso un nivel completo.

El resultado explicado, confirmó que aunque individualmente los sujetos participantes de la generación posmoderna pudieron haber tenido originalmente una sólida convicción ética, que les indicara contribuir con la ciudadanía, esta fue disminuida cuando participaron entre otros ciudadanos de su misma edad. Resultado opuesto al que se obtuvo con los participantes del grupo tradicional moderno, cuando el interactuar entre sí, les sirvió para reforzar su compromiso ético contributivo con la ciudadanía.

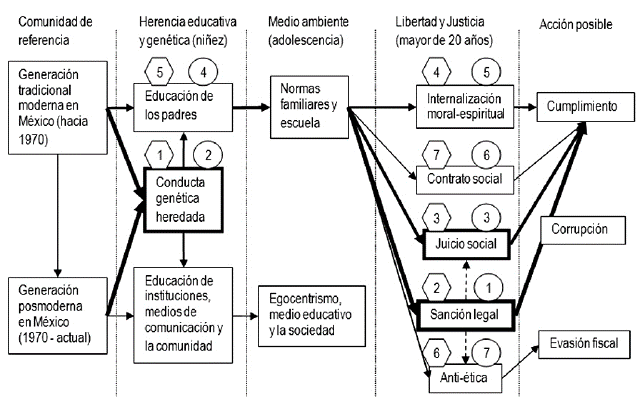

La asimilación de los datos de la presente investigación. mediante una esquematización similar a los estados cronológicos del sujeto, con base en los resultados obtenidos y sus relaciones con las formas de acción que efectuarían los sujetos de la muestra de estudio, se presenta en la Gráfica 2.

Fuente: Elaboración propia

Gráfica 2. Acciones del contribuyente moderno y posmoderno según la muestra de estudio.

Los números dentro de las figuras hexagonales de la Grafica No.2, representan los puntajes de mayor a menor medida, en la influencia que registraron los sujetos representantes de la generación tradicional moderna, mientras que los de las figuras en círculos, pertenecen a los representantes de la generación posmoderna; el número 1 indica la mayor influencia y el 7 la menor. Es muy evidente que para los sujetos tradicionales modernos, la influencia más importante en su comportamiento ético-ciudadano está representada por la genética heredada, pero el siguiente nivel que condiciona su accionar se encuentra supeditado a la sanción legal. Los aspectos intermedios de educación y normas, tanto educativas como familiares, son menos importantes para ellos, pues el siguiente nivel de importancia lo ubican en el juicio social. Al asociar estas decisiones, es posible deducir que para este grupo social la conducta heredada de los padres resulta su primera gran influencia ética, pero en su libertad de acción, deciden modificar fuertemente los aspectos educativos y formativos incluso familiares, con el objetivo pragmático de conocer y respetar la sanción legal, tomando en cuenta su exposición al juicio social que tendrían sus decisiones.

Para el caso de la generación posmoderna, la influencia se encuentra invertida. En primera instancia un alto grado de pragmatismo determina sus acciones, antes de dar seguimiento al comportamiento heredado de los progenitores. Igualmente dicho accionar se encuentra sujeto al juicio social al que se encuentran expuestos.

En ninguno de los dos grupos representativos (tradicional moderno y posmoderno), se encontró algún dato que indicara la propensión al incumplimiento fiscal o la corrupción, pero como puede visualizarse en la Gráfica No.2 con datos de la investigación, a diferencia de la que proviene de autores (Gráfica No.1), hay una sólida distancia de las decisiones de parte de las dos generaciones, con respecto a la formación que promueven las instituciones y los medios de comunicación. Esto contraviene al planteamiento del esfuerzo que propone el Servicio de Administración Tributaria -SAT- (2005), al implementar la instalación de comités y órganos oficiales con la finalidad de evitar la corrupción y toda irregularidad administrativa, para lograr ganar la confianza por parte de la ciudadanía, cuando según los resultados de la presente investigación, el ciudadano no se apoya en las instituciones para su accionar ético contributivo.

Conclusiones

Con base en los resultados obtenidos, la presente investigación encuentra que existe diferencia en el comportamiento ético contributivo entre los ciudadanos mexicanos mayores de 55 años de edad y los que se encuentran entre el rango de los 20 y 25 años. Con origen principalmente establecido en la conducta genética heredada y luego en la sanción legal que representa su incumplimiento, para la generación tradicional moderna (mayores de 55 años), mientras que procede con origen establecido por las mismas características pero invertidas para la generación posmoderna (entre 20 y 25 años); primero por lo que representa la sanción legal y después influenciado por la conducta genética heredada de su familia.

Este resultado determina en la generación posmoderna una mayor influencia pragmática para sus decisiones en el cumplimiento ético contributivo. Se encontró también una similitud en ambas generaciones, de desinterés en aspectos de origen educativo institucional en México, así como los medios de comunicación. Esto último como factor indicativo de que los esfuerzos que realiza el Servicio de Administración Tributaria -SAT- (2005) en la concientización ciudadana para lograr su compromiso en la contribución fiscal, pueden resultar ineficaces.

Al sintetizar los datos encontrados en el presente estudio, es posible determinar que el ciudadano mexicano tenía como base introspectiva de su ética contributiva a la conducta genética heredada de su familia, la misma que ha ido trasladándose hacia un segundo plano, para dejar dicha decisión supeditada al aspecto pragmático externo de la sanción legal que representa, sin llegar a considerar la evasión fiscal para enfrentarla.

A partir del experimento de los grupos de enfoque realizados, es posible afirmar que la conducta individual del ciudadano posmoderno muestra una tendencia a modificar su actitud conservadora, hacia una que demerita en grado su cumplimiento ético contributivo en comunidad, principalmente bajo el razonamiento de que las leyes fiscales se cumplen y ayudan solamente al ciudadano en los países desarrollados, resultado que se invierte en los que se encuentran en desarrollo, donde se encuentra México.

Esta investigación asume mediante los resultados obtenidos, que el esfuerzo del SAT en México, requerirá de informar los resultados positivos reales consistentes que le presenten a la ciudadanía el progreso materializado de su contribución, para esperar que el ciudadano de la siguiente generación (20 años más), reciba el comportamiento ético contributivo heredado de la presente generación, sin tener como base de su decisión a la sanción legal que le representaría su evasión