Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

Introducción

El derecho de compensación en el sistema financiero se enmarca como uno de los mecanismos existentes para proteger el ahorro en el Perú. En efecto, brinda una prerrogativa a las empresas del sistema financiero con el fin de que recuperen los montos adeudados de sus clientes con los activos del deudor que mantengan en su poder. De esa forma, se facilita la cobranza de las acreencias y, por tanto, disminuye el riesgo de quiebra de las entidades financieras. En ese sentido, se considera que el derecho de compensación forma parte integrante de diversos mecanismos destinados a la atenuación de los riesgos para el ahorrista.

No obstante, a fin de fijar límites en la aplicación del derecho de compensación, en el mes de mayo de 2017 a través de la Casación N° 11823-2015-Lima1, la Corte Suprema de Justicia de la República del Perú dispuso la inembargabilidad de las remuneraciones depositadas en una cuenta de ahorros sueldo. El sustento empleado fue lo señalado por el inciso 6 del artículo 648 del Código Procesal Civil, el cual dispone que las remuneraciones resultan inembargables hasta el monto de 5 Unidades de Referencia Procesal (en adelante, URP)2 3.

La referida sentencia se encuentra focalizada en un caso concreto respecto de la cual no se ha determinado que, al amparo del artículo 22 del Texto Único Ordenado de la Ley Orgánica del Poder Judicial, aprobada por Decreto Supremo No 017-93-JUS, fije un criterio de obligatorio cumplimiento, en todas las instancias judiciales. En ese sentido, carece de carácter vinculante para las instituciones del sistema financiero ajenas al procedimiento que ha dilucidado tal sentencia. Sin embargo, la referida casación constituye un hito que se suma a una lista de interpretaciones y precisiones de los alcances del derecho de compensación.

Es preciso indicar que la aplicación de este derecho por parte de las instituciones de intermediación financiera no ha resultado pacífica, máxime cuando la Autoridad de Consumo (Indecopi), el regulador financiero (SBS) y la Corte Suprema del Perú han tenido un enfoque diferenciado en torno al mencionado derecho. El problema que surge de ello es que los consumidores financieros no tienen claridad con relación a la aplicación de esta institución jurídica del derecho.

Por lo expuesto, el objetivo del presente artículo es analizar la compensación bancaria a fin de determinar si esta puede ser considerada lesiva para los derechos de los consumidores financieros. Asimismo, como objetivo específico se busca entender la lógica del derecho de compensación, así como los criterios que subyacen a su aplicación. Para lo último, se analizará la manera como los hitos que se han presentado en el tiempo, especialmente a consecuencia del diferente enfoque institucional que existe entre la SBS e Indecopi.

Presupuestos del derecho de compensación

El artículo 87° de la Constitución Política del Perú establece que el Estado fomenta y garantiza el ahorro4. En esa línea, el artículo 2° de la Ley General del Sistema Financiero, del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros (en adelante, La Ley General), dispone que la normatividad vigente debe propender al funcionamiento de un sistema financiero sólido y confiable, que contribuya al desarrollo nacional5.

¿Cómo garantizar la solidez del sistema financiero? Son diversos los mecanismos contemplados por la normatividad vigente6, siendo el denominado derecho de compensación7 uno de los que impacta a los clientes. En ese sentido, según lo dispuesto por el numeral 11 del artículo 132 de la Ley General, el derecho de compensación procura la atenuación de los riesgos para el ahorrista a través de la compensación que realizan las empresas del sistema financiero entre sus acreencias y los activos del deudor que mantenga en su poder, hasta por el monto de aquellas, devolviendo a la masa del deudor el exceso resultante, si lo hubiere. La compensación permite el mejor funcionamiento del sistema financiero en la medida que constituye una prerrogativa para facilitar la recuperación de las acreencias de los deudores.

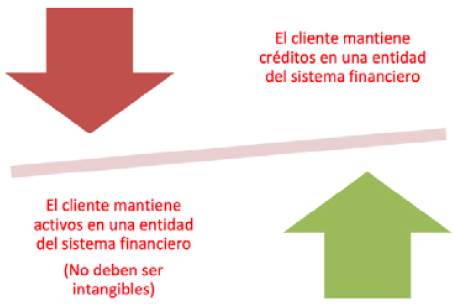

Para entender a cabalidad en qué consiste el derecho de compensación, es preciso fijar tres (03) elementos: presupuestos, eventualidad y consecuencia.

Presupuestos:

El primer presupuesto es que el cliente mantenga créditos en una entidad del sistema financiero. Según el numeral 2 del Capítulo 1 "Conceptos y principios para la evaluación y clasificación del deudor" del Reglamento para la Evaluación y Clasificación del Deudor y la Exigencia de Provisiones, aprobado por Resolución SBS N° 11356-2008 y sus modificatorias (en adelante, el Reglamento), estas acreencias pueden ser de dos (02) tipos:

Créditos directos: representa los financiamientos que, bajo cualquier modalidad, las empresas del sistema financiero otorguen a sus clientes, originando a cargo de éstos la obligación de entregar una suma de dinero determinada, en uno o varios actos, comprendiendo incluso las obligaciones derivadas de refinanciaciones y reestructuraciones de créditos o deudas existentes.

Créditos indirectos o créditos contingentes: Representan los avales, las cartas de fianza, las aceptaciones bancarias, las cartas de crédito, los créditos aprobados no desembolsados y las líneas de crédito no utilizadas, otorgados por las empresas del sistema financiero.

El segundo presupuesto es que el cliente mantenga activos en la misma entidad del sistema financiero en la que ha contratado el crédito.

Ahora bien, ¿a qué activos se refiere la norma? Para responder se debe recordar que el derecho de compensación está regulado como un mecanismo de protección del ahorro. Por lo tanto resulta pertinente, con arreglo a lo dispuesto por el artículo 131 de la Ley General, referir que el ahorro está constituido por el conjunto de las imposiciones de dinero que, bajo cualquier modalidad, realizan las personas naturales y jurídicas del país o del exterior, en las empresas del sistema financiero. Esto incluye los depósitos y la adquisición de instrumentos representativos de deuda emitidos por tales empresas.

En línea con ello, ejemplo de activos son: Cuentas de ahorro, Cuentas corrientes, Cuentas a plazo, Depósitos de CTS, Certificados de depósitos, Depósitos en garantía, etc.

Ahora bien, conforme aclara la autora Benites el activo no debe ser legalmente intangible. Será intangible, por ejemplo, el activo aquel que, a través de una ley, se le ha otorgado expresamente dicho carácter, como es el caso de los depósitos de Compensación por Tiempos de Servicios (CTS), que en Perú son intangibles e inembargables (Benites, 2019, pág. 336). También, serán intangibles los activos contractualmente declarados como tales, que son todos aquellos que, a través de un acuerdo de voluntades, las partes le atribuyen intangibilidad a ciertos bienes por su conveniencia.

En una misma entidad del sistema financiero, el cliente mantiene:

Eventualidad

La eventualidad es que el cliente incurre en incumplimiento o mora en el pago de sus acreencias. Para poder saber si un cliente incurre en incumplimiento, es preciso revisar los numerales 2, 3 y 4 del Capítulo II "Categorías de clasificación crediticia del deudor de la cartera de créditos" del Reglamento, en el cual encontraremos que los clientes son clasificados en función de su grado de cumplimiento oportuno en el pago de los créditos, lo cual varía según el tipo de crédito otorgado, conforme se detalla a continuación:

Tabla 1 Configuración del atraso en pagos por tipo de créditos.

| Categorías de clasificación | Créditos gran empresa | Créditos de consumo | Hipotecarios |

| Normal | Pago puntual y análisis financiero. | Pago puntual o atraso máximo de 8 días calendario | Pago puntual o atraso máximo de 30 días calendarios. |

| Problema potencial | Atrasos hasta 60 días y análisis financiero. | Atrasos en el pago de entre 9 a 30 días calendarios. | Atrasos en el pago de entre 31 a 60 días calendarios. |

| Deficiente | Atrasos entre 61 y 120 días y análisis financiero. | Atrasos en el pago de entre 31 a 60 días calendarios. | Atrasos en el pago de entre 61 a 120 días calendarios. |

| Dudoso | Atrasos entre 121 y 365 días y análisis financiero. | Atrasos en el pago de entre 61 a 120 días calendarios. | Atrasos en el pago de entre 121 a 365 días calendarios. |

| Pérdida | Atrasos de más de 365 días y análisis financiero. | Atrasos en el pago de más de 120 días calendarios. | Atrasos en el pago de más de 365 días calendarios. |

Fuente: Elaboración propia.

Un punto importante es que la Ley General no exige un número de días significativo de atraso para que se viabilice la aplicación del derecho de compensación. Por lo tanto, una vez que existe atraso, independientemente del número de días en que se exceda la fecha oportuna de pago, las empresas del sistema financiero pueden aplicar la compensación. Es su potestad decidir en qué momento emplean dicho derecho.

Consecuencia:

En línea con lo señalado en el acápite anterior, las empresas pueden o no ejercer el derecho de compensación. Por tanto, para hablar del mismo, evidentemente, debemos tener como base que la entidad del sistema financiero ha decidido ejercer su facultad o prerrogativa de cobrarse las deudas impagas directamente de los activos del deudor.

Conforme señala la autora colombiana Rincón, quien analiza las características del derecho de compensación en la legislación colombiana, si en el desarrollo de los contratos de depósito o cuenta de ahorro surge la obligación para el titular de pagar otros productos o servicios prestados por la misma entidad financiera, se viabiliza la procedencia de la compensación como modo de extinguir las obligaciones (Rincón, 2020, pág. 297).

La consecuencia por lo tanto es que los activos del deudor son objeto del derecho de compensación para el pago de las acreencias cuyo pago ha sido incumplido.

Ahora bien, la lógica del derecho de compensación es la siguiente: (i) De acuerdo con lo dispuesto por el artículo 2 de Ley General, un objetivo principal de esta norma es propender por un sistema financiero sólido, lo cual implica que las entidades del sistema financiero gocen de una solidez que beneficie a sus depositantes, en la medida que no estarán afectos a un riesgo de quiebra de la empresa en la que realizan sus ahorros; (ii) En ese sentido, la cobranza que realiza una entidad del sistema financiero a sus clientes deudores contribuye a preservar su solidez, toda vez que le permite recuperar sus acreencias y, consecuentemente, contar con mayores activos para hacer frente a sus obligaciones; (iii) Por lo tanto, la recuperación de las acreencias de sus clientes deudores, impacta favorablemente en la solidez de las empresas de intermediación financiera, lo cual, a su vez, implica la atenuación de los riesgos para sus ahorristas.

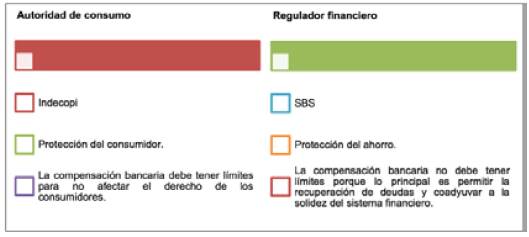

No obstante lo señalado, los presupuestos revisados tienen una diferente interpretación dependiendo de la autoridad que, en el marco del esquema de control del sistema financiero en aspectos que recaen en el consumidor financiero, analiza el concepto de compensación bancaria. Conforme señala Vodanovic, en el Perú operan cuatro autoridades supervisoras en los mercados financieros: la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS), la Superintendencia del Mercado de Valores (SMV), el Banco Central de Reserva (BCR) y el Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual (INDECOPI) (Vodanovic, 2012, pág. 44).

En ese sentido, en el Perú existe una intersección al definirse las responsabilidades de las instituciones gubernamentales que controlan el sistema financiero peruano en aspectos que recaen en el consumidor financiero, conforme se detalla en el cuadro siguiente:

Específicamente, la sucesión de interpretaciones en torno a los alcances de la compensación bancaria se suscita en el presupuesto que precisa que no serán objeto de compensación los activos legal o contractualmente declarados intangibles o excluidos de este derecho. En el acápite siguiente revisaremos los cambios de posición a este respecto.

Hitos de la interpretación de los alcances del derecho de compensación

Por un lado, con arreglo a lo dispuesto por el artículo 2 del Título Preliminar del Código de Protección y Defensa del Consumidor8, concordante con el artículo 135 del referido cuerpo normativo9, el Instituto Nacional de Defensa de Competencia y Protección de la Propiedad Intelectual (Indecopi) vela por la defensa de los consumidores en el Perú, incluido evidentemente el consumidor financiero. Por otro lado, con arreglo a lo dispuesto por el artículo 2 de la Ley General, la SBS vela por la solidez del sistema financiero, y, de forma paralela, con arreglo a lo dispuesto por el artículo 3 del Reglamento de Gestión de Conducta de Mercado del Sistema Financiero, aprobado por Resolución SBS N° 3274-2017 y sus modificatorias, por la transparencia que debe existir en el mercado de los productos y servicios financieros10. En ese sentido, es perfectamente comprensible que los diferentes mandatos institucionales incidan en una diferente apreciación de derechos que afectan a las instituciones del sistema financiero y a los consumidores financieros a la vez.

En ese sentido, a continuación, detallaremos los hitos en los cuales se evidencia perfectamente la diferente interpretación que subyace a la aplicación del derecho de compensación:

Hito 1 (09.12.1996)

El derecho de compensación se encuentra regulado desde diciembre de 1996, cuando se emitió Ley General. Este artículo establece textualmente:

Artículo 132°.- Formas de atenuar los riesgos para el ahorrista.

En aplicación del artículo 87° de la Constitución Política, son formas mediante las cuales se procura, adicionalmente, la atenuación de los riesgos para el ahorrista: [...] 11. El derecho de compensación de las empresas entre sus acreencias y los activos del deudor que mantenga en su poder, hasta por el monto de aquellas, devolviendo a la masa del deudor el exceso resultante, si hubiere. No serán objeto de compensación los activos legal o contractualmente declarados intangibles o excluidos de este derecho. (Énfasis añadido).

Para Merino, el derecho de compensación que esta ley recoge expresamente no es sino una solución práctica a una realidad que se produce. Y es que, quien mantiene obligaciones con una empresa del sistema financiero, mantiene también en ella algunos depósitos, por lo que si existen obligaciones que se encuentran en situación de vencidas resulta apropiado que tales bienes que se encuentran en poder de la empresa sean aplicados a la cancelación de estas obligaciones (Merino, 1997).

Cabe mencionar además que mediante Oficio N° 34376-2009-SBS, la Superintendencia de Banca y Seguros concluyó que las remuneraciones o pensiones percibidas por los trabajadores, cesantes y jubilados según corresponda, pierden dicho carácter al momento de transferirse a una cuenta bancaria, pasando a convertirse en un depósito irregular como los demás existentes en la empresa depositaria (cuentas corrientes, cuentas de ahorro, etc), los cuales no son bienes inembargables, sino que se encuentran expuestos al eventual ejercicio del derecho de compensación.

Hito 2 (29.01.2010)

El Indecopi emitió la Resolución N° 0199-2010/SC2-INDECOPI de fecha 29 de enero de 2010, en el marco de la denuncia efectuada por la señora María Aurora Gonzáles Espinoza contra el Banco de Crédito del Perú y Soluciones en Procesamiento S.A., por infracción del artículo 8° de la Norma sobre Protección al Consumidor, aprobada por Decreto Legislativo N° 716, vigente en aquél entonces11.

La referida resolución trajo a colación que el artículo 648 del Código Procesal Civil establece cuáles son los bienes calificados como inembargables, incluyendo a las remuneraciones, cuando no exceden las 5 URP siendo el exceso embargable hasta una tercera parte12.

En ese sentido, aplicando un análisis sistemático de las normas, Indecopi llegó a la conclusión que es posible afirmar que el derecho de compensación no procede ante bienes inembargables, en particular, respecto de las remuneraciones con las limitaciones que la Ley establece.

No fueron pocas las críticas que recayeron en esta Resolución. Vodanovic (2011) hizo hincapié en que el problema se suscitaba en la diferente finalidad de las autoridades. Así, mientras Indecopi es el encargado de proteger al consumidor para que no se vea afectado en sus intereses individuales; la SBS tiene por función cuidar la estabilidad del sistema financiero.

Por su parte Ezcurra (2011, pág. 56) refirió que el criterio de Indecopi restaba funcionalidad y eficacia al derecho de compensación como mecanismo para mitigar los riesgos del ahorrista contenido en la Ley de Banca. Asimismo, refirió que las limitaciones impuestas a través de su interpretación crean una barrera de acceso al mercado financiero para los consumidores/trabajadores que precisamente se busca proteger, toda vez que las empresas del sistema financiero tenían menos incentivos para prestar dinero a personas con ingresos menores a 5 URP. En ese sentido, en lugar de protegerlos, los terminaba perjudicando.

Hito 3 (15.12.2011)

Indecopi emitió la Resolución 3448-2011/SC2-INDECOPI, a través de la cual negó que el Scotiabank Perú S.A.A. hubiera realizado descuentos indebidos en la cuenta de haberes de la denunciante, toda vez que la denunciante autorizó al Banco a cobrar su deuda de la mencionada cuenta.

De esta manera validó la posibilidad de efectuar el derecho de compensación, siempre y cuando haya sido aceptada libre y voluntariamente por los consumidores. En ese sentido, en el punto 30 (página 8/14) la referida resolución recomendó al regulador financiero (SBS) que en el futuro los pactos de compensación no formen parte de las condiciones redactadas previa y unilateralmente por el proveedor (las entidades bancarias) sino que los formatos utilizados por éstas consignen casilleros para marcar en los cuales el consumidor puede elegir una condición u otra, es decir, si acepta o no la compensación.

Evidentemente, esta nueva posición de la Autoridad de Consumo se alinea a la posición del Regulador Financiero, en una clara señal de que la compensación no es lesiva para el consumidor financiero sino todo lo contrario. En efecto, con la compensación se afecta el depósito de un cliente individualizado a fin de salvaguardar la solidez financiera que resulta una garantía para el resto de los clientes de una institución financiera.

La Resolución 3448-2011/SC2 fue recibida como una autocorrección de los alcances de la Resolución N° 0199-2010/SC2-INDECOPI. En efecto, la nueva resolución no afectaba el derecho de compensación, únicamente incidía en la necesidad de reducir la asimetría informativa del consumidor financiero en torno a que conozca de antemano esta prerrogativa de las instituciones financieras. En la tabla N° 2 se detallan las características principales de ambas posiciones:

Tabla 2 Características principales de las posiciones formuladas por la Autoridad de Consumo:

| N° | Resolución N° 0199-2010/SC2-INDECOPI | Resolución 3448-2011/SC2-INDECOPI |

| 1 | El derecho de compensación no procede respecto a los bienes inembargables, en particular, respecto de las remuneraciones con las limitaciones que la Ley establece. | El derecho de compensación que procede carece de limitantes, siempre y cuando haya sido aceptada libre y voluntariamente por los consumidores |

| 2 | Se protege al consumidor financiero limitando los alcances del derecho de compensación. | Se protege al consumidor financiero brindándole más información con relación a los alcances de su aplicación. |

Hito 4 (04.05.2017)

La Corte Suprema emite la Casación N° 11823-2015-Lima, en la cual se resalta la importancia de proteger las remuneraciones:

En la medida que la remuneración que percibe el trabajador le sirve de sustento no solamente a él sino también a su familia y que tiene naturaleza alimentaria, ha merecido especial protección, a nivel constitución, confiriéndosele la calidad de "irrenunciable", gozando de un derecho de prioridad sobre cualquier otra obligación del empleador, esto es, tiene primer orden de prioridad en la jerarquía de acreedores del empleador(sic)13.

Asimismo, en el texto de la casación se llega a la conclusión de que las remuneraciones depositadas en una cuenta de ahorros sueldo, no pierden tal calidad, y por lo tanto, al ser inembargables conforme a lo dispuesto por el artículo 648 numeral 6 del Código Procesal Civil hasta el monto de cinco (5) URP, se encuentra prohibida su compensación.

En consecuencia, se establece que los depósitos por concepto de planilla tienen la naturaleza de "intangibles", hasta el límite de 5 URP pudiendo los bancos cobrarse la tercera parte del exceso:

[...] al constituir la cuenta de ahorros una de remuneraciones, los depósitos efectuados en la misma por dicho concepto, constituyen bienes inembargables e intangibles, por lo que, el derecho que asiste al Banco de compensar la deuda contraída e impaga [...], en mérito al contrato suscrito por la misma, alcanza sólo al exceso de cinco Unidades de Referencia Procesal (05 URP) y hasta por una tercera parte del mismo"14.

Es de resaltar que esta sentencia no es vinculante y se aplica sólo al caso concreto. Ahora bien, lo llamativo de esta Casación, como dice Vodanovic (2018), es que se aplica una norma prevista para embargos y no para el cobro regular de deudas bancarias. En efecto, el Código Civil peruano aplica para casos civiles, siendo normativa general; por su parte, el derecho financiero en el Perú tiene regulación especial. En ese sentido, prima la norma general sobre la especial, lo cual resulta un contrasentido.

En efecto, en el análisis prevalece el artículo 1290 del Código Civil frente al artículo 132 de la Ley General, a pesar de que el origen de la controversia se suscita en el mercado financiero. Conforme ha señalado el Tribunal Constitucional peruano en el fundamento 2 de su sentencia recaída en el EXP N.° 018-2003-AI/TC: las leyes especiales hacen referencia específica a lo particular, singular o privativo de una materia. Su denominación se ampara en lo sui géneris de su contenido y en su apartamiento de las reglas genéricas. En puridad, surgen por la necesidad de establecer regulaciones jurídicas esencialmente distintas a aquellas que contemplan las relaciones o situaciones indiferenciadas, comunes o genéricas. Consecuencia derivada de la regla anteriormente anotada es que la ley especial prima sobre la de carácter general (sentencia del Tribunal Constitucional peruano recaída en el Exp. N.° 018-2003-AI/TC). Conforme señala el español Zunzunegui, el Derecho del mercado financiero se funda en los principios de eficiencia, de estabilidad y de transparencia. Ergo, hay una aspiración formal hacia la eficiencia del mercado, la estabilidad de los intermediarios y hacia una transparencia informativa que garantice un trato equitativo del ahorrador, siendo que la protección de estos valores fundamentales determina los fines y la estructura del Derecho del mercado financiero (Zunzunegui, 2001, págs. 4-5).

Conclusiones

El derecho de compensación aplicado en el sistema financiero tiene por objeto facilitar a las empresas del sistema financiero la cobranza de acreencias a sus deudores, razón por la cual es considerado un mecanismo de protección del ahorro que contribuye a la solidez de las empresas del sistema financiero. De esta forma, la compensación efectuada afecta el depósito de un cliente individualizado a fin de salvaguardar la solidez financiera que resulta una garantía para el resto de los clientes de una institución financiera.

En el Perú la aplicación del derecho de compensación ha evidenciado posturas distintas por parte del regulador financiero (SBS) y la Autoridad de Consumo (Indecopi). Para la SBS, cuya finalidad principal es preservar la solidez del sistema financiero, el derecho de compensación es un mecanismo que coadyuva a dicho fin. Para Indecopi, cuya finalidad es proteger al consumidor en general y al consumidor financiero en especial, el derecho de compensación podría ser un mecanismo que afecta negativamente a los consumidores financieros.

A fin de cuentas, el resultado de las diversas interpretaciones formuladas por las referidas instituciones determinó que el derecho de compensación pueda aplicarse íntegramente con relación a los activos del deudor que la entidad financiera mantenga en su poder, lo cual se considera positivo porque así se coadyuva al respeto de una disposición financiera cuya lógica es cautelar un sistema financiero más sólido (bien común) por encima de los intereses de un deudor (bien individual). A lo anterior resultaba plenamente válida la recomendación de Indecopi efectuada en la Resolución 3448-2011/ SC2-INDECOPI, en el sentido que el derecho de compensación debe aplicarse con la debida transparencia, con el fin de reducir la asimetría informativa del consumidor financiero en relación con la posibilidad de ser afectado por esta prerrogativa legal de las instituciones financieras.

Desafortunadamente, en dicho contexto, la irrupción de la Casación N° 11823-2015-Lima, a pesar de no ser vinculante fuera del caso concreto que resuelve, implica un retroceso en la interpretación alcanzada por las entidades especializadas en consumidor financiero, correspondiendo mayores acciones de difusión para que se conozca adecuadamente el objetivo del derecho de compensación. Se propone al respecto que tanto SBS como Indecopi incorporen en sus actividades de educación financiera una explicación cabal de los alcances y fines de este importante derecho.