Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

El auge actual de la Educación Financiera obedece a los conocimientos y herramientas que se obtienen a partir de ella para tomar decisiones adecuadas en el campo financiero y a las estrategias adoptadas por diversos países del mundo, incluyendo programas y temas orientados al incremento del conocimiento financiero, desde la formación básica, hasta la universitaria (Xiao et al., 2014). De igual forma, esta situación se hace aún más relevante teniendo en cuenta el aumento progresivo en las dos últimas décadas del siglo xxi del uso de medios de financiación y de inversión por parte de la sociedad (Jin y Chen, 2019).

Ahora bien, dentro del contexto mundial, una de las variables más relevantes para el crecimiento económico individual y de los países es el ahorro, pero a la hora de llevar a la práctica este proceso no se obtienen los resultados esperados, principalmente por parte de la población de escasos recursos, quienes por su falta de conocimientos en el tema no alcanzan los objetivos de ahorro esperados (Supanantaroek et al., 2017), así mismo, la innovación financiera aplicada a los mercados financieros y a las finanzas personales, toma gran importancia, dado que facilita la toma de decisiones (Mihalcova et al., 2020). Por tal motivo, en diversas partes del mundo se han llevado a cabo programas de Educación Financiera que fomentan el ahorro desde una edad temprana, por ejemplo, uno realizado en Portugal con un grupo de niños en edad escolar (Barbosa y Soares, 2017). Otra iniciativa importante relacionada con el tema fue un programa realizado en el estado brasileño de Sao Paulo; en el que mediante la utilización de juegos se les enseñó Educación Financiera a niños entre los 9 y 12 años, durante dos años (De Castro Dantas Cavalcante, 2017).

Lo anterior, hace evidente que la enseñanza de temas relacionados con Educación Financiera sea relevante para los niños y jóvenes cuya edad oscila entre los 10 y los 24 años (Organización Mundial de la Salud, 1986), y deba ser instruida desde temprana edad mediante diversos programas (Birbili y Kontopoulou-Kokkinaki, 2015), para de esta manera contribuir en la adopción de adecuados comportamientos de pago e inversión de estos jóvenes en la vida adulta (Brown et al., 2016). Aun así, Fabris y Luburic (2016) señalan que es notorio que la Educación Financiera que están obteniendo niños y jóvenes alrededor del mundo es insuficiente, realidad reflejada en los niveles elevados de endeudamiento que presentan las personas en su edad adulta. Para el caso específico de Colombia, la anterior apreciación se confirma con los resultados de un estudio realizado a estudiantes de básica primaria, el cual reveló un escaso conocimiento sobre los temas financieros más relevantes (Gamboa et al., 2019).

En relación con la temática objetivo, se encontraron algunas revisiones referentes a ella, una es la realizada por Lee et al. (2020) en la que se muestra cómo a través de programas de Educación Financiera enfocados en población joven, se logra un mejoramiento económico con un impacto positivo respecto del ahorro, el cual contribuye a la vez a mejorar otros aspectos del bienestar de la población. Por otra parte, Amagir et al. (2018) realizaron una revisión en la que se evalúan los resultados obtenidos en planes de Educación Financiera dirigidos a personas jóvenes y niños, analizaron además los componentes más relevantes para tener en cuenta en el contenido de un programa de Educación Financiera exitoso, entre estos se incluyen conocimientos de presupuestos, ingresos y ganancias, ahorro e inversión, gasto y crédito, seguros y servicios bancarios, y resaltaron que un proceso educativo de este tipo ayuda a mejorar los conocimientos y comportamientos financieros en esta población.

Este artículo se encuentra dividido en cuatro partes. En el primer apartado, se presenta la metodología, en la que se describe la forma de obtener la información y su procesamiento. La segunda parte muestra los resultados de la investigación a través del análisis bibliométrico. En la tercera, se obtienen las tendencias emergentes de investigación en el tema, y en la última de ellas, se exponen las conclusiones, recomendaciones y futuras líneas de investigación.

Metodología

Para elaborar esta investigación se utilizó el mapeo científico, con el cual se busca establecer la relación existente entre los diferentes documentos sobre el tema, mediante el uso de herramientas bibliométricas. Para dicho mapeo se desarrollaron tres fases: primero un análisis bibliométrico, luego un análisis de red y para finalizar, una identificación de perspectivas de investigación. En el análisis bibliométrico se llevó a cabo una consulta de literatura en las bases de datos wos y Scopus, haciendo un análisis de los indicadores bibliométricos. Para el análisis de red, por medio del análisis de co-citaciones y empleando la analogía del árbol se logran identificar las publicaciones más importantes, construyendo así la red social de la temática, basada en los documentos y referencias bibliográficas encontradas en la base de datos. Por último, se presentan las perspectivas de investigación en las que se enfoca el tema actualmente.

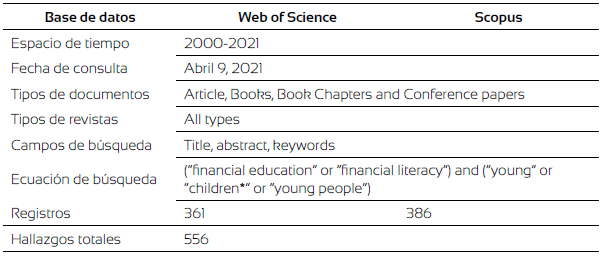

Como ya se dijo, para generar la información se usaron las bases de datos científicas wos y Scopus, las cuales son reconocidas como las herramientas de referencias bibliográficas más importantes y de mayor amplitud en el mundo (Aghaei Chadegani et al., 2013; Bar-Ilan, 2007; Zhu y Liu, 2020). Con base en las singularidades identificadas en anteriores revisiones (Amagir et al. , 2018; Artemyeva y Mitrokhin, 2018; Chauhan y Indapurkar, 2017; Lee et al., 2020; McCormick, 2013), se hizo la búsqueda bibliográfica bajo los criterios establecidos en la tabla 1.

Los resultados de búsqueda arrojaron 361 artículos publicados en la base de datos wos y 386 artículos en Scopus; sin embargo, realizando una revisión de las publicaciones repetidas se halló una producción total de 556 artículos, lo que representa una superposición de 74 % en ambas bases de datos.

Análisis bibliométrico

Teniendo clara la finalidad de generar un mapeo científico y un acercamiento a la producción científica del área, se utilizaron los cinco métodos bibliométricos recomendados por Zupic y Cater (2015): análisis de citas, análisis de co-palabras, análisis de co-citaciones, análisis de co-autores y análisis de acoplamiento bibliográfico. El primer método, muestra el histórico de publicaciones, revistas, autores, países e instituciones que lideran la producción sobre el tema. El segundo, da a conocer los términos más repetidos en el ámbito de las palabras clave de cada uno de los documentos. La tercera metodología presenta la red de co-citaciones y colaboración. Seguido a esto, se expone la red de co-autores en la que se muestra la colaboración realizada entre los diferentes autores. Finalmente, el quinto método agrupa los registros basados en las referencias compartidas, lo que permite identificar las perspectivas emergentes de investigación.

Análisis de red y perspectivas de investigación

Se utilizó la teoría de grafos para la elaboración de la red, la cual muestra la forma como los documentos se relacionan entre sí. Además, con esta técnica se puede obtener información de manera conjunta, relacionada con las características de la red y de las investigaciones que hacen parte de ella, así como la tipología de esta (Wallis, 2007; Wasserman y Faust, 1994; Yang et al. , 2016). Ahora bien, a los documentos encontrados en la base de datos, se les hace una depuración de las referencias bibliográficas, eliminando las referencias duplicadas, para luego elaborar una red de inter-citaciones creada mediante la herramienta R-studio.

Después, con el fin de revelar con una mayor amplitud la conexión entre las diferentes publicaciones base de estudio se obtienen los indicadores Indegree, Outdegree y Betweenness. El indicador indegree expone la cantidad de veces que se ha referenciado un documento por parte de otros documentos (Wallis, 2007). El outdegree explica las veces que un nodo específico referencia a otros o el número de conexiones de cada documento (Wallis, 2007), y el indicador betweenness muestra el nivel de centralidad e intermediación de cada uno de los elementos contenidos en la red (Freeman, 1977), señalando cuando un documento cita y ha sido citado por los demás (Zhang y Luo, 2017).

La red se crea con base en los resultados de los indicadores indegree, outdegree y betweenness, produciendo así un esquema basado en la metáfora del árbol (Hernandez et al., 2020; Robledo et al., 2014). Ahora bien, los documentos son agrupados en tres categorías: raíces, tronco y hojas.

En las raíces se encuentran aquellas investigaciones con un alto indegree, y principalmente están conformadas por aquellos documentos pioneros en escribir sobre el tema, es decir, los registros clásicos que son fuente de conocimiento sobre un área específica (Persson, 1994) y que tienen como característica principal el hecho de que son citados pero no citan a los demás. La categoría tronco presenta las referencias con un alto betweenness, contiene los documentos conocidos como estructurales, los cuales citan y al mismo tiempo son citados por otros, razón por la cual, son las investigaciones que establecen las tradiciones y tendencias de estudio en el campo. Además, la categoría muestra la composición y los enfoques de investigación más relevantes en la literatura, así como el modelo de sus interrelaciones (Shafique, 2013).

En la última categoría, las hojas (alto outdegree), se agrupan los registros más recientes que citan las referencias que se encuentran tanto en las raíces como en el tronco, pero que al tiempo no son citados, dando a conocer los frentes de investigación (Price, 1965) y posibles nuevas perspectivas. Cabe señalar que esta metodología se ha utilizado en otras investigaciones (Buitrago et al., 2020; Duque et al., 2020; Duque y Duque, 2020; Salazar et al., 2020; Trejos-Salazar et al., 2021; Zuluaga et al., 2016).

Para la identificación de las subáreas del tema (clústeres) con base en la red de referencias, se empleó la técnica del algoritmo de clusterización propuesto por Blondel et al. (2008), en la cual mediante un análisis de co-citaciones es posible hacer una clasificación de los documentos en las categorías definidas. Posterior a esto, y haciendo uso de minería de datos programada en la herramienta R con el paquete WordCloud (Ohri, 2012), se identifican los temas que integran los clústeres. Luego de obtener las perspectivas de investigación con criterios bibliométricos, se procede a realizar la revisión de literatura de los documentos más relevantes, seleccionando 5 de la raíz (clásicos), 5 del tronco (estructurales) y perspectivas bibliométricas.

Para finalizar, a partir de los clústeres encontrados se crean subredes con los respectivos documentos y se obtienen nubes de palabras, las cuales son contrastadas con las referencias analizadas, con el fin de determinar las temáticas a abordar en cada grupo, al tiempo que se establecen las futuras líneas de investigación. Se hace uso de la herramienta Gephi (Mathieu et al., 2009) para la comprensión y visualización de la red, conforme a estudios previos (Duque et al., 2021; Duque et al., 2021; Duque et al., 2020; Meneses et al., 2021; Salazar et al., 2021).

Resultados

Número de publicaciones por año

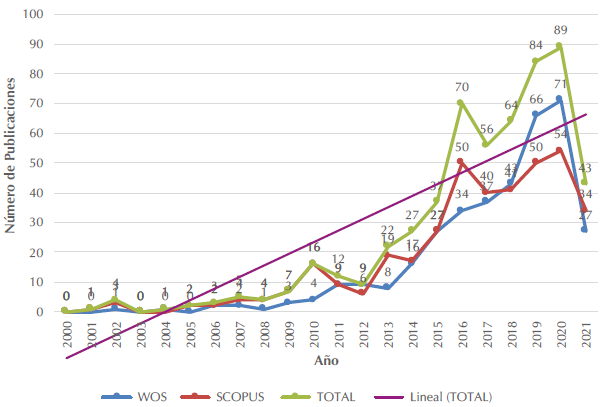

La figura 1 expone los resultados de la evolución y tendencia con respecto a la temática de Educación Financiera en jóvenes desde el año 2000 hasta el presente, sustentados en el número de trabajos publicados en las bases de datos wos y Scopus. Las primeras publicaciones sobre el tema se hicieron a principio de siglo, con una investigación registrada en el año 2001 (Crites et al., 2001) y 2 en el año 2002 (Bowen, 2002; Joo y Pauwels, 2002); estas últimas han sido relevantes para el crecimiento del interés en el tema, ya que a la fecha acumulan entre ambas un total de 83 referencias. Aun así, durante la primera década del siglo XXI, el tema no genera mayor trascendencia, y presenta un número muy bajo de registros.

A partir del año 2013, el crecimiento evidente en el número de publicaciones referentes al tema demuestra el aumento del interés por parte de la comunidad académica. El año 2020 es el año de mayor productividad con un total de 89 artículos. Igualmente, a partir del año 2013 se encuentra un crecimiento anual del 22,10% en las publicaciones en ambas bases de datos, aclarando que en el horizonte de tiempo entre 2015 y 2021 se encuentra el 79,68% del total de publicaciones, lo cual demuestra la actual importancia del tema para los investigadores, sobre la Educación Financiera en población joven.

Revistas

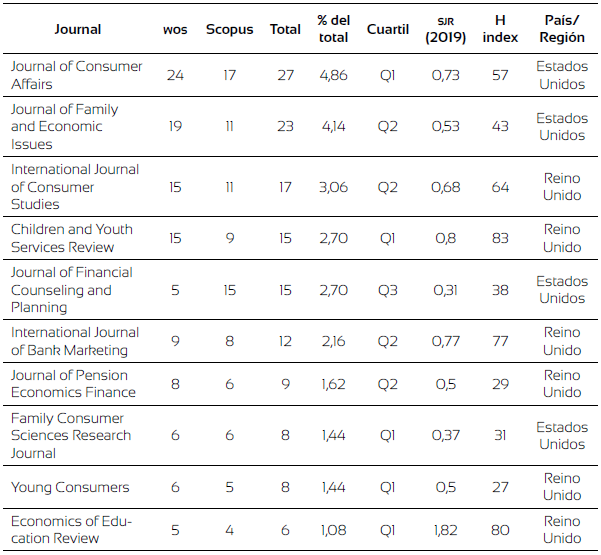

En la tabla 2, se exponen las 10 revistas con el mayor número de publicaciones relacionadas con el área, además se describe el porcentaje de participación en el total de las publicaciones, su país de origen y algunos indicadores de impacto como el H-index y su cuartil, el cual evidencia el nivel de visibilidad de las revistas que hacen parte de las bases de datos WOS y Scopus, además del indicador SRJ (2019) que cuantifica el impacto promedio de un artículo de investigación en una revista específica.

Las revistas con mayor producción en este campo de investigación se encuentran en los Estados Unidos, y 3 de ellas se sitúan entre las 5 primeras clasificadas con una participación total del 13,1 %. La revista Journal of Consumer Affairs es la que más aporta, con un 4,86 % sobre el total de publicaciones, porcentaje representado por 27 documentos. La nación con mayor cantidad de revistas clasificadas es el Reino Unido, con 6 revistas ubicadas entre las 10 más importantes. Adicional a esto, una de sus revistas, Children And Youth Services Review, sobresale con 83 en el indicador H-index.

Análisis de autores

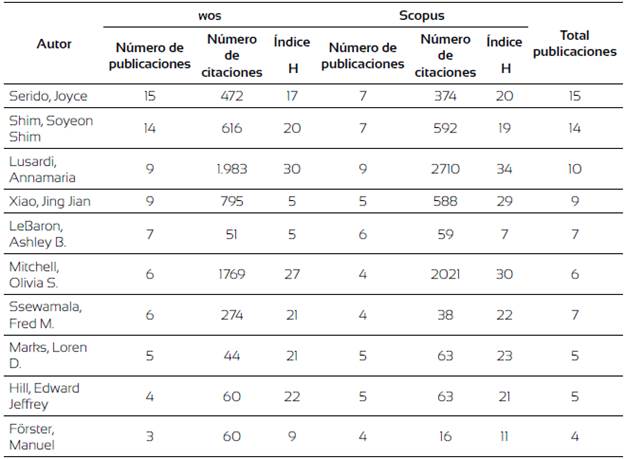

En este apartado se presentan los 10 autores que mayor número de publicaciones poseen en las bases de datos wos y Scopus. Adicional a ello, la tabla 3 muestra el número de citas que acumula cada uno de estos autores, además del índice H.

Lo más relevante con respecto a la tabla 3 es el hecho de que los autores con mayor número de publicaciones pertenecen a instituciones ubicadas en los Estados Unidos. Además, se encuentra que los autores con más aportes en el área son Joyce Serido y Soyeon Shim con 15 y 14 publicaciones, respectivamente. Sin embargo, ninguno de estos autores encabeza el total de citaciones, apartado que es liderado por Annamaria Lusardi con 4.693 citaciones para sus 10 publicaciones.

Análisis de cocitaciones y colaboración entre autores

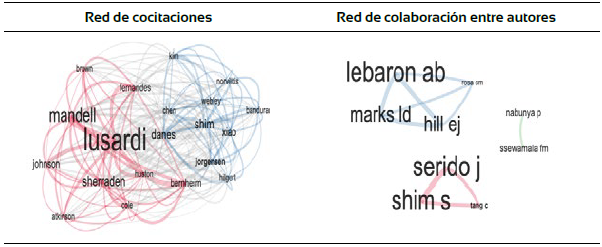

En la figura 2 se muestran las imágenes de la red de cocitaciones y la red de colaboración entre autores, las cuales fueron elaboradas mediante la utilización de la herramienta Bibliometrix. En las redes propuestas, los autores se encuentran representados por un nodo, al tiempo que se resaltan los 20 autores con mayor número de referencias en la red de cocitaciones, aclarando que, a mayor tamaño del nombre, mayor número de publicaciones por parte del autor.

Para el caso de la red de cocitaciones, sobresale Annamaria Lusardi, profesora de Economía y Contabilidad de la George Washington University de los Estados Unidos, quien se ha interesado por los temas de Educación Financiera y finanzas personales, aportando una serie de documentos relacionados con el área entre los que se destacan publicaciones que analizan el impacto de las finanzas y los planes de retiro laboral, otras publicaciones han revisado el impacto de las políticas en el comportamiento financiero y otras han revisado la Educación Financiera en población joven (Lusardi et al., 2009; Lusardi y Mitchell, 2011; 2007a; 2007b; 2014). Otro autor importante en el área es el economista Lewis Mandell, quien ha escrito varios libros y publicaciones relacionados en mayor medida con la Educación Financiera de adultos jóvenes y la alfabetización financiera de inversores y consumidores, donde resalta la importancia de la Educación Financiera en el manejo de las finanzas personales (Mandell, 2008; 2009; Mandell y Klein, 2007; 2009). En tercer lugar, entre los autores más relevantes, se encuentra Margaret Sherraden, vinculada a The Washington University in St. Louis, quien ha contribuido al tema de Educación Financiera y finanzas personales con diferentes publicaciones en las que hace énfasis sobre la importancia que tiene este tema a nivel escolar y en jóvenes menores de 18 años (Johnson y Sherraden, 2007; Sherraden et al., 2010).

Con respecto a la red de colaboración entre autores, se identifican 3 grupos principales de trabajo colaborativo; el más importante de ellos es el conformado por Ashley LeBaron de The University of Arizona; Loren Marks, Edward Jeffrey Hill y Christina Rosa, todos ellos de Brigham Young University. Además, es importante resaltar que 3 de estos 4 autores se encuentran en el listado de los 10 autores con la mayor cantidad de publicaciones referentes al tema de estudio (Véase tabla 3). Otro de los grupos importantes de colaboración es el compuesto por Joyce Serido, Soyeon Shim Shim y Chuanyi Tang, de ellos, Serido y Shim son algunos de los autores con el más elevado nivel de registros en el área. Cabe señalar, que los grupos de colaboración más importantes se encuentran en los Estados Unidos, demostrando así nuevamente, la relevancia de esta nación en los enfoques del tema.

Análisis de Países

La tabla 4 muestra los países con mayor número de publicaciones con respecto al tema de Educación Financiera en jóvenes, acompañado además del porcentaje de participación por país frente al total de registros. Resalta la supremacía que presenta Estados Unidos frente a las demás naciones o regiones que publican sobre el tema, pues acumula el 48,2 % de la producción total. Se constituye como el principal referente a nivel mundial en el área, pues incluso la participación de los demás países en este listado no alcanza a cubrir el porcentaje que abarca esta nación, al registrar un total de 275 publicaciones frente a las 268 de Estados Unidos. Es importante mencionar la inclusión de Colombia como única nación de la región sudamericana entre los países con mayor número de publicaciones, lo cual indica el interés del país frente al tema y que además se está tratando de investigar con mayor profundidad, contribuyendo a la generación de conocimiento.

Se pone de manifiesto una fuerte colaboración de los Estados Unidos con otras naciones, al ser la de mayor número de conexiones y vincularse con al menos otras 7; destaca la colaboración con Australia y Canadá, quienes además presentan una relación entre ellos y forman parte de los 10 países con mayor número de publicaciones. Otra red de colaboración importante es la que presenta el Reino Unido con Malasia y Alemania, al pertenecer todas estas naciones al listado de los referentes en publicaciones.

Análisis de afiliación

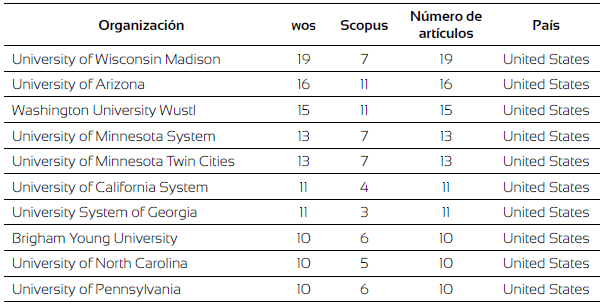

La tabla 5 contiene las principales organizaciones a las que se afilian las publicaciones, junto con el número de publicaciones de cada una de ellas, el porcentaje del total que representan y el país al que pertenecen. Una vez más se evidencia el liderazgo de los Estados Unidos frente al tema, puesto que las principales organizaciones con mayor número de publicaciones están ubicadas en este país y aportan un 23 % con respecto al total entre los 10 más destacados. Dicho porcentaje es liderado por University of Wisconsin Madison con 19 publicaciones, seguido por University of Arizona y Washington University Wustl, que registran 16 y 15 publicaciones respectivamente; mientras que organizaciones de otros países solo cuentan con una participación del 2 % sobre el total, como lo son The General Jonas Zemaitis Military Academy of Lithuania, Universiteit van Amsterdam de Países Bajos, The University of Hong Kong y The University of Malaya, con 3 publicaciones cada una.

Análisis de red y perspectivas de investigación

Análisis de red

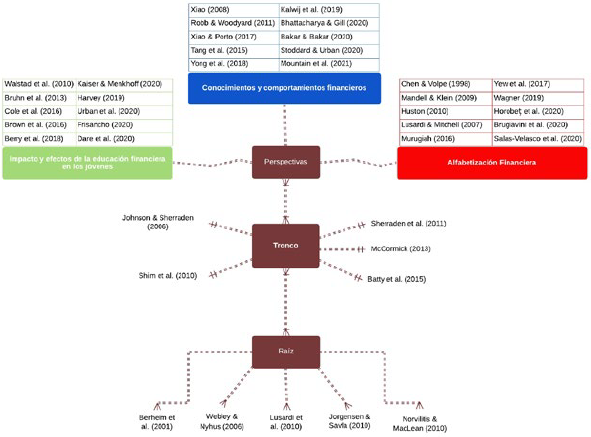

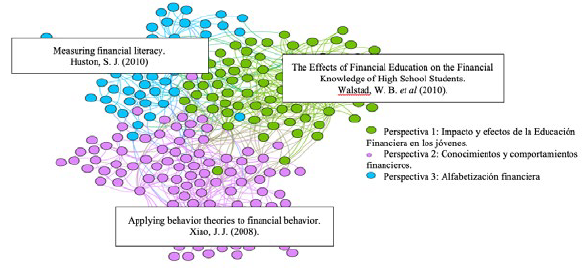

Por medio de la red se identifican los documentos más importantes del área de estudio. Para su elaboración, se eligen los registros que presentan los indicadores más altos en torno a referencias bibliográficas, y se organizan a través de la metáfora del árbol de la ciencia, seleccionando 5 documentos para la raíz (clásicos), 5 para el tronco (estructurales) y 30 para las hojas (10 por cada perspectiva). Para obtener las perspectivas de investigación, se empleó la técnica del algoritmo de clusterización presentada por Blondel et al. (2008), con la cual se identificaron 3 perspectivas representadas gráficamente por las hojas del esquema del árbol (Véase figura 3).

Para definir los temas de estudio de cada uno de los clústeres, se utilizó la minería de datos programada en la herramienta R con el paquete WordCloud (Ohri, 2012), con la cual se generan nubes de palabras a partir de los títulos y palabras clave de los documentos encontrados.

El análisis de los documentos que componen el esquema del árbol se presenta a continuación:

Raíz

En este apartado se muestran los principales documentos considerados como seminales o clásicos, los cuales inauguraron la temática de Educación Financiera, y cuentan con el mayor número de citaciones. Dichas investigaciones se enfocaron básicamente en determinar la influencia que presentan los padres de familia en la Educación Financiera de los jóvenes, así como la relación existente entre el ahorro y la Educación Financiera.

El primer documento relacionado con el tema de investigación es el presentado por Bernheim et al. (2001), en el cual, mediante el uso de una encuesta transversal de hogares realizada en 1995, buscaron establecer el impacto de las políticas de la inclusión de Educación Financiera en los planes de estudio orientados en secundaria y su influencia en la toma de decisiones en la edad adulta, con un enfoque en el nivel de ahorro. Entre las conclusiones se destaca el hecho de que los estudiantes que recibieron Educación Financiera en la secundaria, al llegar a la edad adulta, presentaron acumulación de riqueza y ahorro, evidenciando que la Educación Financiera es una herramienta representativa para el ahorro personal.

Los siguientes trabajos se enfocaron en el rol que desempeñan los padres en la Educación Financiera de los jóvenes. Es así que Webley y Nyhus (2006) investigaron cómo los hábitos financieros de los padres influyen en el comportamiento económico futuro de sus hijos, y demostraron que el comportamiento de los padres, así como la orientación dada a sus hijos, logran un impacto débil en el comportamiento económico de estos, tanto en la juventud como en la edad adulta. En otro de los estudios se examinó la influencia de los padres, así como de los conocimientos y comportamientos financieros de los jóvenes universitarios en el endeudamiento con tarjetas de crédito, y se determinó que la enseñanza práctica de habilidades financieras por parte de los padres contribuye a que se presenten bajos niveles de deuda en las tarjetas de crédito utilizadas por los jóvenes, además de que haya menos problemas con su uso (Norvilitis y MacLean, 2010).

Por su parte, Jorgensen y Savla (2010) presentaron un modelo conceptual acerca de la influencia de los padres sobre los conocimientos financieros de adultos-jóvenes, planteando como hipótesis si dicha influencia tiene efectos sobre los conocimientos, actitudes y comportamientos financieros de los jóvenes. Se concluyó, como resultado de la investigación, que la influencia percibida de los padres afecta las actitudes y comportamientos financieros de los jóvenes, pero no presenta relación alguna con los conocimientos financieros que se producen.

Ahora bien, Lusardi et al. (2010) realizaron un estudio en el que evaluaron los conocimientos de los jóvenes en temas financieros, con el apoyo de la información extraída de la encuesta nacional longitudinal de la juventud, aplicada en los Estados Unidos desde el año 1997. Encontraron que los jóvenes poseen escasos conocimientos financieros, al tiempo que no están preparados para la toma de decisiones de este tipo, comprobaron también que las habilidades cognitivas y el nivel educativo son los principales determinantes de los conocimientos financieros.

En cuanto a los métodos usados por los autores para la recolección de información, se encuentran el desarrollo de encuestas en población estudiantil en los niveles de formación básica bachiller y universitaria. Los tipos de estudio fueron cuantitativos y los datos fueron analizados a través de correlaciones, betas y desviación estándar.

Tronco

Los documentos presentes en el tronco se denominan documentos estructurales, los cuales relacionan las investigaciones más recientes con las clásicas y se caracterizan porque citan los de la raíz y a la vez son citados por los de las hojas, marcando las líneas de investigación en el tema. Los trabajos encontrados en este apartado abordan principalmente estudios enfocados en la Educación Financiera para niños en etapa escolar, así como para personas jóvenes.

Dentro de los documentos con alto grado de intermediación, se encuentra el realizado por Johnson y Sherraden (2007), en el cual se analizan enfoques teóricos y pedagógicos para aumentar la capacidad financiera, sugieren también una definición mucho más amplia de Educación Financiera encaminada hacia dicha capacidad, la cual incluye además de los conocimientos financieros, el acceso a políticas, instrumentos, instituciones y servicios financieros. Otro trabajo relevante en el área es una revisión de literatura en la que se evalúa el estado actual de los programas de Educación Financiera en jóvenes, que además describe diferentes enfoques para su enseñanza y evaluación. Allí se evidencia que muchos de los métodos de Educación Financiera que se tienen están enfocados en mayor medida hacia la población adulta, por lo tanto se tiene la necesidad de elaborar programas dirigidos a niños y jóvenes (McCormick, 2013). Por otra parte, Shim et al. (2010) elaboraron un estudio en el que se examinan varios procesos de socialización en adultos jóvenes enlazados con el aprendizaje financiero, así como con sus actitudes y comportamientos financieros, establecieron que la socialización financiera a temprana edad se relaciona con el aprendizaje, el comportamiento y las actitudes financieras de los adultos jóvenes.

Durante la segunda década del siglo XXI, se realizaron trabajos centrados en la Educación Financiera de estudiantes de primaria. Ejemplo de ello, es el documento presentado por Sherraden et al. (2010), en el cual, utilizando datos cuantitativos y cualitativos, se analizaron los efectos de un programa escolar de Educación Financiera y fomento del ahorro en los niveles de conocimiento financiero. Obtuvieron como resultado que los niños mejoran su capacidad financiera en la medida en que tienen acceso a formaciones de este tipo, y al uso de una cuenta de ahorros.

A su vez, empleando un diseño experimental, se evaluó un grupo de pruebas estandarizadas sobre Educación Financiera practicadas a estudiantes de cuarto y quinto grado de dos escuelas diferentes, con el objetivo de establecer si la enseñanza brindada genera impacto en los conocimientos financieros de los jóvenes y, basado en los resultados, estudiar si los conocimientos adquiridos por ellos contribuyen a provocar cambios en el comportamiento y actitudes financieras (Batty et al., 2015).

La principal característica de los autores analizados es la prevalencia del uso de métodos cualitativos, en los que se revisaron las políticas nacionales de Educación Financiera y los planes de estudio en los colegios y universidades, enfocados al aumento de la capacidad financiera de los jóvenes.

Perspectivas

A través de la revisión bibliométrica, se lograron identificar tres perspectivas o clústeres relacionados con el área de estudio, las cuales conforman las líneas de investigación emergentes sobre el tema. Las perspectivas encontradas se ilustran en la figura 4.

Perspectiva 1: Impacto y efectos de la Educación Financiera en los jóvenes

En los documentos clásicos relacionados con esta perspectiva, se revela un enfoque hacia el impacto de programas de Educación Financiera en los jóvenes pertenecientes a escuelas secundarias. En la investigación de Walstad et al. (2010), se presenta un trabajo sobre los efectos de este tipo de programas, con énfasis en los conceptos ligados a las finanzas personales, buscando evidenciar que un programa bien diseñado y con una correcta aplicación, contribuye a una mejor asimilación de conceptos financieros en este tipo de población. Siguiendo esta misma línea, Bruhn et al. (2013) estudiaron el impacto de un programa de Educación Financiera orientado a alumnos de secundaria en escuelas públicas de Brasil, y concluyeron que la implementación del programa generó un aumento en las competencias financieras de los estudiantes, lo cual es un resultado coherente con las otras investigaciones ya presentadas en este documento. Otro estudio relevante demostró que el hecho de vincular cursos de matemáticas con conceptualizaciones financieras generó un impacto positivo en los hábitos financieros en la población joven (Cole et al., 2016).

Siguiendo con el enfoque del impacto y efectos de programas de Educación Financiera, en los registros estructurales se identifican estudios como el realizado por Brown et al. (2016), en el que tratan de medir la efectividad de la Educación Financiera frente al manejo de opciones de financiación en jóvenes estadounidenses, dando como resultado que orientaciones de este tipo mejoran el comportamiento de pago. Berry et al. (2018) analizaron el impacto de dos programas de Educación Financiera en escuelas públicas en Ghana, mostrando impactos positivos en el ahorro escolar, pero al tiempo no se encontró una influencia significativa en las actitudes, conocimientos o preferencias de los estudiantes frente al área financiera. Los autores Kaiser y Menkhoff (2020) y Harvey (2019), en coherencia con otros resultados de investigación ya presentados, detectaron un nivel mucho más alto en conocimientos financieros en adultos que recibieron formación financiera en su juventud, frente a otro grupo de personas que no recibieron capacitación alguna de este tipo.

Por su parte, Urban et al. (2020) toman como base de estudio los estados estadounidenses en los que se tienen políticas de Educación Financiera como requisito de grado del nivel secundaria, y concluyen que estos requisitos de educación exigidos tienen relación con menor cantidad de impagos y un mejor nivel en calificaciones crediticias. Estos mismos estudios fueron realizados en Perú (Frisancho, 2020). Por último, Dare et al. (2020) analizaron el efecto a corto plazo de dos módulos de un programa de Educación Financiera brindado a niños de escuelas primarias de los Países Bajos.

Perspectiva 2: Conocimientos y comportamientos financieros

Los trabajos encontrados bajo esta perspectiva se encuentran encaminados hacia la influencia que presenta la Educación Financiera sobre los conocimientos y comportamientos financieros de las personas jóvenes. En los documentos seminales se encuentra una investigación realizada por Xiao (2008), la cual, a pesar de que no está relacionada directamente con la Educación Financiera, es relevante para esta investigación ya que al describir dos teorías del comportamiento, analizó la manera como pueden aplicarse a la investigación en el campo del comportamiento financiero.

Ahora bien, con base en el Estudio Nacional de Capacidad Financiera realizado de forma anual por la Autoridad Regulatoria de las Industrias Financieras de Estados Unidos, se hicieron algunas investigaciones: por ejemplo, Robb y Woodyard (2011) examinaron la relación existente entre los conocimientos financieros personales, la satisfacción financiera y algunas variables demográficas, y encontraron que los conocimientos financieros, la satisfacción financiera, la educación, los ingresos, la raza, la edad y el grupo étnico son variables que tienen impacto en el comportamiento financiero de las personas. A su vez, en otro estudio se investigó la conexión existente entre la educación y la satisfacción financieras, buscando establecer si la Educación Financiera contribuye de forma directa o indirecta a la satisfacción, por medio de factores como lo son la capacidad, el comportamiento y los conocimientos financieros (Xiao y Porto, 2017).

Para el caso de los documentos estructurales, Tang et al. (2015), Yong et al. (2018) y Kalwij et al. (2019) revisaron la conexión existente entre conocimientos y comportamientos financieros, analizando el papel que tienen las conceptualizaciones financieras, acompañadas de la influencia paternal y las características psicológicas sobre los comportamientos financieros que presentan los jóvenes adultos. De la misma manera, propusieron un modelo conceptual que se basa en la teoría del comportamiento planificado, con el fin de determinar la relación que prevalece entre los conocimientos financieros, el comportamiento, las actitudes y la alfabetización financiera de un grupo específico de adultos jóvenes que laboran en Malasia.

Los estudios actuales en esta perspectiva se enfocan en el papel que desempeña la Educación Financiera en los comportamientos de los jóvenes. Los autores Stoddard y Urban (2020), siguiendo el enfoque de otras investigaciones, evaluaron el impacto de programas de capacitación financiera como requisito para obtener el grado de secundaria y evidenciaron que estas políticas educativas logran disminuir la probabilidad de mantener saldos en tarjetas de crédito. En otro estudio, se exponen resultados de la influencia de la Educación Financiera obligatoria en universidades y colegios, con el objetivo de mejorar los comportamientos financieros en una población de jóvenes malayos específica (Bakar y Bakar, 2020).

Perspectiva 3: Alfabetización financiera

La última perspectiva se centra en la alfabetización financiera, la cual comprende un concepto más amplio al de la Educación Financiera, ya que además de los conocimientos que puede adquirir un individuo, abarca la capacidad y confianza para aplicar dichos conceptos en una situación particular que involucre las finanzas y conduzca a una correcta toma de decisiones. Esto lo explica (Huston, 2010), quien además en su trabajo hace una descripción del significado y medición de la alfabetización financiera, resaltando las limitaciones que presenta y proponiendo una forma de medición más estandarizada de este concepto.

Uno de los documentos hegemónicos de esta perspectiva habla acerca de la evaluación de la alfabetización financiera en estudiantes universitarios y el impacto de esta en las decisiones y opiniones de los jóvenes en asuntos financieros (Chen y Volpe, 1998). Por su parte, Mandell y Klein (2009) examinaron el impacto de un curso de gestión financiera sobre la alfabetización financiera, al tiempo que analizaban los comportamientos financieros de estudiantes de secundaria.

En cuanto a los documentos estructurales, se abordaron algunos estudios sobre esta perspectiva en países asiáticos como Malasia, tal es el caso del documento presentado por Murugiah (2016), el cual tenía como objetivo identificar el grado de comprensión de la alfabetización financiera en dicho país, y establecer las mejores estrategias para obtener un mayor nivel de alfabetización entre los malayos, quienes presentan debilidades en el dominio de conocimientos financieros. Del mismo modo, Yew et al. (2017) recolectaron información sobre la alfabetización financiera, los comportamientos, las actitudes y los factores de socialización financiera de estudiantes de 4 entidades de educación superior en Malasia, con el fin de profundizar en el nivel de alfabetización financiera que poseen los alumnos universitarios de esa nación, determinando sus fuentes de conocimiento, sus actitudes financieras y sus comportamientos frente al gasto.

En otro de los documentos estructurales se hace una revisión del estado en el que se encuentran diferentes programas de educación y alfabetización financiera, analizando si las personas cuentan con los conocimientos financieros requeridos para comprender información financiera, y de esta manera poder establecer planes de ahorro adecuados (Lusardi y Mitchell, 2007a).

Los trabajos recientes de la perspectiva están dirigidos hacia la alfabetización financiera de estudiantes tanto a nivel de secundaria como educación superior. Wagner (2019) examinó la relación de la Educación Financiera y alfabetización financiera entre personas con diferentes características demográficas, tales como niveles educativos y rango de ingresos, y mostró que las personas que tuvieron acceso a algún tipo de Educación Financiera tienen mayor probabilidad de obtener una puntuación más alta en conocimientos financieros, comparada con las personas que no tuvieron ningún tipo de educación en esta área. Con respecto a los estudiantes de secundaria, Salas-Velasco et al. (2020) evaluaron la eficacia en la enseñanza de Educación Financiera de los países que participaron en las pruebas de evaluación de conocimientos financieros pisa del año 2012, y concluyeron que la manera en que se imparte la Educación Financiera tiene una relación positiva con la puntuación obtenida en la sección financiera de estas pruebas, tal es el caso de estudiantes de Bélgica, ee.uu. y Letonia.

Con respecto a los estudiantes universitarios, Horobet et al. (2020) muestran la relación existente entre la alfabetización financiera y las características demográficas de estudiantes de la escuela de Negocios y Economía de la Universidad de Estudios Económicos de Bucarest, empleando la prueba de alfabetización financiera recomendada por la ucde. Allí indican que las características más relevantes que influyen en el grado de conocimientos financieros de los alumnos son la edad, el ciclo de estudios, el estilo de vida y su experiencia en transacciones financieras. Para finalizar, en otro de los estudios realizados se da a conocer el efecto que presenta un pequeño curso de Educación Financiera básica sobre la alfabetización financiera de estudiantes universitarios, que después del curso mostró un mayor dominio de conceptos financieros como la inflación, el interés y la diversificación (Brugiavini et al., 2020).

Conclusiones

Este artículo se basa en una revisión de literatura que indaga sobre la temática Educación Financiera con énfasis en la población joven, tomando como marco de referencia el periodo 2000-2021, debido a que durante dicho periodo es donde se presentó mayor productividad, de la mano con un mayor interés investigativo frente al tema. Además, en cuanto a las revisiones realizadas en este campo de estudio, no se encontró alguna que se enfocara en la evolución y tendencias de literatura emergentes, mediante la identificación de autores, publicaciones, revistas, países y organizaciones que más aportan a dicho campo, ni en la identificación de las perspectivas de investigación más relevantes sobre el área de estudio, todo esto a partir del uso de una base de datos reconocida, y la aplicación de algunas herramientas bibliométricas.

El área objeto de estudio en esta investigación no generó mayor atención durante los primeros años del siglo xxi por parte de la comunidad científica, lo cual se refleja en la cantidad de publicaciones relacionadas que se realizaron durante este periodo y que no superan los 10 documentos hasta el año 2007. El interés por el tema se despertó a partir del año 2013, y se presentó un número creciente en la cantidad de publicaciones anuales, siendo el año 2016 el ciclo de mayor productividad con un total de 31 documentos.

Se muestra un liderazgo marcado por parte de los Estados Unidos frente al tema, pues este país acumula el 45 % de la producción total sobre el área de estudio, mientras que los demás países que componen el listado de los diez más destacados en cuanto a número de publicaciones, apenas alcanzan entre todos un 33 % de la producción frente a la temática. Además, este país también se posiciona como referente en cuanto a revistas, autores y organizaciones que más aportan al campo de investigación.

Con respecto a las revistas, las dos más importantes se encuentran en Estados Unidos: Journal of Consumer Affairs y Journal of Family And Economic Issues; entre ambas acumulan un 9 % del total de publicaciones. En cuanto a los autores, el listado de los 10 más sobresalientes está compuesto en su totalidad por investigadores provenientes de Estados Unidos; Joyce Serido y Soyeon Shim son los autores más importantes en el área con 15 y 14 publicaciones respectivamente.

De los documentos considerados como clásicos, se identifica que las investigaciones realizadas se enfocaron ante todo en determinar la influencia de los padres en la Educación Financiera de los jóvenes, así como la relación existente entre el ahorro y la Educación Financiera. Con respecto al rol que desempeñan los padres en la Educación Financiera de los jóvenes, se investigó sobre cómo el comportamiento de los padres influye en el comportamiento económico de los hijos, así como sobre la influencia de los padres en el endeudamiento con tarjetas de crédito de jóvenes universitarios y la influencia de los padres sobre los conocimientos financieros de adultos jóvenes.

En cuanto a los documentos estructurales, los cuales marcan las líneas de investigación en el tema, se encontró que los diferentes trabajos abordan principalmente estudios acerca de la Educación Financiera tanto en niños en edad escolar como en personas jóvenes, en los que se sugiere una definición mucho más amplia de Educación Financiera; se evalúan políticas y el estado de la Educación Financiera de los jóvenes; se describen diferentes enfoques para la enseñanza y evaluación de la Educación Financiera; se analizan los efectos de un programa escolar de Educación Financiera y ahorro sobre los conocimientos financieros y se busca determinar si la Educación Financiera brindada a estudiantes de primaria genera impacto en los conocimientos financieros de los jóvenes.

Del análisis de red y por medio de la revisión bibliométrica se logran identificar tres perspectivas de investigación relacionadas con el tema de Educación Financiera en la población joven. La primera de ellas denominada Impacto y efectos de la Educación Financiera en los jóvenes, se enfoca en los resultados de programas de Educación Financiera con énfasis en políticas obligatorias de Educación Financiera en las escuelas.

La segunda, que recibe el nombre de Conocimientos y comportamientos financieros, se encuentra encaminada hacia la influencia que presenta la Educación Financiera sobre los conocimientos y comportamientos financieros de las personas jóvenes, en relación con algunas teorías del comportamiento humano. La tercera y última perspectiva, llamada Alfabetización financiera, parte del concepto específico, el cual presenta una conceptualización más amplia de la Educación Financiera, ya que, además de abarcar las nociones financieras que puede adquirir un individuo, tiene en cuenta la capacidad y confianza para aplicar los conocimientos en una situación particular que involucre las finanzas, y que conduzca a una correcta toma de decisiones financieras.

Limitaciones

A pesar de la amplitud y del rigor científico del estudio, en este documento se plantean algunas limitaciones. Para la búsqueda de los documentos, se utilizaron las bases de datos wos y Scopus, lo que puede limitar los resultados obtenidos, pues a pesar de haber empleado las bases de datos más completas y reconocidas a nivel mundial, es posible que se queden por fuera de la consulta publicaciones que no se encuentren indexadas en estas bases de datos. Por esto se sugiere ampliar la consulta en este campo utilizando otras fuentes de referencias bibliográficas para tener un mejor panorama sobre el tema. Por otra parte, se presenta un sesgo natural por parte de los investigadores al analizar cada una de las perspectivas, aun cuando los documentos se seleccionaron bajo un procedimiento objetivo, empleando técnicas cuantitativas y bibliométricas. Finalmente, se presenta una limitación en el periodo de consulta, ya que se utilizó el periodo que abarca los años 2000 al 2021, lo cual pudo ocasionar que se omitieran documentos relevantes para el tema de estudio publicados en años diferentes a los consultados.

Agenda para futuros estudios

A partir de las perspectivas encontradas en el trabajo, se derivan algunas propuestas de investigación interesantes para futuros estudios acerca del tema de Educación Financiera en la población joven, las cuales se dan a conocer en la tabla 6.