Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEnsayos sobre POLÍTICA ECONÓMICA

Print version ISSN 0120-4483

Ens. polit. econ. vol.25 no.4 Bogotá Jan./June 2007

JUAN JOSÉ ECHAVARRÍA SOTO, ENRIQUE LÓPEZ ENCISO, MARTHA MISAS ARANGO, JUANA TÉLLEZ CORREDOR, JUAN CARLOS PARRA ÁLVAREZ*

* Los autores agradecen a Andrés González, Franz Hamman, Munir Jalil y Hernando Vargas, y a los asistentes al seminario interno del CEDE, Universidad de los Andes, por sus invaluables comentarios durante varias etapas de esta investigación. Las opiniones expresadas en el artículo son responsabilidad exclusiva de sus autores y no comprometen al Banco de la República ni a su Junta Directiva.

Los autores son, en su orden, codirector; investigadores de la Unidad de Investigación de la Gerencia Técnica del Banco de la República; jefa del Servicio de Estudios Económicos del BBVA, y economista del Departamento de Modelos Macroeconómicos del Banco de la República.

Correos electrónicos: jechavso@banrep.gov.co; elopezen@banrep.gov.co; mmisasar@banrep.gov.co; juana.tellez@bbva.com.co; jparraal@banrep.gov.co

Documento recibido el 1 de febrero de 2007, versión final aceptada el 3 de septiembre de 2007.

* We thank Andrés González, Franz Hamman, Munir Jalil and Hernando Vargas, and also the participants to the CEDE internal seminar of Universidad de los Andes for their valuable comments. The opinions expressed here are those of the authors and not of the Banco de la República or its Board.

The autors are Co-director at the Board of Directors of Banco de la República (Colombian Central Bank); members of the Research Unit of Banco de la República; economist at BBVA, and economist at the Department of Macroeconomic Modeling of Banco de la República.

E-mails: jechavso@ banrep.gov.co; elopezen@banrep.gov.co; mmisasar@banrep.gov.co; juana.tellez@bbva.com.co; jparraal@banrep.gov.co

Document received 1 February 2007; final version accepted 3 September 2007.En este artículo se estima para Colombia la tasa de interés natural (TIN) para el período 1982-2005, con base en las metodologías propuestas por Laubach y Williams (2001) y Mésonnier y Renne (2004). Un modelo neokeynesiano es la base de la estimación de la TIN de "mediano plazo" como una variable no observada que cambia en el tiempo. Dicho ejercicio se realiza mediante un filtro de Kalman que estima simultáneamente la TIN y la brecha del producto para la economía colombiana. Los resultados sugieren que la política monetaria fue contraccionista en 1998 y 1999, y relativamente expansiva en años recientes, aún cuando los resultados no son tan claros al trabajar con los promedios móviles de la TIN. La brecha del producto ha sido positiva en 2003 y 2004, confi rmando los resultados de otros trabajos en el área.

Clasificación JEL: E43, E52, C32.

Palabras clave: tasa de interés natural (TIN), variables no observadas, producto potencial, filtro de Kalman.

In this article we estimate the natural real rate of interest (NRI) in Colombia for 1982 to 2005 based on the methodologies proposed by Laubach and Williams (2001) and Méssonier and Renne (2004). The NRI is estimated as a time varying latent variable within a Kalman Filter alongside the output gap. A New Keynesian framework is used to identify these variables. The results suggest that monetary policy was contractionary in 1998 and 1999, and relatively expansive in recent years. The output gap has been positive in 2003 and 2004, confi rming the results of other research.

JEL Classification: E43, E52, C32.

Keywords: Natural rate of interest, latent variables, potential output, Kalman filter.

I. INTRODUCCIÓN

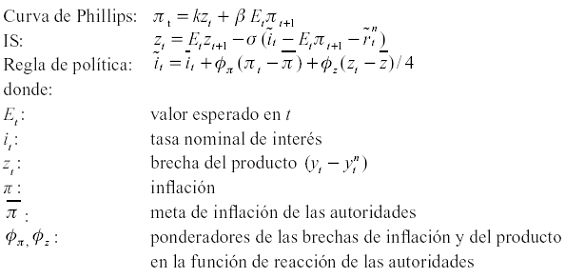

Recientemente ha revivido el interés teórico y empírico por el concepto de la tasa de interés natural (TIN). La mayoría de los bancos centrales del mundo utilizan la tasa de interés de corto plazo como instrumento de política, y el trabajo pionero de Taylor (1993) despertó nuevamente la atención por reglas "simples" sobre el comportamiento deseado de dicha variable. En la función de reacción propuesta por Taylor, las decisiones de las autoridades incorporan la tasa de interés "neutral" o "natural", así como las brechas del producto y de la inflación.

El concepto de tasa de interés "neutral" también es importante en el esquema de inflación objetivo, adoptado por más de cincuenta países (incluido Colombia), ya que, como se muestra en varios trabajos recientes, el diferencial entre la tasa de interés y la tasa natural predice aproximadamente la inflación futura. Este tipo de indicadores de demanda facilitaría enormemente la toma de decisiones por parte de un grupo colegiado como la junta de un banco central (un insumo más en la discusión) y haría más transparente la comunicación con el público. Según Woodford (2003), la TIN varía en el tiempo como respuesta a diferentes choques reales y su seguimiento constituye un reto permanente para los equipos técnicos de los bancos centrales. Por tanto, no es casualidad que la mayoría de trabajos que tratan de medir la evolución de la TIN en distintos países provenga, precisamente, de los equipos técnicos de dichas entidades.

En este artículo se estima la evolución de la TIN de mediano plazo para Colombia durante 1982 a 2005, usando un modelo semiestructural en el contexto de las metodologías desarrolladas recientemente por Laubach y Williams (2001) para los Estados Unidos, y Mésonnier y Renne (2004) para Europa. En éstas se emplea el filtro de Kalman para estimar variables no observadas como la TIN y el producto potencial. Algunas de las ecuaciones se han modificado para capturar más adecuadamente las características de una economía pequeña y semiabierta al comercio, como es la de Colombia.

Aun cuando no es el objetivo central del trabajo, la estimación permite calcular la brecha del producto (otra variable no observada), relevante en algunos de los modelos de pronóstico utilizados por el Banco de la República (banco central de Colombia). En términos generales, nuestros resultados con respecto a la brecha del producto son relativamente cercanos a los de otros trabajos en este campo, con base, por ejemplo, en indicadores líderes.

El artículo está divido en seis partes, incluyendo esta introducción. En la segunda se presenta un recuento de las definiciones de la TIN y de sus métodos de estimación. En la tercera se discute el modelo base de la estimación. En la cuarta se estima la TIN para Colombia: se explican las características de la base de datos utilizada, la metodología y los resultados. La siguiente sección presenta algunas reflexiones sobre las limitaciones del ejercicio para la política monetaria "en tiempo real". En la última se concluye.

II. LA TASA NATURAL DE INTERÉS: DEFINICIÓN Y MÉTODOS DE ESTIMACIÓN

El concepto de la tasa de interés natural (TIN) tiene sus orígenes en los postulados del economista sueco Knut Wicksell (1898), quien la definió como aquella tasa neutral a los precios. Según el autor, la diferencia entre la tasa de interés observada y la natural afecta la demanda por recursos productivos e indirectamente determina el movimiento de los precios1. El concepto ha resurgido, en parte, debido a que la mayoría de los bancos centrales del mundo utilizan la tasa de interés como instrumento de política y a los nuevos desarrollos teóricos en el área2. Para Svensson (2001):

¿Puede el banco central de un país mantener indefinidamente la tasa de interés baja y la tasa de cambio depreciada con el fin de estimular la economía? La respuesta es, definitivamente no. En el largo plazo el banco central debe ubicar su tasa promedio muy cerca de la tasa natural, aquella que es consistente con un nivel de producto próximo al producto potencial, y determinada por factores no monetarios. Si el banco central trata de mantener la tasa de interés real por debajo de la natural durante un tiempo excesivo, la demanda agregada desbordará el producto potencial, y la economía se recalentará. La inflación crecerá primero a niveles de un dígito, luego a dos dígitos, y eventualmente se convertirá en hiperinflación (traducción propia).

En una economía cerrada, sujeta a choques reales, el PIB potencial corresponde al de un modelo de equilibrio general con precios flexibles3, del cual se puede extraer la TIN4. Las variaciones en el producto potencial inducen, a su vez, cambios en aquella.

En este esquema, el producto potencial y la TIN sólo dependen de variables reales5. Igualmente, la TIN es una tasa de corto plazo, definida período tras período, con una tendencia central que puede variar (suavemente) en el tiempo, donde las autoridades monetarias deben permitir (validar) los ajustes "naturales" de la economía, sin que ello afecte negativamente las metas de inflación. Incluso, deben ajustar la tasa de interés real de mercado cuando se presentan cambios en su componente natural.

Obviamente, la tasa de interés de mercado puede diferir de la TIN ante rigideces en precios y en salarios6. Para este caso Woodford (2003, pp. 246 y 277) encuentra que un sistema de ecuaciones compuesto por una curva de oferta agregada (o curva de Phillips), una curva IS y una ecuación de comportamiento de las autoridades monetarias son elementos suficientes para determinar las variables de mercado. Mientras la TIN sólo depende de factores reales, la tasa real de mercado también se ve influida por choques nominales y por la política monetaria.

Concretamente, el autor presenta las siguientes ecuaciones, derivadas de microfundamentos para agentes con expectativas racionales:

La ecuación para la IS indica que existe una relación directa entre la brecha de tasas de interés y la del producto. Más específicamente, Woodford (2003, pp. 276-277) muestra que en este modelo la inflación, la brecha del producto, y la tasa nominal de interés dependen solo de la brecha de la tasa de interés (en el presente y a futuro). No es necesario considerar la evolución de los agregados monetarios como insumo de la política monetaria.

Los modelos de equilibrio general citados poseen un enorme potencial en el campo de la política aplicada permitiendo, por ejemplo, derivar semana tras semana la TIN que es consistente con la estabilidad de precios en cada momento del tiempo. Pero estos modelos aún se encuentran en estado exploratorio, su aplicación requiere un sinnúmero de supuestos relativamente arbitrarios (con resultados muy sensibles), y frecuentemente producen resultados "extraños". Así, por ejemplo, en varios de ellos la TIN resulta más volátil, comparada con la tasa de interés real observada día tras día en el mercado (Smets & Wouters, 2002).

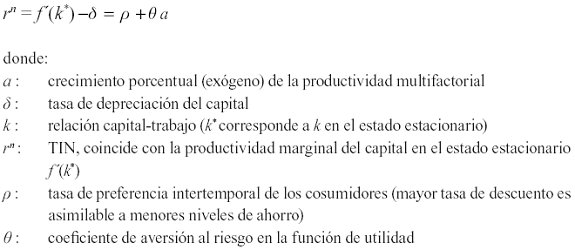

La definición de la TIN empleada en este documento es menos ambiciosa. Siguiendo a Laubach y Williams (2001, p. 2), "nuestro objetivo es suministrar un método robusto para identificar movimientos de baja frecuencia en la TIN, con resultados que puedan ser incorporados en reglas simples de política que se comporten exitosamente en una variedad amplia de modelos". Las leyes que gobiernan su movimiento son derivadas del estado estacionario del modelo de Ramsey (1928). Se trata de un concepto de TIN relativamente cercano a las definiciones de Wicksell (1898) para la tasa de interés, o de Friedman (1968) para el producto; también está muy relacionado con la tasa de interés de largo plazo utilizada en la denominada regla de Taylor (aun cuando rn es variable en nuestro caso). Como en el caso de los modelos de equilibrio general con precios rígidos, el nuestro caracteriza el comportamiento de la inflación y la brecha del producto mediante las curvas IS y de Phillips. La regla de política aparece en forma implícita en la misma información utilizada7.

Este trabajo está inspirado, en buena medida, en la contribución seminal de Laubach y Williams (2001), quienes presentan un modelo teórico para estimar por medio de un filtro de Kalman la TIN y el crecimiento del producto potencial (de los cuales derivan la brecha del producto). Se combina la referencia a modelos macro simples y semiestructurales con el filtro de Kalman para estimar la TIN.

En este enfoque, la TIN es la tasa de interés real acorde con el producto en su potencial, y la inflación asumida como igual a la meta de mediano plazo. Esto ocurre cuando los choques de demanda sobre la brecha del producto y los de oferta sobre la inflación se han desvanecido. Si bien se trata de una definición menos completa que la de los modelos de equilibrio general descritos, es más maniobrable (Mésonnier y Renne, 2004).

Se adoptan algunos cambios sugeridos por Mésonnier y Renne (2004) en lo que tiene que ver con las ecuaciones de transición, los comovimientos de la TIN, el crecimiento del producto potencial y el cálculo de la tasa de interés real8. Así mismo, el artículo modifica el modelo propuesto para hacerlo más compatible con la estructura de una economía pequeña, que está influida por la dinámica de la economía mundial, y por los términos de intercambio, con niveles de inflación parcialmente determinados por el precio de los productos importados y por la tasa de cambio (i. e. por el precio en pesos de los bienes importados).

Como se mencionó, en este documento el comportamiento en el tiempo de la TIN se relaciona muy de cerca con el modelo de largo plazo desarrollado por Ramsey (1928). Para una función de utilidad CRRA (constant relative risk aversion), dicho modelo produce los siguientes resultados, donde se relaciona de manera positiva la tasa de interés neutral con el crecimiento de la productividad multifactorial:

A. HACIA UN PROGRAMA DE INVESTIGACIÓN SOBRE LA TIN

Nuestro trabajo corresponde a un esfuerzo inicial en el área, pero existe un sinnúmero de campos por explorar, entre los cuales podemos enumerar los siguientes (ninguno de ellos exento de problemas):

En primer lugar, y derivado de la discusión anterior, es importante desarrollar estudios futuros que partan de modelos de equilibrio general, con una estructura más afín con la que se concluye de los microfundamentos para las curvas IS y de Phillips. Como se anotó, estos modelos aún se encuentran en estado exploratorio, su aplicación requiere de ciertos supuestos relativamente arbitrarios, y los resultados son muy sensibles a ellos. Además, existe amplia evidencia de que un modelo que incorpora la inflación inercial explica mejor la dinámica de la inflación, frente a los modelos que simplemente asumen expectativas racionales. Igualmente, se presentan rezagos en el impacto de la política económica, y la persistencia en los hábitos parece desempeñar un papel importante en los resultados (Woodford, 2003, pp. 284 y 319).

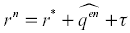

En segundo lugar, podría argumentarse que este modelo de economía cerrada es poco relevante para una economía pequeña, que sea abierta a flujos de capital como Colombia, proponiendo en su lugar la definición de la tasa de interés real de largo plazo que resulta de la paridad no cubierta para la tasa de interés real. Formalmente,  ; donde rn es la TIN interna; r* la tasa de interés real internacional; qen la devaluación esperada para la tasa de cambio real natural o de equilibrio, y τ el riesgo país9.

; donde rn es la TIN interna; r* la tasa de interés real internacional; qen la devaluación esperada para la tasa de cambio real natural o de equilibrio, y τ el riesgo país9.

No obstante, esta visión no está exenta de inconvenientes, pues pocos de los supuestos requeridos resultan válidos en la práctica (aún en el mediano plazo)10; por esto Obstfeld y Rogoff (2000a) han argumentado recientemente en favor de una visión de economía semiabierta para explicar algunos de los acertijos (puzzles) empíricos no resueltos en la literatura11.

En ciertos períodos las conclusiones de este enfoque podrían diferir radicalmente de las de nuestro trabajo; así, por ejemplo, durante la recesión de 1998-1999 nuestra TIN disminuye fuertemente (sección II.C), sugiriendo que las autoridades deberían bajar las tasas de interés para evitar la recesión económica, pero la TIN de economía abierta a flujos de capital podría, incluso, subir ante el incremento del riesgo país revelado por los mercados financieros.

En tercer lugar, un grupo de trabajos recientes (i.e. Basdevant et al., 2004) trata de extraer información sobre la tasa de interés de largo plazo a partir de indicadores financieros derivados de la curva de rendimientos. Los problemas en este campo son también evidentes. La literatura muestra que la tasa de interés de largo plazo en la curva de rendimientos está excesivamente influenciada por las noticias recientes; por ello, para Blinder (2006) la teoría de las expectativas (relacionada con las causas de los diferenciales a lo largo de la curva de rendimientos) "falla miserablemente en cada prueba empírica". Las tasas actuales de largo plazo predicen pobremente las tasas futuras de interés.

En cuarto y último lugar, valdría la pena investigar cómo cambian nuestros resultados en el contexto de un programa que tienda a reducir la inflación, como el que tuvo lugar en Colombia desde comienzos de la década de los noventa. Los resultados de este trabajo suponen que los niveles de inflación "actuales" coinciden con los deseables a largo plazo.

III. MODELO

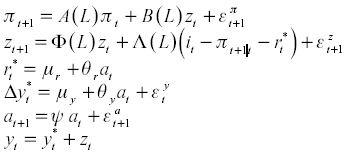

Para estimar la TIN se adopta la estrategia propuesta por Laubach y Williams (2001) y por Mésonnier y Renne (2004). Se supone que las leyes de movimiento de la economía corresponden a aquellas planteadas por Ramsey (1928) para el estado estacionario. La curva IS sigue la propuesta de Rudebusch y Svensson (1999), mientras que la curva de Phillips es la utilizada en la literatura sobre tasa natural de desempleo12. Se trata de ecuaciones backward looking (ampliamente utilizadas en la literatura, y que parecen comportarse en forma robusta en términos empíricos13), aún cuando sus características no coinciden exactamente con aquellas derivadas de microfundamentos con agentes con expectativas racionales (planteadas en la primera parte). La regla de política de las autoridades está implícita en nuestras ecuaciones (Mésonnier y Renne, 2004).

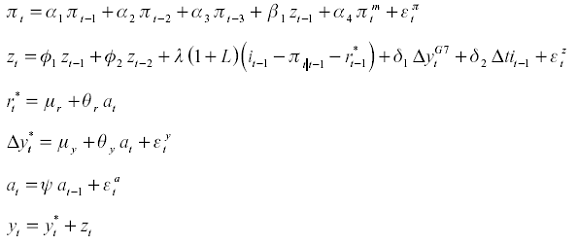

Como se verá, el modelo teórico planteado por los autores es modificado para hacerlo compatible con una economía pequeña, influenciada por la dinámica de la economía mundial y por los términos de intercambio, cuya inflación depende parcialmente de los precios internacionales de los bienes importados y de la tasa de cambio. Formalmente, el modelo general está conformado por las siguientes seis ecuaciones:

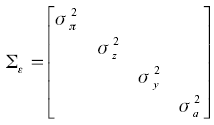

En el modelo se supone que los cuatro choques  son independientes y normalmente distribuidos con la siguiente matriz de varianza-covarianza:

son independientes y normalmente distribuidos con la siguiente matriz de varianza-covarianza:

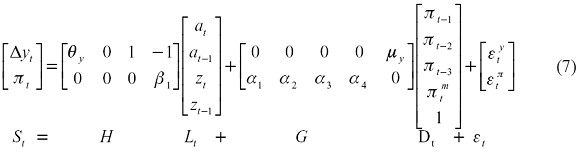

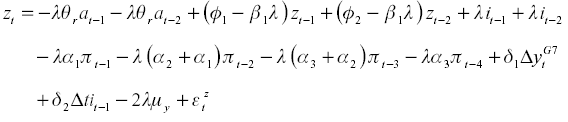

El punto de partida para la construcción del modelo es la definición de la TIN como una variable no observada. Para poder identificar econométricamente sus determinantes se especifica un sistema de dos formas reducidas: una curva de Phillips (ecuación 1) y una IS (ecuación 2). En particular, para el caso colombiano se parte de una ecuación de oferta agregada, o curva de Phillips, donde la dinámica de la inflación "núcleo" -sin alimentos14 (πt)- está determinada por los excesos de demanda, capturados mediante el rezago de orden uno de la brecha del producto (zt-1) ; una inercia inflacionaria considerada por medio de los tres primeros rezagos15 de la inflación sin alimentos; como también un efecto de pass-through, medido con la inflación de bienes importados ( ), y un error serialmente no correlacionado (

), y un error serialmente no correlacionado ( )16. La ecuación (1) corresponde a la curva de Phillips explicada:

)16. La ecuación (1) corresponde a la curva de Phillips explicada:

La ecuación (2) representa una forma reducida de la curva IS, en la cual la brecha del producto (zt) está determinada por un proceso autorregresivo de orden dos, por los dos primeros rezagos de la brecha de la tasa de interés real,  , por el crecimiento del grupo de países del G7 (

, por el crecimiento del grupo de países del G7 ( )17, el primer rezago del crecimiento de los términos de intercambio (Δtit-1) de Colombia18, y un error no correlacionado serialmente () . Aquí, la autoridad monetaria alcanza el control de la inflación con un rezago de tres períodos en la IS especificada en la ecuación (2):

)17, el primer rezago del crecimiento de los términos de intercambio (Δtit-1) de Colombia18, y un error no correlacionado serialmente () . Aquí, la autoridad monetaria alcanza el control de la inflación con un rezago de tres períodos en la IS especificada en la ecuación (2):

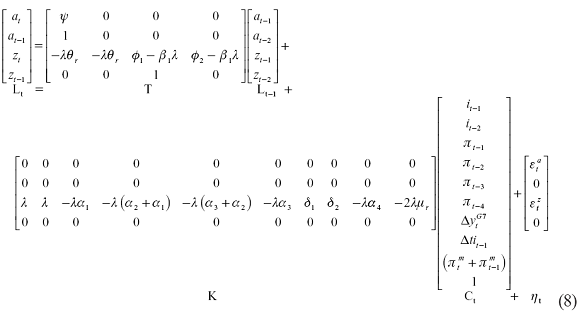

La TIN se identifica a partir de la brecha de la tasa de interés. A diferencia de la especificación tradicional de Laubach y Williams (2001) (caminata aleatoria)19, la TIN sigue un proceso autorregresivo en la ecuación (3). La ecuación (4) presenta la dinámica del crecimiento del producto potencial. Como se observa, se supone que la tasa de interés natural comparte fluctuaciones con el crecimiento del producto potencial, expresadas en este caso por at:

donde:

Es posible, de acuerdo con Mésonnier y Renne (2004), dividir el crecimiento del producto potencial (Δyt*) en movimientos de alta y baja frecuencias (solo éstos últimos están relacionados con la TIN). El proceso autoregresivo at en la ecuación (5) captura las variaciones de baja frecuencia del crecimiento del producto potencial.

Como se mencionó, una explicación del comportamiento conjunto de la TIN y del producto potencial se encuentra en el modelo estándar de Ramsey. A lo largo de la senda de crecimiento balanceada se obtiene que  , donde at es la tasa de crecimiento de la productividad (la cual coincide también con la tasa de crecimiento del producto per cápita).

, donde at es la tasa de crecimiento de la productividad (la cual coincide también con la tasa de crecimiento del producto per cápita).

La ecuación (6) cierra el modelo mediante la definición de la brecha del producto como la diferencia entre el producto observado y su potencial:

IV. ESTIMACIÓN DE LA TASA NATURAL DE INTERÉS PARA COLOMBIA

A. LOS DATOS

Para la estimación de la TIN se requieren seis variables observadas: el PIB real, la inflación "núcleo" (sin alimentos), la inflación de bienes importados, el producto real del grupo de países del G7, los términos de intercambio de la economía colombiana y la tasa de interés nominal. La base de datos cubre un total de 96 observaciones trimestrales a partir del primer trimestre de 1982 hasta el cuarto trimestre de 2005. Las series de tiempo empleadas en la estimación fueron obtenidas del Departamento Administrativo Nacional de Estadísticas (DANE), del Banco de la República y de la Organización para la Cooperación y el Desarrollo Económico (OECD, por su nombre en inglés).

Para el crecimiento del producto real se utilizó su primera diferencia, construida a partir del logaritmo natural de la serie desestacionalizada por medio de Census X-12. La inflación total sin alimentos se define como la variación trimestral anualizada del logaritmo natural del índice de precios al consumidor sin alimentos desestacionalizado por Census X-12. El Gráfico 1 presenta la evolución de la inflación trimestral anualizada en Colombia entre el segundo trimestre de 1981 y el cuarto trimestre de 2005. Sus valores fueron relativamente altos y cercanos al 20% durante la década de 1980; alcanzaron valores pico en los segundos trimestres de 1985 (25,5%) y de 1988 (27,6%), y en el tercero de 1990 (29,1%), con una disminución importante en el segundo trimestre de 1986 (7,0%). La inflación ha venido descendiendo durante toda la década de los noventa hasta alcanzar valores cercanos al 4% en la actualidad. Cabe recordar que la inflación sin alimentos es menos volátil que la total.

La inflación de importados se construyó a partir de la variación trimestral anualizada del logaritmo natural del índice de precios de importados calculado por el Banco de la República. Para el producto de los países desarrollados se utilizó el crecimiento trimestral del grupo de países del G7. Los términos de intercambio, obtenidos con base en la información del índice de precios al productor (Banco de la República), se definen como la relación de precios de bienes exportados sobre precios de bienes importados, y se considera su cambio trimestral.

Por su parte, para el cálculo de la tasa de interés real se deflacta la tasa nominal de los certificados de depósito a noventa días (CDT) por las expectativas de inflación derivadas de la curva de Phillips. Ello significa que la tasa de interés real ex ante resulta del mismo proceso de estimación del modelo (Anexo 3). La tasa CDT a noventa días es particularmente relevante para la transmisión de la política monetaria, ya que su comportamiento a través del tiempo es similar al de la tasa DTF. Trabajos previos han mostrado que para el 50% de la cartera comercial y para el 40% de la total, las tasas de interés se fijan como un margen sobre la DTF. Además, existe una relación cercana entre la DTF y las tasas de intervención del banco central20.

B. EL PROCESO DE ESTIMACIÓN

El proceso de estimación se lleva a cabo mediante el trabajo conjunto de un algoritmo de optimización y el filtro de Kalman sobre una representación estado-espacio, lo cual posibilita analizar variables no observadas. En particular, como se muestra en el Anexo 3, el sistema de ecuaciones (1) a (6) conlleva a una representación estado-espacio que hace posible la estimación de la brecha del producto (zt), y las fluctuaciones compartidas por la TIN y el crecimiento del producto potencial (at), que permiten determinar la TIN. Dicha representación se muestra en las siguientes ecuaciones:

La ecuación de medida se define como:

Y la ecuación de transición:

Por su parte, la matriz de varianza-covarianza del sistema es:

Donde R y Q son las matrices de varianza-covarianza asociadas con las ecuaciones de medida y transición, respectivamente. La correspondiente representación estado-espacio en forma matricial compacta está conformada por las ecuaciones de medida (10) y la de transición (11):

donde, la matriz dt es el resultado del producto de dos matrices G y Dt, dt = G x Dt

donde la matriz ct es el resultado del producto de dos matrices K y Ct, ct = K x C t y

Adicionalmente, la especificación estado-espacio supone un vector inicial L0, con

En este caso, las matrices de coeficientes (H, T, G, K) y de covarianza (R) y (Q) no cambian a lo largo del tiempo, es decir, se tiene una representación invariante (timeinvariant).

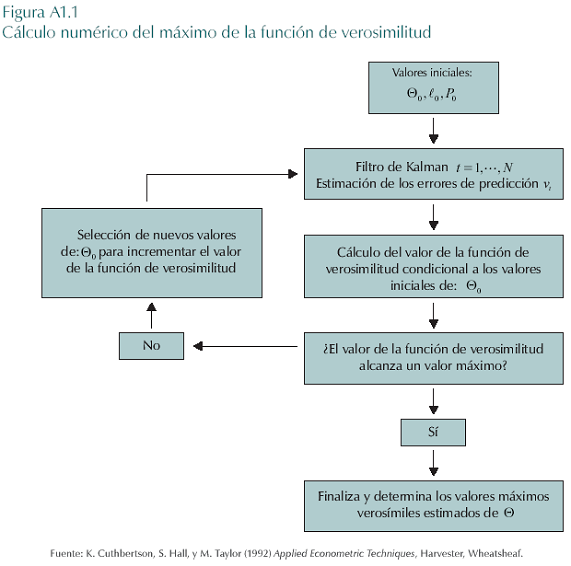

Una vez establecida la representación estado-espacio y sus supuestos fundamentales, el trabajo econométrico se concentra en la estimación de: i) el vector de estado, que de acuerdo con Harvey (1994) existen diferentes algoritmos, en donde el filtro de Kalman es el principal, y ii) los parámetros e hiperparámetros, los cuales son el resultado de un algoritmo de optimización sobre una función de verosimilitud, explicada posteriormente. Cabe resaltar que la estimación se debe llevar a cabo de manera conjunta (Anexo 1).

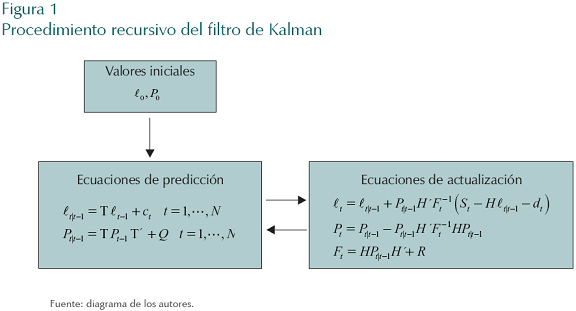

El filtro de Kalman se define como un procedimiento recursivo que permite calcular, para un conjunto de ecuaciones, un estimador lineal, insesgado y óptimo, del vector de estado en cada momento del tiempo. Dicho procedimiento se lleva a cabo a partir de la selección de unos valores iniciales para el vector de estado y su matriz de varianza-covarianza, y la aplicación de las ecuaciones de predicción en (t - 1) y actualización en (t), tal y como se ilustra en la Figura 121.

Donde  es el estimador óptimo de Lt-1 con base en la información disponible, lo cual incluye St-1 , y Pt-1 como matriz MSE del error de estimación del vector de estado, es decir,

es el estimador óptimo de Lt-1 con base en la información disponible, lo cual incluye St-1 , y Pt-1 como matriz MSE del error de estimación del vector de estado, es decir,

La teoría clásica de estimación por máxima verosimilitud es aplicada para obtener estimaciones de los parámetros en H, T, R, y Q, y en las matrices asociadas con dt y ct, G y K. Si cada uno de los vectores conformados por las perturbaciones {εt} y {ηt} sigue una distribución normal implica que St, condicional a su conjunto de información relevante en (t - 1), sigue también la distribución normal; así:

con función de verosimilitud en forma matricial compacta dada por:

Donde:

Como lo presentan Clar et al. (1998), la forma de la función de verosimilitud es usualmente muy compleja para obtener de sus expresiones analíticas los valores de los parámetros que la hacen máxima. Esta dificultad puede ser superada mediante procedimientos de optimización numérica (Anexo 1).

C. RESULTADOS

El procedimiento numérico de optimización no lineal utilizado para alcanzar la maximización de la función de verosimilitud es Double-dogleg, el cual combina las ideas de los métodos Quasi-Newton y Trust-Region de acuerdo con el de Broyden, Fletcher, Goldfarb y Shanno22.

Los valores iniciales requeridos para la estimación recursiva del filtro de Kalman se obtienen a partir de la construcción de la brecha del producto mediante el filtro de Hodrick y Prescott (HP). La matriz de varianza-covarianza del vector de estado es inicializada en 0,5x I4 . Como lo sugieren Wintr et al. (2005), lo primeros valores de los parámetros e hiperparámetros se consiguen mediante OLS sobre regresiones uniecuacionales que consideran los componentes no observados obtenidos por medio de HP. Al igual que en Méssonier y Renne (2004), para estabilizar el filtro es necesario fijar la varianza de at. En nuestro caso, ésta se determina en 0,5.

En la estimación se presenta el problema del pile-up que lleva a que algunos parámetros no puedan ser estimados de modo eficiente por maximización directa de la verosimilitud. En el presente ejercicio dicho problema implica que las varianzas de las innovaciones que influyen en la dinámica de las variables no observadas están sesgadas hacia cero, debido a que una gran cantidad de masa de probabilidad en sus distribuciones se aglutina alrededor de dicho valor.

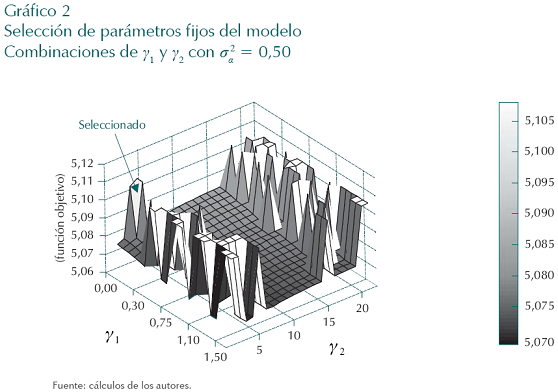

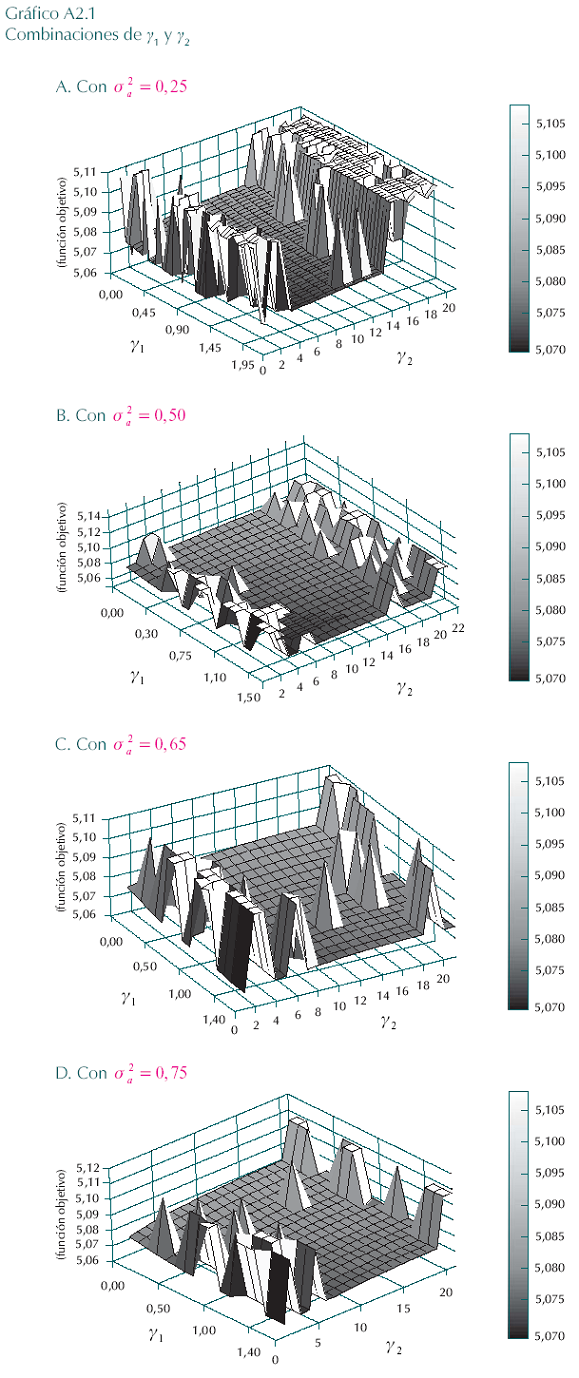

Para solucionar este problema de pile-up se sigue la metodología propuesta por Mésonnier y Renne (2004), quienes definen y establecen las razones:  y

y  (γ2 también coincide con el coeficiente de aversión al riesgo en el modelo de Ramsey). Esta última, justificada por el hecho de que la tasa natural de interés y el crecimiento del producto potencial comparten las mismas fluctuaciones, es decir que γ2 corresponde a la razón entre los parámetros asociados con las fluctuaciones de baja frecuencia del producto potencial en las estimaciones de la TIN y del crecimiento del producto potencial. Por tanto, los diferentes valores de γ2 recogen la relación entre la variación de la TIN, como resultado de las fluctuaciones de baja frecuencia del producto potencial (θr), con los cambios de la tasa de crecimiento potencial cuando cambia esa misma variable (θy). Tales razones se imponen como restricciones dentro de la estimación del modelo completo23. Así, la estimación de los parámetros se lleva a cabo considerando un conjunto de valores diferentes para cada una de las razones. En particular, se trabaja con

(γ2 también coincide con el coeficiente de aversión al riesgo en el modelo de Ramsey). Esta última, justificada por el hecho de que la tasa natural de interés y el crecimiento del producto potencial comparten las mismas fluctuaciones, es decir que γ2 corresponde a la razón entre los parámetros asociados con las fluctuaciones de baja frecuencia del producto potencial en las estimaciones de la TIN y del crecimiento del producto potencial. Por tanto, los diferentes valores de γ2 recogen la relación entre la variación de la TIN, como resultado de las fluctuaciones de baja frecuencia del producto potencial (θr), con los cambios de la tasa de crecimiento potencial cuando cambia esa misma variable (θy). Tales razones se imponen como restricciones dentro de la estimación del modelo completo23. Así, la estimación de los parámetros se lleva a cabo considerando un conjunto de valores diferentes para cada una de las razones. En particular, se trabaja con  . La selección de los parámetros finales se lleva a cabo considerando gradientes, función objetivo, significancia y coherencia de los resultados de la brecha del producto y de la TIN con la historia económica del país y con trabajos previos en el campo. Cabe señalar que el vector de parámetros seleccionado corresponde al obtenido al considerar γ1=0,005 y γ2=6,5 24. Tales restricciones resultan ser significativas bajo una prueba de razón de verosimilitud, LR= 0,0066 ~χ2 (2). Se llevaron a cabo ejercicios de simulación similares al descrito, considerando

. La selección de los parámetros finales se lleva a cabo considerando gradientes, función objetivo, significancia y coherencia de los resultados de la brecha del producto y de la TIN con la historia económica del país y con trabajos previos en el campo. Cabe señalar que el vector de parámetros seleccionado corresponde al obtenido al considerar γ1=0,005 y γ2=6,5 24. Tales restricciones resultan ser significativas bajo una prueba de razón de verosimilitud, LR= 0,0066 ~χ2 (2). Se llevaron a cabo ejercicios de simulación similares al descrito, considerando  (Anexo 2). En particular, la selección considerada

(Anexo 2). En particular, la selección considerada  corresponde a un máximo, como se observa en el Gráfico 2.

corresponde a un máximo, como se observa en el Gráfico 2.

En el Cuadro 1 se muestran los resultados25: en la segunda columna se presentan los valores de los parámetros del modelo. La tercera y cuarta columnas presentan los percentiles 5 y 95 de cada parámetro, obtenidos mediante kernel density estimation sobre los resultados de un procedimiento de bootstrapping considerando 1.500 replicaciones. Todos los parámetros obtenidos tienen el signo esperado.

Los parámetros directamente asociados con la transmisión de la política monetaria son el β1 (0,33), la pendiente de la curva de Phillips, y el λ (-0,072), la semielasticidad de la brecha de la tasa de interés a la brecha del producto. Los parámetros que acompañan a la brecha de producto en la ecuación IS (φ1 y φ2) cumplen la restricción que proviene de la teoría, de sumar menos que 1; con lo cual las desviaciones con respecto a la media están asociadas, principalmente, con cambios en la brecha de la tasa de interés real. La magnitud estimada del parámetro ψ (0,905) muestra la alta persistencia de la variable estocástica at. Como se observa, solo el segundo rezago de la inflación (α2) y el intercepto en la ley de evolución de rt* (μr, como tasa de descuento intertemporal) aparecen no significativos, aún cuando el valor medio de μr (4,5%) se encuentra relativamente cercano al que reportan otros trabajos para Colombia26. El parámetro δ2, asociado con la variación de los términos de intercambio, resulta significativo al 10,6%.

De acuerdo con Harvey (1994), la condición necesaria y suficiente para la estabilidad del filtro de Kalman es que las raíces características de la matriz T deben tener módulo menor que uno, ξi (T)<1, i=1,..., m, donde m es el número de componentes del vector de estado. Cabe resaltar que los valores propios asociados con la matriz T, bajo la estimación seleccionada, presenta sus raíces dentro del círculo unitario27, hecho que soporta la estabilidad del filtro.

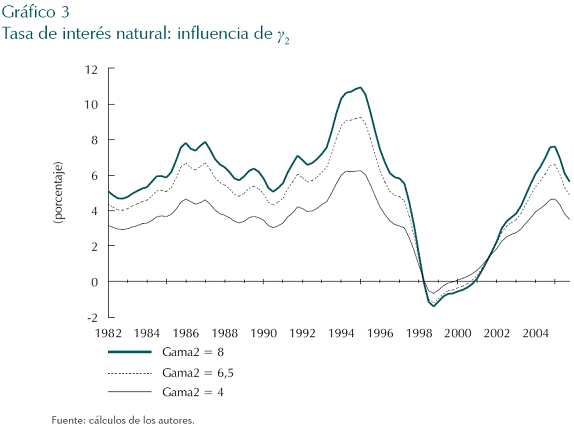

El Gráfico 3 presenta la evolución de la TIN entre 1982 y 2005 para diferentes valores de γ2 (4, 6,5 y 8), afín con el trabajo de Mésonnier y Renne (2004)28. El comportamiento de las series es relativamente similar para los valores de γ2, con uno promedio de 3,3%, 4,6% y 5,3%, respectivamente. En adelante se reportan los resultados para γ2 = 6,5: el valor de la TIN es intermedio entre las series del gráfico, y el valor promedio (4,6%) se encuentra por debajo del de la productividad marginal del capital en Colombia (6,65% neta de depreciación según Greco, 2002, cap. VI, p. 185)29. Nuestros resultados también parecen ser relativamente consistentes con la evidencia internacional para otros países (el acervo de capital es relativamente menor en Colombia, por lo que resulta mayor la productividad de ese factor): entre 2,0% y 2,75% para los Estados Unidos30, 3,5% para Australia y 4,5% para Nueva Zelanda (Archibald y Hunter, 2001). Para Europa, Garnier y Wilhelmsen (2005) estiman que la TIN ha descendido desde 4% en la década de los años sesenta a 2% en 2004.

El comportamiento de la TIN (con γ2 = 6,5) podría descomponerse en siete períodos: i) una fase ascendente entre 1982 (4,3%) y comienzos de 1986 (6,6%); ii) una caída entre 1986 y finales de 1990 (4,3% en el tercer trimestre de 1990); iii) un fuerte incremento hasta el primer trimestre de 1995 (9,2%, el mayor valor histórico de la serie); iv) una caída muy pronunciada en la segunda parte de los años noventa (-0,01% en el cuarto trimestre de 1998); v) valores muy cercanos a cero entre 1999 y 2001; vi) fuerte recuperación hasta comienzos de 2005, y vii) fuerte caída durante 1995. El valor actual no es muy diferente al de comienzos de 1982 o al de finales de 1990. El valor medio observado en los años posteriores a 1994 (3,28%) es, de todas formas, inferior al de los años anteriores (5,67%)31. Otros trabajos reportan un descenso en la TIN en diferentes países, aún cuando las causas no son enteramente claras32.

La estimación realizada por medio del filtro de Kalman permite el cálculo simultáneo de otra variable no observada, a saber: la brecha del producto; sobre la cual existe amplia discusión en Colombia. El grupo técnico del Banco de la República ha sostenido, por ejemplo, que ésta se ha ido cerrando paulatinamente, desde valores negativos y grandes en la recesión de 1999, hasta cifras cercanas a cero en la actualidad.

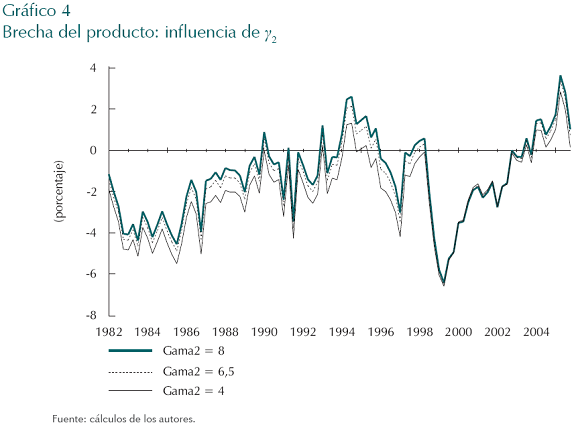

El Gráfico 4 presenta la evolución histórica de la brecha del producto para diferentes valores de γ2, manteniendo fijo γ1. Los resultados son relativamente similares para los distintos valores de γ2, con diferencias mínimas a partir de 1998. Nuevamente, como en el caso de la TIN, se otorga preferencia a los valores (intermedios) que resultan para γ2 = 6,5. Para este γ2 se observa un patrón de la brecha del producto similar al que reportan otros trabajos sobre el tema (véase más adelante).

Como se menciona en la sección V, es probable que el modelo produzca valores de la brecha más bajos (i. e. más negativos o menos positivos, dependiendo del período) a la brecha "correcta", en la medida en que no toma en cuenta el comportamiento favorable de las expectativas detectado en la mayoría de encuestas. Esto, posiblemente como resultado de que la inflación se ha reducido paulatinamente en Colombia, y que las metas de su banco central han estado cerca de cumplirse en todos los años desde 199933. Debe recordarse que la ecuación (1) backward looking del modelo consideraba que la inflación solo dependía de sus rezagos y de los de la brecha del producto.

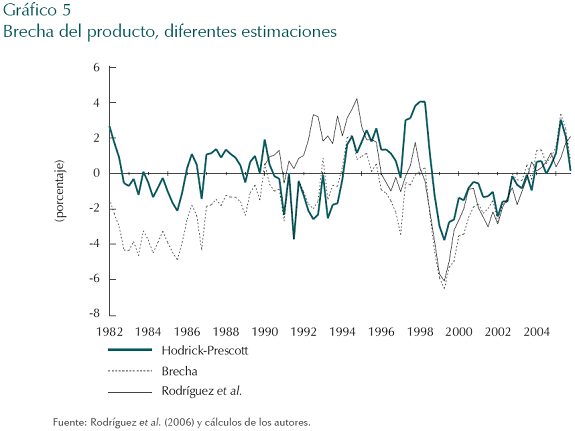

El Gráfico 5 presenta la evolución de la brecha del producto para tres ejercicios diferentes: para nuestra metodología (con γ2 = 6,5); para el filtro de Hodrick-Prescott (HP), y para el ejercicio realizado por Rodríguez et al. (2006) con base en componentes principales de 16 indicadores líderes. Nuestros resultados para la década de los ochenta difi eren de los HP: no se encuentra la brecha positiva que sugiere HP para 1982 o para algunos trimestres en 1987 y 1988; por ello, la brecha promedio obtenida para la dicho período es más negativa, frente a la expuesta por HP. Los resultados acá obtenidos son mucho más cercanos a los de R luego de 1994, que a los de HP (y más cercanos a HP que a R en 1991-1994). El pico observado en nuestra serie en junio de 2005 no aparece en R, pero si en HP. El valor positivo observado en diciembre de 2005 es 2,1% para la serie R; 0,72% en nuestro trabajo, y solo 0,2% en HP34.

Nuestros resultados sugieren que el desempeño de la economía colombiana no fue el mejor en la década de los ochenta: la brecha negativa se amplió en forma relativamente paulatina entre 1982 y el tercer trimestre de 1985 (-4,8% del PIB), luego se cerró progresivamente, y alcanzó un valor ligeramente positivo a finales de la década (0,5% en el primer trimestre de 1990). La brecha fue negativa en 1990-1993 debido, posiblemente, a los efectos iniciales de la apertura comercial, pero la economía se recalentó en 1994 y 1995. Desde ese entonces comenzó una fuerte destorcida, llegando al mayor valor negativo de la serie en el segundo trimestre de 1999 (-6,5%). El gráficoindica una recuperación paulatina desde entonces. La brecha ha sido fuertemente positiva durante 2004 y 2005.

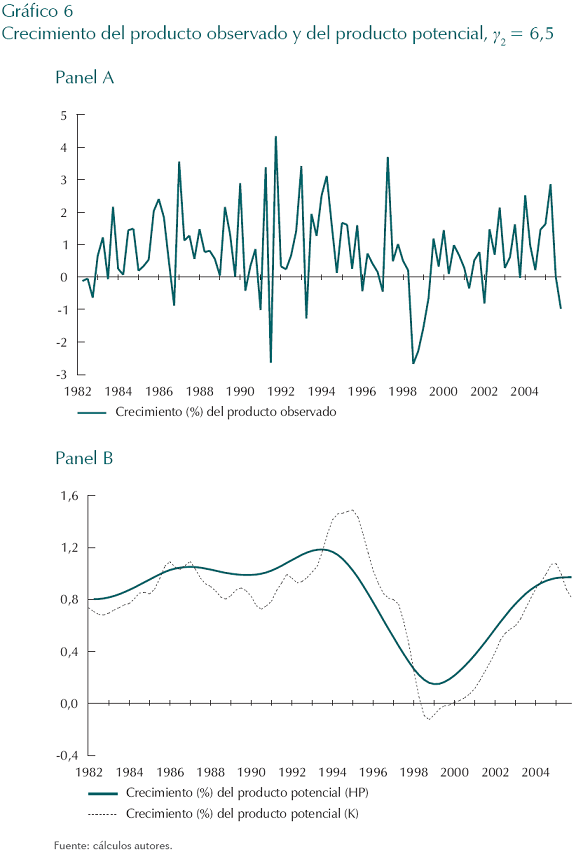

El panel A del Gráfico 6 presenta las variaciones trimestrales en el PIB real, y el panel B compara esa variable con el crecimiento del producto potencial, obtenido al utilizar los filtros de Kalman (K) y de Hodrick-Prescott (HP). El crecimiento del PIB observado es altamente fluctuante, con caídas importantes en el tercer trimestre de 1991, en el segundo semestre de 1998 y en el primer trimestre de 1999. La serie presenta los mayores valores en el cuarto trimestre de 1991 y en el segundo de 1997 (superiores a 4%). En el panel B del gráfico se observa que el crecimiento de la serie K es generalmente menor al de la serie HP, excepto en el período 1995-1997. Así, el crecimiento promedio anual de K en 1986-1994, 1995-1997 y 1996-2005 es 1,00%, 0,97%, y 0,49%, mientras que el de HP es 1,06%, 0,67% y 0,56%, respectivamente.

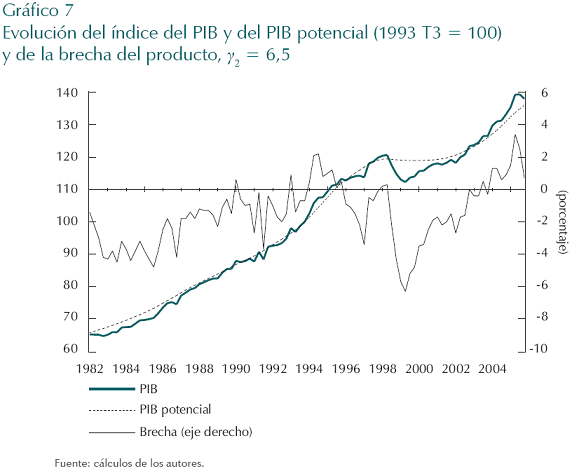

El comportamiento de la brecha del producto depende de la diferencia entre el producto observado y el potencial. El Gráfico 7 muestra el comportamiento de las tres variables (cuando γ2 = 6,535), en donde se pueden distinguir los siguientes subperíodos: i) la brecha es negativa y relativamente estable en 1982-1986 (lo que significa que el PIB y el PIB potencial crecieron a tasas similares); ii) se cierra paulatinamente entre 1986 y 1994 (con un breve deterioro en 1990-1992), cuando alcanza un valor alto y positivo; iii) se observa un continuo deterioro entre 1994 y 1999 (mínimo nivel), y iv) una recuperación en los años posteriores. El valor promedio de 2004 y 2005 es relativamente similar al "pico" de mediados de la década de los noventa.

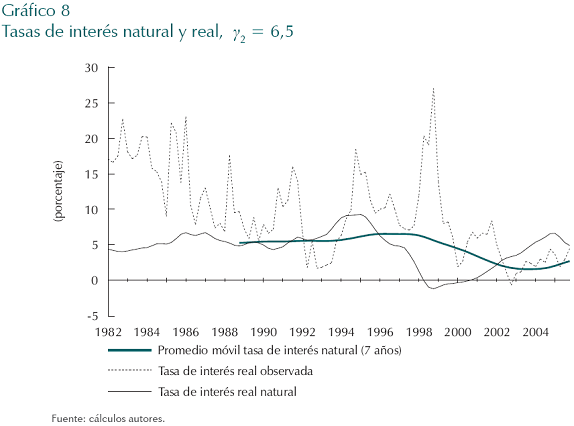

En el Gráfico 8 se relaciona la tasa de interés observada, con la TIN obtenida en el trabajo y con su promedio móvil de siete años que suaviza el ciclo. Como es de esperar, la TIN fluctúa mucho menos que la tasa de interés real observada y, lejos de ser constante, cambia considerablemente durante los 23 años analizados. Por construcción, sus movimientos están cercanamente asociados con los del crecimiento del PIB potencial. Quizá más relevante para nuestro análisis es el comportamiento del promedio móvil de siete años: el indicador descendió desde niveles superiores a 5% en el período 1988-1998 a menos de 2,0% en años recientes. De hecho, las tasas actuales no difi eren significativamente de dicho promedio.

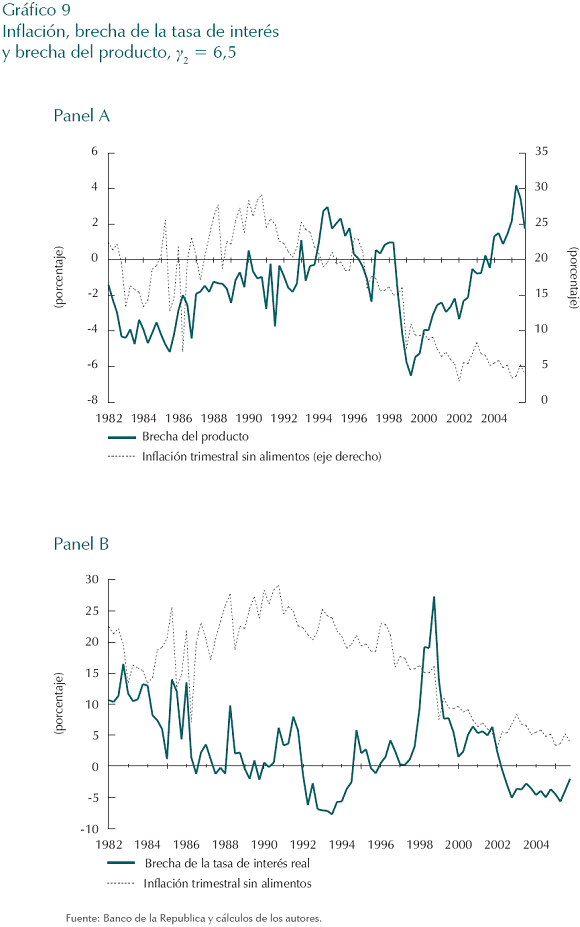

Por otra parte, el comportamiento de la brecha de tasas de interés (Gráfico 9, panel B) sugiere que la política monetaria fue contraccionista en la primera parte de la década de los años ochenta y durante 1997 a 2001; expansionista de 1992 a 1994 y de 2002 a 2005, y relativamente neutra en los demás años. Una concepción diferente de la TIN (i. e. aquella relevante para una economía abierta a los flujos de capital) podría llevar a conclusiones diferentes36.

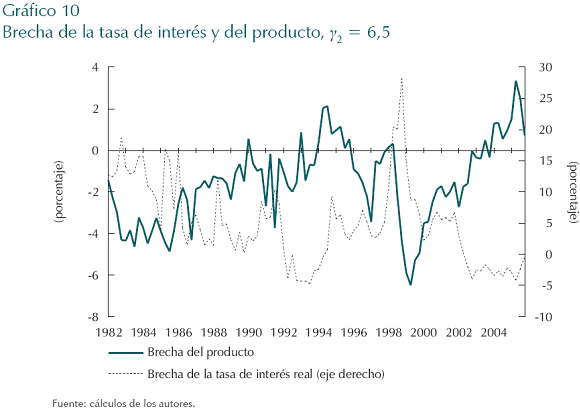

Finalmente, los gráficos 9 y 10 muestran la relación negativa (ese es el signo esperado) que existe entre la brecha de la tasa de interés con la inflación y con la brecha del producto: un resultado relativamente estándar en la literatura reciente sobre el tema37. Ello confi rma que la brecha de la tasa de interés puede contener información útil sobre la dinámica de la inflación y sobre la postura de la política monetaria. La capacidad de la brecha del producto como indicador único de la inflación se ha deteriorado desde 1999, pero Rodríguez et al. (2006) muestran que la variable continúa siendo estadísticamente relevante cuando también se incluyen en las estimaciones las expectativas de inflación y la inflación pasada.

IV. POLÍTICA ECONÓMICA EN TIEMPO REAL

La TIN podría ser utilizada como un instrumento más de política monetaria, complementando el diagnóstico que se deriva de otros instrumentos (como la brecha del producto o la NAIRU). De hecho, Borio, English, y Filardo (2006) muestran cómo, con ciertas condiciones, la brecha de tasas de interés constituye un mejor predictor de la inflación futura que la brecha del producto; no obstante, existen límites al uso de este concepto38.

Así, los estudios de Clark y Kozicki (2004), y de Wu (2005) analizan las dificultades inherentes a la estimación de la TIN con base en información contemporánea (en tiempo real), y concluyen que es problemático utilizar dichos estimativos para la toma de decisiones de política. Llevando al límite este tipo de argumento, a la pregunta de un senador estadounidense sobre el valor de la TIN, Alan Greenspan respondió: "No sabemos cuál es la tasa natural hasta que no la alcancemos" (The Economist, 16 de diciembre de 2004).

Los autores plantean tres tipos de problemas: 1) las revisiones frecuentes de la información que hacen las autoridades; 2) la incertidumbre sobre la especificación del modelo, y 3) el problema relacionado con los filtros que solo utilizan la información hasta el presenta, es decir, "filtrada" o one side filtering, en lugar de "suavizada" o two side filtering. El "error" acumulado en la predicción de la TIN puede ser sustancial, por lo que las conclusiones de este trabajo deben ser tomadas con cautela.

Como enfatizan Orphanides y Williams (2002), la alta incertidumbre sobre las brechas en el producto y en la tasa de interés crea problemas para las autoridades encargadas de la política económica. Los errores resultan aún más costosos cuando las autoridades sobreestiman el tamaño de las brechas (como en la década de los setenta en los Estados Unidos), frente a cuando lo subestiman (como en los años noventa).

En cuanto al primer punto (revisiones en la información), para 2004 el Departamento Nacional de Estadística (DANE) cambió sus estimativos de crecimiento desde 4,01% (cifra publicada en diciembre de 2005) a 4,79% (dato publicado en junio de 2006). Se trató de un cambio fuerte debido a variaciones en la metodología de estimación, pero es de todas formas frecuente que las versiones actualizadas de crecimiento cambien 0,5 puntos o más con respecto a la cifra original. Algo similar sucede en otros países, tanto desarrollados como emergentes. Para los Estados Unidos, por ejemplo, Clark y Kozicki (2004) muestran que las revisiones adoptadas en los cuarenta años pasados podrían variar los estimativos de la TIN entre 1 y 2 puntos.

En cuanto al segundo factor (incertidumbre sobre el modelo), es difícil suponer que el modelo empleado es el correcto. Dijimos, por ejemplo, que nuestra especificación de las curvas IS y Phillips no coincidía exactamente con aquellas derivadas de los microfundamentos en un escenario de expectativas racionales; y que la inflación y la brecha del producto podrían depender de factores adicionales a los que se consideraron en nuestro modelo. Según Clark y Kozicki (2004), las diferencias en especificación pueden llevar a otros 2 puntos de variación en la TIN en el caso de los Estados Unidos.

Si bien el tipo de modelos backward looking empleados en el trabajo son ampliamente utilizados en la actualidad y parecen comportarse en forma robusta en términos empíricos39, sus características los hacen objeto de la crítica de Lucas, con algunas consecuencias indeseables. En particular, puesto que la inflación ha venido bajando en forma acelerada en Colombia en años recientes, las características autoregresivas de la ecuación (1) (sección I) llevarían a que nuestro modelo produzca valores de la brecha más bajos (i. e. más negativos o menos positivos, dependiendo del período) frente a la brecha "correcta". La brecha estimada en este documento podría estar capturando el papel que posiblemente corresponde a las expectativas futuras, no incorporadas en el modelo. Nuevos trabajos deberán tomar en cuenta canales de transmisión adicionales de la política monetaria: así, cambios en el mecanismo de fijación de precios de las fi rmas, la evolución de la tasa de cambio, las expectativas, los salarios y el crédito aparecen como candidatos obvios40.

En el caso de la política monetaria "en tiempo real" solo se dispone de información hasta el presente. Por ello, se menciona en tercer lugar el problema relacionado con los filtros. La teoría estadística nos dice que la estimación de variables no observadas es más precisa entre mayor sea el número de observaciones, pero la que se realiza con la información "hasta el presente" (filtrada o one side filtering) suele diferir de la que resulta una vez se dispone de información adicional para períodos posteriores (suavizada o two side filtering). Para los Estados Unidos, por ejemplo, Wu (2005) muestra que las estimaciónes filtradas y suavizadas de la TIN pueden diferir hasta en 3 puntos.

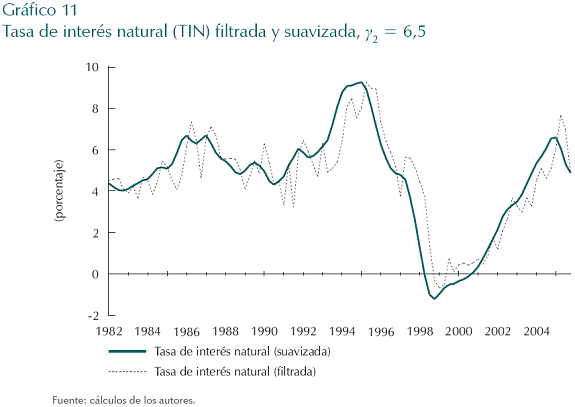

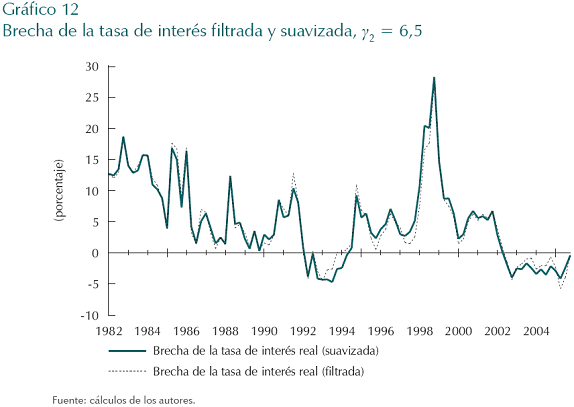

Todas las series presentadas en el trabajo corresponden a los valores suavizados (two side filtering), suponiendo que las autoridades cuentan con toda la información en el momento de la toma de decisiones. Aproximaciones de las series filtradas y suavizadas se pueden obtener con el filtro de Kalman. Una serie filtrada obtenida con Kalman es variable proxy de una estimación en tiempo real, en la medida en que utiliza únicamente la información disponible hasta al momento t (en lugar de hasta T, como en las series suavizadas). Los gráficos 11 y 12 comparan los resultados con las series suavizadas para la TIN y para la brecha de la tasa de interés real.

Las diferencias no son excesivamente marcadas, aún cuando en ocasiones se presentan variaciones significativas; así, para el período comprendido entre los terceros trimestres de 1997 y de 1998 el análisis con la información "hasta hoy" produce una TIN promedio de 4,1%, mientras que aquel con información suavizada produce otra de 1,3%. También se presentan diferencias importantes (i. e. cercanas a 2 puntos) a finales de 1993, 1986 y 1991. Estas diferencias aparecen expresadas en términos porcentuales en el Gráfico 12. Nuevamente, las dos series son relativamente similares, con diferencias importantes en los trimestres mencionados.

VI. CONCLUSIONES

En este artículo estimamos una tasa de interés natural (TIN) variable en el tiempo para Colombia en el período 1982-2005. La metodología aplicada sigue la propuesta por Laubach y Williams (2001) para los Estados Unidos y por Mésonnier y Renne (2004) para la zona del euro, modificando el modelo para incluir el efecto de la dinámica mundial y de los términos de intercambio sobre el PIB, y el efecto de los precios internacionales de los bienes importados y de la tasa de cambio sobre la in- flación. Se presenta la TIN como una variable no observada dentro de un esquema que incluye una curva IS y una curva de Phillips. El fi ltro de Kalman es usado para estimar simultáneamente la TIN y la brecha del producto (de ésta se deriva el producto potencial).

La TIN estimada muestra importantes cambios durante los últimos 23 años, algo muy afín con la evolución del producto potencial y la brecha del producto. Se sugiere que la brecha del producto dejó de ser negativa en el período reciente, que la política económica fue contraccionista en 1998 y 1999, cuando la TIN descendió marcadamente y las autoridades subieron la tasa de interés para proteger el esquema de banda cambiaria ante salidas fuertes de capital. Al fi nal del período la política monetaria ha sido expansionista, y la brecha del producto es positiva como también lo sugieren otros trabajos en el campo.

Sin embargo, las conclusiones citadas deben ser tomadas con cautela, dada la incertidumbre relativamente elevada de los parámetros obtenidos y las características un tanto simplistas del modelo económico empleado. Nuestro trabajo corresponde a un esfuerzo inicial en el área, pero existe un sinnúmero de campos por explorar, algunos de ellos mencionados en el documento.

Comentarios

1 De hecho, Wicksell pensó en la TIN en términos de la inversión física. La tasa natural es aquella que es consistente con una inflación estable, y que lleva al equilibrio entre la oferta y la demanda de capital (coincidiendo, por tanto, con la productividad marginal del capital -neta de depreciación- de largo plazo). Según el autor, el dueño de un bosque debe escoger entre dos alternativas: i) puede cortar los árboles y prestar el dinero obtenido en la venta, o ii) puede dejar que los árboles crezcan otro año. El interés que obtiene por el préstamo es la tasa de interés de mercado, mientras que el interés que deriva de dejar crecer los árboles es la tasa de interés natural. Véase Bannock et al. (1998, p. 212) -agradecemos a Juan Mario Laserna por este comentario-.

2 Por su parte, Keynes consideró la teoría sobre la TIN como "de simple interés histórico" (Financial Times, 12 de julio de 2004).

3 En competencia perfecta, como en los denominados modelos de ciclos reales (real business cycles [RBC], Kydland y Prescott, 1982), o en competencia imperfecta, como lo expuesto por Rotemberg y Woodford (1997).

4 A partir de las ecuaciones de Euler para el consumo o la inversión óptimas, ambas coinciden en equilibrio.

5 Se trata de una situación en donde no hay acumulación de capital. Woodford (2003, cap. V) muestra que las conclusiones son muy similares cuando hay inversión productiva.

6 Véase, por ejemplo, Lam y Tkacz (2004), Giammarioli y Valla (2003).

7 Como se mencionó, Woodford (2003) sugiere trabajar con las ecuaciones para la IS, para la curva de Phillips y para la regla de política; no obstante, ni Laubach y Williams (2001), ni Mésonnier y Renne (2004) incorporan dicha regla en su trabajo empírico, y sugieren que ésta esté implícita en los datos. Además, no ha existido regla explícita en los Estados Unidos, y las metas de política apenas comenzaron a utilizarse en Europa en la década de los años noventa. Algo similar sucede para Colombia. Los anuncios de metas explícitas de inflación apenas comenzaron en 1990; además, las metas del banco central de Colombia sólo se cumplieron a partir de 1999.

8 El trabajo de Mésonnier y Renne (2004) para la zona del euro, incluye algunas diferencias con respecto al trabajo de Laubach y Williams (2001). En este caso, en las ecuaciones de transición se especifica que el proceso no observado que rige las fluctuaciones comunes de baja frecuencia entre la TIN y el crecimiento del producto potencial es autoregresivo estacionario, en lugar de no estacionario como en el trabajo seminal. La TIN es estimada suponiendo comovimientos entre ella y el crecimiento del producto potencial. Se mide la tasa de interés real como una tasa real ex ante calculada con expectativas de inflación acordes con el modelo.

9 También sería interesante introducir variantes de economía abierta al modelo empleado en este trabajo; así, ¿qué pasa, por ejemplo, cuando se introduce explícitamente la brecha de tasa de cambio real, el diferencial entre la tasa real observada y la de equilibrio?

10 Es necesario suponer que simultáneamente se cumple con el efecto Fischer y con la paridad no cubierta de las tasas nominales de interés.

11 La economía colombiana es relativamente cerrada en el sector real. Algunos trabajos internos del Banco de la República de Colombia utilizan para el análisis una canasta de consumo donde

12 Véase, por ejemplo, Gordon (1998), Brayton et al. (1999); Laubach (2001).

13 Véase Rudebusch y Svensson (1998, 2002); Laubach y Williams (2001); Mésonnier y Renne (2004), y los trabajos allí citados.

14 El Banco de la República utiliza la inflación sin alimentos como uno de los indicadores de inflación básica; también, la inflación sin alimentos primarios, combustibles, ni servicios públicos.

15 Selección a partir de la estimación uniecuacional de la curva de Phillips, llevada a cabo

mediante OLS.

16 Esta especificación es utilizada en otro contexto para el cálculo de la tasa natural de desempleo (Laubach y Williams, 2001).

17 Incluye a Canadá, Francia, Alemania, Japón, Italia, el Reino Unido y los Estados Unidos. Trabajos posteriores podrían evaluar el impacto del crecimiento de Venezuela.

18 Calvo y Végh (1999) utilizan el crecimiento de los países de la OECD y los términos de intercambio como proxies de demanda internacional.

19 Un punto muy importante que señalan Mésonnier y Renne (2004) es que una

especificación no estacionaria de la tasa natural de interés y, por consiguiente, del crecimiento del producto potencial, podría llevarlo a que fuera integrado de orden dos. Condición que no es plausible para el caso colombiano.

20 Huertas et al. (2005) analiza la relación entre las tasas de intervención del Banco de la República (repo), la tasa interbancaria a un día (TIB) y la CDT a noventa días. Según los autores, un incremento de cien puntos en la tasa repo se traslada 93% a la TIB y 26% a la DTF en una semana. Y a mediano plazo lo hace un 7% a la TIB y un 50% (adicional) a la DTF. Los autores también concluyen que el incremento de cien puntos en la DTF se traslada en 42% a las tasas de consumo activas. Amaya (2005) estudia la relación de la TIB con las tasas activas y pasivas de los bancos, y concluye que buena parte del cambio en la TIB se traslada a las demás tasas en un período que oscila entre cuatro y seis meses.

21 Véase Welch y Bishop (2001). Trabajos recientes que han aplicado el filtro de Kalman en el análisis macroeconómico colombiano son Misas y Vásquez (2002); Nieto y Melo (2001); Melo et al. (2001), y Misas et al. (2001).

22 Véanse Judge et al. (1985), y Hendry (1995).

23 Existe otra forma de solucionar el problema del pile-up mediante el estimador medio insesgado propuesto por Stock y Watson (1998), la cual consiste en estimar en un primer paso la razón señal-ruido e imponerla en una segunda estimación. Esta solución la utilizan Laubach y Williams (2001) en su estimación para los Estados Unidos, pero cálculos iniciales para Colombia no permiten obtener resultados coherentes en lo referente a la brecha del producto.

24 Como se mencionó, γ2 corresponde al coeficiente de aversión al riesgo en el modelo de Ramsey. Pérez (2006) utiliza para Colombia un valor de 5 para dicho parámetro.

25 Dicha estimación se lleva a cabo con Proc IML, SAS versión 8.

26 La tasa de descuento social que utiliza el modelo de mecanismos de transmisión (MMT) del Banco de la República es 4,0%. Véase también Suescún (2001).

27 Las raíces características de la ecuación |ξ I4-T| =0 , son {0,879, -0,468 0, 0,905}

28 Nótese que un valor de γ2 = 4 corresponde a un comportamiento "neutro" en materia de aversión al riesgo. Acá se supone un coeficiente de relativa aversión al riesgo y, por tanto, valores mayores a 4 en γ2.

29 Para el período 1990-2001, con base en la metodología sugerida por Harberger (1969), Tribín (2006) encuentra tasas de productividad del capital netas de depreciación aún mayores, entre 7,1% y 7,7%; éstas son las más bajas frente a otros escenarios alterativos construidos por la autora.

30 Laubach y Williams (2001) encuentran una tasa natural que fluctúa entre 1% en la primera parte de los años noventa, y 5% a finales de los años sesenta, pero la TIN que ha sido calibrada en el modelo básico (baseline) de la Reserva Federal es de 4,5% (Archibald y Hunter, 2001).

31 Parece extraño obtener TIN cercanas a cero en los años 1998-2000; no obstante, este resultado es relativamente común en la literatura. Garnier y Wilhelmsen (2005), y Mésonnier y Renne (2004) obtienen valores de la TIN para el área del euro en los que el valor cero se encuentra en el intervalo de confianza en muchos de los años. Para Luxemburgo Wintr et al. (2005) hayan valores que oscilan entre 0,5% y 3%. Para los Estados Unidos, Laubach y Williams (2001) reportan valores cercanos a 1% en 1994, con un rango que se encuentra entre 1% y 7%.

32 Por ejemplo en Bernhardsen (2005). Nuestro modelo no incluye relación alguna entre la TIN internacional y la TIN en Colombia, lo cual sería un área para investigaciones futuras.

33 Las metas del Banco de la República se incumplieron sistemáticamente antes de la recesión de 1999, lo hicieron entre 1999 a 2001 y en 2004 a 2005, y estuvieron muy cerca de concretarse en 2002 y 2003. La encuesta de expectativas realizada por el banco central en abril de 2006 revela que el 90,1% de los agentes encuestados creía que el Banco cumpliría con su meta de inflación para el año. Los porcentajes respectivos fueron 79,0% en abril de 2005 y 70,4% en abril de 2004.

34 La brecha "correcta" hoy día podría ser, incluso, negativa, debido el sesgo de nuestro modelo, al no incluir explícitamene las expectativas de inflación (Sección II.C).

35 Con la información para el tercer trimestre de 1993 = 100, tanto para el PIB como para el PIB potencial.

36 Como se mencionó en la primera sección, si el riesgo país se incrementó en 1998-1999, la36 TIN derivada de la paridad no cubierta de largo plazo podría elevarse en vez de disminuir.

37 Véase, entre otros, Garnier y Wilhelmsen (2005); Basdevant et al. (2004), y Borio, English, y Filardo (2006).

38 Límites adicionales a los que ya se mencionaron en otras secciones del trabajo. Se dijo, por ejemplo, que la TIN en una economía abierta a flujos de capital es diferente a la nuestra. También, que la TIN estimada en el trabajo supone que el nivel actual de inflación es el "deseable" a largo plazo (a comienzos de los años noventa Colombia adoptó un programa que tiende a reducir drásticamente la inflación a largo plazo).

39 Véase Mésonnier & Renne (2004) y los trabajos allí citados.

40 Sobre el papel de las imperfecciones financieras y el crédito en la discusión de la TIN véase Amato (2005). En el modelo de Bernanke et al. (1999), los choques de crédito tienen un efecto persistente sobre la inversión, vía su impacto sobre la prima de riesgo.

REFERENCIAS

1. Amato, J. D. "The Role of the Natural Rate of Interest in Monetary Policy", working paper, núm. 171, Bank for International Settlements, 2005. [ Links ]

2. Amaya, C. A. "Interest Rate Setting and the Colombian Monetary Transmission Mechanism" (mimeo), Banco de la República, 2005. [ Links ]

3. Andrés, J.; López-Salido, D.; Nelson, E. "Sticky- Price Models and the Natural Rate", working paper, núm. 2005-018A, Federal Reserve Bank of St. Louis, 2005. [ Links ]

4. Archibald, J.; Hunter, L. "What is the Neutral Real Interest Rate and How We Can Use It?", Reserve Bank of New Zeland Bulletin, vol. 64, núm. 3, 2001. [ Links ]

5. Bannock, G.; Baxter, R. E.; Davis. E. Economist Dictionary of Economics, New York, Arroz Books Ltd., 1998. [ Links ]

6. Basdevant, O.; Björksten, N.; Karagedikli, Ö. "Estimating a Time Varying Neutral Real Interest Real for New Zealand", working paper, núm. SP2004/01, Reserve Bank of New Zealand, 2004. [ Links ]

7. Bernanke, B.; Laubach, Th.; Mishkin, F.; Posen, A. Inflation Targeting: Lessons from the International Experience, Princeton: Princeton University Press, 1999. [ Links ]

8. Benrhardsen, T. "The Neutral Real Interest Rate", staff memo, núm. 2005/1, Monetary Policy Department, Norges Bank, 2005. [ Links ]

9. Blinder, A. S. "Monetary Policy Today: Sixteen Questions and about Twelve Answers", working paper, núm. 73, Princeton University, Department of Economics, Centre for Economic Policy Studies, 2006. [ Links ]

10. Borio, C.; English, W.; Filardo, A. "A Tale of Two Perspectives: Old or New Challenges for Monetary Policy?", working paper, núm. 19, Bank for International Settlements, 2006. [ Links ]

11. Brzoza-Brzezina, M. "The Information Content of the Natural Rate of Interest: The Case of Poland" (mimeo), National Bank of Poland y Warsaw School of Economics, 2004. [ Links ]

12. Calvo, G. A.; Végh, C. A. "Inflation Stabilization and BOP Crises in Developing Countries", Handbook of Macroeconomics, vol. 1, chap. XXIV, pp. 1531-1614, 1999. [ Links ]

13. Clar, M.; Ramos, R.; Suriñach, J. "A Latent Variable Model to Measure Regional Manufacturing Production in Spain", documento presentado en Workshop on Regional Economic Indicators, University of Minho, Braga, 1998. [ Links ]

14. Clark, T.; Kozicki, S. "Estimating Equilibrium Real Interest Rates in Real Time", working paper, núm. 2004-08, FRB Kansas City, 2004. [ Links ]

15. Crespo Cuaresma, J.; Gnan, E.; Ritzenberger- Gruenwald, D. "Searching for the Natural Rate of Interest: A Euro-Area Perspective", working paper, núm. 84, Österreichische Nationalbank, 2003. [ Links ]

16. Cuthbertson, K.; Hall, S.; Taylor, M. Applied Econometric Techniques, Nueva York y Londres: Philip Allan, 274 pp., 1991. [ Links ]

17. Dib, A. "Nominal Rigidities and Monetary Policy Rule in Canada since 1981", working paper, núm. 2002-25, Bank of Canada, 2002. [ Links ]

18. Echavarría, J. J. "Hacia la devaluación real: adiós bandas cambiarias", Coyuntura Económica, vol. 29, núm. 2, pp. 87-105, 1999. [ Links ]

19. Friedman, M. "The Role of Monetary Policy", American Economic Review, vol. 58, pp. 1-17, 1968. [ Links ]

20. Garnier, J.; Wilhelmsen, B. "The Natural Real Interest Rate and the Output Gap in the Euro Area: A Joint Estimation", working paper, núm. 2005/14, Norges Bank, 2005. [ Links ]

21. Giammarioli, N.; Valla, N. "The Natural Real Rate of Interest in the Euro-Area", working paper, núm. 233, European Central Bank, 2003. [ Links ]

22. Harberger, A. C. "La tasa de rendimiento de capital en Colombia", Revista de Planeación y Desarrollo, vol. 3, núm. 1, pp. 13-42, 1969. [ Links ]

23. Harvey, A. Forecasting, Structural Time series Models and the Kalman Filter, Cambridge: Cambridge University Press, 1994. [ Links ]

24. Hendry, D. Dynamic Econometrics, Oxford: Oxford University Press, 1995. [ Links ]

25. Horowitz, J. L. "The Bootstrap", Heckman J. y E. Leamer (eds.), Handbook of Econometrics, vol. 5, chap. LII, pp. 3161-3228, North Holland, 2001. [ Links ]

26. Huertas, C.; Jalil, M.; Olarte, S.; Romero, J. V. "Algunas consideraciones sobre el canal del crédito y la transmisión de tasas de interés en Colombia", Borradores de Economía, núm. 351, Banco de la República, 2005. [ Links ]

27. Judge, G.; Griffi ths, W.; Carter, R.; Hill, H.; Lütkepohl, H.; Lee, T. The Theory and Practice of Econometrics, 2.a edición, Wiley, New York: Series in Probability and Mathematical Statistics, 1985. [ Links ]

28. Kydland, F.; Prescott, E. "Time to Build and Aggregate Fluctuations", Econometrica, vol. 50, núm. 6, pp. 1345-1370, 1982. [ Links ]

29. King, R. G.; Watson, M. W. "Money, Prices, Interest Rates and the Business Cycle", Review of Economics and Statistics, vol. 78, núm. 1, pp. 35-53, 1996. [ Links ]

30. Lam, J. P.; Tkacz, G. "Estimating Policy-Neutral Interest Rates for Canada Using a Dynamic Stochastic General-Equilibrium Framework", working paper, núm. 2004-9, Bank of Canada, 2004. [ Links ]

31. Larsen, J.; McKeown, J. "The Informational Content of Empirical Measures of Real Interest Rate and Output Gaps for the United Kingdom", working paper, núm. 224, Bank of England, 2002. [ Links ]

32. Laubach, T. "Measuring the NAIRU: Evidence for Seven Economies", Review of Economics and Statistics, vol. 83, núm. 2, pp. 218-231, 2001. [ Links ]

33. Laubach, T.; Williams, J. "Measuring the Natural Rate of Interest", working paper, núm. 2001- 56, Finance and Economics Discussion Series, Federal Reserve Bank, 2001. [ Links ]

34. Manrique, M.; Marques, J. M. "An Empirical Approximation of the Natural Rate of Interest and Potential Growth", working paper, núm. 0416, Banco de España, 2004. [ Links ]

35. McGrattan, E. R.; Prescott, E. C. "Average Debt and Equity Returns: Puzzling?", staff report, vol. 313, Federal Reserve Bank of Minneapolis, 2003. [ Links ]

36. Mc Callum, B.T.; Nelson, E. "Performance of Operational Policy Rules in an Estimated Semi- Classical Structural Model", J. B. Taylor (ed.), Monetary Policy Rules, Chicago: University of Chicago Press, pp. 15-45, 1999. [ Links ]

37. Melo, L. F; Nieto, F. H.; Posada, C. E.; Betancourt, Y. R.; Barón, J. D. "Un índice coincidente para la actividad económica colombiana", Borradores de Economía, núm. 195, Banco de la República, Bogotá, 2001. [ Links ]

38. Mésonnier, J. S.; Renne, J. P. "A Time-Varying 'Natural' Rate of Interest for the Euro Area", working paper, núm. 115, Banque du France, 2004. [ Links ]

39. Miranda, P.; Muinhos, M. K. "A Taxa de Juros de Equilibrio: Uma Abordagem Múltipla", working paper, núm. 66, Banco Central do Brasil, 2003. [ Links ]

40. Misas, M.; Posada, C. E.; Vásquez, D. "¿Está determinado el nivel de precios por las expectativas de dinero y producto en Colombia?", Borradores de Economía, núm. 191, Banco de la República, 2001. [ Links ]

41. Misas, M.; Vásquez, D. "Expectativas de inflación en Colombia: un ejercicio econométrico", Borradores de Economía, núm. 212, Banco de la República, 2002. [ Links ]

42. Muinhos, M. K.; Nakane, M. "Comparing Equilibrium Real Interest Rates: Different Approaches to Measure Brazilian Rates", working paper, núm. 101, Banco Central do Brasil, 2006. [ Links ]

43. Neiss, K.; Nelson, E. "The Real Interest Rate Gap as Inf lation Indicator", Macroeconomic Dynamics, vol. 7, núm. 2, pp. 239-262, 2003. [ Links ]

44. Nieto, F.; Melo, L.F. "About a Coincident Index for the State of the Economy", Borradores de Economía, núm. 194, Banco de la República, 2001. [ Links ]

45. Obstfeld, M.; Rogoff, K. S. "The Six Major Puzzles in International Macroeconomics: Is There a Common Cause?", working paper, núm. 7777, National Bureau of Economic Research, 2000a. [ Links ]

46. Obstfeld, M.; Rogoff, K. S. "Perspectives on OECD Economic Integration: Implications for U.S. Current Account Adjustment" (mimeo), Federal Reserve Bank of Kansas City, 2000b. [ Links ]

47. Orphanides, A.; Williams, J. "Robust Monetary Policy Rules with Unknown Natural Rates", Brooking Papers on Economic Activity, vol. 2002, núm. 2, pp. 63-145, 2002. [ Links ]

48. Pérez, J. "Evaluación de reglas de tasa de interés en un modelo de economía pequeña y abierta", Borradores de Economía, núm. 385, Banco de la República, 2006. [ Links ]

49. Ramsey, F. "A Mathematical Theory of Saving", Economic Journal, vol. 38, núm. 152, pp. 543- 559, 1928. [ Links ]

50. Rodríguez, N.; Torres, J. L.; Velasco, A. "La estimación de un indicador de brecha del producto a partir de encuestas y datos reales", Borradores de Economía, núm. 392, Banco de la República, 2006. [ Links ]

51. Rotemberg, J.; Woodford, M. "An Optimization- Based Econometric Framework for the Evaluation of Monetary Policy", Macroeconomics Annual, vol. 12, pp. 297-346, National Bureau of Economic Research, 1997. [ Links ]

52. Rudebusch. G.; Svensson, L. "Policy Rules for Inflation Targeting", working paper, núm. 6512, National Bureau of Economic Research, 1998. [ Links ]

53. Rudebusch, G. D.; Svensson, L. E. O. "Eurosystem Monetary Targeting: Lessons from U.S. Data", European Economic Review, vol. 46, núm. 3, pp. 417-442, 2002. [ Links ]

54. Smets, F.; Wouters, R. "Output and Interest Rate Gaps: Theory vs. Practice", Computing in Economics and Finance, vol. 355, Society for Computational Economics, 2002. [ Links ]

55. Solow, R. M. "A Contribution to the Theory of Economic Growth", Quarterly Journal of Economics, vol. 70, núm. 1, pp. 65-94, 1956. [ Links ]

56. Stock, J. H.; Watson, M. W. "Median Unbiased Estimation of Coefficient Variance in a Time- Varying Parameter Model", Journal of the American Association, vol. 93, núm. 441, pp. 349-358, 1998. [ Links ]

57. Suescún, R. "Impuesto a las transacciones: implicaciones sobre el bienestar y el crecimiento", Revista de Planeación y Desarrollo, vol. 31, núm. 4, pp. 19-61, 2001. [ Links ]

58. Svensson, L. E. O. "Independent Review of the Operation of Monetary Policy in New Zealand", report to the Minister of Finance, Central Bank of New Zealand, 2001. [ Links ]

59. Taylor, J. "Discretion vs. Policy Rules in Practice", Carnegie-Rochester Conference Series on Public Policy, vol. 39, pp. 195-214, 1993. [ Links ]

60. Tribín, A. M. "Tasa de rendimiento de capital de Colombia para el período entre 1990 y 2001", Borradores de Economía, núm. 398, Banco de la República, 2006. [ Links ]

61. Weber, A. "The Role of Interest Rates in Theory and Practice: How Useful is the Concept of the Natural Real Rate of Interest for Monetary Policy?", G. L. S. Shackle Memorial Lecture, Cambridge (UK), 9 de marzo de 2006. [ Links ]

62. Welch, B.; Bishop, G. "An Introduction to the Kalman Filter" (mimeo), Department of Computer Science, University of North Carolina at Chapel Hill, 2001. [ Links ]

63. Wicksell, K. [1898] Interest and Prices: A Study of the Causes Regulating the Value of Money, R. F. Kahn (trad.), New York: Augustus M. Kelley, 1965. [ Links ]

64. Williams, J. "The Natural Rate of Interest", FRBSF Economic Letter, núm. 2003-32, 2003. [ Links ]

65. Wintr, L.; Guarda, P.; Rouabah, A. "Estimating the Natural Interest Rate in Euro-Area and Luxembourg", Cahiers d'Études, núm. 15, Banque Centrale du Luxembourg, 2005. [ Links ]

66. Woodford, M. Interest and Prices, Princeton: Princeton University Press, 2005. [ Links ]

67. Wu, T. "Estimating the 'Neutral' Real Interest Rate in Real Time", Federal Reserve Bank of San Francisco Economic Letter, núm. 21, octubre, 2005. [ Links ]

ANEXO 1

CÁLCULO NUMÉRICO DEL MÁXIMO DE LA FUNCIÓN DE VEROSIMILITUD

El procedimiento numérico para encontrar el máximo de la función de verosimilitud se presenta en la Figura A1.1. Una vez seleccionados los valores iniciales del vector de estado, de su matriz de varianza-covarianza y de los parámetros e hiperparámetros se obtienen los errores de predicción del filtro de Kalman, los cuales permiten la maximización de la correspondiente función de verosimilitud. Si ésta es máxima frente a la obtenida en la iteración anterior el procedimiento finaliza, de lo contrario se continúa hasta alcanzarlo.

ANEXO 2

PROFILE LIKELIHOOD PARA SELECCIÓN DE y1 Y y2 DADO UN sa2 FIJO

Con el propósito de seleccionar a y1, y2 y sa2 se lleva a cabo un proceso de estimación del ejercicio, considerando todas las posibles combinaciones de las restricciones de acuerdo con los intervalos ya presentados. En los siguientes gráficos se presentan los valores de las funciones objetivo alcanzadas por los procesos de maximización en cada caso.

ANEXO 3

DERIVACIÓN DE LA REPRESENTACIÓN ESTADO- ESPACIO

Por medio de un manejo algebraico, el modelo especificado en la sección III:

puede ser llevado a la representación estado-espacio dada por las ecuaciones (7) y (8), utilizada en la recursión del filtro de Kalman y en el proceso de optimización:

La coherencia entre la representación estado-espacio y el sistema de ecuaciones (1) a (6) se deriva a continuación. El primer elemento de la ecuación de medida viene dado por:

El cual se obtiene al realizar algunas manipulaciones algebraicas con las ecuaciones (4) y (6):

De otro lado, como se puede ver al desarrollar matricialmente el segundo elemento de la ecuación de medida, no es necesario realizar ninguna manipulación para introducir la curva de Phillips dentro de la representación estado-espacio. En otras palabras, al desarrollar la ecuación resultante de las operaciones de matrices se tiene que:

la cual es equivalente a la ecuación (1) del modelo.

Con respecto a la ecuación de transición, sólo se requiere analizar la ecuación asociada con la variable no observable zt , dado que la ecuación para at resulta ser la misma defi nición dada por la ecuación (5). Por tanto, consideremos la relación para la brecha del producto, la cual de acuerdo con la representación estado-espacio, es la siguiente:

La anterior ecuación se obtiene a partir de álgebra sobre la ecuación (2) del modelo y haciendo uso de las relaciones (1) y (3). Veamos:

Así, el desarrollo anterior muestra que la representación estado-espacio corresponde al modelo económico presentado en el bloque de ecuaciones (1) a (6).