Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkEnsayos sobre POLÍTICA ECONÓMICA

versión impresa ISSN 0120-4483

Ens. polit. econ. v.27 n.58 Bogotá ene. 2009

PPC E CONVERGÊNCIA DE PREÇOS: UMA ANÁLISE PARA AS CIDADES DO PERU

PPP AND PRICE CONVERGENCE: ANALYSIS FOR PERUVIAN CITIES

PPC Y CONVERGENCIA DE PRECIOS: UN ANÁLISIS PARA LAS CIUDADES DEL PERÚ

Alvaro Monge y Diego Winkelried*

*Documento elaborado com base no relatório final “Por que convergem (ou não) os preços entre as principais cidades do Peru?” apresentado no Concurso de Pesquisa 2003 ACDI – IDRC, organizado pelo Consórcio de Investigação Econômica e Social (CIES) [http://cies.org.pe/files/ES/Bol58/06-monge.pdf] quando Álvaro Monge era pesquisador

de Macroconsult e Diego Winkelried, analista do Banco Central de Reserva do Peru.

Os autores desejam agradecer os comentários de Eduardo Morón, Raúl Salazar, Paul Castillo, Nathan Nadramija, Javier Portocarrero, Luiggi Donayre, de um leitor anônimo atribuído pelo CIES e de dois leitores anônimos atribuídos pelo Banco da República. As opiniões presentes neste documento são de responsabilidade dos autores e não refletem necessariamente as das pessoas e instituições mencionadas.

Correis electrónicos:

agm25@sussex.ac.uk

dw295@cam.ac.uk

Documento recebido no dia 2° de junho de 2008; versão final aceita no dia 14 de novembro de 2008.

* Document written based on the final report "Why do prices in the main cities of Peru converge or not?" This document was presented at the Concurso de Investigación (Research Contest) 2003 ACDI-IDRC, organized by the Consorcio de Investigación Económica y Social (CIES) (Economic and Social Research Consortium) [http://cies.org.pe/files/ES/Bol58/06-monge.pdf], when Alvaro Monge was a researcher at Macroconsult and Diego Winkelried was an analyst of the Banco Central de Reserva of Peru.

The authors would like to thank the comments made by Eduardo Morón, Raúl Salazar, Paul Castillo, Nathan Nadramija, Javier Portocarrero, Luiggi Donayre, an anonymous reader assigned by the CIES and two anonymous readers assigned by the Banco de la República. The authors are responsible for the opinions included in this document and they do not necessarily show those of the people or the institutions mentioned in it.

E-mails:

agm25@sussex.ac.uk

dw295@cam.ac.uk

Document received 2 June 2008; final version accepted 14 December 2008.

* Documento elaborado con base en el informe final "¿Por qué convergen (o no) los precios entre las principales ciudades del Perú?". Éste fue presentado en el Concurso de Investigación 2003 ACDI-IDRC, organizado por el Consorcio de Investigación Económica y Social (CIES) [http://cies.org.pe/files/ES/Bol58/06-monge.pdf], cuando Alvaro Monge era investigador de Macroconsult y Diego Winkelried, analista del Banco Central de Reserva del Perú.

Los autores desean agradecer los comentarios de Eduardo Morón, Raúl Salazar, Paul Castillo, Nathan Nadramija, Javier Portocarrero, Luiggi Donayre, de un lector anónimo asignado por el CIES y de dos lectores anónimos asignados por el Banco de la República. Las opiniones vertidas en este documento son responsabilidad de los autores y no reflejan necesariamente las de las personas e instituciones mencionadas.

Correos electrónicos:

agm25@sussex.ac.uk Universidad de Sussex

dw295@cam.ac.uk Universidad de Cambridge

Documento recibido 2 de junio de 2008; versión final aceptada 14 de diciembre de 2008.

Este documento estuda se a teoria de Paridade de Poder de Compra (convergência de preços) se cumpre entre as principais cidades do Peru, para então propor hipóteses sobre o nível de integração comercial entre regiões peruanas. Com este fim, identificamse fatores estruturais e de política econômica que incidem no tipo de mudança real entre cidades. Em particular, encontrase a evidência de que a distribuição do gasto público de capital tem uma incidência negativa na convergência de preços. Este efeito poderia reverterse à medida que dita distribuição se altere a favor das zonas mais pobres.

Classificação JEL: C33, E31, F31, R12.

Palavras chave: convergência de preços, dados de painel, integração comercial, bens (não) negociáveis.

This paper enquires whether the purchasing power parity theory (understood as price convergence) holds among Peruvian cities, to explore the degree of economic integration among Peruvian regions. We identify several factors affecting the real exchange rate among cities and find fiscal policy, precisely the distribution of public investment on capital across cities, to be an important determinant of price convergence.

JEL Classification: C33, E31, F31, R12.

Keywords: price convergence, panel data, commercial integration, (non) tradable goods.

Este documento estudia si la teoria de paridad de poder de compra (convergencia de precios) se cumple entre las principales ciudades del Perú, para asi plantear hipótesis sobre el nivel de integración comercial entre regiones peruanas. Con este fin, se identifican factores estructurales y de política económica que inciden en el tipo de cambio real entre ciudades. En particular, se encuentra evidencia de que la distribución del gasto público de capital tiene una incidencia negativa en la convergencia de precios. Este efecto podría revertirse en la medida en que dicha distribución se altere a favor de las zonas más pobres.

Clasificación JEL: C33, E31, F31, R12.

Palabras clave: convergencia de precios, datos de panel, integración comercial, bienes (no) transables.

I. INTRODUCCIÓN

En los últimos años se ha venido perfilando un nuevo período de auge de la teoría de la paridad del poder de compra, a propósito de la consolidación de la Unión Europea. La literatura ha reconocido la importancia de entender el funcionamiento económico que muestran los países miembros de la Unión Europea como un elemento fundamental para proponer agendas de desarrollo sostenible1. El concepto recurrente ha sido hasta qué punto es posible encontrar comportamientos económicos similares entre los diferentes países. En este contexto, el estudio del cumplimiento de la Paridad del Poder de Compra (PPC, en adelante) ha jugado un rol fundamental, al constituir el primer paso para identificar y comprender los factores subyacentes en la dinámica de los diferentes mercados al interior del bloque económico.

Adecuando estos elementos para los países en desarrollo y tomando como referencia los esfuerzos de descentralización e integración económica de tales países (principalmente en América Latina), se considera de particular importancia replicar esta experiencia y reinterpretarla. El estudio está enfocado en el Perú, país que en el año 2002 inició un proceso de descentralización y regionalización. En tal sentido, este estudio busca ser una herramienta que potencie la capacidad de análisis acerca de la realidad económica peruana y que brinde información útil para la toma de decisiones públicas y privadas.

El objetivo central es evaluar si se cumple, o no, la teoría de la PPC entre las diferentes ciudades del Perú y analizar los factores que posibilitan o impiden su cumplimiento. Ello permitirá aproximar el grado de integración comercial entre las distintas zonas urbanas del país. Un alto grado de integración de los mercados regionales es deseable pues implica un elevado intercambio comercial intranacional, lo que deriva en las repercusiones positivas que el mayor crecimiento supone.

El segundo objetivo es estudiar la naturaleza e incidencia de los bienes transables y no transables en el consumo de las distintas ciudades. Ello es relevante ya que se espera que cuanto más integradas se encuentren dos economías, tanto mayor sea la importancia de los bienes transables entre ellas. Sin embargo, debido a que los determinantes de la transabilidad pueden variar de una región a otra, la existencia de bienes transables y no transables entre dos mercados también lo hará. Este hecho puede crear diferencias significativas en el proceso de convergencia de precios agregados, por lo que resultará relevante evaluar el comportamiento de los mismos según ciertos rubros específicos.

Finalmente, resulta de utilidad incluir en el análisis aquellas variables que afectan el tipo de cambio real entre los departamentos (como el nivel de productividad y la política fiscal2), cuyo comportamiento puede generar desviaciones permanentes de la PPC.

Sin embargo, como suponen Barret y Li (2003), la convergencia de precios por sí sola no permite concluir cuán eficiente es el intercambio comercial. Es necesario complementar el análisis con la dinámica de flujos comerciales. Ambos elementos (precios y cantidades) derivan en conclusiones válidas sobre la competitividad de los mercados espacialmente dispersos. Lamentablemente, aún no se dispone de información sistematizada sobre los volúmenes de comercio intranacional, por lo que el presente análisis debe entenderse como una aproximación parcial.

El estudio se organiza de la siguiente manera. En la Sección II se presentan aspectos teóricos sobre la PPC. En la Sección III se encuentra la metodología del análisis de convergencia de precios e indicadores resumen que permitirán explorar los posibles

determinantes de tal evolución. En la Sección IV se describen los datos utilizados y se exponen los principales resultados descriptivos. En la Sección V se identifican y analizan los determinantes del proceso de convergencia. Finalmente, en la Sección VI se concluye.

II. DISCUSIÓN TEÓRICA

El punto de partida de la teoría de la PPC es la ley de un solo precio, que sostiene que un bien debe tener el mismo precio, expresado en una unidad monetaria común, en dos mercados similares e integrados. Esto será posible toda vez que surja el arbitraje como mecanismo de competencia y disciplina en el mercado. Resulta importante revisar aquellos elementos identificados como condicionantes de la convergencia de precios (que limitan la función del arbitraje): a) Costos de transporte (distancia y dificultades geográficas de acceso); b) costos de información (de acceso y de procesamiento)3; c) diferencias en el nivel de ingreso o la estructura productiva de las economías (efecto Balassa-Samuelson); d) políticas macroeconómicas diferentes; e) política comercial (aranceles y otras restricciones); y f) fluctuaciones del tipo de cambio nominal.

Los primeros tres corresponden a lo que en adelante se denominará el núcleo, ya que surgen de la estructura económica de cada zona y pueden generar desviaciones permanentes en el proceso de convergencia de precios. Los últimos tres estarían fuera del núcleo y responden a decisiones de una autoridad económica, por lo que podrían armonizarse para alentar la convergencia de precios.

A. CONDICIONANTES DEL NÚCLEO

Los costos de transporte, las dificultades de acceso a los centros comerciales y los costos de información generan barreras al intercambio de mercancías y dificultan el flujo de información acerca de las condiciones subyacentes de los mercados. Ello determina la existencia de dos grupos de bienes al interior de un espacio comercial: no transables y transables. El primer grupo surge cuando dichas barreras están presentes, por lo que es de esperar que el proceso de formación de precios responda en su mayoría a las condiciones internas de oferta y demanda de una región particular. Es decir, no existe influencia de las fuerzas de mercado de otras regiones. En el caso de los bienes transables, por el contrario, el proceso de arbitraje ocurre con mayor facilidad y las fuerzas de mercados externos afectan la formación de precios internos.

Del mismo modo, las diferencias en los costos de los factores de producción o en el poder adquisitivo de las zonas geográficas involucradas se traducirán en diferencias en el precio final de los bienes. Ello se manifiesta en una asociación positiva entre los ingresos medios y el nivel de precios de los países, como resultado de la productividad de la mano de obra y la eficiencia en la combinación de factores. Los países ricos tienden a especializarse en bienes transables (donde los salarios son mayores), mientras que los países pobres en el sector de servicios no transables (donde los salarios son menores). Éste es el denominado efecto Balassa-Samuelson (Balassa, 1964; Samuelson, 1964).

B. CONDICIONANTES FUERA DEL NÚCLEO

Usualmente, los movimientos del tipo de cambio nominal se asocian con desviaciones persistentes de la PPC, incluso para bienes transables, ya que el comportamiento de los precios relativos tiende a ser menos volátil que el del tipo de cambio en el corto plazo, cuyas fluctuaciones responden, además de a los mercados de bienes, a la evolución de los mercados financieros y la política monetaria4.

En el caso de la política fiscal, expansiones del gasto público influyen en el tipo de cambio real al estar sesgadas típicamente hacia sectores no transables. Este efecto podría ser transitorio en la medida en que la movilidad de factores de producción elimine el efecto positivo del choque de demanda en el sector no transable, o podría ser permanente si el financiamiento del gasto se realiza con impuestos distorsionadores.

Por su parte, los aranceles y otras restricciones al comercio tienden a limitar la influencia de las fuerzas de mercado externas, incluso en el caso de bienes transables. En este caso, el proceso de arbitraje opera sólo si el aumento de los precios de un país es superior al nivel arancelario del mismo.

C. CONVERGENCIA DE PRECIOS ENTRE REGIONES DE UN MISMO PAÍS5

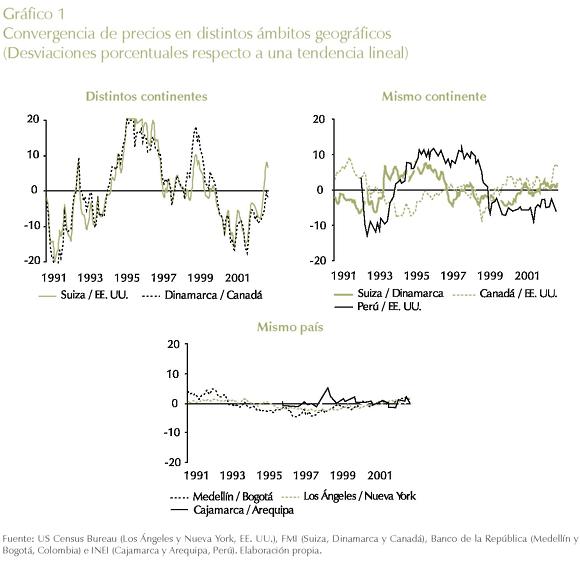

En el análisis de la PPC dentro de un mismo país, desaparecen los condicionantes vinculados con las políticas cambiaria, comercial y monetaria. Por ello, puede entenderse al análisis de convergencia regional como el mejor ejercicio para comprender la dinámica e implicancias de la PPC. El Gráfico 1 ilustra cómo la volatilidad de los precios relativos tiende a reducirse si se comparan las dinámicas entre diferentes continentes, diferentes países y diferentes ciudades. Ello se produce, además de la menor volatilidad cambiaria, toda vez que los choques de oferta que alteran la dinámica de precios tienden a homogeneizarse al interior de un mismo espacio geográfico.

Al evaluar la dinámica de precios de un país se intenta explorar el grado de inte-rrelación comercial entre los mercados regionales y su dinámica. En términos de Gluschenko (2002), en una economía de mercado integrada el precio de un bien depende de las condiciones de oferta y demanda de todas las regiones involucradas. De otro modo, el país funcionaría como una colección de mercados independientes. Si bien existen factores que afectan los precios estructuralmente (los componentes del núcleo), es posible concluir acerca del grado de integración comercial de un país tras condicionar estos factores.

En tal sentido, un primer elemento se asocia con la importancia del componente no transable en las canastas de consumo (compuesto, de manera general, por los servicios). Sin embargo, los costos de transacción o el flujo de información imperfecta pueden determinar que algunos bienes considerados típicamente transables se comporten como no transables. Por ello, si se asume que un par de mercados se encuentran estrechamente relacionados, la incidencia de bienes transables entre ellos será mayor y la convergencia de precios ocurrirá con mayor facilidad.

Un segundo elemento se vincula con el efecto Balassa-Samuelson ya que, de manera similar a lo que sucede entre países ricos y pobres, es de esperar que una brecha entre los índices de precios exista entre ciudades con diferente poder adquisitivo. Finalmente, es importante detenerse en la influencia de la política fiscal. Según Cecchetti, Mark y Sonora (2000), cuando las decisiones de gasto actúan como herramientas de transmisión de riqueza al interior de una economía, las diferencias económicas entre las regiones tienden a eliminarse. Sin embargo, si la política fiscal responde a decisiones no económicas, su influencia podría incrementar las asimetrías entre las regiones.

III. ASPECTOS METODOLÓGICOS

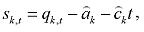

El cumplimiento de la PPC en términos absolutos implica que el tipo de cambio real entre dos ciudades es constante. Si Pk es el nivel de precios de la ciudad k y P0 es el de una ciudad de referencia o numeraria, la PPC se da si Qk = Pk / P0 = Ak6 o, en términos logarítmicos, si qk = ln(Pk) - ln(P0) = pk - p0 = ak . No obstante, autores como Chinn y Johnston (1996) y Obstfeld y Taylor (1997) argumentan la posibilidad de que el equilibrio sea móvil. Este hecho puede deberse a la agregación de precios individuales (Gluschenko, 2001), diferencias en la calidad de un tipo de producto entre ciudades o crecimientos disímiles entre las productividades de los sectores transable y no transable. Una manera sencilla de incorporar esta dependencia del tiempo es introduciendo una tendencia lineal, qk = ak + ckt.

Bajo esta especificación, se aprecia que Δqk = πk − π0 = ck, donde nk y n0 son las tasas de inflación de la ciudad k y numeraria, respectivamente: si ck = 0, se alude a la convergencia de niveles de precios, PPC en su versión absoluta, mientras que ck ≠ 0 (lo que se corrobora empíricamente, ver el Cuadro 1 en la Sección IV) implica la versión relativa de la PPC. Debido a que ck ≠ 0 es un caso más general, en adelante convergencia de precios será sinónimo de convergencia de las tasas de inflación.

A. ESPECIFICACIÓN Y PRUEBAS DE HIPÓTESIS

Lo expuesto describe las características que el diferencial de precios debe mostrar en el largo plazo para la consecución de la PPC. No obstante, dado que en el corto plazo hay una serie de perturbaciones que impiden que los valores de largo plazo se observen en todo momento, conviene introducir sk, una variable estocástica con media (valor de largo plazo) igual a cero que se puede interpretar como desvíos de la PPC, tal que qk = ak + c¡t + sk. En el corto plazo, la dinámica del diferencial de precios debe permitir el ajuste hacia el equilibrio ante eventuales desvíos. Si los precios (o inflaciones) de las dos ciudades convergen, sk será el resultado de la realización de choques que serán corregidos por las fuerzas del mercado (arbitraje). Es decir, sk será una variable estacionaria (y, por tanto, qk será estacionaria en tendencia). En cambio, si ocurren desvíos permanentes de los precios de la ciudad k en relación con los de la ciudad numeraria, sk será un proceso no estacionario o tendrá una raíz unitaria7.

Considerando una especificación intencionalmente simple para sk con el fin de facilitar la exposición (un proceso autorregresivo de primer orden)8, la ecuación

donde ek denota un ruido blanco (independiente e idénticamente distribuido), permite contrastar la prueba de hipótesis:

H0: bk = 0, sk (y, luego, qk) no es estacionaria, no se cumple la PPC.

Ha: bk > 0, sk (y, luego, qk) es estacionaria, existe convergencia de precios.

En (1), bk es un parámetro de velocidad de ajuste hacia el equilibrio. Para ilustrar este punto, imagine que en el período t = 0 el nivel de precios de la ciudad k está por encima del de la numeraria, sk,0 > 0. Si bk = 0, no existirá fuerza alguna que corrija el desvío: se tiene que Δskt = 0 y, por ende, skt > 0 para todo valor de t. En contraste, si bk > 0, entonces Δskt < 0, por lo que skt se reduce acercándose a su valor de equilibrio, y se da así la convergencia. El caso bk < 0 implica un desvío explosivo y dado que es difícil encontrar tal comportamiento en los precios (salvo en períodos hiperinflacionarios), este caso se ignora. De hecho, se asume (implícitamente) que el rango relevante del análisis es 0 < bk < 1, hecho que es empíricamente constatado en la siguiente sección.

Im, Pesaran y Shin (2003) proveen un procedimiento para contrastar la hipótesis de interés. Éste consiste en contrastar H0 para cada ciudad k y luego agregar los resultados a nivel del panel compuesto por N ciudades. Mayor detalle se encuentra en el Anexo B.

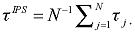

B. INDICADOR DE CONVERGENCIA

El valor estimado de bk puede utilizarse para construir el indicador

conocido como vida media de sk y representa el número de meses que debe transcurrir para que un desvío de la PPC se corrija en 50%. Cuanto más pequeño sea bk, la vida media del desvío será mayor. Claramente, si bk es cero, Tk tiende al infinito (el desvío no se corrige), mientras que con 0 < bk < 1, Tk toma algún valor finito positivo.

Conocido Tk, es posible dar otra interpretación a bk: un parámetro de integración de mercados o una medida de la eficiencia del arbitraje entre las ciudades. Si la ciudad k se encuentra fuertemente integrada con la numeraria, se espera que cualquier cambio en los precios de una se refleje en los precios de la otra con rapidez. Es decir, la vida media del choque en dos mercados muy integrados debería ser reducida. En el extremo, cuando bk tiende a 1, Tk tiende a cero lo que sugiere un ajuste automático de precios.

C. INDICADOR DE TRANSABILIDAD

Para rescatar la noción de transabilidad entre los bienes de dos ciudades mediante un único indicador, se propone un análisis desagregado. Considere que el nivel de precios de la ciudad k es la agregación de únicamente tres rubros:

, donde los supraíndices hacen referencia al rubro de modo que

, donde los supraíndices hacen referencia al rubro de modo que  es la ponderación que el precio del bien j tiene sobre el índice de precios de la ciudad k. Imagine ahora que se realiza el análisis de convergencia sobre los tres tipos de cambio reales y se concluye que

es la ponderación que el precio del bien j tiene sobre el índice de precios de la ciudad k. Imagine ahora que se realiza el análisis de convergencia sobre los tres tipos de cambio reales y se concluye que  convergen a los niveles de la ciudad numeraria ¿Cómo sintetizar este hallazgo? Se propone el indicador

convergen a los niveles de la ciudad numeraria ¿Cómo sintetizar este hallazgo? Se propone el indicador  que es el porcentaje de la canasta de la ciudad k que converge a los niveles de la ciudad numeraria.

que es el porcentaje de la canasta de la ciudad k que converge a los niveles de la ciudad numeraria.

En términos más generales, si son n rubros, W se convierte en

donde ( )es un indicador binario que toma el valor de 1 si se da la convergen cia de los precios del rubro j entre las ciudades k y numeraria, y 0 de otro modo.

)es un indicador binario que toma el valor de 1 si se da la convergen cia de los precios del rubro j entre las ciudades k y numeraria, y 0 de otro modo.

Dado que se está realizando un análisis de convergencia entre precios de distintas ciudades de un mismo país se puede catalogar a los rubros que convergen como bienes transables (Sección II B). Típicamente los bienes se definen como transa-bles si tienen la potencialidad de ser comerciados en distintas zonas geográficas. La definición utilizada en este estudio es más estricta y alude a bienes efectivamente comerciados y cuyos precios convergen entre distintas localidades. De otro modo, se consideran como no transables. Así, Wk es la proporción de bienes transables entre la ciudad k y la numeraria. En otras palabras, es una medida de la transabilidad de bienes que tiene la fortaleza de ser determinada a partir de las propiedades dinámicas de los distintos rubros de la canasta de consumo y no proviene de alguna clasificación ad hoc de éstos.

Es bueno notar que los pesos  difieren entre ciudades, por lo que el indicador Wk puede ser distinto para dos ciudades con exactamente los mismos rubros convergentes a los niveles de la ciudad numeraria. Ésta es una de las ventajas de (3) al asignar una mayor importancia a los rubros más representativos de los hábitos de consumo locales.

difieren entre ciudades, por lo que el indicador Wk puede ser distinto para dos ciudades con exactamente los mismos rubros convergentes a los niveles de la ciudad numeraria. Ésta es una de las ventajas de (3) al asignar una mayor importancia a los rubros más representativos de los hábitos de consumo locales.

A primera vista, resulta tentador interpretar a Wk como un indicador de convergencia de precios. Sin embargo, esto es apresurado. Ciertamente, la transabilidad de bienes es una característica estructural estrechamente vinculada con la existencia de costos de transporte e información, los factores más profundos del núcleo. De hecho, Wk es conceptualmente un determinante de la dinámica de corto plazo y convergencia de los precios. No obstante, no es el único determinante por lo que es posible que una ciudad tenga muchos precios convergentes, un Wk elevado, pero a velocidades reducidas, o que se tenga un Wk bajo pero donde los precios que convergen lo hacen rápidamente.

D. DETERMINANTES DE LA CONVERGENCIA

Una vez corroborada (o no) la existencia de convergencia de precios, puede estudiarse cuáles son los factores que la facilitan (o la impiden). Para este propósito se orienta el análisis a secciones transversales, dejando de lado el estudio de series de tiempo por dos razones. Primero, las propiedades vinculadas con la estacionariedad de las series en cuestión, obtenidas con grandes cantidades de datos temporales, pueden resumirse satisfactoriamente en una única cifra para cada ciudad, como Tk. Segundo, muchos de los factores del núcleo que facilitan o dificultan la integración de mercados difícilmente varían en períodos cortos de tiempo y es de interés estudiar estos efectos fijos.

Se busca encontrar alguna relación estadísticamente sólida entre Tk y sus determinantes, con énfasis en el indicador de transabilidad y el diferencial de ingresos entre ciudades. No obstante, la estimación de una ecuación con tales características presenta problemas estadísticos que precisan ser resueltos. Por ello, se plantean cuatro modelos, ciertamente complementarios y secuenciales, para responder las siguientes tres preguntas de interés9.

1. ¿Qué explica la transabilidad y el diferencial de ingresos entre ciudades?

En términos generales, si xk es un vector (/ x 1) que contiene l características de la ciudad k y de la ciudad numeraria (geográficas, demográficas, en general cualquier variable que pueda catalogarse como exógena), la ecuación

es un modelo de regresión log-lineal que explica el comportamiento del indicador definido en (3). En (4), δk es un vector (l x 1) de coeficientes, vk es el error de estimación y el efecto que tiene la variación de algún determinante x. sobre W. es

donde δjk es el j-ésimo elemento del vector δk.

En concordancia con la Sección III C, se espera que Wk sea un determinante del indicador de convergencia Tk. No obstante, esta medida debe ser exogeneizada (por construcción, está correlacionada con Tk) para identificar adecuadamente algún efecto causal. Por ello, la estimación de (4) puede entenderse estadísticamente como la instrumentalización de Wk para utilizarla como variable explicativa en los modelos que luego se describen10.

Otro determinante de Tk, perteneciente también al núcleo, es el diferencial de ingresos de la ciudad k con la numeraria, denotado como Δln(Yk). Al igual que con Wk, se espera que existan problemas de endogeneidad (doble causalidad) en la relación entre Tk y Δln(Yk), por lo que se plantea una ecuación similar a (4),

que tiene como objeto rescatar el componente exógeno de Δln(Yk), para así poder identificar un efecto causal hacia Tk. En (6), øk es un vector (l x 1) de coeficientes y ξk es el error de estimación.

2. ¿Qué determina la convergencia?

Si xk contiene características de la ciudad k y de la ciudad numeraria, entre ellas los valores estimados (instrumentalizados) de Wk y de Δln(Yk), la ecuación

permite identificar los factores que afectan la probabilidad de convergencia de los precios de la ciudad k a los de la numeraria. En (7), ak es un vector (l x 1) de coeficientes y si es una función de distribución normal acumulada, el modelo es un probit. Bajo esta especificación, el efecto que un cambio del determinante x. tiene sobre la probabilidad de convergencia viene dado por la expresión

donde ƒ(.) es la función de densidad normal. Dado que ƒ(.) > 0, la dirección del impacto del cambio en x. está dada por el signo del coeficiente ajk .

Por último, la probabilidad de convergencia es equivalente a la proporción de ciudades cuyos precios convergen. De esta forma, (7) permite conocer los elementos que afectan la frecuencia o la incidencia de ciudades con precios convergentes dentro de la muestra.

3. ¿Qué explica la velocidad de convergencia?

Los factores que explican la existencia de convergencia pueden determinar, a su vez, la rapidez con la que ésta ocurre. En el contexto de este estudio, el indicador relevante es la vida media de los desvíos de los equilibrios de largo plazo, Tk, definida en (2). Así, se plantea el modelo log-lineal,

donde βk es un vector (l x 1) de coeficientes y uk es un error estadístico.

Si los precios de la ciudad k no convergen, Tk será indeterminado por lo que no tendría sentido incluir a esta ciudad en el modelo. Luego, la muestra utilizada para estimar (9) comprenderá sólo a las ciudades cuyos precios convergen y, en tal carácter, no será aleatoria. Este truncamiento genera un sesgo de selección en βk que es corregido mediante la inclusión de la variable λk, derivada con información de la ecuación (7),

La lógica detrás de esta variable no es difícil de entender. Considerando que la ecuación (9) es condicional a que efectivamente se dé la convergencia11, λk introduce la información relevante del proceso de selección modelado en (7), es decir, de cómo ciertos factores determinan la convergencia. Como resultado, la presencia de λk acerca las estimaciones de (9) a las que se obtendrían con una muestra aleatoria.

Para derivar una expresión del efecto que un cambio en algún determinante x. induce en Tk, deben tenerse en cuenta dos efectos: el primero es directo y se recoge en el elemento j del vector βk; el segundo es indirecto y se da al considerar que la variación en xj puede afectar el proceso de selección y, por tanto, a λk. Así,

La ecuación (11) será equivalente al efecto directo de la variación de x es decir a βjk, en dos situaciones. Primero, cuando el proceso de selección no genera un sesgo en (9) (βλ = 0) o cuando xj no contribuye con la selección (αjk = 0). En cualquier otro caso, lo correcto es considerar además el efecto indirecto descrito. Es bueno llamar la atención sobre (11) pues, como se verá más adelante, muchas de las variables explicativas más importantes se encuentran tanto en (9) como en (7).

IV. ¿LOS PRECIOS CONVERGEN EN EL PERÚ?

A continuación se presentan los resultados que caracterizan la dinámica de los precios para las distintas ciudades del Perú. La base de datos utilizada fue provista por el Instituto Nacional de Estadística e Informática, INEI, explicada en INEI (2003a). Ésta contiene índices de precios al consumidor (IPC, en adelante) de 25 ciudades del Perú en varios niveles de desagregación: índice general (uno por ciudad), grandes grupos (8 por ciudad), grupos (31 por ciudad) y subgrupos o rubros (57 por ciudad). Asimismo, se dispone de información de la Encuesta Nacional de Presupuestos Familiares 1993-1994 sobre la estructura de gasto de cada ciudad por rubros, de modo que se pueden calcular fácilmente las ponderaciones con las que se obtienen los índices agregados12. Los datos son mensuales, de enero de 1996 hasta diciembre de 2003.

A. ANÁLISIS DE CADA CIUDAD CON RESPECTO AL RESTO DEL PAÍS

Como primer paso, se analiza cómo los precios de cada ciudad se relacionan con los precios del resto del país. Para ello, se procedió a calcular para cada ciudad índices de precios ponderados sobre las 24 ciudades restantes y tratarlos como numerarios.

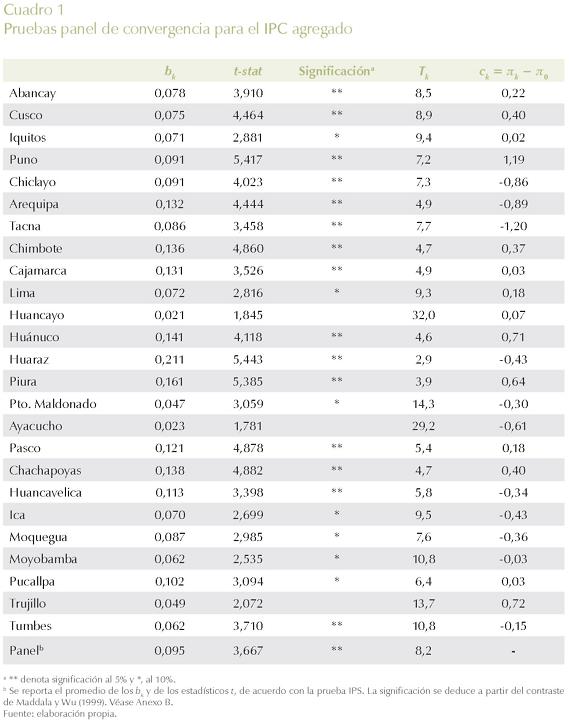

El Cuadro 1 presenta estimaciones para los IPC agregados. Se aprecia que en el 88% de los casos es posible validar la teoría de la PPC con una significación estadística del 10% (60% si se considera una significación del 5%). El promedio de la vida media de convergencia es de 8,2 meses incluyendo las ciudades donde no se estaría validando la PPC, y de 6,8 meses, excluyéndolas. Los estimados muestran un nivel similar al de estudios análogos en países emergentes y son sensiblemente menores a los registrados en economías industrializadas (véase el Anexo A).

A pesar de esta generalización, se vislumbran ciertas diferencias al agrupar las cifras de acuerdo con algunos criterios. Por ejemplo, al calcular la vida media de convergencia por grandes regiones, se observa que en la Costa el indicador es menor que en la Sierra y en la Selva (los valores son 7,5, 10,0 y 11,1 meses, respectivamente). Este hecho estaría sugiriendo cierta importancia de las características geográficas en la convergencia de precios, sobre todo si se entiende a la Costa como la región donde el territorio es más uniforme y el acceso a los mercados es más fácil, en fuerte contraste con la Sierra.

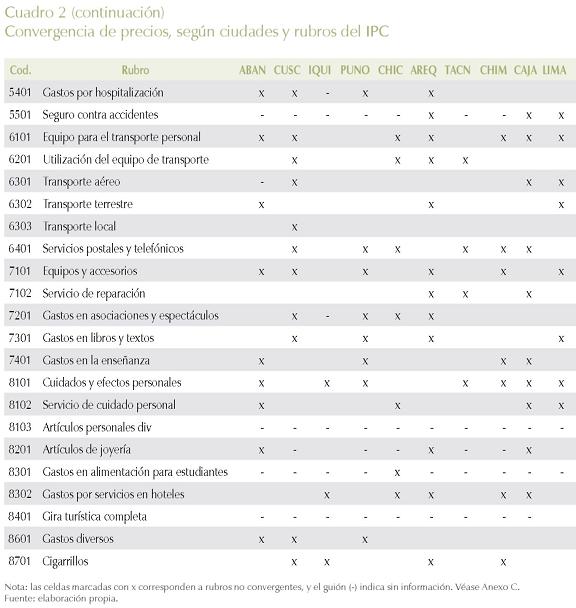

Para conocer los pormenores detrás de las cifras discutidas, en el Cuadro 2 se presenta el detalle cualitativo de los resultados para los 57 rubros que componen los IPC. Un primer hallazgo es que, en general, los bienes alimenticios convergen. La uniformidad de estos productos y su poca capacidad de almacenamiento determinan que el proceso de arbitraje en estos bienes ocurra con facilidad13. En tal sentido, dada la importancia de este grupo de consumo en la canasta familiar (desde 47,5% del gasto en Lima hasta 62,3 % en Huaraz), es lógico concluir que dicha convergencia ha tenido particular predominio en los resultados del Cuadro 1.

El Cuadro 2 permite identificar casos interesantes al interior de los mercados regionales. Por ejemplo, "aparatos electrodomésticos", un bien típicamente transable, que muestra el comportamiento de un no transable: los precios no convergen en cerca de la mitad de los casos. Una explicación tentativa es la probable segmentación geográfica del mercado por parte de los productores o diferencias significativas en la calidad del producto (asociadas con un bajo nivel de competencia interregional).

Por su parte, en el caso de los servicios, típicamente definidos como no transables, se observa el comportamiento esperado: los precios no convergen en la mayoría de los casos. Sin embargo, la excepción más notable es el servicio de "transporte local", cuyo precio converge en 21 de las 25 ciudades. Si bien el resultado es sorprendente, podría estar revelando la influencia que tienen los precios de sus insumos (combustibles) en la determinación y armonización del precio del bien final. Otros resultados interesantes son, por ejemplo, los servicios de agua y alcantarillado y los servicios médicos, para los que se identifican 21 y 19 ciudades, respectivamente, donde los precios convergen. En el primer caso, claramente una estrategia de determinación de tarifas conjuntas de las empresas públicas (municipales) podría estar detrás de los resultados. En el segundo caso, si es que la oferta médica es básicamente dominada por hospitales y postas médicas públicas (como ocurre en la mayoría de provincias), no es de sorprender que los precios converjan.

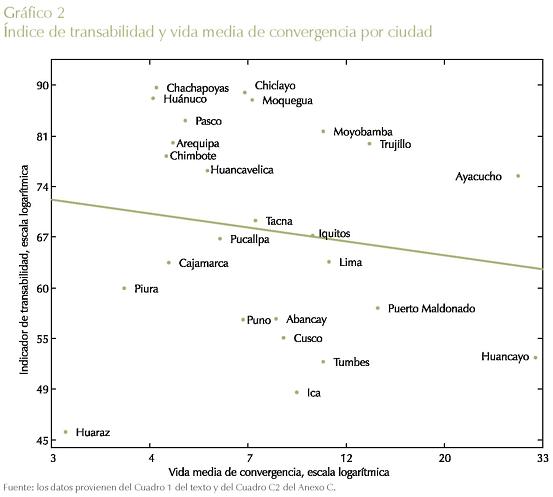

En el Gráfico 2 se presentan los valores estimados del indicador de transabilidad Wk para cada ciudad. Una primera impresión es que, en general, los valores del índice

son altos. El promedio es cercano al 70% y en la mayoría de casos supera el 50%. Esta situación revela, en primera instancia, un nivel de integración de mercados bastante elevado y, en segundo lugar, como se mencionó líneas arriba, la influencia de los bienes alimenticios en las canastas de consumo regionales.

Si bien el gráfico muestra una asociación negativa entre el indicador de convergencia y el de transabilidad, ésta es débil. Esta situación era previsible debido a que existen determinantes adicionales que influyen en la convergencia de precios entre ciudades14: además del nivel de transabilidad, también es de esperar que los diferenciales de productividad o ingreso entre las ciudades expliquen el comportamiento de Tk.

B. ANÁLISIS POR PARES DE CIUDADES

En esta ocasión el interés se centra en estudiar cómo los precios de cada ciudad se relacionan con los precios de las otras ciudades individualmente. El precio relativo del bien j en la ciudad k con respecto al de la ciudad i viene dado por

donde Pkj es el índice de precios del rubro j en la ciudad k y Pij es el índice de precios respectivo de la ciudad i. Dado que se cuenta con un total de N = 25 ciudades, las posibles combinaciones de precios relativos, para cada rubro, son N(N - 1) = 60015.

Se obtuvo que el 75% de los pares de ciudades converge con una significación estadística de al menos 10%, mientras que el 42% lo hace si se considera un nivel de significación más riguroso, de 5%. Por su parte, el promedio de vida media de convergencia es de 9,4 meses, aunque descontando aquellos pares de ciudades donde no se registra convergencia, éste se reduce a 6,3 meses.

Los resultados son, en general, consistentes con los hallazgos de la sección previa (respecto al resto del país). Las medidas de vida media de convergencia son menores a un año, a pesar de que existen casos especiales, tales como Huancayo y Ayacucho16, donde éstas superan los dos años. Si bien los resultados de la sección anterior permitieron observar que ambas ciudades muestran un comportamiento disonante con el resto de la muestra, ahora es posible concluir que dicho comportamiento se replica para cada ciudad de manera específica y sistemática17.

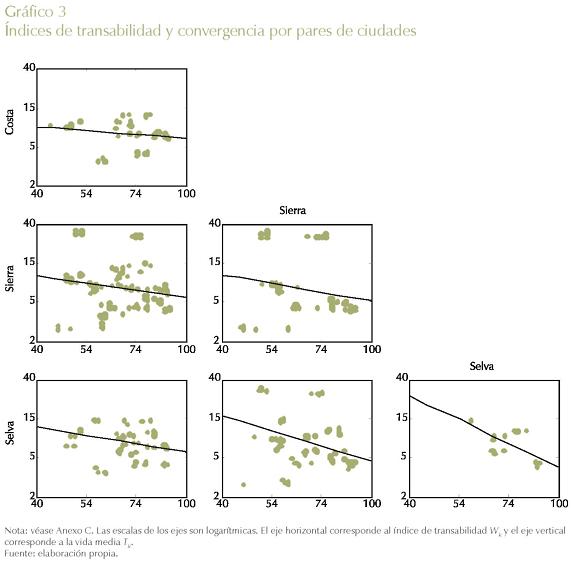

Más importante aún es el que se respete la asociación negativa entre los indicadores de convergencia y transabilidad, aunque todavía débil. Además, se evidencian nuevamente diferencias de acuerdo con la localización geográfica. Como se aprecia en el Gráfico 3, curiosamente es en la Costa donde la correlación entre los indicadores de transabilidad y convergencia es más baja. Como se comentó, es en la Costa donde se esperaba que la convergencia ocurriera con mayor facilidad, debido a que es geográficamente más uniforme. Justamente dicha característica estaría determinando que los factores estructurales que influyen en el arbitraje pierdan relevancia como determinantes de la convergencia y ganen espacio aquellos componentes menos estructurales. Por contraste, en las zonas más agrestes, en especial en la Sierra, el componente geográfico tendría una mayor relevancia siendo un determinante más directo del proceso de convergencia.

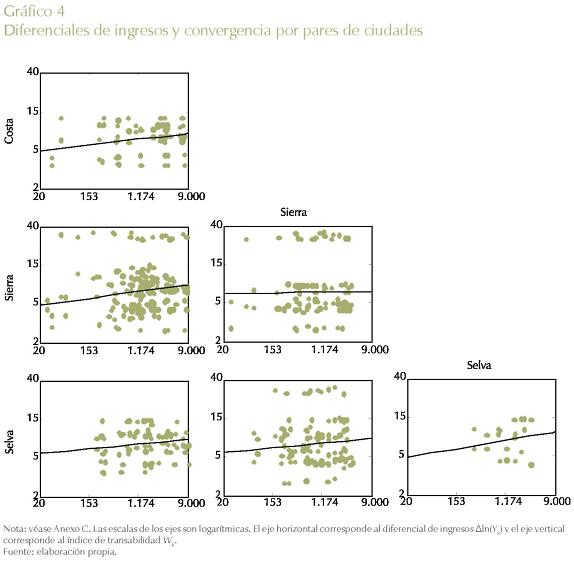

Dicho argumento se refuerza al observar el Gráfico 4, donde se muestra la relación entre los diferenciales de ingresos y el indicador de convergencia: la asociación es más evidente en la Costa y casi nula en la Sierra. Con respecto a la variabilidad de los indicadores de transabilidad y convergencia, los primeros denotan una dispersión bastante similar en cada zona geográfica. En ello, nuevamente es posible intuir la influencia del comportamiento de los precios alimentarios. Los segundos presentan una mayor dispersión en la Sierra frente a la Selva y, más aun, frente a la Costa. Este comportamiento, permite intuir acerca de la uniformidad con la que se produce las relaciones comerciales en cada región natural. La mayor dispersión de Tk,i probablemente esté asociada con una mayor cantidad de submercados regionales, lo cual es más probable que suceda en la Sierra. Mientras tanto, es de esperar que en la Costa la cantidad de estos submercados sea menor o, en el extremo, que toda la región natural se comporte como un gran mercado.

Es posible profundizar aún más si se analiza la dispersión del indicador de convergencia entre dos regiones naturales diferentes. Por ejemplo, se observa que al cruzar la Costa con la Sierra (descontando a Ayacucho y Huancayo) o con Selva, la dispersión continúa baja, mientras que se incrementa al cruzar la Selva con la Sierra (aún sin considerar a Ayacucho y Huancayo). Esto podría estar relacionado con el hecho de que la Costa estaría funcionando como un ancla comercial, un mercado de referencia dentro del país. La importancia que esta región tiene en el comercio intranacional por su marcada concentración del ingreso nacional conlleva la mayor disposición del resto de ciudades para comerciar con los mercados costeños. En tal sentido, a pesar de que podrían existir muchos submercados en la Sierra o en la Selva, todos ellos tenderían a relacionarse con la Costa, con lo que no se gestarían diferencias significativas en el proceso de convergencia al realizar un análisis entre las distintas regiones naturales.

V. DETERMINANTES DE LA CONVERGENCIA DE PRECIOS

Esta sección está dedicada a encontrar los factores que explican el comportamiento de los indicadores de convergencia. Para ello, se estiman los modelos presentados en la Sección III cuyo objeto es predecir secuencialmente el comportamiento del índice de transabilidad ln(Wk), del diferencial de ingresos Δln(Yk), de la probabilidad de convergencia de precios Pr{bk > 0} y de la vida media de convergencia ln(Tk).

Es útil anotar que las variables explicativas de las distintas ecuaciones por estimar han sido construidas con la intención de rescatar las diferencias o brechas existentes entre cada par de ciudades (véase el Anexo C). Ello encuentra sustento en que existe una relación conceptual estrecha entre la homogeneidad de dos mercados y sus indicadores de transabilidad y convergencia. Así, en la medida en que aparezcan discrepancias geográficas, demográficas o de infraestructura, se espera un deterioro en las medidas de integración de mercados, debido precisamente a dichas fuentes de heterogeneidad18.

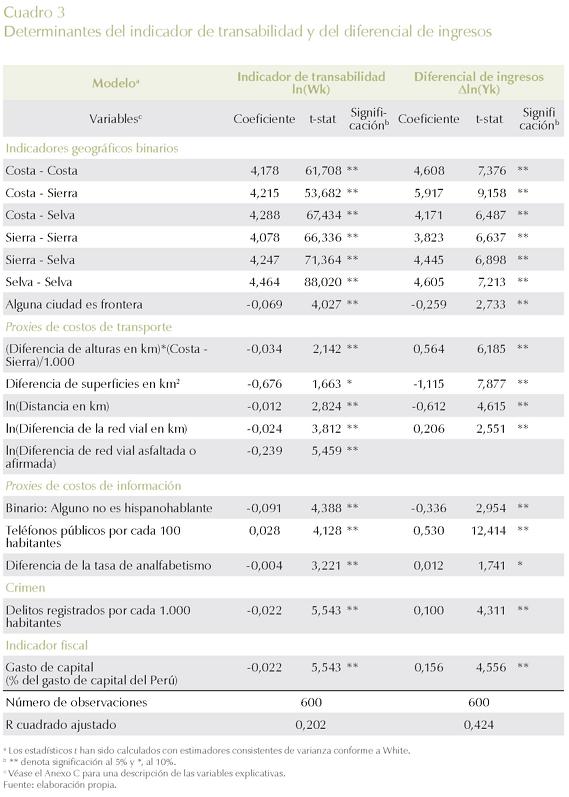

A. EL NÚCLEO

Las regresiones mostradas en el Cuadro 3 corresponden a la explicación de los determinantes de largo plazo de la convergencia; en particular, al nivel de transabilidad, ln(Wk), y a los diferenciales de ingreso, Δln(Yk). La expresión "determinante de largo plazo" alude al hecho de que estos dos indicadores difícilmente varían en períodos cortos (como la muestra utilizada) y pueden ser concebidos como factores dados, sin riesgo de exagerar. Como se discutió, se espera que estas medidas expliquen la dinámica de los precios regionales y se requiere de un modelo que las exogenice para identificar posibles efectos causales. Así, las estimaciones se realizaron con especial énfasis en el rol de las características geográficas y demográficas de las regiones. La intención es simple: aproximar, mediante un conjunto de variables observables, el efecto que los costos de arbitraje tendrán sobre la convergencia de precios.

Las variables explicativas incluyen características geográficas de las ciudades (recogidas a partir de las regiones naturales en las que se encuentran y si alguna es una ciudad fronteriza)19, proxies de los costos de transporte (diferencial de altitudes, diferencial de superficies, distancia entre las ciudades, diferencias en las redes viales y características de dichas redes), proxies del flujo de información (presencia de telefonía, porcentaje de hispanohablantes y tasa de analfabetismo) y la incidencia de la delincuencia. La inclusión de regresores en las ecuaciones del Cuadro 3 responde únicamente a la significación estadística, aunque es importante aclarar que en el modelo de diferenciales de ingreso se incorporó una variable de política fiscal (ver Sección V C). Los resultados obtenidos fueron los esperados20 y son dos los que vale la pena resaltar: el efecto de las condiciones geográficas y los costos de arbitraje.

Primero, se observa que una mayor disparidad en las condiciones geográficas (diferencias entre la altura y superficies de los departamentos) redunda en un menor índice de transabilidad y una mayor brecha de ingresos (con la excepción del diferencial de alturas en este último caso). Mientras tanto, no existen diferencias persistentes en términos de la ubicación (costa, sierra, selva) como determinante, una vez que se ha controlado por las diferencias geográficas mencionadas. Por otro lado, lo que sí genera diferencias persistentes es el hecho de que una ciudad sea frontera. En particular, esta condición desalienta el proceso de convergencia toda vez que podría sesgar el flujo comercial de dicha zona a favor del país vecino, en desmedro de su comercio al interior del Perú.

Segundo, se recoge el efecto negativo que tienen los costos de transporte en el proceso de convergencia. Ello sucede tanto a partir de la asociación negativa que muestra la distancia entre dos ciudades con el indicador de transabilidad, como de la relación positiva que muestra para el caso de los diferenciales de ingreso. Asimismo, se corrobora que no sólo el flujo de información per se alienta el proceso de convergencia entre dos ciudades sino, además, la capacidad de los agentes de aprovecharla y procesarla adecuadamente. Esto se observa a partir de la asociación positiva entre el nivel de transabilidad de dos zonas y la infraestructura en comunicaciones (lo cual refleja el flujo de información per se) y la relación negativa entre el mismo indicador y la tasa de analfabetismo y la proporción de hispanohablantes (que reflejan la capacidad de procesar dicha información)21. Finalmente, la incidencia de la delincuencia desalienta la convergencia a la vez que incrementa los costos de transacción entre dos zonas o podría inhibir el comercio.

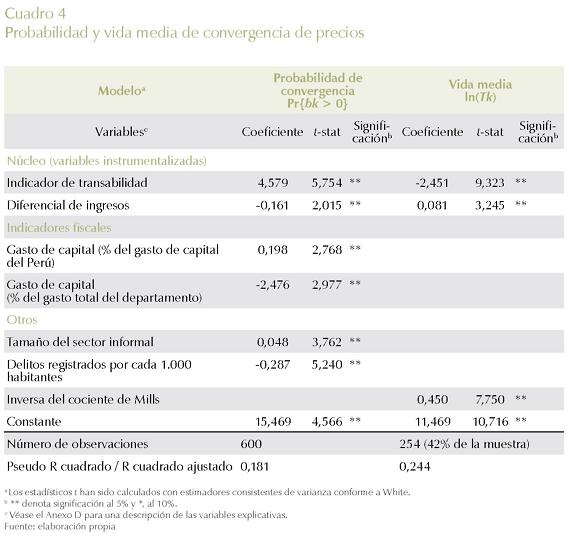

B. CONVERGENCIA DE PRECIOS

El Cuadro 4 presenta las estimaciones de la probabilidad de convergencia y del modelo de determinantes de la velocidad de convergencia. Nuevamente, los resultados muestran signos esperados. Con respecto a los factores del núcleo, el índice de transabilidad presenta un coeficiente positivo para la probabilidad de convergencia e influye en que la convergencia ocurra con mayor rapidez (afecta negativamente a Tk). Mientras tanto, se observa la influencia negativa del diferencial de ingresos sobre la probabilidad de convergencia junto con un efecto positivo sobre Tk. Esta es la manera como se manifiesta el efecto Balassa-Samuelson en el presente análisis.

Se observan otros factores explicativos en la probabilidad de convergencia. Además de dos indicadores fiscales que serán estudiados luego, se tiene que la incidencia de delitos registrados disminuye esta probabilidad, mientras que el tamaño del sector informal la aumenta. Ciertamente, la incidencia de delitos se encuentra, además, en Wk, por lo que se tiene evidencia para sostener que el crimen afecta la convergencia de precios por dos vías: al deteriorar la transabilidad entre dos ciudades y, de manera directa, como un factor coyuntural que desalienta la integración de mercados. Los resultados sugieren que el sector informal estaría aumentando la competencia al interior de las regiones (a través de prácticas como el contrabando), disminuyendo la capacidad de las firmas del sector formal de discriminar precios.

Finalmente, los resultados revelan la conveniencia de haber notado la posible existencia de un sesgo de selección muestral. Se observa un coeficiente estadísticamente significativo para la inversa del cociente de Mills (λk) en el modelo que explica ln(Tk).

C. LOS EFECTOS DE LA POLíTICA FISCAL

En las regresiones referidas al diferencial de ingresos (Cuadro 3) y a la probabilidad de convergencia (Cuadro 4) se han incorporado dos indicadores fiscales: el gasto de capital de cada ciudad como porcentaje del gasto de capital de todo el país y el gasto de capital como porcentaje del gasto total de cada ciudad. Estas variables constituyen aquéllas con mayor poder explicativo dentro de una serie de indicadores fiscales22.

Un primer hallazgo se relaciona con el efecto del gasto de capital en cada departamento como porcentaje del gasto de capital en el Perú (expresado como diferencias entre un par de ciudades). De acuerdo con el modelo del diferencial de ingresos (Cuadro 3), se observa que una mayor concentración del gasto de capital en una ciudad respecto a otra tiende a incrementar la brecha de ingresos entre ambas. Dado el efecto Balassa-Samuelson, se podría dar una influencia negativa de la política fiscal en el nivel de convergencia entre dos ciudades. Dicha interpretación no estaría errada en la medida en que una distribución progresiva del gasto tendería a incrementar las asimetrías entre dos espacios geográficos. En el caso peruano, Lima, siendo la ciudad más rica del país, concentra el 77% del gasto de capital23, lo que estaría validando para el caso peruano el argumento de que una mala distribución del gasto limita la capacidad de la política fiscal como mecanismo de redistribución de la riqueza.

No obstante, si bien este efecto indirecto de la política fiscal es estadísticamente significativo, es necesario incorporar en el análisis la influencia del efecto directo sobre los niveles de convergencia. Ello se hace en el modelo de selección muestral al evaluar la influencia de esta misma variable sobre la probabilidad de convergencia (Cuadro 4). Se aprecia una asociación positiva entre las brechas de la concentración de gasto de capital de dos ciudades y su probabilidad de convergencia. Este resultado sugiere que, a pesar de la perniciosa distribución del capital público, la mayor inversión pública alienta la convergencia de precios, independientemente de dónde se gaste. Este argumento es razonable si la inversión pública es orientada a disminuir los costos de arbitraje, como sucede en el caso peruano donde está sesgada a la construcción y mantenimiento de carreteras24. Así, dada la mayor disposición de las zonas más pobres para comerciar con las zonas más ricas, cualquier ampliación o mejora de la red vial que facilite el acceso a las zonas más ricas redundará en una mayor interconexión comercial.

Un segundo hallazgo resulta al incorporar la variable relativa a la estructura del presupuesto de cada ciudad analizada (las diferencias de las razones gasto de capital a gasto total de cada ciudad). Según los resultados, en la medida en que la estructura del presupuesto entre dos ciudades sea similar, la probabilidad de convergencia entre ambas aumenta. Para entender mejor este hallazgo es conveniente un ejemplo. Considérense tres ciudades (A, B y C) y dos tipos de gasto (remuneraciones y carreteras). Las tres ciudades participan en igual proporción en el gasto de carreteras total del país. Sin embargo, en la ciudad A este gasto representa el 90% de su gasto total, mientras que en las ciudades B y C, el 10% en cada una. De acuerdo con los hallazgos, la probabilidad de convergencia entre las ciudades A y B es menor que la probabilidad entre las ciudades B y C. Este hecho guarda relación con que las condiciones de gasto al interior de las dos últimas ciudades estarían reflejando similitudes en su infraestructura productiva.

Para entender cómo interactúan los dos efectos identificados y analizar el efecto neto de la política fiscal en el nivel de convergencia de precios -ver ecuación (11)-, se realizaron tres experimentos contrafactuales, a partir de las ecuaciones estimadas:

Primero, se simuló un incremento permanente del gasto de capital de x% en todos los departamentos. Ello aumentaría el stock de capital público en todos los departamentos, sin alterar su distribución a lo largo del país.

Segundo, se simuló un crecimiento permanente de x% del gasto de capital en todos los departamentos a excepción de Lima (en este departamento crece 0%). Este ejercicio revela cambios en la distribución del .stock de capital público.

Tercero, se simuló un crecimiento permanente de x% del gasto de capital en todos los departamentos, compensado con una reducción permanente de igual magnitud del gasto de capital en Lima. Este ejercicio contempla cambios en la distribución del .stock de capital público aún mayores25.

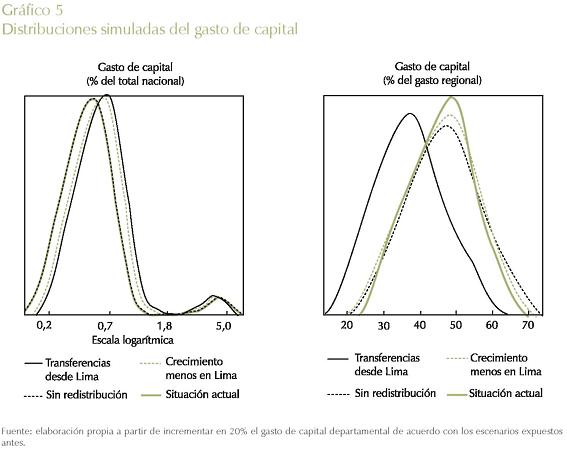

A modo de ilustración de los efectos detrás de estos ejercicios, en el Gráfico 5 se muestran las distribuciones de los dos indicadores fiscales bajos los distintos escenarios, considerando que x = 20. En el primer panel se observa que es bimodal la distribución del gasto de capital de cada departamento como porcentaje del gasto de capital nacional. La primera moda se encuentra en valores pequeños, mientras que la segunda se refiere exclusivamente a Lima (que concentra algo más del 70% del gasto agregado). Bajo los dos últimos escenarios, en donde el gasto en capital se incrementa en el resto del país respecto a Lima, se revela cierta mejora en la distribución. Aunque la dispersión de la distribución hoy en día puede estar ocultando visualmente algunos efectos, en estos escenarios la primera moda se desplaza hacia la derecha y la segunda hacia la izquierda. En el límite, con un crecimiento del gasto de capital de las provincias arbitrariamente alto, la distribución convergería a una unimodal.

Nótese que el primer escenario, que implica un crecimiento del gasto en capital sin redistribución, no altera en absoluto la situación actual para este indicador.

En el segundo panel se aprecia que en todos los ejercicios se incrementa el ratio gasto de capital como porcentaje del gasto total de cada ciudad (desplazamiento de toda la distribución). Es bueno anotar, sin embargo, que la varianza de este indicador es menor en los escenarios que muestran cierta preocupación por la distribución del gasto de capital. Partiendo de la disímil distribución actual, el escenario de transferencias desde Lima revela claramente cómo este ratio tendería a homogeneizarse a lo largo del país.

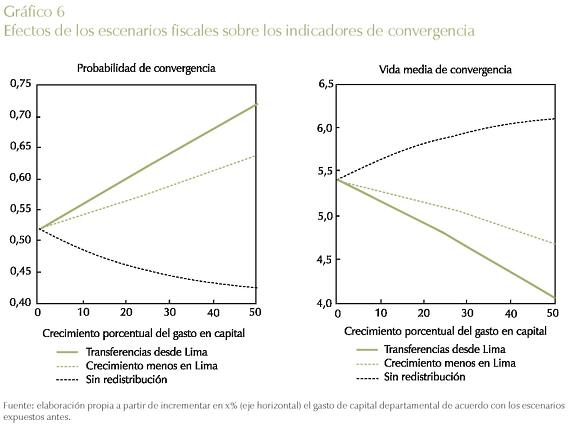

En el Gráfico 6 se observan los resultados en la probabilidad de convergencia y en la vida media de convergencia, para valores de x que van de 0% (la situación actual) hasta 50%. Se desprenden tres conclusiones:

La primera es que un crecimiento en los niveles de gasto que no contemplen un cambio en la distribución tiende a disminuir la probabilidad de convergencia promedio entre los departamentos y a aumentar el tiempo de convergencia. Ello guarda relación con la influencia negativa del efecto indirecto de la política fiscal sobre los niveles de convergencia. Un aumento del gasto de capital dada su actual distribución tenderá sólo a ampliar las brechas entre los ingresos de cada departamento y, por ende, disminuir la convergencia. Por el contrario, un cambio en la distribución del gasto de capital incrementará la probabilidad de convergencia y acelerará el tiempo medio de la misma. Resulta indicativo que en el caso de una transferencia de Lima a provincias el nivel de respuesta de ambos indicadores es aún mayor. La segunda conclusión es que el efecto indirecto de la política fiscal estaría dominando al efecto directo. Caso contrario, los indicadores de convergencia hubieran respondido favorablemente a una expansión del gasto de capital "independientemente de dónde se realice" (escenario sin redistribución). Finalmente, la tercera conclusión es que los cambios en los niveles de convergencia que se pueden realizar a partir de la política fiscal resultan relativamente parsimoniosos, por lo que la política fiscal no puede ser una herramienta única para potenciar la mayor interconexión económica entre las ciudades. Como se desprende de las conclusiones a lo largo de todo este documento, son necesarios cambios más profundos que tengan que ver con los factores estructurales de cada región.

VI. CONCLUSIONES Y COMENTARIOS FINALES

En el presente estudio, mediante un examen de la dinámica de los índices de precios en las principales ciudades del Perú, se ha realizado un primer esfuerzo por comprender el funcionamiento de los mercados al interior de la economía peruana y por conocer cuán integrados se encuentran estos mercados. Así, se ha reinterpretado la teoría de la PPC para hacerla funcional para los objetivos del estudio. Se agruparon ciertos factores dentro un grupo llamado núcleo, que responde a características estructurales y de largo plazo (geografía, costos de transporte, nivel de transabilidad, información, brechas de ingreso o productividad) de los mercados estudiados. El resto de factores fueron identificados como fuera del núcleo, por responder a cuestiones coyunturales o con influencia de la política económica. Es justamente mediante la comprensión de la permanencia o ausencia de algunos de estos otros factores cuando se puede diferenciar analíticamente entre el estudio de la PPC a nivel internacional y la PPC a nivel intranacional.

Metodológicamente se combinaron los resultados de pruebas de raíz unitaria para datos de panel con cuatro ecuaciones estimadas secuencialmente para hallar los determinantes de la convergencia de precios. Por otro lado, además de los indicadores tradicionales de velocidad de convergencia y probabilidad de convergencia, se propuso un indicador de transabilidad como actor importante en el conjunto de determinantes de la convergencia de precios y su velocidad. La importancia empírica de esta variable es que no parte de una definición a priori de lo definido normalmente como transable, sino que son las propias pruebas de estacionariedad las que determinan qué bienes deben ser catalogados así. Este hecho es relevante en la medida en que muchos bienes no se comportan de acuerdo a lo que la intuición indica (por ejemplo, los aparatos electrodomésticos se comportan como no transables). Asimismo, se encontraron diferencias significativas en el comportamiento de los precios de los bienes según los pares de ciudades analizados.

Los principales resultados son los siguientes:

A nivel agregado, el nivel de convergencia de precios resulta bastante elevado. A su vez, la velocidad de convergencia es menor a un año, lo cual revela que los choques de precios tienden a corregirse con relativa rapidez. En todo caso, es interesante notar algunos hallazgos cuando se realiza un análisis desagregado. Primero, en el análisis por bienes específicos se tiene que un factor determinante para los buenos niveles de convergencia de la economía peruana

es la importancia de los bienes alimentarios en las canastas de consumo de todas las ciudades. Sus características determinan que como grupo de bienes converjan en casi todos los casos. Segundo, en el análisis por departamentos se halló que las relaciones comerciales en las zonas más agrestes (Sierra y Selva) resultan ser más dispersas, mientras que en la Costa éstas son más uniformes. Además, dicha región natural y especialmente Lima, al ser el mercado regional más grande, estaría actuando como ancla comercial.

El análisis de los determinantes de la convergencia corroboró que las diferencias geográficas o los mayores costos de transportes e información son limitantes de la convergencia de precios, a través de su influencia negativa en la brecha de ingresos o el indicador de transabilidad. Además, se pudo diferenciar el impacto de ciertas variables como el nivel de informalidad, la incidencia de la delincuencia e indicadores de política fiscal. Sobre estos últimos se identificaron dos efectos. El primero -indirecto y negativo- a través de la influencia que tiene de ampliar la brecha de ingresos de dos ciudades y el segundo -directo y positivo-, al mejorar la infraestructura relevante para el comercio entre los departamentos. De acuerdo con algunos ejercicios con-trafactuales, el primer efecto domina al segundo dada la actual distribución progresiva del capital público.

Sobre la base de estas conclusiones, una medida de política que tendería a potenciar la convergencia de precios es la reorientación de la inversión pública hacia las zonas con menor desarrollo económico. Con ello, no sólo se lograría en el corto plazo mejorar la infraestructura relevante para el comercio, sino que en el mediano plazo podría reducir la brecha de ingresos entre las regiones del país. Este tipo de políticas bien pueden ser desarrolladas en esquemas de asignación de presupuestos descentralizados, es decir, cuando son los propios gobiernos subnacionales los que identifican sus necesidades de inversión física, pero con sujeción a condiciones y evaluaciones desarrolladas a nivel central (tal como ocurre con el actual Sistema Nacional de Inversión Pública del Perú, SNIP).

1 Véanse, entre otros, Froot y Rogoff (1991), Sosvilla-Rivero y Olloqui (1999), Cecchetti, Mark y Sonora (2000), Cihak y Holub (2001), Rogers (2001, 2002), Sosvilla-Rivero y Gil-Pareja (2002) y Gámez y Morales (2002).

2 Los indicadores fiscales relevantes en la actualidad tienen que ver con el tratamiento tributario diferenciado por regiones o con la distribución del gasto público. Este aspecto puede tornarse sumamente interesante en el futuro, una vez que los gobiernos regionales puedan tomar decisiones de gasto y así observar políticas fiscales diferenciadas.

3 Los costos de transporte y de información están asociados con un concepto más amplio: la frecuencia o volumen de comercio de una mercancía. Es de esperar que un aumento en estos costos reduzca la frecuencia de comercio e impida el funcionamiento del mercado. Ello se refleja en la presencia de ganancias arbitradas.

4 Clarida y Gali (1994) muestran que choques monetarios explican el 45% de la varianza del error del tipo de cambio real entre el dólar y el marco alemán y el 34% del tipo de cambio real entre el yen y el dólar.

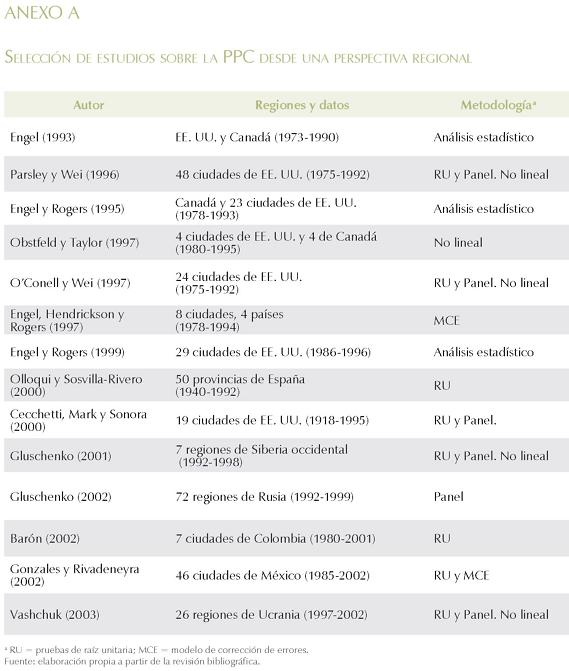

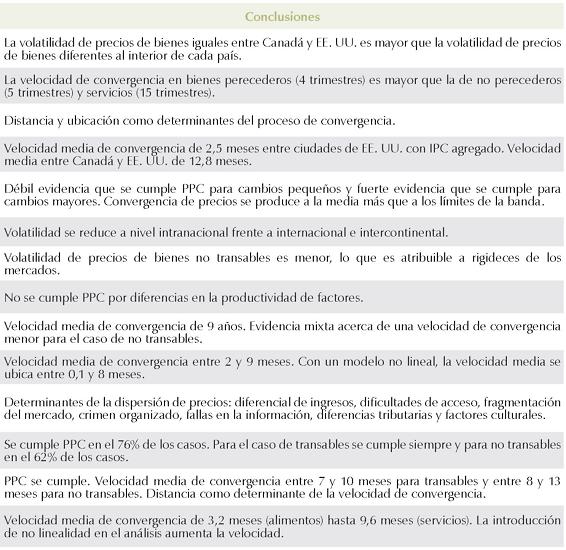

5 El Anexo A presenta una selección de estudios sobre la convergencia de precios a nivel regional.

6 Si Pk y P0 representan los precios absolutos de una mercancía en dos ciudades, la ley de un solo precio implica que Ak = 1. Sin embargo, si representan índices de precios, Ak recogerá diferencias en los años base y, en general, Ak ≠ 1.

7 En otras palabras, se trata de corroborar la existencia de un vector de cointegración [1 —1] entre pk y p0.

8 En el Anexo B se presenta una forma más general que es la que efectivamente se estima.

9 Para detalles técnicos sobre los modelos de esta sección, consulte Greene (2000, caps. 20 y 21).

10 En jerga econométrica, la estimación de (4) y (6) corresponde a la primera etapa de una estimación por variables instrumentales. La estimación de (7) o (9) corresponde a la segunda etapa.

11 Lo que se explica en (9) es E  , como con una muestra aleatoria. Lo descrito es el procedimiento de dos etapas de Heckman: se estima (7), se calcula (10) y luego, se estima (9).

, como con una muestra aleatoria. Lo descrito es el procedimiento de dos etapas de Heckman: se estima (7), se calcula (10) y luego, se estima (9).

12 No todas las ciudades contienen información sobre los 57 rubros del IPC. Al igual que INEI (2003a), se considera una ponderación igual a cero para los rubros omitidos. En estricto, ello hace que se estén comparando índices de canastas distintas. Sin embargo, las ponderaciones de estos rubros en las ciudades donde se encuentran disponibles son muy cercanas, lo que sugiere que las posibles distorsiones en el análisis son reducidas.

13 Adicionalmente, en el período analizado (1996 a 2003) se produce un incremento en la productividad agrícola en el país y, en consecuencia, una caída generalizada de los precios de los alimentos.

14 Asimismo, la endogeneidad de Wk parece restar importancia (sesgo positivo) a la pendiente (negativa) de la línea en el Gráfico 2. En la Sección V se estudia este hecho con más detalle.

15 Esta cifra se obtiene debido a que, a pesar de que Tk . = T. k, ocurre que Wk . * W k.

16 Ambas ciudades no convergen tanto a un nivel agregado ni por pares de ciudades. En el caso de Huancayo se observa que esta no convergencia se produce por un nivel de transabilidad bastante bajo, mientras que en el caso de Ayacucho ello se produce más bien por factores ajenos al núcleo (posiblemente asociados con rezagos de la violencia terrorista en las expectativas de los agentes).

17 Llama la atención el caso de Trujillo. Contrariamente a lo esperado, a pesar de contar con un indicador de transabilidad alto, los precios agregados de esta ciudad no convergen.

18 Éste es un enfoque gravitacional. Si dos ciudades son homogéneas (xk = 0), el mejor predictor de la variable dependiente será la constante del modelo; las diferencias entre ciudades (xk ≠ 0) son las que explicarán las diferencias observadas entre la dependiente y la constante.

19 Se incluyó una serie de indicadores binarios como variables explicativas (véase el Anexo D) que recogen no sólo las diferencias geográficas entre ciudades, sino también los posibles efectos asimétricos que ciertos fenómenos naturales generan, por ejemplo, el fenómeno de El Niño.

20 A pesar de que los parámetros de interés son significativos, el ajuste global del modelo es bajo, lo cual siguiere que podrían explorarse proxies adicionales para controlar por costos de información y transporte. En esta aplicación se utilizó la mejor información disponible para estos efectos.

21 Estos resultados se replican para el caso del diferencial de ingresos, aunque el signo positivo del diferencial de número de teléfonos debe interpretarse con cuidado por la posible existencia de un problema de endogeneidad: la variable utilizada estaría recogiendo el efecto de capacidad de acceso a comunicaciones entre dos zonas y, además, diferencias en la dotación de infraestructura en general.

22 La política fiscal influye sobre la convergencia de precios en tanto que la dotación de stock de capital público de las ciudades amplía (o acorta) la brecha de productividades. Dado que es difícil contar con estadísticas de este stock (aunque la inclusión de carreteras en las regresiones del Cuadro 3 es una aproximación), la alternativa de este estudio es analizar los efectos de la distribución del gasto público. El supuesto detrás es que ésta responde a la distribución del stock, lo cual puede respaldarse al observar que prácticamente no ha variado a lo largo de los años noventa.

23 De acuerdo con información del Ministerio de Economía y Finanzas (www.mef.gob.pe).

24 De acuerdo con información del Banco Central de Reserva del Perú (www.bcrp.gob.pe), el gasto en transportes y comunicaciones representa cerca del 30% del total de la formación bruta de capital.

25 Es bueno aclarar que este supuesto no implica una reducción del stock de capital público en Lima, sino una tasa de acumulación menor en la capital. El objetivo es plantear un escenario en el que dadas estas diferencias en la acumulación, la distribución del stock de capital público se vuelva más homogénea.

26 De acuerdo con Maddala y Wu (1999, p. 636), los valores tabulados por IPS son válidos sólo para paneles balanceados y cuando las regresiones individuales tienen la misma estructura (el mismo número de rezagos).

27 Los p-values se calcularon tras compilar las rutinas en Fortran 77 de MacKinnon, disponibles en la página web del Journal oí Applied Econometrics (http://qed.econ.queensu.ca/jae/1996-v1L6/mackinnon/).

28 El primer [quinto] quintil se vincula con los valores más bajos [altos] de Wk.

REFERENCIAS

1. Balassa, B. "The Purchasing Power Parity Doctrine: A Reappraisal", Journal of Political Economy, vol. 72, num. 6, pp. 584-596, 1964. [ Links ]

2. Barón, J. "La inflación en las ciudades de Colombia: una evaluación de la paridad del poder adquisitivo", Documentos de Trabajo sobre Economía Regional, núm. 31, Banco de la República, 2002. [ Links ]

3. Barret, C.; Li, J. "Distinguishing Between Equilibrium and Integration in Spatial Price Analysis", American Journal of Agricultural Economics, vol. 84, num. 2, pp. 292-307, 2003. [ Links ]

4. Cecchetti, S.; Mark, N.; Sonora, R. "Price Index Convergence among United States Cities: Lessons for the European Central Bank", NBER Working Paper, 7681, 2000. [ Links ]

5. Chinn, M.; Johnston, L. "Real Exchange Rate Levels, Productivity and Demand Shocks: Evidence from a Panel of 14 Countries", NBER Working Paper, 5709, 1996. [ Links ]

6. Cihak, M.; Holub, T. "Convergence of Relative Prices and Inflation in Central and Eastern Europe", IMF Working Paper, 01/124, 2001. [ Links ]

7. Clarida, R.; Gali, J. "Sources of Real Exchange Rate Fluctuations: How Important Are Nominal Shocks?", Carnegie-Rochester Conference Series on Public Policy, num. 41, pp. 1-56, 1994. [ Links ]

8. Engel, C. "Real Exchange Rates and Relative Prices? An Empirical Investigation", Journal of Monetary Economy, vol. 32, num. 1, pp. 35-50, 1993. [ Links ]

9. Engel, C.; Hendrickson, M.; Rogers, J. "Intranational, Intracontinental and Intraplanetary PPP", Journal of the Japanese and International Economies, num. 11, pp. 480-501, 1997. [ Links ]

10. Engel, C.; Rogers, J. "How Wide Is the Border?", NBER Working Paper, 4829, 1995. [ Links ]

11. Engel, C.; Rogers, J. "Violating the Law of One Price: Should We Made a Federal Case Out of It?", NBER Working Paper, 7242, 1999. [ Links ]

12. Froot, K.; Rogoff, K. "The EMS, the EMU and the Transition to a Common Currency", S. Fischer and O. Blanchard (eds.), NBER Macroeconomics Annual, MIT Press, Cambridge: MA pp. 269-317, 1991. [ Links ]

13. Gámez, C.; Morales, A. "Complete or Partial Inflation Convergence in the EU?", Economic Working Papers, num. 10, Fundación Centro de Estudios de Andalucía, 2002. [ Links ]

14. Gluschenko, K. "Inter-regional Variability of Inflation Rates", Working Paper, 99/17, Economics Education and Research Consortium, Rusia, 2001. [ Links ]

15. Gluschenko, K. "Common Russian Market: Myth Rather Than Reality", Working Paper, num. 01/11, Economics Education and Research Consortium, Rusia, 2002. [ Links ]

16. Gonzales, M.; Rivadeneyra, F. "La ley de un solo precio en México: un análisis empírico", Banco de México, mimeo, 2002. [ Links ]

17. Greene, W. H. Econometric Analysis, 4a ed., Prentice Hall, New Jersey 2000. [ Links ]

18. Im, K.; Pesaran, M. H.; Shin, Y. "Testing for Unit Roots in Heterogeneous Panels", Journal of Econometrics, num. 115, pp. 53-74, 2003. [ Links ]

19. INEI. "Metodología de cálculo del IPC Nacional (IPCN)", Instituto Nacional de Estadística e Informática, Lima, 2003a. [ Links ]

20. INEI. "Producto Bruto Interno por Departamentos 1994-2002", Instituto Nacional de Estadística e Informática, Lima, 2003b. [ Links ]

21. MacKinnon, J. G. "Numerical Distributions for Unit Root and Cointegration Tests", Journal of Applied Econometrics, num. 11, pp. 601-618, 1996. [ Links ]

22. Maddala, G.; Wu, S. "A Comparative Study of Unit Root Tests and a New Simple Test", Oxford Bulletin of Economic and Statistics, num. 61, pp. 631-652, 1999. [ Links ]

23. Obstfeld, M.; Taylor, A. "Non-Linear Aspects of Good-Market Arbitrage and Adjustment: Heckscher's Commodity Points Revisited", Journal of the Japanese and International Economies, num. 11, pp. 441-479, 1997. [ Links ]

24. O'Conell, P.; Wei, S.-J. "The Bigger They Are, The Harder They Fall: How Price Differences across U.S. Cities Are Arbritaged", NBER Working Paper, 6089, 1997. [ Links ]

25. Olloqui, I.; Sosvilla-Rivero, S. "Paridad del poder adquisitivo y provincias españolas, 19401992", Documento de Trabajo, núm. 24, Fundación de Estudios de Economía Aplicada, 2000. [ Links ]

26. OSIPTEL. "Compendio de estadísticas del sector telecomunicaciones en Perú: 1994-2002", Informe, núm 025-GRP, Organismo Supervisor de Inversión Privada en Telecomunicaciones, 2003. [ Links ]

27. Parsley, D.; Wei, S. "Convergence to the Law of One Price without Trade Barriers or Currency Fluctuations", Quarterly Journal of Economics, vol. 111, num. 4, pp. 1211-1236, 1996. [ Links ]

28. PNUD. Informe sobre el desarrollo humano, Perú 2002: aprovechando las potencialidades, Lima, Naciones Unidas, 2002. [ Links ]

29. Rogers, J. "Price Level Convergence, Relative Prices and Inflation in Europe", International Finance Discussion Papers, 699, Board of Governors of the Federal Reserve System, 2001. [ Links ]

30. Rogers, J. "Monetary Union, Price Level Convergence and Inflation: How Close Is Europe to the United States", International Finance Discussion Papers, 740, Board of Governors of the Federal Reserve System, 2002. [ Links ]

31. Samuelson, P. "Theoretical Notes on Trade Problems", Review of Economics and Statistics, vol. 46, num. 2, pp. 145-154, 1964. [ Links ]

32. Sosvilla-Rivero, S.; Gil-Pareja, S. "Price Convergence in the European Union", Documento de Trabajo, núm. 12, Fundación de Estudios de Economía Aplicada, Madrid, 2002. [ Links ]

33. Sosvilla-Rivero, S.; Olloqui, I. "Instability in Cointegration Regressions: Evidence from Inflation Rate Convergence in EU Countries", Estudios sobre la Economía Española, num. 53, Madrid, Fundación de Estudios de Economía Aplicada, 1999. [ Links ]

34. Vashchuk, O. The Law of One Price and Regional Price Convergence in Ukraine, Ucrania, National University of Kyiv-Mohyla Academy, 2003. [ Links ]

TÉCNICAS DE DATOS DE PANEL UTILIZADAS

Este anexo describe los procedimientos utilizados en el análisis empírico de datos de panel. Un factor importante por tener en cuenta es que la prueba IPS (Sección 1) carece de una distribución analítica por lo que precisa ser aproximada por simulación. Como alternativa considerablemente menos costosa en términos computacionales, a partir de hallazgos recientes en la literatura de procesos no estacionarios se aproximan estas distribuciones y se infiere sin necesidad de utilizar simulaciones (Sección 2).

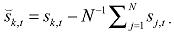

Conviene recordar que, de acuerdo con la sección III A, si qk es el tipo de cambio real entre dos ciudades, el análisis se realiza sobre sus desvíos de una tendencia,

donde  y

y  son coeficientes estimados por mínimos cuadrados ordinarios (MCO).

son coeficientes estimados por mínimos cuadrados ordinarios (MCO).

1. LA PRUEBA DE IM, PESARAN Y SHIN (2003)

La idea detrás del contraste es simple y consiste en la agregación de varias pruebas individuales. Para implementarlo se siguieron los siguientes pasos:

(1) Eliminar cualquier posible efecto temporal común entre las series restando a cada una la media transversal del grupo. Esto es, la unidad de análisis será

(2) Para cada ciudad k, correr la regresión

La elección del número de rezagos pk responde a algún criterio de optimización como minimizar el valor del criterio de Schwarz entre posibles especificaciones. Los coeficientes hjk no son importantes en el análisis de este documento.

(3) Si rk es el estadístico t de bk en la regresión univariada (2), el estadístico IPS es el promedio de los N valores tk,

(4) Im, Pesaran y Shin (2003, pp. 61-62) tabulan valores críticos para tIPS. En este estudio, no obstante, los p-values son deducidos con la metodología expuesta a continuación26.

2. LOS APORTES DE MACKINNON (1996), Y MADDALA Y WU (1999)

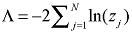

Maddala y Wu (1999) notan que es posible derivar una distribución exacta para una prueba como la de IPS, que no requiere ninguna restricción sobre el número de observaciones o la especificación de las regresiones individuales. Así, si z. denota el p-value obtenido para la regresión , el estadístico

tiene una distribución X2 200 con 2N grados de libertad y reemplaza al estadístico IPS en la prueba conjunta de convergencia de todas las series que conforman el panel.

Para la obtención de los p-values zj. se recurre a MacKinnon (1996) quien realiza una serie de experimentos de Monte Carlo y aproxima con altos grados de precisión las distribuciones de las pruebas individuales de raíz unitaria. Éstas dependen del número de observaciones, del número de rezagos utilizados en las regresiones y de la presencia de componentes determinísticos en la prueba de raíz unitaria. En este estudio se consideraron las distribuciones con 100 observaciones y la inclusión de una tendencia lineal en la regresión27.

DETALLES SOBRE LA CONVERGENCIA DE PRECIOS

El trabajo computacional detrás del cálculo de los indicadores de convergencia y transabilidad propuestos implica la estimación de cerca de 1.200 (~ 50 índices de subgrupos por ciudad x 25 ciudades) regresiones de panel (ver Anexo B). Los resultados presentados han procurado ser informativos sin necesidad de mostrar una cantidad inmanejable de cuadros o gráficos. El lector interesado en los resultados más básicos (por ejemplo, los cuadros detallados que derivan en el Cuadro 2 y los Gráficos 3 y 4 del texto principal) puede solicitarlos a los autores o consultar la versión de documento de trabajo de este estudio, disponible en:

http://www.consorcio.org/CIES/html/pdfs/pba0301.pdf

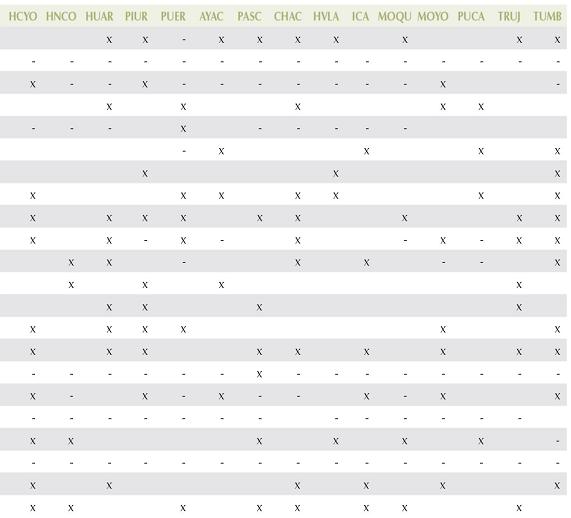

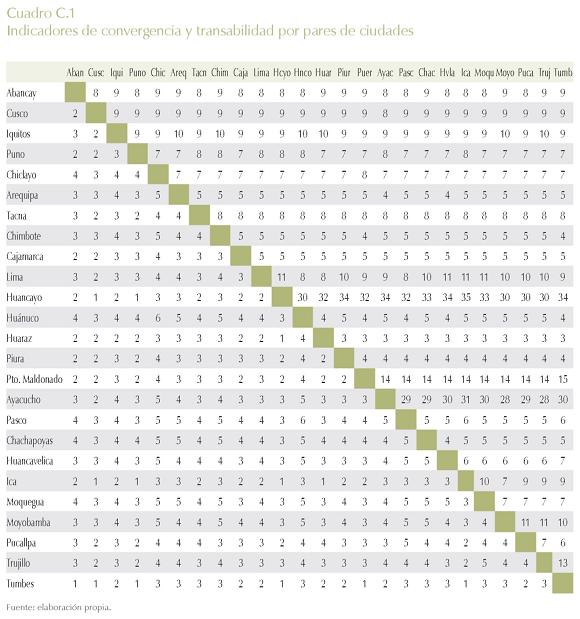

En el Cuadro C1 se tabulan los valores de Tk (triángulo superior) y el quintil de la distribución de Wk (triángulo inferior) que corresponde a cada par de ciudades28. Esta información ha sido utilizada en la elaboración de los diagramas de dispersión mostrados en la sección IV.

DETERMINANTES Y FUENTES DE INFORMACIÓN

INDICADORES GEOGRÁFICOS

Para la construcción de los seis primeros indicadores binarios del Cuadro 2 se clasificó cada ciudad según la región natural en la que se encuentra (Costa, Sierra o Selva). La clasificación es la utilizada por el INEI (www.inei.gob.pe), basada en la ubicación, altura y estadísticas meteorológicas de cada ciudad. Luego, se pasó al cálculo de las binarias por pares de ciudad, donde se asignó un 1 si el par respondía a los criterios especificados en el Cuadro 2. Así, por ejemplo, la variable "Costa - Sierra" es igual a 1 si alguna de las dos ciudades en el par se encuentra en la Costa y la otra se encuentra en la Sierra, mientras que la binaria "Selva - Selva" es igual a 1 si ambas ciudades se encuentran en la Selva.

Por su parte, la binaria "alguna ciudad es frontera" es igual a 1 si en el par de ciudades se encuentran las ciudades de Tacna, Tumbes, Puno o Iquitos.

PROXIES DE COSTOS DE TRANSPORTES

Los datos de superficie utilizados para la construcción de la variable "diferencia de superficies en km2" son del INEI y corresponden a la superficie de la provincia en la que se encuentra la ciudad en cuestión. La alternativa fue utilizar la superficie del departamento en el que se encuentra la ciudad. Sin embargo, la primera opción tuvo mejor desempeño explicativo.

La distancia entre cada par de ciudades se obtuvo en el Ministerio de Transportes y Comunicaciones (MTC, www.mtc.gob.pe). Los datos refieren la distancia real terrestre, por carretera. Sin embargo, no se contó dentro de la matriz de datos con información para Iquitos (dada la inexistencia de una carretera hacia esta ciudad). Con el fin de incluir a esta ciudad en el análisis, se optó por imputar a los pares de ciudades que involucraban a Iquitos la distancia teórica (angular), considerando las latitudes y longitudes de ambos puntos en el mapa.