Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEnsayos sobre POLÍTICA ECONÓMICA

Print version ISSN 0120-4483

Ens. polit. econ. vol.29 no.spe64 Bogotá June 2011

Credit Market and Monetary Policy: A Possible Source of Fluctuations and Financial Crisis

O sistema creditício, a política monetária e a possível origem de ciclos e crises financeiras

Mauricio Arango

Carlos Esteban Posada

Jorge Andrés Tamayo*

*Agradecemos los comentarios de un evaluador anónimo, de Andrés González, Christian Bustamante y de los participantes en el seminario especial de la revista Ensayos sobre Política Económica. Las opiniones y estimaciones contenidas en este documento son de la exclusiva responsabilidad de sus autores y no comprometen, por tanto, a las instituciones a las cuales están afiliados ni a sus directivas.

Los autores son en su orden:Universidad del Rosario, Universidad de los Andes e Universidad Nacional, e Banco de la República.

Correo electrónico: marangoisa@gmail.com; carlos.posada.p@gmail.com; jtamayca@banrep.gov.co.

Documento recibido: 7 de octubre de 2010; versión final aceptada: 29 de abril de 2011.

El mercado crediticio desempeñó un papel trascendental en los orígenes de la crisis financiera y la recesión recientes de Estados Unidos. Este documento reporta la construcción y los resultados de un modelo macroeconómico que incluye un mercado de crédito hipotecario a fin de replicar algunos hechos importantes asociados a tales episodios. El objetivo de su construcción fue obtener una herramienta para el análisis de ciertos mecanismos y consecuencias de decisiones usuales tomadas por los bancos y la autoridad monetaria. El modelo destaca y permite evaluar el papel y efectos de los primeros por su control en la asignación de crédito y de la segunda por su control sobre la tasa de interés.

Clasificación JEL: E32, E52, E58, G21.

Palabras clave: ciclos, burbujas, crédito, colateral, política monetaria.

The credit market has played an important role in the recent financial crisis and recession of the U. S. economy. Looking for an explanation about it we built and used a macroeconomic model with a credit market to describe a GDP cycle and a rise and decline of the collateralized asset price related to banking and monetary policies. This paper presents the model and several simulations from it to assess the roles of each one.

JEL classification: E32, E52, E58, G21.

Keywords: business cycles, bubbles, credit constraints, collateral constraint, monetary policy.

O mercado creditício desempenhou um papel transcendental nas origens da recente crise financeira e recessão nos Estados Unidos. Este documento apresenta a construção e os resultados de um modelo macroeconômico que inclui um mercado de crédito hipotecário a fim de replicar alguns fatos importantes associados a estes episódios. O objetivo desta construção foi o de obter uma ferramenta para a análise de certos mecanismos e consequências de decisões tomadas usualmente pelos bancos e a autoridade monetária. O modelo destaca e permite avaliar o papel e os efeitos dos primeiros no controle que exercem na concessão de crédito e da segunda no controle sobre a taxa de juros.

Classificação JEL: E32, E52, E58, G21.

Palavras chave: ciclos, bolhas, crédito, colateral, política monetária.

I. INTRODUCCIÓN

Las evoluciones de tres fenómenos relacionados entre sí, a saber, la tasa de interés de política, el precio de la vivienda y el (volumen y las condiciones del) crédito hipotecario para adquirirla fueron importantes en la génesis y el estallido de la crisis financiera reciente en Estados Unidos (Miller y Stiglitz, 2010; Diamond y Rajan, 2009; Mishkin, 2009; Taylor, 2009; Brunnermeier, 2008). Más aún, fenómenos de similar naturaleza se presentaron antes en Estados Unidos y en otros países, dando lugar, también a crisis o, al menos, a situaciones financieras especialmente difíciles, con consecuencias adversas sobre la actividad económica general (Reinhart y Rogoff, 2009; Bordo, 2008; Mendoza y Terrones, 2008).

El presente documento tiene como objetivo captar de la manera más sencilla posible los mecanismos, interrelaciones y efectos macroeconómicos de las políticas de los bancos comerciales en cuanto al otorgamiento de crédito hipotecario y del Banco Central en lo referente a fijar la tasa de interés. En particular, nos interesa captar y describir de manera simplificada pero precisa, los mecanismos mediante los cuales las decisiones de estos dos agentes pueden imponer o dar origen a un ciclo de auge y recesión de la actividad económica, asociado a otro de ascenso y descenso del precio de un activo que sirve como "colateral" (prenda hipotecaria) en el otorgamiento de crédito.

Lo anterior se alcanzó gracias a la construcción de un modelo macroeconómico numérico que incluye un mercado de crédito hipotecario con un activo utilizado como colateral. Este documento describe el modelo y los resultados de aplicarlo mediante ejercicios de simulación numérica bajo escenarios alternativos. Los ejercicios nos permiten concluir que un sistema financiero excesivamente laxo y una política monetaria desfasada son dos de los elementos detonantes y amplificadores de una crisis financiera y un ciclo económico. Los trabajos de Monacelli (2008), Kocherlakota (2000) y Kiyotaki y Moore (1997) fueron una base especialmente importante para la elaboración de nuestro modelo. Otras referencias a la literatura académica se anotarán paralelamente a la presentación de este y de sus resultados.

El documento tiene cuatro secciones, siendo esta la primera. La sección dos describe el modelo. La sección tres reporta los resultados de diversas simulaciones. En esta sección discutimos la relación entre los resultados de las simulaciones y nuestras hipótesis sobre un posible origen de ciclos y crisis financieras. La sección cuatro resume el trabajo y presenta las principales conclusiones.

II. EL MODELO

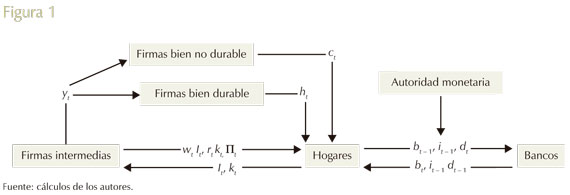

El modelo describe una economía en la cual existe un hogar representativo que es propietario de las empresas del sector real y de los recursos productivos (capital, tierra y trabajo). El hogar consume dos bienes, uno durable y otro no durable, producidos por empresas (firmas) representativas que actúan en competencia perfecta. Estas firmas utilizan como insumo un bien intermedio producido por un grupo de firmas (firmas intermedias) ligeramente diferenciadas, que actúan bajo competencia monopolística y que, a su vez, contratan capital y trabajo provistos por los mismos hogares.

Además del círculo de producción, existe un mercado financiero al cual tienen acceso los hogares y que les permite trasladar consumo o inversión de un período a otro según sus preferencias y planes. El costo del crédito otorgado para llevar a cabo tales planes, es decir, el costo de la deuda, es determinado por la autoridad monetaria con base en una regla descrita posteriormente. Los oferentes del crédito son los bancos, de propiedad extranjera, por lo que los préstamos no están limitados por los depósitos de los hogares. Esto permite que los hogares sean deudores o acreedores netos. El modelo no se ocupa de los efectos producidos por la política fiscal, razón por la cual se hace abstracción del sector público. La Figura 1 ilustra las características básicas de la economía que se modela.

A. LOS HOGARES

El programa de los hogares consiste en elegir los niveles de consumo de no durables (ct), acervo de durables (ht) y trabajo (lt) que maximizan su senda de utilidad definida como:

con consumo agregado xt igual a:

sujeto a la restricción presupuestaria, que en términos nominales es:

siendo, en cada período t: Wt el salario, Rkt la renta del capital, kt el capital, Πt los beneficios de las firmas intermedias,  la tierra y su renta respectivamente, Dt los depósitos que tienen un rendimiento, ft y Bt los préstamos, it la tasa sobre los préstamos y Xt la inversión que determina la ecuación de movimiento del capital

la tierra y su renta respectivamente, Dt los depósitos que tienen un rendimiento, ft y Bt los préstamos, it la tasa sobre los préstamos y Xt la inversión que determina la ecuación de movimiento del capital  , siendo δk la depreciación del capital y δh la depreciación de los bienes durables; finalmente, Pct y Pht son los precios del bien no durable y durable, respectivamente.

, siendo δk la depreciación del capital y δh la depreciación de los bienes durables; finalmente, Pct y Pht son los precios del bien no durable y durable, respectivamente.

Reescribiendo (1) en términos reales, específicamente en unidades del bien intermedio (es decir, haciendo igual a 1 el precio del bien intermedio), tenemos:

En esta ecuación, las letras minúsculas y ΠRt indican valores reales,  es el precio relativo del bien durable en términos de bien no durable; además, Πct es nuestra medida de inflación (es decir, la tasa de aumento del precio del bien no durable con respecto al precio del bien intermedio), definida como

es el precio relativo del bien durable en términos de bien no durable; además, Πct es nuestra medida de inflación (es decir, la tasa de aumento del precio del bien no durable con respecto al precio del bien intermedio), definida como  , haciendo también igual a 1 el precio del bien de consumo en un año inicial.

, haciendo también igual a 1 el precio del bien de consumo en un año inicial.

Además de las mencionadas restricciones, existe un limitante al monto del préstamo de los agentes que viene determinado por el valor esperado de la tierra, la cual actúa como colateral.

Siendo  el valor esperado de la tierra:

el valor esperado de la tierra:

La ecuación (3) se basa en el planteamiento de Kocherlakota (2000), que incorpora una restricción al crédito sobre un bien durable productivo que es la tierra. Sin embargo, la restricción que establece el autor es sobre la renta de la tierra y no sobre el valor de esta. La expresión (4) replantea este concepto, dado que tiene en cuenta las rentas futuras traídas a valor presente. La ecuación (3) se cumple con igualdad en el estado estacionario. De forma similar a Monacelli (2009), asumimos que la igualdad continúa cumpliéndose en las cercanías del estado estacionario en cuya vecindad se desarrollan las simulaciones.

La expresión (3) se construye siguiendo la restricción al crédito usada por Monacelli (2008), siendo X €(0,1) la fracción del valor de la tierra que no puede ser utilizada como colateral. Este parámetro determina de manera sencilla, cuán restrictivos son los bancos a la hora de otorgar un crédito: menores valores de X representan un sistema financiero más laxo. Expresiones similares pueden encontrarse en Kiyotaki y Moore (1997) y Lacoviello (2005).

El valor comercial de la tierra (4) no está presente en la ecuación (2), ya que el modelo no incluye la posibilidad de transar este bien, por lo que el único pago directo que se puede obtener de la tierra es la renta de ella.

De las condiciones de primer orden con respecto al consumo de bien no durable y al trabajo, obtenemos la relación marginal de sustitución ocio-trabajo, que en este caso es:

Además de las ya mencionadas restricciones del presupuesto y del colateral, las condiciones de primer orden con respecto al capital, préstamos, depósitos y bienes durables implican que:

Estas ecuaciones, adicionales a las mencionadas en el párrafo anterior, describen el comportamiento de los hogares.

1. Renta esperada de la tierra y la generación de expectativas

La ecuación (4) plantea un problema a la hora de concluir cuál es el valor de la tierra, ya que necesitaríamos especificar los procesos que siguen los valores futuros (esperados) de la tierra y sus factores fundamentales bajo el supuesto de expectativas racionales.

Si asumimos que el banco que avalúa el colateral tiene expectativas ingenuas, podemos expresar la ecuación (4) como:

En otras palabras, la ecuación (3) representa una restricción del crédito hipotecario sobre la propiedad de la tierra, mientras que la ecuación (4) plantea el problema de valoración de los flujos futuros; razón por la cual se necesita establecer un supuesto sobre la forma como el agente valorador del activo (banco) genera expectativas acerca de las rentas futuras de la tierra. Dado que los choques descritos son transitorios e inesperados (y que, además, puede haber problemas de información), resulta bastante razonable suponer que las expectativas sobre las rentas futuras de la tierra se generan de forma ingenua de manera tal que  , por lo que suponemos que (5) describe de forma adecuada el valor de la tierra 1.

, por lo que suponemos que (5) describe de forma adecuada el valor de la tierra 1.

La incógnita en cuanto a cuál es el proceso de generación de expectativas sobre las rentas futuras de la tierra, tiene una relación inmediata con la especulación sobre el precio de esta. El resultado de (5) permite una valoración de las rentas futuras de la tierra por encima (o por debajo) de su valor de estado estacionario2, lo que causa una sobrevaloración (subvaloración) del colateral en el momento en que alguna de las variables se encuentre por fuera del estado estacionario, situación que en momentos de auge puede crear una burbuja sobre el precio de la tierra. Los errores de expectativas sobre el precio de la tierra también desempeñan un papel fundamental en Miller y Stiglitz (2010) para generar la amplificación del ciclo económico, el surgimiento y posterior estallido de una burbuja del precio de la tierra y la consecuente crisis financiera.

B. LAS FIRMAS PRODUCTORAS DEL BIEN FINAL

Siguiendo a Carlstrom y Fuerst (2006), supondremos que los sectores productores del bien durable y del bien no durable de consumo son simétricos, por lo que se resolverá solo un caso genérico. Para nuestro caso particular, este supuesto también nos permite afirmar que Pct = Pht

Existe un continuo de firmas entre 0 y 1 productoras de un bien final, las cuales se encuentran en competencia perfecta, que transforman los productos intermedios (yjt) en un bien final homogéneo yit por medio de una tecnología dada por:

El problema de estas firmas es elegir el nivel de precios que minimiza el gasto:

sujeto a (6); de ello se obtiene la demanda por el bien intermedio:

C. LAS FIRMAS INTERMEDIAS

Al igual que en el caso de las firmas productoras del bien final, la economía tiene un continuo entre 0 y 1 de firmas intermedias. Sin embargo, en este nivel del círculo de producción, cada firma j (j €(0,1)) produce un bien ligeramente diferenciado yjt, lo que le permite tener un margen de utilidad el cual se transfiere a los hogares en forma de beneficios. Las firmas contratan capital, tierra y trabajo de los hogares para producir el bien intermedio con una tecnología descrita por:

siendo  el proceso que describe el avance tecnológico 3.

el proceso que describe el avance tecnológico 3.

1. Demanda de factores productivos

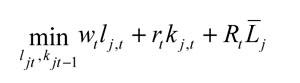

El problema de las firmas es minimizar su gasto sujeto a su función de producción, esto es:

sujeto a (8).

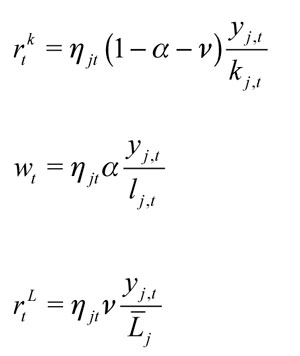

Las condiciones de primer orden con respecto al capital, al trabajo y la tierra son, en su orden:

siendo ηjt el multiplicador de Lagrange de la producción, equivalente al costo marginal de esta.

2. Elección del nivel de precios

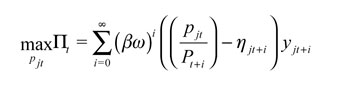

Además de elegir los niveles de capital y trabajo, las firmas intermedias eligen sus precios sujetos a una restricción de precios de Calvo (1983). Cada firma j tiene una probabilidad 1 - ω de ajustar sus precios en cada período; esto hace que la firma que recibe la señal elija el precio pjt que maximiza el siguiente programa:

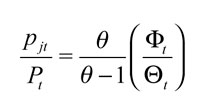

sujeto a (7), de donde se obtiene el precio relativo:

siendo:

y el nivel de precios agregado es igual a:

En resumen, se tiene que tanto las firmas de bien durable como las de no durable se enfrentan a un mercado de competencia perfecta, a diferencia de las firmas productores de bienes intermedios, las cuales se encuentran en un mercado de competencia monopolística, cerrándose así el ciclo de producción.

D. LOS BANCOS

La economía cuenta con un continuo entre 0 y 1 de bancos extranjeros( jb €(0,1)), que actúan en competencia perfecta recibiendo intereses de los préstamos que otorgan a los hogares y pagando un rendimiento a los depósitos de estos. Además, los bancos están sujetos a una restricción (encaje, ψ) que les impide utilizar todos los depósitos como fondos prestables, esto es:

siendo At la variación en el patrimonio de los bancos que actúa como contrapartida del déficit o superávit neto de los hogares.

El beneficio de cada banco jb viene dado por:

siendo Φ el costo por unidad de dinero del manejo de los depósitos de los hogares. Suponiendo que los bancos no tienen ningún margen de ganancia entre las tasas activa y pasiva dadas las condiciones de competencia perfecta, una condición necesaria y suficiente para que existan bancos es:

Esta condición se obtiene de reemplazar (9) en (10), ya que la restricción (9) se satura por ser (10) monótona creciente en bt. Por simplicidad supondremos que Φ = ψ = 0. Además, por encontrarse los bancos en competencia perfecta tenemos que:

E. POLÍTICA MONETARIA

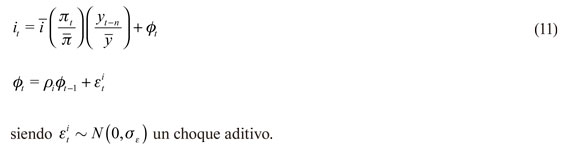

La autoridad monetaria sigue una regla de Taylor, según la cual la tasa de interés que ella establece está determinada por las desviaciones del producto y el nivel de precios con respecto a su estado estacionario, esto es:

En la expresión (11), n es el rezago de reacción de la autoridad monetaria en cuanto a desviaciones del producto con respecto a su nivel de estado estacionario. Este retardo se incluyó en el producto y no en el nivel de precios, ya que las desviaciones de este último respecto a su estado estacionario son ínfimas, por lo que no genera ningún cambio significativo en la tasa de interés. Existe una amplia literatura sobre las razones de la existencia de rezagos entre la brecha de producto y la acción de política monetaria y sobre sus posibles efectos desestabilizadores (Williamson, 2008).

III. CALIBRACIÓN Y RESULTADOS DE SIMULACIONES

Esta sección se divide en cuatro partes, así: la primera presenta los valores de los parámetros utilizados en la calibración numérica del modelo; la segunda analiza los efectos provocados por cambios en la política monetaria; la tercera trata de los efectos sobre el producto agregado derivado de los cambios en la política de los bancos, y la cuarta contempla el caso de una regla alternativa de política monetaria que tiene en cuenta un eventual desfase entre el precio observado del activo-colateral y su valor de estado estable.

A. CALIBRACIÓN

En este trabajo se escoge una tasa de interés real de estado estacionario de 3%, lo cual es estándar en la literatura y equivalente a un β de 0,9954. Se elige una tasa de depreciación del capital igual a la de los bienes durables de 4% anual5. La participación de los bienes durables en el índice agregado de consumo, definido por αh, se determina de tal forma que su valor en estado estacionario sea cercano a 0,25. En Monacelli (2009), este parámetro se determina de igual forma pero asumiendo un valor de estado estacionario de 0,25. Por otro lado, Carlstrom y Fuerst (2006) suponen que la participación de los bienes durables es de 18%, aunque encuentran un valor calibrado de 0,37. En Calza, Monacelli y Stracca (2009) se asume un gasto en "casas" al que se le da una participación de 16%.

Siguiendo a Kocherlakota (2000), se determina la participación de la tierra en la función de producción, v, en un rango entre 0,1 y 0,3, mientras que la participación del capital, α, toma un valor de 0,336. Se asume una frecuencia de ajuste en los precios de un año, y por tanto,  que implica un ω = 0,75; igual valor se asume en Faia y Monacelli (2007) y Monacelli (2009). La fracción del activo (tierra) que puede usarse como colateral (1 - X) se asume en 0,75 en la calibración inicial, y posteriormente se realizan ejercicios de sensibilidad del modelo a este parámetro. En Monacelli (2009) se asume que X es de 0,25, mientras que en Calza et al. (2009) toma un valor igual a 0,3.

que implica un ω = 0,75; igual valor se asume en Faia y Monacelli (2007) y Monacelli (2009). La fracción del activo (tierra) que puede usarse como colateral (1 - X) se asume en 0,75 en la calibración inicial, y posteriormente se realizan ejercicios de sensibilidad del modelo a este parámetro. En Monacelli (2009) se asume que X es de 0,25, mientras que en Calza et al. (2009) toma un valor igual a 0,3.

Se toma un valor de 6 para la elasticidad de sustitución entre diferentes variedades del sector j,Φ, lo que implica un "mark-up" en estado estacionario de 20%. En Monacelli (2008) se asume que es de 6, mientras que en Faia y Monacelli (2007) es de 8. En Vlieghe (2010) se toma un valor igual a 11.

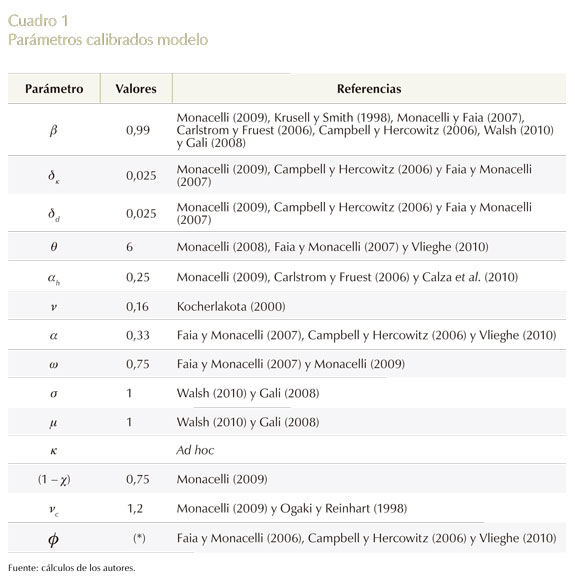

Además, se asume un valor estándar para la elasticidad de sustitución entre los bienes duraderos y no duraderos, vc, igual a 1,27, σ igual a 1 y µ igual a 18. Por otro lado, κ se determina ad hoc. El Cuadro 1 presenta los valores de los parámetros.

B. EL PAPEL DE LA AUTORIDAD MONETARIA

Los gráficos mencionados en esta y en la siguiente sección muestran las diferentes respuestas de las principales variables del modelo, en términos de sus desviaciones con respecto a su nivel de estado estacionario, ante una reducción imprevista y transitoria de la tasa de interés (la variable de política monetaria). De manera más específica, las respuestas tienen su origen en caídas en el componente transitorio de la tasa de interés que denominamos εit. Las respuestas suponen que después del choque inicial de política, la autoridad sigue la regla descrita mediante la ecuación (11).

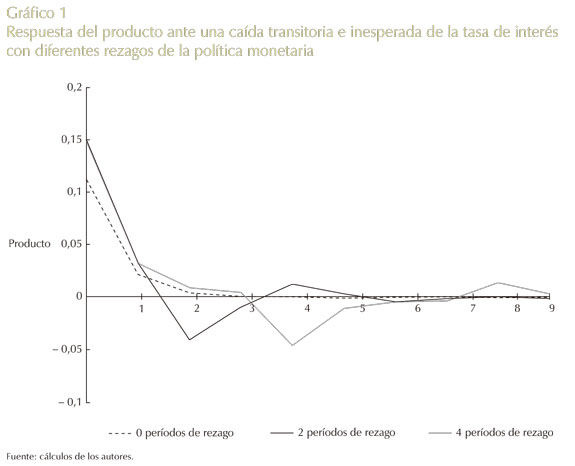

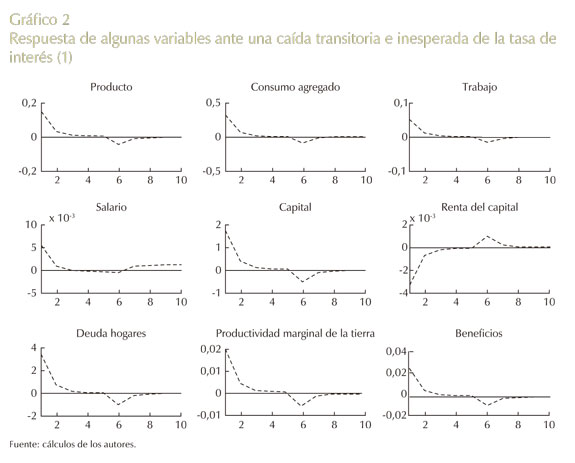

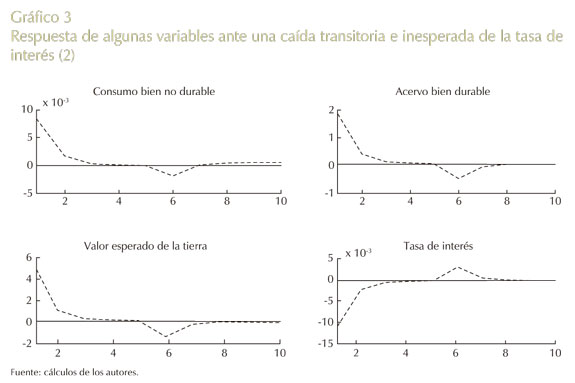

El Gráfico 1 muestra los diferentes efectos que se presentan en el producto agregado para distintos valores del rezago de la política monetaria (n = 0, 2, y 4). Resulta claro en el gráfico, que de no existir un rezago en la regla de política monetaria, el efecto inducido por la baja en la tasa de interés solo se limita a generar un auge transitorio; mientras que un mayor rezago implica generar no solo un auge, sino también una posterior recesión, más amplia y duradera cuanto mayor sea el rezago. A partir del modelo con cinco rezagos se simuló el comportamiento de las demás variables macroeconómicas, como se muestra en los Gráficos 2 y 39.

En los Gráficos 2 y 3 se muestra que una reducción en la tasa de interés genera un alza en el valor de la tierra que, sumada al choque inicial, causa un alza en el crédito y en la deuda de los hogares que, posteriormente, se traducen en un auge caracterizado por alzas en producto, consumo de durables y no durables, capital y trabajo, entre otras variables10. Este auge se sostiene en cuanto la tasa de interés permanezca por debajo de su estado estacionario; una vez supera este nivel, por medio del mecanismo ya mencionado, el alza en la tasa de interés provoca una depresión. Es de resaltar que de no existir esta posterior alza en la tasa de interés, generada por el ya mencionado rezago en la política monetaria, no se causaría el ciclo descrito, ya que el auge derivado de la baja en la tasa de interés se vería contrarrestado inmediatamente por un aumento en esta (a causa de la desviación del producto con respecto a su estado estable), que haría desaparecer rápidamente el mencionado auge.

C. EL PAPEL DE LOS BANCOS

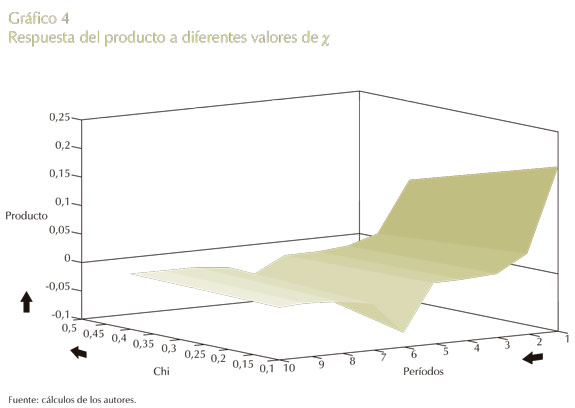

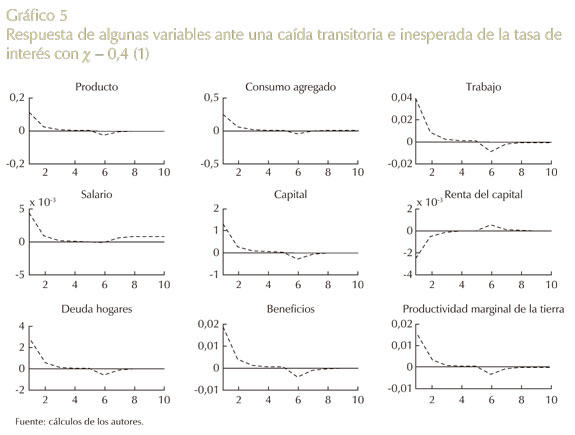

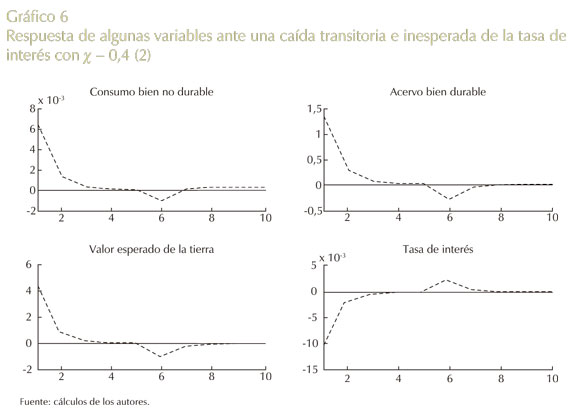

El Gráfico 4 muestra una superficie generada a partir de los impulsos-respuesta del producto para valores de X entre 0,1 y 0,4. En el eje X se representa el tiempo, en el eje Y los valores de X [X €(0,1,0,4)] y en el eje Z el producto. Se observa que a mayores niveles de X, asociados a un sistema financiero más estricto, menores serán las fluctuaciones del producto, tanto en el auge como en la recesión. Los Gráficos 5 y 6 muestran igualmente una reacción más suave de las demás variables macroeconómicas con mayores niveles de X, aunque se conserva el sentido y tiempo de los cambios. Estos resultados se confirman con lo mostrado en el Gráfico 7.

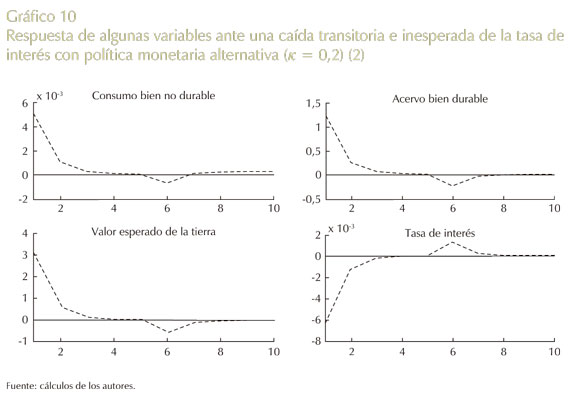

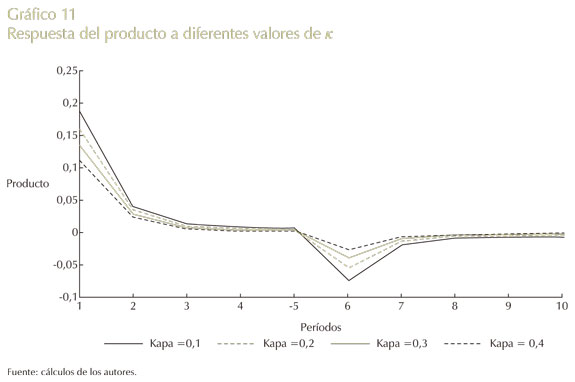

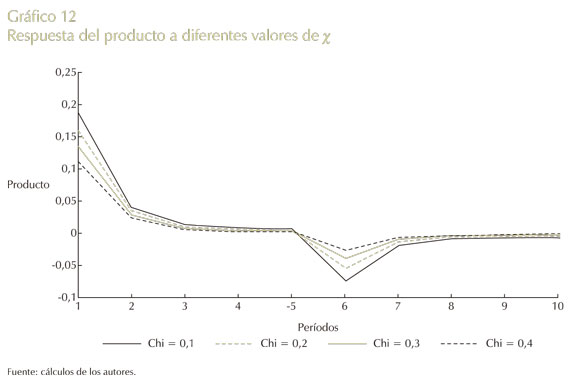

D. UNA REGLA ALTERNATIVA DE POLÍTICA MONETARIA

A continuación contemplamos una regla alternativa a seguir por la autoridad monetaria. Esta regla prescribe la reacción ante desajustes entre el precio efectivamente observado del activo tierra y su valor de estado estacionario, esto es:

El parámetro κ pondera el peso de la desviación del precio observado de la tierra con respecto a su nivel de estado estacionario.

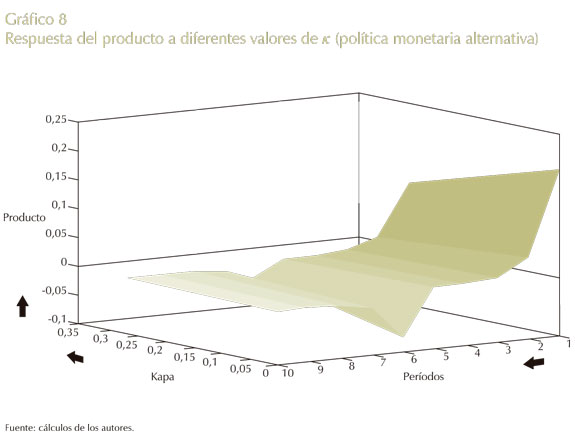

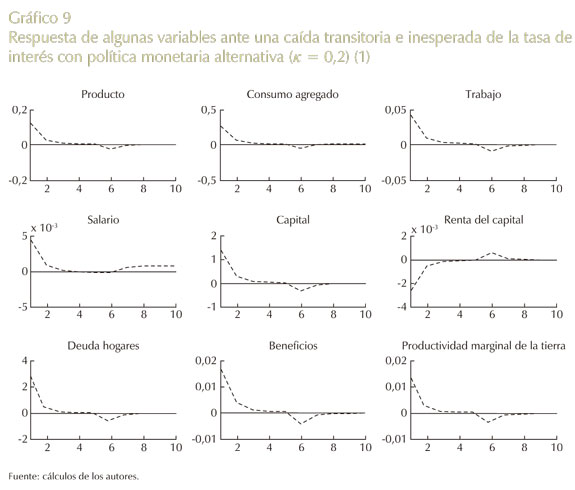

Los Gráficos 8, 9, 10 y 11 muestran las reacciones de las diferentes variables macroeconómicas ante el mismo choque (también imprevisto y transitorio) de la tasa de interés, suponiendo que a continuación la autoridad monetaria se sujeta a esta regla alternativa. Estos gráficos muestran que las reacciones de las variables macroeconó(micas tienen la misma dirección y duración que las reacciones bajo la regla inicial, pero son menos intensas. El cambio que allí se muestra, va en el mismo sentido que el obtenido con X aunque la respuesta es menos marcada; mayores valores de κ [κ €(0,0,35)] implican un menor auge y posterior recesión ante un mismo choque en la tasa de interés. Estos resultados se confirman con lo mostrado en el Gráfico 12.

Estos resultados parecen contradecir lo afirmado recientemente por Taylor y Williams (2010); pues según estos autores, adicionar a la regla de política el objetivo de impedir sustanciales fluctuaciones del precio de los activos no modificaría, en la práctica, los resultados de la regla más tradicional -nuestra ecuación (11)-. Con todo, es probable que la aparente contradicción pudiese desaparecer si Taylor y Williams hubiesen tenido en cuenta en el referido documento la restricción de crédito que incorporamos en nuestro modelo.

IV. RESUMEN, CONCLUSIONES E IMPLICACIONES DE POLÍTICA

En este documento hemos entendido por ciclo económico la sucesión de una fase de auge y una de depresión de los niveles reales de las principales variables macroeconómicas. El modelo presentado y utilizado en las secciones anteriores, permite generar de manera endógena un ciclo económico amortiguado como reacción a un choque (una caída transitoria e imprevista) de la tasa de interés de política.

Este modelo, por sus características básicas, implica que el ciclo económico está íntimamente asociado a un ciclo "financiero"; es decir, a uno del nivel del crédito bancario: este aumenta en los auges y cae en las recesiones. E implica también que tanto el ciclo económico como el ciclo financiero se relacionan estrechamente con otro ciclo: el de las fluctuaciones al alza y a la baja del precio real de un activo utilizado como colateral en el otorgamiento de los préstamos bancarios con respecto a su nivel de estado estacionario. Los tres ciclos tienen un movimiento común en la misma dirección. La "crisis financiera", independientemente de cómo se pudiese definir de una manera rigurosa, es algo que nuestro modelo no puede ni pretende describir; pero, a nuestro juicio, sí ayuda a explicar su origen, si esta se entiende simplemente como un episodio de "estrés financiero" más o menos general que forma parte de la transición entre la fase de alto crecimiento del volumen real de los créditos bancarios y la fase de caída de estos.

La generación endógena del ciclo económico (y de los otros dos ciclos), entendida como el paso endógeno del auge a la depresión, es un rasgo de nuestro modelo que es novedoso si nos atenemos a la literatura de modelos neokeynesianos (o de la nueva síntesis neoclásica-neokeynesiana); puesto que lo usual es generar solo un auge transitorio a raíz de una caída imprevista y pasajera de la tasa de interés (o una depresión si se simula un choque contrario), o generar un ciclo pero con dos o más choques en diferentes momentos del tiempo.

Para generar de esa forma un ciclo, nuestro modelo "exige" y da origen a una oscilación del precio de la tierra (el colateral) con respecto a su nivel de estado estacionario, es decir, logra describir de manera sencilla una "burbuja". Una eventual "burbuja" en el precio del activo que sirve como colateral se deriva de la valoración "ingenua" de la tierra. No pretendemos que nuestra definición del valor de la tierra sea sólida desde todo punto de vista; no obstante, permite una explicación sencilla de un auge y una recesión a partir de un choque en la tasa de interés.

El ciclo económico que podemos describir con el modelo se genera por la ocurrencia simultánea de tres condiciones: 1) una política monetaria que de manera sorpresiva y transitoria se hace laxa (sujetándose después a una regla), 2) la existencia de un cierto rezago entre la ocurrencia del evento pertinente (la desviación del PIB con respecto a su nivel de estado estacionario) y la ejecución de la política (dos o más trimestres) y 3) un nivel relativamente alto de la proporción de los préstamos bancarios con respecto al valor del colateral (1 - X). Si, por el contrario, 1 - X es bajo (es decir, si X es mayor a 20%), tal política monetaria no parece capaz de generar un ciclo (un auge que sea sucedido por una depresión). Por lo demás, si la política monetaria pudiese responder casi instantáneamente a las desviaciones del PIB frente a su tendencia tampoco se generaría un ciclo aun si X fuese bajo (20% o menos).

Aunque los resultados de este trabajo parecieran llevarnos a concluir que es deseable un sistema financiero menos laxo en el otorgamiento de créditos (la conveniencia de un X relativamente alto), esta puede no ser justificada, ya que bajo ciertas circunstancias (véase el Anexo) la conveniencia para el país podría ser otra. Nuestra conclusión al respecto es, simplemente, que el regulador financiero debería estar en capacidad de incidir oportunamente en el valor de X ante la evidencia de que ciertos fenómenos, como el inicio de una burbuja en el precio de activos utilizados como colateral de los créditos, ameriten su modificación.

Los resultados de las simulaciones muestran que podría ser deseable incluir la desviación del precio de los activos frente a su nivel tendencial en la regla de política monetaria. Sin embargo, no desconocemos las dificultades de su medición y otras complicaciones que ello podría implicar. Además, se debería tener especial cuidado en la ponderación de tal variable en la regla de política, tema que puede ser tratado en futuras investigaciones.

Comentarios

1 En este caso, el valor esperado de la tierra viene representado por una serie geométrica.2 En el modelo presentado, interpretamos una burbuja en precios como una desviación del precio de su estado sostenible de largo plazo.

3 Kocherlakota (2000) emplea una estructura similar para la función de producción.

4 Otros valores empleados en literatura similar a la de este trabajo son: Monacelli (2009) y Krusell y Smith (1998) en donde se asume un β = 0,98 (factor de descuento del prestamista); mientras que en Faia y Monacelli (2007) se asume de 0,99, Carlstrom y Fuerst (2006) calibran un modelo con β = 0,995 y Campbell y Hercowitz (2006) escogen β tal que la tasa de interés sea de 1%. Véanse también Walsh (2010) y Gali (2008).

5 Se realizaron igualmente ejercicios suponiendo tasas de depreciación diferentes sin encontrar mayores diferencias. Otros trabajos que han empleado conjuntamente bienes durables y capital son, Monacelli (2009) en donde se asume una tasa de depreciación del bien durable de 4% anual. Por otro lado, Campbell y Hercowitz (2006) asumen una depreciación de 0,01. Faia y Monacelli (2007) asumen una depreciación del capital trimestral igual a 0,025.

6 El parámetro para la participación del capital en la función de producción por lo general se asume de 0,3, o 0,333 (Faia y Monacelli, 2007). Campbell y Hercowitz (2006) toman un valor de 0,3. En Vlieghe (2010) se asume que es de 0,3.

7 Véanse Monacelli (2009) y Ogaki y Reinhart (1998).

8 Véanse Walsh (2010) y Gali (2008).

9 El rezago de orden 5 se escogió para replicar la dinámica del componente cíclico del PIB de Estados Unidos de fines del 2007 a mediados del 2009.

10 Los gráficos de consumo agregado son del consumo de no durables y la adquisición de durables.

REFERENCIAS

1. Bordo, M. D. "An Historical Perspective on the Crisis of 2007-2008", NBER Working Papers, 14569, 2008. [ Links ]

2. Brunnermeier, M. K. "Deciphering the Liquidity and Credit Crunch 2007-08", NBER Working Papers, 14612, 2008. [ Links ]

3. Calza, A.; Monacelli, T.; Stracca, L. "Housing Finance and Monetary Policy", Working Papers, 1069, European Central Bank, 2009. [ Links ]

4. Calvo, G. A. "Staggered Prices in a Utility-maximizing Framework", Journal of Monetary Economics, vol. 12, núm. 3, pp. 383-398, 1983. [ Links ]

5.Campbell, J. R.; Hercowitz, Z. "The Role of Collateralized Household Debt in Macroeconomic Stabilization", NBER Working Papers, 11330, 2005. [ Links ]

6. Carlstrom, Ch. T.; Fuerst, T. S. "Co-movement in Sticky Price Models With Durable Goods", Working Papers, 0614, Federal Reserve Bank of Cleveland, 2006. [ Links ]

7. Diamond, D. W.; Rajan, R. G. "The Credit Crisis: Conjectures About Causes and Remedies", American Economic Review, vol. 99, núm. 2, pp. 606-610, 2009. [ Links ]

8. Gali, J. Monetary Policy, Inflation, and the Business Cycle: An Introduction to the New Keynesian Framework, Princeton University Press, 2008. [ Links ]

9. Faia, E.; Monacelli, T. "Optimal Interest Rate Rules, Asset Prices, and Credit Frictions", Journal of Economic Dynamics and Control, vol. 31, núm. 10, pp. 3228-3254, 2007. [ Links ]

10. Iacoviello, M. "House Prices, Borrowing Constraints, and Monetary Policy in the Business Cycle", American Economic Review, vol. 95, núm. 3, pp. 739-764, 2005. [ Links ]

11. Kocherlakota, N. R. "Creating Business Cycles Through Credit Constraints", Quarterly Review, Federal Reserve Bank of Minneapolis, pp. 2-10, 2000. [ Links ]

12. Kiyotaki, N.; Moore, J. "Credit Cycles", Journal of Political Economy, University of Chicago Press, vol. 105, núm. 2, pp. 211-248, 1997. [ Links ]

13. Krusell, P.; Smith Jr., A.-A. "Income and Wealth Heterogeneity in the Macroeconomic", Journal of Political Economy, vol. 106, pp. 867-896, 1998. [ Links ]

14. Mendoza, E. G.; Terrones, M. E. "An Anatomy Of Credit Booms: Evidence from Macro Aggregates and Micro Data", NBER Working Papers, 14049, 2008. [ Links ]

15. Miller, M.; Stiglitz, J. E. "Leverage and Asset Bubbles: Averting Armageddon With Chapter 11?", NBER Working Papers, 16817, 2010. [ Links ]

16. Mishkin, F. S. "Is Monetary Policy Effective During Financial Crises?", NBER Working Papers, 14678, 2009. [ Links ]

17. Monacelli, T. "New Keynesian Models, Durable Goods, and Collateral Constraints", Journal of Monetary Economics, vol. 56, núm. 2, pp. 242-254, 2009. [ Links ]

18. Ogaki, M.; Reinhart, C. M. "Intertemporal Substitution and Durable Goods: long-run Data", Economics Letters, Elsevier, vol. 61, núm. 1, pp. 85-90, October, 1998. [ Links ]

19. Reinhart, C. M.; Rogoff, K. S. "The Aftermath of Financial Crises", NBER Working Papers, 14656, 2009. [ Links ]

20.Taylor, J. B. "The Financial Crisis and the Policy Responses: An Empirical Analysis of What Went Wrong", NBER Working Papers, 14631, 2009. [ Links ]

21.Taylor, J. B.; Williams, J. C. "Simple and Robust Rules for Monetary Policy", NBER Working Papers, 15908, 2010. [ Links ]

22.Walsh, C. Monetary Theory and Policy, 3th ed., The MIT Press, 2010. [ Links ]

23. Williamson, S. D. Macroeconomics, 3th ed., Prentice Hall, 2008. [ Links ]

24. Vlieghe, G. "Imperfect Credit Markets: Implications for Monetary Policy", Working Papers, 385, Bank of England, 2010. [ Links ]

ANEXO

¿Qué implicaciones tiene nuestro modelo sobre el bienestar social y en los cambios del bienestar derivados de aquellos factores que originan el ciclo económico?

Para responder esta pregunta hicimos unos ejercicios de sensibilidad del indicador de bienestar social (la suma de los valores presentes de la serie de utilidades del hogar representativo) a cambios en los valores de los dos parámetros asociados a la ocurrencia e intensidad del ciclo económico: X y n (recuérdese que 1 - X es la proporción del valor de la tierra susceptible de respaldar un crédito, y n es el rezago de reacción de la política monetaria).

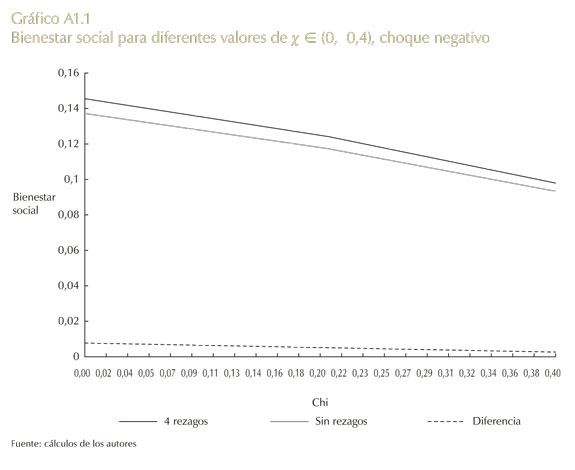

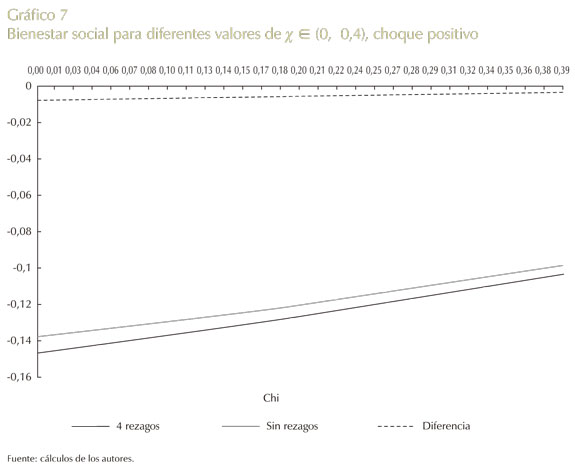

Los resultados de los ejercicios se resumen en los Gráficos 7 y A1.1. En el eje vertical de estos se mide el indicador de bienestar social y en el eje horizontal diferentes valores alternativos de X (entre 0 y 0,4).

En el Gráfico A1.1 representamos los indicadores de bienestar ante un impacto inicial negativo de la tasa de interés, que genera un auge (grande) y, después, una recesión (pequeña); y en el Gráfico 7 el caso es contrario: los indicadores de bienestar ante un impacto inicial positivo de la tasa de interés, que genera una recesión (grande) y, posteriormente, un auge (pequeño). Las respuestas ante ambos impactos son simétricas.

Como se aprecia en el Gráfico A1.1, a mayor valor de X (a menor proporción del valor de la tierra que puede respaldar un crédito o servir como colateral) y, por ende, cuanto menos intenso es el ciclo económico menor es el bienestar social. Así mismo, el Gráfico A1.1 muestra que cuanto menor es el rezago de reacción de la política monetaria, n, y cuanto menos intenso es el ciclo económico, menor es el bienestar social (obsérvese que la curva correspondiente a 0 rezagos y se mantiene siempre por debajo de la que corresponde a 4 rezagos).

La razón de lo anterior es simple: según nuestro modelo, cuanto más intenso es el ciclo económico que se inicia con una caída de la tasa de interés, mayor es la diferencia entre el aporte (positivo) del auge al bienestar social y el aporte (negativo) de la depresión a dicho indicador; pues más intensos, y no menos cortos, son los auges que las depresiones: el modelo genera ciclos amortiguados.

Más aún, el Gráfico A1.1 muestra un indicador del beneficio social neto (curva denominada "diferencia" en dicho gráfico), entendido como un beneficio de oportunidad: la diferencia entre el bienestar social asociado a un rezago de 4 períodos en la reacción de la política monetaria y el que resultaría con 0 rezagos (es decir, sin ciclo económico), para diferentes valores de x. Tal diferencia es siempre positiva; por eso la llamamos beneficio neto o de oportunidad.

En cambio, como lo muestra el Gráfico 7 (cuando hay un choque inicial positivo a la tasa de interés y, por ende, una recesión inicial grande, seguida por un posterior auge pequeño), a mayor valor de X, y, por ende, cuanto menos intenso sea el ciclo económico, mayor es el bienestar social, y cuanto menor es el rezago de la política monetaria, mayor es el bienestar social.

Si suponemos que tiene la misma probabilidad de ocurrencia un choque inicial positivo a la tasa de interés que uno negativo, cosa que nos parece razonable, tendríamos que concluir que, en promedio, los ciclos económicos generados por nuestro modelo (unos iniciados con auges y otros con recesiones, pero todos amortiguados) son irrelevantes desde el punto de vista del bienestar social.

¿Qué significa lo anterior? Creemos que lo siguiente: una sociedad que tuviese un mercado laboral con salarios reales flexibles y pleno empleo permanente y en la cual los ciclos económicos y del crédito no fuesen acompañados de episodios de quiebras generalizadas de bancos ni de empresas del sector real ni de incumplimientos en el servicio de las deudas de los hogares, no se vería, en promedio, perjudicada por ciclos económicos como los generados por nuestro modelo, que son ciclos amortiguados (y que no inciden de manera negativa sobre la tendencia de largo plazo de aumento del producto per cápita); puesto que unas veces los auges serían más intensos (y no menos prolongados) que las depresiones, y otras veces sucedería lo contrario. Y esto implica que desde el punto de vista del bienestar social, pueden ser muy importantes las reformas estructurales de los mercados laboral y financiero si se las comparan con simples políticas coyunturales anticíclicas.

Pero las características de nuestro modelo no son las usuales en la realidad. Por ello, nuestras conclusiones de política económica (contenidas en la sección cuatro) son cautas y se compadecen de la intuición generalizada, según la cual los ciclos económicos intensos parecen ser perjudiciales para la sociedad (quizá porque los auges intensos asociados a extraordinarias expansiones del crédito son la antesala de quiebras y depresiones intensas, excesivamente prolongadas y acompañadas de altas tasas de desempleo).

Todo lo anterior significa que, a nuestro juicio, la ventaja comparativa de nuestro modelo consiste en su capacidad para explicar y describir en términos abstractos un ciclo económico asociado a otro del crédito (y al del precio del activo utilizado como colateral), sin que, por ello, tenga ventajas para guiar evaluaciones de cambios de bienestar social asociados a cambios de parámetros de política.