Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEnsayos sobre POLÍTICA ECONÓMICA

Print version ISSN 0120-4483

Ens. polit. econ. vol.29 no.65 Bogotá Jan./June 2011

Riesgo sistémico y estabilidad del sistema de pagos de alto valor en Colombia: análisis bajo topología de redes y simulación de pagos*

Systemic Risk and Stability of the Large Value Payment System in Colombia: An Analysis Based on Network Topology and Payments Simulation*

Risco sistêmico e estabilidade do sistema de pagamentos de alto valor na Colômbia: análise sob topologia de redes e simulação de pagamentos*

Clara Machado

Carlos León

Miguel Sarmiento

Freddy Cepeda

Orlando Chipatecua

Jorge Cely

*Los autores agradecen los comentarios realizados por los miembros de la Junta Directiva del Banco de la República, así como las sugerencias de Gerardo Hernández, Hernando Vargas, José Tolosa y Dairo Estrada. Agradecen de manera especial las orientaciones metodológicas y el apoyo de Joaquín Bernal para el desarrollo del presente artículo. Este artículo se benefició de los comentarios de los asistentes al seminario organizado por la Superintendencia Financiera de Colombia en enero, así como de las sugerencias de un evaluador anónimo de la revista ESPE.

Los autores son, en su orden, directora del departamento de Seguimiento a la Infraestructura Financiera (DSIF), jefe de Investigación y Desarrollo (DSIF); profesional especializado de Apoyos de Liquidez y Control de Riesgo (AL&CR); profesional líder (DSIF); jefe de Sección AL&CR y profesional experto de AL&CR.

Correos electrónicos: cmachafr@banrep.gov.co; cleonrin@banrep.gov.co; nsarmipa@banrep.gov.co; fcepedlo@banrep.gov.co;

ochipape@banrep.gov.co; jcelyfe@banrep.gov.co

Documento recibido:15 de diciembre de 2010; versión final aceptada: 22 de marzo de 2011.

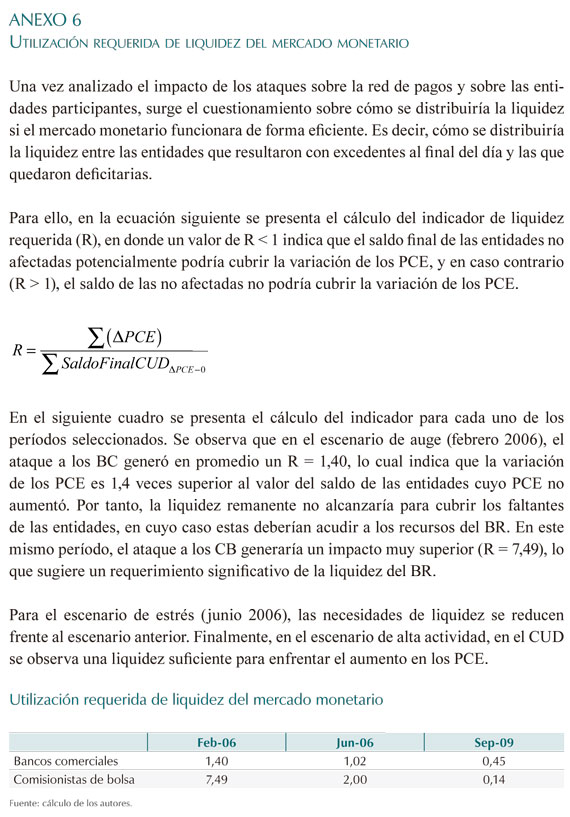

Este artículo estudia la estabilidad del sistema de pagos (SP) de alto valor en Colombia (CUD) ante el incumplimiento de una entidad sistémicamente importante, y evalúa la capacidad de respuesta de las entidades afectadas a partir de la utilización de sus recursos y a través de los mecanismos de liquidez que brinda el Banco de la República. De acuerdo con la literatura reciente, las entidades sistémicamente importantes se identifican bajo el concepto de too-connected-to-fail (TCTF) para diferentes escenarios de volatilidad del mercado de TES y de actividad del SP. La estabilidad del SP se evalúa mediante topología de redes (TR) y un modelo de simulación de pagos (MSP), el cual incorpora un algoritmo de resolución de colas recursivo tipo First In First Out (FIFO) y un algoritmo de compensación multilateral.

Clasificación JEL: E58, E44, C63, G21, D85.

Palabras clave: sistema de pago, riesgo sistémico, topología de redes, modelos de simulación, política monetaria, prestamista de última instancia, too-connected-to-fail.

This article studies the stability of the high value payment system (PS) in Colombia (Deposit Account System) when faced with noncompliance on the part of a systemically important entity and evaluates the response capacity of the affected entities on the basis of the utilization of their resources, as well as through the liquidity mechanisms provided by the Banco de la República (the Central Bank of Colombia). According to the recent literature, systemically important entities are grouped under the term too-connected-to-fail (TCTF) in relation to different scenarios involving Colombian Treasury bonds (TES) and PS activities. PS stability is evaluated by means of network topology (NT) and a simulation model of payments (SMP), which incorporate a resolution algorithm recursive queue of the First In First Out (FIFO) kind and a multilateral compensation algorithm.

JEL classification: E58, E44, C63, G21, D85.

Keywords: payments system, systemic risk, network topology, payments model simulation, monetary policy, lender of last resort, too-connected-to-fail.

Este artigo estuda a estabilidade do sistema de pagamentos (SP) de alto valor na Colômbia (CUD) diante da inadimplência de una entidade sistemicamente importante e avalia a capacidade de resposta das entidades afetadas a partir da utilização dos seus recursos e através dos mecanismos de liquidez que o Banco de la República oferece. De acordo com a literatura recente, as entidades sistemicamente importantes são identificadas sob o conceito de too-connected-to-fail (TCTF) para diferentes cenários de volatilidade do mercado de TES e de atividade do SP. A estabilidade do SP é avaliada mediante topologia de redes (TR) e um modelo de simulação de pagamentos (MSP), o qual incorpora um algoritmo de resolução de filas recursivo do tipo First In First Out (FIFO) e um algoritmo de compensação multilateral.

Classificação JEL: E58, E44, C63, G21, D85.

Palavras chave: sistema de pagamento, risco sistêmico, topologia de redes, modelos de simulação, política monetária, prestamista de última instância, too-connected-to-fail.

I. INTRODUCCIÓN

La reciente crisis financiera internacional ha puesto en evidencia que los bancos centrales deben contar con mecanismos para hacer frente a las diferentes amenazas que pueden afectar la liquidez del sistema de pagos (SP) y, como consecuencia, la estabilidad del sistema financiero (Sarkar, 2009; Cecchetti y Disyatat, 2009). Al estar basados en la interacción entre sus participantes, los SP conforman redes expuestas a diversos riesgos, siendo uno de los más importantes el riesgo sistémico. La incidencia que ello tiene sobre la estabilidad financiera y la transmisión de la política monetaria son algunas de las razones que explican el interés de los bancos centrales por promover los objetivos de seguridad y eficiencia en los SP1.

Las fuentes de amenazas a la estabilidad del SP son diversas, y comprenden casos tales como la concentración voluntaria o precautelar de liquidez por una entidad para reducir su exposición al riesgo de mercado o crédito, así como la proveniente de la incapacidad de pago como consecuencia de un fallo operativo o la cesación de pagos generada por un tercero.

En condiciones normales, se sugiere que la liquidez del banco central sea transmitida a las entidades financieras participantes de las operaciones de mercado abierto (OMA), quienes, a su vez, mediante el mercado interbancario, deben distribuir parte de la liquidez al resto del sistema financiero (Bernanke y Gertler, 1995). Sin embargo, en momentos de acentuada iliquidez, la acción del banco central se amplía por medio de otros mecanismos, tales como los apoyos transitorios de liquidez (ATL), instrumento mediante el cual los bancos centrales, en cumplimiento de su función de prestamista de última instancia (PUI), pueden apoyar a entidades solventes con el fin de solucionar problemas temporales de iliquidez2.

Para mitigar las amenazas sobre el SP y minimizar el contagio al resto del sistema financiero, las entidades participantes en los SP emplean generalmente tres estrategias para la consecución de recursos: a) realizar operaciones en el mercado monetario, principalmente en el colateralizado, b) liquidar inversiones y c) solicitar recursos al banco central a través de sus facilidades de liquidez.

En el caso colombiano, las entidades financieras pueden optar por cualquiera de las tres estrategias. En cuanto a las operaciones del mercado monetario, las entidades pueden acudir al mercado interbancario (no colateralizado) para realizar préstamos entre ellas. Además, pueden acceder al mercado colateralizado para realizar operaciones temporales (repos y simultáneas). Entre las facilidades del banco central se destacan: a) las OMA para brindar liquidez a nivel macro a través de subastas y ventanillas, b) las facilidades propias del SP (repo intradía), c) la figura de los repos overnight (provenientes de repos intradía o de compensación) y d) en desarrollo de su función de PUI, los ATL, mecanismo que busca preservar la estabilidad financiera.

En este contexto, el objetivo del presente documento es estudiar la estabilidad del SP de alto valor en Colombia (cuentas de depósito, CUD) ante un eventual incumplimiento de una entidad sistémicamente importante, la cual se fundamenta en su conexión con los demás participantes del SP, lo que la literatura ha denominado como too-connected-to-fail (TCTF)3. Posteriormente se evalúa la capacidad de respuesta de las entidades afectadas directa e indirectamente por el incumplimiento, ya sea empleando sus propios recursos o los mecanismos de acceso con que cuentan en el Banco de la República (BR).

El estudio se realiza bajo la combinación de dos enfoques. Desde un enfoque similar al empleado en trabajos recientes para SP en Estados Unidos, Reino Unido y Australia (Afonso y Song Shin, 2010; Becher, Millard y Soramäki, 2008; Merrouche y Schanz, 2010; Docherty y Wang, 2009), se aplica la topología de redes (TR) para caracterizar el CUD como una red y estimar su estabilidad ante un ataque. Esta caracterización permite distinguir objetivamente los participantes más importantes del mercado (nodos) en términos de valor enviado y recibido, y del número de entidades con las que mantiene relaciones de pago (conexiones), al tiempo que permite cuantificar el efecto directo de un ataque (eliminación de nodos) sobre la solidez de la red de pagos.

El segundo enfoque consiste en aplicar un modelo de simulación de pagos (MSP) para un SP de alto valor tipo LBTR (liquidación bruta en tiempo real), el cual incorpora dos algoritmos: a) un algoritmo de resolución de colas recursivo tipo FIFO (First In First Out) para resolver aquellas órdenes de pagos que, por insuficiencia de saldo, no pudieron ser resueltas de forma inmediata, y que debieron ingresar en cola de espera4 y b) un algoritmo de compensación multilateral, el cual cruza obligaciones pendientes de pago entre entidades a determinadas horas del día. Este enfoque se asimila al del simulador de SP desarrollado por el Banco de Finlandia (BoF-PSS2), diseñado para evaluar el efecto potencial de una falla en el SP interbancario5.

Por tanto, el MSP pretende replicar la operatividad actual del CUD y, por esta vía, simular el efecto directo e indirecto de un incumplimiento sobre el SP. Los resultados de la simulación se presentan a través de varios indicadores que permiten identificar a) la magnitud del incumplimiento con relación al valor de mercado del portafolio de inversión de TES y b) la capacidad de respuesta de las entidades luego de acceder a los mecanismos de provisión de liquidez, como las OMA y los ATL.

El documento se compone de seis secciones, incluida esta introducción. En la segunda sección sepresenta una descripción del SP de alto valor de Colombia (CUD). En la tercera se describen los mecanismos de liquidez del BR, y se analiza su utilización por parte de las entidades participantes en el SP. En la cuarta se analiza el comportamiento de la red de pagos de alto valor y se determinan los períodos críticos de estudio, así como las entidades sistémicamente importantes para estos según el concepto de TCTF. En la quinta sección se presentan los supuestos y los resultados de las dos aproximaciones metodológicas (TR y MSP). En la sexta sección se analizan los resultados. Finalmente, se presentan algunas conclusiones y líneas de acción a seguir.

II. EL SISTEMA DE PAGOS DE ALTO VALOR EN COLOMBIA

Un SP es aquel conjunto de instrumentos, procedimientos y normas para la transferencia de fondos entre los participantes del sistema, por lo que la efectividad y estabilidad de los mercados financieros depende de su buen funcionamiento.

En la actualidad, dada la importancia que revisten los sistemas de liquidación y pagos de alto valor sobre la estabilidad financiera, en la mayoría de países los bancos centrales son los propietarios y operadores de estos sistemas de importancia sistémica, los cuales emplean la liquidación de valores brutos y en tiempo real como principal esquema de liquidación6.

La importancia sistémica de un SP depende de las funciones que cumple al interior del país. Según el BIS (2001), un SP de importancia sistémica es aquel que cumple por lo menos con una de las siguientes características: a) es el único SP de un país, o es el principal SP en términos del valor agregado de los pagos, b) principalmente maneja pagos de alto valor individual y c) es usado para la liquidación de transacciones del mercado financiero o para la liquidación de otros sistemas de pago7.

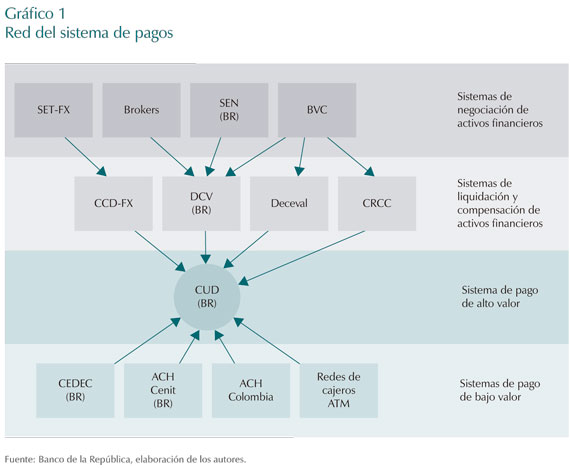

En Colombia, el BR es el administrador del único SP de alto valor, denominado "sistema de cuentas de depósito" (CUD) (Gráfico 1).

Tal como se presenta en el Gráfico 1, el SP dispone de una infraestructura de comunicaciones de red centralizada, bajo la cual el CUD opera como un núcleo que mantiene comunicación con los demás participantes, donde el participante que genera la mayor actividad es el depósito central de valores (DCV) del BR8.

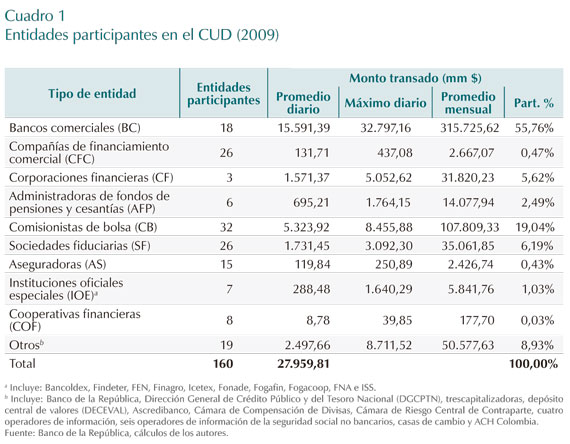

Desde su puesta en funcionamiento en septiembre de 1998, el CUD ha operado bajo el esquema de LBTR9. Durante el 2009 transaron en el CUD 160 participantes, con un promedio diario de $ 27,9 billones (b), donde los bancos comerciales (BC) y las firmas comisionistas de bolsa (CB) fueron los más activos al concentrar el 75% del valor de las operaciones, con $ 15,6b y $ 5,3b, respectivamente (Cuadro 1).

Como se aprecia en el Cuadro 1, a diferencia de SP de otros países (v. gr., CHAPS Sterling del Reino Unido), el CUD es un sistema de participación directa, donde cualquier tipo de entidad financiera puede mantener depósitos y hacer transacciones con otros participantes sin requerir de un agente o intermediario. Por eso, el CUD cuenta con un considerable número de participantes, representativos de todos los tipos de entidad; en comparación, según Becher, Galbiati y Tudela (2008b), el CHAPS Sterling del Reino Unido se caracteriza por tener más de 4.000 entidades que participan -indirectamente- a través de 15 miembros o participantes directos10, quienes cumplen funciones de agencia para que los demás realicen sus pagos.

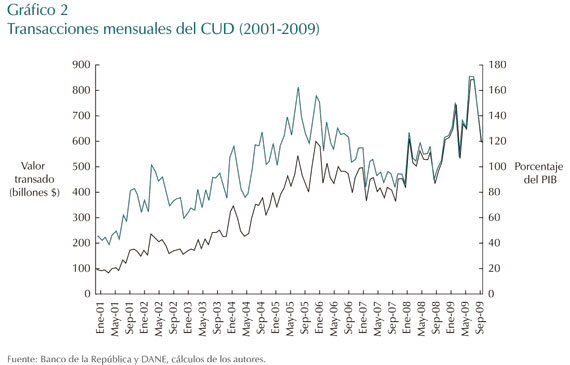

El CUD ha presentado un permanente crecimiento en el volumen y el valor de las operaciones, alcanzando a representar en términos mensuales 1,71 veces el PIB (septiembre y octubre de 2009, Gráfico 2).

Por lo anterior, y de acuerdo con los parámetros señalados por el BIS (2001), el CUD clasifica como un SP de importancia sistémica para Colombia, razón por la cual el BR realiza un permanente monitoreo para evaluar su operatividad y eficiencia.

III. LOS MECANISMOS DE PROVISIÓN DE LIQUIDEZ DEL BANCO DE LA REPÚBLICA

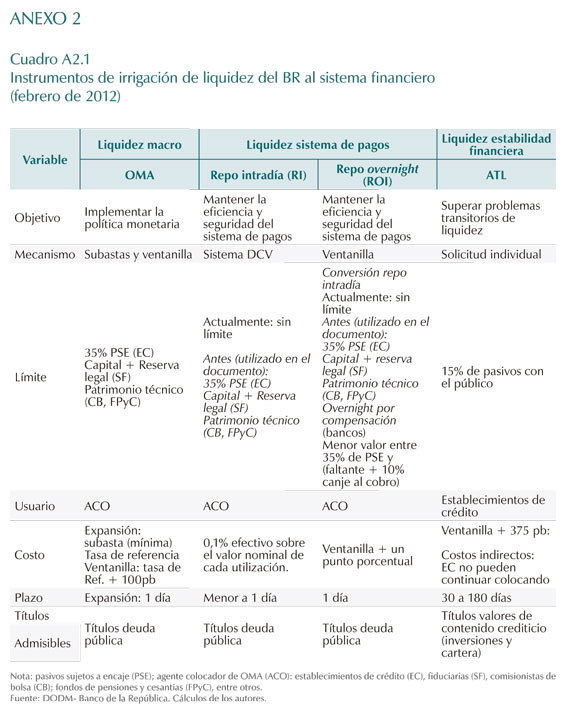

Cuando las entidades participantes en el SP tienen problemas temporales de liquidez pueden acudir a los recursos del BR a través de diferentes mecanismos, lo cual se enmarca dentro del esquema de inflación objetivo ampliado, en donde la estabilidad del sistema financiero tieneun papel esencial. Los mecanismos de provisión de liquidez del BR se pueden agrupar según su objetivo, así: a) liquidez macroeconómica a través de las OMA, b) para el SP, mediante el repo intradía (con posibilidad de conversión a overnight) y c) para la estabilidad financiera, la cual se materializa por medio de la función de PUI a través de los ATL. A continuación se describe cada uno de estos mecanismos.

A. LIQUIDEZ MACRO: OPERACIONES DE MERCADO ABIERTO (OMA)

Al igual que en la mayoría de los bancos centrales que siguen un esquema de inflación objetivo, las OMA son el principal instrumento de política monetaria del BR. Estas operaciones se dividen en transitorias (repo) y definitivas, por medio de compras o ventas de títulos del portafolio de regulación monetaria. El BR mantiene abiertas las ventanillas de expansión y contracción monetaria, con el fin de que las entidades financieras puedan solicitar (o depositar) de forma "ilimitada" la liquidez que requieran por un día.

Para tal fin, el BR ha definido un corredor de tasas de intervención, así: a) tasa mínima de expansión, que es la tasa mínima a la que se suministran recursos por medio de una subasta, b) tasa máxima de expansión, conocida como la tasa Lombarda de expansión (ventanilla), c) la tasa máxima de contracción, que es la máxima tasa a la que se captan recursos del mercado a través de subasta y d) la tasa mínima de contracción, a la cual se reciben recursos sin un límite de monto, conocida como la tasa Lombarda de contracción. El objetivo del corredor es garantizar que las subastas de expansión y contracción mantengan en equilibrio la oferta y demanda esperada de base monetaria, mientras que a través de las ventanillas Lombardas se busca satisfacer necesidades (o captar excesos) de liquidez imprevistas (Anexo 2).

Las operaciones monetarias se llevan a cabo por medio de los agentes colocadores de OMA (ACO), los cuales han sido seleccionados teniendo en cuenta tres criterios principales: a) contribución a la transmisión de la política monetaria, b) riesgo crediticio al que se encontraría expuesto el BR con las posibles contrapartes y c) la estabilidad del SP.

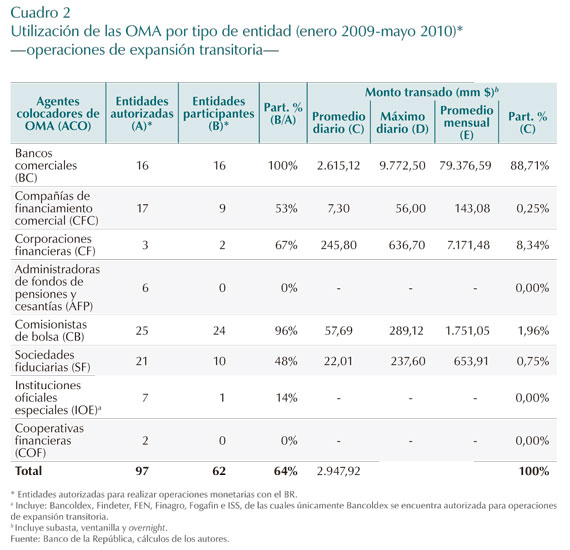

Al cierre de mayo de 2010, el conjunto de ACO se encontraba conformado por 97 entidades, de las cuales para operaciones de expansión transitoria los BC y las corporaciones financieras (CF) son las entidades más activas, seguidas de los CB y las sociedades fiduciarias (SF)11. En cuanto a la magnitud de las operaciones de expansión transitoria durante el 2009 y primeros cinco meses del 2010, se observó que, en promedio, durante un día las entidades solicitaron al BR alrededor de $ 2,9b, de los cuales el 89% correspondió a los BC (Cuadro 2).

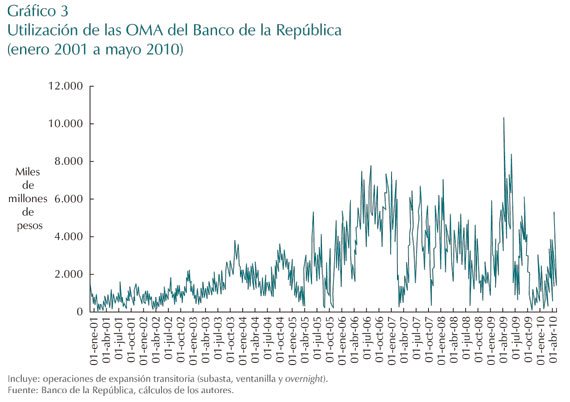

Respecto a la utilización de las OMA, como respuesta a las tensiones de liquidez derivadas de la crisis financiera internacional, se encontró una elevada expansión monetaria en el BR durante el 2008 y gran parte del 2009 (Gráfico 3).

El acceso a las OMA requiere del cumplimiento de indicadores que permitan identificar oportunamente la solvencia de las entidades. En el caso de los establecimientos de crédito (BC, CFC, CF, COF), la norma establece que estas entidades no pueden mantener repos de expansión con el BR que, en promedio durante los últimos 14 días calendario, representen un monto superior al 35% del saldo promedio de sus depósitos. Para las sociedades de servicios financieros (SSF), la regla aplica de la misma forma, aunque el indicador de referencia varía según el tipo de entidad, así: a) el límite para las AFP y los CB es el patrimonio técnico y b) para las SF corresponde a la suma del capital pagado y la reserva legal12.

B. LIQUIDEZ PARA EL SISTEMA DE PAGOS: REPO INTRADÍA Y OVERNIGHT

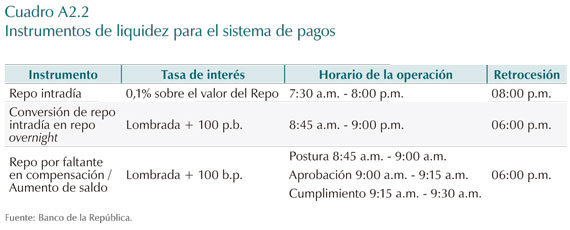

Con el fin de aliviar las tensiones de liquidez en el SP, el BR implementó dos instrumentos complementarios a las OMA: el repo intradía y el repo overnight. El intradía, que comenzó a operar en enero de 2001, es empleado por las entidades para cubrir sus faltantes de liquidez durante el día de operaciones, y tiene un costo de 0,1% sobre el valor del repo.

A partir de mayo de 2001 entró en funcionamiento la facilidad del repo overnight, la cual opera bajo dos modalidades: a) por repo intradía, que segenera automáticamenteal cierre del sistema cuando la entidad no cancela dicha operación y b) por repo de compensación, cuando los BC no cuentan con los recursos suficientes para cubrir la compensación de cheques. En ambos casos, el costo de esta facilidad es la tasa Lombarda de expansión más 100 pb.

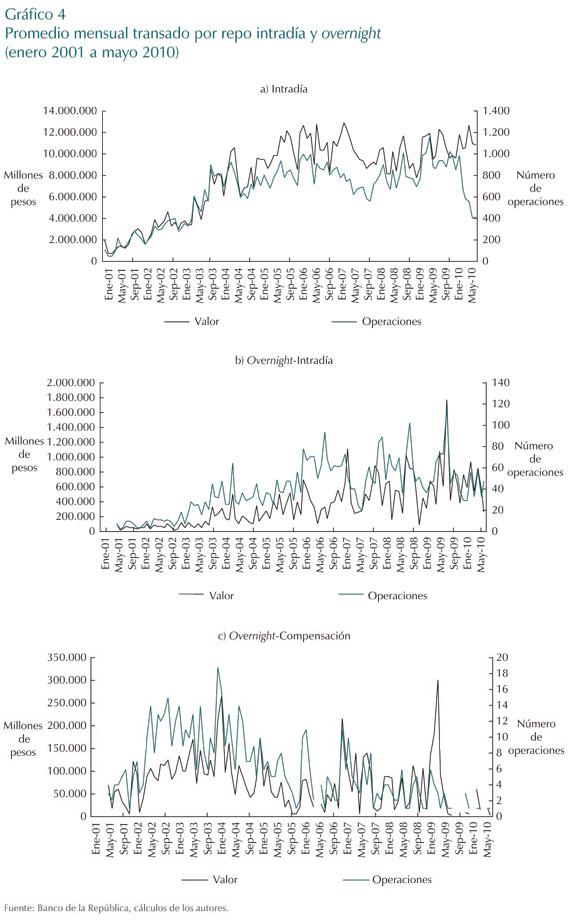

El Gráfico 4 muestra que durante los últimos años se ha observado una utilización activa de estos instrumentos por parte de los ACO, donde el más empleado es el repo intradía, el cual pasó de $ 1,7b en promedio mensual durante el 2001 a $ 11,2b en los primeros cinco meses del 2010.

Al examinar el tipo de entidad que utiliza estos mecanismos, se observa que en el 2009 y parte del 2010 el 52% de las entidades autorizadas utilizó el repo intradía para cubrir sus operaciones en el CUD, donde se destacan por su participación los BC, CB, CF y SF.

Respecto al volumen de operaciones, el promedio diario fue de $ 506,2 mm y los tipos de entidad con mayor valor utilizado fueron las SF y los BC, con 58,3% y 19,1%, respectivamente; diferencia que se explica por la posibilidad de estos últimos de emplear de manera alterna recursos de encaje para cubrir sus pagos, siempre y cuando cumplan con el promedio bisemanal de encaje.

Igualmente cabe mencionar respecto a los CB (cuya participación promedio en el valor utilizado alcanza el 10%), que muchas de sus operaciones son cumplidas por medio de los BC, que son entidades que mantienen en sus cuentas la liquidez de dichos intermediarios.

Por otra parte, el repo overnight, tanto por intradía como por compensación, presentó una menor utilización por parte de las entidades autorizadas (31% y 10%, respectivamente), lo cual obedece en parteal mayor costo frente al repo intradía. Asimismo, se observa que la demanda de recursos en ambos instrumentos se concentró principalmente en los BC (Cuadro 3)13.

C. LIQUIDEZ PARA LA ESTABILIDAD FINANCIERA: APOYOS TRANSITORIOS DE LIQUIDEZ (ATL)

Con el fin de minimizar el riesgo de contagio y mantener la estabilidad del sistema financiero, los bancos centrales cuentan con la función de PUI, que les permite, bajo condiciones especiales, otorgar los recursos requeridos por una entidad que afronte un problema temporal de liquidez (Meltzer, 1986)14.

En Colombia esta facilidad se denomina ATL, y es exclusiva para los establecimientos de crédito (EC), los cuales pueden acceder al BR bajo dos circunstancias: necesidades de efectivo y defecto en la cuenta de depósito. La primera modalidad se puede utilizar en aquellas circunstancias en que la entidad afronta una necesidad transitoria de liquidez, que estima subsanar dentro de un plazo inicial de 30 días, con posibilidad de prórroga.

El ATL por defecto en la cuenta de depósito busca solventar pérdidas transitorias de liquidez de un EC, como consecuencia del incumplimiento en el pago de obligaciones contraídas a su favor por otro EC que haya incurrido en cesación de pagos o que se deriven de dicha situación; apoyo que se otorga por 30 días improrrogables. En el caso de las dos modalidades de ATL, la lista de títulos admisibles es más amplia que la considerada para las OMA, pues en adición a los títulos de deuda pública de la nación se aceptan otros provenientes de inversiones financieras, incluyendo aquellos representativos de cartera (pagarés).

Con el objetivo de reducir el riesgo moral sin afectar la operatividad del instrumento, el BR considera exante los requerimientos financieros, legales y administrativos que deben cumplir las entidades solicitantes de los recursos, de acuerdo con el marco de la regulación prudencial que exige la Superintendencia Financiera de Colombia (SFC). Además, el BR estableció que los EC pueden acceder a los recursos de ATL hasta por un monto igual al 15% del máximo nivel registrado de los pasivos para con el público dentro de los 15 días calendario anteriores a la fecha de ingreso al apoyo15.

Cabe mencionar que la función de PUI reviste su importancia en los períodos de crisis del sistema financiero. Al respecto, Uribe (2006) muestra que el oportuno otorgamiento de ATL por parte del BR a varios EC en 1982 y 1998, fue fundamental para evitar un colapso de mayor magnitud en el SP, lo cual permitió reducir el riesgo de contagio al resto del sistema financiero.

IV. EVALUACIÓN DEL RIESGO SISTÉMICO Y LA ESTABILIDAD DE LA RED DE PAGOS DE ALTO VALOR

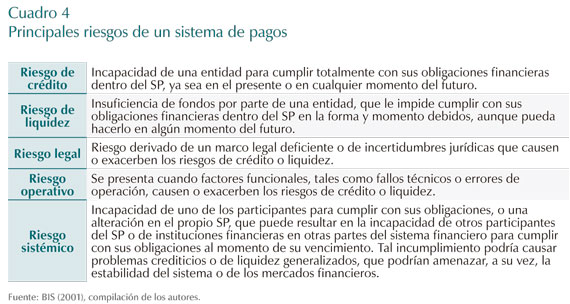

Los SP sistémicamente importantes son cruciales para la economía, y su seguridad y eficiencia deben ser objetivos de política pública (BIS, 2001). Si los riesgos en el SP no son atenuados adecuadamente, esto podría resultar en la transmisión de un choque financiero de una entidad a otra, lo cual, a su vez, puede amenazar los mercados monetarios y financieros, locales y externos. Con base en el BIS (2001), el Cuadro 4 muestra los tipos de riesgo a los que se encuentra expuesto un SP.

Respecto al objetivo de seguridad de los SP, el BIS (2001) señala que es necesario identificar y entender cómo los diferentes tipos de riesgo pueden surgir o transmitirse al interior del sistema, así como determinar quién los sufre. Una vez analizados y evaluados apropiadamente, se deben crear mecanismos adecuados y efectivos para supervisarlos, administrarlos y controlarlos.

Desde este enfoque, en adelante este documento se ocupa de evaluar el riesgo sistémico del SP siguiendo la definición del BIS: el efecto sobre el SP que puede generar uno o varios participantes al incumplir con sus obligaciones, que a su vez puede ocasionar la incapacidad de otros para cumplir con sus compromisos en el SP16.

A. SELECCIÓN DE LOS ESCENARIOS Y DE LAS ENTIDADES SISTÉMICAMENTE IMPORTANTES

Para evaluar el riesgo sistémico, así como la posible amenaza a la estabilidad del SP y a los mercados financieros, se definieron tanto los períodos como las entidades a ser evaluadas y analizadas. Con base en criterios de liquidez y actividad del mercado TES, se seleccionaron tres períodos representativos de transacciones del CUD. Posteriormente, para los mismos períodos, se seleccionaron las cuatro entidades de mayor importancia sistémica dentro del CUD.

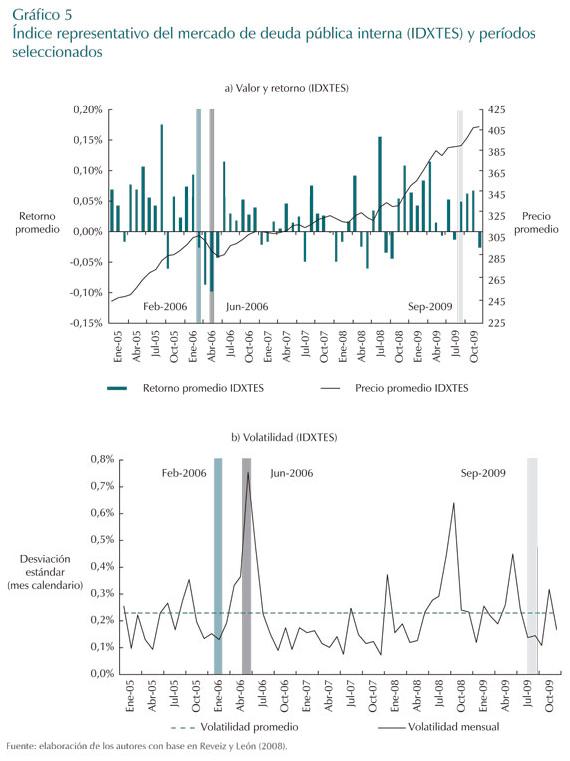

De acuerdo con lo anterior, como período representativo de alta volatilidad (estrés en el mercado de TES) se seleccionó el mes de junio de 2006, el cual correspondió a un período de importante caída en el precio de los TES y baja liquidez en el mercado, con características muy similares a las de agosto de 200217. Para el escenario de liquidez (auge en el mercado de TES), se tomó un episodio con cuatro meses de anterioridad al período representativo de alta volatilidad, es decir, febrero de 2006.

En el panel b) del Gráfico 5 se corroboran las mencionadas propiedades: el mes de junio de 2006 es representativo de un período de alta volatilidad en el mercado de TES, mientras que el mes de febrero de 2006 corresponde a una volatilidad inferior a la volatilidad promedio para la muestra.

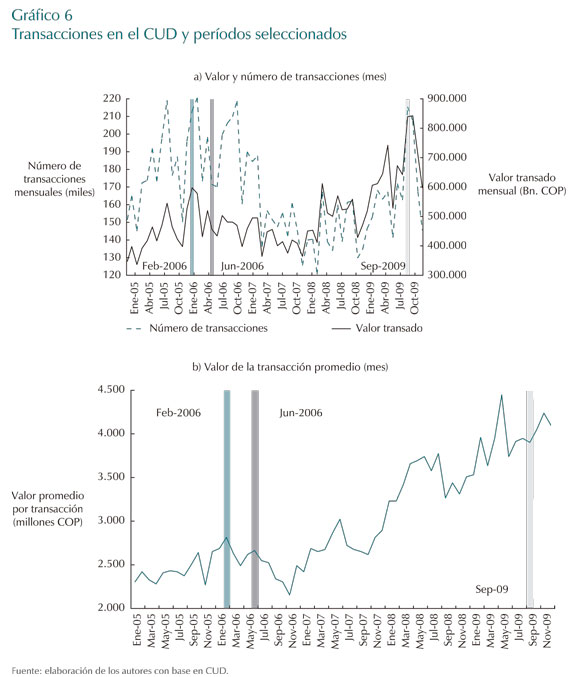

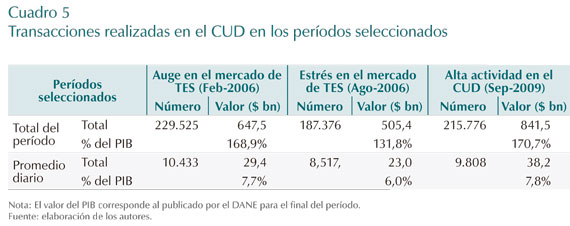

Además, se tomó el mes en el cual el CUD presentó el mayor volumen transado desde su creación (alta actividad), septiembre de 2009, período en el cual las transacciones alcanzaron $ 841,5b (170,7% del PIB) y 215.776 transacciones, que corresponden a un promedio diario de $ 38,2b (7,8% del PIB) y de 9.808 transacciones (Gráfico 6). Es importante resaltar que los períodos escogidos capturan efectivamente diferentes entornos de volatilidad y liquidez del mercado, lo cual permitirá evaluar de mejor manera la dinámica de la estabilidad del SP.

El Cuadro 5 muestra el volumen y el valor de las operaciones realizadas en el CUD para los períodos anteriormente señalados, en términos absolutos y relativos al PIB.De igual manera, se evidencia que el aumento en el valor de las transacciones en el CUD ha sido mayor que el crecimiento del número de transacciones, lo que resulta en un aumento en el valor de la transacción promedio, el cual pasó de $ 1.975 millones durante el 2001 a $ 3.952 en el 2009.

Una vez seleccionados los períodos se diseñó un método para la construcción de un día típico de operaciones en el CUD. El proceso consistió en tomar muestras mensuales de transacciones en el CUD para identificar las principales características de las transacciones en cada período. Luego, mediante bootstrap (resampleo con reemplazo) se estimó un "día promedio" de operaciones. La utilización de un "día promedio" así estimado, en vez de un día en particular, hace más robusta la caracterización de la estabilidad de la red del SP en diferentes entornos, ya que preserva las condiciones del período (v. gr., la estacionalidad intradía), al tiempo que mitiga la incidencia de operaciones de poca frecuencia pero alta magnitud de algunos participantes (v. gr., Dirección General de Crédito Público y del Tesoro Nacional).

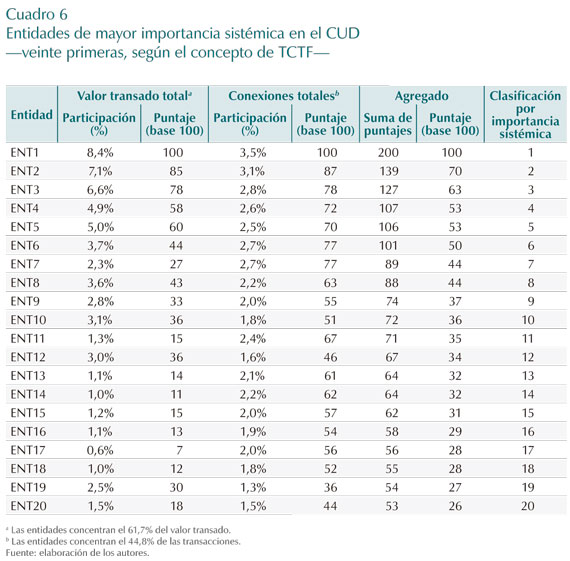

Finalmente, con el propósito de identificar y ordenar las entidades más conectadas del SP en los períodos seleccionados, se construyó un índice basado en la participación de cada entidad en el valor transado total y la participación de cada entidad en el número de conexiones totales18. Este índice sirve de aproximación a la noción de riesgo sistémico basado en el criterio de centralidad19, el cual pertenece al concepto de too-connected-to-fail (TCTF)20.

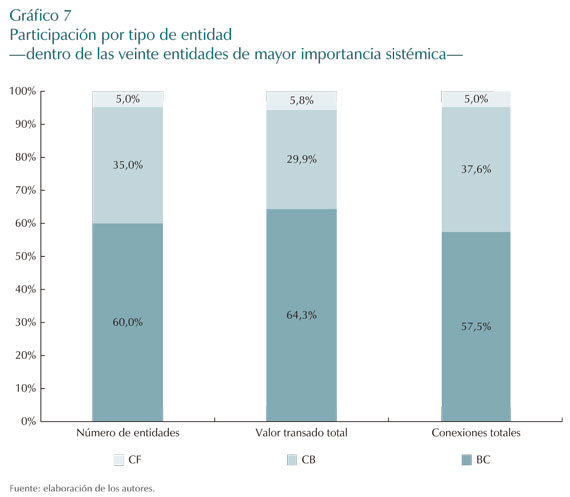

El Cuadro 6 muestra los resultados del índice para las primeras veinte entidades21. Estas representan el 13,2% de las participantes en el CUD, concentran el 61,7% del valor transado y el 44,8% de las transacciones. Entre las primeras veinte entidades de mayor centralidad se encuentran doce BC, siete CB y una CF, que corresponden con el 60%, 35% y 5% de las veinte entidades, respectivamente (Gráfico 7).

En efecto, se evidencia que los BC son las entidades de mayor importancia sistémica según el concepto de centralidad, aunque se destaca la importancia de los CB. Igualmente, el índice confirma una concentración de la red, pues las diez primeras entidades explican el 47,4% del valor transado y el 26% de las conexiones totales. Cabe mencionar que la mayoría de estas entidades pertenecen al programa de creadores de mercado del Ministerio de Hacienda, lo cual explica en buena parte su activa participación en el SP.

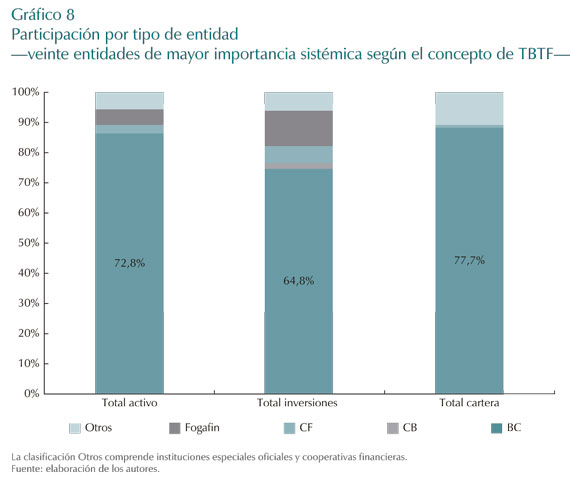

En el Gráfico 8 se presenta, para efectos comparativos, la participación por tipo de entidad con base en tres aproximaciones al concepto -tradicional- de too-big-to-fail (TBTF). Como es de esperar, se evidencia que al usar criterios relacionados con el tamaño de la entidad (v. gr., total de activos, inversiones y cartera), los BC marginan a otros tipos de entidad; a diferencia del Gráfico 7, los CB no serían de importancia sistémica, y la supervisión y seguimiento se concentraría en BC22.

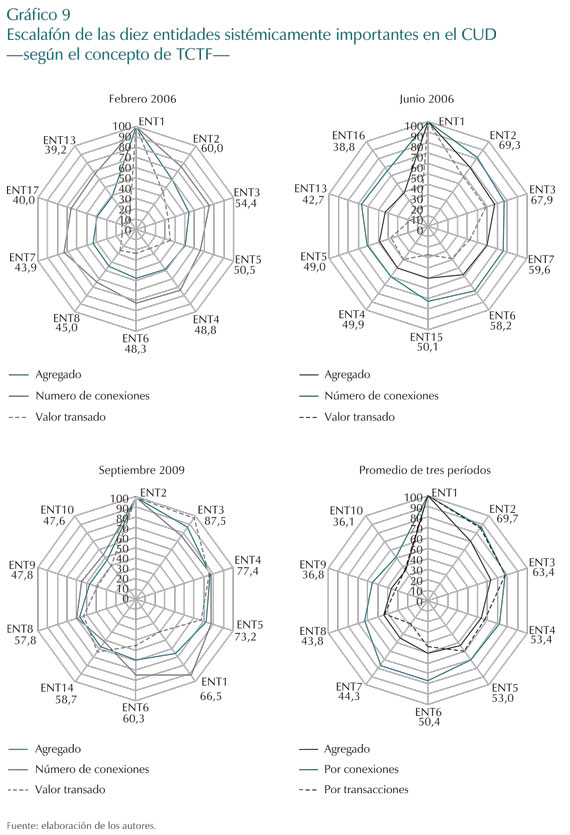

Por su parte, el Gráfico 9 muestra la conformación del índice de importancia sistémica basado en el criterio de centralidad para las diez primeras entidades en los tres períodos y como promedio de estos, donde se evidencia que las seis primeras del promedio aparecen en los períodos seleccionados. Esto indicaría que, pese a lo diferente de las características de cada escenario, las entidades de mayor centralidad son relativamente estables a través del tiempo.

Con el fin de realizar ataques sobre el SP, se seleccionaron las primeras cuatro entidades de mayor importancia sistémica (centralidad) según el concepto de TCTF (v. gr., ENT1, ENT2, ENT3, ENT4), lo cual resultó en una muestra que contiene dos tipos de entidad: BC y CB. En las siguientes secciones se analizará el efecto sistémico que tendría un ataque sobre cada una de las cuatro entidades seleccionadas, donde los resultados se presentarán como un promedio por tipo de entidad.

B. ENFOQUE ESTÁTICO: TOPOLOGÍA DE REDES

La topología de redes (TR) es una metodología propia de la física estadística, que tiene por objeto entender y analizar la estructura y funcionamiento de redes complejas. Aplicaciones recientes muestran su utilidad para analizar el comportamiento de los SP ante tensiones de liquidez. En particular, los trabajos de Soramäki, Bech, Arnold, Glass y Beyeler (2006) y Bech y Garrat (2006) utilizan TR para caracterizar el SP de los Estados Unidos (Fedwire)23, mientras que Ianoka, Ninomiya, Taniguchi, Shimizu y Takayasu (2004) lo aplican al SP de Japón (BoJ-Net). Para el caso colombiano, Cepeda (2008) presenta una aplicación de la topología de redes para el CUD, en la cual cuantifica el resultado de incumplimientos en la estabilidad del SP.

Una red, como la conformada en un SP, se compone de un conjunto de nodos o vértices (participantes en el CUD) y de conexiones o enlaces (relaciones de pago) entre pares de nodos. Las conexiones entre nodos pueden ser dirigidas o no, y pueden tener ponderaciones (por valor o volumen de los pagos) que reflejan la fortaleza o peso del vínculo que se establece (Anexo 3).

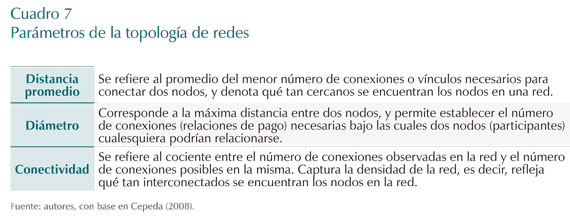

De esta forma se tiene que el SP está constituido por nodos o participantes, que son aquellas entidades que lo conforman y realizan transacciones entre sí, donde estas últimas se conocen como conexiones o vínculos, las cuales varían de acuerdo con su dirección (originador-destinatario) y su magnitud (monto). Con base en esta caracterización es posible estudiar las propiedades de la red, que se observan a través de los parámetros de distancia promedio, diámetro y conectividad (Cuadro 7)24.

En este contexto, la aproximación a la estabilidad del SP basada en la TR busca caracterizar el CUD como una red, para luego estimar su estabilidad ante escenarios de posibles incumplimientos. Inicialmente se realizó el cálculo de los parámetros descritos en el Cuadro 7 para la red de pagos conformada por el CUD en cada uno de los períodos escogidos (días promedio). El siguiente paso fue recalcular los parámetros de la red luego de someterla al incumplimiento de un nodo seleccionado, eliminando las transacciones originadas por dicha entidad, pero conservando las órdenes de recibo de fondos que realizan sus contrapartes; en este sentido, el incumplimiento de una entidad seleccionada se denomina "ataque".

Para cada período se diseñaron cuatro escenarios de incumplimiento, donde cada uno corresponde a una entidad que deja de realizar sus pagos. Los escenarios de ataque son interpretados como de naturaleza estática, toda vez que consideran la totalidad de las transacciones enviadas/recibidas durante el día promedio seleccionado, sin tener en cuenta la secuencia con la que se realizan, ni evaluar si los saldos en las cuentas de los participantes son suficientes para realizar sus pagos. El supuesto de suficiencia de saldos permite que, tras el ataque, algunos nodos o participantes se mantengan "artificialmente" conectados a la red de pagos por sus obligaciones de pago a la entidad atacada o a otros nodos sobrevivientes, aunque no cuenten en algunos casos con la liquidez suficiente para realizar sus transacciones.

De esta forma, el ejercicio consiste en evaluar el cambio en los parámetros de la red, así como el efecto sobre el monto transado y el número de entidades desconectadas, como consecuencia del incumplimiento de un participante del SP. Tal como lo señala Becher et al. (2008), si la red es robusta y estable, es de esperar que el ataque tenga efectos reducidos en los otros participantes; esto es, que las propiedades de la red no sean significativamente diferentes en comparación a un escenario sin ataque.

El Cuadro 8 muestra los resultados del ejercicio, y en el Cuadro 9 se presentan como variaciones frente al escenario original. Se observa que el efecto sobre la red varía dependiendo del tipo de entidad atacada y del período seleccionado. Es así como en los escenarios de auge y estrés, el ataque sobre los CB genera un mayor efecto sobre la red, mientras que en el período de mayor actividad en el SP, los BC presentaron el mayor efecto. Se observa que el ataque sobre los CB en febrero de 2006 (escenario de auge) generó un mayor efecto promedio en términos de disminución del monto transado (8,5%) frente al derivado del ataque a los BC (5,9%), el cual también se vio reflejado en la caída del número de transacciones (7,4% y 4,7%, respectivamente). En ese mismo período, los ataques sobre las entidades no causaron mayores cambios en distancia y diámetro, aunque sí disminuciones importantes en conectividad.

Por su parte, el incumplimiento de los CB en junio de 2006 (escenario de estrés) generó que el monto transado y el número de transacciones disminuyeran en menor medida que en el escenario anterior (7,1% y 7,2%, respectivamente). La distancia se incrementó en 0,01, el diámetro no varió y la conectividad es la más baja de los tres períodos (42,8%). Se destaca que el incumplimiento de los CB genera una pérdida marginal en la estabilidad de la red, aunque ocasiona que una entidad participante quede desconectada de la red, es decir, no recibe ni realiza pagos dentro del SP.

Respecto al período de acentuada actividad en la red (septiembre de 2009), el incumplimiento promedio de los BC muestra que la actividad en el SP disminuye en 9,1% y 6,6% en términos de monto transado y número de transacciones, respectivamente. La distancia se incrementa en 0,01, el diámetro permanece igual y la conectividad disminuye en 3,3%. A diferencia del período anterior, no resultaron nodos desconectados.

En el Cuadro 10 se presenta el resultado promedio de los ataques por tipo de entidad en los tres períodos seleccionados. Se observa que los BC son las entidades que generan mayor efecto sistémico en términos del volumen transado, ya que de incumplir con sus pagos, generarían una disminución promedio de 7,2% en el monto transado en el CUD, frente al 7% que generan los CB. Sin embargo, en cuanto al número de transacciones los CB presentan un mayor efecto, ya que estas caen en promedio 6,6%, frente a 5,4% de los BC. Respecto a la conectividad de la red, el ataque a los CB genera una caída promedio de 3,5%, superior a la generada por el ataque a los BC (2,8%).

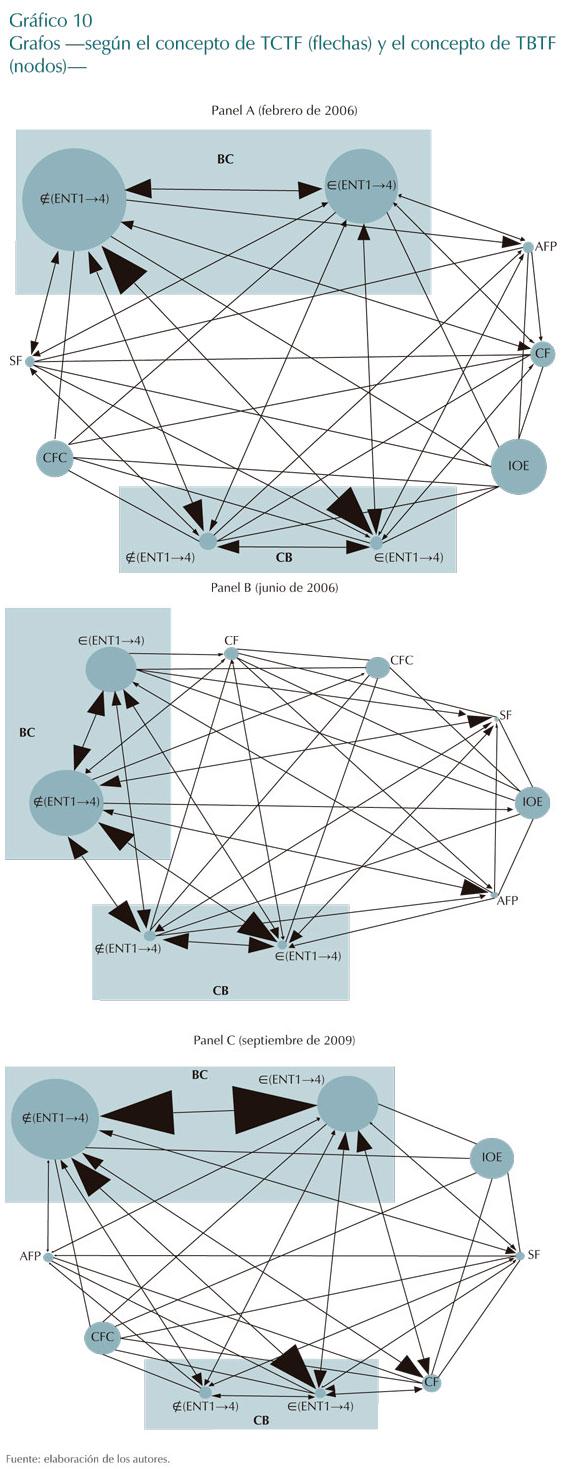

La aplicación de los conceptos de la TR como número y volumen transado entre los participantes del SP, permite verificar la relevancia del concepto de entidades sistémicas de acuerdo con el criterio de TCTF. Para ello, el Gráfico 10 muestra el comportamiento de la red de pagos en los tres escenarios escogidos, donde se presentan los tipos de entidad analizados desde los dos enfoques. Así, la superficie de cada nodo representa el tamaño de la entidad de acuerdo con el valor del activo25, lo cual corresponde al concepto de TBTF, mientras que el tamaño de la punta de cada flecha representa el volumen transado en la dirección respectiva, enfoque que corresponde al concepto de TCTF. Además, con base en el Cuadro 6, los BC y CB se agruparon según los resultados de importancia sistémica; es decir, se diferencian los nodos que pertenecen a las primeras cuatro entidades del citado cuadro [(ENT1→4)] de aquellas que no pertenecen [(ENT1→4)].

De los grafos que componen el Gráfico 10, se puede señalar que la utilización del tamaño de las entidades (v. gr., el área de los nodos corresponde al valor de los activos) efectivamente captura la importancia del BC al interior del SP. Sin embargo, el tamaño de las entidades parece sobrestimar la importancia de las CFC y las CF respecto de su centralidad, al tiempo que desestima la importancia de las firmas CB como generadoras y receptoras de buena parte del volumen transado en el CUD26.

También se aprecia la relevancia de las cuatro entidades que resultaron clasificadas como centrales según el Cuadro 6 (ENT1→4), ya que el tamaño de las flechas que entran y salen de estos es significativo al interior del grafo. Lo anterior corrobora que utilizar el tamaño de las entidades como criterio de importancia sistémica es insuficiente.

C. ENFOQUE DINÁMICO: MODELO DE SIMULACIÓN DE PAGOS Y TOPOLOGÍA DE REDES

El uso de la TR permite caracterizar y analizar la estructura y funcionamiento de redes complejas. Sin embargo, esta aproximación, en su forma básica, puede tener ciertas limitaciones. Tal como fue presentado hasta ahora, el ataque consistió en remover un nodo o participante como originador de transacciones bajo los supuestos según los cuales, las demás entidades están en capacidad de cumplir con sus obligaciones y, además, no tienen conocimiento del incumplimiento de la entidad atacada.

Relajar el primer supuesto implica reconocer que la capacidad de las entidades para realizar sus transacciones depende del saldo inicial que poseen en el CUD al principio del día, así como de las transacciones que les significan entradas y salidas de recursos durante el día, donde la oportunidad de cada transacción es relevante en la capacidad de cada entidad para responder por sus obligaciones. Por su parte, relajar el segundo requeriría asumir supuestos adicionales sobre la capacidad de información y de reacción por parte de las entidades no atacadas; razón por la cual este se mantuvo27.

Los ejercicios de simulación brindan información adicional que resulta valiosa para el manejo de la liquidez en el SP por parte del banco central. Al respecto, Leinonen y Soramäki (2005) sugieren que un análisis de simulación sobre las transacciones del SP permite, entre otros aspectos: a) cuantificar el resultado de la alteración de los flujos de pagos, b) determinar el resultado en las colas de pagos y en los requerimientos de liquidez como consecuencia de la alteración de los flujos de pagos y c) cuantificar la necesidad de liquidez overnight, o el valor y número de transacciones que quedarían sin realizar si no existe liquidez adicional disponible. De esta forma, la simulación de un sistema complejo permite acceder a información que no está disponible a través de aproximaciones estadísticas o econométricas tradicionales.

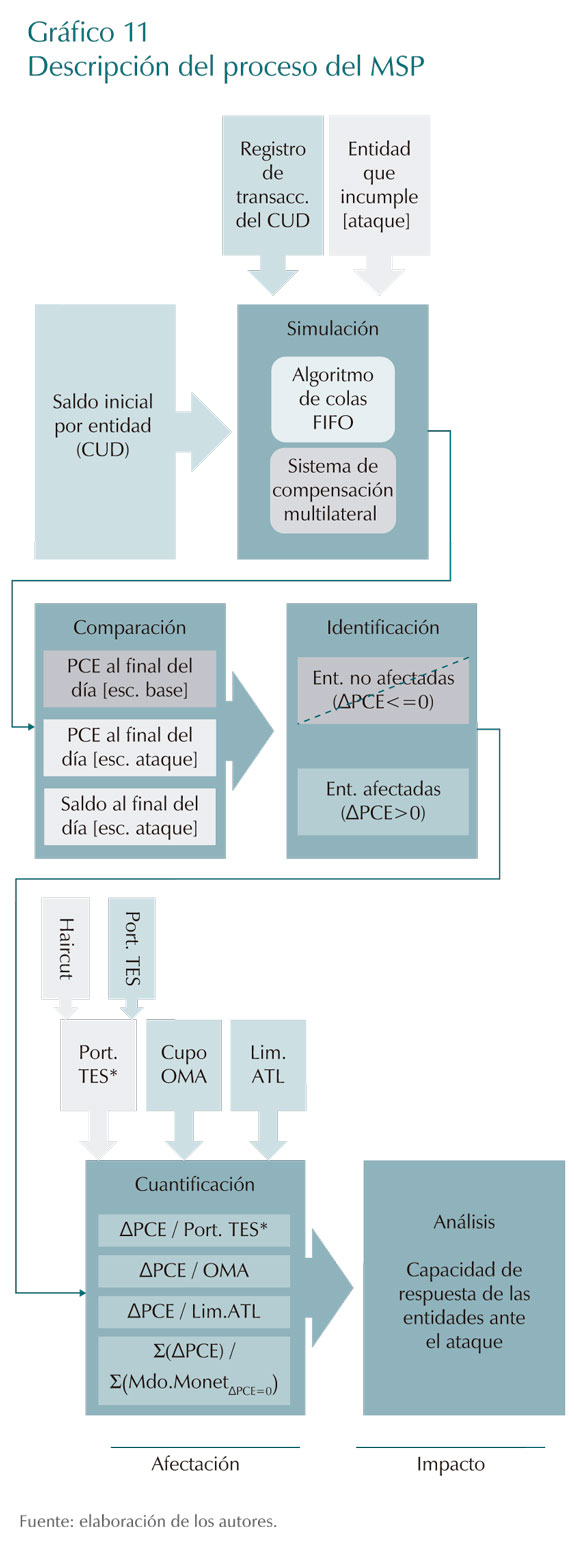

Por lo anterior, con el fin de realizar un análisis de naturaleza dinámica, que capture el resultado en el nivel de liquidez a través del día, se complementa la aproximación basada en TR con un modelo de simulación de pagos (MSP) para las operaciones del CUD.

Desde esta perspectiva, la cual consiste en la comparación de la liquidez en un escenario base con la liquidez en un escenario en el cual se produjo un ataque sobre una entidad, se captura el efecto directo e indirecto del ataque, donde este último es aquel causado por tener conexiones con una entidad previamente afectada. Posteriormente, se evalúa la capacidad de respuesta de las entidades de acuerdo con su estructura financiera y con sus posibilidades de acceso al BR ante ataques al SP. Basado en la TR, se presenta una comparación de la red antes y después del ataque realizado a través del MSP.

El MSP utiliza como escenario base los saldos iniciales y las transacciones del CUD para los tres períodos seleccionados. Los escenarios base son comparados con escenarios de ataque, en los cuales se supone el incumplimiento a partir de las 9:00 a.m. de una de las cuatro entidades seleccionadas de acuerdo con su grado de conectividad. El parámetro de comparación será la variación, entre el escenario base y el simulado, de los pagos en cola de espera (PCE) no resueltos que mantiene cada entidad al finalizar el día.

La dinámica del MSP se presenta en el Gráfico 11, donde se observa que la simulación parte de los saldos iniciales que tienen las entidades en sus cuentas de depósito (saldo inicial), los cuales son afectados durante el día por las transacciones registradas cronológicamente en el CUD.

Dado que se busca simular un SP de alto valor LBTR, sólo se puede llevar a cabo una transacción si existen los fondos suficientes en la cuenta de depósito de la entidad que efectúa el pago; de no existir fondos suficientes, se lleva a una cola de pagos pendientes por realizar. Estos pagos en cola de espera (PCE) se realizarán en la medida que la entidad reciba recursos suficientes para efectuar todos o algunos de estos pagos, para lo cual se diseñó un algoritmo de resolución de colas (ARC).

El ARC escogido se basa en el sistema FIFO (First In First Out), que es el algoritmo más utilizado28. Cada vez que se registra una transacción, el algoritmo evalúa si la entidad que recibió recursos tiene PCE y si el nuevo saldo es suficiente para cumplir con alguna de estas transacciones, donde el algoritmo respeta el orden de llegada de las transacciones pendientes de pago. En el caso en que sea posible realizar una de las transacciones pendientes de pago, esta queda registrada como una nueva transacción; la cual, a su vez, hace que el ARC vuelva a buscar si la entidad que recibió recursos tiene PCE y si el nuevo saldo es suficiente para cumplir con algunas de las transacciones pendientes, y así sucesivamente29.

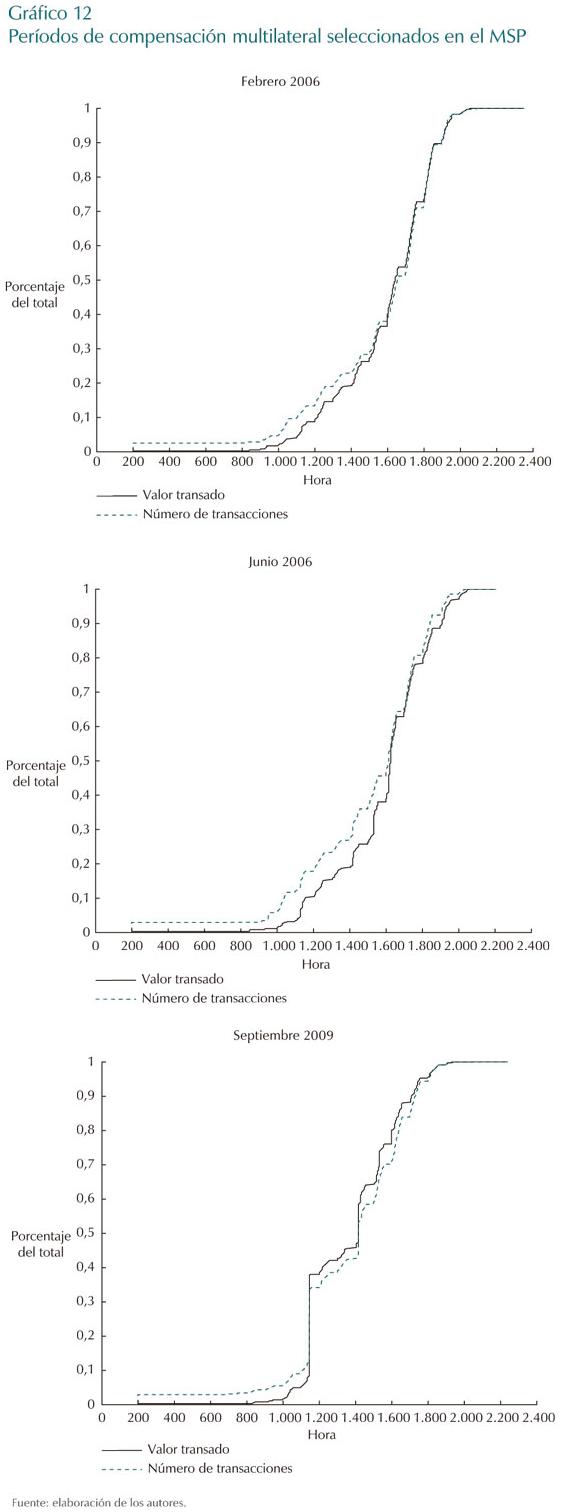

Con el fin de hacer más eficiente el manejo de la liquidez en la red, se utilizó un algoritmo tipo compensación multilateral que cruza los PCE de las entidades en varios momentos del tiempo. Para ello se seleccionaron cinco neteos multilaterales durante el día de operaciones, los cuales se realizan durante los períodos de mayor operación intradía (Gráfico 12). De esta forma se generan ahorros de liquidez en el CUD que permiten una mayor capacidad de resolución de PCE para las entidades participantes, así como una mayor eficiencia en el uso de la liquidez en la simulación30.

En el ejercicio de MSP se aplica la TR a las simulaciones de las transacciones del CUD con y sin ataque, y se presenta la caracterización de la red. Para ello, el Cuadro 11 presenta la comparación de los resultados desde los dos enfoques, lo cual permite evaluar el efecto directo e indirecto de los incumplimientos sobre la liquidez del SP. Se evidencia que bajo el MSP, la disminución de la actividad de la red es más pronunciada, tanto en monto transado como en el número de transacciones; este resultado es el esperado, por cuanto el MSP, a diferencia del enfoque básico de la TR, considera los efectos directos e indirectos del ataque.

Mientras en el modelo de TR el incumplimiento de los BC representó en promedio (para los tres períodos escogidos) un descenso del 7,2% y 5,4% en el monto y número de operaciones de la red, bajo el MSP, estos ataques resultaron en una menor dinámica del orden del 11% y 11,7% respectivamente. Asimismo, en el caso de los CB el resultado sobre la red generó una reducción del monto transado de 7% a 12,8%, y una reducción de 6,6% a 16,8% en el número de transacciones.

En cuanto a las características de los nodos, el ataque a las entidades seleccionadas bajo el modelo dinámico no sólo resulta en una sensible reducción de la actividad, sino igualmente en mayores distancias y menor conectividad.

V. RESULTADOS DE LA SIMULACIÓN: EFECTO SISTÉMICO Y SUFICIENCIA DE LOS MECANISMOS DE LIQUIDEZ DEL BR

La dinámica del SP ante la ocurrencia de un evento de incumplimiento por parte de una o varias entidades, se puede capturar mediante la variación de los pagos en cola de espera (PCE) de cada una de las entidades que efectuaron transacciones en ese día. El análisis de esta dinámica permite: a) identificar las entidades que al ser atacadas generan implicaciones significativas en la estabilidad de la red, b) identificar aquellas entidades que resultan afectadas de manera directa e indirecta, c) cuantificar el impacto de un incumplimiento en la liquidez individual y sistémica, d) aproximar la capacidad del mercado monetario para mitigar el efecto de los ataques y e) analizar la capacidad de las entidades para enfrentar la inestabilidad haciendo uso tanto de su portafolio de títulos de deuda pública de la nación (en adelante portafolio de TES), como de las facilidades de liquidez del BR, distinguiendo los resultados por clase de entidad.

Por tanto, la variación de los PCE de cada entidad al final del día permite cuantificar el faltante de liquidez que una entidad enfrentaría, y que podría subsanar a través de su portafolio de inversiones en TES o de las facilidades de liquidez del BR. Desde esta perspectiva, un aumento de los PCE de una entidad significa que esta ha sido afectada, dado que el saldo inicial y los pagos recibidos de terceros fueron insuficientes para atender sus obligaciones de pago, lo cual se deriva del incumplimiento de la entidad seleccionada o como resultado del incumplimiento de otras entidades, las cuales se vieron afectadas por el incumplimiento de la primera.

De no producirse cambio alguno en los PCE para una entidad, significaría que esa entidadno dejó de recibir pagos como consecuencia directa o indirecta de la simulación, o que esa entidad, pese a dejar de recibir pagos como consecuencia directa o indirecta del ataque, contaba con un saldo inicial en el CUD o una estructura de pagos que le permitió conservar el mismo nivel de PCE; en estos casos, para efectos del análisis, no se considera como afectada.

El resultado de la simulación se analiza para cada grupo de entidades, así: a) establecimientos de crédito (EC), conformado por bancos comerciales (BC), corporaciones financieras (CF) y compañías de financiamiento comercial (CFC) y b) sociedades de servicios financieros (SSF), donde se encuentran las sociedades fiduciarias (SF), administradoras de fondos de pensiones (AFP) y los comisionistas de bolsa (CB).

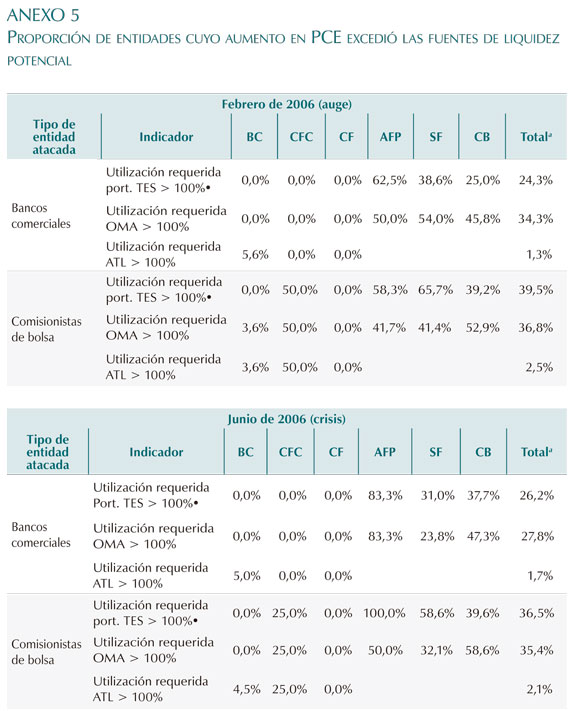

Con el fin de evaluar la magnitud del impacto sobre la liquidez de las entidades participantes en el SP, se diseñaron indicadores que relacionan el incremento en los PCE como proporción de las siguientes variables: a) valor de mercado del portafolio de TES, b) límite de liquidez en OMA y c) límite de liquidez en ATL. Además, se identificaron al final delejercicio las entidades no afectadas y con saldos positivos en el CUD, y se estimó si esta liquidez disponible podría mitigar el aumento de los PCE resultado de los ataques (Anexo 5).

En el caso del primer indicador, la variación de los PCE con respecto al valor de mercado del portafolio de TES se aproxima al concepto de liquidez potencial, ya que indicaría si la venta de dicho portafolio o su utilización como colateral permitirían cubrir las obligaciones pendientes de pago en el CUD. Para elefecto se utiliza un factor de descuento sobre el valor de mercado del portafolio registrado ante la SFC, que corresponde al máximo porcentaje de haircut utilizado por el BR (actualmente, 3%)31.

El segundo indicador corresponde a la liquidez que puede obtener una entidad en operaciones de expansión transitoria con el BR, el cual aplica tanto para las OMA (subasta y ventanilla) como para el repo intradía y overnight. Este límite corresponde al 35% de los pasivos sujetos a encaje (PSE) para los EC; al valor del capital más la reserva legal para las SF, y al patrimonio técnico para las AFP y los CB32,33 .

El tercer indicador hace referencia a los recursos a los cuales pueden acceder los EC a través del mecanismo de ATL, cuyo límite corresponde al 15% del máximo nivel registrado de los pasivos para con el público dentro de los quince días calendario anteriores a la fecha de ingreso al apoyo34. Los dos últimos indicadores permiten evaluar si los límites actualmente establecidos para OMA y ATL son suficientes para que el BR pueda atender las necesidades de liquidez en los escenarios establecidos.

Por último, la variación de los PCE como proporción de la liquidez disponible busca llamar la atención sobre la capacidad de las entidades que participan en el mercado monetario para enfrentar problemas de liquidez, sin recurrir a la venta de activos o a las facilidades de liquidez que ofrece el BR.

A continuación se describe el resultado de las simulaciones sobre los meses de febrero de 2006, junio de 2006 y septiembre de 2009, correspondientes a escenarios de auge en el mercado de TES, estrés y elevada actividad en el CUD, respectivamente. Luego de esta descripción, en el último numeral de esta sección se comparan y analizan los resultados.

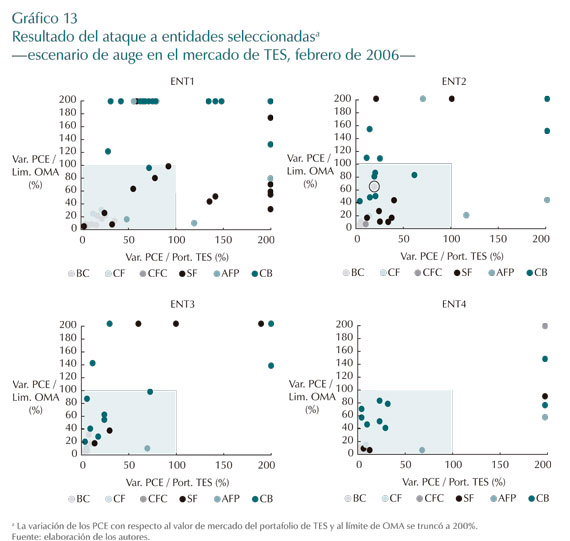

a. Escenario 1: auge en el mercado de TES (febrero de 2006)

Los resultados muestran que, en promedio, el incumplimiento de una de las cuatro entidades en este escenario afectó al 41,3% de losparticipantes en el CUD. En el Gráfico 13 se presentan los resultados de la simulación en el escenario de auge sobre cada una de las cuatro entidades seleccionadas, donde se relaciona la variación de los PCE con respecto al valor de mercado del portafolio de TES (eje horizontal), y a la variación de los PCE sobre el límite para acceder a OMA de expansión transitoria con el BR (eje vertical).

En este sentido, las entidades que se ubiquen en el cuadrante superior derecho presentan la situación más crítica frente a las dos variables consideradas, ya que sus necesidades de liquidez no alcanzarían a ser cubiertas ni por su portafolio disponible de TES, ni por los recursos de OMA. Por su parte, aquellas entidades que se ubiquen en el recuadro sombreado alcanzarían a cubrir sus PCE después de los ataques.

Se observa que las entidades más afectadas fueron, en todos los ataques, las SF y los CB. Asimismo, se evidencia que la entidad que generó la mayor inestabilidad promedio sobre el SP fue ENT1, que propició el incremento en los PCE para 67 entidades, que representaron el 67% de las que participaron en el SP. Le siguió en magnitud el ataque sobre el ENT2, ENT3 y ENT4, que afectaron al 38%, 32% y 32%, respectivamente.

Al examinar el impacto de los ataques según la clase de entidad, se aprecia que, si bien la mayoría de los BC y CF exhibieron un incremento en sus PCE, estos cuentan con suficiente liquidez debido a su elevado portafolio de TES, así como al nivel de pasivos sujetos a encaje (PSE), hecho que les facilita un mayor acceso al mecanismo de OMA del BR. Respecto a las SSF, tanto las AFP como las SF presentan debilidades en relación con la utilización de su portafolio de TES, mientras los CB presentan restricciones en términos del límite de acceso a OMA. Lo anterior se explica en parte porque sólo se consideran los portafolios de posición propia, lo cual afecta esencialmente a las entidades que manejan un alto volumen de terceros.

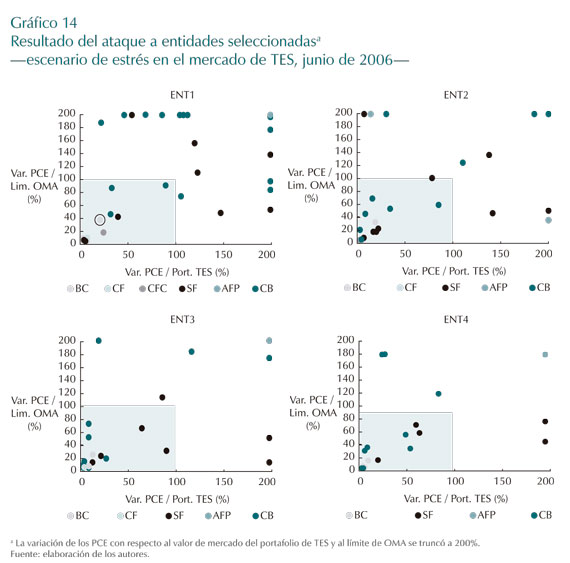

b. Escenario 2: estrés en el mercado de TES (junio de 2006)

La característica de este escenario es la presencia de una alta aversión al riesgo por parte de los participantes del mercado. A diferencia del escenario anterior, en el cual el mercado de TES se encontraba en pleno auge, las nuevas condiciones pertenecen a una fase de fuerte descenso en el valor de mercado de los títulos de renta fija local, la cual tuvo su inicio en marzo de 2006.

Por lo anterior, los escenarios de febrero de 2006 y junio de 2006 corresponden a entornos diferentes del mercado de capitales local, en el que en tan sólo cuatro meses el mercado de TES sufrió una desvalorización cercana al 10% (Gráfico 5). Dicho paso, de un entorno de auge a uno de desvalorización, igualmente estuvo acompañado de una menor dinámica del SP. Al comparar el número de transacciones y el valor transado en ambos escenarios, se evidencia que se pasó de 9.400 a 7.377 transacciones (-21,5%), y de $ 24,4b a $ 15,5b transados (-36,5%) (Cuadro 8). Asimismo, en cuanto a las características del SP entre ambos escenarios, se puede observar que la distancia entre nodos aumentó, mientras que la conectividad disminuyó, lo cual sugeriría en principio que las propiedades intrínsecas de la red implicarían una mayor vulnerabilidad del sistema35.

Los resultados de las simulaciones arrojaron para el escenario de crisis un menor número de entidades afectadas (Gráfico 14), demostrando así el mayor peso que ejercieron los factores diferentes a las propiedades básicas de la red. Las entidades seleccionadas generaron un choque menor, donde resultaron afectadas en promedio el 33,9% de las entidades participantes en el CUD, frente al 41,3% afectado en el escenario de auge.

ENT1 y ENT2 generaron la mayor afectación en este escenario, hecho que condujo a que el 47,5% y 31,3% de las entidades participantes en el CUD experimentaran un aumento en los PCE, respectivamente. En orden de importancia siguieron los efectos causados por el ENT3 y el ENT4, entidades que al ser atacadas afectaron en ambos casos a cerca del 30,3% y 25,2% de los participantes. En cuanto al nivel general de afectación, se tiene que, si bien parece contrario a la intuición que durante un período de estrés la consecuencia de un choque en el SP sea inferior, el menor nivel de actividad y de número de participantes en el CUD sustenta este hecho.

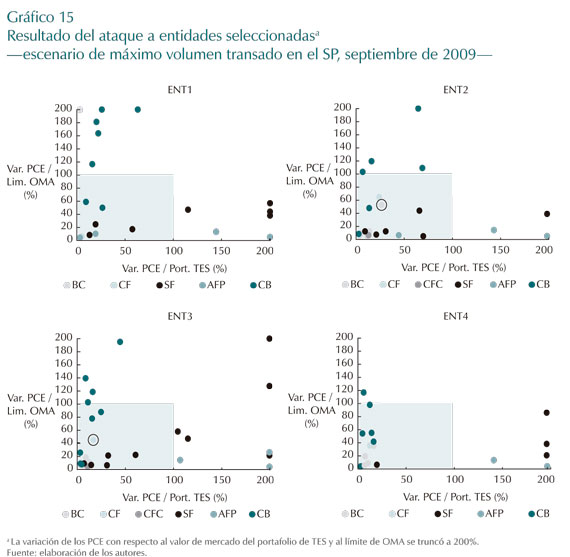

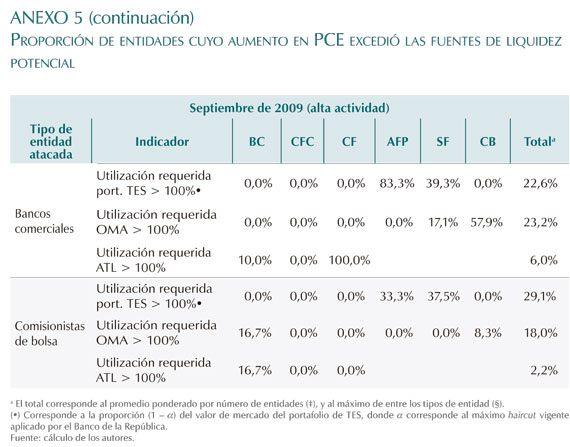

c. Escenario 3: máximo volumen transado en el SP (septiembre de 2009)

El tercer escenario corresponde al mes de septiembre de 2009, período en el cual se presentó el máximo valor transado en el CUD desde sus inicios. En este período la red continuó exhibiendo un incremento en la distancia, aunque con mayor conectividad. Las nuevas propiedades de la red, unidas a la premisa de que en períodos de alta actividad del SP el resultado de un incumplimiento por un participante de importancia sistémica tiende a magnificarse, deberían mostrar una red más vulnerable que en los escenarios anteriores.

No obstante, los resultados de la simulación muestran que los incumplimientos de las entidades seleccionadas en este período afectaron, en promedio, solo al 22,6% de las entidades participantes en el CUD, nivel inferior al 41,3% y 33,9% presentado en los escenarios de auge y estrés en el mercado de TES, respectivamente (Gráfico 15).

La explicación a este resultado se fundamenta en un mayor saldo inicial de los participantes en el CUD. Mientras que en los escenarios de auge y estrés el saldo inicial de las entidades en el CUD registró montos por $ 2,4b y $ 1,6b, en el escenario de máximo volumen transado el saldo ascendió a $ 6,6b, lo cual brinda protección adicional al SP ante el incumplimiento de una entidad, y resulta en un menor número de entidades afectadas.

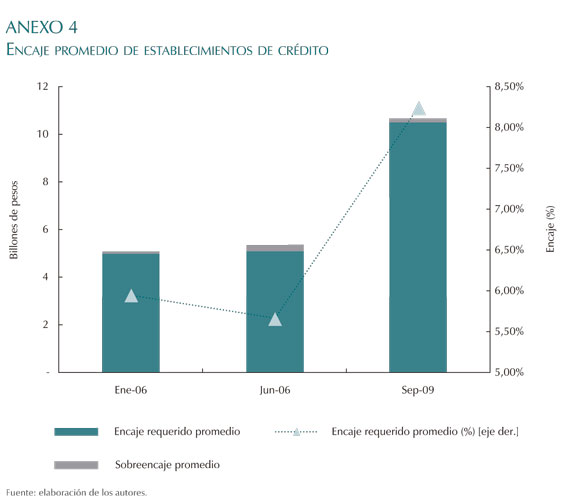

Cabe mencionar que durante este período los EC mantuvieron mayores niveles de depósitos en el CUD por el aumento en el encaje requerido promedio, el cual pasó de 5,95% de los pasivos sujetos a encaje en febrero de 2006, al 5,66% en junio de 2006, y al 8,24% en septiembre de 2009. El mayor nivel de encaje implicó un mayor nivel de depósitos en el CUD, lo que resultó en que los EC pudieran enfrentar de mejor manera los ataques realizados. En efecto, el encaje total promedio pasó de $ 5,8b y $ 6b en enero y junio de 2006, respectivamente, a $ 12,2b en septiembre de 2009 (Anexo 4).36

d. Efecto sistémico sobre el SP

La combinación del enfoque de TR y el MSP permite identificar la importancia de algunas variables adicionales a las propiedades de la red, que pueden mitigar o potenciar el efecto sistémico de un ataque sobre la estabilidad de la misma, y que condicionan la capacidad de respuesta de las entidades ante dichos eventos.

Se observa que la estabilidad de la red de pagos no sólo depende de sus propiedades básicas (distancia, diámetro y conectividad), calculadas mediante la topología de redes, sino igualmente depende de la actividad que presente la red (cantidad de participantes, número de transacciones, valor transado y saldos iniciales del CUD), de la especialidad de cada negocio, de las estrategias empleadas por las entidades participantes de acuerdo con la coyuntura de liquidez del momento, y de su propia normatividad según la regulación pertinente.

Se encontró que el efecto de los factores externos puede dominar a la influencia de las propiedades intrínsecas de la red. Es así como en el escenario de estrés en el mercado de TES, la baja actividad de la red fue una variable determinante para mitigar el choque de los incumplimientos; mientras que en el escenario de máximo volumen transado, el saldo inicial en el CUD fue la variable que contrarrestó de forma importante el incremento en los PCE generados por los ataques.

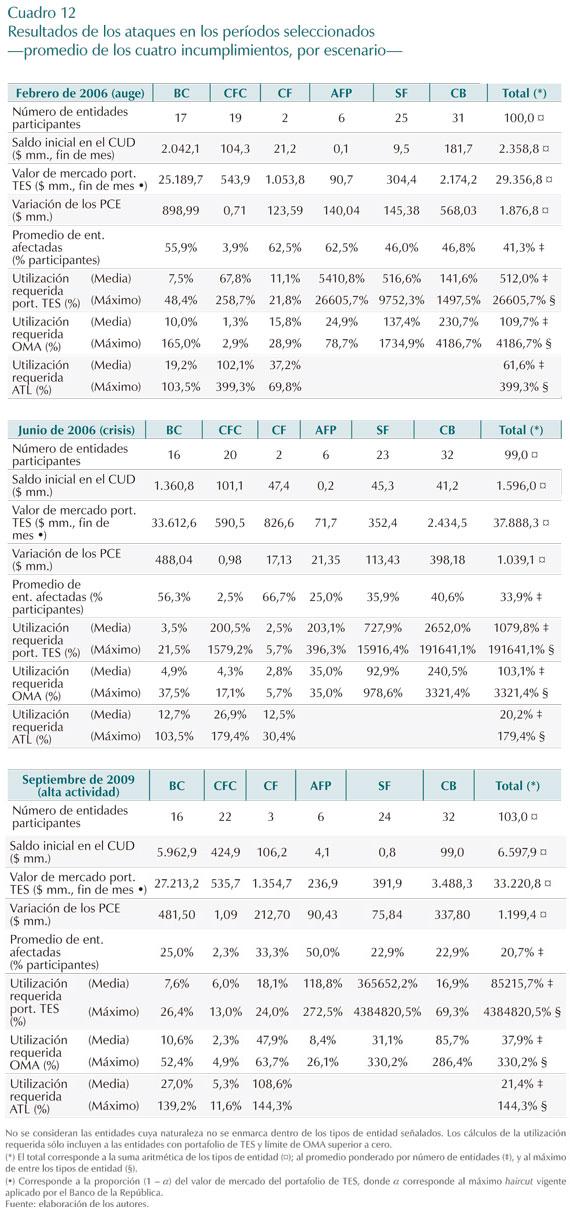

Esta situación se evidencia en el Cuadro 12, donde se presentan los resultados de los incumplimientos para cada escenario seleccionado. Se observa que en el escenario de auge (febrero de 2006) se presentó la mayor afectación sobre el SP, donde se afectó al 41,3% de los participantes en el CUD, frente al 33,9% y al 22,6% de los escenarios de estrés y máximo volumen, respectivamente.

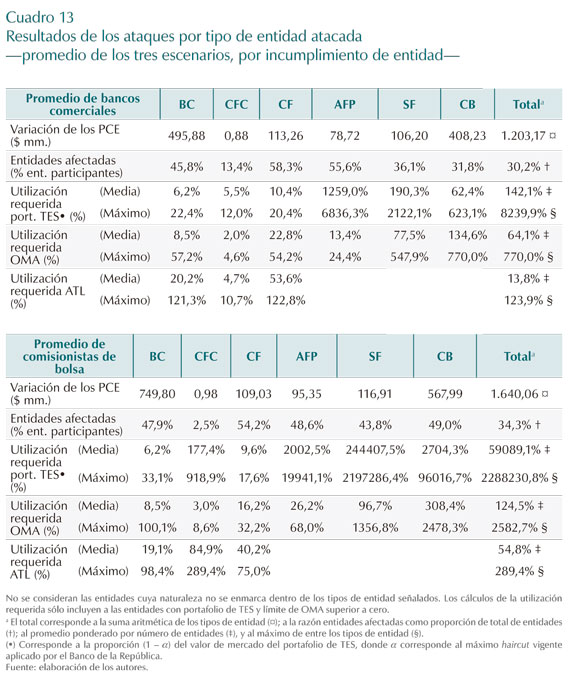

En todos los períodos las entidades más impactadas ante los ataques son los CB y las SF. Además, estos fueron los tipos de entidad donde, con mayor frecuencia, la variación en PCE superó al portafolio de TES y al límite de OMA.

Los CB se ven impactados por el límite de OMA y las SF por su portafolio de TES. Estos resultados obedecen en gran medida a su especialidad de negocio, dado que los CB manejan un portafolio en posición propia mayor al que manejan por este concepto las SF37. Por consiguiente, al observar el comportamiento de la red en los diferentes escenarios, si bien el efecto contagio depende de factores externos a las propiedades de la red, como el nivel de actividad y los saldos iniciales en el CUD, existen otros como la propia especialización de las entidades y su normatividad.

Al examinar el resultado de los ataques durante los tres períodos seleccionados por tipo de entidad (Cuadro 13), se observa que el ataque a los CB afectó en promedio al 34,3% de las entidades, mientras que el ataque a los BC afectó al 30,2%. Se destaca que las entidades más afectadas en los ataques fueron las CF, seguidas de los CB y las AFP. Al igual que en el análisis por períodos, los CB y las SF resultan ser las entidades más impactadas en su liquidez. El ataque a los CB generó que en promedio los CB presentaran una variación en los PCE superior al portafolio de TES y al límite de OMA, situación similar a la presentada por las CFC y las AFP.

Por su parte, el ataque a los BC presentó un impacto similar sobre las SF y AFP.Es importante mencionar que las AFP tienen una reducida actividad en el CUD (Cuadro 1), al tiempo que no recurren de manera habitual a operaciones de expansión transitoria de liquidez, lo que puede explicarse por el volumen y liquidez de los recursos que administran38.

Asimismo, se encontró que una proporción importante de las entidades que presentaron un mayor aumento en sus PCE, cuentan con alternativas para resolver los problemas de liquidez generados por los ataques, ya sea a través del portafolio de TES disponible o las facilidades de OMA y ATL; este es el caso de los BC y las CF (Anexo 5).

Es importante resaltar que al realizar el ejercicio para determinar la liquidez disponible en el CUD luego de los ataques, en la mayoría de los casos se podrían solucionar buena parte de las necesidades antes de recurrir al BR, lo cual es más evidente en el escenario de septiembre de 2009 (Anexo 6). Sin embargo, cabe mencionar que aspectos como la concentración voluntaria o precautelar de recursos en momentos de acentuada iliquidez, la acelerada caída del precio de los activos en períodos de estrés (espirales de liquidez), así como la presencia de cupos entre entidades en el mercado monetario, dificultarían la eficiente distribución de la liquidez entre los participantes del sistema.

VI. CONCLUSIONES

El sistema de pagos de alto valor de Colombia (CUD) ha presentado en los últimos años un crecimiento sustancial, no sólo en el valor de las operaciones realizadas, el cual alcanzó un máximo histórico en septiembre de 2009, sino también respecto al número de transacciones (en promedio, cerca de diez mil por día), y al creciente número de participantes, el cual llegó a 160 entidades durante dicho año.

Por lo anterior, el CUD clasifica dentro de los parámetros del BIS como un SP de importancia sistémica para Colombia, por lo que su buen funcionamiento facilita la integración del mercado monetario, al tiempo que se constituye en un elemento esencial para la transmisión de la política monetaria. Por estas razones, el BR realiza un permanente monitoreo del mismo para evaluar su operatividad y eficiencia.

En ese sentido, con el fin de medir la estabilidad de la red, se examinó el comportamiento del CUD ante un ataquea una entidad que puede ser considerada como TCTF. Con el propósito de realizar dicho ataque, se seleccionaron tres escenarios que capturaron diferentes entornos de volatilidad del mercado de TES y de actividad en el SP, los cuales correspondieron a los meses de febrero y junio de 2006, y septiembre de 2009. Luego, con base en estos meses, se estimó el comportamiento de un día típico o promedio para tales períodos, para lo cual se utilizó la metodología de bootstrap.

Asimismo, con base en la actividad del CUD durante tales escenarios, se diseñó un índice de importancia sistémica, fundamentado en la participación de cada entidad en el valor transado y en el número de conexiones en el CUD, con los cuales se busca capturar la centralidad de cada participante. De las veinte entidades que componen la clasificación antes mencionada, se escogieron las primeras cuatro entidades, con lo cual se obtuvieron dos tipos de entidad: BC y CB. Se encontró que, si bien el tamaño de la entidad influye en la clasificación (lo cual corresponde al concepto de too-big-to-fail), los factores de actividad en el mercado y conexión al interior de la red son igualmente preponderantes en la definición de importancia sistémica.

La estabilidad de la red se evaluó desde dos enfoques complementarios. Por una parte, el enfoque de TR determinó que se cuenta con una red de tamaño mediano, robusta y estable, aunque concentrada, donde, en general, se encontró una relación directa entre la actividad de la red (número y valor de transacciones) y la estabilidad de la misma.

Por su parte, el MSP, a diferencia del enfoque estático (TR), no sólo consideró los efectos directos que generó el incumplimiento de una entidad sobre aquellas con que esta tiene conexiones, sino que también capturó los efectos indirectos de él. Se encontró que factores diferentes a la actividad de la red y sus propiedades básicas, tales como los saldos iniciales que mantienen las entidades en el CUD, la oportunidad de las transacciones durante el día, y la forma como las entidades concentran su liquidez, inciden sobre el número de entidades afectadas en las simulaciones, así como en la relación entre los PCE y las fuentes de liquidez de dichas entidades.

Se destaca la importancia de los CB, las cuales, por su participación en los pagos que realiza al sistema financiero, así como por el alto número de conexiones que mantiene dentro de la red, deben ser consideradas como de importancia sistémica. En promedio, para los escenarios y entidades consideradas, un incumplimiento de los CB afecta al 34,3% de las entidades participantes en el SP, mientras que el incumplimiento de los BC afecta al 30,2%.

En cuanto a los escenarios analizados, el de mayor afectación resultó ser el período de auge en el mercado de TES (febrero 2006), en donde en promedio se afectó al 41,3% de las entidades. Respecto a las entidades participantes, los CB y las SF resultaron ser consistentemente las más afectadas, superando su portafolio de TES y el límite de acceso a OMA39.

Por tanto, si bien la TR muestra una red relativamente estable, igualmente se evidencia la situación particular de los CB y las SF. Respecto a los CB, no sólo resultan ser las entidades más impactadas ante un ataque, sino que además una proporción significativa de las entidades consideradas como sistémicamente importantes de acuerdo con el concepto de TCTF corresponden a este tipo de entidad Gráfico 7. Cabe advertir que gran parte del comportamiento de tales entidades obedece a la especialidad de su negocio, las actividades y el acceso a la liquidez que permite la normatividad.

Los resultados del ejercicio muestran que existen entidades que, por su estructura y especialidad de su negocio, deben hacer un mayor esfuerzo en la administración del riesgo de liquidez. Este y otros resultados son de utilidad para las autoridades encargadas de la regulación prudencial y el seguimiento a entidades financieras, así como para el seguimiento del SP de alto valor.

Finalmente, este ejercicio se constituye en punto de partida para dos temas futuros de investigación. El primero consiste en profundizar en el debate actual sobre la aproximación al riesgo sistémico desde el enfoque de "entidades muy grandes para caer" (too-big-to-fail), frente al nuevo concepto de "entidades muy conectadas para caer" (TCTF); este tema ha sido abordado recientemente en un primer estudio elaborado por León et al. (2011).

El segundo consiste en evaluar el esquema de participación -directa- en el CUD, el cual, como se mencionó anteriormente, permite que cualquier tipo de entidad financiera pueda mantener depósitos y hacer transacciones con otros participantes del SP sin requerir de un agente o intermediario. De acuerdo con los resultados anteriormente presentados, y a diferencia de ejercicios similares realizados para el SP de participación indirecta (Becher et al. 2008b), un ataque sobre una entidad sistémicamente importante en el CUD no trae como consecuencia la desconexión de un número significativo de entidades del SP; este resultado, aunque preliminar, es notable, y requiere de mayor profundización.

Comentarios

1 Schmitz (2006) y Bernal (2009) presentan de manera detallada la relación entre la política monetaria y los SP.

2 Una discusión sobre la utilización del mecanismo de PUI en situaciones de crisis financiera puede verse en Flannery (1996). Por su parte, Repullo (2005) muestra que, en contraste con la percepción general, la existencia del mecanismo de PUI no incrementa los incentivos para que las entidades financieras tomen mayores riesgos, siempre y cuando existan unas tasas de interés elevadas que penalicen el uso de este instrumento.

3 Una discusión más amplia sobre el enfoque de TCTF y sus recientes desarrollos se puede ver en León, Machado, Cepeda y Sarmiento (2011).

4 Cabe mencionar que en adición al esquema de liquidación LBTR, el CUD dispone de algoritmos más complejos que el FIFO aquí considerado para la resolución de las operaciones en cola, como son el FIFO by-pass con prioridades, y de liquidación en bloque de operaciones mediante compensación multilateral.

5 Heijmans (2009) y McVanel (2007) aplican el BoF-PSS2 para los Países Bajos y Canadá, respectivamente.

6 El Banco Mundial, en una encuesta practicada en el 2008 a 142 bancos centrales acerca de sus SP, encontró que 112 de los SP de alto valor liquidan sus operaciones bajo el esquema de LBTR, y que de estos, 108 (96%) son operados por el banco central (World Bank, 2009). Un estudio más detallado sobre la operación de los SP y su relación con las demás funciones de los bancos centrales, puede verse en Galán y Sarmiento (2007).

7 En el Anexo 1 se presenta un análisis de la evolución reciente de los sistemas de pago.

8 La organización y el desarrollo de los SP en Colombia se presenta en Banco de la República (2010).

9 El mecanismo LBTR es característico de los SP administrados por los bancos centrales, donde el registro y cumplimiento son procesados de manera inmediata y simultánea en las cuentas que tienen las entidades en el banco central.

10 De acuerdo con Becher et al. (2008b), entre los 15 miembros directos del CHAPS Sterling se destaca la actividad de cuatro de ellos, quienes realizan la mayoría de las transacciones de dicho SP.

11 A partir de agosto de 2002, las CB y SF fueron autorizadas para realizar operaciones de expansión transitoria.

12 Algunos de estos límites fueron revisados recientemente por la regulación del BR. El BR admite como colateral para las operaciones de expansión monetaria únicamente títulos de deuda pública de la nación a los cuales se les aplica un haircut dependiendo de su liquidez.

13 Las entidades autorizadas para el repo intradía son todos los ACO autorizados para realizar operaciones de expansión transitoria y FINAGRO. Las características generales de estas operaciones se presentan en el Anexo 2

14 Flannery (1996) y Rochet y Vives (2004) abordan la relación entre la función de PUI y la estabilidad del SP.

15 Con el fin de asegurar el normal funcionamiento del SP, el Comité de Intervención Monetaria y Cambiaria del BR podrá, en casos excepcionales, autorizar que se otorgue un monto superior al máximo mencionado.

16 Cabe mencionar que las fuentes de riesgo que pueden llevar al incumplimiento (v. gr., riesgo de crédito, de liquidez, legal, operativo) no son evaluadas, ni tampoco se mide su probabilidad de ocurrencia y, por tanto, se asume el incumplimiento como dado y se evalúa exclusivamente su impacto al interior del SP.

17 Con base en el índice de renta fija (IDXTES) de Reveiz y León (2008), agosto de 2002 corresponde a un retorno de -2,82% (-10,5 desviaciones estándar) y junio de 2006 a -2,26% (-8,4 desviaciones estándar).

18 En este índice, la entidad que mayor participación tiene en el valor transado total obtiene un puntaje de 100; las siguientes, por regla de tres, obtienen una calificación acotada entre 0 < × < 100. La agregación resulta de la suma del índice obtenido por cada entidad para ambas categorías, el cual se utiliza nuevamente como base para calcular un índice general o agregado. Se excluyó del análisis a participantes como Deceval y la Dirección General de Crédito Público y del Tesoro Nacional. Sus características justifican un estudio especial para evaluar su impacto sistémico.

19 Por centralidad se entiende la importancia de un participante al interior del sistema en su totalidad (León et al., 2011).

20 Los trabajos de Tarashev, Borio y Tsatsaronis (2009) y Chan-Lau (2010), entre otros, desarrollan el enfoque de TCTF, que busca orientar la regulación financiera hacia la imposición de requerimientos de capital a las entidades más conectadas por ser las que generan un mayor riesgo sistémico.

21 Las transacciones de cada entidad corresponden a las de esta y las de aquéllas que fueron objeto de algún proceso de fusión, absorción o compra.

22 Cabe mencionar que la mayoría de las entidades del escalafón forman parte del programa de creadores de mercado del Ministerio de Hacienda, lo cual les permite acceder a las emisiones primarias de TES y al primer escalón de negociación del mercado secundario. Por tanto, estas entidades son jugadores esenciales en la distribución de liquidez al sistema a través del mercado de deuda pública.

23 Sobre la caracterización del sistema bancario, se destacan las aplicaciones de Lublóy (2006) para Hungría, y de Boss, Elsinger, Summer y Thurner (2004) para medir el riesgo sistémico del sistema bancario austríaco.

24 En este documento sólo se utilizan los conceptos básicos de TR aplicadas al análisis de la estabilidad del SP. Cepeda (2008) describe y utiliza otros conceptos adicionales.

25 El tamaño de la entidad corresponde al valor de los activos de la sociedad según reporta la SFC; no incluye el valor del portafolio de terceros manejado por estas entidades.

26 La importancia sistémica de las instituciones oficiales especiales (IOE) no se considera en este ejercicio, ya que corresponden a instituciones cuya naturaleza no lo amerita en este documento. Dentro de esta clasificación se encuentran: Bancoldex, Findeter, FEN, Finagro, Icetex, Fonade, Fogafin, Fogacoop, FNA e ISS, donde la mayor participación por valor de activos corresponde a Fogafin.

27 Para ello se requeriría de un estudio más extenso donde se identifiquen las condiciones de la información en el mercado (v. gr., existencia de asimetrías, manejo de la información intragrupo, y estrategia de reacción por tipo de entidad o entidad particular), lo cual excede el alcance del presente estudio.

28 Leinonen y Soramäki (2005) documentan la existencia de otros tipos de algoritmos, entre los que destacan aquellos que dan prioridad a transacciones de menor tamaño, así como los que le permiten al originador de la transacción otorgar una preferencia a cada transacción; este último caso es el del CUD en Colombia y el del CHAPS del Reino Unido. Por su simplicidad, y por la dificultad para determinar la prioridad dada por cada participante en el registro de las transacciones del CUD, se utilizó un sistema basado en FIFO.

29 Jurgilas y Martin (2010) presentan desarrollos recientes para el manejo de la liquidez en los sistemas de pago RTGS y la implementación de diferentes algoritmos para optimizar la liquidez de estos SP.

30 La compensación multilateral se realiza siguiendo el enfoque empleado en el DCV con las transacciones provenientes del SEN. En el MSP se realiza en las siguientes horas: 12:00, 14:00, 15:00, 16:00 y 18:00.

31 Es decir, utilizar el (1-α) del valor de mercado del portafolio de TES registrado ante la SFC, donde corresponde al máximo porcentaje de haircut utilizado por el BR (actualmente, 3%). Esto brinda mayor cercanía con lo que puede ser un escenario de estrés y, a su vez, proporciona resultados más conservadores.

32 El límite se aplica para todas las operaciones de expansión transitoria (subasta y ventanilla). En el caso de la subasta, este documento supone que el cupo permite que todas las entidades puedan acceder a la liquidez hasta por el límite máximo permitido; en la realidad existen, entre otros, límites a la concentración de la subasta por entidad.

33 El límite de liquidez al que pueden acceder las entidades a través de las OMA fue revisado por el BR recientemente; el análisis aquí presentado se hizo con base en la reglamentación vigente a noviembre de 2010.

34 Los ATL sólo pueden ser utilizados por los establecimientos de crédito (BC, CF y CFC), tal como lo señala la Constitución Política de 1991 (art. 373). Esta facilidad del banco central obedece a que los EC captan recursos del público para realizar una transformación de plazos en donde se exponen a tensiones de liquidez, en las cuales el banco central actúa como PUI para solventarlas.

35 En ejercicios anteriores, los autores encontraron que este tipo de cambios en las propiedades de la red también se hizo presente en la transición del auge de la primera mitad del 2002 a la crisis de la segunda mitad del mismo año.

36 El encaje total promedio corresponde a la suma del encaje requerido promedio y el sobreencaje promedio. La metodología de cálculo bisemanal de encaje da la posibilidad para que los EC utilicen recursos de reserva para necesidades de liquidez, siempre y cuando cuenten al final de la bisemana con una posición promedio positiva. En este sentido, la eficiencia operacional del CUD es esencial para el funcionamiento fluido del mercado monetario, en el cual se redistribuyen fondos entre entidades con excesos de encaje y aquellas con defecto de encaje.

37 Es preciso mencionar que en el caso de los portafolios de terceros no es posible utilizarlos como garantía para cumplimientos de obligaciones de la entidad dadas las normas de separación contable, conflictos de interés e intencionalidad de la operación entre la sociedad y sus fondos. La única posibilidad de utilizarlos como garantía de una obligación se circunscribe al 30% del activo de la cartera colectiva, con el único objetivo de solucionar problemas de liquidez específicos de dicha cartera, tales como solicitud de retiros o atención de gastos.

38 Cabe recordar que las SSF no cuentan con acceso a ATL.

39 En general, los CB y las SF, participan en promedio en el 25,23% del monto transado en el SP.

REFERENCIAS

1. Afonso, G. A.; Song Shin, H. "Precautionary Demand and Liquidity in Payment Systems", Federal Reserve Bank of New York Staff Reports, núm. 352, August, 2010. [ Links ]

2. Banco de la República. "Reporte de los sistemas de pago", Subgerencia de Operación Bancaria, junio, 2010, en http://www.banrep.gov.co/documentos/publicaciones/Rep_sit_pag/2009/Rep_Sistemas_pago.pdf [ Links ]

3. Bech, M.; Atalay, E. "The Topology of the Federal Funds Market", Federal Reserve Bank of New York Staff Reports, núm. 354, November, 2008. [ Links ]