Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEnsayos sobre POLÍTICA ECONÓMICA

Print version ISSN 0120-4483

Ens. polit. econ. vol.29 no.65 Bogotá Jan./June 2011

La meta del Banco Central y la persistencia de la inflación en Colombia*

The Target of the Central Bank and Inflation Persistence in Colombia*

A meta do Banco Central e a persistência da inflação na Colômbia*

Juan José Echavarría

Norberto Rodríguez

Luis Eduardo Rojas

*Los puntos de vista de este documento no comprometen al Banco de la República ni a su Junta Directiva. Los autores agradecen los comentarios de Andrés González y Hernando Vargas y el apoyo de Adolfo Cobo y Édgar Caicedo.

Correos electrónicos: jechavso@banrep.gov.co; nrodrini@banrep.gov.co; lrojasdu@gmail.com

Documento recibido: 21 de diciembre de 2010; versión final aceptada: 16 de mayo de 2011.

En este documento se estima un modelo econométrico que descompone la serie de inflación trimestral anualizada entre un componente transitorio y otro permanente; este último inducido probablemente por las variaciones en la meta del Banco Central. Se concluye que la persistencia inflacionaria se elevó en Colombia entre 1979-1989 y 1989-1999, y se redujo a sus menores niveles en 1999-2010, gracias a la adopción del régimen de inflación objetivo. También se concluye que la brecha de la inflación presenta baja persistencia, un resultado consistente con la curva de Phillips Neo-Keynesiana. La parte final del documento evalúa la persistencia de los diferentes componentes de la inflación utilizados por el Banco de la República en sus pronósticos.

Clasificación JEL: E31, E52, E58, C22, C24.

Palabras clave: inflación, persistencia de la inflación, modelos de cambio de régimen, meta del Banco Central, Colombia.

In this document we estimate an econometric model which describes quarterly inflation by an unobserved component trend-cycle model, where the trend is probably induced by the target of the Central Bank. It shows that inflation persistencerose in Colombia between 1979-1989 and 1989-1999, and decreased to its lowest level in 1999-2010, thanks to the adoption of inflation targeting. The inflation gap shows low persistence, a result compatible with the Neo-Keynesian Phillips curve. The final part of the document evaluates inflation persistence for the different components of inflation used by the Central Bank to project inflation.

JEL classification: E31, E52, E58, C22, C24.

Keywords: Inflation, inflation persistence, regime change models, Central Bank target, Colombia.

Neste documento, é estimado um modelo econométrico que descompõe a série da inflação trimestral anualizada entre um componente provisório e outro permanente; este último induzido, provavelmente, pelas variações na meta do Banco Central. Podemos concluir que a persistência inflacionária aumentou na Colômbia entre 1979-1989 e 1989-1999, e caiu aos seus menores níveis em 1999-2010, graças à adoção do regime de inflação meta. Também podemos concluir que a brecha da inflação apresenta baixa persistência, um resultado consistente com a curva de Phillips Neo-Keynesiana. A parte final do documento avalia a persistência dos diferentes componentes da inflação utilizados pelo Banco de la República em suas previsões.

Classificação JEL: E31, E52, E58, C22, C24.

Palavras chave: inflação, persistência da inflação, modelos de mudança de regime, meta do Banco Central, Colômbia.

I. Introducción

Un nivel alto de persistencia de la inflación obliga a las autoridades a elevar más, y durante un período más prolongado, la tasa de interés para reducir la inflación después de un choque, hace más costoso un proceso de desinflación en términos de empleo y PIB perdidos, y puede conducir a errores de política que finalmente generan niveles altos de inflación. En el campo teórico, la existencia de persistencia en la inflación (de la brecha entre la inflación y su tendencia de largo plazo cuando esta última es diferente a cero) invalida la llamada curva de Phillips neokeynesiana. Por supuesto, el análisis de la inflación es de todas formas útil para pronosticar su evolución.

En un documento reciente, Echavarría, López y Misas (2010) analizan el comportamiento de la serie de inflación en Colombia. Encuentran cambios significativos en la media y varianza de las series en los períodos 1990:01-2000:01 y 2000:02-2010:06, pero no en un indicador de persistencia como lo es la suma de los coeficientes autorregresivos. Un resultado similar se encuentra para los Estados Unidos. Stock y Watson (2007) y Pivetta y Reis (2007), por ejemplo, argumentan que la persistencia de la inflación no ha cambiado en ese país en varias décadas.1

¿Cómo explicar que la persistencia de la inflación no haya caído en los Estados Unidos cuando la literatura señala cambios importantes en la política monetaria después de 1982, bajo la presidencia de la FED de Volker y de Greenspan (Clarida, Gali y Gertler, 2000), y cuando la literatura empírica muestra que la persistencia estadística de la inflación se reduce en forma significativa si el régimen monetario resulta creíble? Benati (2008), en efecto, encuentra que la persistencia inflacionaria ha sido baja en los países que acogieron el patrón oro en algunos períodos, en los países que adoptaron el euro como moneda común, y en los países que favorecieron el régimen de inflación objetivo, como el Reino Unido, Canadá y Australia.2

El caso de Colombia resulta aún más paradójico. Mishkin (2007) sugiere que durante los años noventa del siglo XX, el país no se comprometió seriamente a reducir la inflación por debajo de 20% - 25%, siendo la estabilidad del producto el objetivo prioritario del Banco Central. La inflación en 1991-1998 (promedio de 22,7%) fue similar a la de los años ochenta (23,6%), y resultó sistemáticamente superior a la meta del Banco entre 1991 y 1996, y nuevamente en 1998.

Según el autor, el cambio abrupto se presentó en octubre de 2000, cuando las autoridades adoptaron oficialmente el régimen de inflación objetivo. La recesión de 1999 llevó a una inflación de 10%, un nivel que no se observaba desde la década de los setenta, y las autoridades aprovecharon las circunstancias para reformular a fondo la política monetaria. Las metas de inflación para el 2000, 2001 y 2002 fueron de 10%, 8% y 6%, respectivamente; se otorgó mayor énfasis al cumplimiento de las metas explícitas y a la transparencia del proceso. También se adoptó la tasa de interés como instrumento de política, y se presentó una relativa flotación cambiaria3. La inflación mensual anualizada se redujo desde niveles cercanos a 16% a mediados de 1998, hasta niveles cercanos a 2% durante buena parte del 2010.

Robalo Márquez (2004) muestra que la evaluación de la persistencia es condicional al supuesto sobre el comportamiento de la inflación de largo plazo. Su valor resulta diferente si la inflación de largo plazo es una media constante, una tendencia estocástica, o la meta explícita del Banco Central. Ello lleva a Echavarría et al. (2010) a explorar un camino alternativo en la segunda parte de su documento. Siguiendo a Cogley, Primiceri y Sargent (2009), entre otros, los autores sugieren que la reducción paulatina de la meta de inflación podría explicar la persistencia no cambiante de la serie de inflación total. Ellos estiman la persistencia para la brecha de la inflación πt-πt*4 donde πt* corresponde a la meta del Banco Central; pero, en contra de lo esperado, tampoco en este caso encuentran cambios significativos en persistencia con la adopción del régimen de inflación objetivo (aun cuando el valor de la persistencia de πt-πt* es bajo).

Vargas et al. (2009) sugieren que la meta del Banco de la República es un determinante importante en la formación de expectativas de los analistas económicos, pero ello no significa que el Banco posea total credibilidad, y menos aún en los primeros años en que actuó como banco independiente. Por ello, en este documento no se asume que la meta de inflación anunciada por el Banco de la República es enteramente creíble5.

Siguiendo a Stock y Watson (2007), y a Kang, Kim y Morley (2009), se estima para 1979:I-2010:II un modelo econométrico que descompone la serie de inflación trimestral anualizada entre una tendencia estocástica (componente permanente) y un componente transitorio. En otras palabras, se permite la existencia de choques transitorios y de choques permanentes; estos últimos inducidos quizá por las variaciones en la meta del Banco Central.

Luego de esta introducción, la Sección II presenta el modelo empleado, la Sección III evalúa la persistencia de la inflación total en Colombia, la Sección IV la persistencia de algunos rubros utilizados por el Banco de la República en sus pronósticos de inflación y en la V, las conclusiones.

II. El Modelo

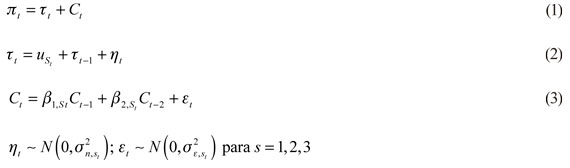

Con base en Kang et al. (2009)6, se desarrolla un modelo de componentes no observados de inflación que incorpora múltiples cambios de régimen. Se consideran las siguientes tres ecuaciones:

Donde πt corresponde a la inflación trimestral anualizada  7 ,

7 ,  representa el componente permanente de la serie, y Ct el componente cíclico-transitorio, derivado de un proceso ARMA (p,q); Ct también corresponde a la brecha de la inflación, definida como el diferencial entre la inflación observada y el componente permanente.

representa el componente permanente de la serie, y Ct el componente cíclico-transitorio, derivado de un proceso ARMA (p,q); Ct también corresponde a la brecha de la inflación, definida como el diferencial entre la inflación observada y el componente permanente.

ηt representa a un choque permanente, εt un choque transitorio y s el régimen vigente;  son los parámetros del modelo,

son los parámetros del modelo,  cuantifican la volatilidad de los choques permanente y transitorio, respectivamente. Se supone que y se distribuyen independientemente8.

cuantifican la volatilidad de los choques permanente y transitorio, respectivamente. Se supone que y se distribuyen independientemente8.

El análisis univariado de la inflación es interesante en sí mismo, pues permite detectar lo que Fuhrer (2009) denomina persistencia estadística o intrínseca. Además, Stock y Watson (2007) encuentran una reducción significativa entre 1960-1983 y 1984-2004 en el coeficiente que relaciona la inflación futura con la brecha del producto u otras variables diferentes a la inflación (véase también Roberts, 2004). En particular, mientras Stock y Watson (1999) afirman que los pronósticos de inflación producidos por los índices de actividad económica han sido más precisos que aquellos basados en otras variables macroeconómicas, incluyendo las tasas de interés, la cantidad de dinero o el precio de los bienes primarios, una década después Stock (2010) solo encuentra una relación entre la inflación y la brecha del producto en períodos de fuerte recesión. Atkeson y Ohanian (2001) muestran que a partir de 1984, la capacidad predictiva de la curva de Phillips en los Estados Unidos es incluso menor a una proyección simple que iguala la inflación esperada en los siguientes doce meses, con el promedio simple de la inflación en el último año. Como sugieren Stock y Watson (2007), la inflación es cada vez más fácil y también más difícil de pronosticar. Más fácil, pues su volatilidad ha descendido; más difícil, por ser cada vez menor el poder explicativo de otras variables.

El modelo planteado por Kang et al. (2009) es similar al que desarrollan Stock y Watson (2006), pero asume un proceso de componentes no observados con cambios abruptos (en lugar de volatilidad estocástica). Ello es consistente con el planteamiento de Levin y Piger (2004) y Benati (2008), confirmado en este documento, según el cual las variaciones en persistencia están asociadas a cambios relativamente abruptos en el régimen monetario. Además, la utilización de un modelo con cambio de régimen y de la función impulso-respuesta para medir la persistencia, hacen relativamente comparables nuestros resultados con los de Echavarría et al. (2010)9.

Para calcular una medida escalar de persistencia, los autores transforman el modelo de componentes no observados en su representación ARIMA y encuentran la función de impulso-respuesta acumulada. Así se halla la respuesta de largo plazo esperada ante un error de pronóstico en los distintos regímenes. Dada la estructura de componentes no observados, la persistencia de la inflación depende de la importancia relativa de los choques permanentes y transitorios, así como de la propagación del modelo ARMA en el caso de choques transitorios. El modelo admite cambios discretos en la persistencia de la inflación entre regímenes.

La función impulso-respuesta obtenida, permite discriminar entre un proceso con raíz unitaria sujeto en su mayor parte a variaciones permanentes y un proceso estacionario que obedece en su mayor parte a variaciones transitorias. Además, la función impulso-respuesta resultante permite diferenciar niveles de persistencia en procesos con raíz unitaria (Kang et al. 2009).

El número potencial de regímenes se fijó en tres para capturar los cambios esperados a partir de 1) la Constitución Política de 1991 y 2) la adopción del esquema de inflación objetivo a finales de 199910. Se estimaron los parámetros del modelo y los puntos de corte de cada régimen mediante un proceso de maximización del ajuste. Se encontraron puntos de quiebre que determinan los tres períodos 1979:I-1988:IV, 1989:I-1999:III y 1999:IV-2010:II, los cuales se encuentran relativamente cercanos a los que encuentran Echavarría et al. (2010)11.

Para facilitar la identificación de los regímenes, se asume que estos son "terminales" (nunca se regresa a ellos una vez se abandonan) y que el último régimen es "absorbente" (nunca se abandona una vez se llega a él). El modelo es robusto a la posibilidad planteada por Sims (2001), de que el cambio en régimen obedezca a la presencia de heterocedasticidad y no a cambios en la dinámica de la media condicional.

III. La Persistencia de la Inflación Total

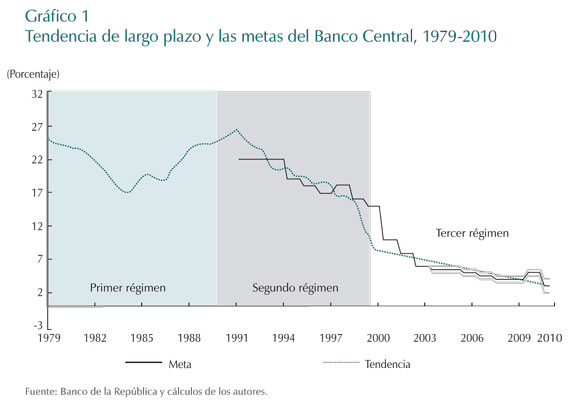

El Gráfico 1 compara la evolución del componente permanente de la inflación (t)con la meta fijada anualmente por la Junta del Banco de la República. El Banco estableció metas puntuales en el período comprendido entre 1991 y 2002, y rangos meta en los años posteriores. Además, desde el 2001 se anunció un rango meta de largo plazo de 3%, más o menos un punto porcentual. También se presenta el valor medio del rango, relevante para la negociación de algunos contratos como el salario mínimo. De acuerdo con la ley del Banco, este propende por el cumplimiento de la meta de inflación en diciembre, establecida en noviembre del año anterior.

La tendencia de largo plazo estimada sigue las metas de inflación fijadas por el Banco, pero no coincide exactamente con ellas. Se encuentra por encima de la meta entre 1994:I y 1996:III, y por debajo entre 1996:IV y 2001:I. Aparece cerca de la parte superior del rango entre 2004:I y 2007:II, pero cae más rápido entre ese momento y el final de la serie.

También se presenta la "meta" de inflación implícita antes de 1991, la cual cayó desde 25,3% en 1979:I a 17,5% en 1984:II, y se elevó desde un mínimo de 18,6% en 1983:I a 26,5% en 1990:IV. Como lo sugieren Dornbusch y Fischer (1991), entre 1973 y 1990 ningún gobierno consideró la reducción de la inflación como objetivo prioritario, y los agentes aprendieron a vivir con ella. Los autores citan a Colombia y a Portugal como los dos únicos países en que la inflación moderada se convirtió en una "forma de vida" durante más de doce años. La meta "implícita" de inflación era alta, pues las autoridades seguramente consideraban que era muy costoso reducir la inflación12. No se percibía que la tasa de sacrificio se eleva cuando la meta de inflación es alta (Cogley y Sbordone, 2006).

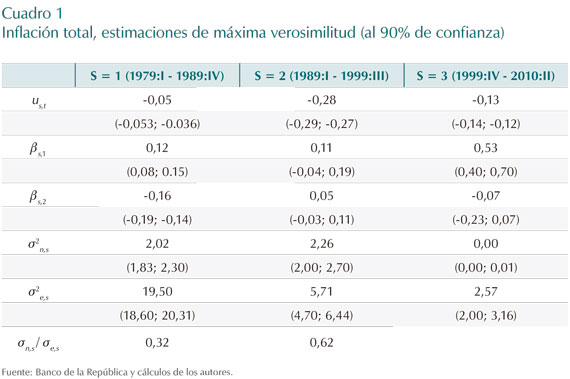

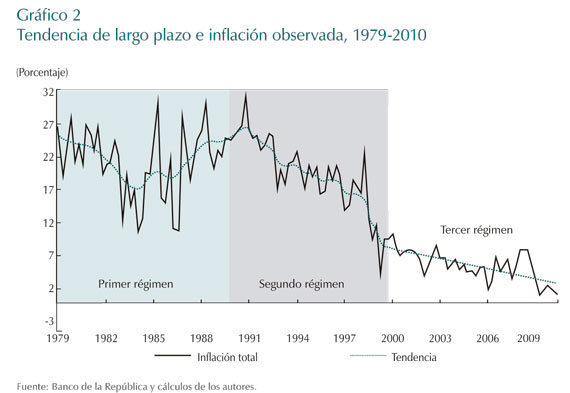

El Cuadro 1 presenta los parámetros estimados por máxima verosimilitud para los tres regímenes, considerando un proceso AR(2) para el componente transitorio13; y el Gráfico 2 muestra la serie de inflación trimestral anualizada  y reproduce nuevamente el componente permanente para los tres regímenes. En términos generales, puede describirse cada régimen de la siguiente forma:

y reproduce nuevamente el componente permanente para los tres regímenes. En términos generales, puede describirse cada régimen de la siguiente forma:

- Primer régimen (1979-1989): se caracteriza por una alta volatilidad de los choques permanentes (σ2n,s) y transitorios (σ2ε,s) , con choques transitorios de corta duración (cerca de un trimestre).

- Segundo régimen (1989-1999): presenta una menor varianza de los choques respecto al primer régimen, con una reducción aún mayor para la varianza de los choques transitorios. El componente permanente presenta una tendencia u2 negativa y de magnitud importante (reducción de 28 puntos básicos de inflación trimestral anualizada cada trimestre).

- Tercer régimen (1999-2010): los choques permanentes presentan una varianza muy cercana a cero, por lo que los choques sobre la inflación resultan ser principalmente transitorios. Además, estos choques transitorios muestran mayor duración14 que en los dos regímenes anteriores. La tendencia resulta prácticamente determinística.

Es posible que la persistencia inflacionaria se reduzca aún más en el futuro, pues el proceso de desinflación terminó y el Banco de la República ha anunciado una meta de inflación para los próximos años coincidente con la meta de largo plazo fijada desde el 2001 (3% ± 1 punto). Las variaciones en la meta de inflación inducían una dinámica inflacionaria altamente persistente en el pasado (Cogley et al., 2009).

Como se observa en el Cuadro 1, la varianza de los choques permanentes (σ2n,s) resulta mayor en 1989-1999 (2,26) que en 1979-1989 (2,02), y mucho mayor en estos dos períodos que en 1999-2010 (cercana a cero). Por el contrario, la varianza de los choques transitorios (σ2ε,s) se ha reducido paulatinamente, desde niveles muy altos en 1979-1989 (19,50), a valores intermedios en 1990-1999 (5,71) y aún menores en el 2000-2010 (2,57). En síntesis, la gran "ganancia" en 1999-2010 fue la fuerte reducción en los choques permanentes; mientras que a partir de 1989 fue la reducción paulatina en los choques transitorios. La relación entre las desviaciones estándar  se elevó de 0,32 a 0,62 entre los períodos 1 (1979-1989) y 2 (1989-1999), y se redujo a cero en el período 3 (1999-2010).

se elevó de 0,32 a 0,62 entre los períodos 1 (1979-1989) y 2 (1989-1999), y se redujo a cero en el período 3 (1999-2010).

Los resultados también arrojan luz sobre las posibles carácterísticas de la curva de Phillips en Colombia. Los coeficientes βs,1 y βs,2 están asociados a las variables Ct-1 y Ct-2 en la ecuación , y capturan la inercia de la "brecha" (componente cíclico o transitorio). El choque se reduce a menos de la mitad durante los dos trimestres siguientes. En otras palabras, la evidencia empírica parece confirmar parcialmente la validez de la curva de Phillips neokeynesiana, en la cual la "brecha" de la inflación resulta poco persistente15.

No obstante, la gran importancia de la meta (y de la credibilidad de los agentes) en la determinación de la inflación, lleva a que la curva de Phillips neokeynesiana sea una explicación adecuada de apenas una porción mínima de las variaciones en la inflación total. Por ello, como afirma Woodford (2005, p. 3), "las expectativas sobre la política económica importan y, en las condiciones actuales, casi nada más importa".

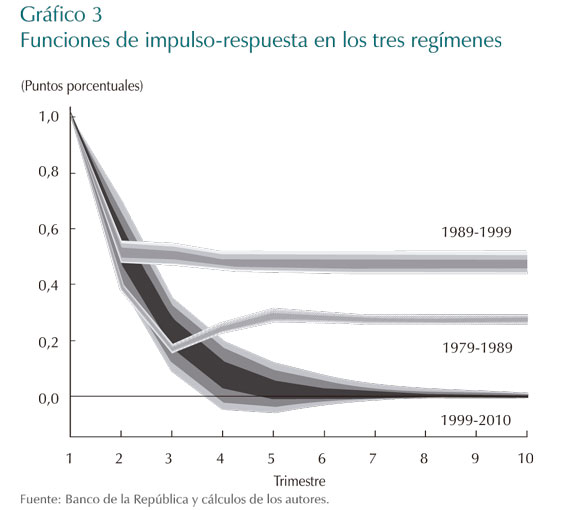

El Gráfico 3 presenta la función impulso-respuesta de la inflación y los diferentes intervalos de confianza ante un choque típico estandarizado igual a 1. Se reportan los intervalos al 90%, 80% y 50%, obtenidos mediante la técnica de remuestreo bootstraping con 2.000 réplicas (Shumway y Stoffer, 2006). El choque típico está conformado por un componente del choque permanente y otro del transitorio, con una importancia relativa proporcional a sus varianzas.

La persistencia inflacionaria se define en función del nivel observado para la función impulso-respuesta luego del choque inicial, y en función del número de trimestres que demora el choque en desaparecer. Cuando se consideran esas dos características, puede concluirse que la persistencia inflacionaria se elevó en Colombia entre 1979-1989 y 1989-1999, y se redujo a sus menores niveles en 1999-2010.

Si se utiliza el nivel de confianza de 60% (área más oscura), se observa que en el período 1979-1989 el choque inicial de 1 se reduce a 0,4 luego de un trimestre, y a un poco más de 0,2 en los siguientes; pero el choque no desaparece enteramente en los diez trimestres considerados en el gráfico. En el período 1989-1999, el choque inicial apenas se reduce a 0,5 luego de un trimestre y se mantiene en ese nivel. El comportamiento no es muy diferente para los trimestres uno-tres en 1979-1989 y en 1999-2010, pero sí para los demás trimestres: el valor medio de la serie continúa reduciéndose paulatinamente en 1999-2010, y se mantiene en cero a partir del trimestre cinco.

Como se mencionó, la función impulso-respuesta obtenida permite discriminar entre un proceso con raíz unitaria sujeto en su mayor parte a variaciones permanentes y un proceso estacionario que obedece en su mayor parte a variaciones transitorias; también permite diferenciar la persistencia de dos procesos con raíz unitaria. Así, el comportamiento de la serie de inflación en el período 1999-2010 es mejor representado por un proceso estacionario, pues el choque desaparece; mientras que el de las otras dos series podría pensarse como no estacionario, pues el choque no desaparece. También se observa que la serie es más persistente en 1989-1999 que en 1979-1989, ya que los valores observados en la función impulso-respuesta son sistemáticamente mayores. Ambas resultan no estacionarias, pues el choque no desaparece16.

IV. La Persistencia de los Diferentes Componentes de la Inflación Total

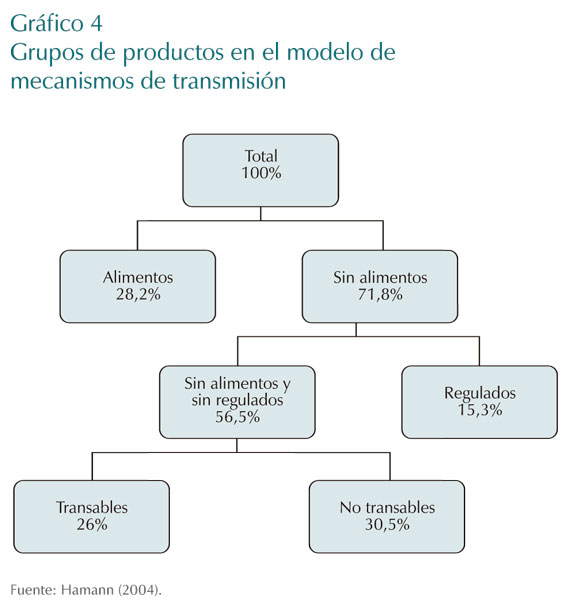

Las proyecciones de inflación adelantadas por el equipo técnico del Banco de la República frecuentemente consideran subconjuntos de productos. Específicamente, como se indica en el Gráfico 4, el llamado Modelo de mecanismos de transmisión utiliza diferentes ecuaciones de comportamiento de la inflación para el total, para alimentos y para el total sin alimentos. A su vez, la inflación sin alimentos se descompone entre aquella para el total sin alimentos ni regulados y para regulados. Finalmente, la inflación sin alimentos ni regulados se divide entre la inflación de transables y la de no transables (Hamann, 2004). El gráfico presenta el peso de cada grupo de productos en la canasta de bienes. Los bienes transables (26%), los no transables (30,5%) y los regulados (15,3%) explican el peso del total sin alimentos (71,8%); mientras que los alimentos pesan 28,2%17. La construcción de las categorías en el gráfico lleva a que los bienes transables no incluyan los alimentos cuyos precios son altamente flexibles.

Para las clasificaciones se parte de las 423 "variedades" utilizadas por el DANE en la construcción del índice del IPC (DANE, 2009); 56 de ellas clasificadas como "alimentos". La categoría de "regulados" incluye diez variedades, con el mayor peso para el combustible, la energía eléctrica y acueducto, el alcantarillado y aseo.

La categoría "total sin alimentos ni regulados" (115 variedades) se descompuso en 78 transables y 37 no transables, con base en criterios tales como ¿cuán cerca se mueven los precios locales con los precios internacionales en pesos (incluye el efecto de las variaciones en la tasa de cambio)?; ¿cuál es la importancia relativa de las importaciones y las exportaciones en la producción de esa variedad? Y en variedades que representan sustitutos cercanos, ¿cuál es la importancia de los insumos importados o exportados?

Las variedades con mayor peso en la categoría de "transables" son los vehículos, los servicios de telefonía, la higiene corporal y las medicinas. Y las variedades con mayor peso en la categoría de "no transables" son los arrendamientos, las matrículas y las pensiones.

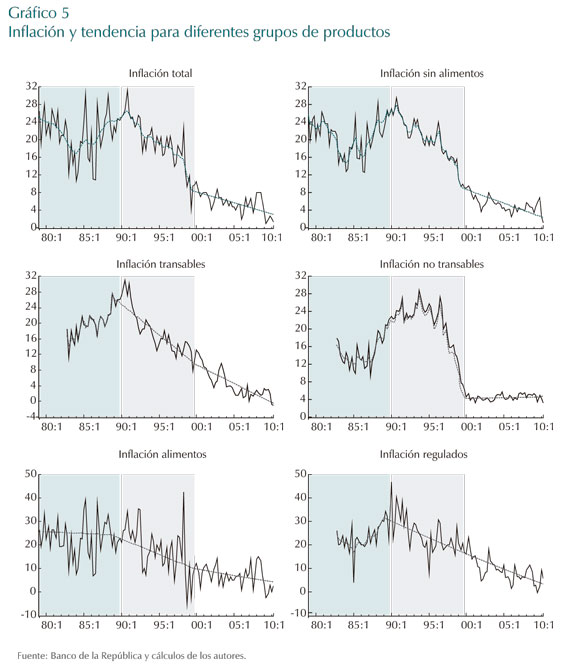

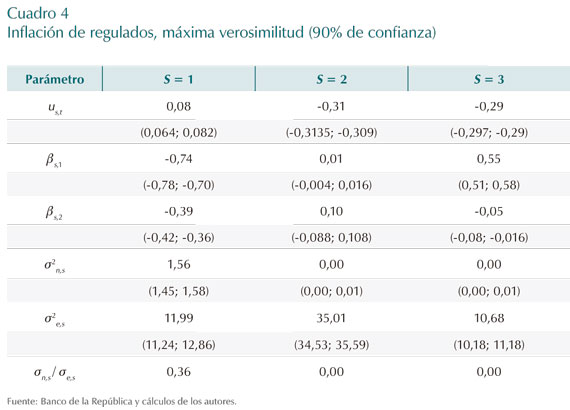

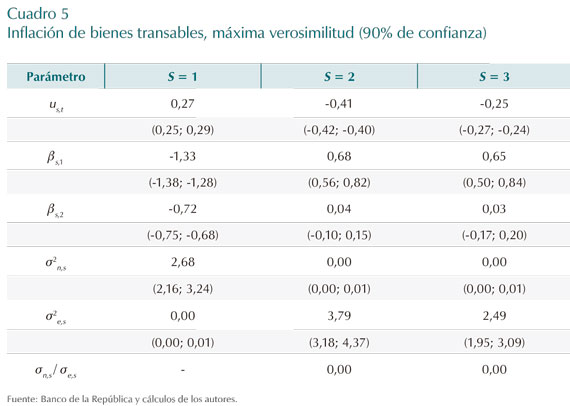

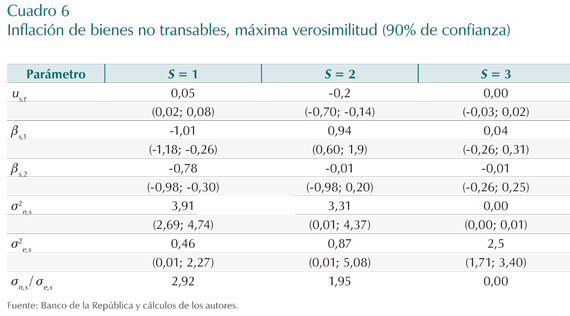

El Gráfico 5 compara el comportamiento del componente permanente y observado para la inflación total (nuevamente), la inflación sin alimentos, la inflación de transables, la inflación de no transables, la inflación de alimentos y de regulados. Las áreas sombreadas reproducen los períodos en que se encontraron cambios importantes para la inflación total. Los Cuadros 2 a 6 muestran los resultados de estimación para cada grupo de productos.

En la mayoría de los casos se observa un cambio en el comportamiento de la serie en 1989 y en 1999, excepción hecha de la inflación de transables y regulados, cuyo comportamiento cambia una sola vez a partir de 1989. Además, en el caso de no transables, se observa una línea prácticamente horizontal en un nivel cercano a 4% a partir del 2000.

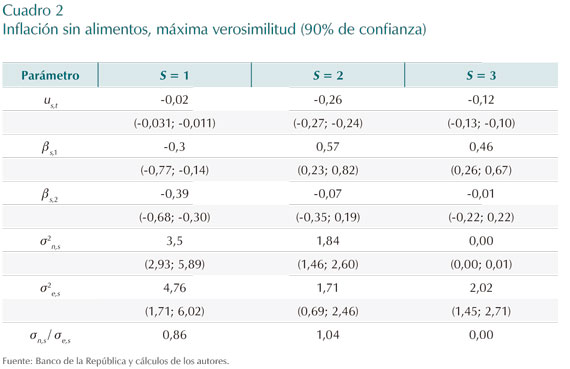

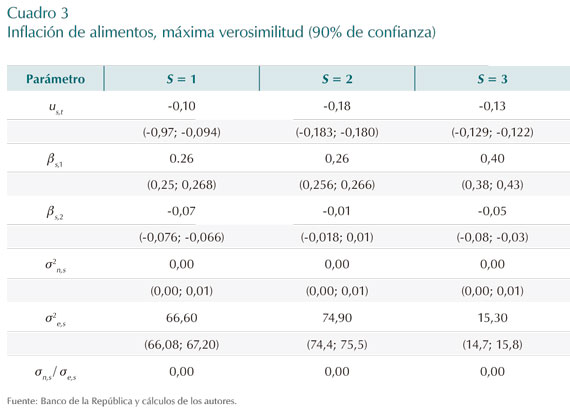

Los Cuadros 2 a 6 muestran que la varianza del componente permanente (σ2t,s) se redujo a cero en 1999-2010 en los seis grupos de productos, y que en 1979-1989 (especialmente) y en 1989-1999 fue particularmente alta para no transables y para el total sin alimentos.

La varianza del componente transitorio (σ2ε,s) ha descendido período tras período para todas las categorías, excepto para alimentos (con un pico en 1989-1999 en este caso). En términos relativos, resulta mayor para la inflación total que para el total sin alimentos, los transables y los no transables, debido, en buena parte, a la enorme volatilidad de los alimentos. La varianza de este último grupo resulta 3,4 veces la de la inflación total en 1979-1989; 13,1 veces en 1989-1999 y seis veces en 1999-2010. También resulta alta en los tres períodos σ2ε,s para los bienes regulados.

Los coeficientes βs y β2 están asociados a las variables Ct-1 y Ct-2 en la ecuación (3), y capturan la inercia de la "brecha" (componente cíclico o transitorio). Se observa que el choque se reduce a menos de la mitad durante el primer trimestre en el caso de total sin alimentos; en dos trimestres en transables, y de manera prácticamente inmediata en no transables. Ello significa que la persistencia de la brecha es relativamente similar a la de la inflación total (arriba) para transables, y menor que la de la inflación total para el total sin alimentos y para los no transables.

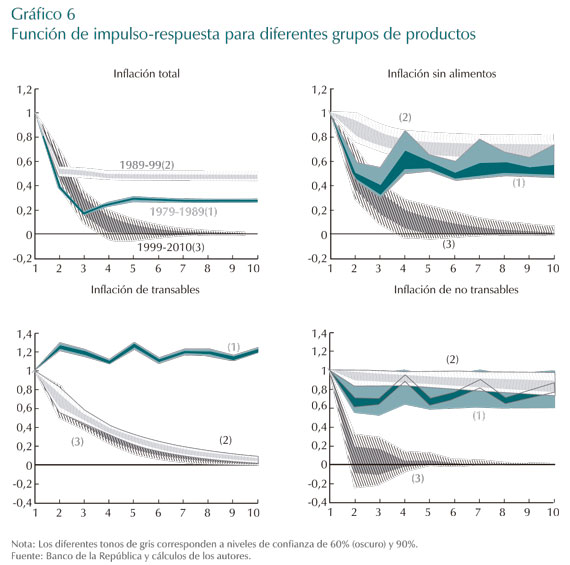

El Gráfico 6 muestra las funciones impulso-respuesta para cuatro categorías de productos, y el Gráfico 7 considera los casos de alimentos y regulados, con intervalos de confianza de 60% y 90%. En la discusión solo se considera el intervalo al 60% (área oscura). El hecho más destacado reside en que en 1999-2010 los choques desaparecen en algún momento para todos los grupos de productos: hacia el mes 2-3 para no transables y alimentos, hacia el 4 para el total, hacia el 5 para el total sin alimentos, hacia el 7 para regulados y hacia el mes 10 para transables.

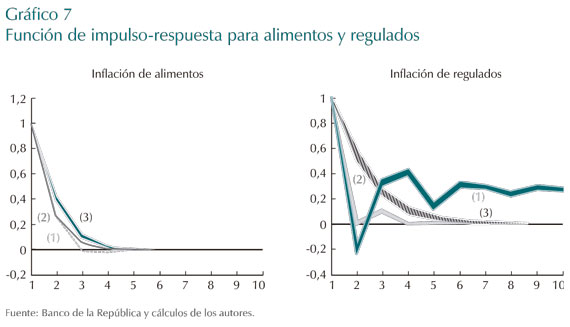

Por otra parte, en tres de los cuatro paneles del Gráfico 6, se observa mayor persistencia en 1989-1999 que en 1979-1989 y mucho mayor que en 2000-2010. La excepción la constituye el caso de transables, con un enorme nivel de persistencia en 1979-1989, posiblemente debido al régimen de tasa de cambio semifijo vigente en ese período. Ello sugiere que la modificación más importante en el régimen cambiario ocurrió en 1989, cuando se abandonó el crawling-peg (vigente desde 1967) y no en 1999, cuando se abandonó la banda cambiaria. En el Gráfico 7 se observa una persistencia baja y similar en los tres períodos para alimentos, y más baja desde 1979-1989 para regulados.

La menor persistencia se observa para alimentos. La persistencia de la inflación sin alimentos es mayor que la de la inflación total en 1979-1989 y en 1989-1999, con patrones relativamente similares en 1999-2010. Tampoco se presenta un patrón único cuando se compara la persistencia para transables y no transables. La inflación de no transables es muy persistente en 1979-1989 y en 1989-1999, pero muy poco persistente en 1999-2010; mientras que la inflación de transables ha sido relativamente persistente en los tres períodos (especialmente en 1979-1989, durante el régimen de crawling-peg); en 1979-1989 y en 1989-1999 converge a cero pero lentamente. Debe recordarse que los bienes transables no incluyen los alimentos, cuyos precios son altamente flexibles.

V. Conclusiones

La suma de coeficientes autorregresivos para la serie de inflación total, un indicador de persistencia, no cayó en Colombia con la adopción del esquema de inflación objetivo (Echavarría et al., 2010); debido, posiblemente, a la influencia de la meta altamente persistente del Banco Central. No obstante, la meta de inflación no fue enteramente creíble, y es por ello importante considerar un modelo que permita estimar la senda de inflación esperada por los agentes en el largo plazo.

Stock y Watson (2006) propusieron un modelo con esas características, y el que se utiliza en este documento mantiene sus recomendaciones generales. Siguiendo a Kang et al. (2009), se estima para 1979:I-2010:II un modelo de componentes no observados de inflación con cambio de régimen (en lugar de la volatilidad estocástica) más acorde con la idea de que los cambios en el régimen monetario producen variaciones relativamente abruptas en el patrón de la inflación.

Se muestra que la tendencia de largo plazo estimada sigue las metas de inflación fijadas por el Banco, pero no coincide exactamente con ellas. También se concluye que la persistencia inflacionaria, definida en términos de las funciones impulso-respuesta, se elevó en Colombia entre 1979-1989 y 1989-1999, y se redujo a sus menores niveles en 1999-2010, gracias a la adopción del régimen de inflación objetivo. Es posible que la persistencia inflacionaria se reduzca aún más en el futuro; pues el proceso de desinflación terminó y el Banco de la República ha anunciado una meta de inflación para los próximos años coincidente con la meta de largo plazo fijada desde el 2001 (3% ± 1 punto).

El trabajo reivindica la validez de la llamada curva de Phillips neokeynesiana, pues la "brecha" de la inflación resulta poco persistente. No obstante, la enorme importancia de la meta (y de la credibilidad de los agentes) en la determinación de la inflación, lleva a que la curva de Phillips neokeynesiana sea una explicación adecuada de apenas una porción mínima de las variaciones en la inflación total.

El trabajo compara el comportamiento de la inflación para diferentes grupos de productos. Se observa que en 1999-2010 los choques desaparecen en algún momento para todos ellos: hacia el mes 2 para no transables, hacia el 4 para el total, hacia el 5 para el total sin alimentos, y hacia el mes 10 para transables. También se sugiere que la modificación más importante en el régimen cambiario ocurrió en 1989, cuando se abandonó el crawling-peg (vigente desde 1967) y no en 1999, cuando se abandonó la banda cambiaria.

Comentarios

1 Stock y Watson (2007) definen la persistencia como la mayor raíz autorregresiva, y no descartan que la serie tenga raíz unitaria, tanto en 1970-1983 como en 1984-2004. Con base en un modelo bayesiano, Pivetta y Reis (2007) encuentran que la mayor raíz autorregresiva se encuentra cercana a 1 (uno) y es relativamente constante en el período 1947-2001. De todas formas, como mencionan Altissimo, Ehrmann y Smets (2006), la revisión de la evidencia empírica internacional sugiere una gran incertidumbre sobre el nivel de persistencia de las series. Incertidumbre sobre el valor preciso de las estimaciones, sobre la sensibilidad a los períodos y enfoques metodológicos adoptados, e incertidumbre sobre la conveniencia de las distintas mediciones de persistencia. Echavarría et al. (2010) presentan una revisión de la literatura empírica para los Estados Unidos y para otros países.

2 Véanse también Levin y Piger (2004).

3 Véanse Hernández y Tolosa (2001), y Gómez, Uribe y Vargas (2002).

4 Cogley et al. (2009) argumentan que la persistencia de la brecha de la inflación es relevante cuando se trata de entender la velocidad y efectividad con que el Banco Central revierte la inflación a la meta; mientras que la inflación es el objeto de investigación relevante cuando se considera, por ejemplo, el impacto de las decisiones del Banco Central sobre el precio de los bonos en el mercado.

5 Svensson (1999) menciona la incertidumbre del modelo (e. g., incertidumbre sobre el valor de la tasa de interés natural o sobre el proceso de suavizamiento de tasas por el Banco Central) como un factor adicional que crea persistencia, aun cuando la literatura reciente sobre el tema ha concentrado sus esfuerzos en la incertidumbre relacionada con las políticas actuales y futuras de los bancos centrales. Véanse, en especial, Erceg y Levin (2001), y Kozicky y Tinsley (2005).

6 Se utilizó como base la rutina disponible en Gauss, en http://www.bepress.com/snde/vol13/iss4/art1/.

7 Desestacionalizada. La serie es ligeramente diferente a las que utilizan Echavarría et al. (2010). Dichos autores trabajan con la inflación mensual anualizada  (desestacionalizada) en la primera parte del documento y con la inflación anual

(desestacionalizada) en la primera parte del documento y con la inflación anual  en la segunda parte.

en la segunda parte.

8 Lo cual podría no ser enteramente apropiado cuando el Banco Central revisa sus metas en respuesta a los cambios en percepción sobre la estructura de la economía (Cogley et al., 2009).

9 Andrews y Chen (1994), y Pivetta y Reis (2007) sugieren utilizar la suma de los coeficientes autorregresivos o la función impulso-respuesta como las mejores medidas de persistencia estadística.

10 La evidencia en la muestra respalda la escogencia de tres regímenes. Partiendo del modelo con cuatro regímenes se plantearon los modelos de tres y dos regímenes como versiones particulares del primero. Con el estadístico de razón de verosimilitud se rechaza al 1% la hipótesis nula de que solo existen dos regímenes, mientras que no es posible rechazar la hipótesis nula de tres regímenes. De hecho, la diferencia en el ajuste del modelo bajo tres o cuatro regímenes es mínima.

11 Kang et al. (2009) realizan un esfuerzo importante para determinar los años que acompañan los cambios de régimen. En nuestro caso, también interesaban las comparaciones con los resultados del trabajo de Echavarría et al. (2010), por lo que se hizo menos énfasis en ese objetivo.

12 Ocampo (2004).

13 Como en Kang et al. (2009), para los Estados Unidos se encontró que un proceso AR(2) es suficiente para capturar la dinámica del componente transitorio. Suficiente en el sentido de que se encontraron errores no autocorrelacionados con el estadístico Q para los tres regímenes. El test LM multivariado de autocorrelación de los residuos con seis rezagos presenta un p-value de 0,51.

14 La duración se asocia más con el valor de βs,1 y βs,2, pues el nivel de es generalmente más bajo.

15 Véanse Cogley y Sbordone (2008) y Mankiw (2001). Para una revisión de la literatura véanse Echavarría et al. (2010), Sección II.

16 Con base en un conjunto amplio de indicadores, Echavarría, López y Misas (2010) concluyen que no existe evidencia contundente sobre el orden de integración de la serie de inflación. La aplicación de la prueba propuesta por Elliott, Rothenberg y Scott (1992) para el período total 1979:I-2010:II no permite rechazar que la serie de inflación total sea I(1); mientras que la prueba propuesta por Kwiatkowski, Phillips, Schmidt y Shin (1992) permite rechazar que la serie sea I(0). La aplicación de las dos pruebas anteriores lleva a conclusiones similares cuando se considera la serie de inflación sin alimentos, la de transables y la de no transables (véase sección IV). Sin embargo, Echavarría, López y Misas (2010) no descartan en su trabajo que la serie de inflación sea I(0): a) así lo indica la prueba ADF (entre otras) y b) resulta poco probable que la inflación se aleje permanentemente de su nivel de largo plazo en un régimen de inflación objetivo. De todas formas, el período total considerado en los dos trabajos es diferente y también es distinta la periodicidad de las series (trimestral frente a mensual). Además, los resultados divergentes para las distintas pruebas podrían obedecer a probables no-linealidades en las series. Como se observa en el Gráfico 3, los resultados parecen diferir para los distintos subperíodos.

17 Para los cálculos se utilizan las cifras provistas en la revisión metodológica del DANE en 2008, con base en la Encuesta de Ingresos y Gastos del 2006-2007. El DANE considera nueve grandes "grupos de gasto" (alimentos, vivienda, vestuario, salud, educación, cultura, transporte, comunicaciones y otros), los cuales, a su vez, se subdividen en "subgrupos" (34), "clases" (88), "gastos básicos" (181) y "artículos o variedades" (423).

REFERENCIAS

1. Altissimo, F.; Ehrmann, M.; Smets, F. "Inflation Persistence and Price-setting Behaviour in the Euro Area: A Summary of the Evidence", Ocassional Paper Series, núm. 46, European Central Bank, 2006. [ Links ]

2. Andrews, D. W. K.; Chen, H. Y. "Approximately median-unbiased estimation of autoregressive models with applications to U. S. macroeconomic and financial time series", Journal of Business and Economic Statiscs, vol. 12, núm. 2, pp. 187-204, 1994. [ Links ]

3. Atkeson, A.; Ohanian, L. E. "Are Phillips Curves Useful for Forecasting Inflation?, Federal Reserve Bank of Minneapolis", Quarterly Review, vol. 25, núm. 1, pp. 2-11, 2001. [ Links ]

4. Benati, L. "Investigating inflation persistence across monetary regimes", Working Papers Series, núm. 85, European Central Bank, 2008. [ Links ]

5. Clarida, R. H.; Gali, J.; Gertler, M. "monetary policy rules and macroeconomic stability: Evidence and some theory", The Quarterly Journal of Economics, vol. 115, núm. 1, pp. 147-180, 2000. [ Links ]

6. Cogley, T., Primiceri, G. E., & Sargent, T. J. (2009). Inflation-Gap persistence in the U. S. (Working Paper Series, 13749). NBER. [ Links ]

7. Cogley, T.; Sbordone, A. M. "Trend Inflation and Inflation Persistence in the New Keynesian Phillips Curve", Staff Report, núm. 270, Federal Reserve Bank of New York, 2006. [ Links ]

8. Cogley, T.; Sbordone, A. M. "Trend inflation, indexation, and inflation persistence in the new Keynesian Phillips curve", American Economic Review, núm. 98, pp. 2101-2126, 2008. [ Links ]

9. DANE. "Metodología. Índice de precios al consumidor", Colección Documentos, núm. 62, 2009. [ Links ]

10. Dornbusch, R.; Fischer, S. "Moderate inflation", Working Paper, núm. 3896, NBER, 2001. [ Links ]

11. Echavarría, J. J.; López, E.; Misas, M. "La persistencia estadística de la inflación en Colombia", Borradores de Economía, núm. 400, Banco de la República, 2010. [ Links ]

12. Elliott, G.; Rothenberg, T. J.; Scott, J. H. "Efficient tests for an autoregressive unit root", Working Paper, núm. 0130, NBER, 1992. [ Links ]

13. Erceg, C. J.; Levin, A. T. Imperfect credibility and inflation persistence, Federal Reserve Board, 2001. [ Links ]

14. Fuhrer, J. Inflation persistence, mimeo, 2009. [ Links ]

15. Gómez, J.; Uribe, J. D.; Vargas, H. "The implementation of inflation targeting in Colombia", Borradores de Economía, núm. 202, Banco de la República, 2002. [ Links ]

16. Hamann, F. Bienes transables, no transables y regulados en el modelo de mecanismos de transmisión, mimeo, Banco de la República, 2004. [ Links ]

17. Hernández, A.; Tolosa, J. "La política monetaria en Colombia en la segunda mitad de los años noventa", Borradores de Economía, núm. 172, Banco de la República, 2001. [ Links ]

18. Kang, K. H.; Kim, C. J.; Morley, J. "Changes in U. S. inflation persistence", Studies in Nonlinear Dynamics & Econometrics, vol. 13, núm. 4, pp. 1-21, 2009. [ Links ]

19. Kozicky, S.; Tinsley, P. A. "Permanent and transitory policy shocks in an empirical macro model with asymmetric information", Journal of Economic Dynamics and Control, pp. 1985-2015, 2005. [ Links ]

20. Kwiatkowski, D.; Phillips, P. C.; Schmidt, P.; Shin, Y. "Testing the null hypothesis of stationarity against the alternative of a unit root: How sure are we that economic time series have a unit root?", Journal of Econometrics, vol. 54, núm. 1-3, pp. 159-178, 1992. [ Links ]

21. Levin, A. T.; Piger, J. M. "Is inflation persistence intrinsic in industrial economies?" Working Paper, núm. 334, European Central Bank, 2004. [ Links ]

22. Mankiw, G. "The Inexorable and Mysterious Tradeoff Between Inflation and Unemployment", The Economic Journal, vol. 111, núm. 471, pp. 45-61, 2001. [ Links ]

23. Mishkin, F. S. Monetary policy strategies for Latin America, pp. 279-308, MIT Press, 2007. [ Links ]

24. Ocampo, J. A. Entre las reformas y el conflicto, Bogotá, Editorial Norma, 2004. [ Links ]

25. Pivetta, F.; Reis, R. "The persistence of inflation in the United States", Journal of Economic Dynamics & Control, vol. 31, núm. 4, pp. 1326-1358. [ Links ]

26. Robalo Márquez, C. "Inflation persistence: Facts or artefacts?", Working Paper, núm. 371, European Central Bank, 2004. [ Links ]

27. Roberts, J. M. Monetary policy and inflation dynamics, Federal Reserve Board, vol. 62, 2004. [ Links ]

28. Shumway, R. H.; Stoffer, D. S. Time series analysis and its applications with R examples, Nueva York, Springer, 2006. [ Links ]

29. Sims, C. A. "Comment on Sargent and Cogley's evolving U. S. positive inflation dynamics", Macroeconomics Annual, núm. 16, pp. 373-379, NBER, 2001. [ Links ]

30. Stock, J. H. Modeling inflation after the crisis, Jackson Hole, Bank of Kansas City, 2010. [ Links ]

31. Stock, J. H.; Watson, M. W. "Forecasting inflation", Working Paper, núm. 7023, NBER, 1999. [ Links ]

32. Stock, J. H.; Watson, M. W. "Why has U. S. inflation become harder to forecast?", Working Paper, núm. 12324, NBER, 2006. [ Links ]

33. Stock, J. H.; Watson, M. W. "Why has U. S. inflation become harder to forecast?", Journal of Money, Credit and Banking, núm. 39, pp. 3-33, 2007. [ Links ]

34. Svensson, L. E. O. "Inflation targeting: Some extensions", Scandinavian Journal of Economics, vol. 101, núm. 3, pp. 337-361, 1999. [ Links ]

35. Vargas, H.; González, A.; González, E. "Assessing inflationary pressures in Colombia", Borradores de Economía, núm. 558, Banco de la República, 2009. [ Links ]

36. Woodford, M. "Central bank communication and policy effectiveness, Working Paper, núm. 11898, NBER, 2005. [ Links ]