Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEnsayos sobre POLÍTICA ECONÓMICA

Print version ISSN 0120-4483

Ens. polit. econ. vol.30 no.spe67 Bogotá June 2012

Manuel de Pombo: Pioneer of an Autonomous Central Bank during Independence

Manuel de Pombo: precursor da banca central independente na época da Independência

Roberto Junguito

*El autor es presidente ejecutivo de Fasecolda.

Correo electrónico: rjunguito@fasecolda.com.

Documento recibido: 27 de octubre de 2011; versión final aceptada: 20 de enero de 2012.

Este escrito se refiere a la posición de independencia y responsabilidad de Manuel de Pombo, contador y más tarde superintendente de la Casa de Moneda de Santa Fe de Bogotá en época de la Independencia, al rehusarse acceder a las solicitudes de Antonio Nariño en 1811, entonces presidente del Estado Soberano de Cundinamarca, de reducir el contenido de oro de las monedas como arbitrio fiscal sin el pleno conocimiento y consentimiento del Congreso y de la población. Su actitud de salvaguardia de las reservas del Estado y de defensor del valor adquisitivo de la moneda, le llevó a ser despedido de su cargo de superintendente de la Casa de Moneda en 1813. Por el sólido contenido de su argumentación económica, en este escrito se destaca a Manuel de Pombo como precursor de la banca central independiente en época de la Independencia. Desde el ámbito temático es un ensayo histórico que trata el tema del valor de la moneda en época de la Independencia de Colombia.

Clasificación JEL: E42, N16.

Palabras clave: valor de la moneda, independencia de Colombia.

This article provides an account of the responsible, independent position held by Manuel de Pombo, an accountant and later director of the national mint (la Casa de la Moneda) in Santa Fe de Bogotá during Colombian Independence. De Pombo refused to yield to the demands of Antonio Nariño, then President of the Sovereign State of Cundinamarca, to reduce the gold content of coins as an excise tax without the full knowledge and consent of Congress and the people. De Pombo’s steadfast stance regarding the safekeeping of the nation´s reserves, as well as his defense of the currency’s purchasing power, led to his dismissal as the director of the national mint in 1813. In recognition of de Pombo’s solid economic reasoning, this paper reviews his outstanding contribution as a pioneering advocate for an autonomous central bank during Independence. This historical essay falls into the subject category of currency valuation during the period of Colombian Independence.

JEL classification: E42, N16.

Keywords: currency valuation, Colombian Independence.

Este escrito se refere à posição de independência e responsabilidade de Manuel de Pombo, contador e mais tarde superintendente da Casa da Moeda de Santa Fe de Bogotá na época da Independência, ao recusar-se acessar as solicitações de Antonio Nariño em 1811, o então presidente do Estado Soberano de Cundinamarca, de reduzir o conteúdo de ouro das moedas como arbítrio fiscal sem o pleno conhecimento e consentimento do Congresso e da população. Sua atitude de salvaguarda das reservas do Estado e de defensor do valor aquisitivo da moeda levou a ser despedido de seu cargo de superintendente da Casa de Moeda em 1813. Pelo sólido conteúdo de sua argumentação econômica, neste escrito se destaca a Manuel de Pombo como precursor da banca central independente na época da Independência. Desde o âmbito temático é um ensaio histórico que trata o tema do valor da moeda na época da Independência da Colômbia.

Classificação JEL: E42, N16.

Palavras chave: valor da moeda, independência da Colômbia.

I. INTRODUCCIÓN

Este artículo trata el tema del valor de la moneda, que junto con el fiscal y el comercio exterior son los problemas económicos de mayor importancia que han aquejado a nuestro país a lo largo de su historia. Se refiere a la posición de independencia y responsabilidad de Manuel de Pombo, Contador y más tarde Superintendente de la Casa de Moneda de Santa Fe de Bogotá en época de la Independencia, al rehusarse acceder a las solicitudes de Antonio Nariño en 1811, entonces Presidente del Estado Soberano de Cundinamarca, de reducir el contenido de oro de las monedas como arbitrio fiscal sin el pleno conocimiento y consentimiento del Congreso y de la población. Su actitud de salvaguardia de las reservas del Estado y de defensor del valor adquisitivo de la moneda le llevó a ser despedido de su cargo de Superintendente de la Casa de Moneda en 1813. Por el sólido contenido de su argumentación económica, en este escrito se destaca a Manuel de Pombo como precursor de la banca central independiente en época de la Independencia. Este escrito se fundamenta, ante todo, en fuentes secundarias de información que se detallan en la bibliografía.

II. LA REBAJA DEL CONTENIDO METÁLICO DE LA MONEDA

La práctica de rebajar el contenido de metal, oro o plata, de las monedas, denominado como currency debasing, o simplemente debasing en la nomenclatura inglesa, fue utilizada frecuentemente por los monarcas y gobernantes desde la Edad Media. Su objeto era incrementar los recursos fiscales a la orden del soberano, al rebajarle la ley del contenido metálico de éstas lo que, a su vez, implicaba depreciar la moneda. En la época que el metal se amonedaba, era común encontrar que una pequeña porción de las monedas acuñadas quedaran en manos del soberano quien autorizaba la emisión, de donde surgió el término "señoreaje" (Black, 1990). La reducción del contenido de metal en las monedas era una forma de lograr extraer un mayor "señoreaje" al monarca que, al incrementar la base monetaria de los países, fue asimismo el causante de las primeras inflaciones.

El tema de la alteración de las monedas y su impacto adverso en el aumento de los precios (la inflación) y en el comercio, así como los impactos nocivos entre acreedores y deudores, fue tema de atención entre los economistas clásicos. En su Tratado de Economía Política publicado en 1803, el economista francés Jan Baptiste Say dedica un capítulo al tema de La Alteración de las Monedas. Allí da ejemplos de la disminución dictada por los soberanos de Francia en el contenido de plata de la libra ("livre") por parte de Felipe I, Rey de Francia, al rebajar la ley de doce onzas a ocho onzas de plata. Pero lo fundamental es su crítica a los impactos económicos adversos sobre la economía que dicha práctica traía consigo (Say, 1972).

En su obra sobre la Historia Financiera de Europa Occidental, Kindleberger (1984) hace referencia a la práctica de rebajar el contenido metálico de las monedas. Al respecto manifiesta que el debasement comprendía el intento deliberado por parte de los soberanos de adquirir recursos, ordinariamente para la Guerra, mediante la emisión de más unidades de moneda con la misma cantidad de metal precioso utilizado en su emisión. Indica, asimismo, que otra forma, en cierta manera indirecta, de reducir el contenido metálico de las monedas se lograba cuando los países utilizaban dos metales preciosos alternativamente como moneda, y en circunstancias en que se daba un cambio en el precio relativo de los metales. Explica que para conformarse a los nuevos precios de mercado de los metales, el contenido de metal en la acuñación de las monedas se modificaba o simplemente se alteraba el valor de la carátula de la moneda.

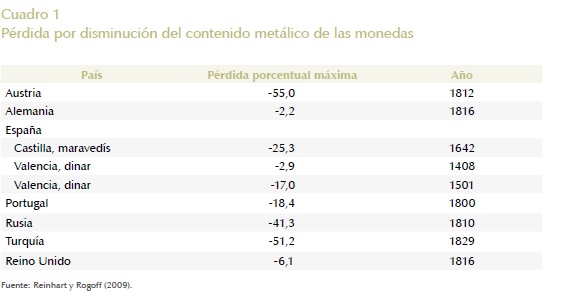

En un libro reciente sobre la historia de las crisis financieras, Reinhart y Rogoff (2009) presentan dos cuadros titulados la expropiación por medio del currency debasing para un grupo de países europeos en los períodos 1258-1799 y 1800-1900. Encuentran que esta práctica era común en Austria, Bélgica, Francia, Alemania, Italia, Holanda, Portugal, Rusia, España, Suecia, Turquía y Gran Bretaña. En el Cuadro 1 se muestran algunos ejemplos de la pérdida por la disminución del contenido metálico de las monedas para algunos países.

Entre las cifras presentadas por Reinhart y Rogoff (2009) para el período 1258-1799 se destaca que el mayor índice de rebaja en el contenido metálico de las monedas en un año ocurrió en Francia en 1303 y alcanzó el 57%, seguida de Inglaterra en 1501 con el 47%. En el siglo XIX la rebaja del contenido metálico fue muy común en Austria, Alemania, Portugal, Rusia, Turquía e Inglaterra y especialmente significativa en Austria en 1812, cuando alcanzó el 55%. Respecto a lo sucedido en España, presentan cifras de la reducción del contenido de metal del "dinar" de Valencia, tanto para el período 1351-1499 como entre 1500 y 1650 y del "maravedís" de Nueva Castilla entre 1500 y 1799.

III. LAS CASAS DE MONEDA EN LA ÉPOCA COLONIAL

Para entender lo sucedido con la orden de Nariño a comienzos de nuestra Independencia, y el contexto histórico en que se dio, es fundamental hacer también un breve recuento sobre las Casas de Moneda en la Época Colonial y los antecedentes relativos a la rebaja del contenido de la moneda bajo el Gobierno Español, en el Virreinato de la Nueva Granada. A mediados del siglo XVIII, el Gobierno Español revocó el derecho de emisión por particulares que había extendido años atrás (Restrepo, 1952). En efecto, el español José Prieto de Salazar, residente en Santa Fe desde 1718, había conseguido el privilegio de establecer por su cuenta una o más casas de moneda en el Nuevo Reino de Granada, dando como pago $220.000 por un "derecho de heredad perpetuo".

Por su parte, posteriormente, en 1749 por medio de una Cédula Real, se otorgó el privilegio de establecer una Casa de Moneda en Popayán a Pedro Agustín Valencia. Estos privilegios fueron anulados cuando las autoridades españolas decidieron que la emisión de la moneda debería estar a cargo del gobierno. Así, en 1750-1751 se expidieron Cédulas y Ordenanzas disponiendo que "se cesara la acuñación de monedas por cuenta de particulares", y estableciendo "que estos señores verían compensados los justos derechos legítimamente adquiridos".

La Casa de Moneda de Santa Fe se reincorporó a la Real Corona en 1751 dada la prescripción de los derechos extendidos para la emisión de moneda por parte de particulares. En esas condiciones se nombró como Superintendente de la Casa a Miguel de Santisteban y en 1753 se inició la acuñación oficial de la moneda de oro. En el caso de Popayán no sucedió lo mismo. A pesar de las Ordenanzas dictadas, Pedro Agustín Valencia consiguió ratificar su privilegio en 1756, mostrando su influencia con el Soberano. Dicha ratificación y privilegio fueron suspendidos en 1766. La insistencia de Valencia le llevó a que fuese, más bien, nombrado Tesorero de la Casa en 1770.

Bajo el nuevo ordenamiento de las Casas de Moneda, por Ordenanza Real del 13 de diciembre de 1751, se dispuso que las monedas de oro en todas las Casas Reales debían estar respaldas con un contenido de oro según la ley de 22 quilates (0.9165) y que todas las monedas fuesen de forma circular. Esta situación perduró por veinte años. Sin embargo, por Cédula Real de 1771 se rebajó el contenido a 21 quilates 2 1/2 gramos. Esto se hizo exigiendo la mayor reserva con graves penas para las autoridades y empleados que intervinieran en la materia bajo "el compromiso solemne de guardar el sijilo". Las razones que se dieron para rebajar el contenido de oro era la necesidad de recoger y reacuñar en América toda la moneda que no fuese de forma circular, y el hecho de que en algunas otras naciones como Francia se estaba reduciendo el contenido de oro de las monedas.

Según lo informa Restrepo (1952), por otra orden real posterior de carácter muy reservado que firmó El Marqués de Sonora en 1786, se solicitó al Virrey de Santa Fe acuñar desde el 1º de Enero de 1787 la moneda de oro de 21 quilates (0.875 milésimos). Para justificar la medida se daban argumentos similares a los dados en 1771. Desde el punto de vista de economía política, lo más interesante de la medida es una cláusula de la Cédula que establecía textualmente que: "Conviene que esta corta moderación (rebaja) no la llegue a entender el público". Se disponía, al igual que lo sucedido en la ocasión anterior, que los empleados de las casas de moneda sostuvieran esta mentira bajo juramento. Estos dos casos de rebaja en el contenido de oro de las monedas sin informar al público ilustran ejemplos de la forma como se ejercía entonces la economía política.

Para el momento en que se dio la Declaración de Independencia, Lorenzo Morales Coronel se desempeñaba en el cargo de Superintendente de la Casa de Moneda de Santa Fe. Él había reemplazado a Pedro Fernández Madrid por nombramiento hecho por Cédula Real de Marzo de 1804. Para sustituir a Lorenzo Morales en el cargo de Contador de la Casa de Moneda luego de su nombramiento como Superintendente, el Rey, por Cédula Real del 23 de abril de 1804 dada en Aranjuez, trasladó del Consulado de Cartagena a Don Manuel de Pombo dándole el cargo de Contador de la Casa de Moneda, quién tomó posesión ante el Virrey Amar y Borbón en el mes de septiembre de ese mismo año. Así las cosas, Morales se desempeñaba en el cargo de Superintendente en el momento de la Declaración de Independencia y Pombo en el de Contador (Barriga, 1969).

IV. MANUEL DE POMBO, TESORERO DE LA CASA DE MONEDA DE SANTA FE

Manuel de Pombo nació en 1769 en Popayán, se graduó en la Universidad del Rosario y partió para Europa en 1791. Allí permaneció hasta 1795 cuando regresó a su patria con el cargo de Tesorero del Consulado de Cartagena de Indias. Se conoce que De Pombo fue uno de los promotores de la creación del Consulado de Cartagena. En 1794 sometió a las autoridades españolas los primeros borradores sobre la organización, la jurisdicción y las prerrogativas que debería tener el Consulado. Su propuesta se envió a la Corona el 2 de enero de 1794 con el título de Observaciones Para la Redacción de las Ordenanzas para el Establecimiento del Consulado de Cartagena de Indias. Se relacionaba con las materias administrativas y judiciales de su organización. El Consulado o Gremio (Guild) era un mecanismo mediante el cual la Corona extendía a los comerciantes de una ciudad o región un tipo de monopolio para el comercio con el Reino.

Esta propuesta estaba basada en la deplorable situación económica en que se encontraba la Nueva Granada. El comercio de la Nueva Granada y particularmente desde Cartagena con España se vio deteriorado a raíz de la Declaración de Guerra de Francia contra España en 1793. Ni siquiera con la terminación del conflicto mejoraban las cosas. Ante todo en Cartagena se comenzó a observar un gran contrabando desde otras regiones diferentes de la Península. Esta situación llevó a los comerciantes de la ciudad a solicitar a España el establecimiento de un Consulado, tal como el que se había establecido en otras regiones. El 14 de junio de 1795 la Corona firmó la Cédula que creaba formalmente el Consulado de Cartagena. El Consulado tenía una Junta rectora de nueve miembros, un Tribunal que atendía los temas jurídicos y era administrado por un grupo de funcionarios designados desde España por la Corona. Éstos eran un Secretario, un Contador y un Tesorero. Entre los funcionarios del Consulado de Cartagena, Manuel de Pombo fue designado como su Tesorero (Terrientes-Mójica, 1981).

Una de sus primeras comunicaciones al Secretario de Estado fechada 1 de agosto de 1795 se refería al contrabando que se venía registrando en el puerto de Cartagena. Éste era un tema de preocupación central de los comerciantes de la época. De hecho, no obstante la puesta en marcha del Consulado de Cartagena, este problema continuaba como gran amenaza económica, lo que llevó a que su hermano José Ignacio de Pombo escribiera en ese entonces célebres artículos sobre ese problema y sus implicaciones para la economía regional y nacional, que fueron reproducidos en reciente publicación del Banco de la República (De Narváez y De Pombo, 2010).

Las acciones a favor del desarrollo económico y el comercio y la administración del Consulado se financiaban con un impuesto, la avería o consulado, que se cobraba como una tasa sobre los bienes importados y exportados que ingresaban o salían de los puertos que estaban bajo la jurisdicción del Consulado. En el caso de Cartagena incluía los puertos de Cartagena, Santa Marta, Guayaquil y Panamá. Según Terrientes-Mójica (1981), "La tasa de la avería alcanzaba el medio por ciento sobre el valor de todos los bienes, frutos, mercancías extraídas o introducidas por el mar y en el distrito". Los recursos eran muy sensibles a la situación internacional. De ahí la volatilidad de esas rentas: 1796 ($18.900), 1800 ($14.429), 1804 ($47.982), 1808 ($9.877). Los recursos, no obstante que eran escasos, tenían como destino principal el desarrollo regional, la protección del comercio, la agricultura y la industria, así como proyectos de obras públicas. Entre las inversiones públicas más importantes figuró el mejoramiento del puerto de Cartagena y el restablecimiento del funcionamiento del Canal del Dique. Manuel de Pombo estuvo directamente encargado de la reparación de la Casa de la Aduana. También se dio énfasis a los caminos carreteables como la vía al Opón y la de Turbaco.

Respecto a las funciones del Consulado como un "Merchant Guild" o gremio privado cabe destacar que sus miembros pertenecían al grupo de comerciantes de mayor riqueza. Un ejemplo del estricto recelo del Tesorero con el manejo de los recursos provenientes del recaudo de los impuestos y su debida asignación lo demostró De Pombo a raíz de los sueldos que venían siendo asignados a los funcionarios. En 1797 argumentaba que los 400 pesos pagados al mensajero del tribunal eran exagerados para la labor que desarrollaba. En el mismo sentido tuvo un enfrentamiento con los miembros de la Junta ya que De Pombo argumentaba que los puestos consulares de ésta debían ser ad honorem. Además argumentó a favor que los hacendados y no sólo los comerciantes debían ser miembros del Consulado.

El Consulado también se involucraba en temas judiciales. De Pombo hizo las propuestas más fundamentales para su organización incluyendo el establecimiento del Tribunal de Alzadas y las Juntas de Apelación. En julio de 1801 presentó un documento titulado Instrucción para el Gobierno del Tribunal de Alzadas, el cual fue aprobado por el Consulado. Se dice que la Instrucción fue un intento muy serio por parte del Consulado para eliminar las irregularidades del sistema judicial.

De su posición como Tesorero del Consulado de Cartagena de Indias y, ante todo, de su éxito en esa función durante cerca de diez años, Manuel de Pombo fue promovido en 1804, como se explicó atrás, al cargo de Contador y, más adelante, al de Superintendente de la Casa de Moneda de Santa Fe. De Pombo fue aclamado vocal del Cabildo abierto el 20 de julio de 1810, fue uno de los firmantes del Acta de Independencia y se le clasifica como uno de los próceres de la emancipación colombiana.

V. LA SITUACIÓN FISCAL EN LA ÉPOCA DE LA DECLARACIÓN DE INDEPENDENCIA

Estos antecedentes históricos sobre la práctica de rebajar el contenido metálico de las monedas a nivel internacional y en el Virreinato de la Nueva Granada, así como las dificultades fiscales que se presentaban en el momento de la Independencia, y lo acaecido en el caso de Cartagena, describen el escenario económico que enfrentaron los libertadores y dan base para analizar lo sucedido entre Antonio Nariño, entonces Presidente del Estado Soberano de Cundinamarca, y Manuel de Pombo, Contador de la Casa de Moneda de Santa Fe.

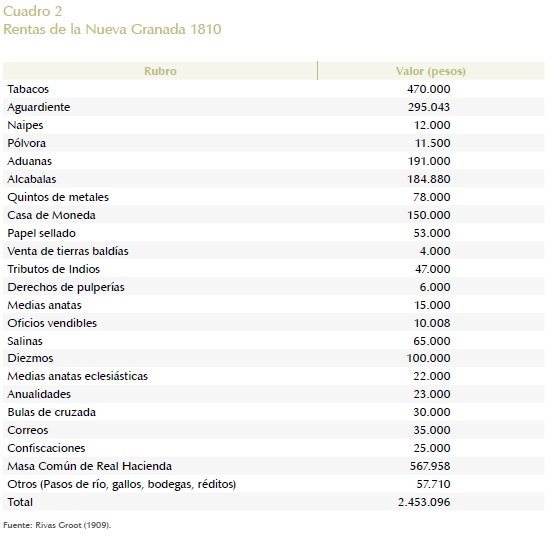

En el Cuadro 2, que tiene fuente original a Rivas Groot (1909), se presenta el cálculo de las rentas en 1810 para la Nueva Granada. El cuadro es interesante por el gran detalle de las rentas. Se observa que las más importantes, en su orden, eran el tabaco, aguardiente, aduanas y la alcabala. Asimismo, lo correspondiente a los diezmos y a la amonedación, o sea las utilidades transferidas de las Casas de Moneda, las cuales se estima ascendían a $150.000. Si se tiene en cuenta que las rentas totales de la Nueva Granada alcanzaron $2.5 millones, se encuentra que el producido de las Casas de Moneda correspondía al 6% del total. Asimismo, se confirma que estos ingresos se clasificaban como una renta de la Nueva Granada.

Desde el ámbito fiscal cabe resaltar que el periodo entre 1810, cuando se declaró la Independencia y 1821, cuando se constituyó la Gran Colombia, estuvo caracterizado por un régimen federal muy desorganizado y el establecimiento de múltiples juntas de gobierno de la Nueva Granada de las diversas provincias. En la mayoría de éstas, según lo manifiesta Restrepo (1827), se abolieron los estancos de tabaco y aguardiente y los tributos de los indios y otras contribuciones menos importantes, sin sustituir ningún impuesto y en algunas provincias "muy pronto comenzó a sentirse el vacío que dejaban las rentas abolidas, pues ni había como pagar los sueldos de los empleados en las juntas ni los demás ramos".

Se estima que para 1812 las rentas de las doce provincias libres sólo alcanzaban dos millones de pesos y que de dicha suma la mayor parte se gastaba en los empleados civiles, de manera que quedaba una cantidad muy pequeña para la defensa común. Al evaluar la situación fiscal de 1810 en adelante, analistas como Rivas Groot (1909) confirman que ésta se vio deteriorada también por las rivalidades, recelos y disputas constitucionales entre los gobiernos de las diversas provincias, cuya consecuencia fue el desconcierto administrativo, el desequilibrio fiscal, la guerra de tarifas, la absorción de las rentas por una sola Provincia, con detrimento de las vecinas, la reacuñación de la plata a la ley más baja, en unas partes, y en otras la emisión de papel moneda sin que todos estos esfuerzos y arbitrios dieran resultados satisfactorios para los ciudadanos.

VI. ORDEN DE NARIÑO PARA REBAJAR EL CONTENIDO METÁLICO DE LA MONEDA

En su carácter de Presidente de Cundinamarca, Nariño también enfrentó graves problemas fiscales. En estas circunstancias, para suplir los gastos de la Administración y los del Ejército, el Presidente Nariño ordenó hacer una rebaja en el contenido de oro de las monedas y acuñar una moneda de Vellón de baja ley, a lo que se opuso de manera contundente De Pombo, con el argumento de que "toda alteración intrínseca o extrínseca que se haya de hacer a la moneda debe provenir de un acuerdo del Congreso" y "en ningún modo por órdenes dimanadas de solo el Poder Ejecutivo del mismo Gobierno". Por el interés histórico de esta carta, y porque su contenido refleja el carácter responsable e independiente de quien era en ese entonces Contador responsable de la emisión de la moneda, se transcribe textualmente la carta del Contador, Don Manuel de Pombo, escrita en las páginas del libro reservado de la Contaduría de la Casa de la Moneda de Santa Fe, al Presidente Don Antonio Nariño, con ocasión de un proyecto para acuñar reservadamente moneda de baja ley.

VII. RESPUESTA DEL CONTADOR DE LA CASA DE MONEDA, DON MANUEL DE POMBO

Según Barriga (1969), en el Libro "CONTADURIA-RESERVADO" está escrita de puño y letra de Don Manuel de Pombo, siendo Contador Superintendente de la Casa de Moneda de Santa Fe, la copia de la carta que entregó al Presidente Nariño el 10 de octubre de 1811, sobre la orden que diera el Presidente para alterar las monedas de oro y de plata. La carta tomada de los Archivos de la Casa de la Moneda dice lo siguiente:

Octubre 10 de 1811.

Reservada.

Excelentísimo Señor:

El Superintendente de esta Casa de Moneda, me ha llamado a solas para comunicarme y acordar lo conveniente acerca de la orden, muy reservada de V. E., su fecha 2 del corriente, mandando fundir toda la plata macuquina, pesos fuertes y pasta de plata que haya en la Casa: que se acuñe moneda de cordoncillo con solo la ley de diez dineros: que esta se cambie por doblones, en las Casas Generales, sin descubrir el objeto: que los doblones se reduzcan a. "pesos fuertes y a macuquina para nuevas labores sucesivas: y que se guarde la mayor reserva sobre todo esto, bajo las penas que en ella se expresan, etc.

Yo faltaría al deber de un buen Ministro del ramo y al de un ciudadano que se interesa en el honor de la Patria y del Gobierno, si no manifestara a V. E., de buena fe, las breves observaciones que siguen.

1 ~ Toda alteración intrínseca o extrínseca, que se haya de hacer en la moneda, es preciso se verifique por acuerdo de la Diputación General del Reino o Congreso: después de haberse discutido y examinado el punto en sesiones públicas de su legislatura, con toda formalidad. El Reino en general tiene interés en la legitimidad y marca de la moneda, y es objeto que refluye y tiene relación por el comercio con las Naciones de todo el mundo.

2~ Aun cuando se concediera que este Supremo Gobierno, u otro Provincial de los Estados del Reino, tuviere facultad para poder alterar la moneda corriente, intrínseca o extrínsecamente, se verificaría esto en virtud de lei expresa de su Cuerpo Legislativo, sancionada en el modo y forma constitucionales, pero de ningún modo por órdenes dimanadas de solo el Poder Ejecutivo del mismo Gobierno.

3~ Acuñar moneda de plata, con solo diez dineros de lei, es acuñar moneda falsa o con un diez por ciento de liga: y es acuñar desigual a la de Popayán y demás Casas de su fábrica en América.

4~ Es imposible la reserva que V. E. manda. El curso natural de las operaciones de las labores, y de la cuenta y razón, exigen que lo haya de saber, además del Superintendente, Contador, Tesorero y de sus Oficiales, respectivamente, el Fundidor, los Ensayadores, el Aprendiz de lo mismo, el Contador Comisionado para fenecer las cuentas de la Casa. Un secreto entre muchos no puede ser: y traslucida la providencia, cuanto descrédito a este Gobierno, cuántas murmuraciones y sarcasmos, aun más allá de lo justo! ¡ Y cuántos inconvenientes, conocida que sea entre los extranjeros la falsedad de la moneda!

5~ Los sabios, liberales Gobiernos que ahora establecemos en América, no deben adoptar jamás, las ilegales, misteriosas y detestables máximas que ha tenido en la materia (como en otras) el Gabinete de Madrid, para engañar a los Pueblos y robarlos. Ha sido una de las mayores infamias de dicho Gabinete y con que ha robado a la Nación muchísimos millones de pesos para el lujo de la Casa Real, las Ordenes reservadísimas del año 1771 y 1787 citadas en la referida de V. E., y por las cuales mandó rebajar a la moneda la lei de Ordenanza, con pretextos tan injustos como falsos: y sin noticia de la Nación, ni dictamen de sus Cuerpos Políticos, y Trates de Gobierno. El vasallo fue sacrificado en el momento con dichas órdenes, habiendo bajado el cambio de nuestra moneda en los países extranjeros, y aun desequilibrándose en ellos el valor de la de oro con la de plata de nuestra propia fábrica.

6~ Por otra parte: para poderse verificar las disposiciones de V. E., en dicha orden, es indispensable una de estas dos cosas: o entorpecer las labores de moneda de oro, o aumentar las oficinas, empleados y operarios de la Casa: si lo 1Q mucho perjuicio al particular, y a los productos y utilidades de ella: y si lo 2Q mucho aumento de gastos, que se pueden excusar, y que conviene que se excusen por ahora. La rebaja de lei dispuesto por V. E. además de que puede desacreditar infinito al Gobierno, no sufraga tales gastos, pero ni aun cubre la pérdida del feble de la moneda macuquina. Este asciende al 17% y aquella produce el 10%.

7~ Para conseguir el fin laudable de extinguir la moneda macuquina no hay necesidad, ni de darle al pueblo moneda ilegal o falsa, ni de hacerse gastos extraordinarios en esta Casa ni en la de Popayán. Las 2 Casas tienen obligación de justicia y la proposición para aquella extinción fundiendo en los intermedios desocupados de sus labores de oro (como se estaba haciendo) 12000 pesos anuales cada una, y reponiéndola en moneda legítima de cordoncillo. La pérdida del 17% que sufran anualmente en dicha cantidad, asciende a una pequeñez y le hará mucho honor a ambas Casas.

8~ Para saber que las 2 Casas o sus gobiernos respectivos se hallan obligados de justicia a dicha fundición y sustitución de moneda legítima; basta considerarse entre otras cosas que reporta de ellas, y ha reportado su erario respectivo más de 150000 pesos anuales en la acuñación, y que en la reparación del feble en que ha quedado la macuquina con el uso no hacen otra cosa las mismas Casas que restituir al público la plata que se extrae de las barras de oro (llamado cimiento), la cual no se le paga al tiempo de comprarles aquellas, por la dificultad de graduarla.

9~ Es principio innegable en todo buen Gobierno, y como de eterna justicia que cuando se trata de reponer en un Estado, cualquier clase de moneda que haya corrido baxo la autoridad pública, el Pueblo, no debe ser perjudicado, ni debe ser engañado.

10~ Aun cuando dominaba en esta Nueva Granada el Gobierno rapaz de nuestros tiranos, y que los productos de las Casas de Moneda, se consideraban, no como caudal del Pueblo, sino como patrimonio para el luxo asiático de los Borbones, fueron reconocidos en esta capital los principios y obligaciones de justicia que acabo de referir. Esto sucedió en el mes de Julio de 1802 a consecuencia de haberles demostrado yo, hasta la evidencia en la Junta de Trates en que se me llamó: y haber manifestado también la iniquidad del proyecto que se tenía entre manos de hacer moneda falsa o ligada para recoger la macuquina.

11 ~ ... Ahora bien: si el citado Gobierno rapaz de España se abstuvo de mandar hacer moneda falsa, aun para el referido objeto, y adoptó unos principios y medidas tan justas como legales y oportunas, cómo será posible que los haya de desconocer y dejar de continuar su ejecución este Supremo Gobierno Provincial de Santa Fe?

En esta virtud, y de todo lo demás expuesto en estas breves observaciones, creo que V. E., bien lejos de hacer llevar a efecto la citada orden reservada de 2 del corriente, dictará muy oportunas providencias para que poco a poco y de 4000 en 4000 pesos de moneda macuquina, enviada de Caxas, hasta completar 12000 pesos anuales, se verifique sin incomodidad de las labores de oro y gastos extraordinarios, su total extinción y reposición en la circular de cordoncillo a lei y peso de Ordenanza, oficiando también con la Junta de Gobierno de Popayán para que restituido el buen orden en el erario y Casa de Moneda de esa Ciudad, se siga practicando lo mismo, según lo dispuso la Junta de Trates de esta capital en la fecha citada. Santafé, Contaduría de Casa de Moneda y Octubre 10 de 1811.

Manuel de Pombo.

Excelentísimo Señor Presidente de este Estado Don Antonio Nariño.

Pombo.

Libro Reservado de Contaduría. Página 47.

VIII. IMPLICACIONES ECONÓMICAS DE LA CARTA DE MANUEL DE POMBO

En su primer argumento, el Contador Manuel de Pombo destaca la importancia de mantener el valor de la moneda y el hecho de que el cambio de su contenido metálico debía estar respaldado por una autorización del Congreso al Ejecutivo para depreciar la moneda. Esto lo refuerza en su segundo punto donde establece que, en todo caso, la orden de alterar la moneda no debería emanar simplemente de la decisión del Poder Ejecutivo.

Su tercer punto también de gran trascendencia se relaciona con el impacto que tendría emitir moneda con una ley inferior a la vigente. De un lado, el Contador muestra preocupación de emitir moneda con un menor contenido metálico sin hacerlo público, lo que a su juicio consistía en emitir moneda falsa. Pero, aún si ésta no fuese falsa, el Contador De Pombo hace otra aseveración conceptual muy importante para el manejo de la política monetaria y cambiaria, resaltando cuál es el problema que enfrenta un país cuando coexisten en circulación diversos tipos de monedas de contenido metálico de diferentes leyes.

En su quinto y sexto argumentos el Contador condena no sólo la práctica de rebajar el contenido de la moneda como arbitrio fiscal con tesis económicas similares a las que sostenían en esa época los economistas teóricos como Jean Baptiste Say, sino que resalta las dificultades y la franca imposibilidad de mantener el secreto del cambio en el contenido metálico de las monedas, como de hecho había sucedido en el pasado con las Actas secretas de la Casa de Moneda de Santa Fe de 1771 y 1787.

Pero el Contador de la Casa de Moneda no se limita a hacer oposición a la medida propuesta por Nariño, sino que sugiere acelerar el proceso de sustitución gradual de la moneda macuquina, que había sido acuñada desde tiempo atrás en los Virreinatos de México y Lima, y que entonces circulaba con las monedas comunes de cordoncillo que eran emitidas por las dos casas de Moneda del Virreinato, sin tener que recurrir a otra nueva moneda de más baja ley.

Finalmente el Contador Manuel de Pombo hace unas reflexiones que él mismo califica como de "Buen Gobierno" y es que con el manejo de la moneda el pueblo no debía ser perjudicado, ni engañado, además de desacreditar el gobierno. Aunque destaca que el pueblo sale afectado con la práctica de emitir moneda de menor contenido metálico, el Contador no llega, sin embargo, a destacar el posible impacto adverso de la mayor emisión en los precios y por tanto en el bienestar de los ciudadanos.

IX. DIFERENCIAS DE OPINIÓN ENTRE ANTONIO NARIÑO Y MANUEL DE POMBO EN EL TEMA DEL FEDERALISMO

¿Pero, cuál pudo ser el origen más profundo de las diferencias de opinión entre el Presidente del Estado Soberano de Cundinamarca y el Tesorero de la Casa de Moneda respecto a la inconveniencia para acceder al debasement de la moneda? En realidad lo que sale a flote es que Nariño y De Pombo tenían percepciones diversas frente al tema del Federalismo y el rol de la moneda en un Estado Federal. Al respecto, cabe resaltar que en el "Acta de la Federación de las Provincias Unidas de la Nueva Granada", suscrita el 27 de noviembre de 1811, firmada por los representantes de Antioquia, Cartagena, Pamplona y Tunja, además de declarar su intención de reunirse en asociación federativa y de reiterar su independencia de España y su gobierno establecían reglas sobre las funciones de las provincias y el Congreso nacional. Si bien en el ámbito provincial se autorizaba que éstas podían formar su tesoro particular, sin perjuicio de las rentas nacionales, con todo convenían traspasar al Congreso las rentas de las aduanas, correos y de la casa de amonedación, con la facultad de fijar la ley que debían tener las monedas nacionales (De la Vega, 1912). Algunas de estas disposiciones no fueron del agrado de Nariño. En el documento titulado Objeciones a la Firma de la Federación de fecha 24 de febrero de 1812; esto es, un año después de la solicitud hecha al Contador de la Casa de Moneda, Nariño objetó el Artículo 22 que proponía declarar en beneficio común y asignar como parte de un fondo ordinario del Congreso las utilidades de la amonedación y productos de las dos actuales casas de Santa Fe y Popayán.

Argumentaba que la de Santa Fe era una de las propiedades que se adquirió con la libertad; "ella le prestará un ramo para ocurrir a sus propias urgencias", y agregaba al respecto: "Pero que Santa Fe ceda como las demás los ramos que se destinen al Fondo ordinario del Congreso, que se obligue a los contingentes y a más haya de renunciar a las utilidades y productos de la amonedación, es dejarla del todo exhausta para sus propias indigencias y para su debida subsistencia. Si las demás Provincias aceptan igual gravamen no dudaría entonces Cundinamarca a hacer igual sacrificio" (Presidencia de la República, archivo Nariño, 1990).

Manuel de Pombo, de otro lado, apoyaba las ventajas del esquema federal, tal como lo esbozaba el escrito de su primo Miguel de Pombo, titulado Discurso sobre las Ventajas del Sistema Federal. En un esquema federal, no obstante, el manejo de la política monetaria es una responsabilidad de la nación antes que del Presidente de uno de los Estados miembros de la Federación. Como consecuencia también, el producto del "señoreaje" debería beneficiar al fisco nacional antes que a las finanzas de uno de los Estados de la Federación. De ahí, el razonamiento económico del entonces Contador de la Casa de Moneda de Santa Fe para oponerse a los requerimientos de Nariño.

X. MANUEL DE POMBO: SUPERINTENDENTE DE LA CASA DE MONEDA DE SANTA FE

Como lo reporta Barriga (1969) en su escrito sobre la Historia de la Casa de Moneda de Santa Fe, en el Plan de Gobierno y Administración Pública que decretó Nariño, figuraba también la reorganización de la Casa de Moneda, y la Jubilación del Superintendente Don Lorenzo Morales Coronel (Español), quien servía a la Casa de Moneda hacía más de cuarenta años, y había prestado importantes servicios a los patriotas. En su reemplazo nombró, con el carácter de interino, al Contador Don Manuel de Pombo, quien se desempeñaba desde 1804 como Contador de la Casa de Moneda.

En el Decreto del Presidente de Cundinamarca sobre sueldos y empleados fechado en Bogotá, 15 de septiembre de 1812, relativo a la Hacienda Pública, Casa de Moneda, "se suprime el empleo del Superintendente, pero en atención a los largos y dilatados servicios del actual Lorenzo Morales se le conserva por los días de su vida la mitad de su sueldo de $3.000". Se estableció allí que: "el contador actual Don Manuel de Pombo quedará haciendo de contador-Superintendente, con la dotación de $1.700 y la casa" (Presidencia de la República, archivo Nariño, 1990).

Como la situación fiscal del Estado Soberano de Cundinamarca continuaba siendo muy precaria, se conoce que Nariño consultó a De Pombo sobre la existencia de recursos en la Casa de Moneda. A solicitud del Presidente, De Pombo presentó un informe sobre los fondos disponibles. Éstos alcanzaron $271.004 más $69.000 decomisados a la Junta Suprema del Virrey Amar y depositados allí, así como $22.312 correspondientes a depósitos de particulares. Agregaba que por las urgencias, en junio del mismo año de 1811, se redujeron las disponibilidades de recursos a $52.699, y a principios de 1812 el Gobierno tuvo que echar mano de todo el fondo, no quedando sino el oro de los particulares.

XI. DESPIDO Y REEMPLAZO DE MANUEL DE POMBO

Desempeñando Manuel de Pombo las funciones de Superintendente, surgió una nueva situación que condujo a un nuevo enfrentamiento con Antonio Nariño, lo que le llevó a despedirlo del cargo de Superintendente. Encontrándose el fisco en situación cada vez más deplorable, el 8 de enero de 1813, en las horas de la noche, el Presidente Nariño ordenó al Contador que hacía las funciones de Superintendente, Don Manuel de Pombo, la entrega inmediata de todos los intereses existentes en la Casa de Moneda, al Capitán Don Lorenzo Ley y al Escribano Don Vicente Rojas. Detalla Barriga (1969) que "A vuelo de pluma, Don Manuel escribió una respuesta, y a la media noche la remitió al Presidente Nariño", en estos términos explicativos:

…Imposibilidad de hacerlo a estas horas, por estar el Fiel Don Joaquín Zerrezuela, preso en Monserrate y Don Juan José Trujillo, Tesorero, fuera de la Casa y porque parte de las barras de oro, las tiene enterradas a toda su satisfacción, en donde no solamente lo ignoran los operarios, sino yo mismo; el Fundidor Don Luis Padilla quien no se halla tampoco en la Casa… El resto de los intereses se hallan en los propios términos de seguridad y ocultación, en especies de rieles, cizallas y granallas en poder del Fiel Don Francisco Zalamea…

Agrega que "Al otro día, ante nueva y terminante Nota de propia mano de Don Antonio Nariño, Don Manuel hizo entrega, no solo del Tesoro sino de las matrices, punzones y troqueles para hacer moneda, en la forma que disponía el Presidente". Así las cosas, nombrado por Nariño, Coronel del Regimiento de Patriotas que debía marchar al sur, Don Manuel de Pombo dejó el puesto de Superintendente, y en su reemplazo entró a la Casa de Moneda Don Manuel Bernardo de Álvarez, según orden de Nariño, que a la letra dice así:

Decretada por el Excelentísimo Señor Presidente del Estado, la separación de Don Manuel de Pombo del Ministerio de Superintendente Contador de esa Casa de Moneda y encargado a V. S. en calidad de interino, se me ha cometido el cumplimiento de esta resolución para que lo tenga he determinado que el miércoles nueve del corriente por la mañana a la hora acostumbrada, se haga a V. S. la entrega por el Tesorero en la conformidad que se previene, con mi presencia y con la formalidad de Ordenanza, y lo comunico a V. S. para su inteligencia y satisfacción.

Dios g de. a V. S. ms. as. Santa Fe 9 de Junio de 1813.

PEDRO GROOT

XII. DESORDEN MONETARIO EN LA ÉPOCA DE LA GRAN COLOMBIA Y LA NUEVA GRANADA

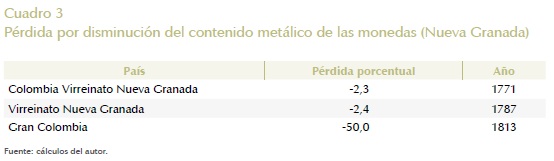

Según lo explica Torres García (1980), en la Casa de Moneda de Santa Fe, por orden de Manuel Bernardo de Álvarez en 1813, y con el objetivo de sostener el ejército de Nariño en Popayán, se procedió a acuñar la moneda con menor contenido metálico que había sido solicitada desde 1811. Agrega que era "una moneda de poco peso y a la ley de 0.5833". Fue una moneda que no autorizó el Congreso de Tunja, sino el de Cundinamarca y Popayán argumentándose que: "Como lo sostenía Camilo Torres, la emisión de moneda era un atributo federal". Era una moneda de baja ley de unos siete dineros (0,550 a 0,600) que se conoció como la moneda Provincial de Cundinamarca o moneda de la China. En el Cuadro 3 se calcula la pérdida por disminución del contenido metálico de la moneda de la Nueva Granada que resultaba de la emisión de la Provincia de Cundinamarca. Como se puede observar al cotejarse con la experiencia histórica esta rebaja en el contenido metálico del 50% era una de las mayores registradas en el mundo.

Con la emisión de la moneda Provincial de Cundinamarca de menor ley se acentuó el caos monetario producido por la Independencia, a causa de la multiplicidad de monedas de oro y plata de diferentes denominaciones que circulaban en ese entonces, como lo menciona Adolfo Meisel en su artículo El Patrón Metálico 1821-1879, Banco de la República (1990). Aunque en el Congreso de Cúcuta en 1821 se dictaron las primeras normas para la unificación de las monedas y posteriormente en 1826 se dictó un decreto ordenando amortizar la macuquina, la realidad es que en el momento de disolución de la Gran Colombia subsistía el desorden monetario creado por una multiplicidad de monedas de diferentes leyes y características en circulación.

Posteriormente, ya dentro del nuevo régimen político de la Nueva Granada se hicieron nuevos esfuerzos por ordenar el sistema monetario. En 1836, mediante ley del 26 de abril, se fijó la ley, tipo, valor y denominación de la moneda nacional, ordenándose la emisión de la moneda con el escudo de armas de la Nueva Granada. Posteriormente, en 1838 se dictó la ley del 30 de mayo que disponía la amortización de todas las monedas de plata que no tuviesen el sello de Colombia o de la Nueva Granada. No obstante, los intentos de unificación no fueron exitosos y, en efecto, el resultado fue, según Torres García (1980), "un estado de cosas caótico en materia de circulación monetaria. Esta situación se prolongó hasta 1846, año en el cual el gobierno del General Mosquera llevó a cabo una importante reforma".

Esta reforma comprendió la reorganización del sistema monetario sobre la base del sistema decimal y adoptando como patrón real la plata a la ley de 0,900. Además del reordenamiento del sistema monetario, la reforma también incluyó la autorización de la exportación de oro. Con estas medidas se buscó y consiguió la estabilización del valor de la moneda evitando el éxodo de la moneda y las grandes oscilaciones de precios originadas en los cambios de los precios relativos de los dos metales. La reforma la propuso y la llevó a cabo Lino de Pombo, quien entonces se desempeñaba como Ministro de Hacienda.

Con la reforma de 1846 adelantada por Lino de Pombo, finalmente se consiguieron varias de las metas relativas a la estabilidad de la moneda y de buen gobierno, consignadas en la comunicación reservada de 1811 del entonces Contador de la Casa de Moneda de Santa Fe, Manuel de Pombo. Es importante destacar que el Ministro de Hacienda que impuso la reforma era hijo de Manuel de Pombo, quien en este artículo se califica como Precursor de la Banca Central Independiente en época de la Independencia.

XIII. COMENTARIO FINAL

De Manuel de Pombo se conoce que luego de desempeñarse como Contador y Superintendente de la Casa de Moneda de Santa Fe y de colaborar en la campaña de Nariño en el Cauca, pasó a ocupar el cargo de Superintendente de la Casa de Moneda de Popayán, su ciudad natal. Estando en esa posición fue apresado por Morillo en 1816, a raíz de la Publicación de la Carta a Blanco White. Aunque fue sentenciado a muerte, logró que su pena fuese la prisión en España donde estuvo recluido varios años. Las circunstancias precisas de lo sucedido fueron las siguientes: en 1816 De Pombo fue apresado y puesto a disposición de Morillo en virtud de un escrito en favor de la independencia, titulado Resumen Histórico de la Invasión y Conquista de España por los Franceses. Éste comprende lo sucedido desde el 2 de mayo de 1808 de la matanza de Madrid, hasta enero de 1812 en que fue tomada Valencia, y había sido publicado originalmente en la Imprenta Patriótica de D. Calvo por el ciudadano Manuel de Pombo, entonces Ministro Superintendente Contador de la Casa de Moneda de Santa Fe, y que fue más conocido como Carta a Blanco White dirigida al Director de El Español, publicación editada en Inglaterra, con fechas 9 de junio y 14 de julio de 1812.

Gracias a la intervención de su esposa, la española Beatriz O’Donnell, hermana de D. Enrique O’Donnell, Conde de Abisbal y Teniente General de los Ejércitos de Mar y Tierra en América, se le perdonó la vida y se le envió como preso a España para cumplir la pena (De Pombo, 1898). Con fecha 13 de noviembre de 1816, Pablo Morillo dirigió una carta (número 100) al Señor Secretario y Director universal del Departamento de Guerra que decía lo siguiente:

Excelentísimo Señor:

Acompaño a V.E. la adjunta causa formada contra D. Manuel de Pombo Superintendente de la Casa de Moneda de Popayán por el gobierno rebelde, cuyo sujeto ha tenido parte muy activa en la revolución y se declaró contra los derechos del Rey. Sin embargo, hallándose casado con Doña Beatriz O’Donnell, hermana de los Tenientes Generales Conde de Abisbal D, Josef O’Donnell y D. Carlos O’Donnell, no he podido menos de tener en consideración los relevantes servicios de su familia, para evitar la sustanciación de la causa en esta capital, y la remito por lo mismo a V.E. para que, poniéndola en conocimiento de S.M., se digne resolver lo que fuere de su soberano agrado: en el concepto de que a dicho Pombo lo remitiré a la Península a la primera ocasión."

La Carta a José María Blanco, residente en Londres y Director de El Español, argumenta que:

la España está perdida, y sin recursos para salvarse, que Fernando VII no reinaría en ella, ni en América; que la unión de España con América no debe, ni puede ni debe continuarse, aunque aquella triunfara de sus conquistadores; y que es de declararse la independencia absoluta, sin perder momentos, en ambas partes.

Sus argumentos en favor de la independencia se fundamentan en la distancia entre España y América, por la capacidad de los habitantes en estos países de establecer sus propias formas de gobierno, por las dificultades que tiene el reino español de establecer administraciones eficientes en sitios tan alejados de la Península, por las dificultades que tendrían los representantes de América de estar asistiendo a los órganos Legislativos de España, porque las leyes que expediría el Congreso serían muy lejanas de las conveniencias y circunstancias de las Provincias de América y porque aún siendo sabias su aplicación no sería adecuada dado el desconocimiento y despotismo comprado de los funcionarios españoles en América.

Después de varios años de prisión en Cádiz, Don Manuel consiguió su libertad y regresó al país en 1822. Se destaca en los escritos de la época que la República volvió a entregar a De Pombo la Casa de Moneda de Popayán, cuya Superintendencia desempeñó hasta la víspera de su muerte, acaecida el 1 de septiembre de 1829. Si se consideran los argumentos de De Pombo sobre la conveniencia de establecer una política monetaria independiente, su rechazo a la solicitud de Nariño de reducir el contenido metálico de la moneda para financiar secretamente al Estado Soberano de Cundinamarca, su defensa del valor adquisitivo de la moneda y su larga permanencia como Contador y Superintendente de las Casas de Moneda de Santa Fe y Popayán que reprolongaron desde 1804-1829, salvo el período forzado de reclusión en España, De Pombo, según la teoría económica moderna, se constituye en lo que se clasificaría como un verdadero precursor de la banca central independiente (Cuckierman, 1992), sólo que el lo fue antes de que hubieran bancos centrales y en época de la Independencia. Como funcionario y como patriota, se pronunció no sólo en apoyo de la independencia en la fijación del valor de la moneda, sin favorecer una Provincia particular, por lo cual fue despedido de su cargo de Superintendente de la Casa de Moneda de Santa Fe, sino, más importante aún, en favor de la Independencia de América, lo que hizo que los españoles lo condenaran a varios años de prisión.

REFERENCIAS

1. Banco de la República, El Banco de la República: Antecedentes, Evolución y Estructura, Banco de la República, Colombia, 1990. [ Links ]

2. Barriga Villalba, Historia de la Casa de la Moneda,Tomo II, Archivo de la Economía Nacional,Banco de la República, 1969. [ Links ]

3. Black, Stanley, "Seigniorage", Money, The New Palgrave, MacMillan Reference Books, 1990. [ Links ]

4. Cuckierman, Alex, Central Bank Strategy, Credibility, and Independence: Theory and Evidence, The MIT Press, Cambridge, Massachusetts, 1992. [ Links ]

5. De la Vega, José, La Federación en Colombia 1810-1912, Imprenta de La Cruzada, 1912. [ Links ]

6. De Narváez, Antonio y De Pombo, José Ignacio, Escritos Económicos, Archivo de la Economía Nacional, Colección Bicentenario, Banco de la República, 2010. [ Links ]

7. De Pombo, Miguel y Azuero, Vicente, Discurso sobre las Ventajas del Sistema Federativo, Reproducido en La Propuesta Federal, Universidad Nacional, Bogotá, Colombia 2010. [ Links ]

8. De Pombo, Manuel, Observaciones Para la Redacción de las Ordenanzas para el Establecimiento del Consulado de Cartagena de Indias, 1794. [ Links ]

9. De Pombo, Manuel, Causa de Pablo Morillo contra Manuel de Pombo, 1816. [ Links ]

10. De Pombo, Manuel, Carta a Blanco White sobre la Independencia de América y Filipinas, Bogotá, Colombia, Librería Nueva, Calle 12 N 171, 1898. [ Links ]

11. Guerra Azuola, Lecciones de Legislación Fiscal, Bogotá Imprenta de Echeverria Hermanos, 1880. [ Links ]

10. De Pombo, Manuel, Carta a Blanco White sobre la Independencia de América y Filipinas, Bogotá, Colombia, Librería Nueva, Calle 12 N 171, 1898.

11. Guerra Azuola, Lecciones de Legislación Fiscal, Bogotá Imprenta de Echeverria Hermanos, 1880.

12. Kindleberger, Charles, A Financial History of Western Europe, George Unwin and Co, London, 1984. [ Links ]

13. Meisel, Adolfo, El Patrón Metálico 1821-1879, El Banco de la República: Antecedentes, Evolución y Estructura, Banco de la República, 1990. [ Links ]

14. Presidencia de la República, Archivo Nariño, Fundación para la Conmemoración del Bicentenario del Natalicio de Francisco de Paula Santander, Biblioteca de la Presidencia de la República, Administración Virgilio Barco, Tomo III, 1809-1812, Bogotá, 1990. [ Links ]

15. Reinhart, C and Rogoff, K, This Time is Different, Default Through Debasement, Princeton University Press, 2009. [ Links ]

16. Restrepo, José Manuel, Historia de la Revolución de la República de Colombia, París, Librería Americana, 1827. [ Links ]

17. Restrepo José Manuel, Memoria Sobre la Amonedación de Oro I Plata en La Nueva Granada: Desde 12 de Julio de 1753 hasta 31 de Agosto de 1859, Archivo de la Economía Nacional, Banco de la República, 1952. [ Links ]

18. Rivas Groot, J. M. Asuntos Constitucionales Económicos y Fiscales, Bogotá, Imprenta Moderna, 1909. [ Links ]

19. Say, Jean-Baptiste, Traité D'Économie Politique, Calmann-Levy, France, 1972. [ Links ]

20. Terrientes-Mójica, The Consulado of Cartagena, Doctoral Dissertation, University of Southern California, December 1981, copia archivada en la Biblioteca Luis Ángel Arango, Banco de la República. [ Links ]

21. Torres García, Guillermo, Historia de la Moneda en Colombia, FAES, Medellín, 1980 [ Links ]