Services on Demand

Journal

Article

English (pdf)

English (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEnsayos sobre POLÍTICA ECONÓMICA

Print version ISSN 0120-4483

Ens. polit. econ. vol.30 no.spe67 Bogotá June 2012

Política monetária e oferta de dinheiro no Uruguay (1931 a 1959):novos contextos e novos instrumentos*

Monetary Policy and Money Supp ly in Uruguay (1931-1959): New Contexts and New Instruments*

Política monetari a y oferta de dinero en Uruguay (1931 a 1959): nuevoscontextos y nuevos instrumentos*

Carolina Román Ramos

*Agradezco los comentarios y sugerencias recibidos por el evaluador y por Ana María Iregui que contribuyeron a mejorar el artículo. Agradezco también los valiosos aportes recibidos de Reto Bertoni, Luis Cáceres, Henry Willebald y de los integrantes del Área de Historia Económica del Instituto de Economía, Facultad de Ciencias Económicas y de Administración de la Universidad de la República, y a Carlos Bianchi por la atenta lectura de la versión final. Los errores que puedan persistir son de mi responsabilidad. La autora es del Instituto de Economía, Facultad de Ciencias Económicas y de Administración, Universidad de la República, Uruguay.

Correo electrónico: croman@iecon.ccee.edu.uy.

Documento recibido: 27 de octubre de 2011; versión final aceptada 6 de diciembre de 2011.

Este artículo analiza las principales características de la política monetaria entre 1931 y 1959,y relaciona los cambios en la misma con el contexto nacional e internacional. Se identifican dos cambios de primera importancia. Por un lado, la función cada vez más significativa y determinante del Banco de la República Oriental del Uruguay (BROU) en la conducción de la política monetaria y cambiaria. Por otro, los cambios introducidos en el sistema de emisión como principal mecanismo de acción de la política monetaria. Esas transformaciones revelan la transición hacia una política donde se prioriza la flexibilidad a través de la introducción de puntales de emisión ligados a fuentes internas, reemplazando la rigidez característica del régimen del patrón oro. Se describe también la vinculación entre la evolución de la cantidad de dinero y el nivel de actividad, para finalmente plantear algunas hipótesis sobre la relación entre el dinero y los precios.

Clasificación JEL: E51, E52, N16.

Palabras clave: política monetaria, oferta de dinero,patrón oro, historia económica del Uruguay.

This paper analyses the main characteristics of the monetary policy in the period 1931-1959 and its changes related to the national and international context. Two were the most important transformations. On one hand the increasing role of the Republic Bank of Uruguay in the conduction of the monetary and exchange-rate policy. On the other hand, there were important changes in the monetary regime evolving to a more flexible system as the gold standard was abandoned. In addition, we describe the evolution of the monetary supply, the link with the economic activity and a first approximation to the relation between money and prices.

JEL classification: E51, E52, N16.

Keywords: Monetary policy, money supply, gold standard, economic history of Uruguay.

Este artigo analisa as principais características da política monetária entre 1931 e 1959, e relaciona as mudanças na mesma com o contexto nacional e internacional. Identificam-se duas mudanças de primeira importância. Por um lado, a função cada vez mais significativa e determinante do Banco de la República Oriental del Uruguay (BROU) na condução da política monetária e cambiária. Por outro, as mudanças introduzidas no sistema de emissão como principal mecanismo de ação da política monetária. Essas transformações revelam a transição a uma política onde se prioriza a flexibilidade através da introdução de pontos de emissão ligados a fontes internas, substituindo a rigidez característica do regime do padrão ouro. Descreve-se também a vinculação entre a evolução da quantidade de dinheiro e o nível de atividade, para finalmente projetar algumas hipóteses sobre a relação entre o dinheiro e os preços.

Classificação JEL: E51, E52, N16.

Palavras-chave: política monetária, oferta de dinheiro, padrão ouro, história econômica do Uruguay

I. INTRODUCCIÓN

Durante el régimen del patrón oro que caracterizó el sistema monetario hasta la Primera Guerra Mundial, y que muchos países restablecieron durante la década de los veinte, el objetivo prioritario de la política económica era la estabilidad monetaria porque se entendía que a través de ella se lograría la estabilidad económica nacional. Predominaba la idea general que "una moneda fuerte, sólidamente respaldada por el metal y tipos de cambio fijos respecto al oro eran los objetivos máximos que podían aspirar las economías sanas" (Faroppa, Iglesias y Wonsewer, 1954, p. 6). En este contexto, la política monetaria funcionaba con base en un mecanismo de ajuste casi automático de la cantidad de dinero en función, principalmente de las tenencias de oro que poseía una economía. Y, en el caso de una economía sin dotación de oro, la dependencia era directamente con los saldos de balanza de pagos.

Las consecuencias de la Primera Guerra Mundial y la crisis de 1929 llevaron al fin del patrón oro, marcando un punto de quiebre en la política monetaria y la política económica internacional. Gran Bretaña abandonó el patrón oro y devaluó la libra esterlina en septiembre de 1931 y Estados Unidos suspendió el patrón oro en marzo de 1933 y devaluó el dólar en abril. En América Latina, varios países suspendieron definitivamente el patrón oro entre 1929 y 1931: Argentina (1929), Bolivia (1931), Colombia (1931), México (1931), Nicaragua (1931). A partir de entonces, surgió un nuevo escenario para el uso de políticas monetarias activas.

Uruguay no se mantuvo ajeno a dichas transformaciones. Los efectos de la crisis mundial comenzaron a notarse en 1931, año en el cual se estableció el Contralor de Cambios y se aceptó definitivamente el abandono de la paridad con el patrón oro.

El objetivo inmediato de la política dejó de ser la estabilidad de precios para atender el nivel de actividad y el desempleo (Banda, 2008). A partir de la década de los treinta, se desarrollaría un sistema institucional de protección a las actividades orientadas al mercado interno y el Estado fue asumiendo un papel cada vez más intervencionista en la economía. Esta etapa de regulación e intervención estatal culminó en 1959 con la Ley de Reforma Monetaria y Cambiaria.

Este artículo analiza la política monetaria y la oferta de dinero en Uruguay entre 1931, cuando se crea el Contralor de Cambios, y 1959, año en que se aprueba la Ley de Reforma Monetaria y Cambiaria. Se estudian las medidas de política monetaria y sus objetivos en relación con el control de la cantidad de dinero, y en particular, sobre el control de la emisión1 . En función de los cambios introducidos en el sistema de emisión, desde finales del siglo XIX, se identifican cuatro etapas: un sistema metálico hasta 1929; un período de transición desde 1930 hasta 1934; una etapa comprendida entre 1935 y 1946 caracterizada por el surgimiento de instrumentos internos de emisión y dos "revalúos" de la moneda; y, por último, un período hasta 1959 durante el cual se incrementó el uso de los redescuentos como puntal de emisión2 . Asimismo, se plantean algunas hipótesis sobre la vinculación de la cantidad de dinero con el nivel de actividad y la evolución de los precios.

El documento presenta la siguiente estructura. En la segunda sección se describen las características principales del sistema de emisión y se analizan dos aspectos fundamentales: los cambios en la autoridad monetaria y en el sistema de emisión. La tercera sección aporta algunas hipótesis sobre la evolución de la cantidad de dinero, el nivel de actividad y los precios. En la cuarta sección se presentan las reflexiones finales.

II. LA POLÍTICA MONETARIA Y LA OFERTA DE DINERO : 1931-1959

En el ámbito monetario merecen destacarse dos transformaciones que se iniciaron en la década de los treinta en Uruguay. Por un lado, la función cada vez más significativa y determinante que fue adoptando el Banco de la República Oriental del Uruguay (BROU) en el control de la oferta monetaria y en las decisiones de política monetaria y cambiaria. Por otro, cabe destacar los cambios introducidos en el sistema de emisión que marcaron una transición hacia un régimen de mayor flexibilidad, en el cual aquella dejó de depender casi exclusivamente de los vínculos externos-característico del patrón oro- y pasó a tener una mayor articulación con el nivel de actividad económica a través de la introducción de nuevos instrumentos internos de emisión. Ambos procesos se analizarán en detalle en este apartado.

A. EL BANCO REPÚBLICA COMO AUTORIDAD MONETARIA 3

Hasta 1935 la autoridad monetaria había estado repartida entre el poder legislativo y el poder ejecutivo, ya que cuando se creó el Banco República en 1896 no se le habían delegado todas las potestades como autoridad monetaria4 . Si bien a partir de 1896 ya no se permitía la creación de bancos privados de emisión, el poder ejecutivo mantenía la potestad de autorizar su instalación. Por su parte, el Parlamento también ejercía funciones como autoridad monetaria a través del control de la oferta de dinero en la medida que las modificaciones del régimen de emisión eran realizadas por ley (Damonte y Saráchaga, 1971).

En relación con la actividad bancaria, el sistema estaba regulado por la Ley de Bancos de 1865, según la cual los bancos tenían como única condición para su funcionamiento pedir autorización al poder ejecutivo para instalarse en el país. A partir de 1912, el poder ejecutivo tuvo la potestad de solicitar mensualmente a los bancos privados información sobre los saldos diarios de sus depósitos, descuentos, existencias de caja y, a partir de 1913, también podía obtener información sobre los encajes. Con el fin de fiscalizar esos datos y verificar la inversión de los fondos bancarios se creó la Inspección Nacional de Bancos, en la órbita del poder ejecutivo. De esta manera, el poder ejecutivo, al controlar la instalación de bancos, ejercía cierta regulación sobre el crédito de la banca privada y, por ende, sobre la creación secundaria. Sin embargo, dado el creciente peso y prestigio del Banco República en el sistema financiero, las decisiones que tomaba en materia de crédito -volumen, tasa de interés-tenían una importante influencia en el resto de los bancos de plaza, lo que le otorgaba un cierto poder especial (Donnángelo y Tajam, 2003). El Banco República era consultado regularmente por el Parlamento y el poder ejecutivo en el momento de legislar y tomar medidas en materia monetaria.

En agosto de 1935, el Banco República pasó a asumir la función de autoridad monetaria como consecuencia de la aprobación de la Ley 9.496, que le otorgó autonomía al Departamento de Emisión e independencia de los demás servicios del Banco. Esta ley estableció como principales funciones de dicho departamento:la emisión de billetes con carácter de privilegio exclusivo, la custodia y administración del encaje en oro y plata; la dirección del régimen monetario; la supervigilancia y fiscalización de las disposiciones que se dicten sobre el régimen de la banca privada -nacional y extranjera-, y la acuñación de monedas de oro, plata y vellón que disponga el poder legislativo5 .

El monopolio de la emisión, que el Banco República ejercía desde 1907, fue la función más importante que se le atribuyó al Departamento de Emisión, ya que uno de los objetivos que se buscaba con esta ley era regular la circulación de dinero. Esta medida fue similar a la que se tomó en otros países de la región donde se estaba promoviendo la creación de bancos centrales6 . Por ejemplo, en 1935 se creó el Banco Central de Argentina con el objetivo de regular la moneda y el crédito, adaptando, de esta manera, el circulante a las necesidades de la actividad económica7 .

Con esta nueva estructura que adoptó el Banco República, se separaron las funciones monetarias de las actividades comerciales, permaneciendo estas últimas en la órbita del Departamento Comercial. Se establecía que el Banco República debía mantener, en todo momento, un encaje de billetes igual al veinte por ciento del total de los depósitos. Asimismo, debía formar un fondo de divisas con el cambio extranjero y los títulos de deuda externa. El artículo 13 de la Ley 9.496 prohibía que se computaran las existencias en divisas y los títulos de deuda externa como parte del encaje del metálico, aun en el caso de que sus servicios se pagasen en el exterior con oro o en monedas extranjeras. Según Damonte y Saráchaga (1971) esta normativa reflejaba la prioridad que se le daba al oro como principal puntal de emisión y la dificultad en Uruguay para que funcionara el patrón de cambio oro -con base en divisas externas- como sí se dio en otros países.

Otro cambio para resaltar sobre la conducción de la política monetaria a partir de entonces, fue la participación de los sectores productivos y la banca privada. En la dirección del Departamento de Emisión estaban representados, con delegados permanentes,los grupos de interés de la banca, el comercio, la industria y el sector rural. Así lo establecía la propia ley:

El Departamento de Emisión funcionará bajo el Gobierno inmediato de un Consejo Honorario integrado por el presidente y directores del Banco de la República, un delegado de los bancos nacionales privados y otro de los bancos extranjeros afiliados a la Cámara Compensadora y dos representantes designados, respectivamente, por la industria y el comercio y por la producción rural (Ley 9.496 de 1935, art. 2º).

Esta conformación de la conducción del Departamento de Emisión da indicios sobre la concepción de la época de que la política monetaria debía vincularse con la actividad económica.

B. EVOLUCIÓN DEL SISTEMA DE EMISIÓN

A partir de la Primera Guerra Mundial, y en particular luego de la crisis de 1929, se introdujeron diversas transformaciones en el régimen de emisión que determinaron modificaciones en el grado de dependencia del sistema monetario con el exterior. Estos cambios estaban sustentados en una nueva concepción de la moneda y su valor. Hasta ese momento, el valor de la moneda venía dado por el metal que contenía. Con el fin del patrón oro se pasó a concebir al dinero como un instrumento de cambio, cuyo valor se determinaba por su poder de compra y en el reconocimiento de la autoridad monetaria como elemento cancelador de deudas (Faroppa et al., 1954).

De acuerdo con los estudios sobre el régimen de emisión desde finales del siglo XIX en Uruguay (Damonte y Saráchaga, 1971; Bucheli, 1957; Faroppa et al., 1954), pueden identificarse cuatro etapas: 1) un sistema metálico hasta 1929, 2) un período de transición entre 1930 y 1934, 3) una etapa, desde 1935 hasta 1946, caracterizada por el surgimiento de nuevos instrumentos de emisión -el capital del Banco República y los redescuentos- y dos "revalúos" y 4) el período entre 1947 y 1959, cuyo rasgo central fue el papel que adoptaron los redescuentos en la política monetaria.

1. Sistema metálico hasta 1929

En 1862, Uruguay había adoptado el patrón monetario nacional con un sistema bimetalista basado en el oro y la plata y se había fijado el contenido de un peso en 1,697 gramos de oro. A partir de 1876 se estableció el oro como único patrón monetario y la plata pasó a ser considerada una moneda para transacciones menores (Guerra, Larralde y Moreira, 2008, pp. 24-25).

Durante los primeros años del siglo XX la emisión estuvo a cargo del Banco República y dos bancos privados, el Banco Italiano y el Banco de Londres. A partir de 1907, una vez vencido el plazo de la última concesión para emitir que mantenía el Banco Italiano (la concesión del Banco de Londres había terminado en 1905), el Banco República pasó a tener el monopolio de emisión. La carta orgánica de creación del Banco República lo había autorizado a emitir dos clases de billetes: los que constituían la emisión mayor: por valor de diez pesos o mayores de esta cantidad; y los inferiores de diez pesos, denominados emisión menor8 . Los billetes superiores a diez pesos eran convertibles a oro y los menores a oro o plata.

El patrón oro implicaba que la emisión monetaria dependía de la cantidad de oro que tenía el país resultado de los intercambios comerciales y financieros con el exterior. El tope de la emisión guardaba una relación fija con el capital del Banco República y este debía mantener un encaje en oro superior al 40% de la emisión mayor en circulación más los depósitos a la vista. Si bien el encaje era alto9 , si se aumentaba el capital se podía aumentar la emisión, aunque ello debía ser autorizado por el poder legislativo. En relación con la emisión menor, se podía emitir hasta la mitad del capital realizado del Banco República, aunque no se le exigía mantener un encaje.

Al inicio de la Primera Guerra Mundial se decretó la suspensión de la convertibilidad del peso y se prohibieron las exportaciones de oro. También se introdujeron modificaciones en el régimen de emisión. Se fijó por ley el monto máximo de la emisión mayor en 26.000.000 de pesos y se mantuvo el encaje del 40%. Dentro de estos límites, el Banco República podía destinar hasta 4.000.000 de pesos para redescontar documentos de la cartera de los bancos de plaza. Este tipo de redescuento fue poco usado pese a la baja tasa de interés (6%) (Damonte y Saráchaga, 1971, p. 39). Durante los años de la guerra se aprobaron leyes y decretos que modificaban los puntales de emisión ampliando la capacidad emisora10 . En 1916 volvió a rehabilitarse el mecanismo de limitar la emisión al encaje oro y a un porcentaje del capital11 .

Durante los años de inconvertibilidad, la relación entre el peso y las divisas ya no se regía solo por el contenido de oro, sino también por la oferta de moneda extranjera. El Banco República comenzó a intervenir, a través de la emisión y la compraventa de moneda extranjera, para sostener el nivel del tipo de cambio, y por esto algunos autores sugieren que el sistema de tipo de cambio pasó a ser de "flotación sucia". La inmovilización del oro le había quitado al país capacidad de ajuste en sus relaciones financieras internacionales, lo cual se manifestaba en la cotización cambiaria (Bertino et al., 2005, p. 73). A partir de 1914 y hasta 1920 el peso se valorizó frente a la libra esterlina, como resultado del efecto favorable de la Primera Guerra Mundial sobre la balanza comercial. Pasada la guerra, la caída de los precios de los productos agropecuarios y la salida de capitales llevaron a una depreciación del peso, situación que se mantuvo hasta 1923. Durante la segunda mitad de los años veinte, Uruguay fue compensando la escasez de oro con endeudamiento externo mediante la contratación de empréstitos internacionales, que le permitió mantener una balanza de pagos relativamente equilibrada12 .

En síntesis, hasta 1929 el régimen de emisión estaba basado en dos puntales: las reservas de oro -motor principal de la emisión- y el capital realizado del Banco República. De esta manera, la capacidad de emisión por parte de la autoridad monetaria dependía fuertemente de los resultados de la balanza de pagos.

2. La crisis y la transición: 1930-1934

a) Efectos de la crisis de 1929

En Uruguay, los efectos de la crisis financiera internacional de 1929 y la Gran Depresión comenzaron a notarse con mayor profundidad a partir de 1931. En ese año se instauró un sistema de control de cambios a través de la creación del Contralor de Cambios, abandonando definitivamente el patrón oro. En 1914, en el contexto de la Primera Guerra Mundial y sus consecuencias negativas sobre el comercio internacional, Uruguay, al igual que otros países, había declarado la inconvertibilidad de la moneda. No obstante, luego del conflicto, el peso uruguayo mantuvo su valor legal con relación al oro, aunque la convertibilidad y el libre comercio del metal no se volvieron a establecer. La disyuntiva sobre volver o no al patrón oro, fue un tema de debate durante la década de los veinte.

Los efectos de la crisis mundial se reflejaron especialmente en tres resultados de la economía: 1) el desequilibrio externo causado por el déficit de balanza de pagos, 2) una fuerte caída del nivel de actividad y 3) desajustes internos, en particular la depreciación de la moneda y el déficit fiscal.

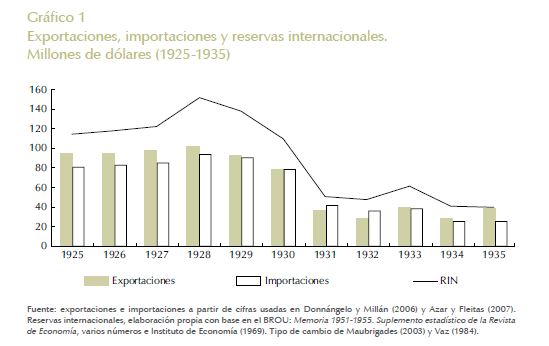

El problema del sector externo fue resultado de la caída de los ingresos de la exportación -debido a la disminución de la demanda externa y de los precios internacionales de materias primas- y el descenso de los flujos de capital. Las exportaciones y las importaciones se contrajeron fuertemente, pero las primeras tuvieron una caída mayor provocando en 1931 un déficit de la balanza comercial (Gráfico 1). Entre 1929 y 1931, las exportaciones en términos corrientes disminuyeron en 61%, mientras que las importaciones se contrajeron en 54%. Por su parte, las reservas ya presentaban una tendencia decreciente desde antes de la crisis como resultado del desequilibrio de la balanza de pagos. La situación de deterioro externo se mantuvo hasta 1933, cuando el saldo de la balanza comercial se revirtió. En ese mismo año las reservas tuvieron una leve recuperación, pero volvieron a caer en los dos años siguientes.

El nivel de actividad experimentó un desempeño positivo durante la década de los veinte y, si bien en 1929 tuvo una leve caída, en 1930 la economía se había recuperado. El efecto negativo se reflejó en 1931 en una caída real del producto bruto interno (PBI) del 10,2%, medido en pesos de 1983. Los dos años siguientes también fueron negativos para la economía, aunque la disminución fue de menor magnitud: –8,7% en 1932 y –1,7% en 1933. Considerando los tres años de la depresión en Uruguay, 1931-1933, el PBI disminuyó 19,4% en términos reales (Gráfico 2)13 .

Desde el punto de vista del desequilibrio interno, el país debió afrontar dos problemas fundamentales: el deterioro de las finanzas públicas y la depreciación de la moneda.

La reducción del comercio exterior provocó una caída de la recaudación del Estado, ya que los ingresos fiscales dependían en gran parte de su desempeño, debido al importante peso de los impuestos al comercio exterior en el presupuesto estatal. Además, el cierre de los mercados internacionales de crédito impuso una restricción adicional a las fuentes de financiamiento. Esta situación de déficit fiscal se mantuvo en los años treinta con la excepción de 1934 y 1936 (Azar et al., 2009, pp. 39-40).

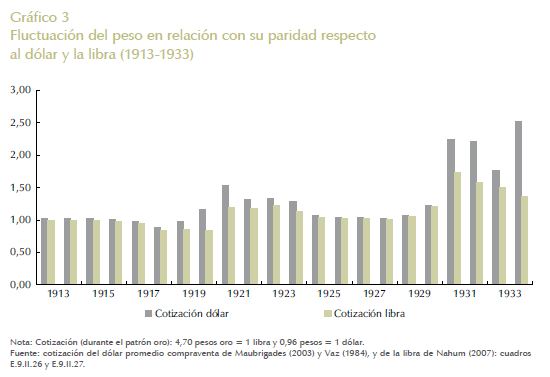

Un segundo problema fue la depreciación de la moneda. Ya desde los años posteriores a la Primera Guerra Mundial, el valor del peso en relación con las otras monedas comenzó a constituir una fuente de preocupación. Entre 1914 y 1918 el peso uruguayo se había apreciado con relación a la libra y el dólar, pero a partir de 1919 Inglaterra y Estados Unidos valorizaron sus monedas. Frente a la crisis de 1929 se acentuaron las presiones sobre la cotización del peso y el Banco República intentó sostener la moneda, lo que derivó en una pérdida de divisas y no evitó la depreciación de la moneda. Finalmente, en 1931 se devaluó el peso. El Gráfico 3 ilustra la evolución del peso en relación con su valor legal, respecto a la libra y al dólar.

En el contexto crítico por los efectos de la depresión, el Consejo Nacional de Administración (CNA) adoptó un conjunto de medidas de política económica con objeto de afrontar los problemas centrales: atender el desequilibrio de la balanza comercial, controlar la salida de divisas y detener la depreciación de la moneda. Entre 1930 y 1933 se crearon numerosas comisiones para estudiar estos problemas: la Comisión de Defensa de la Producción (1931), la Comisión de Estudios sobre Desvalorización de la Moneda (1931) y la Comisión Asesora de Intercambio Comercial (1932). La Comisión de Estudios sobre Desvalorización de la Moneda incidió de manera más directa en las soluciones que finalmente adoptó el CNA14 .

b) Etapa de transición en el sistema de emisión

En los primeros años de la década de los treinta, controlar el valor de la moneda y la disponibilidad de divisas fueron los objetivos centrales de la política económica y se tomaron medidas tendientes a flexibilizar la creación de dinero.

En diciembre de 1929 se modificó la carta orgánica del Banco República y se eliminó el tope impuesto con relación al capital para la emisión de billetes15 . La emisión mayor quedó limitada únicamente por el encaje oro de 40% para hacer frente a los depósitos a la vista y el circulante, y se fija un límite máximo para la emisión menor de $ 20.000.000. Si bien estas medidas permitieron incrementar la capacidad emisora, la permanencia de las dificultades cambiarias hizo descender la potencialidad emisora al reducirse las existencias de oro. La caída de las exportaciones en dólares corrientes fue de 64% entre 1928 y 1931, provocando una fuerte disminución de las reservas. Las tenencias de oro en 1928 eran de $ 69.920.000 y se redujeron a $ 50.924.000 en 1931, experimentando una caída del 27%.

En 1931 se estableció el Contralor de Cambios y el Banco República pasó a tener el control de las operaciones de cambio internacional y el traslado de capitales al exterior16 . Frente a la restricción de oro a raíz de la crisis financiera internacional, en 1932 se autorizó al Banco República a incluir los títulos de deuda nacional externa como puntales de emisión17 .

El nuevo Gobierno emergente del golpe de Estado de Gabriel Terra en 1933, que contó con el apoyo de los grandes hacendados, los comerciantes importadores, las empresas extranjeras y parte del empresariado industrial, continuó en el camino de la regulación cambiaria instaurada por el Consejo Nacional de Administración. Así, el control del valor de la moneda y de las divisas fue también un objetivo importante para la política económica del terrismo. Como plantea Jacob (1981, p. 91):

( ) el control del valor de la moneda y las divisas aportadas por el comercio exterior del país en base a los principios de la economía dirigida en boga, se constituirían en la piedra angular de la política económica del terrismo.

En 1934 se crearon dos instituciones claves para la política económica del período: la Comisión Honoraria de Cambios, que tomaría a su cargo la distribución de divisas sustituyendo en esa función al Banco República, y la Comisión de Contralor de Importaciones y de Cambios, que se encargaría de la distribución individual de las divisas y de otorgar las autorizaciones de importación de acuerdo con las cuotas por países y rubros, periódicamente establecidas por el Banco República. Ambas las creó la Ley 9.400 que contenía el diseño del plan de reajuste económico y financiero del Gobierno. El plan tenía tres grandes objetivos: a) controlar y dirigir las importaciones, b) consolidar y pagar cambio diferido originado por obligaciones comerciales impagas a partir de julio de 1932 y c) utilizar parte del oro del Banco República con fines cambiarios.

En cuanto al último punto, la ley autorizó a utilizar parte de las reservas de oro del Banco República con fines cambiarios, para hacer frente a la escasez de divisas derivada del menor dinamismo de las exportaciones. También se permitió comprar hasta 10.000.000 de pesos oro de las obligaciones amortizables en la Caja Autónoma de Amortización que integrarían su encaje, permitiendo una vez más ampliar la emisión18 .

En resumen, los años que transcurrieron entre la crisis de 1929 y 1934 constituyeron un período de transición en el régimen monetario donde el motor de la emisión fue fundamentalmente el oro, con excepción de dos años, 1932 y 1934, en los que se permitió transitoriamente incluir como encaje los títulos de deuda y las obligaciones de la Caja Autónoma de Amortización, respectivamente.

3. La introducción de nuevos puntales y los "revalúos": 1935-1946

En 1934 y 1935, la economía mostraba señales de recuperación, según los indicadores del nivel de actividad y del saldo de la balanza comercial, y se tomaron medidas con el objetivo de aumentar el control sobre la oferta de dinero.

En 1935, la ley que le había otorgado autonomía al Departamento de Emisión introdujo importantes cambios en el sistema de emisión al tiempo que se definieron nuevos puntales. Por un lado, se amplió la base metálica y se duplicó la capacidad emisora. Si bien el oro siguió constituyendo el puntal principal se permitió complementar el encaje oro con plata, este último como respaldo de la emisión menor (billetes menores a 10 pesos).

Asimismo, esta ley de 1935 estableció, como fenómeno importante, el "revalúo" de la moneda nacional. Las reservas metálicas de oro y plata en poder del Banco República se revaluaron sobre la base de la equivalencia del peso en el cambio oficial, de acuerdo con el promedio de los doce meses anteriores19 . La revaluación implicó aumentar 2,2 veces el valor del stock de oro. Parte del incremento en el valor de estas reservas metálicas tuvo sustento en el incremento internacional del precio del oro. El ministro de Hacienda del gobierno de Gabriel Terra, César Charlone, fundamentaba esta iniciativa afirmando que había que aprovechar el incremento del precio del oro en el mercado internacional derivado de la devaluación de las monedas "fuertes". Una libra oro valía legalmente $ 4,70 y el dólar $ 0,96, cuando en Inglaterra y Estados Unidos el oro costaba 40% más que el valor de cambio de sus divisas (Nahum et al., 1991, p. 72). Por tanto, el Banco República, que tenía valoradas las libras oro a la antigua cotización, transfirió las reservas al Departamento de Emisión computándolas al precio del cambio oficial $ 10,20 (la mitad del precio en el mercado libre $ 21) (Jacob, 1983, p. 99). Como resultado, el Departamento obtenía $ 37.000.000 de oro, lo que le permitiría emitir hasta $ 81.148.000. Es decir, con la misma cantidad de metal se obtuvo $ 51.118.000 más.

Ese "mayor valor" del oro serviría de respaldo a una nueva emisión de dinero, sin tener que admitir oficialmente una devaluación del peso, porque en teoría se mantenía la misma relación papel moneda-oro fijada en 1862. De hecho, algunos contemporáneos, como Eduardo Acevedo álvarez, argumentaban que como el contenido oro del peso no se había alterado, no se debía hablar estrictamente de "revalúo", sino de un mayor poder de emisión monetaria (Jacob, 1981, p. 102)20 . La aprobación del "revalúo" fue muy discutida, en cuanto a lo que esto implicaba en la posibilidad de volver al sistema del patrón oro y, además, a los fines que se daría al resultado del "revalúo". Según plantean Nahum et al. (1991), el gran tema que estaba detrás de estas resoluciones era la discusión sobre mantener o no el patrón oro en la regulación del sistema monetario.

Finalmente, el resultado del "revalúo" fue una duplicación de la capacidad emisora y una devaluación implícita del peso, ya que cada peso papel perdió la mitad de su valor en metal. Esta nueva emisión estuvo destinada principalmente a apoyar el sector exportador, cubrir deuda pública y desarrollar políticas de empleo (Instituto de Economía, 2003, p. 57). La ley estipulaba detalladamente cuál era el destino de los resultados del "revalúo"21: la cuarta parte se destinaría a cancelar cuentas del Estado; 60% se utilizaría en beneficio de los sectores ganaderos -primas a las exportaciones pecuarias, rebajas en la contribución inmobiliaria e intereses hipotecarios-, y 15% se volcaría al desarrollo de una política de empleos y otras medidas que favorecieran directamente a los sectores populares22.

Una segunda modificación importante que se introdujo en 1935 fue la autorización de puntales de emisión alternativos, vinculados a activos internos. Esto es, el capital del Banco República y el redescuento, que le otorgaron mayor flexibilidad a la oferta monetaria.

En cuanto al capital del Banco República, el Departamento de Emisión estaba autorizado a emitir contra su capital desde su fundación en 1896. Sin embargo, a partir de 1935 comenzó a utilizarse este instrumento, permitiendo emitir el equivalente al capital realizado en billetes de emisión mayor y menor y con la garantía de su activo líquido. La importancia de este puntal se basaba en que el Banco República adquiría mayor autonomía para expandir o contraer la cantidad de dinero con independencia de las reservas de oro. En los años posteriores, durante la segunda mitad de los años treinta y hasta los cincuenta, se fue estableciendo un conjunto de leyes que fueron aumentando el tope de emisión a partir del capital. Entre 1936 y 1939 se autorizó la emisión legal hasta $ 35.000.000 contra la garantía del capital del Banco República. En los primeros años de la Segunda Guerra Mundial, frente a los saldos deficitarios de la balanza comercial entre 1939 y 1942, se elevó el límite de emisión a $ 60.000.000 en 1939. Luego, en 1949, se aumentó a $ 70.000.000 y en 1958 volvería a subir a $80.000.000. Sin embargo, a partir de 1942 este puntal comenzó a perder importancia relativa pasando a representar el 10% de la capacidad total emisora hacia 1958.

En relación con el redescuento, se permitía al Departamento Bancario redescontar en el Departamento de Emisión cualquier documento bancario con el límite de $ 10.000.000, con la excepción de los documentos del Estado. Citando el texto de la ley:

El Departamento de Emisión podrá entregar, también, al Banco de la República, hasta la cantidad de diez millones de pesos ($10.000.000) en billetes de emisión mayor, para ser utilizada exclusivamente en el redescuento de documentos bancarios extendidos a un plazo no mayor de ciento ochenta días y con exclusión absoluta de obligaciones del Estado y sus dependencias. Los billetes así emitidos, deberán ser recogidos y entregados al Departamento de Emisión, a medida que se cancelen los documentos redescontados (Ley 9.496 de 1935, art. 14).

El redescuento aparecía como un mecanismo de ayuda a los bancos privados a través del Departamento Bancario, aunque no tuvo mayor trascendencia en estos años como mecanismo de emisión, porque el sector privado podía recurrir a otras fuentes de financiamiento. Durante 1936 y 1937, los saldos favorables de comercio exterior significaron una entrada de oro que permitió aumentar la cantidad de este puntal. En consecuencia, el oro y la plata siguieron siendo los principales respaldos de la emisión.

A comienzos de 1938 se aprobó una segunda ley de "revalúo" que, a diferencia de la anterior, modificó el contenido oro de la moneda uruguaya, que se redujo a 0,585018 gramos. Esta nueva paridad rigió durante el resto del período23. Al contrario del "revalúo" de 1935, en este caso no estaba sustentado en un incremento del precio internacional del oro y, por tanto, significó una devaluación explícita, del 62%, del peso con relación al metal. El ministro César Charlone justificaba esta propuesta argumentando que la devaluación tendería a mantener la competitividad de la producción, ya que las principales monedas del mundo habían sufrido depreciaciones del 40% y 50% (Jacob, 1983, p. 89). La mayor cantidad de dinero, resultado del "revalúo", se empleó para financiar déficit presupuestales, pagar los servicios de la deuda externa e interna y realizar obras públicas (Nahum et al., 1991, p. 73).

Otra medida importante que se tomó en 1938 fue la aprobación de una ley que reglamentó la actividad bancaria24. En particular, se reguló el encaje y se previeron sanciones por incumplimiento. Se estableció la imposibilidad de recibir depósitos por un monto superior a cinco veces el capital y, además, se exigió un encaje mínimo variable según el tipo de depósito: 16% para los depósitos a la vista y 8% para los depósitos a plazo. Estas limitaciones estuvieron vigentes entre 1938 y 1944 y, a partir de este último año, las exigencias se duplicaron. Este conjunto de medidas da indicios del interés del Gobierno de aumentar el control sobre la creación secundaria de dinero. Durante este período creció la importancia de los bancos privados en la plaza financiera. En las primeras décadas del siglo XX, y hasta los años treinta, el Banco República otorgaba más de la mitad de los créditos en moneda nacional. A partir de 1929, la participación relativa de los bancos privados fue ascendiendo hasta mantener un 77% del crédito otorgado hacia 1959. El mismo fenómeno ocurre en los depósitos por el creciente desarrollo de la banca privada en la captación de depósitos a la vista y a plazo. Los depósitos a la vista en la banca privada constituían el 81% del total en 1959, y esa participación era del 78% en los depósitos a plazo en moneda nacional. En particular, el fuerte crecimiento de los depósitos a plazo es una tendencia que proviene de las décadas anteriores25.

Otra modificación importante fue la eliminación, en 1939, de la distinción entre emisión menor y emisión mayor26. La plata que había sido el puntal de la emisión menor y tuvo una relativa importancia durante la década del treinta, a partir de 1939 pasó a ser una proporción reducida de los puntales de emisión.

Hacia 1942, en el contexto de la Segunda Guerra Mundial, las restricciones sobre las importaciones y el auge de las exportaciones -impulsado por los altos precios- revirtieron el saldo negativo de la balanza comercial. Este superávit comercial, junto con el ingreso de capitales europeos, determinaron un aumento de las reservas internacionales de oro y de divisas. Como resultado, el metal pasó a constituir el principal puntal de emisión en estos años y se incrementó la cantidad de dinero. Al mismo tiempo, la mayor oferta de reservas provocó una apreciación de la moneda nacional.

Una vez finalizada la guerra y superadas las restricciones para el abastecimiento de insumos, materias primas y maquinarias, el proceso de industrialización adquirió un fuerte dinamismo y la economía retomó la senda de crecimiento. Entre 1944 y 1947, el producto bruto interno creció a una tasa promedio anual de 8%, resultado del dinamismo del sector industrial pero también de la recuperación económica del sector agropecuario -en particular la ganadería- y del crecimiento de los servicios.

4. Los redescuentos: 1947-1959

a) El período de la posguerra y el neobatllismo

El contexto de la Segunda Guerra Mundial marcó el inicio de una nueva etapa en el sistema monetario y financiero internacional. En 1944, tuvieron lugar los acuerdos de Bretton Woods en el marco de los cuales se crearon diversos organismos internacionales que definieron el funcionamiento del sistema financiero mundial -el Banco Mundial, el Fondo Monetario Internacional- y se firmó el Acuerdo General de Aranceles y Comercio. Al mismo tiempo, se instauró el sistema patrón de cambios oro -gold exchange standard-, por el cual las reservas monetarias que respaldaban la emisión de billetes de cada país pasaron a estar constituidas por oro y por monedas fuertes convertibles a oro, que en un principio fueron la libra y el dólar. En 1947, como consecuencia de la crisis de la libra, el dólar pasó a constituir la única moneda de cambio en el sistema monetario internacional. En Uruguay, el período que se inicia en 1947, con el ascenso de Luis Batlle Berres a la presidencia, se identifica con un nuevo modelo de desarrollo: el neobatllismo, caracterizado como industrialista, proagrícola y redistributivista (Bertino et al., 2001, p.27). La industrialización era considerada el factor dinámico y las medidas que se adoptaron elevando los niveles de protección apuntaron a impulsarla, principalmente a través de la política cambiaria y el control del comercio exterior. Al mismo tiempo que estos mecanismos protegían a la industria, se les asignaba un tipo de cambio bajo a las exportaciones tradicionales cuando aumentaban los precios de la lana y la carne, regulando los ingresos de los ganaderos. Este mecanismo permitía continuar la tendencia redistributiva en beneficio de la burguesía industrial, los agricultores y las capas medias urbanas y los trabajadores (Millot, Silva y Silva, 1973, p. 156). También durante este período la expansión del sector público tuvo un nuevo impulso y se intensificó la regulación económica (Bertino et al., 2001, 2005).

Desde el punto de vista del desempeño económico, desde 1944 la economía había retomado la senda de crecimiento y, salvo dos años de escasa expansión y decrecimiento -1947 y 1952, respectivamente-, el ciclo al alza se mantuvo hasta 1956, cuando comenzaría un largo proceso de estancamiento (Gráfico 4).Entre 1944 y 1956, la tasa de crecimiento promedio anual del PBI -a pesos constantes de 1983- fue del 6,6% y en términos per cápita, de 5,2%. Este crecimiento estuvo impulsado por el sector industrial manufacturero, que para el período 1943-1954 creció a una tasa de 9% anual, aunque esta cifra fue resultado de comportamientos heterogéneos entre los sectores (Bértola, 1991, pp. 204-205).

El fuerte proceso de industrialización generó nuevas necesidades monetarias que impulsaron cambios en el sistema de emisión a partir de 1947. El aumento de los requerimientos de importaciones por parte de la industria y el retiro de capitales extranjeros luego de la guerra, restringieron la capacidad de las reservas como puntal de emisión, y las necesidades de circulación monetaria pasaron a sustentarse sobre la base de puntales de emisión internos, los redescuentos. Los redescuentos pasaron a ocupar el papel que ocupó en los años treinta el capital del Banco República como puntal de emisión (Bertino et al., 2001, p. 41).

b) El mecanismo de los redescuentos

Si bien el mecanismo del redescuento había sido introducido en 1935, no se había recurrido a su uso hasta 1947. Según Jacob (1983), la operación del redescuento no fue un instrumento de fácil definición, y antes que este instrumento se precisara jurídicamente ya estaba aceptado por la costumbre27. El instrumento del redescuento operaba de la siguiente manera:

( ) los clientes de un banco privado suscribían el documento de una operación, el documento se entregaba al Banco República que lo estudiaba, y si era de su conformidad abría un crédito al banco privado que debía ser cancelado antes del vencimiento del documento redescontado. Luego, el cliente debía recurrir para su cancelación al banco privado respectivo. Por el redescuento el Banco República, oficiando de banco central, de banco de banqueros, no se hace dueño del documento redescontado, no lo puede endosar, sino que debe conservarlo en su cartera para que el banco privado de descuento lo retire, a más tardar, el día de su vencimiento28.

Los documentos redescontados quedaban como garantía prendaria a la espera de que fueran levantados. Esta práctica no fue original, ya que mecanismos similares funcionaban en otros países.

El redescuento constituía un mecanismo que permitía vincular la evolución de la cantidad de dinero con la producción y la actividad interna -de determinados sectores comerciales-. La ventaja principal del redescuento, fue constituir el único puntal elástico de toda la oferta de medios de pago en este período, ya que permitía adelantar medios de pago a la banca privada para financiar el ciclo de las operaciones comerciales. El funcionamiento de los redescuentos se basaba en que un mayor movimiento en los negocios provocaría la creación de mayor cantidad de documentos -originados en la producción y comercialización-, y con estos los bancos podían recurrir al Departamento de Emisión y retirar los billetes. Cuando se levantaban los documentos, al terminar el ciclo de la operación financiada, ingresaban los billetes emitidos al Departamento de Emisión. Según Iglesias (1954, p. 39):

( ) esta nueva forma de emisión dio flexibilidad a las concepciones oristas rígidas, que solo admitían emisión contra metal. Esta nueva concepción dio a la creación de medios de pago un fundamento racional: se crean instrumentos de pago contra la producción real.

En los años siguientes se tomaron medidas que regularon el funcionamiento del redescuento con el objetivo de otorgarle mayor flexibilidad e incrementar su capacidad de emisión. En 1948, el Departamento de Emisión quedó facultado para entregar billetes al Departamento Bancario para que este redescontara documentos comerciales de otros bancos y, al mismo tiempo, se autorizó al Departamento Bancario a redescontar sus propios documentos. A su vez, se duplicó el tope de emisión por este concepto y pasó de $ 25.000.000 a $ 50.000.000. Según Iglesias (1954, p. 39): "( ) el desarrollo económico ampliaba las exigencias de la producción y el comercio y ello impulsó esta liberalización". Bertino et al. (2001) plantean que con estas modificaciones se inició una nueva etapa de la organización financiera y el Banco República adquirió un papel más activo como autoridad monetaria, con un mayor control sobre la actividad de los bancos privados y un manejo discrecional de los redescuentos como un intento de control cualitativo del crédito (Bertino et al., 2001, p. 18).

En 1950 se abandonó el tope de emisión contra documentos y a partir de entonces se podía emitir sin limitación siempre que los documentos llevados cumplieran determinadas condiciones, definidas por ley, basadas en el vínculo directo con la producción y comercialización:

( ) documentos comerciales relacionados con la negociación de mercaderías, materias primas, ganados y frutos del país, que lleven por lo menos dos firmas solventes, una de las cuales deberá ser bancaria, y que venzan dentro de un plazo de 180 días contados a partir de su redescuento29.

Además, se autorizó al Departamento de Emisión a redescontar directamente los documentos de los bancos privados en iguales condiciones que el Departamento Bancario.

En 1954, una nueva posibilidad de emisión transitoria se habilitó para la compra de trigo de la cosecha 1953/1954 que el Departamento Bancario pudo realizar por cuenta del Estado. Esta autorización, según Iglesias (1954), señalaba la fuerza de las variables que actúan en el mercado y que exigieron se vinculara la emisión con la producción y comercialización30.

Estas medidas constituyen ejemplos de la elasticidad del redescuento frente a la actividad interna. Los redescuentos fueron valorados positivamente como un instrumento de política monetaria por los autores más contemporáneos, Faroppa et al. (1954), Iglesias (1954, 1959), Damonte y Saráchaga (1971), quienes señalaban la necesidad de que los sistemas de emisión fueran flexibles, entendiendo que la política monetaria debía servir a los fines del desarrollo del país. No obstante, Iglesias (1954) plantea que

la utilización ( ) del redescuento en nuestro medio, se ha hecho con sentido predominantemente emisionista, pretendiendo con ello regular los medios de pago a las necesidades del mercado. Pero en realidad, no se le ha utilizado como herramienta propicia para seleccionar el crédito y/o aprovechar más intensamente nuestros escasos recursos monetarios (p. 36).

Por su parte, visiones más recientes, desde otro enfoque y con una perspectiva de economía política, como las de Aboal y Oddone (2003), concluyen que esta mayor flexibilidad, reflejo del incremento de la discrecionalidad de la política monetaria, podría haber conducido a una mayor tasa de inflación y a una mayor volatilidad.

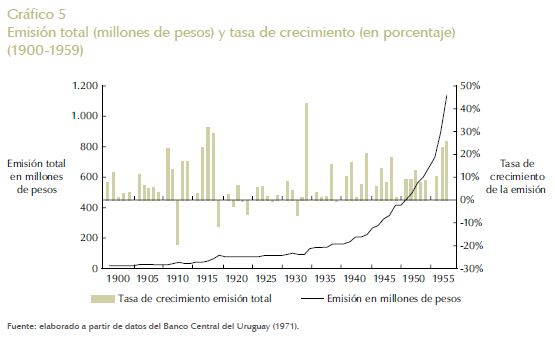

En 1959, la cantidad de dinero emitida ascendía a $ 1.129.661.000, catorce veces mayor que la cifra de 1930 (Gráfico 5). Los períodos de mayor expansión ocurrieron desde la segunda mitad de los años treinta a partir del primer "revalúo" de 1935. Además, se destacan los efectos asociados al segundo "revalúo" de 1938 y un crecimiento más sostenido a partir de los años cuarenta, derivado de la progresiva utilización de los redescuentos como puntal de emisión y de la eliminación, en 1950, de los límites de emisión contra este puntal. Tomando el período 1931-1959, la tasa promedio anual de crecimiento de la emisión fue de 10%, mientras que para la etapa anterior, 1900-1930, la tasa fue de 7%. Estos resultados parecen indicar que si bien la emisión en términos nominales aumentó más del doble en el período posterior al patrón oro, el crecimiento promedio anual fue similar a pesar del cambio en el sistema de emisión.

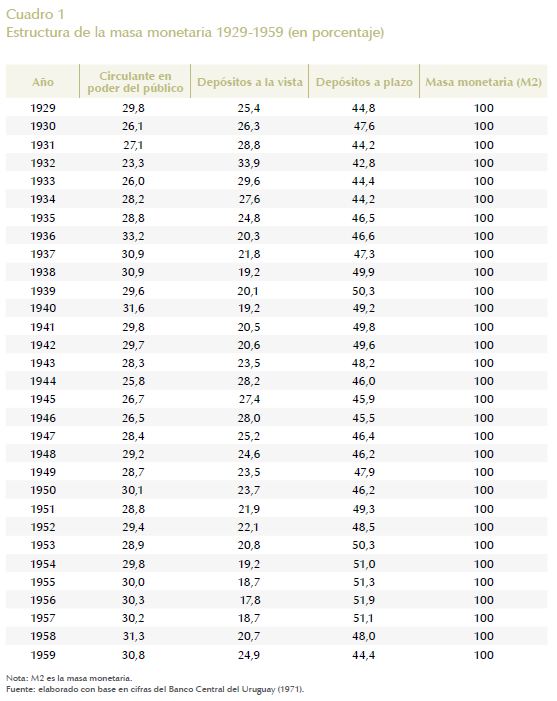

Desde el punto de vista de la estructura de los medios de pago, la emisión en poder del público constituyó el componente principal, representando, en promedio, el 55% durante el período 1931-1959. Ello refleja la mayor capacidad de la autoridad monetaria de incidir en la creación de dinero. No obstante, en algunos años, 1932-1933, y en el período de la posguerra (1944-1947), los depósitos a la vista pasaron a constituir algo más de la mitad del total de medios de pago. Entre 1956 y 1959 la participación del circulante comenzó a descender y lo opuesto ocurrió con los depósitos a la vista. En cuanto a los componentes de la masa monetaria, los depósitos a plazo tuvieron una participación importante, representan, en promedio durante el período, un 47% del total de la cantidad de dinero (Cuadro 1).

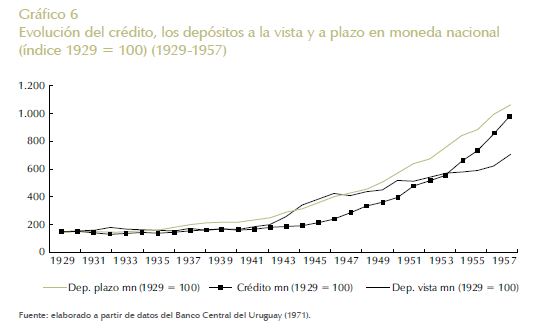

El incremento de la cantidad de dinero a partir de la década de los treinta fue alentado, especialmente, por la expansión de los depósitos a plazo en un contexto de creciente consolidación del sistema financiero nacional. Dos indicadores del desarrollo del sistema financiero que dan cuenta de este fenómeno son el crecimiento de los depósitos y del crédito que otorgan los bancos -tanto el Banco República como los bancos privados- (Gráfico 6). Los depósitos a plazo y los créditos tuvieron un fuerte crecimiento durante este período, mientras que los depósitos a la vista, que también acompañaron esta tendencia, presentaron un menor incremento en los años cincuenta.

La mayor expansión de la oferta de dinero que se observa hacia fines de los años cincuenta puede responder a diversas causas. Una explicación plausible del incremento en la cantidad de dinero en la segunda mitad de los años cincuenta, es que el incremento de la emisión podría estar asociado a las necesidades financieras del sector público (Bertoni y Sanguinetti, 2004).

Estos autores manejan información sobre las series correspondientes al déficit fiscal, la emisión de deuda para financiar déficit y el movimiento de emisión en poder del público. A partir de esos datos, dichos autores sostienen que si bien el recurso a la emisión monetaria como alternativa de financiamiento del déficit pudo estar presente a lo largo del período, este se convertiría, prácticamente, en la única alternativa de financiamiento del déficit en la segunda mitad de los años cincuenta. En esta misma línea, Azar et al. (2009) analizan los efectos de la emisión de dinero sobre las finanzas públicas a través del estudio del señoreaje (definido como el ingreso real que percibe la autoridad monetaria como resultado del monopolio que posee por emitir papel moneda). Sus resultados muestran que durante la década de los cuarenta y la de los cincuenta, el señoreaje se mantuvo en niveles mayores que en los períodos anteriores, pero sin presentar aún los incrementos que caracterizaron la década de los sesenta31.

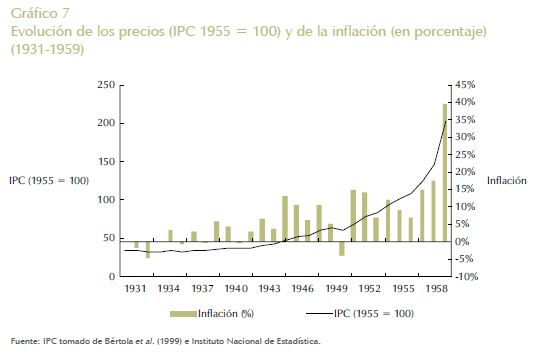

Hacia la segunda mitad de la década de los cincuenta comenzaron a notarse los síntomas de los desequilibrios que fueron afectando al país: déficit de la balanza comercial y disminución de las reservas de oro, estancamiento de la industria y el inicio de un fuerte proceso inflacionario.

El comercio exterior, que abastecía de los recursos necesarios para el fomento de la industria, mostró resultados negativos. Ya desde el inicio de la guerra de Corea (1950-1953) las exportaciones habían caído y, con la excepción de 1953, 1956 y 1958, el déficit de la balanza comercial se mantuvo durante los diez años posteriores. Los saldos negativos se debieron a un deterioro de los términos de intercambio y también a una disminución de los volúmenes exportados, resultado del estancamiento ganadero, y a una estructura rígida de importaciones derivada del funcionamiento de la industria sustitutiva (Millot et al., 1973).

La crisis se fue extendiendo a la industria afectando la producción de bienes de consumo y luego el empleo y el salario. A partir de 1956, la economía comenzó a transitar por un período de estancamiento del nivel general de actividad acompañado de un creciente proceso inflacionario.

Si bien la preocupación por el nivel de precios estuvo presente en reiterados episodios de la historia nacional, la inflación comenzó a constituir un grave problema hacia la segunda mitad de los años cincuenta, alcanzando niveles sin precedentes (Gráfico 7). Sin embargo, al final de la Segunda Guerra Mundial la tasa de crecimiento de los precios alcanzó los dos dígitos y, salvo algunas excepciones como la deflación de 1950, los niveles se mantuvieron en cifras superiores a los observados para los años anteriores. Esta tendencia al alza de los precios se agudizó desde mediados de los años cincuenta. Si comparamos la evolución del índice de precios al consumo (IPC) en distintos períodos, entre 1931-1944 el promedio de la tasa de inflación anual era de 1,4%, mientras que entre 1945-1956 subió a 8,6%, en los años 1957-1958 la tasapromedio ascendió a 16,1%, y en 1959 alcanzó el 39,5%.

Este comportamiento de la inflación provocó que a partir de 1950 la cantidad real de dinero decreciera y luego se mantuviera constante. En el período 1931-1959 el crecimiento real de la emisión fue de 3%, sensiblemente menor a la registrada durante las tres primeras décadas del siglo XX, 5%.

El 1º de marzo de 1959 asumió la mayoría del Consejo Nacional de Gobierno el Partido Nacional, desplazando al Partido Colorado. En materia económica, la intención de este gobierno marcaba una importante diferencia con el enfoque anterior en cuanto a la función que la política económica debía tener en el desarrollo económico. Entre las decisiones más relevantes del nuevo Gobierno se destacan: la unificación del tipo de cambio, el equilibrio presupuestal, el control inflacionario, la liberalización de los salarios, una reforma tributaria y la eliminación de las restricciones al comercio exterior (Cancela, 1982).

En septiembre, el Consejo Nacional de Gobierno envió un proyecto de ley al Parlamento, cuyo resultado fue la Ley 12.670 de la Reforma Monetaria y Cambiaria del 17 de diciembre de 1959. Los rasgos esenciales de esta reforma se sintetizan en los argumentos del ministro de Hacienda de la época, Cr. Juan E. Azzini:

La Reforma significó una transformación básica del régimen vigente: supresión de los cambios múltiples, de los tratamientos preferenciales, la liberalización de nuestras exportaciones e importaciones y la conclusión del paternalismo del Estado32.

El objetivo principal de la reforma era alcanzar la estabilidad interna -control de la inflación- y externa -evitar presiones sobre las reservas o la balanza de pagos para estabilizar el tipo de cambio- a través de la política monetaria y cambiaria. Para alcanzarlo, las medidas promocionadas apuntaron a la liberalización del comercio y la estabilización monetaria. En materia de política cambiaria se estableció la flotación del tipo de cambio, eliminado los tipos de cambio múltiples y los controles de cambio. En cuanto al ámbito monetario, la ley estableció una nueva paridad -el peso pasó a estar constituido por 0,136719 gramos de oro puro- y consagró el oro como puntal fundamental de emisión, manteniendo también el uso de los redescuentos. Al mismo tiempo, se fue incrementando el control de la creación secundaria mediante la política de crédito.

III. DINERO, NIVEL DE ACTIVIDAD Y PRECIOS

A. DINERO Y NIVEL DE ACTIVIDAD

Desde la década de los treinta, y con mayor énfasis a partir de mediados de los años cuarenta, la economía experimentó un proceso de crecimiento promovido, especialmente, por la industrialización por sustitución de importaciones que fue acompañado de una expansión de la oferta monetaria.

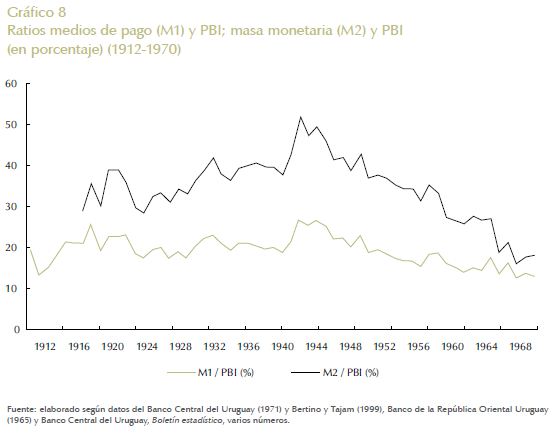

La relación entre los agregados monetarios -medios de pago (M1) y masa monetaria (M2)- y el nivel de actividad (PBI) se representa en el Gráfico 8, abarcando un período más amplio que el de estudio, entre 1912 y 1970. Ambos ratios muestran un desempeño similar y en su comportamiento pueden identificarse diversas etapas. Si nos concentramos en la relación entre M1 y el PBI, durante la década de los treinta el ratio se mantuvo en niveles promedio del 21%; luego se distinguen unos años de fuerte expansión hasta 1943, y a partir de entonces la tendencia del cociente se torna decreciente, aunque con algunas oscilaciones. El fuerte incremento que se observa en 1942-1943 se explica por dos años de caída del PBI, mientras que la cantidad de dinero sigue creciendo. A partir de 1944, el PBI retoma el crecimiento y revierte la tendencia. En la década de los cincuenta, el ratio entre los medios de pago y el PBI, en promedio, pasó a ser del 18% y en los años sesenta este ratio descendió al 15%. No obstante, esta tendencia decreciente del ratio M1 sobre el PBI no es algo particular de los años cincuenta, sino que se mantuvo a lo largo del siglo, al menos hasta los años noventa, cuando parece estabilizarse en torno al 6%33. En el caso del M2, que incluye los depósitos a plazo, el comportamiento del ratio M2 sobre el PBI luego de los años setenta no es tan claro, ya que muestra un decrecimiento del ratio pero con períodos de fuerte aumento de los depósitos a plazo, especialmente en los primeros años del siglo XXI.

En particular, es interesante resaltar el comportamiento de caída del ratio dinero sobre el PBI en el período de mayor dinamismo de la economía, 1945-1955, cuando autores como Faroppa et al. (1954) y Damonte y Saráchaga (1971) argumentaban que la política monetaria había alcanzado una mayor articulación con la actividad económica. Quizá estas visiones estaban basadas en la observación de la evolución de la cantidad nominal de dinero, sin asociar este comportamiento con los niveles del PBI y menos aún, con el crecimiento de los precios.

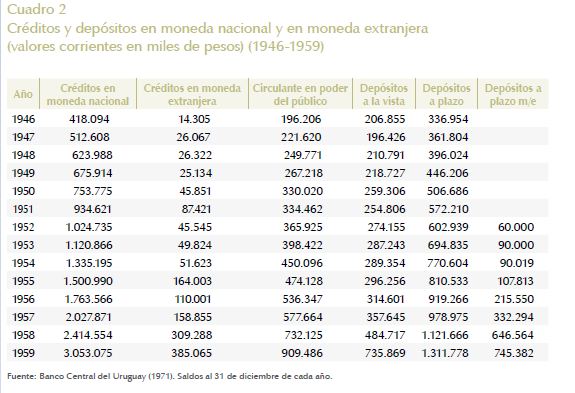

Al observarse ese cambio permanente en la tendencia de la relación dinero/PBI a partir de mediados de los años cuarenta, los factores explicativos deberían ser más bien del tipo estructural34. Una causa posible podrían ser las medidas de regulación bancaria tomadas a mediados de los años cuarenta, que duplicaron los niveles de encaje de los bancos privados sobre los depósitos a la vista y a plazo, provocando una disminución del circulante en poder del público. Un segundo factor puede relacionarse con posibles cambios en la demanda de dinero, que expliquen cambios en la velocidad de circulación del dinero. Un trabajo que va en línea con esta explicación es el de Sanguinetti (2004), que estudia el período 1930-1959 y encuentra que la velocidad del dinero no es constante. En tercer lugar, es posible que aparezcan otros activos que los agentes deseen mantener, además del dinero. Algunas cifras que dan indicios de este fenómeno son el incremento en los créditos concedidos en moneda extranjera y en los depósitos en dólares en el sistema bancario que comienzan a captarse a partir de 1952 (Cuadro 2). En 1950, el 6% de los préstamos otorgados por los bancos (privados y Banco República) fueron en moneda extranjera, y en 1959 ascendieron al 13%35. En relación con los depósitos en moneda extranjera, en 1955 estos representaban el 10% de los medios de pago (circulante más depósitos a la vista), en 1960 un 38% y, si bien hacia 1970 descienden al 10%, la economía siguió adquiriendo un alto grado de dolarización.

B. DINERO Y PRECIOS

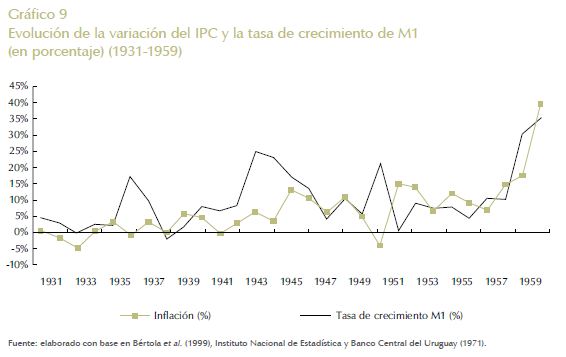

Una vez descrita la relación entre la cantidad de dinero y el nivel de actividad, también interesa analizar cómo ha afectado el comportamiento de los agregados monetarios a los precios. Una primera aproximación sería comenzar por la teoría cuantitativa del dinero, la cual supone una relación entre la cantidad de dinero, los precios y las transacciones36. Bajo el supuesto de velocidad de circulación del dinero constante, de la relación cuantitativa del dinero, también se desprende una explicación de la inflación, según la cual el aumento en la oferta de dinero implica un aumento proporcional en el nivel de precios. Para explorar esta relación durante el período de estudio, en el Gráfico 9 se presenta la evolución de ambas variables: la inflación (variación del índice de precios al consumo) y la tasa de crecimiento del dinero (medido a través de los medios de pago, M1). Cabe aclarar que de este simple ejercicio no puede obtenerse un resultado empírico sólido, sino que se propone, a manera de hipótesis, que deberá ser contrastada a través de ejercicios econométricos si se pudiera disponer de una muestra de más información.

En una primera aproximación, si bien aparece una correlación positiva, con un coeficiente de 0,53, entre la evolución del crecimiento del dinero y la variación del nivel de precios para el período 1931-1959, no se observa un comportamiento homogéneo. En el trabajo de Sanguinetti (2004) se encuentra que la velocidad de circulación no es constante durante este período y que no se sostiene la existencia de una relación de largo plazo entre el crecimiento del dinero y la inflación. Durante estos años, se intercalan momentos donde aparece una relación positiva entre ambas variaciones, mientras que en otras el comportamiento fue contrario. En particular, aparece una fuerte correlación positiva, coeficiente de 0,78, entre la inflación y el crecimiento del dinero a partir de 1951 que se acentúa hacia mediados de la década, cuando además aparecen los indicios del estancamiento de la economía. De todas formas, a partir de la evidencia mostrada no se puede confirmar la hipótesis de existencia de correlación entre dinero y precios, y a su vez, este ejercicio no implica necesariamente causalidad.

IV. REFLEXIONES FINALES

Este artículo constituyó un primer abordaje sobre la política monetaria con especial atención en el sistema de emisión, el cual tuvo un papel fundamental en la oferta de dinero durante el período en estudio. También se indagó en la vinculación de los agregados monetarios con el nivel de actividad y los precios.

La crisis de 1929 implicó un cambio profundo de los objetivos de la política económica y el Estado adoptó una actitud intervencionista donde se procuró, durante los primeros años de la década de los treinta, atender los problemas de la depreciación de la moneda y el desequilibrio comercial. A partir de 1935, se inició una nueva etapa en la organización monetaria y financiera, en la cual el Banco República incorporó todas las atribuciones como autoridad monetaria, adoptando el control de la oferta monetaria y un papel significativo y determinante en la conducción monetaria y cambiaria. Las medidas adoptadas en el sistema de emisión parecen indicar que el objetivo de la política monetaria pasó a estimular la actividad económica a través de la flexibilización en la creación de dinero. El cambio más importante fue la disminución de la dependencia exclusiva de la emisión respecto a fuentes externas -cantidad de oro-, pasando a depender de activos vinculados al funcionamiento de la economía interna -el capital del Banco República y los redescuentos-. Luego de la Segunda Guerra Mundial, en un contexto nacional de fuerte dinamismo de la actividad económica, liderado por la industria manufacturera, aumentaron las necesidades de circulación de dinero y apareció el mecanismo de los redescuentos como instrumento recurrente. Los redescuentos permitieron darle mayor elasticidad a la oferta de dinero para que se adaptara a las nuevas necesidades monetarias. La mayor flexibilidad de la emisión resultó en un incremento de la cantidad de dinero, que se acentuó a partir de la década de los cuarenta, alentada por la expansión de los depósitos a plazo en un contexto de creciente consolidación del sistema financiero nacional.

Sobre el comportamiento de la emisión, resulta interesante destacar que si bien el abandono del patrón oro implicó renunciar a una regla explícita de emisión (cuando los ajustes dependían de las reservas de oro), el período posterior a 1931 muestra un promedio anual de tasas de crecimiento de la emisión no muy diferente al anterior. En términos nominales, la expansión del dinero en cualquiera de sus definiciones (emisión, medios de pago y masa monetaria) fue muy fuerte. Sin embargo, en términos reales el impacto del proceso inflacionario que aparece en 1951 y se acentúa a partir de la mitad de los años cincuenta neutralizó el crecimiento de la cantidad real de dinero.

A partir de mediados de la década de los cuarenta, en el contexto de mayor dinamismo de la economía, la relación entre el dinero y el PBI se torna negativa. Esta tendencia permanece, aunque no estable, en las décadas posteriores. Entre los factores explicativos posibles se destacan tres: la política de aumento de encajes de mediados de los años cuarenta, cambios en la demanda de dinero derivados, por ejemplo, de cambios en la velocidad de dinero, y un tercer factor podría ser el inicio del proceso de dolarización, de forma incipiente a partir de principios de los años cincuenta, que se fue profundizando en las décadas siguientes.

Finalmente, a partir de una primera aproximación a la relación entre dinero y precios, una primera hipótesis que se desprende de un simple ejercicio, es que no es claro que exista una relación estable entre la inflación y el crecimiento del dinero para todo el período.

A manera de reflexión general, puede argumentarse que la política monetaria a partir del abandono definitivo del patrón oro, en 1931, tuvo como objetivo acompañar la actividad económica. Para ello incorporó instrumentos para flexibilizar la oferta de dinero. En 1943, la relación entre dinero y PBI se revierte en el marco de un proceso de crecimiento económico acelerado, y en los primeros años de la década de los cincuenta, la inflación comienza a crecer. Finalmente, a partir de 1955, cuando la economía habría comenzado a estancarse, el resultado de la flexibilidad en la creación de dinero comenzó a impactar en la aceleración de la inflación.

COMENTARIOS

1 La política sobre el tipo de cambio durante este período ha sido analizada en el trabajo de Zunino (2009).

2 Los puntales de emisión son los activos utilizados como respaldo de la emisión de dinero y puede ser de dos tipos: metálicos -oro y plata- y fiduciarios -los documentos de redescuentos-.

3 El Banco República se mantuvo como parte integrante de la autoridad monetaria hasta 1971, cuando pasó a serlo únicamente el Banco Central del Uruguay. En el período transcurrido entre la creación del Banco Central, en 1967, y 1971, ambas instituciones compartieron funciones de autoridad monetaria.

4 La Carta Orgánica del BROU establecía que el Banco gozaría de los siguientes privilegios: emisión única, recepción de los depósitos judiciales y administrativos, fundación y explotación del Monte de Piedad Nacional, exención de toda clase de impuestos sobre sus documentos y sobre los edificios que ocupasen sus oficinas con exclusión única de los impuestos municipales. El Banco podría realizar las operaciones como institución financiera, compitiendo con los otros bancos privados: depósitos, descuento de documentos comerciales, préstamo y descuento en cuenta corriente, cauciones, compraventa de metales preciosos, operaciones de cambio, y toda clase de operaciones comerciales o financieras comunes a las transacciones bancarias (Banco de la República, 1918, pp. 52-53).

5 Según la Ley 9.496 de 1935.

6 En la creación de bancos centrales en América Latina desempeñó un papel fundamental Edwin Kemmerer, quien era un experto en moneda y banca y miembro de la Reserva Federal de Estados Unidos. Fue asesor financiero de México, Guatemala, Colombia, Chile, Ecuador, Bolivia y Perú. "Fue el principal responsable de la creación de bancos centrales y otras instituciones propias de un sistema monetario moderno " (Thorp, 1998, p. 126).

7 La idea de crear un banco central en Argentina surgió unos años antes y se había solicitado asesoramiento a especialistas norteamericanos y británicos. En 1932 se invitó al británico Otto Niemeyer para evaluar el sistema financiero y aconsejar medidas para mejorar su funcionamiento, quien elaboró en 1933 un informe donde se proponían mecanismos para la creación de un banco central. El proyecto finalmente aprobado, en el cual tuvo un papel fundamental Raúl Prebisch, difería de lapropuesta original. En 1931 Niemeyer había recomendado al gobierno de Brasil la creación de un banco central para asumir el monopolio de la emisión (Rapoport, 2000, p. 249, y Jacob, 2000, p. 9).

8 "La emisión menor era utilizada, sobre todo, para las transacciones de uso corriente. La emisión mayor era dinero para atesorar, para especular y para grandes transacciones interbancarias" (Guerra et al., 2008, p. 85).

9 En consideración con las exigencias a bancos anteriores como el Banco Nacional, al que se le exigía 25% (Guerra et al., 2008, p. 55).

10 Las Leyes 5.150 de 1914 y 5.196 de 1915 autorizaron el tope de la emisión hasta $4.000.000 contra depósitos en custodia de los demás bancos de plaza y redescuentos de documentos. Los Decretos del 24/8/1914 y 13/1/1915 autorizaron a emitir contra oro en legaciones del Uruguay en el exterior. Para facilitar la salida de producción rural, se permitió al BROU entregar efectivo en moneda nacional a los exportadores a cuenta de depósitos de oro en Génova, Nueva York, Londres y Buenos Aires. Otro puntal en los años de la guerra fueron los créditos concedidos a Estados Unidos, Francia e Inglaterra (Leyes 5.640 de 1918, 6.116 de 1918 y 6.834 de 1918) (Damonte y Saráchaga, 1971, p. 39, y Bertino et al., 2005, p. 73).

11 Se fijó como tope para la emisión mayor el doble del capital (Ley 5.376 de 1916) y en 1917 este se aumentó al triple del capital (Ley 5.611 de 1917).

12 El Estado uruguayo contrató empréstitos en dos oportunidades, 1926 y 1929, con la casa bancaria Hallgarten & Co. de Nueva York. En diciembre de 1926, también el municipio de Montevideo había contratado el empréstito Rambla Sur con el Guaranty Trust Co. de Nueva York (Moreira y Rodríguez, 2008).

13 En términos comparados, esta caída fue bastante significativa y mayor que la de Argentina, Brasil, Estados Unidos y Canadá. Considerando las cifras del producto bruto interno en dólares Geary - Khamis de 1990 (Maddison, 2003), la caída del nivel de actividad en Uruguay fue de –33% (1930-1933), en Argentina –13,7% (1929-1932), en Brasil –8,1% (1929-1931), en Canadá –29,6% (1928-1933) y en Estados Unidos –28,5% (1929-1933). Promedio de las variaciones calculadas durante los años de caída del producto.

14 La Comisión de Estudios sobre Desvalorización de la Moneda estuvo integrada por Eduardo Acevedo, Ricardo Cosio, Emilio Frugoni, Pablo Minelli, José Serrato, Luis Supervielle, Carlos Quijano, Julio M. Lamas y Octavio Morató (Jacob, 1983, p. 57).

15 Ley 8.534 de 1929, citada en Damonte y Saráchaga (1971, p. 44).

16 Según la Ley 8.729 de 1931: "El Banco República tendrá la potestad de contralor de las operaciones de cambio internacional (comienza a fijar el tipo oficial de cambio referido al dólar) y el traslado de capitales al exterior; facultándose a esta institución para organizar, por sí misma o con la cooperación de los principales bancos de plaza, el mercado de cambios. Correspondía al Banco otorgar autorización respectiva a los bancos privados, casas de cambio, corredores de bolsa y demás firmas a realizar operaciones de cambios, llevando un registro de instituciones y personas autorizadas a tales efectos. Por 'operaciones de cambio' se entendía las referidas a compras, ventas, descuentos, cobranzas o pagos de mercaderías, acciones o cualquiera clase de papeles comerciales cuyo importe debiera ser pagado en el exterior con divisas o en pesos en el país. Así, quedaba vedada toda operación con moneda extranjera entre particulares y bancos, entre residentes y no residentes, que no contara con la aprobación del Estado" (Bertino, Bertoni y García Repetto, 2004).

17 Ley 8.830 de 1932, Damonte y Saráchaga (1971, p. 523).

18 La Caja Autónoma de Amortización se creó en julio de 1932, con el objetivo de encargarse de las solicitudes de moneda de las compañías extranjeras y el comercio importador que tenía deudas pendientes en el exterior y que necesitaba crédito para seguir funcionando. Los acreedores del exterior podían transformar sus créditos en "obligaciones amortizables", que eran documentos emitidos en moneda extranjera o en pesos oro, que tenían un interés máximo de 6% y serían amortizados gradualmente en cinco años en las monedas respectivas. El deudor comercial debía entregar a la Caja el importe de su débito en moneda nacional a las cotizaciones del día. El Banco República debía vender a la Caja las divisas que esta reclame y si no tenía suficiente cambio, podría exportar oro de su encaje hasta un monto igual al 25% de los bonos emitidos (Acevedo álvarez, 1934, pp. 123-124).

19 Una medida similar de revaluación de las reservas de oro se tomó en Argentina en 1935, año en que se creó el Banco Central (Cortés Conde, 2010).

20 Este mecanismo de emisión le valió al ministro de Hacienda el apodo de "Fu Man Chú", aludiendo al famoso mago de la época (Nahum et al., 1991, p. 72).

21 Arts. 22 al 44, cap. IV de la Ley 9.496 de 1935.

22 Se destinaron $ 1.000.000 para viviendas rurales y obreras, $ 600.000 para salarios de desocupados, $ 2.750.000 para educación y $ 3.000.000 para la estabilización del pago de las pensiones de vejez (Nahum et al., 1991, p. 72).

23 Ley 9.760 de 1938.

24 Ley 9.756 de 1938 - Régimen bancario.

25 Entre 1912 y 1930, el mayor crecimiento se había verificado en los depósitos a plazo seguido por los depósitos a la vista (Bertino et al., 2005).

26 Ley 9.809 de 1939.

27 El redescuento apareció por primera vez en el derecho positivo en la Ley de 17 de julio de 1911, donde entre las operaciones del BROU se precisaba: "redescontar documentos de la cartera de otros bancos" (Jacob, 1983, p. 297).

28 Jiménez de Aréchaga, E. "Redescuento y liquidación de bancos privados", Revista del Banco de la R. O. del Uruguay, núm. 3, octubre de 1942, pp. 33-38, citado en Jacob (1983, p. 297).

29 Ley del 16/11/1950, citada en Iglesias (1954, p. 39).

30 Ley del 18/2/1954, citada en Iglesias (1954).

31 El señoreaje es calculado como el incremento de la cantidad nominal de dinero medido en términos reales (Azar et al., 2009, p. 53).

32 Azzini, J. E. (1970). La reforma cambiaria: ¿monstruo o mártir?, Montevideo, Amalio M. Fernández, p. 17, citado en Cancela (1982, p. 31).

33 Estas observaciones de la relación M1/PBI posteriores a 1970, están basadas en cálculos a partir de los datos del Banco Central del Uruguay, Boletín estadístico, varios números.

34 La disminución del ratio dinero sobre el PBI se observa también en otros países. En el caso de Argentina, si consideramos el siglo XX, se observa una tendencia decreciente del ratio a partir de mediados de la década de los cincuenta (tomando las cifras de Ferreres, O., 2005. Dos siglos de economía argentina, Buenos Aires, Edit. El Ateneo/Norte y Sur).

35 Astori (2001, p. 80) destaca este incremento de los préstamos en dólares.

36 La teoría cuantitativa se describe por medio de la ecuación: M*V = P*Y, donde M es la cantidad de dinero, V es la velocidad de circulación, P es el nivel de precios y Y es la producción total que pretende cuantificar la cantidad de transacciones.

REFERENCIAS

1.Aboal, D.; Oddone, G. "Reglas 1. versus discrecionalidad: la política monetaria en Uruguay entre 1920 y 2000", XVII Jornadas Anuales de Economía del Banco Central del Uruguay, 2003. [ Links ]

2. Acevedo álvarez, E. La gran obra de los poderes constitucionales frente a la crisis, Montevideo, 1934. [ Links ]

3. Astori, D. "Estancamiento, desequilibrios y ruptura,1955-1972", El Uruguay del siglo XX. La economía, Montevideo, Instituto de Economía, Edic. Banda Oriental, 2001. [ Links ]

4. Azar, P.; Bertino, M.; Bertoni, R.; Fleitas, S.; García Repetto, U.; Sanguinetti, C.; Sienra, M.; Torrelli, M. ¿De quiénes, para quiénes y para qué? Las finanzas públicas en el Uruguay del siglo XX, Montevideo, Edit. Fin de Siglo, 2009. [ Links ]

5. Azar, P; Fleitas, S. "Impulsos y frenos: las relaciones económicas entre Estados Unidos y Uruguay entre 1930 y 2005", Cuadernos del CLAEH, núms. 93-94, 2007. [ Links ]

6. Banco Central del Uruguay. Series Estadísticas Monetarias y Bancarias, Departamento de Investigaciones Económicas del Banco Central de Uruguay, 1971. [ Links ]

7. Banco de la República Oriental del Uruguay. Memorias, 1950-1955. [ Links ]

8. Banco de la República Oriental del Uruguay. Banco de la República Oriental del Uruguay, 1896-1917, Montevideo, Talleres Gráficos A. Barreiro y Ramos, 1918. [ Links ]

9. Banco de la República Oriental del Uruguay. Cuentas nacionales, 1965. [ Links ]

10. Banda, A. "El Banco Central en la economía uruguaya", Revista de Economía, segunda época, vol. 15, núm. 1, mayo, Montevideo, 2008. [ Links ]

11. Bertino, M.; Bertoni, R.; García Repetto, U. "De quiénes, para quiénes y para qué. El fondo de diferencias cambiarias (1937-1959)", I Jornadas de Investigación, Montevideo, Asociación Uruguaya de Historia Económica, 21-23 de julio,2004. [ Links ]

12. Bertino, M.; Bertoni, R.; Tajam, H.; Yaffé, J. La economía del primer batllismo y los años veinte: historia económica del Uruguay, t. III, Montevideo, Edit. Fin de Siglo, 2005. [ Links ]

13. Bertino, M.; Bertoni, R.; Tajam, H.; Yaffé, J."La larga marcha hacia un frágil resultado,1900-1955", El Uruguay del siglo XX. La economía,Montevideo, Instituto de Economía, Edic.Banda Oriental, 2003. [ Links ]

14. Bertino, M.; Bertoni, R.; Tajam, H.; Yaffé, J. "Del estatismo a la regulación: medio siglo de política económica. La economía uruguaya, 1900-1955 (III)", Documento de Trabajo, 7/01, noviembre, Montevideo, Instituto de Economía, Facultad de Ciencias Económicas y de Administración,2001. [ Links ]

15. Bertino, M.; Tajam, H. El PBI de Uruguay,1900-1955, Instituto de Economía, Facultad de Ciencias Económicas y de Administración, Montevideo,1999. [ Links ]

16. Bértola, L. La industria manufacturera uruguaya,1913-1961, Montevideo, Facultad de Ciencias Sociales, CIEDUR, 1991. [ Links ]

17. Bértola, L.; Calicchio, L.; Camou, M.; Porcile, G. "Southern Cone Real Wage Compared: A Purchasing Power Parity Approach to Convergence and Divergence Trends, 1870-1996", Documento de Trabajo, núm. 44, Montevideo, Unidad Multidisciplinaria, Facultad de Ciencias Sociales, 1999. [ Links ]