Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEnsayos sobre POLÍTICA ECONÓMICA

Print version ISSN 0120-4483

Ens. polit. econ. vol.30 no.spe67 Bogotá June 2012

El efecto transmisión del tipo de cambio en Colombia durante los años de la industrialización*

The effect of exchange rate transmission in Colombia during the years of industrialization*

O efeito repasse da taxa de câmbio na Colômbia durante os anos da industrialização*

Carmen Astrid Romero

*Consultora y docente universitaria. Este documento constituye una versión revisada de uno de los capítulos de mi tesis doctoral titulada "El tipo de cambio en Colombia, 1932-1974", Facultad de Ciencias Económicas, Programa de Doctorado en Historia e Instituciones Económicas, Universidad Autónoma de Barcelona, 2005. Quiero agradecer a Enrique López por sus comentarios a una primera versión de este artículo y a Jorge Hurtado por su apoyo en la econometría.

Correo electrónico: castrid87@yahoo.es.

Documento recibido: 27 de octubre de 2011; versión final aceptada: 24 de enero de 2012.

El intrincado sistema de tipos de cambio múltiples (STCM) permitió, en parte, cumplir con una política de protección cambiaria en Colombia durante los años de la industrialización dirigida. Esto lo confirma la presencia de un efecto transmisión del tipo de cambio a los precios de algunos bienes importados y a los precios del café, principal producto de exportación durante los años del estudio. En la primera parte de este artículo se estima el efecto transmisión del tipo de cambio a los precios de algunos productos importados para industrias de bienes intermedios y materias primas en su mayoría y algunos productos del sector de bienes de capital con series anuales desde 1948 hasta 1974. En la segunda parte del documento se verificó la transmisión del tipo de cambio a los precios de las exportaciones de café con series mensuales desde enero de 1932 hasta diciembre de 1974. El efecto transmisión del tipo de cambio a los precios internos del café en el largo plazo fue del 0,95. La transmisión de los movimientos de los precios internacionales del café al precio doméstico fue completa. La economía cafetera influyó activamente en la decisión de mantener los tipos de cambios múltiples en el país, con la idea de contar con la herramienta cambiaria activa para contener los efectos de las fluctuaciones de los precios internacionales del grano.

Clasificación JEL: F13, F31, F42.

Palabras clave: tipo de cambio, efecto transmisión del tipo de cambio, política cambiaria.

An intricate system of multiple exchange rates (SMER) allowed Colombia, in part, to achieve an exchange-rate based protection policy during its period of state-managed industrialization. This is confirmed by a transmission effect from the exchange rate to the prices of some imported goods as well as those for coffee, the main exporting good during the period of study. The first part of this paper studies the transmission from the exchange rate to the prices of a variety of imported products and raw materials used in manufacturing intermediate industrial goods along with some selected capital goods, using annual data from 1948 to 1974. In the second part, the transmission from the exchange rate to coffee export prices is verified using monthly data from January, 1932 to December, 1974. In the long run the transmission effect from the exchange rate to the domestic coffee prices was 0.95. The transmission of international coffee price movements into the domestic price was complete. The coffee-related economic activity, actively influenced the decision about maintaining multiple exchange rates which provided a reliable exchange tool to effectively deal with fluctuations in the international price of coffee.

JEL classification: F13, F31, F42.

Key words: exchange rate, effect of exchange rate transmission, exchange rate policy.

O intrincado sistema de taxas de câmbio múltiplas (STCM) permitiu, em parte, cumprir uma política de proteção cambial na Colômbia durante os anos da industrialização dirigida. Isto é confirmado pela presença de um efeito repasse da taxa de câmbio aos preços de alguns bens importados e aos preços do café, principal produto de exportação durante os anos do estudo. Na primeira parte deste artigo, estima-se o efeito repasse da taxa de câmbio aos preços de alguns produtos importados para indústrias de bens intermediários e matérias-primas em sua maioria e alguns produtos do setor de bens de capital com séries anuais, desde 1948 até 1974. Na segunda parte do documento, verificou-se o repasse da taxa de câmbio aos preços das exportações de café com séries mensais desde janeiro de 1932 até dezembro de 1974. O efeito repasse da taxa de câmbio aos preços internos do café no longo prazo foi de 0,95. O repasse dos movimientos dos preços internacionais do café ao preço interno foi total. A economia cafeeira influiu ativamente na decisão de manter as taxas de câmbios múltiplas no país, com a idéia de se ter a ferramenta cambial ativa para conter os efeitos das flutuações dos preços internacionais do grão.

Classificação JEL: F13, F31, F42.

Palavras-chave: Taxa de câmbio, efeito repasse da taxa de câmbio, política cambial.

I. Introducción

Este trabajo tiene cinco secciones. La primera corresponde a esta introducción. En la segunda sección se presenta una breve contextualización del trabajo y se plantea el objetivo general. En la tercera sección se estudia la transmisión del tipo de cambio

en el caso de las importaciones. En la sección cuarta se evalúa la transmisión del tipo de cambio a los precios domésticos del café y en la sección quinta se presentan unas breves conclusiones.

II . CONTEXTO Y OBJETIVO

El Sistema de Tipos de Cambio Múltiples (STCM) en Colombia fue el régimen cambiario vigente entre 1932 y 1968. Ya desde julio de 1968 se logró unificar los dos mercados cambiarios diseñados en el Estatuto Cambiario en 1967 y de allí en adelante las fluctuaciones de los tipos de cambio (compra y venta) se calcularon a través de modificaciones graduales en los niveles del tipo de cambio, pero siempre en pequeñas dosis (Romero, 2005). A pesar de esto, permanecieron algunos tipos diferenciales para el petróleo comprado para ser refinado en el país hasta 1976 y algunos tipos de cambio en la cuenta de capitales según planes de amortización pactados antes de 1968.

El STCM corresponde a aquel arreglo establecido bajo un régimen cambiario fijo y/o flexible, en los que coexisten distintas tasas de cambio (de compra y venta), por actividades de ingresos y pagos en la balanza de pagos. Las cuales se negocian todas en un mismo período y en donde la oferta de divisas es controlada por la autoridad económica o puede ser determinada por el mercado.

Es necesario tener en cuenta que todas las series de tipo de cambio nominal que se utilizan en este trabajo son tasas efectivas, ya que es la única forma de contar con los tipos de cambio múltiples para el caso de la cuenta corriente colombiana. La autoridad económica no reportaba los tipos múltiples nominales para cada producto exportado o importado, este fue un trabajo de reconstrucción arduo que involucró el uso de diferentes fuentes oficiales para poder aproximar estos valores, según fueran las decisiones de los gestores de política de la época (Romero, 2005). En el caso de la balanza de capitales, por ejemplo, sí se reportaban algunos tipos de cambio nominales para los créditos pactados según plazos o fuente de financiación y este se justaba según el plan de amortización y pago de intereses.

El segundo elemento fundamental que sirve de contexto para la determinación de la periodización, fue el modelo de industrialización por sustitución de importaciones, primero, y luego el modelo mixto con promoción de exportaciones, que según los analistas comenzó a ser implementado en Colombia en los años treinta y registró su quiebre en 1974 (Ocampo, Cárdenas y Thorp, 2003). Además, estos años corresponden en buena medida con la etapa de mayor dependencia de la base exportadora colombiana de la economía del café.

En este contexto, el objetivo del trabajo es contribuir en la comprensión del papel de la política cambiaria durante los años de la industrialización. Para esto, se estima la presencia del efecto transmisión de los movimientos del tipo de cambio nominal efectivo sobre los precios relativos de algunos productos importados y sobre los precios del café mediante la estimación de las elasticidades de transmisión.

III . Transmisión en el caso de las importaciones

A. Tasas de cambio y precio relativo de las importaciones

La relación entre los movimientos en el tipo de cambio y las fluctuaciones de los precios relativos en el comercio internacional, tiene origen en la teoría macroeconómica y bajo la tradición monetarista en su versión cuantitativa. El mecanismo de ajuste automático del patrón metálico, diseñado por Hume y aplicado al comercio entre países, fue el inicio del aporte de la teoría monetaria a la relación entre precios relativos y oferta de dinero en el ámbito internacional. El desarrollo de estas ideas y sus aplicaciones al comercio exterior dieron origen, por ejemplo, a los trabajos de Marshall y Lerner, cuando argumentaron que una devaluación podría mejorar el resultado de la balanza comercial mediante el uso de un diferencial de elasticidades. Sin embargo, el aporte más significativo en este tema, sin duda, fue la teoría de la paridad del poder de compra y la ley de precio único.

La teoría de la paridad en poder de compra (PPP) absoluta exige el cumplimiento de la ley de precio único. Esta ley requiere contar con bienes homogéneos, competencia perfecta y arbitraje espacial de bienes, un comercio libre de trabas -sin tener en cuenta los costos de transporte y los aranceles- (Feenstra y Kendall, 1997). En la versión relativa de la PPP, aunque se relajan algunos de los supuestos antes descritos, los cambios que experimenten los precios se compensan con la variación del tipo de cambio. Es decir, el desplazamiento del tipo de cambio no debería afectar el precio de las importaciones, con lo cual no existiría transmisión de los movimientos del tipo de cambio a los precios de los bienes comprados en el exterior.

La evidencia empírica muestra el incumplimiento aún de la PPP relativa y la presencia de un efecto transmisión del tipo de cambio a los precios de las importaciones (Goldberg y Knetter, 1997). Esto puede originarse por la existencia de costos de transporte en el comercio; la diferenciación de productos y la diversidad de preferencias entre países y la falta de movilidad perfecta de factores que proviene de fallas de mercado en el marco internacional. Esto puede conducir a diferencias en los precios y costos de producción entre países y a la segmentación de mercados.

Para mostrar la ausencia de PPP relativa, también suelen existir razones institucionales como la modificación del régimen de tipo de cambio, la existencia de controles cuantitativos a las importaciones y la competencia imperfecta en el comercio internacional. En términos generales, la evidencia internacional ha mostrado que las decisiones de precios son afectadas tanto por barreras de entrada, como por las posibilidades de relocalización de bienes a niveles internacionales y por los movimientos en la tasa de cambio (Dornbusch, 1987).

El efecto transmisión del tipo de cambio a los precios de las importaciones, se define como el cambio porcentual en los precios de los bienes importados en moneda local, resultante del cambio porcentual del tipo de cambio entre el país importador y el país exportador (Muñoz, 1999).

Los trabajos sobre el efecto transmisión del tipo de cambio a los precios de transables han dado lugar a distintas investigaciones empíricas desde la microeconomía y también desde la macroeconomía. En el análisis microeconómico se busca conocer cómo el mark up de las empresas responde a las variaciones del tipo de cambio, es decir, el pricing to market determinado por las condiciones de competencia en el país importador. Entonces, la estructura de los mercados y su grado de concentración, las características de los bienes importados, el grado de apertura en el país comprador, su política cambiaria y comercial, todos son elementos claves para comprender la transmisión de precios.

Por ejemplo, una alta volatilidad del tipo de cambio nominal puede afectar la decisión de los empresarios -según las expectativas que ellos se formen sobre las razones que motivaron el movimiento cambiario- para entrar o salir de un mercado o puede conducir al empresario a aumentar sus precios para cubrir el riesgo cambiario. En algunos casos se ha encontrado evidencia para decir que en países con cierto grado de apertura, baja volatilidad cambiaria y menor inflación el efecto transmisión suele ser menor.

Desde esta perspectiva, el primer enfoque fue el de elasticidades. Se suponía que el cambio porcentual en el precio de un bien importado ocasionado por un cambio porcentual del tipo de cambio, era una función de las elasticidades de la oferta y la demanda de importaciones. Si la oferta de importaciones era perfectamente elástica, el efecto era completo y si era perfectamente inelástica sería cero. Si la demanda de importaciones era perfectamente elástica, el efecto era cero y si era inelástica era completo. Pero este análisis no provee una medición del tiempo de respuesta de los precios a cambios en la tasa de cambio, es decir, no se conoce la dinámica de la relación.

Después de esta versión inicial, se desarrollaron modelos estáticos y dinámicos para el caso de empresas o sectores económicos y entre países según distintas estructuras de mercado y tipos de bienes (Campa y Goldberg, 2002; Campa, Goldberg y González-Mínguez, 2005). Más adelante, se han introducido modelos dinámicos bajo competencia imperfecta en un contexto de equilibrio parcial. En la actualidad, las investigaciones en el tema avanzan según los desarrollos de la organización industrial y el papel de la segmentación y la discriminación de precios para diferentes productos.

Otras investigaciones trabajan a escala macro y se concentran en los efectos inflacionarios de la transmisión de precios. Una devaluación del tipo de cambio encarece en moneda doméstica los precios de los insumos importados, elevando los costos unitarios y al contrario una revaluación. El empresario -como ya se señaló- puede responder aumentando sus precios y esto en últimas puede llegar a incrementar el precio final al consumidor según la relación transables / no transables. La medición de este efecto sobre el nivel general de precios sirve como herramienta en la consecución de una política monetaria óptima, en el caso de bancos centrales que trabajan con la inflación como objetivo último de la política monetaria.

Dentro de la evidencia empírica consultada, no he encontrado trabajos que busquen probar el efecto transmisión del tipo de cambio bajo un Sistema de Tipos de Cambio Múltiples. Buena parte de las investigaciones se concentran en la experiencia del tipo de cambio flotante en las economías industrializadas desde los años setenta. El trabajo de Menon (1995) es un interesante compendio de la literatura de los resultados del efecto transmisión con datos empíricos para las economías industrializadas. Este autor encuentra que, de los 43 estudios que conforman la muestra, Estados Unidos, Alemania y Japón han sido las economías más estudiadas en este aspecto. Las principales conclusiones de esta investigación, muestran que la trayectoria del tipo de cambio presenta una larga y persistente desviación de la ley de precio único; en la mayoría de los países, el mercado nacional de bienes tiende a ser más segmentado que integrado, con lo cual los temas de segmentación y discriminación de productos revisten especial atención en la temática del efecto transmisión.

Estos trabajos empíricos encuentran posibles retardos entre la variación del tipo de cambio y la respuesta del precio de las importaciones y, en algunos casos, la presencia de histéresis en dichos precios como consecuencia del efecto asimétrico con las variaciones del tipo de cambio. Además, se encuentra que el efecto transmisión tiende a ser incompleto y es una relación estable en el tiempo. Sin embargo, existen menos trabajos y consenso en los resultados en el caso de los países en desarrollo

(Geoff y McGettigan, 1998; Kardasz y Stollery, 2001; Menon, 1992).

En el caso colombiano se han realizado varios trabajos de estimación del efecto transmisión realizados para períodos recientes. El planteado por Rincón (2000), utiliza la metodología de Johansen para estimar el efecto transmisión del tipo de cambio a los precios de las importaciones y las exportaciones; usando series agregadas mensuales, este autor encuentra que las elasticidades de largo plazo de las importaciones y las exportaciones a cambios en la tasa de cambio eran de 0,84 y 0,61, respectivamente,

durante 1980-1998. Estos resultados producían un efecto directo sobre el índice de precios al consumidor (IPC) de 0,48.

El trabajo realizado por Rowland (2003), se centra en el cálculo del efecto transmisión de los movimientos del tipo de cambio a las importaciones, el IPC y el índice de precios del productor (IPP) en Colombia, con series mensuales entre enero de 1983 y octubre del 2002. Estudio basado en la aplicación de modelos VAR, el primero usando un VAR no restringido y el segundo empleando la cointegración de Johansen. Se encuentra un efecto transmisión incompleto, en donde el 80% de los movimientos del tipo de cambio son trasladados a los precios de las importaciones en doce meses. Sin embargo, concluye que la transmisión al IPP en general fue de un modesto 28% y para el IPC total un 15%. Con lo cual, un choque en el tipo de cambio solo presenta un efecto limitado sobre la inflación.

El trabajo de Rincón, Caicedo y Rodríguez (2005), encuentran un efecto del tipo de cambio al precio de las importaciones de manufacturas por grupos entre 0,1 y 0,8 en el largo plazo y entre 0,1 y 0,7 en el corto plazo para el período 1995-2002. Cabe mencionar también el estudio de González, Rincón y Rodríguez (2008), quienes encuentran que la transmisión es menos que proporcional, sin importar el plazo considerado, para datos trimestrales durante el período 1985-2007.

También está el trabajo de Feinberg (2000), quien estudia el efecto transmisión en los casos de Colombia, Corea y Marruecos, usando datos a nivel de industria. En el caso colombiano se construyó un panel de datos anuales para 25 industrias en ocho años, 1980-1987; las estimaciones encuentran que el efecto del tipo de cambio real de largo plazo a un panel de salarios fue de 0,51.

Igual hay dos trabajos que vale la pena mencionar. El primero realizado por Roberts y Tybout (1997), para el caso de las exportaciones colombianas mediante un modelo de entrada con costos sumergidos para el período 1981-1989, en donde se encuentra que en efecto, la presencia de costos sumergidos, produce asimetrías en la respuesta de los flujos de comercio a movimientos en el tipo de cambio y si este problema fuera controlado, la experiencia exportadora podría aumentar considerablemente. El otro trabajo fue el realizado por Clerides, Lach y Tybout (1998), para Colombia, México y Marruecos, en algunas empresas manufactureras en el período 1983-1991. Estos autores encuentran que las empresas comienzan a ser más eficientes cuando se inicia el proceso de exportación, que si se dedican a la producción para las ventas internamente.

Es decir, existe una asociación entre eficiencia y exportación, relación que redunda en una menor estructura de costos de las empresas.

B. Especificación del Efecto Transmisión en el caso de las importaciones

El presente trabajo busca verificar la presencia de efecto transmisión del tipo de cambio de algunos productos importados por los empresarios colombianos a los productores norteamericanos durante el período de industrialización. En este caso se va a utilizar la representación de Goldberg y Knetter (1997) para probar PPP relativa. Se comienza con la relación básica entre la paridad de precios, el efecto transmisión del tipo de cambio y la manera como se determinan los precios de los exportadores en el mercado.

![]()

Donde:

Pt = precio de un producto importado en particular

TCNt = el tipo de cambio nominal spot

Xt = la variable que representa el costo de dicho producto

Gt = variable de control en el modelo

Zt= otra variable de control

![]() = término de error

= término de error

En esta teoría, son claves las decisiones de los exportadores del país vendedor de un bien, quienes para determinar su precio de venta incluyen los movimientos del tipo de cambio bilateral entre el país vendedor y el país comprador y esta relación se transmite al precio de este bien en el país importador. Esto se expresa así:

![]()

![]() es el precio del bien exportado por el país vendedor.

es el precio del bien exportado por el país vendedor.

Si las empresas exportadoras solo venden en el exterior, ellas buscan maximizar ganancias como sigue:

![]()

![]()

Donde:

Px = precio del bien exportado

![]() = cantidad producida del bien exportado

= cantidad producida del bien exportado

![]() = función de costos de la empresa exportadora

= función de costos de la empresa exportadora

Resolviendo las condiciones de primer orden en (3) y asumiendo que existe competencia perfecta en el mercado externo:

![]()

![]() = costo marginal de las empresas exportadoras.

= costo marginal de las empresas exportadoras.

Sin embargo, la teoría supone que puede existir un cierto poder de mercado por parte de las empresas exportadoras y entonces el supuesto básico de la ecuación (4) puede cambiar y se da una oferta monopólica de bienes en donde el precio se iguala a la relación entre el mark up y el costo marginal, con lo cual:

![]()

![]() = mark up de las empresas exportadoras en el país vendedor

= mark up de las empresas exportadoras en el país vendedor

En este caso, la ecuación (2) se puede reescribir en logaritmos:

![]()

Se reescribe (6) para ser estimada, quedaría:

![]()

Si se supone que hay una relación entre el tipo de cambio y el mark up dentro de una industria exportadora, entonces:

![]()

El costo marginal de las empresas exportadoras bajo el supuesto de poder de mercado también está en función del tipo de cambio, los costos salariales y las condiciones de demanda en el país de destino, su función sería:

![]()

En donde ![]() corresponde a variables asociadas a la demanda interna de cada país y

corresponde a variables asociadas a la demanda interna de cada país y ![]() representa la variable de costo para el exportador. Al reemplazar las funciones de mark up y costo marginal en la ecuación (6) tenemos:

representa la variable de costo para el exportador. Al reemplazar las funciones de mark up y costo marginal en la ecuación (6) tenemos:

![]()

Donde: ![]()

Este es un estimador que expresa las diferentes relaciones del tipo de cambio con otras variables que afectan a la empresa como son el mark up y sus costos.

Para el caso de la industria colombiana se plantea un ejercicio que tiene como propósito determinar si las fluctuaciones cambiarias, en el caso de los tipos de cambio por tipo de importación, afectaron los precios de las importaciones durante el proceso de industrialización dirigida por el Estado para el período 1948-1974. Se busca probar la PPP relativa bajo el esquema del análisis micro y se trabaja a nivel de sectores industriales.

Se seleccionó una muestra representativa de algunas materias primas como la lana sin procesar para la industria de textiles; el caucho natural para las confecciones de ropa o la industria del calzado; la base de pintura y la pintura mate para la construcción; los abonos fosfatos para la agricultura o la harina de trigo para la industria panificadora. También se buscó incluir algunos bienes de capital como la compra de camiones para transporte de mercancías. Dado que en el país la industria de elaboración de llantas se inicia a partir de los años cincuenta con Icollantas, la importación de llantas para automóvil era un bien demandado por un sector de amplia expansión durante los años del estudio (véase Anexo 1).

El efecto de las variaciones cambiarias sobre el nivel de los precios relativos depende de la manera como los empresarios exportadores forman sus precios, la exposición de los empresarios compradores colombianos a los movimientos de su tipo de cambio y como estos dos elementos influyen sobre el precio de los bienes importados. Cabe señalar que existen otras variables que también afectan esta relación y no están consideradas en la ecuación (10). Dichas variables pueden ser: los aspectos institucionales en un período de alta industrialización, el régimen cambiario, las políticas de regulación cuantitativa a las importaciones, como también, la existencia de controles cambiarios sobre el mercado de divisas y la presencia de otras políticas proteccionistas. Es necesario señalar que se presenta el efecto transmisión del tipo de cambio a los precios de las importaciones aún bajo el control de cambios. El caso de Venezuela en períodos más recientes es una muestra de la existencia de efecto transmisión, tipos de cambio diferenciales y control de cambios (Mendoza y Pedauga, 2006). Es decir, una política comercial activa comparte responsabilidades con la política cambiaria sobre el efecto transmisión del tipo de cambio a los precios importados.

Para las estimaciones en el caso de las importaciones colombianas, se parte de la adaptación de la ecuación (10) en términos dinámicos:

Donde:

![]() = indica que la variable está diferenciada.

= indica que la variable está diferenciada.

El subíndice j, corresponde al número de productos importados.

Como los datos son anuales, solo se incluye un retardo de las variables independientes (índices de precios extranjero y el tipo de cambio efectivo nominal de las importaciones) para permitir el ajuste parcial con retardos de la reacción de los precios de

las importaciones en moneda nacional a movimientos del tipo de cambio o de los precios internacionales de los bienes importados.

![]() = logaritmo del índice de precios al productor colombiano para cada uno de los j productos importados.

= logaritmo del índice de precios al productor colombiano para cada uno de los j productos importados.

![]() = logaritmo del tipo de cambio efectivo nominal de las importaciones según sean bienes de consumo, materias primas y bienes intermedios o bienes de capital.

= logaritmo del tipo de cambio efectivo nominal de las importaciones según sean bienes de consumo, materias primas y bienes intermedios o bienes de capital.

![]() = logaritmo del índice de precios al productor norteamericano para cada uno de los j productos exportados. Esta es la variable que representa el costo de las firmas exportadoras en el país vendedor.

= logaritmo del índice de precios al productor norteamericano para cada uno de los j productos exportados. Esta es la variable que representa el costo de las firmas exportadoras en el país vendedor.

En este caso, ![]() representa la elasticidad de corto plazo del tipo de cambio a los precios de importación y

representa la elasticidad de corto plazo del tipo de cambio a los precios de importación y ![]() la elasticidad de corto plazo de los precios internacionales a los precios de importación.

la elasticidad de corto plazo de los precios internacionales a los precios de importación.

![]() = logaritmo del índice de los ingresos privados disponibles construidos con base en cuentas nacionales presentado por GRECO en Urrutia, Posada y Pontón (2002). Esta es la primera variable de control y representa una proxi de las condiciones de demanda del país comprador.

= logaritmo del índice de los ingresos privados disponibles construidos con base en cuentas nacionales presentado por GRECO en Urrutia, Posada y Pontón (2002). Esta es la primera variable de control y representa una proxi de las condiciones de demanda del país comprador.

![]() = logaritmo del índice del total de exportaciones colombianas. Esta es otra variable de control que busca contribuir a explicar las condiciones de demanda del país comprador. Igual se incluyeron el grado de apertura, el PIB (producto interno bruto) y M1 como otras posibles variables de control, pero las variables más significativas fueron las seleccionadas.

= logaritmo del índice del total de exportaciones colombianas. Esta es otra variable de control que busca contribuir a explicar las condiciones de demanda del país comprador. Igual se incluyeron el grado de apertura, el PIB (producto interno bruto) y M1 como otras posibles variables de control, pero las variables más significativas fueron las seleccionadas.

= suma que mide la elasticidad de largo plazo de los movimientos cambiarios a los precios de las importaciones colombianas.

= suma que mide la elasticidad de largo plazo de los movimientos cambiarios a los precios de las importaciones colombianas.

= suma que mide la elasticidad de largo plazo de los movimientos de los precios internacionales a los precios de las importaciones colombianas.

= suma que mide la elasticidad de largo plazo de los movimientos de los precios internacionales a los precios de las importaciones colombianas.

Para analizar las regresiones se usaron MCO y siguiendo a Goldberg y Knetter (1997) no se trabajó con los rezagos de las variables de control como ellos sugieren. En todas las regresiones se usaron las dos variables de control, pero se dejó solo una de ellas según su aporte al modelo en cada caso. La muestra de productos es pequeña y el número de observaciones también, debido a la imposibilidad de tener un índice de precios al productor para Colombia desde antes de 1948 y la frecuencia de estas series son anuales. Sin embargo, la inclusión de variables de control y la estabilidad de los modelos permiten hacer inferencia a partir de sus resultados (véase Anexo 2).

Esta especificación tiene la ventaja de trabajar las series en diferencias y así evitar la inclusión de series no estacionarias en la estimación. Igual permite encontrar la respuesta de corto plazo, y facilita el cálculo acumulado de la respuesta de largo plazo de los movimientos del tipo de cambio a los precios en pesos de las importaciones.

Es importante señalar que, en el caso de las estimaciones de las elasticidades de largo plazo, los estadísticos t de estos coeficientes acumulados se construyeron mediante el cálculo de la varianza conjunta, de la siguiente forma:

Para el tipo de cambio

![]()

![]()

Para los precios internacionales

![]()

![]()

Para efectos de interpretación, si la elasticidad de transmisión estimada fuera igual a uno, las variaciones cambiarias se transmitirían por completo a los precios domésticos de importación. Pero si las elasticidades de transmisión fueran cero, las fluctuaciones cambiarias no se trasladarían a los precios de las importaciones en pesos.

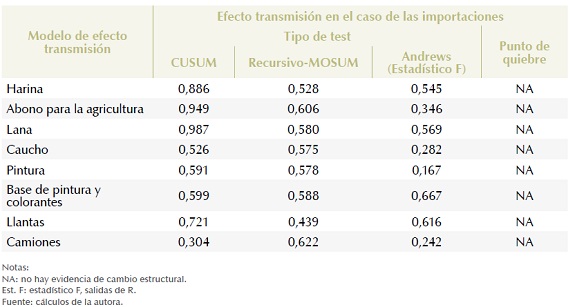

Por otro lado, es necesario verificar si las nuevas condiciones cambiarias, fruto de las decisiones del Estatuto Cambiario de 1967, generaron un cambio estructural en la estimación del efecto transmisión. Se procedió a efectuar las pruebas de estabilidad de los modelos estimados con tres tipos de test y en ningún caso se encontró evidencia de cambio estructural en las estimaciones planteadas (véase Anexo 2).

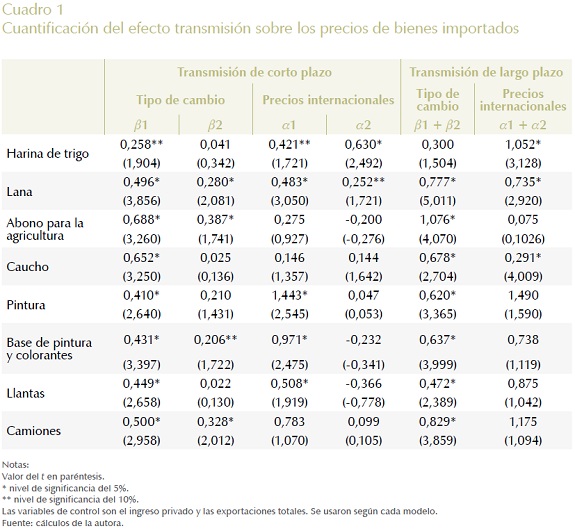

C. Resultados Empíricos

En el Cuadro 1 aparecen los principales resultados encontrados en la cuantificación del efecto transmisión del tipo de cambios y de los precios internacionales a los precios de las importaciones colombianas para los años del estudio. En las cuatro primeras

columnas aparecen los coeficientes estimados de las regresiones, el valor de la t y se señala su nivel de significancia. Por tanto, las columnas 1 y 3 corresponden a los coeficientes de las elasticidades de corto plazo del efecto transmisión del tipo ![]() de los precios externos de cambio

de los precios externos de cambio ![]() respectivamente. En las columnas 5 y 6 se muestran los cálculos de las elasticidades de largo plazo, de los movimientos cambiarios y de los precios del país vendedor

respectivamente. En las columnas 5 y 6 se muestran los cálculos de las elasticidades de largo plazo, de los movimientos cambiarios y de los precios del país vendedor  a los precios de las importaciones colombianas, el estadístico t de la varianza conjunta y el nivel de significancia.

a los precios de las importaciones colombianas, el estadístico t de la varianza conjunta y el nivel de significancia.

El efecto transmisión del tipo de cambio a los precios de las importaciones colombianas no es completo a nivel de los productos de la muestra. La transmisión media de corto plazo es de 0,50, mientras que la transmisión media de largo plazo es de 0,73. Con excepción de la harina de trigo, los coeficientes son significativos en la estimación de la transmisión de largo plazo para todos los productos.

La transmisión media es baja en los dos casos y se esperaría fuera más alta al menos para la transmisión de largo plazo. Sin embargo, hay que tener en cuenta que la política de importaciones de pare y siga, según la disponibilidad de divisas que se materializó en serias restricciones cuantitativas con los cupos básicos de importación primero y luego con la puesta en marcha del sistema de licencia previa, alteró el libre funcionamiento de la compra de bienes en el exterior, en especial entre 1955 y 1967. Los depósitos previos igual desestimularon a los importadores, quienes debían contar con el congelamiento de estos recursos durante el proceso de compra, con el agravante de las demoras en los procesos administrativos del control de cambios.

Cabe señalar que en el caso colombiano, el coeficiente asociado con el efecto de tipos de cambio, que en teoría expresa las diferentes relaciones de este con el mark up de los productores norteamericanos y una variable asociada a los costos de dicho productor, depende más de este segundo elemento que del primero. Es decir, el productor norteamericano con seguridad no ajustaba su mark up según los cambios en el STCM en Colombia, debido al tamaño del mercado colombiano que era muy pequeño en el comercio internacional.

Por otro lado, existen diferencias entre las elasticidades de transmisión del tipo de cambio a los precios a corto plazo. Las materias primas como el abono para la agricultura (0,69) y el caucho sin procesar (0,65) utilizado para las industrias de calzado

y manufacturas de ropa, registran grados de transmisión altos. Mientras que los bienes de capital como los camiones (0,50), las llantas para vehículos (0,45) y las pinturas (0,41) tienen un efecto de transmisión de corto plazo relativamente bajo.

Las elasticidades de transmisión del tipo de cambio a los precios en el largo plazo en todos los casos, excepto en las llantas para automóviles, son superiores a la media de la transmisión de corto plazo. La transmisión en este producto fue afectada por disposiciones legales que redujeron su importación durante los años de escasez de divisas en la primera mitad de los años sesenta.

En este caso, las materias primas como la lana (0,78) y el abono para la agricultura (1,07) y, en menor medida, el caucho (0,68) y los bienes de capital como los camiones para transporte de mercancías (0,83), presentan una alta transmisión. Esto demuestra

que, en efecto, algunas materias primas y bienes intermedios sí tuvieron una transmisión alta en compañía de algunos bienes de capital demandados, en especial, después de 1948.

En la harina de trigo, un bien de consumo, la elasticidad de corto plazo fue muy baja y en el largo plazo fue baja y no significativa. Esto puede explicarse por la decisión de la política comercial de desestimular la compra de algunos bienes de consumo, que perjudicaban la producción nacional de trigo y la consolidación de la industria molinera, en especial, después de 1955.

IV. Efecto Transmisión en el caso de la Economía del café

El objetivo de esta sección es conocer si se presentó un efecto transmisión del tipo de cambio a los precios internos del grano en el largo plazo. Esta evidencia puede ayudar en la comprensión del papel de la política cambiaria en uno de los sectores exportadores claves durante los años de este estudio (véase Anexo 3).

La metodología propuesta para verificar la existencia del efecto transmisión del tipo de cambio a los precios internos del café para el período 1932-1974 con series de frecuencia mensual será la cointegración. En este caso nos alejamos de la versión micro del análisis de la transmisión del tipo de cambio para mirar la relación macro de la política cambiaria sobre un sector exportador fundamental. Igual resulta interesante evaluar el papel del gremio cafetero como grupo de presión y su importancia en la política cambiaria durante los años de la industrialización.

A. Métodos para probar cointegración

La relación de largo plazo de la transmisión cambiaria a los precios domésticos del grano se evalúa por tres métodos. Primero, mediante el método de Engle y Granger, luego con los test de Phillips y Ouliaris, y por último, el test de Johansen. En seguida se examina la estabilidad de los parámetros de cointegración mediante el test de Hansen.

1. Determinación del orden de integración de las variables

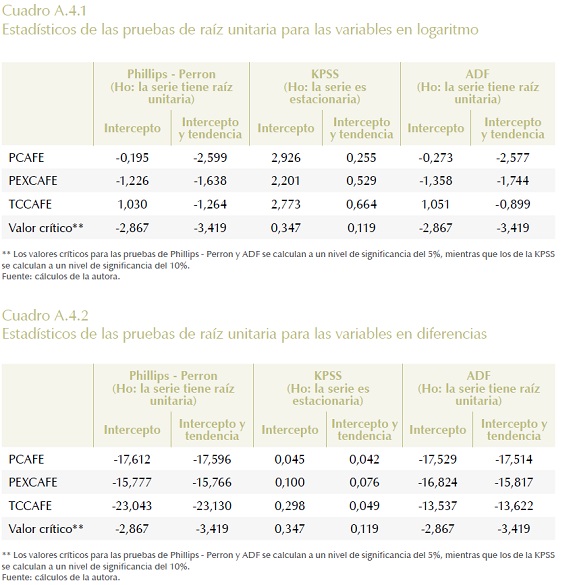

En primer lugar se prueba la estacionariedad de las variables que participan en la estimación, luego se verifica si están cointegradas y se presentan los resultados de las estimaciones según las tres metodologías planteadas.

En este orden de ideas, se procede a determinar el orden de integración de las variables. Para ello, se aplicaron las pruebas de Dickey Fuller aumentada, Phillips Perron y KPSS a los logaritmos de las series de precios internos, precio externo del café y al tipo de cambio del café y se encontró que las tres series no son estacionarias. Luego se aplicaron las mismas pruebas sobre las series en diferencias y se puede concluir que las tres series son I(1). Por consiguiente, una relación estadística válida entre

estas variables expresadas en niveles podrá encontrarse solo si están cointegradas (véase Anexo 4).

2. Método de Engle y Granger

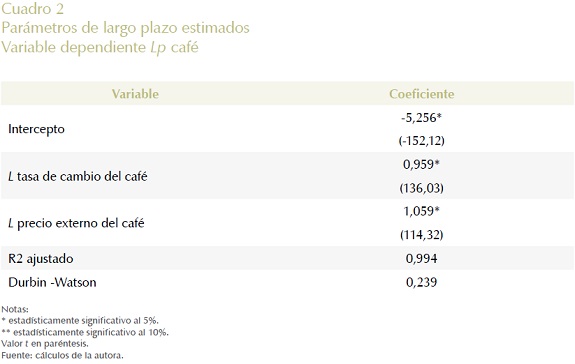

Esta técnica es conocida por su proceso en dos etapas. En el primera etapa se estima una relación de largo plazo entre el precio interno del café, el tipo de cambio efectivo nominal del café y el precio externo del grano en el mercado norteamericano en niveles (en logaritmos) mediante una regresión estática en mínimos cuadrados ordinarios (MCO), de la siguiente forma:

![]()

En donde L significa el logaritmo natural de las series.

![]() = precio interno del café.

= precio interno del café.

![]() = tasa de cambio efectiva nominal del café.

= tasa de cambio efectiva nominal del café.

![]() = precio externo del café.

= precio externo del café.

Si las series se encuentran cointegradas, sus estimadores serán superconsistentes y los residuos de la regresión deben ser estacionarios. Veamos los resultados:

Como se ilustra en el Cuadro 2, el grado de ajuste obtenido en el modelo es bueno y los resultados del test ADF aumentado, aplicados a los residuos de esta estimación y contrastados con las tablas de Engle y Yoo, confirman la evidencia de cointegración de las variables1. Los coeficientes son superconsistentes, tienen los signos esperados y son estadísticamente significativos.

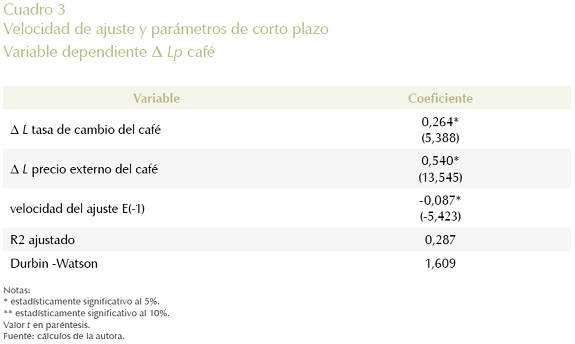

En la segunda etapa, una vez verificada la cointegración de las variables, los residuos de la primera regresión rezagados en un período, son incorporados como variable explicativa en una regresión con variables en diferencias. En esta segunda regresión, la diferencia del precio interno será la variable dependiente. Es decir, se estima el Modelo de Corrección de Errores especificado como sigue en MCO:

![]()

Con esta estimación se encuentran las elasticidades de transmisión de corto plazo del tipo de cambio a los precios internos del café (véase Cuadro 3).

En este caso, el grado de ajuste del modelo es más reducido porque el R2 está referido a las primeras diferencias. Los coeficientes obtenidos tienen signos consistentes con aquellos estimados para el largo plazo y son estadísticamente significativos.

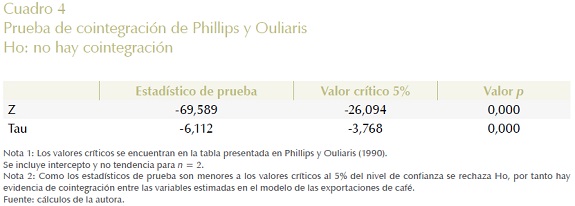

3. Prueba de cointegración de Phillips y Ouliaris

El método de Engle y Granger es relativamente simple e intuitivo pero útil. Los residuos de la regresión con MCO en la primera etapa de este método, se pueden utilizar para realizar contrastes y evaluar la existencia de cointegración. En el caso de la prueba de Phillips y Ouliaris se aplica un test sobre dichos residuos, cuya hipótesis nula es que no hay cointegración, ya que se busca probar si hay una raíz unitaria en esos residuos. Esta prueba ofrece dos test: uno, sobre el ratio de la varianza condicionada de los errores (tau) y, el otro, es un test de traza aplicado sobre esos mismos residuos (Z).

La prueba verifica las propiedades asintóticas de los residuos de la regresión de cointegración y, por tanto, hay evidencia de la existencia de efecto transmisión de largo plazo del tipo de cambio en la economía del café (véase Cuadro 4).

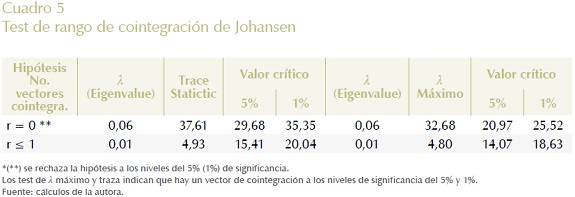

4. Método de Johansen

En primer lugar se determina el rango de cointegración de las variables que participan en la estimación. El procedimiento es construir un VAR y aplicar los test para determinar el rango de cointegración, es decir, comparando los ratios de la traza

y del ![]() máximo presentados en el Cuadro 5 en las columnas 3 y 7 con los valores críticos, en las columnas 4 y 5 para la traza y las columnas 8 y 9 para el

máximo presentados en el Cuadro 5 en las columnas 3 y 7 con los valores críticos, en las columnas 4 y 5 para la traza y las columnas 8 y 9 para el ![]() máximo. Se observa en la fila 1, que la hipótesis de no cointegración (r = 0), puede rechazarse

máximo. Se observa en la fila 1, que la hipótesis de no cointegración (r = 0), puede rechazarse

a favor de la existencia de al menos un vector de cointegración. En la fila 2, no hay evidencia para rechazar la hipótesis de la existencia de un vector de cointegración, con lo cual los dos test asintóticos indican que hay un vector de cointegración.

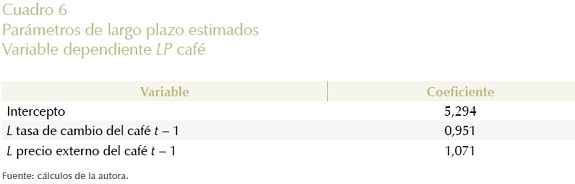

Luego se procede a obtener los valores de las elasticidades de largo plazo entre las variables según la estimación del VEC respectivo (véase Cuadro 6). Se encuentra que sus coeficientes y signos son muy similares a los obtenidos en la metodología de

Engle y Granger. Como en este caso, se cuenta con un tamaño de muestra bastante representativo (516 datos), se puede lograr un mejor ajuste del modelo, lo que se refleja en valores de los coeficientes muy similares a los de la ecuación sencilla de MCO, dado que las series están cointegradas.

En resumen: los tres métodos han verificado la alta transmisión de largo plazo del tipo de cambio a los precios internos del café durante los años del estudio. Como también hay evidencia de una transmisión completa de los precios internacionales a los precios domésticos del grano durante los años del estudio.

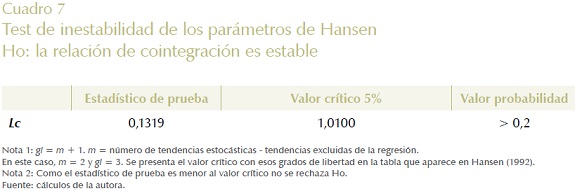

B. Prueba de Estabilidad de HANSEN SOBRE LOS parámetros del vector de cointegración

Este test de inestabilidad paramétrica se aplica sobre la muestra completa en la regresión de cointegración (ecuación 14) mediante el uso de FMOLS (fully modified least squares method), ya que para hacer inferencia estadística asintótica es mejor este método que el MCO. En este modelo, el test se aplica sobre la varianza de largo plazo del error de la ecuación de cointegración. El test es estadísticamente robusto a la presencia de heterocedasticidad y a la correlación serial de los errores.

Si el estadístico Lc es significativo, se puede razonablemente confiar en que no hay suficiente información para rechazar la estabilidad de la relación de cointegración.

En esta prueba, la relación de cointegración se establece cuando la probabilidad estimada es > 20%. Hansen aconseja tomar el valor del 20% como límite, por lo que los estadísticos cuyo nivel de significancia sea mayor a ese valor, indicarían la imposibilidad

de rechazar la hipótesis nula de estabilidad en la relación de cointegración (véase Cuadro 7).

En conclusión: todos los test de cointegración han confirmado la existencia de un efecto transmisión casi completo del tipo de cambio a los precios internos del café y el test de Hansen confirma que esta relación de largo plazo es estable.

C. Análisis e interpretación de resultados

Según los resultados de las estimaciones de los parámetros de largo plazo en las dos metodologías antes expuestas, los cuales están consignados en los Cuadro 2 y 6, la transmisión de un choque en el tipo de cambio a los precios internos del café es de 0,95, es decir, es casi completa. Mientras que la transmisión de los movimientos del precio internacional del grano al precio doméstico es de 1, es prácticamente completa. Además, la elasticidad de los precios internos a la tasa de cambio en el corto plazo es de 0,26% y la elasticidad de los precios externos es de 0,54% en el corto plazo.

Este resultado comprueba, en el caso del producto líder de las exportaciones colombianas, que no se cumple la ley de precio único durante la industrialización. El bajo grado de apertura, las fluctuaciones de los precios externos, la frecuente intervención al tipo de cambio del café, el complejo STCM, la existencia de un sistema de control de cambios que enfrentó los fuertes períodos de escasez de divisas y la inestabilidad en el nivel de inflación parece que explican, en parte, este resultado.

Si una devaluación cambiaria se transmitía por completo al precio interno del café, parece ser que este hecho era perfectamente percibido por los cafeteros, quienes negociaban con la autoridad económica de la época, las decisiones de devaluar; por eso, la economía cafetera influyó activamente en la decisión de mantener el Sistema de Tipos de Cambio Múltiples (STCM), como eje de la política cambiaria durante los años de estudio.

Cuando se hace una lectura detallada de las minutas de las actas de la Junta del Banco de la República y de algunas discusiones en el Congreso de la República en el momento de decidir la aprobación de algunas devaluaciones, se puede encontrar que los argumentos centrales se relacionaban con la habitual prudencia del banco central, en esperar que la nueva devaluación no se tradujera en inflación; y el segundo argumento era la relación entre la devaluación y la cotización internacional del café, para no afectar por esa vía los ingresos de los cafeteros. Esto se pudo apreciar en las devaluaciones de los años cincuenta y la primera mitad de los sesenta (Romero, 2005).

Así las cosas, en los períodos de bonanza el STCM apoyó a los cafeteros con una tasa de cambio más devaluada que las tasas de los otros productos de exportación; y en épocas de mayor escasez de divisas, el STCM introdujo el tipo de cambio fluctuante, con el propósito de centrar los esfuerzos del emisor en sostener el tipo de cambio fijo pero ajustable del café. Era, pues, evidente que a los cafeteros no les interesaba para nada que se estableciera en Colombia un tipo de cambio fluctuante o de mercado, en especial cuando debieron hacer frente a una caída en los precios externos desde 1957 hasta 1974. A ellos les favorecía un tipo de cambio devaluado pero estable. No importaba los costos en que debía incurrir el sistema para sostener su tasa de cambio.

Las herramientas con que contaban los cafeteros para tratar de aislar los efectos de las fluctuaciones externas sobre sus precios internos fueron, por una parte, presionar a los gestores de política económica para mantener un tipo de cambio fijo pero ajustable en el sector e influir para que se crearan mecanismos que atenuaran el impacto de las devaluaciones, como en efecto se hizo con la devaluación de 1952, o presionar devaluaciones muy por debajo del tipo de cambio libre, es decir, aumentando el diferencial cambiario, como se observó desde 1955 hasta la implantación de las minidevaluaciones en 1968. Esta presión del gremio sin duda contribuyó a hacer más complejo el funcionamiento del STCM y debilitar su objetivo de estabilidad cambiaria.

La Federación Nacional de Cafeteros, creada en 1927, consolidó su papel como gremio poco a poco. Por ejemplo, con el nombramiento de Mariano Ospina Pérez como gerente (un destacado político conservador) en diciembre de 1930, se favoreció la ampliación geográfica de afiliados y comenzaron las presiones para lograr una nueva prima cambiaria para las exportaciones de café y otras medidas de alivio a los deudores en 1932. Esto último era de interés para los cafeteros agremiados, ya que ellos necesitaban aportar crédito a sus afiliados para acelerar su proceso de expansión. Por ello, participaron en la creación de la Caja Agraria y en años posteriores aumentaron sus aportes a esta entidad. La Federación participó con el 50% del capital del INA -Instituto Nacional Agrario- (antiguo Idema -Instituto de Mercadeo Agropecuario-) para mejorar los sistemas de almacenamiento, creó la Compañía Agrícola de Seguros en 1952 y consolidó su actividad financiera con la puesta en marcha del Banco Cafetero en 1953, así como su decidida acción en el mercado de bonos de los gobiernos nacional y departamental.

El gremio también fue vital en la activa participación de Colombia en la conformación de un instrumento regulador del mercado del café. Por ejemplo, la Federación auspició la Primera Conferencia Panamericana del Café en Bogotá en 1937. Brasil y Colombia entonces apoyaron la defensa de unos precios mínimos del grano, pero poco tiempo después este acuerdo se debió suspender. Sin embargo, las fluctuaciones del precio interno en los años treinta condujeron a la firma del Acuerdo Interamericano del Café en 1940. El pacto estableció cuotas para los países exportadores, pero con la guerra mundial estos acuerdos se debilitaron, en ese mismo año el Fondo Nacional del Café comenzó a funcionar. Los vaivenes de la complicada década de los cincuenta condujeron, finalmente, a la puesta en marcha de la Organización Internacional del Café en 1963 y con ella el establecimiento definitivo del sistema de cuotas cafeteras, por lo menos hasta el final del período en estudio.

La segunda herramienta que usaron los cafeteros para tratar de contener los choques de los precios externos, fue una activa política de retención cafetera. Por ejemplo, aumentando la acumulación de inventarios durante la fase de bajos precios externos, como en efecto se presentó entre 1955 y 1974. También el gremio fue activo en participar en la Organización Internacional del Café (OIC), para buscar una mayor regulación en el mercado del grano.

Con todo, las decisiones de manejo del tipo de cambio nominal, estuvieron muy influenciadas por las condiciones del mercado internacional del café durante los años de este estudio. Por eso, el STCM era un mecanismo idóneo para que la autoridad económica utilizara un tipo de cambio del café, con la idea de usar este instrumento como un elemento de contención ante las fluctuaciones del precio externo del grano.

Finalmente, es necesario reflexionar sobre las características de las series involucradas en esta relación de largo plazo. Las series son series complejas. Recordemos que con la organización progresiva del mercado mundial del café, los precios externos eran negociados y luego acordados, por tanto, no eran precios de mercado; y por otro lado, la tasa de cambio del café era determinada en un sistema de tasa fija, pero ajustable con el aditivo de subsidios o impuesto según las decisiones de los gestores de política. El precio interno también recibió la influencia del poder de mercado del gremio cafetero.

Estas series recibieron muchos choques externos. la Segunda Guerra Mundial y sus consecuencias sobre la alteración del comercio internacional; el boom de precios externos del café acaecido en la primera mitad de los años cincuenta dentro de una fase de alto crecimiento económico e importante globalización. En el contexto doméstico, cabe señalar las maxidevaluaciones de 1957 y el nuevo régimen cambiario con las decisiones tomadas por el Estatuto Cambiario de 1967.

Siguiendo entonces la intuición económica, se procedió aplicar un test de cambio estructural sobre la relación de cointegración. El contraste de Gregory y Hansen (1996), quienes a partir de la noción de cambio estructural, lograron extender los contrastes tradicionales de ADF y Phillips-Perron, en el sentido de permitir que, bajo la hipótesis alternativa de la existencia de cointegración con cambio estructural, la relación de cointegración cambie en un punto no conocido del período muestral. Este contraste también aporta la estimación de la fecha (Tb) en que se produce el posible cambio estructural.

Los resultados del contraste confirman la existencia de la transmisión del tipo de cambio a los precios del café en el largo plazo; no encuentra cambio estructural en 1967. Sin embargo, se trabajó con submuestras antes y después de la Segunda Guerra Mundial como el más grande choque externo en el período en estudio. Las estimaciones muestran que la cointegración se mantiene y es alta, pero la permanencia de otros choques sobre el modelo puede aparecer o ser más notable al partir de la muestra. Siguiendo más la intuición económica, lo relevante aquí es la transmisión de largo plazo que fue fuerte y estable, a pesar de los choques que pueden permanecer en la historia de estas series y que -como ya se describió- fueron varios y de

diferente naturaleza.

V. Conclusiones Generales

En la primera parte de este ensayo se encontró evidencia de la existencia de un efecto transmisión del tipo de cambio a los precios de algunos artículos importados de los Estados Unidos, los cuales pertenecían a bienes de consumo, bienes de capital y mayoritariamente a bienes intermedios y materias primas. Las estimaciones mostraron que existió efecto transmisión y que fue incompleto. Este resultado es compatible con los obtenidos en las otras experiencias internacionales, como también en los ejercicios realizados para Colombia en otros períodos de tiempo. La transmisión media de corto plazo fue de 0,50 y la transferencia media en el largo plazo de 0,73.

La transmisión media es baja en los dos casos y se esperaría fuera más alta al menos para la transmisión de largo plazo. La política de importaciones de pare y siga, según la disponibilidad de divisas que se materializó en serias restricciones cuantitativas con los cupos básicos de importación primero y luego con la puesta en marcha del sistema de licencia previa, alteraron el libre comercio, en especial entre 1955 y 1967.

En este caso, las materias primas como la lana (0,78) y el abono para la agricultura (1,07) y, en menor medida, el caucho (0,68) y los bienes de capital como los camiones para transporte de mercancías (0,83), presentan una alta transmisión. Esto demuestra que en efecto algunas materias primas y bienes intermedios sí tuvieron una transmisión alta en compañía de algunos bienes de capital demandados, en especial después de 1950.

En el caso de las exportaciones, la transmisión de un choque en el tipo de cambio a los precios internos del café fue de 0,95, es decir, es casi completa. Este resultado comprueba, en el sector líder de las exportaciones colombianas durante la industrialización, que no se cumple la ley de precio único. El bajo grado de apertura, las fluctuaciones de los precios externos, la frecuente intervención al tipo de cambio del café, el complejo STCM, la existencia de un sistema de control de cambios que enfrentó los fuertes períodos de escasez de divisas y la inestabilidad en el nivel de inflación, parece que explican, en parte, este resultado.

Si una devaluación cambiaria se transmitía por completo al precio interno del café, parece ser que este hecho era perfectamente percibido por los cafeteros, quienes negociaban con la autoridad económica de la época, las decisiones de devaluar; por eso, la economía cafetera influyó activamente en la decisión de mantener el Sistema de Tasas de Cambio Múltiples (STCM), como eje de la política cambiaria durante los años de estudio.

Comentarios

1 Cuando se toma la serie de residuos de la primera regresión en el método de dos pasos y se le aplica el test de ADF aumentado, el estadístico ADF resulta ser de â5,38; mientras que el valor crítico en la tabla de Engle y Yoo para una muestra mayor o igual a 200 datos y dos parámetros es de â3,25. Esto implica que los errores son estacionarios.

Referencias

1. Achim, Z.; Shan, A. "Exchange Rate Regimen Analysis Using Structural Change Methods", Working Paper, Vienna University of Economics and Business, 2007. [ Links ]

2. Balcázar, A. "Cambio técnico en la agricultura", en Absalón Machado (ed.), Problemas agrarios colombianos, Cega y Siglo XXI, 1986. [ Links ]

3. Campa, J. M.; Gonzálezndash;Minguez, J. "Differences in Exchange Rate Pass-Through in the Euro Area", Banco de España, Documento de Trabajo, núm. 219, 2002. [ Links ]

4. Campa, J. M.; Goldberg, L. "Exchange Rate Pass-Through into Import Prices; a Macro or Micro Phenomenon", Working Paper Series, NBER, núm. 8934, 2002. [ Links ]

5. Campa, J. M.; González, J. "La transmisión de los movimientos del tipo de cambio del euro a los costos y precios del área", Banco de España, Boletín Económico, junio del 2002. [ Links ]

6. Campa, J. M.; Goldberg, L.; González-Mínguez, J. "Exchange Rate Pass-Through to Import Prices in the Euro Area", Federal Reserve Bank of New York, Staff Report, num. 219, 2005. [ Links ]

7. Clerides, S.; Lach, S.; Tybout, J. "Is Learning by Exporting Important? Micro-Dynamic Evidence from Colombia, Mexico and Morocco", Quarterly Journal of Economics, agosto de 1998. [ Links ]

8. Departamento Nacional de Planeación, Revista de Planeación y Desarrollo, vol. XXIX, núm. 1, 1998. [ Links ]

9. Dornbusch, R. "Exchange Rates and Prices", The American Economic Review, vol. 77, núm. 1, 1987. [ Links ]

10. Feenstra, R.; Kendall, J. "Pass-Through of Exchange Rates and Purchasing Power Parity", Journal of Internacional Economics, núm. 43, 1997. [ Links ]

11. Feinberg, R. "The Role of International Discipline in Three Developing Economies Exchange Rate Effects on Domestic Prices in Colombia, Korea and Marocco", Review of International Economics, vol. 8, núm. 1, 2000. [ Links ]

12. Geoff, K.; McGettigan, D. "Exchange Rates and Import Prices for a Small Open Economy, the Case of Ireland", Applied Economics, vol. 30, núm. 9, 1998. [ Links ]

13. Goldberg, P.; Knetter, M. "Goods Prices and Exchange Rates: What Have We Learned?", Journal of Economic Literature, vol. XXXV, 1997. [ Links ]

14. González, A.; Rincón, H.; Rodríguez, N. "La transmisión de los choques a la tasa de cambio sobre la inflación de bienes importados en presencia de asimetrías", Serie Borradores de Economía, núm. 538, 2008. [ Links ]

15. Gregory, A.; Hansen, B. "Residual Based Test for Cointegration in Models with Regimen Shifts", Journal of Econometrics, vol. 70, 1996. [ Links ]

16. Hansen, B. "Testing for Parameter Instability in Lineal Model", Journal of Policy Modeling, vol. 14, núm. 4, 1992. [ Links ]

17. Hansen, B. "A Comparison of Tests for Parameter Instability: An Examination of Asymphotic Local Power", Universidad de Rochester (mimeo), 1991. [ Links ]

18. Kardasz, S.; Stollery, K. "Exchange Rate Pass- Through and its Determinants en Canadian Manufacturing Industries", Canadian Journal of Economics, vol. 34, núm. 3, 2001. [ Links ]

19. Levin, J. "El ciclo de las importaciones y la política fiscal en Colombia", Revista del Banco de la República, vol. 78, núm. 476, 1967. [ Links ]

20. López, A.; Gómez, C.; Rodríguez, N. "La caída de la tasa de ahorro en Colombia durante los años noventa, evidencia a partir de una base de datos para el período 1950-1993", Borradores de Economía, núm. 57, Banco de la República, 1996. [ Links ]

21. Mendoza, O.; Pedauga, L. "Pass-Through en los precios de bienes y servicios en Venezuela", Banco Central de Venezuela, Colección Economía y Finanzas, Serie Documentos de Trabajo, núm. 70, 2006. [ Links ]

22. Menon, J. "Exchange Rate Pass-Through", Journal of Economic Surveys, vol. 9, núm. 2, 1995. [ Links ]

23. Menon, J. "Exchange Rate and Prices of Australian Manufactured Exports", Weltwirtschaftliches Archiv, vol. 128, núm. 4, 1992. [ Links ]

24. Montenegro, S. El arduo tránsito hacia la modernidad: historia de la industria textil colombiana durante la primera mitad del siglo xx, Ediciones Uniandes, Editorial Universidad de Antioquia, Universidad Nacional de Medellín, Grupo Editorial Planeta, 2002. [ Links ]

25. Muñoz López, J. A. "Pass-Through del tipo de cambio", Papeles de Trabajo, Cuadernos de Ciencias Económicas y Empresariales, núm. 24, Universidad de Málaga, 1999. [ Links ]

26. Ocampo, J. A.; Montenegro, S. Crisis mundial, protección e industrialización, Bogotá, CEREC- FESCOL, 1984. [ Links ]

27. Ocampo, J. A. "Ciclo cafetero y comportamiento macroeconómico en Colombia, 1940-1987", Coyuntura Económica, vol. XIX, núm. 3, 1988. [ Links ]

28. Ocampo, J. A. "Ciclo cafetero y comportamiento macroeconómico en Colombia, 1940-1987", Coyuntura Económica, vol. XIX, núm. 4, 1989. [ Links ]

29. Ocampo, J. A. (comp.). Historia económica de Colombia, reedición, Bogotá, Planeta Editores, 2007. [ Links ]

30. Ocampo, J. A.; Cárdenas, E.; Thorp, R. "Industrialización y Estado en la América Latina", El Trimestre Económico, lecturas núm. 94, Fondo de Cultura Económica, México, 2003. [ Links ]

31. Poveda Ramos, G. "Perspectivas del desarrollo industrial en los años ochenta", en La economía colombiana en la década de los ochenta, Bogotá, Fedesarrollo, 1979. [ Links ]

32. Phillips, B.; Ouliaris, S. "Asymptotic Properties of Residual Based Tests for Cointegration", Econometrica, vol. 58, núm. 1, 1990. [ Links ]

33. Rincón, H. "Devaluación y precios agregados en Colombia, 1980-1998", Revista Desarrollo y Sociedad, vol. 46, CEDE, Bogotá, Universidad de los Andes, 2000. [ Links ]

34. Rincón, H.; Caicedo, E.; Rodríguez, N. "Exchange Rate Pass-Through Effects: A Disaggregate Analysis of Colombian Imports of Manufactured Goods", Serie Borradores de Economía, 2005. [ Links ]

35. Rowland, P. "Exchange Rate Pass-Through to Domestic Prises, the Case of Colombia", Borradores de Economía, núm. 254, Bogotá, Banco de la República, 2003. [ Links ]

36. Roberts, M.; Tybout, J. "The Decision to Export in Colombia: An Empirical Model of Entry with Sunk Costs", The American Economic Review, vol. 87, núm. 4, 1997. [ Links ]

37. Romero, C. A. "El tipo de cambio en Colombia, 1932-1974", tesis doctoral, Universidad Autónoma de Barcelona, Barcelona, 2005. [ Links ]

38. Urrutia, M.; Posada, C.; Pontón, A. El crecimiento económico colombiano en el siglo XX, Bogotá, Banco de la República y el Fondo de Cultura Económica, 2002. [ Links ]

Anexo 1

Descripción de datos en el caso de las importaciones

Colombia, durante el período en estudio, se conformó, como dice José Antonio Ocampo, en una economía semiindustrializada. Eso se puede verificar cuando se observa la composición de las importaciones. Durante la primera fase del proceso de industrialización, es decir, durante los años treinta, la mayor parte de las importaciones eran bienes de consumo (cerca del 50%); mientras que, después de la Segunda Guerra Mundial, el Estado estimuló la sustitución de importaciones y ya para 1973, las importaciones de bienes intermedios representaba el 48% del total importado, los bienes de capital el 37% y el restante 15% correspondía a bienes de consumo.

Sin embargo, el proceso de modernización de la industria colombiana fue lento. Por ejemplo, según las cifras de las cuentas nacionales, la industria manufacturera nacional era básicamente alimentos, bebidas, tabaco, textiles y cueros, el 56% del total de la producción bruta para 1970-1974. No obstante, sectores modernos como bienes intermedios y de capital, es el caso de la industria químicos, papel e imprenta, metales y el sector transportes, pasaron a aportar cerca del 29% del total de la producción industrial en ese mismo lapso.

Partiendo de la composición de las importaciones colombianas antes descrita y a pesar de las limitaciones de bases de datos para antes de 1950, en este trabajo se propone utilizar las series del IPP a nivel de producto desde 1948 y hasta 1974, con base 1952 = 1, índices construidos por el Banco de la República. Se seleccionaron ocho índices de precios de igual número de artículos, ellos fueron: harina de trigo, lana sin procesar, abonos fosfatos para la agricultura, caucho natural, pintura mate, base de pintura, llantas de automóvil y camiones. Bienes para los cuales se ubicó su homólogo dentro de la canasta del IPP de los Estados Unidos, según la base desagregada del Producer Price Index Commodity Data, que reporta el Departamento de Trabajo de los Estados Unidos. Una muy completa base de datos desde principios del siglo XX y a nivel de artículo para toda la canasta del índice de precios al productor del principal socio comercial colombiano. La base de datos norteamericana tiene frecuencia mensual, mientras que la base de datos colombiana es de frecuencia anual, con lo cual fue necesario elaborar los promedios aritméticos de los índices de precios en el caso de los Estados Unidos, con el mismo año base.

En cuanto al tipo de cambio, se trabaja con las series de las importaciones de bienes de consumo, intermedios y de capital, elaboradas por la autora en su tesis doctoral (Romero, 2005). Dependiendo del tipo de bien seleccionado en la muestra se utiliza el respectivo tipo de cambio. La frecuencia original de las series es mensual, pero aquí se utilizan los promedios anuales.

Por otro lado, las industrias a las cuales pertenecen los productos seleccionados en la muestra corresponden a sectores distintos de la industria tradicional, así como de algunas industrias modernas. Se sabe que la oferta tecnológica en el agro estuvo vinculada a la comercialización de maquinaria e insumos agroquímicos hasta los años cincuenta. Desde entonces se observó un énfasis en la innovación de tipo químico (fertilización y abonos, control sanitario y de plagas), mediante la importación de estos productos para atacar las causas biológicas que venían siendo identificadas como las limitaciones a la expansión de la producción agrícola (Balcázar, 1986). Esto en función de las características agroecológicas de las plantaciones nacionales. De esta forma, el consumo de fertilizantes y abonos era vital para mejorar la productividad de los cultivos; eso explica que estas importaciones pasaron de 21.000 toneladas en 1950 a 610.000 toneladas en 1974.

En cuanto a la importación de los bienes de capital seleccionados, la rama automotriz al interior del total de importaciones destinadas el sector transporte pasó de representar el 78% en 1948 al 82% en 1974. Los ciclos de las importaciones de vehículos de carga y los vehículos de pasajeros fueron parecidos (Levin, 1967); es decir, mayores entradas en la segunda mitad de los años cuarenta, el primer quinquenio de los años cincuenta y después de 1962, pues hubo un mayor control a la entrada de automotores entre 1954 y 1961.

Los insumos para la industria textil, representados en las compras de lana, tuvieron varias etapas de importación durante los años del estudio. Las industrias de productos químicos y caucho requirieron mucho de bienes importados. Este fue el caso del caucho para la industria de confección de prendas de vestir y para suelas y tacones de zapatos, entre otros. También se adquirieron del exterior llantas y el reencauche de estas fue muy usual en el medio colombiano. El crecimiento urbano exigió la compra de base de pintura y la pintura mate (Departamento Nacional de Planeación, DNP, 1998).

Con todo, en el primer quinquenio de 1970 la industria en conjunto participó en cerca del 17% del PIB total. Los sectores líderes eran las resinas artificiales, el papel, las construcciones mecánicas, el azúcar y la industria automotriz, las fibras sintéticas y los electrodomésticos. Otros sectores se presentaban poco dinámicos como los cigarrillos y los fertilizantes. En una situación intermedia se encontraban los alimentos, textiles, refinación de petróleo, petroquímicas y manufacturas de minerales no metálicos (Poveda, 1979).

En consecuencia, los productos seleccionados en la muestra forman parte de algunos de los principales sectores de importación, los cuales fueron en su mayoría materias primas y bienes intermedios utilizados en industrias tradicionales pero también en industrias modernas. Infortunadamente, no fue posible tener una mayor representatividad de los bienes de consumo importados por dificultad en la desagregación de la base de datos de Colombia.

Finalmente, como señalan Campa y González (2002), es importante tener en cuenta que las series de datos corresponden a índices de precios y no a precios; esto limita su comparabilidad en el tiempo, pues no se capta el efecto composición en las canastas de cada país, ni los cambios en la demanda relativa de los distintos productos. En segundo lugar, pueden existir diferencias en las ponderaciones; es decir, en el cálculo del índice, el mismo producto puede tener otra ponderación entre distintos países. Pero como se trabajó a nivel de producto, se buscó disminuir el riesgo al contar con definiciones similares sobre el mismo bien en las clasificaciones de cada país y se verificó que las series internacionales no tuvieran ninguna transformación. Con todo, las estimaciones realizadas con estos datos son una buena señal de la medición del efecto transmisión del tipo de cambio a los precios de las importaciones colombianas.

Anexo 2

Anexo 3

A.3.1. Descripción de las series en el caso de las exportaciones

En estas estimaciones se utilizaron las series de precio interno de compra del café pergamino tipo Federación de Cafeteros, el precio externo de café colombiano en el mercado de Nueva York, ambas proporcionadas por la Federación de Cafeteros, y el tipo de cambio efectivo nominal del café, que fue construido por la autora. La frecuencia de las series es mensual desde enero de 1932 hasta diciembre de 1974. Como el café es un producto que tiene una fuerte estacionalidad, las dos series de precios fueron desestacionalizadas antes de participar en las estimaciones.

A.3.2. El tipo de cambio del café

Desde 1932, cuando se implementó el sistema de STCM, el café tuvo un tipo de cambio particular, el cual era formado a partir de la tasa de cambio de venta y las primas, impuestos, subsidios u otro mecanismo de intervención cafetera que estaban liados a la tasa de cambio, ya que también se dieron otros instrumentos como la retención cafetera que afectaba en cantidades y no en precios a la economía del grano. Además, en la construcción de esta serie se debía tener en cuenta la intervención directa del Gobierno. Por ejemplo, cuando se implementó la devaluación de 1951, se estableció que la tasa de cambio del café fuera ponderada entre el 75% de la tasa vieja (1,95 pesos por dólar) en ese momento y el 25% a la tasa nueva del 2,5 pesos por dólar, y esta participación aumentaría progresivamente a razón de 1,5 puntos cada mes hasta igualar las tasas. Sin embargo, poco después se volvieron a cambiar las reglas. Más adelante, este sector se benefició de la alta devaluación de 1957 y así con frecuentes fluctuaciones se fue construyendo la historia de esa serie económica. Esta tasa de cambio (Gráfico A.3.1) siempre estuvo por debajo del tipo de cambio de las otras exportaciones tradicionales, como el petróleo y el banano, e incluso desde 1948 cuando la política cambiaria buscó favorecer el tipo de cambio de las exportaciones menores, la tasa del café estuvo más devaluada.

Las series de precios interno y externo también fueron continuamente determinadas tanto por las condiciones de un mercado intervenido como por los acuerdos en el mercado del café (Gráfico A.3.2).

Es necesario señalar que la serie de tipo de cambio para el café incluye los principales impuestos que se aplicaron al sector en esos años. Sin embargo, como señala Ocampo (1988, 1989), otro factor que pudo ser un determinante de los precios internos

del grano, la retención aplicada sobre las cantidades de café exportado con la idea de financiar la acumulación de inventarios y otras operaciones del Fondo Nacional del Café, no resultan ser captados del todo por el tipo de cambio (Gráfico A.3.2).