Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkEnsayos sobre POLÍTICA ECONÓMICA

versión impresa ISSN 0120-4483

Ens. polit. econ. vol.30 no.69 Bogotá jul./dic. 2012

ARTÍCULOS ORIGINALES

Flujos de capital y fragilidad financiera en Colombia*

Capital Flows and Financial Fragility in Colombia

José Eduardo Gómez-González; Luisa Silva; Sergio Restrepo; Mauricio Salazar

Los autores son, en su orden:

Investigador principal de la Unidad de investigaciones del Banco de la República. jgomezgo@banrep.gov.co.

Jefe Sección Sector Financiero del Departamento Técnico y de Información Económica, Banco de la República. lsilvaes@banrep.gov.co.

Profesional, Departamento Técnico y de Información Económica, Sección Sector Externo. Banco de la República. srestran@banrep.gov.co.

Investigador, Programa de las Naciones Unidas para el Desarrollo (PNUD). mauricio.salazar@pnud.org.co.

Documento recibido: 14 de agosto de 2012; versión final aceptada: 18 de octubre de 2012.

Resumen

En este trabajo se estudian las interrelaciones existentes entre flujos de capital y estabilidad financiera en Colombia, en el período comprendido entre los años 1995 y 2011 con datos trimestrales. Se utilizan modelos VAR cointegrados en niveles, por medio de los cuales se encuentra que si bien no parece haber una relación directa significativa entre flujos de capital y estabilidad financiera, existe una relación indirecta entre estas dos variables, intermediada por la relación cartera/PIB.

Palabras clave: Flujos de capital, estabilidad financiera, modelos VAR.

Clasificación JEL: F32, N16.

* Los resultados y opiniones son responsabilidad exclusiva de los autores y su contenido no compromete al Banco de la República ni a su Junta Directiva. Los autores agradecen a Leidy Viviana Sarmiento por su excelente labor como asistente de investigación y a los Departamentos de Programación e Inflación y de Operaciones y Desarrollo de Mercados del Banco de la República por el suministro de información

Abstract

In this paper we study the interrelation between capital flows and financial stability in Colombia between 1995 and 2011 using quarterly data. Using level cointegrated VAR models it is found that even though it does not seem to exist a significant direct correlation between capital flows and financial stability, there is an indirect relationship between these two variables mediated by the ratio loans/GDP.

Keywords: Capital flows, financial stability, VAR models.

JEL Classification: F32, N16.

* The results and opinions in this article are sole responsability of the authors and not of the Banco de la República or it Board members. The authors are grateful with Leidy Viviana Sarmiento for her excellent work as research assistant and with the Departamento de Programación e Inflación and Departamento de Operaciones y Desarrollo de Mercados of the Banco de la República for the information given.

INTRODUCCIÓN

Una de las características más sobresalientes del desarrollo económico global reciente ha sido la profundización de la integración económica y financiera entre las economías desarrolladas y emergentes. La mayor interdependencia entre países ha llevado a que en las últimas dos décadas se haya dado un crecimiento sin precedentes en la movilidad internacional del capital. Las tendencias en los flujos de capital entre países muestran que, actualmente, dominan los flujos de capitales privados sobre los públicos. Así mismo, los capitales de portafolio de corto plazo han ganado dinamismo, lo cual expone a los países receptores a mayor volatilidad y a un mayor riesgo de reversiones súbitas de capital (Kohli, 2003). Si bien existe un relativo consenso entre los economistas acerca de los beneficios a largo plazo de la mayor integración financiera mundial, la fuerte salida de flujos de capital que afectó a las economías en transición y emergentes luego de las crisis asiática y rusa de finales de la década de los noventa, al igual que los efectos de contagio generados durante la reciente crisis financiera internacional, nuevamente se ha reiniciado un acalorado debate acerca de los beneficios y desventajas de la globalización financiera. Varios economistas han argumentado que la integración ha sido desmedida, lo que ha llevado a que los mercados internacionales de capital se vuelvan altamente erráticos, con auges de flujos de capital que han fomentado el desarrollo de burbujas en el precio de los activos. Estos, posteriormente, se han reventado ante reversiones súbitas de capital, dejando como consecuencia repetidas crisis financieras que magnifican los ciclos económicos de las economías a nivel mundial (Calomiris, 2009).

En la literatura, el debate se ha centrado en los efectos de los incrementos en la intermediación financiera auspiciados por la mayor integración financiera mundial sobre la actividad económica. Así mismo, se ha polarizado en dos bandos, aparentemente, contradictorios. Por una parte, la literatura empírica sobre crecimiento ha encontrado un efecto positivo de diferentes medidas de mayor intermediación financiera (como mayor disponibilidad de crédito doméstico, por ejemplo) sobre el crecimiento del Producto Interno Bruto (PIB). Esta evidencia, que se ha interpretado como el efecto promotor del crecimiento por parte del desarrollo financiero (ver, por ejemplo, King y Levine, 1993 y Levine, Loayza y Beck 2000), coincide con los postulados de la teoría del crecimiento endógeno, que propone la profundización financiera que lleva a una asignación más eficiente del ahorro hacia proyectos de inversión productivos (Bencivenga y Smith, 1991). Por otra parte, la literatura acerca de crisis bancarias y crisis cambiarias plantea que existen efectos desestabilizadores de la liberalización financiera, ya que esta puede llevar a una expansión desmedida del crédito (Schneider y Tornell, 2004). Empíricamente se ha encontrado que el incremento de los agregados monetarios, como el crédito doméstico, se encuentran entre los principales predictores de las crisis bancarias (Kaminsky y Reinhart, 1999 y Gourinchas, Landerretche y Valdés, 2001, entre otros).

En el artículo ''Financial development, financial fragility, and growth'', Loayza y Ranciere (2005) muestran que es posible conciliar las dos visiones, anteriormente mencionadas, acerca de los efectos de la liberalización financiera sobre el crecimiento económico; sin embargo, deben estudiarse por aparte los efectos de corto y largo plazo. Así mismo los autores muestran empíricamente, por medio de una muestra de ochenta países, que el mayor desarrollo financiero propiciado por los procesos de liberalización lleva a que en el largo plazo los países se beneficien de un mayor crecimiento económico. Esto, a pesar de que en el corto plazo la liberalización financiera presenta un impacto negativo sobre el crecimiento a través de la mayor volatilidad y de la mayor probabilidad de crisis bancaria que puede ocasionar. En el largo plazo, la liberalización financiera genera dos clases de beneficios diferentes que favorecen el crecimiento económico (Gourinchas y Jeanne, 2003). Por una parte, genera beneficios en términos de una mejor asignación internacional de recursos como: mayores posibilidades de suavizar el consumo ante choques o la posibilidad de acelerar la acumulación de capital doméstico usando capital extranjero. Por otra parte, genera incentivos para implementar políticas más transparentes y sanas en los países receptores de los flujos de capital. Por ejemplo, la amenaza de salida abrupta de los flujos estimula la imposición de disciplina en la política macroeconómica local. Así mismo, el ingreso de inversionistas extranjeros con mejores tecnologías de monitoreo incentiva mejores prácticas administrativas y de gobierno corporativo por parte de instituciones financieras y empresas locales receptoras de los flujos de capital.

Si bien el tema de la estabilidad financiera está en el centro del debate sobre los efectos de los procesos de integración financiera sobre el crecimiento económico, la literatura acerca de la relación entre flujos de capital y estabilidad financiera es escasa y se ha concentrado en el corto plazo. Así pues, este documento pretende realizar un aporte a la literatura por medio del estudio de la relación entre flujos de capital y estabilidad financiera en Colombia, considerando las relaciones de causalidad potenciales en ambos sentidos.

El caso de estudio es interesante, puesto que la economía colombiana ha venido fortaleciendo su integración con los mercados mundiales a partir de 1991, año en que se inicia el proceso de apertura económica y financiera. Entre los años 1991 y 1997, el país experimentó una entrada importante de flujos de capitales internacionales y, simultáneamente, vivenció un auge del crédito sin precedentes. A finales de dicha década sufrió una reversión de flujos de capital similar a la que vivieron varias economías emergentes tras las crisis asiática y rusa. Y, finalmente, entre los años 1998 y 2001, Colombia experimentó la mayor crisis financiera de su historia reciente. Esta generó una contracción significativa de la industria de intermediación financiera tras la quiebra y la fusión de varias entidades de crédito. Así mismo, deterioró una parte importante del activo de las entidades financieras y llevó a una recomposición del balance de las entidades. Tras la experiencia de la crisis financiera, el Banco de la República y el Gobierno Nacional introdujeron varias reformas para proteger la estabilidad del sistema. La regulación cambiaria propendió por la limitación del riesgo cambiario que pueden asumir los intermediarios, lo cual evitó descalces en montos y plazos que los pudieran hacer vulnerables ante movimientos súbitos de los flujos de capital. Así mismo, en momentos de fuerte entrada de capitales al país, se han impuesto depósitos para desestimular el ingreso de flujos de corto plazo que generen mayor volatilidad en los mercados financieros y se han determinado límites a la posición en derivados que pueden asumir los establecimientos de crédito para evitar el sobreapalancamiento y la excesiva toma de riesgos. Por su parte, la Superintendencia Financiera de Colombia diseñó un nuevo sistema de administración del riesgo para ser implementado por las entidades financieras. Dicho sistema busca que las entidades, al tener en consideración los factores del ciclo económico, reconozcan de forma más adecuada los riesgos que enfrentan y mantengan un nivel adecuado de provisiones y de capital.

Ahora bien, este documento está compuesto de cinco secciones, la primera es esta breve introducción. En la segunda sección se realiza una revisión de las fuentes que relacionan los procesos de liberalización financiera en economías emergentes, los flujos internacionales de capitales, la estabilidad financiera y el crecimiento económico. En la tercera sección se hace un breve recuento del proceso de apertura económica y financiera de Colombia y se muestra el comportamiento de los flujos de capitales durante las últimas dos décadas. Así mismo, se presenta el comportamiento de variables relacionadas con la estabilidad financiera durante el mismo período. En la cuarta sección se presenta la estrategia empírica que se usa en este documento para encontrar la relación entre comportamiento de los flujos de capital y estabilidad financiera, de igual forma se presentan los resultados de las estimaciones para el caso colombiano. En la última sección se concluye.

II. LITERATURA RELACIONADA Y EVIDENCIA EMPÍRICA

La literatura tradicional sobre economía internacional ha señalado varias ventajas que traen consigo los procesos de integración económica y financiera. El acceso a mercados internacionales de capitales permite a los inversionistas diversificar mejor el riesgo de lo que podrían si tuvieran acceso exclusivo a mercados financieros domésticos. Si los riesgos que enfrentan las diferentes economías no están perfectamente correlacionados, dicha diversificación les permite, a los inversionistas, asegurarse de forma más eficiente ante riesgos idiosincráticos de economías particulares. Así mismo, gracias a la integración financiera mundial, los capitales pueden fluir con mayor facilidad desde países excedentarios hacia países carentes de recursos de financiamiento. Por ejemplo, un país que enfrente una recesión tiene la posibilidad de encontrar fuentes de financiamiento internacionales ante la reducción en la cantidad de fondos prestables internos. Por otro lado, países en desarrollo y con bajas tasas de ahorro corriente, pero con el potencial de generar altas tasas de ahorro en el futuro, pueden encontrar fuentes de financiamiento externas para suplir la escasez relativa de los fondos de financiamiento y así mantener las tasas de interés domésticas en niveles razonablemente bajos (véase, por ejemplo, Obstfeld, 1998). Desde el punto de vista de la asignación del capital, se ha señalado que una ventaja importante de la globalización financiera es que permite al capital encontrar sus usos más eficientes, sin tener en cuenta las restricciones geográficas (Obstfeld, 1994).

Quienes abogan en favor de la integración financiera internacional, también han señalado el papel que juegan los mercados internacionales de capitales en disciplinar a las autoridades económicas de los países emergentes que podrían verse tentadas a explotar los mercados nacionales de capitales cautivos (Stultz, 1999 y Mishkin, 2001). En particular, en mercados financieros cerrados los gobiernos pueden establecer fácilmente sus instrumentos de deuda, pues estos tienden a ser demandados ampliamente por bancos e inversionistas institucionales que encuentran poca variedad de activos alternativos en los cuales invertir. De esa forma, los gobiernos tienen la posibilidad de no cumplir los parámetros fiscales, pues saben que es factible financiar sus déficits mediante la emisión de títulos públicos. La liberalización financiera, al ampliar la gama de posibilidades de inversión a los inversionistas locales, genera competencia entre los gobiernos para la colocación de sus títulos de deuda, lo cual incentiva una mayor disciplina fiscal. Por otra parte, el aumento en la competencia en el sistema financiero tras la liberalización económica lleva a que los intermediarios financieros locales operen de forma más eficiente y a que se reduzcan las potenciales rentas monopolísticas en sistemas financieros poco competitivos.

Sin embargo, si bien desde el punto de vista de la literatura tradicional la internacionalización de los mercados de capitales y la liberalización de los mercados financieros tienen un impacto positivo sobre el crecimiento económico (Levine, 2001), la ocurrencia de varias crisis bancarias, y de balanza de pagos en la década de los años noventa y la reciente crisis financiera internacional han llevado a que los argumentos en favor de la liberalización de los mercados pierdan soporte en la literatura económica. Luego de la crisis asiática de 1997, muchos economistas argumentan que la liberalización financiera mundial ha sido excesiva y ha llevado a comportamientos demasiado volátiles en los mercados de capitales, lo que ha causado crisis financieras costosas. La literatura acerca de las crisis bancarias y las crisis cambiarias plantea que existen efectos desestabilizadores de la liberalización financiera, ya que esta puede llevar a una expansión desmedida del crédito (Schneider y Tornell, 2004), que fomenta la formación de burbujas de precios de activos e incrementa la fragilidad financiera de las economías. Stiglitz (1999), por ejemplo, señala la necesidad que tienen los países en desarrollo de limitar la entrada de capitales internacionales por medio de controles del capital para moderar la volatilidad exagerada de los mercados financieros. Por otro lado, Krugman (1998) plantea, incluso, la necesidad de establecer controles a la salida de los capitales para reducir la vulnerabilidad de las economías emergentes, ante reversiones súbitas del capital causadas por pánicos financieros internacionales. Las sobrerreacciones de los mercados del capital que se buscan atacar mediante la imposición de controles, generalmente, se explican por la existencia de asimetrías de información. Es decir, cuando la información es imperfecta y costosa, los inversionistas pueden actuar en manada y sobrerreaccionar ante choques o expectativas, retirando inversiones de diferentes países ante señales leves de problemas, aún cuando los fundamentales de los países se muestren robustos (Calvo y Mendoza, 2000). Rodrik (2000), por su lado, señala que la reducción de la movilidad internacional de los capitales puede traer ventajas, especialmente para los países emergentes, dada la capacidad que tienen los movimientos de capital transfronterizos para amplificar los ciclos económicos y financieros.

Entre quienes propenden en favor de los controles de capital hay un relativo consenso sobre la importancia de limitar la movilidad de flujos de portafolio de corto plazo que se generan en la búsqueda de oportunidades rentables por diferenciales de tasas de interés entre países, que son los más volátiles y los que responden rápidamente a noticias y expectativas (Kohli, 2003). Por el contrario, se considera que los flujos de la inversión extranjera directa son benéficos para los países receptores, ya que son más estables, favorecen el desarrollo de los sectores económicos y del sector financiero y contribuyen positivamente al crecimiento económico.

No obstante, aún después de observar los efectos negativos de las crisis financieras recientes, muchos economistas promocionan las ventajas ya mencionadas de la liberalización financiera y el debate de los controles de capitales sigue abierto. Los estudios empíricos no han podido resolver el conflicto entre las dos posiciones opuestas. Aquellos enmarcados dentro de la tradición del crecimiento endógeno sugieren que la liberalización financiera promueve el crecimiento económico. Por ejemplo, Bekaert, Harvey y Lundblad (2001) muestran que los procesos de liberalización financiera contribuyen con un aumento de cerca de un punto porcentual a la tasa de crecimiento del PIB. Por otro lado, Levine (2001) muestra que la liberalización de restricciones a la movilidad internacional del capital tiende a mejorar la liquidez de los mercados financieros, en particular la del mercado accionario. De esta manera, se acelera el crecimiento económico al incrementar la productividad.

En un estudio reciente, que sigue la literatura del crecimiento endógeno, Cardarelli et al., (2010) encuentran unos resultados que se distancian de los trabajos anteriormente mencionados. Al estudiar la dinámica de los flujos de capital hacia 52 países entre los años 1987 y 2007, se encuentra evidencia de que si bien los episodios de entradas de capital están asociados a una aceleración del crecimiento del producto, en el largo plazo dicha aceleración no se sostiene y desaparece sin dejar efectos duraderos en las economías.

Por su parte, los trabajos empíricos sobre la literatura de la crisis encuentran que tras los procesos de liberalización financiera se incrementan los episodios de auge y caída en los mercados. Dicho incremento en la volatilidad de estos es central en la ocurrencia de las crisis bancarias y cambiarias que dejan grandes estragos en las economías receptoras de los flujos de capital (Corsetti, Roubini y Pesenti, 1998 y Schneider y Tornell, 2001, por ejemplo).

Recientemente han surgido una serie de estudios que sugieren la posibilidad de que el debate no ha sido solucionado. Los estudios mencionados se enfocan bien sea en los efectos de corto plazo o en los efectos de largo plazo de la desregulación financiera, sin embargo, no estudian los posibles efectos variantes en el tiempo de la misma (véase Kaminsky y Schmukler, 2003). Loayza y Ranciere (2005) muestran empíricamente que el mayor desarrollo financiero propiciado por los procesos de liberalización lleva a que en el largo plazo los países se beneficien de un mayor crecimiento económico. No obstante, en el corto plazo, la liberalización financiera presenta un impacto negativo sobre el crecimiento a través de la mayor volatilidad financiera y de la mayor probabilidad de crisis bancaria que puede ocasionar.

Algunos trabajos teóricos sustentan la idea que la desregulación financiera puede tener efectos negativos de corto plazo, pero positivos de largo plazo para las economías. Rajan (1994) desarrolla un modelo en el cual, al inicio del proceso de la liberalización financiera, se da una gran expansión del crédito doméstico dentro del marco de un nivel de desarrollo pobre de la capacidad de supervisión de los entes reguladores. En ese contexto se incrementa la probabilidad de observar ciclos de auge y declive en el crédito bancario y en la actividad económica agregada. Sin embargo, al pasar el tiempo, las capacidades institucionales y de supervisión se desarrollan y el sistema financiero se fortalece. De esta forma, se reduce la probabilidad de observar crisis financieras y se favorece el crecimiento económico de largo plazo.

Así pues, Wynne (2002) plantea que tras un proceso de liberalización financiera aparece un número importante de firmas que quieren entrar al mercado. Sin embargo, la ausencia de conocimiento acerca de estas exacerba los problemas de información en los mercados de crédito, lo cual lleva a que se observen altas tasas de interés y a que se dé una asignación ineficiente de créditos en la economía; en particular, el riesgo de los portafolios bancarios se incrementa. A nivel agregado, esto puede llevar al aumento de la fragilidad financiera y al surgimiento de crisis bancarias, especialmente en economías que experimenten choques grandes. No obstante, con el tiempo, la interacción entre firmas y bancos genera la construcción de un capital de información que permite a los bancos identificar fácilmente a firmas confiables y a aquellas que no lo son. Esto propicia una mejor asignación del crédito y que se observen menores tasas de interés en la economía. De esa forma, en el largo plazo se observa un sistema financiero más sólido a nivel agregado y un crecimiento de la productividad más estable a medida que las firmas poco confiables salen del mercado.

Gaytán y Ranciere (2003) plantean un modelo de desarrollo bancario siguiendo el modelo básico de Diamond y Dybvig (1983) y muestran que en los países emergentes los bancos óptimamente eligen un seguro parcial contra el riesgo de corridas bancarias. Esto se debe a que en estos países el costo de la oportunidad de asegurarse plenamente, dado por la tasa de retorno marginal de la inversión, es demasiado alto. A medida que el sistema financiero del país se desarrolla y se reduce la productividad del capital, se vuelve óptimo para los bancos adquirir seguro pleno. De esa forma, el modelo predice que luego de un proceso de liberalización financiera aumenta la probabilidad de que nazcan crisis, en contraposición a medida que pasa el tiempo y se desarrollan los mercados se reduce la probabilidad de crisis a la vez que se genera un ambiente favorable para un mayor crecimiento económico.

III. COMPORTAMIENTO DE LOS FLUJOS DE CAPITAL Y DE LAS VARIABLES RELACIONADAS CON LA ESTABILIDAD FINANCIERA EN COLOMBIA: 1990-2011

A. COMPORTAMIENTO DE LOS FLUJOS DE CAPITALES EN COLOMBIA

En la presente sección se analiza el comportamiento general de los flujos de capital en Colombia. Es importante resaltar dos medidas que determinaron en buena parte la dinámica de dichos flujos: la primera de ellas fue la apertura comercial que se dio al inicio de la década de los años noventa, la cual eliminó la mayor parte de las barreras al comercio y, prácticamente, todas las restricciones de los flujos de capital, especialmente de la inversión extranjera y al endeudamiento externo1. La segunda medida fue el proceso de transición durante la década de los noventa la cual Colombia realizó para pasar de un régimen cambiario centralizado con control de cambios hacia un sistema descentralizado con tasa de cambio flotante y con reglas de intervención claras.

La modificación del régimen de inversión extranjera en 1991 generalizó el acceso de esta a casi todos los sectores productivos y otorgó igualdad de condiciones a los inversionistas extranjeros y nacionales. De esta forma, se incentivó el mayor ingreso de capitales extranjeros, principalmente por inversiones directas. Un aspecto que vale la pena mencionar es la eliminación de las restricciones de la remisión de capital y de dividendos. Adicionalmente, se flexibilizaron los procesos administrativos correspondientes al endeudamiento externo, aunque en 1993 se estableció un depósito no remunerado en el Banco de la República para desestimular el endeudamiento de corto plazo, el cual se ha reducido a su nivel mínimo (tasa cero) durante algunos períodos.

A continuación se presentan los hechos estilizados de la balanza de pagos, en el cual se hace énfasis en los flujos de capital para dos períodos: 1990-1999 y 2000-2011.

1. 1990-1999

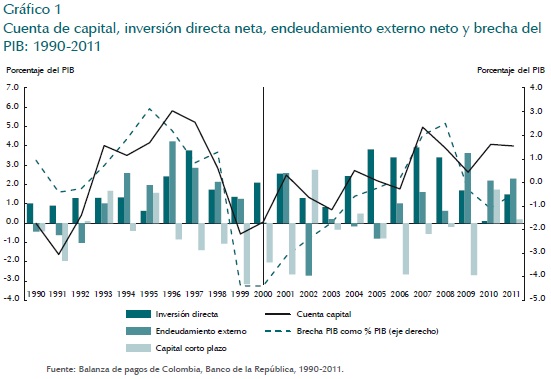

Alonso, Montes y Varela (2003) identifican dos etapas importantes durante la década de los noventa: la primera entre los años 1990 y 1997, en la que se presentaron grandes entradas de capitales; la segunda entre los años 1997 y 1999 cuando, por el contrario, se registraron salidas importantes de estos, especialmente de corto plazo. En la primera etapa, con la flexibilización de las restricciones a los flujos de capital, la mayor laxitud de los controles administrativos respecto al endeudamiento externo y la mayor actividad económica entre los años 1994 y 1997, los recursos de ahorro externo se constituyeron en una de las principales fuentes de financiación del crecimiento económico colombiano. Es interesante resaltar la importancia de los aportes durante este período de los capitales de inversión extranjera directa (IED) y la utilización de recursos de endeudamiento externo en el ciclo económico, tal como se observa en el Gráfico 1.

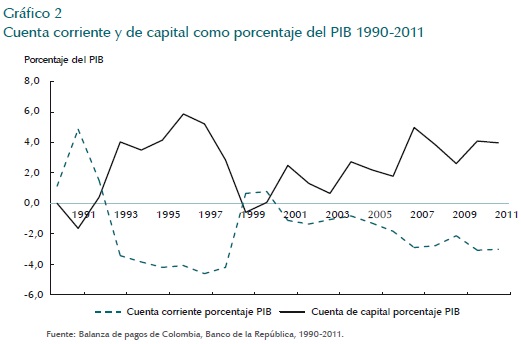

De esta forma, los ingresos anuales netos de capital por inversiones directas aumentaron de 0,9% a 3,8% del PIB, entre los años 1991 y 1997. Por su parte, los flujos de endeudamiento externo también crecieron de manera importante puesto que, después de contabilizar pagos netos de 0,7%, en promedio, entre los años 1990 y 1992, se presentaron ingresos netos de 2,3% del PIB, en promedio, entre los años 1993 y 1999, con un máximo de 4,2% del PIB en 1996. Estos flujos de capital financiaron el mayor gasto de la economía colombiana, el cual se reflejó en el comportamiento de la cuenta corriente de la balanza de pagos. En particular, esta última pasó de registrar un superávit equivalente a 4,9% del PIB en 1991, a presentar un déficit de 4,0%, en promedio, entre los años 1993 y 1998 (Gráfico 2).

En 1998 comenzó a producirse el estancamiento de los mercados internacionales como consecuencia de las crisis rusa y del sudeste asiático; que afectaron fuertemente a la economía de Brasil, con consecuencias negativas para el resto de países latinoamericanos. Como resultado, en Colombia se redujeron, considerablemente, los flujos de endeudamiento externo del sector privado. Además, ante el deterioro de la situación fiscal y de los términos de intercambio, se empezaron a constituir inversiones en el exterior que condujeron a una reversión significativa de los flujos de capital. Es importante señalar que el sector público continuó endeudándose en el exterior y los flujos de largo plazo por inversiones directas siguieron entrando al país, sin embargo no en las magnitudes observadas en la primera parte de la década. Esta situación se reflejó en el déficit de la cuenta de capital y la cuenta financiera de 0,5% del PIB en 1999, lo que se tradujo en una fuerte corrección de la cuenta corriente que presentó un superávit de 0,7% del PIB en el mismo año.

2. 2000-2011

En general, la información revelada en la cuenta financiera de la balanza de pagos del país indica que en este período las entradas de capital extranjero se originaron en orden en los flujos de IED, préstamos y otros créditos externos e inversiones de portafolio de largo plazo (títulos de deuda externa) en los mercados internacionales y de corto plazo en el mercado local (TES y acciones). Aunque las entradas de IED siguen siendo el componente principal bajo el cual ingresan capitales externos a la economía colombiana, en los últimos dos años ha aumentado la importancia relativa del endeudamiento externo y de las inversiones extranjeras de portafolio. Esto gracias a que los diferenciales de rentabilidad y la menor aversión al riesgo incentivan la inversión de portafolio en Colombia y desestimulan el endeudamiento interno en favor del externo. Además, cabe resaltar la importancia que han venido tomando las inversiones directas colombianas en el exterior, lo cual se traduce en un menor flujo neto de inversión extranjera directa hacia Colombia.

Desde el 2000, Colombia ha venido experimentando entradas de capital que han facilitado la financiación del déficit en la cuenta corriente y la acumulación de reservas internacionales. Aunque este fenómeno se intensificó desde el 2007, en los años 2010 y 2011 la cuenta de capital y la financiera presentó un superávit de 4,0% del PIB, con lo cual superó ampliamente el promedio anual de 2,2% del PIB observado entre los años 2000 y 2008 (Gráfico 2). Cabe señalar que una parte de las entradas de capital extranjero en los dos últimos años se destinó a la compra de activos externos productivos y al reembolso de capitales de filiales extranjeras a sus casas matrices.

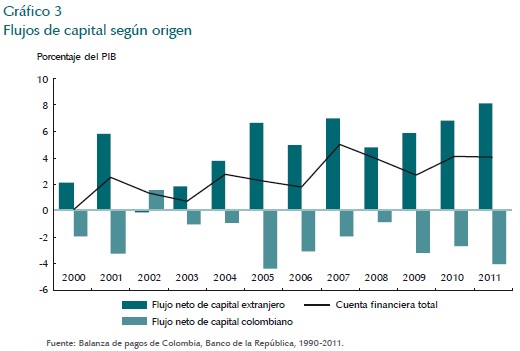

En el Gráfico 3 se presentan los flujos de capital discriminados por origen. Se observa que el superávit de la cuenta financiera se explica por el ingreso de recursos extranjeros, compensado, parcialmente, por la salida de capitales colombianos. En particular, como el porcentaje del PIB, el monto de los flujos de capitales extranjeros se ha acelerado desde 2009 y en 2011 alcanzó la mayor participación de todo el período.

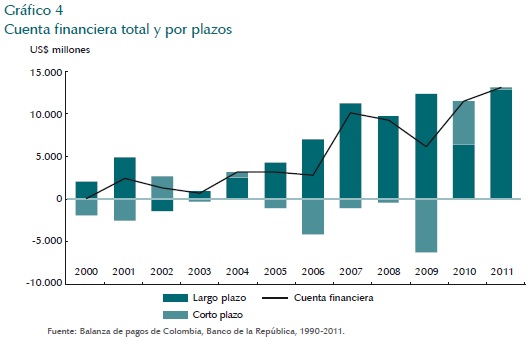

Al considerar la permanencia de los capitales en la economía colombiana, se observa que la estructura financiera de la balanza de pagos del país se basa, principalmente, en capitales de largo plazo, aunque en el 2010 aumentó la importancia relativa de los flujos de capital de corto plazo asociados con préstamos e inversiones de portafolio. En el 2011, los flujos de largo plazo recuperaron su participación, de esta forma continuaron con la tendencia exhibida en los años previos al 2010. Como se aprecia en el Gráfico 4, hasta 2009 los flujos de la cuenta financiera mostraron pagos netos de los pasivos de corto plazo (con excepción de los años 2002 y 2004) y un aumento del financiamiento de largo plazo.

Cabe señalar que los resultados de los flujos de capital al final de este período se enmarcaron dentro del contexto de la crisis financiera internacional. En particular, en el 2009 el panorama de incertidumbre y de desconfianza afectó negativamente la provisión de los flujos de capital hacia las economías emergentes. A diferencia del 2008, en el 2009 el sector privado colombiano recibió menos recursos extranjeros de largo plazo y efectuó pagos netos por capitales de corto plazo. Estos fueron compensados por los ingresos netos de recursos de la deuda del exterior hacia el sector público, los cuales compensaron los pagos netos del sector privado, que resultó en el mayor flujo neto de los recursos de capital de largo plazo de la década. La aplicación de políticas fiscales y monetarias contracíclicas y el favorable desempeño de los términos de intercambio en los años 2010 y 2011 tuvieron un efecto positivo en la reactivación de la demanda interna y contribuyeron a las entradas de capital del exterior.

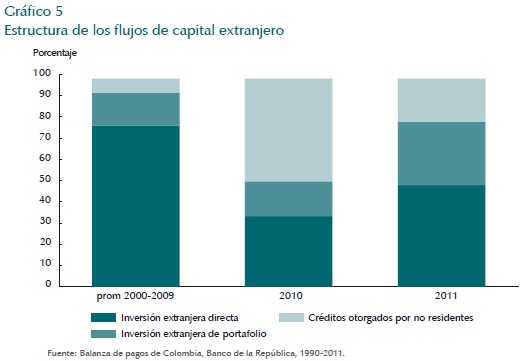

Así pues, de acuerdo con la descomposición por modalidad de las entradas de recursos externos, hasta el 2009 los ingresos netos se originaron, en su mayoría, en operaciones de IED. En una menor proporción los ingresos netos de este año se generaron en inversiones de portafolio que correspondieron, principalmente, a la emisión de títulos de deuda externa de largo plazo por parte del gobierno. Entre los años 2000 y 2009, los recursos por IED representaron, en promedio, el 78% del total de entradas de capital del exterior. No obstante, este porcentaje se redujo a 35% y a 49% en los años 2010 y 2011, respectivamente. En el 2010, la reducción se explica por el aumento de la participación de los desembolsos netos de crédito externo (49%) y en el 2011, por el mayor flujo de inversiones de portafolio (30%) (Gráfico 5).

B. COMPORTAMIENTO DE LAS VARIABLES RELACIONADAS CON LA ESTABILIDAD FINANCIERA EN COLOMBIA

Varios estudios han mostrado que el ciclo crediticio en Colombia se relaciona de forma importante con el ciclo de los flujos internacionales de capitales (véase, por ejemplo, Villar et al., 2005; Carrasquilla y Zárate, 2002 y Tenjo y López, 2002). Aumentos en el ritmo de la entrada de capitales internacionales al país alimentan expansiones del crédito bancario, mientras que reducciones abruptas en dicho ritmo de entrada suelen conllevar a episodios de reducciones importantes en la disponibilidad del crédito privado en la economía.

Así mismo, como lo muestran varios estudios, la percepción sobre el riesgo y la toma de riesgo por parte de los agentes varía a lo largo de los ciclos crediticios.

Durante los períodos en los cuales el crédito doméstico aumenta de forma sostenida, ya sea por laxitud monetaria (Gambacorta, 2010; Tenjo, López y Zárate, 2012) o por fuertes entradas de capitales internacionales, los agentes son más proclives a asumir mayores riesgos en sus balances y, de esta forma, incrementan la fragilidad de los mismos ante choques negativos que reducen su capacidad de pago. Por esa razón, procesos de expansión acelerada del crédito tienden a asociarse con períodos de mayor inestabilidad financiera para las economías (Minsky, 1982).

Dada la descripción del comportamiento de los flujos de capitales realizada en la sección anterior y siguiendo a Villar et al., (2005), en Colombia se pueden identificar dos períodos de entradas netas de capitales (1990-1998 y 2003-2011) y un período de salidas netas (1999-2002). De esta forma, en esta sección se describe el comportamiento de algunas variables relacionadas con la estabilidad financiera durante dichos períodos.

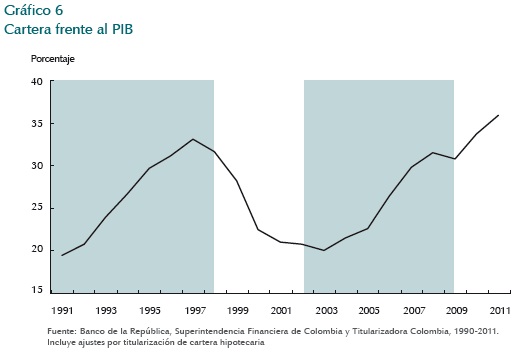

Tras el inicio de la liberalización financiera y económica de comienzos de la década de los años noventa, el sector financiero colombiano vivió un importante proceso de transformación. Se eliminaron varias de las restricciones sobre los niveles de las tasas de interés, se redujeron los coeficientes de encaje y los requisitos de inversiones forzosas impuestos a las entidades financieras. Entre los años 1991 y 1997, Colombia registró un auge del crédito sin precedentes, como consecuencia del crecimiento de la industria de intermediación financiera, del relajamiento de las restricciones de financiamiento externo y de la expansión económica acelerada que ocurrió durante los primeros años de la década de los años noventa. La relación de crédito a PIB y el precio de los activos (financieros y reales) aumentaron de forma importante, al igual que el número de intermediarios financieros. Como se observa en el Gráfico 6, la relación entre cartera de los establecimientos de crédito y PIB pasó de cerca de 20% en el año 1991 a cerca de 33% en el año 1997, tiempo en el cual la producción creció de forma dinámica.

Dada la mayor facilidad de acceso a mercados de crédito externo, tanto las empresas del sector real como el Gobierno se endeudaron de forma importante en moneda extranjera durante los primeros siete años de la década de los años noventa. Ante la inexistencia de un mercado profundo de coberturas cambiarias, los agentes públicos y privados incrementaron sus descalces cambiarios y se hicieron más vulnerables ante choques cambiarios durante dicho período (Zárate et al., 2012).

Tanto los hogares como las firmas y el Gobierno asumieron mayores riesgos en sus balances. Los efectos de esto comenzaron a evidenciarse hacia finales de 1997, con el incremento de la cartera vencida de un número considerable de entidades financieras; en particular, varias entidades cooperativas especializadas en crédito a los hogares comenzaron a presentar problemas de insolvencia.

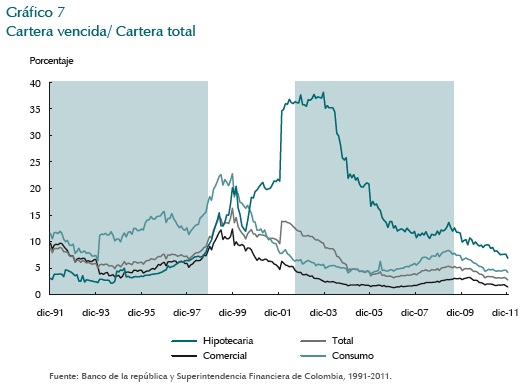

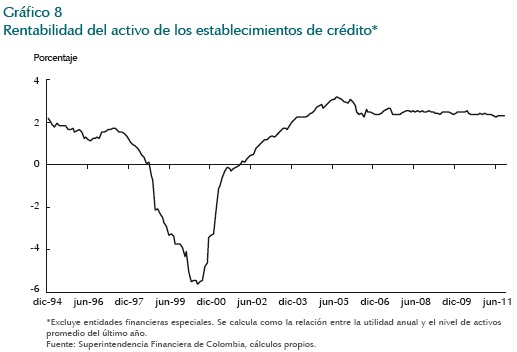

Entre los años 1998 y 1999 ocurrió una reversión fuerte de los flujos de capitales motivada, principalmente, por el incremento de la aversión al riesgo de los inversionistas internacionales tras las crisis financieras de varias economías: la de Asia, la de Rusia y la de Brasil. Al entrar la economía en una profunda recesión, el desempeño de las principales contrapartes del sistema financiero se deterioró de forma importante. A partir de mediados de 1998 se presentó un deterioro significativo de la salud del sistema financiero colombiano. La calidad de la cartera de los establecimientos financieros empeoró de forma notable (Gráfico 7), a la vez que la rentabilidad del activo del sistema financiero se redujo hasta llegar a niveles negativos (Gráfico 8). Varias entidades experimentaron un marcado deterioro de sus márgenes de solvencia, algunas quebraron (véase Gómez-González y Kiefer, 2009) y otras tuvieron que recurrir a procesos de integración para subsistir (véase García-Suaza y Gómez-González, 2010).

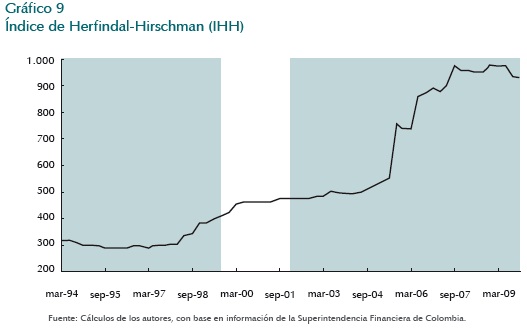

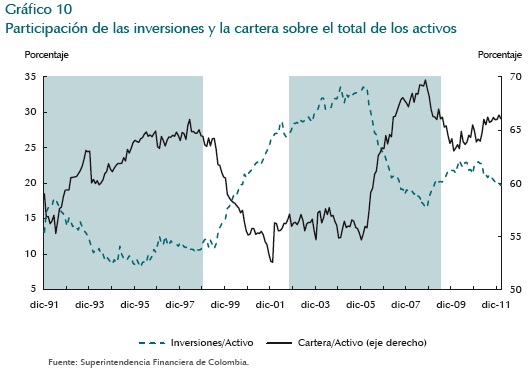

Ahora bien, el período del estrés financiero que se prolongó hasta finales del 2001, trajo consigo consecuencias importantes para la estructura del sistema financiero colombiano. Hubo una reducción considerable en el número de instituciones financieras, a la vez que el tamaño promedio de las mismas, medido por activos, se incrementó en términos reales. Esto llevó a una mayor concentración en la industria de intermediación financiera del país (véase el índice de Herfindhal de dicha industria en el Gráfico 9). La aversión al riesgo de los banqueros aumentó y, probablemente, debido a factores de oferta y demanda de crédito, la cartera de crédito disminuyó su participación en las inversiones en el activo del sistema financiero (Gráfico 10).

Se realizaron varios ajustes normativos: algunos tendieron hacia la consolidación de la banca universal, mientras que otros fueron cambios regulatorios importantes que propendieron por el aumento de los índices de cubrimiento de cartera, las mejoras en los índices de solvencia de las entidades y un mejor desarrollo del sistema de administración de riesgos de las entidades. Hubo importantes cambios en materia cambiaria que tendieron a la reducción de la exposición de las entidades a descalces y a riesgos cambiarios (para un recuento muy completo de los cambios regulatorios introducidos en la postcrisis, véase Zárate et al., 2012).

Los cambios regulatorios introducidos luego de la crisis financiera y el cambio de actitud de los agentes frente a los riesgos, llevaron a que, a partir del 2002, se iniciara un proceso de recuperación y consolidación del sistema financiero colombiano. Como se puede observar en los gráficos 6, 7 y 10, la cartera se recuperó y creció a un ritmo considerablemente importante entre los años 2002 y 2008, a la vez que mejoró su calidad.

Sin embargo, el ciclo de crecimiento del crédito sucedido entre los años 2002 y 2008 fue muy diferente al que se experimentó durante la primera mitad de la década de los noventa, por varios motivos. En primer lugar, debido a las lecciones de la crisis de finales de los noventa, las autoridades económicas y financieras colombianas realizaron importantes ajustes regulatorios, como ya se mencionó, que generaron un ambiente institucional más sólido para el crecimiento del sistema financiero. Por citar solamente un ejemplo, con los nuevos esquemas de provisiones y de manejo de riesgos introducidos por la Superintendencia Financiera de Colombia, el crecimiento de la cartera de los establecimientos de crédito se vio acompañado de incrementos saludables en los niveles de provisiones de los mismos.

En segundo lugar, los regímenes cambiarios en los que se dieron los dos períodos de crecimiento de la cartera fueron completamente diferentes. Durante la década de los noventa predominó un sistema de banda cambiaria, que motivaba a los agentes a tomar mayores riesgos cambiarios por el seguro implícito que la banda garantizaba. De esa forma, no habían incentivos para el desarrollo de mercados de coberturas cambiarias. Por el contrario, desde comienzos del presente siglo el esquema cambiario se ha caracterizado por la libre flotación del precio de las divisas. Esto ha generado estímulos para que las entidades implementen sistemas de control del riesgo cambiario, las cuales incluyen el uso de coberturas a las posiciones abiertas en moneda extranjera.

En tercer lugar, ligado al punto anterior, durante la época en la que existió la banda cambiaria el esquema monetario era endógeno al manejo cambiario realizado por el Banco Central. Es decir, las cantidades monetarias y las tasas de interés dependían de las necesidades del Banco Central de defender el esquema de la banda cambiaria. Esto generaba un riesgo de tasa de interés y de liquidez considerable para los bancos. Con la implementación del régimen de libre flotación, se independizó la política monetaria de la cambiaria, de tal forma que se redujeron los riesgos de la tasa de interés y de liquidez de los agentes y se ofrecieron al Banco central la posibilidad de realizar política monetaria contra-cíclica en caso de considerarlo necesario.

Finalmente, las autoridades económicas colombianas, especialmente el Banco de la República, desarrollaron una serie de herramientas macroprudenciales para enfrentar la reciente crisis financiera internacional, que se adelantaron a las implementadas por los países desarrollados. Como resultado, el sistema financiero colombiano salió muy bien librado de la reciente crisis financiera internacional, como se señala en varios documentos recientes.

IV. METODOLOGÍA EMPÍRICA

El objetivo de la metodología empírica es estudiar la relación entre flujos de capital y estabilidad financiera en Colombia. Para ello se estimó un modelo de vectores autorregresivos (VAR) en el cual se incluyeron variables relacionadas con la estabilidad financiera, los flujos de capital y otras variables de control, para analizar posteriormente la función de impulso respuesta (IR). Se sigue este enfoque macroeconómico debido a la ausencia de un modelo microfundamentado en la literatura y a la dificultad de identificar relaciones estables de largo plazo entre las variables por medio de la utilización de un modelo de cointegración.

A. DESCRIPCIÓN DE VARIABLES

La estimación del modelo VAR se realizó utilizando datos trimestrales para el período 1995:I-2011:III. Las variables utilizadas fueron las siguientes:

- Variable de estabilidad financiera: Índice de calidad de cartera (IC) definido como la relación cartera vencida a cartera total2.

- Variable de flujos de capital: se utilizó el negativo del valor de la cuenta corriente como porcentaje del PIB3.

- Brecha del producto como porcentaje del PIB4.

- Un indicador de riesgo del país: se utilizó la serie del EMBI disponible a partir del 2002. Hacia atrás se empalmó con las variaciones observadas en los spreads de los títulos de deuda soberana.

- Indicador del precio de las acciones: se utilizó el IGBC disponible a partir del 2001. Hacia atrás se empalmó con los índices de las Bolsas de Bogotá, Medellín y Occidente, donde se consideraron los niveles de negociación en cada una de ellas5.

- Tasa de interés: se utilizó la tasa de interés de los certificados de depósito a término a 90 días (DTF).

- Cartera bruta de los establecimientos de crédito como porcentaje del PIB.

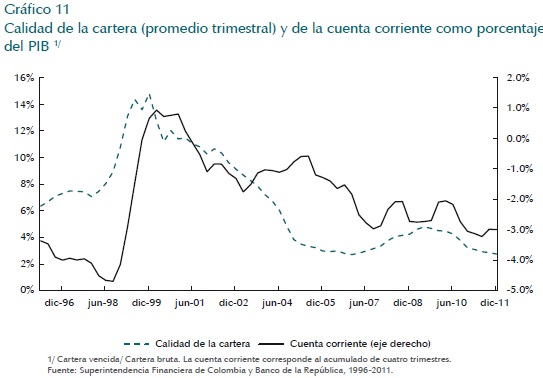

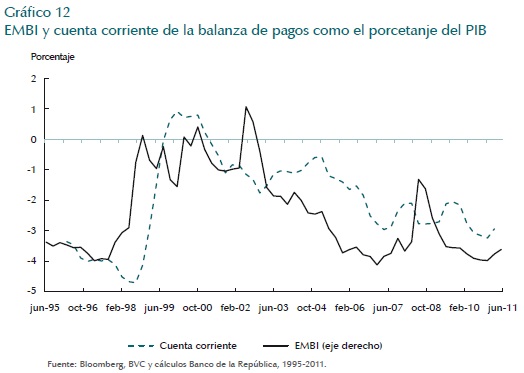

En el Gráfico 11 se presenta el comportamiento del IC y los flujos de capital. A finales de los años noventa, el IC presentó un deterioro importante, el cual fue seguido de una fuerte corrección en el déficit en la cuenta corriente de la balanza de pagos, donde se reflejó un ajuste significativo de los flujos de capital hacia Colombia. De hecho, el indicador de riesgo del país medido a través del EMBI presentó un aumento importante durante el proceso de ajuste de la cuenta corriente. Posteriormente, con las medidas de ajuste económico tomadas a finales de los años noventa, se redujo la percepción del riesgo del país y, nuevamente, se presentaron entradas importantes de capital que han financiado la ampliación del déficit en la cuenta corriente observada desde el 2001 (Gráfico 12).

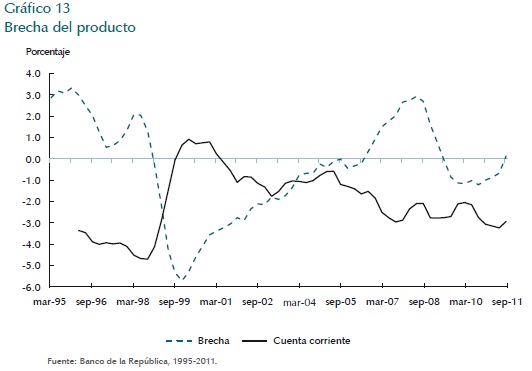

El balance de la cuenta corriente de finales de los años noventas fue el resultado del ajuste enfrentado por la economía colombiana, después de una década de desbalances sustanciales en la brecha ahorro-inversión; de esta forma se reflejó un exceso del gasto de la economía. Como se observa en el Gráfico 13, la diferencia entre el producto observado y el potencial fue positiva, un 2% en promedio entre 1995 y septiembre de 1998. Posteriormente, se presentó una desaceleración económica fuerte que llevó a que esta brecha reflejara un exceso de producto potencial sobre el observado. Esto, a su vez, redujo de manera significativa la compra de productos externos. Así, las importaciones presentaron una reducción anual de más del 26% en 1999, factor que explica el fuerte ajuste en la cuenta corriente de la balanza de pagos en ese año.

Debido al ajuste sustancial presentado en el nivel del gasto de la economía desde finales de la década de los años noventa, el nivel de endeudamiento de los agentes con el sistema financiero se redujo. Esto se reflejó en el indicador de la cartera del PIB. Como se observa en el Gráfico 6, su valor alcanzó un nivel cercano al 33% a finales de 1997 para luego reducirse al 28% a finales de 1999 y al 20% a finales del 2003. Este último corresponde al valor más bajo de este indicador observado desde 1994.

El incremento en el saldo de la cartera en la segunda mitad de la década de los noventa se presentó al tiempo con un deterioro en la calidad de la misma. Como se mencionó antes, el IC aumentó y su nivel pasó de un 6.3% en marzo de 1996 a un 14.8% en diciembre de 1999. Si bien a finales de la década de los noventa se pudo identificar una relación negativa entre el IC y los flujos de capital, en la siguiente década esta relación ya no era tan clara. Este cambio de comportamiento se constituye en un factor importante al explicar la poca importancia que tienen los choques en los flujos de capital sobre el IC en los análisis de impulso-respuesta que se presentan más adelante.

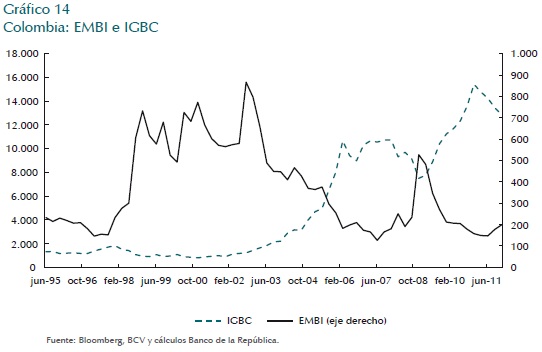

Como se mencionó anteriormente, otro indicador utilizado en el ejercicio VAR fue el IGBC. Una primera hipótesis que se tiene es que los aumentos en su nivel, que corresponde a los aumentos en el precio de las acciones y, por ende, en el nivel de la riqueza de sus tenedores, llevan a un mayor colateral para los préstamos bancarios, lo que generaría un aumento de estos últimos. Además, en la medida en que la riqueza de los agentes aumenta, no se esperaría que el incremento en la cartera de los establecimientos de crédito se acompañe de un posterior deterioro en la calidad de esta. En Colombia el IGBC presentó un aumento sostenido desde el 2004, únicamente interrumpido en el 2008 como consecuencia de la crisis financiera internacional (Gráfico 14).

B. MODELO VAR

Un modelo VAR se puede estimar en cualquiera de los siguientes casos:

- Que todas las variables incorporadas en el modelo sean estacionarias en términos de covarianza.

- Que exista un subconjunto de variables estacionarias y otro con un mayor orden de integración cointegrado6.

- Si el último subconjunto mencionado en el numeral anterior no presenta cointegración, que sus variables sean diferenciadas hasta que todo el sistema tenga el mismo orden de integración (véase Lutkepohl y Krätzig, 2004; Lutkepohl, 2006 y Hayashi, 2000).

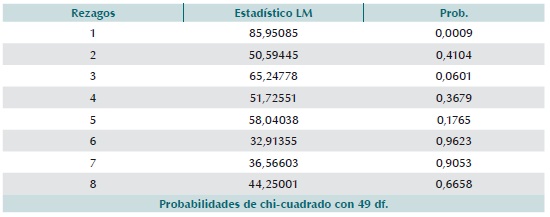

En cualquiera de los tres casos anteriores, es necesario que los residuales se distribuyan de forma idéntica e independiente (iid). Así mismo deben distribuirse de forma estacionaria para asegurar la introducción de todas las variables relevantes y evitar las regresiones espurias.

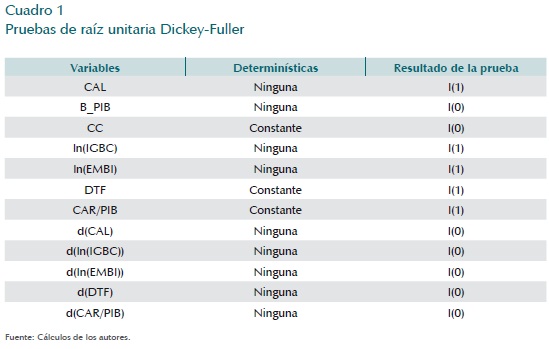

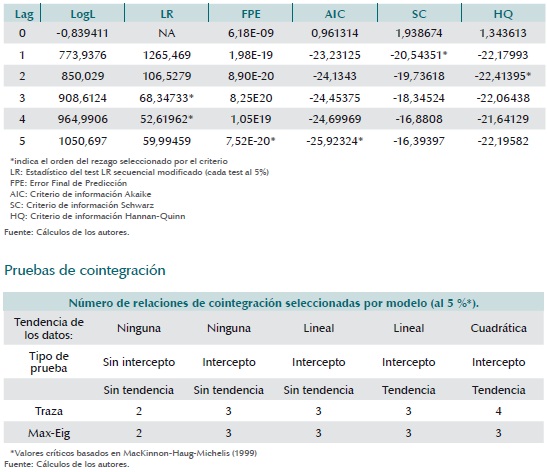

En el ejercicio se revisaron las pruebas de raíz unitaria Dickey-Fuller aumentada para establecer cuál de los caminos se debía emplear en la estimación del VAR. Las pruebas de raíz unitaria partieron del proceso generador de datos (GDP) de las series. Sin embargo se debe tener en cuenta que algunas fallas en la conjetura sobre este proceso pueden llevar a conclusiones erradas sobre la existencia de raíz unitaria. Tal como muestra Enders (2010), la inclusión errada de la tendencia y de la constante en la prueba de Dickey-Fuller lleva a aceptar la imposibilidad de la hipótesis de raíz unitaria cuando el GDP es estacionario. Para evitar errores en la detección de la raíz unitaria debido a una sobreespecificación del modelo en términos de las determinísticas, se siguió la metodología propuesta por Enders (2010).

En el Cuadro 1 se presentan los resultados de las pruebas de raíz unitaria. Como se observa, las variables de la brecha del PIB y la cuenta corriente son estacionarias. Para las demás variables incorporadas, las pruebas en niveles identifican la presencia de la raíz unitaria, pero las pruebas de las primeras diferencias rechazan la presencia de la misma. En conclusión, dichas variables son integradas de primer orden. Por tal motivo, se debe comprobar si el sistema presenta cointegración y así estimar el VAR en los niveles. De lo contrario, se debe estimar un modelo en las primeras diferencias para las variables integradas de orden uno (I(1)).

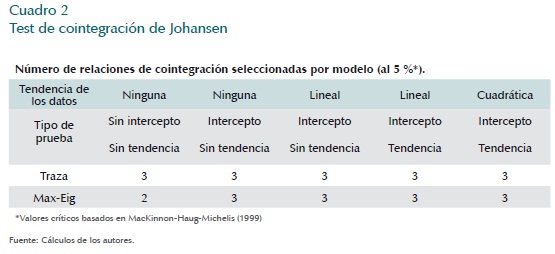

Por otro lado, en el Cuadro 2 se presentan los resultados del test de cointegración de Johansen para comprobar la existencia y el número de vectores de cointegración. Los resultados de la prueba indican que existen dos o tres vectores de cointegración para cualquier especificación del VECM7.

Sin embargo, debido al complejo problema de identificación en el VECM de dos o tres vectores de cointegración y al no tener las herramientas teóricas suficientes para ordenar y normalizar las relaciones de largo plazo, en el presente trabajo se escogió estimar el VAR cointegrado en niveles (véase Lutkepohl y Krätzig, 2004).

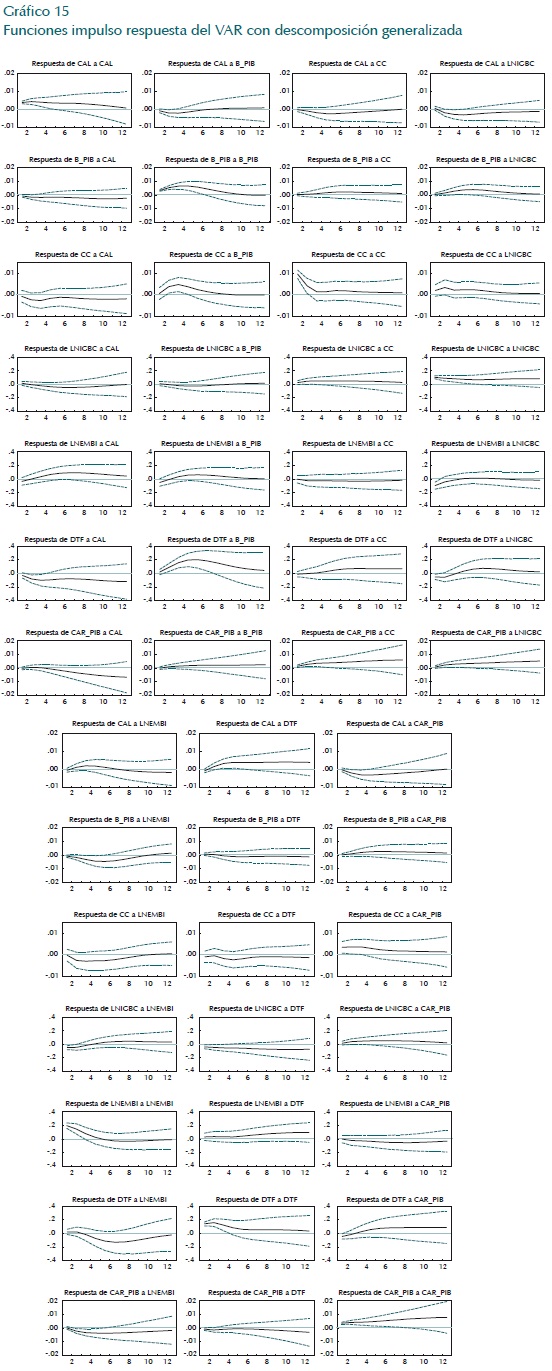

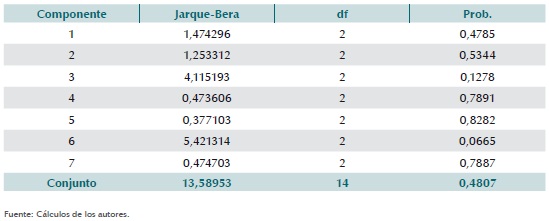

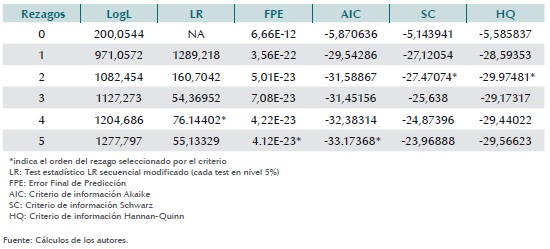

Así pues, después de utilizar diferentes criterios de información para elegir el número óptimo de rezagos en la estructura del VAR, se escogió el modelo con dos rezagos. Esto, ya que fue el que mejor ajuste presentó y el de mayor número de criterios de información8. Adicionalmente, se introdujeron variables dummy para controlar los valores atípicos. Una vez se comprobó que el VAR cointegrado presentaba errores independientes y con distribución normal multivariada9, se identificaron las relaciones de las variables con el impulso-respuesta generalizado (GIR). Las funciones de impulso-respuesta (IR) explican cómo los movimientos de una desviación estándar, de cada una de las diferentes variables, afecta la dinámica futura de las demás en la representación VAR.

El IR tradicional aplica la descomposición de Choleski (Sims, 1980) a la matriz de varianzas y covarianzas de los errores, lo cual supone un ordenamiento particular de las variables en términos de la exogeneidad. De esta forma, cambios en el orden de las estas alteran los resultados de IR y generan un nuevo orden de exogeneidad que, probablemente, no tenga justificación económica. Esto ha llevado a considerar métodos alternativos en el IR como los VAR estructurales (S-VAR) y los impulsos-respuesta generalizados (GIR) (Koop et al., 1996 y Pesaran y Shin, 1997)10.

En el presente trabajo, se emplea el GIR de Pesaran y Shin (1997). Este último se construye como el promedio de lo que podría pasar en el futuro, dado el presente y el pasado. Se define como la expectativa condicional de las variables en un horizonte n, ante un choque δ en el momento t y empleando toda la información disponible en t-1, notada como Ωt-1. Así, el GIR es la comparación entre el valor esperado del sistema multivariado afectado por δ con el valor esperado del sistema y sin el efecto de δ. De forma general es:

Un choque δ, definido en la ecuación 1, puede tener efectos contemporáneos sobre una o más variables presentes en el VAR. Esta propiedad se conoce como efecto composición y se debe tener en cuenta en la definición del IR (véase Koop et al., 1996). Sin suponer una función de correlaciones como en el SVAR, Pesaran y Shin (1997) aíslan el efecto del j-ésimo choque sobre el sistema (δj) y capturan el efecto de composición utilizando la distribución histórica de los errores. Esta última, al resultar del proceso mediante el cual se generar datos, contiene las correlaciones contemporáneas de las variables en sus realizaciones. Así, el GIR queda definido por:

Este impulso-respuesta cuenta con la propiedad de no depender del ordenamiento de las variables ni de una teoría económica, en particular para determinar las dependencias contemporáneas entre estas. Con ella los IR obtenidos se basan únicamente en los valores históricos de los errores de las variables.

C. RESULTADOS

La intuición y alguna evidencia empírica para otros países sugieren que los aumentos en los flujos de capital tienden a mejorar la calidad de la cartera en el corto plazo, dado el efecto de estos sobre la disponibilidad del crédito en la economía. Sin embargo, en el largo plazo, si estas entradas de capital generan previamente un boom de crédito, la calidad de la cartera puede deteriorarse. Así pues, para el caso colombiano no se encuentra evidencia empírica que soporte estas hipótesis. Al mirar la respuesta del IC ante un choque de flujos de capital, no se encuentra una respuesta estadísticamente significativa (Gráfico 15). Es decir, de acuerdo con los resultados estadísticos, cambios en los flujos de capital no generan variaciones significativas en la estabilidad financiera. Este resultado se mantiene cuando se utiliza como proxy de estabilidad financiera el indicador propuesto por Estrada y Morales (2010).

Para el caso colombiano, los resultados indican que una aceleración de las entradas de capital aumenta la relación cartera/PIB. Así mismo, en la medida en que este aumento sea superior al deterioro contemporáneo de la cartera, la calidad de esta última mejora.

Con los resultados de este trabajo no es posible establecer de forma estadística cuáles aumentos en la entrada de capitales pueden llevar a empeoramientos de los índices de calidad de la cartera luego de un tiempo. Sin embargo, el hecho de que el mayor ingreso de los flujos de capital estimule el crecimiento de la relación cartera/PIB indica que aumentos considerables en la entrada de capitales al país sí pueden estar asociados con booms del crédito. En la literatura hay amplia evidencia empírica que muestra que en países emergentes (e incluso en desarrollados) crecimientos desmedidos de la cartera suelen llevar a episodios de estrés financiero.

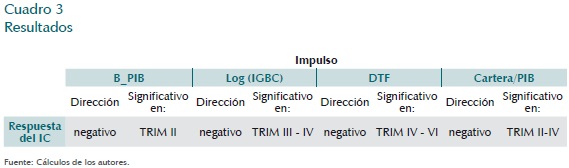

Por otra parte, de acuerdo con los resultados obtenidos en este trabajo, el IC es altamente sensible a la brecha del producto, a la relación cartera/PIB, al IGBC y a la DTF en las direcciones esperadas. En el Cuadro 3 se presentan estas direcciones y los trimestres en los cuales la respuesta del IC es significativa:

Ahora bien, las funciones IR sugieren que los flujos de capital en Colombia no responden de forma significativa ante cambios en las condiciones de estabilidad financiera. Este resultado, contrario a la intuición, puede explicarse por el comportamiento de las variables en el período final de la muestra en el cual, como se mencionó anteriormente, no se observó la relación negativa entre calidad de cartera y flujos de capital que se vio al final de la década de los años noventa. Así pues, los flujos de capital aumentan como respuesta a incrementos en la brecha del PIB, el IGBC y la relación cartera/PIB, de la forma esperada.

Es importante aclarar que no es fácil analizar la relación de largo plazo entre dos variables utilizando los resultados de las funciones IR de un VAR, puesto que los choques modelados no generan cambios permanentes en el nivel de las variables del modelo.

V. CONCLUSIONES

En este trabajo se estudian las interrelaciones existentes entre flujos de capital y estabilidad financiera en Colombia en el período comprendido entre los años 1995 y 2011. La economía colombiana estuvo sujeta a cambios importantes en la dinámica de los flujos de capital durante este período de tiempo. Por lo tanto, los datos y la evidencia empírica previa muestran que pueden existir relaciones dinámicas interesantes entre los ciclos financieros y los ciclos de flujos de capital en el país.

Por medio de la utilización de modelos VAR y el cálculo de las funciones impulsorespuesta resultantes, se encuentra que si bien no parece haber una relación directa significativa entre flujos de capital y estabilidad financiera, existe una relación indirecta entre estas dos variables, intermediada por el indicador cartera/PIB. Los incrementos en los flujos de capital tienden a propiciar el aumento del crédito de las entidades financieras. En los trimestres inmediatamente posteriores al incremento de la cartera, se presenta una mejoría en los indicadores de calidad de la misma, por efecto denominador. Aunque en el presente trabajo la evidencia empírica no muestra que, posteriormente, se presenten desmejoras en el índice de calidad de la cartera, en la literatura relacionada se ha podido establecer que aumentos desmedidos de la relación cartera/PIB suelen llevar a que se detonen crisis financieras. De esta forma, si los incrementos en el flujo de capitales externos son suficientemente fuertes, la estabilidad financiera de las economías receptoras puede verse comprometida.

Para el caso colombiano, las entradas recientes de capital no han resultado en un boom de la actividad económica ni del crédito, con el posterior deterioro de los índices de estabilidad financiera. Lo anterior como resultado de una política monetaria prudente y de medidas adicionales que el Banco de la República y el Gobierno Nacional introdujeron tras la crisis financiera de finales de los años noventa. Estas últimas, principalmente, en lo referente a controles de capital a través de depósitos para desestimular el ingreso de flujos de corto plazo en momentos de alta volatilidad en los mercados financieros y a límites en la posición de derivados de los establecimientos de crédito que eviten el sobreapalancamiento y la toma excesiva de riesgos. Adicionalmente, la Superintendencia Financiera de Colombia diseñó un nuevo sistema de administración del riesgo que debe ser implementado por las entidades financieras. A través de este sistema las entidades financieras deben reconocer de forma más adecuada los riesgos que enfrentan y mantener un nivel adecuado de provisiones y de capital, considerando factores de ciclo económico.

NOTAS

1 La reforma al régimen de inversión extranjera y de endeudamiento externo se llevó a cabo a partir de la Ley 9 de 1991 y las Resoluciones 55 y 57 de la Junta Monetaria de 1991.

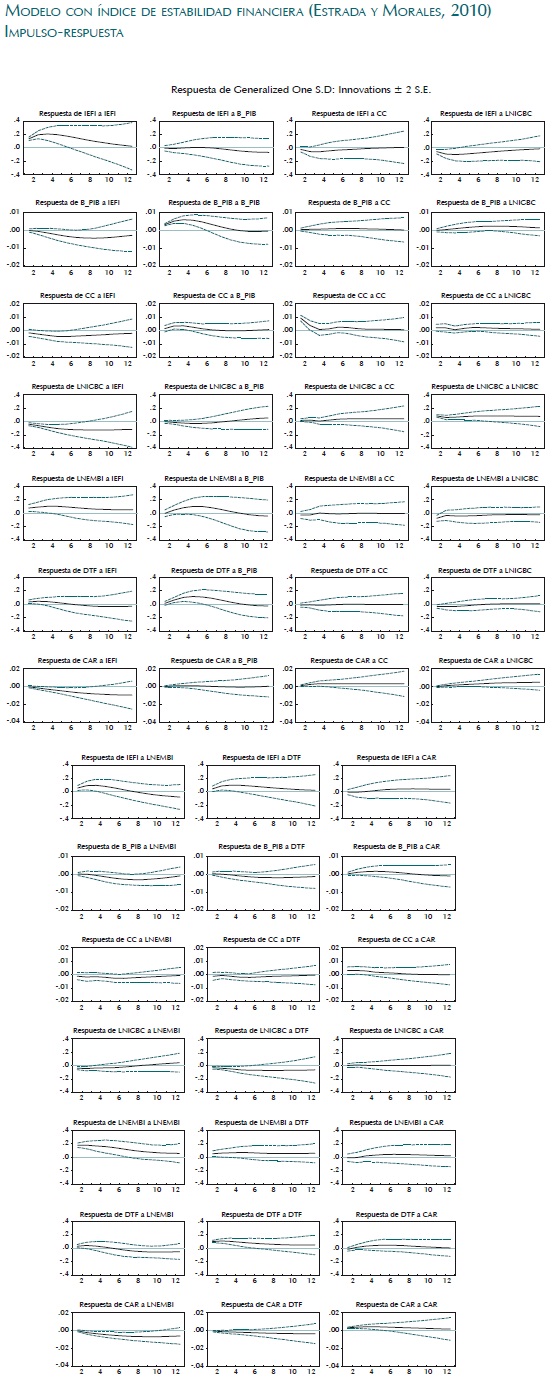

2 También se utilizó el índice de estabilidad financiera propuesto por Estrada y Morales (2010) para probar la robustez de los resultados de las estimaciones con respecto a la elección de la variable de estabilidad financiera. Este índice está altamente correlacionado con el IC (correlación de Spearman de 91%) y los resultados cuando se utilizan cualquiera de las dos variables son cualitativamente idénticos. En el anexo 1 se presentan las funciones IR estimadas al usar el indicador de estabilidad financiera.

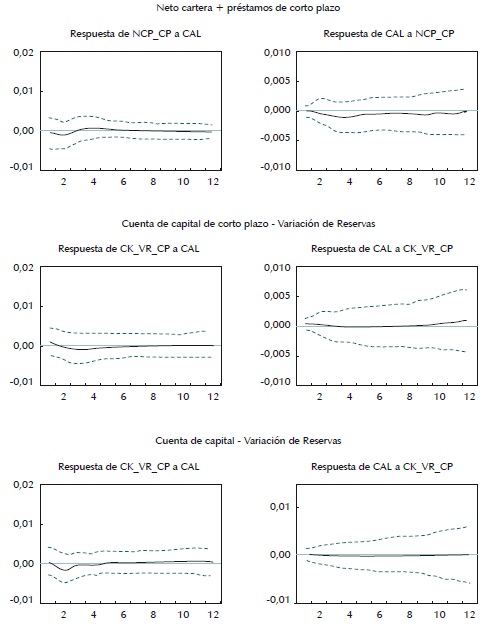

3 Siguiendo la literatura previa y con el fin de probar la robustez del modelo estimado, se usaron varias definiciones alternativas de flujos de capital. Los resultados bajo estas especificaciones fueron cualitativamente idénticos y los impulso-respuesta se muestran en el anexo 3.

4 La brecha del PIB utilizada corresponde a la estimada por el Departamento de Programación e Inflación del Banco de la República.

5 Esta última información fue suministrada por el Departamento de Operaciones y Desarrollo de Mercados del Banco de la República.

6 En cuyo caso lo más usual es estimar un modelo VECM (Vector Error Correction Model).

7 No se utiliza DOLS por tener duda sobre la variable que es explicada por las demás variables del modelo, por tener más de un vector de cointegración y, como se verá más adelante, por encontrar normalidad en los errores.

10 Ambas metodologías intentan capturar en los modelos multivariados el efecto composición (véase Koop et al., 1996), esto es, cómo los efectos contemporáneos de las variables o de los errores se correlacionan. Por tal motivo, suponer una exogeneidad ordinal de las variables, cuando el proceso generador de datos tiene esta dependencia, lleva a resultados de IR completamente erróneos.

REFERENCIAS

1. Alonso, A.; Montes, E.; Varela, C. ''Evolución de los flujos de capital y de la deuda externa del sector privado en Colombia 1990-2003'', Borradores de Economía, núm. 266, Banco de la República, 2003. [ Links ]

2. Bekaert, G.; Harve, C.; Lundblad, C. ''Does Financial Liberalization Spur Growth?'', NBER Working Paper 8245, 2001. [ Links ]

3. Bencivenga, V.; Smith, B. ''Financial Intermediation and Endogenous Growth'', Review of Economic Studies, núm. 58, pp. 195-209, 1991. [ Links ]

4. Calomiris, C. ''The Subprime Turmoil: what's old, what's new, and what's next'', Benjamin A. Rogge, Memorial Lecture, Wabash College, marzo 2009. [ Links ]

5. Calvo, G.; Mendoza, E. ''Rational Contagion and the Globalization Of Securities Markets'', Journal of International Economics, núm. 51, pp. 79-113, 2000. [ Links ]

6. Cardarelli, R.; Elekdag, S.; Kose, M. A. ''Capital Inflows: macroeconomic implications and policy responses'', Economic Systems, núm. 34, pp. 333-356, 2010. [ Links ]

7. Carrasquilla, A.; Zárate, J. P. ''Regulación bancaria y tensión financiera: 1998-2001'', en: ANIF (Ed.) El Sector financiero de cara al siglo XXI, Bogotá, 2002. [ Links ]

8. Corsetti, G.; Roubini, N.; Pesenti, P. ''What Caused the Asian Currency and Financial Crisis?'', Japan and the World Economy, núm. 11, p p. 305-373, 1999. [ Links ]

9. Diamond, D.; Dybvig, P. ''Bank Runs, Deposit Insurance, and Liquidity'', Journal of Political Economy, núm. 91, pp. 401-419, 1983. [ Links ]

10. Enders, W. ''Applied Econometric Times Series, 3rd Edition'', Wiley Series in Probability and Statistics, 2010. [ Links ]

11. Gambacorta, L. ''Monetary Policy and the Risk- Taking Channel'', BIS Quarterly Review, pp. 1-10, 2009. [ Links ]

12. García-Suaza, A. F.; Gómez-González, J. E. ''The Competing Risks of Acquiring and Being Acquired: evidence from Colombia's financial sector'' Economic Systems, núm. 34, pp. 437-449, 2010. [ Links ]

13. Gaytan, A.; Ranciere, R. ''Banks, Liquidity Crises and Economic Growth'', mimeo, 2003. [ Links ]

14. Gómez-González, J. E.; Kiefer, N. M. ''Bank Failure: Evidence from the Colombian financial crisis'', The International Journal of Business and Finance Research 3, núm. 2, pp.15-32, 2009. [ Links ]

15. Gourinchas, P. O.; Landerretche, O.; Valdés, R. ''Lending Booms: Latin America and the World'', Economia, núm. 1, pp. 47-100, 2001. [ Links ]

16. Gourinchas, P. O.; Jeanne, O. ''The Elusive Gains From International Financial Integration'', NBER Working Paper 9684, 2003. [ Links ]

17. Hayashi, F. ''Econometrics'', Princeton University Press, 2000. [ Links ]

18. Kaminsky, G.; Reinhart, C. ''The Twin Crises: the causes of banking and balance of payments problems'', American Economic Review, núm. 89, pp. 473-500, 1999. [ Links ]

19. Kaminsky, G.; Schmukler, S. ''Short-run Pain, Long-Run Gain: the effects of financial liberalization'', NBER 9787, 2003. [ Links ]

20. King, R.; Levine, R. ''Finance, Entrepreneurship, and Growth: Theory and Evidence'', Journal of Monetary Economics, núm. 32, pp. 513-542, 1993. [ Links ]

21. Kohli, R. ''Capital Flows and Domestic Financial Sector in India'', Economic and Political Weekly, febrero 2003. [ Links ]

22. Koop, G.; Pesaran, M. H.; Potter, S. M. ''Impulse Response Analysis in Nonlinear Multivariate Models'', Journal of Econometrics, núm. 74, pp. 119-47, 1996. [ Links ]

23. Krugman, P. ''Saving Asia: it's time to get radical'', Fortune, pp. 74-80, septiembre 1998. [ Links ]

24. Levine, R.; Loayza, N.; Beck, T. ''Financial Intermediation and Growth: causality and causes'', Journal of Monetary Economics, núm. 46, pp. 31-77, 2000. [ Links ]

25. Levine, R. ''International Financial Liberalization and Economic Growth'', Review of International Economics, núm. 9, pp. 688-702, 2001. [ Links ]

26. Loayza, N.; Ranciere, R. ''Financial Development, Financial Fragility, and Growth'', IMF Working Paper, vol. 05, núm. 170, 2005. [ Links ]

27. Lütkepohl, H.; Krätzig, M. ''Applied Time Series Econometrics'', Cambridge University Press, 2004. [ Links ]

28. Minsky, H. ''Can 'it' Happen Again? Essays on instability and finance'', M. E. Sharpe. Armone, NY. Mishkin, F.: ''Financial Policies and The Prevention of Financial Crises in Emerging Market Economies'', Documento de trabajo, Banco Mundial 2683, 2001. [ Links ]

29. Obstfeld, M. ''Risk-taking, Global Diversification, and Growth'', American Economic Review, núm. 84, pp. 1310-1329, 1994. [ Links ]

30. Obstfeld, M. ''The Global Capital Market: benefactor or menace?''; Journal of Economic Perspectives, núm. 12, pp. 9-30, 1998. [ Links ]

31. Pesaran, H.; Hashem, Shin, Y. ''Generalized impulse Response Analysis in Linear Multivariate Models'' Cambridge Working Papers in Economics 9710, 1997. [ Links ]

32. Rajan, R. ''Why Bank Credit Policies Fluctuate: a theory and some evidence'', Quarterly Journal of Economics, núm. 109, pp. 399-442, 1994. [ Links ]

33. Rodrick, D. ''Governing the Global Economy: does one architectural style fit all?'', Brookings Trade Forum 1999, The Brookings Institution, 2000. [ Links ]

34. Schneider, M.; Tornell, A. ''Boom-Bust Cycles and the Balance Sheet Effect'', mimeo, 2001. [ Links ]

35. Schneider, M.; Tornell, A. ''Balance Sheet Effects, Bailout Guarantees and Financial Crises'', Review of Economic Studies, núm. 71, pp. 883-913, 2004. [ Links ]

36. Stiglitz, J. ''Bleak Growth for the Developing World'', International Herald Tribune, vol. 10, núm. 11, p.6, abril 1999. [ Links ]

37. Stultz, R. ''Globalization of Equity Markets and the Cost of Capital'', Processed, Dice Center, Ohio State University, Columbus, 1999. [ Links ]

38. Tenjo, F.; López, E. ''Burbuja y estancamiento del crédito en Colombia'', Revista del Banco de la República LXXV, pp. 26-73, agosto 2002. [ Links ]

39. Tenjo, F., López M.; Zárate, H. ''The Risk-Taking Channel in Colombia Revisited'', Borradores de Economía 690, Banco de la República, 2012. [ Links ]

40. Villar, L.; Salamanca, D.; Murcia, A. ''Crédito, represión financiera y flujos de capitales en Colombia: 1974-2003'', Borradores de Economía 322, Banco de la República, 2005. [ Links ]

41. Wynne, J. ''Information Capital, Firm Dynamics and Macroeconomic Performance'', mimeo, 2002. [ Links ]

42. Zárate, J. P.; Cobo, A. L.; Gómez-González, J.E. ''Lecciones de las crisis financieras recientes para el diseño e implementación de las políticas monetaria y financiera en Colombia'', Borradores de Economía 608, Banco de la República, 2012. [ Links ]

Criterios de información para la selección de rezagos

Criterio de selección del orden de rezago del VAR

Variables endógenas: IEFI B_PIB CC LNIGBC LNEMBI DTF CAR

Variables exógenas: DTF_N EMBI_P DTF_P CAR_N

Muestra: 1994Q1 2011Q3

Observaciones incluidas: 60

Prueba sobre la independencia de los errores

Tests LM de la Correlación Serial de los Residuos del VAR

Hipótesis Nula: No hay correlación serial en el rezago de orden h

Observaciones incluidas: 63

Prueba sobre la normalidad de los errores

Pruebas de la normalidad de los Residuos del VAR

Ortogonalización: Cholesky (Lutkepohl)

Hipótesis Nula: Los residuos son multivariados normales

Muestra: 1994T1 2011T3

Observaciones incluidas: 63

Propiedades del modelo con calidad de la cartera

Criterios de información para la selección de rezagos

Criterio de selección del orden de rezago del VAR

Variables endógenas: CAL B_PIB CC LNIGBC LNEMBI DTF CAR_PIB

Variables exógenas: CAL_P EMBI_P DTF_P

Muestra: 1994T1 2011T3

Observaciones incluidas: 61

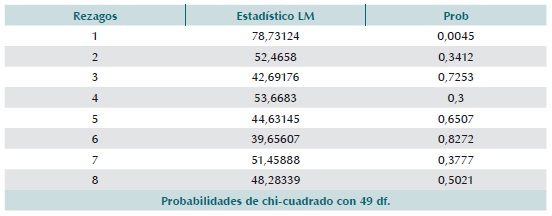

Prueba sobre la independencia de los errores

Tests LM de la correlación serial de los residuos del VAR

Hipótesis nula: No hay correlación serial en el rezago de orden h

Muestra: 1994T1 2011T3

Observaciones incluidas: 64

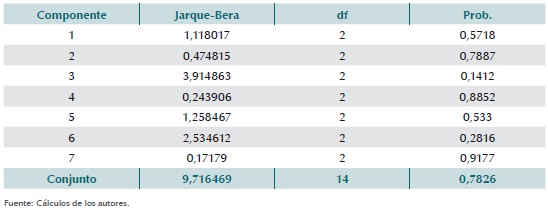

Prueba sobre la normalidad de los errores

Tests de la normalidad de los residuos del VAR

Ortogonalización: Cholesky (Lutkepohl)

Hipótesis nula: Los residuos son multivariados normales

Muestra: 1994T1 2011T3

Observaciones incluidas: 64

Impulso-respuesta del índice de calidad de cartera ante diferentes especificaciones de flujos de capital