Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEnsayos sobre POLÍTICA ECONÓMICA

Print version ISSN 0120-4483

Ens. polit. econ. vol.32 no.spe73 Bogotá Jan. 2014

Un mecanismo para lograr la participación de los bancos en los mercados interbancarios no colateralizados*

A mechanism for the Involvement of Banks in not Collateralized interbank Markets

Camilo González Sabogala

* Una versión de este documento fue presentada como tesis para obtener el título de Magíster en Economía en la Universidad del Rosario. Los resultados y opiniones presentadas en este trabajo son responsabilidad exclusiva del autor y su contenido no compromete al Banco de la República ni a su Junta Directiva.

a Departamento Técnico y de Información Económica, Banco de la República, Bogotá, Colombia

Correo electrónico: cgonzasa@banrep.gov.co

Historia del artículo:Recibido el 31 de enero de 2013 Aceptado el 24 de diciembre de 2013

RESUMEN

En este trabajo se proponen dos tipos de contratos para los préstamos interbancarios con el fin de que los bancos suavicen sus choques de liquidez a través del mercado interbancario (MI). En particular, se estudia la situación en la que los bancos con faltantes de liquidez que tienen bajo riesgo de crédito abandonan el mercado debido a que la tasa de interés es alta para su fuente alterna de financiamiento. La asimetría en la información acerca del riesgo de crédito impide que los bancos con excedentes de liquidez ajusten la tasa de interés considerando el riesgo de su contraparte. Dado lo anterior, se diseñan dos contratos para los créditos interbancarios que se diferencian en las tasas de interés cobradas. Así, siempre que un banco constituya un depósito, podrá obtener liquidez a bajas tasas de interés; en la situación contraria, la tasa será más alta.

Palabras clave: Mercado interbancario no colateralizado, Información asimétrica, Riesgo de crédito, Choques de liquidez.

Clasificación JEL: G11, G21, D82.

ABSTRACT

In this paper the scenario in which low credit risk banks with liquidity shortages leave the market is studied. In this case, the interest rate is too high when it is compared to an alternative source of funding because banks are not able to set it based on the risk of its counterparty due to asymmetric information. Given this, two types of contracts for interbank lending are proposed with the purpose of encouraging banks to trade among them to smooth out liquidity shock. Such contracts differ in both the interest rates and also a mandatory deposit: whenever a bank meets the required deposit the interest rate of its loans will be low, otherwise the interest rate will be high.

Keywords: Unsecured interbank market, Asymmetric information, Counterparty risk, Liquidity shocks.

JEL Classification: G11, G21, D82.

1. Introducción

La crisis financiera que empezó en 2007 evidenció la importancia del buen funcionamiento de los mercados interbancarios. Mostró que, dentro del sistema financiero, tales mercados son esenciales para el manejo de la liquidez puesto que a través de estos se redistribuyen las reservas de dinero que los bancos mantienen. Igualmente, que la asignación de recursos y la volatilidad de las tasas de interés en estos mercados afectan a la actividad de los sectores financiero y real de la economía. Así, cuando los recursos no se distribuyen eficientemente entre bancos o las tasas de interés dejan de ser una referencia para los demás agentes, el crédito, la producción o el consumo pueden reducirse. Los episodios de tensión revelaron, por ejemplo, que el atesoramiento de reservas influyó en los servicios de intermediación prestados por los bancos y que estos debieron asumir costos al frenar anticipadamente proyectos de inversión de largo plazo para poder atender demandas de recursos de corto plazo. Como es conocido, entre las acciones de las autoridades estuvieron las activas intervenciones de los bancos centrales para otorgar liquidez a la economía; sin embargo, en diversos documentos se sostiene que el MI no presentó flujos de liquidez apropiados y que se dificultó la transmisión de la política monetaria, puesto que el impulso al crédito no era efectivo porque la liquidez estaba concentrada en las cuentas de algunos bancos.

Varios autores muestran que los mercados interbancarios no fueron eficientes en proveer la liquidez a todas las entidades del sistema. La incertidumbre sobre el valor de los activos y el descalce en los plazos entre pasivos y activos hicieron que los inversionistas reevaluaran los riesgos crediticios. Los riesgos percibidos de mora y de iliquidez se incrementaron y se tuvo como consecuencia que los participantes del mercado no se prestaran fondos entre ellos y que se dispararan las tasas de interés interbancarias (Allen y Carletti, 2010; Brunnermeier, 2009). En otras palabras, los mercados interbancarios no cumplieron su función principal de redistribuir la liquidez entre todos los participantes. El entendimiento de esta falla de mercado y la necesidad de encontrar mecanismos que restauren los flujos de liquidez en los mercados interbancarios motivan la elaboración de este trabajo. Vale la pena aclarar que el interés de este documento está en los mercados interbancarios no colateralizados. Si bien se observa que para muchas economías el segmento colateralizado de este mercado es significativo (en número de transacciones y en los montos de los préstamos) y que, al parecer, las entidades mitigan el riesgo de contraparte por medio de operaciones con colateral, un adecuado flujo de fondos en el MI no colateralizado es fundamental para la disciplina de mercado1 y para el establecimiento de relaciones entre los bancos (Rochet y Tirole, 1996; Furfine, 2001). En este sentido, el desarrollo de los mercados no colateralizados tienen una ventaja sobre el desarrollo de los colateralizados: puede contribuir a la supervisión de las entidades bancarias.

Heider et al. (2010) estudiaron cómo se afectan la interacción y la fijación de precios en el MI no colateralizado cuando hay información asimétrica acerca del riesgo de los activos de largo plazo de los bancos. Se toma ese trabajo como punto de partida para este artículo, debido a que incorpora varios aspectos fundamentales para entender el inadecuado funcionamiento de los mercados interbancarios durante la crisis financiera citada, tales como la información privada acerca del riesgo de contraparte (riesgo de crédito), la presencia de bancos con diferentes demandas de liquidez y la existencia de fuentes de financiamiento alternas a los créditos interbancarios.

En ese modelo, los bancos deciden cuánta liquidez mantener con el fin de atender futuras exigencias de recursos. Sin embargo, hay incertidumbre sobre la magnitud de las demandas, por lo que los bancos interactúan en el MI para suavizar choques de liquidez. Además, y dependiendo del riesgo de la inversión de largo plazo, los bancos deficitarios pueden presentar altos o bajos niveles de riesgo de contraparte. Así, el modelo considera que un banco puede volverse deficitario o superavitario de recursos según sea el choque de liquidez que sufra (alto o bajo) y, además, puede tener alto o bajo riesgo de solvencia. Por lo anterior, cuando se desarrolla el MI, existen cuatro tipos de bancos: deficitarios con alto y con bajo riesgo y excedentarios con alto y bajo riesgo en la inversión de largo plazo. Adicionalmente, los bancos pueden obtener liquidez liquidando activos de largo plazo en un mercado diferente del interbancario. Este proceso de liquidación es más costoso para los bancos que tienen un riesgo más alto.

Inicialmente, la configuración del modelo de este artículo coincide con la de Heider et al. (2010). Primero, se describe el equilibrio cuando la información acerca del riesgo de cada banco es pública, lo que resulta en que los bancos más riesgosos tienen que pagar una tasa de interés mayor. En segundo lugar, se nombran los posibles escenarios cuando la información del riesgo de cada banco es privada. En esta configuración, a todos los bancos se les cobra la misma tasa de interés, puesto que no se puede ajustarlas por el riesgo de cada entidad. Varios escenarios son posibles: a) participación plena de los bancos en el MI; b) participación de todos los bancos superavitarios y solo de los deficitarios con mayor riesgo, o c) colapso del MI. Este documento se centra en el segundo escenario, que –según los autores mencionados– ocurre cuando el nivel de riesgo promedio es alto. Es por lo anterior que las tasas de interés fijadas hacen que los bancos deficitarios menos riesgosos decidan no acudir al MI para financiar sus necesidades de liquidez2.

Lo que diferencia este trabajo del de Heider et al. (2010) es que se proponen dos tipos de contratos para los préstamos interbancarios con el fin de que todos los bancos deficitarios atiendan sus necesidades de liquidez acudiendo al MI. Es decir, se busca un mecanismo que permita a los bancos superavitarios cobrar tasas de interés diferenciadas según el tipo de riesgo de su contraparte. Para la construcción de los contratos, se tiene en cuenta el costo de liquidación de activos de largo plazo, las tasas de interés de los préstamos interbancarios y la exigencia de un depósito de recursos líquidos (provenientes de la liquidación de activos de largo plazo). El elemento clave para el diseño de los dos tipos de contrato es el costo asociado a la liquidación, puesto que, como se verá, es mayor para los bancos más riesgosos. En este esquema, los contratos se establecen antes de que se den los choques de liquidez y riesgo y los ofrece todo el conjunto de bancos en el primer periodo. Específicamente, el Contrato 1 se diseña para los bancos menos riesgosos y consiste en otorgar préstamos interbancarios a bajas tasas de interés siempre y cuando se constituya un depósito (que será devuelto en el siguiente periodo y se mantendrá congelado en las cuentas de un sistema de negociación). Por su parte, el Contrato 2 está diseñado para los bancos más riesgosos y corresponde a pedir préstamos interbancarios a tasas altas sin la exigencia del depósito.

Se analiza, en primer lugar, el comportamiento de los bancos deficitarios si en el MI se ofrecieran simultáneamente préstamos a las tasas de información pública y se distorsiona el contrato para los bancos deficitarios con bajo riesgo incorporando la exigencia del depósito. Asimismo, y con el fin de que a los bancos con mayor riesgo les sea indiferente escoger uno de los dos contratos, se establece un nivel mínimo de liquidación de activos de largo plazo que concuerda con el nivel del depósito y se encuentran las tasas de interés. Estas son menores que las del escenario de información pública, puesto que el costo del depósito hace que atesorar liquidez en el primer periodo reporte mayores beneficios; como resultado, la prima de riesgo común se ajusta a la baja para que se mantenga la condición de que los rendimientos esperados de invertir en el activo de largo plazo sean iguales que en el de corto (condición de no arbitraje).

El mecanismo propuesto logra restablecer la participación plena de los bancos en el mercado cuando el nivel de riesgo promedio es elevado (Escenario 2). El equilibrio implica que en el agregado las entidades bancarias mantienen exactamente los fondos necesarios para atender lo demandado por sus clientes. Cabe aclarar que en este modelo la liquidez en el MI es endógena; la decisión de composición del portafolio de los bancos (que son ex-ante idénticos) entre activos líquidos e ilíquidos determina la cantidad total de recursos que pueden ser transados cuando el MI se desarrolla.

Este trabajo se relaciona con las teorías de microeconomía bancaria y, más específicamente, con los temas acerca de los mercados interbancarios. En particular, las razones de que estos mercados pueden dejar de funcionar correctamente, las ineficiencias que se presentan debido a información asimétrica y la determinación de la tasas de interés en diferentes escenarios de riesgo. Se centra en la influencia del riesgo de crédito y de las asimetrías en la información acerca de este, sobre la función primordial del MI de suavizar los choques de liquidez que afrontan las entidades bancarias. Se aporta a la literatura encontrada, puesto que se aborda el problema de las fallas de mercado (en la distribución de la liquidez) desde la óptica de los bancos que sufren altos choques de liquidez y tienen fuentes de financiamiento alternas al MI. Se contribuye a las áreas de estudio dedicadas a entender cómo restablecer los flujos de liquidez en los mercados interbancarios de corto plazo, puesto que se propone un mecanismo para lograr que los bancos acudan al mercado.

Este trabajo tiene siete secciones, incluida esta introducción. En la sección 2 realiza la revisión de literatura; en la 3 se encuentra la descripción del modelo que coincide con Heider et al. (2010); los principales resultados del modelo de referencia se describen en la sección 4, mientras que en la 5 se plantean nuevos elementos para la elaboración de los contratos diferenciados de los préstamos interbancarios y se presentan los resultados; finalmente, se exponen posibles alcances de estos planteamientos y se concluye en la sección 6. Las pruebas de las proposiciones planteadas, cuando no están en el texto, se encuentran en los anexos A y B.

2. Revisión de literatura

La crisis financiera ocurrida entre 2007 y 2008 evidenció el papel fundamental que tienen los mercados interbancarios y las consecuencias nefastas para la economía que su mal funcionamiento puede tener. Allen y Carletti (2010) y Brunnermeier (2009) dan explicaciones del origen y las consecuencias de la crisis financiera y, también, de las tensiones que sufrieron los mercados interbancarios a raíz de estos acontecimientos. En estos documentos se describen hechos ocurridos entre 2007 y 2008 que soportan los componentes clave del modelo de este trabajo. Se desataca, por ejemplo, la evidencia sobre el cambio en la percepción de los riesgos de contraparte y de solvencia durante los periodos de tensión (y la consecuente subida en las tasas de interés) y, además, cómo el nuevo modelo bancario y la estructura de financiamiento de los bancos exacerbaron la discordancia entre la madurez de los activos y la de los pasivos en estas entidades (activos de largo plazo y obligaciones de corto plazo).

Gran cantidad de trabajos académicos surgió a partir de esos sucesos para explicar y entender, entre otras cosas, cómo manejan la liquidez los bancos y cómo se alteran las condiciones de financiamiento del resto de agentes cuando existen tensiones en los mercados interbancarios. No obstante, el punto de partida de esta literatura se encuentra en los planteamientos hechos por Diamond y Dybvig (1983) y Bhattacharya y Gale (1985). En el trabajo de Diamond y Dybvig, se trata el problema al que se enfrentan los agentes que necesitan consumir en diferentes momentos cuando existe una tecnología productiva que es rentable pero ilíquida3. Esta tecnología provee altos retornos si es operada hasta finalizar el ciclo de producción, pero bajos si debe ser liquidada tempranamente. Afirman que los depósitos a la vista ofrecidos por los bancos son un mecanismo eficiente para lograr un equilibrio en el que se mitigue el riesgo de consumir tempranamente al que se enfrenan los consumidores. Sin embargo, sostienen que existe un equilibrio no deseable e ineficiente: las corridas bancarias. Diamond y Dybvig (1983) plantean que se puede evitar estas situaciones suspendiendo la convertibilidad (de depósitos a efectivo) y asegurando los depósitos. Este documento toma elementos de ese artículo. En particular, la existencia de depósitos a la vista ofrecidos por los bancos, la existencia de dos tipos de tecnologías productivas con diferentes rentabilidades, plazos y riesgos y el aseguramiento de los depósitos para evitar corridas bancarias.

En este trabajo se permite el desarrollo de un MI al estilo de Bhattacharya y Gale (1985). Esos autores estudian la exigencia de liquidez que afrontan los bancos y los problemas asociados a su incertidumbre. En su configuración, las inversiones se llevan a cabo en el primer periodo (t = 0), y una vez que se invierte en la tecnología de largo plazo, no es posible liquidarla anticipadamente; además, cada banco no conoce la cantidad de agentes que demandarán recursos para consumir tempranamente (choques de liquidez) ni la información de sus pares (la información tanto de la proporción de consumidores impacientes como la composición del portafolio es privada)4. Dado lo anterior, el MI surge por la disparidad en los choques de liquidez (que hace que algunos bancos resulten con excedentes de liquidez y otros, por el contrario, con necesidades) y por la imposibilidad de liquidar la inversión rentable para satisfacer la demanda de liquidez de los consumidores. Bhattacharya y Gale (1985) caracterizan las asignaciones óptimas en este mercado y afirman que, si el retorno de la tecnología de largo plazo es igual a la tasa de interés del préstamo interbancario, se tienen contratos óptimos tipo first best.

Existen varios puntos de coincidencia entre este trabajo y el desarrollado por Heider y Hoerova (2009). Las similitudes están principalmente en que se permite la presencia de riesgo de crédito (que depende del riesgo de solvencia) y que los bancos afrontan un trade-off entre liquidez y rentabilidad en el momento de decidir la composición del portafolio. Respecto al riesgo de crédito, una entidad bancaria puede experimentar problemas de solvencia debido a que los activos de largo plazo son riesgosos; esto hace que exista la probabilidad de incumplimiento en el pago de los préstamos interbancarios. En otras palabras, el riesgo de insolvencia determina el riesgo de crédito. Este artículo se aparta del trabajo mencionado, puesto que permite dos niveles de riesgo y, además, solo considera mercados no colateralizados.

Al igual que Freixas et al. (2009) en este trabajo se busca mejorar las condiciones de liquidez del MI. Concretamente, esos autores se centran en el manejo de la tasa de intervención del banco central durante una crisis para llevar a la eficiencia en la asignación de los fondos. En cambio, en este documento se proponen contratos para los préstamos interbancarios de tal manera que se mejore la transparencia en el MI y, a pesar de la información asimétrica acerca del riesgo, se logre que los bancos excedentarios puedan cobrar tasas de interés que dependan del riesgo de la contraparte. En Freixas et al. (2009) los artículos ya citados y este mismo, la tasa interbancaria cumple dos funciones: a) desde una perspectiva ex-ante, influye en la asignación de recursos entre el activo de largo plazo (activo ilíquido) y el activo de corto plazo (activo líquido), y b) desde una perspectiva ex-post, establece el costo de la liquidez en el MI.

En este documento, el elemento crucial para explicar por qué en los mercados interbancarios pueden presentarse flujos de recursos inadecuados es el riesgo de crédito. Se analizan las situaciones en que los bancos deficitarios deciden no acudir al MI. En Acharya y Merrouche (2011) y Ashcraft et al. (2011), también se estudian las fallas del MI en relación con la distribución de la liquidez entre las entidades. Sin embargo, su argumento se centra en la incertidumbre sobre los pagos agregados que deben realizar los bancos y la renuencia de los bancos superavitarios a prestar fondos. Específicamente, Acharya y Merrouche (2011)5 encuentran que los bancos que perciben un aumento en sus riesgos o que esperan alta exigencia de liquidez atesoran recursos para no acudir al mercado y evitar altas tasas de interés (la naturaleza del atesoramiento es preventiva). Explican el incremento en las tasas en tiempos de crisis porque el beneficio privado de mantener reservas líquidas se vuelve mayor. Por su parte, Ashcraft et al. (2011)6 afirman que los bancos que afrontan limitaciones a la participación en el mercado o restricciones de crédito: a) mantienen reservas para autoasegurarse contra un choque de liquidez no previsto cuando se trata de bancos superavitarios, o b) en caso de que los bancos resulten deficitarios, hace que sean más agresivos a la hora de ofrecer tasas de interés para poder lograr un préstamo. Atribuyen la volatilidad de la tasa de interés interbancaria a este comportamiento preventivo.

Rochet y Tirole (1996) dan las bases teóricas para entender por qué los bancos supervisarían adecuadamente a sus pares; indican que, si hay riesgo de contraparte, la actividad de la supervisión será más efectiva. Por su parte, Furfine (2001) muestra que los bancos supervisan a sus pares, puesto que diferentes niveles de riego de crédito se evidencian en las tasas de interés que se cobran a cada entidad en el MI. Además, señala que los depositantes y los accionistas pueden no tener los incentivos correctos para supervisar apropiadamente a los bancos, por lo que las instituciones adecuadas para complementar la supervisión y la regulación de los bancos son ellos mismos7. Estos planteamientos son fundamentales para entender por qué el correcto funcionamiento del MI no colateralizado incentiva la disciplina del mercado.

3. Modelo

La configuración del modelo que se describe en esta sección coincide con la encontrada en Heider et al. (2010). Lo anterior, con el fin de exponer los principales resultados de referencia en la sección 4. Posteriormente, en la sección 5, el modelo se diferencia del de referencia porque se hacen supuestos adicionales y se incluyen nuevos elementos.

El modelo tiene tres periodos, t = 0, 1 y 2. No se asume factor de descuento entre fechas. Se tiene un bien homogéneo que se pueda destinar al consumo o la inversión. En términos generales, se cuenta con bancos que reciben recursos de sus clientes y disponen de dos tipos de tecnologías productivas para invertir el bien. Como se ve en detalle más adelante, las tecnologías se diferencian en rentabilidad, liquidez y plazo de inversión. Además, se modela un MI (en t = 1) cuya función es suavizar los choques de liquidez que los bancos afrontan y se origina por dos hechos: a) la disparidad en el requerimiento de recursos que sufren las entidades bancarias en el primer periodo, y b) el costo que conlleva liquidar la tecnología de largo plazo (en t = 1) para atender los choques de liquidez.

Se considera un número continuo [0,1] de bancos idénticos y neutrales al riesgo que manejan fondos en representación de clientes que tienen necesidades de liquidez en t = 1 y t = 2. Cada uno de los bancos tiene un número igual de clientes que está normalizado a 1. Los bancos ofrecen a cada uno de sus clientes depósitos a la vista d1 o d2, que se pueden retirar en t = 1 o t = 2 respectivamente. Con el fin de que sea necesaria la existencia de un MI, se asume que d1 > 0 y d2 > 0. Se nombra λk, donde K = {l,h}, como la fracción del total de clientes de cada banco que le exige recursos en t = 1. Es decir, λk modela los choques de liquidez que sufre un banco. De esta manera, cuando se dice que un banco sufre un choque de liquidez alto, significa que una alta proporción de clientes, nombrada como λh, retira su efectivo del banco (la demanda total de liquidez ascendería a λhd1 ). Por el contrario, los bancos a los que demandan poca liquidez observan que una pequeña fracción del total de sus clientes, λl, retira sus recursos. Se asume que λh > λl > 0.

Del total de los bancos, un número igual a πh sufre alta exigencia de liquidez en t = 1. Es decir, cada uno de estos bancos ve que una elevada proporción de clientes (λh) retira sus recursos. El resto de los bancos, aquellos a los que pocos clientes (λl) demandan efectivo en t = 1, se nombran como πl. Se cumple que πl + πh = 1. En adelante, el subíndice k = {l,h} indica si un banco sufre un choque de liquidez bajo (l) o alto (h) en t = 1. Dado lo anterior, a nivel agregado, la fracción total de consumidores que retiran en t = 1 está dada por λ= πhλh + πlλl. Cabe aclarar que en t = 0 no hay incertidumbre acerca de la proporción agregada de consumidores que exigirá sus recursos en t = 1; sin embargo, a escala individual sí la hay, puesto que los bancos no saben cuál será la magnitud del choque de liquidez que deberán soportar. Además, los clientes que no demandan liquidez en t = 1 lo hacen en t = 2. Así, cada banco tendrá una demanda de liquidez igual (1 – λk)d2, donde k = {l,h}. De manera agregada, la fracción de clientes que demandan liquidez en t = 2 está dada por 1 – λ.

En este modelo, los bancos pueden invertir en dos tipos de activos reales, un activo ilíquido y riesgoso de largo plazo o un activo líquido y seguro de corto plazo. Cada unidad de bien invertida en el activo de corto plazo ofrece un rendimiento de 1 unidad después de un periodo (atesoramiento). Por otro lado, por cada unidad de bien invertida en el activo de largo plazo, se obtiene un pago incierto en t = 2. La inversión en este activo puede tener éxito y tener un rendimiento R (R > 1) o fallar y generar una pérdida lo suficientemente alta para hacer que el banco sea insolvente. En este último caso, el regulador se hace cargo del banco y garantiza todos sus pasivos con sus clientes, es decir, existe un seguro de depósito8. No obstante, siempre que un banco sea solvente (que su activo de largo plazo tenga éxito), responderá por todos sus pasivos. El seguro no aplica para los préstamos interbancarios.

Con relación a la composición del portafolio, se asume que en t = 0 los bancos cuentan con 1 unidad del bien que pueden invertir en los dos tipos de activos reales. Se denominaα a la fracción que los bancos deciden invertir en el activo de largo plazo en t = 0. Es decir,α es una variable endógena en este modelo y su elección también determina la fracción que se destina a la inversión en el activo de corto plazo, 1 – α. En el momento que toman las decisiones de inversión, los bancos tienen incertidumbre acerca del riesgo de la tecnología de largo plazo. Así, con probabilidad q, la inversión tiene éxito con probabilidad ρs. Mientras que con la probabilidad complementaria, 1 – q, tiene éxito con probabilidad ρr < ρs. Se denota ρ como la probabilidad esperada de éxito del activo de largo plazo en t = 0, ρ = qρs + (1 – q) ρr 9. A pesar de que una inversión se puede tornar riesgosa, se asume que la inversión en la tecnología de largo plazo es eficiente ex–ante, es decir, ρR > 1. Además, y aunque la composición del portafolio se define en t = 0, el tipo de riesgo de cada banco, θ= {s,r}, solo se revela cuando la inversión está hecha (t = 1). Se asume que {l,h} y {s,r} son independientes.

En t = 1, la liquidación del activo de largo plazo está permitida. Los bancos deciden si liquidan una fracción v de su inversión usando una tecnología privada. En particular, se supone que por cada unidad liquidada se obtiene un retorno constante < 1 y que las inversiones con menor riesgo son más fáciles de liquidar, es decir, 1 > ls > lr 10. Dado lo anterior, el costo de oportunidad de la liquidación es R/ lθ, y 1 / lθ corresponde a la prima de iliquidez que debe asumir cada banco. El supuesto clave es que el proceso de liquidación se lleva a cabo por fuera del MI y sus costos asociados son exógenos. Esto simplifica el análisis y permite centrar la atención en el MI no colateralizado. Sin embargo, se reconoce que dicho supuesto puede no ser plausible cuando los participantes del MI pueden extraer información acerca del riesgo de un banco observando la actividad en los otros mercados o cuando se dan escenarios como los descritos por Estrada y Osorio (2006)11. Así pues, lθ expresa la forma reducida del equilibrio en estos mercados.

La justificación de por qué la liquidación de una inversión menos riesgosa otorga mayor valor y por qué no se puede obtener información acerca del riesgo de una entidad en el mercado de activos de largo plazo está en que la estructura del MI (entre otros, la clase y el número de participantes, la forma de negociación y la transparencia en las operaciones) no necesariamente coincide con la estructura del mercado en el que se liquidan las inversiones de largo plazo. Por ejemplo, los mercados interbancarios pueden desarrollarse en el interior de un país, mientras que las inversiones de largo plazo pueden tener lugar en un mercado internacional de activos estandarizados en los que la negociación sea «a ciegas». En tal situación, los participantes del MI local sabrían que sus pares tienen inversiones en otros países y que estas tienen diferentes riesgos y valores de liquidación prematura, pero la estructura de ese mercado no permitiría tener información de la contraparte12. Por ejemplo, de Estrada y Osorio (2006) se infiere que, cuanto mayor sea el tamaño del mercado de activos de largo plazo, las ventas de activos tienen menos influencia en el precio de mercado. En este sentido, y dado que la liquidación no influye en el precio, es difícil obtener información acerca del riesgo de una entidad.

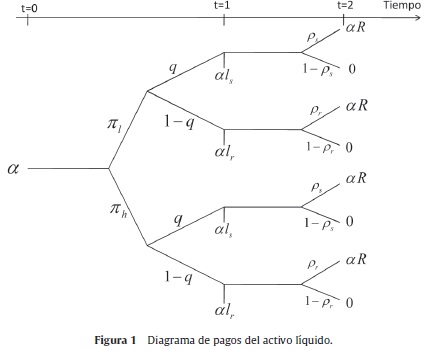

La figura 1 presenta el diagrama de pagos del activo de largo plazo que, al incluir el choque de liquidez que se da en t = 1, resulta en ocho posibles estados de la naturaleza.

El MI se desarrolla en t = 1, ya que los bancos necesitan suavizar los choques de liquidez13. Por un lado, los bancos tipo l,θ tienen excesos de liquidez que pueden prestar en el mercado. Por otro, los bancos tipo h,θ necesitan recursos para poder atender la retirada de depósitos de sus clientes. De esta manera, Lθ representa las cantidades que los bancos superavitarios prestan en el mercado y Bθ, los préstamos pedidos por los bancos deficitarios de recursos. La tasa de interés de los préstamos interbancarios se denota como r. En resumen, un banco tipo h,θ tiene necesidades de liquidez en t = 1 que puede atender si pide prestado Bθ en el MI o si liquida una fracción vh,θ de su activo de largo plazo. Además, en t = 1 cuenta con la tecnología de corto plazo que le permite reinvertir mh,θ hasta t = 2. Por su parte, un banco tipo l,θ presenta excedentes de recursos en t = 1 que puede prestar en el MI tanto a bancos seguros (Ls q) como a riesgosos (Lrq). Asimismo, decide si liquida una fracción vl,θ de su activo de largo plazo para obtener más liquidez y si reinvierte la cantidad ml,θ en el activo de corto plazo hasta t = 2.

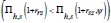

En t = 2, cuando los pagos de los créditos interbancarios tienen lugar, tanto los bancos superavitarios como los deficitarios pueden ser insolventes debido al riesgo de su inversión de largo plazo. Cuando un banco tipo h,θ sea solvente, siempre pagará sus préstamos interbancarios: a su contraparte (banco l,θ) en caso de que esta también sea solvente o al regulador en caso contrario. En contraste, los bancos tipo l,θ solo reciben el pago del crédito interbancario si su contraparte es solvente también. Por ello los bancos superavitarios están expuestos al riesgo de contraparte (riesgo de crédito). Como ya se ha mencionado, en caso de que un banco resulte insolvente, el regulador paga a los consumidores, pero no se hace cargo de los préstamos interbancarios. Para finalizar, se asume que los mercados interbancarios son competitivos, los bancos son tomadores de precios y los bancos prestatarios (tipo l,θ) están expuestos al riesgo promedio del mercado. Puesto que diversificar el portafolio de préstamos interbancarios no tiene costo, se denomina la probabilidad de que un préstamo sea pagado en t = 2 como ρ. El riesgo de solvencia determina el riesgo de crédito, en particular, la probabilidad estimada de que un préstamo interbancario sea pagado por un banco con nivel de solvencia ρθ es

θ (para θ= r,s). Así, θ indica el riesgo de crédito de un banco según la probabilidad de éxito del activo de largo plazo que posea cada banco.

θ (para θ= r,s). Así, θ indica el riesgo de crédito de un banco según la probabilidad de éxito del activo de largo plazo que posea cada banco.

4. Resultados del modelo de referencia

4.1. Información pública

En Heider et al. (2010) se muestra cómo se afecta el funcionamiento de los mercados interbancarios cuando hay choques de liquidez y de riesgos asociados a las inversiones de los bancos. En primer lugar, analizan el caso de información pública, en el cual surgen dos mercados interbancarios en t = 1, uno según cada tipo de riesgo. Por esto los bancos deficitarios menos riesgosos, los h,s, tendrán que pagar una tasa inferior que los bancos deficitarios más riesgosos, los h,r. Los principales resultados se describen a continuación debido a que sirven de referencia y de punto de partida (los problemas de optimización de cada banco se plantean en el anexo B). Así pues, se tiene:

-

La tasa de interés para cada mercado está limitada por las restricciones de participación de los bancos superavitarios y deficitarios. Así, el límite inferior está dado por el costo de oportunidad para los bancos excedentarios de prestar los recursos en el MI (es decir, reinvertirlos en la tecnología de corto plazo), mientras que el límite superior lo da el costo de oportunidad para los bancos deficitarios de obtener liquidez fuera de este mercado (o sea, liquidar activos invertidos en la tecnología de largo plazo para responder a los choques de liquidez). Lo anterior se resume en:

-

La tasa de interés está dada por una condición de no arbitraje. Cuando los bancos toman las decisiones de composición de portafolio en t = 0, la rentabilidad esperada de invertir 1 unidad adicional del bien en el activo de largo plazo debe ser igual a la rentabilidad de invertirlo en el activo de corto plazo. Como se tiene información pública, la tasa de interés incorpora una prima de riesgo común y un ajuste para cada tipo de banco según sea su riesgo. La prima común depende de la probabilidad de éxito promedio de invertir el bien en la tecnología de largo plazo, mientras que el factor de ajuste considera el riesgo del activo de largo plazo que cada banco mantiene. Se nota en la ecuación (2) que los bancos prestatarios tipo h,s pagarán una tasa de interés menor.

-

Siempre que los bancos manejen la liquidez utilizando el MI, la prima de riesgo ajustada de los préstamos será menor que la prima de iliquidez de cada banco. Así,

para θ= {s, r} y donde

-

El MI suaviza totalmente los choques de liquidez idiosincrásicos. En otras palabras, la cantidad invertida por los bancos en activo de corto plazo en t = 0 iguala los retiros esperados en t = 1. Así que,

4.2. Información privada acerca del riesgo

El segundo caso estudiado en Heider et al. (2010) corresponde al de información privada en el riesgo del activo de largo plazo de cada banco. Después del choque del riesgo, que ocurre en t = 1, solo el propio banco sabe si su activo tiene una alta probabilidad de éxito, es decir, si es un banco con bajo riesgo o, por el contrario, uno altamente riesgoso. Por ello los bancos no saben qué tipo de riesgo alcanza a su contraparte cuando interactúan en el MI y, a diferencia del caso con información pública, los bancos superavitarios no pueden cobrar las tasas de interés basándose en el riesgo de su contraparte.

La existencia de información privada cambia los resultados descritos anteriormente. En particular, a continuación se describen cuatro posibles escenarios para la interacción en el MI. Debido a los objetivos de este trabajo, se presta especial atención a los escenarios 1 y 2:

-

Escenario 1. Participación plena. Todos los bancos tienen incentivos para manejar su liquidez mediante el MI. Por un lado, los bancos excedentarios encuentran rentable prestar recursos; por otro, todos los bancos deficitarios participan porque la prima de riesgo común impuesta no es lo suficientemente alta para hacer que se retiren del mercado y liquiden sus activos de largo plazo para responder a su demanda de liquidez.

-

Escenario 2. Participan todos los bancos con excesos de liquidez y solo los bancos deficitarios más riesgosos. Comparada con la obtenida en el escenario 1, la tasa de interés es alta. Los bancos h,s atienden sus choques de liquidez con fuentes diferentes de los préstamos interbancarios (es decir, liquidación de activos de largo plazo). Por su parte, los bancos l,θy h,r encuentran rentable participar en el MI.

-

Escenario 3. Racionamiento del crédito. Los bancos l,θ no participan en el MI puesto que el beneficio de prestar recursos líquidos es menor que el de atesorarlos.

-

Escenario 4. Los bancos con déficit de liquidez no participan. El costo de pedir prestado en el MI es mayor que el de liquidar activos de largo plazo para todos los bancos prestatarios.

Distintos tipos de selección adversa se dan en los escenarios 1 y 2. En el caso de participación plena, existen subsidios cruzados, por cuanto los bancos tipo h,s pagan una tasa de interés mayor que una que tuviera en cuenta solo su riesgo (es decir, tasa con información pública), mientras que los prestatarios tipo h,r pagan una tasa menor (también respecto a la tasa de información pública). En este caso, aunque los bancos deficitarios con mayor riesgo ejercen una externalidad negativa sobre los prestatarios con menor riesgo, estos participan. En el caso del régimen 2, los bancos excedentarios solo pueden prestar a los bancos deficitarios más riesgosos, puesto que los de tipo h,s abandonan el mercado debido a que la tasa de interés del mercado es alta.

Dado que los bancos prestamistas no pueden distinguir a los prestatarios por su tipo de riesgo, la tasa de interés que se cobra a los bancos deficitarios es igual para todos y no se puede indexar según el tipo de riesgo de cada banco. Además, la cantidad que los bancos deficitarios (tipo h,θ) piden prestada no se puede usar para conocer su riesgo, ya que todos los bancos deficitarios tienen las mismas necesidades de liquidez y sus préstamos se encuentran completamente diversificados en el MI (se enuncian los problemas de optimización en el anexo B).

En el régimen de participación plena (donde r1 corresponde a la tasa de interés para ese escenario) se tiene que verificar que, para que todos los bancos deficitarios (tipo h,θ) participen en el MI, la tasa de interés debe ser menor (o igual) que el costo de liquidar activos de largo plazo. Una condición suficiente para que esto ocurra es que la tasa de interés sea inferior al costo de liquidar para los bancos deficitarios con menor riesgo (la razón está en que ls > lr). De esta manera, los dos tipos de banco h,θ encuentran rentable pedir prestados recursos a sus pares. Se tiene que:

La principal consecuencia de que todos los bancos afronten los choques de liquidez usando el MI es que ninguno de ellos (ni superavitarios ni deficitarios) reinvierte en el activo de corto plazo ni liquida parte de su inversión de largo plazo –ecuaciones (B.3) y (B.4) del anexo B–. Al igual que en el caso de información pública, la tasa de interés se obtiene de una condición de no arbitraje. En particular para este caso, la prima de riesgo común para la deuda interbancaria no debe superar la prima de iliquidez de los activos de largo plazo menos riesgosos. Las siguientes ecuaciones resumen lo anterior:

En estas condiciones, tal y como argumentan Heider et al. (2010), todos los bancos participan en el MI y las cantidades del bien invertidas en los activos de corto y largo plazo son iguales que en el caso con información pública. A pesar de la externalidad negativa ejercida por los bancos h,r sobre los h,s, estos acuden al MI a pedir prestado debido a que la prima de riesgo es relativamente baja; sin embargo, en la medida en que esta prima se incremente, los bancos deficitarios menos riesgosos serán los primeros en abandonar el MI.

La situación anterior desembocaría en el escenario 2. Para que los bancos prestamistas y solo los bancos h,r participen en el MI, la tasa de interés debe ser lo suficientemente alta para incentivar a los bancos con excedentes de liquidez a prestarlos y menor que el costo de liquidar activos de largo plazo para los bancos prestatarios con mayor riesgo, y hacer que para los deficitarios menos riesgosos no sea rentable, en comparación con la opción de liquidar, acudir al MI. Se nombra r2 como la tasa de interés para este régimen y se define:

Se encuentra en Heider et al. (2010) que en este escenario ningún banco (ni excedentario ni deficitario) reinvierte en el activo de corto plazo. Por su parte, los prestatarios tipo h,r y los prestamistas no liquidan ninguna proporción de su activo de largo plazo, mientras que los bancos h,s lo hacen para poder atender sus choques de liquidez. La tasa de interés para este caso es:

Donde  representa la prima de riesgo14. La condición para que los bancos h,s se salgan del mercado es que la prima de riesgo de los préstamos interbancarios sea mayor que la prima de iliquidez de los bancos que poseen activos menos riesgosos. Formalmente, (1 / ls) < (1 / δ2). Por su parte, la condición para que los bancos h,r pidan prestado en el MI es (1 / δ2) < (1 / lr).

representa la prima de riesgo14. La condición para que los bancos h,s se salgan del mercado es que la prima de riesgo de los préstamos interbancarios sea mayor que la prima de iliquidez de los bancos que poseen activos menos riesgosos. Formalmente, (1 / ls) < (1 / δ2). Por su parte, la condición para que los bancos h,r pidan prestado en el MI es (1 / δ2) < (1 / lr).

En Heider et al. (2010), el valor de la prima de iliquidez de los bancos menos riesgosos (1 / ls) puede llevar a que existan múltiples equilibrios15. Se muestra que, cuando el nivel promedio del riesgo de contraparte es bajo (ρ alto), el escenario 1 es el único equilibrio, y a medida que se incrementa la dispersión del riesgo (Δρ), pueden coexistir los escenarios 1 y 2. No obstante, el escenario 2 es el único equilibrio si el nivel promedio del riesgo es alto pero la dispersión es baja. El mecanismo que se diseña a continuación se crea para situaciones en que el nivel promedio del riesgo es alto.

5. Contratos diferenciados e información privada acerca del riesgo

Dada la relevancia que tiene el buen funcionamiento de los MI y la necesidad de contar con herramientas que incentiven a las entidades a interactuar entre ellas para afrontar los choques de liquidez en tiempos de crisis, se diseña un mecanismo que hace que, aun cuando el nivel promedio del riesgo sea alto, todos los bancos acudan al mercado. Respecto a Heider et al. (2010), se parte del escenario 2, en el cual el alto nivel del riesgo implica que la prima de riesgo común cobrada por los préstamos interbancarios sea elevada. Con el fin de garantizar que la situación inicial sea el equilibrio del escenario 2, se asume que la prima de iliquidez de los bancos menos riesgosos (tipo h,s) es menor que la prima de riesgo común. Así,

En primer lugar, se analiza el comportamiento de los dos tipos de bancos deficitarios (bancos h,θ) cuando los bancos superavitarios (bancos l,θ) ofrecen créditos interbancarios a las tasas de interés de información pública y no se puede observar el tipo de riesgo de cada entidad bancaria. Se encuentran los niveles óptimos de préstamo interbancario, de atesoramiento de recursos y de liquidación de activos de largo plazo consistentes con las tasas de información pública. Después se comparan los beneficios de cada banco deficitario h,θ con el fin de encontrar qué entidad tiene incentivos para pedir prestado a tasas que no están en línea con su nivel de riesgo. Por consiguiente, se utilizan las ecuaciones (2) y (4) para escribir de manera explícita y separada las tasas de interés de información pública para cada tipo de banco:

De esta manera, la ecuación (13) da la tasa para los bancos menos riesgosos, mientras que la (14) es para los más riesgosos. Se cumple  y además,

y además,  –la ecuación (12) garantiza esta desigualdad–.

–la ecuación (12) garantiza esta desigualdad–.

El problema se resuelve por inducción hacia atrás; primero se analizan las decisiones óptimas para cada tipo de banco en t = 1 y después se estudian las que se toman en t = 0. Sin embargo, en las siguientes líneas solo se analizan las decisiones cuando el MI se desarrolla (t = 1), puesto que se quiere encontrar el banco tipo h que tiene incentivos para mentir y, por ende, el contrato que se debe modificar. Dado lo anterior, un banco deficitario h,θ(θ= {s,r}) maximiza los beneficios de t = 2 cuando se encuentra en t = 1. El problema cuando se cobra la tasa de interés de información pública de los bancos con menor riesgo (1+ rspub), ecuación (13), se nombra como problema 1 –problema que es el mismo cuando se cobran las tasas de interés de información pública para los bancos más riesgosos, (1+ rrpub), en cuyo caso se tiene en cuenta la ecuación (14)–:

Sujeto a:

En la función de beneficios, y siempre que un banco sea solvente (que ocurre con probabilidad ρθ), el primer término corresponde a los rendimientos de los activos de largo plazo no liquidados; el segundo, a la cantidad que se reinvierte en el activo de corto plazo desde t = 1 hasta t = 2 (atesoramiento de recursos); el tercero, al pago, incluidos los intereses, del préstamo interbancario; finalmente, se tiene los desembolsos a los clientes (demanda de liquidez). Por su parte, la restricción de recursos indica que los usos de los fondos disponibles deben ser inferiores o iguales que sus fuentes. Así, la suma de: a) la demanda de liquidez de los clientes del banco, y b) la cantidad que se desea atesorar desde t = 1 hasta t = 2 no puede superar la suma de: a) los fondos líquidos traídos desde t = 0; b) los obtenidos de la liquidación de parte de la inversión de largo plazo, y c) el préstamo conseguido en el MI.

A continuación se plantea la proposición 1, que muestra cuáles son las decisiones óptimas de cada tipo de banco deficitario (h,θ) cuando simultáneamente se ofrecen las tasas de interés de información pública y no se sabe el riesgo de cada entidad (la prueba formal de esta proposición se encuentra en el anexo A).

Proposición 1. Cuando la información acerca del riesgo de un banco se observe solo privadamente, el nivel promedio del riesgo sea alto y los bancos superavitarios, tipo l,θ(θ= {s,r}), estén dispuestos a prestar fondos en el mercado interbancario,

-

Los bancos deficitarios (tipo h,θ) atienden toda su demanda de liquidez a través del mercado, no reinvierten en la tecnología de corto plazo y no liquidan ninguna proporción de su activo de largo plazo cuando la tasa de interés cobrada es 1 + rspub. Se tiene que:

-

Los bancos deficitarios más riesgosos (tipo h,r) atienden toda su demanda de liquidez a través del MI, no reinvierten en la tecnología de corto plazo y no liquidan ninguna proporción de su activo de largo plazo si la tasa de interés cobrada es 1 + rrpub. Es decir,

-

Los bancos deficitarios menos riesgosos (tipo h,s) atienden todas su demanda de liquidez a través de la liquidación de activos de largo plazo, no reinvierten en la tecnología de corto plazo y no piden ningún préstamo interbancario si la tasa de interés es 1 + rrpub. Así,

Considerando la función objetivo planteada en el problema 1 y los resultados de la proposición 1 –ecuaciones de (15)–, se encuentra la función de máximo valor de los beneficios para los bancos deficitarios, h,θ(θ= {s,r}), cuando se ofrecen préstamos interbancarios a las tasas de interés de información pública de los bancos menos riesgosos 1 + rspub:

De igual forma, se escribe la función de máximo valor de los beneficios para los dos tipos de bancos h,θ(θ= {s,r}) cuando se cobra la tasa de interés 1 + rrpub:

Bancos h,r, ecuaciones de (16):

Bancos h,s, ecuaciones de (17):

De la proposición 1 y las ecuaciones (18), (19) y (20), se desprende el corolario 1, que indica qué tasas de interés escogen los bancos deficitarios (tipo h,θ).

Corolario 1. Cuando la información acerca del riesgo de un banco se observe solo privadamente, los bancos excedentarios (tipo l,θ) ofrezcan simultáneamente préstamos interbancarios a las dos tasas de interés de información pública 1 + rθ pub (θ = {s,r}) y se cumpla que  , ningún banco deficitario (h,θ) pedirá préstamos interbancarios a la tasa 1 + rrpub.

, ningún banco deficitario (h,θ) pedirá préstamos interbancarios a la tasa 1 + rrpub.

El corolario 1 se verifica fácilmente al analizar los beneficios de los bancos deficitarios h,θ cuando están disponibles las dos tasas de interés. Comparando las ecuaciones (18) y (20) para el caso de los bancos menos riesgosos h,s y (18) y (19) para los más riesgosos h,r, se nota que los beneficios siempre son mayores cuando se escogen las tasas de interés de información pública para los bancos deficitarios con menor riesgo, es decir, 1 + rspub. Así,

Este resultado es fundamental porque muestra que los bancos más riesgosos (h,r) tienen incentivos para escoger el contrato que no está diseñado para ellos y, además, indica que el contrato que se debe distorsionar es el diseñado para los bancos deficitarios menos riesgosos (h,s). Más importante aún es que el corolario 1 se cumple para cualquier par de tasas de interés {rsz,rrz} siempre que se verifique la siguiente condición:

Dado lo anterior, se busca una distorsión de los contratos para los créditos interbancarios de tal manera que permita a los bancos prestamistas cobrar tasas de interés diferenciadas según el tipo de riesgo de su contraparte. Estas distorsiones deben hacer que los bancos h,r revelen su tipo y no escojan el contrato diseñado para los bancos h,s.

Lo que diferencia a los bancos prestatarios, tal y como se ha venido mencionando, es el riesgo asociado a su activo de largo plazo. En cuanto a la liquidación de estos activos, resulta más costoso a los bancos riesgosos llevar a cabo este proceso (puesto que ls > lr) y, como consecuencia, el elemento fundamental para el diseño de los contratos es tal diferencia de costos. Por consiguiente, los contratos se diferencian en las tasas de interés y en un depósito de recursos líquidos cuya fuente es la liquidación de activos de largo plazo. En particular, se ofrecen dos tipos de contratos para los créditos interbancarios (que se explican en detalle más adelante): en el contrato 1, las tasas de interés son bajas y se tiene que constituir el depósito; en el contrato 2, las tasas de interés son altas y no se exige ningún depósito. Cabe destacar que, debido a que los bancos tipo h,r asumen mayores costos cuando deben liquidar activos de largo plazo, constituir el depósito es también más oneroso para este tipo de bancos16.

Puesto que en esta configuración los bancos son neutrales al riesgo, se podrían establecer diversos contratos con el propósito de restablecer la plena participación de los bancos en el mercado interbancario. Sin embargo, se prefiere el mecanismo aquí presentado debido a que no depende del monto del préstamo ni exige la liquidación de activos de largo plazo a todos los tipos de entidades bancarias. Así, el tamaño del préstamo interbancario no podría usarse como mecanismo revelador del riesgo cuando los bancos no afrontan costo alguno al diversificar su portafolio. Como en este esquema no existen tales costos, un mecanismo basado en el monto del crédito no funcionaría porque los bancos deficitarios podrían pedir prestadas sumas pequeñas a un gran número de bancos, con lo que lograrían financiar todas sus necesidades de liquidez a bajas tasas de interés. De igual manera, establecer el depósito como una proporción del préstamo interbancario genera mayores ineficiencias debido a que obliga a que los bancos más riesgosos, con bajos valores de liquidación prematura, se deshagan de parte de su portafolio de largo plazo y continúen pagando altas tasas de interés. En resumen, el contrato propuesto puede ser superior en cuanto requiere que solo los bancos con bajos costos de liquidación lleven a cabo este proceso y no depende del monto del préstamo otorgado.

Para que se pueda ofrecer estos contratos, se supone la existencia de un sistema de negociación en el que los bancos interactúan: otorgan y reciben los préstamos interbancarios y constituyen los depósitos para tener derecho a tasas de interés bajas17. Así, por el sistema de negociación se puede observar las operaciones de cada banco (p. ej., si una entidad está pidiendo u otorgando préstamos), así como su posición neta (si es un banco acreedor o deudor). Debido a que el tamaño del préstamo no puede utilizarse para revelar el tipo de riesgo de cada banco y que se conoce de antemano que las necesidades de liquidez son iguales para todos los bancos deficitarios, los superavitarios pueden establecer un nivel máximo para el préstamo interbancario. Además, y gracias al sistema de negociación, los bancos con excedentes de liquidez pueden suspender el otorgamiento de préstamos si son informados de que un banco con falta de recursos está pidiendo más de lo permitido. Por ello, independientemente de qué contrato se escoja, la cantidad máxima que se presta a un banco deficitario es Bθ = d1λh - (1-α).

Con base en lo anterior, el contrato 1 se crea para los bancos deficitarios con bajo riesgo (h,s) y consiste en cobrar una tasa de interés baja (1 + rsz) por los préstamos interbancarios otorgados, siempre que se constituya un depósito. Esto debe producirse en t = 1 y devolverse en t = 2 sin reconocer ningún interés. La idea al exigir el depósito es que, aunque los costos de liquidación se observen privadamente, solo los bancos deficitarios seguros (h,s) decidan constituirlo.

El monto del depósito asciende a ψαls, donde ψ se define como la fracción mínima del activo de largo plazo que los bancos están obligados a liquidar para poder acceder a tasas de interés bajas. Determina dicha fracción el conjunto de todos los bancos en t = 0 y es, precisamente, el valor que se debe fijar para que los bancos deficitarios con alto riesgo (h,r) no encuentren rentable escoger el contrato diseñado para los bancos h,s. Se cumple que ψ ≤ νh,θ. Adviértase que el monto total del depósito se obtiene al considerar el valor de liquidación de los bancos menos riesgosos (ls) y la proporción invertida en activos de largo plazo (α)18. Cabe aclarar, además, que en t = 1 los bancos superavitarios no pueden disponer de los fondos depositados: no los pueden prestar ni usar para atender sus necesidades de liquidez ni como colateral del préstamo en caso de incumplimiento. Los fondos se mantienen en las cuentas del sistema de negociación hasta el último periodo (t = 2), y en caso de insolvencia de un banco deudor, los recursos depositados van a las arcas del regulador. De esta manera, cuando un banco deficitario escoge el contrato 1, se obliga a liquidar una proporción ψ de su activo de largo plazo para constituir el depósito y tener derecho a tasas de interés bajas.

Por su parte, el contrato 2 se elabora para los bancos deficitarios más riesgosos (tipo h,r) y corresponde a prestar máximo Bh = d1λh - (1-α) a una tasa de interés alta (1 + rsz) y no exigir depósito a cambio. Debido a que las tasas de interés del MI tienen la función ex-ante (t = 0) de determinar la asignación de recursos entre el activo de largo plazo y el de corto plazo, se trabaja con las tasas rsz y rrz y se prueba más adelante si alguna de ellas coincide con las de información pública. En cualquier caso, las tasas de interés rsz y rrz cumplen con la condición impuesta por la ecuación (22).

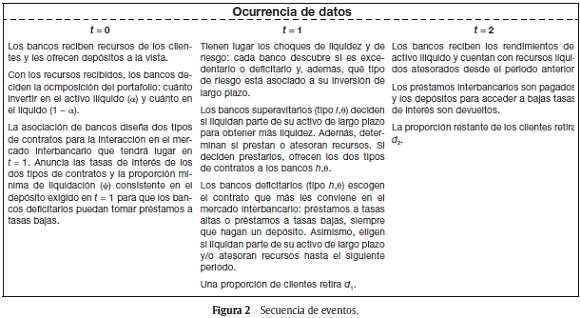

Los contratos óptimos se determinan en t = 0. En otras palabras, la contratación tiene lugar antes de que se revelen los riesgos de cada banco e incluso antes de que los choques de liquidez tengan lugar. Se supone que los bancos crean una asociación en t = 0 que establece los contratos para garantizar la participación de todas las entidades en el MI y resolver el problema de coordinación de los agentes19. Desde la óptica de un problema de principal-agente, la asociación bancaria se comporta como el principal, y los bancos (en t = 1), como los agentes. Puesto que los bancos son neutrales al riesgo, se debe contar con una restricción de participación ex-ante en t = 0; en este caso, esa restricción no es otra cosa que el valor esperado de los beneficios de los bancos cuando se encuentran en t = 0 y aún no han ocurrido los choques de riesgos y de liquidez. La figura 2 sintetiza la secuencia de eventos.

5.1. Mercado interbancario y administración de la liquidez

Se resuelve el problema por inducción hacia atrás cuando se ofrecen los contratos 1 y 2. Primero se analizan las decisiones óptimas para cada tipo de banco en t = 1 y después se estudian las que se toman en t = 0. Se plantean a continuación los problemas de maximización de beneficios de t = 2 para cada banco. Con el fin de caracterizar el equilibrio cuando están disponibles los dos tipos de contratos en el mercado interbancario y encontrar las tasas de interés en concordancia con una condición de no arbitraje entre los dos tipos de tecnologías (en t = 0), se asume inicialmente que este equilibrio es posible y, después, se derivan las condiciones sobre los parámetros que esto implica. Se tiene, entonces, que:

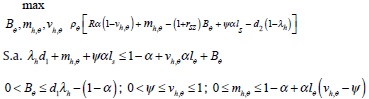

Las ecuaciones (23.a) y (23.b) indican que las tasas de interés que se diseñan para cada banco deficitario (h,θ) deben ser menores que los costos de liquidación de activos de largo plazo de cada entidad. La ecuación (24), por su parte, expresa que el costo de liquidación para los bancos menos riesgosos (h,s) es menor que las tasas de interés diseñadas para los bancos más riesgosos. Se empieza con el problema de optimización para los bancos deficitarios (tipo h,θ) y se analizan los beneficios derivados de escoger cada uno de los contratos disponibles. Así, cuando un banco deficitario h,θ escoge el contrato 1 –que incluye el depósito y tasa de interés baja (1 + rsz) sobre el préstamo interbancario–, su problema de optimización en t = 1 se denomina problema 2 (P.2):

La función de beneficios y la restricción de recursos son similares a las descritas en el problema 1, aunque se diferencian porque se incluye el depósito ψαls . Concretamente, en la función de beneficios se tiene (en el cuarto término) la devolución de este depósito; mientras que, en la restricción de recursos, el depósito representa una salida de fondos. Vale la pena anotar que, al escoger este contrato, el préstamo interbancario y la liquidación de activos deben ser > 0, por lo que Bθ > 0, ψ > 0. Los resultados encontrados se resumen a continuación (la prueba de la proposición 2 se encuentra en el Anexo A):

Proposición 2. Cuando la información acerca del riesgo de un banco se observe solo privadamente, los bancos superavitarios –tipo l,θ(θ={s,r})– estén dispuestos a prestar fondos en el MI y se ofrezca el contrato 1 –tasa de interés igual a (1 + rsz), depósito ψαls , y Bθ ≤ d1 λh – (1 – α)–. Entonces,

-

Los bancos deficitarios con alto riesgo (tipo h,r) atienden toda su demanda de liquidez a través del MI, liquidan una fracción mayor que ψ de su activo de largo plazo para acceder a las tasas de interés bajas y no reinvierten en la tecnología de corto plazo. Así,

-

Los bancos deficitarios con bajo riesgo (tipo h,s) atienden toda su demanda de liquidez a través del MI, liquidan una fracción igual a ψ de su activo de largo plazo para acceder a las tasas de interés bajas y no reinvierten en la tecnología de corto plazo. De modo que,

Se escribe la función de máximo valor de los beneficios para los bancos h,θ (θ = {s,r}) usando los resultados de la proposición 2 (para cada tipo de banco deficitario) y los beneficios planteados en el problema 2:

De la ecuación anterior, se resalta que el costo neto de hacer el depósito para un banco deudor h,θ (θ = {s,r}) es  . Se tiene entonces que este costo es mayor para un banco más riesgoso, puesto que ls > lr y, por consiguiente, se garantiza que las curvas isobeneficiosas de los dos tipos de bancos deficitarios (h,s y h,r) se crucen una sola vez ante diferentes valores de tasa de interés y nivel de depósito (condición de single crossing). Por su parte, cuando un banco h,θ escoge el contrato 2 (tasas de interés altas sobre el préstamo interbancario), su problema de optimización en t = 1 es similar al problema 1. Además, el corolario 1 se mantiene, puesto que las ecuaciones (23.b) y (24) garantizan la verificación de la (22). Aunque se omite el planteamiento del problema, las funciones de máximo valor de los beneficios –se usan los resultados de la proposición 1, en particular las ecuaciones de (16) y (17), puesto que siguen manteniéndose– son:

. Se tiene entonces que este costo es mayor para un banco más riesgoso, puesto que ls > lr y, por consiguiente, se garantiza que las curvas isobeneficiosas de los dos tipos de bancos deficitarios (h,s y h,r) se crucen una sola vez ante diferentes valores de tasa de interés y nivel de depósito (condición de single crossing). Por su parte, cuando un banco h,θ escoge el contrato 2 (tasas de interés altas sobre el préstamo interbancario), su problema de optimización en t = 1 es similar al problema 1. Además, el corolario 1 se mantiene, puesto que las ecuaciones (23.b) y (24) garantizan la verificación de la (22). Aunque se omite el planteamiento del problema, las funciones de máximo valor de los beneficios –se usan los resultados de la proposición 1, en particular las ecuaciones de (16) y (17), puesto que siguen manteniéndose– son:

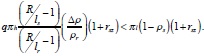

Como se dijo, los bancos más riesgosos (h,r) tienen incentivos para pedir préstamos interbancarios a tasas de interés que no se corresponden con su nivel de riesgo. A continuación se plantea la restricción de incentivos de los bancos h,r que debe cumplirse con igualdad –de la ecuación (27) para θ= h y la ecuación (28)–:

Considerando las tasas de interés de los dos tipos de contrato en t = 1, se halla el valor mínimo de liquidación de activos de largo plazo ψ, que concuerda con el depósito exigido para tener derecho a bajas tasas de interés. Este valor hace que a los bancos prestatarios riesgosos (h,r) les sea indistinto escoger el contrato 1 o el 2, y ante esta situación de indiferencia, se supone que el banco h,r escoge el contrato 2. De esta manera,

Reexpresando la ecuación (31),

La ecuación (31.a) indica que en la situación de indiferencia para elegir uno u otro contrato, el pago total que un banco deficitario con alto riesgo (h,r) debe hacer cuando escoge el contrato 1 es igual al pago total cuando escoge el contrato 2. El término de la derecha corresponde a la cancelación de los préstamos interbancarios si las tasas de interés cobradas son altas (1 + rrz) y el término de la izquierda, al costo total de escoger el contrato 1, que incluye: a) el costo neto de constituir el depósito, que es igual al costo de liquidar activos de largo plazo menos el beneficio que otorga la devolución del depósito en t = 2, y b) el pago del crédito interbancario a bajas tasas de interés (1 + rsz).

El nivel mínimo de liquidación que concuerda con el depósito es uno de los elementos del contrato diseñados para los bancos deficitarios menos riesgosos. Se describe ahora el problema de optimización para los bancos superavitarios con el fin de saber cuáles son sus decisiones óptimas y, más adelante, poder encontrar las tasas de interés para cada tipo de banco. Así, y debido a que los bancos excedentarios (tipo l,θ) saben qué bancos deficitarios (h,θ) constituyen el depósito que les permite acceder a tasas de interés bajas, pueden cobrar tasas de interés diferenciadas. El problema para los bancos tipo l,θ se define como problema 3 (P.3):

Sujeto a:

Como se observa en el problema 3, la función de beneficios es similar a la de los bancos deficitarios h,θ. Así, los bancos con excedentes de liquidez (l,θ) también tienen diferentes niveles de solvencia ρθ (donde θ= {s,r}) y solo reciben los beneficios si su activo de largo plazo tiene éxito20. Por esta razón, la función de beneficios está premultiplicada por ρθ. Sin embargo, los beneficios se diferencian porque se reciben los pagos de los préstamos interbancarios, incluidos los intereses (tercer y cuarto término), y no se tiene la devolución del depósito. Por su parte, la restricción de recursos indica que la suma de las demandas de liquidez de los clientes, la cantidad destinada para atesorar desde t = 1 hasta t = 2 y los préstamos interbancarios hechos a cada tipo de banco deficitario no puede superar los recursos líquidos disponibles, es decir, la suma de los recursos invertidos en la tecnología de corto plazo en t = 0 y de los fondos conseguidos en la liquidación de la inversión de largo plazo. La proposición 3 resume el comportamiento óptimo de los bancos superavitarios cuando se ofrece los dos contratos (la prueba formal se encuentra en el anexo A):

Proposición 3. Si los bancos excedentarios (tipo l,θ) ofrecen tasas de interés diferenciadas (según sea el contrato escogido por su contraparte) y la ganancia esperada de los préstamos interbancarios es mayor que el rendimiento de atesorar recursos (θ (1+ rθz) ≥ 1) , los bancos tipo l,θ utilizan toda su liquidez para otorgar préstamos interbancarios, no reinvierten en la tecnología de corto plazo y no liquidan ninguna proporción de su activo de largo plazo, se tiene que:

5.2. Precio de la liquidez y nivel mínimo de liquidación

La composición del portafolio (α) se define en t = 0 y debe concordar con las tasas de interés del mercado interbancario (que se toman como dadas) y con la proporción ψ de liquidación de activos de largo plazo que determina el depósito exigido a los bancos deficitarios menos riesgosos (h,s). En t = 0, cuando los choques de liquidez (k = {l,h}) y riesgo (θ= {s,r}) no han ocurrido, todos los bancos son iguales. Por tal razón, la función objetivo de un banco es el valor esperado de los de beneficios futuros. Cabe aclarar que los bancos nunca invertirán todo su bien en una sola tecnología, por lo que siempre se llegará a una solución interior de α.21

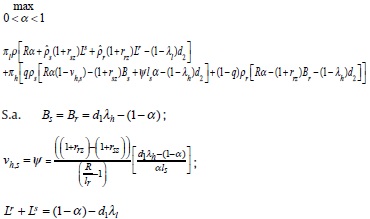

Como resultado, se denomina el problema de optimización de los bancos en t = 0 como problema 4 (P.4) y es:

Las restricciones de este problema surgen tanto de las decisiones óptimas de los bancos con faltantes de liquidez (tipo h,θ) como las de los que cuentan con excesos de fondos (tipo l,θ) cuando se ofrece los dos tipos de contratos: se emplea la ecuación (31), las ecuaciones de (26) para los bancos h,s y ecuaciones similares a las de (16) para los bancos h,r. Como se mostró, cuando están disponibles los contratos 1 y 2, todos los bancos deficitarios (h,θ) financian sus necesidades de liquidez a través del MI al tiempo que no reinvierten en la tecnología de corto plazo. Asimismo, solo los bancos deudores menos riesgosos (h,s) liquidan una fracción de su activo de largo plazo para constituir el depósito y tener acceso a tasas de interés bajas. Por su parte, los bancos superavitarios (l,θ) prestan todos sus excedentes de liquidez a los dos tipos de bancos deficitarios (h,θ) siempre que el rendimiento esperado de otorgar créditos interbancarios a cada uno de estos sea igual22. Por consiguiente,

Como los bancos prestatarios tienen un portafolio de préstamos interbancarios totalmente diversificado, la proporción de créditos otorgados a cada tipo de banco deficitario que será pagada está determinada por la fracción de bancos h,θ(θ= {s,r}) que son solventes en t = 2. Es decir, θ = ρθ . Tomando en cuenta la anterior igualdad y la ecuación (33), se resuelve el problema 4 y se hallan las tasas de interés que concuerdan con una asignación interior del portafolio en t = 0 (0 <α< 1) y con la distorsión en los contratos de los créditos interbancarios (proposición 4):

Proposición 4. Si todos los bancos excedentarios y deficitarios manejan la liquidez acudiendo al MI, la tasa de interés de los préstamos interbancarios cobrada a cada tipo de banco deudor (tipo h,θ) está dada por:

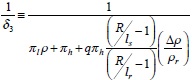

Donde  es una prima de riesgo común consistente con los contratos 1 y 2, Δρ≡ ρs –ρr mide la dispersión del riesgo y ρ = qρs + (1 – q)ρr es la probabilidad esperada de que un banco sea solvente.

es una prima de riesgo común consistente con los contratos 1 y 2, Δρ≡ ρs –ρr mide la dispersión del riesgo y ρ = qρs + (1 – q)ρr es la probabilidad esperada de que un banco sea solvente.

Se explican los resultados de la proposición 4 a continuación. En primer lugar, la tasa de interés del MI no colateralizado se obtiene de una condición de no arbitraje. Reexpresando la ecuación (34) se llega a:

En t = 0, el rendimiento esperado de invertir 1 unidad adicional en el activo de largo plazo debe ser igual al de invertirla en el activo de corto plazo. El término de la izquierda de (34.a), Rρ, expresa el rendimiento esperado del activo ilíquido y de largo plazo, mientras que el término de la derecha muestra el retorno esperado de atesorar fondos desde t = 0 hasta t = 1. Este último término es la suma de los valores marginales de atesorar liquidez para: a) los bancos superavitarios (l,θ); b) los bancos deficitarios más riesgosos (h,r), y c) los bancos deficitarios menos riesgosos (h,s). La explicación para cada tipo de banco es:

-

Un banco es superavitario con probabilidad πl, y siempre que sea solvente (que ocurre con probabilidad ρ), puede prestar cada unidad atesorada en el MI y obtener un rendimiento esperado igual a ρθ(1 + rθZ). Se evidencia que los bancos excedentarios están expuestos al riesgo de crédito, puesto que será devuelta solo una proporción ρθ de los préstamos interbancarios.

-

Un banco es deficitario con alto riesgo (h,r) con probabilidad πh(1 – q) y solvente con probabilidad ρθ. Por cada unidad atesorada desde t = 0, puede ahorrarse el costo que tiene que pagar por cada préstamo interbancario pedido, es decir, (1 + rθZ). Este tipo de banco no realiza el depósito para acceder a tasas de interés bajas.

-

Un banco es deficitario con bajo riesgo (h,s) con probabilidad πh(q) y solvente con probabilidad ρθ. Este tipo de banco escoge el contrato de bajas tasas de interés y la constitución del depósito. Por lo anterior, si invierte en el activo de corto plazo, no tiene que pagar la tasa de interés (1 + rθZ) por cada unidad que pide prestada en el MI, y además no asume el costo de la constitución del depósito, igual a

. Con respecto al costo de constituir el depósito, si un banco atesora una unidad de liquidez desde t = 0, se ahorra el costo neto de constituirlo,

. Con respecto al costo de constituir el depósito, si un banco atesora una unidad de liquidez desde t = 0, se ahorra el costo neto de constituirlo,  , ponderado por el nivel de depósito como proporción del préstamo interbancario

, ponderado por el nivel de depósito como proporción del préstamo interbancario  23. Dicho lo anterior de otra manera, si un banco deficitario seguro (h,s) mantiene una unidad de liquidez hasta t = 1, se ahorra el costo de tener que pedir esa unidad como préstamo interbancario y el costo adicional que implica tener que liquidar activos de largo plazo para constituir el depósito y tener derecho a bajas tasas de interés.

23. Dicho lo anterior de otra manera, si un banco deficitario seguro (h,s) mantiene una unidad de liquidez hasta t = 1, se ahorra el costo de tener que pedir esa unidad como préstamo interbancario y el costo adicional que implica tener que liquidar activos de largo plazo para constituir el depósito y tener derecho a bajas tasas de interés.

En segundo lugar, la prima de riesgo común (1 / δ3) se cobra a todos los bancos independientemente de su riesgo e incorpora la probabilidad de solvencia promedio del conjunto de los bancos y el costo que conlleva la constitución del depósito. Debido al riesgo de contraparte, los bancos superavitarios tienen que ser compensados si realizan préstamos interbancarios; entonces, la prima de riesgo común para los créditos interbancarios consistente con los nuevos contratos debe cumplir24: (1 / δ3) ≥ 1. Además, cuando un banco realiza el depósito es de público conocimiento, y por esto el nivel de riesgo de una entidad se descubre después de que se constituye. Por tal razón, las tasas de interés incluyen un factor de ajuste (ρ/ρθ) según sea el nivel de riesgo de crédito de un banco. Para los bancos deficitarios con menor riesgo (h,s), este factor de ajuste (ρ/ρs ) hace que la tasa de interés se ajuste a la baja, mientras que para los bancos deficitarios más riesgosos (h,r), (ρ/ρr ), sea al alza.

Cuando se diseñan los nuevos contratos para permitir la participación de todos los bancos deficitarios en el MI, se obtiene, en comparación con el escenario que no cuenta con tasas de interés diferenciadas y exigencia de depósito, una prima de riesgo común más baja, es decir, (1 / δ3) < (1 / δ). Esta desigualdad se obtiene al utilizar la ecuación (4) y considerar (1 / δ3) de la proposición 4. Dos son las razones de que la prima de riesgo sea menor. Primero, el costo asociado a la constitución del depósito puede desalentar a las entidades de constituirlo y, como consecuencia, hacer que los bancos deficitarios seguros (h,s) no escojan el contrato diseñado para ellos; por eso la prima de riesgo debe ser más baja (función de la tasa de interés desde una perspectiva ex-post). Segundo, como ya se ha explicado, las tasas de interés tienen que cumplir la condición de no arbitraje (función desde la óptica ex-ante); debido a que los costos del depósito hacen que se incremente el beneficio de mantener fondos (desde t = 0 a t = 1), las tasas de interés del mercado interbancario tienen que ser menores para lograr la composición óptima del portafolio. Particularmente, la menor prima de riesgo es necesaria para que las tasas de interés de los MI también sean más bajas y, de esta manera, evitar que los bancos tomen decisiones subóptimas con respecto a la cantidad del bien que destinan a la inversión en el activo de largo plazo.

Dado lo anterior, y concretamente (1 / δ3) < (1 / δ), las tasas de interés de los nuevos contratos son menores que las tasas de interés del caso de información pública. Esto se advierte al usar las ecuaciones (2) y (4) y la proposición 4.

Vale la pena anotar que, si no se tuvieran diferentes niveles de riesgo –es decir, Δρ = 0–, las tasas de interés encontradas coincidirían con las de información pública. A continuación se muestra con qué parámetros el precio de la liquidez encontrado en la proposición 4 concuerda con las posibles bandas de tasas de interés.

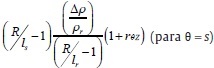

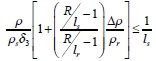

Proposición 5. Cuando todos los bancos acuden al MI para suavizar los choques de liquidez por medio de los contratos 1 y 2, la prima de riesgo ajustada de los préstamos interbancarios es menor que la prima de iliquidez, es decir, p al para θ= {s,r}.

para θ= {s,r}.

En otras palabras, cada banco debe encontrar la prima de riesgo común ajustada por el nivel de solvencia menor que su prima de iliquidez. La proposición 5 se verifica al considerar los límites superiores de las ecuaciones (23.a) y (23.b) y la tasa de interés dada por la proposición 4. Asimismo, de la proposición 4 y la ecuación (24) se tiene que  . Dado lo anterior, se cumple:

. Dado lo anterior, se cumple:

En particular para los bancos deficitarios con bajo riesgo (h,s), la proposición 5 plantea que la prima de riesgo ajustada es menor que su prima de iliquidez  . Esto es compatible con la situación inicial en que los bancos deficitarios más seguros (h,s) abandonan el MI, ecuación (12), debido a que el conjunto de parámetros de

. Esto es compatible con la situación inicial en que los bancos deficitarios más seguros (h,s) abandonan el MI, ecuación (12), debido a que el conjunto de parámetros de  es no vacío, puesto que

es no vacío, puesto que  y

y  . Por otro lado, con las tasas de interés encontradas, los bancos superavitarios (tipo l,θ) siempre están dispuestos a prestar en el MI, ya que el rendimiento esperado de otorgar un préstamo siempre es > 1. Esto se aprecia al analizar la siguiente expresión:

. Por otro lado, con las tasas de interés encontradas, los bancos superavitarios (tipo l,θ) siempre están dispuestos a prestar en el MI, ya que el rendimiento esperado de otorgar un préstamo siempre es > 1. Esto se aprecia al analizar la siguiente expresión:

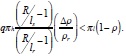

Hasta este punto, se han encontrado las condiciones sobre los parámetros para que las tasas de interés cumplan con los límites definidos. A continuación se encuentran nuevas condiciones sobre los parámetros que hacen que los bancos h,s participen en el MI, es decir, que la restricción de incentivos de este tipo de bancos se mantengan  .

.

Proposición 6. Los bancos deficitarios menos riesgosos (tipo h,s) escogen el contrato 1 siempre que se cumpla la siguiente condición:

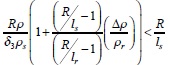

Debido a que se logra la participación plena y que los contratos creados hacen que los bancos deficitarios revelen su riesgo, la condición para que los MI se vacíen es:

La ecuación anterior expresa que la demanda agregada de fondos debe ser igual a la oferta agregada. El término de la izquierda corresponde al monto total de préstamos concedidos por los bancos superavitarios y el de la derecha, a la demanda de liquidez de los dos tipos de bancos deficitarios. Con base en los resultados encontrados arriba, específicamente Bs = Br = d1λh – (1–α) y Lr + Ls = (1–α)– d1λl y la ecuación (38), se plantea el corolario 2.

Corolario 2. La cantidad de activos líquidos que los bancos mantienen (desde t = 0 hasta t = 1) es igual al pago agregado que deben hacer a sus clientes en t = 1: d1λ= (1 – α).

Este corolario, que se desprende del equilibrio en el MI, da las cantidades invertidas en los activos de corto (1 –α) y largo plazo (α). Se resaltan dos hechos: primero, que la interacción en el MI suaviza completamente los choques de liquidez, es decir, los contratos diferenciados logran que los bancos confíen en el mercado para atender sus demandas de liquidez. Segundo, que la composición del portafolio coincide con la del escenario de información pública, ecuación (5), lo que significa que, a pesar del costo en que incurren los bancos deficitarios que realizan el depósito, este sigue incentivando acudir al MI.

A continuación se plantea, en términos de los parámetros del modelo, el nivel mínimo de liquidación de activos de largo plazo consistente con el depósito que se exige a los bancos deficitarios seguros y hace indistintas para los deficitarios más riesgosos las dos tasas de interés, ecuación (39). Se observa que, dadas las tasas de interés del contrato de los bancos con bajo riesgo, el nivel de liquidación será más alto cuanto mayores sean la dispersión en el riesgo de contraparte y el nivel de los choques de liquidez altos con respecto al promedio y menor sea el costo neto de constituir el depósito para los bancos más riesgosos.