Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEnsayos sobre POLÍTICA ECONÓMICA

Print version ISSN 0120-4483

Ens. polit. econ. vol.32 no.74 Bogotá Jan./June 2014

Determinantes de la tasa de cambio en Colombia: un enfoque de microestructura de mercados

Determinants of the Exchange Rate in Colombia: A Market Microstructure Approach

Andrés Murciaa,* y Diego Rojasb

a Profesional Líder de la Subgerencia Monetaria y de Inversiones Internacionales, Banco de la República, Colombia

b Trader II de la Mesa de Dinero del Departamento de Operaciones y Desarrollo de Mercados, Banco de la República, Colombia

* Autor para correspondencia. Correos electrónicos: anmurcia@gmail.com; drojaspr@banrep.gov.co

Historia del artículo:

Recibido el 7 de enero de 2014 Aceptado el 12 de junio de 2014

RESUMEN

En este trabajo se brindan elementos adicionales en la comprensión de la dinámica de la tasa de cambio en Colombia. Por una parte, se presentan los principales hallazgos de una encuesta dirigida a los agentes del mercado cambiario; en ella se resalta la diferencia en la percepción que exhiben los agentes en torno a los determinantes de corto, mediano y largo plazo. En el primer caso, los determinantes responderían principalmente a efectos de microestructura, mientras que a mediano y largo plazo, la tasa de cambio respondería sobre todo a sus fundamentales. Los agentes también resaltan la mayor importancia de los factores internacionales con respecto a los locales en la dinámica de esta variable. Este estudio se concentra especialmente en los determinantes de corto plazo de la tasa de cambio. Con el objetivo de enmarcar la determinación de esta variable se presenta un modelo teórico desarrollado por Kyle (1985) donde se resalta la importancia de los factores de microestructura en un escenario de información asimétrica y agentes estratégicos. Con base en estos determinantes se estimó un modelo de microestructura, utilizando información intradía descargada directamente de las pantallas de negociación. Este modelo es utilizado para corroborar algunos hallazgos de la encuesta realizada. En particular, se valida la mayor importancia de factores internacionales respecto a los factores locales, y también se evalúa el impacto de la intervención del Banco de la República sobre la dinámica del tipo de cambio.

Palabras clave: Tasa de cambio, Microestructura de mercados, Modelos EGARCH, Encuesta de Microestructura.

Clasificación JEL: G14, D82, C81.

ABSTRACT

This work seeks to provide some additional elements in understanding the dynamics of the exchange rate in Colombia. First, it uses information from a survey directed to the exchange rate market players. It highlights the difference exhibited by market participants about the determinants of the exchange rate in the short, medium and long term. In the first case, the determinants respond primarily to market microstructure effects while in the medium and long term, the exchange rate is mainly drivenby its economic fundamentals. Agents also highlighted the increasing importance of international factors with respect to the premises in determining the dynamics of this variable. This study focuses specifically on the determinants of short-term of the exchange rate where the microstructure elements take greater relevance. To this end, a theoretical model developed by Kyle (1985) is presented, which highlights the importance of microstructure factors in determining the exchange rate in a scenario of asymmetric information and strategic agents. Based on the identification of these microstructure determinants, an empirical model was estimated using information downloaded directly from intraday trading screens. This model is used to corroborate some of the survey results. In particular, it validates the increasing importance of international factors with respect to local factors, as well as the impact of the intervention of the Central Bank on the dynamics of the exchange rate in Colombia.

Keywords: Exchange rate, Market microstructure, EGARCH models, Microstructure Survey.

JEL Classification: G14, D82, C81.

1. Introducción

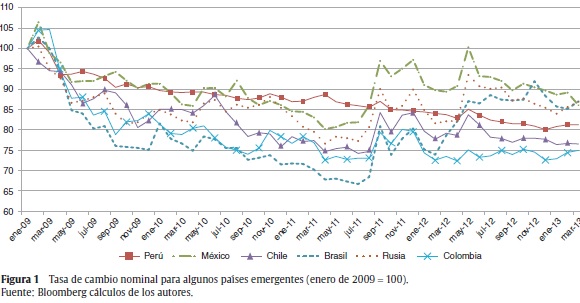

Durante los últimos años se ha presentado un escenario de apreciación importante del tipo de cambio que no solo ha acompañado a la economía colombiana, sino a otras economías emergentes (fig. 1).

Este hecho ha generado diferentes reacciones de política de algunos Gobiernos y bancos centrales con el fin de apaciguar dicho comportamiento. Los resultados y efectividad de estas intervenciones han sido objeto de un amplio estudio en los diferentes ámbitos. Este contexto, en particular, ha impulsado el interés de entender los determinantes que afectan al comportamiento del tipo de cambio en Colombia.

La teoría económica tradicional ha identificado algunos determinantes del tipo de cambio tales como la posición externa internacional de los países, el diferencial de tasas de interés (tasa de interés interna vs. tasa de interés externa), los términos de intercambio (por ejemplo, precio del petróleo), entre otros. En efecto, existe una amplia literatura que predice que estos fundamentales determinan la dinámica del tipo de cambio en un sistema de libre flotación. Sin embargo, internacionalmente estos modelos no han tenido un desempeño favorable para explicar la dinámica del tipo de cambio utilizando datos con una frecuencia mayor que un año (Evans, 2010). Es más, algunos economistas han creado el concepto de exchange rate disconnected puzzle para catalogar y describir la falta de conexión entre la dinámica de la tasa de cambio y los fundamentales macroeconómicos (Obstfeld y Rogoff, 2001).

A raíz de estos hallazgos, ha surgido una literatura basada en el efecto potencial sobre la dinámica del tipo de cambio que nace de la presencia de asimetrías de información en el mercado cambiario. La presencia de este fenómeno genera que los agentes privados realicen sus órdenes teniendo en cuenta diferentes niveles y calidad de información tratando de aprovechar coyunturas específicas. Este hecho puede llevar a que variables tales como las órdenes de los clientes puedan en efecto determinar la dinámica de la tasa de cambio. En términos empíricos es importante resaltar que algunos trabajos de esta literatura han encontrado que las órdenes del mercado pueden explicar entre el 40 y el 80% de la variación diaria de la tasa de cambio para un conjunto de países (Evans y Lyons, 2002). Adicionalmente, otros trabajos han encontrado que la importancia de esta variable aplica para diferentes tipos de medidas de órdenes del mercado y para diferentes mecanismos de negociación (Osler, 2008; Sager y Taylor, 2008).

Todos estos hallazgos han puesto en evidencia que, posiblemente, los determinantes de la tasa de cambio pueden ser diferentes en el corto plazo (por ejemplo, intradía, diario, semanal), con respecto a los determinantes de mediano y largo plazo (por ejemplo, mensual y anual). De acuerdo con la evidencia empírica internacional se esperaría que, en efecto, en el mediano y largo plazo, los fundamentales económicos pudieran explicar la dinámica del tipo de cambio; mientras que, si se tiene en cuenta un horizonte de corto plazo, los efectos de microestructura, tales como las órdenes de mercado, el efecto de diferentes noticias o anuncios económicos, así como aspectos de estrategias de trading, pueden ganar relevancia en la explicación de la tasa de cambio.

En definitiva, este trabajo tiene un doble objetivo. Por una parte, busca brindar herramientas de juicio para entender mejor la importancia de los distintos determinantes de la dinámica del tipo de cambio teniendo en cuenta diferentes horizontes de tiempo. Para ello, se consideró relevante contar con una medición de la percepción que tienen los diferentes agentes que participan activamente en el mercado cambiario sobre los determinantes de la tasa de cambio peso colombiano/dólar estadounidense, y con este objetivo, la Subgerencia Monetaria y de Inversiones Internacionales del Banco de la República (BR) diseñó una encuesta dirigida a las diferentes entidades que participan en el mercado cambiario1. A esta encuesta se le llama a lo largo del documento Encuesta de Microestructura. El segundo objetivo de este trabajo es ofrecer un análisis enfocado en el corto plazo, específicamente en la dinámica intradía del tipo de cambio en Colombia, para lo cual se tomó como insumo algunos de los principales hallazgos de dicha encuesta. Para ello, se estimó un modelo con datos de alta frecuencia tomados del sistema de negociación de divisas SET-FX, y se evaluó la importancia de las diferentes noticias o eventos económicos en la dinámica intradía de esta variable.

El documento está dividido en 5 secciones incluyendo esta introducción. En la segunda sección se hace una exposición de los principales hallazgos de la Encuesta de Microestructura. En la tercera, se hace una exposición de un modelo teórico en el que se resalta la importancia de las órdenes del mercado como determinante primordial de la tasa de cambio en el corto plazo, lo que sirve como base del modelo estadístico estimado "con datos de alta frecuencia" del mercado cambiario colombiano que se encuentra en la cuarta sección. En la última, se presentan las conclusiones de la investigación.

2. Principales hallazgos de la Encuesta de Microestructura

El objetivo primordial de la encuesta consistió en conocer las percepciones de los agentes participantes del mercado cambiario en Colombia, en torno a los determinantes de la tasa de cambio, teniendo en cuenta diferentes horizontes de tiempo. El cuestionario se dividió en 3 secciones principales. La primera indagó sobre los determinantes de la tasa de cambio, discriminando entre factores externos e internos a la economía. En esta parte, se buscó comprender el papel de los fundamentales en la determinación del nivel de la tasa de cambio frente a otros factores que pudieran afectar a su comportamiento, en especial, en el corto plazo. La segunda sección evaluó la percepción del mercado en torno al impacto de diferentes anuncios y/o noticias de tipo económico que podrían afectar al comportamiento del tipo de cambio. Nuevamente, la discriminación entre factores externos e internos fue de suma importancia en el impacto percibido por el mercado. Y, en la tercera y última sección, se indagó acerca de la percepción sobre los diferentes mecanismos de intervención del BR y sus efectos sobre el nivel de la tasa de cambio.

Las respuestas de los agentes se tabularon, y se definió un valor medio que refleja la importancia de las diferentes variables en la determinación de la tasa de cambio. Para efectos prácticos, se considera que si el valor medio de los diferentes factores se encuentra entre 0 y 2, la percepción del impacto de la variable sobre la dinámica del tipo de cambio es bajo, entre 2 y 3,5 corresponde a un impacto medio, y entre 3,5 y 5, a un impacto alto.

2.1. Percepción sobre los determinantes de la tasa de cambio

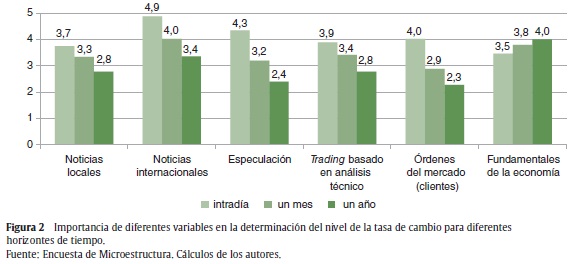

La percepción que tienen los agentes acerca de los principales determinantes de la tasa de cambio es diferente en el corto plazo en comparación a los otros horizontes de tiempo considerados, como se muestra en la figura 2. En adición, se resalta la alta importancia que reciben las noticias internacionales en la determinación de la tasa de cambio en el corto plazo. En el caso del horizonte intradía, el 91,6% de los encuestados señaló que dicho factor tiene un impacto alto en la determinación de la tasa de cambio. Eso justifica el valor de 4,9 en el indicador medio de impacto.

Otros factores importantes en la determinación de la tasa de cambio intradía corresponden a la especulación2 (4,3) y las órdenes de los clientes (4,0). Es importante señalar que esta última variable ha sido resaltada ampliamente en la literatura de microestructura de mercados por los criterios de información que ofrece. Al respecto, la presencia de asimetrías de información en este mercado puede ser significativa, lo que genera que los agentes privados realicen sus órdenes teniendo en cuenta diferentes niveles y calidad de información, tratando de aprovechar coyunturas específicas. Este hecho genera que las órdenes de los clientes puedan determinar la dinámica de la tasa de cambio. Osler (2008) y Sager y Taylor (2008) encontraron que la importancia de esta variable aplica para diferentes tipos de medidas de órdenes del mercado y para diferentes mecanismos de negociación. De hecho, el trabajo que sirvió como base para el diseño de la encuesta (Bhanumurthy, 2005) resaltó también la importancia de las variables de microestructura, como las órdenes del mercado (order flows), en la determinación de la tasa de cambio para el caso de la India.

Cuando se analiza la percepción del impacto de los diferentes factores hacia otros horizontes de tiempo mayores, se encuentra que los fundamentales económicos3 ganan relevancia. Tanto en el horizonte de un mes como de un año, la mayoría de los agentes (56,3%) perciben una importancia alta de los fundamentales como factores explicativos de la tasa de cambio4 (fig. 2).

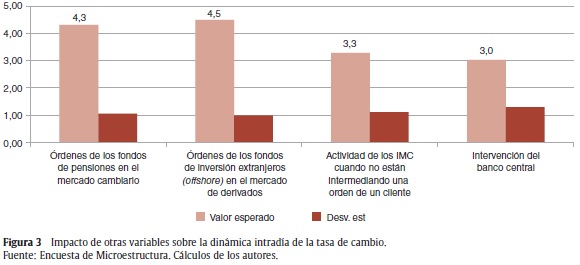

Por otra parte, al indagar a los agentes del mercado por el papel de otras variables que podrían afectar al nivel de la tasa de cambio intradía (fig. 3), se encontró que estos consideran que las órdenes de los fondos de pensiones en el mercado cambiario5 y las órdenes de los fondos de inversión extranjera en el mercado de derivados son variables con un alto impacto (4,3 y 4,5, respectivamente). La actividad de los intermediarios del mercado cambiario cuando no están intermediando la orden de un cliente —es decir, en posición propia— y la intervención del BR en el mercado cambiario tienen una importancia media (3,3 y 3,0, respectivamente). Adicionalmente, las

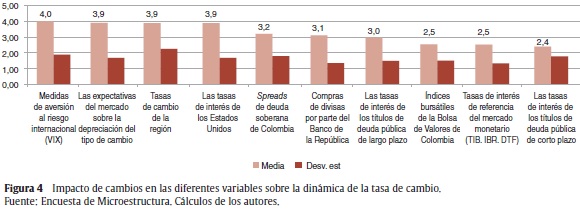

Finalmente, variables como las medidas de aversión al riesgo internacional (4,0), las expectativas de depreciación del tipo de cambio (3,9), las tasas de cambio de países de la región (3,9) y las tasas de interés de Estados Unidos (3,9) son consideradas por los agentes de impacto alto sobre la dinámica de la tasa de cambio. Otras variables como spreads de deuda soberana (3,2), compras de divisas por parte del BR, las tasas de interés de deuda pública interna de largo plazo (2,5) y las de corto plazo (2,4), los índices bursátiles de la Bolsa de Valores de Colombia (2,5) y la tasa de interés del mercado monetario doméstico (2,5) presentan un nivel de impacto medio. Este hallazgo va en línea con lo encontrado en un trabajo reciente de Echavarría, Melo, Tellez y Villamizar (2013). En este, encuentran que la dinámica de la tasa de cambio está más relacionada con el comportamiento de las tasas de interés externas en comparación con el efecto que tienen movimientos en las tasas de interés locales (fig. 4).

2.2. Impacto de anuncios económicos

2.2.1. Impacto de anuncios o noticias locales

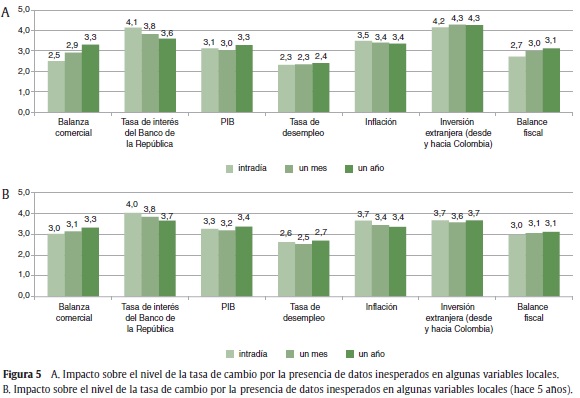

Anuncios inesperados en torno a inversión extranjera (desde y hacia Colombia), tasa de interés de intervención del BR e inflación son percibidos como factores de alto impacto sobre el nivel de la tasa de cambio intradía, con valores del indicador de impacto de 4,2, 4,1 y 3,5, respectivamente (fig. 5, panel A). Del mismo modo, dichos anuncios son señalados por el mercado como los más importantes (mayor impacto) teniendo en cuenta horizontes de tiempo superiores (4,3, 3,8 y 3,4 para el horizonte de un mes, respectivamente). En contraste, el impacto de anuncios inesperados de la tasa de desempleo es considerado como de nivel medio-bajo por la mayoría de los agentes encuestados para los diferentes horizontes (2,3, 2,3 y 2,4 para el intradía, un mes y un año, respectivamente).

Un hallazgo interesante se consiguió al realizar la misma pregunta a aquellos encuestados que llevan trabajando varios años en el mercado, situándolos en el contexto de hace 5 años (fig. 5, panel B). De este ejercicio se desprende que a pesar de que no hay grandes cambios en las respuestas, se puede resaltar que los agentes perciben que hace 5 años la importancia de anuncios sobre la inversión extranjera era también relativamente importante con respecto a las otras variables, sin embargo un menor porcentaje de agentes la identificaban como de importancia alta en comparación con la situación en junio de 2012. Este hecho se puede evidenciar en que el valor medio del indicador de esa variable ha aumentado para todos los horizontes de tiempo (por ejemplo, pasando de 3,7 a 4,2 para el horizonte intradía). Anuncios relacionados con la actividad económica (producto interior bruto y tasa de desempleo), así como la balanza comercial, según la percepción de los encuestados, habrían disminuido su impacto en los últimos 5 años. Por ejemplo, para el horizonte intradía, el indicador para la balanza comercial era de 3,0, y en la encuesta de junio de 2012 pasó a 2,5.

2.2.2. Impacto de anuncios o noticias internacionales

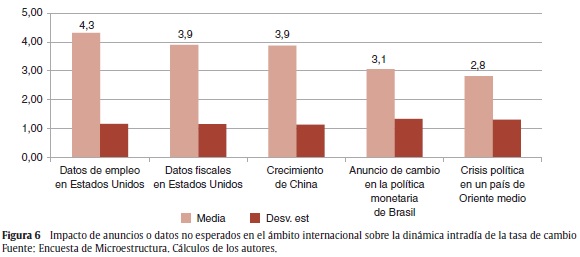

Anuncios de los datos de empleo de Estados Unidos son señalados por el 69,5% de los encuestados como un factor de alto impacto sobre la dinámica intradía de la tasa de cambio, con un nivel del indicador de 4,3 (fig. 6). Los anuncios o datos inesperados sobre los datos fiscales de Estados Unidos también son percibidos como de impacto alto (indicador 3,9) al igual que aquellos relacionados con el crecimiento económico de China (3,9). De impacto medio se consideran anuncios relacionados con cambios en la política monetaria de Brasil (3,1), aunque en este caso la dispersión de las respuestas fue mayor frente a las reseñadas.

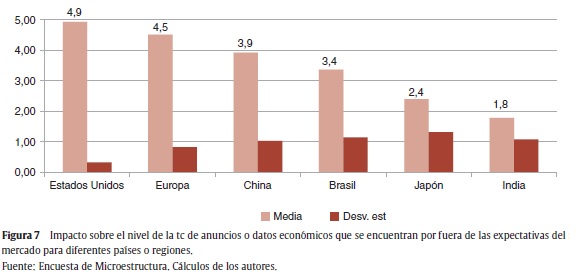

Al discriminar el impacto de anuncios provenientes de diferentes países o regiones (fig. 7), casi la totalidad de los encuestados (96,1%) señaló que los anuncios provenientes de Estados Unidos tienen un alto impacto sobre el nivel de la tasa de cambio (indicador de 4,9), seguidos por datos inesperados en Europa y China (indicadores de 4,5 y 3,9, respectivamente). En el caso de Brasil, la mayoría de los encuestados (56,9%) señaló un impacto medio, restándole cierta importancia al efecto regional sobre esta variable, aunque la dispersión de las respuestas fue nuevamente alta.

2.3. Intervención del Banco de la República en el mercado cambiario y efecto sobre la dinámica del tipo de cambio

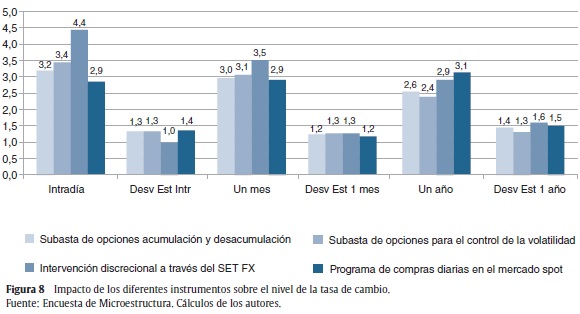

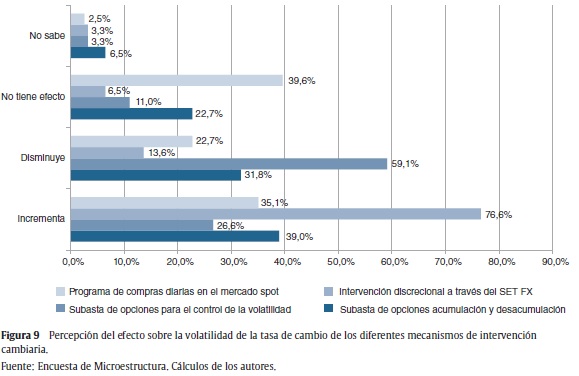

En general, y como se mencionó en la primera sección de la encuesta, los agentes del mercado le otorgan un valor medio al impacto de la intervención del BR en el mercado cambiario. Sin embargo, el banco central cuenta con diferentes mecanismos de intervención, por lo que el objetivo de esta sección es indagar si esta percepción es homogénea entre los diferentes instrumentos de intervención, a saber: i) subasta de opciones6; ii) intervención discrecional en el SET-FX7; iii) subasta de opciones para control de volatilidad8, y iv) programa de compras diarias en el mercado spot9. En la figura 8 se ilustra el valor medio del indicador de impacto para los diferentes horizontes con su respectiva desviación estándar.

Considerando un horizonte intradía, los agentes perciben un impacto alto (indicador 4,4) sobre el nivel de la tasa de cambio del mecanismo de intervención discrecional a través del sistema de negociación SET-FX. La percepción sobre el impacto de los otros mecanismos es de nivel medio (valores del indicador entre 2,9 y 3,4), aunque es importante anotar que en el caso particular del programa de compras diarias en el mercado spot, el 40,3% de los encuestados le otorgó un impacto bajo a esta medida.

Al considerar el horizonte de un mes, la mayoría de las respuestas para los diferentes instrumentos se ubica en un rango de impacto medio. Sin embargo, una proporción relativamente importante de los encuestados (34,4%) le asignó un impacto alto al mecanismo de intervención discrecional, aunque menor que al porcentaje que asignó un impacto medio (47,4%).

Teniendo en cuenta un horizonte más largo (un año), se encontró que el mecanismo que toma una mayor importancia corresponde al programa de compras diarias en el mercado spot; sin embargo, los indicadores de todos los instrumentos se ubican en el rango de impacto medio. Un 28,6% de los encuestados percibe un impacto alto del mecanismo de compras diarias en el spot, y un 40,26% le otorga una importancia media. También se puede resaltar que este es el único mecanismo al cual menos del 10% de los encuestados le asignó un impacto nulo en este horizonte de tiempo (7,8%). En conclusión, es posible afirmar que los agentes del mercado perciben un nivel de impacto relativamente bajo en el programa de compras diarias en el mercado spot en comparación con instrumentos tales como la intervención discrecional para el horizonte intradía y de un mes. Al considerar un horizonte de un año, el nivel percibido de impacto de dicho programa es mayor, aunque se mantiene en un nivel medio. Un instrumento como el de la intervención discrecional se percibe como alto impacto en el corto plazo; sin embargo, su incidencia tiende a caer con horizontes mayores.

Otra pregunta de la encuesta indagó sobre la percepción en torno al impacto potencial de los diferentes mecanismos de intervención sobre la volatilidad del tipo de cambio (fig. 9). Dentro de los principales hallazgos está que el 76,6% de los encuestados señaló que el instrumento de intervención discrecional a través del SET-FX incrementa la volatilidad del tipo de cambio. En el caso del programa de compras diarias en el mercado spot, parecería no haber consenso: el 35,1% de los encuestados señaló que dicho mecanismo incrementa la volatilidad, mientras que un porcentaje un poco mayor señaló que este mecanismo no tiene efecto sobre la volatilidad; un porcentaje menor de los encuestados (22,7%) indicó que este tipo de intervención disminuye la volatilidad cambiaria. Por otra parte, la mayoría de los encuestados señaló que el mecanismo de subasta de opciones de volatil idad en efecto reduce la volatilidad del tipo de cambio.

A continuación se resumen los principales hallazgos de la Encuesta de Microestructura:

-

Los determinantes de la tasa de cambio en el muy corto plazo (por ejemplo, en el horizonte intradía) difieren de aquellos que afectan a la dinámica en el mediano y largo plazo. Las variables de microestructura del mercado cambiario tales como las órdenes del mercado, la especulación y el trading tienen un efecto importante en la dinámica intradía de la tasa de cambio.

-

Los agentes del mercado le otorgan una mayor importancia a los factores foráneos y de expectativas de depreciación del tipo de cambio en comparación con los factores o variables locales. La percepción de un mayor efecto sobre la tasa de cambio se da especialmente en los horizontes de más corto plazo.

-

Los fundamentales económicos toman cada vez mayor relevancia en la determinación de la tasa de cambio en horizontes mayores (un mes y un año).

-

La percepción del impacto sobre la tasa de cambio de los diferentes mecanismos de intervención que ha utilizado el BR en el mercado cambiario en la última década varía, ya que los agentes del mercado le otorgan un nivel de impacto relativamente bajo al programa de compras diarias en el mercado spot en comparación con instrumentos tales como la intervención discrecional para el horizonte intradía y de un mes. En un horizonte mayor (un año), el nivel percibido de impacto de dicho programa se incrementa, y la incidencia de la intervención discrecional es menor.

-

En torno al efecto sobre la volatilidad de los mecanismos de intervención del BR en el mercado cambiario se encontró que la percepción es heterogénea dependiendo de los diferentes mecanismos. Sin embargo, se resalta que una proporción significativa de los encuestados señala que mecanismos como la intervención discrecional, el programa de compras diarias en el mercado spot y las opciones de acumulación y desacumulación de reservas afectan positivamente a la volatilidad del tipo de cambio. En contraste, las subastas de opciones para el control de la volatilidad son percibidas como un mecanismo que la disminuye.

Algunos de estos hallazgos son analizados posteriormente desde una perspectiva empírica. En particular, se evalúa el efecto en el corto plazo de algunos anuncios nacionales frente a otros internacionales. Por otra parte, se construye una variable de microestructura de mercados que busca recoger el efecto de las órdenes del mercado como determinante del tipo de cambio intradía, y se evalúa su nivel de asociación con el tipo de cambio.

Para contextualizar la importancia de los efectos de microestructura en la determinación de la tasa de cambio intradía, en la siguiente sección se presenta un modelo teórico clásico en la teoría de microestructura de mercados que tiene en cuenta factores de información asimétrica y comportamiento estratégico de los agentes del mercado, el cual resalta la importancia de las órdenes del mercado en la determinación del tipo de cambio. Este modelo fundamenta el análisis estadístico que se presenta con posterioridad.

3. Modelo teórico de microestructura de mercados

A continuación se presenta una versión simplificada del modelo seminal de Kyle (1985) que es presentada en Lyons (2001) y que sirve como base al modelo empírico mostrado en la siguiente sección.

El principal aporte del modelo teórico es que permite plantear algunas hipótesis en torno al comportamiento de los precios en un mercado en el cual existen agentes con niveles de información distintos y con consideraciones de comportamiento estratégico en el interior de los mismos. Dicho modelo resalta la importancia de variables tales como las órdenes de mercado y aspectos relacionados con la liquidez y profundidad del mercado en la determinación de los precios de los activos, en este caso, la tasa de cambio10.

De acuerdo con este modelo, en la economía existen 3 tipos de compradores dentro del mercado: i) un comprador informado que es neutral al riesgo; ii) un creador de mercado que también es neutral al riesgo, y iii) una masa de compradores no informados que negocian por motivos ajenos al procesamiento de información privilegiada (por ejemplo, porque buscan cubrir una posición). Además, hay solo un activo riesgoso en la economía, que en este caso corresponde a un activo cambiario cuyo precio es la tasa de cambio; y por otra parte, existe solamente un período de negociación.

El valor del activo al final del período es representado por V, el cual presenta una distribución normal con media 0 y varianza σV2. El valor de V es conocido privadamente por parte del comprador informado antes de que se lleve a cabo la transacción. Este valor no es conocido por el creador de mercado ni por los compradores no informados.

Una vez que el comprador informado conoce V, realiza una orden al creador del mercado al igual que lo hacen los demás agentes del mercado. Posteriormente, estas órdenes son ejecutadas a un precio de P. Las órdenes son de 2 tipos: DI corresponde a las órdenes de compra del agente informado y DU corresponde a las órdenes de compra de los compradores no informados11. La DU es una variable aleatoria, que es independiente de V con media 0 y varianza σU2. El comprador informado no observa el valor de DU antes de hacer su orden DI.

En la asignación del precio P, el creador del mercado únicamente conoce la demanda total del mercado (DI+DU). Este precio se determina teniendo en cuenta que el creador de mercado debe generar 0 ingresos por su actividad12. Esta condición requiere que se cumpla la siguiente expresión (Ec.1) que establece que el precio de mercado estará determinado por la expectativa del valor de V condicional al nivel observado de la demanda del activo riesgoso:

Lo interesante es que el precio depende, en parte, de un componente aleatorio que surge de la presencia de agentes no informados y también de la decisión estratégica de un agente en el mercado. El agente informado va a realizar sus órdenes del mercado teniendo en cuenta el efecto que puede llegar a tener sobre el precio del activo. De tal forma, que este agente va a escoger un nivel DI, tal que maximice su función de beneficio (Ec.2):

Desde el punto de vista del creador de mercado, la asignación de precio depende de la contribución de la orden del agente informado, pero al mismo tiempo, las órdenes de aquel agente dependerán del impacto que estas puedan tener en el precio de mercado. Este efecto circular es resuelto en el modelo de Kyle (1985).

Según este autor, existe un equilibrio en el cual el creador del mercado sigue la siguiente regla lineal de asignación de precios (Ec.3):

Esta ecuación es clave en los modelos de microestructura del mercado cambiario. El precio del activo dependerá entonces de las órdenes del mercado y de un parámetro que, como se explica a continuación, refleja el conjunto de información disponible. La orden del mercado depende en parte de una decisión estratégica del agente que cuenta con una información privilegiada. Para ver esto, Kyle (1985) demuestra que —en equilibrio—, el agente informado crea una demanda del activo de acuerdo con la siguiente regla (Ec.4):

Donde los parámetros γ, β están determinados por las siguientes expresiones (Ec.5 y Ec.6):

Ambos parámetros dependen de las mismas variables en sentido inverso. Por ejemplo, una alta dispersión de las órdenes de los compradores no informados (σU2) genera una mayor agresividad en torno a las órdenes del agente informado, ya que sus órdenes van a ser menos visibles para el mercado. Si la dispersión de las señales es alta (σV2) la información contenida en las órdenes de los agentes informados es mayor, lo que llevará al creador de mercado a un ajuste más agresivo de los precios. También es claro que mientras cualquiera de los parámetros aumenta, el otro disminuye. Esto se da porque en equilibrio, las estrategias de ambos agentes compiten en función de un conjunto de información complementario.

Otro aspecto fundamental es que el efecto de las órdenes del mercado sobre la tasa de cambio depende de γ. Este, a su vez, es función de las varianzas de la señal de Vy, la dispersión de las órdenes de los agentes no informados. Lyons (2001) resalta este hecho en la relación que puede existir entre liquidez y el efecto de las órdenes del mercado sobre el tipo de cambio.

Para ver este efecto en el modelo, habría que presentar una versión dinámica de la especificación mostrada anteriormente, como lo hace Kyle (1985). En dicha especificación, el creador de mercado tiene en cuenta el efecto de las compras actuales sobre futuras oportunidades de negociar. En ese caso, si el comprador informado realiza muchas transacciones inmediatamente (o una orden muy grande), puede afectar de manera negativa a sus retornos en el futuro; y en este sentido, el agente va a preferir realizar transacciones paulatinamente, y de esa forma, revelar poco de su ventaja relativa en términos de información, pues de esta manera puede obtener más retornos a largo plazo. En otras palabras, el comprador informado puede preferir realizar varias transacciones pequeñas, disminuyendo el impacto en el precio. Así, el efecto de las órdenes del mercado sobre el precio puede cambiar dependiendo del número de transacciones (profundidad) y de la liquidez del mercado; y los agentes estarán dispuestos para realizar más órdenes con un menor impacto sobre la tasa de cambio en los momentos en los cuales la liquidez y profundidad del mercado es alta.

Tal como lo resalta Lyons (2001), el modelo de Kyle (1985) fue extendido en varias direcciones con el fin de tener en cuenta más aspectos del mercado cambiario. Por ejemplo, permitir que los agentes no informados tengan un comportamiento estratégico o la presencia de cierta aversión al riesgo por parte de los agentes13. Por otra parte, el modelo no considera la presencia de un bid-ask spread en el mercado, pues el modelo en su versión simplificada asume que las transacciones se realizan a un precio fijo determinado por el creador de mercado14. Estas variaciones y consideraciones pueden, sin duda, enriquecer el modelo y sus predicciones. Sin embargo, la versión simplificada del mismo permite entender en cierta forma el impacto sobre los precios que puede surgir de tener agentes en un mercado que gozan de niveles heterogéneos de información y comportamiento estratégico. Dicho modelo junto a otros desarrollos posteriores sirvieron como base teórica para el desarrollo de la teoría de microestructura de mercados, donde las órdenes de compra y venta toman una relevancia muy significativa en la determinación de la dinámica de la tasa de cambio.

4. Aplicación empírica

El objetivo de esta sección es presentar los resultados de algunas estimaciones que se realizaron teniendo en cuenta las consideraciones y hallazgos del modelo de microestructura planteado anteriormente y contrastarlas con algunos resultados de la Encuesta de Microestructura realizada a los agentes del mercado cambiario. Con este objetivo, esta sección se divide en 2 partes. En la primera, se realiza una estimación de un modelo de volatilidad con datos de alta frecuencia del mercado cambiario colombiano donde se introducen variables de microestructura que pueden explicar el comportamiento del tipo de cambio, teniendo en cuenta las consideraciones del modelo presentado con anterioridad. En la segunda parte, se realiza un análisis de eventos, con el fin de verificar el impacto de diferentes anuncios y noticias, además de la intervención del banco central sobre la dinámica del tipo de cambio intradía.

4.1. Modelo de microestructura

Como se mencionó antes, la variable clave para determinar la dinámica del tipo de cambio siguiendo un enfoque de microestructura corresponde a los order flows. Algunos trabajos en la literatura han tratado de seguir fielmente la interpretación de ciertos modelos teóricos, por lo que trabajan con datos cuyas fuentes consideran información de órdenes realizadas por los clientes. Sin embargo, debido a la imposibilidad de contar con una base de datos robusta de órdenes de los clientes, otros trabajos han tomado un enfoque alternativo y utilizan información de los sistemas de negociación que pueden ser de 2 tipos: i) de transacciones (tickbytick) (por ejemplo, Dominguez y Panthaki, 200615), y ii) de cotizaciones (quotes). El presente trabajo adopta este segundo enfoque, utilizando para ello las cotizaciones de compra y venta que realizan los agentes participantes del mercado sobre el peso colombiano como una aproximación a los order flows; esta información se descarga directamente de la pantalla del sistema SET-FX.

Dichos datos de mercado fue descargada en intervalos de 5 minutos desde las 8 de la mañana hasta la 1 de la tarde16, horario en el cual opera el mercado cambiario spot en Colombia. El período de descargas comprende un lapso de tiempo desde el 19 de abril hasta el 28 de septiembre de 201217.

La variable de order flows fue aproximada a través de la sumatoria del valor de órdenes de compra (cotizaciones en el bid) y de venta (cotizaciones en el ask) que realizan los agentes en el mercado cambiario. La variable se construyó de la siguiente forma (Ec.7):

Donde OCtk corresponde al monto de compra número k en el momento t. Por su parte, OVt j corresponde al monto de venta número j en el momento t. La variable order flow OFt es construida, entonces, como la diferencia entre la sumatoria de las M órdenes de compra y la sumatoria de las N órdenes de venta en cada momento del tiempo.

En adición, y como se resalta en el modelo teórico desarrollado por Kyle (1985) y en algunos otros trabajos en la literatura, el efecto del order flow sobre la tasa de cambio puede estar afectado por aspectos como la profundidad y liquidez del mercado. Teniendo en cuenta este aspecto, se construyeron algunas medidas en torno a dichas características del mercado. Como se ilustró en el análisis de la encuesta, un mercado más profundo puede estar asociado a un alto número de órdenes de compra y venta. Por lo anterior, la medida de profundidad de mercado (Prof) se define como la suma entre el número de órdenes de compra (M) y el número de órdenes de venta (N), vigentes en cada momento del tiempo como se ilustra en la siguiente expresión (Ec.8):

Con respecto a la liquidez, se siguió la práctica común de asociar esta característica al bid-ask spread, que corresponde a la diferencia en pesos entre la mejor (más alta) tasa de cambio de orden de compra y la mejor (más baja) tasa de cambio de orden de venta. En un mercado muy líquido, esta diferencia tiende a ser muy baja.

Por su parte, la variable de interés que buscamos explicar corresponde a la tasa de cambio, la cual está definida como el promedio entre la mejor orden de compra y la mejor orden de venta para cada momento del tiempo.

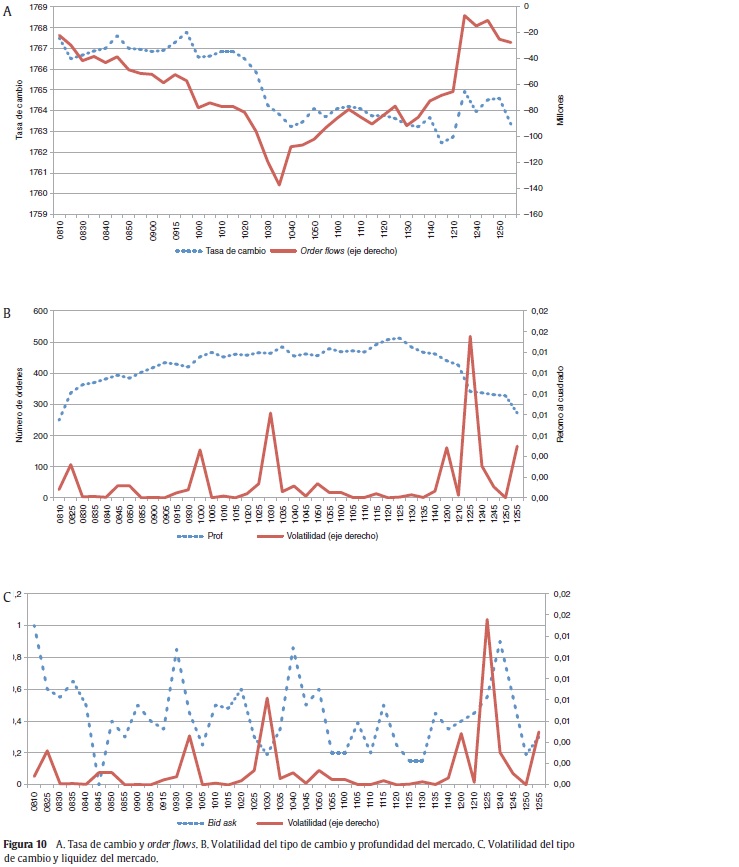

A manera de ilustración, a continuación se presenta lo observado en un día tomado de manera aleatoria en torno a las variables consideradas en el análisis. Se tomó el 10 de mayo de 2012. En el panel A de la figura 10 la tasa de cambio intradía en cada momento del tiempo y la variable de order flows que se construyó a partir de las órdenes de los agentes del mercado. Como puede evidenciarse en ese día en particular, existe una relación estrecha entre la dinámica de la tasa de cambio y la variable de order flows.

En los paneles B y C de la figura 10, se presentan una medida de volatilidad del tipo de cambio, definida como los retornos al cuadrado de dicha variable, junto a algunas variables de interés relativas a la profundidad y liquidez del mercado cambiario. En el panel B se presenta la medida de profundidad de mercado con respecto a la volatilidad del tipo de cambio. En la apertura de mercados (8:00 a. m.), la profundidad de mercado es muy baja y lo normal es que con el paso del tiempo durante la jornada de negociación, el número de órdenes de compra y venta vaya aumentando. También es común que hacia el cierre de la sesión de negociación, esto es hacia la 1:00 p. m., la profundidad del mercado sea menor. En este día, se presentaron 3 momentos de alta volatilidad relativa que se identificaron a las 8:05 a. m., 10:30 a. m. y 12:30 p. m. El primer y tercer momento de alta volatilidad estuvieron acompañados de una menor profundidad en el mercado. Igualmente, y como se puede observar en el panel C, los 3 momentos estuvieron acompañados de incrementos en el bid-ask spread reflejando una menor liquidez en el mercado.

La Ec.9 expresa las variaciones de la tasa de cambio en función de los aspectos de microestructura explicados anteriormente:

Como se mencionó antes, la tasa de cambio tc está definida como el promedio de la mejor orden de compra y la mejor orden de venta cada 5 minutos. La variable de interés corresponde propiamente a la variación intradía de este nivel (representado por Δtc), la cual está en función de las órdenes de mercado (OF). Adicionalmente, el efecto de las órdenes puede estar influenciado por las condiciones de liquidez (BIDASK) y profundidad del mercado (Prof), por lo que se estima un parámetro que recoja el efecto cruzado entre las órdenes de mercado y las variables que se construyeron para recoger los efectos de la liquidez y la profundidad del mercado (OF×Prof y OF×BIDASK, respectivamente).

Dada la naturaleza del modelo que utiliza información de alta frecuencia, es de esperar que sea bastante difícil satisfacer el supuesto de homocedasticidad en el término de error utilizando un modelo de regresión lineal estándar. Con el fin de corregir este problema y la posible presencia de asimetrías en los efectos de los choques sobre el tipo de cambio, se estimó un modelo EGARCH (1,1)18 con variables explicativas. La ecuación de media está representada por la Ec.9, mientras la ecuación de varianza está representada por la Ec. 10:

Además de los estimadores comunes de los modelos EGARCH (1,1) (c, β1, β2, β3), se incluyó la medición de liquidez, la cual puede afectar a la varianza del tipo de cambio. Escenarios de baja liquidez en el mercado, reflejados en unos altos niveles de bid-ask spreads, podrían estar vinculados a incrementos en la volatilidad del tipo de cambio. También se incluyeron 3 componentes para recoger efectos estacionales en torno a la varianza (St). Este tipo de ajuste es importante cuando se trabaja con datos de alta frecuencia. En particular, se incluyeron 3 variables dicotómicas. La primera toma el valor de "uno" cuando la observación corresponde a la primera observación de cada día, y cero en las demás. La segunda toma el valor de "uno" cuando la observación está incluida en el rango de 8 a 9 de la mañana. La tercera es igual a "1" en las observaciones entre las 12:00 a. m. y 1:00 p. m. Estas variables se incluyeron, ya que en promedio dichos momentos exhiben mayor nivel de volatilidad.

Este tipo de aproximación a los modelos de volatilidad propuesta inicialmente por Nelson (1991) permite distinguir entre el efecto de choques negativos y positivos del término de error en relación con su impacto en la varianza. Trabajos como el de Engle y Ng (1993), donde se compara el desempeño de los modelos EGARCH en comparación con otro tipo de modelos como el GARCH cuadrático y otros de la misma familia (tipo GARCH), encuentran que el modelo EGARCH presenta unas mejores propiedades en comparación con los otros modelos de volatilidad. Trabajos como el de Hafner (1998) y el de Wei y Yang (2011) han probado la bondad de este modelo en particular para trabajar con datos de alta frecuencia (por ejemplo, intradía y diarios) en diferentes aplicaciones en mercados financieros. En temas del tipo de cambio, este tipo de aproximación ha sido utilizado para evaluar, entre diferentes aspectos, la efectividad de la intervención por parte del banco central en el mercado cambiario en algunos países. Por ejemplo, Tuna (2011) utiliza un modelo EGARCH para evaluar la efectividad de la intervención en el caso de Turquía, mientras que Aguilar y Nydahl (2000) evalúan la efectividad de la intervención en el mercado sueco utilizando un enfoque similar19; y Echavarría, Vásquez y Villamizar (2010) utilizan este tipo de modelos para el caso de la intervención en el mercado cambiario colombiano utilizando datos diarios en el período comprendido entre 2000 y 2008.

Tal como lo señala Tuna (2011), los modelos tipo GARCH pueden ser estimados utilizando una función de distribución gaussiana, donde los estimadores de casi máxima verosimilitud pueden obtener unas buenas propiedades. Sin embargo, algunos autores como Baillie y Bollerslev (1989) y Palm y Vlaar (1997) muestran que al utilizar una distribución t de Student se puede capturar de una mejor forma el exceso de curtosis en los residuales que suelen tener las estimaciones que buscan explicar los retornos de algunas de las series financieras como las variaciones del tipo de cambio. Por esta razón, los autores sugieren trabajar con distribuciones t de Student o tipo GED20 para este tipo de estimaciones. Siguiendo esta recomendación, en el presente ejercicio se tomó una distribución t de Student en el término de error21.

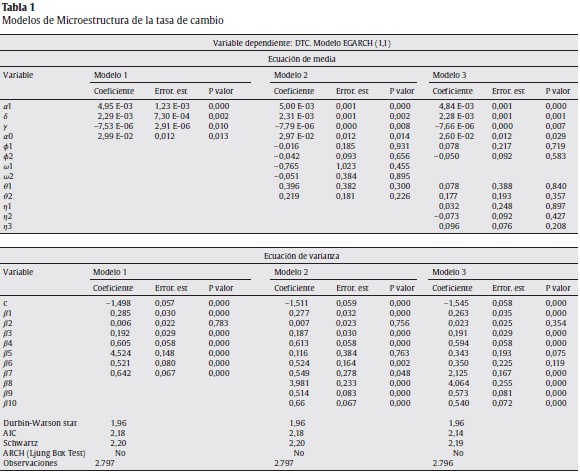

Por otra parte, un modelo EGARCH para el tipo de cambio puede presentar otras ventajas adicionales. Por una parte, al incluir variables explicativas en la ecuación de varianza que pueden presentar valores negativos, se puede violar el supuesto de no negatividad de la varianza; por tanto, al modelar el logaritmo natural de la varianza se evita este problema. Y por otra parte, tal como lo han identificado algunos trabajos sobre la dinámica del tipo de cambio en Colombia, de hecho pueden existir efectos asimétricos en términos de efectos sobre la volatilidad de los escenarios de apreciación frente a los escenarios de depreciación del tipo de cambio (Vásquez, Lega, Murcia, y Venegas, 2008). Los resultados de la estimación son presentados en la tabla 1 (modelo 1).

Al igual que en otros trabajos que se han realizado internacional-mente con datos de alta frecuencia, en este caso se encuentra que la variación de la tasa de cambio está relacionada de manera positiva con las órdenes netas de compra (la aproximación de los order flows). Bajo esta especificación, un incremento en las órdenes de 10 millones de dólares está asociado a un aumento en cerca de 5 centavos de la tasa de cambio.

Por otra parte, el coeficiente que recoge el efecto cruzado de las órdenes con la medida de profundidad de mercado es negativo y significativo (coeficiente de -7,53 E-06 y p-valor de 0,01). Por lo tanto, un incremento en la profundidad del mercado disminuye el impacto de las órdenes de mercado sobre el tipo de cambio, lo cual va en línea con la predicción del modelo teórico de Kyle (1985). Por su parte, el coeficiente que recoge el efecto cruzado de la liquidez del mercado con las órdenes es positivo y significativo, en línea con lo esperado (coeficiente de 2,29 E-03 con p-valor 0,00).

En cuanto a la ecuación de varianza, con anterioridad se había planteado que un incremento en el bid-ask spread debería estar asociado a aumentos de la volatilidad del tipo de cambio. Este efecto fue confirmado en la estimación. Por su parte, el coeficiente que recoge la persistencia de la volatilidad (β3) sugiere una volatilidad persistente, lo que indica que choques de volatilidad en un período suelen tener incidencias en etapas subsecuentes (coeficiente de 0,192 con p-valor 0,00).

Al evaluar los posibles efectos asimétricos de los escenarios de depreciación frente a los de apreciación de la tasa de cambio sobre la volatilidad, no se encuentra evidencia de que los primeros están más asociados a incrementos en la volatilidad (β2 = 0 con p-valor 0,78). Este resultado es diferente al que se había encontrado en la literatura en el caso de Colombia utilizando datos diarios22. El coeficiente β1 que recoge el efecto de clustering es positivo y estadísticamente significativo (coeficiente de 0,285 con p-valor de 0,00). Esto sugiere que los choques grandes generan mayores variaciones subsecuentes en términos de volatilidad en comparación con choques relativamente pequeños, lo que en efecto evidencia un comportamiento asimétrico en la volatilidad del tipo de cambio.

Por su parte, los efectos estacionales sobre la varianza de la tasa de cambio que están recogidos en los parámetros β5, β6, β7 son estadísticamente significativos (p-valor de 0,00 en todos los casos). Por último, resulta importante anotar que los resultados no son sensibles a la escogencia del orden del modelo EGARCH23.

En resumen, es posible construir un modelo que explique el comportamiento del tipo de cambio intradía en función de variables de microestructura como las propuestas anteriormente, lo cual se considera un buen punto de partida para evaluar con posterioridad otros aspectos que pueden afectar a la dinámica de esta variable. A continuación se incluyen variables asociadas a sorpresas en términos de anuncios e información en torno a la intervención del BR en el mercado cambiario, las cuales pueden complementar el análisis sobre la dinámica de la tasa de cambio.

4.2. Efecto de noticias e intervención del Banco de la República sobre la dinámica de la tasa de cambio

El modelo de microestructura presentado anteriormente sugiere que las órdenes de mercado influyen en la dinámica del tipo de cambio, sin embargo en el mercado pueden existir otro tipo de variables o acontecimientos que también inciden en el comportamiento de esta variable. Los resultados de la Encuesta de Microestructura sugieren que, en especial, las noticias internacionales tienen un mayor impacto en la dinámica intradía del tipo de cambio en Colombia frente a los eventos o anuncios en el ámbito local. Con el objetivo de verificar este hallazgo, se construyó una variable de sorpresas para recoger el efecto de anuncios no esperados por el mercado.

Siguiendo la metodología propuesta por Evans y Speight (2010), se define la variable de sorpresas en el tiempo t (Sorpresat) como se presenta en la Ec.11:

Donde xt corresponde al valor observado del anuncio en el momento t y E(xt) corresponde al valor esperado por el mercado para dicha variable24. El valor de σx corresponde a la desviación estándar histórica de la diferencia entre el anuncio x y su valor esperado teniendo en cuenta un período considerable25. Como hay múltiples noticias para los diferentes países, se hizo un filtro inicial por relevancia, de conformidad con la información disponible en Bloomberg26. Los países o regiones consideradas en el análisis fueron Estados Unidos, Europa y Colombia.

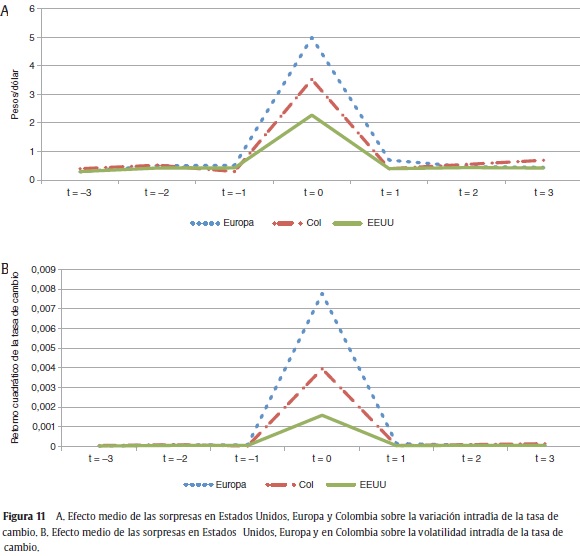

Para realizar un ejercicio exploratorio inicial, se calculó la variación promedio de la tasa de cambio ante un dato inesperado en los diferentes mercados en distintos momentos del tiempo, tomando el período de referencia comprendido entre abril y septiembre de 2012. Se definió como un dato inesperado aquella observación en la que la variable Sorpresa toma un valor mayor que 0,5. Al estandarizar la variable que recoge las sorpresas como lo sugiere Evans y Speight (2010), se espera que la distribución de la misma sea una distribución normal estándar con media de 0 y varianza de 1. Al tomar un valor de 0,5 como límite inferior para los niveles inesperados, se busca recoger aquellas observaciones superiores al percentil 70 de la distribución de esta variable. Igualmente, se definen 7 momentos del tiempo: la observación en t = 0 corresponde al momento en el cual el anuncio inesperado respectivo se lleva a cabo; los puntos en t = 1, t = 2 y t = 3 corresponden a las observaciones en los períodos subsecuentes al anuncio (5, 10 y 15 minutos después); por su parte, los puntos en t = -1, t = -2 y t = -3 corresponden a las observaciones en los períodos anteriores al anuncio (5, 10 y 15 minutos antes, respectivamente).

En la figura 11 se ilustran los resultados de este ejercicio exploratorio. En el panel A se presenta la variación media27 de la tasa de cambio intradía en valor absoluto, que se observa en varios momentos con respecto a la presencia de un anuncio inesperado en los diferentes países. El resultado de este ejercicio señala que los anuncios inesperados de promedio tienen efectos importantes sobre la dinámica de la tasa de cambio. De promedio, los anuncios en Europa tuvieron un efecto mayor sobre el nivel de la tasa de cambio en comparación con los presentados en Colombia y Estados Unidos.

Sin embargo, es importante leer con precaución estos resultados: mientras que los anuncios económicos en Estados Unidos coinciden, por lo general, con el horario de negociación del mercado cambiario en Colombia (8:00 a.m. a 1:00 p. m.), y por lo tanto su efecto sobre la tasa de cambio se puede percibir de una forma inmediata, la mayoría de anuncios en Colombia (y en muchos casos en Europa) se hacen fuera del horario de negociación. En estos casos, se decidió ubicar el anuncio en la siguiente observación del tipo de cambio. Por ejemplo, un anuncio del producto interior bruto de Colombia realizado a las 7:00 p.m. se ubicaría en la primera observación del día siguiente (8:00 a. m.). En consecuencia, la variación de la tasa de cambio en ese momento corresponde a la del cierre del día anterior con respecto a la de apertura del día subsiguiente. Vale la pena anotar que esa variación por lo general es mayor que la encontrada en 2 observaciones en el intradía. Esta es una de las razones por las cuales resulta particularmente importante ajustar este efecto de estacionalidad en las estimaciones estadísticas.

En el panel B de la figura 11 se presenta el efecto medio sobre una medida de volatilidad intradía de la tasa de cambio, la cual se define como el retorno cuadrático de la tasa de cambio intradía. Se puede observar que los anuncios realizados en niveles no esperados por el mercado incrementan la volatilidad del tipo de cambio en t = 0.

A continuación se realiza una aproximación estadística al problema utilizando modelos de volatilidad y siguiendo el enfoque de microestructura planteado con anterioridad.

Para evaluar el efecto de anuncios inesperados en los diferentes mercados, se incluyó la variable Sorpresa tanto en la ecuación de media (Ec.12) como en la ecuación de varianza (Ec.13) en el modelo EGARCH (1,1), como se ilustra a continuación:

Los resultados de esta estimación son reportados en la tabla 1 (modelo 2).

Analizando los resultados en la ecuación de media se encuentra que, controlando por el efecto de las órdenes de mercado (order flows) y los aspectos de liquidez y profundidad, la variable que recoge la diferencia estandarizada de los anuncios en los diferentes países no tiene un efecto estadísticamente significativo en torno a las variaciones en el nivel de la tasa de cambio peso/dólar.

No obstante, los efectos más interesantes se encuentran en la ecuación de varianza. En este caso, se encontró que las sorpresas en torno a los anuncios internacionales tienen un efecto positivo y significativo sobre la volatilidad del tipo de cambio (coeficiente de 0,524 con p-valor de 0,00 en las sorpresas de Estados Unidos, y con un coeficiente de 0,549 con un p-valor de 0,05 en Europa). Por otra parte, no se encuentra un efecto significativo de las sorpresas o anuncios en el ámbito local sobre la volatilidad del tipo de cambio (p-valor 0,76). Este resultado va en línea con lo encontrado en la Encuesta de Microestructura, donde los agentes encuestados le otorgaron un efecto mucho mayor a los anuncios o sorpresas a nivel internacional con respecto a los presentados en el ámbito local.

Por último, resulta importante analizar el efecto de las intervenciones por parte del BR sobre la dinámica del tipo de cambio28. En el panel A de la figura 12 se presenta el efecto medio sobre la variación intradía de la tasa de cambio en los momentos en los cuales interviene el BR en el mercado cambiario y los períodos anteriores y posteriores a dicha intervención. Para el período considerado entre mayo y septiembre de 2012, de promedio, el mayor impacto sobre la variación de la tasa de cambio se genera en el mismo instante que el BR anuncia la subasta de dólares en el mercado spot. La variación media inmediata de la tasa de cambio en el momento de intervenir se estima en 10 centavos. Otro resultado interesante surge al analizar la dinámica de la tasa de cambio en los momentos previos a la intervención. De promedio para el período analizado, la tasa de cambio venía cayendo 15 centavos en los 15 minutos anteriores a la intervención, y 10 centavos de promedio faltando 5 minutos para el anuncio de la subasta de dólares29.

En el panel B de la figura 12 se ilustra el efecto medio de la intervención del BR sobre la medida de volatilidad de la tasa de cambio intradía mencionada anteriormente. En esta figura es posible observar que la intervención del BR tiene de promedio un impacto positivo e inmediato sobre esta medida de volatilidad de la tasa de cambio. El efecto suele ser momentáneo y, por lo general, es reversado en los siguientes minutos a la intervención.

Para evaluar el efecto de las intervenciones desde la óptica de la microestructura, se incluyó en el modelo una variable Int, la cual es una variable dicotómica que toma el valor de 1 en el momento en el cual el banco central se encontraba interviniendo en el mercado, y 0 de lo contrario. La base de datos solo incluye el período comprendido entre mayo y septiembre de 2012, en el cual el mecanismo de intervención utilizado corresponde a las compras diarias por montos anunciados, por lo cual no es posible comparar el efecto de los diferentes mecanismos utilizados anteriormente por el banco central30. Las ecuaciones estimadas son expresadas en Ec.14 y Ec.15:

Los resultados son presentados en la tabla 1 (modelo 3). Los coeficientes asociados a la intervención no son estadísticamente significativos en la ecuación de media teniendo en cuenta los niveles de confianza comúnmente aceptados (p-valor de 0,89, 0,43 y 0,21), lo que sugiere que la intervención del banco central tiene un efecto limitado sobre el nivel de la tasa de cambio intradía. Este resultado va en línea con algunos trabajos recientes como los de Fuentes, Pincheira, Rincón, Julio, García-Verdú, Vega, et al. (2013).

Por otra parte, el coeficiente asociado a la intervención en la ecuación de varianza es positivo y estadísticamente significativo (coeficiente de 2,125 con p-valor de 0,00), lo que sugiere que la intervención del BR está asociada a una mayor volatilidad del tipo de cambio. Estos resultados son consistentes con lo encontrado en la Encuesta de Microestructura, donde los agentes encuestados le otorgaron un efecto limitado en el corto plazo sobre el nivel de la tasa de cambio a la intervención a través de las compras diarias con montos anticipados por parte del banco central. En dicha encuesta también se encontró que los negociadores del mercado cambiario perciben que la intervención del BR afecta positivamente a la volatilidad del tipo de cambio. Estos resultados también son similares a los reportados en Fuentes et al. (2013) donde se analiza el efecto de la intervención en algunos países latinoamericanos.

5. Conclusiones

Entender y cuantificar los determinantes de la tasa de cambio es una tarea compleja que ha ganado relevancia en los últimos tiempos. La dificultad de explicar la dinámica de esta variable (en especial, en el corto plazo) a partir de modelos basados exclusivamente en factores fundamentales de la tasa de cambio (p.ej el diferencial de tasas de interés, los términos de intercambio, la productividad, entre otros), ha impulsado una nueva literatura que resalta la importancia de tener en cuenta aspectos de asimetrías de información en estos mercados.

Este documento es una primera aproximación en esta dirección en el caso colombiano, al tomar en cuenta información que se alimenta de las opiniones y apreciaciones de analistas y negociadores en el mercado cambiario a través de la Encuesta de Microestructura y de información de alta frecuencia en el mercado cambiario. El objetivo principal del mismo fue crear elementos adicionales para entender mejor la dinámica de la tasa de cambio y sus diferentes determinantes, teniendo en cuenta diferentes horizontes de tiempo.

Uno de los hallazgos más importantes de la Encuesta de Microestructura está en el hecho de que los determinantes de corto plazo (por ejemplo, intradía y diario) difieren de los de mediano y largo plazo. En el primer caso, los elementos de microestructura como las órdenes de mercado, la especulación, el trading basado en análisis técnico, los anuncios o noticias, entre otros, afectan en gran medida a la dinámica del tipo de cambio. Por su parte, en el mediano y largo plazo, las variables que se conocen como fundamentales del tipo de cambio determinan en mayor parte la dinámica de esta variable. Por esta razón, es importante hacer la distinción en términos de determinantes de corto y largo plazo de la tasa de cambio.

Al adentrarnos un poco más en el corto plazo, es necesario entender y revisar los elementos de microestructura del mercado cambiario en particular, y evaluar empíricamente el efecto de estos en la determinación de la tasa de cambio. Una amplia literatura ha resaltado el papel de los order flows en la dinámica de esta variable. Adicionalmente, el efecto de estas órdenes está relacionado con el nivel de liquidez y profundidad del mercado (Kyle, 1985). A través de la estimación de un modelo empírico, se encuentra que la dinámica de la tasa de cambio intradía en Colombia está asociada al comportamiento de las órdenes del mercado y que el efecto de estas órdenes está condicionado al nivel de liquidez y profundidad de dicho mercado. A mayor liquidez y profundidad, el efecto de las órdenes de mercado sobre la tasa de cambio es menor.

Por otra parte, y en términos de los determinantes del tipo de cambio, un resultado importante de la Encuesta de Microestructura señala que los agentes perciben que los factores internacionales juegan un papel fundamental y más importante que los factores locales en la determinación de la dinámica del tipo de cambio. Este resultado es corroborado empíricamente al evaluar el efecto sobre la volatilidad del tipo de cambio de sorpresas en términos de anuncios internacionales (de Europa y Estados Unidos) en comparación con el impacto de sorpresas en el ámbito local. Sin embargo, no se encontró evidencia estadística de un efecto estadístico de los anuncios sobre el nivel de la tasa de cambio.

Por último, la percepción de los analistas con respecto a los efectos de la intervención por parte del BR señala que el impacto de un mecanismo, como el utilizado recientemente a través de compras diarias por montos preanunciados en el mercado spot, tiene un efecto limitado sobre el nivel de la tasa de cambio intradía. Este resultado es corroborado empíricamente al encontrarse que los momentos en los cuales interviene el banco central no están asociados de manera significativa con variaciones en el nivel del tipo de cambio. Otro resultado de la encuesta señala que la intervención del BR a través de algunos mecanismos puede afectar positivamente a la volatilidad de la tasa de cambio. Este resultado también es corroborado empíricamente. En particular, se encontró que para el período comprendido entre mayo y septiembre de 2012, las intervenciones del BR estuvieron asociadas a incrementos en la volatilidad intradía del tipo de cambio. Sin embargo, vale la pena resaltar que en este trabajo no se evalúa la efectividad de la intervención del banco de central en el mercado cambiario, sino que se busca evaluar el efecto medio intradía de esta intervención en torno a algunas características del mercado cambiario (por ejemplo, nivel y volatilidad del tipo de cambio). En repetidas ocasiones, el BR ha señalado que el objetivo propio de la intervención es el de acumular reservas internacionales, por lo que una evaluación de la efectividad de estos mecanismos debería considerar sus propósitos fundamentales.

Las limitaciones y posibles ampliaciones de este trabajo son múltiples. Por un lado, hay que tener en cuenta que los resultados tanto de la Encuesta de Microestructura como de la información recogida de manera directa de las pantallas del mercado cambiario corresponden a un período particular donde la incertidumbre en los mercados financieros internacionales es relativamente alta. De cara al futuro, sería importante ampliar el análisis a un período más largo de tiempo donde, por ejemplo, se pueda discriminar el efecto de diferentes tipos de anuncios. Igualmente, se considera relevante continuar realizando la Encuesta de Microestructura en el futuro para evaluar cambios en las percepciones de los agentes del mercado en torno a este importante tema. Por último, resulta de gran interés evaluar el efecto de variables que aproximen los order flows teniendo en cuenta horizontes de más largo plazo, e igualmente, resultaría deseable trabajar con mediciones de order flows más directas que no requieran una aproximación a través de la información de mercado.

Agradecimientos

Las opiniones expresadas en este artículo son responsabilidad de los autores y no comprometen al Banco de la República ni a su Junta Directiva. Los autores agradecen el apoyo de William Moreno y Daisy Pacheco en el procesamiento de la información intradía del mercado cambiario. También agradecen de manera especial a Pamela Cardozo, José Eduardo Gómez, Jair Ojeda, Hernán Rincón, Mario Castro, Hernán Rincón, a los asistentes del seminario Estudios Económicos del Banco de la República y a los evaluadores anónimos de esta publicación por sus comentarios y sugerencias a este documento. Cualquier error u omisión es responsabilidad exclusiva de los autores.

Notas

1La encuesta se llevó a cabo entre los días 12 y 29 de junio de 2012 y contó con la participación de 151 profesionales que en ese momento trabajaban en las mesas de dinero de divisas de las principales entidades del sistema financiero colombiano. La muestra de la encuesta es lo suficientemente amplia e incluye: tesoreros (5), directores de mesa de dinero (21), traders senior (41), traders (42), traders junior (19), analistas de riesgo (6) y analistas económicos (5), entre otros. El diseño de la encuesta fue inspirado en el trabajo de Bhanumurthy (2005), que estudió la microestructura del mercado cambiario en la India utilizando —entre otras cosas—, datos recogidos a través de encuestas dirigidas a los agentes del mercado.

2Por especulación se entiende la toma de posiciones direccionales que pueden realizar los agentes esperando un determinado comportamiento de la tasa de cambio nominal.

3Por fundamentales económicos se entiende aquellas variables que, en términos de teoría macroeconómica, determinan el nivel de la tasa de cambio. Algunos ejemplos de estas variables son: la balanza en cuenta corriente (diferencia entre nivel de ahorro e inversión de la economía), diferencial de tasas de interés (tasa de interés interna vs. tasa de interés externa), términos de intercambio (por ejemplo, precio del petróleo), diferencias de niveles de precios (inflación interna vs. inflación internacional), choques de demanda de bienes transables y no transables, la productividad relativa con respecto a otros países (por ejemplo, costos laborales), agregados monetarios y producto interno bruto.

4Con el fin de reconfirmar la importancia de los fundamentales de la tasa de cambio, se realizó otra pregunta —tipo control—, que indaga directamente si los agentes consideran que la dinámica del tipo de cambio está determinada por sus fundamentales teniendo en cuenta diferentes horizontes de tiempo. Se confirmó que para horizontes de un mes o más, la mayoría de los agentes del mercado consideran que los fundamentales determinan el precio de dicho activo.

5Este resultado había sido encontrado por Gómez, Jara y Murcia (2009) utilizando datos diarios para el mercado cambiario colombiano.

6Con el fin de acumular o desacumular reservas internacionales, el BR puede realizar subastas de opciones americanas put (dan derecho al tenedor de la opción a vender dólares al BR) o call (otorgan el derecho a comprar dólares al BR).

7Mecanismo por el cual el BR interviene comprando o vendiendo divisas directamente en el mercado spot con montos no anunciados previamente.

8Mecanismo a través de opciones que es ejercido cuando la TRM se encuentra un porcentaje o más por debajo (venta de opciones put) o por encima (venta de opciones call) de su promedio móvil de los últimos 20 días hábiles.

9El BR anuncia previamente un monto mínimo de intervención directa en el mercado spot para un período determinado de tiempo. Este mecanismo se realiza a través de subastas. En el momento de aplicar la encuesta, el monto mínimo se ubicaba en al menos USD20 millones diarios.

10Otra alternativa que podría haberse utilizado como referencia corresponde al modelo de Glosten y Milgrom (1985) el cual parte igualmente de un problema de selección adversa y muestra la importancia de las órdenes de mercado en la determinación de los precios de los activos. A pesar de lo interesante y la aplicabilidad de dicho modelo en este caso, el efecto de la liquidez y profundidad del mercado sobre la relación existente entre las órdenes de mercado y la tasa de cambio es más fácilmente observada en el enfoque propuesto por Kyle (1985), por lo que se escogió esta alternativa.

11Si este valor es negativo, los agentes no informados están vendiendo dólares en el mercado.

12Se puede suponer también la presencia de múltiples creadores de mercado que trabajan en un mercado competitivo.

13Por ejemplo, Vitale (1999). Las diferentes variaciones del modelo de Kyle (1985) aplicadas en el mercado cambiario pueden ser encontradas en O'Hara (1995).

14Trabajos como el de Madhavan (1996) tratan de corregir este aspecto.

15Se define dicha variable como la sumatoria del número de transacciones iniciadas por una orden de compra menos la sumatoria de las transacciones iniciadas por una orden de venta.

16La base de datos presenta algunos espacios vacíos en la información debido a que en algunos momentos las descargas no pudieron ser realizadas efectivamente y no había observaciones registradas.

17El período incluye los días en los cuales la información de la encuesta fue recolectada.

18Exponential General Autoregressive Conditional Heteroskedastic Model.

19Sarno y Taylor (2001) proveen una buena revisión de las diferentes investigaciones en el tema de intervención y su efectividad utilizando modelos de volatilidad de tipo GARCH.

20Generalized Error Distribution.

21Se utilizó dicha distribución utilizando 10 grados de libertad. Se hicieron ejercicios de robustez cambiando el número de grados de libertad y los resultados se mantienen. Igualmente, se realizaron ejercicios de mapeo de la distribución estadística de los errores. Al eliminar ciertas observaciones outliers, se encontró que la distribución t de Student se ajusta de manera apropiada a los datos.

22Por ejemplo, Vásquez et al. (2008).

23Gracias a una sugerencia de uno de los evaluadores de esta publicación, se realizaron algunos ejercicios de robustez modificando el orden del modelo EGARCH. En especial, se intentaron las diferentes combinaciones hasta un orden de 3 en los diferentes componentes. Los resultados no varían mucho tomando diferentes especificaciones.

24Este valor es reportado en Bloomberg para cada tipo de anuncio en el tiempo.

25La ventana de tiempo considerada depende de las respectivas noticias y países. Para la construcción de esta variable, se tomaron en cuenta ventanas de al menos un año. Algunas series de datos contienen información incluso desde el año 2000.

26Bloomberg define este indicador como una representación del número de alertas que se han establecido para el evento económico correspondiente relativo a todas las alertas definidas para todos los eventos en el tipo seleccionado de país/alerta. Es decir, la relevancia está dada por la percepción que tienen los agentes frente a un anuncio y la alerta que estos establecen para estar informados justo en el momento de conocerse el evento, por lo que el mayor número de alertas reflejaría la mayor relevancia de un indicador.

27Se entiende por efecto medio como la mediana de las diferentes variables de referencia en el período considerado.

28Echavarría et al. (2013) hacen una completa revisión de los trabajos realizados en este tema.

29El mecanismo de intervención del BR mediante subastas competitivas de compra de dólares establece que estas se realizan en cualquier momento entre las 8:00 a. m. y la 1:00 p. m.; el anuncio de la subasta se realiza 2 minutos antes de que esta se lleve a cabo. La subasta tiene una duración de 3 minutos y pasado este tiempo se dan a conocer los resultados al mercado, de promedio, un minuto y medio después. En resumen, una vez se anuncia la subasta y se publican los resultados habrán pasado aproximadamente 6 minutos y medio. Previo al anuncio de la subasta, los agentes no tienen ningún indicio de que el banco central convocará la misma.

30En Echavarría et al. (2013) se compara el efecto de los diferentes mecanismos de intervención utilizando datos diarios. Los autores encuentran un efecto mayor de las intervenciones bajo el sistema de compras diarias en el mercado spot en comparación con otras modalidades como la intervención discrecional en el mercado cambiario.

Bibliografía

Banco de la República (2012). Reporte de Mercados Financieros. Segundo y Tercer trimestre de 2012. [ Links ]

Baillie, R. T. y Bollerslev, T. (1989). "The message in daily exchange rates: a conditionalvariance tale" en Journal of Business and Economic Statistics, 7:297-305. [ Links ]

Bhanumurthy, N. R. (2005). "Microstructure in the Indian Foreign Exchange Rate". ICICI Research Centre. [ Links ]

Dominguez, K. M. E y Panthaki, F. (2006). "What defines 'news' in the foreign exchange market", Journal of International Money and Finance, 25:168-98. [ Links ]

Echavarría, J. J., Melo, L. F., Téllez, S. y Villamizar, M. (2013). "The Impact of Pre-announced Day-to-day Interventions on the Colombian Exchange Rate", en Borradores de Economía, 767, Banco de la República. [ Links ]

Echavarría, J.J., Vásquez, D. y Villamizar, M. (2010). "Impacto de las intervenciones cambiarias sobre el nivel y la volatilidad de la tasa de cambio en Colombia", en Ensayos sobre Política Económica, 28:12-69. [ Links ]

Engle R. F., y Ng V. K. (1993). "Measuring and Testing the Impact of News on Volatility", en Journal of Finance, 48:1749-78. [ Links ]

Evans, M. D. D. y Lyons, R. K. (2002). "Order flow and exchange rate dynamics", en Journal of Political Economy, 1:170-80. [ Links ]

Evans, M. D. O. (2010). "Order flows and the exchange rate disconnect puzzle", en Journal of International Economics, 8:58-71. [ Links ]

Evans, K., y Speight, A. E. H. (2010). "Dynamic effects in high frequency Euro exchange rates", en Journal of International Financial Markets, Institutions and Money, 20:238-58. [ Links ]

Fuentes, M., Pincheira, P., Rincon, H., Julio, J., García-Verdú, S., Vega, M., et al. (2013). "The effects of intraday foreign exchange market operations in Latin America: Results for Chile, Colombia, Mexico and Peru", en BIS CCA Research Network Project, Primera versión. [ Links ]

Glosten, L. y Milgrom, P. (1985). "Bid ask and Transaction prices in a specialist market with heterogeneously informed traders", en Journal of Financial Economics, 14:71-100. Holanda Septentrional. [ Links ]

Gómez, C, Jara, D. y Murcia, A. (2009). "Impacto de las operaciones de los fondos de pensiones en los mercados financieros colombianos", en Laserna, J. M. y Gómez, C. (eds). Pensiones y Portafolios: la construcción de una política pública. Banco de la República y Universidad Externado de Colombia. [ Links ]

Hafner C. M. (1998). "Estimating High-frequency Foreign Exchange Rate Volatility with Nonparametric ARCH Models", en Journal of Statistical Planning and Inference, 68:247-69. [ Links ]

Kyle, A. (1985). "Continuous auctions and insider trading", en Econometrica, 53: 1315-35. [ Links ]

Lyons, R. (2001). "The microstructure Approach to Exchange Rates", en The MIT Press. [ Links ]

Madhavan, A. (1996). "Security prices and market transparency" en Journal of Financial Intermediation, 5:255-83. [ Links ]

Nelson, D. (1991). "Conditional Heteroskedasticity in Asset Returns: A New Approach", en Econometrics, 59:347-70. [ Links ]

Obstfeld, M., Rogoff, K. (2001). "The six major puzzles in international macroeconomics: is there a common cause?", en Nber Macroeconomics Annual 2000. [ Links ]

O'hara, M. (1995). "Market Microstructure Theory" Cambridge, MA: Blackwell Business. [ Links ]

Osler, C. L. (2008). "Springer encyclopedia of complexity and system science". Chapter Foreign Exchange Microstructure: A Survey. [ Links ]

Palm, F. C. y Vlaar, P. J. G. (1997). "Simple diagnosticprocedures for modeling financial time series" en Allgemeine Statistica I Archiv, 81:85-101. [ Links ]

Rincón, H. y Toro, J. (2011). "Are Capital Controls and Central Bank Intervention Effective?", en Borradores de Economía, 625. Banco de la República. [ Links ]

Sager, M. y Taylor, M. P. (2008). "Commercially available order flow data and exchange rate movements: caveat emptor" en Journal of Money, Credit and Banking, 4:583-625. [ Links ]

Tuna, G. (2011). "The evidence of Central Bank intervention: evidence from Turkey", en Applied Economics, 43:1801-15. [ Links ]

Vásquez, D., Lega, P. F., Murcia, A. y Venegas, T. (2008). "Volatilidad de la tasa de cambio en Colombia y su relación con algunas variables", en Coyuntura Económica, XXXVIII. Fedesarrollo. [ Links ]

Vitale, P. (1999). "Sterilized central bank intervention in the foreign exchange market", en Journal of International Economics, 49:245-67. [ Links ]

Wei, S. Y. y Yang, J. (2011). "The impact of short sale restrictions on stock volatility: Evidence from Taiwan", en The International Journal of Business and Finance Research, 5. [ Links ]