Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración (Universidad del Valle)

Print version ISSN 0120-4645On-line version ISSN 2256-5078

cuad.adm. no.43 Cali Jan./June 2010

Aspectos conceptuales y empíricos de la financiación de nuevas empresas en Colombia*

Conceptual and empirical aspects of the financing of new companies in Colombia

Bernardo Barona Zuluaga**

Alina Gómez Mejía***

* El artículo es uno de los tres que resultaron del proyecto de investigación el sector bancario y la creación de empresas nuevas micros, pequeñas y medianas, que se llevo a cabo con financiación de la Universidad Javeriana de Cali. Los autores expresan sus agradecimientos a los otros miembros del Grupo de Investigación en Financiación Empresarial y Mercado de Capitales - GRIFEM de la Universidad Javeriana, especialmente a Julián Torres, Daniel González y Alexander Correa, por sus sugerencias y participación en diferentes etapas de la realización del estudio, a Claudia Muñoz, por su participación en la recolección de la información, a Natalia Delgado por su apoyo editorial y a los asistentes al Simposio Permanente de Investigaciones de la Facultad de Ciencias Económicas de la Pontificia Universidad Javeriana Cali, por sus valiosos aportes.

** bbaronaz@gmail.com Carrera 1 Oeste No 9-59. Edificio Avenida del Rio. Cali-Colombia. Ph.D. de la Universidad de Manchester, Reino Unido. MA en Management de la Universidad de Leeds, Magister en Administracion y Economista de la Universidad del Valle. Profesor Titular de la Universidad del Valle, Cali - Colombia, vinculado al Grupo de Investigación Financiación Empresarial y Mercado de Capitales - GRIFEM de la Universidad Javeriana y Generación de Valor Economico, Universidad del Valle, Cali - Colombia.

*** aligomez@javerianacali.edu.co aligomez1@hotmail.com 12 rue de la fontaine 14000 Caen, France. Ph.D. (c) Ciencias de Gestión de la Universidad de Rouen, Rouen - Francia. Magister en de Empresas, Universidad del Valle, Cali - Colombia. Administradora de Empresas de la Pontificia Universidad Javeriana, Cali - Colombia. Profesora Investigadora Departamento de Contabilidad y Finanzas y miembro del Grupo de Investigación en Financiación Empresarial y Mercado de Capitales - GRIFEM, Pontificia Universidad Javeriana. Miembro de la Asociación Internacional e Interdisciplinar de la Decisión - A2ID y del Laboratorio de Investigación Normandie Innovation Marche Entreprise Consommation - NIMEC- IAE, Rouen -France.

Artículo Tipo 1: de investigación Según Clasificación Colciencias

Fecha de recepción: febrero 18 2010 Fecha de corrección: mayo 4 2010 Fecha de aprobación: mayo 10 2010

RESUMEN

Este artículo presenta los resultados de una investigación empírica sobre la utilización de diferentes fuentes de financiación por parte de empresas nuevas en los primeros anos de vida. El principal soporte conceptual del estudio es el paradigma del ciclo de crecimiento financiero desarrollado por Berger y Udell (1998), el cual explica satisfactoriamente los hallazgos encontrados en el componente empírico del estudio aquí presentado, que se basa en una encuesta realizada a 130 empresarios de la Ciudad de Cali (Colombia). Los entrevistados reportaron de manera mayoritaria el uso de recursos propios y de familiares y amigos y la retención de utilidades en los primeros anos de vida de una empresa. Le sigue en importancia a estas fuentes, la financiación provista por establecimientos de crédito; llama la atención la importancia relativa del leasing. Las recomendaciones mas importantes incluyen: fortalecer las fuentes de capital semilla, darle mayor peso en los cursos de finanzas de nivel universitario al estudio de los problemas de las empresas nuevas y MIPYMES, adelantar una reforma financiera que facilite la emisión de acciones y mejorar la cantidad y calidad de información pública disponible sobre la financiación de las empresas objeto de este estudio.

Palabras clave: financiamiento de empresas nuevas y MIPYMES, emprendedores, asimetría de información, teorías de estructura financiera.

ABSTRACT

This article presents the results of an empirical research on the type of financial resources used by a sample of new enterprises in their early years of life. The main conceptual support of the study is the financial growth cycle paradigm developed by Berger and Udell (1998). This paradigm successfully explains the findings in the empirical component of the study presented here, which is based on a survey of 130 entrepreneurs in the city of Cali, Colombia. The survey results highlighted the importance of the use of financial resources provided by the owner and theirs family and friends, and of the retention of profits in their companies in the early years. Next in importance is the funding provided by credit institutions; attention is called to the relative importance of leasing. The most important recommendations include the strengthening of institutions and mechanisms that provide seed and venture capital to new enterprises, to give greater weight in finance courses at University level to the study of the problems of new companies and MSMEs, to promote a financial reform to facilitate to small and medium size companies the issue of shares, and to improve the quality and quantity of public financial information available regarding these kinds of enterprises.

Keywords: financing of new companies and MSMEs, entrepreneurship, information asymmetry, financial structure theories.

1. Introducción

Los desarrollos teóricos más importantes de las finanzas empresariales han tenido como objeto de estudio la gran corporación, la cual se caracteriza entre otros aspectos, por tener un amplio acceso a los mercados públicos de valores. La literatura que se focaliza en empresas pequeñas y en especial a las empresas de reciente creación, es menos abundante y tiende a ser mas descriptiva1, lo que se explica por las diferencias que existen entre los problemas de financiación de las empresas según su tamaño.

Las empresas nuevas carecen de un historial financiero que evidencie su manejo y su capacidad de sostenerse en el tiempo. Además, este tipo de organizaciones tienden a poseer menos activos que puedan ser utilizados como garantías reales por prestamistas, no se estructuran jurídicamente como sociedades anónimas (generalmente se trata de empresas limitadas o unipersonales) y la separación patrimonial entre empresa y propietarios no siempre es clara. En consecuencia, los estudios de financiación de nuevas empresas deben tener en cuenta también los recursos disponibles de los propietarios, que son obtenidos a través de mercados privados y no en mercados públicos.

Este estudio busca establecer las fuentes de financiación de las MIPYMES colombianas durante los primeros anos de vida y de esta forma proponer un patrón de financiación de las empresas nuevas. En primer lugar, se presenta una reseña de la teoría sobre financiación empresarial en general y de financiación de empresas pequeñas y medianas y de reciente creación, en particular. Enseguida se explicita la metodología utilizada y se analizan y discuten los resultados obtenidos. Finalmente, se formulan las conclusiones y algunas recomendaciones.

2. Fundamentación teórica y conceptual

Este estudio utiliza el modelo de financiación desarrollado por Berger y Udell (1998), el cual se fundamenta en el concepto de asimetría de información, discutido en profundidad por primera vez por el economista George Akerlof (1970). A partir de su contribución, la teoría económica moderna ha incorporado en el análisis de los mercados y de sus fallas, el efecto de la distribución asimétrica de la información entre las partes involucradas en una relación de intercambio.

En el campo de las finanzas corporativas, la distribución asimétrica de la información se estudia en el contexto de la relación de agencia. Una relación de agencia o de agenteprincipal, se presenta cuando una o mas personas (principal o principales) contratan a otra persona (agente) para que esta desarrolle un servicio en su nombre, lo cual implica la delegación de la autoridad para la toma de decisiones del principal al agente (Jensen y Meckling, 1976). En el caso de las empresas nuevas y MIPYMES se puede establecer una relación de agencia entre los propietariosgerentes y los proveedores de los recursos financieros, donde los primeros actúan como agentes y los segundos como principales, en especial si se trata de recursos financieros de largo plazo (Adam-Ledunois y Le Vigoureux, 1998; Lerner, 2002 y Gómez, 2009). La relación de agencia implica la presencia de asimetrías de información a favor del agente e induce dos problemas: la selección adversa y el riesgo moral.

La selección adversa es un problema pre-contractual. En el caso de los contratos de financiación de empresas nuevas esta se presenta cuando el financiador (principal) no puede observar características exógenas importantes que afectan al empresario gerente (agente), especialmente en términos de rentabilidad esperada. Esto se explica por el hecho que probablemente el propietariogerente puede conocer su producto (servicio), su mercado, sus condiciones personales y las de sus otros socios y empleados, de una mejor manera que la institución financiera a la que acude por recursos de inversión o crédito.

El riesgo moral es un problema pos-contractual en el que, por la imposibilidad de una de las partes de observar la conducta de la otra, dicha conducta cambia después de realizada la transacción. En el caso de la financiación de empresas nuevas, tanto el proveedor de recursos financieros como el propietario pueden modificar significativamente su conducta después de que el contrato de inversión o crédito se ha firmado, lo que ubica a la otra parte en condiciones de riesgo no presentes al momento de la transacción.

Dado lo anterior, y al considerar que las empresas pequeñas en las primeras etapas del ciclo de vida tienen un radio de acción que tiende a ser local o regional y son poco visibles para los mercados públicos de valores, se puede concluir que la probabilidad de que se presenten problemas de selección adversa y riesgo moral es alta. Así, cuando las empresas nacientes traten de financiarse en una cuantía que exceda el valor de los activos que poseen, es posible que los proveedores de recursos esperen tasas de rentabilidad bastante altas que compensen el riesgo de la operación y esto hace que les resulte mejor recurrir a financiación de familiares, amigos o a fondos de capital de riesgo que invierten en el capital de la empresa y cuya rentabilidad estará determinada por los resultados de la misma. Debe anotarse que los fondos de capital de riesgo aplican una serie de medidas contractuales que complementan la confianza entre el capitalista de riesgo y el emprendedor (Botazzi, Da Rin y Hellmann, 2007) y que están encaminadas a controlar los problemas de agencia. Estas medidas permiten ejercer un mayor control sobre la empresa, lo cual puede favorecer su crecimiento y sus posibilidades de supervivencia (Hellmann, 2000; Botazzi y Da Rin, 2002; Kaplan y Stromberg, 2003 y Wong, 2005), pero también puede acarrear problemas de gobierno corporativo puesto que los fondos actúan como accionistas mayoritarios cuando en la mayoría de los casos toman participaciones minoritarias (Hellmann, 2000).

Al partir del supuesto contrario, es decir, al suponer que los inversionistas externos poseen mayor información que la gerencia, Garmaise (2001), demuestra que los dueños de nuevas firmas preferirán la financiación de capital de familiares y amigos y de fondos de capital de riesgo que la deuda. Garmaise afirma que su jerarquía de preferencias aplica para firmas nuevas, mientras que la de Myers (1984), aplica para emisores de títulos mas establecidos.

En el caso de inversión en empresas nuevas, la magnitud de los costos de agencia, es decir, los costos incurridos para reducir el problema de agente-principal, se ve afectada por la naturaleza de los activos de la empresa. Cuando los activos de la empresa son intangibles, los inversionistas necesitan monitorear de cerca la compañía para asegurar su inversión; pero si los activos son mayoritariamente tangibles y poco especializados (Williamson, 1988), se puede recuperar toda o una parte de la inversión con la venta de tales activos en caso de liquidación, por lo que el seguimiento realizado a la gerencia por parte de los inversionistas es más flexible y por tanto, menos costoso.

La importancia relativa de los problemas informacionales explica la elección de las pequeñas empresas entre financiación por contratos de patrimonio y financiación por deuda. Esta decisión se ve afectada por la opacidad informacional, el riesgo moral y la selección adversa que generan un seguimiento más costoso. Así, en la medida en que se incrementan los costos de seguimiento y el riesgo de selección adversa, se prefieren los contratos de deuda, mientras que la prevalencia de problemas ligados al riesgo moral tienden a favorecer el uso de patrimonio (Berger y Udell, 1998, p. 661).

Por su parte, los proveedores de fondos sortean también los problemas creados por la información asimétrica (Berger y Udell, 1998). Los capitalistas de riesgo, por ejemplo, participan activamente en la dirección de las empresas en las que invierten e influyen en sus decisiones estratégicas (Kaplan y Stromberg, 2000; Hellmann, 2000; Botazzi y Da Rin, 2002; Wong, 2005 y Gómez, 2009). A su vez, los bancos comerciales exigen garantías reales y realizan transacciones financieras de corto plazo; además, con el ofrecimiento de su portafolio financiero (ahorro, crédito, etc.) disminuyen la asimetría de información existente al momento del primer contacto (Hellman, 2002). Mientras que los proveedores comerciales con frecuencia conocen bien el tipo de actividad que desarrolla la empresa y generalmente están capacitados para, en caso de incumplimiento, tomar posesión de los bienes; igualmente tienen el control sobre la provisión de suministros, que es usado para exigir y obtener los pagos correspondientes.

Como puede apreciarse, la mezcla de financiación para una pequeña empresa particular resultara en parte del tipo de problema de información que confronte y de los proveedores de recursos más idóneos para resolver estos problemas (Berger y Udell, 1998). Las particularidades de las empresas nuevas permiten rechazar la premisa según la cual todos los actores en los mercados financieros poseen información completa (Modigliani y Miller, 1958), en el caso de las pequeñas empresas por su alto grado de opacidad2. En consecuencia, Berger y Udell (1998) desarrollaron un modelo de financiación empresarial que se aparta de la teoría convencional de financiación, aunque esta claramente vinculado a ella. Berger y Udell (1998) construyen su modelo alrededor del ciclo de crecimiento financiero empresarial y concluyen que la pequeña empresa no tiene una sola estructura financiera optima, puesto que esta depende del momento del ciclo de vida en el que ella se encuentre. En esta medida, las fuentes de financiación de que dispone una empresa dependen de su edad, la cual varia paralelamente con su tamaño y su relativa opacidad/transparencia. Las empresas pequeñas comienzan con recursos internos y los proporcionados por inversionistas ángeles3. En la medida en que la firma joven avanza en edad, accede a otras fuentes de financiación: crédito comercial, financiación de corto plazo de instituciones financieras, de mediano plazo de instituciones crediticias y fondos de mezanine. Cuando se consolida en la categoría de pequeña empresa, la compañía tiene acceso al capital de riesgo y cuando se convierte en mediana empresa a las colocaciones privadas. Finalmente, las grandes empresas de mayor edad y de gran transparencia informacional, tienen acceso a todas las fuentes de financiación, que incluye emisión de bonos y acciones en los mercados públicos de valores (Figura 1).

Berger y Udell enfatizan que su modelo no pretende ajustarse a todas las empresas pequeñas y explican que su esquema:

Busca dar una idea general de cuales fuentes de financiación se vuelven importantes en diferentes puntos del ciclo de crecimiento financiero, y mostrar que los puntos del ciclo en los cuales los diferentes tipos de fondos comienzan y terminan no pretenden ser definitivos. (1998, p. 622).

El modelo del ciclo de crecimiento financiero muestra las interrelaciones entre las diferentes fuentes de financiación: mientras que en algunos casos se complementan, en otros se sustituyen (Berger y Udell, 1998). Los inversionistas ángeles con frecuencia invierten en empresas pequeñas lo que anticipa que estas van a obtener financiación de fondos de capital de riesgo, lo cual es indicativo de que estas dos fuentes se complementan mutuamente. Sucede lo mismo con los fondos provistos por capitalistas de riesgo y los que se obtienen luego con la emisión publica de valores. Las interrelaciones no se circunscriben a las fuentes de financiación patrimonial. La financiación que obtienen las empresas pequeñas de la banca comercial depende en gran medida de la construcción de una base patrimonial fundamentada en la inversión de capitalistas de riesgo e inversionistas ángeles, además de la inversión hecha por el propietario y sus familiares y la retención de utilidades4.

Otras facetas de la financiación de las empresas pequeñas son explicadas a través de la teoría de la economía institucional (La Porta, et al. 1997; 1998). Según esta teoría, la definición de la estructura de capital de la pequeña empresa depende de la existencia de un entorno bien definido, tanto en las prioridades de liquidación de los activos (destinación prioritaria) en caso de insolvencia financiera, como en la existencia de estándares contables precisos, y de una cultura de transparencia de información financiera.

La descripción que hace Shulman (2004), sobre la financiación de nuevas empresas plantea una secuencia de acceso similar a la del modelo Berger y Udell (1998), en cuanto a la disponibilidad de fuentes internas en el comienzo de la vida de la empresa (fondos propios, tarjeta de crédito, familia y proveedores). Sin embargo, plantea la financiación mediante capital de riesgo en una etapa de relativa madurez, después de la otorgada por bancos comerciales y compañías de seguros. Tanto para Berger y Udell (1998), como para Shulman (2004), la emisión privada de patrimonio y la emisión pública de acciones, bonos y papeles comerciales solo ocurre en el caso de empresas medianas y grandes.

3. Metodología

En virtud de la poca información pública disponible en Colombia sobre financiación de micro, pequeñas y nuevas empresas, este estudio escogió como estrategia de investigación la realización de una encuesta con base en un cuestionario. Este cuestionario fue probado en un estudio piloto con una muestra no aleatoria de siete propietarios de empresas nuevas.

Para determinar el tamaño de la muestra se utilizo la formula (1), que aplica para el calculo de muestras de población infinita y se aplico el factor de corrección para una población finita de acuerdo a la formula (2).

En las formulas (1) y (2) Z a es el coeficiente que depende del nivel de confianza; p es la frecuencia observada de la muestra; q = 1-p; e es el margen de error; y N es el tamaño de la población. Se asumió un nivel de confianza del 95%, un error del 6% y una p igual a 0.5. Los cálculos efectuados determinaron que el tamaño de la muestra era de 136 empresas.

A continuación, mediante un proceso de muestreo aleatorio estratificado, determinado por la fecha de creación de la empresa, se procedió a la identificación de las empresas en el listado provisto por la Camara de Comercio de Cali – CCC5.

El trabajo de campo se efectuóentre febrero y junio de 2007, se encuestaron 130 dueños/gerentes de empresas creadas entre los anos 2000 y 2005, consideradas como nuevas para efectos del trabajo investigativo. Esto corresponde a un nivel de respuesta del 95.6%.

4. Resultados y discusión

4.1. Edad y tamaño de las empresas

Del total de las empresas registradas en la CCC que fueron constituidas entre 2000 y 2005, el 52% tenían más de cinco anos de haber sido establecidas; el 46% tenían entre uno y cinco anos, y solo un 2% de las empresas habían sido fundadas hace menos de un ano. Estas proporciones fueron respetadas para la constitución de la muestra estratificada, y por tanto, no permiten realizar inferencias sobre las empresas de menos de un ano de fundadas.

El 38% de las empresas tenían hasta 10 trabajadores, 48% tenían entre 11 y 50 trabajadores, y las empresas de mas de 200 trabajadores ascendieron al 2%.

4.2. Utilización de los establecimientos de crédito como fuentes de financiación

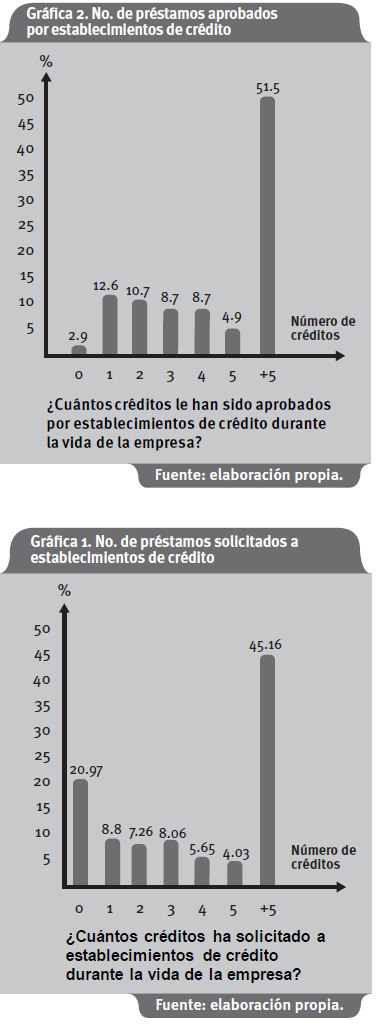

La Grafica 1 muestra que el 20,97% de las empresas entrevistadas no ha solicitado nunca un crédito y que solo el 2.9% de aquellas que solicitaron un crédito no obtuvo la aprobación de al menos uno (Grafica 2).

Al ser interrogados por la utilización de créditos de redescuento, solo un 17% de las empresas respondió haber recurrido a este mecanismo para financiarse. De este grupo el 63% indico haber utilizado líneas Bancoldex, el 31% Finagro y el resto haber acudido a otras fuentes.

4.3. Análisis sobre las diferentes fuentes de financiación en empresas nuevas de acuerdo con la edad

De acuerdo con las predicciones del modelo de Berger y Udell (Grafica 1), las empresas nacientes solo tienen acceso a recursos patrimoniales suministrados por los dueños, sus familiares y amigos, y por los llamados inversionistas ángeles. Sin embargo, en Colombia no se han desarrollado los inversionistas ángeles, lo cual podría explicarse por las diferencias institucionales entre Colombia y Estados Unidos. Por esta razón, una versión local del modelo podría predecir que las empresas nacientes caleñas en su mayoría solo tendrán acceso a fuentes internas; los datos obtenidos (Tabla 1) muestran que esta parece ser la situación: 54.7% de los encuestados respondió haber utilizado ahorros de familiares y amigos invertidos de manera permanente y 41.4% ahorros del dueño de la empresa. El modelo de Berger y Udell indica que en las fases tempranas de la vida de la empresa esta puede acceder a otras dos fuentes: el crédito comercial y los préstamos de corto plazo de instituciones financieras. Los resultados obtenidos parecen acomodarse a este patrón: las únicas otras dos fuentes de financiación citadas con relativa frecuencia para el primer ano de operación de la empresa son justamente estas dos fuentes de financiación con el 18% y el 24.2% respectivamente.

Es importante mencionar, antes de derivar conclusiones definitivas de las relaciones encontradas en este estudio, que la estructura empresarial colombiana se caracteriza por la presencia de grandes conglomerados empresariales (Arbeláez y Echavarría, 2002), y que para una empresa, el hecho de pertenecer a uno de estos conglomerados puede facilitar la obtención de créditos del banco del mismo conglomerado. Relación que no fue estudiada en este trabajo.

Una vez la empresa ha avanzado en edad, el modelo de Berger y Udell indica que la empresa pequeña usara como fuente principal de financiación el crédito comercial, el crédito de corto y mediano plazo de los establecimientos financieros, además de los recursos provistos por inversionistas ángeles y por capitalistas de riesgo. Si se tiene en cuenta la ausencia casi total de inversionistas ángeles y de inversionistas de capital de riesgo en Colombia, los resultados obtenidos se ajustan muy bien a este patrón. Como puede observarse en la Tabla 1, después de la reinversión de utilidades, que es la fuente de financiación más utilizada en las dos categorías de edad en este estudio diferentes a la del primer ano, las fuentes de financiación mencionadas mas frecuentemente fueron: en su orden, los créditos empresariales con establecimientos de crédito6 (65%), el crédito comercial (31%) y el leasing (25%). Estos hallazgos también coinciden con lo comentado en el CONPES 3484 (2007), y con el estudio de Stephanou y Rodriguez (2008), aunque ninguno de estos documentos se refiera exclusivamente a nuevas empresas.

Además de observar el ajuste de los datos obtenidos del modelo de Berger y Udell (1998), conviene también hacer algunos comentarios acerca de su ajuste aparente a algunos de los modelos alternativos de estructura de capital más conocidos. Al igual que las observaciones hechas con respecto al modelo de Berger y Udell, las afirmaciones subsiguientes deberán tomarse con mucha cautela, pues se basan en respuestas a preguntas sobre utilización de diferentes fuentes de financiación y no en datos contables/financieros sobre la estructura financiera de las empresas. En especial, se trata de identificar cual de las dos teorías, la de compensación estática o la de la jerarquía de preferencias, en dos de sus versiones alternativas (Myers, 1984 y Garmaise, 2001), se ajusta mejor a las respuestas recibidas.

Como puede verse en la Tabla 1, en las categorías de edad diferentes a la del primer ano, las utilidades retenidas fueron mencionadas por un porcentaje de empresarios que triplica la frecuencia de cualquiera de las fuentes de mediano plazo más frecuentemente mencionadas (el leasing) y duplica la frecuencia acumulada de las tres fuentes de pasivo de mediano y largo plazo. En otras palabras, para estas dos categorías de empresas, los empresarios parecían utilizar mucho mas frecuentemente las utilidades retenidas que la deuda de mediano plazo. Debido al mas alto costo de las utilidades retenidas, las respuestas sugieren que al momento de definir su estructura de capital la mayoría de los empresarios parece dar mayor peso a su preferencia por la financiación patrimonial que a la optimización del costo de capital (valor de la empresa), lo cual coincide con la teoría de jerarquía de preferencias de Myers (1984). Por supuesto, otras explicaciones son plausibles, particularmente la de que los empresarios usan su patrimonio frecuentemente como fuente de financiación sencillamente porque no son conscientes del alto costo de las utilidades retenidas o porque no tienen más alternativas de financiación.

En la opinión de los autores, muchos pequeños empresarios muestran aversión hacia el endeudamiento por factores que van desde la reticencia a tener que compartir información, hasta la desconfianza en el sector financiero que no es percibido como un aliado deseable sino como un actor que en muchas ocasiones se comporta de manera abusiva7. Los resultados obtenidos dan algún soporte a esta afirmación pues, como lo muestra la Grafica 1, cerca del 21% de los encuestados respondióno haber solicitado crédito a un establecimiento financiero durante la vida de la empresa. Después del primer ano de actividades, se observa un mayor uso que las fuentes anticipos de los clientes y la venta de cartera lo que puede indicar que algunas empresas prefieren emplear estas fuentes de financiación (a pesar de que sus costos tienden a ser mayores que los asociados con la financiación bancaria) porque en general, no implican la obligación de compartir mucha información con los proveedores de recursos. Los hallazgos de este estudio acerca del relativo poco uso de la venta de cartera son consistentes con lo expresado por otros documentos que comentan acerca de la realidad de esta fuente de financiación en el país (CONPES 3484, 2007; Stephanou y Rodriguez, 2008 y Gómez, 2005).

Un porcentaje relativamente pequeño de las empresas encuestadas reporto utilizar el crédito de prestamistas informales durante las tres etapas del ciclo de financiación estudiadas (Tabla 1). Contrario a lo esperado, la frecuencia de mención de esta fuente no mostro una tendencia a disminuir con la edad de la empresa.

Dos comentarios adicionales se consideran pertinentes. Primero, a medida que aumenta la antig ü edad de la empresa la mención del uso de pasivos de largo plazo, particularmente de leasing y de créditos personales con establecimientos financieros es mas frecuente, lo cual es consecuente con los conceptos de asimetría de información y de selección adversa, puesto que la empresa de mayor edad, por definición, tiene un historial comercial mayor. El hecho de que la principal fuente de pasivos de mediano plazo haya sido el leasing también es concordante con este concepto, porque solo las empresas que utilizan activos tangibles se pueden beneficiar de esta fuente.

Segundo, el hecho de que la fuente de recursos créditos personales con establecimientos de crédito haya sido mencionada más frecuentemente que los créditos empresariales con establecimientos de crédito, particularmente después del quinto año de actividades (notar también la gran importancia de esta misma fuente dentro de los pasivos corrientes), confirma lo expresado en la sección de marco teórico en el sentido que en las Mipymes, las finanzas de la organización con frecuencia se confunden con las de sus dueños, lo cual dificulta examinar su estructura financiera y de capital con la misma óptica con que se examina la estructura financiera y de capital de la gran corporación. La relativa frecuencia con que fueron mencionados los créditos personales en las empresas mayores de un ano (16% en la categoría dos a cinco anos -sumando los créditos de corto con los de mediano plazo- y 23.90% después del quinto ano) parece ser el reflejo de la práctica seguida por algunas Mipymes, de colocar a nombre de la empresa solo unos pocos activos, con el fin, presumiblemente, de proteger su propiedad sobre estos, en caso de que la situación financiera de la empresa se torne difícil. Analizar la conveniencia de esta practica excede los alcances de este artículo. Sin embargo, es interesante reseñar su existencia para entender mejor las respuestas dadas por los participantes en este estudio.

Con respecto al aparentemente mayor uso de pasivos de mediano y largo plazo a medida que la empresa se vuelve mas antigua (14.8% en el primer ano, 28.6% entre dos y cinco anos y 37,40% después del quinto año) tiene que ver probablemente con el avance del proceso de consolidación en el mercado de la empresa, que frecuentemente avanza en paralelo con las etapas de rápida expansión o de alto crecimiento del ciclo de vida (Damodaran, 2002. ch. 23), lo cual hace que los recursos internos (retención de utilidades) se queden cortos frente a las necesidades y deban recurrir con mayor frecuencia a pasivos.

Un comentario final esta relacionado con el hecho que en el país prácticamente no existen inversionistas ángeles ni capitalistas de riesgo y con el relevo que se instaura entre algunas fuentes de financiación. Según Berger y Udell (1998), los inversionistas ángeles, cuando invierten en empresas nacientes, lo hacen con el convencimiento de que podrán recuperar posteriormente sus inversiones vendiéndoselas a inversionistas de capital de riesgo. Estos últimos, al invertir también lo hacen con la intención de recuperar sus ganancias a través de emisiones publicas iniciales (IPO). En un mercado financiero poco desarrollado como el colombiano, las IPO no son frecuentes (más bien muy escasas), lo que implica que los inversionistas de capital de riesgo estarán poco dispuestos a invertir lo cual, a su vez, hace que haya muy pocas personas dispuestas a desempeñar el papel de inversionistas ángeles. La deseada mayor disponibilidad de recursos provenientes de inversionistas ángeles y de capitalistas de riesgo, entonces, se podría lograr si se hacen reformas institucionales que estimulen el desarrollo del mercado de capitales en general y del mercado de IPO en particular. No es realista esperar que, sin reformas institucionales, aparezcan espontáneamente capitalistas de riesgo e inversionistas ángeles con los recursos suficientes para atender las necesidades de financiación de las nuevas empresas que requiere el país para avanzar hacia estadios superiores de desarrollo económico y social.

4.4. Comparación con los resultados de otros estudios sobre la financiación de empresas en Colombia

Los estudios sobre financiación de empresas nuevas son pocos en el país. A continuación se hace una breve reseña y comparación con otros estudios sobre financiación de Pymes y cuando sea posible, de nuevas empresas, se advierte que en muchos casos estas dos categorías no coinciden.

Barona, et al., (2006), analizan las experiencias y opiniones de una muestra de gerentes bancarios colombianos en relación con el rol de los bancos en la financiación de mediano y largo plazo de nuevas empresas. En su mayoría los gerentes bancarios respondieron no haber invertido en patrimonio, 68.3%, ni haber otorgado prestamos de mediano y largo plazo a empresas de creación reciente, 54.8%; en contraste el 44.2% respondió afirmativamente a los prestamos de mediano plazo, y el 27.9% a la inversión patrimonial. Sin embargo, las diferencias entre las encuestas a gerentes bancarios y las de dueños de empresas sugieren que el papel de los bancos en la financiación de mediano y largo plazo de empresas nuevas puede ser bastante mayor que el que insinúan los resultados de la encuesta a dueños de empresas. Al comparar los resultados de ambos estudios es necesario anotar que la encuesta a banqueros se hizo en las Ciudades de Bogotá, Cali, Medellín y Barranquilla; y la de empresarios se adelanto solo en la Ciudad de Cali. Adicionalmente, la encuesta a banqueros se centro en la financiación de largo plazo de las empresas nuevas; la de los empresarios pregunto por la de largo y corto plazo. Finalmente, el porcentaje de gerentes bancarios vinculados a conglomerados resulto ser del 74%, y estos eran mas proclives a invertir en patrimonio y en pasivo de mediano y largo plazo que los gerentes de bancos extranjeros y nacionales públicos o independientes de los conglomerados.

Sin embargo, ambos estudios coinciden en el aumento de la probabilidad de usar crédito de corto plazo a medida que la empresa adquiere edad. Cuando la empresa esta en su etapa naciente el 21.3% de los banqueros indico recordar haber hecho esta clase de prestamos; el porcentaje aumenta a 69.9% si la empresa tiene entre uno y dos anos, y a 85.1% entre dos y cinco anos (Barona, et al, 2006). Igualmente, tanto los empresarios como los banqueros consideraron que los bancos deberían desempeñar un papel más importante en la provisión de recursos a las empresas nuevas (prestamos de mediano y largo plazo e inversión patrimonial).

El estudio del global entrepreneurship monitor, gem (Universidad de los Andes, et al., 2007) aplico 2000 cuestionarios a una población compuesta por adultos entre los 18 y 64 anos que están en proceso de crear una empresa o son propietarios parciales o totales de alguna. Se hizo en 13 ciudades, entre principales y capitales y en 15 municipios rurales8. Sus resultados coinciden con los del presente en la medida que la financiación inicial de una empresa depende de las fuentes internas (ahorros propios, recursos de familiares y amigos) y difieren en el peso que le dan los encuestados a los bancos (el 48% cree que serán los bancos los proveedores del recurso que le falten al dueño y el 35% dice que los programas de apoyo). La diferencia, además de los factores asociados con las desiguales de cobertura de ambos estudios, puede deberse a que entre los entrevistados del GEM se contaron los que estaban por crear una empresa, quienes posiblemente son más optimistas frente al acceso que podrían obtener al sistema bancario. Un estudio realizado por FUNDES menciona que el 50% de los créditos solicitados por Pymes en Colombia son rechazados por falta de garantías adecuadas (FUNDES, 2003).

En cuanto a la importancia de los programas de apoyo, este estudio no pregunto específicamente por ellos. No obstante, de haber sido relevantes, la respuesta otras fuentes de financiación hubiera tenido una alta frecuencia de mención, resultado que no se dio.

El estudio capital semilla para el financiamiento de las nuevas empresas. Avances y lecciones aprendidas en América Latina, patrocinado por el BID y realizado por Echecopar et al. (2006), analiza como ha sido el sistema de financiación de las Nuevas Empresas con Alto Potencial de Crecimiento9(NEAPC) en Argentina, Chile, Colombia, El Salvador y Perú en sus etapas tempranas de desarrollo y considera en mayor profundidad cuatro experiencias de financiamiento de estas empresas, tres en Chile y una en Colombia. El trabajo concluye que con la excepción de Chile, que cuenta con un conjunto relativamente sofisticado de mecanismos para las NEAPC, en los demás países los sistemas son incompletos y poco profundos (Echecopar, et al, 2006, p. 32). Comentan, basados en el estudio de Kantis, et al (2004), que el financiamiento de este tipo de empresas depende de fuentes de financiación internas. El estudio no examina la importancia del sector bancario en la financiación de nuevas empresas. Para Colombia inspeccionan brevemente el Fondo Emprender que maneja el SENA, el Banco de Oportunidades de la Alcaldía de Medellín10, el Programa Jóvenes con Empresa promovido por el BID, y el Fondo de Capital de Riesgo Mercurius Venture - creado por un ex presidente de la empresa privada más grande del país (que en el momento del estudio todavía estaba activo, pero fracaso poco tiempo después).

El estudio de Stephanou y Rodriguez (2008), indaga sobre la financiación bancaria a empresas pequeñas y medianas en Colombia. Se basa en análisis de estadísticas de la Superintendencia Financiera, el Banco Mundial y la Asociación Bancaria y en entrevistas a una muestra de instituciones de crédito y otras entidades colombianas; no se centra en empresas nuevas, pero contiene información relevante sobre la financiación de las PYMES. Entre los aspectos que se destacan están: su propuesta de una agenda para promover la financiación bancaria a PYMES, el relativo subdesarrollo del sistema bancario de préstamos a PYMES en el país comparado con el de Chile y Argentina y la importancia creciente que le dan los bancos a la financiación de este sector. Su propuesta de agenda incluye una evaluación de los efectos de mantener los limites a las tasas de interés (tasas de usura) y del funcionamiento del Fondo Nacional de Garantías, la revisión y reforma del marco legal para las garantías crediticias, el diseño de incentivos para que las empresas se formalicen, la separación en las estadísticas oficiales de las PYMES y las microempresas, y la mejora de la recolección periódica da datos de las PYMES.

El estudio de Castañeda y Fadul (2002), globalización y crisis económica. Incidencia en la financiación de unidades de pequeña escala, observa la evolución del mercado (oferta y demanda) de las microfinanzas durante la crisis económica de finales de la década pasada en el país. El capitulo que aquí interesa es el relacionado con el crédito a las microempresas. Los autores utilizaron la información individual de las empresas encuestadas (850 en total) para evaluar el impacto del Programa Nacional de Microempresas (PNM) realizado en 1997. Se estudiaron las empresas que iniciaron o tenían al momento, menos de 50 empleados; sin embargo, el 96% de las empresas reporto tener menos de 10 trabajadores. Sus resultados coinciden con los de los autores, en que la mayoría del total de empresarios encuestados se financio inicialmente con ahorros propios o de la familia; el crédito bancario fue una fuente importante de recursos en las etapas iniciales, como lo fue también el de proveedores (Castañeda y Fadul 2002, p. 97). De igual forma obtiene resultados que discrepan con los reportados en este estudio, entre los cuales se resalta la importancia atribuida a la financiación con prestamistas informales (12.8% de Castañeda y Fadul contra el 3.9% en el primer ano de edad del presente estudio).

El estudio de FUNDES (2003), la realidad de la pyme colombiana, se basa en 687 encuestas en las Ciudades de Bogotá, Medellín, Cali, Barranquilla y Bucaramanga, 37% de las cuales se realizaron a empresas medianas y 63% a empresas pequeñas. Resulto que el 11% eran empresas jóvenes (menores de seis anos), el 35% estaban en proceso de consolidación (entre cinco y quince anos de edad), el 22% maduras (de 15 a 22 anos) y el 29% tradicionales (mayores de 22 anos). Las fuentes de financiación, en orden de utilización fueron: crédito bancario, capital propio, proveedores, corporaciones financieras, créditos particulares, tarjetas de crédito, cheques posfechados, Estado y otros. Al compararlo con los resultados de este estudio se encuentra que: 1) ambos estudios coinciden en afirmar que las principales fuentes de financiación son el crédito bancario, el capital propio y los proveedores, aunque la importancia relativa de cada una es algo diferente; 2) el estudio de FUNDES no comparte el hallazgo de que el leasing es una fuente importante después del primer ano y particularmente después del quinto ano; 3) si bien el crédito de mediano plazo es poco importante, puede ser relevante para algunas PYMES; y, 4) ambos coinciden en la poca importancia de los créditos personales.

Los datos de la Encuesta de Opinión Empresarial de Fedesarrollo en el 2006, retomados por el Documento 3484 del CONPES (2007), muestran algunas cifras de interés relacionadas con las PYMES. Este estudio coincide con los hallazgos de los autores, en que las mas importantes fuentes de financiación son la reinversión de utilidades (16%), el crédito bancario (33%), el crédito de proveedores (28%) y el leasing (8%), aunque la importancia relativa de cada una es diferente, tal como se puede apreciar si se comparan los porcentajes. El estudio, también resalta la insuficiencia de las fuentes de financiación de mediano plazo (la deuda de corto plazo represento el 73% del total de la deuda de las PYMES en el 2006).

El estudio de la Superintendencia de Sociedades (2005) Las MIPYMES en Colombia. Anos 2002-2004 tomo como base las sociedades supervisadas por dicho organismo: 9.510 sociedades en el ano 2002, 9.472 en el 2003 y 10.756 en el 2004. Clasificadas las empresas de acuerdo con los parámetros contemplados en la Ley 905 de 2004, la muestra quedo conformada aproximadamente en un 3% por empresas micro, un 22% por empresas pequeñas, un 43% por empresas medianas y un 25% por empresas grandes. Este estudio uso datos de los estados financieros razón por la cual sus resultados no son estrictamente comparables con los presentados aquí. Sin embargo, se considera de interés algunas convergencias y divergencias encontradas. Las convergencias: en el estudio de la Superintendencia los pasivos de corto plazo son mas importantes que los de mediano y largo plazo en todas las categorías de empresas. La deuda a largo plazo es poco importante en las empresas micro (en promedio menos del 10% del patrimonio) pero adquiere importancia en la medida en que la empresa crece. Los créditos con el sector financiero y con proveedores cobran importancia en la medida en que la empresa pasa de micro a pequeña. Divergencias: aunque el presente estudio no permite inferir el valor del í ndice de apalancamiento financiero, un análisis de los resultados no da para pensar que las empresas micro tuvieran patrimonios negativos, tal como lo señala la Superintendencia (valores delíndice en los tres anos: -1.37, -2.38 y -3.29. Supersociedades, 2005). En este estudio el 78% de los empresarios menciono utilizar la reinversión de utilidades para financiarse. Además de las diferencias en las muestras y en el tipo de información utilizada en los dos estudios, se podría lanzar la hipótesis que la mala calidad de los datos contables y los incentivos para no reportar ganancias (mayores impuestos) puede llevar a una subestimación en las cifras contables del valor de la utilidad periódica y de las utilidades retenidas en todo tipo de empresas, pero particularmente las que no están inscritas en la Bolsa de Valores y en las de tamaño micro11.

El estudio de Rivera (2007), estructura financiera y factores determinantes de la estructura de capital de las pymes del sector confecciones del Valle del Cauca, también utiliza datos de estados financieros registrados en la Superintendencia de Sociedades. Su alcance y los datos utilizados hacen que no sea comparable con la investigación presentada aquí; sin embargo, llama la atención la coincidencia en un punto, la pequeña empresa usa principalmente la deuda de corto plazo con bancos comerciales y con proveedores y a medida que crece en tamaño se endeuda más.

Después de haber comparado los resultados de este estudio con los de otras investigaciones que se han realizado a nivel nacional, se hace conveniente realizar una comparación con algunos estudios en elámbito internacional que muestran la importancia que tienen las fuentes de financiación patrimoniales en la financiación de empresas nuevas. Algunos de ellos indican que aun en Estados Unidos, país en donde más se han desarrollado los fondos de capital de riesgo y los inversionistas ángeles, su importancia es bastante menor. Por ejemplo, Berger y Udell (1998, p. 620) reportan que del total de fuentes de financiación, los fondos provistos por inversionistas ángeles representaban el 3.59% y los suministrados por inversionistas de capital de riesgo el 1.85%. De otra parte, en su texto Bygrave y Zacharakis (2004, p. 167) indican que solo el 5% de los negocios que se crean ofrecen las características para atraer a los capitalistas de riesgo. Bhide (2004), con base en una investigación en profundidad a partir de un trabajo sobre 100 empresas nuevas en Estados Unidos resalta la excesiva atención que la literatura le había asignado a la financiación provista por capitalistas de riesgo, y sugería que los gerentes deberían dedicarle mucho más atención a la financiación autogenerada12.

Estudios en otros países desarrollados como por ejemplo, Sogorb (SF) en España y Schafer, Werwatz y Zimmerman (2004) en Alemania, muestran de la misma manera la gran importancia de los recursos patrimoniales en la financiación de PYMES y empresas nuevas en dichos países.

5. Conclusiones

En el primer ano de operaciones de las empresas caleñas las fuentes de financiación más frecuentemente mencionadas por los empresarios son los ahorros de familiares y amigos y los ahorros del dueño de la empresa. Con menor importancia le siguen en su orden, el crédito empresarial de corto plazo concedido por establecimientos financieros y el crédito comercial.

Entre los anos dos y cinco las fuentes patrimoniales son las mas mencionadas, aparece entre ellas la reinversión de utilidades. Los créditos de corto plazo con instituciones financieras incrementan de manera importante su frecuencia y también lo hacen, aunque de manera menos pronunciada, el crédito de proveedores y el leasing.

Después del quinto año la fuente con mayor frecuencia es la reinversión de utilidades. El segundo lugar lo conserva el crédito empresarial con establecimientos de crédito y el tercero el crédito comercial. En esta etapa del ciclo de vida el leasing alcanza una frecuencia de mención más importante que en las etapas anteriores y casi igual a la del crédito comercial.

Las pruebas de hipótesis realizadas para analizar si las diferencias en frecuencia de mención de las cuatro fuentes de financiación más mencionadas en cada rango de edad eran o no significativas, mostraron que todas lo eran a un nivel del 90%, lo cual indica que tales diferencias entre dichas fuentes de financiación no se deben al azar.

La presencia de activos tangibles en la empresa naciente y joven es puesta en evidencia por el acceso al leasing.

Aunque la naturaleza de los datos empleados en este estudio no permite hacer pruebas directas acerca de cuáles de las teorías de estructura de capital explican mejor las decisiones de empresas jóvenes, el análisis parece ajustarse mejor a la teoría que sostiene que las empresas no tienen una sino varias estructuras optimas de capital, dependiendo de la etapa del ciclo de vida en el que se encuentren. En particular, hay indicios de que las empresas jóvenes prefieren financiarse con reinversión de utilidades en vez de deuda, pero se reitera que es una observación tentativa, y lo encontrado en el estudio puede reflejar también, no una escogencia deliberada, sino la imposibilidad de usar deuda de largo plazo por el poco desarrollo del mercado de capitales.

Al contrastar los resultados del presente estudio con los de otros que analizan la realidad de la financiación de las nuevas empresas en Colombia, surgen algunos aspectos de interés: a) los estudios que utilizan como fuentes de información respuestas de gerentes/propietarios de empresas coinciden principalmente en dos aspectos: la importancia que se le da a los recursos propios (que incluyen ahorros de familiares y amigos) y la reinversión de utilidades como fuentes de financiación en los primeros anos de vida de la empresa, y b) la frecuencia de utilización del crédito con instituciones financieras aumenta con la edad de la empresa. Existen también algunos aspectos de desacuerdo, particularmente el que tiene que ver con la importancia relativa del crédito de instituciones financieras en las empresas nacientes y jóvenes.

Algunos estudios que emplean cifras financieras de empresas micro y pequeñas presentan un resultado que no es muy consistente con los del presente estudio, especialmente, el excesivo endeudamiento de las empresas micro.

6. Recomendaciones

En anos recientes en las universidades se han desarrollado programas de espíritu emprendedor dirigidos a sus estudiantes. Muchas de las empresas que estos visualizan no pasan de la etapa de proyecto por no contar con los recursos de naturaleza relativamente permanente que les permitan cubrir sus inversiones y gastos iniciales y que les sirvan de respaldo frente a las instituciones financieras. Lo anterior pone en evidencia la necesidad de crear y fortalecer programas de capital semilla que apoyen tales iniciativas; el Fondo Emprender del SENA es un esfuerzo en esta dirección.

De igual forma, aunque los requerimientos de activos fijos (equipo de oficina, locales, maquinaria) de los microempresarios tienden a ser bajos en comparación con los requerimientos de activos corrientes (Otero y Rhyne, 1994), un segmento de estos negocios que no parece despreciable, si necesita activos de larga vida que los programas habituales de microcrédito no pueden financiar, debido al diseño que poseen. Para estas empresas el leasing parece particularmente adecuado y se considera importante crear y fortalecer servicios de capital semilla13.

La información económica y financiera que hay disponible sobre las empresas micro y pequeñas en las bases de datos publicas es insuficiente para hacer investigaciones que guíen adecuadamente la formulación de políticas de estimulo. Esta situación debe mejorarse en el corto plazo y de igual manera, es menester la mejora en la calidad de la información reportada por las empresas. Una acción que puede afectar significativamente la calidad de la información es la adhesión a las Normas Internacionales de Contabilidad.

Se necesita de reformas financieras e institucionales que estimulen el desarrollo del mercado de capitales en general y del mercado de IPO en particular, con lo cual se puede lograr un mayor acceso de las empresas pequeñas y medianas a estos mercados. La apertura de los mercados financieros a las Ofertas Publicas Iniciales de acciones (IPO) no solamente les permitirá a la empresas adquirir recursos que les faciliten su desarrollo, sino que estimulara el surgimiento de inversionistas ángeles y de fondos de capital de riesgo, actores que pueden ser vitales para que las empresas en sus etapas nacientes, optimicen su estructura de capital.

La importancia que tienen para las decisiones de estructura financiera y de capital de las empresas, las consideraciones de la información asimétrica y de agencia, han sido resaltadas por varias investigaciones anteriores (Tenjo et al., 2006). En el presente estudio se ha enfatizado en el poder explicativo de un modelo que se centra en las empresas de creación reciente. No obstante, la mayoría de textos que se usan en Colombia en los cursos educativos de Financiera Básica tocan estos puntos de manera superficial, hacen caso omiso de estos desarrollos, excluyen el estudio de ciertos instrumentos de financiación importantes como el leasing o que pueden llegar a serlo, como el factoring (especialmente después de que la Ley 1231 de 2008 le dio a las facturas estatus de titulo valor negociable). Esta situación debe modificarse si se desea la enseñanza de temáticas que estén más cercanas a la realidad nacional y de esta manera estimulen su comprensión y transformación.

NOTAS AL PIE

1. Véase una revisión de la literatura en idioma ingles sobre financiación de empresas nuevas en Denis (2004); otro articulo sobre el mismo tema es el de Cosh, Cumming y Hughes (2009).

2. Este termino hace referencia a la poca cantidad y baja calidad de la información disponible sobre una empresa, en oposición a la transparencia.

3. Inversionistas ángeles es el término utilizado en la literatura especializada para personas naturales que invierten en empresas de creación reciente: La mayoría de estos individuos son multimillonarios que se han hecho a si mismos ; en otras palabras son individuos con experiencia substancial en negocios y en creación de empresas (Bygrave y Zacharakis,2004, p. 173). Algunos autores también incluyen en esta categoría los recursos provenientes de familiares y amigos de los empresarios.

4. Las siguientes son otras conexiones entre las fuentes de financiación: la dependencia en el crédito comercial está relacionada negativamente con la fortaleza de las relaciones de la firma con su banco (sustitutos), el anuncio de un compromiso de deuda puede incrementar los precios de las acciones y reducir el costo de financiamiento mediante acciones (complementos), los deudores de los bancos que no proveen colateral pueden enviar una señal favorable al mercado acerca de su calidad, lo cual reduce el costo de otros tipos de financiación (Berger y Udell, 1998, p. 627).

5. Los autores agradecen a Daniel Zamorano y a otros directivos de la Camara de Comercio de Cali por haber facilitado esta información.

6. Stephanou y Rodriguez (2008, p. 31-32), presentan una descripción actualizada de las características de este tipo de créditos.

7. A este respecto el periódico el Tiempo del 13 de abril del 2008 (p. 1-15), al comentar acerca del proyecto de Reforma Financiera que el Gobierno presento recientemente al Congreso, realizo la siguiente afirmación: Siempre se ha sabido del inconformismo de los colombianos con el servicio de los bancos, especialmente en temas tan sensibles para el bolsillo como las tasas de interés de los créditos y las tarifas que imponen por el uso de cajeros automáticos, transacciones telefónicas, Internet, etc.. En la misma página el periódico reproduce los siguientes comentarios del superintendente financiero expresados para apoyar el contenido de la defensa del usuario que contiene el proyecto de Ley: Por la percepción que la comunidad tiene sobre el sistema financiero nos parece que el país necesita este régimen. Es importante que haya reglas de juego perfectamente claras, que la gente entienda los beneficios que ofrece el sistema y que las entidades financieras asuman cabalmente las responsabilidades que tienen frente a su clientela.

8. La metodología de recolección de este estudio también incluyo encuestas a expertos y el uso de fuentes secundarias relacionadas con variables socioeconómicas de los países.

9. Las NEAPC son definidas en este estudio como empresas con expectativas de alcanzar los 20 empleados en un plazo de cinco anos. Los autores mencionan que esta definición también es usada en el estudio de Autio (2005).

10. No debe confundirse con el Programa Banca de Oportunidades de la Presidencia de la Republica, orientado a facilitar el acceso a los servicios bancarios de la población más necesitada de Colombia.

11. El CONPES 3484 (2007) afirma que el 42% de las microempresas no llevan registros contables. De otra parte, el estudio de Stephanou y Rodriguez (2008), anota el problema de la baja calidad de los datos contables en las PYMES.

12. El estudio de Benavente (2004), en Chile muestra también la gran importancia de los recursos patrimoniales en la financiación inicial de las empresas, en este caso de las denominadas dinámicas.

13. Véase en Echecopar et al, 2006, el funcionamiento de fondos de capital semilla en Latinoamérica.

7. Referencias

1. Adam-Ledunois, S. y Le Vigoureux, F. (1998). Entreprises moyennes: lindependance en question. En A. I. Airepme (Ed.), Actes du 4ème Congrès International Francophone sur la PME. Metz, France. Recuperado el 27 de Agosto de 2007 de: http://web.hec.ca/airepme/images/File/1998/Adamlevi.pdf [ Links ]

2. Akerlof, G. (1970). The Market for Lemons: Quality, Uncertainty and the Market Mechanisms. Quarterly Journal of Economics, 84, 488-500. [ Links ]

3. Arbeláez, M. A. y Echavarría, J. J. (2002). Crédito, liberalización financiera e inversión en el sector manufacturero colombiano. En Arbeláez, M. A.; Cadena, H. J.; Carrasquilla, M. M. y Zuluaga, S. (Eds.), Crisis financiera y respuestas de política (pp. 294-332). Bogotá: Fedesarrollo-Alfaomega. [ Links ]

4. Autio, E. (2005). Report on High-Expectation Entrepreneurship. GEM, Babson College and London Business School. [ Links ]

5. Barona, B.; Gómez, A.; González D. y Torres. J. (2008). The evolution of the structure of the Colombian banking sector and the creation of companies. Journal of Social Management, 6 (1 st semester), 31-53. [ Links ]

6. Barona, B.; Gómez, A. y Torres, J. (2006). La financiación de nuevas empresas en Colombia: las experiencias y opiniones de una muestra de gerentes bancarios. Cuadernos de Administración, 19 (32), 45-70, Bogotá: Pontificia Universidad Javeriana. [ Links ]

7. Benavente, J. M. (2004). El proceso emprendedor en Chile. Informe de trabajo. Banco Interamericano de Desarrollo- FUNDES Internacional, Washington D.C. Junio. [ Links ]

8. Berger, A.N. y Udell, G. F. (1998). The economics of small business finance: the roles of private equity and debt markets in the financial growth cycle. Journal of Banking and Finance, 22, 613-673. [ Links ]

9. Bhide, A. (2004). Financiación autogenerada. El arte de las empresas de nueva creación. Harvard Business Review: La Iniciativa Emprendedora. Barcelona: Ediciones Deusto. [ Links ]

10. Botazzi, L. y Da Rin, M. (2002, abril). European venture capital. Economic Policy, 231-269. [ Links ]

11. Botazzi, L.; Da Rin, M. y Hellmann, T. (2007). The importance of trust for investment: Evidence from venture capital. ECGI - Finance Working Paper, 187. Recuperado el 25 de julio de 2007 de SSRN: http://ssrn.com/abstract=997934 [ Links ]

12. Bygrave, W. y Zacharakis, A. (2004). The Portable MBA in Entrepreneurship. Hoboken. New York: John Wiley y Sons. [ Links ]

13. Castañeda, A. y Fadul, M. (2002). Globalización y crisis económica. Incidencia en la financiación de unidades de pequeña escala. Bogotá: Fundación Corona/Fundación Ford. [ Links ]

14. Consejo Nacional de Política Económica y Social - CONPES (2007). Política nacional para la transformación productiva y la promoción de las micro, pequeñas y medinas empresas: un esfuerzo público-privado. Documento CONPES 3484, Bogotá: Departamento Nacional de Planeación. [ Links ]

15. Cosh, A.; Cumming, D. y Hughes, A. (2009). Outside Entrepreneurial Capital. Economic Journal, 119, 540, 1494-1533. [ Links ]

16. Damodaran, A. (2002). Investment Valuation. Tools and Techniques for Determining de Value of Any Asset. New York: Wiley. [ Links ]

17. Denis, D. J. (2004). Entrepreneurial Finance: an overview of the issues and evidence. Journal of Corporate Finance, 10, 301-326 [ Links ]

18. Echecopar, G.; Angelleli, P.; Galleguillos, G. y Schorr, M. (2006). Capital semilla para el financiamiento de las nuevas empresas. Avances y lecciones aprendidas en América Latina. Washington: Banco Interamericano de Desarrollo. [ Links ]

19. FUNDES (2003). La realidad de la PYME colombiana. Recuperado el 28 de mayo de 2008, de http://www.cta.org.co/maps/doc [ Links ]

20. Garmaise, M. (2001). Informed Investors and the Financing of Entrepreneurial Projects. Chicago: University of Chicago. [ Links ]

21. Gomez, A. (2005). Caracterización de las mesas de dinero independientes que operaban en la Ciudad de Cali durante el año 2004 y los servicios que éstas ofrecen como mecanismo de inversión y financiación para las empresas. Trabajo de grado de maestría. Universidad del Valle, Cali - Colombia. [ Links ]

22. Gómez, A. (2010). Influencia de la estrategia de inversión del capitalista de riesgo en el desempeño de las empresas financiadas: el caso del fondo de capital de riesgo de Comfandi. Cuadernos de Administración. En prensa. [ Links ]

23. Hellmann, T. (2000). Venture capitalist: The coaches of Silicon Valley. En Lee, C.M.; Miller, W.; Hancock, M. G. y H. Rowen, The Silicon Valley Edge: A habitat for innovation and entrepreneurship. Stanford: Stanford University Press. [ Links ]

24. Hellmann, T. (2002). A theory of strategic venture investing. Journal of Financial Economics, 64 (2), 285-314. [ Links ]

25. Jensen, M. y Meckling, W. (1976). Theory of the Firm, Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, 3(4), 305-360. [ Links ]

26. Kantis, H.; Angelelli, P. y Moorikoening, V. (2004). Desarrollo emprendedor: América Latina y la experiencia internacional. Banco Interamericano de Desarrollo-Fundes Internacional. [ Links ]

27. Kaplan, S. y Stromberg, P. (2003). Financial contracting meets the real world: An empirical study of venture capital contracts. Review of Economic Studies, 70, 281-315. [ Links ]

28. La Porta, R.; Lopez de Silanes, F., Schleifer, A. y Vishny, R. (1998). Law and Finance. Journal of Political Economy, 106 (61), 1113-1151. [ Links ]

29. La Porta, R.; Lopez de Silanes, F.; Schleifer, A. y Vishny, R. (1997). Legal Determinants of External Finance. Journal of Finance, (52), 1131-1150. [ Links ]

30. Lerner, J. (2002). Boom and bust in the venture capital industry and the impact on innovation. Federal Reserve Bank of Atlanta Economic Review, (4), 25-39. [ Links ]

31. Modigliani, F. y Miller, M. (1958). The Cost of Capital, Corporation Finance and the Theory of Investment. The American Economic Review, 48 (3), 261-297. [ Links ]

32. Myers, S. (1984). The Capital Structure Puzzle. Journal of Finance, 39 (3), 575-592. [ Links ]

33. Otero, M. y Rhyne, E. (1994). The New World of Microenterprise Finance. Connecticut: Kumarian Press. [ Links ]

34. Rivera, J. (2007). Estructura Financiera y factores determinantes de la estructura de capital de las PYMES del sector confecciones del Valle del Cauca en el periodo 2000-2004. Cuadernos de Administración No. 20 (34), 191-219. [ Links ]

35. Schafer, D.; Werwatz, A. y Zimmerman, V. (2004). The Determinants of Debt and (Private) Equity Financing in Young Innovative SMEs: Evidence from Germany. Draft, SSRN. [ Links ]

36. Shulman, J. (2004). Debt and other forms of Financing. En Bygrave, W and Zacharakis, A.: The Portable MBA in Entrepreneurship. New York: John Wiley y Sons. Ch 7. [ Links ]

37. Sogorb, F. (SF). How SME Uniqueness Affects Capital Structure. Documento de Trabajo. Universidad Cardenal Herrera. [ Links ]

38. Stephanou, C. y Rodriguez, C. (2008). Bank Financing to Small and Medium-Sized Enterprises (SMEs) in Colombia. The World Bank. Latin American and the Caribbean Region. Financial and Private Sector Development Unit Policy Research Working Paper 4481. [ Links ]

39. Superintendencia de Sociedades (2005). Las Mipymes en Colombia años 2002-2004. Grupo de Estadística Bogotá: Superintendencia de Sociedades. [ Links ]

40. Tenjo, F.; Lopez, E. y Zamudio, N. (2006). Determinantes de la estructura de capital de las empresas colombianas (1996-2002). Coyuntura Económica, Vol. XXXVI No 1, pp.115-146. [ Links ]

41. Universidad de los Andes, Universidad Icesi, Universidad del Norte y Pontificia Universidad Javeriana Cali. (2007). Global Entrepreneurship Monitor. GEM Colombia 2006. Reporte de Resultados. Bogota. [ Links ]

42. Williamson, O. (1988). Corporate Finance and Corporate Governance. Journal of Finance, (43), 567-591. [ Links ]

43. Wong, L. H. (2005). Venture capital fund management: A comprehensive approach to investment practices y the entire operations of a VC firm. Singapore: Aspatore. [ Links ]