Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración (Universidad del Valle)

Print version ISSN 0120-4645On-line version ISSN 2256-5078

cuad.adm. no.43 Cali Jan./June 2010

Modelos de Capital Intelectual y sus indicadores en la universidad pública

Models of intellectual capital and indicators in the public university

José J. González Millán*

Miryam T. Rodríguez Díaz**

* javier.gonzalezmillan@uptc.edu.co, Calle 17 No 11A 16, Sogamoso - Colombia. Maestría en Desarrollo Empresarial, Magíster en Administración y Administrador de Empresas, Universidad Nacional de Colombia. Miembro del Grupo de Investigación Management UPTC. Docente Escuela de Administración de Empresas, Universidad Pedagógica y Tecnológica de Colombia.

** miryamteresa492@gmail.com, Calle 22 No 11b-03, Sogamoso - Colombia. Administradora de Empresas, Universidad Pedagógica y Tecnológica de Colombia. Auditora interna de calidad ISO 9001 versión 2000. Integrante del Grupo de Investigación Management UPTC, Universidad Pedagógica y Tecnológica de Colombia.

Artículo Tipo 2: de reflexión Según Clasificación Colciencias

Fecha de recepción: enero 28 2010 Fecha de corrección: mayo 23 2010 Fecha de aprobación: junio 18 2010

RESUMEN

En el marco de la gestión del conocimiento se encuentra inmerso un aspecto de alta relevancia, no solo contable, sino también productivo y competitivo, el cual es denominado hoy día Capital Intelectual (C.I, se identificara con esta abreviatura). Dicho elemento ha traspasado la barrera de lo financiero para convertirse en una herramienta altamente utilizada en el medio empresarial y académico de las organizaciones modernas. El presente documento hace un recuento, mediante un constructo teórico y bibliográfico de las definiciones y modelos más conocidos sobre el tema, por medio de la síntesis, la compilación y la recopilación documental, para establecer algunos indicadores relevantes en la función de la universidad pública colombiana y, de esta forma, plantear un avance en el diseño de indicadores de gestión en la función social de la educación de tercer ciclo o superior, como es llamada en la sociedad.

Palabras clave: indicadores, capital humano, universidad publica, Capital Intelectual, medición.

ABSTRACT

In the context of knowledge management is immersed a highly relevant aspect, not just accounting, but also productive and competitive, which is today called Intellectual Capital (IC). This item has crossed the barrier of finance to become a valuable tool used in business and academic environment of modern organizations. This document recounts, through a theoretical construct and bibliography of the definitions and known models on the subject, through synthesis, compilation and documentary collection, ultimately establishing relevant indicators on the role of public universities Colombian and, thus, by outlining a step in the design of performance indicators in the social role of postgraduate education or higher, as it is called in our society.

Keywords: indicators, human capital, public university, Intellectual Capital, measurement.

1. Introducción

La importancia del Capital Intelectual en las organizaciones modernas, ha hecho que se pase de un modelo de desarrollo de la era física a uno de la era del conocimiento, con lo que se deja atrás a los tecnócratas y mecanicistas quienes consideraban el conocimiento como un factor secundario que se veía opacado por las creaciones ingenieriles y pragmáticas de algunas mal llamadas ciencias del saber, cuya tarea consistía en poner en duda la materialización de las grandes obras y proyectos y su surgimiento a través del Capital Intelectual y de la capacidad de manejar, así como la manera de difundir el conocimiento de los empleados en las empresas.

De acuerdo con la problemática evidenciada, en el párrafo anterior, este articulo tiene razón de ser, gracias a la pormenorizada revisión de asideros epistemológicos, evidentes en las teorías y modelos relacionados con el C.I. Así las cosas, se referencian autores destacados en el como: Bontis (2000), Edvinson (1998), Martínez (2005), Stewart (1997, 2001), Sveiby (1997), Kaplan y Norton (1992, 2001), Von Roth (2000), y Díaz (2001) entre otros. En lo que se refiere a los indicadores del C.I se destacan conceptos teóricos de Arbonies (2006) Inche y Cheng (2004). Y como corolario del artículo, se evidencian algunos indicadores del C.I en la universidad pública colombiana.

2. Marco teórico

2.1. El Capital Intelectual

Cuando las compañías empiezan a descubrir que los estados financieros no pueden reflejar técnicamente variables alternas que generen valor y que no se encuentran plenamente identificadas en los balances, se evidencia, en la retina de los empresarios, unidades como la calidad, el prestigio y el cumplimiento, entre otros. Estos elementos son tratados por el economista Kenneth Galbraith, quien en 1969, los denomina: Capital Intelectual (C.I), definiéndolo como el mecanismo generador de plusvalor entre el valor de la empresa y el valor técnicamente contable (libros).

Para afianzar lo antes expuesto y complementar la discusión, se citan algunas corrientes y autores que reafirman el aporte del Capital Intelectual a la Gestión del Conocimiento, organizados en dos grandes apartados: en primera instancia, se destacan autores como Von (2000) y Díaz (2003), quienes resaltan la existencia del C.I en el contexto de la Gestión del Conocimiento (G.C). La autora Von (2000) define la Gestión del Conocimiento como un conjunto de disciplinas de administración que trata el Capital Intelectual como un activo de la empresa (p.2). Entre tanto, para Díaz (2001) el C.I es la agrupación de activos que una sociedad posee que, a pesar de no estar discriminados en un estado contable son generadores de valor (p.1). De acuerdo con estas definiciones, se percibe claramente, que la meta principal de la G.C. es entregar la capacidad intelectual de la empresa a los trabajadores del conocimiento; lo cual implica abarcar diversas fuentes de conocimiento y cultivarlo en ambientes donde este reside para darle valor agregado a las compañías.

En segundo lugar, es pertinente hacer alusión al aporte conceptual hecho por el profesor Bueno (2001) quien define el C.I como el conjunto de capacidades, destrezas y conocimientos de las personas que generan valor ya sea para las comunidades científicas, las universidades, las organizaciones y la sociedad en general (p.18). Bueno se refiere a la percepción conceptual de Sveiby (1997), y Stewart (1997) donde ponen de manifiesto que el capital invisible se convierte en riqueza para las empresas y las naciones, viéndose reflejado en dos dimensiones: la estática (valor del intangible en un determinado periodo de tiempo) y la dinámica (acciones basadas en aplicaciones del intelecto, tales como adquirir, aumentar y controlar. Al respecto, Ordoñez (2002), manifiesta que el Capital Intelectual es un elemento importante para crear una imagen holística de las empresas, es el valor oculto, que con su alta relevancia se reflejara por vía del descubrimiento del Capital Intelectual (p.10).

El profesor Stewart (1997) hace su aporte teórico en el sentido de asemejar el C.I al juego de valores intangibles que promueven la capacidad orgánica, en el presente y en el futuro. Así también, Stewart (2001) en su articulo Brain power (el poder de la mente) resalta elementos tan importantes como las patentes, las habilidades, la información sobre clientes y la experiencia misma, recursos que se constituyen en un activo importante llamado Capital Intelectual; al respecto, el mismo autor explica por que es tan difícil visualizar el C.I en las organizaciones, pues únicamente, resalta las disciplinas que tienen relación con la ciencia y los servicios profesionales.

El Profesor Bontis (2000) corrobora como el C.I proporciona una diversidad de valor orgánico en las empresas generadoras de ganancia, y posicionamiento estratégico. Bajo este contexto, se consideran empresas exitosas aquellas que, a manera de cultura corporativa, procuran aumentar el valor de su Capital Intelectual.

De acuerdo con los tres autores referenciados, se puede concluir que, el valor del C.I esta centrado en aquellos individuos o grupos involucrados en la toma de decisiones del día a día que trabajan para simplificar y mejorar los flujos de datos, información y conocimiento y hacer organizaciones efectivas por medio de innovaciones, gracias a la maximización de rendimientos y la minimización de costos.

Luego de inspeccionar la conceptualización teórica del Capital Intelectual es pertinente hacer una revisión a los distintos modelos de C.I relacionados con el tema y que sirven de columna vertebral al presente documento. Dichos modelos toman elementos generales, industriales y educativos; hechos que permiten establecer de manera tangencial, el modelo más apropiado para fundamentar algunos indicadores que se pueden presentar en las universidades públicas de Colombia.

2.2. Modelos de medición de Capital Intelectual aplicables a la gestión del Conocimiento

Al realizar un análisis de los modelos de medición, se encuentra que existe un sinnúmero de autores que tratan el tema de una forma amplia y detallada. Sin embargo, debido al espacio reducido del presente documento, no se pueden abordar en su totalidad; por tanto, se citaran los más relevantes; además, de manera alterna se re- Con base en la figura anterior, el modelo del navegador presenta 90 medidas, de las cuales Bontis (2000) destaca algunas de las mas importantes: a) Financieras (20): ingresos / emferenciaran otros vistos desde distintos ángulos: unos centrados en lo financiero y organizacional, otros en las corrientes que enfatizan en tipos de activos integradores como son los de mercado y propiedad intelectual, enfocados al individuo y la infraestructura. A continuación se referencian los más relevantes:

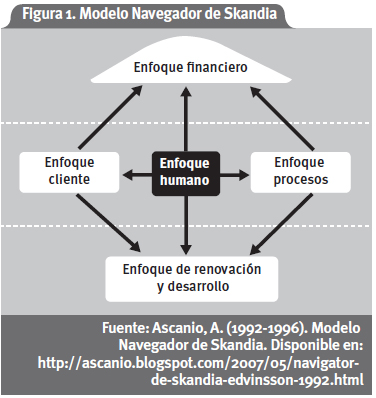

2.2.1. Modelo Navegador Skandia: Sistema de Capital Intelectual. Presentado por Edvinsson y Malone en 1998. Su libro surge inicialmente en 1994, como anexo del informe anual de la compañía en donde se mostro el aporte del Capital Intelectual desarrollado dentro de esta e identifica claramente la diferencia del capital financiero y el Capital Intelectual de la compañía; su objetivo principal era generar una herramienta para direccionar el proceso directivo de la toma de decisiones.

Sánchez (2000) afirma que el Navegador de Skandia es un mapa que se convierte en una de las herramientas más completas de medición del C.I; dicho modelo incorpora enfoques tales como: a) El financiero (referido al pasado), b) El de proceso, c) El de clientela y d) El humano (referidos al presente y al futuro en el que se hayan el enfoque de innovación y desarrollo). (Figura 1).

Con base en la figura anterior, el modelo del navegador presenta 90 medidas, de las cuales Bontis (2000) destaca algunas de las más importantes: a) Financieras (20): ingresos / em pleado ($), ingresos procedentes de nuevos clientes / total de los ingresos (dólares); b) Consumidor (22): proporción de las ventas a los contactos de ventas cerradas (%), numero de clientes adquirida frente perdido (%), PC / empleado (#); c) Proceso (16): Capacidad de TI - CPU (#), tiempo de procesamiento (#); d) Renovación y Desarrollo (19):índice de empleados satisfechos (#), la formación gasto/gasto administrativo (%), edad media de las patentes (#) e) Personal (13):volumen de negocios anual del personal (%), Índice de liderazgo.

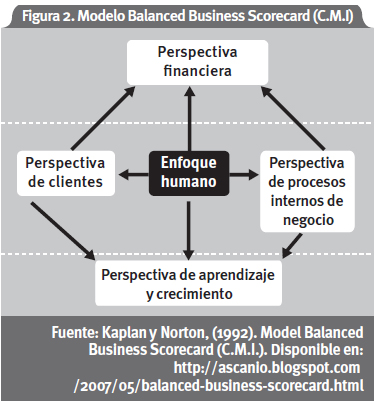

2.2.2. Modelo del Balanced Business Scorecard (C.M.I.). Fue elaborado y desarrollado en 1992, por Kaplan y Norton (2000), ha sido uno de los trabajos pioneros en materia de Capital Intelectual; incluye en su análisis los indicadores de gestión que se habían excluido por insertar solamente los relacionados con el corte financiero, haciendo de este compendio, una herramienta para la toma de decisiones (Figura 2).

El modelo del C.M.I presenta cuatro perspectivas estipuladas de la siguiente manera: a) La perspectiva financiera: referida a los indicadores financieros, flujos de caja, análisis de rentabilidad de cliente y producto, gestión de riesgo, b) La perspectiva de cliente: identifica los valores relacionados con los clientes, c) La perspectiva de procesos internos: satisfacción de clientes internos y clientes externos, por medio, tanto de procesos de innovaciones, de operaciones, como de servicio posventa, d) La perspectiva del aprendizaje: se refiere a innovación, crecimiento, motivación y capacidad de aprender y crecer con base en la gestión de los empleados.

2.2.3. Modelo de Intellectual Assets Monitor (Sveiby, 1997). Es presentado por Karl-Erick Sveiby (2008), aquí se tienen como punto central los activos intangibles (Figura 3). En este orden de ideas, Bontis (2000) expresa lo diseñado por Sveiby como: a) Capital Humano. Tiene como factor relevante, las competencias de las personas, basadas en la capacidad de actuar frente a distintas situaciones; allíse incluye, la experiencia y la educación, b) Capital Estructural a su vez se subdivide en: estructura interna, alusiva a los elementos creados por la empresa, pero que son propiedad de la organización, tales como: patentes, procesos, modelos, sistemas de información, cultura organizativa y, estructura externa, enfocada hacia las relaciones con clientes y proveedores; apartados como: reputación de la organización, la imagen de la empresa y las marcas comerciales, son tenidos en cuenta en esta última.

La anterior estructura es similar al modelo Skandia (1998) pues muestra lo que se llama el Balance Invisible. Sveiby (1997) referenciado por González (1996) propone para la medición y evaluación de estos activos, tres tipos de indicadores dentro de cada una de las tres categorías: a) Indicadores de Crecimiento e Innovación, b) Indicadores de Eficiencia y c) Indicadores de Estabilidad. Este permite llegar al diseño del llamado Monitor de Activos Intangibles.1

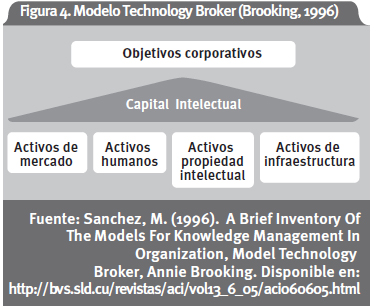

2.2.4. Modelo Technology Broker (1996). Annie Brooking (1996) es su proponente; parte del mismo concepto del modelo de Skandia, pero incluye los activos, tanto del Capital Intelectual, como de los tangibles. En el caso del modelo Broker, presentado por Ascanio (1996), se llega a la descripción de indicadores cualitativos mediante el desarrollo de una metodología para auditar la información relacionada con el Capital Intelectual (Figura 4).

De acuerdo con el anterior modelo, los activos intangibles se clasifican en cuatro categorías: a) Activos de Mercado: marcas, la idealización del cliente, licencias, franquicias, b) Activos de Propiedad Intelectual: patentes, copyrights, derechos de diseño, secretos de fabricación, c) Activos Humanos: niveles académicos, conocimientos técnicos, habilidades y competencias asociadas con el trabajo y d) Activos de Infraestructuras: tecnologías, métodos y procesos que permiten que la organización funcione.

El modelo finaliza con la referenciarían y muestreo de la auditoria del Capital Intelectual y las bondades de la medición de C.I dentro de las cuales se cuenta con la confirmación de la capacidad de la organización para conseguir sus metas, la planificación de la investigación, así, como su desarrollo González, et al (1996).

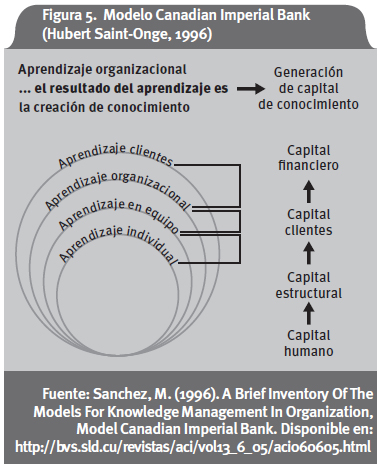

2.2.5. Modelo de Canadian Imperial Bank. Elaborado por Hubert Saint-Honge en 1996. Se encarga de la medición de Capital Intelectual del Banco Imperial de Canadá; su tarea es ilustrar la relación entre el Capital Intelectual y su medición y el aprendizaje organizacional. Esta compuesto por tres elementos: a) Capital Humano, b) Capital Estructural y c) Capital Clientes. Adicionalmente, también se encuentra el Capital Financiero, tal como se puede evidenciar en la Figura 5.

Para McCann (1996) la importancia del modelo radica en tomar el concepto estructural de Skandia y añadirlo al de cliente de capital. La composición del modelo se presenta como sigue: el Capital del Conocimiento está compuesto por un sistema holístico de tres elementos: a) Capital Humano: conocimiento, aptitudes que deben tener los empleados y competencias, b) Capital Estructural: capacidades instrumentales para satisfacer las necesidades del mercado y c) Capital Clientes: tienen relación con los esquemas de servicio, mercado y lealtad.

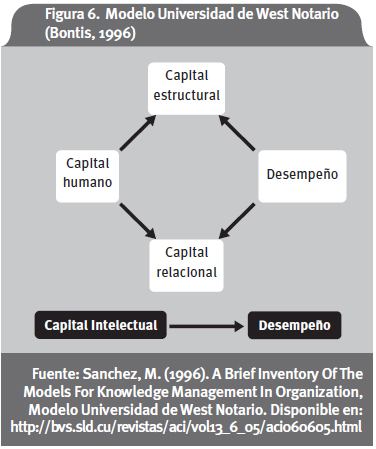

2.2.6. Modelo Universidad de West Notario (Bontis, 1996). Es presentado por Pomeda et al (2002) y desarrollado por Bontis (1996) quienes hacen un análisis referente a las relaciones de causa-efecto entre los elementos básicos considerados por ellos como Capital Intelectual (Capital Humano, Capital Estructural y Capital Relacional) y su efecto en los resultados empresariales (Figura 6).

El éxito del modelo se debe fundamentalmente a la importancia que tiene el Capital Humano en la consecución de las metas y los indicadores de desempeño deseados y requeridos por la compañía; así mismo, se puede reafirmar su importancia dentro una cultura organizacional centrada en la inteligencia que conlleva a estructurar organizaciones del conocimiento, gracias al desarrollo de dicha cultura.

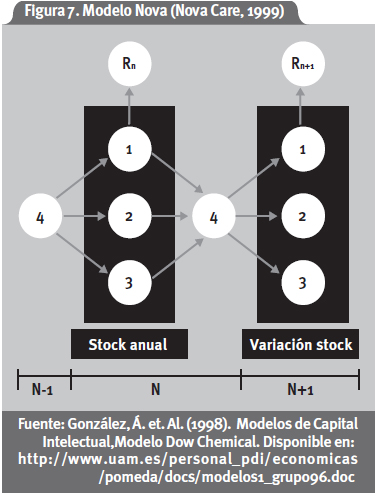

2.2.7. Modelo Nova (1999). Creado por la empresa Nova Care y desarrollado por la comunidad Club de Gestión del Conocimiento de la Comunidad Valenciana (Camison, Palacios y Devece); es un modelo aplicativo a cualquier tipo de compañía; permite, no solo medir, sino también hacer gestión de procesos de C.I; propende por el crecimiento de las compañías, para lo cual se divide en cuatro elementos: a) Capital Humano, b) Capital de Organización, c) Capital Social y d) Capital de la innovación y el Aprendizaje. (Figura 7).

Al profundizar un poco más acerca de lo antes expuesto, autores como Osorio (2003) afirman que la esencia del modelo radica básicamente en la dirección por competencias; así mismo, en lo que se refiere a los indicadores, Pomeda, et al (2002) los ubica dentro del rango de dinámica de procesos.

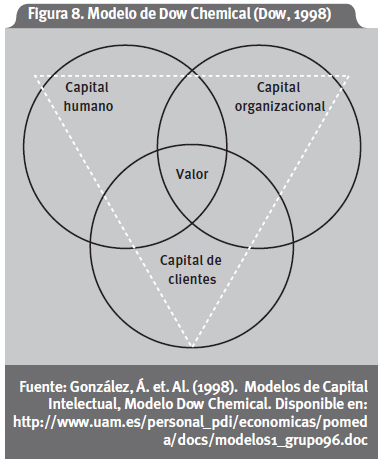

2.2.8. Modelo de Dow Chemical (Dow, 1998). Según lo expresa Sánchez (2000), surgió debido a la insuficiencia de un esquema que permitiera valorar la gestión de los activos intangibles. La metodología, establecida allí, se basa en el proceso de medición y gestión de los activos invisibles y la repercusión que tienen en la actividad financiera. Lo anterior adquiere relevancia por cuanto Dow Chemical, de acuerdo con Osorio (2003) es una compañía que logro desarrollar un método para la codificación y gestión de las carteras de patentes (Figura 8).

El modelo está estructurado en tres ejes: a) Capital humano, relacionado con las habilidades para generar soluciones de los clientes, b) Capital organizacional, referido a las capacidades de la organización para codificar y usar conocimiento y, c) Capital de clientes, basado en la atención y servicio al cliente (entendimiento del cliente, generación de lealtad y gestión de franquicias) todos estos recursos, según los autores, generan el valor de la compañía. Para culminar este apartado, es necesario acotar que los indicadores varían de acuerdo con el tipo de estructura orgánica y que dicho modelo de gestión del activo intelectual consta de seis pasos básicos como son: Estrategia de Negocio, Valoración de los Competidores, Clasificación de las Ventajas Propias, Tasación, Inversión y Gestión de la Cartera.

2.2.9. Modelo de dirección estratégica por competencia: el capital intangible. Bueno, (1998). Otro esquema encontrado en esta búsqueda es el denominado de dirección estratégica de la empresa, Osorio (2003). El profesor Bueno, citado por Sánchez (2000) manifiesta un marcado interés al afirmar que el centro del modelo es el Capital Intelectual utilizando la herramienta de la dirección estratégica por medio de las competencias (p. 62). (Figura 9).

El modelo está fundamentado en tres elementos esenciales: a) los de origen tecnológico, b) los de origen organizativo y c) los de carácter social. Las principales competencias genéricas se hacen presentes en este modelo, a saber: a) la actitudinal, b) la aptitudinal, y c) la valorativa; todas referidas o relacionadas con los miembros de la organización, mediante fundamentos del quehacer de la empresa y la estimación de lo que la compañía es capaz de hacer. En torno de este modelo, autores como Sznirer y Caracho, citados por Osorio (2003) refuerzan la función de la empresa, en el sentido de focalizar todos sus esfuerzos para adquirir y desarrollar aquellos conocimientos, habilidades y actitudes necesarias a fin de generar resultados de negocio, basados en Capital Intelectual.

2.2.10. Modelo de las cinco fases de Nonaka y Takeuchi. Corresponde al modelo clásico de Nonaka y Takeuchi (1995); distingue dos tipos de conocimiento: tácito y explicito; el primero es aquel que físicamente, no es palpable y que en términos de Capital Intelectual, se asemeja al Capital Humano, pues es interno y pertenece a cada persona en particular. El segundo se refiere fundamentalmente, a la representación, mediante símbolos físicamente almacenables y transmisibles que, para el desarrollo de los modelos de C.I vendría a constituirse en Capital Estructural u Organizacional y para otros, en Capital Estructural o de los Clientes (Figura 10).

Como se comento, el modelo se expresa respectivamente, mediante las dos espirales de contenido epistemológico y ontológico; así se desarrolla una interacción entre conocimiento tácito y explicito que tiene naturaleza dinámica y continua. De tal manera que, aparecen los procesos que van desde la socialización, la exteriorización, la combinación hasta la interiorización. Luego del análisis de las, N.Y.1995, p. 84. formas de creación del conocimiento y de las espirales se llega al modelo integral de las cinco fases de creación del conocimiento organizacional, expuestas por Nonaka y Takeuchi (1995) que se puede explicar de la siguiente manera:

1. Compartir el conocimiento tácito. Se refiere fundamentalmente a la socialización.

2. Crear conceptos. El conocimiento tácito se vuelve explicito, es similar a la exteriorización.

3. Justificar los conceptos. La organización determina si en verdad vale la pena desarrollar un nuevo concepto, construir un arquetipo, un prototipo, un mecanismo operacional o un modelo abstracto para el caso de la innovación.

4. Expandir el conocimiento. La difusión del conocimiento creado entre el personal de las divisiones e incluso, con grupos externos.

La organización creadora de conocimiento, anteriormente expuesta bajo este modelo, debe ser un sistema abierto de intercambio de conocimientos con el medio ambiente.

2.2.11. Modelo Poder-SEEO (Martínez). Es desarrollado por el profesor Carlos Martínez (2005), se encuentra validado en la capacidad administrativa, bajo los siguientes parámetros: planear, organizar, dirigir, evaluar y realimentar; todos bajo un sistema de evaluación de eficacia organizacional, basado en procesos de transformación interna (SEEO). (Figura 11).

De acuerdo con lo anterior, el modelo propuesto por Martínez (2000) presenta en primera instancia, las cinco relaciones enmarcadas en la denominada capacidad administrativa; allíse ubican los siguientes procesos: a) La planeación, primer paso expuesto en las dimensiones estratégica y operativa, b) La organización, proceso de diseño de las distintas estructuras orgánicas, no solo físicas, sino estructurales, c) La dirección, fase que guía los distintos recursos distribuidos en la organización, d) La evaluación referida al modelo de control, afianzado por los indicadores de gestión como elementos de juzgamiento y, finalmente, e) La retroalimentación o feedback, se realiza respecto del entorno que requiere redes de soporte, comunicación e información con el ambiente exterior. El SEEO se convierte en el sistema de evaluación de la eficacia organizacional. El modelo requiere de una serie de etapas que desarrollen desde el establecimiento de metas (basadas en estándares), sistemas de medición, sistemas de reprogramación, hasta un sistema de información gerencial.

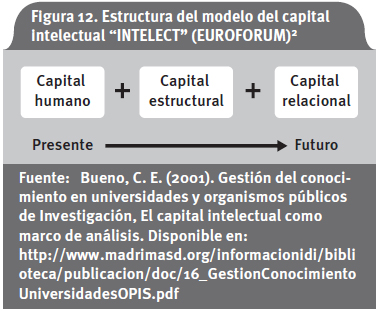

2.2.12. Modelo de Estructura de Capital Intelectual Intelect (EUROFORUM). El profesor Bueno (2000) coincide con los estudios del profesor Bontis (2000) en el sentido de concentrar el modelo en tres tipos de capitales relacionados en: a) Capital Humano, b) Capital Estructural y c) Capital Relacional (Figura 12). A continuación se hace una dilucidación sucinta de cada uno de estos:

1. Capital Humano. Se refiere a las capacidades y compromisos que hacen parte del conocimiento de las personas; se articulan allí, las competencias, la capacidad de innovar y mejorar, la motivación y el compromiso. Para algunos autores, como Díaz (2001) este tipo de capital describe la experiencia personal y el saber integrado, tanto al conocimiento explicito, como al tácito; entonces, la capacidad de aprender es la base de los otros dos tipos de Capital Intelectual.

Al respecto, el profesor Bueno (2001) afirma que el conocimiento tácito y el explicito, que posee el individuo es útil para la entidad. Así mismo, Inche y Chung (2004) hacen hincapiéen la prioridad de la universidad en el proceso de formación de Capital Humano, basada principalmente en la creatividad, la investigación, el espíritu critico, las innovaciones tecnológicas y científicas llevadas a cabo mediante la actividad del docente-investigador que confluyen en la formación y el aprendizaje.

El Capital Humano se refiere al saber propio de las personas; viene a recoger principalmente conocimientos, saberes y capacidades que los miembros de las comunidades dominan; claro esta que este cumulo de saberes se adquiere mediante procesos de socialización, educación, capacitación y comunicación. Al especificar respecto de las instituciones universitarias y, en especial al Capital Humano de la Universidad Pedagógica y Tecnológica de Colombia, se encuentran los profesores e investigadores adscritos como directores de los centros investigativos, grupos y semilleros de investigación, jóvenes investigadores, doctores, magisters y, en general, asesores de investigación, que se encuentran vinculados a la DIN (Dirección de Investigaciones).

2. Capital Estructural. Está relacionado con la acumulación de conocimientos propios de la organización; por tanto, se deben mantener dentro de esta, a pesar de que los trabajadores se marchen de las compañías, pues en cierta medida es independiente, pese a ser generado por el Capital Humano; allíquedarían incluidas la cultura, la tecnología y el conocimiento de la organización. Autores como Inche y Chung (2004) reconocen dicho capital como una valoración del conocimiento empaquetado, difundido y accesible por medio de infoestructuras, tecnologías y sistemas tecnológicos que permiten, al ser humano, valorizarse mucho más; ahora bien, para Díaz (2001) es aquel tipo de conocimiento que surge, con el paso del tiempo, en la compañía y, poco a poco, se internaliza, ya sea en las personas o en los equipos; entonces, la empresa viene a convertirse en su única propietaria. En este orden de ideas, una acepción pertinente a este análisis es el presentado por Bueno (2001) para quien el Capital Estructural es: El conocimiento propio de la organización y el mismo surge en la medida en que es poseído por las personas y los equipos de la entidad sea explicitado, codificado, sistematizado e internalizado mediante un proceso formal que opera a través de la creación de rutinas (p. 18).

Para centralizar este tipo de capital, dentro de la UPTC, se puede reunir en todos y cada uno de los recursos puestos de manifiesto en bibliografías, compilaciones documentales, bases de datos, sistemas de gestión, desarrollos de nuevas tecnologías, patentes, y la cultura y valores, propios de los distintos centros y grupos de investigación, las facultades, los institutos y los laboratorios de la universidad.

3. Capital Relacional. Como su nombre lo indica, es el conjunto de relaciones que tiene la organización con los clientes y el valor que ha logrado desarrollar por medio del cumplimiento en lo político, lo social, lo económico y lo ambiental para con el Estado y la sociedad misma, con lo que se genera un valor de marca que potencializa la consecución de nuevos clientes.

El anterior capital, a su vez se subdivide en Capital de Comunicación y Capital Comercial. En el primer caso, se encuentran relaciones con clientes, proveedores y los grados de satisfacción de estos. En tanto que para el segundo, se ubican las actividades de comunicación en términos de marketing como las Web site y extranets.

En las manifestaciones que el Capital Relacional tiene respecto con los centros de investigación de la Universidad Pedagógica y Tecnológica de Colombia, se tiene la evidencia de la vinculación a redes, las membrecías en comunidades científicas y la participación en eventos cientificoinvestigativos nacionales e internacionales.

Luego de hacer un recorrido teórico por los principales modelos de medición de C.I aplicables a la universidad, es indispensable indicar que existen otros modelos como son:

1. El de Knowledge Management Assessment Tool (KMAT).

2. El de Knowledge Practices Management Consulting Tejedor (1998). 3. El Social Capital Benchmarking System (SCBS, 2001).

4. El de Arthur Andersen (1999).

Los modelos reseñados en el apartado anterior, no presentan mayor importancia respecto con el objeto de estudio de este articulo. A manera de conclusión, se tiene que la mayoría de esquemas coinciden con las perspectivas, tanto del Capital Humano, el Estructural u Organizativo, así como el Relacional o de Clientes; a su vez, están soportados en elementos de gestión como: el benchmarking, la conversión del conocimiento (tácito a explicito y viceversa) y el proceso administrativo; lo que da pie para establecer en algunos casos, esquemas de medición que soportan la efectividad, centrados en la valoración del liderazgo, el desempeño y las competencias.

Lo mencionado hasta aquí, es un recuento de los modelos que permiten desarrollar indicadores del Capital Intelectual. En cuanto a la universidad pública es pertinente presentar, grosso modo, algunos elementos conceptuales, propios de los distintos tipos de indicadores, como los que a continuación se referencian:

2.3. Indicadores de medición del Capital Intelectual

Los indicadores se pueden definir como un valor numérico que provee una medida para ponderar el desempeño cuantitativo y/o cualitativo de un sistema, un individuo o una organización. Frente a este tema, algunos autores como Arbonies (2006) destacan el proceso de medición del Capital Intelectual, presentándolo como el patrimonio más relevante de la organización, razón por la cual su medición es un í ndice vital (Cuadro 1).

En el caso anterior, el autor presenta un cuadro que confronta distintos factores tales como: el financiero, los procesos, el mercado y el Capital Humano; con lo que estipula un proceso básico que inicia mediante la creación de la visión, la identificación de las competencias básicas y la de los factores claves de éxito; con esto se llega a la identificación de algunos indicadores típicos de las organizaciones, en materia de Capital Intelectual; para otros autores, como Inche y Chung (2004) la medición se presenta con indicadores que varían de acuerdo a la relación de las distintas variables, presentándose de la siguiente manera (p. 43):

2.3.1. Indicadores de primer nivel. Allíse encuentran los indicadores llamados lineales, debido a que no relacionan distintas variables; ejemplos de estos son: la cantidad de proyectos de investigación inscritos en Colciencias y el numero de tesis de magister.

2.3.2. Indicadores de segundo nivel. Hacen alusión a aquellos que obedecen a relaciones de dos variables donde existe un cociente que indica las relaciones de participación real sobre una variable presupuesta o planeada, como por ejemplo el número de tesis de maestría, el total de estudiantes de maestría con terminación académica, la cantidad de docentes de la unidad vinculados en investigaciones y el número de docentes adscritos a la unidad.

2.3.3. Indicadores de tercer nivel. Aquí, se encuentran los indicadores que presentan expresiones porcentuales; se puede ejemplificar entre otros, el porcentaje de presupuesto general destinado a investigación.

2.4. Ejemplo de elaboración de indicadores de Capital Intelectual

Con base en el anterior acercamiento conceptual, relacionado con los diferentes indicadores de Capital Intelectual aplicables a un modelo propio, es posible establecer el significado del Modelo de Capital Intelectual INTELECT (EUROFORUM), explicitado por el profesor Bueno (2000), quien con mayor facilidad presenta elementos y variables más aplicables en los ambientes de Capital Humano, Estructural y Relacional que vienen a configurarse en la razón de ser y del quehacer universitario; dados estos aspectos, a continuación se presentan algunos ejemplos de indicadores por niveles, que evidencian mecanismos de medición del Capital Intelectual.

2.4.1. Indicadores de primer nivel. Para ejemplificar este tipo de indicador se tomaron como base los datos registrados en Colciencias (2007); para el caso de la UPTC, se encuentran algunas evidencias, como por ejemplo: a) El numero de tesis y trabajos de grado registrados en Colciencias = 847, b) El total libros de investigación avalados por Colciencias = 116, c) El total de productos de los grupos de investigación registrados en Colciencias =2119 y d) El total Capítulos de libros registrados en Colciencias =396.

2.42. Indicadores de segundo nivel. Para el caso de la UPTC, se evidencian en la Tablas 1 y 2.

3. Discusión y conclusiones

Se encuentra una amplia gama de documentos bibliográficos articulados con tema del Capital Intelectual, encontrándose puntos coincidentes que centran su atención en los tres componentes básicos: el Capital Humano, el Capital Relacional y el Capital Estructural.

Los diferentes modelos tienen mucha aplicabilidad en las distintas compañías, pero realmente son pocos los que se pueden llegar a adaptar al sector de la educación superior.

Para el desarrollo verdadero del Capital Intelectual a nivel institucional, se requiere de elementos promotores y de participación en círculos de comunidades investigativas, propias de las diferentes ciencias del saber que comprometan al Capital Relacional como eje de desarrollo social.

Por último, se puede concluir que el Capital Intelectual se convierte en una forma de valoración de los activos llamados invisibles o intangibles, que propenden por la generación de nuevo conocimiento en las empresas del siglo XXI.

NOTA AL PIE

1. El Monitor de Activos Intangibles (MAI) es una matriz cruzada que enfrenta indicadores vs los activos intangibles del modelo intellectual assets monitor de Sveiby, para mayor informacion ubicarse en las paginas: http://www.sveiby.com.au o http://catarina.udlap.mx/u_dl_a/tales/documentos/lcp/morales_o_ls/capitulo2.pdf

4. Referencias

1. Arbonies, A. L. (2006). Conocimiento para Innovar: La Sociedad del Conocimiento. (2nd ed.). España, Díaz de Santos. [ Links ]

2. Andersen, A. (1999). Modelo de la Gestión del Conocimiento de Arthur Andersen. Recuperado el 24 enero de 2007, de www.madrimasd.org/revista/revista28aula/aula3.asp [ Links ]

3. Ascanio, A. (1996). Modelo Navegador de Skandia (Edvinsson,). Recuperado el 18 de enero de 2008, de http://ascanio.blogspot.com/2007/05/navigator-de-skandia-edvinsson-1992.html [ Links ]

4. Bontis, N.; Chua, W.C. y Richardson, S. (2000). Intellectual capital and business performance in Malaysian industries. Journal of Intellectual Capital, Vol. 1 No.1, 50-68 [ Links ]

5. Bontis, N. (2000). Assessing Knowledge Assets: A Review of the Models Used to Measure Intellectual Capital. Recuperado el 18 de enero de 2008, de http://www.business.mcmaster.ca/mktg/nbontis/ic/publications/BontisIJMR.pdf&prev=/translate_s%3Fhl%3Des%26q%3DASSESSING%2BKNOWLEDGE%2BASSETS:%26sl%3Des%26tl%3Den [ Links ]

6. Bontis, N. (1996). Modelo Universidad de West Notario. Recuperado el 18 de enero de 2008, de http://bvs.sld.cu/revistas/aci/vol13_6_05/aci060605.htm [ Links ]

7. Bossi, A.; Fuertes, Y. y Serrano, C. (2001). El Capital Intelectual en el Sector Publico, julio, León (España). Recuperado el 28 de diciembre de 2007, de http://www.5campus.org/leccion/cipub/cipub.htm [ Links ]

8. Bueno, E. (1998). Modelo de dirección estratégica por competencia: el capital intangible. Recuperado el 18 de enero de 2008, de http://bvs.sld.cu/revistas/aci/vol13_6_05/aci060605.htm [ Links ]

9. Bueno, C. E. (2001). Gestión del Conocimiento en Universidades y Organismos Públicos de Investigación. Recuperado el 18 enero de 2008, de http://www.madrimasd.org/informacionidi/biblioteca/publicacion/doc/16_GestionConocimientoUniversidadesOPIS.pdf [ Links ]

10. Pablos, P. (2002). Evidence of intellectual capital measurement from Asia, Europe and the middle East. Recuperado el 24 enero de 2007, de http://www.sinab.unal.edu.co:2354/Insight/viewContentItem.do?.?ontentType=Article&contentId=883963 [ Links ]

11. Díaz, M. J. R. (2001). Modelo de Gestión (gc) aplicado a la universidad pública en el Perú. Recuperado el 28 de diciembre de 2007, de http://sisbib.unmsm.edu.pe/bibvirtual/tesis/Basic/Diaz_MJ/Contenido.htm [ Links ]

12. Edvinsson, L. y Malone, M. (1998). El Capital Intelectual: Cómo identificar y calcular el valor inexplorado de los recursos intangibles de su empresa. (2nd ed., pp. 30-48). Bogotá: Norma. [ Links ]

13. González, A. et. al. (1996). Modelos de Capital Intelectual, Modelo Technology Broker, Annie Brooking (1996). Recuperado el 18 enero de 2008, de http://www.uam.es/personal_pdi/economicas/pomeda/docs/modelos1_grupo96.doc [ Links ]

14. González, A. et. al. (1998). Modelos de Capital Intelectual, Modelo Dow Chemical, (Dow, 1998). Recuperado el 18 enero de 2008, de http://www.uam.es/personal_pdi/economicas/pomeda/docs/modelos1_grupo96.doc [ Links ]

15. Inche, J. y Chung, A. (2004). Indicadores de Gestión del Conocimiento en la Facultad De Ingeniería Industrial. vol.7. No.2 [jul.- dic. 2004] Recuperado el 23 de enero 2008, de http://www.scielo.org.pe/scielo.php?script=sci_arttext&pid=S1810-99932004000200007&lng=es&nrm=iso [ Links ]

16. Kaplan, R. y Norton, D. (1992). Model Balanced Business Scorecard (C.M.I.), Recuperado el 18 enero de 2008, de http://ascanio.blogspot.com/2007/05/balanced-business-scorecard.html [ Links ]

17. Kaplan, R. y Norton D. (2001). Cómo utilizar el Cuadro de Mando Integral para Implantar y gestionar su Estrategia, Harvard Business School, (2nd ed., pp. 100-348). Barcelona, España: Editorial Harvard Business School, ISBN 84-8088-561-0. [ Links ]

18. Martínez, F. C. (2005). Teoría Avanzada de Organización y Gestión: Del Management a la teoría avanzada de la Gestión, Modelo PODER-SEEO. (2nd ed., pp. 48-51). Bogotá D.C.: Editorial Universidad Nacional de Colombia. [ Links ]

19. Mccann, J. (1996). Cyberspace Applications, Modelo Canadian Imperial Bank (Hubert Saint-Onge, 1996). Recuperado el 18 de enero de 2008, de www.duke.edu/~mccann/stories.htm [ Links ]

20. Nonaka, I. y Takeuchi, H. (1995). The knowledge creating company, Modelo de las cinco fases de Nonaka y Takeuchi. (2nd ed., pp.83-90). Ciudad: Editorial Oxford University Press N.Y. [ Links ]

21. Osorio, M. (2003). El Capital Intelectual en la gestión del conocimiento. ACIMED, V.11 No.6, Cuba, nov.-dic. 2003. Recuperado el 18 de enero de 2008, de http://scielo.sld.cu/scielo.php?scr ipt=sci_arttext&pid=S1024-94352003000600008&lng=es&nrm=iso&tlng=es [ Links ]

22. Pomeda, J. et.al. (2002). Towards an Intellectual Capital Report of Madrid: New Insights and Developments, the intellectual capital models developed: E-VIII- 310. Recuperado el 18 enero de 2008, de http://www.iade.org/files/transparent2.pdf&prev=/translate_s%3Fhl%3Des%26q%3DTowards%2Ban%2BIntellectual%2BCapital%2BReport%2Bof%2BMadrid:%2BNew%2BInsights%2Band%2BDevelopments%26sl%3Des%26tl%3Den [ Links ]

23. Sanchez, M. (2000). A Brief Inventory Of The Models For Knowledge Management In Organization. Recuperado el 18 de enero de 2008, de http://bvs.sld.cu/revistas/aci/vol13_6_05/aci060605.htm [ Links ]

24. Stewart, T. A. (1997). Intellectual Capital: The New Wealth of Organizations, Doubleday. New York, NY. Recuperado el 25 mayo de 2007, de http://www.Amazon.com/inltelectual-capital-new-wealth-organizations/dp/0385483813 [ Links ]

25. Stewart, T. A. (2001). The Brainpower, Clasicos de Revistas, Gestión del Conocimiento. Recuperado el 15 diciembre de 2007, de http://www.derevistas.com/contenido/ articulo.php?art=1038 [ Links ]

26. Sveiby, K. (2008). Measuring Intangibles and Intellectual Capital - An Emerging First Standard. Recuperado el 18 enero de 2008, de www.sveiby.com/portals/0/articles/emergingstandard.htm [ Links ]

27. Sveiby, k. (1997). Model Intellectual Assets Monitor. Recuperado el 18 de enero de 2008, de http://ascanio.blogspot.com/2007/05/intellectual-assets-monitorsveiby-1997.html [ Links ]

28. Von, R. A. (2000). Gestión del Conocimiento y la Competitividad en los 90. Recuperado el 24 enero de 2008, de http://www.uch.edu.ar/rrhh [ Links ]