Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración (Universidad del Valle)

Print version ISSN 0120-4645On-line version ISSN 2256-5078

cuad.adm. no.44 Cali July/Dec. 2010

Propuesta de microfinanzas para las Comunas 14, 15 y 21 de Aguablanca-Cali

Proposition of microfinance for the communes 14, 15 y 21 Aguablanca-Cali

Proposition de microfinances pour les communes 14, 15 et 21 d'Aguablanca-Cali

Edilberto Montaño Orozco

E-mail: edmont@hotmail.com

Universidad del Valle. Cali-Colombia

Artículo Tipo 2: de reflexión. Según Clasificación Colciencias.

Fecha de recepción: julio 6 2010

Fecha de corrección: octubre 5 2010

Fecha de aprobación: noviembre 3 2010

* Adelantado por las estudiantes Lucía Gómez Imbachí y María Elena Barrios, de Contaduría Pública de la Universidad del Valle relacionado con el voto como mecanismo de control social en dichas comunas.

Resumen

Mediante una metodología de encuestas de tipo aleatorio aplicada a personas mayores de 20 años de las Comunas 14, 15 y 21 en el Distrito de Aguablanca, se realizó un primer trabajo de investigación* relacionado con la percepción y aceptación de los mecanismos de participación ciudadana y de control social por parte de los habitantes de esta zona. Con este trabajo se adelantó la caracterización socioeconómica que permitió establecer el estrato, la actividad económica, el estado civil y el nivel educativo, arrojando que más del 90% de la población se ubica en los estratos 1 y 2, con una actividad económica independiente informal, que demandan recursos del mercado extra bancario y que no tienen posibilidades de ser mercado objetivo del sistema financiero tradicional. Conforme a lo anterior surge de parte del Grupo de Investigación de Empresas de Economía Solidaria en acuerdo con la Fundación Paz y Bien y la Asociación Semilla de Mostaza, la necesidad de plantear una propuesta de entidad que pueda adelantar microfinanzas ajustándose a la legislación y regulación colombiana, que de igual forma reconozca en su filosofía y quehacer los postulados del modelo del Banco Grameen, fundado por el Nobel de la Paz Muhammad Yunus.

Palabras clave: pobreza, bancarización, microcrédito, cooperativa, regulación financiera.

Abstract

By means of a methodology of surveys applied to people over 20 years old from the Communes 14, 15 and 21 of the Aguablanca District, a first work of investigation was realized related to the perception and acceptance of the mechanisms of civil participation and of social control of the inhabitants from that area. With this work a socioeconomic characterization was made establishing the socioeconomic stratus, the economic activity, their civil status and educational level, showing that, more than 90% of the population are located in stratus 1 and 2, with informal independent economical activity, demanding extra banking market resources, and without a chance of being the objective market of the traditional financial system who's in accordance with the last part the Group of Investigation of Companies of Solidary Economy, in agreement with the Paz y Bien Foundation and Semilla de Mostaza (Seed of Mustard) Association, suggest the need to make an offer of an entity that could advance microfinances, adjusting itself to the Colombian legislation and regulations, which in equal manner recognizes in it's philosophy and occupation the postulates of the model of the Bank Grameen, founded by the Nobel Peace price winner Muhammad Yunus.

Keywords: poverty, banking, microcredit, cooperative, financial regulation.

Résumée

Au moyen d'une méthodologie d'enquêtes appliquée aux personnes âgées de plus de 20 années des Communes 14, 15 et 21 dans le District d'Aguablanca, s'est réalisé un premier travail d'investigation rattaché à la perception et acceptation des mécanismes de participation des citoyens et de contrôle social par les habitants de cette zone. Avec ce travail s'est avancé la caractérisation socio-économique qui a permis d'établir la strate socio-économique, l'activité économique, l'état civil et le niveau éducatif, en lançant que plus de 90 % de la population se trouve dans les strates 1 et 2, avec une activité économique indépendante informelle lesquels demandent des recours du marché extrabancaire et que n'ont pas les possibilités d'être marché objectif du système financier traditionnel. Conformément à l'antérieur surgit de la part du Groupe d'Investigation d'Entreprises d'économie Solidaire en accord avec la Fondation Paz et Bien et l'Association Semilla de Mostaza, la nécessité de projeter une proposition d'organisme qui peut avancer des microfinances en s'adaptant à la législation et la régulation colombienne, qu'en même temps reconnaît dans sa philosophie et travail les postulats du modèle de la Banque Grameen, fondé par Muhammad Yunus le Nobel de la Paix.

Mots clef: pauvreté, bancarisation, microcrédit, coopérative, règlement financier.

1. Introducción

El presente artículo pretende evidenciar, cómo ante situaciones de vulnerabilidad y pobreza de ciertos sectores, es pertinente desde una perspectiva socioeconómica, plantear la creación o constitución de opciones de carácter asociativo-empresarial que propendan por la generación de ingresos, de sentido de pertenencia y se posibilite la construcción de tejido social. Para ello se parte inicialmente de la caracterización demográfica de las Comunas 14, 15 y 21, ubicadas en el Distrito de Aguablanca de Cali, donde la mayoría de su población se encuentra en el estrato 1, y cuya principal actividad económica es el trabajo informal o independiente y de carácter ocasional. La misma informalidad de las actividades económicas y la casi nula bancarización en esta zona exigen un sistema especial que simplifique el acceso al crédito bancario en condiciones favorables y oportunas, basado más en relaciones de confianza y esfuerzo colectivo, que en el récord crediticio de cada solicitante. De esta manera, se puede atenuar el fenómeno del crédito extrabancario, en especial el autodenominado "gota a gota", actividad usual en las tres comunas.

Frente a lo anterior, se plantea la necesidad de crear un modelo de "Empresa Asociativa" que respete la legislación y regulación existente en la actividad de ahorro y crédito y tome como referencia el modelo del Banco de los Pobres, Banco Grameen, que entrega sin exigir garantía o documento alguno a necesitados pobladores de las zonas más pobres. Lo anterior se considera como una opción válida desde lo social, económico y empresarial, para una zona tan deprimida y necesitada, como lo es el Distrito de Aguablanca de Cali. Es así como se da vida a la propuesta de crear bajo el modelo cooperativo, una opción que adapte los postulados del Banco Grameen.

2. Metodología

Para lograr la caracterización de las Comunas 14, 15 y 21 se recurrió a realización y aplicación de encuestas en forma aleatoria a 167 personas mayores de 20 años, distribuidas en las tres comunas, que permitieron determinar de forma inductiva el estrato socioeconómico, actividad económica, estado civil y nivel educativo. Como fuentes de información se recurrió a los datos demográficos del Boletín Censo General 2005 - Dane y del texto Cali En Cifras 2007 del Departamento Administrativo de Planeación Municipal - Alcaldía de Santiago de Cali, en el cual se encuentra el tipo de vivienda, servicios públicos, estado civil, tipos de establecimientos en las comunas, cantidad total de habitantes por comuna, cantidad de viviendas y avalúo.

De igual forma se capitalizó la experiencia existente en dichas comunas de la Fundación Paz y Bien por medio de su fondo de microcrédito, administrado por la Asociación Semilla de Mostaza, así como su reconocimiento y credibilidad en el sector por sus programas de justicia restaurativa, educación y formación en valores con la población pobre y vulnerable del sector, especialmente conformado por mujeres.

A partir de los dos elementos referenciados anteriormente, se realizó un análisis al marco legal y regulatorio de Colombia que mejor respondiera al modelo Grameen -relaciones de confianza y generación de capacidades y asociados autogestionarios- que fuera de aceptación y viabilidad en el modelo social, especialmente el relacionado con la población del Distrito de Aguablanca de Cali.

3. Conceptos

Con el ánimo de presentar un marco referencial se definen a continuación los siguientes conceptos: desarrollo a escala humana, necesidades humanas, pobreza, libertades instrumentales y desarrollo humano.

3.1. Desarrollo a escala humana

Es indispensable recurrir a la definición sobre desarrollo a escala humana de Manfred Max Neef y otros autores, quienes lo plantean como la satisfación de las necesidades humanas fundamentales, donde los individuos sean independientes y que exista una interacción entre todos los componentes: humanos, naturaleza, tecnología, política social, política económica, y democracia, entre otros (Neef, et. al., 2003). Como se observa, dentro de este modelo se considera que la economía debe estar en beneficio del ser humano, donde este último sea el sujeto y no el objeto del desarrollo.

3.2. Necesidades humanas

Las necesidades humanas son todo aquello de lo cualel ser humano no puedeprescindir. Seclasifican conforme a las ciencias humanas, en dos tipos: existenciales y axiológicas. Las primeras, satisfacen las necesidades y se dividen en ser, tener, hacer y estar. Las segundas, se entienden como las necesidades de los valores y se clasifican en: subsistencia, protección, afecto, entendimiento, participación, ocio, creación, identidad y libertad.

Es importante señalar que cualquier necesidad humana que no se encuentre satisfecha de manera adecuada, se asocia a una pobreza humana.

3.3. Pobreza

Definir pobreza es considerar que el ser humano carece de elementos indispensables para vivir; es preciso anotar que la pobreza puede ser de orden intelectual, emocional, de autoestima y económica, y cuando la pobreza sobrepasa los límites de duración y profundidad presenta diferentes tipos de patologías. Algunos países latinoamericanos han experimentado situaciones que se han tornado en patologías económicas: el desempleo, la deuda externa y la hiperinflación, y como patologías sociales se encuentran el miedo, los eufemismos y violencia interna, entre otros.Â

El Conpes Social 117 (Departamento de Planeacion Nacional, 2008) en la revisión que hace a los criterios para determinar, identificar y seleccionar los beneficiarios de programas sociales (SISBEN III), reitera que focalizar el gasto social hacia los sectores de la población que más lo necesitan se constituye en un medio de lucha contra la pobreza y la desigualdad. Así mismo y conforme a este Conpes, la pobreza está definida cuando se tiene una necesidad básica insatisfecha -NBI- y su ingreso es superior a la línea de indigencia, la cual corresponde a dos o más necesidades básicas insatisfechas. La Constitución Política de Colombia en el Artículo 366 establece como prioridad el gasto social orientado a satisfacer necesidades en salud, educación, saneamiento ambiental y agua potable.

3.4. Libertad

Como una de las necesidades humanas axiológicas se definió la libertad, y para ello es interesante relacionar libertad y desarrollo, al tomar como punto de partida la definición del Nobel de Economía Amartya Sen: "el aumento de la libertad del ser humano es tanto el principal objetivo del desarrollo como su medio primordial" (2003. p. 74) y el principal objetivo del desarrollo se relaciona con la valoración de las libertades instrumentales y la verificación de la privación de éstas. Es preciso definir que las libertades instrumentales se encuentran divididas en libertad política, servicios económicos, oportunidades sociales, garantías de transparencia, y seguridad protectora (Sen, 2003). Las oportunidades sociales se constituyen en el factor determinante para el logro de calidad de vida de los individuos y de su libertad.

3.5. Desarrollo Humano

El Programa de las Naciones Unidas para el Desarrollo -PNUD-define el desarrollo humano como el aumento de las opciones de los habitantes de un país para mejorar su calidad de vida. Si se combina con crecimiento económico se podría pensar que existen los factores necesarios para promover un desarrollo humano en un sentido amplio.

Ranis y Stewart (2002), en su estudio sobre crecimiento económico y desarrollo humano en América Latina, expresan que "el crecimiento promueve el desarrollo humano a medida que la base de recursos se amplía, en tanto que un mayor desarrollo humano genera más crecimiento a medida que una población más sana y educada contribuye a mejorar el desempeño económico" (2002, p. 7). En este estudio se destaca como elemento importante el hecho que en los presupuestos nacionales una partida significativa se oriente hacia el gasto social.

3.6. Desarrollo humano en Colombia

En Colombia existe un grave obstáculo para el desarrollo humano: la violación a los derechos humanos. ¿Cómo se puede hablar de desarrollo cuando al individuo, razón de ser del desarrollo, no se le garantizan los derechos humanos? Sencillamente no es posible, puesto que la violación de los derechos humanos priva al hombre de las libertades instrumentales. Las Naciones Unidas en su informe sobre desarrollo humano en el año 2000 plantea: Si el desarrollo humano se centra en el fortalecimiento de las capacidades y libertades de los miembros de una comunidad, los derechos humanos representan reivindicaciones que las personas tienen respecto de la conducta de agentes individuales y colectivos o de la estructura de mecanismos sociales para facilitar o garantizar esas capacidades y libertades" (PNUD, 2003, p. 20).

Aquí se observa una aproximación al concepto de libertades instrumentales planteadas por Amartya Sen.

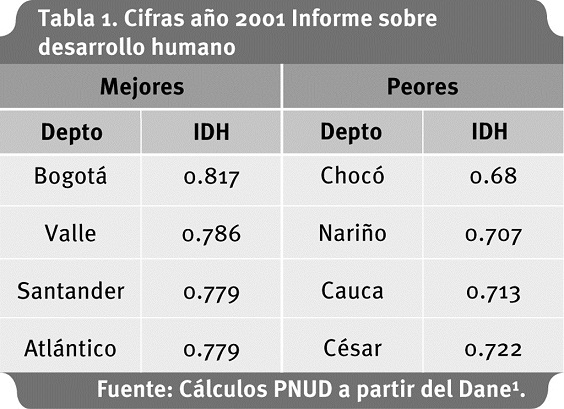

Algunas de las cifras presentadas en el informe sobre desarrollo humano en Colombia en el año 2003 (Tabla 1), hacen referencia al indicador de desarrollo humano por departamentos, donde se puede observar lo siguiente1:

El mejor indicador de desarrollo humano en el año 2001 lo tiene Bogotá Distrito Capital con un 0.817 y el más bajo con el 0.68, se encuentra en el Departamento de Chocó. Con lo anterior, se observa que donde existe más población en zona rural es en el Chocó y ésta es la más afectada en materia de violación de derechos humanos, producto del conflicto armado, falta de educación, pobreza extrema, acceso a salud, entre otros.

3.7. Microcrédito vs. crédito extrabancario en Colombia

3.7.1. Microcrédito

Es el sistema de financiamiento a microempresas, dentro del cual el monto máximo por operación de préstamo según la Ley 590 de 2000, es de 25 salarios mínimos mensuales legales vigentes, sin que en ningún tiempo el saldo para un solo deudor pueda sobrepasar dicha cuantía.

El microcrédito está dirigido a personas de bajos ingresos que tengan capacidades productivas. No es un programa asistencial y por ende debe ser sostenible.

3.7.2. Costo de no acceder al microcrédito

Un estudio reciente adelantado por la Aso-bancaria (2007), encontró que el 83% de los 7.000.000 de colombianos de bajos ingresos, ha acudido alguna vez al crédito extrabancario. Se estima que existen 2,5 millones de hogares en estratos 1, 2 y 3, y más de 400.000 microempresas, tienen una deuda con alguna fuente informal. El monto total de endeudamiento informal asciende a $2,4 billones en el país.

Según el estudio, la mitad de estas personas desconoce o no les interesa conocer el costo del crédito. Algunos están dispuestos a pagar hasta 300% E.A de tasa de interés, equivalente a 9,2 veces la tasa del microcrédito.

3.8. La actividad financiera en Colombia

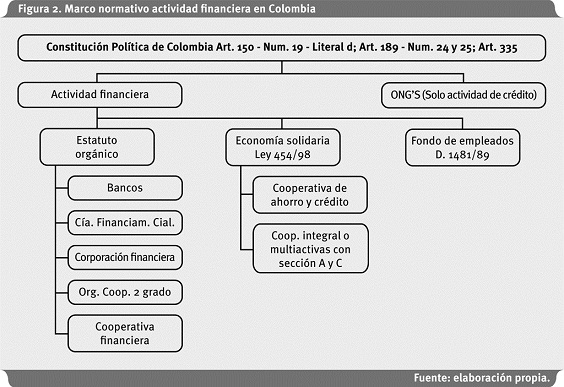

Conforme al marco legal superior, representado en la Constitución Política de Colombia y reglamentado mediante normas expedidas por el Congreso de la República y decretos presidenciales, la actividad financiera con captación del ahorro público, solo puede ser adelantada por aquellas entidades reconocidas como establecimientos de crédito en el Estatuto Orgánico del Sector Financiero (D /663 de 1993) y las de naturaleza cooperativa previa autorización de la Superintendencia de la Economía Solidaria (Ley 454 de 1998). Los fondos de empleados lo podrán hacer pero solo con sus asociados vinculados a las respectivas empresas empleadoras, y las ONG solo pueden colocar créditos.

3.8.1. Bancarización en Colombia

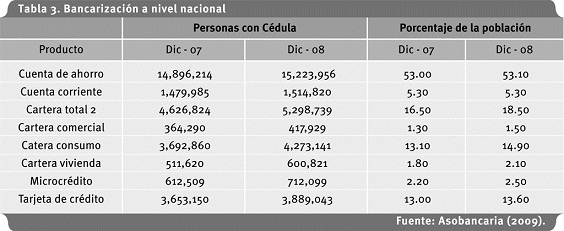

A nivel nacional, según cifras reportadas por las entidades financieras a la Central de Información Financiera CIFIN a diciembre de 2008, más de 15.9 millones de colombianos tenían acceso al menos a un producto financiero, lo que representa un nivel de bancarización de 55,5% de la población adulta2.

La cuenta de ahorro es el producto financiero con mayor grado de penetración en el país. Más de 15,2 millones de personas tienen una cuenta de ahorros, lo que representa el 53,1% de la población adulta. Le sigue en importancia la tarjeta de crédito con 3,8 millones de colombianos.

Por modalidad de crédito, se destaca que más de 712 mil personas naturales tenían un micro-crédito con el sector financiero, lo que representa una tasa de crecimiento anual del 16%. Esta modalidad de crédito se caracteriza por tener el menor nivel de concentración de la cartera. Mientras que el 67,9% de la cartera de consumo y el 70,7% de la cartera hipotecaria se encuentra ubicado en las tres principales ciudades del país (Bogotá, Medellín y Cali), allí sólo se concentra el 27% del microcrédito.

3.8.2. Nivel departamental y de Cali

A diciembre de 2008 el 100% de los departamentos del país registran la cuenta de ahorro como el producto financiero con mayor nivel de penetración. Esto confirma los resultados observados a nivel agregado, en los que la cuenta de ahorro es el producto financiero con mayor grado de acceso.

En el ranking departamental de acceso a las cuentas de ahorro se destacan San Andrés y Providencia con un indicador del 80%, seguido de Casanare y Risaralda con un nivel de bancarización del 71% y 66% respectivamente. Por su parte, los Departamentos de Córdoba, Sucre, La Guajira y Vaupés presentan los indicadores más bajos con 15,62% y 13,72% respectivamente. Y el Valle del Cauca tiene un indicador al 60% a diciembre del 2008.

En cuanto al microcrédito se observa que llega a todas las regiones del país, pero principalmente se ubica en ciudades pequeñas. En la Tabla 4 se observa el porcentaje de bancarización adulta con microcrédito. Se destacan Huila (7.6%), Boyacá (6.5%) y Nariño (4.9%). El Valle del Cauca presenta un indicador del 1.5%.

4. Resultados y discusión

Las Comunas 14, 15 y 21 se encuentran ubicadas al sur oriente del Municipio de Santiago de Cali, como parte del denominado Distrito de Aguablanca.

La Comuna 15 se constituye en uno de los asentamientos más recientes, siendo uno de los sectores más densamente poblados de la ciudad. La Comuna 21 es una de las zonas más bajas de la ciudad, la cual hace parte de la llanura aluvial que corresponde a una franja entre los conos aluviales y el Río Cauca.

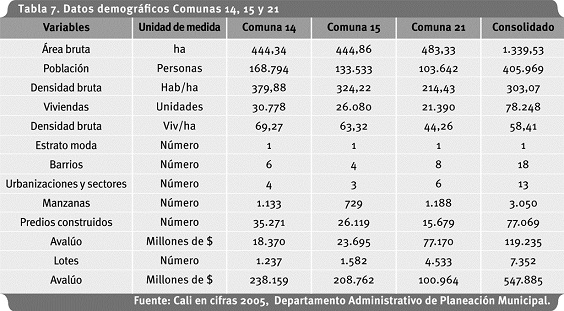

La Tabla 6 muestra los porcentajes de la población por estrato socioeconómico y situación laboral. Por otra parte, la Tabla 7 refiere los datos demográficos de las tres comunas y su consolidado.

El trabajo de investigación preliminar arrojó que para un poco más de 400.000 habitantes, que residen en las tres comunas, el estrato 1 es el dominante, que la actividad económica es la independiente y ocasional, y que como consecuencia se acude al crédito extrabancario, principalmente al llamado "gota a gota"3.

En la Tabla 6 se observa que la población económicamente activa que puede realizar actividad de microfinanzas en la Comuna 14 representa el 76.7%, el 56% en la 15 y el 78.4% en la Comuna 21, lo anterior, al tomar las personas con condición económica y empleados. Este tipo de grupo poblacional puede llevar a cabo actividad de crédito y ahorro.

Una vez caracterizados los grupos poblacionales e identificada la necesidad de adelantar proyectos socioeconómicos que contribuyan a atenuar sus condiciones de vulnerabilidad y pobreza por medio de un programa de microcrédito, se plantea la creación de una empresa asociativa de naturaleza cooperativa.

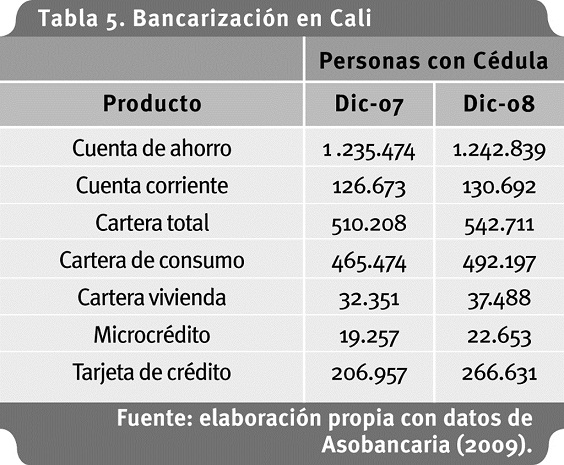

Apoyados en los niveles determinados de escasa bancarización tanto nacional, regional como local, y su importancia en el producto de la cuenta de ahorros, 10 veces más que la cuenta corriente para el caso de Cali, se plantea a continuación la necesidad de considerar la constitución de una entidad que al combinar regulación existente para el sector bancario comercial y la regulación vigente para el sector cooperativo de ahorro y crédito, se constituya en auténtica posibilidad para que los pobres puedan tener, consolidar y administrar su propio banco.

5. Propuesta de reforma a la legislación existente

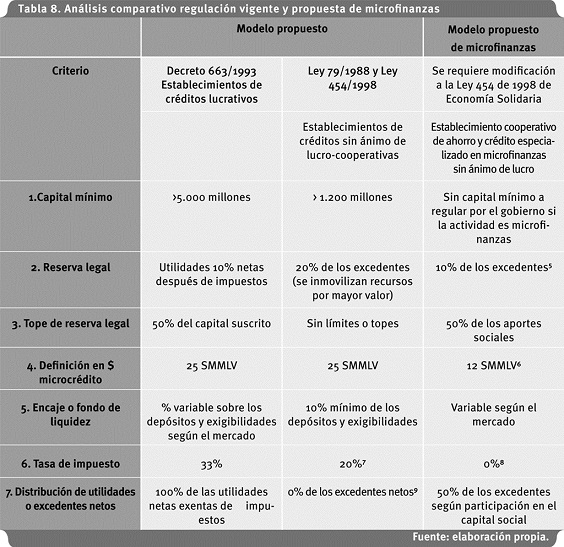

Como resultado del análisis preliminar que se hizo a las formas asociativas existentes en la normatividad colombiana, se determinó que por medio de una cooperativa multiactiva con sección de crédito, era posible desarrollar parte de los postulados del modelo Grameen, así mismo, se evidenció que la actividad de ahorro estaba imposibilitada por las exigencias de tipo legal y regulatorio aplicables, especialmente en cuanto a niveles de capital mínimo; también se identificaron algunas asimetrías entre la legislación aplicable a la banca comercial tradicional y las entidades cooperativas, lo cual se observa en la Tabla 8.

Frente a lo anterior, surge la imperiosa necesidad de presentar una propuesta de reforma a la legislación cooperativa de ahorro y crédito (Ley 454 de 1998) que permita viabilizar la actividad de ahorro como eje fundamental de apalancamiento en las actividades de microfinanzas, equiparar el tratamiento que se da a la banca tradicional en materia de reserva legal y encaje sobre captaciones, por medio de los fondos de liquidez y redefinir el concepto de lo que en verdad es un microcrédito en función de la actividad que adelantarían este tipo de instituciones.

Al considerar que no bastaba con plantear la propuesta, en los debates previos al proyecto de reforma financiera en materia de establecimientos de crédito, multifondos o fondos de pensiones con variabilidad en el riesgo, en dos sesiones adelantadas por las Comisiones Terceras de la Cámara de Representantes y el Senado de la República, se presentó a conocimiento de los congresistas, la necesidad de considerar la inclusión en el articulado del proyecto de ley la siguiente propuesta (los debates se adelantaron en abril y mayo de 2008, en la Ciudad de Cali y Medellín respectivamente).

"Honorables Congresistas; Muy respetuosamente se presenta a su consideración la siguiente propuesta, orientada  a incentivar y fortalecer la actividad  de microcrofinanzas, en particular la  desarrollada por entidades asociativas  Cooperativas, asentadas en zonas cuya  población mayoritariamente no tiene  acceso a los servicios de los establecimientos de crédito tradicionales.

La reforma consistiría en ADICIÓNESE EL ARTíCULO 39 DE LA LEY 454 DE 1998, CON LOS SIGUIENTES PARÁGRAFOS;

PARÁGRAFO 2. Las cooperativas multiactivas que acrediten ante la SUPERINTENDENCIA DE LA ECONOMÍA SOLIDARIA, una experiencia no menor a 24 meses en el ejercicio de la actividad del microcrédito con sus asociados, podrán adelantar actividad de ahorro conforme a la reglamentación que para el efecto expida el Gobierno nacional4.

Se entenderá como actividad de microcrédito para los propósitos del presente artículo, aquellas operaciones de crédito orientadas a la promoción de emprendimientos individuales o asociativos cuya finalidad sea el mejoramiento de las condiciones de vida y disminución de la pobreza de sus beneficiarios. Los montos de dichos créditos no podrán superar los 12 salarios mínimos mensuales legales vigentes (12 SMMLV)5.

En ningún momento el valor del primer crédito para los emprendimientos individuales o asociativos que se otorguen a los asociados podrá superar el valor de un salario mínimo mensual legal vigente (1 SMMLV).

PARÁGRAFO 3. Las cooperativas multiactivas autorizadas para el desarrollo de actividades de microcrédito no estarán obligadas a constituir fondo de liquidez sobre el valor de los depósitos de los asociados en tanto estos no superen el cincuenta por ciento (50%) del valor de sus operaciones de crédito, en caso de superar dicha relación, se constituirá sobre el exceso. De igual forma solo deberán constituir reserva legal equivalente al 10% de sus excedentes anuales y hasta que esta represente el 50% del total de aportes sociales."

Con la aprobación de dicha propuesta se generaría un verdadero marco regulatorio ajustado a las realidades de estos sectores e incidiría favorablemente en aumentar la bancarización, en atender emprendimientos de muy bajo monto y en condiciones que desestimulan el acudir al crédito extrabancario y se posibilitaría que instituciones de esta naturaleza pudieran captar (así sea en muy bajos montos pero con una amplia base social) recursos que las conviertan en verdaderos bancos para población preponderantemente de la base de la pirámide.

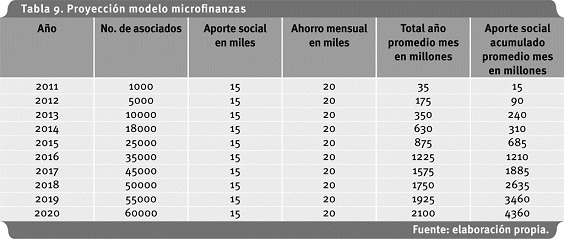

De igual forma, para visibilizar el verdadero potencial que existe en un sector tan densamente poblado y con unas dinámicas de mercado tan especiales, mediante la Tabla 9 se ilustra cómo en una proyección de 10 años, con una base inicial de 1.000 asociados, con incrementos y vinculaciones sostenidos a pesos constantes, se contaría en el año 2020 con 60.000 asociados y se movilizaría un promedio de recursos de 2.100 millones al mes, lo que representa 25.200 millones al año (US$12.600.000), ante lo cual se podría consolidar como el "Banco de Aguablanca".

El Banco Grameen cuenta en la actualidad con más de 2,3 millones de prestatarios de los cuales el 94% son mujeres, con 1.160 sucursales, que prestan los servicios a 38.951 aldeas. El Premio Nobel Muhammad Yunus fundador de la institución, considera que quien se inspire en el modelo debe comenzar la experiencia con el 25% de la población más pobre y concentrarse en las mujeres en situación precaria, este modelo es utilizado en 58 países en todos los continentes (Yunus, 2000).

6. Conclusiones

Las Comunas 14, 15 y 21, constituyen una gran parte de la población de Cali (cerca del 25% de la población total, según censo del DANE al 2005) que se encuentra en condición vulnerable y de pobreza. Estas comunas muestran cómo un alto porcentaje trabaja de manera informal (ventas callejeras, fritanga, frutas y verduras, cacharrería, helados, artesanías, metalmecánica, minutos a celular, entre otros) lo cual indica que sus ingresos no son fijos. Esta situación lleva a una parte de los habitantes de las comunas a recurrir al crédito extrabancario, entre ellos el "gota a gota".

La propuesta de desarrollar por medio de una cooperativa con actividad de microfinanzas, un modelo de asociatividad bajo los principios e ideales del cooperativismo, en los cuales se reconoce la vinculación al trabajo y a la propiedad, posibilita que dicha población (en su mayoría independiente) se le financien proyectos productivos con tasas de interés ajustadas al marco legal, con lo que se contribuye al fortalecimiento económico y social de las personas beneficiarias y sus familias, adicionalmente, se genera pertenencia por una institución que van a sentir propia y cuyos excedentes o beneficios serán reinvertidos en todos los asociados y la comunidad vinculada a la cooperativa, situación que difícilmente se podrá obtener dentro del modelo clásico bancario.

Es de resaltar que esta es una primera propuesta, que busca su originen en uno de los centros urbanos más deprimidos de la Ciudad de Cali a partir de las características de la población objeto de análisis, estrato 1 y 2 con actividades económicas independientes y de autosuficiencia. No se conoce otro tipo de proyectos que bajo la forma asociativa cooperativa pretenda vincular al campo de las microfinanzas a un grupo poblacional tan amplio y con un potencial de generación de recursos para aporte de capital y ahorro, con lo cual se logra ser pioneros en esta actividad.

Por otra parte, resulta de vital importancia que al asociar personas que tradicionalmente han recurrido a créditos extrabancarios se logre debilitar estos costosísimos e informales sistemas de préstamo. Con lo que se contribuye de paso a que adquieran una cultura del ahorro a partir del aporte social y la conformación gradual de propiedad societaria. Igualmente se favorece el mejoramiento de la bancarización en Colombia.

Si existen ingresos que permitan a este grupo poblacional asumir los altos costos del préstamo extrabancario, es apenas previsible que al tener una opción del acceso al crédito en condiciones menos costosas, el ahorro que se genera en términos de pago pueda ser orientado a generar una cultura de ahorro, dado que más que no poder ahorrar, la situación es que no saben ahorrar.

Resulta necesario diseñar una normatividad prudencial especial para las instituciones que ejecutan actividades de microcrédito, que posibilite desarrollar operaciones de captación de recursos del público, que se ajuste a la realidad de ciertas zonas, regiones y localidades del país, sin sacrificar el principio de protección del ahorro de la comunidad. Lo anterior deberá ir acompañado de líneas de créditos gubernamentales y corporativas, con tasas de interés preferenciales. Dados los niveles de informalidad de la economía colombiana y el número de emprendimientos y/o microempresas, una manera de crecer la industria financiera es lograr penetrar nuevos nichos de mercado, como el que representa cierto sector de la población pobre. Esto se convierte en una oportunidad para que la actividad financiera crezca y mediante programas conjuntos (Estado-entidades-cooperativas) se pueda contribuir a mejorar el nivel de desarrollo del país y fortalecer la legitimidad política, económica y social del sistema.

Citas de pie de página

1. PNUD Colombia. El Conflicto, callejón sin salida. 481 p. (volver)

2. Los cálculos que se presentan son hechos con base en las cifras de estimación de población reportadas por el DANE para el 2008. (volver)

3. La condición de empleado corresponde principalmente a trabajadoras domésticas. (volver)

4. Ahorro amarrado o vinculado con el monto de los créditos. (volver)

5. Existe desigualdad en cuanto a que las entidades con ánimo de lucro se les exige solo hasta el 50% y al sector cooperativo-solidario indefinidamente. (volver)

6. Distribución del riesgo al no concentrar con crédito por más de esa suma. (volver)

7. Si se cumple con la normatividad cooperativa -traslado del 20% de los excedentes a educación formal-serán exentos de pago. (volver)

8. Si no cumple con la ley cooperativa y reinversión de los excedentes, paga tarifa plena y pierde su condición de entidad sin ánimo de lucro. (volver)

9. Se deberá reinvertir en el desarrollo del objeto social y solo se reconoce la pérdida del poder adquisitivo de los aportes. (volver)

7. Referencias

ASOBANCARIA. (2008). Informe de bancarización a diciembre 31 de 2008. Recuperado diciembre de 2009, de http://www.asobancaria.com [ Links ]

Barrios, M. e Imbachí, L. (2007). El voto como mecanismo de control social en las Comunas 14, 15 y 21 de Cali, Universidad del Valle. [ Links ]

CEPAL. (2002). La globalización y el desarrollo. [ Links ]

Congreso de la República. (1988). Ley 79 de 1988. Bogotá. [ Links ]

__ (1998). Ley 454 de 1998. Bogotá. [ Links ]

DANE. (s.f.). Censo poblacional. Recuperado el Diciembre de 2009, de http://www.dane.gov.co [ Links ]

Departamento Administrativo de Planeación Municipal. (s.f.). Cali en cifras 2005. Recuperado el Diciembre de 2009, de http://planeacion.cali.gov.co/contentmgr [ Links ]

Departamento de Planeación Nacional. (2008). CONPES SOCIAL 117. Bogotá. [ Links ]

Neef, M., et al. (2003). Desarrollo a Escala Humana una opción para el futuro. Medellin: Proyecto 20 editores. [ Links ]

PNUD Colombia. (2003). Informe desarrollo humano "el conflicto, callejón sin salida". Bogotá. [ Links ]

Presidencia de la República. (1989). Decreto 1481 de 1989. Bogotá. [ Links ]

__ (1993). Decreto 663 de 1993. Bogotá. [ Links ]

Ranis, G. y Stewart, F. (2002). Crecimiento económico y desarrollo humano en América Latina. CEPAL 78 . [ Links ]

Sen, A. (2003). Desarrollo y libertad. Bogotá: Planeta Editores. [ Links ]

Yunus, M. (2000). Hacia un mundo sin pobreza. España: Andrés Bello. [ Links ]