Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración (Universidad del Valle)

Print version ISSN 0120-4645

cuad.adm. vol.29 no.50 Cali july/Dec. 2013

Las NIIF y su impacto en las cooperativas en Colombia a diciembre 31 de 2011*

International Financial Reporting Standards IFRS and Their Impact on Cooperatives in Colombia by December 31, 2011

Les normes internationales de l'information financière NIIF et leur impact sur les coopératives en Colombie jusqu'au 31 décembre 2011

Bibiana Rendón Álvarez

Universidad del Valle, Cali - Colombia

E-mail: bibiana.rendon@correounivalle.edu.co

Edilberto Montaño Orozco

Universidad del Valle, Cali - Colombia

E-mail: edilberto.montano@correounivalle.edu.co

Gabriel Gaitán León

G&G Integral de Consultoría Ltda, Cali - Colombia

E-mail: gabrielgaitanleon@consultoriagyg.com

Artículo tipo: de investigación científica y tecnológica, según clasificación COLCIENCIAS

Recepción: 06/03/2013

Corrección: 16/04/2013

Aprobación: 03/10/2013

* Este artículo, en versión ponencia, obtuvo el primer puesto al mejor trabajo de investigación en el Simposio Internacional de NIIF organizado por la Universidad ICESI, Universidad del Valle y el IAAER (International Association for Accounting Education & Research), evento realizado en la ciudad de Cali, Colombia, los días 31 de octubre, 1 y 2 de noviembre de 2012.

Resumen

Este artículo presenta una investigación en la que se evaluó el efecto de aplicar la Norma Internacional de Contabilidad (NIC 32) sobre instrumentos financieros (IAS por su sigla en inglés), a los aportes sociales reconocidos y revelados por las entidades cooperativas en Colombia a diciembre 31 de 2011. Para ello, se identifican los siguientes elementos del estado financiero de balance general: pasivos, patrimonio, capital social y capital mínimo irreductible. Con el análisis de lo anterior se pretendió contestar los siguientes interrogantes: ¿Cuál es el efecto de la aplicación de las NIC 32 en la estructura financiera de las cooperativas, sobre los aportes sociales, conforme a los lineamientos del estándar internacional (IAS 32) de instrumentos financieros? ¿Qué acciones deben realizar para minimizar el efecto de aplicar la norma de instrumentos financieros a los aportes sociales? Para la investigación se tomó una muestra de 187 entidades cooperativas del sector financiero y 173 del sector real que reportaron información a la Confederación Colombiana de Cooperativas (Confecoop) que corresponde al reporte obligatorio que estas deben hacer a la Superintendencia de la Economía Solidaria (Supersolidaria). Se logró determinar el impacto que sufriría la estructura financiera de las entidades cooperativas, en su componente capital social y pasivos, al aplicar NIIF sobre instrumentos financieros.

Palabras clave: cooperativas, capital mínimo irreductible, globalización, instrumentos financieros, instrumentos financieros compuestos.

Abstract

This paper evaluates the effect of applying the International Accounting Standard (IAS 32) on financial instruments, on social contributions in cooperative entities in Colombia to December 31, 2011, through identification of balance sheet financial statement items: liabilities, equity, capital, and irreducible minimum capital. The aforementioned analysis sought to answer the following questions: what is the effect of applying IAS 32 in the financial structure of cooperatives, in recognizing the social contributions of applying the financial instruments standard, what actions must be performed to minimize the effect of applying the financial instruments standard to social contributions? The work required a sample of 187 cooperative financial sector entities and 173 real sector entities, which reported information to the Colombian Confederation of Cooperatives (Confeccop), corresponding to mandatory reporting by those entities to the Superintendent of the Solidarity Economy (Supersolidaria). It was possible to determine the impact endured by the financial structure of cooperative organizations in their capital component and liabilities, by applying IFRS on financial instruments.

Keywords: capital irreducible minimum, cooperatives, financial instruments, financial instruments compounds, globality.

Résumée

Cet article présente une recherche sur laquelle on a évalué l'effet d'appliquer la Norme Comptable Internationale (NCI 32) des instruments financiers (IAS ses initiales en anglais), sur les apports sociaux reconnus et présentés par les entités coopératives en Colombie jusqu'au 31 décembre 2011. Pour cela, on identifie les éléments suivants sur l'état du bilan financier : passifs, patrimoine, capital social et capital minimal irréductible. Avec cette analyse on a voulu répondre à ces questions : Quel est l'effet de l'application de la NCI 32 sur la structure financière des coopératives, sur les apports sociaux, conforme les lignes directrices du standard international (IAS32) des instruments financiers? Quelles actions doivent être prises pour minimiser l'effet de l'application de la norme d'instruments financiers aux apports sociaux ? Pour la recherche on a pris un échantillon de 187 entités coopératives du secteur financier et 173 du secteur réel qui on présenté l'information à la Confédération Colombienne de Coopératives (Confecoop) conforme au rapport obligatoire qu'elles doivent présenter à la Surintendance d'économie Solidaire (Supersolidaria selon ses sigles en espagnol). On a pu déterminer l'impact que subirait la structure financière des entités coopératives, sur le capital social et les passifs, lors de l'application des Normes Comptables d'Information Financière (IFRS ses initiales en anglais) sur instruments financiers.

Mots-clés: coopératives, capital minimal irréductible, globalisation, instruments financiers, instruments financiers composés.

1. Introducción

La globalización (globality) es un proceso inevitable e impostergable del que difícilmente se puede estar al margen y los negocios no han quedado exentos, pues cada vez hay más empresas sin patria real que tienen como único mercado el mundo como conjunto. Para Sirkin, Hermerling y++ Bhattacharya, (2009), la globalización está relacionada con un nombre o concepto que es útil para designar una realidad global nueva y diferente en la capacidad de cualquier organización de competir con otra, desde cualquier parte y por cualquier cosa. Como ejemplo de este fenómeno, se puede retomar a Friedman (2005), quien menciona que desde la provincia de Bangalore, India, se procesan y preparan las declaraciones tributarias de cientos de miles de ciudadanos estadounidenses por parte de contables indios, al ser posible un lenguaje común, un conocimiento y una formación, no importando cuan distante esté un país del otro.

Por otra parte, Olivares (2005) plantea que, en el caso de las pequeñas y medianas empresas (Pymes), la internacionalización es un proceso evolutivo y gradual que con el paso del tiempo les permite adquirir conocimiento, nivel de experiencia y confianza en los mercados internacionales. De esta manera, se propicia la disminución de barreras culturales, la reducción de riesgos entre los asociados y, por supuesto, el entendimiento del lenguaje económico y contable en el que se desenvuelvan.

De acuerdo con Casinelli (2008), la información financiera y en especial la denominada información contable, se ha convertido en el lenguaje de los negocios, es decir, aquel que utilizan las empresas para comunicarse con los establecimientos de crédito, accionistas, potenciales inversionistas, proveedores, clientes o hacienda pública.

En ese sentido, entendiéndose la información contable como un lenguaje común a las organizaciones que deben preparar información contable conducente a la toma de decisiones, no importa donde se localicen sus usuarios, el Gobierno nacional aceptando la premisa de que se está ante un proceso irreversible para un buen número de entidades (entre ellas las cooperativas de ahorro y crédito) en desarrollo de la Ley 1314 de 2009, plantea un cambio en el modelo contable de reconocimiento, medición y revelación, y de negociación de las empresas.

Desde esta perspectiva, las entidades cooperativas, inscritas con sus particularidades en el sector de la economía solidaria, no pueden ser ajenas a este proceso, conforme al direccionamiento estratégico emitido el 16 de julio de 2012 por el Consejo Técnico de la Contaduría Pública (CTCP, 2012), en el que se determinó la clasificación de dichas entidades dentro de los grupos al momento de aplicar las NIIF1.

En este contexto, el trabajo de investigación que se presenta evaluó y propuso la representación de los aportes sociales (capital social bajo NIIF), mostrando el efecto en la estructura de financiación de las cooperativas en Colombia a diciembre 31 de 2011, a partir de los postulados teóricos-contables de esencia sobre la forma y materialidad, entre otros.

2. Marco teórico

2.1. De la contabilidad, la economía solidaria y los principios contables

El desarrollo de la presente propuesta implica y hace necesario considerar los principios fundamentales que se deben dar en la emisión de información contable a partir de la teoría o paradigma de la utilidad, que determina que la contabilidad entendida como sistema, intrínsecamente debe reconocer, medir y revelar información útil para la toma de decisión de las distintas partes de interés (stakeholders). Estos principios subyacen la emisión de los estados financieros, entre ellos, la esencia sobre la forma, materialidad o importancia relativa, mantenimiento del patrimonio, continuidad o empresa en marcha y revelación plena.

Tua (1995) al abordar el paradigma de la utilidad, lo asocia con la progresiva ampliación del concepto de usuarios de la información financiera, la búsqueda y discusión respecto de los objetivos y cualidades de los que debe gozar, su incidencia en la cantidad y calidad de la información suministrada y requerida al ente y su incidencia en los desarrollos epistemológicos contables.

Esencia sobre la forma

Considerando que los recursos (bienes) y hechos económicos (transacciones) deben ser reconocidos y revelados más por su esencia o realidad económica que por su forma legal, el que se debe identificar cuál es la realidad material más que la formal de la operación, se está ante el interrogante ¿qué cantidad o porcentaje del aporte social que efectúa un asociado en una cooperativa, del sector real o del subsector financiero, hará parte del pasivo (obligaciones) y qué porcentaje o valor deberá ser reconocido en el capital social (patrimonio) y frente a ello qué disponen las IAS? Sobre el particular la Ley 1314 de 2009, le dio rango legal a este principio, al incluirlo en el parágrafo del Artículo 3.

Materialidad o importancia relativa

Conforme a los lineamientos considerados en la IAS 1- Presentación de Estados Financieros y el Artículo 16 del Decreto 2649 de 1993

...una partida es material (o de importancia relativa) cuando las omisiones o inexactitudes, pueden individualmente o en su conjunto, influir en las decisiones económicas de los usuarios con base en los estados financieros. La materialidad dependerá de la magnitud y la naturaleza del error o inexactitud, enjuiciados en función de las circunstancias particulares en que se hayan producido. La magnitud o la naturaleza de la partida o una combinación de ambos, podría ser el factor determinante.

Tratándose de un asunto material e importante el hecho de que una partida como la del aporte social se esté actualmente llevando en su totalidad a capital (patrimonio) y no se evalué la circunstancia particular de que esta suma estará disponible para ser retirada en cualquier momento por el asociado al decidir su retiro de la entidad cooperativa, convirtiéndola así en un pasivo, ¿podría esto influir en las decisiones de los distintitos agentes interesados en el uso de la información?

Principios de economía solidaria y principio contable del mantenimiento del capital y la continuidad

Se han enmarcado a las entidades cooperativas como integrantes del sector de la economía solidaria (Art 6 de la Ley 454 de 1998) las cuales deben consagrar en sus estatutos, entre otros aspectos los principios sobre los que se soporta la solidaridad:

* Denominarse como entidad sin ánimo de lucro.

* No distribución o repartición de excedentes o beneficio neto.

* Irrepartibilidad de las reservas sociales.

* Irrepartibilidad del excedente patrimonial en caso de disolución y liquidación.

Frente a ello se hace necesario conocer que la teoría capitalista permite la acumulación de utilidades y la libertad de distribuirlas a prorrata de la participación en el capital social, aspecto este que no le es posible a las entidades solidarias, porque no pueden acumular sus excedentes sino que los deben reinvertir totalmente en su objeto social en el año siguiente al de su obtención.

La Ley 79 de 19882 en sus artículos 5 y 23 estipula, entre otros aspectos, los siguientes:

Características de las cooperativas:

a. Que tanto el ingreso y retiro de los asociados sea en forma voluntaria.

b. Que el número de asociados sea variable e ilimitado.

c. Que el patrimonio sea variable e ilimitado, pero los estatutos deberán establecer un monto mínimo de aportes sociales no reducibles durante la existencia de la entidad.

Derecho del asociado

a. Es un derecho del asociado retirarse voluntariamente de la cooperativa.

No obstante, sobre el derecho a retirarse cuando el asociado lo desee, el Parágrafo 2 de los artículos 42 de la Ley 454 de 1998 (Ley del sector solidario para Colombia), precisa que este se limitará o restringirá cuando ello implique una reducción del capital mínimo establecido en los estatutos o fijado, en el caso de las cooperativas con actividad financiera3.

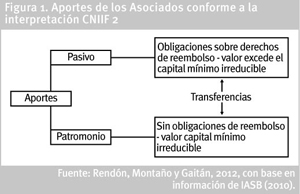

En este caso en particular existe la interpretación CINIIF 2 expedida por el IASB (2010), en la que dicho organismo se pronunció sobre las aportaciones de los socios de entidades cooperativas e instrumentos similares4, determinando que para el reconocimiento de los aportes sociales de los asociados en estas entidades, se deben tener en cuenta los términos y condiciones para que sean clasificados como pasivo financiero o instrumento de capital; además, se deben considerar las leyes correspondientes a cada país y los estatutos de cada entidad. Los aspectos mencionados se representan en la Figura 1.

Los principios contables del mantenimiento del capital y la continuidad se podrán afectar al verse la entidad cooperativa en la obligación de transferir parte de su patrimonio al grupo de exigibilidades (pasivos) y deberá revelar adecuadamente si se ve afectado su funcionamiento en razón a la regulación sobre el tratamiento contable que se deberá dar a los aportes sociales a partir de enero de 2015.

2.2. De los estándares internacionales de información financiera5

El International Accounting Standards Committee (IASC, Comité de Normas Internacionales de Contabilidad) fue fundado en el año de 1973; su principal objetivo fue crear un conjunto de estándares uniformes en materia contable. En ese momento, los integrantes del comité pertenecían a distintos contextos, entre los que se encontraban empresas multinacionales, contables, analistas financieros, comunidad académica, emisores de normas nacionales de contabilidad y miembros observadores. En 1997, el IASC determinó que debía modificar su estructura, asumiendo en el 2001 el International Accounting Standards Board (IASB, s.f.) en reemplazo del organismo anterior que a partir de julio de 2012 está conformado por dieciséis miembros.

En general, el objetivo de la fundación de los organismos mencionados es desarrollar un único conjunto de normas de información financiera globalmente aceptadas, basadas en principios claramente articulados de alta calidad, comprensibles y aplicables. Para cumplir lo anterior, se involucran inversionistas, emisores de normas nacionales, reguladores, auditores, académicos y otras personas que tienen interés en desarrollar estándares con las características citadas. Para De Sousa Santos (2001) citado por Gómez, (2005) "estos ajustes... exigen transformaciones a los órganos reguladores, no necesariamente tornándolos más efectivos, eficientes o democráticos, sino articulándose eficazmente al proceso de redireccionamiento geopolítico de las relaciones internacionales".

Belkaoui (1993) en Mejia, Montilla y Montes (2006) asocia la estandarización como

...un proceso que implementa, de forma íntegra y total, un modelo regulativo de un país o de un organismo internacional en otro país o por parte de otro organismo. La estandarización no ofrece espacio para modificaciones, adaptaciones o cambio.

Normas de información financiera en Colombia

Mediante la Ley 1314 de 2009, el Congreso de Colombia dicta las disposiciones que se deberán observar en el proceso de convergencia o armonización entre estándares internacionales de contabilidad y los Principios de Contabilidad Generalmente Aceptados en Colombia (COLGAAP) y permitió, en el año 2010, que las entidades competentes se pronunciasen con respecto a la adopción definitiva, hecho ocurrido en enero de 2011 mediante la Propuesta para el Direccionamiento Estratégico del Consejo Técnico de la Contaduría Pública (CTCP) y el entendimiento común del proceso de convergencia de las normas de contabilidad, de información financiera y de aseguramiento de la información, con estándares internacionales. El CTCP luego presentó otra propuesta como se menciona inicialmente en el documento emitido en julio de 2012.

Hasta hace algunos años este lenguaje era sólo local; si una empresa colombiana debía establecer contacto únicamente con terceros colombianos, utilizaba entonces el sistema legal obligatorio para hacerlo los COLGAAP, que habían sido promulgados por el Gobierno nacional mediante el Decreto 2649 de 1993. Pero ¿qué pasaba cuando estas mismas empresas se tenían que comunicar con usuarios de fuera del país que no entendían el lenguaje contable colombiano sino los GAAP (Generally Accepted Accounting Principles) de cada país? ¿Cómo podían tomar una decisión los empresarios si los activos, pasivos exigibles, ingresos y gastos se valoran de manera distinta en cada país? La única solución era proceder a una traducción del lenguaje contable para que la persona que estaba fuera del país de origen pudiera entender la información ofrecida por la empresa y, de esta manera, tomar la decisión adecuada.

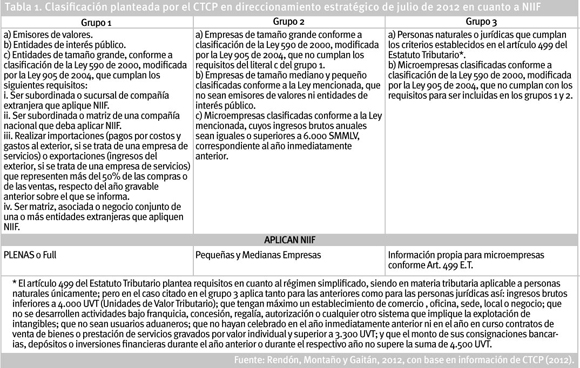

En un mundo globalizado, este proceso de traducción de los lenguajes contables presentes en los diferentes países era poco ágil y ponía ciertos obstáculos a la circulación de capitales. Así lo entendieron los países miembros de la Unión Europea quienes decidieron utilizar un lenguaje contable común. Específicamente en Colombia, la aplicación de las NIIF depende de cada organización: NIIF Plenas, NIIF Pymes y Modelo de Contabilidad Simplificada, lo cual se observa en la Tabla 1.

Con respecto al sector cooperativo, lo que sugiere el CTCP es que las cooperativas que realicen la actividad de captación6 se ubiquen en el grupo 1 y las demás lo hagan dependiendo del tamaño de las organizaciones; sin embargo, dependerá de la autonomía administrativa de la entidad elegir el tipo de NIIF a aplicar.

2.3. Instrumentos financieros7

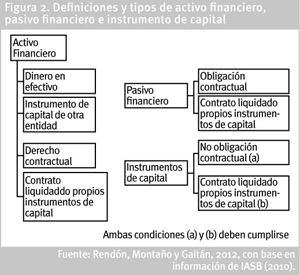

Un instrumento financiero, según la NIC 32 emitida por el IASB (2010, p.3), se define como "... cualquier contrato que dé lugar a un activo financiero en una entidad y a un pasivo financiero o a un instrumento de patrimonio en otra entidad". En la Figura 1 se presentan las definiciones y tipos de estos.

Los aportes sociales son instrumentos financieros compuestos y se definen como los que, desde el punto de vista del emisor, representen a la vez un elemento pasivo y de patrimonio. Un ejemplo contenido en la NIC 32 del IASB (2010, p. 29) es un bono convertible en acciones ordinarias del emisor, en el que este debe reconocer por separado los componentes de pasivo y patrimonio en el estado de situación financiera; esta ilustración es un ejemplo en el que el pasivo podría convertirse en un instrumento de capital del emisor.

Al analizar las definiciones de instrumentos financieros pasivos e instrumentos de capital dadas en las NIC, se observa que los aportes sociales en las cooperativas tendrían característica de instrumento financiero compuesto, conforme a lo ya referenciado.

Aportes sociales en cooperativas

En cuanto a los aportes sociales de los socios de una sociedad comercial, se observa claramente que estos se reconocen como instrumentos de capital, porque no existe una obligación contractual en la devolución de los mismos; la negociación o recuperación de lo aportado se hará en el mercado en el que se transe. Para Mejía, Montes y Montilla (2008, p. 62):

La opción del "capital físico o económico" la requieren directores y administradores, como salvaguarda de la capacidad productiva de la empresa. El "capital monetario" lo ponderan los acreedores financieros y los propietarios con miras a la distribución de dividendos. El "capital social ecológico" lo usan académicos, políticos y ONG para apoyar el discurso sobre la pervivencia del sistema ambiental para las futuras generaciones.

Contrario a lo anterior, en las entidades cooperativas el capital físico puede sufrir variaciones debido a la incorporación de principios cooperativos como el de libre ingreso y retiro y el de capital variable e ilimitado.

Al revisar la regulación en otros países que han aplicado NIIF, se observa, en el caso puntual de las cooperativas, que existe la orden EHA del 2010 expedida por el Ministerio de Economía de Hacienda de España8 (2010, p. 108278), con la que se abordan las diferencias entre naturaleza de las sociedades capitalistas y las cooperativas.

Mientras las sociedades capitalistas, sobre todo las sociedades anónimas, no toman en cuenta las condiciones personales de los socios, sino su aporte de capital, en las sociedades cooperativas su propia finalidad de satisfacer las necesidades socioeconómicas de los socios convierte en obligatoria la participación del socio en la actividad empresarial que desarrolla la cooperativa. Esta diferencia es fundamental en la medida en que, mientras el socio capitalista percibe un dividendo proporcional a su aportación al capital social, el cooperativista percibirá, en su caso, un retorno cooperativo en proporción a la actividad desplegada en la cooperativa.

3. Metodología

El tipo de investigación, de acuerdo con el tema de estudio, fue de nivel exploratorio porque se buscaba conocer, a partir de la muestra de cooperativas, el efecto del reconocimiento en el estado de situación financiera (balance general) de los aportes sociales, conforme al proceso de convergencia a NIIF.

Entidades cooperativas en Colombia

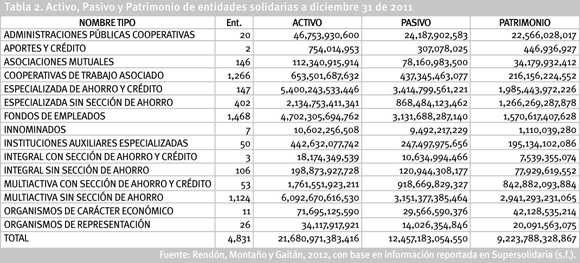

La Tabla 2 presenta elementos del balance general de las 4.831 entidades del sector solidario a diciembre 31 de 2011. Se puede observar que el total de activos de este sector es de 21.6 billones, pasivo de $12.4 billones y patrimonio de $9.2 billones. La Figura 3 muestra que al revisar la participación del pasivo y patrimonio respecto de los activos, estos representan 57% y 43% respectivamente.

Para efectos del trabajo de investigación, se tuvieron en cuenta las cooperativas que desarrollan actividad financiera y las del sector real, que están definidas conforme a lo contenido en la circular básica jurídica, expedida por la Supersolidaria (2008), sobre la clasificación de las entidades cooperativas9.

Dentro del sector de la economía solidaria se encuentran los diferentes tipos de cooperativas y se destacan al 31 de diciembre de 2011 las cooperativas del sector real respecto de las financieras por su nivel de activos y patrimonio. En la Tabla 3 se muestra que la participación del pasivo y patrimonio respecto del activo en las cooperativas financieras es del 60.5% y 39.5% respectivamente, teniendo el primero una mayor participación por la captación (ahorro de asociados) que realizan. Por su parte, en las cooperativas del sector real, la participación del pasivo y del patrimonio respecto de sus activos es del 50.42% y del 49.58%, lo que refleja que la estructura es sólida y permite a estas entidades tener excelentes indicadores de apalancamiento patrimonial y de capital institucional.

A partir de la información con corte a diciembre 31 de 2011 de la base de datos de la Confederación Nacional de Cooperativas (Confecoop)10, fueron seleccionadas aquellas cooperativas que reportaron capital mínimo irreductible11 (187 entidades cooperativas del sector financiero y 173 del sector real). Con el fin de procesar los datos estudiados, se llevaron a cabo los siguientes procedimientos:

1. Obtener información financiera de activos, pasivos, patrimonio, capital social y capital mínimo irreductible.

2. Clasificar las cooperativas con actividad financiera y las del sector real.

3. Procesar los resultados con el fin de determinar el posible impacto del reconocimiento de los aportes sociales bajo NIIF al 31 de diciembre de 2011, de acuerdo con la información reportada como capital mínimo irreductible, a fin de poder presentar el cambio en la estructura de financiación de este tipo de entidades.

4. Resultados

4.1 Análisis del impacto en la estructura financiera del reconocimiento de los aportes sociales en las cooperativas con actividad financiera a diciembre 31 de 2011

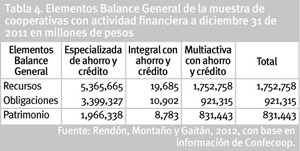

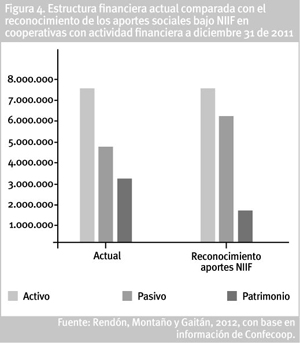

Como se detalló en el apartado de metodología, para el caso de las cooperativas con actividad financiera, la muestra correspondió a 187 entidades que a diciembre 31 de 2011 presentaban un valor en recursos, obligaciones y patrimonio de $7.1, $4.3 y $2.8 billones de pesos respectivamente (Tabla 4).

La interpretación CNIIF 2 del reconocimiento de los aportes sociales bajo NIIF indica que sólo lo que se haya establecido con alguna restricción respecto del capital social deberá figurar como tal en el patrimonio; en consecuencia, la restante suma deberá ser trasladada a pasivo exigible. De acuerdo con la información reportada por las cooperativas con actividad financiera objeto de análisis, se observa que el capital mínimo no reducible representa 19.2% respecto del capital social y bajo NIIF el capital social que deberá ser trasladado a pasivo es de $1.5 billones. En el concepto de capital social sólo quedarían $356.7 millones (Tabla 5).

Una vez efectuado lo anterior y al comparar entre la estructura actual de los elementos del balance general de las cooperativas con actividad financiera analizadas y el reconocimiento de los aportes sociales bajo NIIF, se evidencia que la estructura cambia de tener una participación de pasivos respecto de los activos del 60.68% al 81.72% respectivamente y en patrimonio disminuiría pasando del 39.32% al 18.28% (Tabla 6 y Figura 4).

4.2 Análisis al impacto en la estructura financiera del reconocimiento de los aportes sociales en las cooperativas del sector real a diciembre 31 de 2011

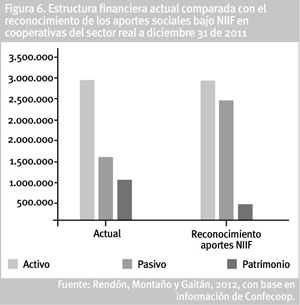

Respecto a las 173 cooperativas del sector real objeto de estudio, a diciembre 31 de 2011 presentaban un valor en recursos, obligaciones y patrimonio de $3.1, $1.8 y $1.3 billones de pesos respectivamente (Tabla 7).

Para el caso de las cooperativas del sector real objeto de estudio, al efectuar el reconocimiento de los aportes sociales bajo NIIF, se observa que el capital mínimo representa 14.12% con respecto al capital social; bajo NIIF el capital social que se trasladaría a pasivo sería de $739,2 millones y en capital social sólo quedarían $121.5 millones (Tabla 8, Figura 5).

Al revisar el comparativo entre la estructura actual de los elementos del balance general de la muestra analizada de las cooperativas del sector real con actividad financiera y el reconocimiento de los aportes sociales bajo NIIF, se aprecia que la estructura arroja un severo cambio, al pasar de tener una participación de pasivos respecto de los activos del 58.48% al 82.4% respectivamente y en patrimonio disminuiría pasando del 41.52% al 17.6% (Tabla 9, Figura 6).

5. Conclusiones

La economía solidaria a partir de los postulados de libre adhesión, retiro voluntario y capital variable e ilimitado, se convierte en un verdadero reto financiero, económico y normativo cuando se trata de efectuar la convergencia hacia normas internacionales de contabilidad (NIC) y Normas Internacionales de Reporte Financiero (NIIF). Este proceso se considera dentro del texto del direccionamiento estratégico del Consejo Técnico de la Contaduría Pública y es motivo de investigación y análisis por parte del sector, en especial el cooperativo especializado de ahorro y crédito.

Es necesario que las cooperativas determinen y definan el proceso a seguir conforme al tipo de normas que deban aplicar. Para ello, deberán considerar no sólo la información al corte de diciembre de 2012, sino la proyección de la organización y el principio de autonomía administrativa y obrar con el debido rigor frente a las consecuencias de esta decisión. Si bien el CTCP efectúa recomendaciones con respecto a la clasificación de las entidades, no sería requisito ceñirse a esta, tal y como se expone en el documento expedido en julio de 2012.

El aporte social, hecho económico por el cual el asociado se vincula como gestor y propietario de la entidad cooperativa, a partir de la teoría clásica del capital y de las obligaciones (derecho civil), representa un instrumento financiero compuesto bajo la concepción que de este se hace en los estándares de contabilidad y de reporte financiero de la normas internacionales de información financiera. Al analizarlo se configuran en él, desde la concepción de financiación, una cuota-parte que debe ser reconocida en el componente obligaciones (pasivo) por la posibilidad de que el asociado de manera voluntaria e incuestionable decida retirarse, y una cuota-parte que sumará en el componente patrimonio, determinado por el aporte social mínimo irreductible que se ha fijado en el acuerdo cooperativo (estatutos), por parte de la entidad cooperativa. Conforme al tratamiento contable que se da actualmente este aspecto difiere sustancialmente por cuanto se reconoce en el patrimonio la totalidad del aporte social.

En las cooperativas con actividad financiera el aporte mínimo irreductible representa tan solo 19.2% del total del capital social y 14.12% del sector real. Es evidente como lo demuestra la investigación que la exigencia legal mínima para poder ejercer la actividad financiera, es un aspecto que contribuye al diferencial de casi 5%.

El efecto en las cooperativas estudiadas, en cuanto a presentación del componente financiación (pasivos y patrimonio) por la aplicación de la normativa internacional respecto de instrumentos financieros, si no hiciesen ninguna modificación a los estatutos conforme al actual marco legal y regulatorio, sería del orden de un aumento del 40% en los pasivos y de una disminución entre 53% y 57% en el patrimonio. Lo anterior refleja un comportamiento similar tanto en las cooperativas con actividad financiera, como en las del sector real. Esto significa el forzoso traslado del patrimonio (capital social) a pasivos exigibles de $1.5 billones en las cooperativas de actividad financiera y de $739.200 millones en las del sector real.

Conforme a lo planteado, es procedente recomendar que estas entidades, en su proceso de convergencia a NIIF, realicen una actualización de sus estatutos con el fin de adecuar y aumentar el capital mínimo irreductible, de tal manera que permitan o posibiliten que su estructura de financiación y, por tanto, sus posibilidades de operación y márgenes de liquidez no se vean afectadas severamente al disminuirse de manera considerable el patrimonio, vía traslado de aportes sociales a pasivos exigibles y el posterior retiro de estos.

A la par que se adelanten las acciones de orden contable en cuanto a reconocimiento, medición y revelación en las entidades cooperativas, se requiere prioritariamente realizar un proceso de socialización y capacitación con los asociados respecto del cambio que se producirá, porque implicaría fortalecimiento patrimonial en las entidades, pero queda implícito el riesgo o contingencia de que ante una salida o retiro importante de asociados esta se vea en la necesidad de abstenerse de la devolución de aportes, generando un eventual malestar entre los asociados, por razón de la normativa legal y estatutaria de mantener o aumentar su capital mínimo irreductible.

Citas de pie de página

1. En Colombia se han establecido grupos para la ubicación de las organizaciones al momento de realizar la aplicación de las NIIF. Inicialmente, el Consejo Técnico de la Contaduría Pública emitió el 22 de junio de 2011 el direccionamiento estratégico en el que se planteó clasificarlas en tres grupos; esto propició que se entendiera que debían seguir la misma conforme estaba en dicho documento, pero a partir del direccionamiento de julio de 2012, se observa que claramente las organizaciones son autónomas de decidir el tipo de NIIF a aplicar (plenas, Pymes, modelo de contabilidad simplificada), porque deben tener en cuenta las transacciones económicas propias de la organización y el costo beneficio al momento de realizar la misma.

2. La Ley 79 de 1988 es la norma marco para el sector cooperativo en Colombia.

3. Para las cooperativas del sector real, como está planteado en la Ley 79 de 1988, será el que se fije en los estatutos y para las entidades con actividad financiera fue fijado en $500 millones mediante la Ley 454 de 1998, el cual debe ser ajustado anual y acumulativamente a partir del año 1999 (reexpresado al 2011 es de $1.176 millones de pesos aproximadamente).

4. En la interpretación CINIIF 2 definen este tipo de entidades como "las cooperativas y otras entidades similares están constituidas por grupos de personas con el fin de satisfacer necesidades económicas o sociales que les son comunes. Las diferentes normativas nacionales definen, por lo general, a la cooperativa como una sociedad que busca promover el progreso económico de sus socios mediante la realización conjunta de una actividad (principio de ayuda mutua)". Lo anterior es aplicable en Colombia para estas organizaciones.

5. Este apartado se estructura con base en información de la página web del IFRS Foundation and the IASB.

6. Son entidades de interés público que realizan captación y que para el caso del sector cooperativo ejercen la actividad financiera por medio de la autorización de la Superintendencia de la Economía Solidaria. Están conformadas por cooperativas financieras, de ahorro y crédito y multiactivas con sección de ahorro y crédito.

7. Las NIIF aplicables a instrumentos financieros son NIC 32, NIC 39, NIIF 7 y NIIF 9.

8. En esta norma España regula aspectos contables en las sociedades cooperativas discutidos en el Instituto de Contabilidad y Auditoría de Cuentas (ICAC) de este país, que es un referente que puede servir en el caso colombiano para esas entidades.

9. El numeral 2.3 del Capítulo II del Título I de la Circular Básica Jurídica expedida por la Supersolidaria en el año 2008, contempla, respecto a las definiciones, que son cooperativas que ejercen actividad financiera: las especializadas de ahorro y crédito, multiactivas con sección de ahorro y crédito e integrales con sección de ahorro y crédito; y las cooperativas del sector real de la economía son las demás que no ejercen actividad financiera.

10. Con base en información estadística de Confecoop, software Infometric.

11. La cuenta contable con Código 9312 es una cuenta de orden acreedora que corresponde al valor del capital mínimo irreductible o aportes sociales no reducibles; se encuentra que en las cooperativas del sector real sólo 187 entidades lo reportaron y en las financieras sí existe conforme lo estableció la Ley 454 de 1998.

6. Referencias

Casinelli, H. (2008). La globalización del lenguaje de los negocios. Buenos Aires, Argentina: Editorial Aplicación Tributaria S.A. (p. 392). [ Links ]

Colombia. Congreso de Colombia. (1988). "Ley 79 del 23 de diciembre de 1988", por medio de la cual se actualiza la Legislación Cooperativa. [ Links ]

Colombia. Congreso de Colombia. (1998). "Ley 454 del 4 de agosto de 1998", por medio de la cual se determina el marco conceptual que regula la economía solidaria. [ Links ]

Colombia. Congreso de la República. (2009). "Ley 1314 de julio de 2009", por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptadas en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento. [ Links ]

Consejo Técnico de la Contaduría Pública (CTCP). (2011). Direccionamiento estratégico. Del proceso de convergencia de las normas de contabilidad e información financiera y de aseguramiento de la información, con estándares internacionales. Bogotá, Colombia: CTCP. [ Links ]

________. (2012). Direccionamiento Estratégico. Del proceso de convergencia de las normas de contabilidad e información financiera y de aseguramiento de la información, con estándares internacionales. Bogotá, Colombia: CTCP. [ Links ]

Friedman, T. (2005). El mundo es plano. New York, USA: Editorial Ferrar Strauss & Giroux (p. 488). [ Links ]

Gómez, M. (2005). Evaluación del enfoque de las NIIF desde la teoría de la contabilidad y el control. Revista Internacional Legis de Contabilidad & Auditoría, (22), 149- 195. [ Links ]

International Accounting Standards Board (IASB). (2010). CNIFF 2. Aportaciones de socios de entidades cooperativas e instrumentos similares. Londres, UK: International Accounting Standards Board (IASB). [ Links ]

International Accounting Standards Board (IASB). (2010). NIC 32. Instrumentos Financieros: Presentación. Londres, UK: International Accounting Standards Board (IASB). [ Links ]

International Financial Reporting Standards. (s.f.). Members of the IASB. Recuperado de http://www.ifrs.org/The-organisation/Members-of-the-IASB/Pages/Members-of-the-IASB.aspx [ Links ]

Mejía, S. E., Montes, S. C. A., y Montilla, O. (2006). Obstáculos en la adopción e implementación de los estándares internacionales de contaduría. Cali, Colombia: Universidad Libre. [ Links ]

Mejía, S. E., Montes, S. C. A., y Montilla, O. (2008). Fundamentos teóricos del modelo contable común para las pymes de América Latina: una alternativa a la regulación contable internacional IASBs. Revista Estudios Gerenciales, 24 (107), 59-85. [ Links ]

Ministerio de Economía y Hacienda. (2010). Orden EHA 3360. Madrid, España: Ministerio de Economía y Hacienda. [ Links ]

Olivares, A. (2005). La globalización y la internacionalización de la empresa ¿Es necesario un nuevo paradigma? Revista Estudios Gerenciales, (96), 127-139. [ Links ]

Sirkin, H., Hermerling, J., y Bhattacharya, A. (2009). Globality: compita con cualquiera desde cualquier parte. Bogotá, Colombia: Grupo Editorial Norma (p. 224). [ Links ]

Superintendencia de la Economía Solidaria. (2008). Circular Básica Jurídica. Recuperado de http://www.supersolidaria.gov.co/es/normativa/circular-basica-juridica [ Links ]

Superintendencia de la Economía Solidaria. (s.f.). Entidades vigiladas que reportan información. Recuperado de http://www.supersolidaria.gov.co/es/entidad/entidades-vigiladas-que-reportan-informacion [ Links ]

Tua, J. (1995). Lecturas de Teoría e Investigación Contable. Medellín, Colombia: Edit. Cijuf. [ Links ]

Revista Cuadernos de Administración por Universidad del Valle se encuentra bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 2.5 Colombia.

Basada en una obra en http://cuadernosadm.univalle.edu.co.