Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración (Universidad del Valle)

Print version ISSN 0120-4645

cuad.adm. vol.30 no.51 Cali Jan./June 2014

Identificación de relaciones entre variables de política económica en Colombia a través de funciones de correlación cruzada

Identification of Relationships between Economic Policy Variables in Colombia through Crossed-Correlation Functions

Identification de relations entre variables de politique économique en Colombie à travers des fonctions de corrélation croisée

Miller J. Ariza Garzón

Profesor Investigador, Universidad Piloto de Colombia, Bogotá, Colombia.

Licenciado en Matemáticas, Universidad Distrital Francisco José de Caldas, Bogotá, Colombia. Estadístico, Universidad Nacional de Colombia, Bogotá, Colombia. Miembro del Grupo INNOVATIC, Universidad Piloto de Colombia, Bogotá, Colombia, categoría C según clasificación COLCIENCIAS.

E-mail: miller-ariza@unipiloto.edu.co

Javier B. Cadena Lozano

Docente Investigador, Colegio de Estudios Superiores de Administración (CESA), Bogotá, Colombia.

Economista, Universidad del Rosario, Bogotá, Colombia. Magister en Economía, Universidad Nacional de Colombia, Bogotá, Colombia. Magister en Dirección y Desarrollo de Empresas, Universidad de ávila, ávila, España. Especialista en Finanzas, Universidad del Rosario, Bogotá, Colombia. Integrante del Grupo Innovación y Gestión Empresarial CESA, categoría B según clasificación COLCIENCIAS.

E-mail: javier.cadena@cesa.edu.co

Artículo de: investigación científica y tecnológica según clasificación COLCIENCIAS

Recibido: 13/01/2014

Revisado: 28/04/2014

Aprobado: 22/06/2014

Resumen

Para el estudio y análisis de la relación entre variables económicas y financieras se han utilizado diversas metodologías. Sin embargo, se desaprovecha una herramienta robusta para el análisis de estas relaciones conocida como la correlación cruzada que fue planteada desde el año 1970 por Box y Jenkins y luego retomada en 1977 por Pierce y Haugh. Esta metodología consiste en identificar y estimar el modelo ARIMA que mejor se ajuste a cada serie y obtener los residuos identificados como ruido blanco; estos constituyen la serie preblanqueada. Finalmente se estima la correlación cruzada entre las series preblanqueadas y se determinan las relaciones de causalidad entre cada par de series. En esta investigación se relacionan cuatro variables fundamentales de la economía con gran impacto en las finanzas de una empresa: Índice General de la Bolsa de Valores de Colombia, Emerging Markets Bonds Index o Indicador de Bonos de Mercados Emergentes, Tasa Representativa del Mercado y Tasa de Inflación, encontrando evidencia de relaciones instantáneas, unidireccionales y bidireccionales.

Palabras clave: causalidad, correlación cruzada, modelos ARIMA, técnica de preblanqueo.

Abstract

To study and analyze the relationship between economic and financial variables, diverse methodologies have been used. However, a robust tool is used to analyze these relationships, which is known as the crossed correlation proposed since 1970 by Box and Jenkins and later retaken in 1977 by Pierce and Haugh. This methodology consists in identifying and estimating the ARIMA model that best fits each series and obtaining the residues identified as white noise; these constitute the pre-whitened series. Finally, the crossed correlation is estimated among the pre-whitened series and the causality relationships are determined between each series pair. This research relates four fundamental economic variables with great impact on a company's finances: General Index of the Colombian Stock Exchange, Emerging Markets Bonds Index, Representative Market Rate, and Rate of Inflation, finding evidence of instantaneous, unidirectional, and bidirectional relationships.

Keywords: causality, crossed correlation, ARIMA models, pre-whitening technique.

Résumée

Pour l'étude et l'analyse de la relation entre variables économiques et financières, on a utilisé diverses méthodologies. Mais on gaspille un outil robuste pour l'analyse de ces relations, connu comme la corrélation croisée qui fut exposée depuis 1970 par Box et Jekins et puis reprise en 1977 par Pierce et Haugh. Cette méthodologie consiste à identifier et à estimer le modèle ARIMA qui s'ajuste le mieux à chaque série, et obtenir les résidus identifiés comme bruit blanc ; ceux-ci constituent la série pré blanchie. Finalement, on fait une estimation de la corrélation croisée entre les séries pré blanchies et on détermine les relations de causalité entre chaque paire de séries. Cette recherche met en relation quatre variables fondamentales sur le domaine économique et avec un fort impact sur les finances d'une entreprise : Index Général de la Bourse de Valeurs de Colombie, Emerging Markets Bonds Index ou Index d'Obligations des Marchés Émergents, taux représentatif du marché et taux d'inflation, mettant en évidence des relations instantanées, unidirectionnelles et bidirectionnelles.

Mots clef: causalité, corrélation croisée, modèles ARIMA, technique de pré blanchissement.

1. Introducción

Una revisión bibliográfica del uso de la correlación cruzada muestra diversas aplicaciones. Fue introducida por Box y Jenkins (1970) e inicialmente utilizada como una técnica estadística para especificar un modelo de función de transferencia. Pierce y Haugh (1977), realizando algunos ajustes, la utilizan como medida de causalidad en el sentido de Granger, y ha sido poco utilizada por investigadores. Han predominado técnicas más sofisticadas como los modelos de vectores autoregresivos (VAR), los modelos estructurales de vectores autoregresivos (SVAR) y los modelos de vectores de corrección de errores (VEC).

En este artículo se pretende reivindicar el uso de la correlación cruzada redefinida por Pierce y Haugh como una metodología para analizar las relaciones de causalidad por pares de variables. Por la importancia para la toma de decisiones estratégicas en las empresas de identificar relaciones entre variables fundamentales en la economía, se analiza el comportamiento mensual y las relaciones latentes de las siguientes cuatro variables: IGBC, EMBI, TRM e inflación (INF).

En la primera parte se describe el marco teórico de las medidas de correlación y causalidad y de las series estudiadas; luego se presenta el estado del arte del uso de la función de correlación cruzada (FCC) considerando sus principales aplicaciones, ventajas y limitaciones y el estado del arte de las relaciones económicas que se establecen entre las variables de análisis; posteriormente se describe la metodología utilizada y se resumen los principales hallazgos encontrados; por último, se presenta una sección de conclusiones sobre el tema.

2. Marco teórico y conceptual

2.1 Medidas de correlación y causalidad estadística

En la literatura estadística y econométrica existen diferentes maneras de medir el grado, la dirección y la precedencia en la relación entre dos variables. Se han realizado múltiples ejercicios en temas económicos y financieros con el fin de estudiar y analizar estas relaciones. Según Martín y Mochón (1997, p. 9) "El conocimiento del tipo de función que liga a unas determinadas variables económicas permitirá descubrir la relación entre las mismas y posteriormente puede servir para ayudar en la toma de decisiones de política económica o de política empresarial".

La mayoría de estudios analizados concluyen que el orden de la causalidad, cuando se analizan relaciones económicas y financieras, no debe darse siempre por sentado; por el contario, es imperativo considerar los diferentes métodos estadísticos acordes con el análisis a desarrollar. El análisis que se presenta utiliza los métodos lineales, lo cual supone una limitación, dejando para un desarrollo posterior un enfoque no lineal que siendo menos utilizado puede arrojar conclusiones importantes cuando la relación formal entre variables así lo refleje1.

Con el objeto de ilustrar las diferentes maneras de abordar el tema, a continuación se describen los principales conceptos y estadísticos más utilizados en el análisis de la correlación y causalidad entre variables.

2.2.1. Coeficiente de correlación lineal de Pearson

Esta medida supone que las variables no presentan patrones temporales. Sin embargo, es uno de los estadísticos más usados sin que en la práctica se realice un análisis juicioso de su viabilidad en series temporales. Varios artículos analizados lo utilizan para medir correlaciones entre series no estacionarias como pueden ser los índices bursátiles, los precios de activos financieros, e incluso variables macroeconómicas, sin advertir de los problemas prácticos a la hora de analizar los resultados.

2.1.2. Causalidad de Granger

Granger (1969) propuso en 1969 que una variable x es causada por otra variable y si los valores presentes de x se pueden predecir mejor con los valores pasados de y y x, que solo con los valores pasados de x. El test de causalidad de Granger sirve para determinar el grado de significación relativa a la precedencia estadística entre dos series temporales, así como identificar de forma rápida relaciones de causalidad entre las variables explicativas y la variable a explicar. El test no refleja una relación "causal" en sentido estricto o filosófico sino que indica "causalidad" en términos de precedencia o predictibilidad entre dos series. En palabras de Granger (1980, p. 330) "the past and present may cause the future, but the future cannot cause the past" (el pasado y el presente causan el futuro pero el futuro no puede causar el pasado).

2.1.3. Causalidad de Sims

Este test, complementario al de Granger, supone que si la relación de causalidad pasa de una lista de variables exógenas a una variable endógena, entonces en una regresión de la variable endógena sobre los valores presentes y futuros de las variables exógenas, los coeficientes de los valores futuros deben ser nulos (Navarro y Rayó, 1983, p. 271). En términos formales, el propósito de este test es examinar causalidad unidireccional, estimando una ecuación de en función de los valores pasados y futuros de x.

De esta forma, si los valores futuros de x son no significativos, entonces la variable y no causa a x. Si los c son no significativos entonces y no causa a x. (Gómez y Jaramillo 2009, p. 143).

2.1.4. Causalidad de Geweke

Es una extensión del trabajo de Sims que agrega a la especificación del modelo los rezagos de la variable dependiente como se muestra a continuación:

De acuerdo con Cuyán (1994, p. 7) después de calcular las regresiones por mínimos cuadrados ordinarios, se prueba la hipótesis de que los coeficientes aj son iguales a cero; si no se rechaza esta hipótesis, se deduce que no existe una relación funcional entre los valores presentes de y y los futuros de x, es decir, que los primeros no causan a los segundos en el sentido de Granger.

2.1.5. Causalidad de Toda y Yamamoto

A diferencia de los test anteriores, este no requiere que las variables sean estacionarias; solo se debe determinar el grado de integración de cada serie. El procedimiento consiste en estimar un vector autorregresivo (VAR) de k + d rezagos, en el que k es la cantidad óptima escogida mediante alguno de los criterios de información y d es el orden de integración mayor presente en las series a considerar. De acuerdo con Gómez y Jaramillo (2009, p. 143) las pruebas de significancia estadística conjunta hecha para los k coeficientes de la variable independiente rezagada, se utilizan para probar la existencia de causalidad entre y y x.

Un aspecto crítico para todas las pruebas anteriores es el número de observaciones y de rezagos a considerar cuando se hacen las pruebas de significancia. De acuerdo con la determinación de la direccionalidad depende de la longitud del período de observación.

2.1.6. Causalidad de Pierce y Haugh: análisis de la correlación cruzada

Este concepto de causalidad y su medición corresponde al tema central de este artículo; por ello, se hará una explicación más detallada de sus fundamentos estadísticos, sus principales aplicaciones, sus ventajas y limitaciones.

La función de covarianzas cruzadas se define mediante la siguiente expresión: γxy (t,t+k)= γxy (k)=E[(xt-μx)(y(t+k)-μy)] De acuerdo con Peña (2010, pp. 502-503) la función γxy(k) no es simétrica respecto al retardo k y se verifican las siguientes propiedades:

a. Para k>0 los coeficientes γxy(k) representan cómo los valores de Xt influyen en los valores futuros Yt+k, es decir, que la parte positiva de esta función representa la relación causal de Xt hacia Yt+k.

b. Para k<0 los coeficientes γxy(k) representan cómo los valores de Yt influyen en los valores futuros Xt+k, es decir, que la parte negativa de esta función representa la relación causal de Yt hacia Xt+k.

c. Existe una relación contemporánea o instantánea entre dos variables si γxy (0) ≠ 0.

Estas propiedades hacen que las covarianzas cruzadas no se utilicen para identificar el modelo ARIMA aunque como lo desarrollan Pierce y Haugh (1977) estas son de gran utilidad para la identificación de relaciones de causalidad entre pares de variables.

Formalmente, la función de correlación cruzada, ρxy(k), de dos procesos estocásticos conjuntamente estacionarios, xt , yt viene dada por:

Esta función es simplemente la estandarización de la función de covarianzas vista antes γxy(k) y, en consecuencia, tiene propiedades similares, a saber:

a. |ρxy (k)| ≤ 1;

b. ρxy(k) = ρxy (-k), pero en general ρxy(k) ≠ ρyx(-k), y la función no es simétrica alrededor del origen. Para k>0 mide la relación desde x hacia y, mientras que para k<0 la relación desde y hacia x.

Si xt es ruido blanco y los coeficientes de autocorrelación cruzada muestrales entre un proceso yt y un ruido blanco at:ray(k)=0 para k<0, se concluye que no hay relación desde yt hacia xt+k. La parte de esta función para k>0 muestra si existe o no relación desde xt-k hacia yt. Si la variable xt no es ruido blanco, este contraste puede aplicarse utilizando los residuos del modelo univariante de xt, con la técnica desarrollada por Box y Jenkins denominada preblanqueado de series (Peña, 2010, p. 507).

Precisamente el análisis de causalidad propuesto por Pierce y Haugh utiliza la técnica de preblanqueo para eliminar cualquier patrón de autocorrelación existente en los datos. Este procedimiento consiste en identificar y estimar el modelo ARIMA que mejor se ajuste a cada serie y obtener los correspondientes residuos ruido blanco, estos constituyen la serie preblanqueada. Finalmente, se estima la correlación cruzada entre las series preblanqueadas y se determinan las relaciones de causalidad entre cada par de variables.

Formalmente, suponiendo que las variables x e y son unidimensionales y que es posible expresar xt e yt en función de su pasado como:

2

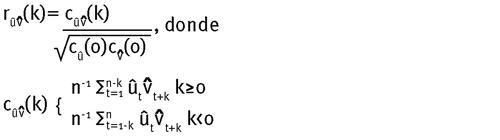

2 Los valores de u y v son los valores de ruido obtenidos en el proceso de preblanqueo de las series. La causalidad se detecta calculando la función de correlación cruzada, que se define en el retardo k entre las series u y v como:

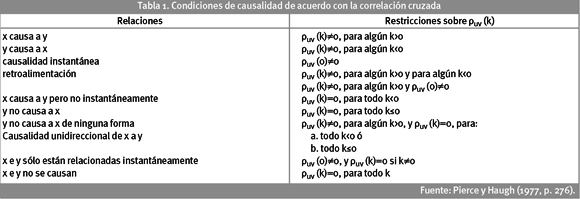

La expresión anterior puede tomar valores comprendidos entre -1 y 1. En esta función la ρuv(k) ≠ ρuv(-k), y por ello se debe calcular tanto para valores positivos como para negativos. De acuerdo con Pierce y Haugh (1977, p. 276) de los valores que presente esta función, se determinan las relaciones de causalidad entre variables, como se muestra en la Tabla 1. A diferencia de las conclusiones que se pueden obtener de la causalidad propuesta por Granger, el análisis de las correlaciones cruzadas permite inferir relaciones de causalidad estadística del tipo instantánea, unidireccional y bidireccional.

Por ejemplo, x causa a y si el pasado de x contiene información adicional no contenida en el pasado de la serie y; por ello alguna variable xt-k es útil para predecir mejor la variable yt con k>0. La condición anterior equivale a que la correlación entre ut y vt+k sea significativa (Tabla 1).

Por último, la función de correlación cruzada se estima con base en la información muestral de acuerdo con la expresión

cû(0) = cûû(0), y ût y vt corresponden a las series preblanqueadas, siendo n el tamaño de la muestra.

La FCC como medida de causalidad es una técnica menos compleja en su desarrollo y más intuitiva para su análisis. De acuerdo con Mark (1979, citado por Arnau 1995, p. 159), la correlación cruzada "constituye un poderoso instrumento estadístico para la inferencia de la causalidad, sin embargo adolece de una serie de graves inconvenientes". Al respecto, menciona que es propensa a subestimar la relación causal entre las variables por cuanto la correlación cruzada no se obtiene a partir de los valores de las variables x y y sino a partir de los componentes de perturbación. Subraya que tales estimaciones no son muy precisas pues suelen presentarse autocorrelaciones significativas en determinados retardos. Sin embargo, Mark comenta que "todo esto se puede evitar, cuanto mejor sea el ajuste del ARIMA a la serie, para efectuar el correspondiente preblanqueo". En este sentido, sugiere seguir tres pasos para decidir si una correlación cruzada entre dos series es causal o simplemente espuria3.

2.2. Variables de análisis y sus relaciones teóricas

Para realizar el análisis de causalidad por pares de variables se escogieron cuatro de gran impacto en la economía y el sector financiero, para el período comprendido entre enero de 2005 y abril de 2012, cuyas relaciones pueden ayudar a identificar comportamientos predictivos que le permitan a las empresas tomar decisiones más acertadas en su planeación financiera. Estas son: Tasa Representativa del Mercado (TRM), Índice General de la Bolsa de Valores de Colombia (IGBC), Emerging Markets Bond Index (EMBI) y tasa de inflación.

La TRM, muestra el comportamiento diario del dólar como resultado de diversos factores de mercado y las expectativas de los agentes económicos; esta es una variable fundamental de política como quiera que su evolución afecta la competitividad de las exportaciones y en general del sector externo de la economía.

El IGBC recoge el comportamiento diario promedio del mercado de valores a partir de la evolución de las cotizaciones de las principales acciones que se negocian en dicha bolsa; de su análisis depende gran parte de la inversión financiera como indicador de desarrollo empresarial.

El EMBI es un indicador que elabora diariamente el banco de inversión JP Morgan desde 1994, que mide el diferencial de los rendimientos financieros de la deuda pública de un país emergente con respecto a la deuda pública norteamericana, que se supone "libre" de riesgo de incobrabilidad. En su cálculo se consideran los Bonos Bradys y demás bonos soberanos similares, estrictamente líquidos y denominados en dólares. Una definición alternativa para el EMBI es que es un índice de riesgo país que mide el diferencial de tasas de títulos soberanos, en Colombia los TES, con respecto a los bonos del tesoro de los EEUU, a partir del monto de las emisiones y su liquidez. En resumen, el EMBI es el principal indicador de riesgo que mide la capacidad de un país emergente de no cumplir en los términos acordados con el pago de su deuda externa ya sea en capital o en intereses.

La tasa de inflación, medida como la variación porcentual del Índice de Precios al Consumidor (IPC), muestra la evolución mensual que presentan los precios de la canasta familiar; de su análisis por parte de las autoridades monetarias se desprenden toda clase de políticas expansivas o restrictivas, cuyo impacto se refleja finalmente en el comportamiento de la mayoría de indicadores económicos.

2.2.1. Relaciones entre variables: TRM-IGBC

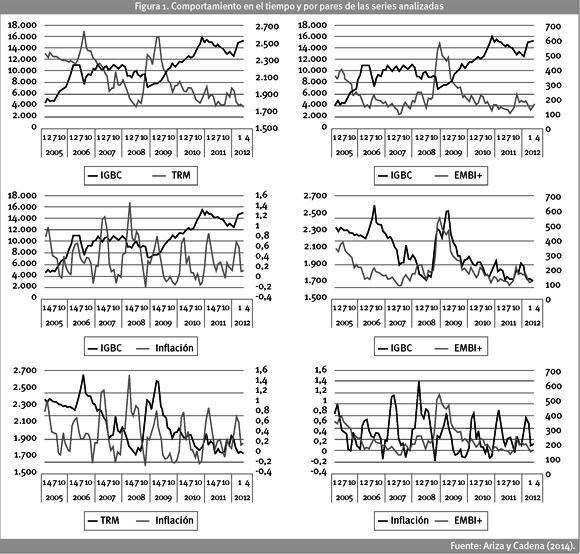

En el contexto macroeconómico es bien conocida la relación inversa que sostienen los movimientos de la TRM y el comportamiento del IGBC. Esto se debe a la existencia de capitales volátiles que buscando una mejor relación rentabilidad-riesgo se desplazan de un mercado a otro. En efecto, el refugio de los inversionistas ante una caída del mercado bursátil es el mercado cambiario. Este comportamiento tendencial se refleja en la Figura 1 que presenta la relación temporal de estas variables para el período enero de 2005 a abril de 2012; allí se observa con mayor énfasis que cuando el IGBC aumenta, la TRM disminuye. Sin embargo, se aclara que en Colombia esta relación en muchas ocasiones ha sido contraria y errática por la existencia de diferentes factores tanto internos como externos. En general, se puede afirmar que en la mayoría de países, incluyendo Colombia, existe una relación entre los mercados cambiario y bursátil como lo sostiene la teoría macroeconómica y en muchos casos la evidencia empírica analizada demuestra que estos tienden a ser independientes.

Para el año 2010, por ejemplo, muchos expertos coincidían en realizar análisis exhaustivos sobre el valor de las acciones en Colombia para identificar si el alza en las cotizaciones bursátiles era una señal de encarecimiento o de expectativas de valor, mientras que a su vez el valor de la moneda colombiana registraba una fuerte valoración entre las monedas emergentes.

2.2.2. Relaciones entre variables: EMBI-IGBC

En cuanto a la relación del EMBI con el IGBC se esperaría encontrar una correlación negativa que implique que un comportamiento positivo de las cotizaciones en Colombia se refleje en una disminución del riesgo país. Esta situación se observa al analizar la Figura 1 que muestra un comportamiento tendencial inverso entre dichas variables para el período de análisis (enero de 2005 a abril de 2012). Sin embargo, como ocurre con la mayoría de relaciones económicas y financieras, en ciertos períodos existen diferentes factores y variables que inciden en el resultado de cada indicador, lo que a priori no permite con certeza inferir sobre la verdadera dirección de esta relación.

De acuerdo con un estudio reciente del Banco de la República realizado por Julio, Lozano y Melo (2012) el análisis de la nube de puntos de estas variables para el período enero de 1998 a diciembre de 2010, no ofrece señales claras sobre el signo de la correlación y los resultados de un modelo VAR; concluyen sobre la inexistencia de una relación de largo plazo y la exogeneidad del EMBI con respecto al crecimiento del IGBC, es decir, que el EMBI mantiene una relación unidireccional con esta última.

2.2.3. Relaciones entre variables: IGBC-Inflación

Algunos autores afirman que el ciclo económico coincide con el ciclo bursátil y que el comportamiento de la bolsa va en alza porque la economía va en auge. Sin embargo, en muchas ocasiones en Colombia (julio de 2003 a julio de 2006) se ha observado que a medida que la inflación disminuye consistentemente, el IGBC presenta una fuerte tendencia alcista, como posible resultado de que los mercados financieros no siempre están relacionados de manera directa con los mercados locales, sino que se ven impactados de manera indirecta por el entorno global. En efecto, la correlación entre el IGBC con las bolsas de la región y con diferentes indicadores de las economías desarrolladas, son cada vez más frecuentes, lo que dificulta la toma de decisiones de los operadores de renta variable en Colombia.

La correlación entre el ciclo económico y el ciclo bursátil que se supone directa, presenta una relación de rezago que implica generalmente que este último se anticipa; en períodos de crecimiento económico con cotizaciones elevadas, los operadores del mercado recomiendan vender sus posiciones antes de un desplome, mientras que en épocas de crisis los operadores recomiendan a sus clientes comprar para realizar a futuro una ganancia. Este comportamiento puede explicarse porque ante crecimientos persistentes de la economía en algún momento aparecerá un fenómeno inflacionario que lleve al banco emisor a escoger un ancla monetaria que limite el crecimiento de los precios y deprima el mercado bursátil vía menores utilidades de las empresas.

El análisis de la Figura 1 para el período enero de 2005 a abril de 2012 no muestra una relación consistente de estas variables aunque predomina un comportamiento tendencial inverso entre ellas.

2.2.4. Relaciones entre variables: EMBI-TRM y EMBI-inflación

La teoría económica sugiere para estas variables una relación directa que implica que la declaración de un mayor riesgo país se refleja en una salida de capitales que presiona al alza la tasa de cambio y consecuentemente la inflación. La Figura 1 muestra estas dos relaciones y para ellas una tendencia en la misma dirección, que se cumple para la mayor parte del período enero de 2005 a abril de 2012.

Generalmente un mayor EMBI se relaciona con una política fiscal relajada que tiene impactos claros sobre la tasa de cambio y las expectativas de inflación, obligando a las autoridades monetarias a utilizar como ancla las tasas de interés para estabilizar los precios. De acuerdo con Julio et al. "las fluctuaciones del EMBI se transmiten a la tasa de cambio y los precios de los activos a través de los flujos de capital" (p. 4). Así, un aumento inesperado de la prima de riesgo puede ocasionar una rápida salida de capitales que bajo un régimen de flotación termina en una depreciación del tipo de cambio, la que a su vez afecta el precio de los activos vía cambio en las expectativas de inflación y tasas de interés.

Julio et al. (p. 23) utilizando modelos de cointegración y funciones de impulso respuesta, demuestran la existencia de una relación de largo plazo entre el EMBI y la tasa de cambio, en donde las innovaciones del EMBI explican hasta un 75% de las variaciones del error de pronóstico de la devaluación, mientras que al revés la tasa de devaluación explica apenas el 8% de las variaciones del error de pronóstico del EMBI. Concluyen sobre la exogeneidad del EMBI con respecto a la devaluación nominal del peso (el EMBI mantiene una relación unidireccional con la tasa de devaluación) y esta última como canal de transmisión del EMBI hacia los mercados financieros locales.

2.2.5. Relaciones entre variables: TRM-Inflación

Esta relación es quizá la que más se reconoce en el ámbito de la política económica y específicamente a nivel de anclas para frenar aquella que sea objetivo prioritario de política. Se reconoce, entonces, el típico trade off entre las políticas orientadas a mantener "depreciada" la tasa de cambio real y la dirigida a frenar la tasa de inflación. Cualquier país se enfrenta entre usar la tasa de cambio como ancla nominal para contribuir a reducir la inflación, o alternativamente a diseñar una política cambiaria que reste fuerza a la inflación. En cualquier caso, en una economía pequeña y abierta como la colombiana, el nivel de tasa de cambio nominal afecta directamente el precio de los bienes transables y de manera indirecta a través de su efecto sobre la demanda de bienes y servicios producidos. "Los efectos directos de la tasa de cambio sobre los precios de los bienes y servicios normalmente afectan la inflación al consumidor de manera rápida, entre los seis y los 12 meses siguientes" (Banco de la República, 2004, p. 6). Podría afirmarse que "las variables nominales de la economía mantienen en el largo plazo una relación positiva". "Entonces, cuando hay inflación hay mayores promedio de crecimiento de todas las variables nominales: dinero, salario y tasa de cambio, y también hay mayores tasas de interés. Pero esta relación está desprovista de causalidad." (Gómez, 2006, p. 8).

Un análisis de la evolución temporal de la TRM y la inflación para el período enero de 2005 a abril de 2012 muestra patrones poco claros y contradictorios: en el primer período, antes del primer semestre de 2008, se observa una relación inversa mientras que en el restante período se configura una relación directa como lo sugiere la teoría macroeconómica (Figura 1).

En términos financieros, la inversión en moneda extranjera depende del valor futuro de la tasa de cambio nominal; por tanto la tasa de cambio se determina por las expectativas de los inversionistas, las cuales a su vez se basan en diferentes tipos de información. Por ejemplo, si esperan un proceso de apreciación del peso frente al dólar, ellos invertirán en pesos y dependiendo del número de inversionistas que hagan lo mismo, se estimulará la demanda y su precio. Si además se considera el riesgo, el valor de la moneda ahora tiende a caer. En definitiva, variables no observables y cambiantes en el tiempo como las expectativas, la información relevante y la percepción del riesgo, no permiten encontrar relaciones estables entre variables de política como la TRM y la inflación.

3. Estado del arte. Usos de la Función de Correlación Cruzada (FCC)

Desde sus orígenes en 1970 la FCC se usó como una técnica estadística para especificar un modelo de función de transferencia. Pierce y Haugh (1977) mediante algunos ajustes la propusieron como medida de causalidad, siendo poco utilizada por investigadores, a pesar de su potencia para verificar diferentes tipos de relaciones que ninguna otra prueba reseñada antes puede realizar (Tabla 1). En su defecto, han predominado otras herramientas como la causalidad de Granger, entre otras.

Misas y Oliveros (1994) analizan las relaciones de causalidad de corto y largo plazo entre salarios y precios para el período entre enero de 1982 y marzo de 1994. Para el corto plazo utilizan las pruebas de Pierce y Haugh (correlación cruzada) y los test de causalidad de Granger; advierten que "estas pruebas se ven sesgadas al no considerar las restricciones de largo plazo entre las variables, en caso de que éstas existan" (p. 2).

Montenegro (1989) relaciona dos variables señalando que si la FCC resulta cero para todo rezago, se demuestra que no existe relación entre ellas, de tal suerte que no vale la pena incluir una de las series para explicar la otra en una ecuación de regresión. "Es útil también para determinar cuáles rezagos sirven como variables explicativas en análisis de regresión" (p. 120).

La aplicación más generalizada se encuentra en la especificación de un modelo de Función de Transferencia (FT). En estos, primero se ajusta un modelo ARIMA para la serie output y otro para la serie input; luego se aplica el modelo de la serie input para filtrar la serie output (preblanqueo); por último, se calcula la FCC con base en la serie preblanqueada. "De este modo, la FCC se convierte en un instrumento diagnóstico, ya que nos va a permitir identificar la FT" (Arnau y Bono, 1993, p. 442). En otras palabras, la FCC es un instrumento "a través del cual se puede tener una idea de la forma del modelo de función de transferencia (MFT), puesto que sugiere los valores de los parámetros del modelo" (Blanco y Reyes, 2002, p. 110).

Por su parte, Castaño y Martínez (2008, p. 294) citando a Rosales (2004) y Castaño (2005), muestran como la FCC calculada entre una serie de tiempo estacionaria y los residuos de un modelo propuesto para representar dicha serie, puede ser usada como un diagnóstico adicional en la identificación de un modelo ARIMA para dicha serie. Estos autores, a partir del análisis gráfico resultante para una serie concluyen que:

Con bastante más literatura y aplicación, la FCC se utiliza para examinar los vínculos entre los ciclos de diferentes economías y entre variables. En general este tipo de estudios analizan los movimientos de variables económicas y financieras con respecto al Producto Interno Bruto (PIB) de un país de referencia o entre países. Si una variable se mueve en la misma dirección que el PIB se denomina procíclica (correlación contemporánea positiva); si se mueve en dirección contraria se denomina anticíclica o contracíclica (correlación contemporánea negativa) y si no existe relación con el ciclo del PIB se denomina acíclica (correlación contemporánea cercana a cero). Es importante destacar que la FCC permite también identificar estas relaciones en términos contemporáneos, rezagados o adelantados.

Escudero (s.f.) describe empíricamente los ciclos reales en España para el período 1970-1992 con variables trimestrales de las cuentas nacionales. Realiza un análisis estadístico de las propiedades cíclicas de los principales agregados macroeconómicos en dos submuestras correspondientes a las dos décadas del período muestral. Concluye que existe un comportamiento procíclico en variables como empleo, consumo, importaciones e inversión, y un comportamiento contracíclico en materia de precios.

Robles (1996) estudia las propiedades cíclicas de un grupo de variables macroeconómicas del Perú utilizando información anual para el período 1950-1995. Calcula el componente cíclico de cada serie y los clasifica en términos de la volatilidad, la persistencia y el movimiento común con respecto al PIB real. Este último lo mide calculando la FCC entre el componente cíclico de la serie y el del PIB para un total de 4 adelantos y 4 rezagos. Concluye que series como el PIB manufacturero, comercio, servicios y construcción, consumo privado y la inversión en maquinaria y equipo muestran un comportamiento fuertemente procíclico, sin adelantos ni retrasos. En contraste, series como el IPC, el IPM, el deflactor del PIB y el tipo de cambio nominal exhiben un comportamiento fuertemente contracíclico.

Restrepo y Reyes (2000) muestran mediante el análisis de las correlaciones cruzadas la evidencia empírica de la relación de las variables de demanda, oferta e insumos y monetaria con los ciclos económicos en las décadas de 1980 y 1990. El estudio analiza los co-movimientos de cada una de ellas con el componente cíclico del producto; además estudian la relación de algunas variables de la economía estadounidense con la evolución de los ciclos en Colombia.

Moral (2002) analiza el comportamiento de las variables viviendas terminadas y viviendas iniciadas en España en el período 1980-2000. De acuerdo con el correlograma cruzado de dichas series concluye que la máxima correlación entre ambas series se produce al considerar la serie de viviendas terminadas, la cual se adelanta 20 meses, es decir, entre ambas variables existe un retardo aproximado de 20 meses. "Parece evidente achacar dicho desfase al período necesario para construir las viviendas, aunque naturalmente ha de entenderse como un período promedio ya que existirán excepciones a ese desfase."

Avella y Fergusson (2003, p. 40) estudian la relación entre las brechas del producto colombiano y las brechas del producto de Estados Unidos. Concluyen que "los resultados en términos de las correlaciones cruzadas indican la relación (en términos de dirección y rezagos) de las series para cada período. No obstante, de dichas correlaciones no se puede inferir una relación de causalidad, ni las posibles respuestas de una de las brechas ante choques exógenos de la otra".

4. Metodología

Para la estimación empírica de la correlación cruzada se utilizan las series mensuales analizadas antes para el período entre enero de 2005 y abril de 2012. Las variables inflación y TRM se consultaron de la página web del Banco de la Republica (www.banrep.gov.co/es/-estadisticas), el IGBC se obtuvo de la Bolsa de Valores de Colombia (www.bvc.com.co/pps/tibco/portalbvc) y el EMBI de la página (www.ambito.com/economia/mercados/riesgo-pais/info/?id=4), serie elaborada por JP Morgan.

Primero, se identifica y estima el proceso ARIMA de cada serie cuya especificación cumple con todos los supuestos, validando en todos los casos el supuesto de que la serie de los residuos sea ruido blanco, la que precisamente corresponde a la denominada serie blanqueada. Implícitamente, se realizan para cada serie la prueba ADF desarrollada por Dickey y Fuller (1981) y el test de Phillips-Perron, con el fin de evaluar la existencia de raíces unitarias.

En segundo lugar, se estiman las FCC para cada par de variables, con sus correspondientes intervalos de confianza al 95%. Dichos intervalos se construyen a partir de la ecuación presentada por Sven, Giraldo, Mancera y Martínez (1998, p. 75) con base en Box y Jenkins (1976):

donde LC(rij(k)) representa los límites de confianza del coeficiente de correlación cruzada entre la i -ésima y la j -ésima serie a un rezago k. rii(h) y rjj(h) representa los coeficientes de autocorrelación simple de la i -ésima y la j-ésima serie. T-k es el número de observaciones utilizadas para calcular la correlación en el rezago k.

Por último, se construye el estadístico "U" (citado por Pierce y Haugh, 1977) y desarrollado por Feige y Pearce (1974).

Este toma bajo hipótesis nula la inexistencia de relación entre variables y se distribuye como un Chi-cuadrado con N+M+1 grados de libertad, siendo N y M los valores mínimo y máximo de los rezagos a evaluar. rk representa el coeficiente de correlación cruzada al rezago k de las series "blanqueadas".

De igual manera, para efectos de comparación de resultados se realiza el test de causalidad de Granger para identificar "causalidad" por pares de variables en presencia de las demás variables y sus rezagos.

5. Resultados y discusión

En la Tabla 2 se presentan las pruebas ADF4 tanto en niveles como en diferencias; se concluye que las variables IGBC, EMBI y TRM son I(1), no estacionarias en varianza y la inflación I(0), es decir, estacionaria.

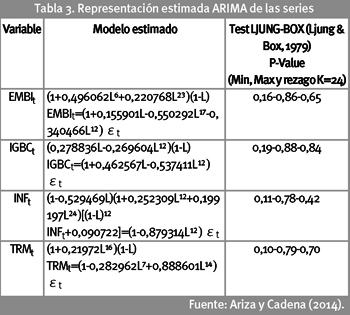

En la Tabla 3 se representa el modelo ARIMA final estimado para cada serie junto con los valores de probabilidad del test de Ljung y Box, necesarios para probar que los residuos de tales modelos sean ruido blanco. Previamente, para cada variable se partió de un modelo incluyendo todos los términos AR y MA potenciales derivado del análisis de los correlogramas de la función de autocorrelación simple y parcial; finalmente se dejó el modelo propuesto, teniendo en cuenta los criterios de información y las pruebas individuales de significancia estadística, validando que los inversos de las raíces de los polinomios de rezago asociado fuera menor que uno en norma, garantizando invertibilidad y estacionariedad de los procesos generadores de cada serie.

Se encontraron procesos generadores ARIMA para las series EMBI, IGBC y TRM, mientras que para la inflación se encontró un modelo estacional SARMA.

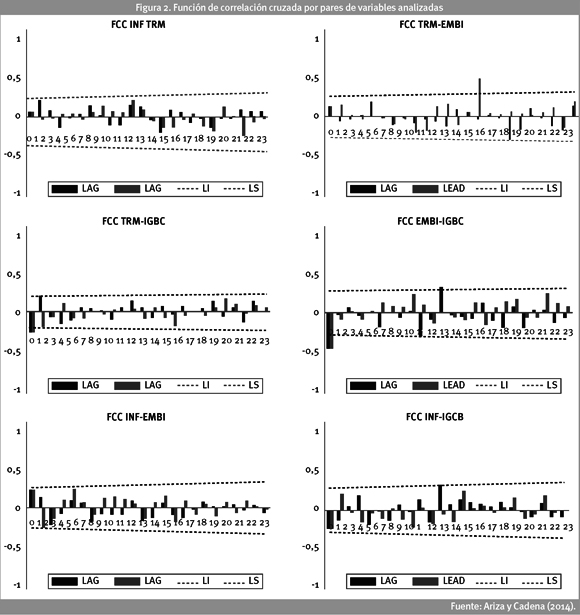

En la Figura 2 y como ejemplo de interpretación de los correlogramas de la FCC, se analiza la asociación entre TRM-IGBC y entre EMBI-IGBC5. En la primera se observa una relación instantánea6 inversa entre las variables, porque en el rezago cero, el coeficiente de correlación cruzada rompe el límite inferior (LI), ρuv(0)≠0, y ρuv(k)=0 para k≠0. En la segunda se encuentra una relación instantánea inversa, ρuv(0)≠0, y adicionalmente se identifica una relación principalmente unidireccional del IGBC hacia el EMBI, porque los coeficientes de correlación cruzada (LAG), en los rezagos -9 y -11, rompen los límites del intervalo de confianza; ρuv(k)≠0, para algún k<0.

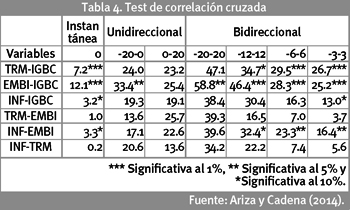

Con el fin de validar los hallazgos del correlograma de la Figura 2, en la Tabla 4 se presentan los resultados del Test de Correlación Cruzada obtenidos a partir del estadístico "U".

El análisis conjunto de las gráficas de FCC y el estadístico "U" permiten concluir lo siguiente:

a. TRM-IGBC. Se evidencia una relación instantánea inversa acorde con la teoría económica y adicionalmente una relación bidireccional de corto plazo significativa, es decir, que existe retroalimentación entre las variables.

b. EMBI-IGBC. Se presenta una relación contemporánea inversa de acuerdo con lo esperado; sin embargo, mientras que el gráfico de la FCC sugiere una relación unidireccional del IGBC al EMBI, contrario a las conclusiones de otros autores, con el estadístico "U" se deduce principalmente una relación bidireccional con significancia al 1%. Este mismo estadístico no descarta una relación unidireccional del IGBC al EMBI al 5% de significancia.

c. Inflación-IGBC. La prueba sugiere una débil relación contemporánea y bidireccional en el corto plazo, mientras que la FCC muestra igualmente una débil relación del IGBC a la inflación como se espera al final de un ciclo expansivo de la economía.

d. TRM-EMBI; Inflación-EMBI. Si bien con el estadístico "U" no es posible inferir una relación de causalidad estadística, el análisis de la FCC sugiere la existencia de una posible relación unidireccional de la TRM al EMBI, lo cual tiene sentido en el contexto económico de una tasa de cambio apreciada en términos reales y de un alto dinamismo económico, consecuente con un menor riesgo país. En cuanto a las variables EMBI-inflación las pruebas muestran una relación instantánea directa y de retroalimentación significativa en el corto plazo.

e. Inflación-TRM. El análisis de las pruebas no permite inferir relación alguna. Como se mencionó en el apartado 2.7.5, aunque se reconoce una relación de intercambio entre estas, la existencia de variables latentes o no observables no permite encontrar relaciones estables y significativas entre variables de política.

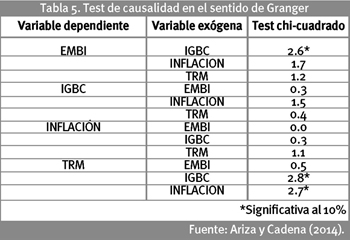

Complementariamente al análisis anterior, se presenta un análisis de la causalidad de Granger7, cuyos resultados se resumen en la Tabla 5. Allí se observa una relación unidireccional del IGBC al EMBI y a la TRM, y de la inflación a la TRM, a un 10% de significancia. Estos resultados en algunos casos (IGBC-EMBI y IGBC-TRM) muestran consistencias con el análisis anterior de la FCC; sin embargo, no permiten identificar la gama completa de relaciones que se pueden dar entre estas variables. Se resalta la relación unidireccional encontrada al 10% de significancia entre inflación y TRM, no identificada bajo la FCC.

6. Conclusiones

En este artículo se pretendió rescatar el uso de la correlación cruzada como una alternativa válida para el análisis de causalidad estadística entre variables. Se siguió la metodología de Pierce y Haugh (1977), quienes mediante el análisis de los residuos ruido blanco de la estimación de series con modelos ARIMA, construyen un cuerpo estructurado de análisis gráfico e inferencial, mediante el cual logran establecer un gran número de "condiciones" que permiten inferir relaciones de causalidad estadística del tipo instantánea, unidireccional y bidireccional (Tabla 1).

Se demostró que el ejercicio de inferir relaciones de causalidad entre pares de variables requiere del análisis conjunto de las FCC y el estadístico "U", encontrando asociaciones que en la mayoría de los casos se refuerzan, y en otras, cuyos resultados sugieren una relación unidireccional vs. una relación bidireccional entre las variables analizadas.

En la mayoría de los casos las relaciones que sugiere la teoría económica se cumplen, siendo éstas del tipo instantáneo o de corto plazo. Se resalta la causalidad bidireccional muy significativa que presentan las variables TRM-IGBC, EMBI-IGBC e Inflación-EMBI.

Estos hallazgos son importantes pues la mayoría de las veces se desconoce la relación existente entre los diferentes activos locales en el sentido de si es fuerte o débil, contemporánea o rezagada, si es unidireccional o bidireccional. La evidencia encontrada de relaciones causales de muy corto plazo y del tipo bidireccional en las variables macroeconómicas analizadas, es fundamental en la toma de decisiones de las empresas, en la medida en que les permite incorporar este conocimiento y reaccionar anticipadamente ante acontecimientos adversos. Por ejemplo, los agentes económicos pueden decidir sustituir activos en la medida en que visualicen oportunidades de arbitraje o también para cubrirse de los diferentes riesgos que implica el manejo de inversiones en bolsa y los movimientos de la tasa de cambio en las transacciones internacionales.

Sería interesante confrontar los resultados obtenidos en esta investigación con el uso de otras técnicas alternativas como las que se reseñan en el marco teórico y/o con la construcción de modelos del tipo VAR y VEC.

7. Agradecimientos

Se agradece la colaboración de las asistentes de investigación Vivian Carrillo y Karen Held, estudiantes de la Facultad de Ingeniería Financiera de la Universidad Piloto de Colombia.

Citas de pie de página

1. Un análisis detallado de estos métodos se presenta en el libro de Granger y Terasvirta (1993).

2. xt=(xt,xt-1,...)=(xt-i,i≥0)

3. Estos pasos se siguen en el presente artículo para evitar los problemas de subestimación mencionados.

4. Adicionalmente, se realizó el test de Phillips-Perron confirmando los resultados del test ADF.

5. Para interpretar la información de los correlogramas se deben revisar los diferentes tipos de relaciones de causalidad de acuerdo con la Tabla 1.

6. Una relación se considera instantánea cuando los movimientos en cualquiera de las variables genera movimientos inmediatos en la variable par analizada.

7. Con base en los criterios de información de AIC (Akaike) y BIC (Información Bayesiana de Schwarz) se determinó un rezago para la prueba de causalidad. Este mismo test se realizó para las variables en niveles, dada la evidencia de una ecuación de cointegración probada a través del test de Johansen.

8. Referencias

Arnau, J., y Bono, R. (1993). Análisis de series temporales bivariables: aplicación al ámbito de investigación social. Psicothema, 5 (2), 439-448. [ Links ]

Arnau, G. J. (1995). Diseños longitudinales aplicados a las ciencias sociales y del comportamiento. Mexico D.F., México: Limusa. [ Links ]

Avella, M., y Fergusson, L. (2003). El ciclo económico, enfoques e ilustraciones. Los ciclos económicos de Estados Unidos y Colombia. Borradores de Economía(284) (pp. 1-78). Bogotá, Colombia: Banco de la República de Colombia. [ Links ]

Banco de la República. (2004). La tasa de cambio y la política monetaria de inflación objetivo. Recuperado 26/10/2012 de www.banrep.org/economía/notaedi4-2004.htm [ Links ]

Blanco, E., y Reyes, B. (2002). Inflación subyacente. Caracas, Venezuela: Banco Central de Venezuela. [ Links ]

Box, G., & Jenkins, G. (1970). Time-series analysis: Forecasting and control. San Francisco, USA: Holden-Day. [ Links ]

Box, G. E., & Jenkins, G. (1976). Time series analysis: forecasting and control. Oakland, USA: Holden-Day. [ Links ]

Granger, C.W.J. (1980). Testing for causality: a personal viewpoint. Journal of Economic Dynamics and control, 2, 329-352. [ Links ]

Castaño, E., y Martínez, J. (2008). Uso de la función de correlación cruzada en la identificación de modelos ARMA. Revista Colombiana de Estadística, 31 (2), 293-310. [ Links ]

Cuyán-Paz, O. (1994, noviembre). Causalidad entre el tipo de cambio bancario y extrabancario: la evidencia empírica reciente en Guatemala. Ponencia presentada en XXXI Reunión de Técnicos de Bancos Centrales del Continente Americano. Banco de Guatemala: Guatemala, Guatemala. [ Links ]

Dickey, D., & Fuller, W. (1981). Likelihood ratio statistics for autoregressive time series with a unit root. Econometrica, 49 (4), 1057-1072. [ Links ]

Escudero, P. E. (s.f.). Ciclos económicos en España: Análisis comparativo. Recuperado 20/09/2012 de dialnet.unirioja.es/servlet/fichero_articulo?codigo=116375 [ Links ]

Feige, E., & Pearce, D. (1974, abril). The causality relationship between money and income: A time series approach. Annual Meeting of Midwest Economic Conference. Midwest Economics Association: Chicago, USA. [ Links ]

Granger, C.W.J. (1969). Investigating Causal Relations by Econometric Models and Cross-spectral Methods. Econometrica, 37 (3), 424-438. [ Links ]

Granger, C.W.J., & Terasvirta, T. (1993). Modelling nonlinear economic relationships, (pp. 22-27). Oxford, UK: Oxford University Press. [ Links ]

Gómez, J. G. (2006). La política monetaria en Colombia, Borradores de Economía, (394), (pp. 1-36). Bogotá, Colombia: Banco de la República de Colombia. [ Links ]

Gómez-Cardona, S., y Jaramíllo, A. (2009). ¿Es la coyuntura económica un resultado de las expectativas empresariales? Análisis de la EOIC 1990-2008. Perfil de Coyuntura Económica, (14), 135-158. [ Links ]

Julio, J. M., Lozano, I., y Melo, L. A. (2012). Quiebre estructural de la relación entre la política fiscal y el riesgo soberano en las economías emergentes: el caso colombiano. Borradores de Economía, (693), 1-35. [ Links ]

Ljung, G., & Box, G. (1978). On a measure of lack of fit in time series models. Biometrika, 65 (2), 297-303. [ Links ]

MacKinnon, J. G. (1996). Numerical distribution functions for unit root and cointegration tests. Journal of Applied Econometrics, 11 (6), 601-618. [ Links ]

Martín, G, L., y Mochón, J. (1997). Introducción a la econometría. Madrid, España: Prentice Hall. [ Links ]

Misas, M., y Oliveros, H. (1994). La relación entre salarios y precios en Colombia: un análisis econométrico. Borradores Semanales de Economía, (7), (pp. 1-25). Bogotá, Colombia: Banco de la República de Colombia. [ Links ]

Montenegro-García, A. (1989, marzo). La función de autocorrelación y su empleo en el análisis de series de tiempo. Revista Desarrollo y Sociedad, (23), 117-132. [ Links ]

Moral, J. (2002). Análisis del ciclo económico: descomposición de series temporales. Informática Aplicada al Análisis Económico. Recuperado 19/09/2012 de http://www.uam.es/personal_pdi/economicas/gamonal/doctorado/cicloeco.PDF [ Links ]

Navarro, A., y Rayó, A. (1983). Precios, causalidad y dinero en Argentina. Económica, La Plata, XXIX (2-3), 267-284. [ Links ]

Peña, D. (2010). Análisis de series temporales. Madrid, España: Alianza Editorial. [ Links ]

Pierce, D., & Haugh, L. (1977, May). Causality in temporal systems. Characterizations and a survey. Journal of Econometrics, 5 (3), 265-293. [ Links ]

Quispe, M. (1987). Relaciones de causalidad entre gastos e ingresos del gobierno. Economía, X (19), 59-90. [ Links ]

Restrepo, J., y Reyes, J. (24 de Enero de 2000). Los ciclos económicos en Colombia. Evidencia empírica (1977-1988). Archivos de macroeconomía, (131), 1-43. [ Links ]

Robles, M. (1996). Los ciclos económicos en el Perú 1950 - 1995. Instituto Nacional de Estadística e Informática. Recuperado 20/09/2012 de http://64.76.93.135/biblioineipub/bancopub/Est/Lib0093/n00.htm [ Links ]

Sven, Z., Giraldo, R. H., Mancera, P. J., y Martínez, J. C. (1998). Relaciones contemporáneas y rezagadas entre variables fisicoquímicas y biológicas en la Cienaga Grande de Santa Marta, Caribe Colombiano. Boletín de Investigaciones Marítimas y Costeras, (27), 67-85. [ Links ]

Revista Cuadernos de Administración por Universidad del Valle se encuentra bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 2.5 Colombia.

Basada en una obra en http://cuadernosadm.univalle.edu.co