Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración (Universidad del Valle)

Print version ISSN 0120-4645

cuad.adm. vol.31 no.53 Cali Jan./June 2015

Brasil como horizonte: una propuesta de transformación productiva para Colombia

Brazil as Horizon: a Productive Transformation Proposal for Colombia

Le Brésil comme horizon: une proposition de transformation productive pour la Colombie

Carlos H. Ortiz Quevedo

Profesor Titular, Facultad de Ciencias Sociales y Económicas, Universidad del Valle, Cali, Colombia.

Economista de la Universidad del Valle, Cali, Colombia. Maestría y doctorado en Economía en London School of Economics. Director de Grupo de Investigación en Desarrollo Económico, Crecimiento y Mercado Laboral, categoría B, Colciencias.

E-mail: carlos.ortiz@correounivalle.edu.co

Juan D. Salazar Arias

Economista, Universidad del Valle, Cali, Colombia.

E-mail: juan.salazar.arias@hotmail.com

Artículo tipo: de investigación científica y tecnológica, según clasificación COLCIENCIAS

Recibido: febrero-25-15

Revisado: mayo-20-15

Aprobado: mayo-29-15

Resumen

Bajo el supuesto de que los países pueden seguir un proceso de transformación estructural caracterizado por la diversificación productiva y la sofisticación tecnológica, se toma la economía brasilera como guía para revelar los desarrollos sectoriales de Colombia que tendrían un mayor impacto sobre su integración económica intersectorial. Para lograr este cometido, se construye una matriz insumo-producto para cada país con 35 sectores económicos comparables. Ello implica un trabajo de agregación sectorial que tiene en cuenta las metodologías de las cuentas nacionales de cada país. Con estas matrices comparables se deducen entonces los sectores económicos que más incrementarían los eslabonamientos intersectoriales de Colombia (y la densidad de la matriz insumo-producto de Colombia). Este análisis es importante porque, de acuerdo con algunos análisis estructuralistas, la densidad de la red de eslabonamientos intersectoriales de un país se relaciona directamente con su nivel de ingreso (efecto de nivel) y su dinámica económica (efecto de crecimiento).

Palabras clave: eslabonamientos intersectoriales, multiplicadores de los eslabonamientos, multiplicadores domésticos, multiplicadores totales, transformación productiva.

Abstract

Under the assumption that countries may follow a process of structural transformation characterized by productive diversification and technological sophistication, the Brazilian economy was taken as a guide to reveal the Colombian sectorial developments that would have greater impact upon its intersectoral economic integration. To achieve this, an input-output matrix was constructed for each country with 35 comparable economic sectors. This implies sectorial aggregation work that bears in mind the methodologies of the national accounts of each country. With these comparable matrices, it can be deducted which economic sectors would increase most the intersectoral linkages of Colombia (and the density of the input-output matrix of Colombia). This analysis is important because, according to some structuralist analyses, the density of a country's network of intersectoral linkages is directly related to its level of income (effect of level) and its economic dynamics (effect of growth).

Keywords: intersectoral linkages, multipliers of the linkages, domestic multipliers, total multipliers, productive transformation.

JEL: D57, L16, O11, P52

Résumée

Sous l´hypothèse que les pays peuvent suivre un processus de transformation structurelle caractérisé par la diversification productrice et la sophistication technologique, on prend l´économie brésilienne comme guide pour dévoiler les développements sectoriels de la Colombie qui auraient un plus fort impact sur leur intégration économique intersectorielle. Pour atteindre cet objectif, on a construit une matrice d´entrée-sortie pour chaque pays avec 35 secteurs économiques comparables. Cela implique un travail d´agrégation sectorielle qui considère les méthodologies des comptes nationaux de chaque pays. Avec ces matrices comparables on peut alors déduire les secteurs économiques qui augmenteraient le plus les liens intersectoriels de la Colombie (et la densité de la matrice d´entrée-sortie de la Colombie). Cette analyse est importante parce que, d´après quelques analyses structuralistes, la densité du réseau de liens intersectoriels d´un pays est en connexion directe avec son niveau de revenu (effet de niveau) et sa dynamique économique (effet de croissance).

Mots clef: liens intersectoriels, multiplicateurs des liens, multiplicateurs domestiques, multiplicateurs totaux, transformation productrice.

1. Introducción

El Estado colombiano y los gremios económicos del país han vuelto a reconocer la necesidad de promover políticas de desarrollo industrial para fomentar el desarrollo económico y social. Por esta razón, el Ministerio de Comercio, Industria y Turismo lanzó el Programa de Transformación Productiva (PTP)1. Por su parte, la Asociación Nacional de Empresarios de Colombia (ANDI) propuso una agenda de competitividad que incorpora el PTP2.

El PTP se viene desarrollando desde el 2008 y se ha concentrado hasta el momento en la promoción de 16 sectores productivos con alto potencial de exportación:

Agroindustria: piscicultura (camaronicultura y acuicultura); carne bovina; chocolatería, confitería y sus materias primas; producción hortofrutícola; lácteos; palma, aceites, grasas vegetales y sus biocombustibles.

Manufacturas: cosméticos y artículos de aseo; producción editorial e industria de la comunicación gráfica; industria de autopartes y vehículos; sistema moda (textiles, moda, confecciones, cuero, calzado y marroquinería); actividades siderúrgicas, metalmecánicas y astilleros.

Servicios: energía eléctrica, bienes y servicios conexos; software, tecnología e innovación (TI); tercerización de procesos de negocio; turismo de salud y bienestar; turismo de naturaleza.

La escogencia de tales sectores se llevó a cabo por medio de un concurso público de proyectos de desarrollo productivo.

Aunque el PTP es por sí mismo una ruptura trascendental con el enfoque ortodoxo de neutralidad gubernamental, es posible señalarle algunas falencias. En primer lugar, por su propia construcción, el PTP se concentra en los sectores existentes, de modo que los no existentes (aunque potenciales) quedan excluidos. También es claro que la escogencia de los proyectos del PTP está sesgada por la visión ortodoxa de que las exportaciones son el principal medio para aumentar el crecimiento económico y el bienestar social -en esta lógica, el PTP se sesga en contra de los actividades económicas que se dirijan sobre todo a satisfacer el mercado interno, como la producción de bienes de capital. Por último, el diseño del PTP excluye la intervención directa del Estado como socio de negocios y como empresario, por lo que su papel se reduce al de financiador y facilitador institucional.

Desde el punto de visto histórico, desde la experiencia del desarrollo económico y desde las teorías del crecimiento económico endógeno, se puede proponer una visión alternativa del requerido proceso de transformación productiva. Para empezar, por tal proceso se entiende la creación sostenida de nuevos sectores productivos preferiblemente intensivos en tecnología (e inteligencia). Una reconocida vertiente del análisis del desarrollo económico ha postulado que la diversificación productiva es un motor fundamental de la productividad y del crecimiento económico (Smith, 1776; Young, 1928; Schumpeter, 1942; Prebisch, 1950; Hirschman, 1958; Kaldor, 1961, 1966; Leontief, 1963; Chenery, Robinson y Syrquin, 1986; Murphy, Shleifer y Vishny, 1989; Amsden, 1989; Wade, 1990; Romer, 1987 y 1990; Grossman y Helpman, 1991; Aghion y Howitt, 1992; Landes, 1998; Imbs y Wacziarg, 2003; Chang, 2002; Lall, 2004; Haussman y Klinger, 2006; Rodrik, 2007; United Nations, 2007; CEPAL, 1990, 2008, 2010, 2012). En otras partes se ha sostenido que esta visión es válida para Colombia (Ortiz, 2009; Ortiz, Uribe y Vivas, 2009, 2013). Por ello no es extraño que la innovación tecnológica y las ganancias en productividad de la industria colombiana se hayan relacionado más estrechamente con la creación de nuevas empresas que con la expansión o modernización de las ya establecidas (Poveda Ramos, 1976, 2005). Por otra parte, desde la perspectiva de la vertiente mencionada, se plantea que tanto los problemas asociados con la generación de nuevos sectores productivos -coordinación público-privada, grandes requerimientos de financiación y alto riesgo de los proyectos- como las externalidades que se derivan de esos desarrollos productivos -principalmente las ganancias en la productividad sistémica de la economía por acción de la diversificación productiva, el aprendizaje en la práctica, la asimilación de tecnología, la educación tecnológica, la generación de capacidad innovadora, etc.- exigen la intervención directa del Estado en asocio con el sector empresarial privado para generar un proceso sostenido de transformación productiva. Más aún, autores como Landes (1998) plantean que este proceso sólo es viable si se consolida un proyecto nacional de industrialización liderado por el gobierno y los empresarios: "ciertas cosas nunca sucederán si uno no hace que sucedan" (p. 404).

Dado el carácter secuencial y acumulativo de la transformación productiva, en este trabajo se propone un enfoque alternativo para definir los sectores estratégicos de Colombia. Se trata a grandes rasgos de una comparación analítica de las matrices insumo-producto de Colombia y Brasil. La idea fundamental es que el desarrollo incremental del Brasil en términos de sus eslabonamientos intersectoriales puede servir de guía para la transformación productiva de Colombia.

2. Marco teórico

El análisis interindustrial de "la estructura del desarrollo" tiene su precursor en Leontief (1963). Con base en un análisis comparativo de las matrices insumo-producto de países desarrollados y subdesarrollados, Leontief identificó algunos patrones fundamentales del desarrollo económico de los países. Encontró, en primer lugar, que los coeficientes técnicos son relativamente constantes, por lo que no es viable generar desarrollos productivos en los países en desarrollo que modifiquen radicalmente las tecnologías. En segundo lugar, Leontief identificó que las estructuras económicas de los países en desarrollo convergen hacia una frontera tecnológica: la red de eslabonamientos interindustriales de los países más desarrollados. En otras palabras, la red de las transacciones interindustriales de los países desarrollados es mucho más completa, integrada y densa -plenitud estructural- y las redes de eslabonamientos intersectoriales de los países en vías de desarrollo más ligeras e incompletas, convergen en el proceso de transformación estructural hacia la red más densa de los países líderes. Dedujo Leontief esta conclusión de dos observaciones: 1) La gran similitud en integración y densidad de las matrices insumo-producto de Estados Unidos y de un agregado de los países industrializados de Europa occidental; 2) Los grandes vacíos que mostraban las matrices insumo-producto de los países de menor desarrollo con respecto a las mencionadas antes. En tercer lugar, y a pesar del sesgo de la demanda final hacia los alimentos y otros bienes básicos en el caso de los países pobres y menos desarrollados (la Ley de Engel), Leontief también encontró que la estructura de la demanda final de los países tiende a ser relativamente estable desde el punto de vista de su composición. Por consiguiente, los países subdesarrollados exportan bienes caracterizados por menores eslabonamientos (típicamente productos primarios y agroindustriales) a cambio de los productos más sofisticados y con mayores eslabonamientos intersectoriales que ofrecen los países más desarrollados (típicamente bienes industriales como bienes de consumo durable, materias primas industriales y bienes de capital).

En concordancia con Marx (1867, prólogo), quien creía que los países más industrializados les señalan la senda de desarrollo a los países menos desarrollados, Leontief (1963) propuso que:

"Dada la composición de los recursos y las tecnologías disponibles, la esencia del proceso de desarrollo consiste en crear un sistema económico tan similar como sea posible al sistema de los países más desarrollados" (p. 164).

Por tanto, Leontief les aconsejó a los países menos desarrollados que se mantuvieran en la senda de la transformación estructural hasta alcanzar el grado de diversificación productiva de las economías más desarrolladas. Lo que sugirió Hirschman (1958) al respecto es que los países en desarrollo podían impulsar el proceso de convergencia estructural creando desequilibrios temporales que se corrigen a medida que se desenvuelve el proceso de desarrollo, y también enseñó que el proceso de convergencia estructural podía seguir diferentes secuencias y vías. Si se combinan las visiones de Leontief y Hirschman se llega a la conclusión de que los países pueden seguir vías alternativas de desarrollo pero su resultado final está necesariamente contenido en la frontera tecnológica de los países más avanzados.

El enfoque ortodoxo del crecimiento económico, como el de los modelos de crecimiento exógeno con convergencia económica tipo Solow (1956) o tipo Ramsey (1928), Cass (1965) y Koopmans (1965), implica que el desarrollo económico de los países es un proceso automático basado en la acumulación de capital. Sin embargo, Hirschman (1958, 1992) cuestionó esa creencia con base en el análisis de la experiencia colombiana del desarrollo económico en la primera mitad del siglo XX. Más aún, postuló que los países en desarrollo podían detener su proceso de diversificación productiva y quedarse en alguna etapa intermedia del proceso -a esta posibilidad la denominó el riesgo del estancamiento estructural. Planteó, por tanto, que era necesaria una colaboración activa entre gobierno y empresarios para generar nuevos sectores que jalonaran, a su vez, la creación de otros. Es esa su famosa propuesta del desarrollo desequilibrado, el cual es inducido por medio de eslabonamientos intersectoriales, de consumo, fiscales y políticos.

Infortunadamente, la previsión de Hirschman sobre el riesgo del estancamiento estructural se hizo realidad en Colombia a partir de la década de 1970. La consecuencia más importante de este fenómeno fue la tendencia a la desaceleración económica que sufrió el país en las últimas tres décadas del siglo XX (Ortiz, 2009; Ortiz et al., 2009 y 2013). Se comprende entonces por qué es fundamental para Colombia que los gobiernos se liberen de la venda ortodoxa en el enfoque del desarrollo económico y comiencen a promover y financiar con el sector empresarial un verdadero programa de transformación productiva con alto contenido tecnológico.

Con respecto al enfoque analítico aquí adoptado, se podría argumentar que la economía colombiana debería compararse con los países de mayor desarrollo. Aunque el desarrollo de muy largo plazo debería apuntarle a ese horizonte tecnológico -el consejo de Leontief, la comparabilidad es fundamental para el análisis incremental que aquí se adopta. Las enormes diferencias de ingresos, las amplias brechas tecnológicas, las marcadas diferencias culturales y políticas y las fuertes diferencias en la composición de la oferta de los factores productivos (capital físico, capital humano, infraestructura física y social, desarrollo institucional, tierra y otros recursos naturales y ambientales) entre Colombia y los países más desarrollados del planeta, hacen difícil deducir de una comparación como esa una secuencia de transformaciones inmediatas y mediatas para la economía colombiana. Además, como señala Hirschman (1958), la transformación productiva de un país semi-industrializado como Colombia implica necesariamente un proceso secuencial de transformaciones que es largo y difícil. Por tanto, en este trabajo se propone que la comparación estructural de la economía colombiana con la economía de Brasil, cuyo liderazgo en transformación productiva a nivel regional es ampliamente aceptado, puede ser más útil para identificar los sectores colombianos en los que deben centrarse los esfuerzos público-privados de desarrollo empresarial en el corto y mediano plazo. El éxito del crecimiento económico brasilero en la segunda mitad del siglo XX se fundamentó en un proceso de diversificación productiva que lo llevó a producir bienes primarios, intermedios y de capital (Malan y Bonelli, 1995). Como es bien conocido y a pesar de las vicisitudes propias del desarrollo en el corto plazo, en el siglo XXI Brasil ha llegado a ser considerado una potencia económica emergente junto con Rusia, India, China continental y Sur África (por ello se acuñó la sigla de los países BRICS). Brasil produce muchas manufacturas que no se producen en Colombia, sobre todo bienes de capital como automotores, autopartes, barcos, ferrocarriles, maquinaria y equipo, aviones, computadores y otros bienes de consumo durable. Ha desarrollado tecnologías propias en el campo de la explotación petroquímica y el desarrollo agropecuario. Ningún otro país latinoamericano ha alcanzado ese grado de transformación estructural.

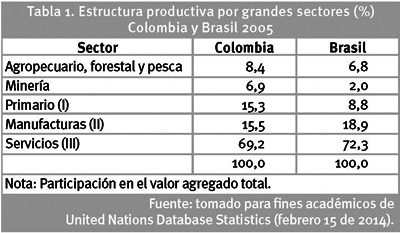

Las diferencias productivas entre Brasil y Colombia se pueden medir inicialmente en términos del producto per cápita. Según la base de datos de las Naciones Unidas, el PIB per cápita de Colombia en el año 2005 fue US$3.400 contra US$4.700 de Brasil. Como se muestra en la Tabla 1, la estructura productiva por grandes sectores muestra que el sector primario pesa más en la economía colombiana que en la brasilera (15,3% vs. 8,8%); nótese que la fuerte dependencia de Colombia con respecto al sector minero explica en mayor medida esa diferencia. El aporte del sector manufacturero al valor agregado total es inferior en Colombia con respecto al Brasil (15,5% vs. 18,9%). Finalmente, el aporte del sector servicios en ambos países es similar (69,2% y 72%), aunque es marginalmente menor en Colombia.

Así, pues, Brasil sí es más desarrollado que Colombia, pero la diferencia no es tan grande como con las grandes potencias industriales, cuyos productos per cápita, según la misma base de datos, ascienden en 2005 a más de US$30.000 (US$ 43.920 en el caso de los Estados Unidos). Por tanto, si bien la apuesta de transformación productiva que surge de este ejercicio comparativo entre Colombia y Brasil es ambiciosa, de ninguna manera es irrealizable ni implica que se apunte a una graduación de Colombia como nueva potencia industrial.

3. Metodología

3.1. Matrices insumo-producto comparables

En consonancia con lo expuesto antes, la principal herramienta que se utiliza en este trabajo es la medición de la densidad de los eslabonamientos intersectoriales.

Como la matriz de insumo-producto es una red de ofertas y demandas de bienes intermedios entre los sectores productivos, es evidente que su densidad aumenta con la inclusión de nuevos sectores, como la densidad de un tejido en un telar aumenta con el número de hilos horizontales y verticales que se trenzan entre sí.

La densidad de los eslabonamientos interindustriales fue utilizado por Chenery et al. (1986) para medir el grado de transformación estructural y de desarrollo económico de nueve países industrializados y semi-industrializados -entre los últimos se incluyó a Colombia- para diferentes años entre 1950 y 1975. Según Chenery et al. (1986), esa muestra de países era representativa de los países con una actividad industrial significativa; encontraron estos autores que la densidad de los eslabonamientos tendía a aumentar en cada país con su grado de desarrollo y que, entre países, también el desarrollo económico variaba directamente con la densidad de los eslabonamientos. Extendiendo el anterior análisis, Ortiz, Castro y Badillo (2008) mostraron que la densidad de los eslabonamientos insumo-producto de Chenery et al. (1986) o medidas indirectas como los coeficientes técnicos insumo-producto a nivel manufacturero o agregado para una muestra mucho más grande de países (tomada de las bases de datos de las Naciones Unidas) se correlacionan positiva y significativamente con el nivel de ingreso per cápita. Ortiz y Castro (2009) también mostraron que las diferentes medidas de densidad de los eslabonamientos intersectoriales están positiva y significativamente relacionadas con la tasa de crecimiento económico si las economías consideradas superan un umbral de diversificación productiva del sector industrial manufacturero. Por lo tanto, la caracterización de la densidad de los vínculos intersectoriales es importante porque esta variable mide directamente el grado de transformación estructural de las economías y este proceso parece tener tanto efectos de nivel (de ingreso) como efectos de crecimiento en economías con un grado mínimo de industrialización.

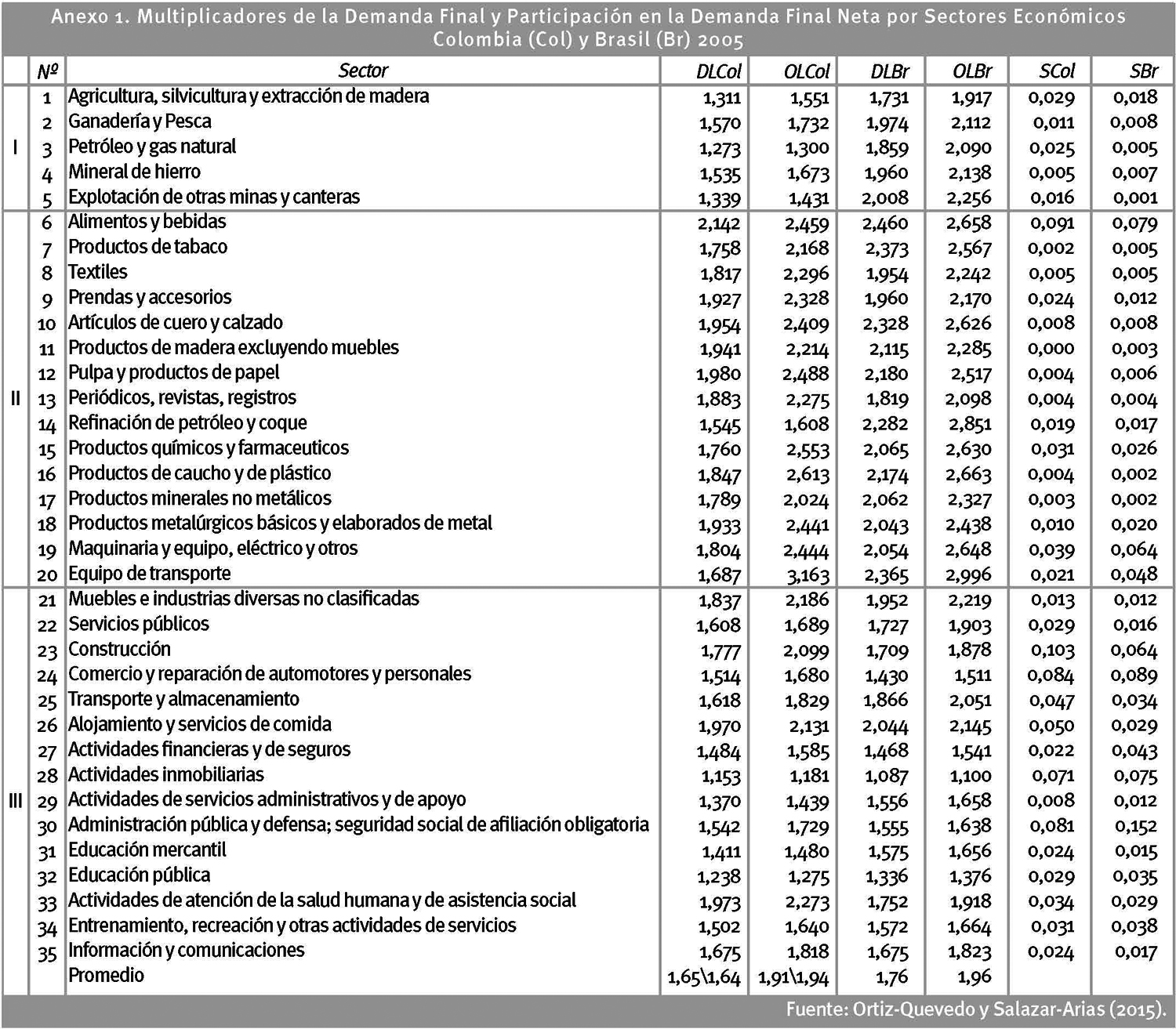

La caracterización sectorial de los eslabonamientos intersectoriales de Colombia y Brasil implicó la construcción de matrices insumo-producto comparables. Esta tarea se llevó a cabo para el año 2005, la fecha más reciente para el cual se contaba con matrices insumo-producto en los dos países en el momento de la investigación -por ello, la comparación por grandes sectores de la Tabla 1 se llevó a cabo para ese año. Con base en la Clasificación Industrial Internacional Uniforme (CIIU) de la Naciones Unidas (2007) se reorganizaron los diferentes sectores de cada país en los 35 sectores que se reportan en el Anexo al final.

Las fuentes de información se relacionan a continuación. La matriz insumo-producto del Brasil es procesada por el Instituto Brasilero de Geografía y Estadística (IBGE), esta se bajó de la red el 10 de abril de 2013. Su dirección electrónica es la siguiente:

http://www.ibge.gov.br/espanhol/estatistica/economia/matrizinsumo_produto/default.shtm

En su forma original la información intersectorial del Brasil es procesada para 55 sectores y 110 ramas. Esta información se reorganizó en una matriz de orden 55*55, y esta a su vez, se redujo finalmente a una matriz de orden 35*35 con la máxima desagregación posible que permite comparar los sectores de Brasil con los de Colombia según la CIIU. La información de la matriz insumo-producto de Colombia para 2005 es procesada por el Departamento Administrativo Nacional de Estadísticas (DANE). Su referencia actual es la siguiente:

http://www.dane.gov.co/index.php/cuentas-economicas/investigaciones-especiales

La matriz insumo-producto de Colombia se define para 61 sectores. Finalmente, con base en la clasificación previamente homogenizada, la matriz original se redujo a una matriz de orden 35*353.

Como se muestra en el Anexo, los productos primarios se clasifican en los primeros cinco sectores, donde la actividad productora de bienes primarios derivados de seres vivos se clasifica en los sectores 1 y 2 y la producción de bienes minerales se clasifica en los sectores 3 a 5. Las actividades manufactureras o secundarias se clasifican del sexto al vigésimo-primer sector. Los sectores sexto a decimo-tercero se clasifican como industria liviana por su mayor composición agroindustrial (sectores 6 y 7) y de materias primas derivadas de la transformación de bienes primarios (sectores 8 a 13); los sectores décimo-cuarto a vigésimo-primero se clasifican como industria pesada por el predominio de materias primas industriales y bienes de capital (sectores 14 a 21). Finalmente, las actividades de servicios o terciarias se clasifican en los sectores décimo-séptimo a trigésimo-quinto.

3.2. Multiplicadores de los eslabonamientos intersectoriales

A continuación se describe el cálculo de los multiplicadores de los eslabonamientos sectoriales. La relación entre el vector de la producción bruta, x, y el vector de la demanda final neta, y, se define como sigue:

x = Ax + y

donde x, y y son vectores de orden n*1, siendo n el número de sectores productivos de la economía, y A es la matriz de coeficientes técnicos de orden n*n, la cual se define como A = [aij]nxn, donde aij es el coeficiente técnico ij: la cantidad del bien intermedio i-ésimo que se utiliza en la producción de una unidad del bien j-ésimo. Estas cantidades vienen valoradas a los precios básicos.

Despejando se obtiene:

(I-A) x = y

donde I es la matriz identidad de orden n*n, y L≡I-A es la matriz de Leontief.

Suponiendo que los coeficientes técnicos son relativamente estables así como los precios relativos, la matriz de Leontief será relativamente estable. Entonces la relación entre la demanda final neta y la producción bruta se puede definir como:

x = L-1 y

donde el exponente -1 significa inversión matricial.

Si se quiere calcular el impacto total de una unidad de valor de demanda final del primer sector tanto sobre el mismo sector como sobre las actividades que le proveen insumos intermedios de forma directa e indirecta, se debe sumar la primera columna de la matriz de Leontief invertida. El número resultante es mayor o igual a 1 (sólo sería igual a 1 si el primer sector no tuviera demandas intermedias de ningún tipo). De forma análoga se puede definir el multiplicador del gasto final para cada sector. Por tanto, el vector de multiplicadores de la demanda final de orden n*1 se define matricialmente como sigue:

m = (L-1)´i

donde el apóstrofe (´) significa transposición, e i es el vector unitario de orden n*1 (todos sus elementos son iguales a 1).

Finalmente, siguiendo a Chenery et al. (1986), el multiplicador promedio de la economía se define como:

OL = f ´m = f ´(L-1)´i

donde f es el vector que representa la distribución sectorial de la demanda final (sus elementos suman la unidad). El multiplicador de eslabonamientos totales, OL (overall linkages), representa el multiplicador total de la demanda final porque incluye la demanda de insumos nacionales e importados.

Cuando los insumos importados se excluyen de la matriz de coeficientes técnicos, de manera que A representa la matriz de coeficientes técnicos nacionales, un cálculo análogo arroja el multiplicador de eslabonamientos domésticos, DL (domestic linkages). Desde el punto de vista económico, OL es el impacto multiplicador de una unidad típica de la demanda final neta sobre la generación de valor de la economía y del resto del mundo, mientras que DL es el impacto multiplicador de una unidad típica de demanda final neta sobre la generación de valor de la misma economía. Las variables OL y DL miden la densidad de los eslabonamientos intersectoriales totales y nacionales respectivamente. De ahora en adelante se simplifica la escritura hablando de multiplicador total (OL) y multiplicador doméstico (DL).

Los multiplicadores domésticos y totales de Colombia y Brasil se reportan en el Anexo (DLCol, OLCol, DLBr y OLBr). También aparece la participación de cada sector en la demanda neta final de cada país (SCol y SBr).

4. Análisis de los resultados

4.1. La estructura de la demanda final en Colombia y Brasil

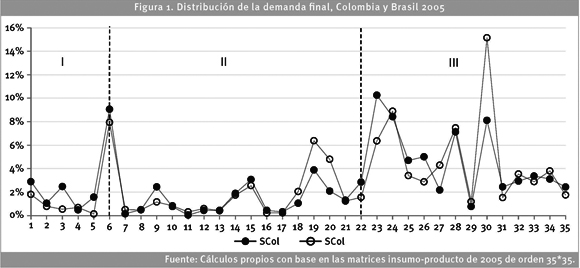

Un componente clave de los multiplicadores del gasto es el vector de la distribución sectorial de la demanda final, f. Conviene entonces empezar el análisis de los multiplicadores con la comparación de los vectores de demanda final de Colombia (SCol) y de Brasil (SBr). La información correspondiente se representa con la a Figura 1. De esta figura se deduce que la distribución de la demanda final es muy similar en los dos países. Esta característica refleja la integración de las economías nacionales a los mercados mundiales y la difusión internacional de la tecnología y de los patrones de consumo y de acumulación. Sin embargo, se observan algunas diferencias importantes. Si nuestra hipótesis es verdad y Brasil le muestra a Colombia la senda de su posible desarrollo futuro, se deben esperar algunos cambios importantes para Colombia:

• El primero y más importante es el crecimiento relativo del gasto público: como se muestra con el sector 30, el esfuerzo de gasto público del Brasil (15,2%) representa casi dos veces el esfuerzo de gasto público de Colombia (8,1%). Más aún, si se tiene en cuenta que Colombia realiza un mayor esfuerzo en defensa y seguridad a causa de su conflicto interno (de acuerdo con los datos disponibles del Banco Mundial, en 2005 Colombia le destinó a defensa 3,4% de su PIB mientras que Brasil sólo destinó 1,3%), el esfuerzo del gasto en otros bienes públicos es aún mayor en Brasil. Así, en bienes públicos diferentes a defensa y seguridad Brasil gasta 13,9% del PIB mientras que Colombia gasta 4,7%; en este rubro el esfuerzo relativo de Brasil es casi tres veces mayor que el de Colombia. Estas cifras son consistentes con el patrón internacional de que el sector público aumenta su participación con el nivel de desarrollo, lo que se relaciona con la mayor provisión relativa de bienes públicos.

• El segundo cambio esperado es un menor gasto relativo en alimentos: la Figura 1 muestra que Brasil le asigna una menor proporción del gasto a productos agrícolas (sector 1), carne y pescado (sector 2), y alimentos y bebidas (sector 6), el gasto en estos rubros suma 10,5% en Brasil, mientras que en Colombia asciende a 13%. Aunque leve, esa diferencia es una manifestación de la Ley de Engel (la elasticidad ingreso de la demanda de alimentos es menor a 1).

• Un tercer cambio esperado es un mayor gasto relativo en bienes de capital [productos de base metálica (sector 18), maquinaria y equipo y aparatos eléctricos (sector 19), y equipos de transporte (sector 20)]. Mientras Colombia gasta 7% en estos rubros, Brasil gasta 13,2%. Un mayor gasto en bienes durables y bienes de capital podría darse en Colombia si se genera un despegue económico sostenido que aumente el ingreso per cápita significativamente, induzca el despegue del sector productor de bienes de capital y potencie la acumulación de capital.

• Finalmente, se puede esperar que el gasto en servicios permanezca relativamente estable: de acuerdo con las matrices insumo-producto disponibles para el 2005, el gasto en servicios tanto en Colombia como en Brasil representa alrededor del 65% de la demanda final.

4.2. Los multiplicadores de los eslabonamientos totales en Colombia y Brasil

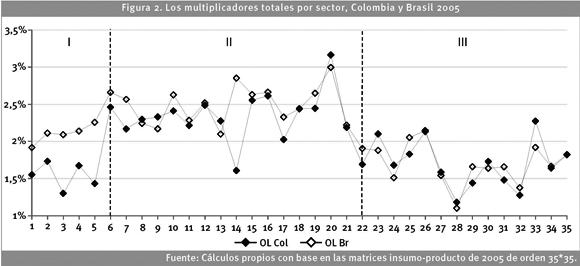

Como muestra la Figura 2, los multiplicadores de los eslabonamientos totales del gasto final en productos manufactureros (sectores 6 a 21) y en servicios (sectores 22 a 35) son similares en Colombia y Brasil. Esta similitud refleja que las estructuras interindustriales (y las correspondientes tecnologías) son también similares, como lo descubrió Leontief. Por tanto, Colombia y Brasil tienen un grado comparable de diversificación productiva en manufacturas y servicios. Este resultado es consistente con el de Haussman, Hidalgo, Bustos, Coscia, Chung, Jiménez, Simoes y Yildirim (2011), quienes encuentran que Brasil y Colombia tienen un grado de complejidad tecnológica similar, aunque el primero tiene una ventaja marginal. Se pasa ahora a las diferencias. Sólo el sector de refinación de petróleo y coque (sector 14) en el sector manufacturero tiene en Colombia un multiplicador total significativamente inferior al de su similar en Brasil: 1,608 vs. 2,851; como las importaciones intermedias de este sector son mínimas, tanto en Colombia como en Brasil (se muestra luego), esa diferencia implica necesariamente que Brasil tiene una mayor diversidad de actividades productivas en este sector y/o genera una mayor cantidad de subproductos que le agregan valor a la actividad petrolera y a la producción de coque. Por tanto, Colombia debe observar cuidadosamente qué hace Brasil en las actividades de refinación petroquímica4.

Desde el punto de vista sectorial, las principales diferencias se observan en el sector primario porque los multiplicadores totales del gasto en Brasil son significativamente superiores (Figura 2): como los sectores primarios no son intensivos en insumos importados (se muestra más adelante), las diferencias se explican por la mayor diversificación productiva del Brasil con respecto a Colombia en las actividades productivas primarias. La especialización de Colombia en las actividades primarias y por regiones no tiene mayor discusión: en actividades agrícolas Colombia se especializa en café (Eje Cafetero), flores (Cundinamarca), caña de azúcar (Valle del Cauca), bananos (Urabá) y coca (Nariño y Putumayo); y en el sector minero se especializa en petróleo (Meta, Casanare y Arauca) y en carbón (La Guajira), y en menor medida en oro (Chocó y Antioquia) y ferroníquel (Cesar). Así, pues, con base en esos resultados se concluye que Colombia debe realizar un mayor esfuerzo de diversificación de sus actividades productivas primarias para potenciar su desarrollo económico.

Otra conclusión estratégica para el desarrollo económico de Colombia se deduce de la Figura 2. Una jerarquización de los multiplicadores totales de Brasil (que son los esperados para Colombia) permite postular que las actividades productivas con mayor capacidad de generación de ingresos se ubican en los sectores productores de materias primas industriales y bienes de capital (sectores 14 a 21), seguidos por los bienes de la industria liviana (sectores 6 a 13), los bienes primarios (sectores 1 a 5) y los servicios (sectores 22 a 35). Las diferencias son considerables: mientras los multiplicadores totales de la industria pesada fluctúan entre 2,3 y 3, los de la industria liviana fluctúan entre 2,1 y 2,7, los del sector primario entre 1,9 y 2,3, y los del sector servicios entre 1,1 y 2. En consecuencia, el énfasis en la especialización relativa en actividades terciarias tiene sus riesgos: dada la preponderancia de actividades económicas de baja productividad y alta informalidad laboral en el sector, una propuesta de desarrollo basada en la terciarización podría llevar el país a una senda de desarrollo con un bajo potencial de generación de ingresos. Es la posibilidad que se denomina terciarización espuria (Bonet, 2006).

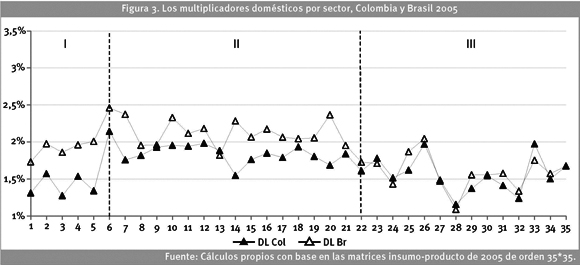

4.4. Los multiplicadores de los eslabonamientos domésticos en Colombia y Brasil

La Figura 3 muestra los multiplicadores de los eslabonamientos domésticos de Colombia y Brasil según sector. Se deduce inmediatamente que los multiplicadores domésticos de la demanda final neta del sector servicios (sectores 22 a 35) son muy similares en ambos países. Sin embargo, los multiplicadores correspondientes al sector primario (sectores 1 a 5) y al sector manufacturero (sectores 6 a 21) son significativamente superiores en Brasil. Se destacan las fuertes diferencias de Colombia con respecto a Brasil en el sector de la refinación de petróleo y coque (sector 14), y en las actividades primarias (sectores 1 a 5), lo que confirma la necesidad de que Colombia diversifique las actividades productivas de estos sectores. Por otra parte, se mantienen las diferencias entre los grandes grupos sectoriales que se identificaron arriba, de acuerdo con los multiplicadores domésticos de Brasil (Figura 3, línea de rombos vacíos), los multiplicadores domésticos son mayores en las actividades manufactureras (fluctúan entre 2 y 2,5), son seguidos por los multiplicadores domésticos de las actividades primarias (fluctúan entre 1,7 y 2), y, en último lugar, vienen los multiplicadores domésticos de las actividades terciarias o de servicios (fluctúan entre 1 y 2). Por tanto, también con los multiplicadores domésticos se confirma que la terciarización del país es probablemente una apuesta perdedora.

5. Política de diversificación productiva sectorial

5.1. La sustitución de importaciones

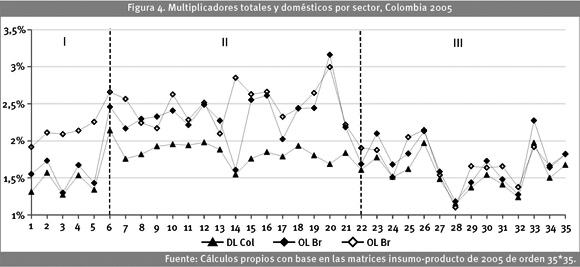

La Figura 4 combina las dos anteriores para confirmar que en el sector primario de Colombia no se importan muchos bienes intermedios (los eslabonamiento totales y los domésticos son casi iguales) y que, además, la posibilidad de incrementar el valor agregado del sector primario pasa por la diversificación de las actividades (como lo muestra el mayor nivel de los eslabonamientos totales del Brasil). Las mayores ganancias derivadas de la diversificación productiva se presentan en el sector industrial manufacturero (eso es lo que implican las fuertes diferencias entre los eslabonamientos domésticos de Colombia y los eslabonamientos totales del Brasil para el sector mencionado). Nótese que el multiplicador total y el doméstico del sector de refinación de petróleo y coque (sector 14) son prácticamente iguales en Colombia, lo que indica que este sector casi no importa bienes intermedios, como se mencionó antes. La gran similitud de los eslabonamientos domésticos y totales de Colombia del sector servicios (el sector importa muy pocos insumos) con los eslabonamientos totales del mismo sector en Brasil implica nuevamente que no existen muchas posibilidades de aumentar la generación de ingreso en Colombia especializando el país en actividades terciarias.

Utilizando los pesos correspondientes de la demanda final se calcula a nivel agregado los multiplicadores de Brasil y Colombia. El multiplicador total promedio alcanza el valor de 1,96 en Brasil y de 1,91 en Colombia (1,94 si se utilizan en este cálculo los pesos de la demanda final de Brasil). Este resultado significa que una unidad típica de demanda final neta crea este valor y genera de forma directa e indirecta casi el mismo valor de demandas intermedias nacionales y extranjeras tanto en Brasil como en Colombia. Por tanto, Colombia y Brasil tienen un nivel similar de diversificación productiva. Sin embargo, la economía colombiana depende en mayor grado de las importaciones intermedias (Colombia tiene un menor grado de integración intersectorial interna). Esta característica se deduce fácilmente comparando el multiplicador doméstico promedio de Brasil con el de Colombia: 1,76 en Brasil y 1,65\164 en Colombia (el primer estimativo usa las ponderaciones sectoriales de la demanda final de Colombia y el segundo las de Brasil). Por consiguiente, un real (R$1) de demanda final neta en Brasil comanda demandas domésticas por R$1,76 y demandas intermedias externas por R$0,20, de manera que la demanda total alcanza R$1,96. Para efectos de comparación, se opta por ponderar los multiplicadores de Colombia con la distribución sectorial de la demanda final neta del Brasil. De esta forma se obtienen los siguientes resultados: un peso (Col$1) de demanda final en Colombia crea demandas domésticas por Col$1,64 y demandas intermedias externas por Col$0,30, de manera que la demanda total alcanza Col$1,94. Por tanto, Colombia tiene una mayor dependencia de los insumos importados que Brasil: Col$0,30/Col$1,94=15,5%>R$0.2/R$1,96=10,2%.

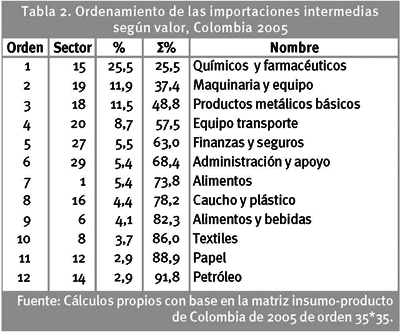

En consecuencia, una primera forma en que Colombia puede aumentar sus eslabonamientos domésticos y aumentar la generación de ingreso es diversificando la economía con base en la sustitución de importaciones. La Tabla 2 muestra la contribución relativa en valor de los distintos bienes intermedios importados.

Se observa que los cuatro primeros rubros (químicos y farmacéuticos, M&E, productos metálicos básicos y equipo de transporte) representan casi 60% de las importaciones intermedias de la economía. El aporte particular de los demás bienes intermedios importados es significativamente menor. Por tanto, una política sustitutiva se debería enfocar en los cuatro rubros arriba mencionados.

5.2. Una propuesta de diversificación productiva

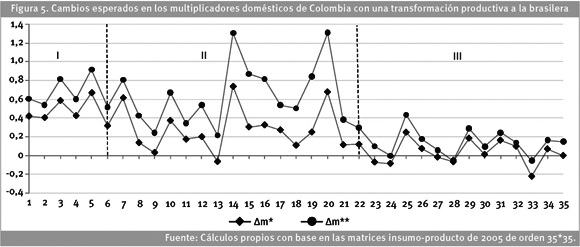

Como los multiplicadores totales de Colombia y Brasil son similares, se puede estimar el impacto de la diversificación productiva de Colombia suponiendo que sigue la vía de desarrollo sectorial que tuvo Brasil. En un primer escenario se supone que los eslabonamientos domésticos de Colombia igualan los de Brasil. El cambio de los multiplicadores domésticos de Colombia bajo este escenario se estima con el vector ∆m* ≡ DLBr-DLCol (la diferencia entre los eslabonamientos domésticos de Brasil y Colombia por sector). En un segundo escenario se supone que la diversificación productiva de Colombia va más allá; el impacto sobre los multiplicadores domésticos de Colombia con una transformación productiva como esa se estima con el vector ∆m** ≡ OLBr-DLCol: se supone que la diversificación productiva de cada sector es tal que los eslabonamientos intersectoriales domésticos de Colombia igualan los eslabonamientos intersectoriales totales de Brasil.

La Figura 5 presenta las estimaciones mencionadas por sector. Se revela que las mayores ganancias de la transformación productiva de Colombia según el patrón de desarrollo de Brasil se encuentran por grandes sectores en el siguiente orden:

1. Actividades industriales pesadas (sectores 14 a 21: materias primas industriales y bienes de capital).

2. Actividades primarias (sectores 1 a 5).

3. Actividades industriales livianas (sectores 6 a 13: agroindustria y materias primas derivadas primordialmente de la transformación de bienes primarios).

4. Servicios (sectores 22 a 35).

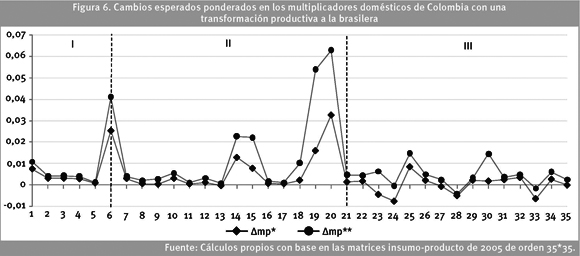

Los sectores con impactos positivos son muchos. Sin embargo, ponderando estos cambios por la participación sectorial en la demanda final neta, f, se construye la Figura 6.

En la Figura 6, ∆mp* y ∆mp** representan los cambios ponderados de los eslabonamientos domésticos de Colombia por sector en el primer y el segundo escenario respectivamente. Así, se definen los ocho sectores productivos que tendrían mayor impacto sobre los eslabonamientos domésticos de Colombia con una transformación productiva a la brasilera. Por grandes sectores, vienen en primer lugar las actividades productoras de bienes de capital:

1) Equipo de transporte (sector 20).

2) Maquinaria y equipo (sector 19).

3) Productos metalúrgicos básicos y elaborados de metal (sector 18).

Le siguen las actividades agroindustriales (diferentes a la producción de tabaco):

4) Alimentos y bebidas (sector 6).

Vienen luego algunas actividades industriales productoras de materias primas industriales:

5) Refinación de petróleo y coque (sector 14).

6) Productos químicos y farmacéuticos (sector 15).

Luego vienen las actividades logísticas más importantes:

7) Transporte y almacenamiento (sector 25).

Y finalmente la producción agrícola y maderera:

8) Agricultura, silvicultura y extracción de madera (sector 1).

Los impactos acumulados de estos sectores sobre el cambio esperado total del multiplicador doméstico representan 89% en el primer escenario y 73% en el segundo. Nótese que en cualquiera de los escenarios, los sectores que tienen un mayor impacto en los eslabonamientos internos de Colombia son los mismos.

La sustentación analítica de estas estimaciones es la siguiente: como se plantea en la sección teórica, el multiplicador promedio de los eslabonamientos domésticos se obtiene como

DL = f ´m

donde f es el vector de la distribución de la demanda final neta, y m es el vector de multiplicadores de los eslabonamientos domésticos.

Por la similitud de la distribución de la demanda final en Colombia y Brasil, se supone que el vector f no varía; no obstante, en la estimación realizada se utiliza la distribución de la demanda final neta de Brasil porque se supone que en el largo plazo la distribución del gasto final de Colombia converge hacia la de Brasil como país más desarrollado. Por tanto, dada la estimación de la variación de los multiplicadores domésticos, ∆m*, el impacto sobre el multiplicador promedio de los eslabonamientos domésticos se calcula como sigue:

∆DL = f ´∆m*

Así, lo que se relaciona en la Figura 6 es la contribución ponderada de cada sector al incremento de los eslabonamientos domésticos de Colombia.

6. Resumen y comentarios finales

Siguiendo el enfoque comparativo de los eslabonamientos intersectoriales para evaluar el grado de desarrollo económico de los países (Leontief, 1963; Chenery et al., 1986) suponiendo como proponen Marx (1867) y Leontief (1963), que los países en su proceso de desarrollo evolucionan hacia la estructura productiva de los países más desarrollados, y conociendo que los gobiernos pueden inducir el proceso de desarrollo económico apoyando la creación de sectores productivos con mayores eslabonamientos intersectoriales (Hirschman, 1958), en este trabajo se estudia la evolución posible de la estructura de eslabonamientos inter-industriales de Colombia con un ojo puesto en el desarrollo incremental del Brasil. El análisis arroja varios resultados:

1) De acuerdo con la Figura 1, la estructura de la demanda final neta es muy similar en los dos países, pero Brasil más que duplica a Colombia en la fracción de la demanda final neta destinada a la provisión de bienes públicos diferentes a seguridad y defensa; la proporción del gasto en alimentos es marginalmente mayor en Colombia (una expresión de la Ley de Engel); Brasil destina una mayor fracción del gasto a bienes de capital (sobre todo en M&E y vehículos) y finalmente, dado que la fracción del gasto en servicios es prácticamente la misma en Colombia y Brasil -casi dos de cada tres unidades de gasto, se avizora que el gasto en servicios en Colombia va a aumentar al ritmo del crecimiento económico.

2) Como muestra la Figura 2, los multiplicadores de los eslabonamientos totales de Colombia y de Brasil son muy similares en todos los sectores con la excepción del sector refinación de petróleo y coque (sector 14) y del sector primario (agricultura, silvicultura, pesca e industrias extractivas: sectores 1 a 5); la principal razón de este fenómeno es la escasa diversificación productiva de Colombia en los sectores mencionados.

3) Los multiplicadores de los eslabonamientos totales, según los datos correspondientes al Brasil, se ordenan por grandes sectores de la siguiente forma: industria manufacturera (sectores 6 a 21), actividades primarias (sectores 1 a 5) y actividades de servicios (sectores 22 a 35) (Figura 2).

4) Los multiplicadores de los eslabonamientos domésticos del Brasil son mayores que los de Colombia en el sector primario y en el sector manufacturero, pero son muy similares en las actividades de servicios (Figura 3).

5) Los multiplicadores domésticos se ordenan por grandes sectores de la misma forma: industria manufacturera, actividades primarias y actividades de servicios (Figura 3).

6) Con base en los anteriores resultados se puede formular que una especialización creciente en actividades terciarias, como lo que ha venido ocurriendo en Colombia desde la década de 1970, no tiene el potencial de generación de ingresos y de dinamización de la actividad económica que tiene la diversificación de las actividades industriales manufactureras, agrícolas, pesqueras y extractivas.

7) Si Colombia siguiera un proceso de diversificación productiva que cerrara la brecha estructural de las economías de Colombia y Brasil, las ganancias en los multiplicadores domésticos de Colombia se ordenarían por grandes sectores de la siguiente forma: industria pesada (sectores 14 a 21), actividades primarias (sectores 1 a 5), industria liviana (sectores 6 a 13) y servicios (sectores 22 a 35) (Figura 5).

8) Si los cambios potenciales en los multiplicadores domésticos de Colombia (según el patrón de desarrollo del Brasil) se ponderan por la distribución de la demanda final neta (Figura 6), los sectores que más aportarían a los eslabonamientos domésticos (y por tanto a la generación de ingreso y a la dinamización de la economía) serían, en su orden, los siguientes:

Bienes de capital: 1) Equipo de transporte, 2) Maquinaria y equipo, 3) Productos metalúrgicos básicos y elaborados de metal.

Actividades agroindustriales: 4) Alimentos y bebidas.

Actividades productoras de materias primas industriales: 5) Refinación de petróleo y coque, 6) Productos químicos y farmacéuticos.

Sector terciario: 7) Transporte y almacenamiento.

Sector primario: 8) Agricultura, silvicultura y extracción de madera.

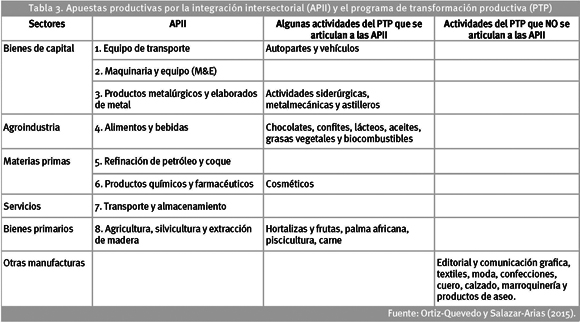

En consecuencia, se propone que sean estos los sectores que reciban más apoyo para incrementar su diversificación productiva y procurar su modernización tecnológica. Son las apuestas productivas por la integración intersectorial (APII) de la economía colombiana. En la Tabla 3 se relacionan las apuestas aquí presentadas y su correspondencia con el PTP.

La Tabla 3 muestra que la producción de maquinaria y equipo, la refinación petroquímica, la producción de químicos y farmacéuticos, el transporte y el almacenamiento son las apuestas productivas por la integración intersectorial que no considera el PTP.

En el caso de la producción de M&E se trata de actividades productivas que el país no tiene: del año 1958 a la actualidad estas actividades no han aportado más del 1% del PIB (DANE). La diversificación de las actividades productoras de M&E, así como la de otros bienes de capital, se puede inducir parcialmente con una política de sustitución de importaciones: los bienes de capital ocupan los puestos segundo, tercero y cuarto en la magnitud de las importaciones intermedias (Tabla 1) y en cuanto a bienes finales, las importaciones de bienes de capital representan más del 90% de la oferta total del país (DANE). Modelos de crecimiento endógeno con y sin externalidades productivas sustentan la importancia para el crecimiento económico de un sector productor de bienes de capital (Rebelo, 1991; Ortiz, 2008, 2013). Con respecto a las materias primas industriales (refinación de petróleo y coque y productos químicos y farmacéuticos), se puede decir que juegan un papel estratégico en el crecimiento económico de Colombia. Según Ortiz et al. (2009, 2013), la verdadera locomotora de la economía colombiana en el período de aceleración económica (de principios del siglo XX a 1970) fue el sector productor de materias primas. Y estos mismos trabajos han mostrado que el subdesarrollo del sector transporte ha sido un verdadero lastre para el crecimiento económico del país; se ha argumentado que el atraso infraestructural de Colombia y la concentración del transporte desde la década de 1970 en los medios movidos por gasolina (automotores y aviones) disminuyeron la productividad sistémica de la economía y afectaron negativamente la tasa de crecimiento económico de largo plazo5.Por tanto, no es sorprendente que este ejercicio encuentre que la diversificación de la actividad de transporte sea un factor importante para el aumento de los eslabonamientos intersectoriales de la economía.

Algunas advertencias son necesarias. En primer lugar, el apoyo privilegiado a los sectores recomendados no debe excluir el apoyo a la diversificación productiva en todos los sectores de la economía. De hecho, lo que se espera es que el desarrollo de los sectores con mayor impacto en los eslabonamientos intersectoriales domésticos induzca la diversificación de otros sectores, como lo sugirió Hirschman; estos nuevos sectores, a su vez, también van a requerir de apoyo para despegar.

En segundo lugar, en todo ejercicio de análisis interindustrial las conclusiones están limitadas por la ineludible agregación en cada sector; así, por ejemplo, el apoyo a la producción de M&E no especifica el tipo de maquinaria o equipo que se debe desarrollar.

En tercer lugar, las conclusiones se limitan a las actividades productivas que existen en la actualidad tanto en Colombia como en Brasil (las que se registran en las matrices insumo-producto). En cuarto lugar, nuestras conclusiones se deben tomar con cuidado porque, como lo expresó un evaluador anónimo, las diferencias en los coeficientes técnicos pueden reflejar ineficiencias por precios controlados (poder de mercado), por diferentes posibilidades de acceso a economías a escala, o por ineficiencias tecnológicas (algunos sectores tradicionales pueden funcionar dentro de la frontera de posibilidades de producción).

De las anteriores consideraciones se deduce que este ejercicio analítico sólo es útil como guía para la acción. En cualquier caso, como mencionan las Naciones Unidas (2007) y otros autores, cualquier proceso de transformación productiva debe incorporar los desarrollos tecnológicos de frontera, de manera que la transformación estructural sea intensiva en tecnología e inteligencia. Ello implica un apoyo estatal especial a los proyectos empresariales que incorporen innovaciones tecnológicas tanto en los sectores productivos actualmente existentes como en los nuevos sectores que se puedan desarrollar con base en las mencionadas innovaciones. Y también implica invertir en educación de alta calidad: sólo se llega a la frontera tecnológica en cualquier campo con trabajadores educados y especializados. Más industrias y más formación de alta calidad son apuestas virtuosas que se refuerzan mutuamente.

7. Conflicto de interés

Los autores declaran no tener conflicto de interés.

Citas de pie de página

1. La sustentación del PTP se encuentra en los documentos Conpes 3448 (2007), 3527 (2008), 3582 (2009) y 3678 (2010).

2. http://www.andi.com.co/pages/proyectos_paginas/proyectos_detail.aspx?pro_id=656&Id=3&clase=8&Tipo=3

3. Las tablas utilizadas de los coeficientes técnicos están disponibles por parte de los autores.

4. En ese rubro Brasil incluye gas licuado de petróleo, gasolina automotriz, gasoalcohol, aceite combustible, gasóleo y otros productos de la refinación de petróleo y coque.

5. El carácter multimodal del sistema de transporte se perdió con el desmonte de los ferrocarriles y la navegación fluvial a vapor junto con sus medios complementarios: estaciones, talleres, puertos, astilleros y cables aéreos.

8. Referencias

Aghion, P., & Howitt, P. (1992). A Model of Growth through Creative Destruction. Econometrica, 60(2), 323-351. [ Links ]

Amsden, A. (1989). Asia's Next Giant. New York, USA: Oxford University Press. [ Links ]

Bonet, J. (2006). La Terciarización de las Estructuras Económicas Regionales en Colombia (Documento de Trabajo sobre Economía Regional 68). Cartagena, Colombia: Banco de la República. [ Links ]

Cass, D. (1965). Optimum Growth in an Aggregative Model of Capital Accumulation. Review of Economic Studies, 32(3), 233-240. [ Links ]

CEPAL. (1990). La Transformación Productiva con Equidad. Comisión Económica para América Latina y el Caribe. Santiago de Chile, Chile: CEPAL. [ Links ]

CEPAL. (2008). La Transformación Productiva 20 años después. Viejos problemas, nuevas oportunidades. Comisión Económica para América Latina y el Caribe. Santiago de Chile, Chile: CEPAL. [ Links ]

CEPAL (2010). La Hora de la Igualdad, brechas por cerrar caminos por abrir. Comisión Económica para América Latina y el Caribe. Santiago de Chile, Chile: CEPAL. [ Links ]

CEPAL. (2012). Cambio Estructural para la Igualdad. Una visión integrada de desarrollo. Comisión Económica para América Latina y el Caribe. Santiago de Chile, Chile: CEPAL. [ Links ]

Chang, H. (2002). Kicking Away the Ladder: Development Strategy in Historical Perspective. London, UK: Anthem Press. [ Links ]

Chenery, H. B., Robinson, S., & Syrquin, M. (1986). Industrialization and Growth: A Comparative Study. Washington, USA: World Bank, Oxford University Press. [ Links ]

Grossman, G., & Helpman, E. (1991). Innovation and Growth in the Global Economy. Cambridge, USA: MIT Press. [ Links ]

Haussman, R., & Klinger, B. (2006). Structural Transformation and Patterns of Comparative Advantage in the Product Space (Working Paper, 128). Cambridge, USA: Center for International Development at Harvard University. [ Links ]

Haussman, R., Hidalgo, C., Bustos, S., Coscia, M., Chung, S., Jimenez, J., Simoes, A., & Yildirim, M. A. (2011). The Atlas of Economic Complexity. Mapping Paths to Prosperity. Cambridge, USA: Center for International Development at Harvard University. [ Links ]

Hirschman, A. O. (1958). The Strategy of Economic Development. New Haven, USA: Yale University Press, Inc. [ Links ]

Hirschman, A. O. (1992). Contra la noción de una cosa a la vez. In S. Teitel (Comp.), Towards a New Development Strategy for Latin America: Pathways from Hirschman's. Thought. Washington, USA: BID. [ Links ]

Imbs, J., & Wacziarg, R. (2003). Stages of Diversification. American Economic Review, 93(1), 63-86. [ Links ]

Kaldor, N. (1961). Capital Accumulation and Economic Growth. In The Theory of Capital (Chap. 3). London, UK: Macmillan. [ Links ]

Kaldor, N. (1966). Causes of the Slow Rate of Economic Growth of the United Kingdom. The Essential Kaldor. London, UK: Duckworth. [ Links ]

Koopmans, T. (1965). On the Concept of Optimal Economic Growth. The Econometric Approach to Development Planning, Amsterdam, Holland: North Holland Pub. [ Links ]

Lall, S. (2004). Reinventing Industrial Strategy: The Role of Government Policy in Building Industrial Competitiveness. Recuperado 2/05/2015 de http://unctad.org/en/Docs/gdsmdpbg2420044_en.pdf [ Links ]

Landes, D. (1998). The Wealth and Poverty of Nations. New York, USA: W.W. Norton and Company. [ Links ]

Leontief, W. (1963). The Structure of Development. En, W. Leontief (Ed.). Input-Output Economics. New York, USA: Oxford University Press. [ Links ]

Marx, K. (1886). Capital. New York, USA, International Publishers. [ Links ]

Malan, P., y Bonelli, R. (1995). El Éxito de las Políticas de Crecimiento en Brasil. En S. Teitel (Comp.), Hacia una nueva estrategia de desarrollo para América Latina: caminos abiertos por el pensamiento de Albert Hirschman. Washington, USA: Banco Interamericano de Desarrollo. [ Links ]

Murphy, K. M., Shleifer, A., & Vishny, R. W. (1989). Industrialization and the Big Push. Journal of Political Economy, 27(5), 1003-1026. [ Links ]

Ortiz, C. H., & Castro, J. (2008). Technological Integration and Income Gaps. Lecturas de Economía, (68), 217-247. [ Links ]

Ortiz, C. H., Castro, J., & Badillo, E. (2009). Industrialization and Growth: Threshold Effects of Technological Integration. Cuadernos de Economía, 28(51), 75-97. [ Links ]

Ortiz, C. H., Uribe, J., y Vivas, H. (2013). Productividad, Acumulación y Deseconomías Públicas en el Crecimiento Económico Colombiano. Cuadernos de Economía, 32(59), 233-263. [ Links ]

Poveda Ramos, G. (1976). Políticas Económicas, Desarrollo Industrial y Tecnología en Colombia, (1925-1975). Bogotá, Colombia: Editora Guadalupe. [ Links ]

Poveda Ramos, G. (2005). Historia Económica de Colombia en el Siglo XX. Medellín, Colombia: Universidad Pontificia Bolivariana. [ Links ]

Prebisch, R. (1950). The Economic Development of Latin America and Its Principal Problems. New York, USA: United Nations Commission for Latin America. [ Links ]

Ramsey, F. (1928). A Mathematical Theory of Saving. Economic Journal, 38(152), 543-559. [ Links ]

Rebelo, S. (1991). Long-Run Policy Analysis and Long-Run Growth. Journal of Political Economy, 99(3), 500-521. [ Links ]

Rodrik, D. (2007). Industrial Development: Some Stylized Facts and Policy Directions. In Industrial Development for the 21st Century: Sustainable Development Perspectives. New York, USA: United Nations. [ Links ]

Romer, P. (1987). Growth Based on Increasing Returns Due to Specialization. American Economic Review, 77(2), 56-62. [ Links ]

Romer, P. (1990). Endogenous Technological Change. Journal of Political Economy, 98(5), S71-S102. [ Links ]

Schumpeter, J. A. (1942). Capitalism, Socialism and Democracy. New York, USA: Harper and Brothers. [ Links ]

Solow, R. (1956). A Contribution to the Theory of Economic Growth. Quarterly Journal of Economics, 70(1), 65-94. [ Links ]

Smith, A. (1776). An Inquiry into the Nature and Causes of the Wealth of Nations. [ Links ]

Department of Economic and Social Affairs. (2007). Industrial Development for the 21st Century: Sustainable Development Perspectives. New York, USA: United Nations. [ Links ]

Wade, R. (1990). Governing the Market. Economic Theory and the Role of Government in East Asia Industrialization. Nueva Jersey, USA: Princeton University Press. [ Links ]

Young, A. (1928). Increasing Returns and Economic Progress. Economic Journal, 38, (152), 527-542. [ Links ]

Revista Cuadernos de Administración por Universidad del Valle se encuentra bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 2.5 Colombia. Basada en una obra en http://cuadernosdeadministracion.univalle.edu.co