Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración (Universidad del Valle)

Print version ISSN 0120-4645

cuad.adm. vol.31 no.53 Cali Jan./June 2015

Determinantes de riesgo en la valoración de acciones en el mercado colombiano: modelo multifactorial comparativo

Risk Determinants in the Evaluation of Shares in the Colombian Market: Multifactor Comparative Model

Déterminants du risque dans la valorisation des actions dans le marché colombien: modèle multifactoriel comparatif

Diana M. Carmona Muñoz

Docente investigadora, Programa de Finanzas y Comercio Internacional, Facultad de Ciencias Económicas y Sociales Universidad de La Salle, Bogotá, Colombia.

Economista, Universidad de la Salle, Bogotá, Colombia. Magister en Finanzas, Universidad Externado de Colombia, Bogotá, Colombia. Estudiante del Doctorado en Finanzas y Economía Cuantitativa de la Universidad del País Vasco UPV/EHU, Bilbao, España. Miembro del grupo de investigación Mercados y Desarrollo Empresarial Global. Universidad de la Salle, Bogotá, Colombia

E-mail: dcarmona@unisalle.edu.co

Cielo P. Criollo Obando

Profesional, Oficina Asesora de Planeación e Información, Unidad Nacional de Protección, Bogotá, Colombia. Administradora de Empresas, Universidad de Nariño, Pasto, Colombia. Magister en Finanzas de la Universidad Externado de Colombia, Bogotá, Colombia.

E-mail: cielo.criollo@unp.gov.co

Artículo tipo: de de investigación científica y tecnológica, según clasificación COLCIENCIAS

Recibido: enero-21-15

Revisado: febrero-25-15

Aprobado: mayo-7-15

Resumen

Este artículo se fundamenta en el interés de presentar resultados de investigación encaminados a realizar una aproximación a las posibles fuentes de riesgo de mercado que de manera particular pudiesen influir en los rendimientos de las acciones que se cotizan en el Índice General de la Bolsa de valores de Colombia (IGBC), por tanto se realiza una aproximación a modelos de múltiples factores para caracterizar estos comportamientos a través de la metodología de componentes principales asintóticos (ACP). En la implementación de los modelos unifactoriales y multifactoriales se trabajan dos escenarios; el primero relacionado con las estimaciones a partir de una tasa libre de riesgo corto plazo (IBR-Índice Bancario de Referencia) y una tasa libre de riesgo largo plazo (TES Julios del 2020), cuyos resultados generados llevan a la conclusión que los modelos se comportan mejor en escenarios de corto plazo y que el mejor modelo de mejor pronóstico de los retornos de los activos de renta variable en Colombia sigue siendo el modelo de un solo factor representado por el riesgo de mercado. El desarrollo del trabajo de investigación permite ahondar mucho más en el conocimiento del mercado accionario en Colombia y aporta a la construcción de bases de datos que sirven como fuente de información e insumo para posteriores intereses de investigación, como es el caso de la construcción de los dividendos históricos de las acciones en los períodos entre 2007 y 2012, información que el mercado no tiene totalmente disponible y que permite realizar la valoración de los activos de una manera más ajustada.

Palabras clave: factor, rentabilidad, riesgo, valoración.

Clasificación Jel: G12, G14

Abstract

This article is based on the interest of presenting research results aimed at approaching the possible sources of market risk that may particularly influence on the yields of shares traded in the General Index of the Colombian Stock Exchange (IGBC, for the term in Spanish), hence, an approach is made at models of multiple factors to characterize these behaviors through the methodology of principal asymptotic components (PAC). In the implementation of the univariate and multivariate models two scenarios are worked; the first related to estimations from a rate free of short-term risk (Reference Bank Index -IBR, for the term in Spanish) and a rate free of long-term risk (TES Julios of 2020), whose results generated lead to the conclusion that the models behave better in short-term scenarios and that the best model for prognosis of return on variable equity in Colombia is still the single-factor model represented by the market risk. This research permitted delving deeper into recognizing the shares market in Colombia and contributes to the construction of databases that serve as information source and input for further research interests, as in the construction of the historical dividends of shares between 2007 and 2012; information the market does not have totally available and which permits evaluating assets in much more adjusted manner.

Keywords: factor, profitability, risk, evaluation.

Résumée

Cet article est basé sur l´intérêt de présenter les résultats de la recherche sur la voie de réaliser une approximation aux possibles sources de risque du marché qui pourrait influencer de façon particulière les rendements des actions qui participent à l´Indice Général de la Bourse de valeur de la Colombie (IGBC). C´est pourquoi on présente une approche à des modèles de multiples facteurs pour caractériser ces comportements par le biais de la méthodologie de composants principaux asymptotiques (ACP). Dans la mise en place des modèles unifactoriels et multifactoriels on a travaillé sur deux scénarios; le premier en relation avec les estimations à partir d´un taux libre de risque à court terme (IBR-Indice Bancaire de Reference) le second avec un taux libre de risque à long terme (TES juillet 2020). Les résultats nous font conclure que les modèles se comportent mieux sur les scénarios à court terme, et que le meilleur modèle de prévision des rendements des actifs de revenu variable en Colombie continue à être le modèle d´un seul facteur représenté par le risque de marché. Le développement du travail de recherche permet d´approfondir encore plus sur la connaissance du marché d´actions en Colombie et contribue à la construction de base de données qui servent en tant que sources d´information et entrées pour postérieures recherches. C´est le cas de la construction des dividendes historiques des actions dans les périodes 2007 et 2012, information que le marché n´a pas tout à fait disponible et qui permet de réaliser une valorisation des actifs d´une façon plus précise.

Mots clef: facteur, rentabilité, risque, valorisation.

1. Introducción

Para el inversionista es de gran importancia contar con la mayor información posible dentro de los mercados para tomar decisiones de manera eficiente de acuerdo con sus expectativas de retorno en relación con el riesgo que sea capaz de asumir.

De acuerdo con Rubio (1987), el activo de manera individual, al tener desplazamientos con el mercado, genera riesgos derivados de las fluctuaciones del mercado, que no se logran eliminar a través de la diversificación, por tanto se constituye como un riesgo sistemático o no diversificable. A través de la diversificación se puede eliminar el riesgo no sistemático, es decir, "la influencia de los factores particulares que afectan al activo en cuestión".

Con el objetivo de buscar explicaciones al comportamiento del riesgo sistemático presente en los mercados de valores y su influencia en el pronóstico de los rendimientos de los activos, se aplican modelos multifactoriales, que individualicen los factores, por lo general económicos, que afectan los rendimientos de los activos dentro de los mercados financieros.

Según Iglesias y Lévy (2002, p. 126), el factor de mercado puede ser o no el factor más explicativo, sin embargo, se sigue considerando que el mejor modelo es el de múltiples factores. Por otra parte se considera que las variables que han resultado estadísticamente más relevantes en la estructura de modelos multifactoriales, han sido las fundamentales o de carácter contable y las macroeconómicas.

El principal inconveniente alrededor de la discusión se ha centrado en cuáles pueden ser los factores que permiten lograr una buena diversificación y valoración, porque según los autores "...La combinación de los supuestos de ausencia de arbitraje y modelos factoriales no es suficiente para obtener modelos que nos permitan identificar con precisión cuáles son dichos factores" (Marín, 2011, p. 320).

González (2004), presenta algunas inquietudes sobre los modelos multifactoriales, las cuales son de gran importancia resaltar "¿Cuál es el número de factores óptimo a considerar? porque si la respuesta fuese uno estaríamos ante un modelo de valoración como el de Capital Assent Pricing Model (Sharpe, 1964; Lintner, 1965), ¿Son observables estos factores? ¿Cómo se comportan? ¿Qué representan? y ¿Cuál es el activo libre de riesgo del mercado?" (González 2004, p. 1 ).

Por tanto, es de interés para este estudio fragmentar el factor del mercado el cual integra todos los factores de riesgo en uno, para así, a través de la fragmentación, determinar los factores de riesgo relevantes para los activos de renta variable en Colombia, respondiendo a las preguntas investigativas: ¿Cuáles son los factores de riesgo que influyen en la valoración de las acciones en el mercado colombiano? ¿Son aplicables por tamaño y profundidad del mercado accionario colombiano modelos multifactoriales? ¿Cuál de los modelos factoriales presenta mejor información a los agentes que acuden al mercado de valores en Colombia?

2. Marco teórico

Siguiendo las ideas de Fama y French (2004, p. 25-30), el Capital Asset Pricing Model (CAPM) como modelo unifactorial, fue creado por Sharpe en 1964 y Lintner en 1965; este modelo marca el inicio de la teoría de la fijación de precios de los activos. Con el tiempo, este modelo se ha convertido en la guía para la estimación del costo de capital para las empresas y la administración de portafolios.

Uno de los aportes más importantes del modelo es que permite medir la relación que existe entre el riesgo y la rentabilidad de los activos. Los autores hacen referencia a los no eficientes resultados del modelo, evaluados a través de la evidencia empírica en contraste con la teoría que los fundamenta, pero mencionan que también esto puede estar dado por la dificultad de aplicaciones de pruebas válidas del modelo. Un ejemplo de esto es que el modelo plantea que el riesgo de un activo debe ser medido en relación con el portafolio de mercado, el cual no sólo estará conformado por activos financieros sino también por bienes duraderos, como bienes de consumo, bienes raíces y capital humano.

El modelo CAPM se basa en el planteamiento propuesto por Markowitz (1952) de selección de portafolios eficientes, donde un inversionista toma la opción de invertir en el momento t-1, recibiendo un retorno estocástico en t; por tanto los inversionistas deben elegir por carteras de media-varianza eficientes en cuanto a que las carteras deben reducir al mínimo la varianza del rendimiento esperado y aumentar las expectativas de retorno.

Sharpe (1964) y Lintner (1965) agregan dos supuestos al modelo de Markowitz; el primer supuesto asume que los precios de los activos en t-1 en el mercado tienen una distribución conjunta de los rendimientos de los activos, de t-1 hasta t; el segundo supuesto es que hay una tasa libre de riesgo para créditos, que es la misma para todos los inversionistas y no depende de la cantidad de tomar prestado y prestar.

Por lo anterior, el modelo CAPM está estructurado de tal forma que el rendimiento esperado de cualquier activo está dado por la tasa libre de riesgo (Rf), además de una prima de riesgo, que para este caso está determinado por el beta del activo. El modelo puede expresarse de la siguiente manera:

En donde: RiRendimiento esperado del i-ésimo activo,Rf: Rendimiento del activo libre de riesgo, E(Rm): Riesgo del mercado y βi corresponde a la relación entre la covarianza del rendimiento del i-ésimo activo y el rendimiento del mercado (riesgo sistemático).

Arbitrage Pricing Theory (APT) es uno de los modelos más representativos dentro de los modelos multifactoriales; este es considerado como una de las principales extensiones del CAPM; el APT lo desarrolló Ross en 1976. Este modelo de múltiples factores toma en cuenta además del riesgo de mercado que es el fundamento del CAPM, factores como inflación, tasas de cambio, cambios en la percepción de riesgo, crecimiento económico; por tanto, el APT se convierte en un modelo con supuestos más flexibles que el CAPM (Bernstein, 1992).

Al hablar de los supuestos que enmarcan el modelo APT, cabe resaltar las ideas de Marín (2011, p. 316-317), las cuales presentan los elementos que componen el modelo:

F1, F2, ... Fk son consideraros en el modelo, los factores de riesgo sistemático comunes a los activos, en donde sus valores esperados son iguales a cero y las covarianzas entre dos factores son también cero. βj1, βj2, ... βjk son denominados betas de los factores, que son las sensibilidades de los rendimientos del activo j a los diversos (k).

E(Fk) = E(εjFk) 0, ∀j, k los factores de riesgo sistemático son innovaciones y no están correlacionadas con el riesgo idiosincrático.

E(εj) = E(εjεh)=0,∀j, y ∀j ≠ h el componente idiosincrático en una innovación y no están correlacionados.

aj = E (Rj) ∀j, los factores sistemáticos de riesgo y el componente idiosincrático son innovaciones cuyo valor esperado es cero.

Siguiendo las ideas de Marín (2011), el principal elemento del modelo APT es la innovación la cual se puede dividir en dos partes, una llamada innovación sistemática, que se genera por la llegada de información a los mercados que no se ven reflejadas necesariamente en el riesgo de mercado; puede ser un ejemplo de ellas las noticias de carácter macroeconómico, las cuales afectan a las empresas de maneras diferentes. El segundo componente es la llamada innovación idiosincrática, que es un riesgo propio de cada activo individual.

3. Metodología

3.1. Datos

Para el desarrollo de los modelos unifactorial y multifactorial, se trabajan dos escenarios: en el primero se aplica una tasa libre de riesgo corto plazo, representada por la tasa IBR (indicador bancario de referencia), en los períodos 2008-2012 y en el segundo se trabaja con una tasa libre de riesgo de largo plazo (TES Julios del 2020), en los períodos 2007-2012, con el fin de comparar resultados y observar en cuál escenario se encuentran mejores explicaciones a los modelos y a los objetivos propuestos.

Referente a la muestra de acciones, se siguen las series en datos diarios de las acciones que conforman el IGBC (Índice General de la Bolsa de Valores de Colombia) en los períodos 01/2007-12/2012, tomados de la base de datos Bloomberg, que presentan como mínimo 30 datos históricos. A continuación se relacionan las acciones con sus períodos de muestra y número de datos recolectados: ÉXITO, Banco de Bogotá, Bancolombia, Pf. Bancolombia, Cemargos, Celsia, CorfiColombiana, ETB, GrupoSura, Nutresa, ISA, Inverargos, Mineros, las cuales presentaron datos de enero de 2007 a diciembre de 2012, con un total cada una de 72 observaciones. Por otra parte Pf. Davivienda (octubre de 2010 a diciembre de 2012, con 27 observaciones), BVC (junio 2007 a dic 2012, con 67 observaciones), Canacol (julio 2010 a diciembre 2012, con 30 observaciones), Ecopetrol (noviembre de 2007 a diciembre 2012, con 62 observaciones), Empresa de Energía de Bogotá (octubre de 2009 a diciembre de 2012, con 39 observaciones, Pf. Helm Bank (diciembre de 2007 a diciembre de 2012, con 61 observaciones), Isagen (octubre 2010 a diciembre de 2012, con 63 observaciones) y finalmente, Pacific Rubiales (diciembre de 2009 a diciembre de 2012, con 37 observaciones).

Como las diferentes acciones presentan varios períodos en sus muestras de datos, la estimación de los modelos unifactoriales y multifactoriales aplicados al mercado de renta variable en Colombia, se realizan para las diferentes acciones de manera individual.

Ajustes de los precios de las acciones por dividendos

Con el fin de realizar el ajuste de los precios de las acciones a los pagos de dividendos, porque estos flujos afectan la rentabiidad del activo, se realiza el levantamiento de información y construcción de una matriz resumen presentada en el Anexo 1 (ficha técnica dividendos 2007-2012), en donde se muestran por año y por acción las fechas exdividendo (inicial y final), el valor del dividendo anualizado y la periodicidad del pago del dividendo. El levantamiento de la información y construcción de esta ficha técnica, se realiza porque en Colombia no se cuenta con una base oficial y consolidada de los pagos de dividendos en todas las fechas trabajadas y para todos los activos, por tanto se trabaja con la información proporcionada por la Bolsa de Valores de Colombia y la Superintendencia Financiera, a través de la consulta por empresa y por año de los proyectos utilidad o pérdida aprobado por asamblea disponibles en el SIMEV (Sistema integral de información del mercado de valores), los cuales presenta el detalle de los dividendos decretados y la forma de pago.

A partir de esta información se realiza la estimación de los rendimientos ajustados por dividendos, tanto para las acciones, como para los índices bursátiles trabajados, siguiendo la metodología de Benninga (2008, p. 256).

Finalmente, se realiza una revisión de la presencia de "splits" en las series de datos, encontrando que ninguna de las 21 acciones seleccionadas presentó este comportamiento en el período estudiado, por lo tanto no se realizaron ajustes sobre los datos históricos.

Variables macroeconómicas

Ross citado por Rubinstein (2006), destaca que los supuestos del modelo multifactorial, son más generales que el CAPM porque no requiere supuestos sobre las preferencias de los inversores y son supuestos muy débiles sobre distribuciones de probabilidad; al mismo tiempo, las conclusiones son mucho menos específicas porque el número de factores y los factores que son utilizados no son identificados. De acuerdo con lo anterior, Sharpe (1964), Lintner (1965) y Mossin (1966), exponen que la cartera de mercado será uno de estos factores y será el único que tiene un precio.

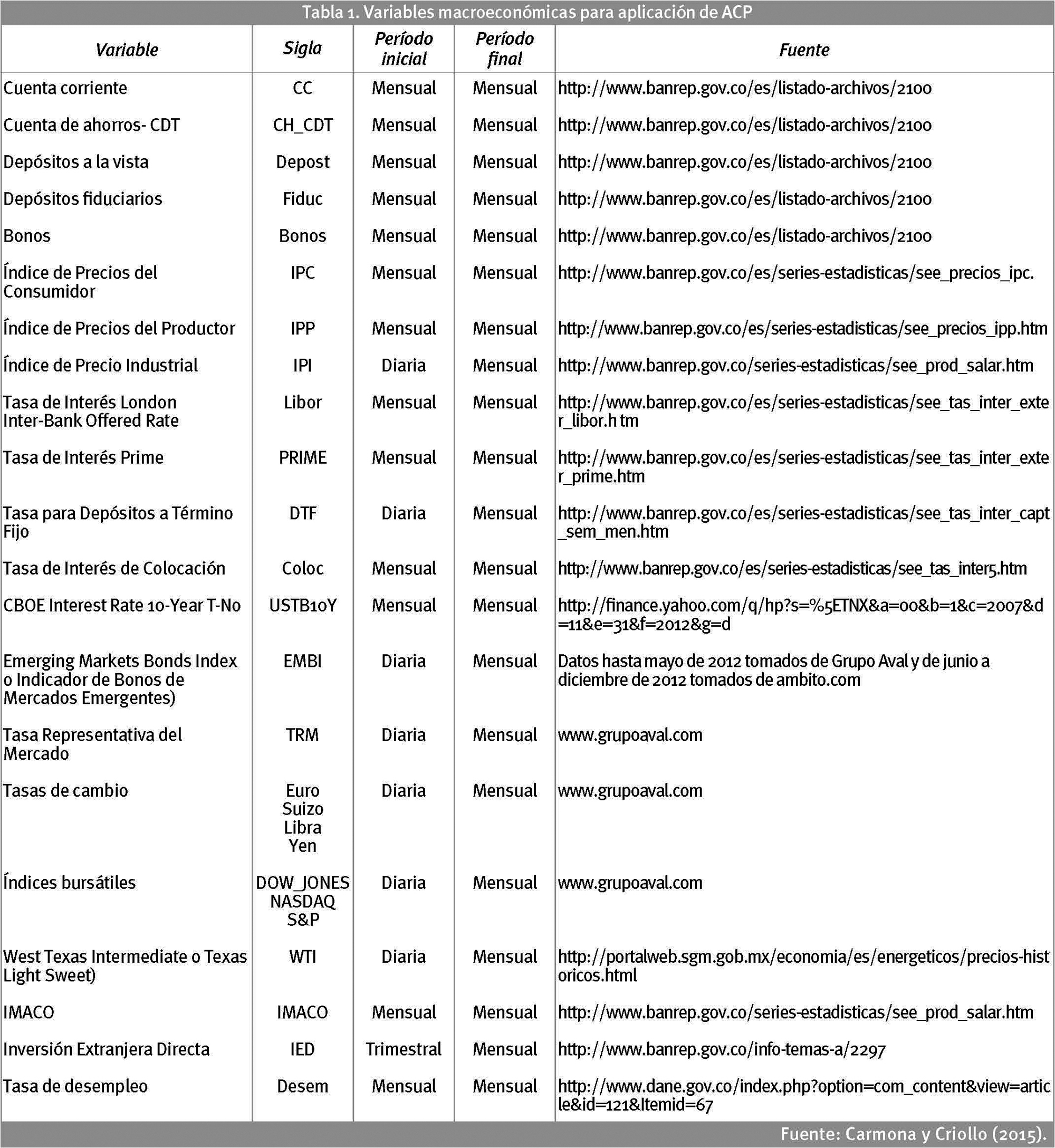

En la Tabla 1, se presentan las variables macroeconómicas trabajadas en la aplicación del método de Componentes Principales Asintóticos (ACP) para el desarrollo del modelo multifactorial; se seleccionaron teniendo en cuenta las políticas económicas establecidas tanto en el Plan Nacional de Desarrollo "Prosperidad para todos" 2010-2014 como en la Estrategia Económica y Fiscal 2010-2014 del Ministerio de Hacienda y Crédito Público. Las variables macroeconómicas utilizadas para el ACP se encuentran en la tabla 1 (Carmona, 2014).

3.2. Análisis de componentes principales asintóticos (ACP)

Transformación de datos

Como las diferentes series de datos se encuentran en distintas periodicidades (diarias, mensuales y trimestrales), se realizan ajustes para homogeneizar toda la base a series mensuales, por tanto, para las series de datos diarios se toma como datos seleccionado el último dato diario del mes de cada variable; para el caso particular de las acciones se toma como dato seleccionado el último precio de cierre del mes de cada acción.

Para la variable que se encuentra en periodicidad trimestral, la cual para este caso corresponde a la Inversión Extranjera Directa (IED), se utiliza la metodología llamada puente browniano, la cual permite mantener la volatilidad en la serie.

Según Ruiz y Valderrama (1991), el Puente Browniano se presenta como un proceso estocástico con espacio paramétrico el intervalo [0,1]; a pesar de esto es importante generalizarlo, en el caso en que el intervalo de tiempos sea [0,T], con T>0 cualquiera. El Puente Browniano, es un proceso que depende del espacio paramétrico que se considere, a diferencia del proceso de Wiener, en el cual no aparecen intervalos. Dado lo anterior, se presenta una primera alternativa en la construcción del Puente Browniano, la cual dado un proceso de Wiener, el proceso estocástico B(t) = W{t)/W{T) = 0 es un Puente Browniano.

Dado el proceso de Wiener, {W(t), t ³ 0}, T > 0, entonces el proceso estocástico

es un Puente Browniano independiente de W (T).

"El Puente Browniano es un proceso estocástico gaussiano, centrado, con incrementos estacionarios pero, a diferencia del Wiener, no independientes. Es decir, el hecho de condicionar el proceso de Wiener a que su valor final, en el intervalo considerado, se anule, hace que aquel pierda su carácter de tener incrementos independientes" (Ruiz y Valderrama, 1991, p. 223).

Construcción de un Puente Browniano

Siguiendo las ideas de Ruiz y Valderrama (1991) planteadas en el marco teórico, se realiza la transformación de los datos de la Inversión Extranjera Directa, utilizando la metodología Puente Browniano, en la cual se tuvo en cuenta las siguientes variables para llegar a la obtención de los datos mensuales a partir de unos datos trimestrales:

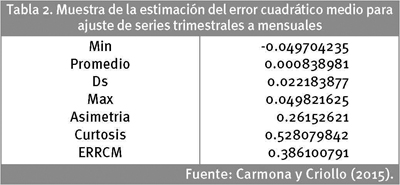

* Lambda (λ) igual a 0.05.

* Un valor aleatorio el cual es generado automáticamente por el programa seleccionado, en este caso Excel, donde se tiene en cuenta el error cuadrático medio del cual se selecciona el dato más pequeño, como se muestra en la Tabla 2.

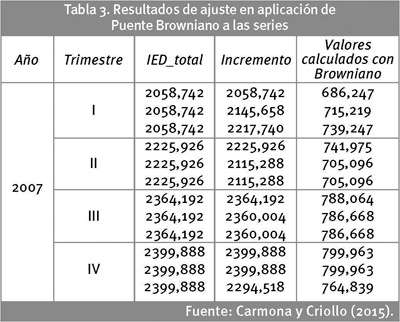

Por lo tanto, los valores calculados que se generan a partir de la metodología del Puente Browniano se muestran en la Tabla 3. El primer dato que se genera en el incremento es el valor obtenido de la página del Departamento Administrativo Nacional de Estadística (DANE) cuyo valor es trimestral. Para el segundo dato, primero es necesario generar un dato preliminar el cual se obtiene a partir de multiplicar el valor del lambda por el número aleatorio, cuyo resultado se multiplicará por uno más el dato del primer trimestre y así sucesivamente para cada uno de los datos posteriores.

Una vez realizados cada uno de estos pasos, calculamos el valor mensual que se genera dividiendo el incremento entre el valor de lambda, en este caso 0,05 y así repetitivamente para cada uno de los datos.

Análisis de componentes principales asintóticos

Siguiendo las ideas de Peña (2002), "Representar puntos p dimensionales con la mínima pérdida de información en un espacio de dimensión uno es equivalente a sustituir las p variables originales por una nueva variable, zi,que resuma óptimamente la información", esto se basa en que la nueva variable generada debe representar la máxima correlación con las originales, permitiendo "prever las variables originales con la máxima precisión". Lo anterior no podrá ser posible si la variable resultante toma un valor semejante en todos los elementos, por tanto la condición para poder prever los datos observados, con la mínima pérdida de información, es utilizar la variable que contenga la mayor variabilidad (Peña, 2002, p. 136).

El problema se logra reducir al encontrar una nueva dirección definida por un vector unitario,, que podría tomarse ortogonal a α1, y que logre verificar la condición de que la proyección de un punto sobre este eje maximice las distancias entre los puntos proyectados; esto produce una segunda variable representada en un z2, que se encuentra incorrelada con la anterior y debe contener varianza máxima. "En general, la componente Zr ( r<p ) "tendrá varianza máxima entre todas las combinaciones lineales de las p variables originales, con la condición de estar incorrelada con las Z1, ..., Zr-1 previamente obtenidas".

Selección del número de componentes (Peña, 2002)

Para seleccionar el número de componentes existen muchas reglas entre las cuales están:

* Primero realizar un gráfico, donde se busca un punto de partida y los valores propios son exactamente iguales. Por lo tanto, el criterio es quedarse con componentes que excluya los valores pequeños y del mismo tamaño.

* Seleccionar componentes que permita cubrir una determinada porción de varianza, entre 80% y 90%.

* "Desechar aquellos componentes asociados con valores propios inferiores a una cota, que suele fijarse como la varianza media, por lo tanto si trabajamos con la matriz de correlaciones, el valor medio de cada componente es uno. Aplicando esta regla seleccionamos los valores mayores a 1.

Para el desarrollo de componentes principales asintóticos se toman las variables presentadas en la Tabla 4, siguiendo las ideas de Nieto (2001, p. 3), quien cita en su documento a Chen, Roll y Ross (1986) expresando una de las aproximaciones teóricas que propone la utilización de variables macroeconómicas capaces de capturar riesgos sistemáticos de la economía.

La metodología utilizada para la aplicación de componentes principales asintóticos al modelo multifactorial, se fundamentó en la creación de grupos de variables con características similares, con el fin de encontrar factores que expliquen de manera particular los riesgos macroeconómicos a los cuales pueden estar sujetos los activos de renta variable en el mercado local, de tal manera que sea posible representar la información en un espacio de menor dimensión con el fin de distinguir de esta manera, las relaciones entre las variables y su influencia en los activos; en la Tabla 4 se presenta la agrupación de variables tomadas para la aplicación del ACP, basada en las variables presentadas en la Tabla 1 (Carmona, 2014).

El ACP se considera una técnica de descomposición espectral de la matriz de correlaciones en sus valores propios, para poder identificar un espacio en que los ejes son ortogonales y recogen la máxima variabilidad de las variables a través de los vectores propios, asociando con los nuevos ejes las variables que se encuentran fuertemente correlacionadas (Lenis, 2009).

El software utilizado para el tratamiento de los datos es el programa R, un programa econométrico libre, disponible en la página http://www.r-project.org, que representa un lenguaje y desarrollo computacional y gráfico en procesos estadísticos.

Se realiza la estimación de la matriz de correlaciones entre las 26 variables macroeconómicas tomadas, que constituye la matriz a descomponer para construir los componentes principales. Al realizar la descomposición de la matriz de correlaciones en sus valores propios, se encuentra la varianza explicada por el componente principal.

Al realizar la identificación de los factores se procede a efectuar la estimación de los retornos de los diferentes activos, estimando el coste de equity con los múltiples betas identificados.

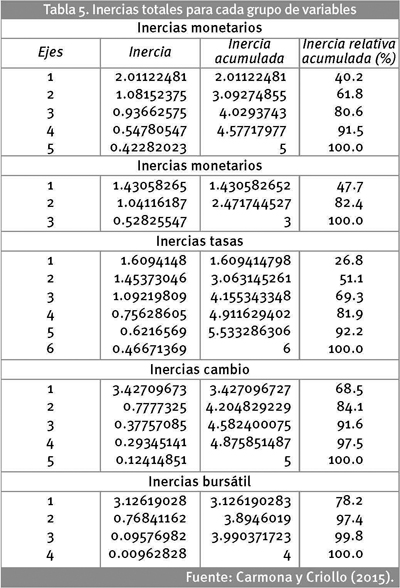

El cálculo de los componentes se realiza con la metodología planteada por Peña (2002). A través de esta metodología (ACP), se logra identificar el número de planos que explican de manera significativa la variabilidad total y por ende identificando el número de factores que recogen la mayor información posible y la máxima variabilidad de las variables. En la Tabla 5 se presentan las inercias totales para cada grupo de variables, encontrando que para el grupo monetario, los dos primeros planos explican 61.8% de la variabilidad total, con lo cual se realiza la selección de los dos primeros factores, los cuales recogen la mayor cantidad de información de este grupo de cinco variables (CC, CH_CDT, Depos, Fiduc, Bonos). Para el grupo índices se identifican los dos primeros ejes como factores significativos, explicando 82.4% de la variabilidad total que representa el comportamiento de las tres variables del grupo (IPC, IPP, IPI). En el grupo tasas, tres factores son los seleccionados, explicando 69.3% de la variabilidad total de este grupo conformado por Libor, Prime, DTF, Coloc, USTB10Y, EMBI. En el grupo cambio conformado por las variables TRM, Euro, Suizo, Libra y Yen, se identifica un factor que explica el 68.5% de la variabilidad del grupo y finalmente en el grupo bursátil, se encuentra que un factor explica el 78.2% de la variabilidad total de las variables que lo conforman, dentro de las cuales se encuentran DOW JONES, NASDAQ, S&P, WTI.

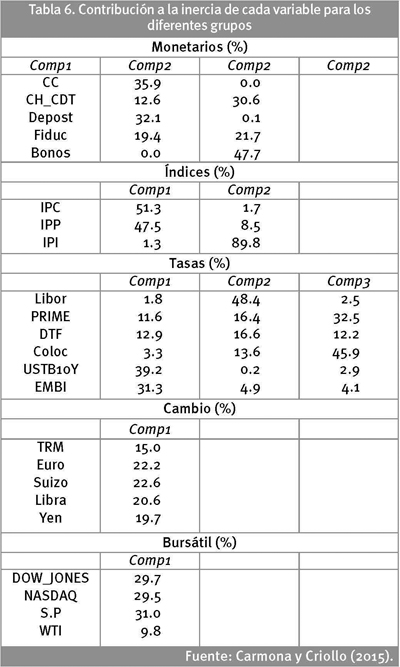

En la Tabla 6, se presenta por grupos de variables la contribución de cada una de ellas al número de componentes seleccionados. En el grupo Monetarios las variables con mayor contribución a la inercia total del grupo en el primer componente están dadas por CC (cuenta corriente), con 35.9% y Depos (depósitos a la vista) con 32.1%; y el segundo componente está representado por CH_CDT (cuentas de ahorro, CDT) con una contribución a la inercia del grupo de 30.6%, Fiduc (depósitos fiduciarios), con 21.7% y bonos, con una contribución a la inercia del grupo en el segundo factor de 47.7%. Para el grupo índices, se identificaron dos componentes, en donde el primero presenta dos variables con mayor contribución a la inercia total del grupo, la primera de ella IPC (índice de producción industrial), con una contribución a la inercia total del grupo de 51.3%, seguida por el IPP (índice de precios al productor) con 47.5%, y en el segundo componente identificado, la variable con mayor contribución a la inercia, está representado por el IPI (índice de producción industria), con 89.8%. En el grupo tasas, se seleccionaron tres componentes; en el componente número uno las variables con mayor contribución están dadas por USTB10Y (Bonos del Tesoro Americano a 10 años), con 39.2% y EMBI (Emerging Market Bond Index), con 31.3% de contribución a la inercia total del grupo. Para el componente dos las variables identificadas con mayor contribución están dadas por Libor, con un aporte de 48.4%, y DTF con 16.6%. En el componente tres se encuentra la tasa Prime con un aporte a la inercia de este factor de 32.5%, seguido de Coloc (tasa de colocación) con 45.9%. Por otra parte el grupo cambio, donde se identificó un componente con mayor aporte a la variabilidad del grupo y el cual recoge la información de todas las variables que lo componen, en este caso Suizo (Franco Suizo) con un aporte de 22.6%, Euro con 22.2%, Libra con 20.6% de aporte, Yen con 19.7% y finalmente TRM con un aporte a la inercia del componente del 15%. Y finalmente en el grupo bursátil un solo componente explica 78.2% de la inercia total del grupo, donde tres de las cuatro variables que componen el grupo contribuyen de manera significativa a la inercia total del grupo, las cuales son SP (Standard & Poor's) con 31% de contribución, Dow_Jones con 29.7% y Nasdaq con 29.5% de contribución a la inercia total del grupo, WTI no presenta una contribución significativa en relación con las contribuciones de las demás variables del grupo.

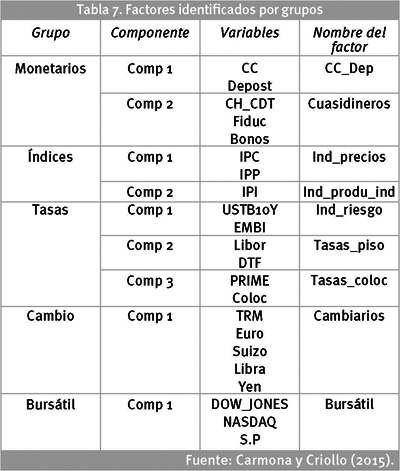

En la Tabla 7, se presenta un resumen de las variables que de acuerdo con su aporte a la inercia del grupo fueron seleccionadas para la conformación del componente, al igual que el nombre del componente o factor con el cual serán identificados dentro del modelo multifactorial. De las 23 variables sujetas a la metodología de ACP, 22 contribuyeron de manera significativa a la inercia de los grupos, generando al final 9 componentes o factores que recogen la mayor cantidad de información de estas variables macroeconómicas (Carmona, 2014).

Por otra parte, para la aplicación del modelo multifactorial además de los nueve factores identificados a través de la metodología de ACP, se incluyen tres variables más, las cuales no fueron trabajadas dentro de ACP porque por sus características no se clasificaron dentro de ninguno de los grupos, por ende se trabaja con sus retornos de manera individual; estas variables son: IMACO, IED (Inversión Extranjera Directa) y Desempleo.

4. Resultados y discusión

En este componente se presentan los resultados comparativos del desarrollo metodológico entre los modelos unifactorial y multifactorial, en los escenarios de corto plazo (tasa libre de riesgo IBR-período comprendido entre 2008-2012) y largo plazo (tasa libre de riesgo TES Julios del 2020-período comprendido entre 2007-2012), tomando como base los resultados presentados por el índice IGBC en los diferentes escenarios. Los resultados muestran que el modelo unifactorial explica mejor el comportamiento de los retornos de los activos en el mercado accionario colombiano que el modelo multifactorial, tomando como argumentaciones:

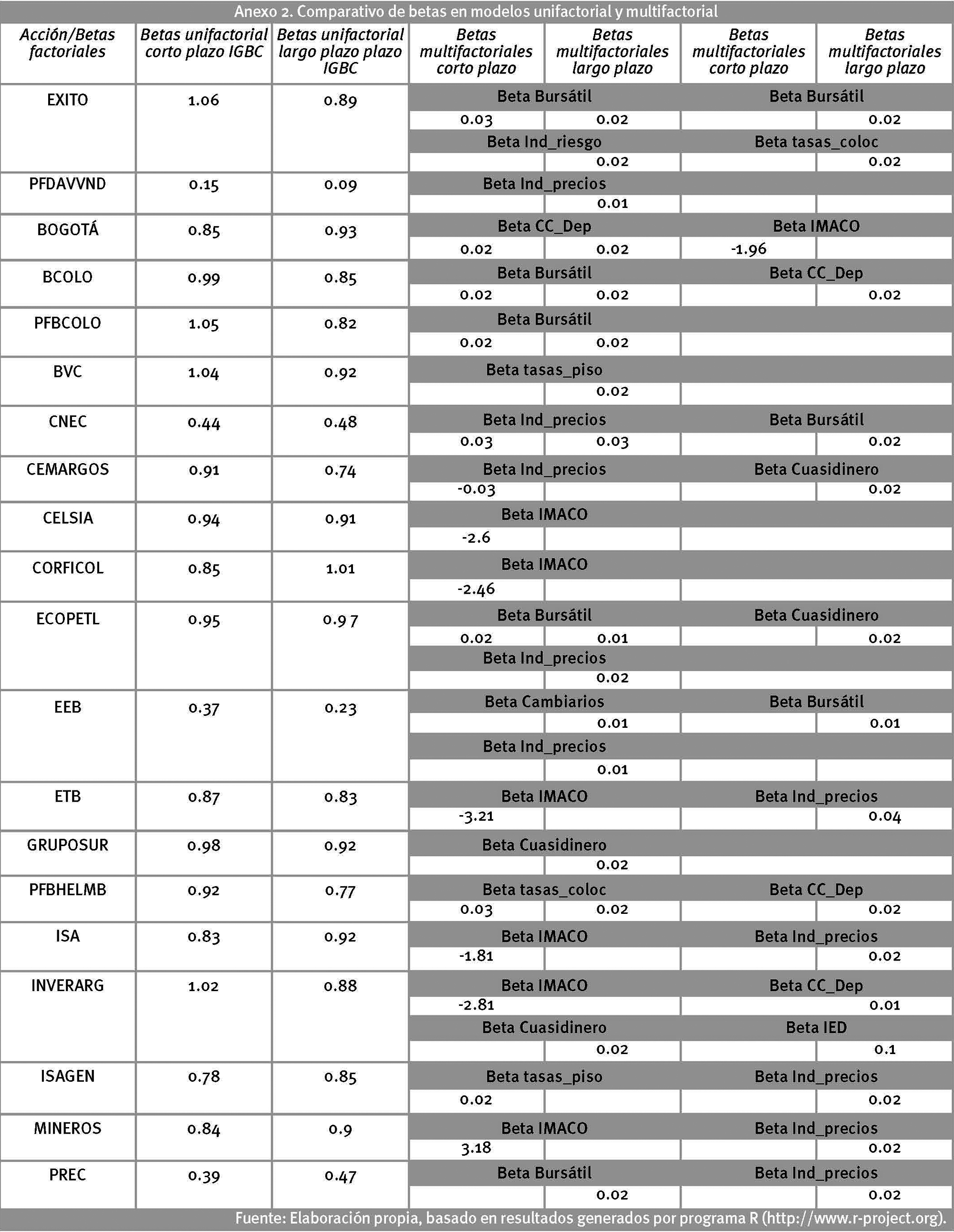

Como se muestra en el Anexo 2, los betas obtenidos en las estimaciones del modelo unifactorial sobre los diferentes activos tanto en el escenario de corto y largo plazo reflejan mayor nivel de representatividad valorada a través de p<0.05, a diferencia de los betas obtenidos por algunos factores que resultaron influyentes en los activos pero que no reflejan significatividad, porque son demasiado pequeños, lo que puede llevar a pensar que al estimar los rendimientos de los activos a través de modelos multifactoriales se dispersa el riesgo de mercado entre los factores identificados sin reflejar resultados importantes, en donde probablemente las causas principales de este comportamiento sea la falta de información histórica de los precios y el tamaño del mercado accionario. Por tanto, la valoración de retornos de las acciones del mercado colombiano responde mucho mejor a modelos unifactoriales, en los cuales a través del riesgo de mercado se recoge la mayor cantidad de información.

Se realizan análisis estadísticos, dentro de los cuales se resalta el AIC (criterio de información Akaike) y R2 (coeficiente de determinación múltiple), para cada una de las acciones de los índices COL20, COLCAP e IGBC, en el escenario de corto plazo (tasa libre de riesgo IBR), encontrando que para el AIC, el modelo unifactorial, es el modelo que refleja la mayor representatividad en todas las acciones del mercado colombiano. Con referencia a la aplicación del coeficiente de determinación múltiple (R2) a los modelos en comparación, se encuentra que para la mayor parte de la muestra de acciones, el modelo unifactorial presenta mejores resultados de ajuste, reflejando un comportamiento promedio de R2 del 73% en comparación del 43% promedio de R2 del modelo multifactorial.

Con respecto al modelo multifactorial se encuentran resultados superiores al unifactorial, en las acciones Pf.Davivienda, Canacol, EEB y PREC, a través de la aplicación del estadístico de coeficiente de determinación múltiple (R2); a pesar de que estos resultados son mayores con respecto a los generados para el modelo unifactorial, no son significativos porque para estas acciones los R2 promedios del modelo multifactorial representan el 20% y para el modelo unifactorial el 14% promedio.

Por lo anterior se podría pensar en que estas acciones por sus resultados, podrían presentar conexiones con los factores, las cuales a su vez podrían leerse como ruido e influir en los resultados obtenidos.

Cabe resaltar que estas conclusiones son válidas para el escenario de tasa libre de riesgo largo plazo TES Julios de 2020.

5. Conclusiones

En la estimación del modelo multifactorial, se logran identificar los factores que por acción pueden ser considerados significativos en el momento de la valoración del activo y la estimación de los rendimientos. Para el escenario de Tasa corto plazo IBR, se presentan los siguientes resultados por factor: CC_Dep (BOGOTÁ), Bursátil (ÉXITO, BCOLO, PFBCOLO, ECOPETL), Ind_precios (CNEC, CEMARGOS), Tasas_piso (ISAGEN), Tasas_coloc (PFBHELMB), IMACO (BOGOTÁ, CELSIA, CORFICOL, ETB, ISA, INVERARG, MINEROS), Desem (PFBHELMB). Para el escenario de Tasa largo plazo Julios del 2020 se presentan las siguientes relaciones: CC_Dep (ÉXITO, BOGOTÁ, BCOLO, PFBHELMB, INVERARG), Cuasidineros (CEMARGOS, ECOPETL, GRUPOSUR, INVERARG), Cambiarios (EEB), Bursátil (ÉXITO, BCOLO, PFBCOLO, CNEC, ECOPETL, EEB, PREC), Ind_precios (PFDAVVND, CNEC, ECOPETL, EEB, ETB ISA, ISAGEN MINEROS, PREC), Ind_riesgo (EXITO), Tasas_piso (BVC), Tasas_coloc (ÉXITO, PFBHELMB), IED (INVERARG).

Es importante resaltar que los resultados en la estimación del modelo multifactorial para los diferentes activos financieros generan como resultados betas demasiado pequeños y en su mayoría con p>5%, a diferencia del modelo unifactorial, cuyos betas son mayores y todos con p<5%, lo que deja como idea que para el mercado accionario en Colombia aún no se cuenta ni con el tamaño ni con la suficiente información histórica de los precios, para poder alcanzar buenos resultados en la valoración de los activos a través de modelos de múltiples factores.

Por lo anterior se podría inferir que para la valoración de las acciones en Colombia, se sigue considerando el factor mercado el más importante y a través del cual se recoge la mayor información posible para la estimación de rendimientos de los activos, en donde elementos como el tamaño y la falta de información histórica de los precios, se convierten en desventajas al momento de estimar modelos de múltiple factores.

En contraste con los trabajos presentados, se coincide con una de las conclusiones del trabajo presentado por Iglesias y Levy (2002), quienes hacen referencia a que la variable explicativa más importante en el mercado de capitales español es la rentabilidad del mercado, señalando que es esta variable la que incorpora los riesgos del resto de variables.

El desarrollo del trabajo de investigación permite responder a las preguntas de investigación planteadas, así como el alcance de los objetivos propuestos, ahondando mucho más en el conocimiento del mercado accionario en Colombia y aportando la construcción de bases de datos que sirven como fuente de información e insumo para posteriores intereses de investigación; es este el caso de la construcción de la base de datos de dividendos históricos de las acciones en los períodos entre 2007 y 2012, información que el mercado no tiene disponible, ni organizada y que permite realizar la valoración de los activos de una manera más ajustada. Además, se realiza un acercamiento a través de la implementación de modelos multifactoriales a los posibles factores de influencia en los diferentes activos financieros de renta variable en el mercado local, que en un escenario de mayor tamaño y que brinde una significativa información histórica de los precios que permita realizar el pronóstico de retornos.

6. Conflicto de interés

Los autores declaran no tener conflicto de interés.

Anexos

Anexo 1

Anexo 2

7. Referencias

Benninga, S. (2008). Financial Modeling (3rd ed.). London, England: The MIT Press. [ Links ]

Bernstein, P. (1992). Capital Ideas - The Improbable Origins of Moderns Wall Street (Chap. 2, pp. 41-60). New York, USA: The Free Press. [ Links ]

Carmona-Muñoz, D. M. (2014). Estimación de factores de riesgo macroeconómicos sobre los activos de la canasta Colcap en Colombia en los periodos 2007-2012. Memorias, Encuentro de Investigación en Ciencias Económicas, Administrativas y Contables (Vol. 1, pp. 129-147). Bogotá, Colombia: Universidad Militar Nueva Granada. [ Links ]

Fama & French. (2004). The Capital Asset Pricing Model: Theory and Evidence. Journal of Economic Perspectives, 18(3), 25-46. [ Links ]

González, M. (2004, julio). Estimación y contrastación de la Arbitrage Princing Theory: Amultifactor state-space model. Primer Simposio de docentes de finanzas de Colombia, Pontificia Universidad Javeriana y Politécnico Grancolombiano, Bogotá, Colombia. [ Links ]

Iglesias, S., y Lévy, J. (2002). Un modelo multifactorial con variables macroeconómicas en el mercado de capitales español. Revista Científica multidisciplinaria de Prospectiva, 9(2), 125-138. [ Links ]

Lintner, J. (1965). Security Prices, Risk and Maximal Gains From Diversification. The Journal of Finance, 20(4), 587-615. [ Links ]

Marín, R. (2011). Economía Financiera. Barcelona, España: Antoni Bosh Editor S.A. [ Links ]

Markowitz, H. M. (1952). Portfolio selection. Journal of finance, 7(1), 77-91. [ Links ]

Mossin, J. (1966). Equilibrium in a Capital Asset Market. Econometrica, 34(4), 768-783. [ Links ]

Nieto, B. (2001). Los modelos multifactoriales de valoración de activos; un análisis empírico comparativo. Alicante, España: Instituto Valenciano de Investigaciones Económicas, S.A. [ Links ]

Peña, D. (2002). Análisis de datos multivariantes. Madrid, España: McGraw-Hill. [ Links ]

Ross, S. A. (1976). The Arbitrage Theory of Capital Asset Pricing. Journal of Economic Theory, 13, 341-360. [ Links ]

Rubio, F. (1987). Capital Asset Pricing Model (CAPM) y Arbitrage Pricing Theory (APT), una nota técnica. Viña del Mar, Chile: Universidad de Valparaiso. [ Links ]

Rubinstein, M. (2006). A History of Theory of Investments: My Annotated Bibliography, The Modenr Period: Post-1980 (Chap. 3, pp. 181-185).Hoboken, USA: John Wiley & Sons, INC. [ Links ]

Ruiz, J., y Valderrama, M. (1992). Construcciones alternativas del Puente Browniano. Revista de la Real Academia de Ciencias Exactas, Físicas y Naturales, 86(2), 217-230. [ Links ]

Sharpe, W. F. (1964). Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk. The Journal of finance, 19(3), 425-442. [ Links ]

Revista Cuadernos de Administración por Universidad del Valle se encuentra bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 2.5 Colombia. Basada en una obra en http://cuadernosdeadministracion.univalle.edu.co