Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración (Universidad del Valle)

Print version ISSN 0120-4645

cuad.adm. vol.32 no.55 Cali Jan./June 2016

La contabilidad como un juego de lenguaje

Accounting as a language game

La comptabilité comme un jeu de langage

Carlos Augusto Rincón

Docente investigador, Facultad de ciencias de la administración, Universidad de San Buenaventura, Cali, Colombia.

Contador público, maestría en contabilidad, Universidad del Valle, Cali,Colombia. Grupo de Investigación Economía, Gestión, Territorio y Desarrollo Sostenible, Categoría A1, Universidad de San Buenaventura.

E-mail: carincon1@usbcali.edu.co

Research article, PUBLINDEX-COLCIENCIAS clasification

Submmit: 25/09/2015

Review: 18/11/2015

Accepted: 15/06/2016

Eje temático: contabilidad

Resumen

Este artículo conceptualiza la contabilidad como un juego de lenguaje, para precisar su sentido. Lenguaje porque comprende en su finalidad la comunicación sobre un fenómeno económico, en el que se especializa, instituyendo herramientas para describirlo; basado en las necesidades, intereses e intenciones de unos usuarios. Ostenta de manera analógica todos los elementos del lenguaje: emisor, receptor, mensaje, contexto, código, canal, barreras y fallas. Y juego, porque recrea un escenario propio de reglas semióticas, semánticas, sintácticas y pragmáticas, para la elaboración de la información, que influyen en los comportamientos de los actores contables, según su posición de emisor o receptor. La contabilidad como lenguaje es una manera compleja de ver la comprensión de su "ser", que tiene directa relación con su quehacer; pero el detalle de su hacer, no define su ser. La observación del sentido contable como juego y lenguaje, se realiza con el método fenomenológico-hermenéutico, para acceder a una comprensión ontológica de ¿qué es la contabilidad?

Palabras clave: código contable, indicadores contables, juego de lenguaje, lenguaje contable, mensaje contable.

Abstract

This article conceptualizes accounting as a language game, to clarify its meaning. Language, because it includes communication in its purpose on an economic phenomenon, on which it specializes, instituting tools to describe it; based on the needs, interests and intentions of some users. It holds in an analog way all the elements of language: sender, receiver, message, context, code, channel, barriers and failures. And game, because it recreates a scenario own of semiotic, semantic, syntactic and pragmatic rules to elaborate the information, which influence on the behavior of financial actors, depending on their position as transmitters or receivers. Accounting, as a language, is a complex way to see the understanding of its "being," which is directly related to its work; but the detail of its doing does not define its being. Observing the accounting sense as game and language is performed with the phenomenological-hermeneutical method, to access an ontological understanding of: What is accounting?

Palabras clave: accounting code, accounting indicators, language game, accounting language, accounting message.

Résumé

Cet article conceptualise la comptabilité comme un jeu de langage, pour clarifier son sens. Langage parce qu'elle comprend dans sa finalité la communication sur un phénomène économique sur lequel elle se spécialise, développant des outils pour le décrire ; basé sur les besoins, les intérêts et les intentions des utilisateurs. Elle détient de façon analogue, tous les éléments du langage: l´ émetteur, le récepteur, le message, le contexte, le code, le canal, les obstacles et les échecs. Et jeu, parce qu e´lle recrée une scène propre de règles sémiotiques, sémantiques, syntaxiques et pragmatiques, pour élaborer l´ information, qui influent sur les comportements des acteurs comptables, soit leur place comme émetteur ou récepteur. La comptabilité vue comme un langage est une manière complexe d o´bserver l´ entendement de son "être", en relation directe avec son quoi faire ; mais le détail de son faire, ne définit pas son être. L´ observation du sens comptable en tant que jeu et langage, se réalise à partir de la méthode phénoménologique-herméneutique, pour accéder à une compréhension ontologique sur ¿qu e´st-ce que la comptabilité?

Mots clés: code comptable, indicateurs comptables, jeu de langage, langage comptable, message de comptabilité.

1. Introducción

El lenguaje no es algo sencillo, es complejo. Podría decirse que ninguna línea filosófica ha pasado sin hacer posturas en el lenguaje; Hay autores reconocidos en filosofía del lenguaje, en el estructuralismo, entre otros, que determinan lo compuesto del término, lo problemático, su institucionalidad. La contabilidad como lenguaje, no la pone en una posición fácil para entenderla, todo lo contrario, le da un campo sensible, ambiguo, lleno de fallas y trastornos sobre el cual funciona. Esa posición estructural de la contabilidad, determina sus tensiones, una disciplina inquietante en la que intervienen múltiples fenómenos que se relacionan, en conversaciones sobre un objeto que la angustia, a la que integra reglas y criterios sobre cómo comunicarlo. En López (2012) define que Wittgenstein asimila esa imposición referencial, de la colocación de nombres, a un tipo de "juego", o "juegos de lenguaje" el cual tiene sistemáticamente condiciones que moderan culturalmente un tipo de uso, ordenamientos y organizaciones que sujetan a que sus participantes se acomoden y se relacionen bajo estas pautas. Se podría interpretar que la contabilidad es un "juego de lenguaje", porque juega a colocarles significados y significantes a unos referentes que desea describir.

La contabilidad se reconoce como "el lenguaje de los negocios" (López y Rodríguez, 2003, p. 3). Ijiri (1975, p. 14) dice:"As the language of business, accounting has many things in common with other languages. The various business activities of a firm are reported in accounting statements using accounting language". Requena (1986, p. 14) planteó que "la contabilidad es el arte de medir y comunicar la información financiera". La información financiera, es una comparación monetaria de los recursos obtenidos, la moneda es un instrumento creado por y para el intercambio (Newlyn, 1964), en última lo que ha descrito el modelo contable, es el efecto de los intercambios sobre los recursos, bajo los elementos del lenguaje que utiliza y este ha venido modificándose para mejorar su instrumental, con el objetivo de optimar la información que comunica a sus usuarios.

La contabilidad como un juego de lenguaje permite describir los derechos de propiedad de un ente basado en las intenciones, intereses y necesidades de los usuarios receptores y beneficiarios. El lenguaje contiene un mensaje, el cual está reglamentado bajo pautas de un juego1; estas reglas le dan semántica y sintáctica a la elaboración del mensaje, permitiendo a los emisores y usuarios receptores codificar y decodificarlo, para interpretar los balances informativos. El código se puede asociar con la reglamentación contable, explícita en la norma o implícita en la costumbre, que permite homogenizar los significantes. La estandariza- ción de los términos, disminuyen la ambigüedad en la comunicación --posibilidad de confusión- conciliando la comunicación en un mismo referente.

No serán cuestionados en esta investigación el objeto sobre el cual conversa la contabilidad, determinado en el postulado inicial como los derechos de propiedad, bienes y recursos en dominio de un ente, porque la finalidad se encuentra en la comprensión de la contabilidad como lenguaje y la premisa anterior tendrá su propia reflexión en un material académico posterior. Se debe tener en cuenta que el objeto de la contabilidad, no es fácilmente conceptualizado y es un tipo de institución económica con dificultades explicativas, dentro del actuar económico.

Básicamente, la pregunta de esta investigación es: ¿qué es la contabilidad? Se pretende una respuesta ontológica de su ente. Una respuesta no limitada, ni limitante, pero que permita dar luz a lo que se define como contabilidad. Son muchas las formas en que es conceptualizada la contabilidad, lo que hace que el término de alguna manera sea ambiguo u oculto. Entonces se pretende saber qué "es" contabilidad, por qué se "hace" contabilidad. Pero ¿hasta dónde lo que se hace es contable o no? El acuerdo sobre lo "es" de la contabilidad, podría aportar para profundizar sobre otras preguntas ¿los estados financieros, presentados cada año, hacen parte del terreno financiero o contable? ¿la contabilidad analiza la situación de los objetos o solo es informativa? ¿la contabilidad utiliza indicadores? ¿qué son políticas contables? ¿cuál es el objeto sobre el que trabaja la contabilidad? ¿qué hace la contabilidad con el objeto? La pregunta del "ser" de la contabilidad, es una cuestión que lleva a pensar hacia atrás, al fondo, al nacimiento mismo. No al surgimiento, sino a lo que se muestra, al sentido.

Para Ricoeur (2002, p. 19 Ricoeur) "la primera pregunta olvidada es la pregunta por el sentido del ser. La pregunta ontológica es aquí una pregunta fenomenológica". En acuerdo con Heidegger (1951, p. 46) "la ontología solo es posible como fenomenología". El acceder al "ser" del ente -para conceptualizarlo- es buscar en muchos casos el sentido encubierto, no para precisarlo en su totalidad, sino deducir lo que representa, siendo una tarea de deducción progresiva. Heidegger (1941, p. 25) llama concepto "a las representaciones en las que traemos ante nosotros un objeto o la totalidad de dominios de objetos en general". Cuando el "ser" del objeto está oculto, deformado, no hay claridad en el acuerdo sobre el objeto. Según Heidegger (1951, p. 46) "está encubierto en el sentido de estar "desfigurado" es el más frecuente y más peligroso, porque aquí son especialmente tenaces las posibilidades de engaño y extravío".

Para Ricoeur (2002) la fenomenología sólo es asequible como hermenéutica, pues la pregunta sobre el sentido de lo ontológico, es una tarea de interpretación, "pero para que se convierta en una pregunta hermenéutica -pregunta sobre el sentido encubierto- es preciso que se reconozca que la pregunta central de la fenomenología es una pregunta acerca del sentido" (Heidegger, 1951, p. 19). Hay una relación directa entre la interpretación del sentido, y el método fenomenológico. Para la Heidegger (1951) llegar a conceptualizar el sentido ontológico del fenómeno, debe "ganarse el horizonte de la comprensión y posible interpretación del ser" (p. 49).

"Fenomenología es ante todo un modo de investigar; en concreto es hablar de algo tal como ese algo se muestra y sólo en la medi- da en que se muestra" (Heidegger, 1998, p. 96). Es liberar el concepto: ganarse la com- prensión y posible interpretación del ser, "es la forma de acceder a lo que debe ser tema de la ontología y la forma demostrativa de deter- minarlo. El concepto fenomenológico de fenó- meno entiende por "lo que se muestra" el ser de los entes, su sentido, sus modificaciones y derivaciones" (Heidegger, 1951, p. 45).

En este trabajo se realiza un análisis fenomenológico-hermenéutico de los componentes y elementos que se establecen en el lenguaje contable, desde la interpretación del sentido para el uso de la comunicación. Pretendiendo desde el comienzo comprender la separación natural entre la realidad y la información contable (lo semiótico vs. el objeto), pues aunque la contabilidad representa la dimensión de la realidad de un fenómeno (el objeto), no es el fenómeno en sí. "No se deben confundir los modelos contables con las realidades que tratan de explicar" (García Casella, 2002, p. 211). En el continuo interpretar de la realidad económica, se ha tendido a perder el sentido real de lo que se describe. La intención de este proyecto es, como dice Husserl citado por Álvarez (2011), es volver al nacimiento de la cosa misma, es mirar desde la esencia, deconstruir el conocimiento formado, para poder regresar al nacimiento del sentido, pues en la construcción del saber suele generarse una mezcla de intereses que terminan formando otro fenómeno como tal, degenerando el sentido mismo.

La contabilidad generalmente ha sido significada bajo su quehacer, más que su ser. Esto ha posibilitado ofrecerle alcances más amplios de los que tiene, o todo lo contrario, definirla bajo alcances mediáticos procedimentales. Definiciones como la actividad de captar, recoger, medir, valorar, registrar, sentar, presentar y comunicar, terminan refiriéndose más a su hacer, que a su ser, y no son claramente establecidos sus límites con otras áreas del saber como las finanzas. Zuleta (2005), narra un fragmento de los diálogos de Sócrates, Teodoro y Teetetos sobre ¿qué es el barro? Teetetos contesta que es con lo que se hace los ladrillos, las tejas y las paredes; pero Sócrates le dice que un niño con esa definición no podría determinar qué es el barro, pero, si él le dice que el barro es tierra mojada, podrá representar fácilmente el ser de la cosa. Heidegger (1951, p. 49) lo expresa de la siguiente manera: "Una cosa es contar cuentos de los entes y otra es apresar el ser de los entes." Los conceptos de la contabilidad son por lo general explicaciones pragmáticas de su quehacer, más que de su ser. Ir al sentido mismo del fenómeno, permite desnudar la cosa desde el saber mismo.

Este trabajo interpreta la contabilidad, como un juego lenguaje que revela por medio de indicadores y señales, la representación de la situación económica y financiera de la organización. "La contabilidad es, igualmente, una forma de representación de la realidad" (Suárez-Llanos y Manso, 1998, p 115), que necesita ser transmitida por medio de la comunicación. "Recordemos que la comunicación es un lenguaje, es la actividad por medio de la cual, haciendo uso de los signos de una lengua, construimos un mensaje con la intención de alcanzar un objetivo o un propósito fijado de antemano" (Rincón, 2007). Entonces la modelación que realiza la contabilidad para los usuarios interesados, se focaliza en un producto de informes bajo un juego de lenguaje que hace uso del lenguaje natural y lenguaje matemático para su descripción, que codifica el emisor bajo un grupo de reglas, para elaborar y enviar un mensaje, el cual representa una dimensión de la realidad de la estructura de propiedad (se conciben múltiples formas de presentar los recursos) afectada por los intercambios, que debe interpretar el receptor (usuario), y que le servirá a este último para el control2 y la toma de decisiones.

Según Bloomfield (2008) "Viewing accounting as a language can clarify the role of standard setting and point to a host of new research questions" (p. 435), el sentido ontológico de la contabilidad como lenguaje, ofrece claridad para observar otros fenómenos ocultos en definiciones que no permiten ampliar o profundizar el ser contable.

El primer aparte del artículo, la contabilidad como lenguaje, argumenta la finalidad de la contabilidad: en la comunicación que hace a sus usuarios. Es una herramienta especializada, tiene sus propios códigos que sirve para comunicar sobre un objeto. Igual que en el escenario del juego, tiene reglas y límites. Y sus actores (jugadores) se comportan influidos con respecto a esas reglas. El lenguaje contable tiene en su estructura los mismos elementos de la comunicación: receptor, emisor, mensaje, canal y código. La segunda parte: reglas del lenguaje contable: el juego contable, examina el mensaje contable, como la reducción contextual de una macroestructura: el código. Comprende las políticas para definir el qué, cómo, dónde, cuándo, por qué y para qué de las magnitu- des contables, que se adoptan para realizar el mensaje. En términos normativos el código contiene las políticas de reconocimiento, medición, presentación y revelación, que servirán para representar el objeto. Por la similitud entre los elementos de la comunicación y la contabilidad, y el propio juego semiótico, semántico, sintáctico y pragmático que realiza, en un escenario con actores especializados, se comprende la contabilidad como un juego de lenguaje.

2. La contabilidad como lenguaje

La contabilidad hace uso del lenguaje para describir la dimensión de la realidad a la que hace mención. Utiliza una estructura de reglas, para clasificar y signar los objetos que comunica. "A la teoría de la realidad corresponde una teoría del lenguaje. Ésta, según el Wittgenstein del Tractatus (o como se suele decir el 'primer' Wittgenstein), es una representación proyectiva de la realidad. 'Nosotros elaboramos representaciones de los hechos' (pro. 2.1); 'La forma de representación es un modelo de la realidad' (prop. 2.12)" Reale y Antiseri, 1995, p. 582), la contabilidad como lenguaje permite estructurar en su configuración según López y Rodríguez (2003) cuatro ámbitos: la sintaxis, la semántica, la pragmática y el contexto. Un quinto importante sería la semiótica.

El modelo contable describirá los fenómenos a los que hace alusión de las estructuras de propiedad, sus contratos y los intercambios, bajo políticas de la semiótica, sintaxis, la semántica y la pragmática, los cuales se incrustan en la formación de reglas generales del juego del lenguaje contable. "Algunas de las genealogías de la semiótica permiten afirmar que esta fuente ofrece una aproximación a la comunicación desde una lógica de representación formal extrema" (Rizo, 2009). El lenguaje sirve para la comunicación, la contabilidad como juego de lenguaje por lo tanto sirve para comunicar sobre un objeto trascendental, bajo la relación de un contexto donde interacciona el juego.

La contabilidad como instrumento de comunicación permite entregar un mensaje, que está codificado por un remitente y que para poder llegar requiere que el destinatario pueda decodificar el mensaje, entendiendo el mensaje como los estados financieros en los cuales se describe el objeto al que hace relación, y al servicio de un grupo de usuarios. El proceso de codificación es una representación particular simbolizada en la referenciación de signos, que al ser generalizado se convierte en un tipo lenguaje que está contextualizado a una relación de afinidad entre el emisor y receptor. "La utilización de una ontología para modelar los criterios de clasificación permite verificar la consistencia de la definición de los criterios y además realizar la clasificación de las instancias del dominio" (Martínez y Motz, 2010).

El código con el que se realiza el mensaje es una macroestructura de signos, que bajo un referente contextual reglamentado (símbolo), permite construir una microestructura que se convertirá en el mensaje; la formalización de ésta dependerá de la fundamentación de la primera. Las macroestructuras están clasificadas y se interrelacionan por reglas generalizadas, que han sido elaboradas por medio de raciocinios ontológicos (Nieto Arteta, 1949). Comprender el método lógico de clasificación, es necesario para dominar la macroestructura (El código en su totalidad), imperativo para manufacturar el mensaje que se enviará por el canal de comunicación, facilitando la decodificación de la microestructura.

La clasificación es un proceso inteligente de organización de los saberes, datos, información y objetos, para ordenarlos de manera coherente por medio de señales y cuadrantes, reconocidos bajo un sistema mental, que puede ser individual o grupal y que permite el proceso de comunicación interna o externa. "Nada es intrínsecamente un signo natural de otra cosa, la relación entre un hecho y otro lo hacemos en nuestra representación" (Lemos, 2004, p. 33). Sin la clasificación sería compleja la comunicación, pues ésta permite sesgar los procesos de recuperación, recordación y extraer los datos e imágenes al contexto discursivo. "Las cosas no están relacionadas entre sí. La tarea de las ciencias es averiguar cuáles son los sucesos que pueden contar como elemento de prueba de otros sucesos, y por tanto descubrir cuál es el suceso del cual un acontecimiento dado puede servir como signo natural" (Lemos, 2004, p. 34).

La categorización y conceptualización es un proceso necesario para la formulación del código, además de un proceso de socialización, para que pueda fundamentar la comunicación. Para Garavito y otros (2011) la psicología y en general para la ciencia cognitiva, la categorización es uno de los aspectos más importantes para entender cómo funcionan los procesos de conocimiento, y la capacidad cognitiva para dividir los objetos y signarlos. La categorización permite reconocer las cosas del mundo, asemejándolas y diferenciándolas. Cada disciplina elabora un grupo de significantes, con el que permite referenciar los fenómenos objeto de su estudio. Casi en cualquier ámbito, en algún momento resulta de interés clasificar los elementos del dominio en que se está trabajando, según un conjunto de criterios, tanto para obtener cómo se comporta cada elemento frente a un criterio, como para poder comparar el comportamiento de distintos elementos entre sí. La utilización de una ontología para modelar los criterios de clasificación permite verificar la consistencia de la definición y además realizar la signación de las instancias del dominio (Martínez y Motz, 2010). Cada fenómeno contable y su accionar son signados y permite una posición mental simétrica de sus actores (jugadores) sobre el fenómeno a comunicar, gracias a la identidad de la simbología social de su signación. "Ninguna teoría puede desempeñar el papel que se espera de ella, a menos que exista, en primer lugar, una correspondencia biunívoca entre los símbolos elementales de la teoría y los constituyentes del asunto que formula; y en segundo lugar, una identidad formal o abstracta" (Lemos, 2008, p. 37).

En Ariza (2007) extrae de Klaus (1969): El sentido operatorio de un signo resulta de las relaciones y de las reglas sintácticas existentes en una lengua y que establecen cómo los signos se combinan en expresiones, y cómo pueden ser modificadas. El sentido eidético resulta de las reglas de significación y de determinación que establecen las relaciones existentes en una lengua entre los signos y los conceptos y los objetos representados por tales conceptos [Klaus 1969, 92 apud Rastier 2005, 29]. (p. 76)

El lenguaje contable permite la comunicación de unos fenómenos, que modelan los derechos de propiedad, los contratos y los intercambios. Los fenómenos que describe la contabilidad por medio del lenguaje, son comunicados a un grupo de usuarios (actores receptores), que también deben aprehender el lenguaje contable, para poder decodificar el mensaje que estos hacen de los fenómenos objeto de análisis. "En términos generales, la comunicación se define como una transferencia de información de un emisor a un receptor. Pero la comunicación no es sólo un proceso de transferencia de información, sino un proceso constructivo que se desarrolla en el tiempo y en el que todos los interlocutores están implicados" (Rincón, 2007, p. 94).

Rincón (2007) define que además del código que reglamenta políticas para esbozar el fenómeno, el contexto en el que se encuentran los interlocutores hace parte esencial del reconocimiento y comprensión del mensaje. Pues el mensaje signado, dependiendo de la intencionalidad también será su extensionalidad. "La extensión de un término, en el parloteo lógico común, es simplemente el conjunto de cosas de las que el término es verdadero" (Putnam, 1991, p. 133). "El contexto o entorno es el conjunto de circunstan- cias y conocimientos necesarios para comprender el significado y la intención de los enunciados" (Rincón, 2007, p. 95). La clasificación como proceso lógico, está amarrada a reglas ontológicas, que son extendidas a nivel de un grupo y que sirven para relacionarse, porque son aprovechadas para la elaboración de la comunicación. "Para Ricoeur, el lenguaje por sí solo no produce significado, sino que a través del discurso, adquiere una variedad de significados, en lo que vendría a denominarse como el carácter polisémico del lenguaje" (Archel, 2007, p. 46).

La contabilidad bajo reglas semióticas, sintácticas, semánticas y pragmáticas organiza su juego de lenguaje, que le sirve para ejecutar su objetivo de describir y comunicar la dimensión de la realidad de las estructuras de propiedad de un Ente, según las necesidades de sus usuarios. "Sin duda, dice Wittgenstein citado por Reale y Antiseri (1995, p. 582), 'a primera vista no parece que la proposición -por ejemplo, tal como se imprime en un papel- sea una representación de la realidad a que se refiere. No obstante, tampoco la notación musical parece a primera vista una representación de la música, y nuestra escritura fonética (las letras) no parece una representación del lenguaje hablado. Y a pesar de ello, dichos símbolos demuestran ser incluso en el sentido ordinario del término, representaciones de aquello que prefiguran'".

El receptor de la actividad de comunicación, para la contabilidad usuario del mensaje, es el benefactor de la información, en muchos casos comprador de esta y para quien debe servir. Éste además de comprender el código, para poder decodificar el mensaje (producto), debe estar adecuado a las necesidades de los fenómenos que requiere conocer, pues la comunicación del juego contable no es un proceso ambiguo, es una práctica concebida por la tradición contable, que reconoce las necesidades de información en los diferentes contextos e intencionalidades y que adecúa el sistema de información a los diferentes fenómenos sobre los cuales debe estudiar, facilitando la planeación, control, toma de decisiones efectiva sobre la estructura de propiedad y la proyección de los intercambios.

La contabilidad en su quehacer de comunicar, por medio de la medición de los hechos económicos, ha creado un marco legal (criterios acordados) para realizar la información a revelar, la cual está mediada por acuerdos para interpretar, estimar y comprender los fenómenos económicos y financieros que se dan en las organizaciones empresariales. Cada Estado-Nación tiene un marco legal contable para interpretar, medir y comprender los fenómenos, lo que hace difícil la comunicación contable entre naciones. Por ende, se debe hacer que los fenómenos de la contabilidad se interpreten (reconozcan), midan y comprendan de manera semejante3, para poder desarrollar la comunicación.

Para que la comunicación contable se dé, el emisor que entrega el mensaje lo debe desarrollar en un código en común entre el emisor y el receptor, de esta manera es posible que se facilite la comunicación. En caso de que el remitente no comprenda la simbología o tenga otra del código en su manera de interpretar (reconocer) y medir, la comunicación tendrá un trastorno dado que -entenderá el receptor- otra cosa diferente a la comunicada.

Lo que van a desarrollar los estándares contables, es crear un lenguaje homogéneo para reconocer, medir, comprender y comunicar los fenómenos económicos y financieros de los derechos de propiedad afectados por los intercambios, basado en la necesidad de un grupo particular de usuarios. Los criterios utilizados en la definición del código (parámetros de reconocimiento, medición, comprensión y comunicación), se distingue como políticas contables, las cuales crearán un marco simbólico para representar los hechos económicos y financieros. Los emisores y receptores, ambos, deberán conocer el código para poder interpretar el mensaje de la misma manera. Entonces, la regulación contable, que define las políticas de reconocimiento, medición y revelación es el código o macroestructura con la que se elaborarán los mensajes: microestructura de los estados financieros. Las normas internacionales de contabilidad, las normas tributarias internas de un país son códigos que aportan a usuarios distintos, con necesidades exclusivas.

3. Reglas del lenguaje contable: el juego contable

La información es el conjunto de datos que provee conocimiento, el cual viene codificado y permite entregar un mensaje; la acumulación de datos individuales, entrega un mensaje igual o diferente a la sumatoria de los datos, esto dependiendo del conocimiento del receptor sobre la macroestructura del código, lo que facilita que el receptor reconozca la microestructura del mensaje y articule cognitivamente a un sin número de relaciones que le proporcione una lectura del hecho. Cuando Humberto expone de Peter Drucker en su ensayo "La organización basada en la información", postula básicamente que "información significa datos dotados de oportunidad y propósito; de manera que convertir datos en información requiere conocimientos, y los conocimientos por definición son especializados" (Humberto, 2000, p. 415).

En los sistemas de información de las empresas, los usuarios cognitivamente ya tienen una racionalidad de la información que requieren obtener y tienen unos parámetros de medición de esos datos. Chambers en Mattessich (2002) expresa "la contabilidad es un método de cálculo monetario destinado a proporcionar una fuente continua de información financiera para servir como guía para la acción futura en los mercados" (p. 17), el mensaje que entrega la información contable es entendido como magnitudes con atributos, características establecidas en algunas ocasiones en escalas conocidas que expresan para el receptor un hecho identificable, una situación específica. "El proceso de medición requiere la existencia o identificación de una magnitud que permita agrupar en ella una serie de atributos y características de los objetos o fenómenos a medir. En ese sentido y en acuerdo con Requena la contabilidad ha identif icado unas magnitudes que mediatizan el proceso y sin las cuales no podría adelantarse (Sánchez Chinchilla y Grajales Londoño, 2010, p. 121).

Los fenómenos económicos financieros se analizan desde unos criterios y son reconocidos como hechos contables, los cuales deben ser descriptos por vía de una metodología, generalmente llevadas en unidades de medida monetaria, que permiten hacer un análisis de la situación y resultado de la organización, mostrado por unos referentes contables, reconocidos como magnitudes; se entiende entonces, que las magnitudes se establecen como indicadores contables, con los cuales se describen la estructura de propiedad del Ente. Mondragón (2002, p. 52) expone la definición de Bauer (1966), que para ella es la más utilizada por diferentes organismos y autores "Los indicadores sociales (...) son estadísticas, serie estadística o cualquier forma de indicación que nos facilita estudiar dónde estamos y hacia dónde nos dirigimos con respecto a determinados objetivos y metas, así como evaluar programas específicos y determinar su impacto". Los indicadores sirven para comunicar la situación en la que se encuentra el hecho que están representando.

El modelo debe permitir llegar a representar el fenómeno al que se quiere relacionar; esta indicación debe ser relevante a las intenciones del sujeto sobre el objeto4. La información contable, es una representación de una dimensión de la realidad, sobre un fenómeno, que requiere ser analizado por el usuario. Esta información llega al usuario por un mensaje codificado, en un informe llamado estados financieros. Cada signo del mensaje es una señal cargada de simbología, que permite hacer una representación del fenómeno o una parte de esté. Para ser más puntual, la señal va a utilizar modelaciones que permite escalonar por medio de estimaciones el cálculo de una magnitud, conocidas generalmente como indicadores5. La enciclopedia Salvat (1994, p. 107) define indicador como un "elemento significativo, elaborado a partir de criterios, datos y rasgos de carácter general y fácilmente observables, cuantitativos o cualitativos, que sirve para tipificar una realidad o fenómeno". El indicador va a contener la carga simbólica del fenómeno que representa y su resultado puntual se reconoce como índice. "La importancia que en economía tiene el índice estadístico es fundamental, porque prácticamente todos los datos económicos se presentan en forma de números índices" (Salvat S.A., 1994, p. 109). El mensaje que se construye en el informe de los estados financieros, va a contener entonces una cantidad de indicadores que permiten divisar el fenómeno que se pretende significar. "Según hagan referencia a una o varias magnitudes económicas a un mismo tiempo, se distinguen entre índices simples y compuestos. Simples, son los que expresan las variaciones de una sola magnitud económica. Compuestos, expresan las variaciones de un conjunto de magnitudes económicas relacionadas entre sí" (Salvat S.A., 1994, p. 109). Las matemáticas en el mismo contexto las dividen en magnitudes fundamentales y derivadas6. La contabilidad en su descripción trabaja con ambas, pero el marco referencial de la elaboración se realiza con indicadores simples básicamente. Las finanzas en cambio, van a ser uso de los indicadores simples para elaborar su ratios o indicadores compuestos7. "Se deduce pues, la existencia de dos tipos de magnitudes: simples y compuestas; que generan sobre todo, otros tantos tipos de medición: directa o indirecta, respectivamente. Rey (op. Cit., p. 514) las denominan fundamentales y derivadas; otros, primarias y secundarias (Palacios, 1956, p. 36). Sin embargo se adopta su distinción en simples y compuestas (Castañeda: op. Cit., p. 61) reservando la de fundamentales y derivadas para su aplicación al análisis dimensional" (Requena, 1986, p. 69).

Un indicador es una magnitud que expresa el comportamiento o desempeño de un proceso, que al comportarse con algún nivel de referencia permite detectar desviaciones positivas o negativas. También es la conexión de dos medidas relacionadas entre sí, que muestran la proporción de la una con la otra […], los objetivos y tareas que se propone una organización deben concretarse en expresiones medibles, que sirvan para expresar cuantitativamente dichos objetivos y tareas, y son los "indicadores" los encargados de esa concreción (Mora-García,2010, p. 2).

Los indicadores actualmente en la línea del análisis financiero han tomado gran importancia en los espacios empresariales; la matemática financiera es la herramienta con la cual se calcula una cantidad de indicadores compuestos, por medio de información que los sistemas contables han entregado, para hacer una lectura de la situación histórica, presente y futura de la organización en sus diferentes niveles de apreciación.

Son tantos los métodos y modelos financieros, que es toda una disciplina articularlos todos a la lectura de la intensión de definir la realidad de una organización.Goldratt (1997, p. 25), en su obra expresa que se debe definir primero la intención de necesidad del receptor, y solo después definir un conjunto de indicadores que posibilitaran hacer precisión sobre el mensaje requerido. "Los indicadores son elementales para evaluar, dar seguimiento y predecir tendencias de la situación de un país, un estado o una región en lo referente a su economía, sociedad, desarrollo humano, etc., así como para valorar el desempeño institucional encaminado a lograr las metas y objetivos fijados en cada uno de los ámbitos de acción de los programas de gobierno" (Mondragón Pérez, 2002, p. 52).

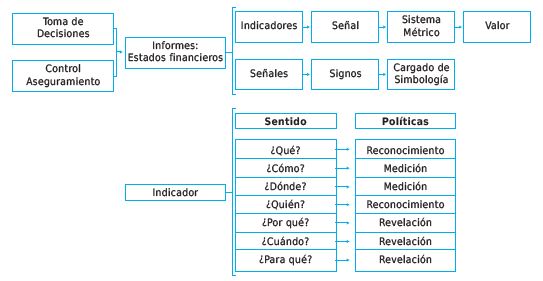

Como se refleja en la Figura 1, el indicador constituye simbólicamente el qué, cómo, dónde, quién, cuándo, por qué y para qué se mide el fenómeno, sobre el cual permitirá representar el objeto económico. Cada uno de estos interrogantes demarca una metodología para desarrollar el proceso, y por lo tanto, será una directriz que definirá su manera de llegar al índice.

El índice es el resultado que se derivó de las políticas definidas en el indicador; en las magnitudes contables son generalmente medidas bajo políticas de los instrumentos monetarios. Los indicadores para poder estar en un mensaje, deben homogenizar los criterios sobre los cuales se desarrollaron, de lo contrario puede crear una divergencia en la comunicación y lectura del índice. Es por esa razón que se deben politizar y normatizar los criterios sobre los cuales se elaboran los índices contables. "La normalización contable constituye pues, un requisito básico para el logro de la objetividad. Sin un marco de referencia normativo, resultaría muy difícil, por no decir imposible, el acuerdo intersubjetivo" (Cañibano, 1982, p. 9)

Gráfico 1. Los estados financieros revelan indicadores y señales

Fuente: Elaboración propia.

Tomando de Requena (1986) que recoge de Rey no está citada en la lista de ref. para mostrar la asociación de la medición en la comunicación de los fenómenos dice:

Sin embargo, hasta que no interviene la medición puede hablarse de fenómenos, pero no de magnitud. Medir es hacer corresponder a cada uno de los grados o estados en que aparece una misma especie de magnitud, según determinados criterios de igualdad y de orden, un número o sistema de números que puedan concebirse como variable correspondiente a cada uno de los estados (llamados de cantidades) de la magnitud en cuestión (p. 67).

Los datos contables que describen de los intercambios sobre los derechos de propiedad, son información convertida en índices para ser interpretados por los saberes; este raciocinio de los datos en última se convierte en otro tipo de conocimiento (estrategia directiva: inteligencia empresarial). Las empresas son manejadas por raciocinios de información que se vuelven estrategias. La interrelación entre información, conocimiento y análisis son la base de la inteligencia empresarial, en la toma de decisiones.

Las formas de llegar a la medición de un mismo índice contable pueden ser diversas, con parametrización discordante y con resultados diferentes, lo que llevaría a análisis desiguales y hasta opuestos sobre un mismo fenómeno, una misma realidad. Una política de medición ambigua o imprecisa de un fenómeno que lleva a un índice, puede llevar a una asimetría desproporcional en la comunicación del fenómeno social con incidencia económica-financiera, perdiendo objetividad la comunicación del índice. Se podría tomar como índice contable la "medición y valoración, conjunto de reglas alternativas que permiten la expresión cuantitativa de los fenómenos económicos con un determinado grado de objetividad" (Cañibano, 1982, p. 37). Las políticas deben ser claras, concisas y estar directamente relacionadas con el fenómeno de medición. La objetividad de la comunicación, está en que las partes incluidas como usuarios de la información, tengan los mismos referentes conceptuales con que se determinó el indicador contable, bajo el código regulativo.

Requena (1986) que toma de Brian Ellis la idea de que la medición debe tener unas reglas o sea, debe estar politizada:

La idea de medición presupone la introducción del concepto de escala, puesto que siempre debe de realizarse en alguna de ellas. Si tenemos un conjunto de reglas para la asignación de numerales, poseemos también una escala de medición. Por otra parte, está claro que si tenemos una escala de medición, tendremos alguna regla para efectuar dicha asignación. En consecuencia, si aceptamos la definición de Stevens, tendremos una escala de medición si, y solamente si, tenemos una regla para la asignación de numerales. En otras palabras, tener una escala de medición, es simplemente, poseer tal regla (p. 12).

Si las escalas para medir un mismo indicador tienen reglas diferentes, serán reconocidas de forma distinta entre usuarios y los resultados serán asimétricos.

Cuando se habla de políticas contables, en primer lugar estarán determinando los criterios de formulación de los índices. O sea, toda categoría que representa un fenómeno o situación contable tendrá un significado igual entre las partes, para ser objetivo. Las normas internacionales como organismo de reconocimiento internacional, permiten elaborar un estándar; una misma política para todas las partes que la utilizan; entonces, decir cumplir con el estándar internacional, significa obedecer con las garantías que ofrece un juego de lenguaje contable internacional.

Las políticas contables están determinadas en tres elementos fundamentales; en primer plano, qué se debe revelar, es decir, cuáles van a ser los indicadores y señales a comunicar en los estados financieros y notas contables; en segundo plano, cuál es la ontología y la razón de ser de esos indicadores y señales, y por último, cómo se van a medir esos indicadores. Es decir, que las normas deberán concretar qué revelar, cómo reconocerlo y cómo medirlo. Estos tres elementos que reglamentan en el producto (informe), determinarán todos los procesos del Sistema de Información Contable (SIC), que está formulado en los manuales de procedimiento contable8.

Como aparece en la Figura 1, la señal es un signo cargado de simbología, que permite darle sentido a un contexto. El indicador a la vez es una señal; la diferencia es que hace uso de un sistema métrico para obtener un valor que le permite describir con mayor precisión un fenómeno y situación real. El indicador poseedor de la carga simbólica es quien responde a la política del sentido. En el indicador se encuentran inmersas las políticas de reconocimiento, medición y revelación. Qué revelar, cómo lo recono- ce y cómo lo mide. Esto responde al qué, cómo, dónde, cuándo, por qué y para qué, permitiendo codificar públicamente el sentido del indicador, de tal manera que cuando se utilice en un informe, ambas partes, emisor y receptor entiendan la misma situación real que expresa el índice. Los estados financieros son informes que contienen una sumatoria de indicadores y señales, que reflejan la situación real de varios fenómenos relacionados con la estructura de propiedad del Ente. Cada vez que hay un intercambio afecta la estructura de propiedad, por lo tanto, afecta y cambia el valor de los indicadores y señales que reflejan los fenómenos que fueron afectados en su estado, y bajo la modelación contable, se define su nueva situación, siendo la variación del indicador un reflejo de la nueva situación actual de la propiedad afectada. Si se compara el indicador con el fenómeno al que hace mención de la propiedad, debe validar su dimensión de la realidad y tener simetría con el estado mental del usuario y el estado de la propiedad9. "Los estados financieros deben identificar el método tanto como el instrumento de ajuste. Este instrumento -entendido como nivel general de precios- debe ser un índice calculado sobre bases científicas y debe ser explicitado en la información financiera" (Gil, 1988, p. 84).

El indicador va a tener unas reglas basadas en el modelo, que es validada por la utilidad del usuario y que entrega una significación con un nivel de simetría con el fenómeno. Por lo tanto, la elaboración del indicador debe estar estandarizada, bajo un grupo de parámetros reconocidos como políticas contables. En las normas internacionales de contabilidad "Son políticas contables los principios, bases, convenciones, reglas y procedimientos específicos adoptados por una entidad al preparar y presentar estados financieros" (Fundación IFRS, 2009). Los informes financieros contienen una cantidad de indicadores, que van a estar estandarizados para garantizar la representación de los fenómenos. Los procedimientos metodológicos desarrollados, que se realizan para calcular el indicador en el estado financiero, deben ser planificados según la modelación, pues de ello depende que el indicador sea igual al fenómeno significado. En caso de que la metodología no sea equivalente, esto podría ser un riesgo para cumplir los objetivos y principios de la utilidad de la información para la toma de decisiones. Cuando el indicador es contaminado por otros datos que no cumplen con la modelación, dependiendo la materialidad del dato, puede distorsionar el resultado del indicador (índice). Incluir elementos dentro del indicador que no hacen parte del fenómeno para el cual fue signado, distorsiona la situación real de la que refleja. Entre menos tácitas las políticas contables, mayor homogenización y menos asimetría.

La contaminación en los indicadores puede ser una estrategia para el problema de agencia10 con intencionalidad de intoxicar el indicador, para posibilitar una mala interpretación de la realidad del fenómeno, por el usuario no controlador, que puede crearle altos costos de agencia en un proceso de fraude corporativo por parte de los hacedores de la información (Brickley, Clifford y Zimmerman, 2005, p. 188). La información también puede ser contaminada por procesos metodológicos inadecuados, no planificados, dejados a empleados intermedios que no reconocen el sistema ni la modelación, generando problemas de calidad de los datos (International Standard Organization, 2005, p. 24).

La contabilidad como disciplina, trabaja bajo métodos de clasificación que le permiten ordenada y sigilosamente, llegar a obtener los fines en un proceso adecuado a unas necesidades contextuales, demarcadas por el comercio y sus usuarios. El ordenamiento se realiza por unas reglas de clasificación, que cumplen con criterios teóricos de la ontología, de los conjuntos y de lógica semiótica, que se recogen en las configuraciones conceptuales en la formación sistémica, como estructuras de clasificación utilizadas por la contabilidad, bajo unas relaciones de asociación, jerarquización e integración que sirven para obtener los fines.

4. Discusión y conclusiones

Los autores como Ijiri (1975), Requena (1986), Suárez-Llanos y Manso (1998), López y Rodríguez (2003), Bloomfield (2008), entre otros, han precisado la finalidad de la contabilidad para la comunicación, presentándola como un lenguaje, que sirve para las organizaciones. Ijiri (1975) y Bloomfield (2008) declararon la necesidad de investigar su conceptualización como lenguaje, intuían un camino para clarificar alcances y significaciones sobre el marco ontológico de la contabilidad.

La finalidad de la contabilidad es desarrollar un producto que sirve para divulgar la situación de un objeto, basado en la necesidad de un grupo de usuarios para el control y la toma de decisiones. La comunicación es una finalidad del lenguaje y la producción de informes es un producto realizado por la contabilidad, que sirve para comunicar. Todos los elementos del lenguaje se encuentran fundamentados en la estructura del sistema de información contable, el emisor, receptor, mensaje, código, canal y hasta las mismas fallas del lenguaje que producen ruidos, asimetrías y ambigüedad en la comunicación se pueden divisar en los problemas de la contabilidad.

El código reglamenta el uso de la signación y sus referentes simbólicos, reconocidos en los marcos contables como políticas de reconocimiento, medición y revelación para la producción de estados financieros. La reglamentación del código de manera explícita disminuye la ambigüedad en el uso del juego del lenguaje contable, que puedan hacer los agentes que intervienen como emisores y receptores en la representación de una situación real de un objeto, al cual desean comunicar, bajo las reglas intervenidas.

La representación del objeto, entre el emisor y receptor, y la realidad del objeto estarán más correspondidas con la necesidad del receptor, en términos de la utilidad de la información. Una simetría total del objeto, es imposible en el lenguaje mismo, pues este es proporcional a la profundidad del conocimiento del objeto, al mejoramiento de la metodología del lenguaje, el cual sistémicamente no es totalizante. Por lo tanto, no se podría representar bajo el lenguaje la realidad del objeto, solo situaciones útiles basadas en la amplitud del conocimiento humano.

Ver la contabilidad como un lenguaje, permite revisar la complejidad de la contabilidad, además de aclarar el campo de acción de su quehacer. La descripción que prepara la contabilidad sobre el objeto no es solamente cuantitativa, sino también cualitativa, y ambas le ofrecen al usuario receptor posibilidades de control y toma de decisiones. El juego, como las reglas propias del lenguaje contable que influyen a los actores, determina opiniones, análisis y comportamientos distintivos; un escenario que es intervenido e interactuado con las reglas del lenguaje: la semiótica, semántica, sintáctica y pragmática. La mirada ontológica de la contabilidad como juego de lenguaje, como dice Bloomfield (2008) abre un campo de investigación interesante, que seguramente impactará en la definición de su alcance, e integrará nuevos elementos a la teoría contable.

Notas de pie

1. Un juego tiene reglas, fines, pautas, actividades, símbolos, individuos que se sujetan a esas ordenanzas que interactúan en un determinado contexto. Las reglas permiten que los actores del juego puedan interactuar, proyectar y dinamizar coherente y lógicamente sobre sus objetivos.

2. La contabilidad no es control, porque no se ocupa de representarlo, pero si permite el control. (Lemos, 2004, p. 11).

3. De manera semejante no significa de igual manera, pues se debe tener en cuenta elementos contextuales que son integrados por las instituciones de cada país, y hacen diferencia en la realidad económica y financiera de la empresa. Una cartera de difícil cobro en un país, no es igual que en otro; esto depende de las instituciones jurídicas. En un país es posible que se determine como pérdida y se envíe al gasto, en otro como de largo plazo y deteriore al valor presente. Pues el país con una institución jurídica deficiente no hay confianza para los cobros, en cambio en un país eficiente es cuestión de tiempo.

4. El conductor de un vehículo, encuentra un tablero de mando al frente de la dirección, éste contiene una cantidad de indicadores y señales, que le permiten representar la situación de varios fenómenos, que no puede divisar directamente, pero que son necesarios controlar y tomar decisiones sobre ellos para mantener la máquina en un funcionamiento normal. El usuario conductor, no ha visto en algunos casos el fenómeno, pero confía en el indicador para sus decisiones. Por ejemplo, cuántos conductores se bajan a verificar que realmente la gasolina se está acabando antes de tomar la decisión de tanquear; lo que reconocen es que el indicador de gasolina, representa el fenómeno de la cantidad de combustible que queda en el tanque, muchas veces ni reconocen la figura real del tanque, pero interpretan el fenómeno al que hace alusión. Solo se evalúan los indicadores y señales del tablero de mando cuando estos están dañados y han hecho tomar malas decisiones. Cuando el tablero de mando tiene señales que el conductor no conoce, este tiene asimetría de la información sobre el significado que envía la señal o indicador, y no le permite tomar decisiones sobre sus alertas. Cada indicador y señal del tablero de mando responde a un fenómeno importante para el análisis del control y la toma de decisiones. Dependiendo de la complejidad del vehículo, tendrá más o menos indicadores y señales; por ejemplo un avión tendrá un tablero de mando muy robusto, que le permita interpretar una cantidad de fenómenos necesarios para controlar y tomar decisiones para poder conducir en el aire. No se requiere conocer todos los fenómenos, solo los necesarios; por ejemplo, un vehículo automóvil no requiere conocer el indicador de altura, pues su conocimiento no le ofrece un beneficio en las decisiones, pero si un costo obtenerlo. La racionalidad económica diría que por costos-beneficios, obtiene los indicadores y señales que son necesarios para el control y la toma de decisiones reales de la organización. La contabilidad arma un tablero de mando, reconocido como informes o estados financieros, que permiten divisar por medio de un grupo de indicadores y señales, una cantidad de fenómenos, basada en la necesidad de los usuarios para comprender la situación de la estructura de propiedad, que es afectada endógenamente por los intercambios y exógenamente por otras variables macroeconómicas, sociales y ambientales.

5. En un mensaje el indicador permite ser más preciso, que la señal. Es la imagen que se hacen las partes sobre el objeto comunicado. Por ejemplo: tráeme una vara larga, para el receptor ¿qué es larga? eso depende del contexto. En odontología podría ser corta 1 cm, y largo 5 cm. Para limpiar un edificio, corto 2 metros y largo 10 metros. Mejorar en un deporte puede significar aumentar 1 km, o aumentar 10 kilómetros. En el lenguaje natural decir mejorar, puede no ser claro en qué se quiere realmente, en cambio en el lenguaje de la medición mejorar en 2 km, permite un mensaje claro de la situación. Los indicadores utilizados por medio de escalas de medición de los fenómenos, permite ofrecer una comunicación más puntual del fenómeno en cuestión.

6. Las magnitudes fundamentales son aquellas unidades que corresponden estrictamente para una clase específica de magnitud fundamental, por ejemplo; hablando del sistema internacional para la masa y la longitud que son magnitudes fundamentales les corresponden el kilogramo (kg) y el metro (m). Las magnitudes derivadas resultan al combinar las magnitudes fundamentales consigo mismas, es decir, multiplicarlas, dividirlas, etc., o combinar magnitudes fundamentales con magnitudes derivadas para obtener otra clase de magnitudes derivadas por ejemplo; la densidad absoluta la unidad que la rige es una magnitud derivada, porque se forma al combinar una magnitud fundamental con una derivada; esta se forma con una derivada el m3 y otra fundamental el kg; entre estas dos se dividen y la magnitud derivada de la densidad absoluta se expresa como kg/m3 (Ensenada Soto, 2001).

7. La contabilidad básicamente utiliza una modelación descriptiva, o sea, fenomenológica, por ello trabaja básicamente con indicadores simples. En cambio las finanzas son una modelación hermenéutica-fenomenológica, va a realizar interpretación y comprensión de los fenómenos, para un fin como tal, por eso utiliza los indicadores simples de la contabilidad para formar indicadores compuestos, que les permite realizar otros análisis.

8. La NIC 8 define cuáles son los elementos que politizan la presentación de los estados financieros o informes contables de la siguiente manera: "los errores pueden surgir al reconocer, valorar, presentar o revelar la información de los elementos de los estados financieros" "…a la hora de considerar su aplicabilidad: a. los requerimientos de las NIIF que traten temas similares y relacionados; y b. las definiciones, criterios de reconocimiento y medición establecidos para los activos, pasivos, ingresos y gastos en el marco conceptual" (IFRS Foundation, 2003, p. 11).

9. Asimetría de la información, es la dispersión que permite la información entre el estado mental del usuario sobre el objeto (desde Putnam estado psicológico) y la situación real del objeto.

10. Ayala (1999) expone la teoría de agencia de Jensen y Meckling, donde explican la problemática del control en la separación de la propiedad. Cuando el propietario (principal) cede el control a un agente, para que administre sus derechos de propiedad, el agente tiene más información que el principal, y la información es una ventaja competitiva que puede llevar a que el agente tome comportamientos oportunistas ante el principal en detrimento de sus derechos de propiedad; los costos por ventajas del agente o los costos por control que realiza el principal para mitigar los comportamientos oportunistas se reconoce como costos de agencia.

Referencias

Álvarez, E. (2011). La cuestión del Sujeto en la fenomenología de Husserl. Investigaciones fenomenológicas, (8), 101-158. [ Links ]

Ariza, M. (2007). Hacia una interpretación semió- tica de los signos matemáticos. Mathesis, III(2), 73-97. [ Links ]

Archel, P. (2007). Discurso contable, ideología e informes anuales: un enfoque interpretativo. Contaduría Universidad de Antioquia, (51), 41-64. [ Links ]

Ayala, J. (1999). Instituciones y Economía. México D.F. México: Fondo de Cultura Económica. [ Links ]

Bertalanffy, L. (1976). Teoría general de los sistemas. México D.F., México: Fondo de Cultura Económica [ Links ]

Bloomfield, R. J. (2008). Accounting as the language of Business. Accounting Horizons, 22(4), 433-436. [ Links ]

Brickley, J., Clifford, S., y Zimmerman, J. (2005). Economía empresarial y arquitectura de la organización. Madrid, España: Mc Graw Hill. [ Links ]

Cañibano, L. (1982). Contabilidad análisis contable de la realidad económica. Madrid, España: Ediciones ICE. [ Links ]

Ensenada Soto, L. S. (2001). Magnitudes fundamentales y derivadas. Recuperado de http://prepafacil.com/cobach/Main/agnitudesFundamentalesYDerivadas [ Links ]

Garavito, M.C., Bohórquez, A., Beltrán, W., Benítez, J., Galindo, N., y Saavedra, L. (2011). El de- sarrollo de la categorización: Perspectivas tradicionales y contemporáneas. Polisemia (12), 42-57. [ Links ]

García Casella, C. L. (2002). El problema del uso de modelos en la contabilidad. Revista Internacional Legis de Contabilidad y Auditoría, (12), 199-235. [ Links ]

Gil, J. M. (1988). Hacia una teoría métrica de la contabilidad. Contaduría, (13), 77-104. [ Links ]

Heidegger, M. (1941). Conceptos fundamentales. Madrid, España: Alianza editorial. [ Links ]

Heidegger, M. (1951). El ser y el tiempo. México D.F., México: Fondo de cultura económica. [ Links ]

Humberto, J. C. (2000). El enfoque cibernético: la respuesta a la profesión contable a los desafíos del siglo XXI. Revista Universidad EAFIT, 36(119), 73-84. [ Links ]

International Accounting Standards Committe Foundation (2009). NIC 08. Pronunciamiento oficial. London, UK. [ Links ]

Ijiri, Y. (1975). Studies in Accounting Research. Sarasota, USA: American Accounting Association. [ Links ]

International Standar Organization (ISO). (2005). Estándar Internacional ISO 27001. Suiza: ISO. [ Links ]

Lemos, J. E. (2004). La contabilidad un saber sin medición. Cuadernos de Administración, (31), 10-27. [ Links ]

Lemos, J. E. (2008). Límites de la representación contable en la estructura fundamental de la partida doble, las nociones de intercambio, valor, precio y medición. (Tesis de maestría). Universidad del Valle, Cali, Colombia. [ Links ]

López López, A. F. (2012). Del tratatus lógicophilosophicus a las investigaciones filosóficas y las investigaciones filosóficas y la teoría de los juegos lingüísticos de Ludwin Wittgentein. Escritos, 20(44), 121-135. [ Links ]

López, M. V., y Rodríguez, L. (2003). Un caso de interdisciplinariedad en teoría de la contabilidad: los cambios contables desde el enfoque cognitivo-lingüístico. Encuentros-Multidisciplinares, (15), 1-15. [ Links ]

Martínez, M., y Motz, R. (2010). Ontología para criterios de clasificación. Recuperado de https://www.fing.edu.uy/~mmartine/OntoCriteriosClasificacionCompleto.pdf [ Links ]

Mattessich, R. (2002). Contabilidad y métodos analíticos. Buenos Aires, Argentina: La Ley. [ Links ]

Mondragón-Pérez, A. R. (2002). ¿Qué son los indicadores? Revista de información y análisis, 19, 52-58. [ Links ]

Mora-García, L. A. (2010). Indicadores de la Gestión Logística (2 edi.). Bogotá, Colombia: Ecoe. [ Links ]

Newlyn, W. T. (1964). Teoría Monetaria. México D.F., México: Fondo de Cultura Económica. [ Links ]

Nieto Arteta, L. E. (1949, marzo-abril).Lógica, ontología y gnoseología. Actas del primer Congreso Nacional de Filosofía (tomo 2). Universidad Nacional de Cuyo, Mendoza, Argentina. [ Links ]

Putnam, H. (1991). El significado de "significado". En L. M. Valdés Villanueva (Ed.), La búsqueda de significado, lecturas de filosofía. Madrid, España: Tecnos. [ Links ]

Reale, G., y Antiseri, D. (1995). Historia del Pensamiento filosófico y científico (tomo 3). Barcelona, España: Herder. [ Links ]

Ricoeur, P. (2002). Del texto a la acción. México D.F., México: Fondo de Cultura Económica. [ Links ]

Requena, J. (1986). Homogenización de magnitudes en la ciencia de la contabilidad. Madrid, España: Anco. [ Links ]

Rincón, C. A. (2007). Unidad 10: La comunicación. Recuperado de http://aprendeenlinea.udea.edu.co/boa/contenidos.php/cb10887d80142488399661377b684b60/511/1/contenido/ capitulos/Unidad10Comunicacion.PDF [ Links ]

Rizo García, M. (2009). Semiótica y fenomenología social. Apuntes iníciales para un diálogo desde la propuesta de la comunicología posible. Razón y Palabra, (72), 2-14. [ Links ]

Salvat, S. A. (1994). Diccionario enciclopédico Salvat Universal (tomo 12). Barcelona, España: Salvat. [ Links ]

Sánchez Chinchilla, W., y Grajales Londoño, G. (2010). Contabilidad Conceptual e Instrumental. Pereira, Colombia: Investigar Editores. [ Links ]

Suarez, J. A. (2003). Contabilidad: Visión de pasado, herramienta de futuro. Bogotá, Colombia: FIDES, Universidad INCCA. [ Links ]

Suárez-Llanos, J., y Manso, R. (1998). La contabilidad como lenguaje. Cuadernos de Administración, (24), 115-121. [ Links ]

Zuleta, E. (2005). Lógica y crítica. Bogotá, Colombia: Hombre Nuevo Editores. [ Links ]

¿Cómo citar este artículo? - How to quote this article?

Rincón, C. A. (2016, junio). La contabilidad como un juego de lenguaje. Cuadernos de Administración, 32(55), 33-46.

Cuadernos de Administración journal by Universidad del Valle is under licence Creative Commons Atribución-No- Comercial-CompartirIgual 2.5 Colombia. Based in http://cuadernosdeadministracion.univalle.edu.co/