Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink

Este artículo es parte del proyecto de intervención y fluctuaciones cambiarias. Este fue financiado por la Beca Fulbright Pasaporte a la Ciencia (Enfoque Sociedad) y la Universidad Javeriana. Las opiniones y errores en este documento no involucran la posición de ninguna de las instituciones que financiaron este proyecto.

La tasa de cambio de Colombia constituye un tema de notable interés para los agentes económicos y financieros, en especial tratar de entender el comportamiento de la misma. Esto ha llevado a serie de analistas y académicos a emprender esfuerzos en la elaboración de predicciones, las cuales, en su mayoría, han demostrado ser erróneas. Sin embargo, esto no es algo exclusivo del país, Meese y Rogoff (1983) y Rossi (2013),mostraron que la tasa de cambio se aproximaba a una caminata aleatoria. En la medida que tratamos de expandir nuestro pronostico a un largo plazo, la capacidad para generar predicciones coherentes y consistentes se torna aún más precaria. En un contexto mundial globalizado con una gran cantidad de países con flujo de capitales libre, y siendo el mercado cambiario un mercado descentralizado y el más líquido entre los activos, no es difícil pensar que la tasa de cambio se aproxime a una martingala.

La posición de Colombia como una economía relativamente pequeña a nivel mundial y tener una economía con flujo de capitales flexible, está expuesta a los choques internacionales provenientes de diferentes factores como el precio del Petróleo y fluctuaciones de la tasa de interés de nuestros principales aliados comerciales, Estados Unidos y Europa. Estos plantean una dificultad en términos de estabilidad económica para el Banco de la República y de cómo en la formulación de estrategias de inversión eficientes para las empresas nacionales e internacionales. Sin embargo, en el corto plazo, algunas firmas nacionales en promedio han tenido predicciones aproximadamente acertadas sobre el comportamiento de la tasa de cambio.

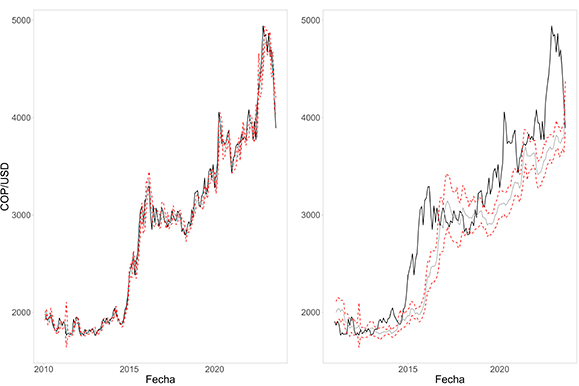

En la Gráfica 1, muestro la dinámica de la tasa de cambio desde el 2010, junto con las predicciones basadas en las expectativas de Corto Plazo (Mensuales) y Mediano Plazo (Anual) de los participantes del mercado financiero nacional. En el corto plazo, la tasa de cambio se encontró cercana a la media y al menos dos desviaciones estándar, de las predicciones realizadas por firmas que participan en el mercado financiero. Sin embargo, este no es el caso de las predicciones para un mediano plazo. Como podemos ver, en la mayoría de los casos, estas se han alejado considerablemente de sus pronósticos. Podemos resaltar tres episodios donde esto es más notable, la caída del precio del petróleo en el periodo 2014-2016 de 100 USD el barril a menos de 40 USD, la caída del precio del petróleo y crisis generada por la pandemia en el 2020, y la reciente contracción del comercio mundial producto de la pandemia y los niveles inflacionarios mundiales.

Nota: El gráfico muestra la tasa de cambio Peso/Dólar (negro), la media de las predicciones (gris), y dos bandas (rojo) que reflejan dos desviaciones estándar la media. El gráfico izquierdo corresponde a las predicciones de principios de final de mes, mientras que el derecho, son las predicciones de la tasa para el próximo año. Fuente: Elaboración y cálculos propios con datos del Banco de la República de la Encuesta Mensual de Expectativas.

Gráfica 1 Tasa de Cambio Peso/Dólar mensual y predicciones de Corto Plazo y Mediano Plazo

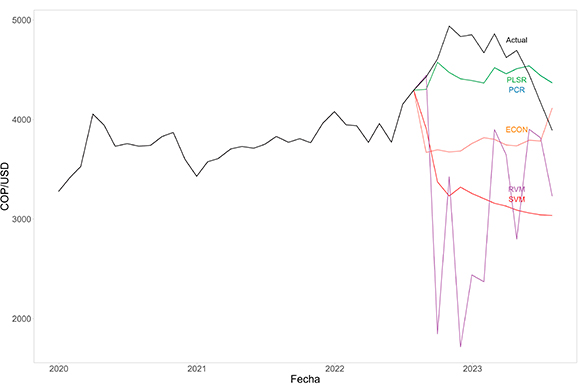

Con el fin de contrastar estas predicciones con respecto a los métodos más recientes de predicción usando Aprendizaje No Supervisado (Unsupervised Learning), estimé diferentes modelos usando una base de cien variables macroeconómicas y financieras nacionales e internacionales que en la literatura han mostrado predecir la Tasa de Cambio. La Gráfica 2 presenta la predicción realizada para el último año. Podemos ver que las proyecciones de los agentes subestimaron la reciente devaluación del dólar. Modelos como Support Vector Machine (SVM) y Relevance Vector Machine (RVM) tuvieron unas predicciones con la misma tendencia anterior, pero con revaluaciones del peso más fuertes. Por el contrario, los modelos basados en Factores como Componentes Principales (PCR) y Mínimos Cuadrados Parciales (PLSR), tuvieron un mejor desempeño prediciendo la tasa que las expectativas y los otros modelos. Esto sugiere que, si bien todavía estamos lejos de realizar una predicción adecuada para el Mediano y Largo plazo, las recientes herramientas nos aproximan a una mejor estimación al consenso (promedio) del mercado. En la medida que estas pueden incorporar la información de diferentes fuentes en tiempo real y sobrepasan nuestra capacidad de adquirir nueva información y sesgos, pueden proveer información que no se está teniendo en cuenta para una decisión informada de inversión de mediano plazo.

Nota: El gráfico muestra la tasa de cambio Peso/Dólar (negro) y diferentes predicciones para el periodo julio 2022 a julio 2023. ECON es la predicción del mercado colombiano, SVM es el modelo de Support Vector Machine, RVM es Relevance Vector Machine, PCR es Componentes Principales, y PLSR es regresión por mínimos cuadrados parciales. Fuente: Elaboración y cálculos propios con datos del Banco de la República de la Encuesta Mensual de Expectativas y Bloomberg.

Gráfica 2 Tasa de Cambio Peso/Dólar mensual y predicciones de Corto Plazo y Mediano Plazo