Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkSigno y Pensamiento

Print version ISSN 0120-4823

Signo pensam. vol.28 no.55 Bogotá July/Dec. 2009

Responsabilidad social corporativa (RSC) y comunicación: la agenda de las grandes empresas mexicanas

Corporate Social Responsibility (CSR) and Communication: The Agenda of Mexico's Large Companies

MARIELA PÉREZ CHAVARRÍA*

* Mariela Pérez Chavarría. Mexicana. Magíster en Ciencias con especialidad en Comunicación, Tecnológico de Monterrey, Monterrey, México. Magíster en Formación y Capacitación de Recursos Humanos, de la Universidad Autónoma de Nuevo León, San Nicolás de los Garza, México. Especialista en Relaciones Públicas, Comunicación Organizacional e Intercultural. Licenciada en Ciencias de la Comunicación, Universidad Regiomontana, Monterrey, México. Licenciada en Letras Españolas, Tecnológico de Monterrey, Monterrey, México. En la actualidad es profesora titular del Departamento de Comunicación del Instituto Tecnológico de Monterrey. Correo electrónico: mariela.perez@itesm.mx.

Recibido: Marzo 22 de 2009 Aceptado: Agosto 20 de 2009

Este artículo presenta los resultados de una investigación pionera en México acerca de cómo es la comunicación de la responsabilidad social corporativa(RSC) en el país y cómo es esa responsabilidad (prácticas más comunes, áreas más atendidas, programas, stakeholders, etc.), a partir de lo que dicen al respecto (por internet) las 25 empresas más importantes de México, según la revista mexicana Expansión.

Palabras Clave: Responsabilidad social corporativa, comunicación, internet, empresas mexicanas.

Descriptores: Empresas Investigaciones México; Responsabilidad social de los negocios; Comunicación en administración.

This article presents the results obtained from a pioneering research in Mexico. Such research describes communication initiatives concerning Corporate Social Responsibility in the country, as well as CSR practices (most common practices, areas mostly dealt with, programs, stakeholders, etc.). It is based on online statements by the 25 top companies in Mexico, according to the Mexican magazine Expansion.

Keywords: Corporate Social Responsibility, communication, Internet, Mexican companies.

Search tags: Business enterprises Research México; Social responsibility of business; Communication in management.

Origen del artículo

Este artículo es el sumario de una extensa investigación original, desarrollada por la autora, para explorar la responsabilidad social corporativa y su comunicación en las grandes empresas mexicanas.

Introducción

La responsabilidad social corporativa (RSC), también llamada responsabilidad social empresarial (RSE), es actualmente una tendencia mundial creciente que a todos atañe. Inversionistas, empresas y empresarios, académicos, gobernantes y la sociedad en general tienen una relación insoslayable con ella, porque todos compartimos el mismo planeta; por lo tanto, directa o indirectamente nos afectamos unos a otros. En el ámbito global, cada país ha desarrollado y adaptado el tema a su manera y le ha impreso sus propios matices culturales; así mismo, en cada región las empresas aplican o desarrollan determinados programas que muchas veces responden más a las necesidades de dichas empresas que a las de las comunidades en donde éstas operan.

En México, no obstante que la RSE se conoce y se practica desde hace años, las investigaciones empíricas acerca de este asunto son recientes y aún escasas. Tampoco existen muchos trabajos dedicados a analizar la actuación de las grandes empresas nacionales en este tema, y los que hay, rara vez se consagran al estudio de la comunicación empresarial y la RSC. La comunicación parece ser el gran eslabón perdido en las investigaciones sobre este tema, señalan Perdiguero (2003a) y Dawkin (2004), y cuando se toma en cuenta, suele estimarse más su valor para fines de reputación y de imagen, que su carácter relacion

Este trabajo presenta una síntesis de una extensa investigación centrada en analizar cómo es la comunicación respecto a la RSC en México y cómo es esa responsabilidad a partir de lo qué dicen al respecto, por Internet, las empresas más importantes del país, específicamente las primeras 25 de la revista mexicana Expansión1. Particularmente, la investigación parte de lo que estas empresas dan a conocer en sus páginas web aunque también se hicieron encuestas a los responsables de la desarrollar la RSC y explora entre otros temas: cuánto revelan las empresas y a quiénes envían estos mensajes; así mismo, examina las razones por las cuales las empresas se han inclinado por la RSC y ofrece tanto un mapa de prácticas como una prospectiva acerca de la tendencia de la responsabilidad empresarial en México.

Se trata de un trabajo relevante por cuatro razones: porque se desconoce la existencia de otros estudios similares en el ámbito nacional, porque muestra un asunto poco explorado en los análisis de mensajes sobre internet en el país, porque sus resultados podrían servir como referente para conocer cómo se ajustan las empresas ante las presiones globales y, finalmente, porque dichos resultados evidenciarían cómo se ha desarrollado la RSC en México y cómo ha sido la labor del sector empresarial, para en futuras investigaciones compararla con otros grupos similares en otras naciones.

Se eligió Internet como eje de la investigación porque, como se sabe, el avance de este medio ha modificado los escenarios de comunicación para las organizaciones (Agustine, 2001). Ahora el reto es la participación y el intercambio bidireccional en un ambiente caótico, abierto e interactivo que demanda diálogo, confianza y credibilidad entre lo que se dice y lo que se hace (Stroh y Jaatinen, 2001; Tixier, 2003), lo cual sin duda tiene un impacto significativo en el desarrollo y la práctica de la RSC

Por consiguiente, desde la RSE es innegable la existencia de una racionalidad comunicativa que invita pero, a la vez, exige conocer y analizar las estrategias relacionales y de comunicación de las organizaciones; también sus mensajes y sus acciones, particularmente la congruencia entre lo que dicen que son (discursos de identidad) y lo que realmente son, así como la coherencia entre lo que hacen y lo que dicen que hacen.

Sustento teórico

El estudio se sustenta en un triple marco teórico: (1) la teoría de stakeholders, (2) la ética y (3) la comunicación. Desde la primera se parte del hecho de que empresa y sociedad no son dos entidades separadas, sino que constituyen hilos del mismo tejido. La organización existe "en la intersección de un rango de intereses, es un nodo en una compleja red de relaciones de dependencia y expectación" (Wood, 1991, p. 692). Por lo tanto es una red de relaciones, de ahí la relevancia de considerar a todos los grupos que tienen un interés en la empresa, sin importar si se encuentran dentro de ella o fuera de esta.

En cuanto a la ética, la investigación considera que las empresas son "inevitablemente éticas" (Cortina, 1997, p. 23). Deben tener una conciencia que guíe sus decisiones. A su vez, ésta les ayuda a formar y consolidar una identidad, un carácter que las hace ser responsables de dichas decisiones y de las consecuencias que de ellas deriven (Cortina, 1997). Por ende, para esta investigación, tanto el enfoque teleológico (efecto de las acciones y las decisiones de las empresas) como el deontológico (los motivos de las acciones y las decisiones) son relevantes.

Finalmente, respecto a la comunicación, ésta se ve como otra condición sine qua non de la RSC y de su vinculación con los stakeholders. Dos tendencias o vertientes se toman en cuenta (las cuales no son excluyentes). Una que ve la comunicación como estratégica e instrumental y otra que la ve en su dimensión relacional (aunque esto no descarta que también pueda ser estratégica).

En la primera el relieve está puesto en la información y la transparencia (rendir cuentas) que, junto con los criterios de racionalidad comunicativa, son principios rectores de la gestión de RSC (Perdiguero, 2003b). En la vertiente relacional, el acento está en el diálogo como facilitador de la interdependencia de los intereses individuales y comunales, así como en el autodesarrollo y el desarrollo comunitario. Si bien ambas posiciones implican dos maneras diferentes de concebir la comunicación, en el contexto de la responsabilidad social van de la mano. Las acciones sociales deben generarse con base en el diálogo, pero deben ser informadas, auditadas, comparadas y verificadas para que la empresa obtenga credibilidad.

Por último, en esta investigación la RSC se define como un componente fundamental de las organizaciones, que conlleva la preocupación por la ética, las personas, la comunidad y el medio ambiente, dentro del contexto del desempeño de la empresa y del proceso de toma de decisiones. Comprende todas las acciones y políticas que forman parte de las operaciones normales de una corporación e incluye una dimensión interna y otra externa. La primera está enfocada en las relaciones con los empleados y las prácticas gerenciales; mientras la segunda va dirigida al medio ambiente, pero también a la sociedad en general, así como al compromiso de contribuir con el desarrollo económico y social de la comunidad.

Algunos antecedentes de la RSC en México

México, al igual que muchos otros países, es una nación de enormes contrastes; de gran riqueza y profunda pobreza. País de desigualdades, donde muchos tienen muy poco y muy pocos concentran mucho. Según el Instituto Nacional de Estadística y Geografía (INEGI)2, entre 2006 y 2007 había 105 millones de habitantes, aproximadamente, de los cuales el 10 % controlaba el 40% del dinero de la nación, 60% pertenecía a la clase baja y entre el 20 y el 30% vivían en condiciones de pobreza extrema. Es decir, sus ingresos no bastaban para cubrir sus necesidades alimentarias. Además, según la Organización para la Cooperación y Desarrollo Económico (OCDE)3, México todavía aparece muy abajo en los listados de educación y salud. También existe un alto índice de corrupción, mucha impunidad, baja credibilidad en el gobierno y una carencia total de infraestructura legal para la RSC.

En este contexto de desigualdades es donde emerge y se desarrolla la RSC, tal y como la conocemos hoy; sin embargo, sus raíces culturales datan de muchos años atrás. Para Verduzco (2003), la tradición de ayuda puede rastrearse en la época prehispánica, con el calpulli4.de los aztecas, donde había un protector para cada calpulli, que era responsable del bienestar de las personas que habitaba ese lugar.

Más tarde, durante la Conquista y la Colonia (desde 1510 hasta 1800, aproximadamente), la Iglesia católica desempeñó un importante papel en el desarrollo de la cultura filantrópica que nos caracteriza (como protectora de los indígenas). Y después de 1810 (Independencia) algunas instituciones formadas por católicos asumieron la responsabilidad de atender la salud, la educación, los pobres, los enfermos, entre otros grupos necesitados.

En el Norte de México, concretamente en Monterrey, entre finales del siglo XIX y principios del XX, se fundaron grandes empresas que se convirtieron en pilares de buena parte de la economía nacional actual. En Monterrey, dice Cerutti (2000), se dio una vinculación económica entre las familias que fundaron estas empresas, que también compartieron una comunidad de principios, porque los empresarios de esa época se distinguieron de otros por sus preocupaciones sociales, lo que los hizo interesarse por problemas ajenos a la empresa. Por ejemplo, mucho antes de que aparecieran los beneficios sociales del Estado para los trabajadores (esto fue hacia 1940, aproximadamente), las grandes compañías de Monterrey ya se preocupaban por la vivienda de sus trabajadores, así como por brindarles asistencia médica en clínicas propias, escuelas, etc.

Esta preocupación alentó el desarrollo de un conjunto de actividades orientadas a apoyar lo social, fruto de una profunda raíz cristiana. Y como lo señala Sanborn (2004), la fe religiosa fue una gran motivación para la caridad y la asistencia social e influyó en la filantropía empresarial que caracteriza a toda América Latina. En México, los empresarios fundaron distintas e importantes agrupaciones con fines sociales, entre las cuales sobresale el Centro Mexicano para la Filantropía (Cemefi), fundado en 1988.

En la actualidad es una de las pocas organizaciones nacionales dedicadas a impulsar fuertemente la cultura de la filantropía y la RSC. Se trata de una asociación civil "sin fines de lucro y sin filiación de partido, raza o religión. Es reconocida, tanto nacional como internacionalmente, como una entidad pionera en la introducción del concepto de RSE y, por lo tanto, en la promoción y apoyo a las empresas en su implementación. Por ejemplo, con el premio Empresa Socialmente Responsable (ESR5. También impulsa el modelo de "filantropía estratégica" (Sánchez, 2000).

Cultura empresarial mexicana:

paternalismo y responsabilidad social

Para completar este escenario es fundamental reflexionar sobre la importancia de la cultura nacional y la cultura empresarial en las decisiones éticas y la responsabilidad social asumida por las empresas mexicanas, las cuales, con base en la clasificación de Hofstede (1991) y De la Cerda y Núñez (1993), se caracterizan por lo siguiente: (1) un alto índice de distancia de poder, es decir, son organizaciones muy centralizadas; (2) temor ante la incertidumbre; (3) bajo índice de individualismo y, por lo tanto, colectivismo (los empleados valoran relaciones y seguridad), y, (4) un alto índice de masculinidad, debido, entre otras causas, a que la debilidad y la femineidad son signos culturales que reflejan sometimiento en la cultura mexicana.

Nicholls et al. (1999) afirman que el marcado paternalismo de la cultura empresarial mexicana se evidencia con claridad porque los administradores toman decisiones, establecen objetivos y resuelven conflictos, mientras los trabajadores suelen esperar instrucciones de sus superiores. Para estos investigadores este es un esquema de organización patriarcal en el que el jefe o dueño brinda seguridad y protección a sus empleados a cambio de lealtad. Es decir, ayuda pero con ello obtiene una imagen de bueno y además refuerza y perpetúa su poder. Este estilo de administración podría explicar el modelo de filantropía o RSC desarrollado no sólo en México, sino también en América Latina.

Modalidades de relación entre empresa y sociedad

Sea por tradición, por cultura o por creencias religiosas, lo cierto es que en México el sector privado ha colaborado en la solución de los problemas sociales prácticamente desde el inicio de la actividad empresarial, como lo menciona Lozano (2003). Las razones de esta ayuda pueden ser personales del dueño de la empresa (altruistas) o pragmáticas utilitarias (estratégicas). Incluso podría hablarse de coacción social, como lo expresan Husted y Salazar (2005), y de razones mixtas o combinación de las anteriores; pero independientemente de los motivos, lo destacable es que existe una tradición de ayuda.

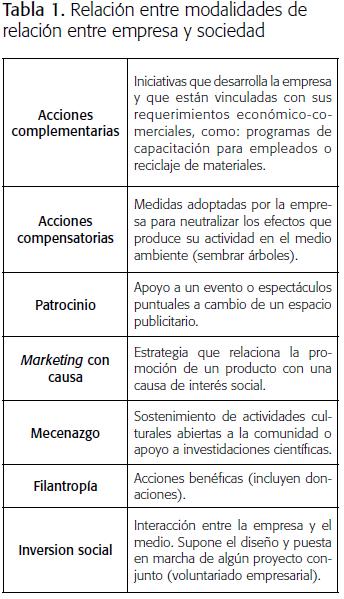

Entre estas modalidades de relación empresa-sociedad, Roitter (1996) distingue siete formas articuladas con los objetivos económico comerciales e institucionales de las empresas, señalados en la Tabla 1.

Wymer y Samu (2003) mencionan otras formas de colaboración similares que abarcan desde la tradicional filantropía (que persiste), pasando por: (a) fundaciones corporativas; (b) licencias: acuerdos con organizaciones no gubernamentales (ONG) para que las empresas utilicen su nombre o logotipo a cambio de un pago de derechos de uso; (c) promociones basadas en transacciones: donación de una cantidad específica, y (d) promociones conjuntas: mediante las cuales una ong y la empresa trabajan en conjunto para apoyar una causa (Lozano, 2003)

A este listado habría que agregarle la reciente modalidad llamada el redondeo, que consiste en que una empresa importante forma una "alianza estratégica" con alguna asociación, como puede ser la Cruz Roja, y durante un mes o dos la empresa en cuestión se compromete a solicitar a todos sus clientes los centavos sobrantes de su cuenta final, los cuales son destinados al organismo que se apoya ese mes.

Por ejemplo, si la cuenta fue de 8,75 pesos, se "redondea" la cantidad a 9. De esta forma, la asociación consigue fondos para sus actividades y la empresa mejora su imagen ante los consumidores. Sin embargo, con esta modalidad las empresas descuentan impuestos por algo que NO están dando directamente ellas, sino los consumidores, por lo que si bien es loable que se ayude a otros, esta acción no tendría por qué implicar un beneficio fiscal para la empresa que presta el "servicio". A esta acción algunos críticos la llaman el negocio redondo del redondeo.

En general, es posible pensar que la mayor parte de estas formas de relación parecen haber sido diseñadas, sobre todo, para aumentar los beneficios económicos, de reputación y de imagen de las empresas, y no para generar un profundo compromiso e involucramiento social. Además, la abundancia de modos de relación no implica necesariamente la existencia de programas planificados y estratégicos, sino que esto, más bien, es una muestra de creatividad y buenas intenciones con una gama de programas aislados, en la mayor parte de los casos, como se verá en los resultados de la investigación.

Metodología

Para la investigación se eligieron las primeras 25 empresas consignadas en la revista mexicana: "Las 500 de expansión". Tales empresas representan a las más grandes en cuanto a ingresos logrados en el año, y de acuerdo con algunos estudios económicos que analizan la relación entre resultados financieros e inversión social de las empresas (Waddock y Graves, 1997; Fernández et al, 2005), existe una correlación positiva entre resultados financieros y rentabilidad respecto a la RSC.

No se sabe si la RSC es la causante de un mejor desempeño financiero o si el buen desempeño es el que lleva a las empresas a incursionar en prácticas socialmente responsables, pero aparte de la relación causa-efecto, lo relevante es que desde el punto de vista económico, las empresas con mejores resultados financieros suelen invertir más en acciones sociales. Adicionalmente al enfoque económico, Esrock y Leichty (1998) encontraron que existe una correlación entre el tamaño de una empresa y el grado en que promueve la responsabilidad social. Por lo tanto, con base en estos autores y los estudios económicos mencionados se plantearon tres hipótesis para la investigación:

1. Las empresas más grandes y con más recursos son las que mejor se comunican y lo hacen más abundantemente para darse a conocer y legitimar su posición.

2. Las grandes compañías, al tener más recursos, más poder y más influencia, realizan más acciones de RSC para legitimar su posición, así como sus estrategias y reputación.

3. Las compañías más grandes y las multinacionales son las más preocupadas por hacer reportes sociales, no sólo ambientales o financieros.

Así, la muestra se determinó considerando que las primeras 25 empresas del listado de la revista Expansión representaban a las organizaciones mexicanas (o extranjeras, pero con base en el país) más importantes y rentables, las cuales, al facturaramiles de millones de pesos anuales, estarían más familiarizadas con las prácticas de RSC. De esas 25 empresas la muestra quedó conformada por dos empresas estatales y 23 privadas, de las cuales 20 estaban cotizando en la Bolsa Mexicana de Valores.

Además, del total, 13 empresas resultaron 100 % mexicanas; 8, de origen estadounidense, y 4, europeas. Sin embargo, cabe mencionar que en el momento de recoger los datos se eliminaron tres empresas del total, porque al detectar que eran subsidiarias de otras incluidas en el listado de las 25, se evidenció que no tenían página propia, sino que compartían la misma página que la empresa "madre". Finalmente, se analizaron 22 empresa .

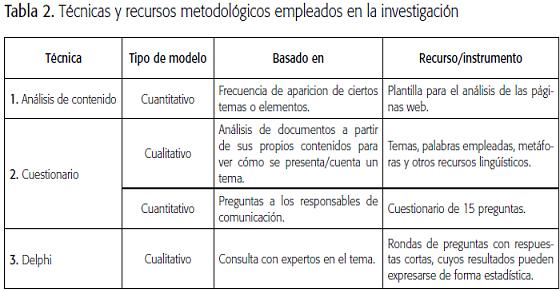

Para el análisis se realizó un estudio exploratorio, descriptivo, basado en métodos cuantitativos y cualitativos. En la Tabla 2 se resumen las tres técnicas empleadas para recoger los datos, el tipo de método y el recurso o instrumento empleado para la recolección.

Respecto a las fuentes para extraer los datos, se recurrió a cuatro tipos: (1) internet: sitios web. "Acto intencional de comunicación por el simple hecho de existir". "Son más que la suma de sus contenidos" (Esrock y Leichty, 2000); (2) reportes sociales (cuando había); (3) encargados de comunicación, relaciones públicas o RSC en las empresas; (4) expertos: para el Delphi.

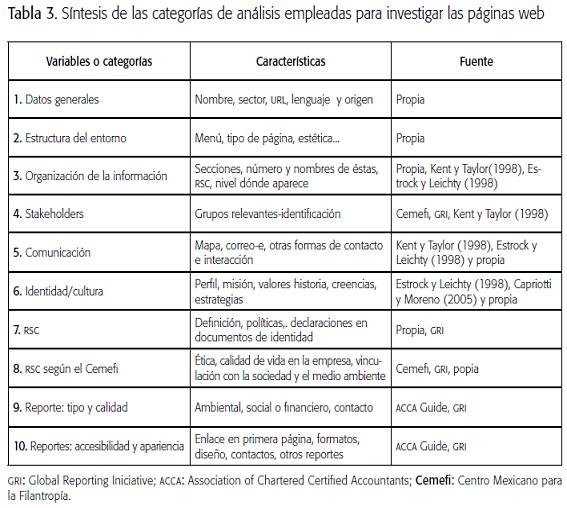

De esos recursos se presenta enseguida la síntesis de la plantilla para análisis de páginas web (de creación propia), sustentada en una amplia base teórica a la que se incorporaron las cuatro dimensiones de la RSC, según el Cernen. La plantilla es un extenso formato estructurado en 10 rubros con subdivisiones que van desde los datos generales de la empresa hasta las características de los reportes sociales (Tabla 3). Es importante subrayar que cada rubro tiene sus respectivos criterios de valoración: 0 = no se menciona el dato; 1i = se menciona; 2 = se menciona y describe escuetamente, y 3 = supera expectativas, da cifras y abundantes datos.

Resultados

Del extenso análisis desarrollado con las diferentes técnicas expuestas se obtuvieron cuatro tipos de resultados: (1) los correspondientes al análisis del contenido cuantitativo de las páginas web de las empresas; (2) los del cuestionario aplicado a directores o responsables de comunicación o RSC de las mismas empresas; (3) los del análisis cualitativo de documentos relacionados con la RSC de dichas empresas, y (4) los del método Delphi realizado con expertos. Por razones obvias aquí se condensan los resultados y se presentan algunos datos significativos concentrados en tres grandes rubros:

1. Acciones y prácticas de RSC en las empresas mexicanas.

2. Identidad, motivaciones y RSC.

3. Comunicación.

Así mismo, al final de esta sección se ofrece una síntesis del método Delphi para ofrecer, a manera de prospectiva, lo que los expertos consideran los principales retos a futuro para la RSC en México.

Acciones y práctica de RSC en las empresas mexicanas

Un rubro fundamental de este trabajo, que tiene gran peso para determinar la agenda, es el relacionado con las cuatro dimensiones de la RSE/RSC, que marca el modelo del Cemefi, el cual sirvió de guía y eje central del análisis. Tales dimensiones son: (a) vinculación entre empresa y sociedad, (b) cuidado y protección al medio ambiente, (c) calidad de vida en la empresa y (d) código de ética. Los resultados del estudio se agrupan a continuación siguiendo estos cuatro aspectos o dimensiones:

Vinculación entre empresa y sociedad. En esta dimensión se detectó que del total de empresas estudiadas, 12 (54%) no mencionan nada al respecto o canalizan la RSC a sus fundaciones (las cuales no fueron objeto de estudio de este trabajo). Del grupo estudiado, 6 empresas (27%) sí dicen mucho y con detalle (sobresalen programas destinados a la educación, salud y cultura). El resto de las empresas apenas dan una breve mención de esta vinculación. Sin embargo, se encontró una abundancia de donaciones directas y otras modalidades de programas asistenciales, que en rigor no corresponden a programas de RSC, sino a acciones de filantropía, de caridad y hasta de marketing social, como es el caso del exitoso programa de redondeo.

Tales programas asistenciales no parecen estar sustentados en alguna estrategia de RSC a largo plazo, más bien dan la impresión de ser iniciativas desarticuladas que siguen un modelo de relación asimétrico, en el cual se fomenta la dependencia, porque es la empresa la que decide qué hacer, cómo hacerlo y bajo qué condiciones; mientras los beneficiados se limitan a aceptar para volver a pedir y reiniciar el ciclo. La empresa aparece entonces como la gran protagonista y la todopoderosa.

Cuidado y protección al medio ambiente. Esta dimensión fue la más abundante en programas: I2 empresas (54%) declararon tener alguno, especialmente aquellas corporaciones cuya actividad está estrechamente vinculada con la explotación de los recursos naturales, como es el caso de las empresas de petróleo, de electricidad, de cementos, la minera y otras del área de alimentos y bebidas, en particular. Sin embargo, estos programas claramente pueden ser clasificados dentro de las denominadas acciones compensatorias (Roitter, 1996), que corresponden a aquellas actividades realizadas por las empresas para neutralizar los efectos que produce su operación en el medio ambiente, por ejemplo, reducir emisiones de gases y el reciclaje de residuos.

Por otra parte, muchos de estos programas simplemente deben su existencia al cumplimiento de normas ambientales y, por lo tanto, como no van más allá de lo marcado por la ley y las organizaciones, están sujetas a sanción en caso de no cumplir con la regulación. En rigor tampoco podrían calificarse como programas de RSC, aunque las empresas así los consignan.

Como dice Schvarstein (2003), estas organizaciones cumplen con sus responsabilidades obligatorias; es decir, se apegan sólo a lo legal y son "socialmente responsables" por imposición. "Venden como virtuoso aquello que es exigible" (p. 50), y aun así se les recompensa con ciertos beneficios, como estar exentas de multas, ser sujetas de crédito y hasta gozar de cierto reconocimiento. Sin embargo, para ser en verdad empresas socialmente responsables deben desarrollar responsabilidades voluntarias, que excedan la normativa.

Calidad de vida en la empresa. En este rubro se detectó la menor proporción de información. De cinco programas esenciales que integran esta temática (desarrollo personal, capacitación, balance entre familia y trabajo, igualdad de oportunidades y seguridad) más de la mitad de las organizaciones estudiadas no comunican nada al respecto, y entre las que sí difunden algo en esta línea, programas como el balance entre familia y trabajo son casi inexistentes (17 organizaciones de 22, es decir: 77,4% no publican nada).

Los programas encontrados aluden a actividades enfocadas en la seguridad, la salud y el desarrollo personal a través de la capacitación. Y las empresas que sí revelan estos programas parecen mostrar una mayor conciencia del fortalecimiento de los vínculos con los empleados y sus familias, lo que incrementa el sentido de pertenencia de los trabajadores, mientras aseguran su lealtad y, a la vez, reducen los conflictos laborales.

Así mismo, parecen manifestar un mayor interés en hacer hincapié en el papel de la empresa como generadora de valor, no sólo económico, sino también social, y como promotora del desarrollo en general. Al respecto, y de acuerdo con Lipovetsky, "la empresa posmoderna quiere ser portadora de sentido y de valor" (1994, p. 248).

Código de ética. En este renglón se encontró que sólo el 45% de las empresas analizadas (10 empresas) sí decían contar con un código o, al menos, referían su existencia; sin embargo, sólo tres de ellas lo mostraban completo y el resto daban detalles o se limitaban a mencionar su existencia, pero sin hacerlo visible. Lo relevante aquí es que 20 de las organizaciones analizadas cotizan en la bolsa y por disposición legal es obligación contar con un código, pero en las páginas web la comunicación de éste y el respeto por la ley no parece ser importante. Quizá los códigos existan, pero no se comunican en las páginas o no se encontraron al momento de hacer la investigación.

Ahora bien, considerando de manera global lo publicado por las empresas, es posible afirmar que en lo referente a las acciones y práctica de RSC una buena parte de estas empresas sólo cumple con lo que marca la ley (responsabilidad obligatoria). Y sus prácticas de responsabilidad social lo que parecen traslucir es una abundancia de acciones de buena voluntad (filantropía y mecenazgo); acciones compensatorias para neutralizar efectos de la actividad de las empresa en el medio ambiente; acciones complementarias (Roitter,1996), como la capacitación de empleados y el reciclaje, y una débil estrategia formal organizada para la RSC (a pesar de que en los cuestionarios 80% de las respuestas decían que sí había plan estratégico).

No es que no exista interés o no haya programas, al contrario, sí los hay, pero esta condición no es suficiente para hablar de responsabilidad social. Como se señaló, es necesario diálogo, participación de los beneficiados y otras circunstancias que no siempre parecen estar presentes en las empresas o, al menos, no se detectaron al momento de recoger los datos.

En otro sentido, es justo reconocer también que independientemente de si las empresas desarrollan acciones de filantropía, compensatorias, de patrocinio, de marketing social o de mecenazgo, las que declaran sus acciones sí parecen interesadas en mantener buenas relaciones con sus stakeholders.

Por último, al menos por lo que las páginas reflejaron, puede afirmarse que en la mayoría de las empresas no parece haber una actitud proactiva en cuanto a la rse, sino más bien reactiva. Esto hace pensar que en México aún estamos lejos de lo que se conoce como responsivness o capacidad de respuesta social en un esquema simétrico de interdependencia entre empresa y sociedad. Esa responsivness, entre otras cosas, implica gestión estratégica de la RSC con un responsable directo de ella (que casi no existe en las organizaciones estudiadas); así mismo, supone comprender que la responsabilidad social no es una tarea más del área de relaciones públicas, sino una genuina conciencia transversal que recorre toda la organización y eso no se detectó en la mayoría de las empresas analizadas.

Identidad, motivaciones y RSC

Otro resultado interesante es el relacionado con la variable identidad/cultura y RSC, porque refleja qué tanto las empresas analizadas tienen clara su identidad y su cultura (y cómo comunican esto); pero también cuáles empresas cuentan con una definición sobre RSC y ofrecen políticas al respecto. Así mismo, los datos permiten ver qué relación tiene la identidad con las motivaciones que impulsan a las empresas a desarrollar programas de responsabilidad social. El análisis simple de los elementos que conforman la identidad arrojó lo siguiente:

• Perfil: todas (100 %) dicen a qué se dedican.

• Historia: sólo 18 empresas (81,7%) cuentan su historia por internet.

• Misión: 13 empresas (59%) sí la plantean; 9 no presentan nada al respecto.

• Visión: 12 empresas (54,5%) sí comunican su visión.

• Valores: 11 empresas (50%) los revelan.

Sin embargo, al estudiar esa identidad en relación con la RSC, los datos mostraron que 6 empresas (27%) no proporcionaban ninguna definición de RSC, a pesar de que todas decían llevar a cabo programas. En 10 de ellas (45,5%) no se detectaron políticas relacionadas con el tema; en la misión de las 13 empresas que sí comunicaban esto tampoco aparecía alusión alguna a la responsabilidad social, y lo mismo pasaba con los valores y la filosofía. No tenían relación con el tema.

Ahora bien, si se considera que la identidad es la esencia de la empresa, su ADN, la base de su actuación, su núcleo o corazón ideológico, guía y fundamento de sus acciones y soporte de sus relaciones, el hecho de encontrar que casi la mitad de las empresas estudiadas no comunican nada al respecto o lo hacen al mínimo, lleva a pensar que hay descuido o, lo que es peor, carencia de fundamentos para sus acciones. No se duda de la existencia de esa ideología nuclear, porque el no comunicarla no significa que falte, pero al reservarla u ocultarla se le resta importancia o se le reduce, y si este núcleo que es la identidad corporativa no es revelado, entonces, ¿cuáles son los sustentos que mueven a las empresas a hacer lo que hacen ? ¿ Dónde están los cimientos de la responsabilidad? ¿Dónde reside la congruencia entre lo que declaran que hacen y lo que dicen que son? Como se sabe, los valores tejen la toma de decisiones en las organizaciones, determinan la postura ética, son el eje del comportamiento y, como dice Etkin (2005), dan el marco de referencia para los acuerdos básicos que sostienen a la empresa; son los principios y rasgos constitutivos esenciales.

Así, tomando como base lo que las empresas revelan de su identidad con relación a la RSC/RSE, más lo que cuentan que hacen al respecto, el análisis permite clasificarlas en cuatro categorías:

1. Las indiferentes. No han incluido nada de RSC o al menos no lo publican y tampoco difunden su identidad o dan muy escasa información al respecto (por ejemplo: América Móvil).

2. Las naturales. De origen presentan los cimientos de la filantropía y la responsabilidad social. En ellas este tema sí forma parte de su adn (quizá por las creencias religiosas de sus propietarios) y muestran con orgullo esa identidad (empresas como FEMSA, Bimbo, entre otras).

3. Las estratégicas. Son conscientes del impacto reputacional de la RSC e intencionalmente han aprendido a gestionar su actividad en este campo, por lo que no sólo rinden cuentas de todas sus acciones, sino que además han incorporado el tema a una identidad cuidadosamente trabajada (empresa cementera, una minera, entre otras).

4. Las hipócritas o incongruentes. Son las que dicen realizar acciones de RSC, pero en realidad no actúan como lo dicen y tampoco muestran su identidad; en otras palabras: sus prácticas administrativas y sus acciones atropellan estos principios (sobresale una empresa minera destacadamente irresponsable por un devastador accidente en el cual murieron 67 mineros).

No se trata de una clasificación absoluta, sino que hay mezclas, sobre todo en las empresas del tipo dos (naturales), que en algunos aspectos de la gestión de sus programas de responsabilidad social se acercan mucho a las del tipo tres; pero al mismo tiempo se diferencian de ellas en su identidad y su filosofía de carácter humanista.

En ellas (en las del tipo tres) muchas acciones de carácter social son filantrópicas, de mecenazgo y patrocinio; acciones que responden más a las presiones del mercado o las exigencias sociales y a la búsqueda de la aceptación y la notoriedad que a verdadera responsabilidad social, entendida en su dimensión de interdependencia y diálogo. Dichas acciones se acercan más a ser medios para que las empresas logren sus fines económicos, de permanencia o legitimidad.

Cierto que como toda acción moral se trata de actos buenos, pero como señala Lipovetsky (1994), no toda acción de mecenazgo lo es, porque éste busca notoriedad de manera sutil; la empresa no habla de sí, sino hace hablar de sí. "El acontecimiento creado o apadrinado por la empresa debe estar en armonía con su imagen" (p. 264), y la empresa con estas acciones queda como buena y grandiosa ante todos.

Patrocinio y mecenazgo se convierten en instrumentos de promoción y de imagen para afirmar la personalidad de la gran empresa. Esto no significa que en las organizaciones del grupo dos esto no ocurra, pero en ellas la tradición y la historia de las corporaciones alude a hechos precisos que hablan por sí mismos o al menos reflejan diferentes razones para actuar con responsabilidad. De todas formas, por lo que arrojan los datos, en los dos grupos se encuentran modelos asimétricos, tanto para la comunicación como para la responsabilidad, que se inclinan más por la búsqueda de la notoriedad y la imagen.

Por consiguiente, y debido a lo anterior, en las empresas analizadas no es tarea sencilla clasificar de manera tajante las motivaciones que subyacen detrás de las acciones de RSC, pero tomando como base la propuesta de Husted y Salazar (2005) es posible inferir que predominan las razones originadas por coacción social y del mercado, seguidas de razones estratégicas. En último lugar estaría el altruismo.

Desde la perspectiva ética es posible pensar que las motivaciones siguen el enfoque utilitarista, es decir, maximizar las ganancias y los beneficios (tanto para la empresa como para los beneficiados), sobre todo, en las empresas que actúan por coacción y por razones estratégicas, que son casi todas.

Independientemente de qué perspectiva ética motive las acciones de responsabilidad social de las empresas, lo fundamental es que dichas acciones no deben realizarse para aparentar una ética que en realidad no existe, porque entonces su única finalidad sería estar al servicio de las apariencias. De ahí la trascendencia del pensamiento crítico de Lipovetsky (1994), quien sostiene que el sentido de responsabilidad de las empresas aparece junto con el advenimiento de la empresa comunicante, que tiene un interés estratégico en escenificar esa responsabilidad ética. "Estamos en la era del marketing de los valores y de las legitimidades promocionales" (p. 261). La ética ha dejado de ser un imperativo categórico para convertirse en un vector estratégico de la comunicación, y ese es el mayor riesgo en el que podría caer una mala interpretación de la RSC.

Comunicación y RSC

Finalmente, en cuanto a la comunicación, ésta se analizó en sus distintas modalidades: como diálogo con los grupos de interés y como información que busca la transparencia a través de la rendición de cuentas en aras de generar confianza. A la vez indirectamente, como factor al servicio de la imagen y la reputación.

Entre los resultados se encontró que 18 empresas de las 22 analizadas6. sí contaban con una sección para la responsabilidad social (aunque en algunas casi no había información al respecto) en su página web, pero sólo en 8 este asunto ocupaba un primer nivel en las páginas; mientras que en las restantes el tema se encontraba en segundo lugar (5 empresas) y hasta en tercero y cuarto nivel o más escondido.

Este "posicionamiento" de la RSC en las páginas web puede considerarse un indicador de la importancia del tema. También aparecía un enlace a su reporte (cuando lo había). Al momento de hacer la investigación sólo se encontraron 5 reportes sociales y 2 ambientales, pero sin duda el nivel señala la relevancia de la RSC.

En cuanto a los grupos de interés o stakeholders con los que las empresas se comunican, se encontró que fueron tres los más atendidos en todas las empresas estudiadas: (1) medios de comunicación, (2) inversionistas y (3) consumidores. De las 22 empresas analizadas, 19, es decir el 86,2%, les asignaban un sitio especial en sus páginas, con información exclusiva. Los hallazgos son similares a los de Snaider et al. (2003), quienes al analizar declaraciones disponibles en la red de 50 empresas multinacionales de la lista de Forbes descubrieron que estas compañías concentran su atención básicamente en los mismos stakeholders: accionistas y consumidores o clientes, pero con una diferencia fundamental respecto a la muestra mexicana: en el trabajo de estos autores los empleados sí aparecían como público relevante y esto no ocurrió en las empresas mexicanas, donde rara vez se les mencionaba. Una posible explicación de esto podría estar en variables culturales.

Otro factor bastante crítico fue el relativo a los medios, recursos y herramientas que las empresas utilizan como sustento para las relaciones con sus públicos. El 86% de las empresas sí mostraban dirección postal y un contacto electrónico para retroalimentación, pero no para el responsable de la RSC (su posición ni siquiera figuraba en las páginas web) o el encargado de comunicación, sino para el webmaster.

Además, en cinco de estas grandes empresas jamás se logró contacto alguno; ni por teléfono, ni por correo ordinario o electrónico. Por otra parte, un poco más de la mitad (54%) de las empresas no se encontraron otras formas de comunicación entre la organización y los usuarios (como chats, foros de discusión, preguntas, etc.), y las que ofrecían esto, en su mayoría, eran empresas de origen extranjero, como Coca Cola de México, por citar un ejemplo, que sí incluía chats y otros recursos interactivos, pero sólo con fines publicitarios, comerciales o de marketing.

En consecuencia, es posible afirmar que al momento de hacer el análisis, a pesar de que las páginas web de las empresas sí ostentan alguna forma de contacto para sus diferentes públicos. Eso no puede considerarse como sinónimo de comunicación, porque los distintos canales sólo parecen ser una pantalla que nadie atiende. En las páginas web no está presente el diálogo, la información es desequilibrada y, en general, prevalece un modelo de comunicación asimétrico, donde la empresa es la única "voz" que habla. Y a pesar de disponer de los recursos y los medios para promover la interacción, no lo hace. No construye relaciones equitativas y abiertas, sino dependientes y cerradas.

En apariencia las páginas parecen denotar una inclinación a favor de la comunicación, pero esto no es así. Dar mucha información no es comunicarse; sin embargo, en su discurso pareciera que estas empresas son el paradigma de la comunicación, al igual que lo son y han sido de sus propias fortalezas, pero esto no ocurre con la comunicación. Desde mi perspectiva, ésta sigue siendo una asignatura pendiente, y en lo que respecta a la RSC, habría que pensar en la comunicación como un modelo de interacción real, una estrategia honesta con la que las empresas éticamente contribuyeran con el desarrollo sustentable de las comunidades donde operan.

Otro elemento importante de la comunicación y la RSC son los reportes sociales o informes no financieros que (aun cuando no son obligatorios) constituyen un excelente recurso para mostrar hechos y dejar ver la transparencia de las empresas. En este análisis se revisó: la existencia de algún reporte, el tipo de reporte, la disponibilidad de reportes previos y si contaban con una verificación externa, entre otros aspectos; así mismo, se analizó la accesibilidad y apariencia de los reportes (diseño).

Como resultado se encontró una pobre producción de reportes apenas poco más del 20% de las empresas analizadas tenían informes fáciles de consultar, con abundante información y buena calidad de diseño. De los reportes encontrados, sólo había cinco que incluían el tema ambiental y social con los rubros bien definidos, como lo marcan los estándares mundiales en esta materia Global Reporting Iniciative (GRI). También se encontró un reporte con tema social y dos exclusivamente ambientales.

Con relación al contenido de estos documentos, todos pueden clasificarse como un recuento de buenas noticias. Las empresas que reportan parecen usar los informes para afianzar sus logros y difundirlos (herramienta de relaciones públicas como dice Hooghiemstra, 2000), pero subutilizan este recurso que no sólo debería servir para dar cuenta de lo que se ha hecho, sino que podría contribuir a la reflexión y al aprendizaje. Es decir, los reportes podrían constituir un recurso para cavilar, para reconocer debilidades y fortalezas como empresa; para plantear y avaluar sus límites, para enfrentar nuevas demandas del medio, como propone Etkin (2005).

Hacer reportes debería significar para las empresas no un ejercicio de vanidad, sino un recurso para verse a sí mismas, pero no desde el recuento de hechos pasados, de logros y acciones exitosas, sino desde los retos y los huecos por llenar; desde la humildad de lo que se desea y se puede lograr; desde el reconocimientos de sus limitaciones y sus alcances. Ello les permitiría replantearse desde la ética las consecuencias sociales de su labor y su papel como promotoras de crecimiento y desarrollo o, por el contrario, como instituciones que perpetúan modelos de dependencia.

También podrían advertir la distancia entre sus prácticas sociales y sus valores; entre lo que hacen, lo que cuentan que hacen y lo que son en realidad. Esto haría que los reportes las ayudaran a ser conscientes de sus desviaciones y más humildes, para no vanagloriarse demasiado con sus "bondades". En pocas palabras, los informes serían una fuente de conocimiento acerca de sí mismas, pero desde la auténtica reflexión y la voluntad de aprender, no desde la vanidad.

Sin embargo, los escasos informes sociales encontrados no parecen basarse en las demandas reales de información de los diferentes grupos de interés que tienen las empresas, porque sólo presentan un recuento de acciones de "causas seguras", como dicen Husted y Salazar (2005). En ellos abundan las donaciones y las actividades asis-tenciales o los negocios en la base de la pirámide, con los cuales las empresas intentan disminuir la miseria, sin dejar de lado el negocio. Con estos informes las organizaciones se niegan la oportunidad de aprender y caen en la producción de documentos para la autocomplacencia y la imagen. Tales documentos no le dicen nada a nadie, son textos aburridos que constituyen un gasto y no una inversión, y que lejos de contribuir a incrementar la confianza en la empresa, en ocasiones sólo elevan su arrogancia.

Tendencias y desafíos de la RSC en México

En forma muy resumida y como corolario del análisis, se incluyen aquí algunos puntos del resultado del método Delphi, para ofrecer una panorámica de los principales desafíos hacia el futuro para la RSC en México. Así, en opinión de los expertos, uno de los mayores retos es el relativo a la conceptualización de RSC o RSE, porque como se evidenció en la investigación, dentro de la RSC las empresas consideran por igual la filantropía, el marketing con causa, el mecenazgo y hasta acciones como el llamado "redondeo" que caería dentro de la clasificación de "promociones conjuntas", según Lozano (2003).

Otro aspecto crítico, sin duda, es el relativo a la ética, donde resaltan los valores como eje para la toma de decisiones; por otra parte, la formación de las personas en cuanto a esos valores. Este rubro representa, por sí mismo, uno de los mayores desafíos para las empresas, pero más en su relación con la RSC. De nada sirven las acciones sociales y la filantropía si no hay una ética que las respalde. La RSC debe sostenerse en valores y en una ética que no sea un elemento cosmético, sino que sea auténtica.

Igualmente, los especialistas consultados reconocen una "doble moral" de las empresas, así como una ausencia de cultura crítica y de valores que son un obstáculo para la aplicación y desarrollo de la RSC. Esto confirmaría entonces que una cosa es lo que se dice y otra muy distinta lo que se hace en las organizaciones, lo cual todavía agravaría más el problema de cómo se desarrolla la RSC en el país. Finalmente, desde su punto de vista, el futuro de la RSC lo dará el mercado. Ellos apoyan la idea de que al mismo tiempo que crezcan las presiones externas, en el interior de las empresas habrá más convicción y el tema poco a poco empezará a incorporarse a las estrategias, para finalmente instalarse transversalmente en la cultura corporativa.

Conclusiones

Este trabajo, aunque muy condensado, permite apreciar que la RSE/RSC es un tema emergente en el país, con un futuro de crecimiento paulatino influido fuertemente por el mercado. En el presente, si se toma como base lo que las grandes empresas comunican por Internet, los resultados muestran un panorama desolador en cuanto a prácticas de RSC, porque, como se evidenció, la responsabilidad social no aparece como una de las preocupaciones esenciales en más de la mitad de las empresas más importantes de México (esto explicaría la calidad y cantidad de programas realizados al respecto). Lo anterior no quiere decir que falten acciones y programas de RSE, pero sí refleja que se carece de una buena estrategia de comunicación por internet.

Por otra parte, los hallazgos muestran abundancia de acciones de buena voluntad, de filantropía; al igual que programas de "causas seguras", donaciones, redondeos, acciones de mecenazgo, patrocinio y actividades asistenciales, pero muy pocas de desarrollo y crecimiento sustentable. Además, con marcadas excepciones, se encontró una estrategia formal para la RSC, pues la mayoría de las empresas parecen desarrollar acciones espontáneas, sin una adecuada planeación en cuanto a la RSC. Dichas acciones, en muchos casos, son un medio para que las empresas logren ciertos fines. En consecuencia, el modelo de RSC y de comunicación es asimétrico, más acorde con las necesidades de imagen, legitimidad y reputación de las empresas, que con la búsqueda de un verdadero desarrollo sustentable.

En cuanto a las hipótesis, los resultados mostraron que los postulados de Esrock y Leichty no aplican del todo en las empresas mexicanas analizadas, porque (1) no parece haber correlación entre el tamaño de la empresa, la comunicación y la RSC; (2) sólo parcialmente las compañías con más recursos y más poder desarrollan acciones de RSC para legitimar su posición, aunque sí lo hacen para mejorar su reputación; y (3) no todas las compañías multinacionales se preocupan por hacer reportes sociales; de hecho, los resultados reflejan que en México todavía no existe cultura en este sentido.

El estudio confirma, además, que en las empresas analizadas la comunicación es sobre todo un recurso para engrandecer la empresa, para enumerar (informar) sus acciones a favor de los más necesitados y, al parecer, para ganar aceptación de todo tipo (mercado, social, etc.); pero no demuestra transparencia ni diálogo. Todo esto parece evidenciar que la RSC todavía no es un componente del corazón ideológico de las organizaciones, porque aún no se le ve integrada transversalmente a la cultura organizacional de las empresas. En consecuencia, mientras no haya alineación entre el ser y el hacer, tampoco habrá congruencia en el decir.

Queda mucho camino por recorrer en relación con la RSC, con la ética y la congruencia, pero también en lo relativo a la capacidad de comunicar y gestionar mensajes sociales en las empresas. Sobre todo, debe recordarse siempre que la comunicación no es una actividad opcional, sino una condición ineludible, consustancial a las empresas como a las personas. Las organizaciones comunican hasta cuando no comunican, porque con su silencio afirman o aceptan algo, niegan, desdeñan y mucho más.

Finalmente, este trabajo comprueba que la RSC y la comunicación corporativa constituyen juntas un tema complejo, con muchas aristas, con grandes desafíos y con muchas posibilidades de investigación y desarrollo.

1. Expansión es una revista líder de los negocios en México. Pertenece al grupo editorial del mismo nombre y en la actualidad cuenta con más de 100.000 lectores.

2. Organismo que genera información económica y geográfica de México.

3. Organismo internacional compuesto por 30 Estados.

4. Calpulli: hace referencia a una forma de estructura social de los aztecas caracterizada por una agrupación de familias que vivía en un barrio o calpulli. Las principales responsabilidades de mantener el orden recaían en el jefe, quien por lo general era el más anciano.

5. El distintivo ESR, que apela a Empresa Socialmente Responsable, es un reconocimiento que otorga el Cemefi a las empresas que demuestran cumplir con todos los rubros del modelo de RSE que opera en México..

6. Recuérdese que tres empresas de las 25 se tuvieron que excluir de la investigación porque al ser subsidiarias de otras incluidas en el listado compartían la misma página web que la empresa "madre" y, por lo tanto, no tenían una página propia.

Referencias

Agüero, F. (2002), La responsabilidad social empresarial en América Latina. Argentina, Brasil, Chile, Colombia, México y Perú, Miami, Escuela de Estudios Internacionales, Universidad de Miami (sin publicar), Grupo RSE-CHILE. [ Links ]

Augustine, I. (2001), "Communication in the Information Age", en Corporate Communications, vol. 6, núm. 4, pp. 199-204. [ Links ]

Centro Mexicano de la Filantropía: http://www.cemefi.org/. [ Links ]

Cerutti, M. (2000), Propietarios, empresarios y empresas en el norte de México. Monterrey, de 1848 a la globalización, México, Siglo XXI. [ Links ]

Cortina, A. (1997), Rentabilidad de la ética para la empresa, Madrid, Fundación Argentaria. [ Links ]

Dawkins, J. (2004), "Corporate Responsibility. The Communication Challenge", en Journal of Communication Management, vol. 9, núm. 2, pp 108-119. [ Links ]

De la Cerda, J. y Núñez, F. (1993), La administración en desarrollo. Problemas y avances de la administración en México, México: Instituto Internacional de Capacitación y Estudios Empresariales. [ Links ]

Esrock, S. y Leichty, G. (1998), "Social Responsibility and Corporate Web Pages. Selfpresentation or Agenda Setting?", en Public Relations Review, vol. 24, núm. 3, pp. 305-319. [ Links ]

(2000), "Organization of Corporate Web Pages. Publics and Functions", en Public Relations Review, vol. 26, núm. 3, pp. 327-344. [ Links ]

Etkin, J. (2005), Gestión de la complejidad en las organizaciones, Buenos Aires, Granica. [ Links ]

Fernández, M.; Muñoz, M. y Balaguer, M. (2005, abril), La RSC. Relaciones entre performance social, financiera y bursátil de las empresas, Castellón, Universidad Jaume I. Castellón. [ Links ]

Frankental, P. (2001), "Corporate Social Res-ponsability. A PR Invention?", en Corporate Communications, vol. 6, núm. 1, pp. 18-23. [ Links ]

Hofstede, G. (1991), Cultures and Organizations, Software of the Mind, London, McGrawHill. [ Links ]

Hooghiemstra, R. (2000), "Corporate Communication and Impression Management. New Perspectives Why Companies Engage in Corporate Social Reporting", en Journal of Business Ethics, vol. 27, núms. 1-2, pp. 55-68. [ Links ]

Husted, B. y Salazar, J. (2005, enero-abril), "Un estudio exploratorio sobre la estrategia social de empresas grandes ubicadas en México", en Contaduría y Administración. UNAM, núm. 215,pp.9-23. [ Links ]

Juholin, E. (2003), Born Again. A Finnish Approach to Corporate Social Responsibility, Jyväskylä, University of Jyväskylä. [ Links ]

Kent, M. y Taylor, M. (1998 ), "Building Dialogic Relationships through the World Wide Web", en Public Relations Review, vol. 24, núm. 3, pp. 321-334. [ Links ]

L'Etang, J. (1994), "Public Relations and Corporate Social Responsibility. Some Issues Arising", en Journal of Business Ethics, vol. 13, núm. 2, pp.111-123. [ Links ]

Lipovetsky, G. (1994), El crepúsculo del deber, Barcelona, Anagrama. [ Links ]

Lozano, G. (2003), México. El Sentido de Negocio de las alianzas intersectoriales, México, SEKN. [ Links ]

Nicholls, Ch.; Lane H. y Brechu, M. (1999), "Taking Self-Managed Teams to México", en The Academy of Management Executive, vol.13, núm. 3, pp. 15-25. [ Links ]

Perdiguero, T. (2003a), La responsabilidad social de las empresas en un mundo global, Madrid, Anagrama. [ Links ]

Perdiguero, T. (2003b), "Crítica a los enfoques tradicionales de gestión de la comunicación. La responsabilidad social de la empresa", en Revista Telos [en línea], núm. 54, disponible en: http://www.campusred.net/telos/articuloperspectiva.asp?idarticulo=4, recuperado:ene-marzo, 2003. Disponible en: http://www.campusred.net/telos/articuloperspectiva.asp?idarticulo=4 consultado el: 24 de junio de 2004. [ Links ]

Roberts, J. (2003), "The Manufactura of Corporate Social Responsability. Constructing Corporate Sensibility", en The Interdisciplinary Journal of Organization, Theory and Society, vol. 10, núm. 2, pp. 249-265 [ Links ]

Roitter, M. (1996), La razón social de las empresas. Una vinculación entre los vínculos entre empresa y sociedad en Argentina. Buenos Aires: Centro de Estudios de Estado y Sociedad (CEDES). [ Links ]

Sanborn, C. (2004), La filantropía "realmente existente" en América Latina, Bogotá: Departamento de Ciencias Sociales y Políticas del Centro de Investigación de la Universidad del Pacífico. [ Links ]

Sánchez, M. C. (2000), "Motives for Corporate Philanthropy in El Salvador. Altruism and Political Legitimacy", en Journal for Business Ethics, vol. 27, núm. 4, pp. 363-376. [ Links ]

Schvarstein, L. (2003), La inteligencia social de las organizaciones, México, Paidós. [ Links ]

Snaider, J.; Hill, R. y Martin, D. (2003), "Corporate Social Responsibility in the 21 Century. A View from The World's Most Successful Firms", en Journal of Business Ethics Dordrecht, vol. 48, núm. 2, pp. 175-187. [ Links ]

Stroh, U. y Jaatinen, M. (2001), "New Approaches to Communication Management for Transformation and Change in Organizations", en Journal of Communication Management, vol. 6, núm. 2, pp. 148-165. [ Links ]

Tixier, M. (2003), "Note. Soft vs. Hard Approach in Communicating on Corporate Social Responsibility", en Thunderbird International Business Review, vol. 45, núm. 1, pp. 71-91. [ Links ]

Verduzco, G. (2003), Organizaciones no lucrativas. Visión de su trayectoria en México, México, El Colegio de México-Cemefi. [ Links ]

Waddock, S. y Graves, S. B. (1997), "The Corporate Social Performance-Financial Performance Link", en Strategic Management Journal, vol. 18, pp. 303-319. [ Links ]

Wood, D. (1991), "Corporate Social Performance Revisited", en Academy of Management Review, vol. 16, núm. 4, pp. 691-718. [ Links ]

Wymer, W. y Samu, S. (2003), "Dimensions of Business and Nonprofit Collaborative Relationships", Journal of Nonprofit & Public Sector Marketing, vol. 11, núm.1, pp. 1-22. [ Links ]