Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Salud Uninorte

Print version ISSN 0120-5552On-line version ISSN 2011-7531

Salud, Barranquilla vol.32 no.3 Barranquilla Sept./Dec. 2016

Evaluación del comportamiento de los indicadores de productividad y rentabilidad en las empresas prestadores de salud del Régimen Contributivo en Colombia

Behavioral Assessment of productivity and profitability Indicators in Health Provider companies from the Contributory Schemein Colombia

Tomás J. Fontalvo Herrera1, Adel A. Mendoza Mendoza2, Delimiro A. Visbal Cadavid3

1 Ph. D. en Administración de Empresa, magíster en Administración de empresa de la Universidad Nacional de Colombia, jefe de Departamento de Organización Industrial de la Facultad de Ciencias Económicas de la Universidad de Cartagena. Profesor de tiempo completo de la misma universidad, par académico de Colciencias y CONACES. Dirección postal 080020. tfontalvoh@unicartagena.edu.co.

2 M.Sc en Ingeniería Industrial de la Universidad del Norte, Barranquilla (Colombia). Profesor de tiempo completo de la Universidad del Atlántico, adscrito a la Facultad de Ingeniería. adelmendoza@mail.uniatlantico.edu.co.

3 Magíster en Ingeniería Industrial de la Universidad de los Andes y Especialista en Gerencia de Producción y Operaciones. Profesor de tiempo completo en el área de Investigación de Operaciones y Estadística del programa de Ingeniería Industrial de la Universidad del Magdalena (Santa Marta, Colombia). dvisbal@unimagdalena.edu.co.

Correspondencia: Avenida del Consulado, calle 30 n° 48-152. Apartado aéreo 1382.Telefax 6754457.Cartagena (Colombia). tfontalvoh@unicartagena.edu.co.

Fecha de recepción: 10 de mayo de 2016

Fecha de aceptación: 16 de mayo de 2016

Resumen

Objetivo: Analizar el comportamiento que han tenido los indicadores de productividad y rentabilidad financieros en las empresas prestadoras de salud del Régimen Contributivo en Colombia entre 2008 y 2010.

Materiales y métodos: Investigación aplicada, cuantitativa e inductiva con utilización de Análisis Discriminante (ADM), que permitió analizar el comportamiento de los indicadores seleccionados.

Resultados: Se pudo evidenciar y demostrar en el trabajo de investigación que el análisis de las medias del indicador Utilidad Operacional / Valor agregado (IP2) este presentó diferencias significativas. Para el análisis de la función discriminante mejoraron los indicadores Utilidad Bruta / Ingresos Operacionales (MB) y Utilidad Operacional / Valor agregado (IP2) durante los periodos 2008 y 2010 en las entidades de salud del Régimen Contributivo.

Conclusiones: A través de método utilizado se pudo analizar el comportamiento relacionado con los indicadores analizados en los años estudiados y concluir que estos presentaron diferencias relevantes. Así mismo, se puede predecir el análisis de la población con un 61,1 % de probabilidad.

Palabras clave: indicador, productividad, rentabilidad, Régimen Contributivo y análisis discriminante.

Abstract

Objective: To analyze the behavior that profitability and productivity financial indicators have had in Health Provider Companies from the contributory scheme in Colombia, between 2008 and 2010.

Materials and Methods: Applied, quantitative and inductive research using discriminant Analysis (ADM), which allowed to analyze the behavior of the selected indicators.

Results: It was evident and demonstrated in the research work that the analysis of the Operating Income/Value Added Tax (IP2) indicator presented significant differences. For the analysis of the discriminant function, indicators Gross Profit/Operating Revenues (MB) and Operating Income/Value Added Tax (IP2) improved during the periods 2008 and 2010 on the Health Entities from the Contributory Scheme.

Conclusions: Through the method used, it was able to analyze the behavior related to the analyzed indicators in the years studied and conclude that these had significant differences. Likewise one can predict the analysis of population with 61.1 % probability.

Keywords: indicator, productivity, profitability, contributory regime and discriminant analysis.

INTRODUCCIÓN

Las entidades del Régimen Contributivo en Colombia hoy juegan un rol importante en la prestación del servicio de salud en gran parte de la población colombiana; por tanto, el desempeño productivo y financiero que cumplen en nuestro contexto es determinante para alcanzar sus propósitos y compromisos con las necesidades de sus clientes. En consecuencia, se hizo necesario analizar cuál es el comportamiento financiero y productivo de las entidades de salud en este sector para asumir el compromiso, acciones y retos que tienen frente a la sociedad.

Con el fin de dar respuesta a las necesidades y supuestos planteados previamente se le dio respuesta a la pregunta problema ¿Cómo analizar el comportamiento de los indicadores de productividad y rentabilidad en las empresas prestadores de salud del Régimen Contributivo en Colombia que permita la mejora en la toma de decisiones en este sector?

Consecuentemente con lo anterior, y con el propósito de dar respuesta la pregunta problema, se establecieron como objetivos: identificar y cuantificar los indicadores financieros de productividad y rentabilidad, realizar un estudio cuantitativo apoyado en un Análisis de Discriminante, para finalmente analizar el comportamiento de los indicadores financieros de productividad y competitividad para las entidades de salud objeto de esta investigación.

Contexto general del Régimen Contributivo en Colombia

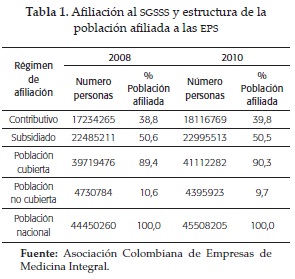

El Sistema General de Seguridad Social de Colombia (SGSSS) está conformado por un grupo de actores, entidades públicas y privadas vinculadas al aseguramiento y a la prestación de servicios (1).

El Estado por medio del SGSSS tiene el compromiso de la planificación, control, verificación y mejoramiento de los servicios de salud. El sistema vigente en Colombia está reglamentado por la Ley 100, expedida en 1993, la cual reglamenta el Sistema General de Seguridad Social de Colombia integral (2).

El SGSSS está conformado por dos regímenes: el Subsidiado, a través del cual el Estado colombiano por medio del Fosyga aporta los recursos para las personas más necesitadas; el Régimen Contributivo es el sistema de salud mediante el cual todas las personas vinculadas a través de contrato de trabajo, los servidores públicos, los pensionados y jubilados y los trabajadores independientes con capacidad de pago hacen un aporte mensual (cotización) al sistema de salud pagando directamente a las EPS lo correspondiente según la ley, para que a su vez estas contraten los servicios de salud con las IPS o les presten directamente a todas y cada una de las personas afiliadas y sus beneficiarios. La responsabilidad de la afiliación del empleado es del empleador y la del pensionado es del Fondo de Pensiones (3).

Al afiliarse al Régimen Contributivo, el afiliado (cotizante) y sus beneficiarios tienen derecho a recibir: el servicio de salud, un subsidio en dinero, dependiendo de la necesidad en términos de restricciones o detrimento en su salud.

En el año 2000 el SGSSS presentó un buen desempeño financiero; sin embargo, en los últimos años el sistema ha venido atravesando una crisis debido a la falta de recursos para cumplir con los servicios asociados a este (4). En este sentido se hace necesario realizar estudios que permitan analizar la productividad financiera y rentabilidad, con el propósito de planificar, controlar y mejorar el riesgo en la gestión operativa en las instituciones de salud (5).

En el afán de generar cobertura a través del sistema, esto conllevó a que se produjera una cartera creciente de las EPS con las IPS, lo cual refleja la crisis de estas instituciones (6).

Análisis financiero en el sector salud

Considerando el contexto y las exigencias de la salud en Colombia, el personal directivo requiere analizar el comportamiento financiero y los niveles de productividad con el fin de conocer la incidencia de estas variables, sus estados financieros. Lo cual requiere la aplicación de herramientas útiles para gestionar racionalmente las entidades de salud y alcanzar los objetivos establecidos (7).

Así mismo, entre las dificultades con las que los gerentes de las entidades de salud muchas veces se encuentran es la baja rentabilidad, altos costos financieros, el riesgo, lo cual implica problemas para las organizaciones prestadoras de servicios en el sector salud, y esto a su vez requiere el análisis para la toma de decisiones, a fin de mejorar dicha situación (8).

En concordancia con lo anterior, estas organizaciones tienen el reto de mejorar sus niveles operativos, que se traduzca en un incremento de la productividad, evolución de los estados financieros y bajos costos para que puedan competir en el mercado de la salud (9).

Para alcanzar lo anterior existen técnicas que permiten el análisis de diferentes variables en periodos distintos, con las cuales se puede estudiar la toma de decisiones estratégicas para el desempeño de una organización (10).

Con el fin de analizar el comportamiento de las diferentes variables de las entidades de salud se hace necesario el estudio financiero a través de indicadores que permita la toma de decisiones para el mejoramiento de estas; esto requiere evaluar su situación financiera, el nivel de cumplimiento de los objetivos, la evolución de los estados financieros y priorizar sobre las dificultades y restricciones que impiden el mejoramiento de los operaciones (11); sin embargo, otras investigaciones muestran lo complejo que implica el manejo de una carga burocrática en las EPS y la dificultad de llegar a la optimización de los recursos a través de economías de escala, debido a que la cantidad de EPS en el SGSSS hace imposible esto (12).

MATERIALES Y MÉTODOS

En esta investigación se desarrolló un estudio aplicado, en el que el nivel de conocimiento utilizado fue de tipo descriptivo; para lo cual se utilizaron fuentes primarias emitidas por los responsables de generar los estados de resultados relacionados con el cálculo de los indicadores requeridos.

Para alcanzar los objetivos de esta investigación se tuvo como método el método inductivo; adicionalmente se realizó un análisis comparativo de los indicadores de productividad y financieros de las entidades de salud del Régimen Contributivo en Colombia en 2008 y 2010 por medio de la técnica de cálculo multivariado Análisis Discriminante (ADM).

La técnica aplicada permitió analizar las variables objeto de la investigación, clasificándolas, con lo cual se pudo analizar el desempeño de un grupo de organizaciones en dos periodos distintos (13).

Vallejo (14) asegura que el ADM es una técnica estadística que permite estudiar las diferencias entre dos o más grupos de objetos con respecto a varias variables simultáneamente. Para está investigación se analizaron las empresas del Régimen Contributivo en 2008 y 2010.

Mures et al. (15) sostienen que el objetivo de un análisis discriminante es analizar la relación entre una variable dependiente categórica y un conjunto de variables independientes métricas o cuantitativas, a partir de una serie de funciones producto de la aplicación del ADM.

Esta técnica permitió verificar si en dos periodos distintos se evidenció el mejoramiento de los indicadores de productividad y rentabilidad en las empresas prestadoras de salud del Régimen Contributivo en Colombia.

La población para esta investigación la constituyeron 20 entidades del sector que presentaron sus estados financieros en la Superintendencia de Salud (16).

En las tablas 2 y 3 se muestran los indicadores de productividad y rentabilidad utilizados para esta investigación.

Para el desarrollo de esta investigación se utilizó como fuentes primarias los reportes de los estados financieros generados por la Superintendencia de Salud de las entidades objeto de esta investigación; con lo cual se calcularon los indicadores financieros de productividad y financieros por medio de los indicadores señalados en las tablas 2 y 3. Lo cual permitió la aplicación del Análisis Discriminante para analizar el comportamiento de los indicadores seleccionados en los periodos seleccionados.

Para realizar el estudio de Análisis Discriminante se utilizó el software SPSS 19; aplicación con la cual se establecieron las funciones discriminantes y se estudiaron los diferentes estadísticos. Con la aplicación de esta herramienta se pudo estudiar los indicadores de productividad y financieros en 2008 y 2010, y de esta manera conocer las diferencias y similitudes entre las dos poblaciones estudiadas.

Lo anterior permitió el estudio y análisis de las variables de productividad y el contexto financiero relacionado con los indicadores seleccionados y las entidades de salud del Régimen Contributivo.

Como criterio de significancia estadística para el análisis discriminante se utilizó la distancia D2 de Mahalanobis, medida de distancia generalizada basada en la distancia euclidea al cuadrado generalizada entre los dos puntos que tiene en cuenta la covarianza y la correlación entre las variables (17).

RESULTADOS

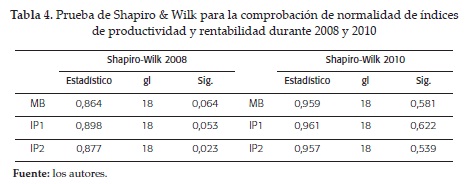

Se evaluaron los supuestos de normalidad de cada una de las variables utilizando la prueba de Shapiro & Wilk, y se obtuvo un comportamiento normal, como se observa en la tabla 4; esto se realizó con el propósito de demostrar la multinormalidad de las poblaciones de este estudio.

Es preciso destacar que para el caso del supuesto de Shapiro & Wilk, en 2008 y 2010, el comportamiento normal de todas las variable valida el supuesto de multinormalidad. Sin embargo, Lachenbruch (18) demostró que al Análisis Discriminante no es particularmente sensible a violaciones de la normalidad; así mismo, Tabachnick y Fidell (19) hacen algunas consideraciones acerca de la robustez de esta técnica en relación con el tamaño de las muestras y sugieren unos tamaños de muestra iguales y similares para que el modelo sea robusto.

Homogeneidad de matrices de varianza-covarianza

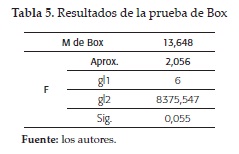

El análisis de supuesto de igualdad de matrices de varianza-covarianza para los dos grupos se comprobó con la prueba de Box, como se muestra en la tabla 5.

Estos resultados permiten aseverar que las poblaciones estudiadas en los respectivos años son distintas. Así mismo, al hacer la comparación de media para cada uno de los indicadores se encontró un p-value de 0,00001, por lo cual la hipótesis Ho: u1 = u2 se rechazaría, por lo tanto las poblaciones estudiadas son distintas.

Linealidad y multicolinealidad y singularidad

En razón de las pruebas de normalidad realizadas a partir de la verificación de Shapiro-Wilk se comprueban los supuestos de linealidad, multilinealidad y singularidad.

Después de analizar los indicadores seleccionados de productividad y rentabilidad por medio de la técnica de cálculo multivariado, se pudo demostrar que los indicadores que mostraron diferencias significativas en las entidades del Régimen Contributivo son la Utilidad Bruta / Ingresos Operacionales (MB) y la Utilidad Operacional / Valor agregado (IP2), durante los periodo 2008 y 2010, lo cual constituye el resultado de estas funciones discriminantes.

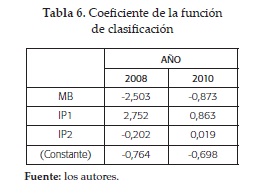

El resultado final del modelo que se muestra en las tabla 6 y las ecuaciones (1) y (2), señalan los indicadores que discriminan y la variabilidad del modelo en las empresas prestadoras de Salud.

Con la información de los coeficientes de la tabla 6 se calcularon las funciones discriminantes de las empresas prestadoras de salud para evaluar el comportamiento de los indicadores de productividad y rentabilidad de las EPS del Régimen Contributivo en Colombia.

Z2008 = - 2,503*MB + 2,752*IP1 - 0,202*IP2 - 0,764 (1)

Z2010 = - 0,873*MB + 0,863*IP1 + 0,019*IP2 - 0,698 (2)

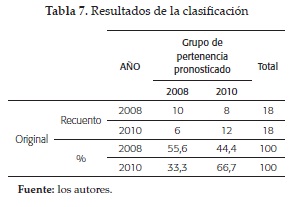

Con relación a los resultados del modelo, la capacidad de clasificación es buena; se obtuvo un error tipo I de 44,4 % y un error tipo II de 33.3 %, para un promedio de clasificación de 61,1 % de los casos agrupados correctamente, como se muestra en la tabla 7.

Es importante destacar que otro estudio (20) muestra que cuando se analiza el comportamiento exclusivamente de los indicadores financieros de productividad en el Régimen Subsidiado, la capacidad de predicción de la función discriminante mejora a 92,6 %.

Evaluación de los Indicadores de productividad y rentabilidad de las empresas prestadoras de salud del Régimen Contributivo en Colombia

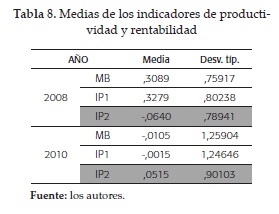

Se analizaron las estadísticos descriptivos como la media y desviación típica de los indicadores seleccionados de las empresas prestadoras de salud del Régimen Contributivo en Colombia, y se encontró que el indicador IP2 (Utilidad Operacional / Valor agregado) es el único indicador que presentó mejoras en este análisis, como se muestra en la tabla 8.

Estos resultados explican la consistencia del indicador de productividad observado en el análisis de la función de clasificación.

El deterioro de los indicadores MB e IP1 de 2008 al 2010 se puede explicar en gran parte debido a que a finales de 2009 se realizó un gasto de salud que generaba creciente riesgo para la sostenibilidad del SGSSS, originado en el reconocimiento de prestaciones no incluidas en el POS por medio de tutelas (21).

CONCLUSIONES

Al analizar las funciones discriminantes generadas en la tabla 6 se puede concluir que existen diferencias entre los indicadores de las empresas prestadoras de salud del Régimen Contributivo de salud en Colombia en 2008 y 2010. Los indicadores MB e IP1 presentan deterioro, y el indicador IP2 muestra un mejoramiento en el periodo estudiado. Lo anterior es coherente con los resultados obtenidos por Zapata et al. (22), quienes encontraron que la rentabilidad para el accionista y operativa para las EPS está muy por debajo en comparación con entidades de la salud, específicamente en lo relacionado con los niveles de productividad.

Otros autores mencionan las dificultades de financiamiento de los sistemas de salud (23). Y otros estudios (24) muestran la importancia y pertinencia de esta técnica para evaluar el comportamiento de los indicadores en otros sectores, con la cual se pueda redireccionar las acciones de estas.

Para las EPS de este estudio es alarmante que los indicadores MB e IP1 presenten deterioro; lo cual es atribuido a una parte a la carga tributaria y otra a gastos de prestaciones no incluidas en el POS; aunque en el trabajo (25) se encontró que en el periodo 2006-2008 el 54 % de servicios y el 75 % de cirugías tutelados estaban cubiertos por el POS, lo cual indica que las EPS no están haciendo un uso correcto de los recursos.

Los resultados de clasificación generados en esta investigación, que se observan en la tabla 7, muestran una confiabilidad aceptable para predecir el comportamiento de los indicadores financieros en el sector a futuro. También se observa que existe evidencia estadística de la evolución y mejoramiento en algunos de los indicadores en las entidades prestadoras de salud del Régimen Contributivo en Colombia.

Es importante señalar que esta investigación y sus resultados aportan en la construcción y consolidación del conocimiento en la aplicación del Análisis Discriminante en el sector salud y en otros contextos organizaciones, como se puede observar en investigaciones previas (26-30). Asimismo, para el análisis del comportamiento de variables e indicadores en diferentes periodos, y su incidencia en la toma de decisiones para el mejoramiento de las operaciones y estados financieros de las organizaciones del sector.

Esta investigación también constituye una directriz para analizar el comportamiento de los indicadores financieros de productividad y competitividad en otros sectores de la salud en Colombia o en cualquier otro contexto internacional, con lo que se puedan tomar decisiones que mejoren la productiva, así como los indicadores de desempeño financiero asociados con la utilidad bruta, la utilidad neta, el valor agregado, los ingresos operacionales y el capital operativo.

Como futura investigación también se proyecta la necesidad de analizar cómo incide no solo la productividad y la rentabilidad, sino también las estructuras de operación y de calidad en el Régimen Contributivo cuando se analizan los procesos de estandarización y las estructuras operativas de calidad para el mejoramiento de la competitividad, situación analizada en otros estudios (31-33).

La proyección de una futura investigación en esta línea de conocimiento es importante, considerando que estudios similares muestran que cuando se analiza la incidencia de los procesos de calidad en contextos de la salud parecidos al de esta investigación, la productividad mejora (34).

Financiación: Universidad de Cartagena.

Conflicto de intereses: ninguno.

REFERENCIAS

1. Betancourd D. Sistema de Seguridad Social en Salud Régimen Contributivo. Imprenta Nacional de Colombia 2004; 2(1): 2-24. [ Links ]

2. Tafur A. Controversia a la reforma de la ley 100 de 1993, ley 1122 de enero de 2007. Revista Colombia Médica 2007; 38(002): 107-112. [ Links ]

3. Llinás A. Evaluación de la calidad de la atención en salud, un primer paso para la Reforma del Sistema. Salud Uninorte 2010; 26(1): 1-12. [ Links ]

4. Procuraduría General de la Nación. Financiamiento del Sistema General de Seguridad Social en Salud. 2012. Disponible en: http://www.procuraduria.gov.co/portal/media/file/Publicaci%C3%B3n%20-%20Finanzas%20en%20Salud.pdf. [ Links ]

5. Arango M, Arroyave E, Hernández J. Valoración del riesgo financiero en las EPS a través de opciones reales: Una aplicación al nivel de atención IV. Revista Ingenierías Universidad de Medellín 2011; 10(19):125-136. [ Links ]

6. ACEMI. Disponible en: http://www.acemi.org.co/index.php/es/2011-10-11-12-34-40/documentos-de-interes. [ Links ]

7. Rodríguez A, Lugo D. Garantía de la calidad de salud. Salud en Tabasco 2006; 8(12): 551-558. [ Links ]

8. Rodríguez C, Molina G, Jiménez S. Características de las tutelas en salud tramitadas en Medellín, Colombia. Investigación y Educación en Enfermería 2010; 28(1): 92-100. [ Links ]

9. Charry L, Constanza G, Roca S. Equidad en la detección del cáncer de seno en Colombia. Revista de Salud Pública 2008; 10(4): 571-582. [ Links ]

10. Arango L. Importancia de los costos de la calidad y No calidad en las empresas de salud como herramienta de gestión para la competitividad. Revista Escuela de Administración de Negocios 2009; 67(2): 55-65. [ Links ]

11. Nava R, Marbelis A. Análisis financiero: una herramienta clave para una gestión financiera eficiente. Revista venezolana de Gerencia 2009; 14(48): 606-628. [ Links ]

12. Riveros E, Amado L. Modelos de Salud en Colombia ¿Financiamiento basado en seguridad social o en impuestos? Revista Gerencia y Políticas de Salud 2012; 12(23): 111-120. [ Links ]

13. Elizondo A, Altman E. Medición Integral del Riesgo de Crédito. Limusa; 2003. [ Links ]

14. Vallejo G. Análisis Multivariantes Aplicados a Las Ciencias Comportamentales. Universidad de Oviedo servicio de publicaciones 2012; 14 (1): 1-20. [ Links ]

15. Mures J, García A, Vallejo E. Aplicación del análisis discriminante y regresión logística en el estudio de la morosidad en las entidades financieras. Comparación de resultados. Pecvnia 2005; 1 (1): 175-99. [ Links ]

16. Superintendencia de Salud. [Fecha de acceso: 7 de julio de 2012]. Disponible en: http://www.supersalud.gov.co/supersalud/. [ Links ]

17. Webster A, Showers V. Measuring Predictors of Student Retention Rates American Journal of Economics and Business Administration 2011; 3 (2): 301-311. [ Links ]

18. Lachenbruch P. Discriminant Analysis. New York: Macmillan Pub Co.; 1975. [ Links ]

19. Tabachnick B, Fidell L. Using Multivariate Statistics. 4ª ed. Boston; 2001. [ Links ]

20. Fontalvo T. Evaluación de la productividad de las entidades prestadoras de servicios de salud (EPS) del régimen subsidiado en Colombia, por medio del análisis discriminante. Hacia la Promoción de la Salud 2012;17 (2):60-78. [ Links ]

21. Agudello C, Cardona J, Ortega J, Robledo R. Sistema de salud en Colombia: 20 años de logros y problemas. Ciência & Saúde Coletiva 2011; 16 (6):2817-2828. [ Links ]

22. Zapata J, Núñez J. La Sostenibilidad Financiera del Sistema de Salud Colombiano. Fedesarrollo; 2012. [ Links ]

23. Hernández J. Finanzas en salud: el caso de Costa Rica. Revista Costarricense de Salud Pública 2010; 19(1): 1-2 [ Links ]

24. Fontalvo T, Mendoza A, Morelos J. Evaluación del impacto de los sistemas de gestión de la calidad en la liquidez y rentabilidad de las empresas de la Zona Industrial de Mamonal (Medellín, Colombia). Revista Católica del Norte 2011; 1(2): 1-28. [ Links ]

25. Yepes F. Ni emergencia, ni salud de la población. Revista Gerencia y Políticas de Salud 2010; 9 (18):30-40. [ Links ]

26. Fontalvo T, Vergara J, De la Hoz E. Evaluación del impacto de los sistemas de gestión de la calidad en la liquidez y rentabilidad de las empresas de la Zona Industrial Vía 40. Pensamiento & Gestión 2012; 31(1): 165-189. [ Links ]

27. De la Hoz E, Fontalvo T, Gómez J. Evaluación del comportamiento de los indicadores de productividad y rentabilidad financiera del sector petróleo y gas en Colombia mediante el análisis discriminante. Contaduría y administración 2014; 59 (4):167-191. [ Links ]

28. Fontalvo T. Aplicación de análisis discriminante para evaluar la productividad como resultado de la certificación BASC en las empresas de la ciudad de Cartagena. Contaduría y administración 2014; 59 (1): 43-62. [ Links ]

29. Fontalvo T, De la Hoz E, Vergara J. Aplicación de análisis discriminante para evaluar el mejoramiento de los indicadores financieros en las empresas del sector alimento de Barranquilla-Colombia. Ingeniare.Revista chilena de ingeniería 2012; 20 (3): 320-330. [ Links ]

30. Fontalvo T, Morelos J, De La Hoz E. Aplicación de análisis discriminante para evaluar el comportamiento de los indicadores financieros en las empresas del sector carbón en Colombia. Entramado 2012; 8(2): 64-73. [ Links ]

31. Fontalvo T. Herramientas efectivas para el diseño e implantación de un sistema de gestión de la calidad ISO 9000: 2000. Corporación para la gestión del conocimiento ASD 2000.2000. [ Links ]

32. Mercado H, Fontalvo T, De La Hoz E. Análisis comparativo entre las cadenas productivas del sector textil-confecciones de la provincia de Jiangsu-China y el departamento del Atlántico-Colombia 2011. Ingeniare.Revista chilena de ingeniería; 19 (3): 429-441. [ Links ]

33. Fontalvo T, De La Hoz E, Cardona D. Diseño de un plan de mejoramiento para la cadena de suministro de la empresa Drolitoral S.A. aplicando el Modelo SCOR 2010. Revista Soluciones de Postgrado EIA; 6(1): 33-53. [ Links ]

34. Gómez J, Fontalvo T, Vergara J. Aplicación de análisis discriminante para evaluar el impacto de la acreditación en salud en Colombia en los indicadores de rentabilidad 2013. Revista Universidad y Salud; 15(1): 62-71. [ Links ]