Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkIngeniería e Investigación

Print version ISSN 0120-5609

Ing. Investig. vol.28 no.3 Bogotá Sep./Dec. 2008

Julio E. Villareal Navarro1 y María Jimena Córdoba de la Rosa2

1 Economía y Ciencia Política, Universidad de los Andes, Bogotá, Colombia. MBA, Universidad de los Andes, Bogotá, Colombia. M.Sc., in Finance, University Of Rochester, USA. Estudios a nivel Doctoral (Finance), University Of Rochester, USA. Profesor, Universidad de los Andes, Colombia. ejvillarr@uniandes.edu.co. Página web: http://industrial.uniandes.edu.co/manager.php?id=505

2 Ingeniera industrial, Universidad de los Andes, Bogotá Colombia. Magíster, en Economía, Universidad de los Andes, Bogotá Colombia. Profesor, Universidad de los Andes, Colombia. ma-cordo@uniandes.edu.co

RESUMEN

Asegurar la confiabilidad en el sector eléctrico ha sido siempre una preocupación central de todo diseño de política del sector. No obstante, para sistemas predominantemente hidráulicos como lo es el colombiano, que operan en la zona ecuatorial americana, el reto de garantizar la confiabilidad puede ser incluso mayor toda vez que fenómenos climatológicos como El Niño pueden producir desajustes importantes del lado de la oferta que dificultan el logro del equilibrio real entre demanda y oferta. De este modo, se requiere una estructura regulatoria muy específica para garantizar la existencia de unidades de generación de respaldo que entren a operar en épocas de hidrología crítica. Este artículo estudia el nuevo cargo de confiabilidad propuesto por la CREG, y en particular, sus características así como los incentivos en él establecidos para garantizar la confiabilidad del sistema eléctrico en condiciones de hidrología extrema. El diseño del nuevo sistema promueve la confiabilidad del sector en períodos de escasez e incentiva nuevas instalaciones en generación de respaldo, cumpliendo así con su objetivo central. No obstante, el diseño del instrumento podría mejorarse, incluyendo explícitamente una penalidad por incumplimiento, con el propósito de desestimular la entrada al mercado de energía firme de jugadores con bajos niveles de confiabilidad, o de especuladores.

Palabras clave: cargo por confiabilidad, confiabilidad del sistema de generación, energía eléctrica, instrumentos de mercado, opciones de energía firme.

ABSTRACT

Ensuring sector reliability has always been an important issue in electrical sector policy. However, the challenge could be even greater for hydrodependent systems (as in the Colombian system) operating in the South-American equatorial zone, since climatic shocks such as the el niño phenomenon usually have a very strong impact on supply, thereby leading to market disequilibrium. Such systems thus require a very specific regulatory structure to assure generation units as backup units which may generate electrical energy during critical moments. This paper examines the new reliability charge developed by the Colombian Commission for Regulating Energy and Gas (CREG), its characteristics and incentive mechanisms to ensure Colombian electrical system reliability under extreme weather condition. The new system promotes sector reliability during periods of scarcity and provides a clear incentive for new investment in backup generation. However, the instruments design could be improved if it included an explicit penalty for those units which do not honor their firm energy commitment. The instrument could thus encourage the nonentry of units which have either low reliability levels or speculative purposes.

Keywords: reliability charge, generating system reliability, electrical energy, market instruments, firm energy options.

Recibido: marzo 13 de 2008

Aceptado: octubre 27 de 2008

Introducción

Con el fin de garantizar la confiabilidad en el sistema de energía eléctrica en Colombia y evitar racionamientos o interrupciones en el servicio, el Estado, a través de la Comisión de Regulación de Energía y Gas, CREG, diseñó el cargo por capacidad (CXC) que fue implementado en el sector en 1996; este era básicamente un pago por capacidad que se hacía a los generadores que aportaban confiabilidad al sistema, según lo estipulado en la CREG (1996). Como la vigencia del mecanismo terminó en noviembre de 2006, la CREG realizó numerosos estudios acerca de su desempeño y resultados, encontrando algunas falencias. El regulador trabajó en conjunto con reconocidos académicos expertos en el tema; entre los estudios más relevantes se encuentran los de Cramton y Stoft (2006), Universidad Pontificia de Comillas (2000), Villarreal (2005) y Wolak (2005). Con base en esto, en la teoría regulatoria y en el conocimiento de los mercados eléctricos se propuso reemplazar el cargo por capacidad por un nuevo mecanismo llamado nuevo cargo por confiabilidad (NCC), que entró en operación en el sector a partir de diciembre de 2006 (CREG, 2006).

El objetivo de este trabajo es el de estudiar las características del Cargo por Confiabilidad, con el fin de hacer un análisis acerca de su diseño y sus implicaciones en el sector de energía colombiano.

Como es bien conocido, en los últimos quince años el sector de energía eléctrica, en Colombia y en otros países del mundo, ha experimentado un proceso de reforma y reestructuración en la búsqueda de mayor eficiencia. Como lo explican Ayala y Millán (2003) y Millán (2006), este proceso ha significado la progresiva desregulación del sector, la desintegración vertical de las empresas, la introducción de la competencia en las actividades de generación y comercialización, el desarrollo de un mercado organizado y regulado, y la introducción de la competencia minorista. Como consecuencia de todo ello, se han desarrollado Bolsas de Energía e instrumentos financieros derivados cuyo subyacente es la energía eléctrica, como parte de la construcción de una estructura competitiva del mercado energético similar a la de los mercados de capitales tradicionales. El mecanismo de formación del precio de bolsa de la energía (precio spot) es conocido como mecanismo del precio marginal, cuyo objetivo principal es minimizar el costo total de la generación necesaria para atender el mercado. A nivel operativo el mecanismo es básicamente una subasta de venta de energía horaria similar a la del tipo precio uniforme3, en la cual los generadores hacen ofertas del precio al cual están dispuestos a vender su energía para cada hora del día. Si suponemos mercados competitivos y si los costos de inversión ya fueron recuperados, estas ofertas deben ser iguales a los costos variables de la planta o unidad de generación. El despacho de los generadores se hace por orden de mérito (orden ascendente en el precio) hasta que se logre un balance entre la cantidad demandada y ofrecida, y el precio de bolsa resultante es el precio ofertado por la última unidad que salió despachada, por la unidad despachada al margen. Este precio se paga a todos los generadores exitosos4.

Para entender mejor el mercado eléctrico y el problema de garantizar la confiabilidad en el sistema de generación, es importante resaltar algunas de las características más relevantes de la energía, como lo plantea Paul Joskow (2003), entre otras: la energía eléctrica no es almacenable, lo cual implica que el mercado debe ser atendido en tiempo real, es decir, el balance entre la demanda y la oferta requiere hacerse en tiempo real, lo que plantea la necesidad de generadores de respaldo que normalmente no salen despachados; la demanda es fuertemente inelástica y tiene un papel pasivo en el proceso de formación del precio de bolsa; el mercado de energía es vulnerable al uso del poder del mercado.

Este documento está organizado de la siguiente manera: después de la introducción se hace una definición de confiabilidad en el sistema de energía colombiano; a continuación se describe la transición del cargo por capacidad al nuevo cargo por confiabilidad y las características del último; posteriormente, se hace un breve análisis del comportamiento del mercado eléctrico colombiano; en seguida, se efectúa el análisis del nuevo cargo por confiabilidad, y por último, se presentan las conclusiones.

Confiabilidad en el sistema de energía eléctrica

Garantizar la confiabilidad del sistema y el abastecimiento de energía se ha convertido en los últimos años en uno de los puntos más retantes de la política energética de los países. Para lograr este objetivo se han diseñado diferentes mecanismos5; como lo documenta Oren (2000), países como Colombia, Argentina, Reino Unido, España, y algunos otros países latinoamericanos, han utilizado pagos por capacidad para los generadores que aporten a la confiabilidad del sistema; por otra parte, mercados como el de California, el Nordpool y el Australian Victoria Pool, han adoptado el enfoque basado en mercados de sólo energía, en los cuales los generadores ofertan únicamente precios de energía en el mercado horario en ausencia de restricciones. Francia ha hecho uso de derivados energéticos como opciones y futuros.

Siendo el objetivo fundamental de este artículo hacer un análisis de dicho tipo de mecanismos, como en el caso que nos concierne en este documento, es importante hacer una definición clara de lo que significa confiabilidad en cada mercado energético dadas sus condiciones y características particulares.

Los mercados de energía eléctrica se caracterizan por presentar precios muy volátiles, lo que implica altos riesgos, la demanda está en principio expuesta a pagar altos precios o a posibles desabastecimientos, y los generadores, a una gran volatilidad de sus flujos de caja, aumentando las dificultades para recuperar los costos fijos y por tanto un alto riesgo de inversión. Por otra parte, las particularidades de la energía eléctrica y del mercado eléctrico, principalmente el hecho de que la energía eléctrica no es almacenable, unido a la posibilidad de ejercer poder de mercado en estructuras que tradicionalmente tienden a ser oligopólicas, implican la probabilidad real de desatención del mercado si no se logra balancear la oferta y la demanda en tiempo real, o la posibilidad de enfrentar altos precios para lograr este balance.

En el caso colombiano en particular, encontramos además que la capacidad instalada no necesariamente es equivalente a energía generada, es decir, que no toda la energía que se podría generar con la capacidad instalada podrá ser entregada. Esto se debe especialmente a que el 65%6 del parque generador instalado en Colombia es de tecnología hidráulica, lo cual indica que si el nivel de los embalses es bajo gran parte de la energía no podrá ser generada aún si la capacidad de generación está instalada; esta situación significa que el sistema eléctrico colombiano es altamente hidrodependiente. Unido a esto, y a causa de la ubicación geográfica de Colombia sobre la zona ecuatorial, se encuentra que el país está expuesto a fenómenos climatológicos como el fenómeno del Niño7, de tal forma que el sistema de generación enfrenta un problema aleatorio de ciclo largo multianual. Es por eso que el sistema, además de ser hidrodependiente, es muy vulnerable a períodos de escasez, en particular, a la escasez del recurso hídrico causada por el fenómeno del Niño. Esta es una característica del sistema colombiano que lo diferencia de países que enfrentan problemas de ciclo corto y no multianual, causado básicamente por veranos muy cálidos o inviernos muy fríos u otros factores que afectan temporalmente la demanda o la oferta.

Bajo tal contexto y características del sector de generación colombiano, es probable encontrar escenarios en los que la demanda supera a la oferta y por lo tanto se produzcan racionamientos en el servicio, lo que representaría altos costos a nivel social, económico y político. Por dicha razón, y teniendo en cuenta que en Colombia, a pesar de que la energía está definida como un bien privado, la confiabilidad está definida por la ley como un bien público que debe ser garantizado por el Estado; por lo tanto, se hace necesaria la intervención del mismo para asegurar la confiabilidad en el abastecimiento de energía y la protección de los usuarios finales contra precios altos o racionamientos.

Con base en esto se puede concluir que el sistema colombiano se enfrenta a un riesgo de racionamiento (unido a altos precios), para el cual se busca un mecanismo de cobertura partiendo del hecho de que la confiabilidad en el sistema eléctrico colombiano significa asegurar la disponibilidad de energía en firme durante periodos secos o críticos.

Este mecanismo de cobertura, en el que el Gobierno participa activamente a nivel regulatorio, debe ser diseñado de tal manera que disminuya la probabilidad de racionamiento, minimice (se logre eficiencia) el precio de la confiabilidad del sistema, asegure el abastecimiento de energía en períodos críticos o secos, y cubra la demanda contra altos precios durante estos períodos. Eso se debe lograr creando los incentivos necesarios para garantizar la inversión suficiente en capacidad de generación y especialmente de respaldo (capacidad que genera la prestación del servicio principalmente durante periodos secos).

Del cargo por capacidad al cargo por confiabilidad

El cargo por capacidad

Los objetivos de este trabajo no pretenden un análisis del cargo por capacidad (CXC); sin embargo, a manera de síntesis se mencionan a continuación las principales críticas que diversos autores y consultores como Kema Inc. (2005), Villarreal (2005), Frank Wolak (2005), han hecho a este modelo, con el fin de entender las motivaciones para implementar el nuevo cargo por confiabilidad (NCC).

-Su objetivo y alcance no estaban claramente definido.

-El CXC se asignaba por orden de mérito8, de modo que probablemente estaba sesgado hacia tecnologías con menores costos variables, resultando en una mezcla subóptima de las mismas.

-No lograba garantizar que quienes fueran remunerados eran realmente los que aportaban a la confiabilidad del sistema.

-Se remuneraba por concepto de confiabilidad a plantas que probablemente no estaban disponibles en periodos secos, como las hidráulicas.

-Para los hidráulicos se podría generar incentivos perversos a retener agua ya que la medición de la capacidad disponible se hacía con el nivel de embalses actual, no con el histórico.

-El producto a remunerar no estaba claramente definido, ni un mecanismo de exigibilidad del mismo.

-No es claro que el precio de la confiabilidad haya sido el adecuado ni el eficiente.

El nuevo mecanismo – Cargo por confiabilidad

Debido a estas falencias presentadas por el modelo del CXC, se concluyó que este debía ser reemplazado, y es La CREG la encargada del diseño del nuevo modelo. El mecanismo que reemplaza al CXC debe, por lo menos, tener las siguientes características:

-Su objetivo fundamental debe ser el de garantizar la confiabilidad mediante la disponibilidad de energía en los periodos de escasez.

-El producto ha de ser claramente definido, al igual que los mecanismos de exigibilidad del mismo.

-El producto que el sistema necesita es energía, particularmente energía en firme, por lo tanto, el mecanismo debe remunerar energía y no capacidad.

-Capacidad para generar los mecanismos de incentivos a la inversión en generación (de respaldo) adecuados y suficientes que lleven a consolidar una mezcla eficiente de tecnologías.

-No estar sesgado hacia ninguna tecnología en particular.

-Poder para determinar el precio de la confiabilidad a través de un mecanismo claro, competitivo y justo, no administrativamente.

-Ser capaz de reducir el riesgo asumido por los generadores de respaldo, es decir, reducir la volatilidad de sus flujos de caja con el fin de incentivar la inversión.

Además, la CREG determinó algunos criterios adicionales como9: eficiencia económica, coherencia con los precios del mercado, predictibilidad, entre otros.

Para reemplazar el CXC el regulador diseñó un nuevo mecanismo conformado por un mercado de energía firme basado en contratos financieros, en donde se determina y asigna el nuevo cargo por confiabilidad. Este diseño fue asesorado por un grupo de académicos10. En resumen, los elementos distintivos del nuevo modelo diseñado por el Regulador son los siguientes11:

1) Los objetivos: como Cramton y Stoft (2006:1) lo definen, el objetivo del mercado de energía firme es reducir el riesgo de los proveedores [generadores] y mejorar la confiabilidad en el sistema, resultando en energía eléctrica confiable a mínimo costo para los consumidores. (traducción libre).

Además, busca entregar a los generadores los incentivos de inversión y operación adecuados para construir y operar los recursos energéticos eficientemente, en la cantidad necesaria y logrando una mezcla óptima de los mismos; esta tarea es entregada al mercado. En sistemas hidrodominados como el colombiano eso significa tener las reservas hídricas y la generación térmica suficientes para proveer energía firme durante períodos de escasez. También busca ayudar a mitigar el uso del poder del mercado y de posición dominante en periodos de escasez. Otro objetivo deseable es el de lograr una reducción del riesgo que enfrentan tanto la demanda como la oferta para generar los incentivos necesarios hacia mantener una relación riesgo-rentabilidad óptima mediante una reducción de la volatilidad de los pagos a través del contrato.

2) El producto: es una opción financiera tipo Call certificada por un recurso físico capaz de producir energía en periodos críticos o secos. Estos instrumentos han sido llamados por el regulador, obligaciones de energía firme – OEF. Será ejercida si el precio de bolsa supera al precio de ejercicio o precio de escasez.

Los generadores entran en corto y la demanda en largo, es decir, los primeros tendrán la obligación de vender energía al precio de ejercicio si la opción se ejerce a cambio de recibir una prima meal (precio de las obligaciones de energía firme), y la demanda tiene el derecho a comprar la cantidad de energía fijada en el contrato al precio de ejercicio a cambio del pago de dicha prima. La prima de las OEF es conocida como el cargo por confiabilidad y reemplaza al CXC12.

3) La subasta: Las opciones de confiabilidad serán asignadas entre los generadores a través de una subasta de energía firme. El administrador de la subasta es XM. Como lo argumentan Cramton y Stoft (2006:2) la energía firme es la habilidad de entregar energía en períodos de escasez, como durante un periodo seco. (traducción libre).

Las opciones de confiabilidad permiten a las nuevas unidades asegurar un ingreso hasta por veinte años que les ayuda a recuperar sus costos fijos y de inversión iniciales, reduciendo el riesgo de inversión en el sector. Para los generadores existentes el plazo de la opción es de sólo un año, porque se espera que ya hayan recuperado sus costos fijos y por tanto sólo necesitan recuperar los variables.

La subasta se diseñó bajo un formato de reloj descendente con lo que se espera determinar el precio de las opciones mediante un mecanismo competitivo y dinámico de descubrimiento de precio. Esta subasta es uniforme, multirronda y multiproducto; es multiproducto en el sentido en que se subastan opciones de energía idénticas (prima y precio de ejercicio) pero las cantidades de energía comprometidas por cada participante (generador) pueden ser diferentes.

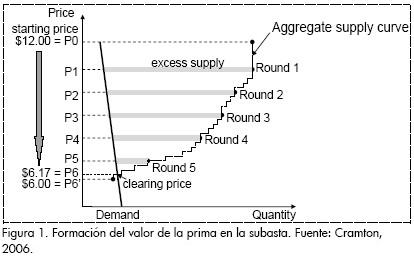

El mecanismo comienza con un nivel de precio (prima) muy alto, dos veces CONE13, y los generadores ofrecen la cantidad de energía firme que están dispuestos a comprometer (generar en periodos secos) en opciones a este precio. El precio de apertura es alto con el fin de incentivar la entrada de generadores y permitir exceso de oferta. Si la oferta supera a la demanda se abre otra ronda para la cual se anuncian los precios de apertura y cierre, y los generadores ofertan cantidades de energía y primas para ese rango de precios; este proceso continúa hasta que haya un balance entre generación y demanda (pronosticada para períodos de escasez de recursos), momento en el que se conoce la prima definitiva y la asignación de las opciones – OEF entre los generadores.

La prima es igual a la oferta de la última unidad asignada, unidad marginal, y es pagada a todos los participantes exitosos. Con la subasta se busca garantizar energía en periodos secos (de escasez) a un mínimo costo (costo eficiente), lo cual beneficia a los consumidores. Solamente pueden participar en la subasta los generadores a quienes el regulador haya medido y certificado la energía firme. En la Figura 1 se ilustra, a manera de ejemplo cómo se descubre el precio competitivo de la confiabilidad en la subasta.

4) El precio de ejercicio. Es aquel al cual los generadores deben vender la energía a la que se comprometieron contractualmente si la opción se ejerce, es decir, cuando el precio de bolsa lo supera. También es conocido como el precio de escasez.

Este precio será calculado de acuerdo con la metodología definida en CREG (2006), que busca garantizar que en condiciones críticas todos los recursos de generación tengan el incentivo de abastecer la demanda, y además, que el precio de ejercicio no interfiera en el funcionamiento normal de la bolsa (precio spot) y ayude a mitigar el uso del poder del mercado. Esta metodología para calcular el precio de ejercicio se basa en la información de una planta térmica particular que tiene la heat rate más alta y que pueda operar con fuel oil como combustible.

5) Penalidad por incumplimiento: un generador que no honre las OEF, esto es, que no entregue la totalidad de la energía firme a la que se comprometió, deberá pagar al agente que está en largo en el contrato la diferencia entre el precio de bolsa y el de ejercicio multiplicado por la cantidad de energía comprometido que no entregó. Esta se conoce como la penalidad implícita del contrato.

El mercado eléctrico colombiano

Con el objetivo de realizar un análisis juicioso y robusto del NCC, en primera instancia es importante hacer algunos análisis y observar el comportamiento de las principales variables del mercado eléctrico colombiano.

La oferta y la demanda de energía

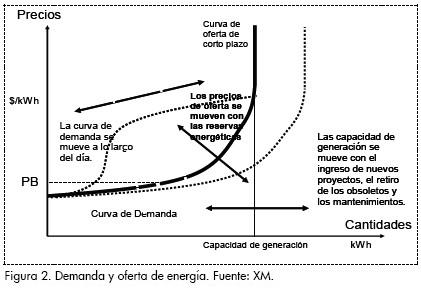

Con la creación del mercado de energía mayorista – MEM, en 1995 se fundó la Bolsa de Energía en Colombia, administrada por XM, cuyo objetivo fundamental es implementar un esquema de mercado competitivo eficiente. La Bolsa funciona en el corto plazo bajo el mecanismo de precio marginal horario, asignan la energía entre los generadores por orden de mérito (de menor a mayor costo variable), en donde la demanda asume un rol pasivo en la formación de precios. La curva de carga diaria puede dividirse en tres bloques; los intervalos de tiempo 7:00–9:00 y 19:00–21:00 horas son las horas de carga pico, el resto son horas de carga base. Se espera que el precio horario de la energía en horas pico sea mayor que el horas base. En la Figura 2 se muestra el comportamiento de la oferta y de la demanda total de energía eléctrica en Colombia (con respecto al precio); la demanda es inelástica, ya que en el mercado colombiano está no participa activamente en el formación del precio de Bolsa.

El MEM y los ingresos de los generadores

1) Transacciones de energía: en la Bolsa de Energía en Colombia se pueden realizar transacciones horarias de compra y venta de energía, o lo que se podría llamar el mercado spot. Además, los agentes del mercado pueden comprar y vender energía en contratos bilaterales que se pactan directamente entre ellos14. Por otra parte, se encuentra el mercado de confiabilidad, que es el aquel en el cual se asignan las OEF.

Estas son las fuentes de ingreso por operación de un generador en el mercado de energía colombiano. Las transacciones que los generadores realizan en el MEM les representan ingresos variables, mientras que las transacciones en el mercado de confiabilidad les generan un ingreso seguro y certero correspondiente a la prima de las opciones que venden en la subasta de confiabilidad.

Es igualmente importante resaltar que el mercado colombiano, a través del sistema de liquidación de cuentas de la Bolsa (mercado spot), operado por XM, recauda el pago por capacidad. En otras palabras, es la demanda vía el sistema de recaudo del mercado spot quien vela por la seguridad de contar con plantas de respaldo para eventos críticos. La historia más reciente muestra que los generadores enfrentan una muy baja (cercana a cero) probabilidad de default de este pago.

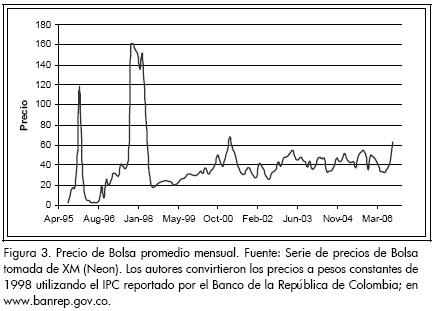

2) Precio de Bolsa histórico: en el mercado eléctrico colombiano se encuentran dos precios: el de Bolsa de la Energía y el de la energía en contratos bilaterales. En la Figura 3 se muestra el comportamiento histórico del precio de bolsa mensual promedio (en pesos colombianos constantes de 1998), y en la Figura 4, el precio mensual promedio histórico de la energía en contratos (en pesos colombianos constantes de 1998).

El comportamiento del precio de Bolsa desde 1995, año en el cual se creó el MEM, hasta el final del 2006, fue relativamente estable, a excepción del periodo 1997–1998. Los picos que ocurrieron en el año 1995 probablemente se puedan deber a la inestabilidad propia de un mercado nuevo y en formación, pero el comportamiento del precio en el período 1997–1998 evidencia claramente el impacto que tuvo el fenómeno del Niño en el sector. El sistema atravesó una situación de escasez en este período que se vio reflejada en los precios de Bolsa que alcanzaron altos niveles. Esta es una clara muestra de la dependencia y vulnerabilidad del sector a cambios climatológicos, particularmente al fenómeno del Niño, que afecta de manera directa el nivel de los embalses de las plantas hidráulicas, que representan aproximadamente el 65% de la capacidad de generación del país.

Los contratos bilaterales se empezaron a usar en el MEM a partir del año 1995, pero no existe información pública del precio de la energía en contratos en el periodo 1995–1997. Sin embargo, con la información disponible a partir de 1998, año en que se presentó un Fenómeno del Niño, se puede ver claramente que el precio de la energía en contratos fue significativamente menor al de Bolsa, es decir, que el fenómeno climatológico no tuvo alto impacto en el precio de la energía en contratos.

El precio de energía en contratos ha sido históricamente menor al de energía en Bolsa, pero los dos muestran una tendencia creciente de largo plazo. El precio de Bolsa se ha caracterizado por tener un comportamiento más volátil que el de los contratos, lo cual se podría explicar al tener en cuenta que en los últimos el precio de compra (venta) de la energía se fija con anticipación, por lo tanto se disminuye considerablemente el riesgo asociado. Es por esto que la demanda utiliza estos contratos para hacer cobertura contra riesgo-precio.

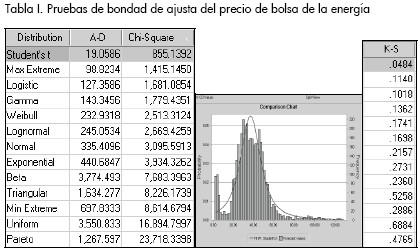

3) Distribución del precio de la energía: al ajustar el precio de Bolsa horario promedio histórico de la energía en Colombia, a una distribución de probabilidad conocida, se encuentran los resultados de la Tabla 1.

Para interpretar estas pruebas de ajuste se debe tener en cuenta que la prueba Kolmogorov–Smirnov (K-S) es adecuada para muestras de tamaño menor a treinta, y la prueba Chi-Cuadrado para las superiores a este número. Como la muestra de precios utilizada para hacer la prueba de bondad de ajuste estuvo compuesta por 4.123 observaciones, se debe utilizar la prueba de bondad de ajuste Chi-Cuadrado para concluir estadísticamente acerca del comportamiento de los precios. A partir de esta prueba se puede concluir no hay suficiente evidencia estadística para no rechazar la hipótesis nula, por lo tanto, el comportamiento del precio de la energía no sigue una distribución T-student, ni normal, ni distribución de probabilidad conocida.

Por esa razón en la teoría se han planteado varios modelos para representar el comportamiento del precio de la energía, entre ellos: los movimientos brownianos geométricos, los procesos de reversión a la media y los procesos de reversión con saltos de Poisson15. Los últimos, tal vez, han sido los más adecuados y utilizados para representar el precio spot de la energía.

No obstante, ninguno de los modelos tradicionalmente utilizados se ajusta completamente a las características del comportamiento de la energía en mercados dependientes del agua y expuestos a choque climatológicos cuya duración e intensidad es incierta. Esto es particularmente importante porque si bien se puede pensar que la introducción de saltos de Poisson podría ser una buena manera de simular dichos eventos climatológicos, es necesario introducir una modificación que permita incluir algún efecto de persistencia de los saltos, toda vez que los efectos del fenómeno del Niño pueden durar en el tiempo incluso por años completos, lo que representa un cambio estructural y no puntual del comportamiento de los precios y del mercado como un todo, de la interacción entre la oferta y la demanda.

El hecho de que el precio de la energía no se ajuste a ninguna distribución de probabilidad conocida es relevante en el sentido de que por ejemplo, para valorar derivados tales como opciones financieras cuyo subyacente es energía eléctrica no es posible utilizar modelos de valoración comunes y ampliamente aceptados como el de Black & Scholes, ya que este supone distribución normal del precio del subyacente. Como las OEF son instrumentos análogos a las opciones financieras tipo call, no es posible utilizar esta metodología para conocer su precio sino que debe recurrirse a otras, como la subasta de energía firme diseñada para el mecanismo del NCC.

Análisis del nuevo cargo por confiabilidad

Con base en la descripción del diseño del nuevo mecanismo realizado por el regulador en las características deseables para el mecanismo que reemplace al CXC y del comportamiento de las principales variables del mercado de energía eléctrica en Colombia, a continuación se hará un análisis del nuevo cargo por confiabilidad.

Confiabilidad

Aunque la teoría económica plantea que suponiendo mercados competitivos y eficientes el precio spot es suficiente para proveer las señales de expansión adecuadas, y algunos autores como Rivier, Pérez y Vázquez (2001) han sostenido que en teoría, permitiendo que los precios de la energía reflejen el equilibrio de corto plazo entre la oferta y la demanda creará las señales de mercado y proveerá financiamiento adecuado para la apropiada expansión de capacidad, varios reguladores han estado preocupados por que los precios de la energía no son suficientemente altos para cubrir los costos de capacidad de los generadores y para estimular la inversión adecuada. (traducción libre). Estas preocupaciones adquieren legitimidad al observar que en los mercados de energía reales los precios no son totalmente libres sino que prevalece la intervención del regulador aun si los precios reflejan rentas de escasez legítimas y justas.

En Rivier et al, (2001) se ha planteado que en los mercados reales existen tres factores que no permiten que el precio spot sea suficiente para enviar las señales de expansión necesaria al sistema. En primer lugar están los price caps que se aplican al precio de mercado, que limitan las ganancias de los generadores e interfieren en las señales de inversión que emiten los precios.

En segundo lugar está el hecho de que los inversionistas son aversos al riesgo, razón por la cual nuevos generadores de punta (respaldo) que saldrán despachados sólo cada 3 a 5 años tendrán flujos de caja altamente volátiles, siendo muy difícil recuperar los costos de inversión, incrementando el riesgo de inversión en el sector. Así, estos inversionistas solamente se instalarán si reciben un pago adicional que estabilice su flujo de caja y reduzca su riesgo.

En tercer lugar, en mercados competitivos y eficientes se esperaría que la demanda en búsqueda de confiabilidad contrate toda la energía necesaria en contratos de largo plazo para hacer cobertura contra altos precio e interrupciones en el servicio. Esto incentivaría la entrada de nueva generación en el sistema, ya que los contratos entregarían a los generadores la estabilidad buscada en su flujo de caja. Sin embargo, el mercado colombiano no es tan eficiente y los consumidores están aislados del precio spot de tal forma que no sienten la necesidad de hacer cobertura; así, los contratos de largo plazo no han logrado consolidarse en el sector.

Por los argumentos anteriormente mencionados, unidos al hecho de que, como se mencionó anteriormente, la confiabilidad en el abastecimiento ha sido definida como un bien público en el sistema colombiano, se justifica la intervención regulatoria del Estado en el sector para garantizar el abastecimiento ininterrumpido de energía.

En la solución regulatoria del CXC utilizada para garantizar confíabilidad, el precio de la confiabilidad se fijaba administrativamente, dejando de lado uno de los principios más importantes del diseño de precios en el sistema colombiano, que es el de facilitar que estos entreguen las señales de expansión adecuadas. De esta manera es más coherente contar con un mecanismo de mercado como el NCC, en el cual se fija el precio de la confiabilidad, la cantidad de energía a ser remunerada (cobertura) y la asignación de la misma entre los generadores de manera competitiva. Así, a través de la implementación del modelo del NCC se logra mayor transparencia y eficiencia en la valoración de la confiabilidad en el sector, convirtiéndose en una solución satisfactoria al problema de garantizar la oferta de largo plazo, con una cantidad limitada de intervención regulatoria (Rivier et al., 2001:2).

El NCC es un mecanismo de mercado basado en la competencia que busca garantizar un nivel de confiabilidad en el sistema en períodos de escasez a través de la generación de incentivos a la inversión en capacidad de respaldo. Este modelo lo busca hacer mediante la estabilización del flujo de caja de los generadores y la reducción del riesgo de inversión que asume un generador de respaldo, a quien le es muy difícil recuperar los costos de inversión. A su vez, trata de aminorar el riesgo que enfrenta la demanda, protegiéndola contra altos precios que ocurren en periodos críticos, en los que generadores de punta con altos costos variables son despachados al ser necesarios para suplir toda la demanda.

Las obligaciones de energía firme

1) Opciones OEF: las obligaciones de energía firme del nuevo mecanismo son instrumentos análogos a las opciones financieras tipo call. El subyacente de las OEF es energía firme, y estas están respaldadas por un recurso de generación físico certificado por el regulador.

Como el objetivo fundamental del nuevo mecanismo es garantizar el abastecimiento de energía durante períodos de escasez, las opciones de energía firme deben ser ejercidas solamente en dichos períodos, es decir, cuando el sistema esté cerca de un racionamiento. Si el precio de ejercicio o de escasez se fija correctamente, las OEF no interferirán con el funcionamiento normal del mercado spot de energía. Esto no sucedería si en lugar de instrumentos análogos a las opciones financieras se utilizaran instrumentos derivados como los forwards o futuros, ya que estos siempre estarían activos16 y por tanto habría mayor probabilidad de que interfieran en el mercado spot.

El nuevo mecanismo debe estabilizar el flujo de caja (reducir el riesgo) de los generadores a través de un pago fijo por la confiabilidad que aporten al sistema; de otra manera, los generadores nuevos no tendrán incentivos suficientes ni las condiciones financieras necesarias para instalarse. Por tanto, si no se utilizará un instrumento análogo a las opciones sino, por ejemplo, forwards o futuros, ningún agente racional entrará en este tipo de contratos por los cuales no reciben valores periódicos o un pago inicial que les permita estabilizar sus flujos17.

Así, los forwards o futuros no son instrumentos adecuados para lograr los objetivos de la nueva regulación, ya que no logran reducir la volatilidad de los flujos de caja de un generador y por tanto no entregan los incentivos de instalación y expansión necesarias para garantizar confiabilidad. Es por esto que las OEF sirven el propósito fundamental de la nueva regulación al reducir la volatilidad del flujo de caja de los generadores por medio de un pago mensual a quienes las venden a cambio de la firmeza que aportan al sistema; este pago es el valor o prima18 de las opciones que es determinado en la subasta de confiabilidad.

2) El producto a remunerar: para diseñar un modelo cuyo objetivo principal sea el garantizar firmeza en el sector y confiabilidad en el abastecimiento de energía, es importante definir claramente cuál debe ser el producto a remunerar por concepto de cargo por confiabilidad de acuerdo a las necesidades y características del sector.

Bajo la implementación del viejo mecanismo del CXC en el mercado colombiano se remunera tanto energía como capacidad, como sucede en España y Argentina. En California y Francia, por su parte, solamente se remunera energía. Con la implementación del NCC el mercado colombiano experimentará un cambio estructural al remunerar solamente energía.

Esta decisión es acertada ya que la energía es el producto necesario para el mercado colombiano, particularmente energía firme. Esto es claro al analizar la situación del sector y la definición de confiabilidad descrita anteriormente. Características tales como la hidro-dependencia del sistema, la ubicación geográfica del país que implica la ocurrencia de fenómenos climatológicos de ciclo largo como el del Niño y altos niveles de concentración en las actividades de generación y comercialización, permiten concluir que no debería ser la capacidad el producto a remunerar sino energía, y particularmente energía firme (aquella que se entregue en períodos de escasez). En otras palabras, Colombia busca un mecanismo de cobertura contra el riesgo de racionamiento, y por tanto el producto a ser remunerado por concepto de cargo por confiabilidad debe ser energía firme (firmeza /confiabilidad) y no capacidad.

El NCC reemplaza un mecanismo que remuneraba capacidad, el cual es un producto artificial introducido en el mercado por el cual no hay demanda natural y que los consumidores no valoran (Oren, 2005:30) (traducción libre)19, por un mercado cuyo producto tranzado es energía producida durante periodos críticos (Rivier et al., 2001) (traducción libre).

3) El precio de ejercicio y el poder de mercado: las opciones de confiabilidad tienen como finalidad la provisión de un instrumento que garantice la firmeza del sistema y la disponibilidad de la energía necesaria en un periodo de escasez. Consecuentemente, la opción sólo deberá activarse en el momento en que el sistema entre en un periodo de escasez tal que se acerque la posibilidad de un racionamiento.

El precio de ejercicio o de escasez será el determinado con anterioridad por el regulador al cual se venderá toda la energía comprometida en OEF si la opción se ejerce. El agente que está en largo en la opción, en la demanda representada por el administrador del mercado, solamente ejercerá su derecho a comprar la energía contratada en OEF si el precio de Bolsa supera el de ejercicio, luego este debe representar la transición del sistema de un período de normalidad a un período crítico. Así, el precio de ejercicio debe fijarse lo suficientemente alto para que las opciones solamente se ejerzan en un período de escasez y no interfieran en el funcionamiento normal del mercado spot.

La CREG ha definido una metodología para calcular el precio de escasez o de ejercicio a partir de los costos variables de la tecnología menos eficiente (mayor heat rate), que en periodos de escasez sale despachada y puede operar con fuel oil No. 620, que es el combustible más costoso.

Así se busca reflejar el costo de generación más alto en el que incurre el sistema si entra en un periodo crítico, suponiendo que en este momento el mercado pasa de condiciones normales a otras de escasez, ya que la tecnología más costosa sale despachada al margen. Como el precio de ejercicio es pagado por toda la energía comprometida en opciones de energía firme a los generadores que entraron en estos contratos, se espera que en periodos críticos los generadores logren recuperar sus costos variables, ya que la tecnología más costosa lo puede hacer.

De esta manera se busca incentivar el uso de cualquier tipo de combustible y tecnología para abastecer la demanda en períodos de escasez. El mecanismo permite que el generador escoja el tipo de combustible y tecnología que le es más rentable usar, ayudando a que el NCC no esté sesgado hacia algún combustible o tipo de tecnología particular.

Ahora bien, como el precio de ejercicio será el de compra de la energía firme comprometida en OEF en períodos de escasez, si este está bien fijado y las opciones solamente se ejercen en períodos de escasez las OEF serán un mecanismo que ayuda a mitigar el uso del poder del mercado durante los mismos. Sin este mecanismo, un generador con alta participación de mercado que sabe que es necesario para cubrir la demanda en un período crítico podrá cobrar altos precios por la energía que vende. Sin embargo, bajo el NCC el precio de ejercicio es el precio máximo de venta de la energía durante períodos críticos, mitigando el uso del poder de mercado y protegiendo a la demanda contra altos precios.

4) Repartición de riesgos: es importante tener en cuenta un aspecto adicional del concepto económico del precio de ejercicio. Si bien un generador puede obtener ingresos a través del mercado spot (que cubren sus costos variables y además permiten rentas inframarginales que ayudan a cubrir costos fijos) o del mercado de opciones de confiabilidad, ingresos que utiliza para recuperar sus costos fijos, para él el precio de ejercicio solamente representa la frontera entre la fracción de su ingreso que es recuperado en el mercado spot y la fracción que es recuperada en la prima de la opción. (Rivier et al., 2001:4) (traducción libre).

Si el precio de ejercicio es ligeramente mayor, la remuneración que un generador va a recibir en el mercado spot es mayor y las primas requeridas en el mercado de energía firme son menores. Sin embargo, se debe tener en cuenta que la remuneración en el mercado spot en incierta y por lo tanto más riesgosa que la recibida mediante la prima de las OEF, que es fija y segura. Es decir, un generador logra cambiar rentas variables por fijas al entrar en las OEF.

Por esta misma razón, para el administrador del mercado en representación de la demanda (parte larga del contrato) el precio de ejercicio determinará el valor de la prima que debe pagar. Precios de ejercicio muy bajos implican primas muy altas, y precios de ejercicio altos representan primas bajas.

Es evidente que el precio de ejercicio es determinante en el correcto funcionamiento del mecanismo, ya que además de representar el paso del sistema de una situación de normalidad a un período de escasez, este marca la frontera entre la repartición del riesgo asumido por la demanda y por el generador en el contrato de energía (OEF). La demanda asume el riesgo de pagar una prima de las OEF más altas pero a su vez un precio de ejercicio más bajo, mientras que los generadores asumen el riesgo de recuperar sus ingresos en el mercado de confiabilidad, que es seguro, o en el mercado spot, que es volátil.

La subasta y la prima

1) Agentes en la subasta y asignación: como se mencionó anteriormente, las opciones de energía firme serán asignadas entre los generadores por medio de una subasta de tipo reloj descendente. Para garantizar el éxito de la subasta se debe cumplir algunas condiciones e identificar los riesgos. Esto es lo que se hará en esta sección.

En primer lugar, se debe identificar el tipo de jugadores o agentes que van a entrar en la subasta. Los agentes que pueden entrar en ella son unidades o plantas de generación a los que el regulador ha medido y certificado la energía firme. Según Rivier et al. (2001) estos agentes se pueden definir, al menos teóricamente, así: a) unidades de energía firme, b) unidades de menos energía firme y c) nuevos entrantes.

Las primeras son unidades cuya energía firme es muy confiable y bien respaldada por sus activos de generación, por lo cual se espera que sus ofertas en la subasta sean las más bajas. Las unidades del grupo b ofrecerán altos valores para la prima en la subasta ya que asumen un riesgo muy alto de incumplir con sus obligaciones de energía firme porque su generación no está suficientemente respaldada por sus activos. Por último, los nuevos entrantes deben incluir en la prima ofertada en la subasta una cantidad que refleje su necesidad de recuperar costos fijos y variables tal que la inversión sea atractiva, pero a su vez, la prima ofrecida se reduce gracias a la confiabilidad que le dan los nuevos activos de generación que serán instalados.

Con base en esta tipificación se espera, por lo menos teóricamente, que los participantes definidos como grupo a) sean los primeros asignados, después la primera parte del grupo b), posteriormente los del grupo c), y por último, la segunda parte del grupo b) que son las unidades que menos firmeza pueden ofrecer.

Como el objetivo del nuevo cargo por capacidad es asegurar confiabilidad y proporcionar el nivel de firmeza necesario para el sistema, lo que se debería obtener como resultado de la subasta es que las unidades del grupo b) con menor nivel de confiabilidad resulten no o muy bajamente asignadas. Para lograr esto se debe garantizar, como lo plantean Rivier et al. (2001) que el mercado de nuevos entrantes sea suficientemente competitivo, que no existan barreras significantes a la entrada y que los nuevos agentes tengan los suficientes incentivos financieros para competir en la subasta, de modo que siempre haya un nuevo entrante que pueda reemplazar a una unidad del grupo b) con bajos niveles de confiabilidad, aspecto central y necesario para atender el mercado de confiabilidad (la demanda pronosticada).

Como en el mercado colombiano se presentan altos niveles de concentración horizontal y vertical, es posible que los generadores existentes tengan fuertes incentivos para ejercer poder de mercado en el mercado de confiabilidad. Para mitigar el uso del poder del mercado es importante garantizar la existencia de un mercado de nuevos entrantes suficientemente competitivo. Este es un riesgo del modelo del NCC que vale la pena tener presente con el fin de tomar medidas para evitarlo o al menos mitigarlo.

2) El concepto económico del valor de las OEF: el valor de las OEF en el momento de inicio del contrato es igual a la prima o precio de la opción que es determinado en la subasta de energía firme. Si el precio de ejercicio de las opciones es fijado correctamente estas solamente se ejercerán cuando el sistema entre en un período de escasez y un racionamiento esté cerca, de tal forma que conceptualmente el precio de las OEF o prima de las opciones es igual al precio de la confiabilidad, llamado cargo por confiabilidad.

La asignación del cargo por confiabilidad a través de una subasta permite que el valor o precio de la confiabilidad sea fijado competitivamente. De esta manera el mercado hace una valoración de la confiabilidad que corresponda al nivel deseado (necesario) y la prima de las opciones corresponde conceptualmente al precio eficiente que en la demanda está supuesto y deberá pagar.

Para entender el concepto económico detrás de la prima se pueden realizar dos aproximaciones al valor teórico de la misma. La primera tiene en cuenta el objetivo del NCC de incentivar la nueva inversión estabilizando el flujo de caja de los inversionistas. La segunda se centra en los ingresos a los que un generador renuncia por entrar en la opción de energía firme y que deben ser remunerados de alguna manera para lograr un equilibrio en el mercado.

La primera aproximación se realiza considerando que el cargo por confiabilidad es el pago que los generadores reciben por aportar confiabilidad al sistema (firmeza), el cual se convierte en un ingreso adicional para ellos. El objetivo del nuevo mecanismo es estabilizar el flujo de caja de los generadores para reducir el riesgo al que están expuestos, por ejemplo: un generador nuevo, de punta, que solamente se despacha cada 3 a 5 años, tiene flujos de caja altamente volátiles que le hacen muy difícil recuperar los costos de inversión.

Partiendo del supuesto general de aversión al riesgo es razonable pensar que un nuevo generador sólo realizará una inversión en generación de respaldo y entrará en opciones de energía firme si es capaz de obtener un ingreso razonablemente predecible que reduzca de manera significativa su riesgo en el flujo de caja. Así, el valor de la prima debe ser suficiente para garantizar que un generador recupere sus costos fijos y pueda operar bajo un escenario financiero positivo, estimulando la inversión necesaria en el sector. En otras palabras, el valor de la prima debe ser tal que el valor presente neto de los flujos de caja futuros esperados de un generador, descontados a la tasa apropiada de acuerdo al riesgo que asume, sea mayor a cero.

Bajo la segunda aproximación al valor teórico de la prima de las OEF, se considera el hecho de que un generador al entrar en una opción está renunciando a las rentas de escasez que podría obtener en periodos críticos, cuando el precio de Bolsa alcanza niveles muy altos. En estos periodos las opciones de energía firme se ejercen y el generador debe vender la energía comprometida al precio de ejercicio, de tal forma que está renunciando a la diferencia entre el precio de Bolsa y el de ejercicio.

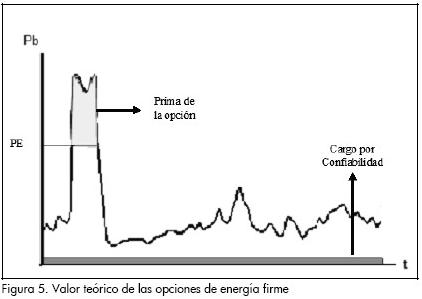

Por lo tanto, para que un generador racional entre en una opción la prima debe ser igual al valor presente de los ingresos esperados a los que él renuncia por entrar en el contrato. Si la prima es igual a este valor, el generador utiliza la opción para cambiar un ingreso volátil (asociado al mercado spot) por una renta fija, la prima de las opciones OEF, la cual estabiliza sus flujos de caja. En la Figura 5 se ilustra esquemáticamente el valor teórico de la prima de las opciones de energía firme – OEF.

El área azul representa el nuevo cargo por confiabilidad, que funciona como un piso del precio de bolsa (de las ofertas que los generadores hacen en la subasta horaria). PE representa el precio de ejercicio o precio de escasez. El área amarilla son las rentas a las que un agente renuncia al entrar en corto en la opción de energía firme, ya que debe vender el activo subyacente (energía firme) al precio de ejercicio (PE) si la opción se ejerce, por lo tanto el valor presente de esta área debe ser igual al valor teórico de la prima.

Es importante resaltar que este es el mínimo valor que una unidad generadora está dispuesta a recibir por vender las OEF. Estas son las rentas de escasez a las que renunciaría si nunca fallara, es decir, si su probabilidad de fallo fuera cero y siempre honrara sus obligaciones de energía firme. Cada tipo de agente debe incorporar en la prima (en su oferta de la subasta de confiabilidad) su valoración de riesgo (penalidades potenciales) de acuerdo a sus niveles de confiabilidad y de firmeza; además, un generador nuevo ha de incorporar en la prima un valor que le permita recuperar sus costos fijos de inversión.

3) Formalización de la prima: a continuación se presenta la formalización matemática del valor teórico de la prima de las opciones de confiabilidad, para lo cual se tendrán en cuenta los tres tipos de agentes definidos anteriormente nominados por grupos a), b) y c). Según Rivier et al. (2001:5) el valor teórico de la prima deberá formalmente ser igual a:

donde:

Pi es la prima requerida por la unidad i,

p es el precio spot de la energía,

k es el precio de ejercicio o precio de escasez,

pen es la penalidad explícita,

λi es la probabilidad de que la unidad i no esté en la capacidad de producir la cantidad comprometida en la opción (OEF),

Er es el operador que representa el valor esperado, incluida la aversión al riesgo, que utiliza la unidad generadora para evaluar su ingreso futuro. Si la unidad es neutral al riesgo, este operador es igual al valor esperado. Dicho operador es diferente para cada unidad i.

El primer término de (1) representa el ingreso que el generador no recibirá del mercado spot por entrar en la opción, ya que venderá la energía a un precio máximo igual a k y no al precio spot. Esta integral contempla todos los periodos en los cuales el precio spot supera o es igual al de escasez, área amarilla de la Figura 5. El ingreso está multiplicado por la probabilidad de que el generador esté disponible, de lo contrario no podrá generar ni entregar la energía comprometida. Este ingreso es incierto, por tanto se calcula con el operador de valor esperado ajustado por riesgo, que es diferente para cada agente ya que está determinado por el perfil de riesgo del mismo. Tal ingreso esperado es el que un generador estaría dispuesto a intercambiar por una renta fija igual a la prima de las OEF.

El segundo término de (1) representa las penalidades potenciales que un generador tendrá que pagar si no entrega la energía firme comprometida. Incluye una penalidad implícita asociada a la diferencia entre el precio de Bolsa y el de ejercicio, y una penalidad explícita o pen. El pago total se multiplica por la probabilidad de que el generador no este disponible y por tanto no cumpla con su obligación. Es importante resaltar que la propuesta adoptada y puesta en marcha por la CREG no incluye una penalidad explícita. Sin embargo, el regulador ha determinado un esquema de garantías con las cuales las plantas y unidades que entran al mercado de energía firme deben cumplir, de manera tal que funcione como mecanismo para garantizar la disponibilidad y la confiabilidad de los agentes generadores.

Así las cosas, se esperaría que en un mercado competitivo las unidades del grupo a) ofrecieran las menores primas que serán iguales al valor del primer termino de (1) porque su probabilidad de no cumplir es despreciable, las unidades del grupo b) ofrecieran primas más altas e iguales al valor del primero más el segundo término de (1); lo que diferenciará a una planta de otra es su nivel de aversión al riesgo y su probabilidad de falla. Por último, se esperaría que las unidades del grupo c) ofrecieran una prima igual al valor de (1) teniendo en cuenta que su probabilidad de falla es muy pequeña, más un valor adicional que refleja la necesidad de recuperar sus costos fijos de tal forma que la inversión sea atractiva.

En resumen, el valor teórico de la prima de las OEF es la suma de los ingresos esperados a los que una unidad generadora renuncia por entrar en la OEF, más las penalidades potenciales esperadas que deberá pagar si no está disponible para producir la energía comprometida. Una planta nueva deberá incorporar en su oferta, en este cálculo, un valor que represente la necesidad de recuperar sus costos fijos o de inversión. Este cálculo esperado se ajusta por el nivel de aversión al riesgo de la planta o unidad.

El valor teórico de las opciones corresponde al mínimo valor que una planta o unidad estarían dispuestas a recibir por vender una OEF dadas sus características y parámetros propios. Debido a que los parámetros que diferencian la oferta de una planta de otra son la probabilidad de no cumplir y el nivel de aversión al riesgo, entre más probabilidad de falla o mayor nivel de aversión al riesgo, mayor la prima ofertada por la unidad o planta. Los agentes generadores pueden dividir su energía en plantas o en tantas unidades como deseen, de modo que finalizar la subasta el valor de la prima o de las OEF y la cantidad de energía asignada a cada generador será un resultado del mercado (Rivier et ál., 2001:5) (traducción libre).

Las Penalidades e Incentivos de Desempeño

Las penalidades asociadas a las OEF que una planta o unidad generadora deberá pagar si no entrega la energía firme comprometida son dos, y su valor teórico es el segundo término de la ecuación (1).

1) La penalidad implícita: esta penalidad está asociada a la diferencia entre el precio de Bolsa (spot) y el de ejercicio o de escasez que un generador debe pagar si incumple con la entrega de la energía comprometida en las OEF (penalidad análoga a la pagada por incumplimiento de opciones financieras). Esta penalidad funciona como un incentivo para los generadores a operar de tal manera que su probabilidad de no estar disponibles sea mínima, pero además funciona como un mecanismo de incentivos de desempeño, logrando así coherencia con la política de diseño de precios en Colombia, la cual plantea que los incentivos de desempeño en el sector deben venir fundamentalmente del precio de Bolsa de la energía.

El nuevo cargo por confiabilidad cuenta con un mecanismo de incentivos que busca premiar o castigar a los generadores de acuerdo con su desempeño en el mercado, buscando mayor eficiencia en el sector. Si el precio de Bolsa supera al de ejercicio las opciones se ejercen, entonces los generadores entregan la energía firme comprometida al precio de ejercicio. Si algún generador no honra su contrato debe pagar la diferencia entre el precio de Bolsa y el de ejercicio multiplicado por la cantidad de energía comprometida en la opción, o por la cantidad de energía que no entregó. Este es el castigo que se aplica a un generador que no tuvo un buen desempeño, el cual funciona como un incentivo para los generadores a cumplir con sus obligaciones. Por otra parte, si un generador produce más energía de la comprometida en la opción, cuando esta se ejerza el generador venderá la energía comprometida al precio de ejercicio y el resto lo puede vender en el mercado al precio spot que es más alto. Este hecho funciona como un incentivo a los generadores para operar y producir eficientemente. En conclusión, tal penalidad funciona como un claro incentivo al operar eficientemente en el corto plazo.

2) La penalidad explícita: esta penalidad se ha denominado en el presente documento como pen, y corresponde a la que debe pagar una planta o unidad generadoras por incumplir con la entrega de energía firme comprometida, adicional a la penalidad implícita ya discutida. Como se mencionó anteriormente, esta penalidad no fue incluida en el diseño del instrumento por el regulador. Si no se la incluye en la prima o valor teórico de la OEF, se convertiría en:

La ecuación anterior muestra que en este caso el valor de la prima requerido por una unidad sólo estaría determinado por su nivel de aversión al riesgo y no por su probabilidad de falla o incumplimiento; por lo tanto, unidades con diferentes niveles de confiabilidad podrían hacer ofertas muy parecidas. Las ofertas más bajas las harían las unidades menos aversas al riesgo, y como lo plantean Rivier et al. (2001), de allí vendría su nivel de competitividad, no de las características de confiabilidad de las plantas o unidades. Además, como no existiría la penalidad explícita, los agentes tenderían a ser menos aversos al riesgo y a ofertar primas aún menores a las acordes con su nivel de confiabilidad, logrando asignación de energía por concepto de NCC sin tener los niveles de confiabilidad adecuados.

Así las cosas, la penalidad explicita jugaría un papel muy importante para garantizar la asignación del cargo por confiabilidad a las unidades más confiables con que cuente el sistema. Si esta penalidad explícita pen no existe, la prima requerida por cada unidad estará determinada por su nivel de aversión al riesgo y no por su nivel de confiabilidad, por lo tanto, unidades de baja confiabilidad pueden ofertar primas muy pequeñas y salir exitosas, causando una disminución en la confiabilidad general del sistema, cuando confiabilidad es lo que se busca asegurar con el uso de opciones de energía.

Al mismo tiempo, la penalidad explícita tiene otro papel importante como incentivo para evitar la entrada de especuladores en el mercado de energía firme. Esto se debe a que un generador que no tiene la capacidad de generación suficiente y confiable, o que simplemente no esté interesado en aportar a la confiabilidad del sistema y sólo le interese ganar la prima de las opciones, buscaría entrar en los contratos (OEF) para ganar la prima y especular. Esta sería una manera de vender en corto que no debe ser permitida en el mercado de energía firme, cuyo objetivo es garantizar disponibilidad de energía suficiente en periodos de escasez.

Es decir, sabiendo que las opciones de energía firme solamente se ejercerán en el momento en que el precio de Bolsa supere al de escasez, lo que implica la entrada del sistema a un periodo de escasez, el generador podría apostarle a que el precio de Bolsa no alcanzará tal nivel y por lo tanto las OEF no se ejercerán. Más aun: si ocurrió un fenómeno del Niño en el transcurso del año 2006 y la probabilidad de ocurrencia de otro en los próximos años es baja, entonces un agente generador podría estar interesado en ganar la prima y entrar en el contrato porque muy probablemente no será ejecutado y no tendrá que cumplir con la entrega de energía firme.

Si el pago por incumplimiento solamente es la penalidad implícita, para una unidad con niveles bajos de aversión al riesgo puede resultar atractivo en valor esperado entrar a especular con opciones de energía. Por el contrario, si se adiciona la penalidad explícita y se la fija correctamente se podría asegurar que únicamente un generador con la energía firme necesaria y que busque cambiar rentas inciertas por un ingreso fijo para aportar a la confiabilidad del sistema, entre a la subasta, y como se explicó anteriormente, sólo si cumple con estas características resultará asignado.

Se debe notar también que, evitar la entrada de especuladores al mercado de energía firme es una responsabilidad del administrador de la subasta y del regulador, para lo cual miden la energía firme para el cargo por confiabilidad a cada planta o unidad que quieran entrar en este mercado.

El regulador no incluyó una penalidad explícita en el mercado de energía firme; sin embargo, definió un conjunto de garantías21 que buscan asegurar que todas las plantas y unidades generadoras cumplan con sus obligaciones. Pero, este mecanismo implica un diseño que puede ser complicado y generar opiniones diversas y debates entre los agentes del mercado que no facilitan su aplicación, ya que son aplicadas de manera homogénea a todos los agentes sin tener en cuenta la naturaleza de las empresas, su perfil de riesgo, ni sus características particulares22.

Es así como la aplicación de una penalidad explícita elimina este problema, diseño y debate, pero logra a su vez con eficiencia garantizar el cumplimiento de las OEF disminuyendo el riesgo de incumplimiento. Cualquier agente racional que entre en una OEF y sepa que al incumplir se le cobrará una penalidad implícita y una penalidad explícita lo suficientemente alta, buscará las garantías financieras que se ajusten a las características de su empresa, de su negocio, y a su perfil de riesgo y los contratos de combustible necesarios para cumplir con sus contratos de energía firme sin que el regulador ni otra entidad tenga que solicitarlos. Así, tampoco el regulador tendrá que diseñar garantías comunes a todos los agentes que no tienen en cuenta las diferencias financieras y el perfil de riesgo de las empresas.

Conclusión

Para garantizar la confiabilidad en el sistema que es el objetivo del nuevo cargo por confiabilidad, es muy importante enviar las señales adecuadas de inversión e instalación, de tal manera que se cuente con la energía firme necesaria en cualquier momento del tiempo, especialmente en los periodos de escasez. Además es importante diseñarlos y analizarlos de modo que no estén sesgados hacia la instalación de alguna tecnología en particular, teniendo en cuenta que no siempre es más conveniente contar con tecnologías de generación de bajos costos variables, como la hidráulica, sino que por el contrario, se debe lograr una mezcla óptima de tecnologías de tal manera que se minimicen los costos totales de generación en el sistema y se garantice un nivel de confiabilidad. Así, el tema de los incentivos del nuevo cargo por confiabilidad a la inversión en capacidad de generación es relevante para el adecuado funcionamiento del mecanismo y debería ser parte de un nuevo trabajo investigativo serio y robusto.

Agradecimientos

Los autores agradecen la colaboración de Carlos Soto en la elaboración de este documento.

3 Subasta en la cual los participantes hacen ofertas precio-cantidad, el organizador de la subasta las organiza en forma ascendente en el precio y asigna los objetos hasta igualar la oferta a la demanda. El precio que reciben los participantes ganadores corresponde al de la última unidad despachada (exitosa) sin importar su oferta individual.

4 Un mayor detalle del mecanismo se puede encontrar, por ejemplo, en Soto (2006) y en la Universidad de Comillas (2000).

5 Para una información más detallada, ver Resolución CREG 086 de 2006.

6 Tomado de www.xm.com.co

7 ENSO – Niño Southern Phenomenon.

8 Utilizando un modelo de simulación de la operación del sistema en condiciones de hidrología crítica considerando tanto la disponibilidad histórica como los costos de las diferentes tecnologías.

9 Tomado de Resolución CREG 122 de 2005.

10 Diversos estudios y proyectos de orden académico parecen haber nutrido el punto de vista del regulador que aquí se menciona, algunos de los profesores cuyos aportes resultaron más relevantes son Peter Cramton, profesor de economía en la Universidad de Maryland y director de Market Design Inc.; Shamuel S. Oren, Michel Rivier, Ignacio J. Pérez-Arriaga y Carlos Vázquez, de la Universidad de Comillas.

11 Para mayor detalle del nuevo modelo ver Resoluciones CREG 071 y 086 de 2006. También, las resoluciones CREG 078, 079, 094, 095, 096 de 2006, y 008, 027, 028, 031, 045, 053, 061 y 062 de 2007.

12 Para más información acerca de teoría de opciones, ver Hull (2002).

13 Cost of New Entry (costo de una nueva entrada) calculado por el regulador.

14 En este momento el regulador se encuentra en el proceso de desarrollo de un mercado forward de energía (Forward Energy Market) con el fin de estandarizar estos contratos.

15 Ver: Blanco y Soronow (A) (2001) y Blanco y Soronow (B) (2001).

16 Si son tipo Americano, es decir, que se pueden ejercer en cualquier momento del período de compromiso del contrato.

17 Al inicio de contratos como los forwards y los futuros no hay intercambio de flujos de caja, ya que el valor de estos contratos al inicio del período de compromiso es igual a cero. Ver Hull (2002).

18 Ver teoría de opciones financieras en Hull (2002).

19 Ver también Oren (2000).

20 El regulador ha elegido la planta Barranca 3.

21 Ver Resolución CREG 086 de 2006 y resoluciones modificatorias.

22 Solamente se diferencian las garantías por tipo de planta hidráulica o térmica, no por tipo de empresa, naturaleza del negocio en que estas están, ni por perfil de riesgo.

Bibliografía

Ayala, U., Millán, J., La Sostenibilidad de las Reformas del Sector Eléctrico en Colombia., Cuadernos de Fedesarrollo 9, Ed. Gente Nueva, Editorial Alfaomega Colombiana S.A., 2003. [ Links ]

Black, F., Scholes, M., The Pricing of Options and Corporate Liabilities., The Journal of Political Economy, 1973. [ Links ]

Blanco, C., Soronow, D., (A), Jump Difussion Processes - Energy Price Processes Used for Derivatives Pricing & Risk Management., Commodities Now, September, 2001. [ Links ]

Blanco, C., Soronow, D., Mean Reverting Processes. – Energy Price Processes Used for Derivatives Pricing & Risk Management., Commodities Now, June, 2001. [ Links ]

Cramtom, P., Stoft, S., Colombia Firm Energy Market., Documento final preparado para la C.R.E.G., 2006, pp. 1-9. [ Links ]

CREG., Documento CREG 17 de julio de 2006., Cargo por Confiabilidad, Recuperado de: http://www.creg.gov.co, 2006. [ Links ]

Hull, J. C., Options, Futures and other Derivatives., Ed. Prentice Hall, Fifth Edition, 2002. [ Links ]

Joskow, P., The Difficult Transition to Competitive Electricity Markets in The U.S., 2003. [ Links ]

Kema Inc., Remuneración de la Confiabilidad. Propuesta para el Sistema Colombiano., Documento preparado para la C.R.E.G., 2005. [ Links ]

Millán, J., Entre el Mercado y el Estado. Tres Décadas de Reformas en el Sector Eléctrico de América Latina., Banco Interamericano de Desarrollo, Departamento de desarrollo sostenible, 2006. [ Links ]

Oren, S., Capacity Payments and Supply Adequacy in Competitive Electricity Markets., VII Symposium of Specialist in Electric Operational and Expansion Planning, May 21 a 26, 2000, pp.1-8. [ Links ]

Oren, S., Generation Adequacy via Call Options Obligations: Safe Passage to the Promised Land., Tomado de: The Electricity Journal, 2005, pp.28-42. [ Links ]

Resolución CREG 116 de 1996., Recuperado el 27 de agosto de 2006 de http://www.creg.gov.co. [ Links ]

Resolución CREG 122 de 2005., Recuperado de http://www.creg.gov.co. [ Links ]

Resolución CREG 043 de 2006., Recuperado de http://www.creg.gov.co. [ Links ]

Resolución CREG 071 de 2006., Recuperado de http://www.creg.gov.co. [ Links ]

Resolución CREG 086 de 2006., Recuperado de http://www.creg.gov.co. [ Links ]

Rivier, M., Pérez-Arriaga, I. J., Vázquez, C., A Market Approach to Long-Term Security of Supply., IEE Transactions on Power Systems, Vol. 17, No. 2, september, 2001, pp. 349-357. [ Links ]

Soto, C., Alternativas al Cargo por Capacidad; Teoría, Experiencias Internacionales y Viabilidad para Colombia., Tesis presentada a la Universidad de los Andes de Colombia para optar por el título de Magíster en Regulación, 2006. [ Links ]

Universidad Pontificia de Comillas., Estudio del Cargo por Capacidad en Colombia., Informe Final, Preparado para Acolgen, 2002. [ Links ]

Villarreal, J., Documento Final., Cargo por Capacidad, Asesoría realizada para la UPME, 2005. [ Links ]

Wolak, F., Report on: Proposal for Determining and Assigning the Reliability Charge for the Wholesale Energy Market and Electronic System of Standarized Long-Term Contracts (SEC)., Documento preparado para la CREG, 2005. [ Links ]