Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkSemestre Económico

Print version ISSN 0120-6346On-line version ISSN 2248-4345

Semest. Econ. vol.10 no.19 Medellín Jan./Jun. 2007

Francisco Correa Restrepo**; Angélica de la Ossa Arteaga***; Zuly Vallejo Chanci****

**Economista y Especialista en Evaluación Socioeconómica de Proyectos, Universidad de Antioquia, Magíster en Ciencias Económicas, área de Economía de la Energía y los Recursos Naturales, Universidad Nacional de Colombia. Profesor Asistente, Universidad de Medellín. Coordinador del Grupo de investigación en Economía Ambiental (GEA), de la Universidad de Medellín. e-mail: fcorrea@udem.edu.co.

*** Economista Industrial, Universidad de Medellín. anglinluz@hotmail.com

**** Economista Industrial, Universidad de Medellín. zvallejo@noel.com.co

Resumen

En los últimos años, en Colombia se han dado cambios importantes en materia de regulación de la calidad de los cuerpos de agua receptores de efluentes contaminantes. Es así como se ha pasado del control directo a la utilización de impuestos a la contaminación a través de las tasas retributivas. Así, este trabajo establece un marco teórico para la tasa retributiva y analiza el impacto de la aplicación de dicha tasa sobre las tarifas residenciales de acueducto y alcantarillado en un municipio de Colombia. La conclusión central de este trabajo es que el número de usuarios es un factor fundamental para la distribución de los costos de las tasas retributivas en los municipios, pues si el número de usuarios es bajo, estas tasas ambientales tienen un alto impacto negativo sobre los ingresos de los estratos más bajos, disminuyendo así el bienestar de estos grupos de población.

Palabras clave: contaminación hídrica, incentivos económicos, optimalidad, análisis costo- eficiencia, impuestos pigouvianos. CLASIFICACIÓN JEL: D62, Q53, Q 58

Abstract

Over the last years, important changes have taken place in Colombia on the issue of regulating the quality of water bodies that receive polluting effluents. Thus, there has been a shift from a direct regulation towards the use of taxes on contamination by means of environmental charges rate. In this sense, this paper establishes a theoretical framework for the environmental charge, and analyzes the impact of applying this fee to residential tariffs on aqueduct and sewage system in a municipality in Colombia. The main conclusion of this work is that the number of users is a fundamental factor for the cost distribution of environmental charges in the municipalities, because if the number of users is low, these environmental rates have a high negative toll on the income of the lowest layers, thus diminishing the well-being of those population groups.

Key Words: hydric pollution, economical incentives, optimality, cost-efficiency analysis, pigouvian tax.

INTRODUCCIÓN

Durante los últimos años, en Colombia se ha llevado a cabo una reforma sustancial de los instrumentos de política y del manejo institucional sobre el medio ambiente y los recursos naturales renovables. Así, se incorporaron modificaciones importantes al antiguo régimen prevaleciente desde mediados de la década de 1970. Una de estas modificaciones se refiere al fortalecimiento de instrumentos económicos de política ambiental, los cuales aparecen como un adecuado complemento a una legislación que privilegiaba con creces una visión de regulación directa que ordenaba los comportamientos de cada sector social y económico en relación con la naturaleza.

Uno de estos aspectos que ha sido ampliamente modificado se refiere a las tasas retributivas por contaminación del agua. Estas tasas, creadas por el Código Nacional de Recursos Naturales Renovables y de Protección del Medio Ambiente en 1974, fueron originalmente reglamentadas, en 1984, como un instrumento esencialmente recaudador para financiar las acciones de las autoridades ambientales. Posteriormente, se establece explícitamente, con el decreto reglamentario 901 de 1997, el mecanismo de las tasas como un instrumento para incentivar a los agentes contaminadores a disminuir sus vertimientos, ya que los coloca en un escenario claro de mayores tarifas cuando no se cumplen objetivos ambientales predeterminados.

Por otra parte, el monto a pagar se establece en relación directa con la magnitud de los daños ambientales, económicos y sociales causados por la contaminación, eliminando su dependencia de la magnitud de recursos previamente asignados por el Estado para evitar estos daños.

Ahora, si bien el decreto 901 de 1997 reglamenta las tasas retributivas por la utilización directa del agua como receptor de vertimientos puntuales, es sólo con el decreto 3100 de 2003, el cual reemplaza al decreto 901 de 1997, que se ordena la obligatoriedad del pago de la tasa retributiva por parte de las empresas de acueducto y alcantarillado. Así, este decreto establece que las empresas prestadoras de estos servicios deberán incorporar las tasas retributivas en el cobro de las tarifas de alcantarillado, y optar por establecer plantas de tratamiento de aguas residuales para buscar reducir los niveles de contaminación por vertimientos domésticos y, por tanto, reducir los pagos por tasa retributiva, o trasladar directamente el cobro de la tasa al sector doméstico. Ambas alternativas pueden llevar a un aumento del pago en servicios públicos por parte de los hogares.

El presente artículo pretende evaluar el impacto de las tasas retributivas sobre las tarifas del servicio de alcantarillado al sector residencial del oriente antioqueño, a través de un estudio de caso: el municipio de Marinilla (Colombia). Particularmente, este trabajo busca analizar la tasa retributiva como un instrumento económico para el control de la contaminación hídrica y evaluar posibles alternativas de solución al problema de la contaminación a las fuentes hídricas. De esta manera, este artículo, en su segunda sección, presenta la fundamentación teórica de las tasas retributivas a partir del concepto de la eficiencia sin optimalidad como alternativa para la corrección de externalidades negativas tales como la contaminación hídrica. En la tercera sección se muestra el proceso de diseño e implementación de la tasa retributiva para el control de la contaminación de las fuentes hídricas en Colombia y se describe brevemente los resultados de su aplicación en el oriente antioqueño.

Por su parte, la cuarta sección establece la relación entre la tasa retributiva y los costos de las empresas de acueducto y alcantarillado. Ahora, la quinta sección plantea el análisis del cobro de tasa retributiva a los usuarios residenciales para el caso de un municipio antioqueño en distintos escenarios. Finalmente, la sexta sección presenta las conclusiones del trabajo.

1. EL MODELO TEÓRICO: EFICIENCIA SIN OPTIMALIDAD1.

En la tradición pigouviana, los economistas han propuesto la adopción de un sistema de impuestos unitarios para controlar externalidades negativas, donde el impuesto sobre una actividad en particular es igual al daño social marginal generado por ésta. Sin embargo, en la práctica, tal enfoque es poco factible de aplicar, debido a la gran dificultad para estimar el daño social marginal. Una alternativa frente a este problema es establecer un conjunto de estándares de calidad ambiental, y luego imponer una serie de cargos sobre las emisiones de desechos suficientes para alcanzar estos estándares (Baumol y Oates, 1971, p. 43). Aunque tales precios pueden no generar una solución pareto-eficiente, Baumol y Oates (1971) afirman que tales precios poseen algunas propiedades de optimalidad importantes y otras ventajas prácticas, como la posibilidad de alcanzar una reducción específica en los niveles de contaminación al mínimo costo para la economía, incluso en el caso de contaminación emitida por empresas cuyo único objetivo sea la maximización de beneficios.

Ahora, en el óptimo, los impuestos pigouvianos sobre las actividades del generador de la externalidad son iguales al daño marginal neto producido por la actividad2. Adicionalmente, el nivel de impuesto ó ptimo en una actividad generadora de externalidades no es igual al daño marginal neto que esta genera inicialmente, sino que, incluso, supera el daño que ésta puede causar si el nivel de actividad hubiese sido ajustado a su nivel óptimo. La relevancia de este argumento es que expresa la dificultad de la determinación de los niveles de beneficio del impuesto óptimo. Si la probabilidad de estimar el daño marginal neto es bastante baja, menor será la probabilidad de evaluar el daño neto marginal que ocurriría en un mundo óptimo el cual, en realidad, jamás se ha experimentado y mucho menos descrito en términos cuantitativos. Ahora, existe una posibilidad alternativa. En lugar de intentar ir directamente a la política de impuesto óptimo, se podría entonces, en la medida que la producción y los niveles de daños sean modificados como respuesta al nivel actual de impuestos, ir reajustando los impuestos para que correspondan a los nuevos niveles de daños. Esto constituirá un proceso iterativo convergente con niveles de impuestos que afectan la producción y el daño social, los cuales, a su vez, conducen a modificaciones en los impuestos, y así sucesivamente.

No obstante, no es tan claro, como lo muestra la teoría, que esta secuencia convergerá hacia los comportamientos de asignación de recursos e impuestos óptimos. Según Coase (1961) la convergencia no puede ser siempre esperada, incluso si los procesos iterativos fueran estables y en principio capaces de producir un resultado óptimo. Así, en la realidad no es tan factible, como teóricamente parece, la idea de que las tasas de impuestos y subsidios puedan ser rápida y fácilmente reajustadas sobre la base del cálculo del daño neto marginal.

En conclusión, las dificultades básicas con la solución pigouviana para el problema de las externalidades no se encuentran en las tecnicidades que han sido argumentadas en contra de la teoría, sino en el hecho de la incapacidad para determinar el nivel de impuesto requerido (Pearce y Turner, 1995). Sin embargo, existen algunos casos especiales en los cuales podría aproximarse a una estimación razonable del daño social, pero en general se desconoce cómo establecer los niveles requeridos de subsidios e impuestos.

1.1 El enfoque de normas y precios ambientales

Las ineficiencias de un sistema de control directo, incluyendo el alto costo de cumplimiento que generalmente lo acompaña, han sido discutidas frecuentemente. Existe una mejor alternativa para evitar recurrir a controles directos, y es el uso de un sistema de precios como principal medio para el control de externalidades. Este sistema involucra, según Baumol y Oates (1971), una selección de una serie de normas arbitrarias para la obtención de un ambiente aceptable. Ahora, las normas de aceptabilidad equivalen a un conjunto de restricciones que la sociedad coloca sobre las actividades que generan contaminación, las cuales representan la evaluación subjetiva del agente que toma las decisiones acerca de la norma mínima que debe ser alcanzada, a fin de lograr lo que podría ser descrito, en términos persuasivos, como una calidad de vida razonable (Baumol y Oates 1971, p. 46).

Así, la autoridad pública podría aplicar un conjunto uniforme de impuestos que podría, en efecto, constituir una serie de precios para el uso privado de los recursos sociales como el agua y el aire. Los impuestos o precios podrían ser establecidos más para lograr unas normas ambientales aceptables en lugar de intentar basar las normas en un valor desconocido del daño marginal neto. Así, se podrían gravar todas las instalaciones que emiten desechos en el río a una tasa de t(b) unidades monetarias por galón, donde la tasa de impuestos t, pagada por un contaminador en particular podría por ejemplo depender de b, demanda bioquímica de oxígeno (DBO) del efluente, de acuerdo con algún esquema fijado (Baumol y Oates 1971, p. 47). Así, cada contaminador puede estar enfrentado a un incentivo económico para reducir la cantidad de descargas del efluente y mejorar la calidad de éstas.

La información requerida para realizar ajustes iterativos en las tasas de impuestos puede ser obtenida fácilmente. Si los impuestos iniciales no reducen la contaminación del río en forma suficiente para satisfacer las normas de aceptabilidad establecidas, se podría aumentar la tasa de impuestos para lograr el objetivo propuesto de reducción de la contaminación. Incluso, se podrían extender tales ajustes más allá del escenario de las tasas de impuestos para la determinación de las normas de aceptabilidad por sí mismas. Si, por ejemplo, el logro de los objetivos iniciales fuera probar bajos costos no esperados, la comunidad podría bien desear establecer normas más estrictas. Por supuesto, tal proceso iterativo tiene sus costos.

Lo anterior significa que al menos algunas de las firmas contaminadoras y municipalidades tendrán que adaptar sus operaciones en la medida que las tasas de impuestos sean reajustadas. Así, según Baumol y Oates (1971), se debería avisar con anterioridad a los contaminadores de la probabilidad de tales cambios ya que así ellos podrían desarrollar mayor flexibilidad en el diseño de sus plantas, lo cual tiene un costo, pero, a cualquier tasa, es claro que, a través del ajuste de las tasas de impuestos, la autoridad pública puede realizar cualquier estándar de calidad ambiental seleccionado.

1.2 Propiedades de optimalidad de la técnica de normas y precios

Aunque el procedimiento de determinación de normas y fijación de precios no conduce a niveles pareto-eficientes de actividades relevantes, el uso de impuestos unitarios para alcanzar normas de calidad específicas posee una importante propiedad de optimalidad. Suponga que en un área de una ciudad se decide que el contenido de dióxido de sulfuro de la atmósfera debería ser reducido al 60%. Una aproximación obvia a este problema es exigir a cada generador de contaminación reducir sus emisiones del dióxido de sulfuro hasta el mismo 60%. Sin embargo, un simple análisis temporal sugiere que ésta podría constituirse en una vía muy costosa para el logro del resultado deseado. Si en niveles existentes de producción, el costo marginal de reducir las emisiones de dióxido de sulfuro para una fábrica A es solamente una décima parte del costo marginal de la fábrica B, entonces para la sociedad sería mucho más económico asignar a A una mayor disminución en las emisiones de contaminación que a B. En la práctica, la asignación de las cuotas relativas no es clara para el regulador, puesto que para ello se requieren cálculos que involucran, simultáneamente, información extensiva de cada contaminador y el conocimiento de su función de costo marginal (Baumol y Oates, 1971, p. 48). Es fácil ver, sin embargo, que el enfoque del impuesto unitario podría automáticamente producir asignaciones de mínimo costo de cuotas de reducción de la contaminación sin necesidad de cálculos complicados por parte de las autoridades.

En términos del ejemplo anterior, suponga que las autoridades públicas establecen un impuesto unitario sobre las emisiones de contaminación, y aumentan el nivel del impuesto hasta que las emisiones de dióxido de sulfuro sean reducidas al 50%. En respuesta a este impuesto, una firma que desee lograr el mínimo costo reducirá tales emisiones hasta que el costo marginal de la reducción en unidades de contaminación sea igual al impuesto. Pero desde que todas las unidades económicas en el área son objeto del cobro del mismo impuesto, como consecuencia, resulta que el costo marginal de la reducción de las emisiones contaminantes se igualará en todas las actividades. Esto implica que es posible reducir el costo agregado de una reducción específica en emisiones contaminantes a través de la reorganización de las cuotas de reducción de los contaminantes. Alguna alteración en este patrón de emisiones de contaminantes puede involucrar un incremento en la producción de contaminación, cuyo valor para una firma sea menor que el costo de la correspondiente reducción en emisiones de contaminación para alguna otra firma (Baumol y Oates, 1971, p. 49).

Se puede señalar que la validez del teorema del mínimo costo no requiere asumir que las firmas sean maximizadoras de beneficio; lo único que se requiere es que las firmas minimicen los costos para cualquier nivel de producción elegido, como podría ser obtenido, por ejemplo, por una firma que busca maximizar su crecimiento y sus ventas. El ahorro de costos puede ser alcanzado a través del uso de impuestos y subsidios. Así, el logro de las normas de aceptabilidad podría no ser insignificante. En este sentido, Kneese y Bower (1968) reportan que con un sistema de impuestos unitarios uniformes, el costo de lograr un nivel específico de calidad del agua puede haber sido sólo cerca de la mitad del costo más alto resultante de un sistema de control directo. Si esas cifras son todas representativas, entonces el desperdicio potencial de recursos en la elección entre medidas de impuesto y controles directos puede ser obviamente de una gran magnitud. Así, los impuestos unitarios parecen representar un método muy atractivo para el logro de normas específicas de calidad ambiental. Estos no sólo requieren poca información detallada sobre la estructura de costos de las diferentes industrias, sino que conducen automáticamente a un comportamiento de mínimo costo de la modificación de actividades que generan la externalidad.

1.3 Viabilidad del enfoque de normas y precios

El aspecto más complicado del procedimiento de normas y precios ambientales es el carácter algo arbitrario del criterio seleccionado. Es presumible que exista algún nivel óptimo de contaminación, pero en ausencia de un mecanismo de precios para indicar el valor del daño generado por las actividades contaminantes es claro que no hay una forma de determinar con precisión los impuestos necesarios para inducir el nivel de actividad óptima. Aunque esta dificultad no debe ser minimizada, es importante reconocer que el problema no es de ninguna manera único a la selección de normas de aceptabilidad. Incluso, como es bien conocido, es una dificultad común para la provisión de casi todos los bienes públicos. En general, el mercado no generará niveles apropiados de productos donde los precios de los mercados fallan para reflejar el daño o beneficio social asociado con las actividades en particular. Como resultado, en ausencia de un conjunto de señales apropiadas desde el mercado, es necesario utilizar procesos políticos para determinar el nivel de actividad3. (Baumol y Oates, 1971 y Hanley, Shogren y White, 1997). Desde esta perspectiva, la selección de normas ambientales puede ser vista como un mecanismo utilizado en el proceso de toma de decisiones colectivas para determinar el nivel apropiado de una actividad que involucra efectos externos.

Ya que puede ser esperado que los métodos de elección colectiva, como las reglas de mayoría simple o las decisiones de un representante electo, puedan generar buenas aproximaciones para resultados ó ptimos, el problema general puede llegar a ser una decisión de si el mal funcionamiento del mercado en ciertos casos es suficientemente serio para garantizar la intervención pública. En particular, parece que un instrumento como las normas de aceptabilidad debería ser usado con moderación debido a la dificultad que surge durante el análisis para la adopción de normas y también por el desconocimiento de las consecuencias del uso de los mismos.

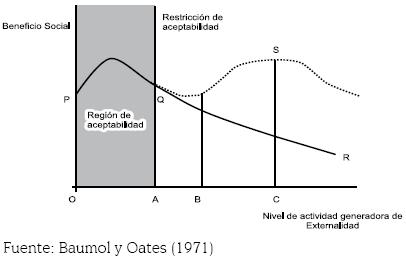

En general, la intervención mediante normas o controles directos puede ser utilizada con confianza solamente donde hay razones claras para creer que la situación existente impone un alto nivel de costo social y que estos costos pueden ser significativamente reducidos por disminuciones factibles en los niveles de las externalidades negativas generadas por algunas actividades. Si se fuera a examinar la relación funcional entre el nivel de bienestar social y el nivel de las actividades particulares que imponen daños marginales netos, el argumento sería que el uso de normas ambientales está justificado solamente en aquellos casos donde la curva sobre el rango total relevante es decreciente y abrupta, lo cual se ilustra en el gráfico 1 a través de la curva PQR. En un caso de este tipo, no se tiene un conocimiento exacto de la posición relevante de la curva, pero se tiene cierta seguridad de la selección de una norma y la imposición de un impuesto unitario suficiente para lograr que la norma conduzca a un incremento del bienestar social (Baumol y Oates, 1971, p. 50).

Gráfico 1. Normas de aceptabilidad ambiental vs bienestar social

Por otro lado, si la relación entre el bienestar social y el nivel de la actividad generadora de la externalidad negativa no es monótonamente decreciente, los cambios resultantes de la imposición de una norma de aceptabilidad (un movimiento desde S a Q en el gráfico 1) podrían llevar a una reducción del bienestar. Aun si la función fuera monótona, pero claramente plana, los beneficios alcanzados podrían no justificar el costo del mecanismo de intervención adicional que la nueva legislación requiere y, ciertamente, no justificaría el riesgo de actuar con información inconclusa e imperfecta.

Así, la defensa del procedimiento de normas e impuestos para el control de las externalidades debe descansar en la creencia de que en esta área se tiene una noción clara de la forma de la curva de bienestar social (Baumol y Oates, 1971 y Kolstad, 2001). Esto presumiblemente será cierto donde la evidencia indique que la externalidad realmente tiene un efecto sustancial y claro sobre la calidad de vida y, adicionalmente, que la reducción en los niveles de estas actividades no supone por si misma unos grandes costos de recursos.

Sobre el primer punto existe creciente evidencia de que varios tipos de contaminación, de hecho, tienen tales consecuencias desafortunadas, particularmente en áreas donde están altamente concentrados (Kolstad, 2001). Ahora, la experiencia que se ha obtenido de la reducción de las descargas de desechos en las fuentes hídricas sugiere que aquellos procesos que involucran el reciclaje y reutilización de materiales de desechos pueden frecuentemente ser logrados a un costo sorprendentemente modesto. En tales casos, la racionalidad para la aplicación de normas ambientales es clara, y el rechazo de estas normas sobre la base de que dichas medidas podrían violar los requerimientos de optimalidad puede bien ser considerado como una clase de perfeccionismo perverso. En este sentido, debe plantearse que el enfoque de las normas y precios (impuestos) no es muy diferente al espíritu de un número de medidas de políticas económicas que ya operan en algunas áreas (Baumol y Oates, 1971).

Para Baumol y Oates (1971), lo anterior es importante para la discusión porque sugiere que el regulador sabe cómo trabajar con esta clase de enfoque y ha decidido utilizarlo en otras áreas. Probablemente, el ejemplo más notable es el uso de política fiscal y monetaria para la realización de objetivos macroeconómicos. En materia de política económica, la regulación del stock de dinero y la disponibilidad de crédito junto con los ajustes del gasto público y las tasas de impuestos son frecuentemente utilizadas para el logro de un nivel seleccionado de empleo o de tasa de inflación. Así, en situaciones donde los precios aumenten rápidamente o el desempleo exceda niveles aceptables, las variables monetarias y fiscales serán reajustadas en un intento por corregir las dificultades.

2. LA TASA RETRIBUTIVA PARA EL CONTROL DE LA CONTAMINACIÓN HÍDRICA

2.1 Antecedentes de la tasa retributiva en Colombia

En Colombia, la aplicación del enfoque de normas e impuestos a la contaminación, como alternativa para evitar recurrir a controles directos, se ve reflejada en la implementación de un instrumento económico llamado Tasa Retributiva. Estas tasas, creadas por el Código Nacional de Recursos naturales Renovables y de Protección del Medio Ambiente en 1974, fueron originalmente reglamentadas en 1984 como un instrumento esencialmente recaudador para financiar las acciones de las autoridades ambientales. Lo anterior se expresaba en dos componentes centrales de las tasas. Por una parte, el método de cálculo del monto a cobrar dependía del costo de los programas de monitoreo y control que llevaran a cabo las autoridades ambientales. Por otra parte, se excluía de la obligación de pago a las empresas de acueducto y alcantarillado cuando ellas no fueran lucrativas.

En contraste, con la ley 99 de 1993 y el decreto reglamentario 901 de 1997, las tasas retributivas por contaminación del agua se transforman en un claro incentivo económico. Por una parte, se establece explícitamente el mecanismo de las tasas como un instrumento para incentivar a los agentes contaminadores a disminuir sus vertimientos, ya que los coloca en un claro escenario de mayores tarifas cuando no se cumplen objetivos ambientales predeterminados. Por otra parte, el monto a pagar se establece en relación directa con la magnitud de los daños ambientales, económicos y sociales causados por la contaminación, eliminando su dependencia de la magnitud de recursos previamente asignados por el Estado para evitar estos daños.

2.2 Las tasas retributivas y la contaminación hídrica

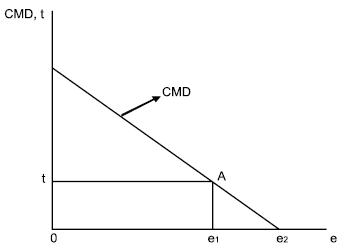

La tasa retributiva parte del precepto según el cual los individuos o empresas que contaminan deben asumir los costos de eliminar o reducir el impacto de los vertimientos. De esta forma, quien contamina debe internalizar la externalidad que causa al arrojar residuos al entorno. En teoría, los agentes económicos disminuirán la contaminación que descargan hasta el punto en el cual el costo marginal de reducción de la contaminación es igual a la tasa retributiva fijada. Según el gráfico 2, las empresas que tienen costos marginales de reducción (CMD) de la contaminación inferiores a la tarifa de la tasa (t) optarán por reducir sus descargas (al pasar de e1 a e0) y evitar pagar la tasa, mientras que aquellas con costos marginales de reducción de la contaminación mayores optarán por pagar la tasa y continuar contaminando (e1). De esta manera, al tener que internalizar los costos de la contaminación, todas las empresas tendrán incentivos dinámicos tanto para la reducción de la contaminación como para el desarrollo y utilización de tecnologías ambientalmente limpias (González y Bedoya, 2003). Si cada empresa logra minimizar sus costos de producción, los costos marginales de reducción de la contaminación serán igualados entre todas las firmas, obteniéndose así una solución costo efectiva.

Gráfico 2. Costo marginal de descontaminación

Ahora, las principales características de este modelo aplicado en Colombia son: 1) una meta de reducción de la carga contaminante que se establece cada cinco años, periodo en el cual es revaluada para determinar si debe ser modificada4, 2) una tarifa mínima5 y 3) una tarifa regional y un factor regional, donde el sujeto pasivo debe pagar la tarifa regional (Tr) que la autoridad ambiental establece para el cobro de la tasa retributiva, con base en la tarifa mínima TM multiplicada por el factor regional (Fr).

Por otra parte, la autoridad ambiental podrá incrementar semestralmente el factor regional hasta lograr la reducción de la carga contaminante hasta el nivel preestablecido para la meta de reducción. La autoridad ambiental deja de incrementar el factor regional en el semestre siguiente a aquél en el cual se alcanzó la meta (González y Bedoya, 2003). Así, en la medida que la empresa regulada busque encontrar soluciones de descontaminación menos costosas que pagar la tasa, este sistema de ajuste gradual de la tarifa servirá de incentivo permanente para reducir la contaminación. Por último, el cálculo del monto mensual a cobrar por concepto de tasa retributiva (TRj) se halla de la siguiente manera:

TRj =Trj x Ccj xT

Donde: j= Sustancia contaminante motivo del cobro de la tasa retributiva.

TRj = Monto a cobrar por concepto de la tasa retributiva por los Vertimientos de la sustancia j.

Trj = Tarifa regional correspondiente a la sustancia para cada cuerpo de agua.

Ccj = Carga contaminante diaria de la sustancia j y, por último, T es el Período de descarga mensual6.

2.3 Tasas retributivas y metas de reducción de la contaminación al mínimo costo en las cuencas hídricas del oriente antioqueño

Como se estableció antes, para efectos de usar las tasas en función de incentivar la reducción de la contaminación, el decreto 901 de 1997 determinó fijar una tarifa mínima por unidad de contaminación vertida, vigente para todo el país. Una vez fijada esta tarifa mínima, cada autoridad ambiental debe identificar el volumen de contaminación que se está recibiendo en ese momento y proceder al cobro respectivo por concepto de esos vertimientos, aplicando la tarifa mínima. Adicionalmente, se debe establecer, de manera concertada con los generadores de la contaminación, una meta de reducción de las cargas actuales a cumplirse durante un plazo de cinco años. Si las metas se alcanzan, la tarifa se mantiene en el valor de la tarifa mínima7, pero, si no se alcanzan estas metas, las tarifas a cobrar se incrementan, en términos reales, de manera automática. En este sentido, si al finalizar el primer semestre de aplicación de las tasas no se alcanza la meta establecida, el FR se incrementa en 0.5 unidades, y así sucesivamente hasta que se alcance la meta establecida.

Ahora, en relación con la aplicación de la tasa retributiva con el objetivo de reducir la contaminación en las cuencas hídricas del oriente antioqueño, se puede establecer que el comportamiento en eficiencia ambiental ha sido ampliamente satisfactorio. En efecto, la meta de reducción propuesta para el primer quinquenio 1997-2002 fue del 50% de las emisiones generadas en Sólidos Suspendidos Totales -SST- y en Demanda Bioquímica de Oxígeno -DBO-. Sin embargo, la reducción alcanzada ha sido, en promedio, del 71.82 % en DBO y 63.31% en SST en la mayoría de cuencas hidrográficos y tramos objeto del programa de cobro de la tasa (González y Bedoya, 2003). Esta reducción tan significativa se debe a que el instrumento económico ha obligado al empresario a evaluar hacia el interior de su esquema productivo para identificar insumos, procesos o productos que contribuyan a disminuir simultáneamente el costo de producción y cantidad de residuos contaminantes para cumplir las normas ambientales y minimizar el pago por concepto de tasas retributivas, cumpliéndose así una característica de los gravámenes sobre la contaminación, que es la de incentivar a producciones más limpias.

No obstante, las reducciones en vertimientos, básicamente, han provenido del sector industrial, pues si bien en algunos municipios la reducción en contaminación ha sido notoria -debido a la entrada en operación de plantas de tratamiento de aguas residuales- en la mayoría de ellos no lo ha sido porque aún no se han acogido aún al Plan Maestro de Saneamiento.

3. LA TASA RETRIBUTIVA Y SU RELACIÓN CON LOS COSTOS DE LAS EMPRESAS DE ACUEDUCTO Y ALCANTARILLADO

Para analizar el impacto de las tasas retributivas sobre las tarifas del servicio del alcantarillado, es necesario tener en cuenta que según las normas – ley 99 de 1993 y el decreto 3100 de 2003– las empresas de alcantarillado deben pagar las tasas a las autoridades ambientales. Ahora, al realizar estos pagos se incrementan sus costos de operación. Por tanto, según la Comisión de Regulación de Agua Potable y Saneamiento Básico, estas empresas tienen que incorporar dichos valores dentro de sus propias estructuras de costos y, de esta manera, dentro de las tarifas a cobrar a los usuarios. Siguiendo el mandato de la ley 142 de 1994 de servicios públicos domiciliarios, las empresas deben fijar sus tarifas teniendo en cuenta la totalidad de sus costos de operación, incluyendo los costos en que incurra al pagar las tasas retributivas. Sin embargo, hoy los usuarios que están pagando las tasas retributivas en el oriente antioqueño son sólo las empresas del sector industrial y agroindustrial y no ha habido un real cumplimiento de lo establecido en el decreto 3100 de 2003. Por su parte, el sector residencial, que genera más del 56% de la contaminación de DBO y 49% por SST, no está aún plenamente incluido en el programa de cobro de tasas retributivas, por lo que la disminución de contaminación que proviene de este sector ha sido más discreta (González y Bedoya, 2003).

Frente a la relación tasas retributivas-usuarios domésticos, debe decirse que la situación es totalmente distinta a la situación que enfrentan las tasas retributivas con los usuarios industriales. Los hogares no pueden controlar el nivel de disposición de materia orgánica y de sólidos suspendidos en función de los costos que deban pagar por concepto del servicio del alcantarillado. De allí que los impactos en términos de disminución de cargas contaminantes en las fuentes originales domésticas han sido demasiado bajos como resultado de la implementación del sistema de tasas.

Dado lo anterior, para el caso de los hogares, las tasas retributivas no pueden incidir de ninguna manera como señal económica para inducir una disminución de sustancias contaminantes en su lugar de origen. Así, las cargas domésticas sólo pueden ser controladas entonces por las empresas de alcantarillado a través del montaje de plantas de tratamiento centralizadas. No obstante, la anterior alternativa genera unos costos de inversión y de operación importantes para la empresa de acueducto y alcantarillado. En particular, en el caso de las empresas de municipios del oriente antioqueño que han entrado a operar plantas, éstas han sido de total inversión de Cornare. Sin embargo, la operación de las plantas corre por cargo de las empresas, lo cual ha resultado muy oneroso para éstas ya que dichos costos no se les han cargado a los usuarios residenciales por objetivos de equidad, pues incrementarían de forma sustancial las tarifas por alcantarillado y tratamiento de aguas residuales.

Ahora, dada la obligatoriedad de las normas ambientales, para que se cobren las tasas retributivas a todo aquel que vierta sus cargas contaminantes en las cuencas hidrográficos, es necesario que las empresas planteen soluciones para poder cumplir con lo enunciado por el decreto 901 de 1997.

3.1 El cobro de las tasas retributivas a las empresas de servicios públicos

Desde el punto de vista de la estrategia de minimización de costos, la decisión más conveniente para las empresas de acueducto y alcantarillado es reducir las cargas contaminantes hasta un nivel en donde se minimicen los costos totales en que se incurre por manejar estos desechos. Así, existe un nivel de emisiones en el cual se minimizan los costos de la actividad de la empresa de acueducto y alcantarillado por concepto del manejo de los desechos contaminantes. Dicho nivel se alcanzará cuando los costos marginales de no contaminar – por ejemplo, los marginales de construir y operar una planta de tratamiento– sean iguales a los costos marginales de contaminar, es decir, la tarifa unitaria del servicio de alcantarillado que debe pagar por la carga contaminante que no alcanza a ser eliminada del vertimiento.

Por tanto, la situación a evaluar es la relación entre los costos totales de reducir la contaminación y los costos totales de las tasas que se deben pagar por la contaminación efectiva que finalmente no reduce. De esta manera, un agente económico que genere aguas residuales con contaminantes deberá, desde la perspectiva de su estrategia de minimización de costos, implementar un sistema de tratamiento hasta un punto en donde el costo marginal del tratamiento de las aguas se iguale a la tarifa de la tasa.

3.2 Alternativas para el cobro de las tasas retributivas a las empresas de acueducto y alcantarillado

Ante lo planteado anteriormente, las relaciones entre la empresa de alcantarillado y los usuarios residenciales queda reducida a la captación de recursos para asumir dos clases de costos como ú nicas alternativas de solución a este problema y que están contempladas bajo la normativa ambiental vigente: i) los derivados del tratamiento de las aguas residuales de origen doméstico mediante el montaje y operación de plantas de tratamiento y, ii) los que se derivan del pago de tasas retributivas por la contaminación generada por las cargas que no son eliminadas por un proceso de tratamiento (Chávez, 2003).

De esta manera, se presentarían varios escenarios. El primer escenario sería una situación “sin planta de tratamiento” pero con factor regional creciente de contaminación, que supondría el no cumplimiento de las metas de descontaminación para la cuenca. En este caso, se tendría que trasladar toda la tarifa plena al usuario. El segundo escenario sería la situación ideal. En tal situación se propone tener plantas de tratamiento funcionando a un nivel de remoción óptimo, lo que arrojaría un factor regional constante. Sin embargo, en esta situación el número de usuarios del servicio de alcantarillado es un factor fundamental para la distribución de los costos de las tasas retributivas en todos los municipios. Para Chávez (2003) siempre será más económico asumir la operación y el mantenimiento de las plantas de tratamiento que realizar el pago por concepto de tasa retributiva plena –es decir pagar por la contaminación generada y no asumir costos de tratamiento–, ya que esto último llevaría a un desangre financiero de las empresas de servicios públicos domiciliarios, o a la difícil transferencia de estos costos a los usuarios del servicio de alcantarillado.

4. ANÁLISIS DEL COBRO DE LA TASA RETRIBUTIVA A LOS USUARIOS RESIDENCIALES EN EL MUNICIPIO DE MARINILLA (COLOMBIA)

Las autoridades ambientales en Colombia han avanzado en la creación de una reglamentación específica para incorporar el cobro de las tasas retributivas en las tarifas de acueducto y alcantarillado al sector doméstico, a través de las empresas prestadoras de servicios públicos de los municipios, reglamentación que viene operando desde el año 2005. En ese sentido, el decreto 3100 de 2003 reglamenta las tasas retributivas por la utilización directa del agua como receptor de los vertimientos puntuales. Ahora, dicha reglamentación fue incluida en la resolución 287 de 2004 de la comisión de regulación de agua potable y saneamiento básico, en la cual se regulan los costos de prestación de los servicios de acueducto y alcantarillado. Esto ú ltimo, con el objeto de incluir en dichas tarifas los costos de las tasas retributivas a los usuarios del sector domiciliario8.

En esta sección se analizará, mediante una simulación, el impacto sobre las tarifas de acueducto y alcantarillado en el municipio de Marinilla cuando se incorpora la tasa retributiva. Este análisis se realizará en varios escenarios: 1) Situación del cobro de la tarifa antes de la regla mentación (situación A), es decir, sin incluir la tasa retributiva, 2) La situación ideal, donde se propone tener una planta de tratamiento funcionando a un nivel de remoción ó ptimo y donde el costo de inversión de la planta de tratamiento es asumido por el Estado (situación B)9, 3) Situación sin planta de tratamiento pero con factor regional creciente de contaminación (fr=5); que supondría el no cumplimiento de las metas de descontaminación para la cuenca (situación C), 4) Situación con planta de tratamiento funcionando a un nivel de remoción óptimo, con factor regional constante (fr=1) pero incluyendo en la tarifa el costo de la inversión en la planta de tratamiento y el costo de operación de la planta (situación D).

4.1 Componentes de las fórmulas tarifarías

Según la resolución CRA 287 de 2004, las fórmulas tarifarías para los servicios de acueducto y alcantarillado incluyen un cargo fijo por unidad de consumo. Ahora, el cargo fijo (CF) para cada uno de los servicios se determina con base en los costos medios de administración (CMA). Por otro lado, el cargo para todos los rangos de consumo se determinará para cada servicio y se dividirá en tres componentes: el costo medio de operación y mantenimiento (CMO), el costo medio de inversión (CMI) y el costo medio de tasas ambientales (CMT):

Cac= CMOac+ CMIac+ CMTac

CCal= CMOal+ CMIal+ CMTal

Donde:

CCac: Cargo por consumo en acueducto.

CCal: Cargo por consumo en alcantarillado.

CMOac : Costo medio de operación y mantenimiento en acueducto.

CMOal: Costo medio de operación y mantenimiento en alcantarillado.

CMIac : Costo medio de inversión en acueducto.

CMIal: Costo medio de inversión en alcantarillado.

CMTac: Costo medio de tasas ambientales en acueducto.

CMTal: Costo medio de tasas ambientales en alcantarillado.

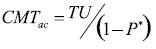

Según la resolución CRA 287 de 2004, la referencia para determinar el componente de tasas ambientales para el servicio de acueducto será la normatividad ambiental, en relación con las tasas de uso de agua. Para el servicio de alcantarillado la referencia será la normativa relacionada con las tasas retributivas por la utilización directa del agua como receptor de vertimientos puntuales. Ahora, el costo medio de la tasa de uso se calculará de la siguiente forma:

Donde:

TU es la tasa por uso del agua en $/m3, establecida por la autoridad ambiental, y P* es el nivel máximo aceptable de pérdidas definido por la CRA10.

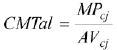

El costo medio de la tasa retributiva se determinará por separado para los suscriptores con caracterización de los vertimientos (con muestreo de vertimientos) y para aquellos sin caracterización de vertimientos (sin muestreo de vertimientos), de la siguiente forma:

Costo medio de la tasa retributiva para cada suscriptor con caracterización de vertimientos:

, donde AVcj es la sumatoria de vertimientos facturado por el prestador para el suscriptor j con caracterización y MPcj: es el monto total a pagar establecido conforme al decreto 3100 de 2003 o el que lo modifique, adicione o sustituya, para el suscriptor j con caracterización, correspondiente a la última actualización base de la declaración de la tasa. Por su parte:

, donde AVcj es la sumatoria de vertimientos facturado por el prestador para el suscriptor j con caracterización y MPcj: es el monto total a pagar establecido conforme al decreto 3100 de 2003 o el que lo modifique, adicione o sustituya, para el suscriptor j con caracterización, correspondiente a la última actualización base de la declaración de la tasa. Por su parte:

Cij: Carga contaminante de la sustancia i estimada para el usuario j con caracterización.

Tmi: Tarifa mínima del parámetro i al momento de la prestación de la presentación del estudio.

Fri: Factor regional del parámetro i. Para el cálculo del costo medio siempre será 1, que es el valor aplicable si la persona prestadora cumple las metas.

De igual forma, se calcula el costo medio de la tasa retributiva para los suscriptores sin caracterización de vertimientos. Por su parte, para el cálculo del monto total a pagar (MP) se requiere especificar las dos clases de cargas contaminantes sólidos suspendidos totales (CSST) y carga de demanda bioquímica de oxígeno (CDBO), para cada una de ellas la autoridad ambiental fija una tarifa estándar en $/kg.

Generalizando MP:

Para todos los escenarios planteados se tomará una sumatoria de vertimientos facturado por el prestador, para el suscriptor j (AV) igual a 20 m3 mes/suscriptor que es el consumo medio en el sector domiciliario11.

4.2 Evaluación de los escenarios

4.2.1 Situación A

Cálculo de la carga por consumo de acueducto

CCac= CMOac + CMIac + CMTac

CMO = 354.51$/m3

CMI = $ 412.08

CMTac = 2.57$/m3

CCac = 354.51$/m3 + $ 412.08$/m3 CCac = 769.16$/m3

Cálculo de la carga por consumo de alcantarillado:

CCal = CMOal + CMIal

CMO = 136.35$/m3

CMI = $ 196.95

CCal = 136.35$/m3 + 196.95$/m3 CCal = 333.30$/m3

Cálculo de la tarifa de acueducto y alcantarillado, sin incluir las tasas retributivas

Como ya se estableció, se supondrá un consumo por suscriptor de 20 m3/mes para un estrato 4 (estrato de referencia). Adicionalmente, CP es el consumo promedio mensual para un suscriptor.

Esta tarifa no incluye los costos medios de tasas ambientales.

Ahora, para transferir estos costos a los demás estratos se define lo siguiente: Al estrato 1 se subsidia el 50% del consumo básico, al estrato 2 se subsidia el 30% del consumo básico y al estrato 3 se subsidia el 20% del consumo básico. Ahora, para los estratos 5, 6 y comerciales o industriales, se define un sobreprecio del 20% sobre el consumo. Por otra parte, se define el consumo básico entre 0 y 20 m3/mes, el consumo complementario entre 21 y 40 m3/mes y el consumo suntuario entre 41 m3 en adelante.

Tabla 1. Tarifas antes de la reglamentación (situación A)

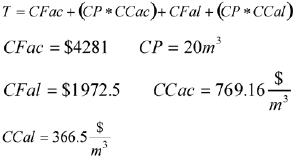

4.2.2 La situación B (situación ideal)

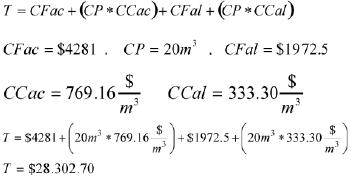

Esta situación plantea una planta de tratamiento funcionando a un nivel de remoción óptimo, lo que arrojaría un factor regional constante (fr=1), donde el costo de inversión de la planta de tratamiento es asumido por el Estado. En este entorno no se cobra el costo medio de inversión y de operación de la planta. Ahora, en la localidad analizada, las tarifas para sólidos suspendidos totales (SST) son 34$/kg y para demanda bioquímica de oxígeno (DBO) son 74$/kg. Igualmente, en este municipio la concentración de SST es de 223 mg/l y un suscriptor en promedio descarga 4.6kg/mes de SST12.

Cálculo de la tarifa de acueducto y alcantarillado, incluyendo las tasas retributivas

Igual que en los casos anteriores, los costos fijos son determinados por los costos medios de administración.

Donde $28.966.7 es el total a pagar mensualmente por un suscriptor de estrato 4, incluyendo los costos medios de tasas ambientales. Ahora, aplicando los porcentajes de subsidio las nuevas tarifas son:

Tabla 2. Tarifas en la situación ideal (situación B)

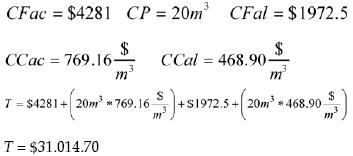

4.2.3 Situación C

Se sabe que:

Ahora, sin cumplir las metas de descontaminación el factor regional es fr = 5, Luego:

Cálculo de la tarifa de acueducto y alcantarillado, incluyendo las tasas retributivas

De esta manera, $31.014.70 es el total a pagar por un suscriptor del estrato de referencia mensualmente, incluyendo los costos medios de tasas ambientales. La diferencia entre esta tarifa y aquella en la que se cumple la meta de descontaminación es de $2.048. Ahora, aplicando los porcentajes de subsidios definidos anteriormente, las nuevas tarifas en esta situación son:

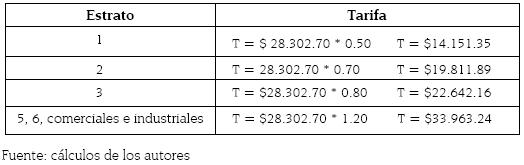

Tabla 3. Tarifas sin planta de tratamiento pero con factor regional creciente de contaminación (fr = 5)

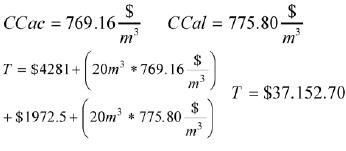

4.2.4 Situación D

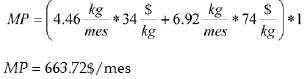

Cálculo de CDBO mensual para un suscriptor

Cálculo de la tarifa de acueducto y alcantarillado, incluyendo las tasas retributivas

Así, $37.152.70 es el total a pagar mensualmente por un suscriptor de estrato 4, incluyendo costos medios de tasas ambientales, costos medios de operación de la planta y el costo medio de inversión de la planta. De nuevo, aplicando los porcentajes de subsidio, se obtienen las siguientes tarifas:

Tabla 4. Tarifas en situación de nivel de remoción óptimo, con fr = 1 incluyendo los costos de inversión y operación de la planta de tratamiento

4.3. Análisis e interpretación de resultados

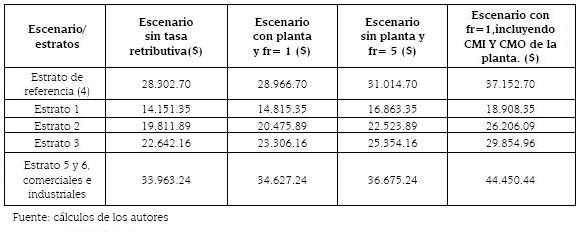

Tabla 5. Resumen de tarifas

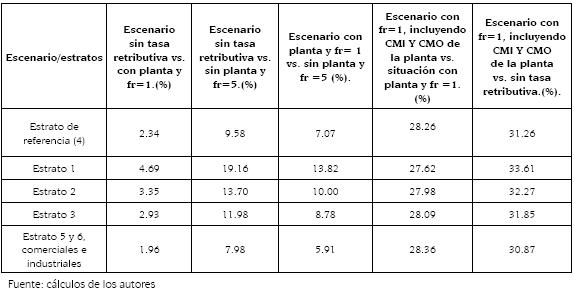

Tabla 6. Análisis del aumento porcentual de tarifas entre situaciones.

En primer lugar, al cobrar la tasa retributiva con una planta de tratamiento operando en un nivel óptimo, en comparación en el caso del cobro de una tarifa que no incluye tasa retributiva, se genera un aumento en la tarifa del 2.34% para el estrato de referencia (4), 4.69% para el estrato 1, 3.35% para el estrato 2, 2.93% para el estrato 3 y de 1.96% para los estratos 5, 6 y comerciales e industriales. Lo anterior implica que el cobro de la tasa retributiva tiene mayor impacto en los estratos más bajos, debido a que el componente del costo medio de las tasas incluido en la tarifa no se subsidia en ninguno de los estratos socioeconómicos.

En segundo lugar, el cobro de la tasa retributiva cuando no hay planta de tratamiento (es decir, cuando no se cumple la meta y, por tanto, se tiene un factor regional de 5) en comparación en el caso del cobro de una tarifa que no incluye tasa retributiva, implica un aumento en la tarifa del 9.58% para el estrato de referencia (4), 19.16% para el estrato 1, 13.70% para el estrato 2, 11.98% para el estrato 3 y de 7.98% para los estratos 5, 6 y comerciales e industriales. Lo anterior implica que el cobro de la tasa retributiva tiene un impacto mucho mayor para los estratos más bajos si no se cumple con la meta de descontaminación.

Seguidamente, cobrar la tasa retributiva cuando no se cumple la meta y, por tanto, teniendo un factor regional de 5, en comparación al caso del cobro de una tarifa con planta de tratamiento funcionando a un nivel óptimo de remoción –es decir, con un factor regional igual a 1– implica un aumentos del 7.07%, 13.82%, 10.00%, 8.78% y del 5.91% para los estratos 1, 2,3, 4, 5-6 y sectores comercial e industrial, respectivamente. Para este caso se observa, al igual que en los casos anteriores, un impacto mayor para las tarifas de los estratos más bajos. Igualmente, se plantea que, en general, el aumento de las tarifas es menor cuando se tiene una planta de tratamiento funcionando a nivel de remoción óptimo, que cuando no se dispone de dicha planta.

De otro lado, al incluir en el cálculo de las tarifas los costos medios de operación y los costos medios de inversión de la planta de tratamiento, en comparación en el caso del cálculo de las tarifas sin incluir dichos costos y suponiendo que hay planta de tratamiento con un factor regional de 1, se genera un aumento en las tarifas del 28.26% para el estrato de referencia, del 27.62% para el estrato 1, del 27.98% para el estrato 2, del 28.09% para estrato 3 y un aumento del 28.36% para los estratos 5, 6 y comerciales e industriales. Se observa que no hay diferencias sustanciales entre los aumentos tarifarios para cada estrato socioeconómico. Sin embargo, estos aumentos son importantes para todos los estratos.

Por último, al incluir en el cálculo de las tarifas los costos medios de operación y los costos medios de inversión de la planta de tratamiento13, se genera un aumento en las tarifas del 31.26% para el estrato de referencia, del 33.61% para el estrato 1, del 32.27% para el estrato 2, del 31.85% para estrato 3 y un aumento del 30.87% para los estratos 5, 6 y comerciales e industriales. Para este caso, los aumentos en las tarifas son muy significativos para todos los estratos socioeconómicos.

La causa de los incrementos significativos en las tarifas se apoya básicamente en el hecho de trasladar el 100% de los costos de inversión y operación de la planta de tratamiento a las tarifas de los usuarios residenciales, es decir, el gobierno no interviene en dicha inversión. Los efectos de esta situación se reflejarían en un proyecto no viable económicamente, ya que las altas tarifas se incrementarían en proporciones difíciles de asumir para cualquier estrato.

CONCLUSIONES

Desde la teoría económica, el impuesto óptimo establecido sobre las actividades del generador de la externalidad negativa debe ser igual al daño marginal neto producido. Sin embargo, debido a la dificultad de estimar el valor monetario de este daño, Baumol y Oates (1971) proponen un modelo que se apoya en una solución second best –la eficiencia sin optimalidad–, donde se establece un sistema ajustable de tasas sobre la contaminación, diseñado para alcanzar una meta ambiental específica. Así, las tasas retributivas son un ejemplo claro de la aplicación de esta solución second best. Aunque tales tasas no producen una solución pareto-eficiente poseen una propiedad de optimalidad importante: la posibilidad de alcanzar una reducción específica en los niveles de contaminación al mínimo costo para la economía.

Por su parte, la tasa retributiva ha contribuido a la búsqueda de la reducción de la contaminación en las cuencas hídricas del oriente antioqueño. El comportamiento en eficiencia ambiental ha sido ampliamente satisfactorio. Los resultados obtenidos en esta zona se deben a que el instrumento ha obligado al sector industrial a evaluar hacia el interior de su esquema productivo para identificar insumos, procesos o productos que contribuyan a disminuir simultáneamente costos de producción y cantidad de residuos contaminantes para cumplir las normas ambientales y minimizar el pago por concepto de tasa retributivas.

De otro lado, las reducciones en vertimientos, básicamente, han provenido del sector industrial y de aquellos municipios que han adoptado el modelo de instalación de plantas de tratamiento de aguas residuales provenientes del sector doméstico.

El sector residencial, que genera más del 56% de la contaminación de DBO y 49% por SST, no ha contribuido de manera significativa en el logro de la disminución de contaminación a las fuentes hídricas, debido a que la normativa ambiental en Colombia contempló el cobro de las tasas retributivas a dicho sector a partir del año 2005, pero aún muchas empresas de acueducto y alcantarillado no han iniciado un proceso real de cumplimiento de la norma. Adicionalmente, los hogares no pueden controlar el nivel de disposición de materia orgánica y de sólidos suspendidos en función de los costos que deban pagar por concepto del servicio de alcantarillado. De allí que los impactos en términos de disminución de las cargas contaminantes en las fuentes originales domésticas sean demasiado bajos como resultado de la implementación del sistema de tasas retributivas. Dado lo anterior, para el caso de los hogares, las tasas retributivas no pueden servir como una señal económica para inducir a una disminución de sustancias contaminantes en su lugar de origen. Así, las cargas domésticas sólo pueden ser controladas entonces por las empresas de alcantarillado a través del montaje de plantas de tratamiento centralizadas.

Ahora, el cobro de las tasas retributivas para el sector residencial a través de las empresas prestadoras de servicios públicos puede ofrecer un incentivo, vía incremento de las tarifas, en la inversión en plantas de tratamiento de aguas residuales para los municipios ya que el incremento en las tarifas pagadas por concepto de tasa retributiva podría ser mucho mayor si no se logra la meta de descontaminación. Sin embargo, en el caso de tener planta de tratamiento, el número de usuarios del servicio de alcantarillado es un factor fundamental para la distribución de los costos de las tasas retributivas en todos los municipios.

A partir de este estudio, se concluye que el cobro de las tasas retributivas al sector residencial puede contribuir a la disminución de la contaminación, pero tiene un impacto mayor en los estratos más bajos debido a que la tasa retributiva no está incluida en el subsidio que reciben los estratos más bajos por consumo básico. De esta forma, los costos de inversión y operación en plantas de tratamiento de aguas residuales tienen un impacto social negativo en los estratos de menores ingresos. Por tanto, el Estado debe considerar la inversión social en plantas de tratamiento de aguas residuales, ya que de esta manera se pueden alcanzar metas específicas de disminución de la contaminación a las fuentes hídricas, de lo contrario, incluir los costos de inversión de la planta de tratamiento en las tarifas de alcantarillado supone una pérdida de bienestar dados los elevados aumentos en las tarifas para todos los estratos socioeconómicos.

BIBLIOGRAFÍA

1. BAUMOL, W., J, Oates, W., (1971), “The use of standards and prices for protection of the environment”, Swedish Journal of Economics, Vol. 73., No. 1, pp. 42-54. [ Links ]

2. CHÁVEZ, D., (2003), “La operación y el mantenimiento de las plantas de tratamiento de aguas residuales: un estudio de casos”, Economía Colombiana, No. 295, Marzo-Abril, Revista de la Contraloría General de la República, pp. 100-107. [ Links ]

3. COASE, R., (1961), “The problem of social cost”, Journal of Laws and Economics, No. 3, pp. 1-44. [ Links ]

4. GONZÁLEZ, M., BEDOYA, R., (2003), “Evaluación del proceso de implementación y cobro de tasas retributivas por vertimientos hídricos en el departamento de Antioquia”, Revista Semestre Económico, No. 11, Enero-Junio, pp. 127-150. [ Links ]

5. HANLEY, N., SHOGREN, J. WHITE, B., (1997), Environmental Economics: in Theory and Practice, London, Oxford University Press. [ Links ]

6. KNEESE, A., BOWER, B., (1968), Managing Water Quality: Economics, Technology, Institutions,Baltimore, Whiley and sons Editors. [ Links ]

7. KOLSTAD, C., (2001), Economía ambiental, New York, Oxford University Press, pp. 155-177. [ Links ]

8. PEARCE, D., TURNER, K., (1995), Economía de los recursos naturales y del medio ambiente, Madrid, Celeste ediciones, Colegio de Economistas de Madrid, pp. 93-139. [ Links ]

9. REPÚBLICA DE COLOMBIA, Ley 99 de 1993, “Ley del Medio Ambiente”. [ Links ]

10. REPÚBLICA DE COLOMBIA, MINISTERIO DEL MEDIO AMBIENTE, Decreto 3100 de 2003, “Por medio del cual se reglamentan las tasas retributivas por la utilización directa del agua como receptor de los vertimientos puntuales y se toman otras determinaciones”. [ Links ]

11. REPÚBLICA DE COLOMBIA, MINISTERIO DEL MEDIO AMBIENTE, Decreto 901 de 1997, “Por medio del cual se reglamentan las tasas retributivas por la utilización directa o indirecta del agua como receptor de los vertimientos puntuales y se establecen las tarifas de éstas”. [ Links ]

12. REPÚBLICA DE COLOMBIA, MINISTERIO DEL MEDIO AMBIENTE, VIVIENDA Y DESARROLLO TERRITORIAL, Comisión de Regulación de Agua Potable y Saneamiento Básico, Resolución CRA No.287 de 2004, “Por la cual se establece la metodología tarifaría para regular el cálculo de los costos de prestación de los servicios de acueducto y alcantarillado”. [ Links ]

Recibido: marzo 20 de 2007 Aprobado: abril 18 de 2007

* Este trabajo es un producto del proyecto de investigación titulado “La tasa de descuento de largo plazo para Colombia”, terminado en abril de 2007, el cual fue desarrollado por el Grupo de Economía Ambiental (GEA), del programa de Economía de la Universidad de Medellín. Esta investigación es uno de los trabajos realizados en la línea de investigación en economía ambiental del grupo GEA y contó con el apoyo financiero de la Vicerrectoría de Investigaciones de la Universidad de Medellín.

1 Esta sección es una exposición resumida de las ideas de Baumol y Oates (1971) con respecto a la implementación práctica del impuesto pigouviano.

2 Es difícil ser optimista con respecto a las precisiones de los pronósticos de una serie de reportes estadísticos del daño neto marginal de las actividades generadoras de externalidades en la economía. El número de actividades involucradas y el número de personas afectadas por ellas son tan grandes que en este sólo resultado la tarea asume enormes proporciones (Baumol y Oates, 1971).

3 Al hablar de procesos políticos se está haciendo referencia a métodos de elección colectiva.

4 Hay que hacer notar que para determinar la meta se tiene en cuenta la importancia de la diversidad regional, la disponibilidad, el costo de oportunidad y la capacidad de asimilación del recurso y las condiciones socioeconómicas de la población afectada. En este sentido, si los costos económicos han sido demasiado severos, la meta puede ser menos restrictiva. Por el contrario, si los costos han resultado bajos pero los impactos ambientales y sociales se han mantenido demasiado altos, el comité de la cuenca puede concertar una meta más rígida.

5 Con base en estudios técnicos, el Ministerio del Medio Ambiente decidió iniciar el cobro de la tasa retributiva con dos parámetros: Demanda Bioquímica de Oxígeno (DBO) y Sólidos Suspendidos Totales (SST).

6 El monto total a cobrar a cada usuario por la tasa retributiva por vertimientos se obtendrá mediante la suma de los montos calculados para cada una de las sustancias contaminantes objeto del cobro de esta tasa.

7 Esta tarifa es incrementada anualmente para corregir los efectos inflacionarios.

8 Este decreto reemplazó al decreto 901 de 1997.

9 En esta situación se tendría un factor regional constante (fr=1).

10 Para el año 2004, la tasa por uso de agua (TU) era igual a 1,8$/m3 utilizado. Por su parte, el nivel máximo aceptable de pérdidas definido por la CRA ( P* ) es 0,30.

11 Los datos para todos los cálculos fueron proporcionados por CONHYDRA (empresa prestadora del servicio de acueducto y alcantarillado en Marinilla) tomando 1994 como año base para el cálculo. Estos datos fueron indexados para el año 2004.

12 Datos suministrados por CONHYDRA.

13 En comparación con el caso del cálculo de las tarifas sin incluir dichos costos y sin incluir el cobro de las tasas retributivas.