Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkSemestre Económico

Print version ISSN 0120-6346On-line version ISSN 2248-4345

Semest. Econ. vol.10 no.20 Medellín July/Dec. 2007

Los métodos para medir la evasión de impuestos: una revisión*

Methods to measure tax evasion: a review

Hugo A. Macías Cardona**; Luis Fernando Agudelo Henao***; Mario Ricardo López Ramírez****

** Economista y Magíster en Economía Internacional de la Universidad Nacional de Colombia, profesor de tiempo completo en el programa de Contaduría Pública de la Universidad de Medellín, líder del Grupo de Investigaciones Contables y Gestión Pública, Coordinador del Centro de Investigaciones Económicas, Contables y Administrativas –CIECA, de la Universidad de Medellín e integrante de la Sala de Ciencias Económicas y Administrativas de CONACES, en el Ministerio de Educación Nacional. E-mail: hmacias@udem.edu.co

*** Contador Público de la Universidad de Medellín, Magíster en Gerencia Pública de la Universidad Nacional San Juan Bosco de Argentina, profesor de tiempo completo en el Programa de Contaduría Pública de la Universidad de Medellín, auditor de proyectos financiados con recursos del Banco Mundial (BM), Banco Interamericano de Desarrollo (BID) y Programa de Naciones Unidas para el Desarrollo (PNUD). E-mail: lfagudelo@udem.edu.co

**** Economista y Especialista en Gestión Agroambiental de la Universidad Nacional de Colombia, profesor de cátedra en el Programa de Contaduría Pública de la Universidad de Medellín. E-mail: mrlopez@udem.edu.co

Resumen

La presencia del déficit fiscal en Colombia hace necesario que se estudien alternativas diferentes a la de controlar el gasto. Este trabajo hace un recorrido por las principales investigaciones que se han realizado en varias regiones del mundo, pero especialmente en América Latina, para identificar los métodos más precisos y accesibles, tanto para medir el nivel de evasión, como para conocer la estructura de la misma. De esta manera se pretende identificar herramientas para la construcción de propuestas alternativas, que conduzcan a disminuir y a controlar la evasión de impuestos nacionales.

Palabras claveIva, renta, impuestos óptimos, evasión, política fiscal. Clasificación JEL: H210; H260; H300

Abstract

Fiscal deficit in Colombia makes it necessary to establish alternatives different to those implying expense control. This article makes a review of the main researches carried out in several regions of the world, but specifically in Latin America, to identify more accurate and accessible methods to measure evasion level and to know its structure. In this way, this article intends to identify some tools to construct alternative proposal to reduce and control national taxes evasion.

Keywords

VAT, Taxation, subsidies and revenue; optimal taxation; tax evasion; fiscal policies. JEL Classification: H210; H260; H300

Introducción. 1. Las motivaciones de la evasión. 2. Algunas estimaciones realizadas. 3. Una aproximación al estado del arte. 4. Otra cara de la moneda: el cumplimiento voluntario. Conclusiones.

INTRODUCCIÓN

Los estudios recientes sobre las finanzas públicas colombianas han concentrado su atención en el gasto y han documentado la necesidad de reducirlo. No obstante la inflexibilidad jurídica y los compromisos del sector público en aspectos sociales, de defensa, de funcionamiento, entre otros, han hecho que esta no sea una tarea fácil, especialmente desde la Constitución de 1991, que comprometió al Estado con un crecimiento paulatino del gasto, pero no se ocupó de cómo financiarlo.

Ante los efectos negativos de las diferentes maneras de financiar el déficit, se ha intentado incrementar de manera sostenida los ingresos tributarios a través de reformas sucesivas, alcanzando resultados poco esperanzadores. Un estudio de la Contraloría General de la República (2001) señala que las doce reformas tributarias realizadas entre 1970 y 2000 solo incrementaron el recaudo en dos puntos como porcentaje del PIB. En este sentido, lo que se observa es que cada reforma introduce una sobretasa “transitoria” para cubrir obligaciones de corto plazo, pero no se ha logrado un crecimiento sostenido del recaudo, suficiente para financiar el gasto.

Las mayores presiones sobre los contribuyentes han conducido a aumentar los niveles de evasión y elusión, disminuyendo el cumplimiento voluntario, situación que se ve agravada por el enorme efecto de las exenciones. Así las cosas, se hace necesario aumentar el cumplimiento voluntario a partir de la aplicación de diferentes estrategias para disminuir la evasión y de acciones jurídicas concretas para disminuir las exenciones.

Desde el ejercicio de la Contaduría Pública, básicamente hay dos momentos en los que los impuestos revisten mayor importancia: cuando se acerca la fecha para presentar las declaraciones y cuando se está discutiendo una nueva reforma tributaria. La primera es el resultado del día a día del Contador Público dedicado a los impuestos en la organización, y la segunda es cada vez más frecuente por el proceso de ajuste a la ya compleja estructura tributaria de país.

Este trabajo se centra en el segundo de estos momentos, por cuanto los resultados de las discusiones siempre hablan de la importancia de los niveles de evasión, más que de aumentar la presión sobre los que ya están tributando. Pretendemos pues acercarnos a la respuesta a dos preguntas: ¿Cuánto se evade en Colombia? y ¿Cuáles son los contribuyentes que lo hacen?, pero para ello debemos responder primero ¿Cómo se mide la evasión? La última pregunta es el componente central de este artículo, dado que son abundantes los trabajos que se hacen al respecto dentro de las administraciones tributarias, pero son menos conocidos los trabajos abordados desde la academia.

No se pretende aquí resolver otros interrogantes del segundo momento, como ¿Por qué es necesario hacer tantas reformas si no son tantos los cambios sustanciales de nuestro sistema económico? ¿Se trata de desorden? ¿De improvisación? ¿Existen presiones internacionales para hacer estos cambios? ¿Son las reformas tributarias una simple respuesta a desequilibrios macroeconómicos (fiscales) de corto plazo? Si bien la mayoría de la literatura sobre el tema concluye que las reformas han estado orientadas básicamente por el afán de recaudo en el corto plazo (para solucionar dificultades fiscales generadas por las improvisaciones), algunos autores defienden la hipótesis de que las reformas colombianas han ido en el mismo sentido y que nuestro esquema es el de una transformación estructural paso a paso, con una meta clara (Macías y Cortés, 2004).

Algunos trabajos previos han encontrado que el impuesto sobre la renta es un impuesto maduro en Colombia, en el sentido de que el recaudo es muy alto comparado con los países de América Latina y lo ha sido así por muchos años, a pesar de la alta tarifa; también se ha mostrado que el IVA es un impuesto que aún no ha terminado de estabilizarse en el país y que por lo tanto siguen pendientes varias reformas (Macías y Cortés, 2004 y Macías, 2006). A partir de la primera versión del “Curso internacional sobre estimaciones tributarias”, que realiza anualmente en Buenos Aires la Comisión Económica Para América Latina de las Naciones Unidas –CEPAL-, en asocio con la Asociación Argentina de Presupuesto y Administración Financiera –ASAP-, el grupo de investigación se ha propuesto auscultar los detalles de la evasión en Colombia, de manera que se alcance una medición precisa y objetiva que permita hacer propuestas para su disminución y control.

En este trabajo se presenta una aproximación al estado del arte de las investigaciones en evasión, como punto de partida para profundizar en el tema con mayor rigor científico. El trabajo inicia presentando las motivaciones que conducen a los contribuyentes a asumir una conducta evasora; en el numeral tres se describen algunas estimaciones realizadas hace varios años, para destacar especialmente la divergencia en los resultados, siguiendo con una presentación de las dificultades más comunes en las estimaciones que se han realizado. El numeral cuatro es la parte central del artículo, donde se hace un recorrido por las variables y los métodos utilizados para medir la evasión fiscal. Finalmente, se presenta la visión alternativa del cumplimiento voluntario y las conclusiones.

1. LAS MOTIVACIONES DE LA EVASIÓN

En Colombia es bajo el recaudo por concepto de impuestos indirectos, como porcentaje del PIB, no solamente con respecto a los países desarrollados, sino también con respecto a las economías de América Latina; las cifras publicadas por el Instituto Latinoamericano y del Caribe de Planificación Económica y Social –ILPES- revelan que en 2006 el recaudo por impuestos indirectos en Colombia fue de 8.1% del PIB, mientras que el promedio de los países latinoamericanos se ubicó en 9.3% del PIB; durante los últimos 15 años, el país ha recaudado por este concepto una proporción menor del PIB que el promedio de los países de la región (ILPES, 2007).

Buena parte del bajo recaudo se explica por aquellos contribuyentes que no encuentran ningún incentivo para tributar (bien sea porque no lo consideran su deber, porque no están dispuestos a financiar al Estado o porque no esperan ser descubiertos y sancionados), por la evasión como estrategia para competir con quienes evaden, por los efectos negativos de las altas tarifas y, además, por la pérdida de recaudo generada en las múltiples exenciones. Todo esto se refleja en una baja disposición de los contribuyentes a cumplir voluntariamente.

Ante las dificultades para incrementar el recaudo de manera sostenida, se ha optado por incrementar las tarifas (especialmente de IVA) y por aumentar las bases, lo cual ha conducido a agravar la situación por dos razones. De un lado, se le está cobrando más a la economía formal que estaba cumpliendo con sus obligaciones, induciéndola a evadir y, de otro lado, se generan efectos sociales negativos al gravar productos básicos con el IVA, donde además es difícil administrar los recaudos.

De esta manera, las medidas tendientes a aumentar el recaudo parecen estar generando mayores niveles de evasión, creando un impacto económico negativo al disminuir el nivel de prestaciones que el Estado puede brindar, afectando negativamente la equidad horizontal (entre quienes cumplen y quienes no lo hacen) e induciendo al incumplimiento de los demás.

Dado que la evasión es un problema generalizado, es necesario conocer los montos evadidos para determinar su magnitud. La mayor dificultad se presenta al utilizar las diferentes técnicas, dado que conducen a resultados distintos, por lo que el problema real es cómo medirla. Antes y después de cada reforma tendiente a combatirla o regularla es necesario conocer sus causas: en qué sectores se presenta y por qué se produce (Rojas, 2004).

Con respecto al IVA, la Misión de Ingresos Públicos (2003) planteó que su compleja estructura ha conducido a bajo recaudo y altos niveles de evasión. Para el impuesto de renta de las personas jurídicas sucede algo similar, toda vez que las reformas introducidas durante los noventa han erosionado la base tributaria, por el gran número de incentivos que se han otorgado a las empresas (Rojas, 2004). Son diversos los planteamientos disponibles sobre las estrategias para aumentar el recaudo. Algunas corrientes actuales privilegian el aumento de las tasas y la ampliación de la base tributaria, como se ha observado en Colombia, pero existen otras corrientes que hacen un énfasis especial en las exenciones, resaltando su influencia adversa. La disminución en el recaudo por cuenta de las exenciones en renta ha adquirido relevancia desde que se implementó un conjunto complejo e inestable de beneficios tributarios, introducidos en sucesivas reformas que autorizaron “ingresos que no constituyen renta ni ganancia ocasional”, “deducciones en el impuesto sobre la renta”, “rentas exentas en el impuesto sobre la renta” y “descuentos tributarios en el impuesto sobre la renta”. Conocer con exactitud el número de incentivos tributarios que consagra la legislación colombiana es, según los expertos en impuestos, una tarea casi imposible de cumplir (Molina, 2002). Sin embargo, puede avanzarse en esta tarea haciendo un seguimiento riguroso a los dos impuestos sobre los que recae la mayor parte de la tributación en Colombia: el impuesto sobre la renta y el impuesto al valor agregado IVA.

2. ALGUNAS ESTIMACIONES REALIZADAS

En la literatura especializada se encuentra consenso en que la evasión no es un fenómeno propio de los países en vía de desarrollo, ni se limita a las pequeñas y medianas empresas. En este sentido, diversos autores como Fenochietto (1999) y Rojas (2004) señalan que está presente en la mayoría de los países de la economía occidental, incluidos aquellos con economías más eficientes. Además no es un problema reciente, como también lo resalta Fenochietto (1999) refiriéndose a estudios de los años setenta aplicados en países de Europa, donde se encontraron niveles de evasión entre 6% y 10% del PIB.

Para Colombia, Silvani y Brondolo (1993) encontraron un porcentaje de evasión en IVA de 35.8%, que es alto comparado con algunos países desarrollados como Nueva Zelanda, Suecia o Israel, donde era menor al 10%, y también es mayor con respecto a países latinoamericanos como Chile (18.2%), Uruguay (29.7%) y Argentina (31.5%). No obstante, los niveles de evasión encontrados en otras economías de la región eran superiores, como los casos de México (37.1%), Bolivia (43.9%), Guatemala (52.5%) y Perú (68.2%). Jorrat y Serra estimaron que en Chile cerca del 75% de la evasión del impuesto a la renta de las empresas se explica por la evasión del IVA (Jorrat, 2003, pp. 6).

La Dirección de Impuestos y Aduanas Nacionales – DIAN- estimó una evasión en IVA del 1.4% del PIB para el año 2000, que es muy alta si se tiene en cuenta que el recaudo efectivo por ese impuesto fue del 6.4% del PIB. La evasión en renta estimada por la misma institución para ese año fue de 2.2% del PIB, correspondiente al 33% del recaudo por este impuesto (DIAN, 2002, pp.2).

De otro lado, un estudio de la Contraloría General de la República (CGR), revela que las exenciones en Colombia equivalen al 5.2% del PIB (CGR, 2004, pp.7), coincidiendo con la Misión del Ingreso Público (MIP) que ha propuesto ‘limpiar’ el código tributario de todo este tipo de ventajas de las cuales gozan sólo unos pocos contribuyentes. Estas exenciones representaban tres puntos del PIB en Colombia en 1999, mientras que en Argentina eran de 2.3 puntos del PIB, 2.3 en Brasil, 1.3 en Chile, 0.2 en España, 0.8 en Estado Unidos y 0.3 en Inglaterra (MIP, 2003).

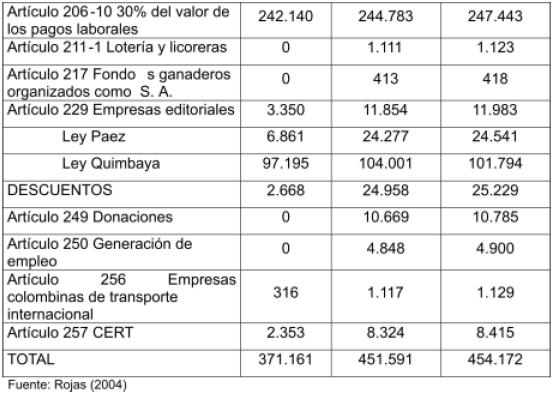

En el siguiente cuadro pueden apreciarse los montos estimados de recaudo que se pierden por diferentes causas, entre ellos la exención del 30% en los pagos laborales, la ley Quimbaya y la Ley Páez.

Los estudios realizados en el ámbito internacional dejan entrever las imprecisiones a que se puede llegar. Un ejemplo son las estimaciones hechas para Australia en 1981, donde un autor encontró evasión de 0.8% del PIB, mientras que otra investigación lo ubicó en 6% del PIB. Otros estudios aplicados a la economía de los Estados Unidos en 1976 encontraron resultados diferentes a pesar de que ambas utilizaron datos monetarios: uno la estimó entre 100.000 y 135.000 millones (5.8%-7.9% PIB) mientras que otro la ubicó entre 225.500 y 369.100 (Tanzi, 1980).

La principal dificultad de las investigaciones sobre evasión está en que es por definición un comportamiento que está por fuera de la ley, por lo tanto es sancionado. Esto implica que metodológicamente no se puede hacer de manera directa a partir de bases de datos existentes o utilizando fuentes primarias.

La metodología más directa que se ha utilizado, por ejemplo para los Estados Unidos, es seleccionar una muestra de contribuyentes a los que se les aplican auditorías individuales para determinar sus niveles de evasión y a partir de allí inferir sobre toda la población. A pesar de la rigurosidad estadística que se introduzca, los resultados no son completamente confiables, además de que el proceso resulta en extremo costoso. Si bien un método directo sería mucho más cercano a la realidad, resulta necesario optar por métodos indirectos como los que se presentan más adelante.

Una explicación de los resultados diferentes en las estimaciones ya realizadas radica en que pueden realizarse para diferentes grupos del universo de contribuyentes y evasores: para un impuesto determinado, para varios, para todos los impuestos o para toda la economía informal. Algunos trabajos se han dedicado a identificar las causas que conducen al contribuyente a evadir.

En todas las reformas ha estado presente la evasión, especialmente desde la ley 6 de 1992 que incluyó en el título II el “Estatuto antievasión y procedimiento de cobro”, pero sobre todo desde la ley 223 de 1995 que creó el plan de choque contra ella. De todas maneras sus niveles siguen estando muy altos, además de los niveles de elusión que se posibilitan con la compleja regulación tributaria.

Al respecto Richupan1 anota que “no es la existencia de la evasión tributaria, sino su extensión la que causa gran inquietud para las autoridades políticas y para los administradores tributarios” (Rojas, 2004, pp.5) y propone siete métodos para medirla. En el mismo sentido Hernández Gamarra señala que “no es posible seguir conviviendo con una estructura tributaria que no genera los recursos fiscales necesarios de manera permanente, ni tampoco las condiciones de estabilidad impositiva que reclama la inversión en el sector real de la economía” (Hernández, 2002, pp.2).

3. UNA APROXIMACIÓN AL ESTADO DEL ARTE

3.1. Las variables utilizadas

Dadas las diferentes apreciaciones sobre los temas a investigar, resulta necesario en primer lugar definir los conceptos, para poder interpretar qué es lo que se mide, cuáles son las diferentes metodologías y qué significan los resultados que se encuentren. Por evasión fiscal debe entenderse aquella porción de los tributos que no llegan a las arcas fiscales por múltiples motivos, bien sea por el alto tamaño de la economía informal o por aquella parte de la economía formal omitida en las declaraciones; de esta manera podríamos hablar de una evasión abierta y otra encubierta (elusión).

El tratadista español Alfonso Gota Lozada considera que “la evasión fiscal cometida por el contribuyente o sujeto pasivo de la obligación tributaria es toda transgresión de las normas jurídico-tributarias ya sean flagrantes y claras o ya subrepticias” (Barrientos et al., 1993). Fenochietto retoma las apreciaciones de Tanzi, para referirse a los niveles de evasión, partiendo de la economía informal, indicando que ésta corresponde a aquella parte del PIB que por no ser declarada o serlo en defecto, no se encuentra incluida en las estadísticas oficiales, aclarando que si este ingreso es imponible está asociado a pérdida en la recaudación. No toda la economía no registrada constituye materia gravable, por lo que hay que medir la proporción de la misma que constituye materia imponible (Fenochietto, 1999, pp.7).

Cuando la evasión es generalizada, los contribuyentes perciben un menor compromiso de cumplir, abriendo nuevos espacios de evasión y generando así un círculo vicioso en el cual la evasión se auto reproduce. La evasión tributaria se convierte en una fuente importante de inequidad horizontal, entre los que cumplen y los que no lo hacen.

El nivel de tributación potencial es determinado generalmente por un coeficiente que relaciona el valor de todos los ingresos tributarios y el PIB, utilizado como un indicador de capacidad relativa que hace posible comparar la carga tributaria de los diferentes países. Este potencial está determinado por muchos factores, dentro de los cuales se encuentra el coeficiente de apertura de su economía ((importaciones + exportaciones)/PNB), la importancia de exportaciones primarias (agricultura, productos mineros), la distribución de las rentas y el nivel de urbanización. La eficacia de la recaudación tributaria está entonces determinada por la relación entre el ingreso tributario efectivo y el potencial tributario (BID, 2003).

Estas potenciales bases imponibles tienen dimensiones finitas, de manera que cualquier capacidad de un país para elevar los ingresos tiene su límite. Dependiendo del nivel y distribución de la carga tributaria, esta capacidad variará, pero existe un punto de saturación más allá del cual tendrá lugar un alto grado de aversión tributaria y cualquier iniciativa para elevar los ingresos tributarios fracasará (BID, 2003; Macías y Cortés, 2004).

Las conductas evasoras se manifiestan en acciones concretas como no presentar las declaraciones tributarias, incurrir en errores aritméticos generando un menor saldo a pagar, un mayor saldo a favor u omitiendo las sanciones; correcciones sucesivas de las declaraciones; omitir ingresos y, finalmente, incluir costos, descuentos, deducciones o impuestos descontables inexistentes.

Con respecto a las causas de la evasión, podemos resumir en un listado como el siguiente, la información encontrada en la literatura especializada:

- La existencia misma de evasión induce a los demás contribuyentes a evadir, para poder mantenerse en el mercado preservando algo de equidad.

- Inadecuado manejo de los recursos por parte del sector público.

- Aumento de las tarifas hasta niveles no soportables por los contribuyentes.

- Vacíos jurídicos que permiten eludir los recaudos o los controles.

En términos macroeconómicos, el caso colombiano presenta una serie de factores específicos que lo alejan en cierta medida de las generalizaciones teóricas de los autores analizados. Los flujos de recursos económicos legales de Colombia con el exterior no han tenido la magnitud de otros países latinoamericanos. Colombia definió un proceso de internacionalización y apertura de su economía mucho más lento que el de Argentina, Chile, Brasil o México; el colombiano fue un proceso de apertura que empezó de manera muy tímida con los gobiernos de Betancourt (1982-1986) y Barco (1986-1990) y que se aceleró de manera decidida en el gobierno de César Gaviria (1990-1994).

Argentina y Chile habían comenzado estos procesos con los gobiernos de la Dictadura, durante la década de los 70 y lo hicieron de una forma acelerada y decidida, porque contaban con las tecnocracias y las concentraciones de poder político necesarias para llevar adelante las reformas. Por otro lado, Colombia en la década de los 80, a pesar de haber presenciado una desestabilización importante de la estructura financiera y productiva, no tuvo que hacer desembolsos masivos de recursos y caer en déficit insostenibles por cuenta de la crisis de la deuda, tal y como les sucedió a México y Brasil, simplemente porque su nivel de endeudamiento no era importante en términos del tamaño de la economía.

Este contacto menos fluido con las multinacionales y negocios a escala mundial hace que la economía colombiana, en términos comparativos con otras naciones de la subregión, tenga lazos menos fuertes con la economía globalizada y los intercambios de recursos entre las multinacionales. Esta particularidad, sumada a un alto grado de informalidad de la actividad económica, hace del colombiano un caso que difiere del promedio de la región.

En lo que se relaciona con el tema de la informalidad, el narcotráfico en términos económicos introduce una fuerte interferencia en los procesos de estimación, en la medida que representa un flujo de recursos importante dentro del total de la economía nacional (equivalente al negocio del café), que se maneja por canales ilegales, pero que en algún momento de su paso por la economía termina siendo legalizado a través de transferencias, compra de activos, y venta de bienes importados, hechos que dificultan estimar, vía métodos indirectos, el tamaño y papel que juegan estos recursos en la evasión de impuestos de IVA y Renta.

La otra cara del trabajo, el cumplimiento voluntario, lo entendemos como el complemento de la evasión. Los avances que se logren en términos de reducir la evasión deben ser vistos como una mejora en el cumplimiento voluntario. No obstante, las medidas para aumentar este último van más allá que aquellas aplicadas a la disminución de la evasión.

En las discusiones internacionales con respecto al tema se viene planteando que ante el pobre resultado las medidas para controlar la evasión, se están haciendo esfuerzos desde el punto de vista administrativo para lograr que los contribuyentes perciban la Administración Tributaria como una institución que presta un servicio y a partir de la cual pueden minimizarse los costos de cumplir con los tributos. Además, una proporción mayor al 90% de los recaudos se generan por el pago voluntario de los contribuyentes, siendo muy pequeña la participación en el recaudo total de los resultados de la fiscalización. En el numeral 5 de este artículo nos referiremos con mayor detalle al cumplimiento voluntario.

De esta manera, los distintos métodos utilizan variables como la medición de la economía informal para medir la evasión fiscal, aunque en este caso es necesario determinar el componente de la economía informal que no constituye materia imponible. Otra de las variables utilizadas es la recaudación potencial, que se puede estimar a partir e métodos indirectos que descomponen el PIB y utilizan especialmente algunos de sus componentes como la balanza comercial, la participación de las importaciones en el consumo interno, así como la distribución de la renta, el nivel de urbanización, entre otras; en este caso la evasión resulta ser la diferencia entre el potencial tributario y el ingreso tributario efectivo. Del mismo modo, en las estimaciones se tienen en cuenta variables como el narcotráfico, que distorsiona la estimación indirecta del recaudo potencial, y el cumplimiento voluntario, que tiene sus propias características y métodos para abordarlo.

3.2. Los modelos utilizados para medir la evasión fiscal

En los trabajos realizados, se han utilizado diferentes metodologías para medir la evasión. Algunas están enfocadas a medir la evasión total, otras a la parte correspondiente al PIB registrado en las Cuentas nacionales pero omitido en las declaraciones de impuestos y otras al aumento de la economía informal de un período a otro. Todos estos métodos tienen limitaciones, por falta de datos, distorsión generada por la inflación, porque son indirectos o porque utilizan hipótesis no comprobadas, ni empírica ni teóricamente.

Siguiendo a Fenochietto (1999) y a Rojas (2004), pueden distinguirse tres tipos de criterios para estimar la evasión: informes de la oficina recaudadora, agregados macro y técnicas micro. El primero de ellos trata de medir el efecto del incumplimiento tributario sobre la generación de ingreso para la administración tributaria; el segundo enfoque se fundamenta en el empleo de las estimaciones de la economía subterránea y el incumplimiento tributario como sustitutivas de la evasión fiscal; mientras que el último método de medición utiliza la matriz insumo producto. Esta última metodología dio un resultado sesgado que solo se pudo aplicar al sector comercio y los servicios, resultando más difícil en el sector industrial y financiero.

Schultess (1987) mostró que los primeros en desarrollar un modelo para estimar la evasión fueron Allighan y Sandmo en 1972. Su punto de partida fue que la racionalidad económica del contribuyente lo induce a maximizar el beneficio; de esta manera, si el ingreso no declarado (YND) multiplicado por la tarifa de impuesto (T) es menor que las sanciones (S) multiplicadas por la probabilidad de ser detectado (Ps), no encontrará conveniente evadir: (YND) (T) < (S) (Ps). De aquí se deduce que un aumento de tarifas aumentará el deseo de los contribuyentes a evadir y que si aumentan las actividades efectivas de fiscalización o las sanciones, la evasión disminuirá.

Una de las aplicaciones de este modelo encontró que tarifas muy elevadas en las escalas progresivas inducían a evadir a los contribuyentes afectados (las tarifas más altas de algunos países desarrollados fueron reducidas a partir de aquellos resultados), que el aumento de las penalidades si contribuye a disminuir la evasión y que a mayor eficiencia de las oficinas recaudadoras la evasión disminuyó (Schultess, 1987).

Este modelo fue mejorado por Spicer y Lunndstedt (1976) incluyendo los conceptos de coercitividad, equidad del sistema y la actitud de la sociedad hacia quienes no pagan. El modelo plantea las siguientes cuatro hipótesis: a mayor coercitividad (sanciones e inspecciones) menor evasión; el incumplimiento será menor cuando la probabilidad de ser detectado sea más alta; la evasión es mayor cuando el contribuyente no se siente recompensado por el Estado o percibe inequidad con respecto a los demás contribuyentes y, la última, el incumplimiento depende del nivel de aceptación de la evasión por parte de los contribuyentes y de la sociedad (Spicer y Lunndstedt, 1976, pp.295)

3.2.1. Los métodos expuestos por Fenochietto

El método más sencillo es el de informes de la oficina recaudadora, con el que puede hacerse una primera aproximación al monto de los niveles evadidos a partir de los ajustes efectuados en las declaraciones por acciones de fiscalización de la administración tributaria y por las declaraciones realizadas en respuesta a leyes de blanqueo impositivo. Estas deben ser complementadas por otras herramientas como encuestas, para determinar la cercanía de las correcciones con el total de los montos evadidos.

Las amnistías no recaudan el 100% de la evasión; si así fuera la evasión sería transitoria; los montos totales no son declarados, para no tener que seguir tributando sobre esa base en períodos siguientes. Este método ha sido aplicado en los Estados Unidos, donde se selecciona una muestra de contribuyentes que son inspeccionados y a partir de esa muestra se estima el nivel de incumplimiento total.

Otra posibilidad es el cálculo a partir de datos agregados macroeconómicos utilizando las cuentas nacionales para llegar a resultados más cercanos a través de métodos directos (Fenochietto, 1999, pp.9). El mecanismo consiste en comparar las cifras de ingresos de las cuentas nacionales con las cifras de ingresos de las declaraciones. Estudios de este tipo mostraron ocultamiento de ingresos de más del 50% en la economía argentina desde la primera mitad del siglo XX.

Como buena parte de los ingresos son exentos, deben seguirse tres etapas. En primer lugar, se determina del ingreso nacional detallado por actividad y escalas de ingresos; luego a ese ingreso se le deben deducir las ganancias exentas o no gravadas, los ingresos que no superan el mínimo y las deducciones especiales; finalmente, la base neta debe clasificarse por escalas, para aplicarle las tarifas progresivas y determinar el nivel de recaudo potencial. Con esta información puede ya calcularse la diferencia con lo efectivamente recaudado.

Por su parte, los métodos microeconómicos consisten en estudiar la evasión de una muestra de contribuyentes y a partir de allí inferir sobre la población total. En Estados Unidos, a partir de una muestra de 50.000 declaraciones infiere sobre una población de cerca de 100 millones. También se puede hacer a partir de encuestas, pero siempre resulta muy costosa su aplicación.

3.2.2. Fórmulas conocidas según Somchai Richupan

Este autor, referente principal de las estimaciones realizadas por la DIAN desde principios de los años noventa, plantea los siguientes métodos (Rojas, 2004): el método monetario pretende medir la magnitud de la economía subterránea a partir de tres caminos: en el primero se intenta establecer mediante un coeficiente, en qué periodos aumenta la velocidad de la circulación del dinero, producto de la economía subterránea. La segunda posibilidad busca determinar la magnitud de esa economía, siguiendo el uso de los billetes de ciertas denominaciones, supuestamente referidos por los agentes que participan en aquélla y la tercera alternativa emplea una ecuación de demanda de moneda para determinar la economía subterránea que se genera con los altos impuestos.

El método del insumo físico supone una relación estable entre un determinado insumo de amplio uso en la economía y la producción nacional. Aquí se estima la producción del país con base en la demanda de ese insumo, y la diferencia con el PIB declarado constituye la base tributaria que está evadiendo el pago de los impuestos.

A través de método del mercado laboral se estima el empleo no explicado mediante una encuesta. Luego, con base en las cifras del empleo no declarado y la productividad promedio de la mano de obra se establece la magnitud de la economía no aplicada.

En el método de la diferencia, la idea fundamental es comparar el ingreso que se informa en la declaración de renta y el ingreso que aparece en las cuentas del ingreso nacional. Para que la comparación tenga sentido, las estadísticas de ingreso nacional deben proceder de fuentes distintas e independientes de las autoridades de administración de impuestos sobre la renta.

El método del potencial tributario legal no estima el ingreso que evade impuestos, sino la cuantía de impuestos evadidos. Este enfoque da por sentado que la cifra del ingreso nacional es correcta y es una buena base para el cálculo del impuesto sobre la renta. El impuesto evadido se define como la diferencia entre los potenciales legal y efectivo de tributación, esto es, la diferencia entre la cuantía de los recaudos que se habrían obtenido si todas las obligaciones impositivas legales hubieran sido pagadas y la cuantía de los impuestos realmente recaudados.

Con el método de la encuesta la idea fundamental consiste en obtener una información sobre el ingreso de los contribuyentes mediante una encuesta, que es una fuente diferente de las declaraciones de renta e independiente de ellas. El ingreso que da la encuesta se compara luego con el ingreso que informan las declaraciones de renta, con lo que se estima el incumplimiento tributario.

Finalmente, el método del coeficiente tributario constante aplica la relación entre el impuesto y el PIB de un año respectivo, al PIB del año que se estudia para llegar a una estimación del impuesto para ese año. Un año representativo es aquel en el cual la evasión fiscal se considera mínima. La diferencia entre el impuesto estimado y el impuesto real es entonces el impuesto evadido.

3.2.3. El método del potencial teórico

Este método fue presentado por Michael Jorrat en 2003 y es diferente si se está midiendo la evasión en impuestos directos o indirectos. El primero de ellos se refiere a la estimación de la evasión en el IVA, donde a pesar de que el impuesto grava la mayor parte de las transacciones de bienes y servicios, solo se genera un ingreso fiscal neto cuando tales bienes y servicios son adquiridos por el consumidor final. De esta manera, puede entenderse como una primera aproximación a la base teórica el “consumo final” de las cuentas nacionales. El consumo final de los hogares se ajusta restándole el consumo que está exento, y sumándole el consumo intermedio gravado de los productos exentos (por ser transacciones con IVA que no puede ser deducido). Esta es la base teórica, a la que se aplica la tarifa; la evasión sería la brecha entre la recaudación teórica y la efectiva.

La estimación de la evasión en Renta también compara la recaudación potencial con la recaudación efectiva. La base imponible corresponde esta vez al excedente de explotación, corregido para reflejar las diferencias entre este concepto macroeconómico y la renta líquida imponible para personas jurídicas. Primero hay que calcular entonces el “resultado tributario teórico” de las empresas, a partir del siguiente procedimiento. Al excedente de explotación se le suman los ajustes por corrección monetaria y se le restan tres variables: una estimación del excedente de las actividades exentas y excluidas, el excedente de las empresas sujetas a renta presuntiva y las pérdidas de ejercicios anteriores que puedan disminuir la renta gravable corriente; luego se deducen las pérdidas tributarias del ejercicio para hacer comparable el resultado tributario teórico con la información efectiva de las declaraciones. Finalmente se compara la base imponible multiplicada por la tarifa de impuesto, con la recaudación efectiva, descontando los créditos efectivos contra el impuesto.

Las dificultades de este método están en la confiabilidad de las estadísticas utilizadas, en que el valor agregado informal no está en las cuentas nacionales y en que es posible que alguna de la información tomada para las Cuentas Nacionales sea información contable donde ya se presenta subestimación. Además existen dificultades con la precisión con la que se mide la variación de los inventarios en ciertos sectores.

3.2.4. Aplicación de método muestral para medir evasión en el iva

Dado que no es posible evaluar la precisión de las estimaciones utilizando el método del potencial teórico, los métodos muestrales adquieren especial relevancia. Partiendo de que existen dos formas básicas de evasión del IVA, de acuerdo con las autoridades tributarias (la subdeclaración de ventas al consumidor y el abultamiento de créditos), se han propuesto los métodos del punto fijo y el de las auditorías (Jorrat, 2003).

Los mayores espacios para la evasión en el IVA no se presentan en las etapas intermedias de comercialización sino en la venta al consumidor final. En las primeras los compradores son los más interesados en que el IVA se facture, para poder soportar los descuentos en la declaración de ventas, pero en la venta final no existe la característica contraposición de intereses entre comprador y vendedor para aplicar el IVA, ya que el consumidor final no tiene derecho a crédito por el impuesto.

El método de Punto Fijo consiste en la visita de un fiscalizador a una empresa, durante una jornada comercial completa para asegurarse de observar su cumplimiento tributario. A partir de allí se mide el nivel teórico de ventas, considerando que cuando el contribuyente está sometido a control sus transacciones reflejan el verdadero nivel de sus ventas con cero evasión.

De otro lado, Jorratt (2003) considera que el método de las auditorías es menos complejo y costoso de lo que parece y que permite estimaciones confiables de evasión para los distintos impuestos, por distintas variables de segmentación como la actividad económica y la ubicación geográfica. Los recursos requeridos para aplicar una auditoría de evasión no difieren de las auditorías corrientes de fiscalización, la única diferencia es que esta vez los contribuyentes deben elegirse al azar. Además, tampoco se requiere de una muestra demasiado grande para poder inferir sobre toda la población con alto nivel de confiabilidad.

3.2.5. La evasión medida en términos relativos

Algunos autores, como Macón (1987) consideran que la evasión no debería reflejar la reducción de la recaudación sino la reducción de la equidad. En este sentido debería cuantificarse en qué medida los evasores han dejado de aportar respecto a los que cumplen. Metodológicamente el autor plantea que para medir la evasión relativa se debe utilizar el desvío estándar, donde el coeficiente de evasión relativa indica el porcentaje de cumplimiento de cada contribuyente con respecto al porcentaje promedio en que todos cumplen (Macón, 1987, pp.205).

El procedimiento consiste en determinar el nivel de lo que debería pagar cada contribuyente de acuerdo con su actividad y con algunos índices como el capital invertido y el nivel de ventas, para luego fiscalizar por actividad a aquellos que más alejados estén de dicho nivel. Los que superan el nivel de tributación promedio se dejarían casi sin control, induciendo a los incumplidores a tener un nivel de tributación mayor y reduciendo la desviación estándar.

4. OTRA CARA DE LA MONEDA: EL CUMPLIMIENTO VOLUNTARIO2

El reto para la administración tributaria en Colombia es doblemente complejo. Por un lado se debe lidiar con un esquema legal con multiplicidad de exenciones y tarifas, que absorbe gran parte de los esfuerzos en términos de los recursos administrativos necesarios para gestionar el recaudo. Por otro lado, la inestabilidad jurídica, en términos de la velocidad con la que se reforman los esquemas legales establecidos, hace casi imposible permitir que se normalicen los sistemas de administración y recaudo.

Los sistemas de declaración electrónicos han aportado a la solución de estos problemas, en relación con facilitar la administración de obligaciones y contribuyentes. Sin embargo, la multiplicidad de aplicativos desintegrados, con los que cuenta la administración, no permiten que los esfuerzos que se han hecho para brindar a los contribuyentes la posibilidad de declarar queden disueltos en la incapacidad de gestionar dicha información para el control. Por otro lado, el hecho de que la cobertura se centre en aquellos contribuyentes más grandes hace que la efectividad del mecanismo se vea disminuida.

De hecho, los mayores esfuerzos se hicieron en compra y montaje de tecnología (software y hardware), y no en el cambio de mecanismos de gestión de la información y la fiscalización. Un ejemplo de esto es el hecho que los contribuyentes declaran por medios electrónicos la información de control, pero las declaraciones propiamente dichas apenas se empezaron a utilizar desde el 2004, usando de forma integrada la información financiera, catastral y de vehículos, como correlato necesario para asegurar la veracidad de lo declarado.

La ley 223 de 1995 previó en su artículo 15 que la acción fiscalizadora se debía orientar a programas de gestión para fomentar el cumplimiento voluntario de aquellos contribuyentes que no facturan o no declaran y, al mismo tiempo, garantizar el cumplimiento de los ingresos y el establecimiento de índices de evasión. La norma indica, pues, que se deben seguir una serie de pasos, en primera instancia: aplicar acciones persuasivas frente a las omisiones parciales o totales del contribuyente y, en segunda instancia, establecer acciones integrales de detección y control de las obligaciones de los que persisten en omitir sus obligaciones, es decir, de los omisos.

Dos acciones esenciales se desarrollaron en la administración en ese sentido, por un lado se implementó un control automático de los contribuyentes morosos, es decir, que pagaron sus obligaciones de forma parcial con respecto a lo declarado. Por otra parte, se establecieron controles, a la información de las declaraciones, pruebas lógicas y aritméticas, que detectan malas liquidaciones de las sanciones, errores de fórmulas, actividades económicas que no corresponden, arrastres indebidos; es decir, casos que exigen la presentación de declaraciones de corrección.

Para propiciar el cumplimiento voluntario, también la DIAN realiza acciones concretas como las siguientes: se generan comunicaciones a los contribuyentes donde se les recuerdan sus obligaciones, se envían comunicados a las empresas para que recuerden a sus empleados la obligación de declarar si cumplen topes, amplia divulgación en televisión, radio y prensa de los plazos para declarar y pagar. Además, se adelantan campañas tendientes al mejoramiento del comportamiento tributario con el fin de reducir los índices de incumplimiento, al igual que se genera información para depurar los documentos presentados.

Las acciones de cumplimiento voluntario de la administración se complementan con campañas educativas de amplio espectro, a través de los medios de comunicación, en los que se invita a la gente a cumplir con las obligaciones, recordando permanentemente cuáles son esas obligaciones, qué mecanismos existen para cumplirlas y cuáles son las fechas establecidas para hacerlo. Estas estrategias no coactivas no han respondido a esfuerzos sostenidos orientados a cumplir con el nivel de recaudo, sino más bien a objetivos de corto plazo relacionados con la administración.

Los bajos niveles de salarios, los altos niveles de desempleo y la gran cantidad de micro, pequeñas y medianas empresas que no pueden acceder al crédito hacen que gran parte de la economía nacional se mueva en el ámbito de la informalidad. La informalidad está relacionada con el incumplimiento continuo y sostenido de las más mínimas normas y leyes relacionadas con las obligaciones comerciales, laborales y, por supuesto, fiscales. De hecho, la economía informal, asociada a bajos niveles de productividad y salario, genera el 37% de la producción y el 60% del empleo.

Los esfuerzos orientados a generar mayores niveles de recaudo a través de procesos de cumplimiento voluntario están necesariamente asociados a la capacidad de los equipos económicos del gobierno, de generar estrategias de acceso fácil al crédito, y tener como condición de dicho acceso, a la legalización en términos comerciales, laborales y fiscales. Es importante que estos procesos, muestren de forma muy clara los beneficios asociados a la legalización (apoyo técnico, acceso al crédito, acceso a canales de comercialización, acceso a servicios de formación empresarial y técnica para mejorar la productividad), además de disminuir la complejidad del sistema y, por supuesto, mejorar la capacidad del Estado de controlar a los omisos.

Las estrategias de formalización apenas se están llevando a cabo de manera más o menos articulada, con programas de micro crédito de origen público y de base local más o menos extendidos, con mejoramiento de la eficiencia de los servicios públicos de registro comercial. Sin embargo, aún queda mucho por hacer en términos de articulación de las instituciones recaudadoras de aportes de salud, pensiones y parafiscales; aún queda mucho por hacer en generalización del pago electrónico a todos los contribuyentes; el camino es largo en armonización de normas y tarifas y en mejoramiento de la capacidad coactiva del Estado que sirva de persuasor a los omisos.

El estudio de los temas de la evasión y las exenciones sirve de complemento ideal del análisis, en la medida que gran parte de las estrategias de cumplimiento voluntario en Colombia se han centrado en seguir a quienes reconocen las obligaciones (aprovechando las amnistías periódicas, que se institucionalizaron con cada reforma tributaria), y muy poco en lograr que los omisos entren al sistema. El Centro Interamericano de Administraciones Tributarias –CIAT- concluye, en una de sus publicaciones, que el cumplimiento voluntario es la forma más eficiente y con efectividad de costos para obtener ingresos tributarios (CIAT, 2000).

CONCLUSIONES

Sin lugar a dudas, lograr el equilibrio fiscal implica gestionar adecuadamente los ingresos del Gobierno central, a través de un conocimiento detallado y objetivo de la estructura de los tributos, tanto hacia el interior del país, como en el contexto latinoamericano y de otras regiones del mundo. Aunque en principio pareciera que la estimación de la evasión es una tarea fácil, lo que en realidad se encuentra es que medirla con precisión es una tarea compleja y que los diferentes métodos presentan limitaciones importantes.

Todos están de acuerdo en que la evasión es alta, pero a la hora de las cuantificaciones los consensos son menos abundantes y en los casos en que se conocen los métodos utilizados, estos no son compatibles. De todas maneras, queda claro que los esfuerzos deben concentrarse en los dos impuestos que generan el mayor recaudo: el impuesto sobre la renta y el impuesto al valor agregado IVA, para el caso de Colombia.

Las estimaciones realizadas, tanto en América Latina, como en los Estados Unidos y en otros países desarrollados revelan que las técnicas aún están en proceso de construcción. No obstante, el estudio de la literatura especializada conduce a la identificación de referentes obligados, como Michael Jorrat, del Servicio de Impuestos Internos de Chile, que es la administración tributaria modelo en América Latina; así como Vito Tanzi, Ricardo Fenochietto y el tailandés Somchai Richupan. También se identifican algunos trabajos representativos para Colombia, como el trabajo pionero de Silvani y Brondolo.

Los métodos más utilizados desde la academia son métodos indirectos, que si bien dan un panorama más o menos preciso de la evasión, no alcanzan a llegar a un nivel de detalle que permita diseñar programas para combatirla de manera efectiva. Otra alternativa sería concentrarse en diseñar mecanismos de cumplimiento voluntario en los contribuyentes, con herramientas administrativas de un nivel técnico menos complejo.

Finalmente, no podemos dejar de lado que los tributos eran muy estudiados antes de la profunda expansión del gasto público que se presentó desde mediados del siglo XX, como lo resalta Restrepo (2003), pero luego estas investigaciones disminuyeron sustancialmente porque se consideró que los gobiernos tenían que ocuparse más de controlar sus gastos que de aumentar sus recaudos. Después de la estabilización del gasto, ha llegado nuevamente el momento de estudiar los ingresos.

BIBLIOGRAFÍA

1. BARRIENTOS, María Olga; GÓMEZ, Miriam; MAYA, José Eduardo y MUJICA, Alejandro (1993). La evasión de impuestos en renta, ventas y timbre en Medellín y su área metropolitana. Medellín: Trabajo de grado para optar al título de abogado, Universidad de Medellín. [ Links ]

2. BENEGAS LYNCH, Alberto y DANIA, Roberto (2001). Sistemas tributarios: un análisis en torno al caso argentino. En: Reformas Tributarias en América Latina, Buenos Aires. Disponible en: http://www.hayek.org.ar [ Links ]

3. BID -Banco Interamericano de Desarrollo- (2003). La tributación en Mercosur, Posibilidades de coordinación. BID-INTAL Series. Documento escrito por Alberto Barreix y Luiz Villeta. [ Links ]

4. BIRD, Richard (2003). Taxation in Latin America: reflections on sustainability and the balance between equity and efficiency. Joseph L. Rotman Scholl of Management, University of Toronto, ITP Paper 0306. Junio. [ Links ]

5. CANITROT, Adolfo y JUNCO, Silvia (1993). “Macroeconomic conditions and trade liberalization”. Interamerican Development Bank, Washington D.C. [ Links ]

6. CERDA, Rodrigo (2003). Impuestos óptimos en empresas. Pontificia Universidad Católica de Chile. Noviembre. [ Links ]

7. CLAVIJO, S. (2005). Tributación, equidad y eficiencia en Colombia: guía para salir de un sistema tributario amalgamado”. En: Borradores de Economía, No. 325, Banco de la República, febrero. [ Links ]

8. CIAT (2000). Manual para las administraciones tributarias: estructura organizacional y gerencia de las administraciones tributarias., Mimeo. [ Links ]

9. CONTRALORÍA GENERAL DE LA REPÚBLICA (2001). Política y administración tributaria en Colombia. Mimeo. Bogotá: Contraloría General de la República. [ Links ]

10. CONTRALORÍA GENERAL DE LA REPÚBLICA (2004). Exenciones más que una simple operación matemática. En: Revista Impuestos No. 113, LEGIS, enero. [ Links ]

11. DIAN (2002). Alternativas en la medición de la evasión. En: Revista de Impuestos No. 121, pg. 2. LEGIS, octubre. [ Links ]

12. DIAZ YUBERO, Fernando (2003). Aspectos más destacados de las administraciones tributarias avanzadas. Madrid: Instituto de Estudios Fiscales, Doc. No. 14/03. [ Links ]

13. EBRILL, Liam; KEEN, Michael; BODIN, Jean-Paul y SUMMER, Victoria (2002). El atractivo del IVA. En: Finanzas y Desarrollo, BID, junio. [ Links ]

14. FENOCHIETTO, Ricardo (1999). Métodos de estimación de la evasión impositiva y de la economía informal. En: Revista de la AFIP, No. 18. Buenos Aires: enero. [ Links ]

15. FERGUSSON, Leopoldo (2003). Tributación, crecimiento y bienestar: el caso colombiano (1970-1999). Documento CEDE – Universidad de los Andes, febrero. [ Links ]

16. GAGO R, Alberto (2000). La fiscalidad del siglo XXI. En: Hacienda Pública Española, No. 155. [ Links ]

17. GORDO, Miguel Alfonso (2002). El cumplimiento tributario voluntario en Colombia: notas para la discusión. [ Links ]

18. HARBERGER, Arnold (2002). Observations on tax reform in Colombia. Working paper, University of California, Los Ángeles, agosto. [ Links ]

19. HERNÁNDEZ GAMARRA, Antonio (2002). Análisis de la reforma tributaria: proyecto de Ley 080 de 2002. Mimeo, Contraloría General de la República, noviembre. [ Links ]

20. HERNÁNDEZ, Isidro (2005). Teoría y política fiscal. Bogotá: Editado por la Universidad Externado de Colombia, primera edición. [ Links ]

21. INSTITUTO LATINOAMERICANO Y DEL CARIBE DE PLANIFICACIÓN ECONÓMICA Y SOCIAL- ILPES- (2007). Estadísticas de finanzas públicas. Disponibles en formato electrónico en el sitio Web de la Institución: http://www.cepal.org/ilpes/, consultadas el 12 de octubre de 2007. [ Links ]

22. JORRATT, Michael (2003). Los instrumentos para la medición de la evasión tributaria. Mimeo, I Curso internacional sobre estimaciones tributarias. Argentina, septiembre. [ Links ]

23. JORRATT, Michael y BARRA, Patricio (1999). Estimación de la evasión tributaria en Chile. Mimeo del Servicio de Impuestos Internos de Chile. Junio. [ Links ]

24. LAGARES, M. J. (2004). El futuro de los impuestos. Elementos para una hipótesis de trabajo. Mimeo, discurso de ingreso a la Academia de Ciencias Sociales y del Medio Ambiente de Andalucía, Sevilla, marzo. [ Links ]

25. LÓPEZ R, Juan y HERRERA M., Pedro (2001). Régimen fiscal de la sociedad europea. Instituto de Estudios Fiscales, DOC. No.19/03. [ Links ]

26. MACÍAS C, Hugo y CORTÉS C., Jaider (2004). Disminuir la tarifa general de IVA en Colombia aumentaría el recaudo tributario. En: Revista Semestre Económico, No.13, Universidad de Medellín – Colombia, junio. Este artículo fue reimpreso en la revista Observatorio de la Economía Latinoamericana de la Universidad de Málaga en España y en la Revista Trimestre Fiscal, No. 79, del INDETEC de México, en septiembre del mismo año. [ Links ]

27. MACÍAS, Hugo. (2004). Saturación tributaria en Colombia: reformas, altas tarifas y evasión. Ponencia presentada en el IX Foro de Investigación: Congreso Internacional de Contaduría, Administración e Informática. Universidad Nacional Autónoma de México –UNAM. México D. F., octubre. [ Links ]

28. MACÍAS, Hugo. (2005). Comportamiento del recaudo tributario en los países de América Latina que han disminuido las tarifas de IVA. Ponencia presentada en el X Foro de Investigación: Congreso Internacional de Contaduría, Administración e Informática. Universidad Nacional Autónoma de México –UNAM, México D. F., septiembre. [ Links ]

29. MACÍAS, Hugo. (2006). Recaudar más con menor alícuota de IVA: Colombia en el contexto latinoamericano”. Ponencia presentada en el “XVIII Seminario Regional de Política Fiscal”, sala Raúl Prebisch de la CEPAL, Naciones Unidas, Santiago de Chile, enero. [ Links ]

30. MACON, Jorge (1987). Medida de la evasión, economía no registrada. En: Publicaciones del INDEC, Buenos Aires, Argentina, julio. [ Links ]

31. MANZANO, B. y RUIZ, J. (2002). Política fiscal óptima: el estado de la cuestión. En: Documento de Trabajo 0212, Instituto Complutense de Análisis Económico –ICAE, julio. [ Links ]

32. MISIÓN DEL INGRESOS PÚBLICOS (2003). Informe del Consejo Directivo, primera edición, serie Cuadernos de Fedesarrollo, número diez, Bogotá. [ Links ]

33. MOLINA, Pedro Antonio (2002). Exenciones, más que una simple operación matemática. En: Revista Impuestos, No. 113, LEGIS. Bogotá, septiembre-octubre. [ Links ]

34. ORTEGA, J; PIRAQUIVE, G; HERNÁNDEZ, G; SOTO, C y PRADA, S. (2000). Incidencia fiscal de los incentivos tributarios. En: Archivos de Macroeconomía, Doc. 140, Departamento Nacional de Planeación, noviembre. [ Links ]

35. POTERBA, James (2005). Tax policy and the economy 19. National Bureau of Economic Research, MIT, Cambridge – Massachusetts. [ Links ]

36. RAMSEY, F. (1927). A contribution to the theory of taxation. En: Economic Journal, 37, p.47-61. [ Links ]

37. RESTREPO, Juan Camilo (2003). Hacienda pública, Edición número 6, Universidad Externado de Colombia, Bogotá. [ Links ]

38. RHENALS M, Remberto (2003). El problema fiscal colombiano: ¿se trata de una baja presión tributaria? En: Perfil de Coyuntura Económica, Universidad de Antioquia, febrero. [ Links ]

39. RINCÓN, H; RAMOS, J; LOZANO, L. (2004). Crisis fiscal actual: diagnóstico y recomendaciones. En: Borradores de Economía No. 298, Banco de la República, julio. [ Links ]

40. RODRÍGUEZ, Óscar (1996). Nuevas perspectivas en historiografía fiscal. En: revista Cuadernos de Economía, No.24, Universidad Nacional de Colombia, Bogotá. [ Links ]

41. ROJAS, Javier (2004). Evasión: ¿Cómo medirla?. En: Revista Impuestos, No. 121, LEGIS. Bogotá, enero-febrero. [ Links ]

42. SÁNCHEZ, F. y ESPINOZA, S. (2005). Impuestos y reformas tributarias en Colombia, 1980-2003. En: Documento del CEDE 2005- 11, Universidad de los Andes, febrero. [ Links ]

43. SAUMA, P y TREJOS, J. D. (1999). Costa Rica. En: Gasto público en servicios sociales básicos en América Latina y el Caribe. Santiago de Chile: PNUD, CEPAL, UNICEF. [ Links ]

44. SCHENONE, Osvaldo H. (2003). Las tres G: gobernar es gravar para gastar. Gobernar eficientemente es gravar y gastar eficientemente. Cuadernos de Economía, vol.40, no.119, p.111-148. Abril. [ Links ]

45. SCHULTESS, Walter (1987). La evasión fiscal. Causas y determinantes. En: Economía no registrada, publicaciones del Indec, Buenos Aires, Argentina, julio. [ Links ]

46. SEADE, J. (1979). Impuestos directos: progresividad óptima. En: Documentos de Investigación, No. 11, Banco de México, septiembre. [ Links ]

47. SERRA, P. y J. TORO (1994). ¿Es eficiente el sistema tributario chileno? Cuadernos de Economía, N° 94, Pontificia Universidad Católica de Chile. [ Links ]

48. SHOME, P. (1999). Taxation in Latin America: structural trends an impact of administration, IMF, WP/99/19, febrero. [ Links ]

49. SHOME, Parthasarathi (1999). Taxation in Latin America: structural trends and impact of administration. IMF working paper, WP/99/19. Febrero. [ Links ]

50. SILVANI, C. y BRONDOLO, J. [1993]. Medición del cumplimiento tributario en el IVA y análisis de sus determinantes. Documento del Centro Interamericano de Administraciones Tributarias (CIAT), Fondo Monetario Internacional. [ Links ]

51. SLEMROD, J. (1989). Complexity, Compliance Costs, and Tax Evasion. En Taxpayer Compliance, Vol 2, University of Pennsylvania Press. [ Links ]

52. SPICER, M. W. y LUNNDSTEDT, S. B (1976). Understanding Tax Evasión. In: Public Finance, No 2. [ Links ]

53. SUESCÚN, Rodrigo (2001). Impuestos a las transacciones: implicaciones sobre el bienestar y el crecimiento. En: Archivos de macroeconomía, Departamento Nacional de Planeación, noviembre. [ Links ]

54. TANZI, Vito (1980). The underground economy in the United States: estimates and aplications. Quaterly Review, Bank Nazionale del Layoro, No. 135, pp. 428-453. [ Links ]

55. TANZI, V. y P. SHOME (1993). Tax Evasion: Causes, Estimation Methods, and Penalties a Focus on Latin America. Documento elaborado para el Proyecto Regional de Política Fiscal CEPAL/PNUD. [ Links ]

56. TANZI, Vito (2000). Taxation in Latin America in the Last Decade. Documento presentado en el seminario “Fiscal and financial reforms in Latin America”, Stanford University, noviembre. [ Links ]

57. TANZI, Vito and ZEE Howell (2001). Tax policy for developing countries. International Monetary Found, Marzo. [ Links ]

58. TER-MINASSIAN, Teresa (2002). Trends and prospects for tax policy in emerging markets (with particular reference to Latin America). Documento presentado en “Third regional training workshop on taxation”, Brasil, diciembre. [ Links ]

59. WIESNER, Eduardo (2003). Fiscal Federalism in Latin America: From Entitlements to Markets. Inter-American Development Bank, Washignton D.C. [ Links ]

Recibido: marzo 12 de 2007 Aprobado: octubre 12 de 2007

* Este artículo es un avance de la investigación que lleva por título “Evasión de impuestos y cumplimiento voluntario en Colombia”, aprobada por el Comité Central de Investigaciones de la Universidad de Medellín y desarrollada por el Grupo de Investigaciones Contables y Gestión Pública, reconocido por Colciencias en la Categoría B.

1 Somchai Richupan es un académico tailandés reconocido internacionalmente por sus investigaciones sobre medición de la evasión.

2 Este aparte está basado en los trabajos de Silvani y Brondolo (2003) y el de Gordo (2002).