Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkSemestre Económico

Print version ISSN 0120-6346On-line version ISSN 2248-4345

Semest. Econ. vol.11 no.22 Medellín July/Dec. 2008

Determinantes de la eficiencia técnica en las empresas colombianas 2001–2004*

Determiners of technical efficiency in colombian companies, 2001-2004

Jorge David Quintero Otero**; William Orlando Prieto Bustos***; Fernando Barrios Aguirre****; Laura Elena Leviller Guardo*****

** Economista de la Universidad de Cartagena, Colombia. Investigador Observatorio del Caribe Colombiano y profesor cátedra de la Facultad de Ciencias Económicas de la Universidad de Cartagena. Miembro del grupo de investigación de Ciencia, Tecnología y Sociedad –CTS– de la Universidad de Cartagena y del Grupo Regional de Economía y Competitividad en el Caribe Colombiano del Observatorio del Caribe Colombiano. Investigador del Observatorio del Caribe Colombiano, Cartagena, Colombia. Dirección: Crespo, Carrera 7 No. 67-23, Cartagena, Colombia, Tel: 3008440419, E-mail: jquintero@ocaribe.org.

*** Economista, Universidad Nacional de Colombia. M.S. en Políticas Públicas de la Universidad de Rochester, New York, Estados Unidos. Vinculado al grupo de investigación de Mercado Laboral de la Universidad de Cartagena. Consultor Independiente. Dirección: Calle 169ª No 55ª-49 Apto 601, Bogotá, Colombia, Tel: 3114526215, E-mail: william_prt@yahoo.com.

**** Economista de la Universidad de Cartagena, Colombia y Magíster en Ciencias Económicas de la Universidad de los Andes. Vinculado al grupo de investigación de Mercado Laboral de la Universidad de Cartagena. Dirección: Caracoles, Manzana 24 Lote 13 Etapa 2, Cartagena, Colombia. Tel: 3163658707, E-mail: f.barrios60@uniandes.edu.co.

***** Economista de la Universidad de Cartagena, Colombia. Joven Investigador COLCIENCIAS en convenio con el Observatorio del Caribe Colombiano. Vinculado al Grupo Regional de Economía y Competitividad en el Caribe Colombiano del Observatorio del Caribe Colombiano. Dirección: Cámara de Comercio de Cartagena, Centro, calle Santa Teresa No.32-41, primer piso Cartagena, Colombia, Tel: 3163833092, E-mail: lleviller@ocaribe.org.

Resumen

El objetivo del artículo es estimar los determinantes de la eficiencia técnica para una muestra de 1.971 empresas en Colombia, en el período 2001-2004. La metodología se divide en dos etapas, en la primera se estima, por sector, un índice de eficiencia técnica utilizando un modelo de frontera estocástica. En la segunda etapa, se ajusta un modelo económico sobre los determinantes de la eficiencia técnica, utilizando cinco diferentes especificaciones econométricas; Mínimos Cuadrados Ordinarios (MCO), Modelo Tobit (MT), Regresión Robusta (RR), Regresión Cuartilica (RC) y un Estimador de las Desviaciones Absolutas Censuradas (EDAC). El principal resultado de la investigación establece que las variables: gasto en investigación y desarrollo, tamaño de activos y rentabilidad son las principales determinantes de la variación del índice de eficiencia técnica.

Palabras clave

Sector industrial; eficiencia técnica; eficiencia industrial; factores de producción; Colombia. Clasificación JEL: D24; L60

Contenido

Introducción. 1. Literatura sobre eficiencia económica. 2. Un modelo para estimar la eficiencia económica. 3. Muestra seleccionada. 4. Eficiencia técnica por sectores y regiones en Colombia. 5. Determinantes de la eficiencia técnica. 6. Conclusiones. Bibliografía.Abstract

This article is intended to estimate determiners of technical efficiency for a sample of 1971 companies in Colombia from 2001 to 2004. Methodology has been divided in two stages; in the first one, a technical efficiency index is estimated by sectors through the use of a stochastic border model; in the second one, an economic model is adjusted over determiners of technical efficiency, using five different econometric specifications such as: Ordinary Least Squares (OMS), Tobit Model (TM), Robust Regression (RR), Quartile Regression (QR), and an Estimator of Censored Absolute Deviations (ECAD). The main result of the research has established that variables such as research and development expenses, asset size, and profitability are the main determiners of the technical efficiency index variation.

Keywords

Industrial sector, technical efficiency, industrial efficiency, production factors, Colombia. JEL Classification: D24; L60

Content

Introduction. 1. Literature on economic efficiency. 2. A model for estimating economic efficiency. 3. Selected sample. 4. Technical efficiency by sectors and regions in Colombia. 5. Determiners of technical efficiency. 6. Conclusions. Bibliography.

INTRODUCCIÓN

El objetivo del artículo es estimar los determinantes de la eficiencia técnica para una muestra de 1.971 empresas en Colombia, durante el período 2001-2004. Para tal efecto se construye un índice de eficiencia técnica para cada actividad industrial, CIIU Rev. 3, y para cada departamento. La estimación del índice de eficiencia se realiza con el método de análisis de fronteras estocásticas, que estima el estado de la tecnología utilizando una función de producción a la que adhiere dos términos de error. El primer término incorpora variaciones en la producción ocasionadas por factores de medición y factores externos al proceso de producción. El segundo término de error refleja la ineficiencia de la empresa en el uso de los recursos. La función de producción se estima a partir de la relación trabajo por unidad de capital, con lo cual se disminuye la variabilidad de los resultados ocasionada por el tamaño de las empresas. Una vez se estiman los parámetros de la función de producción se identifican las mejores empresas de cada sector y por diferencia se obtienen los índices de eficiencia técnica para las demás empresas.

Posteriormente, se presenta un modelo económico que indica la relación esperada entre estos índices de eficiencia técnica y las variables gasto en investigación y desarrollo, tamaño y rentabilidad de los activos, liquidez y tamaño de mercado adyacente. El modelo económico se estima bajo cinco diferentes supuestos de distribución en los errores de estimación. La especificación de Mínimos Cuadrados Ordinarios (MCO) con normalidad en los errores representa un escenario de referencia para contrastar las demás especificaciones. El modelo Tobit (MT) estima las variaciones del índice de eficiencia en el rango de 0 a 100%, sin imponer restricciones a la estructura de los errores. Finalmente, la especificación de regresión robusta (RR) disminuye la variabilidad de los errores ocasionada por datos de alta de influencia sobre los promedios y el estimador de desviaciones absolutas censuradas (EDAC) disminuye el sesgo ocasionado por heterocedasticidad y no normalidad en los residuales.

Los principales resultados del estudio indican que el 93,6% de la muestra, equivalente a 1.845 empresas, opera con niveles de eficiencia por debajo de la mitad del potencial tecnológico disponible en su respectivo sector. En promedio la eficiencia técnica de la muestra, una vez se ha controlado por el tamaño de empresas, es de 26,2%. Los sectores de bebidas (CIIU 159) y la fabricación de otros productos minerales no metálicos (CIIU 269) registran los mayores índices de eficiencia técnica en la muestra, con un promedio mayor al 60% de la capacidad técnica disponible. El departamento de Boyacá registra el mejor desempeño en eficiencia técnica de la muestra, con un promedio de 49% de utilización de la capacidad disponible.

La mejor estimación econométrica del modelo económico se obtuvo en la especificación RR que explica el 10% de la varianza de la eficiencia técnica y en donde las variables independientes: gasto en investigación y desarrollo, activos y rentabilidad explican los movimientos del índice de eficiencia técnica en la muestra de empresas a un nivel de significancia del 1%.

Este documento se divide en seis secciones. La primera sección contiene una reseña bibliográfica acerca del concepto y la metodología de estimación de la eficiencia técnica. La segunda sección presenta el modelo de frontera estocástica que orienta la estimación de los índices de eficiencia técnica. La tercera sección describe los criterios de selección y la distribución de la muestra de empresas por departamento y sector industrial. Las estimaciones de eficiencia técnica se discuten en la cuarta sección. La quinta sección presenta el modelo económico de determinantes de la eficiencia técnica, estadísticas descriptivas de las variables que se especifican en el modelo económico y cinco diferentes aproximaciones econométricas. Las conclusiones se presentan en la última sección.

1. LITERATURA SOBRE EFICIENCIA ECONÓMICA

La eficiencia técnica es la combinación de recursos que le permite a las empresas producir sobre una frontera eficiente. El término “eficiencia técnica” fue utilizado por primera vez por Koopmans (1951), aunque fue Farrel (1957), el primero en proponer una forma de cuantificar la eficiencia técnica de las empresas, que consistió en construir una “frontera eficiente” con las mejores empresas de una muestra representativa y, luego, comparar los resultados obtenidos para cada empresa con la frontera eficiente. Por esta razón, se dice que la medición de la eficiencia técnica de una empresa tiene un carácter relativo ya que debe ser comparada con una medida estándar incluida en la muestra objeto de estudio.

A partir de la propuesta de Farrel (1957) se han desarrollado diversas metodologías, que difieren principalmente en la forma de obtener la frontera eficiente. Estas metodologías pueden ser divididas en dos grandes grupos, según la herramienta empleada para obtener la frontera eficiente: los métodos paramétricos, que emplean técnicas econométricas y los métodos no paramétricos, que utilizan la programación lineal.

Badel (2002, p. 5) plantea que al estar basados en procedimientos estadísticos, los métodos paramétricos permiten estimar la existencia de ruido aleatorio, generado por errores de medición y los choques exógenos que afectan temporalmente el rendimiento de una firma. La principal desventaja radica en la necesidad de especificar una determinada tecnología de producción que, a priori, puede ser desconocida. El más utilizado de los métodos paramétricos es el denominado Análisis de Fronteras Estocásticas.

Los métodos no paramétricos no requieren de una forma específica de la función de producción, con lo cual se evita realizar una incorrecta medición de la eficiencia, producto de una mala escogencia de la función. Además permiten realizar estimaciones confiables cuando la muestra utilizada no es muy grande. El método no paramétrico más conocido es el Análisis Envolvente de Datos, o DEA, por sus siglas en inglés (Data Envelopment Analysis). Si bien los resultados de aplicar ambos métodos a la misma muestra pueden diferir, algunos estudios concluyen que el ordenamiento de las empresas en términos de la estimación de la eficiencia técnica es muy similar1.

Mencionando sólo tres estudios de los cientos que se han realizado en el ámbito internacional sobre eficiencia técnica, se puede apreciar la diversidad de sectores que han sido analizados. Ellos son: el de Berges, Maravall y Pérez (1986), quienes realizaron un análisis comparativo de la eficiencia técnica de las empresas industriales españolas frente a las europeas; el de Battese y Coelli (1995), quienes analizaron la eficiencia técnica de 14 cultivadores de arroz en la India; y el de Aguirre, Peña y Cerda (2002), quienes cuantificaron la eficiencia técnica de las labores de pesca de la flota industrial en la Pesquería de Merluza Común de Chile.

En Colombia también se han hecho varios estudios que han analizado diferentes sectores, entre los que están el de Uribe (1998) sobre el sector educativo, los de Peñaloza (2003) y Pinzón (2003) sobre el sector de la salud, el de Ruiz (2004) sobre las seccionales de la Fiscalía, el de Gamarra (2004) sobre la ganadería, el de Melo y Espinosa (2004) sobre el desempeño de las empresas distribuidoras de energía y los de Quintero (2005 y 2007) sobre la industria y el turismo, respectivamente. Pero, sin duda, el sector donde más se han realizado estudios sobre eficiencia técnica en el país es el bancario. Algunos de los estudios de eficiencia de este sector son los de Misas y Suescún (1996), Castro (2001), Badel (2002), Janna (2003), Estrada y Osorio (2004) y Quintero y García (2006).

Sin embargo, los estudios que analizan varios sectores y/o varias regiones al tiempo y, por lo tanto, captan las diferencias sectoriales y/o regionales, en términos de eficiencia, son escasos. En el ámbito internacional, tal vez uno de los más destacados es el de Delgado y Álvarez (2005), quienes utilizando el DEA, estiman la eficiencia técnica de los sectores productivos regionales en España en el período 1980–1995.

Para Colombia, se conoce un estudio de Acevedo y Ramírez (2005) quienes, a través del método del análisis de fronteras estocásticas, estiman la eficiencia para las firmas pertenecientes al sector de confecciones por departamento. Sin embargo, no se conocen estudios que evalúen al mismo tiempo la eficiencia de los diferentes sectores económicos y que, por ende, determinen las diferencias sectoriales.

En este contexto, uno de los principales aportes del presente trabajo consiste en estimar, por primera vez en Colombia, los niveles de eficiencia técnica en diferentes sectores económicos y en diferentes departamentos, a partir de la estimación individual de los niveles de eficiencia técnica para una muestra representativa de empresas colombianas.

2. UN MODELO PARA ESTIMAR LA EFICIENCIA ECONÓMICA

En este estudio se utilizó un método paramétrico denominado análisis de fronteras estocásticas, para calcular la eficiencia técnica de las empresas colombianas en los diferentes sectores económicos y de regiones.

Este método, al igual que todos los paramétricos, requiere la utilización de una función de producción, que establezca la máxima cantidad de producto que puede obtenerse a partir de unas determinadas combinaciones de insumos. En este estudio se utilizó una función de producción tipo Cobb-Douglas con dos insumos (capital físico y trabajo), la cual se representa mediante la siguiente ecuación:

(1)

(1)Donde: Y = producción, A = tecnología, K = capital, L = trabajo y α y β son parámetros positivos.

Con el fin de facilitar el cálculo de los parámetros de la función, se aplica logaritmo natural en ambos lados de la ecuación anterior, obteniéndose la siguiente ecuación:

(2)

(2)O lo que es lo mismo:

(3)

(3)Para el cálculo de la eficiencia técnica, el método de análisis de fronteras estocásticas requiere que a la función de producción seleccionada se le agreguen dos términos de error. El primer término de error es una perturbación aleatoria, vi, con la cual se pretende incorporar los factores que conllevan a que el nivel de producción de una empresa varíe positiva o negativamente, aún si la empresa desarrolla su proceso productivo de manera eficiente. Entre estos factores se encuentran errores de medición, variables omitidas en la función de producción y elementos que están por fuera del control de la empresa.

El segundo término de error, ui, refleja la ineficiencia de la empresa en el uso de los recursos, haciendo que la producción obtenida sea inferior a la determinada por su frontera eficiente. Por esta razón el término ui siempre es negativo.

Agregando los dos términos de error a la función de producción, el modelo a estimar sería:

(4)

(4) Sin embargo, siguiendo a Berger y Mester (1997), antes de estimar el modelo linealizado, las variables incluidas deben especificarse en relación con la cantidad de uno de los factores de producción, con el fin de obtener mejores indicadores de eficiencia.

Berger y Mester (1997, p. 23) plantean que esta normalización se debe realizar porque la producción de las empresas grandes es mucho mayor que la de las empresas pequeñas, por lo que la varianza de los errores aleatorios de las empresas grandes sería mayor en ausencia de esta transformación de las series. Por lo tanto, si no se hace este ajuste, es muy probable que las empresas grandes resulten siendo las menos eficientes ya que el factor de ineficiencia (u) es derivado del error compuesto. Por el contrario, la relación producción/cantidad de un insumo varía poco de una empresa a otra y no depende del tamaño de las empresas.

En este estudio, el insumo escogido para realizar el mencionado ajuste fue el capital2, por lo que el modelo quedaría de la siguiente forma3:

(5)

(5) El grado de eficiencia relativa de una empresa (ETi) se calcula dividiendo la producción real de la empresa (Yi) por la máxima producción posible (Y) que puede lograr dicha empresa con los insumos disponibles si fuera 100% eficiente (es decir, si ui = 0).

Por lo tanto:

(6)

(6) De la ecuación 4 se desprende que yi y equivalen a:

(7)

(7)  (8)

(8) Reemplazando en la ecuación (6), se obtiene que el grado de eficiencia técnica de cada una de las empresas es igual a:

(9)

(9) Por lo tanto, para calcular el grado de eficiencia técnica de cada una de las empresas se estima econométricamente la ecuación (5) y se realiza un cambio de base logarítmica a base exponencial para cada una de las empresas.

Cuando se utilizan datos de corte transversal, los modelos como el que representa la ecuación (5) generalmente se estiman mediante máxima verosimilitud, asumiendo que ui sigue una distribución de una cola para garantizar que sólo adquiera valores positivos. En cuanto a vi, se supone que sigue una distribución normal con media cero.

No obstante, cuando se tienen datos de panel y el período de estudio es lo suficientemente corto para suponer que la ineficiencia es constante en el período analizado, no es necesario atribuirle una determinada distribución al término de ineficiencia ui.

Aplicando dicho supuesto, el modelo de frontera estocástica con datos en panel quedaría de la siguiente forma:

(10)

(10) El subíndice t se refiere al tiempo (t = 1....T) mientras que el subíndice i se refiere a la empresa (i = 1....N). La ineficiencia técnica, ui, permanece constante para cada empresa a lo largo del tiempo, mientras que la perturbación aleatoria, vit, es distinta para cada una de las empresas y varía con el tiempo.

Dado que la ineficiencia técnica se supone constante a lo largo del tiempo, la ecuación (10) puede ser reescrita de la siguiente forma:

(11)

(11) De esta forma, B0i queda convertido en un término independiente específico para cada empresa, dando lugar a un típico modelo de efectos fijos, el cual puede ser estimado utilizando cualquiera de los métodos empleados usualmente en este tipo de modelos.

Una vez estimado el modelo, para calcular la eficiencia técnica, se identifica a la empresa más eficiente, que es aquella que posea el B0i más alto y se le otorga un 100% de eficiencia.

Para el resto de empresas, el término de ineficiencia se obtiene así:

(12)

(12) Donde B0 es el término independiente propio de la empresa más eficiente (la que posee el B0i más alto). Dada la normalización anterior, para la empresa más eficiente ui = 0 mientras que para las otras empresas ui será positivo.

Realizando un cambio de base logarítmica a exponencial se obtienen los resultados de ut obtenidos, tal como se anotó en la ecuación (9), se obtiene el grado de eficiencia de cada empresa, el cual se ubicará entre 0% y 100%. Entre más cercano a 100% sea este valor, más eficiente será la empresa.

3. MUESTRA SELECCIONADA

La fuente de información del estudio son los estados financieros y los datos sobre el número de empleados que las empresas reportan a la Superintendencia de Sociedades. Los criterios de selección de la muestra de empresas son los siguientes:

1. Empresas que registran sus estados financieros en la Superintendencia de Sociedades durante el período 2000-2004.

2. Empresas que reportan el número de personas empleadas a la Superintendencia de Sociedades.

3. Empresas que pertenecen a la Clasificación Internacional Industrial Uniforme (CIIU) Rev. 3 que cumplan con los requisitos 1 y 2.

4. Los sectores que no contabilizan por lo menos 11 empresas y poseen información en menos de 8 departamentos no se registran en el estudio, para garantizar una mayor frecuencia de datos y la comparación entre los departamentos.

Las variables utilizadas en la estimación del modelo de fronteras estocásticas se construyen de la siguiente manera:

Producción (Y) = Ingresos Operacionales + Variación de inventarios de productos terminados4.

Capital físico (K) = Propiedades, planta y equipo neto.

Trabajo (L) = Número de empleados.

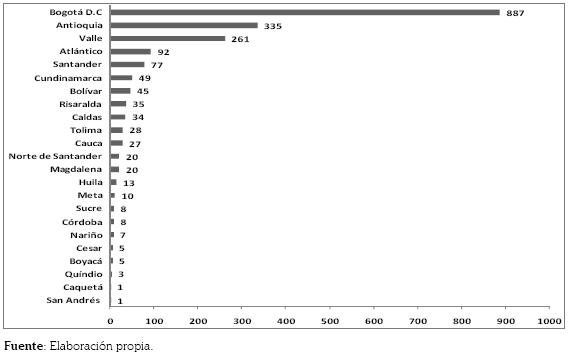

Teniendo en cuenta los anteriores criterios se obtuvo una muestra de 1.971 empresas distribuidas por departamentos y actividades industriales (Código CIIU. Rev. 3). Del total de las empresas, 62% se encuentran establecidas en Bogotá y Antioquia, 30% se localizan en Valle, Atlántico, Santander, Cundinamarca, Bolívar, Risaralda y Caldas y el restante 8% se distribuye en los demás departamentos de la muestra. El gráfico 1 presenta la distribución de empresas por departamentos.

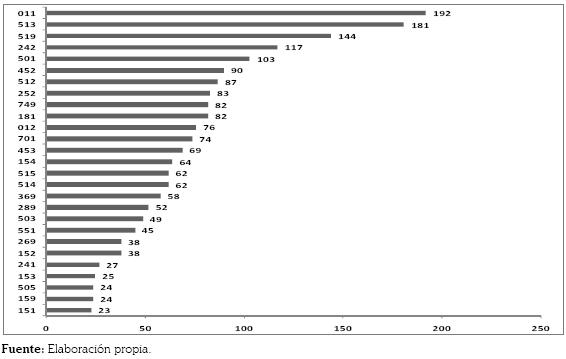

La actividad empresarial con mayor representatividad en la muestra es la producción agrícola en unidades especializadas (CIIU 011) que participa en la muestra con un total de 192 empresas, equivalente al 10% del total de empresas. Las actividades relacionadas con el comercio al por mayor de productos farmacéuticos medicinales (CIIU 513) y de productos diversos (CIIU 519), la fabricación de productos químicos (CIIU 242), y el comercio de vehículos automotores nuevos (CIIU 501) representan 28% de la muestra, participando con más de 100 empresas en cada actividad (Gráfico 2).

Gráfico 1. Número de empresas por departamento

Las actividades inmobiliarias realizadas con bienes propios o arrendados (CIIU 701), cría especializada de animales (CIIU 012), fabricación de prendas de vestir excepto prendas de piel (CIIU 181), fabricación de artículos de plástico (CIIU 252) y comercio al por mayor de café trillado (CIIU 512) representan 29% de la muestra, que corresponde a un rango que varía entre 70 y 90 empresas.

La fabricación de productos elaborados de metal (CIIU 289), otras industrias manufactureras (CIIU 369), comercio al por mayor de materiales de construcción y productos químicos básicos (CIIU 514 y 515), elaboración de productos de molinerías (CIIU 154) y la construcción de obras de ingeniería civil (CIIU 453) representan 19% del total de empresas en la muestra con una participación de 50 a 70 empresas.

Los demás sectores de la muestra que incluyen bebidas (CIIU 159), producción, transformación y conservación de carnes y derivados (CIIU 151), comercio al por menor de combustible para automotores (CIIU 505), elaboración de productos lácteos (CIIU 153), fabricación de sustancias químicas básicas, excepto abonos y compuesto (CIIU 241), alojamiento en hoteles, hostales y aparta hoteles (CIIU 551) comercio de partes piezas (autopartes) y accesorios (lujos) para vehículos (CIIU 503) representan 15% de la muestra y participan en promedio con un total de empresas entre 20 y 50 empresas. El grafico 2 presenta la distribución de frecuencias de la muestra para cada una de las actividades empresariales según código CIIU Rev. 3 a tres dígitos.

Gráfico 2. Número de empresa por CIIU

Fuente: Elaboración propia.

4. EFICIENCIA TÉCNICA POR SECTORES Y REGIONES EN COLOMBIA

La función de producción que da origen a la frontera estocástica determina las diferentes combinaciones de insumos que maximizan la producción. Todas las combinaciones de insumo pertenecientes a la frontera se consideran técnicamente eficientes, mientras las combinaciones que se encuentran por debajo resultan ineficientes y las que se encuentran por encima resultan técnicamente inalcanzables.

La heterogeneidad de los productos en las actividades industriales implica diferencias en las tecnologías. Los procesos productivos varían de acuerdo con el bien que se elabore y, en consecuencia, los requerimientos de insumos productivos difieren para cada empresa y para cada sector industrial. Para garantizar la mayor homogeneidad posible en productos y tecnología se estiman regresiones para cada actividad industrial.

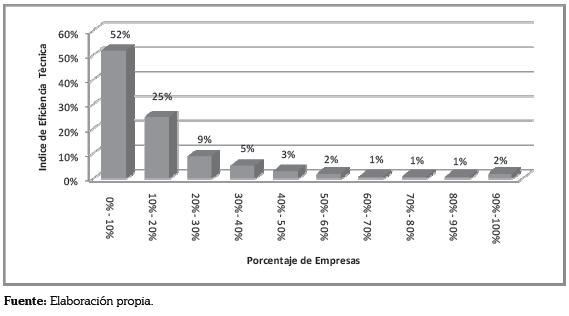

Realizando una aproximación paramétrica de la función de producción de acuerdo a la metodología establecida previamente, se estima la eficiencia técnica promedio para la muestra de empresas seleccionadas. Las combinaciones óptimas de insumos conforman la frontera estocástica. La brecha entre la frontera estocástica y la tecnología de producción estimada para cada sector industrial, corresponde a los indicadores de eficiencia técnica que se presentan en el gráfico 3.

La distribución de frecuencias de las empresas de acuerdo a los rangos de eficiencia técnica concluye que 93,6% de la muestra, equivalente a 1.845 empresas, opera con niveles de eficiencia por debajo de la mitad del potencial tecnológico disponible en el sector empresarial en el cual se desempeñan. Del total de empresas en la muestra, 5% (92 empresas) presentan tecnologías con niveles de eficiencia en el rango de 50% a 90%, mientras 2% (35 empresas) se localizan en el rango de 90 a 100%.

Gráfico 3. Frecuencia de la eficiencia técnica en la muestra de empresas

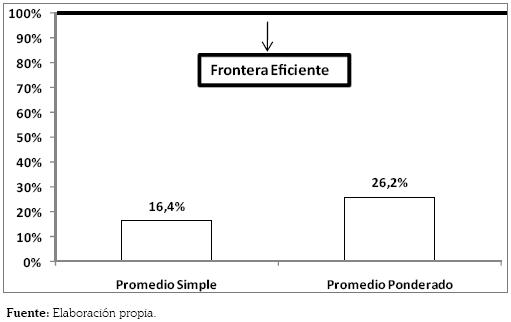

4.1 Promedio simple y promedio ponderado

La eficiencia técnica promedio para la muestra de empresas seleccionada se estima en 16,4% de la capacidad potencial disponible. La estimación del promedio se realiza con el supuesto de homogeneidad de productos y tecnologías. Sin embargo, la heterogeneidad y los rendimientos a escala aún en los mismos sectores industriales implican diferencias en la eficiencia técnica5.

Para incorporar efectos no observados de economías de escala, se incluye el valor total de activos para desagregar la muestra en empresas grandes y pequeñas. De acuerdo a la Ley 905 de 2004, una empresa es considerada empresa grande cuando el valor total de sus activos es mayor a $10.740 millones, cifra equivalente a 30.001 salarios mensuales legales vigentes en 2004.

Una vez se ha controlado por el tamaño de las empresas, la eficiencia técnica promedio aumenta en 9,8 puntos porcentuales con respecto al promedio simple (Gráfico 4). Las empresas seleccionadas en la muestra representativa utilizan 26,2% del total de la mejor tecnología disponible (Frontera Estocástica).

Gráfico 4. Promedio simple y ponderado de eficiencia técnica en las empresas colombianas6

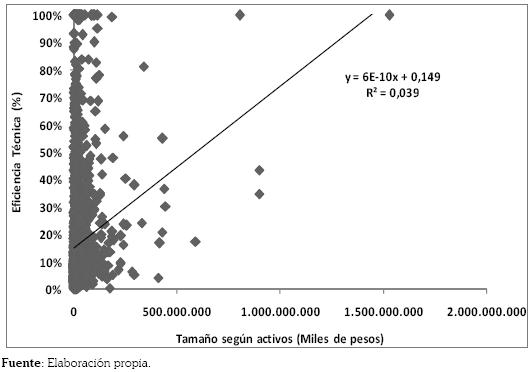

4.2 Eficiencia técnica y tamaño de las empresas en Colombia

Un ajuste lineal de la eficiencia técnica en función del tamaño de las empresas, concluye que existen movimientos simultáneos y en la misma dirección de la eficiencia técnica y el tamaño de las empresas. Del total de empresas seleccionadas en la muestra, 901 (45,7%) registran activos mayores a $10.740 millones, de las cuales 336 (37,3%) empresas obtienen estimaciones de eficiencia técnica por encima del promedio nacional. Las empresas más grandes tienden a presentar mejores rendimientos sobre la capacidad potencial del sector industrial al cual pertenecen (Gráfico 5)7.

4.3 Eficiencia técnica por sectores

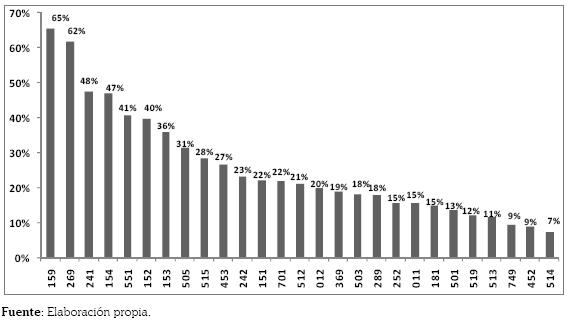

Los sectores de bebidas (CIIU 159), fabricación de otros productos minerales no metálicos (CIIU 269), registran los mayores índices de eficiencia técnica en la muestra con un promedio mayor al 60% de la capacidad técnica disponible.

En el rango de 30 a 50% de eficiencia técnica se encuentran los sectores de comercio al por menor de combustible para automotores (CIIU 505), elaboración de aceites y lácteos (CIIU 152 y 153), alojamiento en hoteles hostales y apartahoteles (CIIU 551), elaboración de productos de molinería (CIIU154), fabricación de sustancias químicas básicas, excepto abonos y compuesto (CIIU 241).

Gráfico 5. Eficiencia técnica y tamaño de las empresas en Colombia, 2001-20048

Gráfico 6. Eficiencia técnica promedio ponderada por sector

En el rango de 15 a 30% se localizan los sectores de fabricación de prendas de vestir excepto prendas de piel (CIIU 181), fabricación de formas básicas de plástico (CIIU 252), producción agrícola en unidades especializadas (CIIU 011), fabricación de productos elaborados de metal (CIIU 289), comercio de partes para autos (CIIU 503), otras industrias manufactureras (CIIU 369), cría especializada de ganado vacuno (CIIU 012), comercio al por mayor de café trillado (CIIU 512), actividades inmobiliarias realizadas con bienes propios o arrendados (CIIU 701), transformación y conservación de pescado y de derivados del pescado (CIIU 151), fabricación de productos químicos (CIIU 242), construcción de obras de ingeniería civil (CIIU 453) y comercio al por mayor de productos químicos básicos (CIIU 515).

Los sectores de comercio al por mayor de productos textiles y productos confeccionados (CIIU 514) y construcción de edificaciones para uso residencial (CIIU 452), presentan en promedio indicadores de eficiencia técnica que no superan el 9% del potencial disponible en cada uno de los sectores. El gráfico 6 presenta los promedios para cada una de las actividades económicas por sectores CIIU a 3 dígitos.

4.4 Eficiencia técnica por departamentos

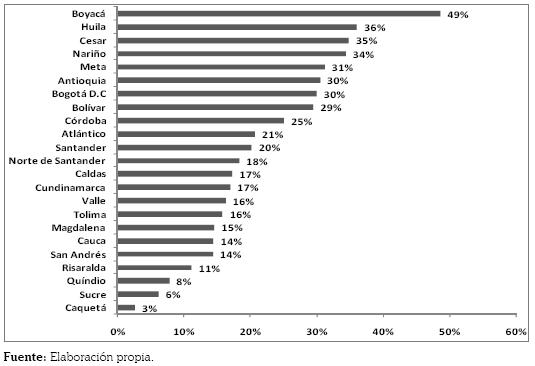

Gráfico 7. Eficiencia técnica promedio por departamentos

La distribución geográfica de los recursos del país es una variable aleatoria. Algunos departamentos pueden presentar ventajas comparativas en la producción de determinados bienes industriales debido a la presencia de características geográficas que disminuyen los costos de producción. Por ejemplo, la fabricación de sustancias químicas resulta mucho más eficiente en departamentos que poseen infraestructura industrial pertinente, mientras la producción de alimentos resulta mucho más viable en departamentos con amplias áreas geográficas disponibles para cultivo. Lo anterior implica variaciones en los niveles de eficiencia asociados a diferencias en la distribución aleatoria entre departamentos de los recursos geográficos e industriales del país.

Los resultados de eficiencia técnica por departamentos se presentan en el gráfico 7. El departamento de Boyacá registra el mejor desempeño nacional en eficiencia técnica (49%). En un rango de 31 a 36% de utilización de la mejor tecnología disponible se encuentran los departamentos de Huila, Cesar, Nariño y Meta.

Los departamentos de Antioquia, Bogotá y Bolívar registran niveles de eficiencia promedio de 30%, mientras que Córdoba Atlántico, Santander, Norte de Santander, Caldas, Cundinamarca, Valle, Tolima, Magdalena, Cauca, San Andrés y Providencia, Risaralda, Quindío, Sucre y Caquetá presentan desempeños en eficiencia técnica por debajo al promedio nacional ponderado (26,2%), para el sector empresarial colombiano.

5. DETERMINANTES DE LA EFICIENCIA TÉCNICA

5.1 Modelo económico

El Modelo económico determina la relación esperada entre los índices de eficiencia técnica calculados previamente y las variables independientes: activos, rentabilidad de activos (ROA)), liquidez, tamaño del mercado adyacente (TMA y gasto en investigación y desarrollo (GastoID). Formalmente,

(13)

(13)En donde β1 representa la variación porcentual en el índice de eficiencia técnica ocasionada por variables omitidas y βi para i ≠ 1 la variación porcentual ocasionada por las variables identificadas en el modelo. El término u repr esenta el error de ajuste del modelo económico.

A continuación se describe en forma detallada cada variable del modelo económico y la dirección de la relación esperada con la variable dependiente.

Eficiencia: Es la variable dependiente del modelo. Está constituida por los índices de eficiencia técnica que se estimaron previamente utilizando la metodología frontera estocástica.

Activos: Variable independiente. Empresas más grandes, poseen mayores porcentajes de utilización de factores en relación con la frontera ó ptima de producción. Incrementos en el tamaño de las empresas están acompañados de incrementos en eficiencia técnica. La variable proxy del tamaño de las empresas, es el total de activos en miles de pesos registrados en los estados financieros de las empresas en la Superintendencia de Sociedades.

Rentabilidad de los activos (ROA): Variable independiente. A medida que aumenta la rentabilidad de los activos aumenta el índice de eficiencia técnica8. El indicador de rentabilidad utilizado se obtiene a partir de la razón de utilidades/activos, expresado en porcentaje.

Liquidez: Variable independiente. Incrementos en la liquidez reducen la inversión en los procesos de producción y la capacidad técnica utilizada por parte de las empresas. El indicador de liquidez se construye con la información correspondiente a los activos disponibles, inversiones temporales y pasivo corriente que se encuentran en los estados financieros de las empresas.

Tamaño del Mercado Adyacente (TMA): Variable independiente. La población total es una medida del tamaño del mercado en el cual se localizan las empresas de la muestra. El impacto sobre eficiencia técnica depende de la elasticidad de la demanda a cambios en la población. Incrementos en la población conllevan incrementos en eficiencia si ocurre un desplazamiento de la demanda ocasionado por un aumento en los ingresos, o un cambio de preferencias. El indicador utilizado es el número de habitantes por departamento establecido por el Censo Nacional de Población 20059.

Gasto en Investigación y Desarrollo (Gasto I + D): Variable independiente. El gasto en investigación y desarrollo implica mejoras en la tecnología a través de nuevo conocimiento productivo. Incrementos en I&D causan aumentos en eficiencia técnica. La variable es el total de la inversión registrada en los balances de las empresas en el rubro de patentes como proxy de la inversión en I&D.

5.2 Modelos econométricos

El modelo económico se ajustó a partir de cinco diferentes aproximaciones econométricas: Mínimos Cuadrados Ordinarios (MCO), Modelo Tobit Truncado (MT), Regresión Robusta (RR), Regresión Cuartilica (RC) y un Estimador de las Desviaciones Absolutas Censuradas (EDAC). La estimación de mínimos cuadrados establece un escenario de referencia para las demás especificaciones.

El modelo MT presenta la relación funcional establecida por el modelo económico mediante la siguiente expresión:

(14)

(14) Donde ETi representa la eficiencia técnica para la empresa i, zi es el vector de variables independientes, δ es el vector de coeficientes de las variables independientes y λi es una perturbación aleatoria.

La perturbación λi se distribuye en forma independiente pero no idénticamente entre las empresas según una distribución normal con media cero y varianza σ2, truncada en el punto - δZi y λi ≥ - δZi.

El término ET sigue una distribución normal, con una media que depende de las variables independientes truncada en cero, debido a que los índices de eficiencia técnica están acotados en el rango de cero a uno. Sin embargo, cuando los residuales no siguen una distribución normal los coeficientes estimados no son robustos10.

Para realizar un ajuste más robusto de los errores se empleo el modelo RR. El procedimiento estima una constante y los coeficientes para cada una de las variables independientes reemplazando el criterio de mínimos cuadrados por un criterio menos influenciado por la presencia de residuales atípicos. Existen varios criterios de regresión robusta entre los cuales se destacan la mínima mediana de los cuadrados, mínimos cuadrados ponderados y mínimos cuadrados ponderados iterativamente (Yaffee (2002). El algoritmo utilizado de regresión robusta es el de mínimos cuadrados ponderados iterativamente, que asigna ponderaciones a cada residual de acuerdo a su distancia con respecto a la mediana de los residuales, con el objeto de disminuir el impacto que ocasionan datos, y residuales inusuales y de alta influencia sobre la estimación final. Los coeficientes se estiman minimizando un parámetro de escala (S) en la expresión:

(15)

(15) En donde los coeficientes de la regresión de mínimos cuadrados se utilizan como valores iniciales (yi - xi b), y C0 es una constante que establece el criterio de las ponderaciones de los residuales alrededor de la mediana.

La estimación obtiene los errores estándar a partir de la matriz de varianzas y covarianzas ponderada para los coeficientes de las variables independientes. El algoritmo permite solucionar problemas inherentes a la información concernientes a la heterogeneidad y la falta de normalidad.

El modelo RC, un caso especial del modelo RR, está basado en las operaciones de división y ordenamiento que implica la obtención de los cuatro cuartiles en una muestra de observaciones. La función objetivo del modelo es:

(16)

(16) En donde |y - xb| es la estimación de mínimos cuadrados ponderados de las desviaciones absolutas de los residuales. El algoritmo estima los cuartiles de la variable eficiencia técnica a partir de las desviaciones absolutas alrededor de la media no condicionada, para obtener los coeficientes que minimizan la función objetivo. Koenker y Hallock (2001) describen el modelo RC a partir del problema de minimización de las desviaciones absolutas para cada cuartil y presentan varias aplicaciones económicas que ilustran las ventajas de la especificación en presencia de no normalidad y heterocedasticidad en los residuales.

El modelo EDAC estima una regresión cuartilica imponiendo una restricción de independencia entre los residuales y las variables independientes en cada cuartil con el objeto de disminuir el sesgo ocasionado por la no normalidad en los errores. Es un modelo Tobit en donde la variable yi se observa si es mayor a un umbral yi , formalmente,

(17)

(17) Con la restricción de independencia en cada cuartil,

(18)

(18) El estimador propuesto por Powell (1984) tiene por objetivo minimizar la expresión,

(19)

(19) Buchinsky y Hahn (1998) contrastan las propiedades del estimador propuesto por Powell (1984) en muestras grandes y su distribución asintótica con un estimador alternativo para modelos de regresión cuartilica en donde no se requiere conocer los puntos del umbral que truncan la muestra, obteniendo resultados similares en consistencia asintótica de los estimadores. Las desventajas del estimador radican en la no convexidad de la función objetivo con lo cual no se garantiza la consecución de un mínimo global.

El algoritmo de solución estima una regresión cuartilica para toda la muestra, posteriormente elimina los valores ajustados mayores al umbral determinado para la eficiencia técnica11. En una segunda etapa, se restima el modelo a partir de la nueva muestra, eliminando nuevamente los valores ajustados mayores al umbral determinado. El procedimiento mejora la consistencia de las estimaciones, reduciendo el sesgo ocasionado por el umbral observado.

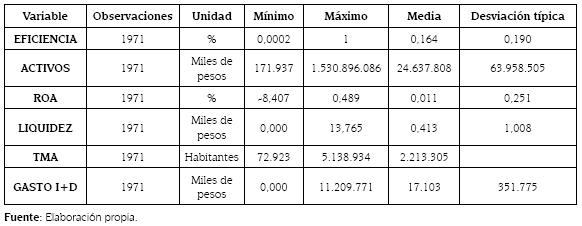

Antes de realizar la evaluación de los modelos de inferencia econométrica, se realizó el correspondiente diagnóstico descriptivo de la información contenida en la muestra de empresas. Las características estadísticas más relevantes de la muestra se pueden apreciar en la Cuadro 1.

El total de observaciones en la muestra es de 1.971 empresas. Algunas empresas no reportaron gasto en investigación y desarrollo (GASTO I+D) para el período de estudio lo que explica porqué el mínimo valor de la variable es cero. El indicador de liquidez que se construye con la información correspondiente a los activos disponibles, inversiones temporales y pasivo corriente de los estados financieros de las empresas resulta igual a cero para algunas empresas de la muestra.

Cuadro 1. Estadísticas descriptivas

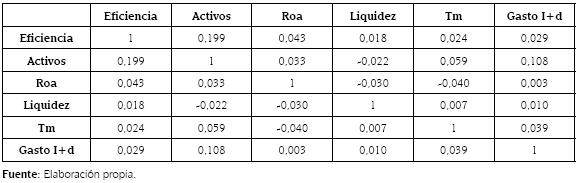

La matriz de correlaciones para las variables en el modelo establece una primera aproximación a los movimientos simultáneos entre las variables del modelo económico. Como se observa en el cuadro 2, las variables con mayor correlación con la eficiencia técnica son activos y rentabilidad (ROA).

Los movimientos de los activos están correlacionados directamente en un 20% con los movimientos en la eficiencia y en forma inversa con los movimientos en liquidez, debido a que una disminución en los activos ocasiona un aumento en la liquidez de la empresa.

Cuadro 2. Matriz de correlaciones

Los movimientos en ROA están correlacionados en un 4% con los movimientos en eficiencia, y en forma inversa con los movimientos en la liquidez y el TMA. Aumentos en rentabilidad ocasionan una mayor inversión en títulos valor y una disminución en la inversión en activos, con lo cual se reduce la liquidez12 y la participación de los activos en mercados pequeños.

Los movimientos en Gasto I+D están correlacionados en un 3% con los movimientos en la eficiencia técnica de las empresas, en un 10% con las inversiones de activos y en un 4% con el tamaño de mercado. Gastos en investigación y desarrollo ocasionan aumentos en los activos y son más frecuentes en empresas más grandes.

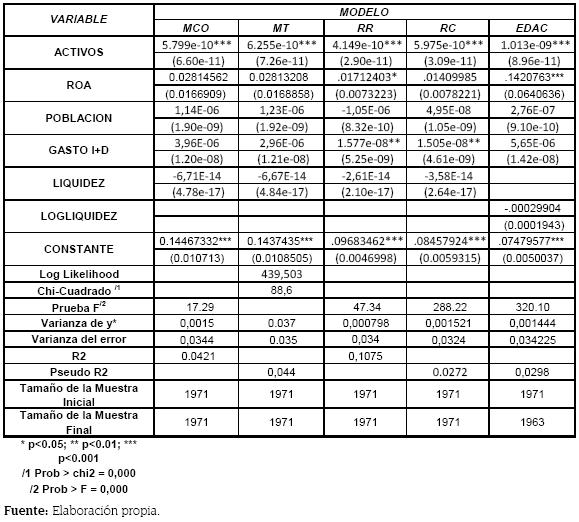

El modelo MCO es estadísticamente significativo y explica 4% de la varianza de la variable dependiente: eficiencia económica. Los coeficientes de las variables independientes presentan el signo esperado, sin embargo solo la constante y la variable activos resultan estadísticamente significativas. Aunque la normalidad en los residuales no es una condición suficiente y necesaria para garantizar coeficientes insesgados, se requiere para garantizar la validez de los test de hipótesis que se implementan13. Los residuales de la regresión no se distribuyen en forma normal14 y son heterocedásticos15. Para mejorar la consistencia asintótica de los estimadores y disminuir el sesgo ocasionado por la no normalidad y heterocedasticidad de los errores se implementaron cuatro diferentes especificaciones econométricas. El cuadro 3 resume los resultados de las estimaciones.

La estimación del Modelo MT explica 4% de la varianza de la eficiencia técnica. Los coeficientes estimados presentan los signos esperados, pero al igual que en el modelo MCO solo la constante, y la variable activos resultan estadísticamente significativas.

El modelo MT presenta dos desventajas: no incorpora dentro del análisis el sesgo que producen la presencia de datos de alta influencia16 y no presenta un análisis robusto de los errores17 (inconsistencia de los estimadores en presencia de no normalidad y heterocedasticidad en los residuales).

El modelo RR asigna ponderaciones iterativas de mínimos cuadrados a cada una de las observaciones con el objeto de disminuir el impacto que ocasionan datos de alta influencia sobre la estimación final. El modelo es estadísticamente significativo y explica el 10% de la varianza de la eficiencia técnica. Los coeficientes de las variables activos, gasto en investigación y desarrollo (GASTO I+D), y rentabilidad de activos (ROA), presentan los signos esperados, y resultan significativos al 0.1%, 1%, y 5% respectivamente.

El modelo RC explica 4.1% de la varianza de la eficiencia económica. Las variables activos y gasto en investigación y desarrollo (GASTO I+D) presentan el signo esperado y resultan estadísticamente diferentes de cero al 0.1%, y 1% respectivamente.

Cuadro 3. Estimaciones econométricas

A diferencia de los estimadores de MCO, de MT y de RC, el método EDAC obtiene estimaciones robustas en presencia de heterocedasticidad en los errores. El modelo es estadísticamente significativo al 1% y explica 3,9% de la varianza de la variable dependiente eficiencia técnica. Los coeficientes de activos, rentabilidad de activos (ROA) y la constante resultan significativos al 0.1%. Los coeficientes estimados son muy similares a los ajustados en el modelo de regresión robusta y cuartilica, pero la estimación del sesgo para cada coeficiente incrementa su significancia estadística.

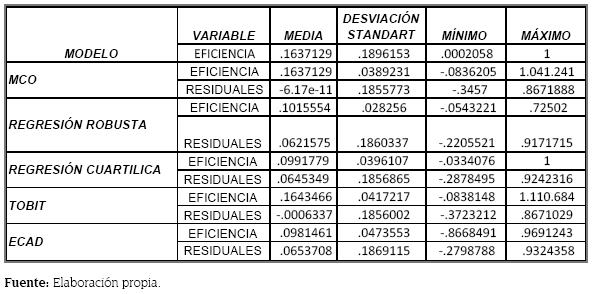

Una medida de bondad de ajuste de los modelos es determinar la distancia de los pronósticos de eficiencia técnica en cada modelo con respecto a los datos observados (Cuadro 4). El modelo MCO estima la media muestral observada; sin embargo, no es una estimación robusta debido a la presencia de datos de alta influencia, no normalidad y heterocedasticidad en los errores. El modelo MT realiza una estimación más precisa una vez se ha seguido por los modelos RR, RC y EDAC. Los modelos RR, RC, y EDAC son más robustos que el modelo MT debido a que disminuyen el sesgo ocasionado por no normalidad, y heterocedasticidad.

Cuadro 4. Pronósticos y residuales

En resumen, las variables independientes activos, rentabilidad (ROA) y gasto en investigación y desarrollo (GASTO I+D) determinan los movimientos de la eficiencia técnica en la muestra representativa de empresas del sector empresarial en Colombia. La variable activos resulta significativa en todas las especificaciones, mientras la variable rentabilidad de activos (ROA) resulta significativa en el modelo RR y en el modelo EDAC. El gasto en investigación y desarrollo (GASTO I+D) es estadísticamente significativo en los modelos de RR y RC.

6. CONCLUSIONES

De la distribución de frecuencias de las empresas de acuerdo a los rangos de eficiencia técnica se concluye que 93,6% de la muestra, equivalente a 1.844 empresas, opera con niveles de eficiencia por debajo de la mitad del potencial tecnológico disponible en el sector industrial en el cual se desempeña (Gráfico 3). Del total de empresas en la muestra, 5% (92 empresas) presenta tecnologías con niveles de eficiencia en el rango de 50% a 90%, mientras 2% (35 empresas) se localiza en el rango de 90 a 100%.

El promedio simple estimado de eficiencia técnica para la muestra de empresas es de 16,4%; una vez se ajusta por el tamaño de la empresa, el promedio de eficiencia técnica nacional aumenta a 26,2%.

Por actividades industriales los sectores de bebidas (CIIU 159) y la fabricación de otros productos minerales no metálicos (CIIU 269) registran los mayores índices de eficiencia técnica en la muestra con un promedio mayor al 60% de la capacidad técnica disponible, lo que muestra que en estos sectores no hay marcadas diferencias entre las distintas empresas en cuanto al aprovechamiento de los recursos.

Los sectores de comercio al por mayor de productos textiles y productos confeccionados (CIIU 514) y construcción de edificaciones para uso residencial (CIIU 452) presentan, en promedio, indicadores de eficiencia técnica por debajo del 9% del potencial disponible en cada uno de los sectores.

El departamento de Boyacá registra el mejor desempeño nacional en eficiencia técnica (49%). En un rango de 31 a 36% de utilización de la mejor tecnología disponible se encuentran los departamentos de Huila, Cesar, Nariño y Meta. El buen desempeño de estos departamentos se debe a los altos niveles de eficiencia mostrados por las empresas pertenecientes al sector de fabricación de bebidas (CIIU 159). La razón de esto es que en el ámbito nacional la mayoría de las empresas que pertenecen a este sector tuvieron altos niveles de eficiencia, y entre ellas, están empresas ubicadas en estos departamentos. Adicionalmente, en estos cinco departamentos, por tener unas economías pequeñas, el número de empresas analizadas fue bajo, como se mostró en el gráfico 1. En estas circunstancias el buen desempeño de una sola empresa eleva sustancialmente el promedio de eficiencia del departamento.

Los departamentos de Antioquia, Bogotá y Bolívar, tres grandes centros económicos del país, registran niveles de eficiencia técnica promedio de 30%, mientras que Córdoba, Atlántico, Santander, Norte de Santander, Caldas, Cundinamarca, Valle, Tolima, Magdalena, Cauca, San Andrés y Providencia, Risaralda, Quindío, Sucre y Caquetá presentan desempeños en eficiencia técnica por debajo al promedio nacional ponderado (26,2%) para el sector empresarial colombiano.

En la estimación de los determinantes de la eficiencia técnica, las variables independientes gasto en investigación y desarrollo (GASTOID), activos y rentabilidad (ROA) determinan los movimientos de la eficiencia técnica en la muestra representativa de empresas del sector empresarial en Colombia.

BIBLIOGRAFÍA

1. ACEVEDO, M. C y RAMÍREZ, V. (2005). Diferencias regionales en la eficiencia técnica del sector de confecciones en Colombia: un análisis de fronteras estocásticas. Revista Innovar No.15, p.90-105. Disponible en: http://www.scielo.org.co/pdf/inno/v15n26/v15n26a06.pdf. [Consultado: 15 Abril, 2007]. [ Links ]

2. AGUIRE, Julio; PEÑA Torres, Julio y CERDA D'amico, René (2002). Fronteras estocásticas, eficiencia técnica y escalas de operación en pesca de mersal. Universidad de Concepción Chile. Encuentro de Economía de Chile. Septiembre. Disponible en: www2.udec.cl/enech2002/paper28.pdf. [Consultado: 20 junio, 2007]. [ Links ]

3. ARABMAZAR, Abbas y SCHIDT, Peter (1982). An investigation of the robustness of the Tobit estimator to non-normality. En: Econometrica, Journal of the Econometric Society, Vol. 50, No 4, Julio, 1982, p. 1055-1063. [ Links ]

4. ARANGO, Gilberto (2000). Estructura Económica Colombiana. Novena Edición, Bogotá: Editorial Mc Graw Hill, 516 p. [ Links ]

5. ARELANO, Manuel y BOVER, Olympia (1990). La econometría de datos de panel. En: Investigaciones económicas, Fundación SEPI, Quintana, Madrid, Vol. XIV, No.1., segunda época. p: 3-45. [ Links ]

6. BADEL, Alejandro (2002). Sistema bancario colombiano: ¿somos eficientes a nivel internacional? [En línea] Departamento Nacional de Planeación. Archivos de Economía. No. 190. Junio, p.26. Disponible en: http://www.dnp.gov.co/PortalWeb/Portals/0/archivos/documentos/ DEE/Archivos_Economia/190.PDF. [Consulta: 28 Enero, 2005]. [ Links ]

7. BARÓN, Juan David; PÉREZ V., Gerson Javier y ROWLAND, Peter (2004). Consideraciones para una política económica regional en Colombia. Documentos de Economía Regional No 52, Banco de la República, noviembre. Disponible en: http://www.banrep.gov.co/documentos/publicaciones/pdf/DTSER-52.pdf. [Consulta: 10 Agosto, 2006]. [ Links ]

8. BARRO, Robert y SALA-I-MARTÍN, Xavier. (1991). Convergence across States and regions. Brookings papers on Economic Activity. Brookings Institutions. No.1, p.107-182. [ Links ]

9. BATTESE, G. E. y COELI, T. J. (1995). A model for technical inefficiency effects in a stochastic frontier production function for panel data. En: Empirical Economics, Journal of the Institute for Advanced Studies, Vienna, Vol. 20 No. 2. p. 325-332. [ Links ]

10. BERGER, Allen N. y MESTER, Loretta J. (1997). Inside the black box: what explains differences in the efficiencies of financial institutions? Working Paper, Board of Governors of the Federal Reserve System, No 10, Enero. Disponible en: http://fic.wharton.upenn.edu/fic/ papers/0597.html. [Consultado: 20 de Junio de 2007]. [ Links ]

11. Berges Lobera, Ángel; MARAVALL, Fernando y PÉREZ Simarro, Ramón (1986). Eficiencia técnica en las grandes empresas industriales de España y Europa. Universidad Autónoma de Madrid. En: Investigaciones Económicas (segunda época), Vol X, No. 3, p. 449-466. [ Links ]

12. BUCHINSKY, Moshe y HAHN, Jinyong (1998). An alternative estimator for the censored quantile regression model. En: Econométrica, Journal of the Econometric Society. Vol. 66, No 3, p. 653-671. [ Links ]

13. CANAY , Iván (2002) Eficiencia y productividad en distribuidoras eléctricas: repaso de la metodología y aplicación. Centro de estudios económicos de la regulación. Universidad Argentina de la empresa. Febrero. Texto de discusión No. 35. [ Links ]

14. CASTRO, Carlos (2001). Eficiencia X en el sector bancario colombiano. Departamento Nacional de Planeación. Archivos de Economía. No 158 Noviembre, 54p. Disponible en: http://www.dnp.gov.co/archivos/documentos/DEE_Archivos_Economia/158.pdf. [Consultado: 20 junio, 2007]. [ Links ]

15. DAWSON, Peter y DOBSON, Stephen (2002). Managerial efficiency and human capital: an application to English Association Football. Department of Economics and International Development. University of Bath. UK, 45p. Disponible en: www.bath.ac.uk/cpe/workingpapers/ man-eff.pdf. [Consultado: 20 junio, 2007]. [ Links ]

16. DELGADO, M. J. y ÁLVAREZ, I. (2005). Evaluación de la eficiencia técnica en los países de la Unión Europea. División de Administración Pública del CIDE. En: Gestión y Política Pública, México D.F, Vol. XIV, No. 1, Primer semestre, p.107-128 [ Links ]

17. DE LOS RÍOS SASTRE, Susana (2001). La convergencia empresarial en la Unión Europea. Primera Edición, Universidad Pontificia de Comillas de Madrid, España, 268 p. [ Links ]

18. DÍAZ-BAUTISTA, Alejandro (2003). Convergence and economic growth considering human capital and R&D spillovers. En: Mexican Journal of economics and finance. Revista Mexicana de Economía y Finanzas, REMEF, México D.F., Vol. 2, No. 2, Junio, p. 127-144. [ Links ]

19. ESTRADA, Dairo y OSORIO, Poldy. (2004). Effects of financial capital on colombian banking efficiency. Banco de la República, Borradores de Economía, Bogotá, No. 292, Junio, Disponible en: http://www.banrep.gov.co/docum/ensayos/pdf/espe_047-5.pdf. [Consultado: 20 junio, 2007]. [ Links ]

20. FAREL, M. J. (1957). The measurement of productive efficiency. En: Journal of the Royal Statistical Society, Vol. 120, No. 3, julio, p. 253-290. [ Links ]

21. GALLUP, John Luke y SACHS, J. D. (1999 Mayo). Agriculture Productivity and Geography. Manuscrito, Harvard Institute for International Development. [ Links ]

22. GAMARA, José R. (2004). Eficiencia técnica relativa de la ganadería de doble propósito en la Costa Caribe. Documentos de trabajo sobre Economía regional, No. 53. Disponible en: http://www.banrep.gov.co/documentos/publicaciones/pdf/DTSER-53.pdf. [(Consultado: 14 Agosto, 2006]. [ Links ]

23. GARCÍA, Carmen (2002). Análisis de la eficiencia técnica y asignativa a través de las fronteras estocásticas: una aplicación a los hospitales de Insalud. Biblioteca virtual Miguel de Cervantes. Disponible en: http://www.cervantesvirtual.com/FichaObra.html?Ref=9941&ext=pdf. [Consulta: 20 junio, 2007]. [ Links ]

24. GREEN, Alison; HARIS, Christopher y MAYES , David (1991). Estimation of technical inefficiency in manufacturing industry. En: Applied Economics, Taylor and Francis Journals, octubre, Vol. 23, No10. p. 1637-1647. [ Links ]

25. HILL, Hal y KALIRAJAN, K. P. (1993). Small enterprise and firm-level technical efficiency in the Indonesian garment industry. En: Applied Economics, Vol. 25, No 9, p.1137-1144. [ Links ]

26. ISGUT, Alberto (1996). Inversión y eficiencia técnica en la industria manufacturera colombiana. En: Ensayos sobre Política Económica, Banco de la República, No. 29, p. 5-34. [ Links ]

27. JANNA, Michel (2003). Eficiencia en costos, cambios en las condiciones generales del mercado y crisis en la banca colombiana: 1992-2002. Banco de la República, Borradores de Economía, No. 260, agosto, 39p. Disponible en: http://www.banrep.gov.co/docum/ftp/borra260. pdf. [Consultado: 7 febrero, 2004]. [ Links ]

28. KOOPMANS, T. C. (1951). Analysis of production as an efficient combination of activities. En: Koopmans T. C. ed. Activity analysis of production and allocation. Cowles Commission for Research in Economics, Monograph No 13, New York, Wiley. [ Links ]

29. KOENKER, Roger y HALLOCK, Kevin F. (2001). Quantile regression, Journal of Economics Perspectives, Vol. 15, No 4, p. 143-156. [ Links ]

30. KUMBHAKAR , Subal (1988). Estimation of input-specific technical and allocative inefficiency in stochastic frontier models. En: Oxford Economics papers, New series, Vol. 40, No 3, p. 535-549. [ Links ]

31. LAPORTE , Audrey y WINDMEIJER, Frank (2005). Estimation of panel data models with binary indicators when treatment effects are not constant over time. En: Economics Letters, Vol. 88 No 3, p. 389-396. [ Links ]

32. MAYORGA , Mauricio y MUÑOZ, Evelyn (2000). La técnica de datos de panel: una guía para su uso e interpretación. Banco Central de Costa Rica, División Económica, Departamento de investigaciones económicas, DIE-NT-05-2000, 20p. Disponible en: www.bccr. fi.cr/ndie/Documentos/NT-05-2000.PDF. [Consulta: 20 junio, 2007]. [ Links ]

33. MEISEL Roca, Adolfo (2001). Regiones, ciudades y crecimiento económico en Colombia. Colección series de economía regional, Banco de la República, Bogotá, 218p. [ Links ]

34. MELO, Ligia y ESPINOSA, Néstor (2004). Ineficiencia en la distribución de energía eléctrica: una aplicación de las funciones de distancia estocásticas. Banco de la República, Borradores de Economía No 321. Disponible en: http://www.banrep.gov.co/docum/ftp/borra321. pdf . [Consultado: 20 junio, 2007]. [ Links ]

35. MINI, Federico y RODRÍGUEZ, Edgard (2000). Technical efficiency indicators in a Philippine manufacturing sector. En: International Review of Applied Economics, Vol. 14, No 4, p. 461-473. [ Links ]

36. MISAS, Martha y SUESCÚN, Rodrigo. (1996). Cambio Tecnológico, ineficiencia de escala e ineficiencia x en la banca colombiana. Banco de la República, Borradores de Economía, No 59, septiembre, 31p. Disponible en: http://www.banrep.gov.co/docum/ftp/borra059. pdf. [Consultado: 5 Diciembre, 2006]. [ Links ]

37. MIZALA , Alejandra; ROMAGUERA , Pilar y FARREN , Darío (1998). Eficiencia Técnica de los establecimientos educacionales en Chile. Universidad de Chile, Facultad de Ciencias Físicas y Matemáticas, Departamento de Ingeniería Industrial, Centro de Economía Aplicada, Serie Economía No 38, noviembre, 45p. Disponible en: http://www.uam.es/otros/rinace/biblioteca/documentos/Mizala_R_F(1998). pdf. [Consultado: 20 junio, 2007]. [ Links ]

38. MONCAYO, Edgard. (2004) El debate sobre la convergencia económica internacional e interregional: enfoques teóricos y evidencia empírica. [En línea] EURE (Santiago), Vol. 30 No 90. Disponible en: http://www.scielo.cl/scielo.php?script=sci_artext&pid=s0250- 1612004009000002&ing=es&nrm=iso. [Consultado: 20 junio, 2007]. [ Links ]

39. PEÑALOZA Ramos, María Cristina (2003). Evaluación de la eficiencia en instituciones hospitalarias públicas y privadas con Data Envelopment Analysis (DEA). Departamento Nacional de Planeación, Dirección de Estudios Económicos Documento No 244. Disponible en: http://www.dnp.gov.co/PortalWeb/Portals/0/archivos/documentos/DEE/Archivos_Economia/244.pdf. [Consultado: 12 Marzo, 2006]. [ Links ]

40. PERLBACH, Iris y GONZÁLEZ, Rodrigo (2002). Cambios estructurales y evolución de la productividad y competitividad laboral en la industria manufacturera (el caso de la industria en Mendoza). Asociación Argentina de Economía Pública, documento 1731. Disponible en: http://www.aaep.org.ar/espa/anales/PDF_02/perlbach_gonzalez.pdf [Consultado: 20 junio, 2007]. [ Links ]

41. PINZÓN, Maureen (2003). Medición de eficiencia técnica relativa en hospitales públicos de baja complejidad mediante la metodología Data Envelopment Analysis (DEA). Departamento Nacional de Planeación, Archivos de Economía. No 245, diciembre, Bogotá. Disponible en: http://www.dnp.gov.co/PortalWeb/Portals/0/archivos/documentos/DEE/Archivos_Economia/245.pdf . [Consultado: 20 junio, 2007]. [ Links ]

42. POWELL, J. L. (1984). Least absolute deviations estimation for the censored regression model. Journal of Econometrics, No 25, p. 303- 325. [ Links ]

43. RUIZ Hernández, Álvaro (2004). Aplicación del método de optimización DEA en la evaluación de la eficiencia técnica de las seccionales de la fiscalía. Documento CEDE, No 2004-12, febrero, 26p. Disponible en: http://economia.uniandes.edu.co/es/content/download/ 1980/11502/file/d2004-12.pdf. [Consulta: 20 junio, 2007]. [ Links ]

44. QUINTERO, Jorge (2005). Competitividad en la industria manufacturera de Cartagena de Indias: un análisis de eficiencia técnica en el período 2001-2004. [En línea] Observatorio del Caribe Colombiano, Universidad de Cartagena, COLCIENCIAS y Cámara de Comercio de Cartagena. Serie de Estudios sobre la competitividad de Cartagena, No. 5. Disponible en: http://www.ocaribe.org/downloads/publicaciones/ competitividad/competitividad5.pdf . [Consultado: 12 Septiembre, 2005]. [ Links ]

45. QUINTERO, Jorge (2007). Eficiencia técnica y cambio en la productividad en las empresas turísticas de Cartagena, 2001-2004: ¿Qué tan competitivos son los hoteles y agencias de viajes locales? Observatorio del Caribe Colombiano, Universidad de Cartagena, COLCIENCIAS y Cámara de Comercio de Cartagena. Serie de Estudios sobre la competitividad de Cartagena, No 10. Disponible en: http://www.ocaribe.org/downloads/publicaciones/competitividad/competitividad10.pdf . [Consultado: 20 junio, 2007]. [ Links ]

46. QUINTERO, Jorge y GARCÍA Hans (2006). Eficiencia en costos en el sistema bancario colombiano: 1989-2003. En: Semestre Económico, Vol. 9, No.18, p. 39-58. [ Links ]

47. SABIRIANOVA, K. Z.; SVEJNAR, J. y TERRELL, K. (2004). Distance to the efficiency frontier and FDI spillover. William Davidson Institute Working Paper, Ann Arbor, The William Davidson Institute, Working Paper 721, septiembre, 17p. [ Links ]

48. URIBE, María (1998). Eficiencia en el gasto público en educación. Archivos de Macroeconomía, Departamento Nacional de Planeación, Unidad de Análisis Macroeconómico, Bogotá, No 96, 37 p. [ Links ]

49. WAGENVOORT , Rien y SCHURE, Paul (2006). A recursive thick frontier approach to estimating production efficiency. Oxford Bulletin of Economics & Statistics, Vol. 68, No. 2, Abril, p. 183-201. [ Links ]

50. YANG, Taho y KUO, Chunwei (2003). A hierarchical AHP/DEA methodology for the facilities layout design problem. European Journal of Operational Research, Vol. 147, No. 1, Mayo, p. 127-136. [ Links ]

51.YAFFEE, Robert (2002). Robust regression analysis: some popular statistical package options. New York University, Statistics, Social Science, and Mapping Group, Academic Computing Services, Information Technology Services, diciembre. Disponible en: www. nyu.edu/its/socsci/Docs/RobustReg2.pdf. [Consultado: 15 Agosto, 2008]. [ Links ]

Recibido: mayo 14 de 2008 Aprobado: noviembre 27 de 2008

* Este trabajo es producto del proyecto de investigación “Determinantes de la eficiencia técnica en Colombia 2001-2004” que se realizó con financiación de la Vicerrectoría de Investigaciones de la Universidad de Cartagena, durante el año 2007. Este proyecto fue realizado por investigadores asociados a los grupos de investigación Ciencia, Tecnología y Sociedad -CTS- y Mercado Laboral de la Universidad de Cartagena.

1 Uno de estos estudios, por ejemplo, es el de Mizala, Romaguera y Farren (1998) quienes al evaluar la eficiencia técnica en los establecimientos de educación en Chile, mediante las técnicas de Fronteras Estocásticas y DEA, encontraron una elevada correlación en los ordenamientos obtenidos con ambas técnicas.

2 Sin embargo, si se escogiera el trabajo, los resultados obtenidos serían idénticos.

3 Haciendo esta normalización se obtiene una función de producción Cobb-Douglas homogénea de grado 1, lo que implica que por cada aumento en la cantidad de insumos empleada, el producto aumenta en forma proporcional a ellos.

4 Variación de inventario de productos terminados = Inventario de productos terminados año actual = Inventario de productos terminados año anterior.

5 La función de producción presenta rendimientos constantes a escala, de tal forma que las diferencias de eficiencia técnica entre los sectores resultan de factores ajenos al proceso de producción (liquidez, tamaño de la empresa, rendimientos de los activos, demanda de productos y gasto en investigación y desarrollo).

6 Los resultados de la frontera estocástica se presentan por sectores y departamentos. Se construye una frontera por cada sector industrial y para cada departamento como la diferencia en relación a las empresas más eficientes, cuya eficiencia es del 100%. Los gráficos 6 y 7 presentan las fronteras estocásticas correspondientes en relación a la frontera óptima de 100% en cada caso.

7 En la muestra existen un total de 111 empresas pequeñas (5,6%) con un promedio de 13,6% de utilización de la mejor tecnología disponible (frontera estocástica), 2,6 puntos porcentuales por debajo del promedio nacional.

8 El incremento en las utilidades puede estar acompañado por una reinversión de utilidades, con lo cual se amplía la capacidad técnica y la eficiencia de la empresa y del sector al cual pertenece.

9 Censo Poblacional realizado por el Departamento Administrativo Nacional de Estadística (DANE) en el año 2005.

10 Arabmazar y Schmidt (1982) presentan en mayor detalle la inconsistencia del modelo MT en presencia de no normalidad en los términos de error.

11 Umbral de máxima eficiencia igual a 100%.

12 El incremento en rentabilidad puede ser ocasionado por incrementos no esperados en el rendimiento de los títulos valor por disminuciones en la tasa de interés, sin embargo la información contable de los estados financieros constata los eventos ocurridos en el año contable, en donde se observan disminuciones en la liquidez ante aumentos en la rentabilidad de los activos.

13 En MCO no se requiere que las variables independientes se distribuyan en forma normal, de otra forma no se podrían utilizar variables dummy en las aproximaciones lineales. La única condición que deben presentar la distribución de residuales es que estén distribuidos idéntica e independientemente (i.i.d.).

14 El estimador de normalidad Kernel permite contrastar la distribución de los errores con una distribución normal. Una vez se realiza la estimación utilizando mínimos cuadrados, se obtiene la grafica de densidad que concluye no normalidad en los residuales. Para complementar dicha conclusión se estima el test de Shapiro-Wilk que indica si se rechaza o no la hipótesis nula de normalidad en los errores de la estimación. Con un estadístico de prueba de 14.794 se rechaza la hipótesis nula de que los errores se encuentran normalmente distribuidos.

15 La gráfica de residuales y observaciones ajustados indica la existencia de heterocedasticidad. Se implementaron dos test para evaluar homocedasticidad: La descomposición de Cameron y Trivedi y el test de Breusch-Pagan. Los resultados indican presencia de heterocedastidad en los residuales.

16 Los departamentos de Antioquia, Valle y la ciudad de Bogotá presentan observaciones y residuales por encima del promedio nacional.

17 El test Shapiro Wilk obtuvo un estadístico de prueba de 14.797 con el cual se rechaza la hipótesis nula de normalidad en los errores. El test de Breusch-Pagan con un chi cuadrado de 5966.60 rechaza la hipótesis nula de varianza constante en los errores.