Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkSemestre Económico

Print version ISSN 0120-6346

Semest. Econ. vol.12 no.25 Medellín July/Dec. 2009

Insolvencia de las sociedades colombianas, 1994-2004: análisis bajo el enfoque de modelos de duración*

Colombian societies insolvency, 1994-2004: analysis according to the duration model focus

Insolvência das sociedades colombianas, 1994-2004: análise de acordo com o enfoque de modelos de duração

José Santiago Arroyo Mina**; Dubán Freddy Peña Benítez ***; Ximena Sánchez Mayorga****

** Economista, Universidad Autónoma de Occidente, Cali, Colombia. Magíster en Economía Regional, Universidad Austral de Chile, Valdivia, Chile. Estudiante de Doctorado en Economía de los Recursos Naturales, Universidad Nacional Autónoma de México, UNAM, México D. F. Profesor Departamento de Economía y Director del Grupo de Investigación Microeconomía Aplicada y Métodos Experimentales, MIMEX, de la Pontificia Universidad Javeriana, Cali, Colombia. Investigador del Grupo Economía Aplicada, Universidad Libre, Cali, Colombia. Correo electrónico: jarroyo@javerianacali.edu.co.

*** Magíster en Organizaciones y economista de la Universidad del Valle, Cali, Colombia. Profesor programa de Economía y Director del Centro de Investigaciones de Economía, Universidad Libre Seccional Cali. Correo electrónico: dupensa@usc.edu.co.

**** Contadora pública, Universidad del Valle, Cali, Colombia. Magíster en Administración de Empresas Universidad del Valle, Cali, Colombia. Profesora programa de Contaduría, Universidad Libre, Seccional Cali. Investigadora del Grupo Gestión y Productividad Contable. Correo electrónico: xisama@hotmail.com.

Recibido: junio 11 de 2009 Aprobado: diciembre 14 de 2009

Resumen

Las sociedades colombianas presentan mayores problemas para consolidarse en los primeros años que siguen a su creación. En este trabajo se analiza el horizonte vital de las empresas en el período 1994-2004. A partir de la estimación de un modelo de duración, se calcula la probabilidad de supervivencia y el nivel de riesgo de las sociedades colombianas. En particular, se analizó el ciclo de vida, el nivel de concentración de mercado y el régimen tecnológico de las industrias, como variables que determinan diversos escenarios de supervivencia para las nuevas sociedades. Se encontró que las sociedades colombianas enfrentaron en el período 1994-2004 mayores barreras a la supervivencia cuando el sector en donde decidieron operar se encontraba en un etapa madura del ciclo de vida.

Palabras Clave

Insolvencia; nivel de riesgo; modelos de duración.

Clasificación JEL G32, G33, C41

Contenido

Introducción; 1. Fundamentos teóricos; 2. Información estadística y definición de variables; 3. Metodología de estimación; 4. Procesamiento de datos y estadísticas descriptivas; 5. Conclusiones; Bibliografía.

Abstract

Colombian societies present bigger consolidation problems in the first years of its creation. This paper analyses the vital horizon of companies during the 1999-2004 period. The survival probability and the risk levels of the Colombian societies are calculated parting from a duration model estimation. Life cycle, market concentration and the industry's technological regime as survival scenarios for new societies are particularly analyzed. It was found that Colombian societies faced greater barriers during the 1994-2004 period when the sector chosen for operation was already in a mature state of its life cycle.

Key Words

Insolvency; risk level, duration models.

JEL Classification G32, G33, C41

Content

Introduction; 1. Theory fundaments; 2. Statistical information and variable definition; 3. Estimation methodology; 4. Data processing and descriptive statistics; 5. Conclusions; Bibliography.

Resumo

As sociedades colombianas apresentam maiores problemas para se consolidar nos primeiros anos depois de sua criação. Neste trabalho o horizonte vital das empresas no período 1994-2004 é analisado. A partir da estimação de um modelo de duração, calcula-se a probabilidade de supervivência e nível de risco das sociedades colombianas. Em particular, analisou se o ciclo de vida, o nível de concentração de mercado e o regime tecnológico das indústrias, como variáveis que determinam diversos cenários de supervivência para as novas sociedades. Encontro-se que as sociedades colombianas enfrentaram maiores barreiras para a supervivência no período 1994-2004 quando o setor onde decidiram operar encontrava-se numa etapa madura de ciclo de vida.

Palavras chave

Insolvência, nível de risco, modelos de duração.

Classificação JEL G32, G33, C41

Conteúdo

Introdução; 1. Fundamentais teóricos; 2. Informação estadística e definição de variáveis; 3. Metodologia de estimação; Processamento de dados e estadísticos descritivos; 5. Conclusões; Bibliografia.

Introducción

Este trabajo desarrolla, compara y discute modelos cuantitativos de predicción de insolvencia de las sociedades empresariales colombianas. La utilidad potencial de estos modelos proviene, por una parte, de su aporte a nuestra comprensión del fenómeno de la inestabilidad financiera de empresas del sector real, y por otra, de su aprovechamiento para producir indicadores de alerta temprana que permitan anticipar episodios de insolvencia generalizada.

Existen distintos eventos de interés en relación con la salud (o falta de) financiera de una firma. El incumplimiento ocurre cuando la firma incumple algún compromiso financiero, como el pago de una cuota de un crédito o el cupón de un bono, ya sea en la fecha establecida (atraso o mora), o en el monto establecido. La insolvencia (o quiebra) económica ocurre cuando el valor económico de los activos es inferior al valor de las obligaciones de la firma. La insolvencia (o quiebra) contable ocurre cuando el patrimonio contable es negativo, esto es, el valor contable del activo es menor que el del pasivo.

Finalmente, la quiebra legal es el procedimiento de liquidación de los activos de una empresa en situación de insolvencia, declarada en el caso colombiano por lo estipulado en la ley 550 de 19991. Resulta importante aclarar que aunque en estos momentos dicha ley fue derogada por la ley 1116 de 27 de diciembre de 2006, que estableció el Régimen de Insolvencia Empresarial en la República de Colombia, para este documento se hace referencia a la ley 550 toda vez que los datos obtenidos para la estimación del modelo aquí presentado cubren hasta 2004.

Ahora bien, si la preocupación es la cadena de pagos, entonces el incumplimiento debería ser la principal variable a estudiar. En cambio, si la preocupación es la producción del sector real, entonces debería mirarse la insolvencia.

Si bien existe una evidente relación entre estos eventos, esta no es tan estrecha como podría pensarse en primera instancia. Por ejemplo, el incumplimiento, si bien puede ser una señal de insolvencia, no siempre la predice. El atraso en el pago de obligaciones puede deberse a un problema de liquidez, pasajero. A la inversa, ni la insolvencia económica ni la insolvencia contable son necesariamente precedidas de incumplimiento.

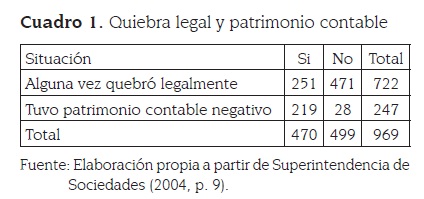

En efecto, y aunque no es usual, la quiebra económica se podría producir sin que la empresa hubiese incurrido nunca en mora; piénsese, por ejemplo, en el caso de una empresa que viera caer de modo repentino sus perspectivas de ventas y hubiese emitido bonos cuyos cupones fueran pagaderos en un futuro lejano. La quiebra contable puede, asimismo, ocurrir en una empresa con flujos de caja y activos intangibles (no considerados en el balance) abundantes. Por último, si bien la quiebra legal debe estar precedida de incumplimiento de obligaciones comerciales, este puede no haber afectado a prestamistas o tenedores de bonos (nuestra definición de incumplimiento) sino a proveedores o empleados. A modo de ejemplo, el cuadro 1 resume información de 969 sociedades anónimas colombianas que existieron en el período 1994-2004. De estas, 251 quebraron y 219 tuvieron alguna vez un patrimonio contable negativo, pero solo 28 cumplieron ambas condiciones. Así, solo un 13% de las que tuvieron patrimonio negativo a la larga quebró, y solo un 11% de las que quebraron había tenido alguna vez un patrimonio negativo en el período considerado.

La relación entre estos cuatro tipos de evento es, entonces, débil y parcial en un sentido estadístico, y sin embargo los cuatro son de interés por sus repercusiones sobre el sistema de pagos. La literatura financiera, por su parte, ha recurrido a todos ellos alguna vez. La quiebra legal es, no obstante, la que probablemente ha recibido mayor atención.

La literatura es también amplia y variada en lo metodológico. Entre los modelos estadísticos se encuentran los de análisis discriminante (Altman, 1968), los modelos probit y logit (Shumway, 2001; Bunn y Redwood, 2003; Chava y Jarrow, 2004) y los modelos de duración (Duffie y Wang, 2004). Estos modelos, aunque construidos sobre la base de modelos probabilísticos distintos, comparten el propósito de identificar variables que se comporten distinto cuando el evento ocurre que cuando no lo hace, o que se comporten distinto en empresas que eventualmente han quebrado o caído en insolvencia que en aquellas que no lo han hecho.

Por otro lado, se encuentran los modelos basados en la teoría de opciones, en la tradición iniciada por Merton (1974), también llamados modelos teóricos o de riesgo de crédito. Este tipo de modelo es de amplia utilización en la industria financiera en la evaluación de riesgo de crédito de corporaciones. Una de sus variantes, el modelo KMV2, fue desarrollada por Vasicek (1984) para la corporación KMV (filial de la clasificadora de riesgo Moody's). El eje central del modelo es el cálculo del índice ordinal de distancia a la insolvencia, que corresponde al número de desviaciones estándar (del valor de los activos de la empresa) que separan el valor de la empresa actual de aquel en que se produciría la insolvencia, para un horizonte determinado. A cada distancia al incumplimiento le corresponde una probabilidad de incumplimiento similar a la que se obtendría de un modelo logit, probit, o de duración. A diferencia de estos, sin embargo, existe una teoría económica formal que la justifica.

Típicamente, los modelos teóricos estiman probabilidades de quiebra mucho mayores que los modelos estadísticos, estos últimos determinados por la frecuencia histórica de ocurrencia de quiebras. Es útil, entonces, distinguir entre riesgo y frecuencia histórica: los modelos teóricos de riesgo pueden entenderse como señales de alerta sobre la viabilidad de la empresa de no tomarse medidas correctivas. Pero estas medidas de hecho se toman: las empresas en problemas renegocian sus pasivos, reestructuran su deuda, se fusionan, se venden, etc. Por esto no debe sorprender que un modelo teórico acuse un riesgo quizá alto, aun cuando no se registren casos de quiebra; mientras que la frecuencia histórica de ocurrencia de quiebras se fundamenta en el comportamiento pasado del ciclo económico.

Respecto de las variables usadas como predictores de incumplimiento de las firmas, en la literatura se han explorado las de origen contable (Altman, 1968, Zmijewski 1984), las variables de mercado, como capitalización bursátil y volatilidad de los retornos accionarios (Shumway, 2001), y las basadas en variables de mercado, como la distancia al incumplimiento (Duffie y Wang, 2004). Diversos autores subrayan que los modelos que ocupan exclusivamente variables contables y macroeconómicas alcanzan niveles de precisión inferiores en la predicción de la insolvencia (Bunn y Redwood, 2003). Por otro lado, modelos estadísticos que incluyen la distancia al incumplimiento (o la probabilidad estimada de insolvencia) tienden a alcanzar mayor precisión que los modelos de riesgo de crédito (Duffie y Wang, 2004).

A partir de lo anterior, este documento estudia alternativas para producir un indicador de riesgo de insolvencia de sociedades. Si bien la literatura internacional sirve de guía para este propósito, el análisis empírico del caso colombiano presenta desafíos peculiares. Por una parte, la historia de las quiebras en las últimas décadas ha sido muy dispar. Una mayoría abrumadora de las quiebras de sociedades anónimas ocurrieron hace más de veinte años; en la última década casi no las hubo.

Por otra parte, la disponibilidad de datos es muy restrictiva más allá de la última década. La combinación de estos hechos implica que no es posible estimar un modelo estadístico mixto (esto es, uno que incluya variables de mercado o de distancia al incumplimiento) como los recomendados por Shumway (2001) o Duffie y Wang (2004). En cambio, se debe optar por (a) un modelo teórico (de riesgo) sin validación directa3, aplicado sobre la historia reciente, o (b) un modelo estadístico (de frecuencia) sin base teórica explícita, que puede abarcar un período cuya extensión depende de las variables explicativas que se quiera incorporar. En este estudio se estiman ambos.

Así, este trabajo describe, estima y compara los siguientes modelos: (i) el modelo de riesgo de crédito básico de Merton (1974), de acuerdo con la adaptación empírica de Duffie y Wang (2004);(ii) un modelo probit para la estimación del riesgo de quiebra legal; (iii) un modelo probit para la estimación del riesgo de salida por razones ajenas a la quiebra, y (iv) un modelo de duración que considera simultáneamente los dos eventos: salida por quiebra y por cualquier otra razón.

1. Fundamentos teóriocos

1.1. Modelo de riesgo de crédito: distancia a la insolvencia

En los modelos derivados de la teoría de opciones, el punto de partida es pensar en el valor de los activos de la empresa como una variable aleatoria. Si se denota por V el valor de mercado de los activos de la empresa, y por L el valor de su deuda, entonces, el cálculo de la probabilidad de quiebra corresponde al cálculo de la probabilidad del evento {V < L}, es decir, que el valor de los activos sea menor que el valor de la deuda.

Lo esencial del modelo es, entonces, la forma que se le da a la variable aleatoria (o mejor dicho, al proceso estocástico), valor de los activos. La dificultad empírica proviene del hecho de que el valor económico de los activos no es observable. La teoría de opciones ayuda en su estimación.

Existen diversos modelos de valoración de opciones. Para empresas en las que se conoce el precio de mercado de su propiedad (su patrimonio bursátil), es posible invertir la fórmula de valoración escogida para obtener una estimación tanto del valor de mercado de los activos, como de los parámetros del proceso estocástico que se les atribuye. Los modelos se diferencian en dos aspectos: (1) la forma funcional que se le atribuye a la variable aleatoria V, y (2) el tipo de opción que se considera.

Respecto de la forma funcional, lo habitual es suponer una distribución lognormal para V, de manera que su tasa de variación se distribuya según una distribución normal. Además de su simplicidad, en modelos de tiempo continuo esta elección es natural si se supone que las variaciones porcentuales infinitesimales de V son independientes e idénticamente distribuidas, por el teorema del límite central.

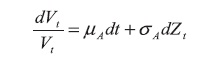

Por otro lado, los modelos más sencillos (y comunes) de valoración de opciones permiten obtener soluciones analíticas cerradas bajo este supuesto, lo que constituye una ventaja evidente. En efecto, en general se supone que el valor del activo en la fecha t denotado indistintamente por V (t) o Vi sigue el proceso browniano geométrico:

(1)

(1)Donde dZt es un proceso de Wiener estándar, µA la tasa media de crecimiento de V y por tanto es una variación en función del tiempo (dt) y σA que corresponde a su desviación estándar. La incertidumbre sobre el valor del activo proviene del riesgo propio del negocio de la empresa (ventas, costos, etc.), que se traduce en riesgo sobre el valor de mercado de los bienes de capital y otros intangibles (por ejemplo, reputación), resumidos en V.

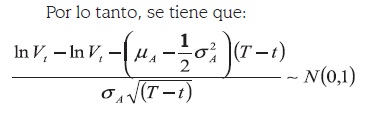

Desde la perspectiva de la fecha t < T, esto significa que:

(2)

(2) (3)

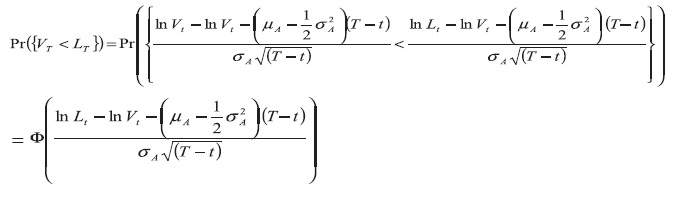

(3)La insolvencia en T ocurre si VT < LT. Luego, la probabilidad (en t) de insolvencia en T esta dada por:

(4)

(4)Donde Φ(·) es la función de distribución acumulada de una normal estándar. Obsérvese que LT se considera conocida en t, aunque no siempre su valor coincida con LT. La razón es que tanto el endeudamiento como su estructura son variables de decisión, por lo que no cabe describir la incertidumbre respecto de su valor desde la perspectiva de la empresa (aunque sí tendría sentido desde la perspectiva de un observador externo). En la práctica, se trata como un parámetro del problema o, más precisamente, como una secuencia de parámetros. Más aún, por lo general LT se reemplaza por Lt, es decir, se estima la probabilidad de quiebra suponiendo que el valor de la deuda permanece constante. Este supuesto de hecho tiene sentido si lo que se intenta medir es la fragilidad presente de la empresa; esa fragilidad puede por cierto cambiar si la empresa aumenta o disminuye su endeudamiento.

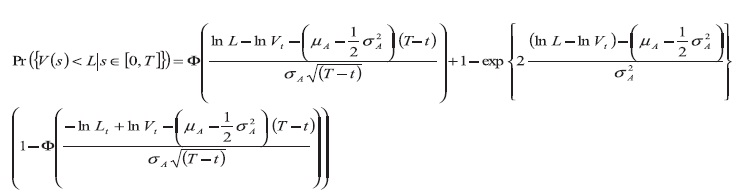

Alternativamente, uno podría preferir calcular la probabilidad de insolvencia antes de T esto es, del evento “el valor de los activos caiga por debajo de L en algún momento entre hoy y la fecha T {V(s)<L|sε[0, T]}. En el caso en que V(t) sigue el proceso descrito en la ecuación (1), esta probabilidad corresponde a:

(5)

(5)Se define la distancia a la insolvencia (en T) desde la perspectiva de t como:

(6)

(6)Obsérvese que la distribución normal satisface Φ(x) = 1-Φ(-x). Luego:

(7)

(7)La distancia al incumplimiento es, entonces, la imagen inversa de la probabilidad de incumplimiento en T (en contraposición con “hasta T”), y corresponde al número de desviaciones estándar al que está V antes de llegar a L (esto es, del incumplimiento). Su estática comparativa es la que la intuición indica: el incumplimiento es menos probable mientras menor sea la deuda, mientras mayor sea el valor de los activos, mientras más cercano sea el plazo considerado, mientras mayor sea la tasa de crecimiento esperada del valor de los activos y mientras menor sea su volatilidad. DT puede también entenderse, entonces, como una medida de apalancamiento ajustada por volatilidad.

El cálculo de DT, de acuerdo con la fórmula (6), requiere de tres datos inobservables: la esperanza de la tasa de crecimiento de los activos (µA), su varianza (σ2A ), y el valor económico corriente de los activos (Vt).

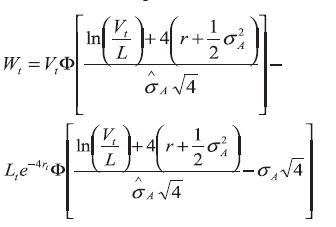

Merton (1974) observó que el capital accionario de una empresa da derechos a flujos en T de la misma forma en que lo haría una opción de compra europea sobre el activo a un precio de ejercicio de L. Aplicando la metodología4 de Black y Scholes (1973), que supone que el valor de los activos sigue el proceso de la ecuación (1) tal como hemos supuesto a lo largo de esta sección, concluyen que el valor corriente del patrimonio bursátil Wt, correspondería al valor de dicha opción:

(8)

(8)Donde r es la tasa de interés libre de riesgo.

La ecuación (8) relaciona los valores conocidos Wt, Lt y r con los desconocidos µA, σ2A, y Vt y, en principio, permitiría su estimación.

La consideración explícita de la posibilidad de quiebra antes de la fecha T obligaría a modificar la fórmula (8), toda vez que en tal caso el paralelo no es con una opción europea, sino con una opción de barrera (barrier option5). En efecto, una opción de barrera da a su tenedor el derecho a ejercerla la primera vez que el valor del activo subyacente sea inferior al precio de ejercicio (de manera que su fecha de ejercicio es desconocida de antemano). Sin embargo, la diferencia entre el valor de una opción europea y el de una opción de barrera depende del plazo considerado. La práctica habitual es pensar en un horizonte de un año, plazo en el cual no es común que se produzcan diferencias importantes.

1.2. Modelo probit

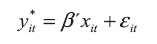

El modelo probit es un caso particular de una clase de modelos de variable dependiente dicotómica, que postula la existencia de una variable latente (inobservada) yit que depende de un vector de variables xit de acuerdo con:

(9)

(9)Una variable dicotómica, en cambio, es observada: si la empresa quiebra (yit=1) o no (yit=0) en cada período. En otras palabras, esta variable toma el valor yit =1 si y*it> 0. Entonces:

(10)

(10)Además, si la distribución del error es simétrica, se tendrá que:

(11)

(11)Este tipo de modelo ofrece la posibilidad de aproximación indirecta al cálculo del riesgo de quiebra de una firma, en el sentido de que no requiere observar ni reconstruir el valor económico del patrimonio, como ocurre con el modelo de riesgo de crédito. Adicionalmente, este modelo en lugar de postular una ley de movimiento fija para la diferencia entre el valor del activo y del pasivo, lo que permite es plantear una ley de movimiento que depende de un vector de variables observables. Esta es una ventaja importante cuando se plantea el objetivo de entender los determinantes del riesgo de insolvencia de las firmas. Sin embargo, este modelo presenta la desventaja de no contar con el respaldo de una teoría económica explícita que colabore en la selección tanto de las variables explicativas como de la forma funcional, como es el caso del modelo de riesgo de crédito, lo que genera dificultad en la interpretación de sus resultados.

En el modelo probit, se supone que εit tiene una distribución normal, independiente e idénticamente distribuidas entre empresas, por lo que:

(12)

(12)El acento en este modelo está puesto, entonces, en la identificación de variables que permitan explicar la propensión marginal a quebrar. Una vez identificado un conjunto de variables, es posible calcular probabilidades de quiebra en el período de análisis siguiente (según la función de distribución utilizada), en que el cálculo se hace condicional en los valores corrientes de las variables independientes. Por lo anterior, si lo que se desea es estimar el cálculo de probabilidades de quiebra para horizontes más lejanos, entonces se requiere de un modelo complementario de la ley de movimiento de las variables explicativas.

1.3. Modelo de duración

Los modelos de duración están relacionados estrechamente con los de variable dicotómica, toda vez que también en ellos se estudia un evento dicotómico, pero el foco no se pone en la probabilidad inmediata de ocurrencia del evento, sino en la forma de la distribución del tiempo estocástico que transcurre hasta que el evento ocurre.

Se plantea una densidad f (τ) para la variable aleatoria denominada período en donde el evento “quiebra de la empresa” ocurre6, τ > 0.

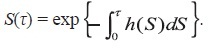

El tiempo se trata como una variable continua. Se definen la distribución acumulada  que identifica la probabilidad de que una firma salga antes del período τ, la función de supervivencia

que identifica la probabilidad de que una firma salga antes del período τ, la función de supervivencia  que garantiza la estimación de la probabilidad de no haber salido antes de τ, y la función de riesgo

que garantiza la estimación de la probabilidad de no haber salido antes de τ, y la función de riesgo  o intensidad de transición. Es importante resaltar que la intensidad de transición no es, en general, la densidad sobre el período de quiebra condicional en haber sobrevivido hasta τ, sino la envolvente de tales condicionales, para cada período del análisis; esto, porque se construye tomando de cada densidad condicional su primer punto. En cambio, la intensidad de transición es una medida del nivel de riesgo a que está sometida la empresa en cada momento. Así, se tendrá que

o intensidad de transición. Es importante resaltar que la intensidad de transición no es, en general, la densidad sobre el período de quiebra condicional en haber sobrevivido hasta τ, sino la envolvente de tales condicionales, para cada período del análisis; esto, porque se construye tomando de cada densidad condicional su primer punto. En cambio, la intensidad de transición es una medida del nivel de riesgo a que está sometida la empresa en cada momento. Así, se tendrá que

En esencia, el modelo simple de duración supone que la probabilidad de que ocurra el evento de interés depende del tiempo en que la firma haya estado expuesta al riesgo. En modelos más complejos, la probabilidad de ocurrencia depende también de otras variables, ya sean características de las firmas o características de su ambiente laboral, tanto de orden estático como dinámico.

En esencia, el modelo simple de duración supone que la probabilidad de que ocurra el evento de interés depende del tiempo en que la firma haya estado expuesta al riesgo. En modelos más complejos, la probabilidad de ocurrencia depende también de otras variables, ya sean características de las firmas o características de su ambiente laboral, tanto de orden estático como dinámico.

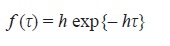

Si la intensidad de transición es constante  , entonces el período de salida tiene una distribución exponencial, con densidad:

, entonces el período de salida tiene una distribución exponencial, con densidad:

(13)

(13) Por tanto:

(14)

(14)y

(15)

(15)En este caso, la probabilidad de ocurrencia del evento en el próximo período (discreto, es decir, en el próximo intervalo unitario de tiempo) que muestra si la firma sobrevivió hasta el momento, está dada por:

(16)

(16)y la probabilidad de ocurrencia en cada uno de los próximos τ períodos (discretos, de largo 1) desde la perspectiva de hoy es:

(17)

(17)Una generalización directa de este modelo admite distintas intensidades para cada firma: hi = h(xi).

Por ejemplo, h(xi)= exp {β'' xi}. En este modelo, cada empresa tiene una intensidad de transición constante; las diferencias de intensidad entre empresas se explican por diferencias en sus características específicas. La clase de modelos que adopta esta perspectiva se conoce con el nombre genérico de funciones de riesgo proporcional (Lancaster, 1990). En otra dimensión, es posible imaginar la intensidad de transición como una función de variables que cambien en el tiempo: hit= h(xit). En este caso, (17) es la probabilidad de salida en cada fecha futura condicional en que el valor de xit no cambie. El cálculo de la probabilidad incondicional de salida requiere, entonces, entender la dinámica de xit, toda vez que esta probabilidad está dada por la fórmula:

(18)

(18)El modelo de intensidad constante es particularmente atractivo en el caso de las quiebras de empresas, no tanto por su simplicidad, sino por lo intuitivo que resulta entender la fragilidad de la empresa como resultante de su condición financiera presente y las perspectivas de mercado futuras, sin importar su pasado ni su antigüedad. En efecto, aun cuando la antigüedad de la empresa pueda ser informativa respecto de la estabilidad del mercado en que opera, o del prestigio que su o sus marcas hayan alcanzado, son en última instancia estos factores (la estabilidad del mercado y el prestigio) los responsables de su bajo riesgo de quiebra, y no su antigüedad per se.

Sin embargo, esto mismo implica que, para que sea razonable escoger un modelo de duración constante, se debe tener cierta seguridad de haber incorporado las variables relevantes al lado derecho.

Duffie y Wang (2004) y su versión revisada, Duffie, Saita y Wang (2005), proponen un modelo de duración para sociedades anónimas que considera dos tipos de evento: la quiebra de la empresa, y la salida por otras razones (por ejemplo, su transformación en sociedad cerrada, o su fusión o absorción por parte de otra empresa). La consideración explícita de este otro evento puede ser importante por dos razones: que la reestructuración sea un camino para evitar la quiebra, o que este evento ocurra con frecuencia mucho mayor que el primero. Por ejemplo, estos autores trabajan con una base de datos en que ocurrieron 175 bancarrotas y 872 fusiones o compras.

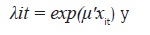

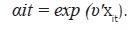

Estos autores definen la salida como la desaparición de la empresa de la base de datos. Se consideran dos destinos por separado: la insolvencia (definida de diversas formas) y todos los demás. Sean λ la intensidad de salida por insolvencia, y α la intensidad de salida por cualquier otra razón. Entonces:

(19)

(19)Siguiendo a Duffie y Wang (2004), suponemos las siguientes formas funcionales:

(20)

(20) (21)

(21)Obsérvese que la dinámica de las variables exógenas {xit} le imprime dinámica a las intensidades de salida.

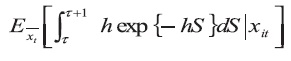

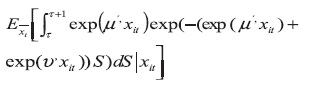

La probabilidad, desde la perspectiva de la fecha t, de que la empresa i caiga en insolvencia dentro de τ períodos está dada por:

(22)

(22)Cabe señalar que, en su totalidad, los modelos presentados en esta sección se centran en el cálculo de una probabilidad de insolvencia para cada empresa, y no toman en cuenta eventuales nexos entre ellas.

En efecto, la única manera en que eventuales efectos agregados se pueden incorporar es a través de variables explicativas agregadas, ya sea bajo la incorporación de variables macroeconómicas o de sectores de la economía.

2. Información estadística y definición de variables

Para la estimación de los modelos sobre la insolvencia de las sociedades colombianas, definidos previamente en el capítulo anterior, se consultaron las siguientes bases de datos:

2.1. Causas de la liquidación obligatoria de sociedades

La información estadística consignada en la investigación realizada por la Superintendencia de Sociedades (2004) se obtuvo a partir de una encuesta realizada a 409 sociedades que estaban tramitando el proceso de liquidación obligatoria regulado en la ley 222 de 1995, el cual reemplazó a la quiebra y está caracterizado por su trámite jurisdiccional que trasciende la esfera de los intereses particulares, comprometiendo el interés social.

Adicionalmente, en dicho estudio se registra que desde el año 1996 hasta el 31 de diciembre de 2004, fueron admitidas o convocadas a liquidación obligatoria 969 sociedades, de las cuales 830 siguen en el proceso y 139 ya concluyeron.

El gráfico siguiente muestra el total de las sociedades que anualmente han iniciado el citado trámite concursal.

2.2. Origen del capital y destino de la inversión del sector real de la economía

La información analizada en esta investigación realizada por la Superintendencia de Sociedades (2006) proviene de los estados financieros de una muestra homogénea de 3.053 sociedades, que a su vez fueron supervisadas por dicha institución, para el período comprendido entre 1994 y 2004. Las características de la muestra, por las condiciones legales y económicas que cumplen las sociedades que la conforman, no permiten hacer inferencia sobre el comportamiento general del sector real durante el período evaluado; sin embargo, estas mismas características permiten observar la importancia de los resultados expuestos, pues son reflejo de lo que ha pasado con las empresas que por su tamaño son las más representativas del sector real de la economía.

De modo particular, la información estadística de esta investigación pretendía encontrar un patrón de inversión general de acuerdo con la fuente de los recursos, bien sea extranjero, público o privado, los montos invertidos y las condiciones de inversión (temporal o permanente) y si éste estaba ligado o no al sector en el que la empresa desarrollaba su actividad empresarial durante los ocho años de estudio. Se encontró que la composición del capital de las sociedades estaba dividida entre los tres actores naturales de la inversión mundial: sector privado nacional, sector público e inversión extranjera; dentro de este esquema de composición de capital, el análisis de la muestra permitió encontrar relaciones entre cada uno de los tres sectores exceptuando una sola: sector público-inversión extranjera7.

3. Metodología de estimación

Modelo de riesgo de crédito

Del cruce de las bases causas de la liquidación obligatoria de sociedades y origen del capital y destino de la inversión del sector real de la economía, investigaciones de la Superintendencia de Sociedades, Ministerios de Comercio, Industria y Turismo se obtuvieron las variables patrimonio bursátil (W) y deuda expresadas en millones de pesos entre 1994:1 y 2004:4, con lo que se tiene finalmente 44 trimestres por empresa. Sin embargo, la serie de deuda no se puede usar de manera directa. Esto, porque el modelo supone que el monto L debe ser pagado en su totalidad en la fecha T, mientras que la situación habitual es que las empresas tengan deudas que se deben pagar en una secuencia de cuotas o cupones.

En la práctica, ya sea por simplicidad o (como en nuestro caso) por falta de información detallada de la estructura de la deuda, se ha optado por definir L como la suma de la deuda de corto plazo (a menos de un año) y la mitad de la deuda de largo plazo (a más de un año), ambas medidas a valor libro, convención a la que el presente trabajo adhiere8. En segundo lugar, la deuda cambia en el tiempo, tanto si es amortizada como por la contratación de nueva deuda. Tomar en cuenta la amortización requeriría de información detallada, que no está disponible. Tomar en cuenta la contratación de nueva deuda no tendría sentido dentro del espíritu del modelo, puesto que el riesgo aumenta al contratar esa nueva deuda y no en el momento en que solo existe la posibilidad de que eso se haga. La convención en esta materia, y a la cual también adhiere el presente trabajo, es suponer que la deuda permanece constante para efectos de estos cálculos. Se calcularon entonces la distancia al incumplimiento (D) y la probabilidad de insolvencia de acuerdo con las ecuaciones (6) y (4) para el plazo de 4 trimestres.

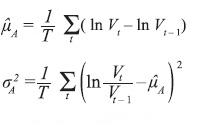

Siguiendo a Duffie y Wang (2004), tanto la serie {Vt} como σA y µA se consiguieron de la aplicación recursiva de las siguientes ecuaciones:

(23)

(23)

La tasa de interés que se usó es la tasa de interés promedio para operaciones reajustables en Depósitos a Termino Fijo (DTF) de 90 a 365 días del último mes del trimestre, de composición continua. El vector inicial V0 corresponde al total de la deuda más el patrimonio bursátil. El punto de quiebra, en cambio, es L: la deuda de corto plazo más la mitad de la deuda de largo plazo.

Obsérvese que en la fórmula de valoración (8) no aparece µA, sino r. Ello ocurre porque el valor de la opción se obtiene de la probabilidad neutral al riesgo, que tiene media r. No obstante, µA es un insumo en el cálculo de D.

Como se señaló en la introducción, es importante destacar que ninguna de las sociedades consideradas quebró legalmente ni incurrió en incumplimiento9 en ese período. Por otro lado, por definición el patrimonio bursátil no puede ser negativo. Luego, si bien del modelo se desprenden probabilidades de ocurrencia de quiebra económica de todos modos, no es posible estimar su grado de confianza, por ejemplo por medio del cálculo de errores tipo I o tipo II. El único método de validación parcial disponible sería el de comparar las series agregadas de probabilidad de quiebra con, por ejemplo, la tasa de quiebras legales de empresas en general (sin cotización bursátil) o los indicadores de riesgo de la cartera de colocaciones de los bancos, como la cartera vencida o las provisiones.

4. Procesamiento de datos y estadísticas

DESCRIPTIVAS

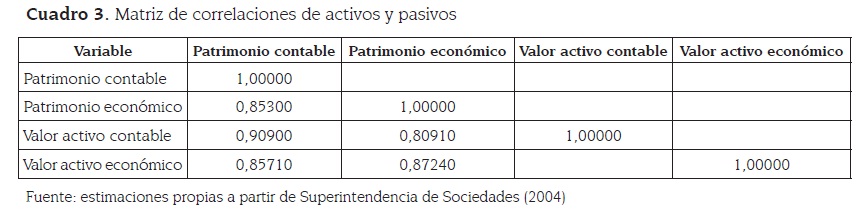

Así como los patrimonios contable y bursátil difieren de manera muy importante, lo propio ocurre con los valores estimados contable y económico de los activos.

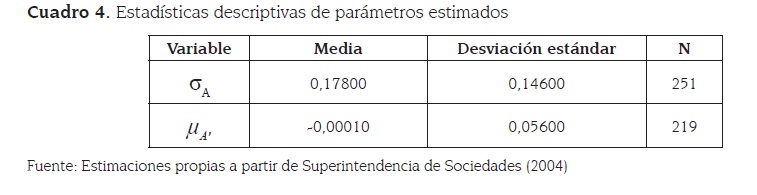

Cabe señalar que el valor económico estimado está muy influenciado por el patrimonio bursátil. Los cuadros 2 y 3 contienen algunas estadísticas descriptivas de estas series. El cuadro 4 contiene estadísticas descriptivas de los valores estimados de σA y µA.

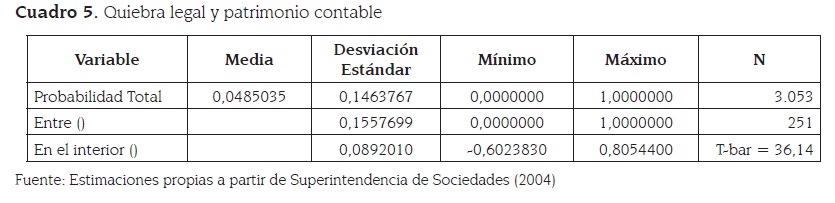

A partir de las estimaciones de σA y µA, y de la información sobre Lt, se calcularon distancias a la insolvencia y probabilidades de insolvencia de acuerdo con (6) y (4), respectivamente. El promedio de la probabilidad calculada de insolvencia para la muestra completa (3053 trimestres-empresa) es de 4.9%, con una dispersión considerable, como se aprecia en el cuadro 5.

Es importante destacar que para los propósitos de este trabajo, interesa no la probabilidad de quiebra de una empresa en particular, sino la del conjunto de empresas de la economía, o al menos las observables, esto es, con cotización bursátil.

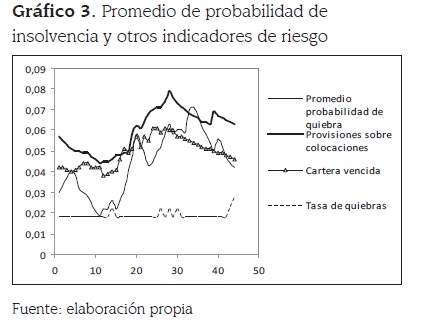

Una medida cruda de la inestabilidad agregada se puede obtener del promedio simple de estas probabilidades, que se ilustra en el gráfico 3. A modo de comparación, se han incluido en ella tres medidas de riesgo financiero: la razón cartera vencida a colocaciones bancarias, la razón provisiones por colocaciones a colocaciones bancarias, y la tasa de quiebras calculada en la muestra de la Superintendencia de Sociedades.

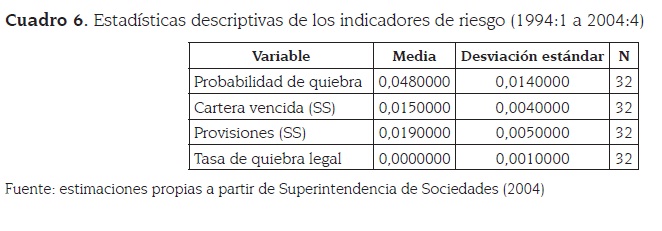

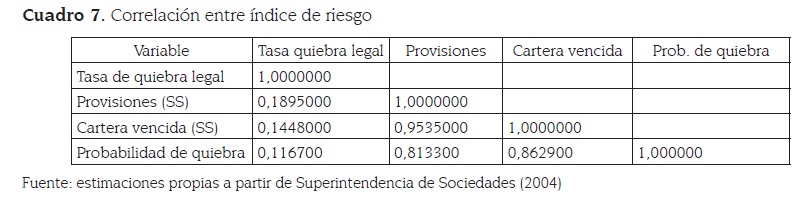

Los cuadros 6 y 7 contienen estadísticas descriptivas de estas variables. Sobresalen los siguientes hechos:

• El nivel de la probabilidad de insolvencia dista mucho de la frecuencia empírica de quiebras en el período considerado: 0% en el caso de las empresas consideradas en el cálculo de la probabilidad, y 0.3% si la muestra se amplía a todas las sociedades anónimas abiertas. Como ya se mencionó, esto mismo ocurre en Tudela y Young (2003), y es también la razón por la que la función de máxima verosimilitud cambia la escala de la probabilidad estimada de quiebra para que coincida con las frecuencias empíricas.

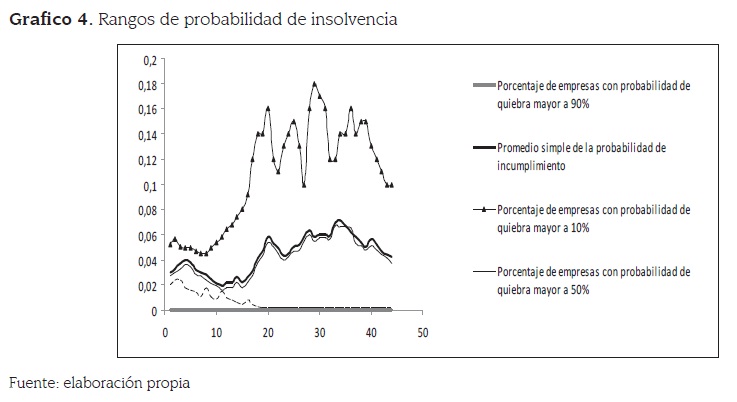

• Al aumentar la probabilidad promedio de quiebra, crece también su dispersión. En efecto, la banda que contiene las empresas con probabilidad de quiebra entre 10% y 90% multiplica varias veces su tamaño a medida que crece el promedio de probabilidades de quiebra (gráfico 4). Esto habla del aumento de la heterogeneidad de la situación financiera de las empresas que se produciría en un período recesivo o de desaceleración.

• La volatilidad del promedio de probabilidades de quiebra es también muy superior a la de los otros indicadores. Esto es, en cierta medida, consecuencia de la volatilidad de los precios de las acciones, que explica una parte importantísima de la volatilidad de los valores estimados de activos.

• No obstante lo anterior, la correlación entre la probabilidad promedio de quiebra de las sociedades anónimas abiertas y los dos índices de riesgo considerados de las colocaciones bancarias es bastante alta, y supera en ambos casos el 80%. Esto significa que, aun cuando la magnitud y la volatilidad del indicador resultarían exageradas si se las interpretara como predictores de frecuencia de quiebras, su evolución sí parece ser un buen indicador (ordinal) de riesgo de incumplimiento.

• Más aún, la distribución completa de probabilidades de quiebra reacciona, como es previsible, a las turbulencias de los mercados financieros y de la economía en general. En efecto, esto se puede apreciar en el análisis de la distribución de probabilidades de insolvencia en distintos momentos del tiempo, es decir, si x representa la probabilidad de quiebra y F(x) su distribución acumulada, se tendrá una función 1-F(x) para distintos momentos del periodo 1994-2004. Miremos, por ejemplo, cómo evolucionó la fracción de las empresas con una probabilidad de insolvencia de 10% o más. Esta fracción fue de solo un 4% en el trimestre 1997:4; en 2000:1, luego de las crisis asiática y rusa y de la explosión de la burbuja de las acciones de Internet, había subido a un 12%. A finales del 2001, luego del ataque a las torres gemelas y la crisis argentina, subió a un techo de 17%. Un año después había bajado un punto, para volver a niveles inferiores al 10% a fines de 2004. De igual modo, el aumento de la dispersión entre empresas se aprecia en el hecho de que las distribuciones no se mueven en paralelo, sino que cambian su forma, además de su posición.

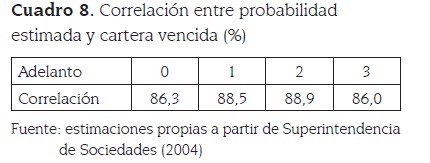

• Finalmente, el promedio de las probabilidades de quiebra parece anticipar el movimiento de los indicadores de riesgo de la banca en uno o dos trimestres. Por ejemplo, su correlación con el índice de cartera vencida adelantado entre 0 y 3 trimestres se indica en el cuadro 8.

5. Conclusiones

Este trabajo constituye una primera aproximación a la predicción de situaciones de insolvencia generalizada de empresas no financieras en Colombia. La búsqueda de indicadores de estabilidad financiera del sector real de la economía adolece, como cualquier análisis empírico, de falta de información. Por una parte, se cuenta con datos de un subconjunto de las empresas, el de las sociedades anónimas. De este subconjunto, existe información de patrimonio bursátil para un período mucho menor que el período para el cual se cuenta con información contable. Así, mientras la literatura reciente de la predicción de quiebras (Duffie, Saita, y Wang (2005), así como Bunn y Redwood, (2003)) aconseja el uso de modelos estadísticos con variables de mercado, las limitantes expuestas nos fuerzan a escoger entre modelos estadísticos, como probit o de duración, y modelos de riesgo de crédito, basados por completo en un modelo probabilístico. Sin embargo, y aun cuando la predicción individual de quiebras no alcanza una precisión adecuada, la predicción agregada es más auspiciosa. Así, se encontró que las probabilidades estimadas de quiebra del modelo de riesgo de crédito, basado en la teoría de opciones, tienen una alta correlación con indicadores tradicionales de riesgo de la banca, y parecen anticiparlos hasta en tres trimestres. Del mismo modo, los modelos probit y de duración predicen probabilidades promedio de quiebras que se correlacionan significativamente con la tasa de quiebras efectiva. Ambos caminos son promisorios (y, con toda seguridad, complementarios) en el monitoreo de la salud financiera del sector real.

En relación con los determinantes de las quiebras, en los modelos estadísticos analizados las variables macroeconómicas crecimiento, tasa de interés y tipo de cambio real aparecen como predictores importantes de la quiebra, el primero en cuanto determinante de las ventas y valor de los activos, y los segundos en su condición de determinantes del valor de los pasivos. El endeudamiento de la empresa, curiosamente, no parece tener un efecto significativo. No obstante lo anterior, sí aparece como un determinante importante de la probabilidad de que la empresa salga por razones ajenas a la quiebra (esto es, se reestructure, se convierta en cerrada o se fusione con otra).

Si bien es posible aventurar hipótesis respecto de este último punto, como por ejemplo la preferencia de la reestructuración por sobre la quiebra en situaciones de problemas financieros, esta observación merece un análisis más profundo. Una posibilidad sería considerar una corrección por riesgo del negocio para la variable de endeudamiento -un ejemplo prominente de tales correcciones es, precisamente, la distancia al incumplimiento, habida cuenta de la enorme heterogeneidad entre sectores. Como se dijo, esto no es posible con la información con que se contó para este estudio.

Asimismo, los modelos estadísticos estimados sin duda admiten mejoras. Desde el punto de vista analítico, por ejemplo, la estimación de los modelos probit ganaría en eficiencia si se estimara como probit bivariado. Por otra parte, la consideración de efectos industria (Chava y Jarrow, 2004) se podría abordar con un modelo de coeficientes aleatorios. Pese a lo anterior, ninguno de estos modelos ha sido desarrollado aún en el contexto de datos de panel. En consecuencia, queda esta opción de estudio para una investigación futura.

Bibliografía

1. Altman, E. (1968). Financial Ratios, Discriminant Analysis, and the Prediction of Corporate Banktrupcy. En: Journal of Finance, No. 23, p. 589-609. [ Links ]

2. Black, F. y Scholes, M. (1973). The Pricing of Options and Corporate Liabilities. En: Journal of Political Economy, No. 81, p. 637-54. [ Links ]

3. Bunn, P. y Redwood (2003). Company accounts based Modelling of Business Failures and the Implications for Financial Stability. En: Working Paper, No 210, Banco de Inglaterra. p. 143-150. [ Links ]

4. Chava, S. y Jarrow, R. (2004). Bankruptcy Prediction with Industry Effects. En: Review of Finance, No 8, p. 537-69. [ Links ]

5. Congreso de Colombia (1999). Ley 550 de Diciembre 30 de 1999. [En línea] Disponible en: http://www.sic.gov.co/ Normatividad/Leyes/Ley%20550-99.php. [Consultada el 17-10-2008]. [ Links ]

6. Congreso de Colombia (1995). Ley 222 de Diciembre 20 de 1995. [En línea] Disponible en: http://www.ccneiva.org/ imagenes/File/registro/LEYN222DE1995.pdf. [Consultada el 17-10-2008]. [ Links ]

7. Congreso de Colombia (2006). Ley 1116 de 27 de diciembre de 2006. En línea] Disponible en: http://www.mincomercio.gov.co/eContent/Documentos/Normatividad/leyes/Ley1116de2006.pdf. [Consultada el 17-10-2008]. [ Links ]

8. Duffie. D. y Wang, K. (2004). Multi-Period Corporate Failure Prediction with Stochastic Covariates. En: NBER Working Paper, No10743, p. 1-6. [ Links ]

9.Duffie. D., Saita, L. y Wang, K. (2005). Multi-Period Corporate Default Prediction with Stochastic Covariates. Mimeo, Stanford University, p. 7-13. [ Links ]

10. Hsiao, C. y Pesaran, M. (2004). Random Coefficient Panel Data Models. En: IZA Discussion Paper, No 1236, p. 3-10. [ Links ]

11. Lancaster, T. (1990). The Econometric Analysis of Transition Data. En: Econometric Society Monograph, No17, Cambridge University Press, Capítulo 3, p. 33-56. [ Links ]

12. Merton, R. (1974). On the Pricing of Corporate Debt: The Risk Structure of Interest Rates. En: Journal of Finance, No. 29, p. 449-70. [ Links ]

13. Shumway, T. (2001). Forecasting Bankruptcy more Accurately: A Simple Hazard Model. En: Journal of Business, No 71, p. 101-24. [ Links ]

14. Superintendencia de Sociedades. (2004). Causas de la liquidación obligatoria de sociedades: Estrategias para prevenir la crisis. [En línea] Disponible En: http://www.supersociedades. gov.co/ss/drvisapi.dll?MIval=sec&dir=235&id=17715. [Consultada el 11-07-2008]. [ Links ]

15. Superintendencia De Sociedades. (2006). Origen del capital y destino de la inversión del sector real de la economía (una perspectiva desde la Superintendencia de Sociedades). [En línea] Disponible en: http://sirem.supersociedades.gov.co/SIREM/files/estudios/ORIGEN_DEL_CAPITAL.pdf. [Consultada el 24-07-2008]. [ Links ]

16. Tudela, M. y Young, G. (2003). A Merton-model approach to assessing the default risk of UK public companies. En: Working Paper, No 194, Banco de Inglaterra, p. 7-18. [ Links ]

17. Vasicek, O. (1984). Credit Valuation. Documento N° 999- 0000-021, KMV Corporation, San Francisco, CA, EE. UU., p. 11-16. [ Links ]

18. Zmijewski, M. (1984). Methodological Issues Related to the Estimation of Financial Distress Prediction Models. En: Journal of Accounting Research, No 22, p. 59-82. [ Links ]

* Artículo resultado del proyecto de investigación “Determinantes de la supervivencia de las pymes en el Área Metropolitana de Cali 2000-2006”, financiado por la Dirección Seccional de Investigaciones de la Universidad Libre Cali. Proyecto adscrito al Centro de Investigación de Contaduría Pública de la misma Universidad y ejecutado durante el periodo comprendido entre 01-03-2008 y 15-12-2008.

1 La ley es aplicable a toda empresa que opere de manera permanente en el territorio nacional, realizada por cualquier clase de persona jurídica, nacional o extranjera, de carácter privado, público o de economía mixta, con excepción de las vigiladas por la Superintendencia de Economía Solidaria que ejerzan actividad financiera y de ahorro y crédito, de las vigiladas por la Superintendencia Bancaria, de las Bolsas de Valores y de los intermediarios de valores inscritos en el Registro Nacional de Valores e Intermediarios sujetos a la vigilancia de la Superintendencia de Valores.

2 La sigla KMV es sencillamente una expresión de Moody's KMV Company. Sin embargo, si lo que interesa es comprender el significado de la sigla como tal, entonces se puede asumir que tal expresión corresponde a la traducción de market value, mientras que la letra K es el diferenciador del modelo diseñado por la compañía.

3 Siempre es posible construir probabilidades a partir de un modelo teórico: en lo medular, se estiman los parámetros de la volatilidad del valor de los activos y se calcula la probabilidad de que este esté por debajo de un determinado umbral. Su validación empírica requeriría, sin embargo, de la existencia de casos de quiebra.

4 Esto es, argumentar que una cartera compuesta por el valor de los activos de la empresa y por deuda libre de riesgo, rebalanceada continuamente de un modo particular, produce el mismo perfil de flujos que una opción sobre la acción, y debe, entonces, valer lo mismo. De no ser así, los precios de estos activos admitirían oportunidades de arbitraje.

5 Una opción de barrera se define como un tipo de opción financiera que depende del ejercicio de la volatilidad del mercado financiero. En otras palabras, es una barrera de nivel que siempre garantiza al inversor un seguro en su rentabilidad ante posibles cambios del mercado.

6 Técnicamente, es un tiempo de primer pasado, es decir, es una serie rezagada t-1 que permite entender la quiebra como un estado absorbente.

7 Aunque evidentemente este tipo de composición de capital existe, la naturaleza de las sociedades contempladas en la muestra no permitía encontrarla. Generalmente esta figura corresponde a los consorcios hechos con las grandes empresas extranjeras para el desarrollo de grandes obras de infraestructura o de actividades mineras, entre otras, que por sus características de interés público nacional son atendidas directamente por las entidades oficiales del ramo correspondiente y no necesitan la constitución de una sociedad comercial específica para la consecución del objetivo.

8 De contarse con información detallada de la duración típica de los bonos de empresas colombianas y estadounidenses, sería posible considerar la necesidad de adaptar esta convención a una realidad diferente. Para mayor comprensión ver Bunn, P. y Redwood (2003).

9 El incumplimiento se entiende relativo a las obligaciones derivadas de los bonos emitidos. No se cuenta con información de los créditos bancarios ni de los pagos a proveedores.