Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkSemestre Económico

Print version ISSN 0120-6346On-line version ISSN 2248-4345

Semest. Econ. vol.13 no.6 Medellín Jan./June 2010

Estimación y proyección de la prima de riesgo de la deuda de las empresas en Colombia, 1998-2008*

Estimation and projection of the debt's risk premiums of companies in Colombia, 1998-2008

Estimação e projeção do prêmio risco da duvida das empresas na Colômbia, 1998-2008

Sandra Milena Buendía Mora**; Lina Margarita Castilla Carrera***

** Profesional en Finanzas y Negocios Internacionales de la Universidad Tecnológica de Bolívar. Auxiliar de Información, Proyecto Columbus, Empresa: Zona Franca Argos S.A.S. Dirección postal: Crespo Calle 70 No 7-91, Cartagena, Colombia. Teléfonos: (57 5) 6565749 - 3003948678. Correo electrónico: sbuendia@argos.com.co

*** Profesional en Finanzas y Negocios Internacionales de la Universidad Tecnológica de Bolívar. Estudiante de intercambio Au Pais en Estados Unidos por un año (hasta octubre del 2010). Dirección postal: Amberes Calle 30 No 44-33 Conjunto Residencial La Española Casa 3, Cartagena, Colombia. Teléfonos: (57 5) 6627346 - 3005789454. Correo electrónico: lina.castilla@yahoo.com

Resumen

Este trabajo tiene como propósito determinar y proyectar la prima de riesgo de la deuda de las empresas en Colombia, mediante el estudio de su comportamiento en el período 1998-2008. Para el cálculo de la misma se tomaron como base métodos ya existentes en el campo financiero, referentes al riesgo, como el Capital Asset Pricing Model (CAPM) y la relación de Fisher, los cuales se adaptaron bajo determinados supuestos, mientras que para su proyección se corrió un modelo econométrico de regresión múltiple con algunas variables macroeconómicas. Los resultados muestran que la expectativa de inflación, la variación de la TRM o tasa de cambio nominal, y la incertidumbre política, causada por las elecciones presidenciales, son estadísticamente significativos y, en los modelos planteados, explican el comportamiento de la prima y permiten su proyección en el corto plazo.

Palabras Clave

Prima de riesgo; tasa de interés de créditos corporativos; deuda privada; modelo CAPM; relación de Fisher. Clasificación JEL: D81; E44; G39

Contenido

Introducción; 1. Fundamentación teórica; 2. Medición de la prima de riesgo de la deuda privada; 3. Estimación y proyección de la prima de riesgo de la deuda de las empresas en Colombia; 4. Conclusiones; Bibliografía; Anexos.

Abstract

The purpose of this paper is to determine and project the debt premium risk of companies in Colombia by studying the behavior of the 1998-2008 period. For this calculation, existent financial risk methods such as the Capital Asset Pricing Model (CAPM) and Fisher relation were used as base. These were adapted under several assumptions; while for its projection a multiple regression econometric model with some macroeconomic variables was executed. Results show that inflation expectation, TRM or nominal exchange rate variations and the political uncertainty caused by presidential elections, are statistically significant and in the exposed models they explain the premium behavior and permits its short term projection.

Key Words

Risk premium; corporate credits interest rate; private debt; CAPM model; Fisher relation. JEL Classification: D81; E44; G39

Content

Introduction; Theoretic fundaments; 2. Debt premium risk measurement; 3.Estimation and projection of the debt premium risk of the companies in Colombia; 4. Conclusions; Bibliography; Attachments.

Resumo

Este trabalho tem como propósito determinar e projetar o prêmio de risco da dívida das empresas na Colômbia, mediante o estudo de seu comportamento no período 1998-2008. Para o cálculo da mesma foram tomados como base métodos já existentes no campo financeiro, referentes ao risco, como o Capital Asset Pricing Model (CAPM) e a relação Fisher, os quais foram adaptados a determinados supostos; enquanto que para sua projeção se correu um modelo econométrico de regressão múltiple com algumas variáveis macroeconômicas. Os resultados mostram que a expectativa de inflação, a variação da TRM ou taxa de câmbio nominal e a incerteza política causada pelas eleições presidenciais são estatisticamente significativos e, nos modelos expostos, explicam o comportamento do prêmio e permite sua projeção a corto prazo.

Palavras-Chave

Prêmio de risco, taxa de juros de créditos corporativos; dívida privada; modelo CAPM, relação Fisher. Classificação JEL: D81; E44; G39

Conteúdo

Introdução; Fundamentação teórica; 2. Medição do prêmio de risco da dívida privada; 3. Estimação e projeção do prêmio de risco da dívida das empresas na Colômbia; Conclusões, Bibliografia; Anexos.

INTRODUCCIÓN

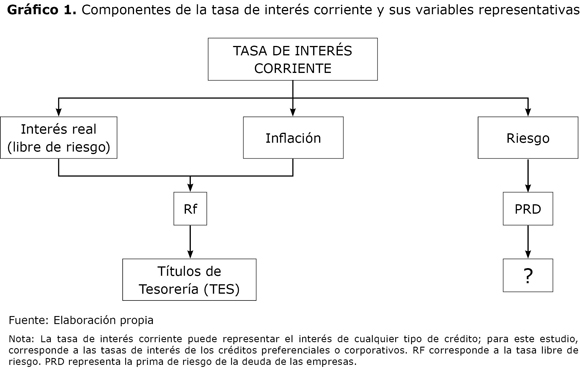

En la economía de un país existen muchas variables que explican distintos comportamientos tanto macros como micros. Quizá una de las más importantes para las empresas es aquella que determina el costo de adquirir un crédito con una institución financiera, costo que se conoce en términos económicos como tasa de interés corriente. Este indicador es más que un simple porcentaje y está compuesto, en sí mismo, de otras variables económicas como la inflación, la tasa libre de riesgo y la prima de riesgo de la deuda.

Desde el punto de vista de las empresas, especialmente las privadas, se puede definir la prima de riesgo de la deuda de las empresas como aquel porcentaje adicional que estas deben reconocer a las entidades del sector financiero por otorgarles un crédito a las empresas en lugar de realizar una inversión más segura, como la inversión en activos libre de riesgo.

Para el cálculo y estudio del comportamiento de la prima de riesgo de la deuda de las empresas, se emplearon conceptos básicos de métodos existentes en el campo financiero como el Capital Asset Pricing Model (CAPM), por medio del cual se calcula el riesgo en el mercado de capitales; y la relación de Fisher, el cual relaciona los componentes de la tasa de interés. Estos métodos, orientados al costo del patrimonio, se adaptaron, bajo determinados supuestos, permitiendo determinar así la prima de riesgo de la deuda. Para la proyección de esta prima de riesgo, se corrió el modelo econométrico de regresión múltiple con algunas variables macroeconómicas que, se asume, tienen incidencia en su comportamiento.

El propósito de este trabajo es determinar qué variables explican la prima de riesgo de la deuda de las empresas, y de esta manera facilitar a las empresas el estudio de sus decisiones de inversión, la evaluación de proyectos, la proyección de sus estados financieros y, en últimas, que estos análisis estén más acordes con la realidad de cada una, y no asumir comportamientos del sector al cual pertenezcan, datos a los que muchas veces no se tiene acceso.

El documento está compuesto de 4 secciones: en la primera parte, se hace una breve revisión de la literatura; en la segunda sección, se plantean tres fórmulas distintas para determinar la prima de riesgo de la deuda y cómo ha sido su comportamiento en la última década; en la tercera, sección, se establecen las variables que pueden explicar el comportamiento de la prima de riesgo de la deuda y cómo, por medio de estas, permite realizar proyecciones en el corto plazo; y en la última sección, se exponen las principales conclusiones a las que se llegó con este estudio.

1. FUNDAMENTACIÓN TEÓRICA

En la literatura financiera, al hablar de prima de riesgo, se hace referencia a una prima de riesgo asociada a la deuda pública, y es esta la tasa que mide el comportamiento de la deuda externa que emite cada nación, y depende en gran medida de la solvencia y capacidad del gobierno para cumplir con sus obligaciones financieras, como también del desempeño económico del país.

Leandro (2002) afirma que existen diferentes factores, además de la inflación, que afectan la tasa de interés; y uno de esos factores es la prima de riesgo, la cual Leandro (2002, p. 8) define como: “la cantidad por la que la tasa de interés de un activo financiero excede a la tasa libre de riesgo”.

Para el sector financiero la deuda privada son obligaciones monetarias que adquieren los particulares (empresas) con las entidades de este sector a un plazo determinado. Entonces, el riesgo de deuda se puede definir como el margen mínimo, en términos porcentuales, que las diferentes entidades financieras esperan ganar como rentabilidad adicional por otorgar sus excedentes de recursos a las empresas privadas en lugar de invertirlos en activos libre de riesgo, para el caso colombiano, los títulos de tesorería TES1.

Partiendo de la definición anterior, y desde el punto de vista de las empresas, el cual es nuestro interés, se puede inferir que la prima de riesgo de la deuda de las empresas es el porcentaje de riesgo que se encuentra inmerso en los intereses aplicados a los créditos que las empresas privadas adquieren, en calidad de deuda, con las entidades financieras; intereses representados por las tasas de interés de colocación, también conocida como tasa de interés corriente o tasa de mercado (Kd = costo de la deuda).

Aching (2006) plantea que la tasa de interés corriente tiene tres componentes o factores determinantes:

• Inflación: es el aumento general de precios de los bienes de la canasta familiar. A mayor inflación, mayor será la tasa de interés.

• Riesgo: es el componente de azar, intrínseco en toda inversión o crédito, el cual depende de los factores del mercado. A mayor riesgo, mayor será la tasa de interés.

• Tasa de interés real (libre de riesgo): es la tasa de interés que tiene descontado el efecto de la inflación. Mide la proporción en que ha crecido el capital sin el efecto inflacionario.

Basado en la anterior descomposición, cada uno de estos componentes se puede representar con variables conocidas en el sistema financiero colombiano, como los muestra el gráfico 1.

A partir de estos componentes se puede decir que la tasa de interés real libre de riesgo y la inflación son componentes de la tasa libre de riesgo, la cual se puede representar, para el caso colombiano, con la tasa de corte de los títulos de tesorería de deuda pública colombiana (TES), y es esta la tasa que garantiza al inversionista el retorno de sus recursos en el plazo y tiempo estipulado (libre de riesgo); la tasa de interés corriente o de mercado, la cual posee los tres componentes, se representa por medio de la tasa de colocación para empresas del sector privado (créditos preferenciales o corporativos), donde se tiene la potestad de negociar y pactar dicha tasa, y representan un mayor riesgo que los créditos de tesorería por los plazos a los cuales se otorgan; y, por último, el riesgo, el cual es el objetivo de este trabajo.

Según Daniels, Radebaugh y Sullivan (2004, p. 303), Fisher (1930) resumió, en una ecuación sencilla, la relación directa y multiplicativa que existe entre los componentes de la tasa de interés: la tasa de interés real, la tasa de inflación y la tasa de interés corriente (libre de riesgo).

Treynor (1961, 1962), Sharpe (1964), Lintner (1965) y Mossin (1966), sobre la base de los trabajos elaborados por Markowitz (1952, 1959), presentaron independientemente el Modelo de Valoración de Activos Financieros2, el cual determina y expresa analíticamente la racionalidad de un inversionista en lo que a la exposición al riesgo y rendimiento esperado se refiere; en otras palabras, el costo del patrimonio. La sencillez de este modelo ha permitido su empleo en diversos aspectos de la gestión financiera y análisis financieros como la valoración de activos —siendo este su aplicación más inmediata, especialmente para las empresas que no cotizan en bolsa— valoración de proyectos, evaluación de cartera y costo de capital de empresas, entre otros usos.

2. MEDICIÓN DE LA PRIMA DE RIESGO DE LA DEUDA DE LAS EMPRESAS

2.1 Modelos

2.1.1 Adaptación del Modelo CAPM

Teniendo en cuenta el modelo desarrollado por Treynor (1961, 1962), Sharpe (1964), Lintner (1965) y Mossin (1966) para determinar el costo del patrimonio, en el cual la rentabilidad esperada de una acción debe ser proporcional al riesgo que se asume al realizar la inversión, se apropia dicha fórmula, basado en el escenario del costo de la deuda, de tal manera que permita determinar la prima de riesgo de la deuda de las empresas partiendo de la proporcionalidad que debe existir entre rentabilidad y riesgo.

La expresión matemática del CAPM es:

Donde Ke es la rentabilidad esperada de la acción, Rf la tasa libre de riesgo, βj coeficiente beta (riesgo sistemático) de la acción, Rm rentabilidad o rendimiento del mercado; y la expresión βj(Rm — Rf) de la ecuación representa la compensación (premio) o la prima de riesgo por asumir una inversión en acciones.

Ahora bien, teniendo en cuenta las particularidades y fundamentos del modelo CAPM, para hallar el costo del patrimonio, se puede considerar, bajo el escenario del costo de la deuda, que existe la misma relación entre la rentabilidad de los acreedores de los pasivos de las empresas, la tasa libre de riesgo y el riesgo propio de la deuda.

Ajustando la ecuación 1 se obtiene la siguiente expresión:

Donde Kd es la rentabilidad esperada (créditos preferenciales) de los acreedores de pasivos (entidades financieras), Rf es la tasa libre de riesgo (TES) y PRD es la prima de riesgo de la deuda de las empresas.

A partir de la ecuación 2, despejando la variable riesgo, se puede hallar la prima de riesgo de la deuda de las empresas del año, mes, día o período que se desee conocer, teniendo en cuenta que debe existir consistencia en la periodicidad de las tasas a utilizar.

2.1.2 Adaptación modelo CAPM sin efecto inflacionario

Se obtiene otra versión al deflactar o eliminar el efecto de la inflación en la prima de riesgo de la deuda de las empresas con el fin de expresarla en términos reales. Esto permitirá hacer un análisis y emitir conclusiones sobre el aumento o disminución de la prima de riesgo de la deuda de las empresas real.

La expresión matemática de la PRD sin el efecto inflacionario es entonces3:

Donde PRD es la prima de riesgo de la deuda, Kd es la tasa de interés de créditos preferenciales, Rf la tasa libre de riesgo (TES), e i es la inflación.

2.1.3 Adaptación relación de Fisher

Una tercera versión de la PRD se obtiene partiendo de la relación de Fisher, en la cual se identifica la relación directa y multiplicativa de los componentes de la tasa de interés corriente. Fisher (1930) la expresó de la siguiente manera:

Donde ic es la tasa de interés corriente libre de riesgo, ir es la tasa de interés real, y finalmente if es la inflación.

Para hacer posible la medición del riesgo a partir de la ecuación 5, se puede añadir un elemento adicional de riesgo a dicha ecuación:

Donde iR es la tasa de interés corriente (con riesgo), ir es la tasa de interés real, if es la inflación y R representa el riesgo.

Adicionalmente se puede reemplazar las variables tasa real e Inflación por la tasa libre de riesgo (TES), como se expresó en el gráfico 1. Entonces, se replantea la ecuación 6 como:

Donde Kd es la tasa de interés corriente con riesgo (créditos preferenciales), Rf es la tasa de interés libre de riesgo (TES) y PRD la prima de riesgo de la deuda de las empresas. Del mismo modo, para hallar la prima de riesgo de la deuda se despeja la variable PRD de la ecuación 7; la expresión matemática resultante es4:

Las ecuaciones (3), (4) y (8) representan las tres versiones de cálculo de la PRD que se emplean en este trabajo.

2.2 Base de datos

Para el estudio del comportamiento de la prima de riesgo de la deuda de las empresas en Colombia en el período 1998-2008, se construyó una base de datos, expresados anualmente, a partir de las tasas de interés para créditos preferenciales o corporativos y las tasas de corte de los títulos de tesorería del gobierno colombiano (TES). Estas, a su vez, se seleccionaron a partir de supuestos que permitirían obtener una base de datos completos y coherentes, los cuales son:

• Los datos de la tasa de interés para los créditos preferenciales: consta de tasas efectivas anuales para todos los meses del año, desde 1998 hasta el 2008.

• Los datos de la tasa libre de riesgo TES, se tuvieron en cuenta los TES Clase B5 que fueron emitidos con periodicidad de un año. Pero este caso no se presenta siempre en todos los meses del período de estudio, por lo que se trabajó con los siguientes supuestos y condiciones:

o Para los meses en los cuales existe más de una emisión de TES a un año, y a distintas tasas de corte, se promediaron las tasas para determinar así el valor porcentual a considerar en ese mes.

o Para los meses en los cuales no se emitieron TES a un año, pero sí a plazos similares y/o cercanos (180 días, 90 días o 2 años), se tomaron como referencia estas tasas de corte porque son afines y no difieren en gran medida de las tasas a periodicidad de un año. Sin embargo, se debe aclarar que el deber ser o ideal es usar tasas con igual periodicidad.

o Para aquellos meses en los cuales no se dieron emisiones de TES para ningún período, se supuso que la tasa de corte no sufrió variación alguna entre un mes y otro; por tanto, se tomó el valor del mes inmediatamente anterior.

• Se tomaron los datos de inflación anualizados reportados por el DANE para cada mes en el período objeto de estudio. A manera de ejemplo: el dato de inflación de marzo de 2001 es la tasa de inflación generada a partir de abril de 2000 a marzo de 2001.

Toda la información requerida fue extraída de las series de estadísticas del DANE y de los documentos e informes económicos de tasas de interés del Banco de la República.

2.3 Comportamiento de la prima de riesgo de la deuda de las empresas en Colombia

Aplicando las formulaciones a las que se llegó con las adaptaciones a los modelos CAPM, CAPM deflactada y Fisher, y la base de datos descrita anteriormente, se procede a analizar cómo ha sido el comportamiento de la prima de riesgo de la deuda de las empresas en el período 1998-2008. No se incluyeron años anteriores por falta de datos de alguna de las variables seleccionadas para el estudio.

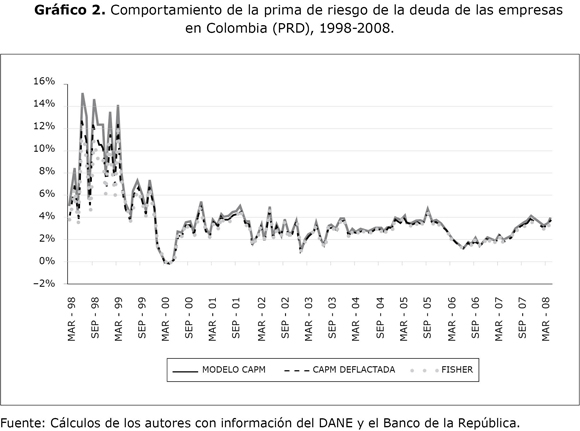

Como se aprecia en el gráfico 2, durante el período de crisis en la década de 1990, la prima de riesgo de la deuda de las empresas presentó un comportamiento fluctuante e inestable, período en el cual se estancó el crédito, y la confianza hacia el sector financiero se desmoronó. Altas tasas inflacionarias, iliquidez y altos niveles de déficit fiscal, por causa de las medidas tomadas por el gobierno, fueron otras de las consecuencias de esta crisis e incluso la caída de las exportaciones incrementó la incertidumbre en el sector, que se convirtió en desconfianza hacia el cumplimiento de las obligaciones financieras.

Durante el período de recuperación en el año 2000, la prima de riesgo de la deuda de las empresas alcanzó su punto más bajo, de hecho tal riesgo no se dio (—0.18%). Esto pudo ser causado por la desconfianza aún existente en los títulos del gobierno colombiano por el gran déficit ocasionado por la inyección de capital al sistema financiero para evitar su colapso; por otro lado, las políticas y medidas, implementadas por el Banco de la República para reducir, controlar y mantener la inflación, surtieron el efecto esperado.

La estabilidad de la economía colombiana durante los años siguientes mantuvo a la prima de riesgo en un rango entre 1.5% y 4%, con lo cual se logró una estabilidad que brindó tranquilidad y permitió a las empresas, en su mayoría industriales y exportadoras, embarcarse en proyectos de expansión y mayor posicionamiento en el mercado interno y externo.

3. ESTIMACIÓN Y PROYECCIÓN DE LA PRIMA DE RIESGO DE LA DEUDA DE LAS EMPRESAS EN COLOMBIA

Con el fin de estimar y conocer el comportamiento de la prima de riesgo de la deuda de las empresas a futuro, se realizó la prueba econométrica de regresión múltiple de esta variable con otras variables macroeconómicas con el objeto de determinar qué tan correlacionadas están las variables y qué tanto explican el comportamiento de la prima de riesgo.

3.1 Variables seleccionadas

Se consideró relacionar la prima de riesgo de la deuda con la variación de la inflación anualizada durante el período de 1998-2008; igualmente, se relaciona con la inflación del período anterior y posterior al actual, con el fin de determinar si la prima de riesgo de la deuda de las empresas responde a la inflación histórica (t — 1) o si, por el contrario, se anticipa al comportamiento esperado de la inflación futura (t + 1).

Otra de las variables a considerar es la variación de la tasa representativa del mercado (TRM) o tipo de cambio, cuyo dato se calculó mediante el promedio de variación mensual del mes del año inmediatamente anterior y el promedio de variación mensual del mes del año siguiente. Para mejor entendimiento, se expondrá con el siguiente ejemplo: para estimar la variación de enero del 2000 se tomó la variación promedio mensual de enero del 2000 ($1923.57 COP/USD) y de enero de 1999 ($1570.01 COP/USD), dando como resultado 22.52%.

Como última variable se tomó como referencia la incertidumbre política que se genera alrededor de las elecciones presidenciales. Para interpretar esta incertidumbre y reflejarla de manera más tangible, se fijaron, como criterio, los períodos comprendidos entre enero del año en el cual se realizan las elecciones y 8 meses después de ser elegido presidente, el cual se considera tiempo prudente para que los diferentes agentes del mercado (empresas, instituciones, inversionistas, persona natural, etc.) conozcan y se hagan una idea del tipo de gobierno que regirá durante los próximos 4 años. Esto se representó por medio de una variable Dummy, tomando valores de 0 y 1, donde 1 son los momentos en los que se presenta la incertidumbre ante las elecciones presidenciales.

3.2 Resultados

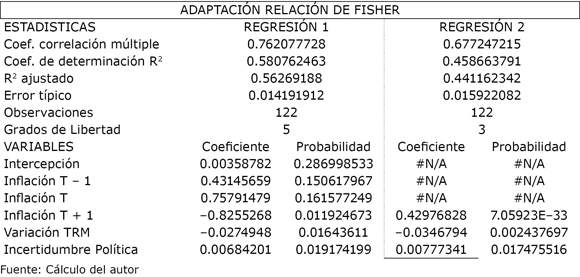

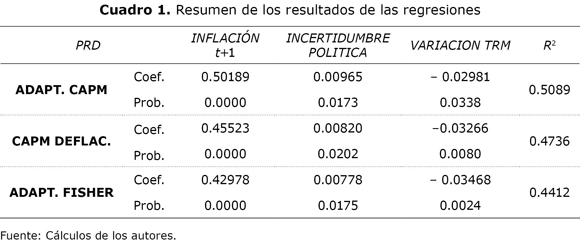

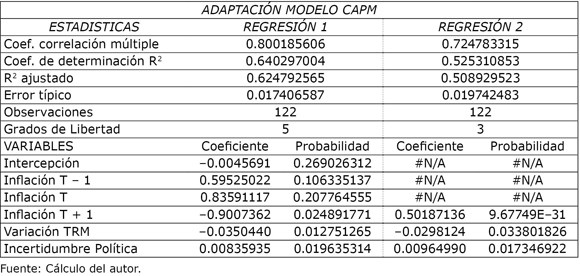

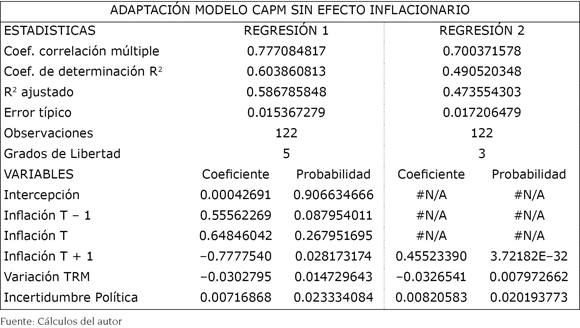

Los ejercicios de análisis de regresión se aplicaron para los tres modelos que se trabajaron en el estudio (adaptaciones de los modelos CAPM, CAPM deflactada y relación Fisher), tomando una serie de 122 datos, por variable, para cada uno de ellos. Los resultados que arrojaron los modelos se aprecian en la cuadro 16.

De acuerdo con los resultados observados, la inflación futura, la incertidumbre política y la variación de la TRM son significativas, a diferencia de la constante la cual arrojó una probabilidad muy fuera del rango de aceptación en cada uno de los modelos. A partir de esto se puede inferir que estas variables explican en gran medida el comportamiento de la prima de riesgo de la deuda de las empresas, la cual es una función de estas tres variables:

En términos generales, la ecuación para los modelos estaría compuesta de la siguiente manera:

Entonces, las ecuaciones resultantes, para los tres modelos, que explican el comportamiento y, a su vez, permiten estimar a futuro la prima de riesgo de la deuda de las empresas, basándose en las proyecciones de las distintas variables, es:

Adaptación CAPM

Adaptación CAPM sin efecto inflacionario

Adaptación relación Fisher

Donde PRD es la prima de riesgo de la deuda de las empresas; it+1 es la inflación futura; IP es la incertidumbre política causada por las elecciones presidenciales, cuyos valores puede ser 1 ó 0; y ΔTRM es la variación de la tasa representativa del mercado o tipo de cambio.

Cada una de las variables independientes son estadísticamente significativas, en donde resulta un coeficiente de determinación ajustado (R2) de 0.5089, 0.4736 y 0.4412 para la adaptación de los modelos CAPM, CAPM deflactada y Fisher respectivamente, el cual indica que estas variables explican cerca de un 51%, 47% y 44%, respectivamente, del comportamiento de la prima de riesgo de la deuda de las empresas.

Para el caso de la Inflación, es de esperar que el sector financiero responda ante las expectativas sobre la inflación futura, como generalmente sucede en el mercado de valores, donde los oferentes y demandantes realizan las transacciones influenciados por lo que ellos esperan puede suceder en un futuro próximo, comportamiento conocido como especulación.

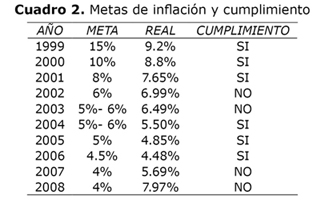

Por un lado, pensar que la inflación histórica tenga incidencia en el riesgo no parecería lógico puesto que la inflación de un período anterior no representa mayor riesgo, por no afirmar que es nulo, desde el punto de vista que ya es conocido y no representa incertidumbre alguna y el mercado, a su vez, sabría cómo reaccionar ante ella. Cosa distinta sucede con la inflación futura: partiendo de una premisa básica, los retornos de los créditos otorgados se darán en un futuro, por tanto, la tasa de interés a la cual se otorgan los créditos debe responder a lo que será en un futuro el valor del dinero otorgado hoy, como también el riesgo que eso representa. Además, existe confianza y credibilidad en las proyecciones de inflación o metas fijadas por el Banco de la República, las cuales han acertado en un 60% las metas propuestas durante los últimos 10 años (ver cuadro 2).

En lo referente a la incertidumbre política, es de esperar que el mercado esté a la expectativa de lo que va a pasar. Existe incertidumbre por las decisiones que el nuevo gobierno pueda implementar y las repercusiones, positivas o negativas, que estas generen, especialmente si se presenta la reelección presidencial, y cómo estas puedan afectar las decisiones de los diferentes actores de la economía.

A diferencia de las demás variables independientes, la variación de la TRM tiene una relación inversa con la prima de riesgo de la deuda de las empresas, en donde a mayor variación del tipo de cambio, menor será el riesgo de la deuda. Esto se explica, principalmente, por el efecto que la depreciación de la moneda local tiene en la economía nacional.

En una economía en desarrollo como la colombiana e incluso en economías emergentes, la depreciación de la moneda local implica mayores ingresos a la economía, producto de las mayores ventas en exportaciones; por tanto, las probabilidades de que las empresas, especialmente las exportadoras, incumplan con las obligaciones financieras se reducen. Incluso, para las empresas que producen para el mercado interno, una depreciación de la moneda local encarecería las importaciones, por tanto, el producto nacional sería mucho más atractivo para el consumo, lo que repercute en mayores ingresos y probabilidades de incumplimiento de obligaciones financieras menores.

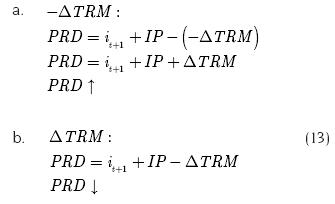

Para entender mejor la relación inversa de la variación de la TRM y teniendo en cuenta que una variación negativa de la TRM implica una apreciación de la moneda local, se procede a aplicar tal efecto matemáticamente:

En la expresión 13.a se presenta una apreciación de la moneda local (-ΔTRM), y al presentarse una relación inversa de la TRM con la PRD, esta variable incrementará el valor de la prima (PRD ). A diferencia de la expresión 13.b, en la cual se presenta una depreciación de la moneda local (ΔTRM), causando una disminución en el valor de la prima (PRD

). A diferencia de la expresión 13.b, en la cual se presenta una depreciación de la moneda local (ΔTRM), causando una disminución en el valor de la prima (PRD ).

).

3.3 Prueba de causalidad de Granger

Clive Granger desarrolló un modelo que permite comprobar si las observaciones pasadas de una variable pronostican y explican a la otra, o como lo expresa Damodar (1999, p. 606): “aunque el análisis de regresión trata con la dependencia de una variable sobre otras variables, esto no necesariamente implica causación”. Al mismo tiempo, este modelo permite probar si existe interrelación entre las variables y en qué sentido se dan estas.

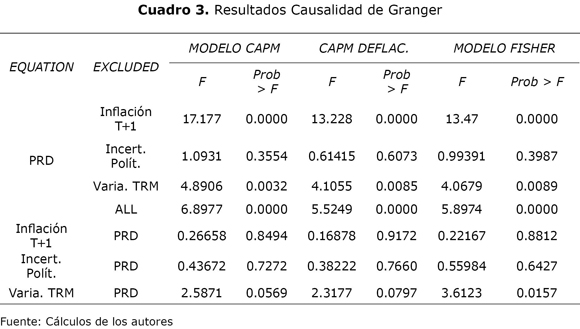

Con el fin de corroborar si las variables independientes causan la variable dependiente (PRD) o, por el contrario, si es la PRD la que induce o causa el comportamiento de las variables macroeconómicas aquí estudiadas o simplemente la causalidad se da en ambas direcciones, se realizó la prueba econométrica conocida como causalidad de Granger. Los resultados que arroja esta prueba se pueden apreciar en la cuadro 37.

La hipótesis nula manejada en la prueba de Granger expone que una variable (independiente), no causa o no pronostica a la otra (dependiente). Partiendo de la base de que el margen de probabilidad que rechaza esta hipótesis es menor o igual a 0.05, se puede decir entonces que:

• En los tres modelos, las variables de inflación futura y variación de la TRM si tienen efecto de causalidad en la prima de riesgo de la deuda de las empresas.

• La incertidumbre política por sí sola no causa efecto sobre la prima de riesgo de la deuda de las empresas. Esto puede ser explicado, principalmente, por dos razones: en primera instancia, la insuficiencia de datos en el período de estudio pues solo se presentaron tres eventos de elecciones presidenciales, además de tratarse o estar representada por una variable Dummy; y como segundo, la poca incertidumbre generada a raíz de la reelección del presidente Álvaro Uribe, ya que sus políticas y forma de gobierno son bien conocidas generando confianza y aceptación en el país.

• A pesar de que la incertidumbre política por sí sola no tiene efecto en la prima de riesgo de la deuda de las empresas, ésta en conjunto con las demás variables sí tiene efecto de causalidad sobre la prima (ALL).

• La causalidad se da en un solo sentido: de las variables independientes hacia la prima de riesgo de la deuda de las empresas.

Esta prueba revela que las variables que se estudiaron y aplicaron en los modelos anteriores pueden estimar y predecir el comportamiento de la prima de riesgo de la deuda de las empresas en Colombia.

3.4 Proyección de la PRD

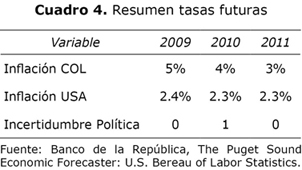

A partir de las ecuaciones resultantes de las regresiones (10, 11 y 12) se proyecta la prima de riesgo de la deuda de las empresas teniendo en cuenta las proyecciones de las variables independientes: la inflación de Colombia proporcionada por el Banco de la República; y las proyecciones de la variación de la TRM que se estimaron por medio del modelo TCPPA8 (tasa de cambio de paridad de poder adquisitivo), el cual la proyecta a partir de la relación de la inflación de Colombia y Estados Unidos mediante la siguiente ecuación:

Cabe anotar que para la variable incertidumbre política, se considera el año 2010 como año de incertidumbre por las elecciones y la expectativa de una tercera reelección presidencial. El cuadro 4 resume los datos y proyecciones para los próximos tres años9.

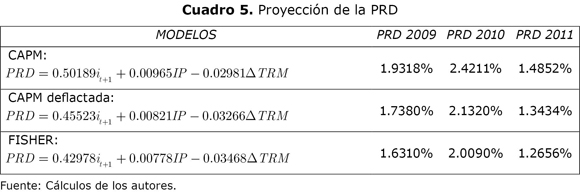

Teniendo en cuenta los datos estimados para las distintas variables, se remplazan las variables it+1, IP y ΔTRM en las ecuaciones 10, 11 y 12 resultantes de las regresiones en los modelos CAPM, CAPM deflactada y Fisher, respectivamente. El cuadro 5 muestra los resultados de la prima de riesgo de la deuda de las empresas proyectada.

3.5 Aplicación real del modelo

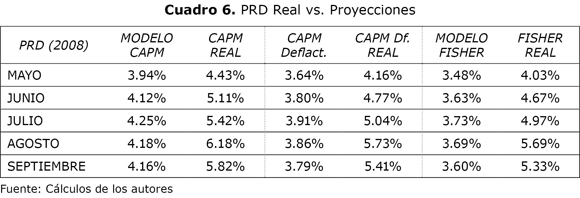

Con el fin de comprobar qué tan cercanas son las proyecciones a la realidad, y de establecer el margen de error que resultaría, se proyectaron cinco meses de 2008, de los cuales, a la fecha, se tiene datos reales del comportamiento de las distintas variables. El cuadro 6 muestra los resultados de las proyecciones en los modelos propuestos, comparados con la PRD real respectiva para cada mes.

Observando los resultados en los meses aquí aplicados, la PRD proyectada a partir de la adaptación de los modelos CAPM, CAPM deflactada y Fisher arroja valores por debajo de lo que en realidad fue el costo de la prima de riesgo de la deuda de las empresas para el mismo período, cuyo margen de error oscila en promedio en |—1.2%| para el CAPM, |—1.2%| para el CAPM deflactada y |—1.3%| para Fisher; sin embargo, esta proyección responde a la tendencia, al alza o a la baja, del comportamiento que tuvo la PRD durante este período.

Al momento de realizar la aplicación del modelo se identificó la poca confiabilidad que existe de las ecuaciones resultantes de las regresiones de los tres modelos (10, 11 y 12), expresadas en este estudio, para realizar proyecciones en el largo plazo, por lo que estos se deben ir actualizando a medida que se van generando nuevos datos reales de la prima de riesgo de la deuda de las empresas, y de esta manera realizar las proyecciones de períodos posteriores.

Sin bien los modelos aquí propuestos no son la única opción a emplear para realizar proyecciones de la prima de riesgo de la deuda de las empresas, sus valores son muy cercanos al comportamiento real que esta presenta.

4. CONCLUSIONES

El propósito principal por el cual se inició este estudio fue el de brindar una herramienta a las empresas para las proyecciones de sus estados financieros, como también un mecanismo para determinar el costo en que éstas incurren al decidirse por financiar sus proyectos u operaciones mediante la deuda.

La prima de riesgo de la deuda es una variable de gran importancia tanto para las organizaciones que adquieren créditos como para aquellas instituciones que los otorgan. Para los primeros es un componente de la tasa de interés de la obligación financiera a adquirir; a los últimos les permite saber exactamente cuánto están dispuestos a ganar debido al costo de oportunidad existente entre otorgar un crédito y no realizar una inversión distinta. Por otro lado, los resultados que arrojaron los modelos y las proyecciones sirven como guía de comparación de la realidad del crédito en Colombia, referente a la exposición al riesgo y el deber ser del mismo.

Luego de haber realizado el estudio de regresión y correlación, y la prueba de causalidad de Granger, se puede afirmar que la incertidumbre política, la inflación futura y la variación de la tasa representativa del mercado (TRM) son las tres variables principales que determinan el comportamiento de la prima de riesgo de la deuda de las empresas (PRD) según los modelos previamente expuestos; y que estas explican en gran medida las fluctuaciones observadas durante el período de estudio. Por tanto, estas tres variables son el medio para estimar y/o proyectar la PRD a futuro.

A pesar de que los modelos descritos no van a predecir con exactitud el comportamiento de la PRD, estos sirven como punto de referencia para la toma de decisiones más acertadas y cercanas a la realidad; siempre y cuando estos modelos se actualicen a medida que se generan nuevos datos.

BIBLIOGRAFÍA

1. Aching Guzmán, Cesar (2006). Las matemáticas financieras para la toma de decisiones empresariales. [En línea] Grupo de Investigación Eumednet de la Universidad de Málaga, España. Disponible en: http://www.eumed.net/libros/2006b/cag3/1n.htm [Consultado el 22 de abril de 2009]. [ Links ]

2. Banco de la República. Informes de inflación (1999, 2005, 2009) [En línea]. Disponible en: http://www.banrep.gov.co/publicaciones/jd_info_infla.htm. [Consultado el 28 de Abril de 2009]. [ Links ]

3. Congreso de la República de Colombia (1990). Ley 51 de 1990: por la cual se autorizan unas operaciones de endeudamiento interno y externo de la Nación; se autorizan operaciones para el saneamiento de obligaciones crediticias entre entidades públicas; se otorga una facultad y se dictan otras disposiciones. Diario Oficial, Año CXXVII, No. 39615, diciembre 31, 1990, p. 11. [ Links ]

4. Damodar N., Gujarati (1999). Econometría. 3a ed, Bogotá, McGraw Hill, 805p. [ Links ]

5. Daniels, J. D.; Radebaugh, Lee H. y Sullivan, Daniel (2004). International business (spanish translation). [En línea] 10a ed., Pearson Prentice Hall. Disponible en: <http://books.google.com/books?id=lc9iA9JOAhECpg=PR32dq=International+business+%2B+John+D.+DANIELSas_brr=3hl=esrview=1cd=1#v=onepageq=International%20business%20%2B%20John%20D.%20DANIELSf=false> [Consultado el 27 de abril de 2009]. [ Links ]

6. Fayad, Catherine; Fortich, Roberto y Vélez Pareja, Ignacio (2009). Forecasting foreign exchange rate in Colombia assuming PPP conditions: empirical evidence using VAR. [En línea] En: Social Science Research Network (SSRN), Mayo 8 / 2009. Disponible en: http://papers.ssrn.com/abstract=1401538 [Consultado el 20 de mayo de 2009] [ Links ]

7. Fisher, Irving (1999). La teoría del interés. Editorial Ediciones Aosta (Madrid, España). 527 p. [Original publicado en 1930] [ Links ]

8. MHCP —Ministerio de Hacienda y Crédito Público— (2008). ¿Qué son los TES? Generalidades. [En línea] En: Ministerio de Hacienda y Crédito Público, 73p. Disponible en: http://www.minhacienda.gov.co/portal/page/portal/MinHacienda/irc/financiamiento/FinanciamientoInterno/Documentos%20TES/GENERALIDADESTES.PDF [Consultado el 15 de abril de 2009] [ Links ]

9. Leandro, Gabriel (2002). El Sistema Financiero. [En línea] Curso de Mercados Financieros. Disponible en: http://www.auladeeconomia.com/mercados2.htm [consultado el 27 de abril de 2009] [ Links ]

10. Lintner, John (1965). The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets. [En línea] En: The review of economics and statistics, Vol. 47, N° 1, febrero, p.13-37. Disponible en: http://coin.wne.uw.edu.pl/sakowski/mrf/papers/1965.Lintner.pdf [Consultado el 27 de abril de 2009] [ Links ]

11. Markowitz, Harry M (1959). Portafolio Selection. [En línea] 2a ed., Backwell Publishing ltda, Estados Unidos, 370p. Disponible en: http://books.google.com.co/books?id=T2PHRWxp_RkC&printsec=frontcover&source=gbs_v2_summary_r&cad=0#v=onepage&q=&f=false [Consultado el 27 de abril de 2009] [ Links ]

12. Markowitz, Harry M. (1952). Portfolio Selection. [En línea]. En: Journal of Finance, Vol. 7, No 1, marzo, p. 77-91. Disponible en: http://www.math.ust.hk/~maykwok/courses/ma362/07F/markowitz_JF.pdf [Consultado el 27 de Abril de 2009]. [ Links ]

13. Mossin, Jan (1966). Equilibrium in a capital asset market. [En línea] En: Econometrica, Vol. 34, N° 4, octubre, p. 768-783. Disponible en: http://finance.martinsewell.com/capm/Mossin1966.pdf. [Consultado el 27 de abril de 2009] [ Links ]

14. Sharpe, William (1964). Capital asset prices: a theory of market equilibrium under conditions of risk. [En línea] The journal of finance, Vol. 19, No 3, septiembre, p. 425-442. Disponible en: http://www.e-m-h.org/Shar64.pdf. [Consultado el 27 de abril de 2009]. [ Links ]

15. Treynor, Jack (1961). Market value, time and risk. Borrador no publicado # 95-209 del 08/08/61. Reimpreso en FRENCH, Craig W. 2002. The Treynor capital asset pricing model. Working paper. [En línea]. En: Journal of Investment Mangement, Vol. 1, No 2, segundo trimestre de 2003, p. 60-72. Disponible en: http://ciber.fuqua.duke.edu/~charvey/Teaching/BA453_2006/French_Treynor_CAPM.pdf [Consultado el 27 de Abril de 2009]. [ Links ]

16. Treynor, Jack (1962). Toward a theory of market value of risky assets. Artículo no publicado hasta 1999 cuando Robert Korajck publicó una versión de este en su libro Asset pricing and portfolio performance: models, strategy and performance metrics. [En línea] Risk books. Disponible versión editada en: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=628187. [Consultado el 27 de abril de 2009]. [ Links ]

17. Vélez Pareja, Ignacio (2006). Decisiones de inversión para la valoración financiera de proyectos y empresas. 5a ed., Bogotá, Editorial Javeriana, septiembre, 692p. [ Links ]

Recibido: agosto 27 de 2009 Aprobado: abril 23 de 2010

* Este artículo es producto del trabajo de investigación realizado para optar por el título de profesional en Finanzas y Negocios Internacionales en la Universidad Tecnológica de Bolívar, Colombia:“Estimación y proyección de la prima de riesgo de la deuda privada en Colombia, teniendo como base el período a partir de 1998”, elaborado en el período julio de 2008-mayo de 2009. Se agradece la asesoría de Ignacio Vélez Pareja, la colaboración de David Andrés Londoño y Jorge David Quintero, y los valiosos comentarios del evaluador anónimo de la Revista Semestre Económico.

1 Los Títulos de Tesorería (TES) fueron introducidos como mecanismo de financiación interna del gobierno nacional con el objeto de ser utilizados para financiar las operaciones presupuestales de la Nación. Para obtener más información sobre este tema se puede consultar MHCP (2008).

2 CAPM, por sus siglas en inglés (Capital Asset Pricing Model).

3 Para mayor detalle acerca de cómo se llegó a esta fórmula, consultar el anexo A.

4 Para mayor detalle acerca de cómo se llegó a esta fórmula, consultar el anexo B.

5 Con la ley 51 de 1990 se crearon dos tipos de TES: Clase A y Clase B; los primeros tienen como principal propósito cubrir el pasivo existente con el Banco Central, mientras que los Clase B son destinados a la financiación de la Nación. Para obtener más información sobre este tema se puede consultar: MHCP (2008).

6 Para conocer al detalle el resumen de cada una de las regresiones realizadas para llegar a estos resultados, consultar los anexos C, D y E.

7 Se hicieron las pruebas de estacionalidad, mediante correlogramas, a cada una de las variables para la aplicación del test. Las pruebas dieron como resultado que las variables son estacionarias con las primeras diferencias, a excepción de la Inflación, la cual es estacionaria con las segundas diferencias.

8 Para mayor información respecto a este método de proyección de la TRM, remitirse a: Fayad, Fortich y Vélez (2009).

9 Para los años siguientes, la proyección de inflación es de 3%. Es la meta a largo plazo fijada por el Banco de la República.

Anexo A.

CAPM deflactada: fórmula

Anexo B.

Modelo Fisher: Fórmula

Anexo C.

Resumen regresiones adaptación Modelo CAPM

Anexo D.

Resumen regresiones adaptación Modelo CAPM Deflactada

Anexo E.

Resumen Regresiones Adaptación Relación de Fisher