Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

Este artículo examina el desempeño del comercio exterior del Valle del Cauca y, en particular, la evolución de los costos de ajuste derivados de las relaciones comerciales internacionales del Departamento a lo largo del período 1975-2014. Por costos de ajuste se hace referencia a los costos económicos y sociales generados por el traslado de la mano de obra, nuevos conocimientos y cambios de tecnología para poder adaptarse a la nueva situación económica. Blanes (2002, p. 67), por ejemplo, define "los costes de ajuste como la suma de recursos utilizados en adaptar los factores de producción a usos alternativos más los recursos que quedan desempleados debido a rigideces en los precios".

Balassa (1966) planteó por primera vez la hipótesis de ajuste suave (HAS), la cual propone que si predomina el comercio intra-industrial (CII), entonces los costos de ajuste derivados del comercio serán menores. Por su parte, Krugman (1981) también hizo referencia a esta hipótesis. Sin embargo, autores como Álvarez (2005) y Moreno y Posada (2007) afirman que para determinar con claridad el origen de costos de ajuste se hace necesario conocer la naturaleza del CII, es decir, si el CII es del tipo vertical debido a la diferenciación de productos con base en su calidad, o del tipo horizontal donde la diferenciación se hace con base en la variedad, tamaño y otros factores distintos a la calidad.

Es importante señalar que en el ámbito regional, el occidente colombiano des empeña un papel importante dentro de la economía del país y en ella se integran ocho departamentos: Antioquia, Caldas, Quindío, Risaralda, Chocó, Valle del Cau ca, Cauca y Nariño. Según Nope, Pabón y Maya (1999, p. 2) en el próximo milenio "... la región occidental ofrece el espacio físico y social con mayores ventajas en Colombia para vincularse al mundo en el contexto de las nuevas realidades de la globalización"; y según Moreno y Posada (2007), en relación con el desarrollo económico del suroccidente, el Valle del Cauca es el que mayor influencia ejerce; además, su importancia actual en el comercio exterior radica en su desempeño en el mercado de la Cuenca del Pacífico.

En promedio desde el año 2000 hasta el 2014 el Valle del Cauca es el tercer departamento con mayor participación en la producción agregada (10 %) e industrial (13 %) en Colombia, después de Bogotá (26 % y 23 %, respectivamente) y Antioquia (14 % y 16 %, respetivamente), al igual con la participación de generación de empleo, donde el Valle ocupa el tercer puesto (10 %) después de Bogotá (19 %) y Antioquia (14 %)1.

Con relación a la importancia de la industria dentro de la economía del Valle del Cauca, esta juega un papel fundamental, ya que es el segundo sector económico con mayor participación de valor agregado y el tercero respecto a la generación de empleo, en el período 2000-2014; de manera que es el sector económico que genera crecimiento económico y encadenamientos productivos; según Ocampo (2005), Moreno (2008), Ortiz, Castro y Badillo (2009), entre otros, se hace esencial su análisis para el desarrollo económico del Departamento. Además de trabajos previos como los de Escobar y Ortiz (2002), Ortiz y Uribe (2007), Hernández y Medina (2014), entre otros, quienes dan razón de la dinámica de la industria, este artículo lo hace desde la perspectiva del comercio internacional.

El objetivo de este artículo es analizar la evolución de los costos de ajuste para los sectores industriales del Valle del Cauca durante el período 1975-2014 conside rando el patrón de comercio exterior del Departamento. Se trata de un estudio de naturaleza descriptiva que puede ser la base para futuros trabajos estadísticos, ana líticos e historiográficos en la materia. Los objetivos específicos son: 1) Describir los principales flujos de comercio exterior del Valle del Cauca. 2) Examinar los patrones de comercio exterior y del comercio intra-industrial marginal (CIIM). 3) Estudiar la dinámica del patrón de comercio exterior. 4) Aproximarse al examen de la evolución de los costos de ajuste inducidos por el comercio exterior en el Valle del Cauca. Esto último permitirá poner a prueba la hipótesis de ajuste suave de Balassa (1966).

Para alcanzar el primer objetivo se desarrolla un análisis descriptivo de las exportaciones e importaciones de la economía vallecaucana de forma agregada y sectorial de la clasificación industrial internacional uniforme (CIIU) a cuatro dígitos. Para lograr el segundo y tercer objetivos se analiza el comportamiento del índice del CIIM de Brülhart (1994). Para alcanzar el cuarto objetivo se calcula y analiza el Índice de ajuste del comercio propuesto por Azhar y Elliott (2003). El análisis de este último índice se complementa de forma gráfica con el examen del espacio del costo de ajuste internacional. Además, dado que el objetivo es analizar cualitativamente los costos de ajuste derivados del comercio internacional para la industria del Valle del Cauca, es pertinente tomar el resto de países como un solo bloque. Además, se precisa la naturaleza del CII entre el CII vertical y el horizontal, útil al momento de hablar de costos derivados del patrón del comercio internacional.

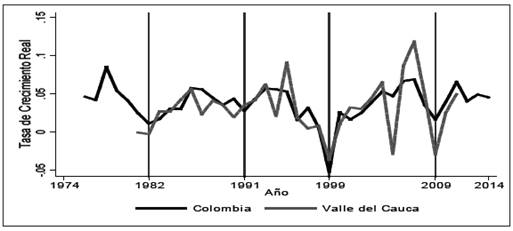

El cálculo y análisis de los índices mencionados se realiza para el período 1975-2014, teniendo como referencia cronológica cinco ciclos económicos para Colombia: 1975-1982, 1983-1991, 1992-1999, 2000-2009 y 2010-2014 (ver gráfico 1). Para la definición de los ciclos se tomó en cuenta la tasa de crecimiento del producto interno bruto (PIB) colombiano, y a partir de los puntos bajos de la serie se hizo la diferenciación de períodos, los cuales, según Sánchez (2011), concuer dan aproximadamente por década desde 1975. Por su parte, Alfonso et al. (2013), mediante el algoritmo Bry-Boschan aplicado al índice de producción industrial y mediante el análisis de un índice de difusión que reproduce el comportamiento de la economía colombiana, encuentran una cronología de los ciclos de los negocios para Colombia, similar a la encontrada en este artículo. Adicionalmente, el trabajo reciente de Morales (2015) encuentra aproximadamente la misma división de los ciclos mediante el filtro de Hodrick-Prescott para el PIB.

Fuente: elaboración propia con datos del DANE (2016)

Gráfico 1 Tasa de crecimiento real del PIB de Colombia y Valle del Cauca

La contribución de este trabajo es doble. En primer lugar, permite avanzar en el análisis de la evolución y características de los flujos comerciales de la economía vallecaucana con énfasis en el estudio de la evolución de los patrones de CII y CIIM por sectores económicos. Para la industria vallecaucana se conocen solamente tres trabajos: Martínez y Aponte (2006), Aponte, Martínez y Aguilera (2006) y Muñoz y Salinas (2008). Los dos primeros trabajos usan el índice Grubel-Lloyd (GL) y el tercero, aunque calcula el índice de Brülhart, lo hace en forma agregada. Además, Muñoz y Salinas (2000) reconocen la limitación de su trabajo al no demostrar empíricamente que bajos valores del CIIM explican mayores costos de ajuste, lo cual se pretende alcanzar en esta investigación, apoyándonos, además, en la metodología de Azhar y Elliott (2003).

En segundo lugar, se avanza en el estudio de los costos de ajuste inherentes al comercio exterior. En Colombia el primer trabajo que aborda este tema es el de Acevedo y Pinto (2011), quienes mediante estimaciones de datos tipo panel entre el departamento de Santander, EE. UU. y Venezuela encuentran que las HAS se cumple en las relaciones comerciales entre Santander y EE. UU. Sin embargo, con Venezuela las relaciones son de base inter-industrial, explicadas por la disminución de las importaciones desde Venezuela, de forma que bajan las presiones sobre el empleo de la región. Para el Valle del Cauca esta sería la primera investigación sobre los ajustes inducidos por el patrón del comercio internacional, y en Colombia sería la primera en presentar la metodología de Azhar y Elliott (2003).

El artículo se encuentra dividido en cuatro secciones, aparte de esta introduc ción. En la primera sección se analizan las exportaciones e importaciones totales, la participación de los subsectores industriales en el total de la industria por ciclo económico colombiano y la evolución del sector externo de las apuestas productivas desde 1975 hasta el año 2014. En la segunda sección se exponen algunos aspectos básicos sobre las teorías del comercio intra-industrial, y luego se comentan las me todologías existentes para medir dichos patrones de comercio, un índice de costos de ajuste y su interpretación gráfica, al igual que la diferenciación entre el CII vertical y el horizontal. En la tercera se presentan los datos y resultados de la medición del patrón del comercio y el respectivo análisis de los costos de ajuste inducidos por dicho patrón. Finalmente, se presentan las conclusiones.

1. EVOLUCIÓN DEL SECTOR EXTERNO DEL VALLE DEL CAUCA

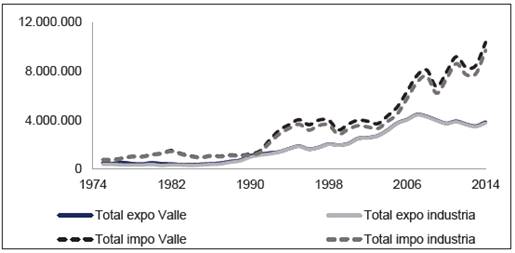

En el gráfico 2 se observa que durante el período 1975-2014 la balanza comercial del Valle del Cauca fue deficitaria; además, a partir de 1991 se amplió el déficit co mercial, producto de la apertura económica colombiana de 1990, como también lo evidencian Escobar y Romero (2004) y Collazos y Rosero (2010). También se observa que el comportamiento del sector externo depende principalmente de la industria. Aunque las exportaciones de todos los productos industriales mantuvieron su ritmo de crecimiento, este proceso aperturista permitió que productos agroindustriales, minerales no metálicos, carnes y pescados, productos de café, productos alimenti cios, textiles y confecciones, sustancias y productos químicos, y productos metálicos de base elaborados se importaran a menor costo.

Para finales del período analizado la brecha deficitaria se amplió aún más, debido a que los principales socios comerciales del Valle como EE. UU. y Venezuela dismi nuyeron sus importaciones desde el Departamento. Por ejemplo, para el período 1992-1999 el Valle exportaba a Venezuela y a EE. UU. el 21 % y 20 %, respectivamente, del total de sus exportaciones, mientras que para el período 2010-2014 la partici pación disminuyó a 13 % y 16 %, respectivamente (ver tabla 1). Esta disminución en la participación de las exportaciones de los principales socios comerciales de Colombia y del Valle del Cauca se explica principalmente por la crisis financiera de 2008 en los EE. UU., el deterioro de las relaciones comerciales entre Colombia y Venezuela, y la profundización de las relaciones comerciales con otros países, como lo argumentan Montes, Garavito y Esguerra (2010) y López, López y Montes (2015).

Fuente: elaboración propia con datos del DANE (2016).

Gráfico 2 Sector externo del Valle del Cauca en el período 1975-2014

Tabla 1 Exportaciones totales del Valle por país de destino y ciclo económico

| País | 1975-1982 | 1983-1991 | 1992-1999 | 2000-2009 | 2010-2014 |

|---|---|---|---|---|---|

| EE.UU. | 39% | 44% | 20% | 16% | 16% |

| Ecuador | 6% | 5% | 16% | 14% | 17% |

| Venezuela | 12% | 8% | 21% | 21% | 13% |

| Perú | 2% | 4% | 9% | 8% | 13% |

| Chile | 7% | 2% | 3% | 4% | 7% |

| Alemania | 5% | 2% | 0,40% | 1% | 1% |

| Panamá | 4% | 7% | 3% | 2% | 3% |

| Puerto Rico | 2% | 3% | 2% | 2% | 1% |

| México | 1% | 1% | 2% | 4% | 4% |

| Brasil | 0,30% | 1% | 2% | 2% | 5% |

| Resto | 22% | 22% | 21% | 26% | 20% |

| TOTAL | 100% | 100% | 100% | 100% | 100% |

Fuente: elaboración propia con datos del DANE (2016)

Además, se presentó un aumento sustancial de importaciones desde China y México, que pasaron del 1 % y 4 % al 15 % y 10 % en los períodos 1992-1999 y 2010 2014, respectivamente (ver tabla 2). La disminución de las exportaciones se explica principalmente por las crisis económicas de los principales socios comerciales y el contagio de las crisis económicas durante los últimos 15 años; así lo explican, Montes, Garavito y Esguerra (2010) y López, López y Montes (2015), mientras que el aumento de las importaciones se observó con mayor ponderación en los sectores industriales de maquinaria, equipos en general y equipo de transporte.

Tabla 2 Importaciones por país de origen y ciclo económico

| País | 1975-1982 | 1983-1991 | 1992-1999 | 2000-2009 | 2010-2014 |

|---|---|---|---|---|---|

| EE.UU. | 37% | 31% | 33% | 21% | 14,90% |

| China | 0,10% | 0,10% | 1% | 10% | 15,40% |

| México | 2% | 3% | 4% | 7% | 10% |

| Japón | 13% | 11% | 5% | 3% | 2% |

| Chile | 5% | 4% | 3% | 4% | 4% |

| Alemania | 6% | 7% | 5% | 2% | 2% |

| Venezuela | 2% | 4% | 8% | 3% | 1% |

| Perú | 2% | 4% | 2% | 6% | 6% |

| Canadá | 4% | 3% | 6% | 3% | 3% |

| Ecuador | 3% | 2% | 3% | 2% | 3% |

| Corea del sur | 0,20% | 0,50% | 4% | 5% | 5% |

| Brasil | 3% | 3% | 3% | 5% | 5% |

| Argentina | 2% | 3% | 2% | 4% | 6% |

| Resto | 21% | 24% | 22% | 24% | 23% |

| TOTAL | 100% | 100% | 100% | 100% | 100% |

Fuente: elaboración propia con datos del DANE (2016)

En términos generales, a lo largo de todo el período, se observa que las exporta ciones vallecaucanas tienden a concentrarse en sectores de productos alimenticios, agroindustriales y manufacturas de bajo contenido tecnológico relacionadas con la elaboración de papel y cartón, caucho y plástico, así como sustancias y productos químicos, de manera similar a lo encontrado por diversos autores colombianos entre los que se destacan Torres y Gilles (2012) y Casas (2015), donde se muestra que la mayor parte de las exportaciones industriales colombianas tienen un contenido tecnológico bajo.

Cuando se analizan las exportaciones industriales por ciclo económico, se observa una gran diversificación de sectores y distintos cambios estructurales (ver tabla 3). Fue así como en el período 1975-1982, el sector que mayor participación tuvo dentro de las exportaciones del Valle fue el de carnes y pescados (17,5 %), seguido de azúcar y panela (15,4 %) y textiles, confecciones y cueros (9,7 %). En el siguiente ciclo 1983-1991, el sector de azúcar y panela pasó a ocupar el primer lugar de participación (15,7 %), mientras que carnes y pescados bajó al tercer lugar (11,2 %). Para los períodos posteriores el sector de carnes y pescados dejó de ser importante dentro del 70 % de las exportaciones de la región. Durante el último período 2000-2009, el sector de sustancias y productos químicos pasó a ocupar el primer lugar de participación dentro de las exportaciones (15 %), seguido de azúcar y panela (13 %) y productos metálicos de base elaborados (9,6 %).

Tabla 3 Participación promedio de las exportaciones por industria

| Sector Económico Industrial | 1975-1982 | 1983-1991 | 1992-1999 | 2000-2009 | 2010-2014 |

|---|---|---|---|---|---|

| Carnes y pescados | 17,5% | 11,2% | 4,4% | 1,1% | 0,7% |

| Azúcar y panela | 15,4% | 15,7% | 25,1% | 13,0% | 11,2% |

| Textiles, confecciones y cueros | 9,7% | 13,3% | 10,6% | 6,8% | 6,0% |

| Productos de café y trilla | 9,0% | 8,1% | 3,6% | 7,2% | 3,6% |

| Productos metálicos de base elaborados | 8,7% | 5,5% | 8,4% | 9,6% | 6,5% |

| Sustancias y productos químicos | 6,7% | 9,4% | 12,1% | 15,0% | 17,5% |

| Maquinaria y equipo | 6,5% | 4,0% | 3,6% | 6,6% | 9,4% |

| Productos de caucho y de plástico | 1,5% | 2,1% | 5,3% | 8,8% | 8,2% |

| Productos de papel, cartón y sus productos | 1,6% | 3,1% | 8,0% | 9,5% | 11,0% |

| Edición, impresión y artículos análogos | 6,1% | 11,2% | 5,1% | 3,4% | 2,6% |

| Otros productos alimenticios | 0,4% | 3,8% | 1,0% | 5,4% | 15,1% |

| Resto de sectores | 17,0% | 12,6% | 12,9% | 13,6% | 8,1% |

| TOTAL | 100% | 100% | 100% | 100% | 100% |

Fuente: elaboración propia con datos del DANE (2016)

Por otra parte, la tabla 4 muestra la participación promedio por ciclo económico de las importaciones industriales entre 1975-1999. Las ramas de actividad con mayor participación en las importaciones vallecaucanas corresponden a bienes de capital e intermedios; en su orden: sustancias y productos químicos, maquinaria y equipo, productos metálicos y equipo de transporte, lo cual se explica por la estructura económica del Departamento como receptor de bienes intermedios y exportador de bienes finales. Estas características son evidenciada también en los trabajos de Escobar y Romero (2004) y Escobar y Collazos (2007).

No obstante, cambian sus participaciones. Para el período 2000-2009 ingresaron los sectores de productos de caucho y plástico (8,4 %) ocupando el quinto lugar, y textiles, confecciones y cueros (6,4 %) en el sexto lugar, dentro de los sectores que participan con el 75 % del total de las importaciones de la industria del Valle, y salió de los primeros lugares el sector de productos de papel, cartón y sus productos. En el último período de referencia 2010-2014, el sector de maquinaria y equipo (24,2 %) desplaza al sector de sustancias y productos químicos (14,4 %) al segundo lugar, con una baja sustancial de este último sector en comparación al período 2000-2009; los demás sectores cambian sus participaciones. Para el último período, los países de donde más se importaron productos industriales del sector maquinaria y equipo, fueron México con el 23 %, China 23 % y EE. UU. 17 %.

Tabla 4 Participación promedio de las importaciones por industria

| Sector Económico Industrial | 1975-1982 | 1983-1991 | 1992-1999 | 2000-2009 | 2010-2014 |

|---|---|---|---|---|---|

| Azúcar y panela | 0,4% | 0,0% | 0,1% | 1,0% | 2,1% |

| Textiles, confecciones y cueros | 1,3% | 1,6% | 3,5% | 6,4% | 5,3% |

| Productos metálicos de base elaborados | 13,6% | 16,4% | 14,7% | 12,2% | 8,1% |

| Sustancias y productos químicos | 22,2% | 29,0% | 23,0% | 21,6% | 14,4% |

| Maquinaria y equipo | 21,2% | 24,1% | 23,0% | 17,8% | 24,2% |

| Productos de caucho y de plástico | 1,7% | 1,6% | 3,7% | 8,4% | 11,8% |

| Productos de papel, cartón y sus productos | 8,2% | 7,1% | 5,1% | 3,4% | 2,2% |

| Equipo de transporte | 13,1% | 7,3% | 10,9% | 10,7% | 11,2% |

| Madera y muebles de madera | 0,0% | 0,0% | 0,1% | 0,3% | 2,0% |

| Resto de sectores | 18,0% | 13,0% | 16,0% | 18,0% | 19,0% |

| TOTAL | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% |

Fuente: elaboración propia con datos del DANE (2016)

Cuando se analizan los usos o destinos de las importaciones (ver tabla 5) para la industria vallecaucana, se observa que la mayor participación por ciclo económico desde 1975 hasta el año 2014 se da en bienes intermedios. Escobar y Romero (2004) y Escobar y Collazos (2007) afirman que este hecho hace parte de la estructura económica del Departamento, que junto con la estructura de las exportaciones (tabla 3) se puede categorizar como receptor de bienes intermedios y, a su vez, exportador de bienes finales, haciendo la industria, en buena proporción, parte de la cadena de valor internacional.

Tabla 5 Participación promedio de las importaciones industriales según uso o destino económico

| Sector Económico | 1975-1982 | 1983-1991 | 1992-1999 | 2000-2009 | 2010-2014 |

|---|---|---|---|---|---|

| Bienes de consumo | 17% | 15% | 16% | 19% | 19% |

| Bienes intermedios | 44% | 51% | 47% | 49% | 42% |

| Bienes de capital | 39% | 34% | 37% | 32% | 39% |

| TOTAL | 100% | 100% | 100% | 100% | 100% |

Fuente: elaboración propia con datos del DANE (2016)

Al considerar las tablas 3 y 4, se puede observar que en términos generales los sectores industriales más importantes para el comercio exterior del Valle del Cauca tienen relaciones comerciales en ambas direcciones, es decir, tanto exportaciones como importaciones, característica que permite estudiar el comercio intra-industrial y sus costos de ajuste.

2. ÍNDICES DEL COMERCIO INTRA-INDUSTRIAL Y COSTOS DE AJUSTE

Los primeros trabajos que mostraron la eliminación de barreras comerciales como la política que incrementaba el comercio intra-industrial (CII) fueron los de Balassa (1966) y Grubel y Lloyd (1975). A partir de ese momento se desarrollaron numerosos estudios alrededor de los efectos que se producen como resultado de procesos de liberalización comercial.

Por su parte, Helpman y Krugman (1985) hicieron la integración teórica del mo delo neoclásico de comercio internacional Heckscher-Ohlin y las nuevas teorías de competencia monopolística, demostrando que la liberalización del comercio llevaba a la especialización de industrias similares entre países, de manera que creaba relaciones comerciales de tipo intra-industrial o inter-industrial.

Sin embargo y de manera independiente del tipo de comercio que se presente entre países, existirán costos por cambios en el patrón del comercio. De aquí se pue de expresar la Hipótesis de Ajuste Suave (HAS) introducida inicialmente por Balassa (1966), la cual afirma que cuando las relaciones comerciales son intra-industriales los costes de ajuste son menores, que cuando se presentan relaciones de comercio inter-industrial (CIIT); asimismo, Krugman (1981) comentó dicha hipótesis.

Aunque la HAS reconoce que cuando domina el CII los costos de ajuste por relaciones comerciales son menores, es necesario tener en cuenta que cuando el CII es de tipo intra-industrial vertical los costos de ajustes son mayores que cuando es de tipo horizontal. El CII vertical se refiere a transacciones comerciales intra industriales por diferenciación de los productos con base en su calidad, mientras que cuando el CII es horizontal la diferenciación de los productos se hace con base en su variedad, tamaño, entre otros factores distintos a la calidad. Autores como Blanes (2002), Álvarez (2005), Moreno y Posada (2007) y Caicedo y Mora (2011) han analizado las características de estos diferentes tipos de comercio.

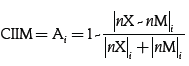

Desde la discusión teórica para la medición de costos de ajuste inducidos por el comercio, se han desarrollado varios índices y metodologías: el índice de Brülhart (1994) utilizado para encontrar dinámicamente patrones de comercio intra-industrial marginal y el Índice de Ajuste del Comercio (IAC) propuesto por Azhar y Elliott (2003); además del IAC, los autores consideran un diagrama como ayuda gráfica complementaria que se denomina espacio del costo de ajuste internacional (ECAI).

ÍNDICE A DE BRÜLHART

A pesar de que el índice de Grubel-Lloyd (1975) ha sido ampliamente calculado en trabajos empíricos para observar el CII, no es el más adecuado para analizar los costos de ajuste. Como afirman Hamilton y Kniest (1991) y Brülhart (1994) para medir los costos de ajuste se debe hacer teniendo en cuenta la dinámica del comercio, característica que no muestra el índice GL por su naturaleza estática que solo per mite realizar análisis para períodos específicos. Por esta razón Hamilton y Kniest (1991) introdujeron el concepto de comercio intra-industrial marginal (CIIM) como medida dinámica del CII.

Durante los años noventa se propusieron distintos índices para medir el CIIM: Hamilton y Kniest (1991), Greenaway et al. (1994) y Brülhart (1994). Ha sido el de este último autor el más utilizado para encontrar patrones de comercio intra-industrial marginal. Dicho índice puede definirse de la siguiente manera:

()1

()1

Donde (nX(i = Xt -Xt-n es el valor absoluto de la diferencia entre las exportaciones de dos períodos y (nM(i = Mt -Mt-n es el valor absoluto de la diferencia entre las importaciones de dos períodos del sector económico i. Al igual que en el caso del índice convencional de Grubel y Lloyd (1975) este se encuentra acotado entre 0 y 1: si es 1 o cercano a este valor es porque el patrón del comercio tiende a ser intra-industrial, mientras que si es 0 o cercano a este valor es porque el patrón de comercio es de tipo inter-industrial.

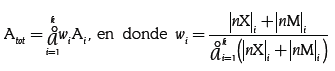

Para el país, la región o el total de la industria, denotados por i...k, el índice debe ponderarse de la siguiente manera:

()2

()2

El índice varía en el intervalo cerrado [0,1]; por lo tanto, si el valor es 1 todo el comercio marginal que se ha originado en la rama de actividad económica, país o región i es de tipo intra-industrial, o el valor de 0 cuando todo el comercio marginal que se ha originado es de tipo inter-industrial.

Este índice muestra el cambio en los patrones del comercio, en donde los costos inducidos por el comercio dependen directamente del cambio, de manera que un elevado valor del índice, que resulta cuando las exportaciones e importaciones crecen o decrecen similarmente, se relaciona con bajos costos de ajuste debido a que la relocalización de los factores de producción es inducida dentro de la misma industria (Brülhart, 1994; Azhar y Elliott, 2003; Álvarez, 2005). Por el contrario, un bajo valor del índice, que se presenta cuando las variaciones de exportaciones e importaciones son contrarias, indica que las industrias se están especializando y, por lo tanto, la relocalización de factores de producción de algunas industrias tendría lugar en aquellas que sobreviven, de forma que el comercio se torna inter-industrial y los costos del ajuste inducidos son mayores.

Comercio intra-industrial vertical (CIIV) y horizontal (CIIH)

De forma adicional los trabajos sobre comercio internacional cada vez resaltan más la importancia de diferenciar dentro del CII la naturaleza del mismo, es decir, si dicho comercio está basado en diferencias en la calidad de los productos (CIIV) o está basado en la variedad y diseño de los mismos sin importar la calidad (CIIH), ya que las causas y consecuencias de estos tipos de comercio son diferentes.

Los trabajos seminales que analizan el comercio a partir del gusto por la va riedad (CIIH) son los de Dixit y Stiglitz (1977) y Lancaster (1979). En este tipo de comercio cada producto tiene distintas características que les permiten distinguirse de otros similares (diferencia horizontal), los cuales son producidos en industrias que presentan dotaciones relativas de factores y tecnologías similares, de forma que los costos de ajuste derivados de este tipo de comercio son menores, como lo menciona Álvarez (2005).

Por su parte el CIIV se debe al intercambio de productos dentro de una mis ma industria, asociado a diferencias en la calidad de los mismos, es decir, a una diferenciación de tipo vertical. El trabajo seminal de Falvey (1981) y, años después, Greenaway, Hine y Milner (1995) afirman que la diferenciación vertical de bienes manufacturados está asociada a la dotación relativa de factores de producción y a las tecnologías empleadas; por ejemplo, la existencia de un comercio simultáneo intra-industrial de tipo vertical implica que si un país es intensivo en capital se especializa en la producción de bienes de alta calidad, mientras que el país que es intensivo en mano de obra exporta manufacturas de baja calidad. Asimismo, un incremento de productos diferenciados verticalmente de alta calidad ocasionará costos de ajuste superiores en términos de desempleo, cierre de empresas, etc., como lo argumenta Álvarez (2005). De hecho, un patrón de comercio basado en CIIT o en CIIV de alta calidad traerá las mismas consecuencias como costos derivados de las relaciones comerciales.

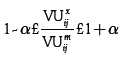

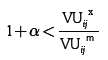

Al nivel empírico, para determinar la naturaleza vertical u horizontal del comercio intra-industrial se sigue la metodología de Greenaway, Hine y Milner (1995), que tiene en cuenta los valores unitarios (VU) de las exportaciones y las importaciones de cada subsector j dentro de la industria i. Estos valores unitarios se construyen de la siguiente forma:

()3

()3

En donde Ii j corresponde a los ingresos del subsector J que pertenece a la indus triaI, Qij es la cantidad vendida del (los) producto (s) por parte del subsector j. De esta manera se procede a calcular la tasa de valores unitarios de las exportaciones VUij x y de las importaciones VUij m:

()4

()4

De manera que se siguen las siguientes condiciones para clasificar el tipo de CII:

()5

()5

El subsector j presenta CIIH dentro de la industria i

()6

()6

El subsector j presenta CIIV dentro de la industria i.

()7

()7

Adicionalmente, la ecuación (6) indica que si el valor unitario de las expor taciones es menor al de las importaciones, hay un CIIV de baja calidad, mien tras que la ecuación (7) indica lo contrario, de manera que el CIIV es de alta calidad.

El valor de α corresponde al 15 % de la diferencia que se pueda generar entre los precios FOB de las exportaciones y los precios CIF de las importaciones, como lo plantea Álvarez (2005). Con relación a los costos de ajuste, cuando el crecimiento del comercio es mayor en el CIIV que en el CIIH, dichos costos tienden a aumentar, ya que se aproxima al comportamiento de un patrón de comercio basado en la ventaja comparativa o inter-industrial. Finalmente, es importante considerar que con el análisis del CIIV y CIIH se pretende superar las limitaciones que algunos trabajos en Colombia presentan al no identificar y medir estos tipos de CII, como lo recomiendan Moreno y Posada (2007).

Índice de ajuste del comercio y espacio del costo de ajuste internacional

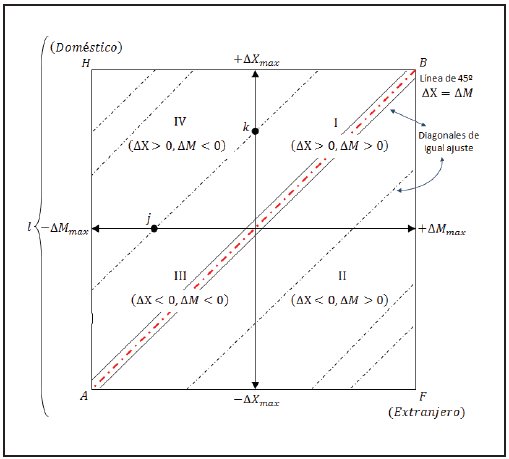

Por su parte, el espacio del costo de ajuste internacional (ECAI) es un instrumento gráfico que sirve para hacer análisis de la evolución de los flujos de comercio y dar luces sobre los ajustes de las presiones que ofrecen los cambios en los patrones de comercio (gráfico 3). Para una mejor y más acertada comprensión del ECAI se hace uso del índice de ajuste del comercio (IAC), que al conjugarse con el primero permite un mejor entendimiento del proceso de ajuste.

Fuente: gráfica adaptada de Azhar y Elliott (2003)

Gráfico 3 Espacio del costo de ajuste internacional

Donde nXi = Xt -Xt-1 indica el cambio de las exportaciones y nMi = Mt -Mt-1 cambio de las importaciones entre el período t y el período inmediatamente anterior, t-1. En este gráfico, mientras el eje de las abscisas mide la variación de las exporta ciones, el eje de las ordenadas mide la variación de las importaciones. Este método gráfico se puede implementar para examinar el comportamiento de una industria, varias industrias al tiempo, para un país o, incluso, varios países.

La línea de 45º AB (diagonal principal) muestra que las variaciones de las ex portaciones y de las importaciones son iguales y, por lo tanto, los costos de ajuste serían iguales a cero. La banda alrededor de la línea de 45º se crea con el fin de recoger la hipótesis estadística de que los valores cercanos a la línea sean incluidos como parte del equilibrio en las variaciones de las exportaciones e importaciones.

Las líneas paralelas a la diagonal principal, cuando tocan el eje vertical y hori zontal al mismo tiempo, indican puntos donde el país doméstico experimenta las mismas presiones de ajuste. Por ejemplo, los puntos k y j comparten las mismas presiones de ajuste. En el punto k las exportaciones varían positivamente y las importaciones permanecen iguales; adicionalmente, en el punto j las importaciones varían negativamente y las exportaciones permanecen iguales, lo cual quiere decir que en ambos períodos hubo incremento por la demanda de bienes y factores de producción del país doméstico y, por lo tanto, las presiones de ajuste fueron exactamente iguales.

Los puntos que se encuentran en el triángulo inferior del cuadrado, formado por ABF, indican que las importaciones están creciendo en mayor medida que la variación de las exportaciones y, por lo tanto, aparecerán costos de ajuste que pue den incrementar el desempleo y movilizar otros factores de producción a sectores inapropiados. Por el contrario, para los puntos del triángulo superior del cuadrado (ABH), las exportaciones presentan un crecimiento mayor al crecimiento de las importaciones, e indicarían que los sectores están en expansión para ese período. Cuanto más se alejen las coordenadas de la diagonal principal, mayores serán las presiones de ajuste.

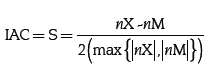

Además, Azhar y Elliott (2003) proponen el IAC, complementando el análisis gráfico del ECAI:

()10

()10

El índice S se encuentra en el intervalo cerradO [-1,1]. Quiere decir que si las exportaciones crecen más que las importaciones, entonces S > 0 y se toma como un escenario con gran potencial para generar empleo; por el contrario, cuando S < 0 indica que las importaciones están creciendo más que las exportaciones y, por lo tanto, es muy probable que luego se traduzca en pérdidas del empleo.

Es necesario señalar que cuanto más alejadas estén las coordenadas de la diagonal principal hacia la derecha del ECAI, el índice S tiende a - 1, y por lo tanto mayores serán las presiones del ajuste inducido por el comercio. Contrario a cuando las coordenadas están alejadas hacia la izquierda del ECAI, donde el índice S tiende a 1 y entonces los costos de ajustes son menores.

Las aplicaciones del ECAI y sobre todo del índice S se pueden dividir en dos caminos: el primero relacionado explícitamente con los costos de ajuste sin dife renciar explícitamente la naturaleza del CII. En la segunda se usa el índice S como un indicador de CII dinámico y que sirve para clasificar el CIIM que se solapa, y del cual en una etapa posterior se pueda clasificar dicho CII en su naturaleza horizontal o vertical, de donde se pueden hacer análisis de los costos inducidos por dichas relaciones comerciales. Dentro de la primera línea se encuentran los trabajos de Azhar y Elliott (2003) y Mezo (2004); para la segunda Azhar, Elliott y Liu (2012) y Eshraghi y Wana (2013). Por su parte el trabajo de Devadason (2011) se puede consi derar como un análisis de costos de ajuste usando el índice S en una primera etapa y luego diferenciando el CII según su naturaleza.

Con relación al trabajo de Azhar y Elliott (2003), los autores aplican el ECAI y el IAC para la industria manufacturera del Reino Unido entre 1979 y 1991, donde mues tran que los dos métodos (el ECAI y el índice S) revelan la influencia del comercio internacional y los cambios de la economía del Reino Unido sobre su industria, es decir, los resultados del ECAI y el IAC fueron coherentes con los hechos macro económicos del período. Un ejemplo de esto es el valor de -0,23 para el período 1982-83, cuando se presentó una contracción de la industria manufacturera en la región, aumentando las importaciones y disminuyendo las exportaciones, ocasio nando desplazamientos de la mano de obra. Para este mismo período el punto de dispersión se ubicó en la parte inferior del primer cuadrante del ECAI.

Otra aplicación de esta metodología fue presentada por Mezo (2004) para analizar los costos de ajuste entre Polonia y la Unión Europea (UE) entre 1995-2001. Su objetivo era visualizar el incremento del comercio intra-industrial y encontrar los sectores económicos que sufrirían presiones de ajuste tras la adhesión a la UE. Evidencian, de forma general, que para el año 2001 la mayoría de sectores industriales de Polonia presentaban menores presiones de ajuste derivadas del comercio con la UE, respecto al año de 1995. Concluyen que el cambio estructural del comercio intra-industrial con la UE entre 1995-2991 daría como resultado un escenario positivo para el país.

En un sentido más amplio, los trabajos de Azhar, Elliott y Liu (2012), Eshraghi y Wana (2013) consideran el índice S como una medida de comercio intra-industrial marginal, que les permite clasificar en una primera etapa las industrias que solapan sus intercambios comerciales de exportaciones e importaciones, cumpliendo la con dición -0,4 < S < 0,4. En etapas posteriores analizan el CII a partir de la naturaleza horizontal o vertical (baja y alta calidad) de las industrias manufactureras, y concluyen respecto al potencial de relaciones comerciales basadas en las diferentes naturalezas del CII. Sin embargo, los autores no derivan conclusiones explícitas de las presiones sobre los factores de producción que puedan surgir del incremento en las relaciones comerciales. En investigaciones futuras sería útil seguir el trabajo de Azhar y Elliott (2003, 2008) para analizar los costos de ajuste a partir de la naturaleza horizontal y vertical (alta y baja calidad) marginal en la industria por regiones o nacional.

3. RESULTADOS

Los cálculos de los índices A e IAC se hicieron tomando como referencia los sectores industriales CIIU a cuatro dígitos durante el período 1975-20143. Como el período de análisis abarca desde el año 1975 y, dado que las tablas correlativas del DANE solo permiten empalme de Revisiones 2 y 3 del CIIU desde 1991 para las partidas arancelarias a ocho dígitos, se calculó el índice A agregado a cuatro dígitos usando la ecuación 1, y se hizo su respectiva presentación en la tabla 6 a dos dígitos usando la ecuación 24.

Por otra parte, y dado que también interesaba conocer la naturaleza horizontal o vertical del CII, fue necesario calcular los valores unitarios según la ecuación 3 con una desagregación mayor. Por ello, para distinguir entre el CIIV y el CIIH sola mente se analizó el período 1991-2014, ya que este período permitía correlacionar las partidas arancelarias a ocho dígitos de las Revisiones 2 y 3 de la CIIU mediante la estructura detallada y tablas correlativas del DANE.

Índice A de Brülhart

Para el índice A es necesario tener dos períodos de referencia, por lo cual se toma ron el primero y el último año de cada ciclo. La interpretación del índice se realiza teniendo en cuenta los rangos propuestos por Durán y Álvarez (2008, p. 32) para el índice GL.

La tabla 6 muestra que para el ciclo 1975-1982 solamente tres sectores econó micos evidenciaban indicios y/o potencial de CII, mientras que para el último ciclo, 9 sectores evidenciaban indicios y/o potencial de CII, por lo cual, aunque el CIIM ha crecido, los costos de ajuste no disminuyen en la industria vallecaucana, dado que la mayoría de sectores presentan relaciones de CIIT, lo que se evidencia con valores nulos o cercanos a cero para el último ciclo económico. Por ser este índice dinámico en el tiempo, muestra una evolución más acertada del patrón del comer cio y los costos de ajuste, como lo muestran Brülhart (1994), Azhar y Elliott (2003) y Álvarez (2005), de tal manera que corrige el sesgo presentado por el índice GL, del cual, en ocasiones, podría afirmarse que existe un alto contenido de comercio intra-industrial, cuando en realidad es menor. Es así como, por ejemplo, Muñoz y Salinas (2008) en su estudio sobre el CII entre Valle del Cauca, Ecuador y Venezuela encuentran que el índice dinámico (índice A) presenta una tendencia menor y más cercana a cero que el índice de GL.

Tabla 6 Comercio intra-industrial marginal. Índice A

| Sector Económico | 1975-1982 | 1983-1991 | 1992-1999 | 2000-2009 | 2010-2014 |

|---|---|---|---|---|---|

| Carnes y pescados | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Productos lácteos | 0,00 | 0,00 | 0,25 | 0,15 | 0,08 |

| Productos de la transformación de cereales | 0,02 | 0,00 | 0,38 | 0,00 | 0,78 |

| Azúcar y panela | 0,00 | 0,00 | 0,20 | 1,00 | 0,79 |

| Productos de café y trilla | 0,00 | 0,00 | 0,87 | 0,84 | 0,83 |

| Otros productos alimenticios | 0,82 | 0,00 | 0,00 | 0,03 | 0,13 |

| Bebidas | 0,00 | 0,03 | 0,81 | 0,00 | 0,00 |

| Productos de tabaco | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Textiles, confecciones y cueros | 0,00 | 0,13 | 0,00 | 0,00 | 0,10 |

| Madera y muebles de madera | 0,97 | 0,00 | 0,62 | 0,00 | 0,02 |

| Productos de papel, cartón y sus productos | 0,00 | 0,92 | 0,00 | 0,07 | 0,00 |

| Edición, impresión y artículos análogos | 0,78 | 0,00 | 0,00 | 0,52 | 0,02 |

| Productos de la refinación del petróleo | 0,04 | 0,32 | 0,03 | 0,00 | 0,00 |

| Sustancias y productos químicos | 0,09 | 0,91 | 0,57 | 0,72 | 0,45 |

| Productos de caucho y de plástico | 0,00 | 0,71 | 0,89 | 0,51 | 0,00 |

| Productos no metálicos elaborados | 0,00 | 0,60 | 0,00 | 0,75 | 0,64 |

| Productos metálicos de base elaborados | 0,00 | 0,85 | 0,00 | 0,70 | 0,22 |

| Maquinaria y equipo | 0,00 | 0,90 | 0,00 | 0,38 | 0,23 |

| Equipo de transporte | 0,00 | 0,00 | 0,00 | 0,04 | 0,00 |

| Manufacturas diversas | 0,00 | 0,00 | 0,97 | 0,00 | 0,00 |

| Total Industria | 0,03 | 0,33 | 0,46 | 0,35 | 0,19 |

Fuente: elaboración propia con datos del DANE (2016)

Índice de ajuste del comercio y ECAI

Con relación al índice de ajuste del comercio (IAC), la tabla 7 muestra los resultados para el índice S. En el período 1975-1982 el 70 % de los sectores presentaban altos costos de ajuste, dada la naturaleza inter-industrial; sin embargo, el CII creció y, por lo tanto, los costos disminuyeron de forma que en el período 1992-1999 llegaron al 55 % de los sectores, y a pesar de que también creció en el ciclo 2000-2009, los presiones de ajuste no cedieron debido al leve incremento del CII de naturaleza vertical (tabla 8). Por su parte para el ciclo 2010-2014 hubo incremento del CIIT -como se afirmó antes-, lo que significó que el 65 % de los sectores tuvieran nuevamente presiones de ajuste.

Para las apuestas productivas del Departamento, el índice S muestra que los costos derivados del comercio internacional disminuyeron para los sectores de sustancias y productos químicos, azúcar y panela, mientras que para los sectores de bebidas, productos de papel, cartón y sus productos las presiones de ajuste fueron mayores. Por otra parte, para textiles, confecciones y cueros, aunque disminuyeron por el incremento simultáneo de exportaciones e importaciones, se presentó un escenario poco favorable, porque hubo un mayor crecimiento de importaciones que de exportaciones, trayendo mayores presiones de ajuste como lo plantean Kuwayama y Cordero (2005). Estos resultados son coherentes con el patrón de CII que evidencia el índice A de Brülhart.

Tabla 7 Índice de Ajuste del Comercio (IAC). Índice S

| Sector Económico | 1975-1982 | 1983-1991 | 1992-1999 | 2000-2009 | 2010-2014 |

|---|---|---|---|---|---|

| Carnes y pescados | -0,86 | 0,63 | -0,83 | -0,74 | -0,53 |

| Productos lácteos | -0,5 | 0,62 | -0,43 | 0,46 | -0,48 |

| Productos de la transformación de cereales | -0,49 | -0,51 | -0,38 | 0,55 | 0,18 |

| Azúcar y panela | 0,50 | 0,50 | 0,45 | 0,00 | 0,17 |

| Productos de café y trilla | 0,50 | -0,61 | -0,11 | 0,14 | 0,14 |

| Otros productos alimenticios | 0,15 | 0,52 | -0,55 | 0,49 | 0,47 |

| Bebidas | 1,00 | 0,49 | 0,16 | -0,82 | -0,52 |

| Productos de tabaco | -0,5 | 0,57 | -0,53 | 0,50 | 0,50 |

| Textiles, confecciones y cueros | -0,65 | 0,46 | -0,87 | -0,53 | -0,37 |

| Madera y muebles de madera | 0,03 | 0,50 | 0,27 | -0,55 | -0,50 |

| Productos de papel, cartón y sus productos | -0,56 | -0,07 | 0,63 | 0,48 | -0,51 |

| Edición, impresión y artículos análogos | 0,18 | 0,51 | -0,56 | -0,32 | 0,50 |

| Productos de la refinación del petróleo | -0,49 | -0,41 | 0,49 | 1,00 | 0,53 |

| Sustancias y productos químicos | -0,48 | 0,08 | -0,30 | 0,22 | 0,86 |

| Productos de caucho y de plástico | -0,91 | 0,22 | 0,1 | -0,33 | -0,86 |

| Productos no metálicos elaborados | -0,73 | 0,28 | -0,97 | -0,20 | -0,27 |

| Productos metálicos de base elaborados | -0,52 | -0,13 | 0,77 | 0,23 | -0,44 |

| Maquinaria y equipo | -0,5 | -0,09 | 0,67 | -0,38 | -0,43 |

| Equipo de transporte | -0,5 | 0,51 | 0,73 | -0,49 | -0,51 |

| Manufacturas diversas | -0,62 | 0,67 | -0,03 | -0,64 | -0,68 |

| Total Industria | -0,54 | 0,41 | 0,01 | -0,18 | -0,49 |

Fuente: elaboración propia con datos del DANE (2016)

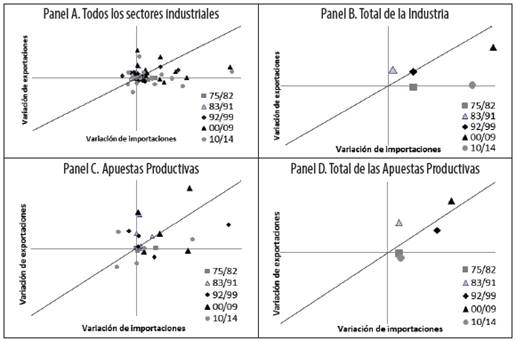

Fuente: elaboración propia con datos del DANE (2016)

Gráfico 4 Espacio del costo de ajuste Internacional por ciclo económico

Por su parte, el panel A del gráfico 4 muestra que en general la nube de puntos se ubica en el primer cuadrante. También se puede notar en el panel A y B que en los últimos ciclos los puntos se ubican cerca de la línea horizontal, es decir, una variación positiva de las importaciones y cercana a cero por parte de la exporta ciones, lo que quiere decir que el CIIT fue mayor para estos dos períodos; por lo tanto, las presiones de ajuste fueron mayores en estos ciclos debido a la caída del CII sobre los sectores industriales del Valle. Un resultado similar se puede observar en el panel C y D, con relación a las apuestas productivas del Valle del Cauca5.

Naturaleza del comercio intra-industrial: horizontal o vertical

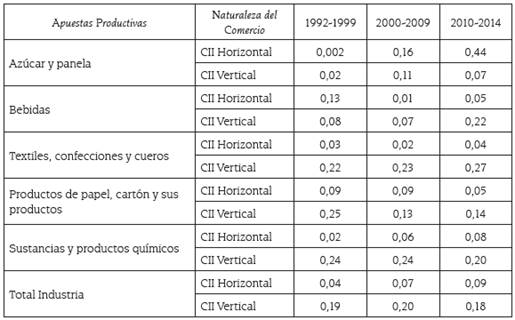

Finalmente, la tabla 8 muestra el índice promedio del CIIV y CIIH para cada período de análisis y apuesta productiva. Por ejemplo, para el sector de bebidas el índice A mostró tendencia hacia un patrón de CIIT desde el año 2000, por lo cual los costos de ajuste derivados del cambio en el patrón del comercio fueron mayores como se probó con el índice S (tabla 7). Para el total de la industria, se observa que el CIIH ha crecido un poco más que el CIIV, como evidencian Moreno y Posada (2007) para el período 1992-2004.

Tabla 8 Comercio intra-industrial vertical y horizontal para las apuestas productivas

Fuente: elaboración propia con datos del DANE (2016)

Lo visto hasta el momento permite hacer un resumen de las metodologías empleadas para analizar el CII y los costos de ajuste, y en particular, estable cer si la variación de los costos de ajuste depende del tipo de CII (horizontal o vertical) o inter-industrial. Por lo tanto, se pudo evidenciar que el A es comple mentario al índice S y al gráfico ECAI. Además, cuando se tiene que el CII crece y los costos de ajuste también, es necesario analizar el tipo de CII: horizontal o vertical. Sin embargo, cuando los costos de ajuste crecen y el CII decrece, el aumento de dichos costos se debe principalmente al incremento de relaciones de tipo inter-industrial.

Por ejemplo, el sector productos de papel, cartón y sus productos presentó una tendencia decreciente en el CIIM desde mediados de la década de 1990, lo que hizo que finalmente para el período 2010-2014 los costos de ajuste fueran mayores. De otra parte, el sector económico de azúcar y panela presentó un patrón creciente de CIIM, el cual deja ver que los costos de ajuste hasta el ciclo económico 2000-2009 cayeron; sin embargo, dada una leve caída del CIIM para el período 2010-2014 indica el aumento de los costos de ajuste, lo que, además, corrobora el índice S.

El sector industrial de textiles, confecciones y cueros tuvo un comportamiento similar al sector de bebidas, ya que desde el año 2000 el patrón de CIIM estuvo cercano a cero, lo que ocasionó el aumento de los costos de ajuste (tabla 7), además del incremento marginal del CIIV (tabla 8). De otra parte, el sector de sustancias y productos químicos evidencia que los costos de ajuste derivados del patrón del comercio internacional han caído, como se observa para el ciclo 2000-2009 y el período 2010-2014 en el índice S, lo cual se debe principalmente al incremento de relaciones comerciales de tipo intra-industrial, evidenciado con el índice A (tabla 6).

4. CONCLUSIONES

Los resultados encontrados muestran un diagnóstico de los costos de ajuste para el sector externo de la industria vallecaucana, explorados bajo distintas metodologías. Se encuentra que el patrón del comercio internacional para este departamento se describe por un patrón de CII detectado en el trabajo inicial de Martínez y Aponte (2006) para el período 1985-2000 disminuyendo los costos de ajuste y cumplién dose las HAS. Sin embargo, para los últimos 15 años el patrón de comercio se ha mantenido en relaciones de tipo inter-industrial para la mayoría de los sectores económicos, lo que ha ocasionado presiones de relocalización sobre los factores productivos, y especialización solamente para algunos como es el caso de sustancias y productos químicos.

Uno de los sectores industriales más importantes en el comercio internacional para el Valle del Cauca es sustancias y productos químicos, el cual, siendo una de las apuestas productivas del Departamento, tuvo la mayor participación tanto de exportaciones como de importaciones (17,5 % y 14,4 %, respectivamente) para el último período analizado; a su vez, el índice A (CIIM) mostró que el sector evolucionó hacia un patrón de comercio intra-industrial, a la vez que los costos de ajuste dismi nuyeron. Esto es confirmado por los valores obtenidos para el índice S. Este hecho es importante en la medida que el sector genera encadenamientos productivos con sectores de clase mundial como son cosméticos y turismo de salud, propiciando escenarios positivos de generación de empleo y valor agregado.

Por su parte, el sector industrial de textiles, confecciones y cueros tuvo para el último período relaciones comerciales del tipo intra-industrial. Sin embargo, los costos de ajuste han crecido porque el incremento de las importaciones ha sido mucho mayor que el incremento de las exportaciones; además, porque el CII ha tornado más hacia las relaciones comerciales basadas en la calidad (CIIV) más que en el diseño (CIIH). Esto ha sido impulsado por el incremento de las importaciones desde países como China y Corea, mayormente a partir de la eliminación de cuotas de importación por la culminación del Acuerdo sobre Textiles y el Vestuario a partir de 2005.

Con relación a los sectores industriales productos de papel, cartón y sus pro ductos, el patrón de comercio giró en las primeras décadas del período analizado hacia el CII. Sin embargo, desde mediados de la década de 1990 la tendencia de este patrón comercial se ha debilitado hasta llegar a niveles de CIIT según se pudo evidenciar con el índice A, lo que ha permitido evidenciar una tendencia de mayores costos de ajuste para el período 2010-2014. Por su parte, el sector económico de bebidas presentó para los últimos quince años la tendencia hacia un patrón de CIIT, por lo que las presiones de ajuste han sido mayores. Asimismo, dichas presiones crecieron porque las relaciones comerciales intra-industriales que se mantuvieron en el interior de la industria de bebidas mostraron una tendencia de tipo vertical.

Por último, la hipótesis del ajuste suave en el Valle del Cauca se cumple para un sector económico importante como sustancias y productos químicos. Mientras tanto para el sector de textiles, confecciones y cueros, aunque el CII ha crecido, los costos de ajuste derivados del comercio internacional también han crecido, por una parte debido al mayor incremento de importaciones que de exportaciones y, por otra parte debido, al incremento de relaciones comerciales de tipo vertical. Esto abre la posibilidad de estudiar en futuras investigaciones de HAS a la luz de la naturaleza del CII.

Adicionalmente, para futuras investigaciones se puede considerar estimar los costos de ajuste derivados del cambio en los patrones del comercio, en lo posible, en un marco econométrico de datos panel, que permita ver el crecimiento o no de dichos costos en función de los tipos y naturaleza del comercio. De igual forma, sería relevante extender las metodologías al plano nacional, además de analizar tanto las relaciones bilaterales como las multilaterales.