Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkINTRODUCCIÓN

Aunque existe amplia literatura sobre los aportes de los microcréditos en la reducción de la pobreza, son escasos los estudios que con una metodología apropiada pueden probar el efecto de los pequeños créditos en las mejoras del desempeño económico y social de las familias beneficiarias.

Como se cita en Armendariz y Morduch (2005), analizar el impacto del financiamiento en poblaciones de escasos recursos puede resultar costoso y, dada la proliferación de instituciones dedicadas a conceder microcréditos, se asume de manera errática que un aumento de la oferta implica impactos de tipo positivo en los beneficiarios, por lo que se requiere de trabajos cuantitativos que basados en datos y metodologías apropiadas puedan probar su validez.

En Cotler y Rodríguez-Oreggia (2010), con el uso de una técnica rigurosa de evaluación cuasi experimental como el Propensity Score Matching (PSM), se miden los efectos de los pequeños créditos sobre los activos no financieros como indicador de bienestar de los hogares en México.

Para Colombia, aunque los programas de microfinanciamiento han sido centro de la política pública y cada día la oferta por parte de las instituciones financieras viene en aumento, son pocas las investigaciones dedicadas a revisar los verdaderos efectos del microcrédito en las poblaciones rurales donde el índice de pobreza indica mayor concentración.

Este trabajo aplica un análisis estadístico con el PSM para medir el impacto del microcrédito en poblaciones rurales. El artículo está organizado de la siguiente manera: en la primera parte se realiza una revisión teórica sobre investigaciones que involucran causalidad, enseguida se describe la metodología utilizada exponiendo el procedimiento cuasi experimental para calcular los efectos del microcrédito sobre los individuos beneficiarios y, por último, se ilustran los resultados obtenidos, y se presentan conclusiones y limitaciones.

1. REVISIÓN LITERARIA

El crecimiento económico se considera necesario, pero no suficiente para mitigar la pobreza; en ocasiones el efecto positivo que este produce en el bienestar puede minimizarse o inclusive anularse debido a una inequitativa distribución del ingreso. Políticas de tipo macroeconómico top-down1 requieren acompañarse de políticas microeconómicas bottom-up2 bien diseñadas, que favorezcan el incremento de la productividad y la participación de las personas menos favorecidas en el mercado como lo señalan Snow y Terry (2001) y Woller, Dunford y Woodworth (1999).

En este sentido el microcrédito se ha convertido en una estrategia para el alivio de la pobreza. Con la creación del Banco Grameen se promueve la inserción al mercado del crédito a personas excluidas del sector formal a bajas tasas de interés y el depósito de confianza en el deudor para promover la productividad y el ahorro. Desde la vía financiera como lo señala Yunus (2010) se puede dotar de pequeñas unidades de capital (microcrédito) a una persona para desarrollar su creatividad y lograr que la pobreza desaparezca de forma sistemática y rápida.

El éxito del Banco Grameen y el auge de los programas de microcrédito alrededor del mundo despertaron el interés por su evaluación, utilizando técnicas cuasi experimentales como PSM.

Morduch (1998), Hossain(1988), Gibbons y Garfield (1999), Hulme y Mosley (1996), Copestake et al. (2005), Arun, Imai y Sinha (2006), Lacalle, Rico y Durán (2008) y Karlan y Zinman (2007) evidenciaron que para cada contexto de análisis los impactos son diversos y están asociados a la efectividad del microcrédito en las dimensiones económicas y sociales de los hogares beneficiarios.

Khandker (1998) examina el crédito en Bangladesh y encuentra impacto significativo sobre el ingreso, estabilización del consumo, regulación en la mano de obra y una reducción del 5% en el nivel de pobreza sobre las familias participantes, pero advierte que los efectos solo serán sostenibles si el microcrédito se orienta a zonas donde existe potencial de crecimiento.

MkNelly y Dunford (1998) con estudios en la zona costera de Ghana encontraron que pequeñas unidades de préstamo del Banco de Crédito para la educación CRECER3 provocaron mejores condiciones en el hogar, medidas por cambios en las actividades económicas y empoderamiento de las mujeres para alcanzar seguridad alimentaria. Igualmente, MkNelly y Dunford (1999), al evaluar los impactos de este mismo préstamo en Bolivia, comprobaron aumentos en los ingresos, los ahorros y las condiciones de salud en los participantes.

Zaman (1999) pudo establecer que el microcrédito produjo una reducción de la vulnerabilidad a través de mayores y más diversificados ingresos4, consumo permanente en el tiempo, construcción de bienes duraderos, acceso a asistencia de emergencia durante desastres naturales y empoderamiento en las mujeres de Bangladesh.

Armendariz y Morduch (2005) discuten indicadores de productividad, y rentabilidad, y el alcance en la reducción de pobreza de los clientes del pequeño crédito. Los autores aclaran que las mediciones tienen complejidades y los estudios pueden tornarse, desde la metodología, poco sólidos, en el sentido en que las condiciones iniciales que engendran la pobreza en determinados individuos es diferente y la forma como se genera la muestra y los datos de los cuales se desprende la medición son fiables en la medida en que se controlen los problemas de autoselección o de endogeneidad y se den similitudes entre los beneficiarios y no beneficiarios del programa.

Morán y Guerrero (2009) revelan que los microcréditos concedidos por la Corporación Hogar de Cristo de Guayaquil (Ecuador) a mujeres con ideas de negocios en las provincias de Pichincha, Azuay y Guayasen, aunque no presentaron impactos en el ingreso per cápita, si ocasionaron efectos positivos en el empoderamiento. Y, en Álvarez (2013) los impactos del microcrédito otorgado por la Cooperativa Colanta en Colombia evidencian una relación positiva entre la situación económica y la social de sus asociados, a través de mejores ingreso y mayores posibilidades de ahorro.

2. METODOLOGÍA

2.1 Aproximaciones conceptuales del Propensity Score Matching (PSM)

Para evaluar el impacto de los microcréditos rurales como herramienta de alivio a la pobreza, a través de cambios en la dimensión económica: ingresos, activos fijos y activos productivos de las personas beneficiarias del microcrédito del Banco Agrario (seccional Tunja-Colombia), se usó una técnica estadística de medición de impacto tipo cuasi experimental PSM basada en el cálculo de un escenario contrafactual en ausencia de intervención que permite aproximar el efecto causal de la misma. Para su estimación se constituyen dos grupos de comparación: el grupo de tratamiento (GT), conformado por quienes son intervenidos o son beneficiarios del programa evaluado (personas con microcrédito), y el grupo de control (GC), conformado por quienes pueden ser elegibles con características económicas, sociales y geográficas similares al grupo de beneficiarios pero que no son intervenidos o no son beneficiarios del programa (personas que no han accedido al microcrédito).

El PSM estima el estado de los beneficiarios de un programa en ausencia de la intervención, es decir el efecto neto causado por la diferencia entre quienes son beneficiarios del microcrédito y quienes no lo han sido, medido sobre las variables resultados que se identifican como aquellas sobre las cuales se espera que el microcrédito haya causado algún efecto en los individuos beneficiarios como indican Gertler et al. (2011). Para el caso, corresponden a las variables binarias reflejadas en el gráfico 1, que recogen información sobre cambios en los ingresos, mejoras en los activos fijos y productivos de los beneficiarios agrupados en el índex econo5.

Fuente: elaboración propia

Gráfico 1 Variables incorporadas en los cálculos del índex-econo (activos fijos, activos materiales productivos)

En metodologías como el PSM, determinar el efecto neto presenta limitaciones, como se muestra en Tamayo (2012): la primera limitación surge por la dificultad de observar la situación en que se encuentran los beneficiarios en el escenario de ausencia de la intervención; la segunda obedece a la diferencia que existe entre beneficiarios y controles en ausencia de la intervención y, por último, se da la posibilidad de la existencia de eventos presentes en la intervención que pueden afectar las variables resultado.

De la primera limitante se desprende el problema fundamental de la evaluación de impacto, referido al efecto neto, el cual es definido como la diferencia medible entre la variable resultado (Y) del individuo (i) cuando ha sido tratado (Di =1, beneficiario del microcrédito) y la variable resultado (Y) del mismo individuo cuando no ha recibido tratamiento (Di =0, no beneficiario del microcrédito); por tanto, el efecto neto es definido, como:

(1)

(1)

La anterior ecuación compara al mismo individuo beneficiario del microcrédito en un mismo momento del tiempo, situación que no es posible, ya que solo puede obtenerse uno de los dos resultados, cuando ha sido o cuando no ha sido beneficiario del microcrédito. Es por ello que, de acuerdo con Rosenbaum y Rubin (1983), se debe emplear una metodología de escenario contrafactual, centrado en el cálculo del efecto medio del tratamiento sobre los tratados (average treatment effect on the treated -ATT-); de esta forma el efecto neto de la intervención sería:

(2)

(2)

El ATT, en la ecuación [3] se determina por los dos términos del lado derecho de la ecuación [2] y significa la diferencia entre medias de la variable resultado, estudiada con microcrédito o sin microcrédito del GT usando el escenario contrafactual, efecto cuyo éxito en la estimación está condicionado a la confiabilidad del grupo con el que se pretende estimar el contrafactual, es decir, el GC escogido:

(3)

(3)

El ATT tiene como limitante que tanto beneficiarios como no beneficiarios del microcrédito son diferentes aun en ausencia del programa, lo que, por supuesto reconoce en este tipo de metodologías cuasi experimentales sesgo de selección, derivado de la no aleatoriedad en la conformación de los grupos tratados, y control como se indica en la ecuación [4]:

(4)

(4)

Asumir que el sesgo de selección se anula es un supuesto demasiado fuerte de cumplir; encontrar estimaciones consistentes e insesgadas aún con la presencia del sesgo es un reto. Para este propósito la metodología cuasi experimental escogida sugiere el supuesto de independencia condicional y la técnica de balanceo. La existencia de características observables y no observables en el término de error que explica el recibir tratamiento (microcrédito) y las variables resultado podrían suponer que la variable tratamiento Di podría estar correlacionada con el error Ui; por tanto, el resultado del efecto podría estar subestimado o sobreestimado por los no observables como se argumenta en Tamayo (2012). Esta condición obliga a asumir ciertas consideraciones como la generación de un GC (no beneficiarios de microcrédito) muy depurado con características económicas, sociales y geográficas muy similares a los del GT (beneficiarios del microcrédito) con el fin de encontrar mediciones creíbles sobre las variables resultado.

2.2 Precisiones sobre las variables resultado: construcción del índex-econo

En la recolección de datos, como lo afirman Filmer y Pritchett (2001), se pueden presentar problemas de dimensionalidad ocasionados por la cantidad de variables que se pretenden involucrar en la medición, por lo que se aconseja la construcción de índices utilizando el método de análisis de componentes principales (ACP), bajo el cual se agregan variables binarias en una sola para distribuir de manera más precisa los pesos de estas en las mediciones.

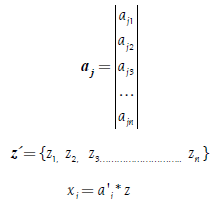

Para el índex-econo, se utilizó la información recogida en la encuesta sobre los activos fijos y productivos (descritos en la tabla 1). De acuerdo con Carreño, Hernández y Méndez (2011) la estimación del índice se realiza con base en el primer componente principal que incluyen {z1, z2, z3……zn} } estandarizados6, e identificadas como el conjunto de características cuantitativas que se pretenden resumir; entonces el ACP, será:

Sea x j, = a j, z1, a j, z2, a j, z3……….a j, zn, un vector que resulta de la combinación lineal del conjunto de información disponible generada por el vector a j :

(5)

(5)

Ecuación [5], utilizada para encontrar el componente principal, maximizando la varianza del componente:

(6)

(6)

En la ecuación [6], el propósito de la restricción α ’ j * α j = 1 es encontrar una solución única. De otra parte, la varianza del componente es la varianza de la combinación lineal α ’ j * z = 1, luego:

Por tanto, la estandarización de Z y Σ se identifica como la matriz de correlaciones de Z; de esta forma el cálculo del componente principal se puede reescribir así:

Y la solución del problema de maximización por el sistema de ecuación lineal sería:

Para que este sistema tenga solución distinta de cero, se requiere que el determinante sea:

(7)

(7)

De esta manera a través de la ecuación [7], se obtienen los eigenvalores {λ1, λ2, λ3,…… λn}, de la matriz Σ, demostrando que la varianza del componente resulta igual a este y da origen al a j :

(8)

(8)

Significando con ello que se toma el eingenvalor más grande λ1 y se halla aquel en el que la combinación lineal de las variables originales tenga la mayor varianza.

2.3 Datos

La muestra utilizada en el estudio es focalizada (no aleatoria); en concordancia con lo indicado en Campbell y Stanley (1995), se conformó con solicitantes y beneficiarios del microcrédito del Banco Agrario ubicados en los municipios de Tunja y Samacá, Colombia.

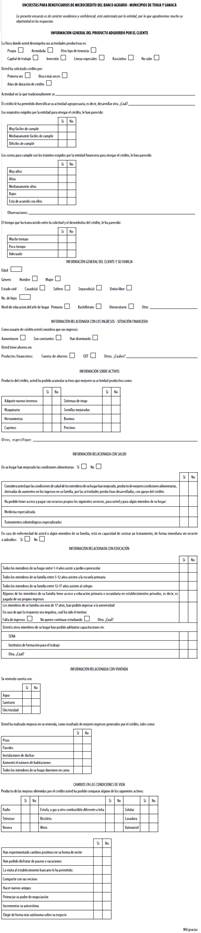

Los datos fueron generados por los investigadores en los años 2015-2016 a través de encuesta directa a 134 personas (ver formato de encuesta utilizado en anexo) de las cuales solo se incorporaron 128 al análisis, seis de ellas resultaron ser observaciones sin contrafactual, es decir, no se halló parámetro comparable entre GT y GC. La muestra se extrae de los municipios de Tunja y Samacá (Boyacá) dado que son los lugares donde se concentra la colocación del microcrédito analizado.

El GC lo integraron personas no beneficiarias de microcrédito con características socioeconómicas similares a las de los beneficiarios y habitantes de la misma zona geográfica, quienes en alguna oportunidad realizaron solicitud de crédito al banco, pero les fue negada o no hicieron uso del mismo por diversas razones entre las que se encuentra el no estar de acuerdo con la tasa de interés ofertada.

La conformación del GT se realizó con beneficiarios del sistema de microcréditos rurales del Banco Agrario en los municipios de Tunja y Samacá, los cuales son resultado de la política pública de microfinanciamiento para personas naturales y unidades familiares rurales de bajos ingresos y con un potencial de respaldo de deuda restringido. Son créditos concedidos en montos pequeños que van desde 1 a 25 SMMLV7, con aval o garantía solidaria, enmarcados dentro de las líneas de microcréditos del Banco dirigidas al fortalecimiento de los pequeños negocios, a mujeres empresarias y a microcréditos agropecuarios. Dentro de este grupo se encuentran personas que han hecho uso por una o más veces del microcrédito y su vinculación está fundamentada en la argumentación de Henríquez (2009), para quien el uso intensivo del microcrédito potencia los resultados encontrados en los beneficiarios.

2.4 Estimación de Propensity Score Matching (PSM)

Con base en las apreciaciones conceptuales del apartado anterior y en consideración a la naturaleza no aleatoria de los datos para observar el efecto de una política de micro-financiamiento sobre el bienestar de un individuo atribuible en este caso a la participación en el programa de microcrédito rural ofertado por el Banco Agrario seccional Tunja, es clave buscar y construir un grupo de comparación válido (contrafactual) para calcular el ATT (microcrédito) sobre los beneficiarios, en términos de las variables resultado a través de emparejamientos (Matching) para beneficiarios y controles, como se explica en Aedo (2005), y mediante técnicas estadísticas basadas en características observables, para lograr que una unidad beneficiaria se identifique con otra no beneficiaria que posee características muy similares.

El método de emparejamiento (Matching) para estimar el ATT del microcrédito mediante el PSM se efectúa en dos etapas. En la primera etapa se estima el Propensity Score (PS) que indica la probabilidad de participar en el programa, mediante un modelo de elección binaria (logit)8. En la segunda etapa, se realiza el análisis de emparejamiento que permite conocer el efecto neto de la política, mediante el cálculo del ATT; es decir, determinar si el microcrédito se ha constituido en una herramienta de alivio a la pobreza, a través de cambios en la dimensión económica: ingresos, activos fijos y activos productivos de los beneficiarios del programa (index_ecomo).

Para lograr la estimación del ATT, se sigue un primer paso que consiste en estimar PS de la variable de tratamiento con una lista de covariables utilizando un modelo logit, el cual estratifica los hogares de acuerdo con bloques según el pscore obtenido, además, explora que la distribución de las variables observables sea la misma para los individuos beneficiarios y para los no beneficiarios. En razón a que es de interés el efecto que pueden generar los microcréditos sobre la dimensión económica: ingresos, activos fijos y activos productivos, el PS relaciona hogares con microcréditos con hogares sin microcrédito, que tienen una probabilidad similar sujeta a las características económicas, sociales y geográficas.

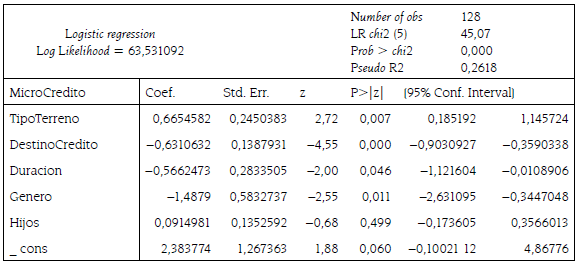

Para la estimación del modelo logit, se incluyó un conjunto de variables, tales como la variable tratamiento (t=1 si es beneficiario del microcrédito, t=0 no beneficiario del microcrédito), con una lista de covariables que son explicativas de la variable binaria del tratamiento, entre ellas, el tipo de terreno que describe la propiedad del inmueble sobre el que desarrolla las actividades económicas (propio, familiar, arrendado, garantía sobre la propiedad); el destino del crédito es una variable que obedece a las líneas de crédito establecidas por el banco para tal fin (capital de trabajo, inversión, líneas especiales, asociativo); duración del crédito que para este caso no excede los 36 meses; el género de la persona y el número de hijos que integran el hogar.

En la tabla 1 se reportan algunas estadísticas descriptivas de las variables incluidas en el modelo. Para el logit, después de testear con diferentes covariables explicativas, se llega al valor-P del estadístico χ2 (0,000) que indica que el coeficiente Pseudo-R2 es válido en 0,2618, un ajuste del R2 con un parámetro bajo; sin embargo, como se alude en Blundell, Sianesi y Dearden (2005), si el pseudo R2 resulta bajo antes de que se efectúe el emparejamiento (matching), lo que está señalando es evidencia de que los grupos beneficiarios y controles tienen parámetros comparables, o se tiene la certeza de que estos están balanceados, es decir, son lo suficientemente similares como para asemejarse a grupos que hubiesen sido escogidos de forma aleatoria, como se indica en Sánchez (2015).

Como medida complementaria de la bondad de ajuste del modelo logit se presenta la estimación de las pruebas de sensibilidad y especificidad. En la tabla 2, se determina la probabilidad correcta de los participantes en el GC y GT o el acercamiento del modelo a la realidad.

Tabla 2 Distribución estimada de la variable de tratamiento antes del Matching

** Significativo al 5%

Fuente: elaboración propia

Para GT (+;D) la ecuación clasificó 63 beneficiarios del microcrédito pertenecientes a este grupo que representa una sensibilidad del modelo del 81,82% indicando la probabilidad de calificar de manera acertada a un beneficiario del microcrédito que forma parte del GT dentro de su propio grupo. Las diferencias (18,18%) corresponden al error tipo I9.

Para el GC (-; ~D), se clasificaron acertadamente 32 no beneficiarios del microcrédito, lo que señala una especificidad del 62,75% y permite considerar un individuo del GC dentro de su propio grupo. Las diferencias (37,25%), indican error tipo II10.

La especificación del PS es correcta, y la clasificación de controles y beneficiarios es acertada en un 74,22%, resultados que conllevan a disminuir el sesgo de selección y producen estimaciones más confiables. En el caso del estudio esto puede obedecer a que se usaron criterios considerados en Heckman, Ichimura y Todd (1998) aludidos a utilizar la misma fuente de datos11 para participantes y no participantes; de esta forma se asegura que las variables X fueron medidas bajo los mismos parámetros y significan lo mismo en ambas muestras: un buen control de las variables observables que estén afectando la participación en el programa (asumiendo que la selección no observada puede ser limitada).

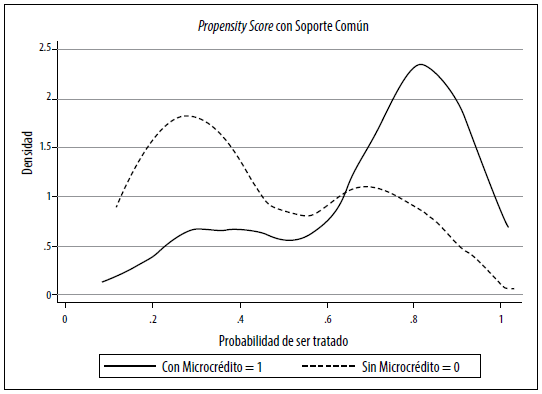

De igual forma, se incluye un análisis visual del test de igualdad de las distribuciones de densidad de la probabilidad estimada de participación con soporte común (gráfico 2). Para mayor solapamiento o intersección en la distribución de observables entre el grupo de control y beneficiarios de la dimensión económica en la prueba, se excluyeron dieciséis observaciones dado que se aduce presencia de áreas donde el PS de algún grupo es cero, es decir, se excluyeron aquellas que no pueden emparejarse porque no existe contrafactual para ellos como lo explican Rosenbaum y Rubin (1983).

Si bien la gráfica no es simétrica, existe región de soporte común lo que implica que en la estimación solo se utilizan individuos del grupo control que tengan probabilidades de participación p(X) similares a las de participación de los beneficiarios, como se considera en Tamayo (2012). De esta forma, utilizar p(X) como método de emparejamiento es un atajo efectivo que permite obtener estimadores consistentes, de acuerdo con Gertler et al. (2011).

Estimado el PS, la segunda etapa consiste en hallar los emparejamientos (matching), para determinar el ATT producido por el microcrédito en la dimensión económica de quienes accedieron al mismo sobre las variables resultado: ingresos e índex-econo; para este último del cálculo por componentes principales se obtuvo:

Del producto a’ j *z resultan 128 magnitudes para el índex-econo, una por cada encuestado que es la variable resultado que se utiliza para medir el impacto del microcrédito. El valor del índice osciló entre -0,1904 y 1,8389; dada la normalización de las variables en el inductor, algunas observaciones pueden tomar valores negativos y transmitir el signo al índice por cuanto algunos individuos carecen de los activos productivos.

Siguiendo con la estimación de los emparejamientos (matching), al no contar con muestras grandes y acudiendo a la recomendación de Bernal y Peña (2011) en el sentido de usar más de un método para comparar solo parejas idénticas y asegurarse que mediante técnicas con escaneos y aproximaciones diferentes en zona de soporte común se llegue a conclusiones significativas desde diferentes alternativas y así robustecer los resultados, en el estudio se usaron varios métodos de emparejamiento: vecino más cercano, radius (calipers), kernel, estratificación.

El algoritmo vecino más cercano compara a cada individuo beneficiario del microcrédito con un individuo no beneficiario de este que tiene el PS más próximo; radius (calipers) se estima con la selección de una pareja dentro de una vecindad delimitada de beneficiarios y no beneficiarios del programa: si el radio es de menor tamaño reduce la posibilidad de emparejamientos, pero mejora la calidad de los mismos; kernel es el criterio por medio del cual se compara cada beneficiario del crédito con una media ponderada de los resultados de todas las unidades del grupo de control o no beneficiarios, utilizando las mayores ponderaciones para las unidades con PS más parecido al comparado; estratificación agrupa los PS en categorías de un determinado percentil, de manera que en cada uno de ellos se encuentren los individuos que tienen un índice de propensión semejante y pueden ser comparables.

Todos los cálculos parar el PSM, se ha efectuado utilizando software estadístico Stata.

3. RESULTADOS

3.1 Variable resultado ingresos

En la tabla 3 se presentan los resultados obtenidos para la variable ingreso12. El cálculo de los emparejamientos (matching) al 95% de confianza muestra un impacto positivo diferente de cero referido al ATT, en términos de las pruebas vecino más cercano, radius (calipers) y estratificación.

Tabla 3 Resumen estimaciones efectuadas en el análisis de impacto para la variable Ingresos

| Método Emparejamiento | Efecto del tratamiento(ATT) | Error Estándar | t-Sudent | Resultado Estadístico |

| Vecino más Cercano | 0,4677 | 0,1384 | 3,38 | Significativo |

| Radius (calipers) | 0,5286 | 0,1907 | 2,77 | Significativo |

| Kernel | 0,2540 | 0,1355 | 1,87 | No Significativo |

| Estratificación | 0,3620 | 0,0840 | 4,32 | Significativo. |

** Significativo al 5%

Fuente: elaboración propia

Los emparejamientos que alcanzaron significancia estadística: vecino más cercano, radius (calipers) permitieron determinar que los beneficiarios del microcrédito incluidos dentro del GT, tuvieron un ATT entre el 0,3620 y el 0,5286, lo que aporta la posibilidad de incrementar sus ingresos en un rango entre 36,20% y 52,86% más en relación con los individuos del GC.

En la prueba Kernel, aunque hay evidencia de un efecto positivo, en relación con el ATT no se alcanza nivel de significancia estadística al 95% (t=1.87)13, lo que implica que bajo este emparejamiento los beneficiarios del microcrédito no logran un aumento en sus ingresos.

Para mayor apreciación del impacto del microcrédito sobre los ingresos de los beneficiarios, y teniendo en cuenta que la robustez del resultado es afectada por la no significancia estadística de la prueba Kernel, se analizó el promedio global del efecto ATT en las pruebas aplicadas, y se encontró que los ingresos del GT crecieron un 29,69% más respecto al grupo control.

El resultado obtenido es relevante, en razón a que el nivel de pobreza en áreas rurales es superior un 16,77%, frente a las áreas urbanas, de acuerdo con la información estadística presentada por el DANE (2016). Los aportes del microcrédito, en el área geográfica donde se aplicó el estudio, pueden entrar a categorizarse como medios14, pero proporcionan evidencia para atribuir mejoras en el ingreso de los beneficiarios, lo que sugiere que las personas que pueden acceder al microcrédito son menos vulnerables a tener ingresos por debajo de la línea de pobreza.

3.2 Resultados índex-econo

Los emparejamientos vecino más cercano, kernel y estratificación, con un nivel de confianza del 95%, para el índex-econo compuesto por activos fijos y productivos, relacionan efectos positivos del microcrédito, que se presentan en la tabla 4.

Tabla 4 Resumen estimaciones efectuadas en el análisis de impacto para el índex-econo

** Significativo al 5%

Fuente: elaboración propia

El emparejamiento estratificación con significancia estadística t= 5,78 evidencia los mejores resultados del impacto del microcrédito en el GT. El ATT reflejó un 0,4970, que representa el 17,89% de aumento de activos dedicados a mejorar los sistemas productivos de los beneficiarios del microcrédito. Los resultados de esta prueba son confirmados por las estimaciones logradas en los algoritmos kernel y vecino más cercano que con el 0,4723 y el 0,3868 e indican mayores tenencias de activos (maquinaria, herramientas y semovientes) en los beneficiarios, y representan un cambio porcentual entre el 13,92% y 15,22%.

En la técnica radius (calipers) no hay evidencia estadística significativa al 5%, lo que indica que el microcrédito no ha permitido al GT adquirir activos con fines productivos. No obstante, es importante tener en cuenta que en la metodología aplicada, el emparejamiento radius (calipers) define una vecindad delimitada y, por lo tanto, restringe las diferencias que debe haber en el PS para hacer el emparejamiento. Si la dimensión del vecindario (el radio) es demasiado pequeña es posible que algún participante del grupo tratado no encuentre su correspondiente control (en muestras pequeñas el radio puede acotarse más y es difícil encontrar efectos medios) como se sustenta en Vélez, Egurrola y Jaimes (2013).

De otra parte, desde el punto de vista teórico, este índice cobra vital importancia si se tiene en cuenta que una de las premisas básicas con que se concede el microcrédito es generar dinámicas de producción e inversión. Por tanto, los resultados de los algoritmos relacionados con el análisis del ATT, aunque un poco condicionados por la no significancia de la prueba radius (calipers), en su mejor magnitud (emparejamiento estratificación), muestran un grado de efecto del programa en los tratados del 17,89% o medio, de acuerdo con Cohen (1998), es decir, que las personas que participan del programa de microcréditos rurales ofrecidos por el Banco Agrario en Tunja y Samacá han presentado cambios en su estructura productiva y en su nivel de tecnificación de labores ; aunque moderados, pueden estar coadyuvando a la transformación de la productividad diaria para fortalecer el patrimonio de los tratados, y se espera sean sostenibles, a fin de atenuar los shock que enfrentan los pobladores rurales por cambios en los términos de intercambio y externalidades como cambios climáticos que repercuten en el bienestar de las personas como se sustenta en Sen (1985).

En refuerzo a la tesis anterior, estudios del programa de microcrédito en Chile y Brasil desarrollados por Aroca (2002) abordan las microcréditos rurales, con un grado de similitud alto, en condiciones de lo estudiado en la presente investigación; con muestras analizadas en bancos y organizaciones no gubernamentales brasileñas y chilenas, han llegado a las conclusiones en las que la acumulación de activos utilizados en labores de producción, se vio incrementada en un 20% en el grupo tratado, lo que significó para los investigadores una evolución media en las mejoras de los sistemas de producción de los individuos que, de ser sostenida en el tiempo, puede considerarse una medida efectiva contra la reducción de la pobreza.

4. CONCLUSIONES Y RECOMENDACIONES

Los cálculos para los emparejamientos (matching): vecino más cercano, radius calipers, kernel y estratificación permitieron determinar que hay efectos positivos causados por la participación en el programa de microcrédito ofertado por el Banco Agrario (seccional Tunja, Colombia), sobre la dimensión económica de los beneficiarios, es decir, el acceso al financiamiento provocó cambios en los ingresos, los activos fijos y productivos que pueden indicar mejoras en la dotación de capital para el GT y un paliativo contra la pobreza.

Para la variable ingreso, el análisis de los datos en tres de las cuatro pruebas indicó resultados estadísticamente significativos. El ATT de los tratados sobre el GT fue del 29,69%, lo que indica una condición de menor vulnerabilidad frente a estados de pobreza monetaria. Estos resultados concuerdan con las investigaciones de Zaman (1999) y Yunus (2008) las cuales demuestran mejoras en los ingresos para las personas que han accedido al microcrédito.

Respecto al índex-econo, la mayoría de las pruebas indicaron significancia estadística, lo que aduce efecto positivo sobre los beneficiarios del microcrédito; de esta forma se pudo llegar a una verificación de lo planteado en el estudio, en razón a que se pudo inferir que el microcrédito contribuye a mejorar las dotaciones productivas de los individuos, es decir, acumulación de capital. Sin embargo, estos resultados deben tomarse con cautela, pues su nivel de impacto es medio y se necesita de una sostenibilidad del mismo en el tiempo para pretender que las condiciones de bienestar de los evaluados se modifiquen de manera sustancial.

Cabe precisar que las evidencias obtenidas y analizadas en la dimensión económica no pueden considerarse de forma estricta, con fundamento en que las estimaciones aquí presentadas no están exentas de problema de sesgo, frente a un método semiparamétrico como el PSM. Si bien, respetando lo propuesto por la metodología, para mayor ajuste de la zona de traslape se excluyeron las unidades de la muestra no aptas para el PSM y los participantes y no participantes son de una misma zona geográfica como lo sugiere Ravallion y Chen (1997), esto no aísla en su totalidad los problemas de sesgo que puedan presentarse.

El ejercicio de estimación mostrado debe ser tomado en una medida adecuada a su contexto; el programa evaluado puede presentar limitaciones referidas a la captura total del efecto dado que se hace en un área geográfica pequeña, económica y socialmente diferente a otras, aunque puede servir de instrumento de apertura para que se replique de modo posterior bajo la misma metodología en busca de nuevos resultados que permitan seguir confirmando la importancia del microcrédito como herramienta de mitigación de la pobreza; en concordancia con lo que han sido los fines y alcances del Banco Grameen en Bangladesh, donde los beneficiarios obtienen una disminución en las tasas de interés y acceso a nuevos recursos cuando alcanzan como producto de los excedentes del préstamo: mejoras alimentarias, de vivienda, agua potable y educación.