Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

En el mundo contemporáneo realizar una gestión empresarial efectiva ha adquirido una considerable trascendencia. Diversos son los elementos que intervienen en ella: liderazgo, cultura, estructura contable y financiera confiable, el personal, etc., que apoyados en el control, deben garantizar el cumplimiento de los objetivos organizacionales. Este control, como una función de la dirección, permite la supervisión y comparación de los resultados obtenidos contra los resultados esperados, asegurando, además, que la acción dirigida se ejecute de acuerdo con los planes de la organización y dentro de los límites de la estructura organizacional; esto es ratificado por autores como Gutiérrez (2011); Cardona (2014); Gutiérrez y Católico (2015); además, ha sido denominado de diferentes manera: administrativo, contable, de gestión, de calidad e interno. En la concepción más generalizada el control interno lo integran cinco componentes: ambiente de control, gestión y prevención de riesgos, actividades de control, información y comunicación, y supervisión y monitorización. La función de este es aplicable a todas las áreas de operación de los negocios; de su efectividad depende que la administración obtenga la información necesaria para seleccionar las alternativas que mejor convengan a los intereses de la empresa; esto es ratificado por autores como Sancovschi (1999), Silva y Correa (2009).

Este fase de la dirección se torna vital en la actividad turística, que en la actualidad ha cobrado valor para el desarrollo de un país y la recuperación de la economía, y es una alternativa importante en medio de la severa contracción económica sufrida por el país durante estos tiempos; constituye, además, una apreciable fuente de ingresos frescos que posibilita la reanimación de otras ramas de la economía; esto es reafirmado por Lima (1973); Flecha et al. (2012) y Sáez (2009). Sin embargo, se evidencia la no comprensión del control interno como un proceso, lo que dificulta su gestión, pues los directivos desconocen cómo llevar a cabo este proceso en las organizaciones según Nascimento et al. (2011). Además, no existe definición precisa de las variables e indicadores que permitan valorar la eficiencia y eficacia de la monitorización del control interno, así como, las relaciones entre sus normas y componentes, esto trae como pregunta de investigación: ¿Cómo gestionar el sistema de control interno como un proceso en una entidad hotelera?

Para darle respuesta a esta pregunta se presenta este artículo con el objetivo de diseñar los procesos más relevantes del control interno en una entidad hotelera que contribuya al perfeccionamiento de este y de la entidad hotelera. De este análisis se desprende un mapa de proceso específico para el control interno, las relaciones entre sus componentes y la confección de la ficha de proceso de uno de estos. El trabajo es dividido en seis partes; tras esta introducción, se realiza un análisis de relación del control interno con el resto de los sistemas del perfeccionamiento empresarial, se continúa con un análisis entre los componentes del control interno y la necesidad de la gestión por proceso en este sistema, que luego de su implementación en una entidad hotelera se arriba a las principales conclusiones del artículo.

Entre los métodos utilizados para la realización del trabajo se encuentran herramientas para generar ideas y lograr consenso como la lluvia de ideas y votaciones ponderadas de expertos. Además, se utilizaron análisis estadísticos de centralidad que dentro de la teoría y el análisis de las redes sociales, se refiere a un conjunto de conceptos que identifica las propiedades que poseen los individuos (u otros elementos) en tanto que participantes en una red de relaciones (Rodríguez, 2013; Montoya et al. 2016). El análisis de motricidad consiste en la identificación de variables clave, es decir, esenciales a la evolución del sistema (Delgado y Pantoja, 2015). Y el análisis de conglomerado, que no es más que una técnica estadística multivariante que busca agrupar elementos (o variables), para así tratar de lograr la máxima homogeneidad en cada grupo y la mayor diferencia entre los grupos (Closas et al. 2013; Gutiérrez et al. 2014).

EMPRESARIAL

En una entidad hotelera, similar a otra entidad económica, el control interno considera la totalidad de los procesos, actividades y operaciones con un enfoque sistémico y participativo de todos los trabajadores. El sistema de control interno es una nueva concepción de la gestión y el control empresarial, y es por eso que debe ser conocido como un cambio en los métodos y estilos de trabajo, para garantizar la eliminación de aquellos métodos que obstaculizaban el proceso e instaurar nuevos que lo garantice, para la posteridad de la organización y la aplicación de procedimientos de trabajo y normas que garanticen un desempeño adecuado y la obtención de resultados favorables para la empresa tanto cuantitativos como cualitativos. Está formado por cinco componentes interrelacionados entre sí, en el marco de los principios básicos y las características generales: ambiente de control, gestión y prevención de riesgos, actividades de control, información y comunicación y supervisión y monitorización.

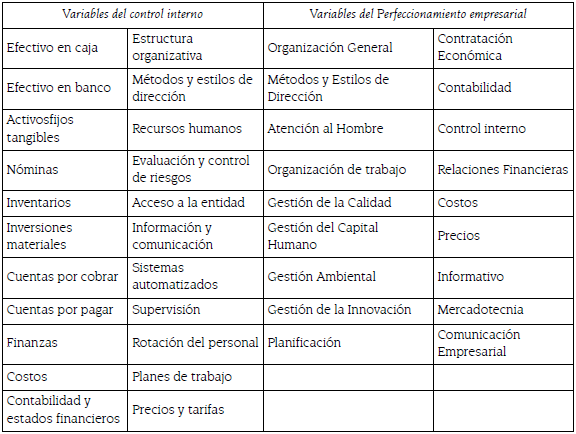

Por otra parte, la organización de un sistema de control interno debe partir de la elaboración del perfeccionamiento empresarial, que trata un conjunto de variables, las cuales son abarcadas por las diecinueves normas del control interno según la Resolución 60 de la Contraloría general de la República de Cuba. En la tabla 1 se presentan las variables incluidas en el control interno y el perfeccionamiento empresarial; este último engloba al control interno por lo que se asume que contiene, además, todas las variables de este control.

Tabla 1 Variables contenidas en el sistema de Control interno y Perfeccionamiento empresarial

Fuente: elaboración propia

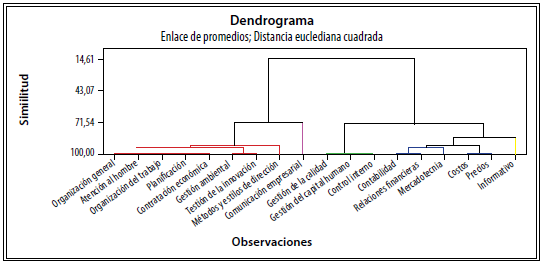

Se realizó un análisis de aglomeración con las variables contenidas en el perfeccionamiento empresarial; se evidencia a una similitud del 70%, según un análisis de conglomerados como salida del software Minitab versión 17 del 2015 (gráfico 1) y se identificaron cinco grupos homogéneos:

Grupo 1: abordan lo relacionado con el factor humano desde la organización, dirección, atención, planificación, contrato e impacto medioambiental.

Grupo 2: medios y canales de comunicación en el sistema empresarial

Grupo 3: incluye la tríada más integral y relacionada del perfeccionamiento empresarial: calidad, recursos humanos y control interno.

Grupo 4: los elementos financieros más determinantes de una gestión económica financiera como contabilidad, costo, precio y mercadeo.

Grupo 5: la información en el sistema empresarial.

Fuente: elaboración propia

Figura 1 Conglomerado jerárquico de variables del perfeccionamiento empresarial

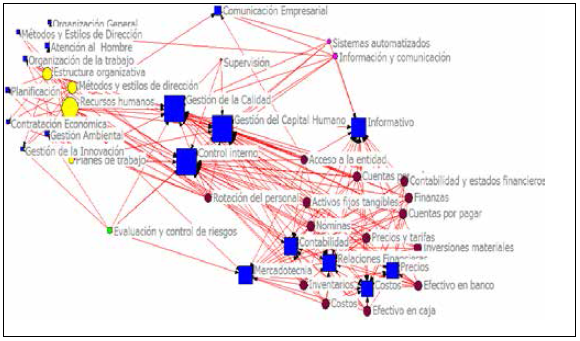

Del análisis del gráfico anterior, se concluye que la información está más asociada a la gestión económica y la comunicación del capital humano, aun cuando estos dos elementos (información y comunicación) son indisolubles en la dirección; por otra parte, las variables más importantes en el perfeccionamiento empresarial resultan ser la gestión de la calidad, la gestión de recursos humanos y el control interno. A criterio de los autores de esta investigación este último elemento en su contenido guarda estrecha relación con el resto de las variables; para la demostración de esta afirmación se realizó un análisis de centralidad de las variables del control interno con las del perfeccionamiento empresarial como se muestra en el gráfico 2.

Fuente: Salida del software Ucinet 6 (Software for Social Network Analysis Harvard, MA: Analytic Technologies)

Gráfico 2 Análisis de centralidad de las variables del control interno versus perfeccionamiento Empresarial

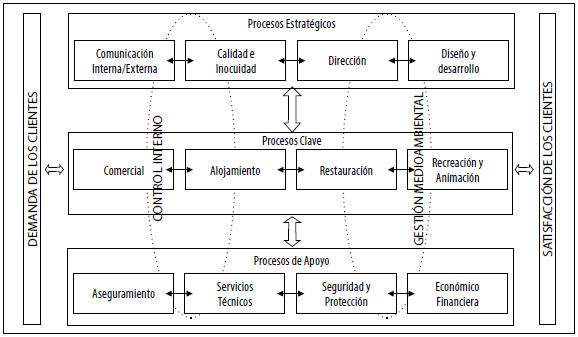

Las variables de mayor grado de centralidad (proporcional al tamaño del cuadrado en la red social) del perfeccionamiento empresarial, representadas con el color azul, se encuentran centradas y a su entorno las variables del control interno, agrupadas según los componentes establecidos en la Resolución 60 del 2011. Este análisis realizado según la correlación de las variables de cada sistema evidencia que el control interno es el soporte del perfeccionamiento empresarial apoyado principalmente con una gestión de recursos humanos y de calidad. El componente supervisión y monitorización guarda gran relación con las variables de mayor importancia del perfeccionamiento empresarial, el ambiente de control con el factor humano, las actividades de control con la gestión financiera, información y comunicación es otro elemento común y la gestión de riesgos con calidad, mercadeo, innovación y gestión ambiental. Por otra parte, en una entidad hotelera se evidencia que cada sistema de dirección empresarial se puede asociar a un proceso definido en el mapa de procesos, desde los procesos estratégicos, clave y de apoyo.

2. COMPONENTES MOTRICES EN EL CONTROL INTERNO

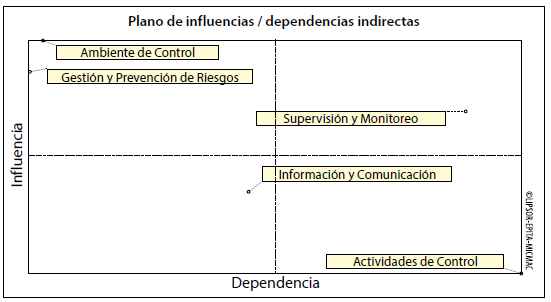

Los cinco componentes del control interno son igual de significativos; no obstante, el ambiente de control y la supervisión y monitorización son básicos para después poder llevar a cabo la gestión de los riesgos; por otra parte, las actividades de control y la información y comunicación serán más dependientes con respecto al resto de los componentes. Una vez realizado un análisis de influencias según expertos en la materia de dirección y procesado en el software MIC-MAC (matriz de impactos cruzados y multiplicación aplicada para una clasificación) se tiene que el componente motriz en el control interno es el ambiente de control, como se observa en el gráfico 3.

Fuente: salida del software Micmac

Gráfico 3 Análisis de influencias entre los componentes del control interno

El componente ambiente de control define las pautas para el funcionamiento legal y armónico de los órganos, organismos, organizaciones y demás entidades, para el desarrollo de las acciones; se refleja la actitud asumida por la máxima dirección y el resto del colectivo en relación con la importancia del sistema de control interno. Sin embargo, estos componentes no se han proyectado en la organización como procesos, aun cuando se reconoce al control interno como tal, por lo que se torna esencial la implantación de este enfoque en el sistema integrado a todas las operaciones inherente de la gestión.

3. ENFOQUE POR PROCESO COMO HERRAMIENTA PARA EL CONTROL DE GESTIÓN

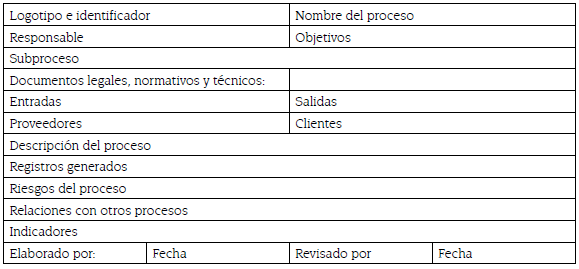

En una entidad hotelera donde la calidad define la estrategia de la entidad en busca de una efectiva satisfacción del turista, se hace necesario que se establezca la dirección por procesos y con ello se defina la ficha de proceso. Hacia una correcta gestión de procesos se deben tener en cuenta elementos primordiales como las fichas y el despliegue de los procesos, así como también un particularizado plan de actividades. Como metodología a seguir en esta investigación se siguen las pautas de los principios de la gestión de la calidad según las normas ISO 9001 del 2015, además de la experiencia de los autores en esta herramienta del control de gestión. Las fichas de procesos se diseñan en la organización en función de sus necesidades. Además de las fichas generales de cada proceso se elaboran las fichas de los subprocesos para una mejor organización y comprensión del mismo; para esta se recomienda los datos definidos en la tabla 2.

Para el diseño de las fichas se proponen los pasos siguientes:

Identificar los elementos que conformarán la ficha de procesos.

Identificar los riesgos, según lo establecido en la Resolución 60 / 2011.

Definir los indicadores.

Establecer las relaciones con otros procesos.

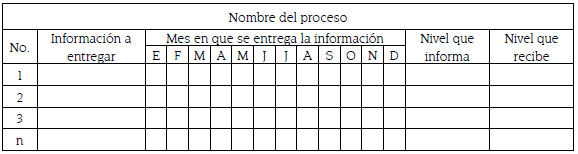

El plan de actividades de los procesos constituye una herramienta fundamental para la organización del trabajo de los directivos, ya que se muestra todo el flujo informativo que se genera (tabla 3); los pasos para su diseño son los siguientes:

Se lista la información que se genera en el desarrollo de cada proceso.

Se ordena la información en el período de tiempo en que se emite.

Se asigna el nivel que entrega y el nivel que recibe.

4. IMPLANTACIÓN DEL CONTROL INTERNO POR PROCESOS EN UNA ENTIDAD HOTELERA

La entidad hotelera objeto de estudio ofrece servicio “Todo Incluido” con categoría cuatro estrellas. Es un hotel dirigido al turismo de sol y playa, atendiendo, entre otros, el segmento de familia. El hotel cuenta con una oferta de servicios de alojamiento y gastronomía, tiene implantado el control interno; sin embargo, no lo posee diseñado para un mejor entendimiento de sus objetivos. Como se considera el control interno un proceso integrado a todas las operaciones, se decidió integrarlos al resto de los procesos de forma transversal como se muestra en el mapa de proceso del gráfico 4.

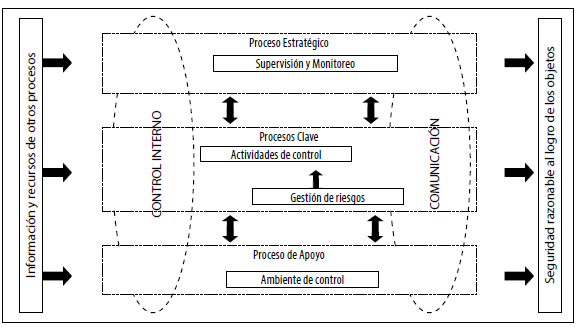

De forma similar al sistema empresarial, al ser considerado como un conjunto de procesos interrelacionados entre sí, el sistema de control interno también lo es, constituidos por procesos o componentes, por lo que se le fue diseñado el mapa de procesos de control interno según lo representado en el gráfico 5; para esto se contó con la ayuda de expertos en el área de dirección donde se concluyó que en este sistema las tareas clave son las actividades de control, y la gestión y prevención de riesgos, ya que este es un proceso extendido a todas las actividades de la gestión y contribuye a prever y mitigar los riesgos internos y externos. La supervisión y la monitorización como procesos estratégicos controlan y mejoran el control interno con un enfoque de calidad que traza estrategias para las actividades de control y gestión de riesgos, apoyado de resultados en auditorías internas y externas. La Información y comunicación de forma transversal es el soporte de toda actividad de control y canal principal para la continuidad de todos los procesos restantes de la entidad y del control interno.

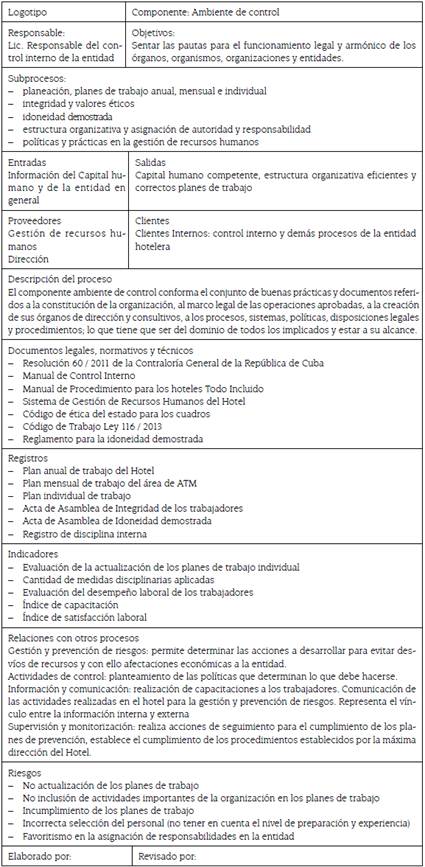

El ambiente de control, como unos de los componentes más influyentes en el control interno, se consideró como un proceso de apoyo, pues sienta las bases para un buen funcionamiento del control interno, apoyo indispensable para el control una vez creados los soportes para su funcionamiento; además de ser un componente de mayor influencia lo convierten en uno de los más relevantes en este sistema; por esto, gestionarlo como un proceso garantiza una búsqueda de su efectividad. La ficha de proceso del ambiente de control quedó elaborada según se muestra en la tabla 4.

El despliegue de los procesos quedó elaborado según lo establecido por actividades, tareas y acciones; una de las principales actividades de este procesos resultó ser la identificación y fomento de valores éticos de los trabajadores en la entidad; para esto se establecieron como acciones: difundir a todos los trabajadores a través de diversos medios el código de conducta, dar seguimiento a los valores compartidos de la organización establecido en el plan estratégico y que la dirección de la entidad desempeñe un papel principal con su ejemplo personal para elevar el compromiso ético de los trabajadores. Como primeras tareas para darles cumplimiento a estas acciones se implantaron en esta entidad turística discutir el código de conducta en asambleas de idoneidad de la organización y la realización de actos matutinos y políticos con la participación de los trabajadores y dirigentes. El plan de actividades se diseñó según lo establecido en la sección de materiales y métodos, en estrecha relación con las normas y variables del ambiente de control, a lo largo de todo el año con su responsable y controlador.

En las últimas décadas el control interno ha adquirido un auge en el sistema empresarial en busca de su integración y madurez hacia la gestión. Este contexto se torna esencial en entidades hoteleras, donde el cliente es el máximo impactado con la efectividad turística; sin embargo, se evidencia un inadecuado enfoque por procesos en estas entidades al no considerar al control interno como un sistema según Nascimento (2011), y Martínez y Giraldo (2012). Esta investigación permitió implantar esta forma de control de gestión con un enfoque por procesos, además de poner a la luz la relación con el perfeccionamiento empresarial y las variables más relacionadas con este sistema al que pertenece. Se logra, además, determinar los componentes motrices en este sistema, así como los componentes estratégicos, claves y de apoyo del control interno mediante un mapa de procesos, lo que permitió elaborar el diseño y despliegue de los procesos más influyentes y su correspondiente plan de actividades. Se le permite a la entidad hotelera gestionar sus elementos con mayor efectividad.

5. CONCLUSIONES

El sistema de control interno debe implantarse bajo las pautas del perfeccionamiento empresarial, al mantener estrecha relación entre sus elementos y ser la columna vertebral de este perfeccionamiento, además de ser este sistema un elemento con variables comunes. Se diseñó el mapa de proceso del control interno lo que permitió la descripción de los procesos estratégico, clave, de apoyo y transversal, además de los más influyentes, realizándose el despliegue de los procesos y su plan de actividades. El ambiente de control como componente motriz del control interno es, a su vez, un proceso de apoyo para el resto de los componentes, indispensable para el buen funcionamiento de este sistema. Se demuestra la pertinencia del enfoque por procesos para un efectivo control de gestión en este sistema.