Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

Las limitaciones al crecimiento que se producen por insuficiencias en los recursos externos han sido un recurrente objeto de análisis para el pensamiento económico heterodoxo en América Latina. Ello se debe a que la denominada restricción externa al crecimiento ha constituido una histórica traba al desarrollo de estos países, en tanto el nivel de actividad y las tasas de crecimiento económico se han visto limitados por la disponibilidad de divisas.

Algunos de los más destacados pensadores que analizaron esta cuestión formaron parte del estructuralismo latinoamericano (Diamand, 1973; Furtado, 1964; Prebisch, 1949), aunque también surgieron aportes significativos y novedosos de autores cercanos a la teoría de la dependencia (Braun, 1973). Si bien estos fueron los primeros desarrollos sobre la incidencia de los cuellos de botella en el sector externo sobre el nivel de actividad y la distribución del ingreso, a posterioridad surgieron nuevos abordajes de la problemática en varios países latinoamericanos y en determinados círculos académicos de universidades de países centrales. Mientras que durante el periodo conocido como de valorización financiera (1976 - 2001) la problemática de la restricción externa, tal como había sido concebida originalmente, prácticamente desapareció de la literatura económica argentina1, los estudios sobre las limitaciones al crecimiento derivadas de la situación del balance de pagos recibieron un nuevo impulso en el ámbito internacional a partir de los desarrollos realizados por Anthony Thirlwall (1979) y algunos aportes de Krugman (1979). A pesar de haber sido empleada por primera vez para el análisis de países centrales (OCDE), la ley de Thirlwall2 encontró su mayor campo de aplicación en los países subdesarrollados (Perraton, 2003; Thirlwall y Hussain, 1982) y tuvo particular influencia en los estudios sobre problemas en los balances de pagos en los países latinoamericanos durante las décadas de 1990 y 20003. Si bien su mayor nivel de formalización permitió su aplicación a distintos casos, con lo que se facilitó la realización de estudios comparativos, terminó por eclipsar los aspectos políticos de la economía, especialmente en lo que atañe al rol de las distintas clases sociales y fracciones de clase.

En el caso de argentino, tras la traumática salida de la convertibilidad en 2002 se abrió un periodo de holgura externa, en el que los problemas derivados del estrangulamiento en la balanza de pagos parecían haber sido superados. Sin embargo, las primeras evidencias de que esto no era tan así comenzaron a vislumbrarse a partir de 2009, primer año en el que se registró una caída del producto desde 2002. Con la reaparición de crecientes dificultades en el frente externo surgieron nuevos trabajos que, nuevamente desde perspectivas heterodoxas, abordaron distintos aspectos de la problemática de la limitación externa en el país (Abeles, Lavarello y Montagu, 2013; Amico, Fiorito y Zelada, 2012; Bernat, 2011; Cenda, 2010; Féliz y López, 2010; Fernández, 2012; Katz y Bernat, 2013; López, 2012; López y Sevilla, 2010; Santarcángelo, 2013; Schorr y Wainer, 2014; Schteingart, 2016).

En ese marco, el presente artículo se propone aportar al debate desde un enfoque de economía política, retomando las tradiciones iniciadas por los autores estructuralistas y dependentistas. La principal hipótesis del trabajo sostiene que las dificultades que comenzó a exhibir el sector externo de la economía argentina a fines de la década de 2000 no fueron el resultado directo y unívoco de la crisis internacional, ni se debieron únicamente a políticas equivocadas del gobierno kirchnerista. Se plantea, más bien, que se trató de una combinación de una coyuntura externa más compleja con problemas estructurales no resueltos cuya persistencia remite, en última instancia, al carácter del bloque de clases dominante.

El artículo comienza con una periodización de las distintas fases que atravesó la economía durante los gobiernos kirchneristas (2003 - 2015) y su relación con la evolución del sector externo. En el segundo apartado se abordan los principales impactos que tuvo la crisis internacional de 2008 sobre el balance de pagos, seguido por un tercer apartado en el que se analizan los problemas estructurales que explican por qué la restricción externa no había sido realmente superada de un modo sustentable. Finalmente, se presentan unas reflexiones sobre la relación entre el carácter del bloque dominante y las trabas que impiden la superación de esta problemática.

1. LAS DISTINTAS FASES ECONÓMICAS DURANTE EL KIRCHNERISMO Y EL COMPORTAMIENTO DEL SECTOR EXTERNO

El periodo que abarcó los tres gobiernos kirchneristas -uno de Néstor Kirchner (2003 - 2007) y dos consecutivos de su esposa, Cristina Fernández (2007 - 2011 y 2011 - 2015)- puede subdividirse en dos grandes etapas económicas; como se verá, estas se encuentran vinculadas al comportamiento del sector externo. En la primera etapa, que ocurrió entre 2003 y 2008, el producto interno bruto (PIB) se expandió a una tasa anual acumulativa del 8,4 % (liderado por la actividad industrial), las cuentas fiscales y externas fueron excedentarias, y la inflación (precios al consumidor) se mantuvo en umbrales inferiores al dígito anual (hasta 2006). En cambio, durante la segunda etapa, que se desarrolló entre 2008 y 2015 en un contexto signado por la emergencia de la crisis internacional, el PBI creció a un promedio de 1,5 % por año (liderado por el sector servicios), se dio una paulatina erosión de la holgura fiscal y un aumento considerable en el nivel general de precios, que superó largamente los dos dígitos por año (Cifra, 2015)4.

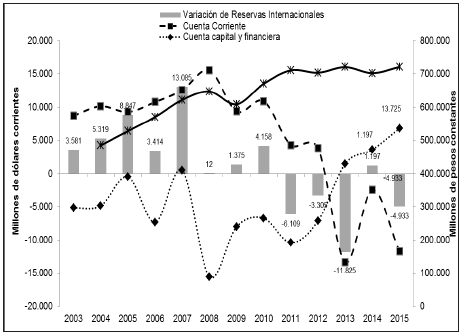

El desempeño muy favorable que mostró la economía argentina durante los primeros años de los gobiernos kirchneristas fue posible por la existencia de una holgura externa basada en un importante superávit en la cuenta corriente del balance de pagos, situación contraria a lo acontecido en la década de 1990. El superávit obtenido permitió acumular importantes reservas internacionales durante esta primera etapa (gráfico 1).

Fuente: elaboración propia con datos del Indec y Banco Central de la República Argentina (2017).

Gráfico 1 Argentina: evolución del resultado de los principales componentes del balance cambiario, 2003 - 2015 (millones de dólares corrientes y pesos constantes)

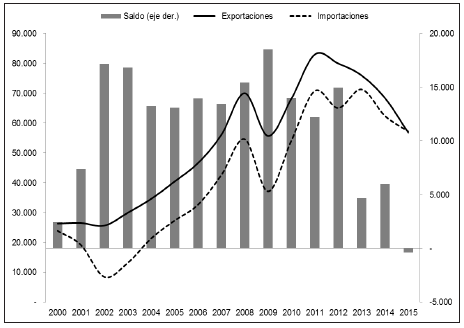

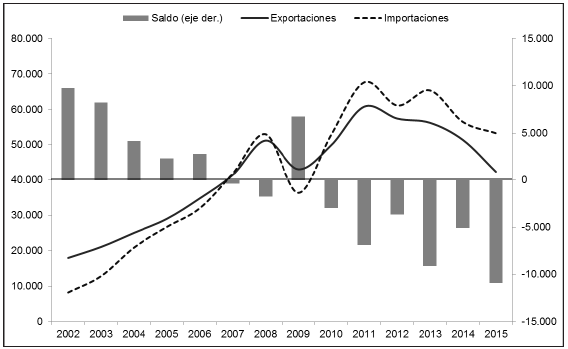

Este resultado positivo de las transacciones corrientes se debió fundamentalmente al superávit comercial (gráfico 2), ya que tanto las transacciones de servicios5 como el resultado neto de las transferencias correspondientes a las rentas de la inversión (el cobro y el pago de intereses y la remisión de utilidades y dividendos) continuaron siendo deficitarios. De esta manera, el comercio exterior se constituyó como la principal fuente neta de divisas de la economía argentina, revirtiendo el sesgo negativo que había mostrado durante la década de 1990.

Fuente: elaboración propia con información del Indec.

Gráfico 2 Argentina. Evolución de los pagos por exportaciones e importaciones y el saldo comercial de mercancías, 2000 - 2015 (millones de dólares)

El resultado del balance comercial debe explicarse a partir de lo ocurrido tanto con las exportaciones y las importaciones. De la información provista por el gráfico 2 se desprende que, a partir de 2003, las exportaciones crecieron de modo considerable. Si bien la gran devaluación de la moneda realizada en 2002 por el gobierno provisional de Eduardo Duhalde pudo alentar las exportaciones de algunos productos no tradicionales, diversos estudios indican que la expansión de la mayor parte de las ventas al exterior suele estar menos relacionada con el nivel del tipo de cambio que con otros factores como los términos de intercambio y la evolución de la demanda de los principales socios comerciales (Amico, 2013; Mantey, 2013), variables cuyas tendencias fueron muy positivas hasta la irrupción de la crisis mundial en 2008 - 2009.

En donde no caben dudas del impacto de la devaluación de 2002 fue en la profunda caída de las importaciones registrada ese año. La fuerte contracción del ingreso produjo el salto en el tipo de cambio6 y, con ello, en la demanda agregada (que ya venía disminuyendo desde el inicio de la recesión a finales de 1998). De manera inversa, en cuanto la economía comenzó a mostrar signos de recuperación hacia fines de 2002, las compras externas volvieron a incrementarse e inclusive lo hicieron a un ritmo mayor que las exportaciones.

Si bien la expansión de la economía argentina fue beneficiada por una franca mejoría de los términos de intercambio, este rasgo fue compartido por todos los países sudamericanos. Aunque haya sido un elemento decisivo, el mismo no basta para agotar la explicación sobre la evolución de la economía argentina en el periodo en cuestión. La especificidad nacional indica que operaron políticas económicas concretas en dicha coyuntura, las cuales permitieron aprovechar este marco y dar lugar a las altas tasas de crecimiento que tuvo el país.

Las políticas económicas aplicadas en 2002, en el marco de una economía caracterizada por un aparato productivo con una amplia capacidad ociosa (producto de la recesión y profunda crisis que atravesó el país entre 1998 y 2002), salarios reales muy reducidos, niveles de desempleo superiores al 20 % y precios internacionales de los principales productos de exportación en alza, junto a la profundización de ciertas políticas sociales, laborales y de ingresos en los años subsiguientes, permitieron el mencionado incremento del PIB y una mejora significativa en el mercado de trabajo local (Arceo at al., 2010; Arceo et al., 2008; Fernández, Álvarez y Pereyra, 2012). Sin embargo, como se mencionó, durante la segunda mitad del primer mandato y todo el segundo gobierno de Cristina Fernández, el PIB creció a un ritmo notoriamente inferior a la primera fase de gobiernos kirchneristas: contó incluso con tres años de contracción económica (2009, 2012 y 2014) en el marco de un paulatino pero sostenido deterioro de la posición externa del país, cuya máxima expresión fue la continua pérdida de reservas internacionales a partir de 2011 (gráfico 1).

Esto último fue, sin dudas, el eje de las dificultades que exhibió la economía argentina para sostener los niveles de actividad. Desde el gobierno se atribuyeron los problemas en el frente externo al cambio en el contexto internacional a partir de la irrupción de la crisis financiera mundial. Si bien esta tuvo importantes repercusiones en el país, así como antes el buen desempeño de la economía argentina no podía explicarse únicamente por el favorable contexto externo, las dificultades posteriores tampoco pueden ser atribuidas exclusivamente a la reversión de esas tendencias. Por ello es necesario distinguir los factores externos que afectaron el balance de pagos de Argentina de aquellos que constituyeron problemáticas estructurales irresueltas.

2. EL IMPACTO DE LA CRISIS INTERNACIONAL SOBRE EL SECTOR EXTERNO DE LA ECONOMÍA ARGENTINA

La crisis que comenzó en 2008 con epicentro en los Estados Unidos fue la más profunda desde 1930 y ha afectado al conjunto de la economía mundial (Arceo, 2011; Krugman, 2012; Varoufakis, 2013). Dicho país sufrió contracciones en su PIB en 2008 y 2009 ( - 0,3 % y - 2,8 % respectivamente) y, a partir de allí, creció a tasas moderadas (del 2,2 % promedio anual entre 2010 y 2015) con un alto grado de incertidumbre en numerosas variables. El impacto fue aún mayor en las economías europeas: luego de una contracción de - 4,5 % en 2009 y de la acentuación de políticas fiscales y monetarias restrictivas, crecieron solo al 0,5 % promedio anual hasta 2015. Asimismo, las economías periféricas más grandes, como China y Brasil, disminuyeron de forma sensible su ritmo de crecimiento7.

Dado que, como consecuencia del default de la deuda pública a fines de 2001, Argentina se encontraba virtualmente fuera de los mercados financieros internacionales, el impacto de la crisis internacional no se sintió tanto a partir de la elevación del costo de endeudamiento externo; sino fundamentalmente a través del canal comercial, la acentuación del giro de utilidades de las empresas extranjeras a sus casas matrices y una aceleración de la fuga de capitales al exterior. Estos dos últimos aspectos serán abordados específicamente en las próximas secciones, mientras que en este apartado nos ocuparemos del impacto de la crisis sobre el comercio exterior.

El impacto en el comercio exterior argentino se dio fundamentalmente a través de dos vías: por un lado, la merma en la demanda externa de algunos productos de exportación a partir del impacto que la crisis tuvo en tres de los principales destinos de las exportaciones del país -Brasil, China y la Unión Europea-; y por otro lado, la caída en los precios internacionales, en tanto hasta entonces la evolución de los términos de intercambio había sido favorable para el país8.

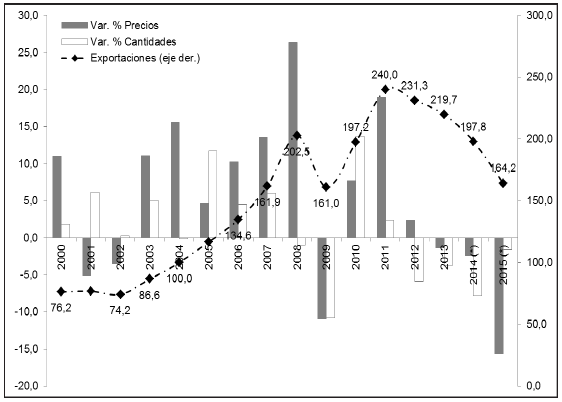

En el gráfico 3 puede observarse que luego de seis años de gran crecimiento (explicado en buena medida por la mejora en los precios de exportación), en 2009 las ventas externas se retrajeron fuertemente ( - 20,5 %); pero esto no solo se debió a la crisis internacional, sino también a la fuerte sequía que sufrió el agro pampeano -principal complejo exportador del país- en dicho año. Mientras que el primer factor tuvo un impacto significativo en los precios, el segundo lo tuvo en las cantidades. No obstante, en ambos casos se trató de cuestiones transitorias, ya que en 2010 los precios recuperaron su tendencia ascendente (hasta 2012), mientras que la cosecha de granos y oleaginosas también recuperó los niveles previos a la sequía.

Fuente: elaboración propia con información del Indec.

Gráfico 3 Argentina: evolución de las exportaciones por precio y cantidades, 2000 - 2015 (2004 = 100 y porcentajes)

Sin embargo, la recuperación de las exportaciones duró sólo dos años (2010 y 2011), ya que a partir de 2012 volvieron a descender de manera continua. Esto se debió fundamentalmente a la reducción de los precios de los principales productos de exportación (cereales y oleaginosas) y a la desaceleración que registraron las economías de los principales destinos de exportación. En efecto, las ventas a Brasil, principal destino de las exportaciones argentinas con un 17,8 % del total en 2015, cayeron un 41,7 % entre 2011 y este último año, mientras que las ventas al exterior realizadas a los países de la Unión Europea -destinataria del 14,3 % del total- se redujeron un 41,4 %. Si bien las exportaciones a China cayeron en menor magnitud entre 2011 y 2015 ( - 15,2 %), ello tuvo un impacto importante dado que se trataba del tercer destino en importancia (9,5 % de las exportaciones totales en 2015).

De esta manera, uno de los factores -aunque, como se verá, no el único- que explica la retracción de las exportaciones argentinas entre 2012 y 2015 fue el impacto de la crisis internacional sobre los principales socios comerciales y los precios de los principales productos de exportación. Sin embargo, mientras que entre 2012 y 2014 tuvo más peso la disminución de las cantidades vendidas a partir de la reducción en la demanda externa, en el último año considerado (2015) el elemento más significativo fue la reducción de los precios internacionales, fundamentalmente los de la soja y el trigo ( - 24,1 % y - 23,5 % respectivamente).

Cabe aclarar que, si bien a primera vista los factores mencionados pueden considerarse elementos exógenos respecto a la economía argentina, los mismos tienen que ver con la forma de inserción de la misma en la división internacional del trabajo y el nivel de concentración de las exportaciones. Esto remite, como se discutirá más adelante, a la dinámica que tienen los capitales extranjeros y un puñado de grupos económicos locales con una lógica de acumulación muy vinculada.

3. PRINCIPALES PROBLEMAS ESTRUCTURALES QUE AFECTAN EL BALANCE DE PAGOS: LOS DÉFICITS ENERGÉTICO E INDUSTRIAL, LOS PAGOS DE INTERESES, LA REMISIÓN DE UTILIDADES Y LA FUGA DE CAPITALES

Cómo se mencionó, a partir de 2009 el saldo superavitario en cuenta corriente comenzó a descender para volverse deficitario de 2013 en adelante (gráfico n.° 1). En este resultado, además de la crisis internacional, intervinieron elementos estructurales que remiten a la persistencia de ciertos rasgos centrales de la estructura productiva argentina, así como al comportamiento de los principales agentes económicos. Entre ellos se destacan la fuerte dependencia importadora de la industria argentina, las transferencias de rentas al exterior vinculadas al comportamiento del capital extranjero y la fuga de capitales realizada por los grupos económicos locales, procesos a los que se sumó en los últimos años un significativo déficit energético.

Como se ha descripto previamente, si bien hubo superávit comercial hasta 2014 (gráfico n.° 2), este no logró mejorar su saldo con el correr de los años de modo que se compensara el creciente déficit en otros rubros. La cuestión se agravó cuando el balance comercial comenzó a mostrar un franco deterioro a partir de 2013 y culminó con un resultado negativo en 2015, situación que no se registraba desde el año 1999.

Como se señaló, la expansión de las exportaciones no logró superar el ritmo que registraron las importaciones a partir de 2003. En este desempeño importador concurrieron varios elementos: algunos de larga data vinculados a la histórica estructura económica dependiente y desequilibrada; y otros propios del periodo bajo análisis.

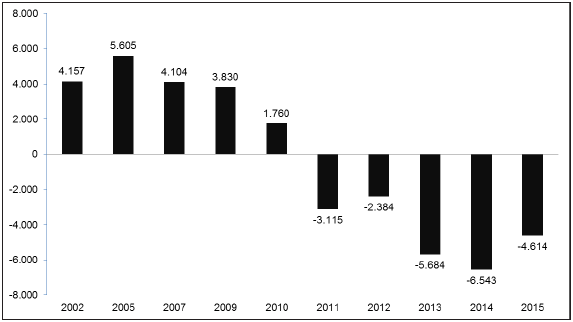

Entre los elementos novedosos vinculados al comercio exterior en los años recientes se destacan las cuantiosas compras externas del sector energético, dadas por crecientes restricciones de la producción hidrocarburífera local en el marco de una demanda interna creciente9. Esta dinámica llevó a una reducción del superávit en el intercambio de bienes energéticos a partir de 2007, en tanto se pasó a registrar significativos déficits desde 2011 en adelante (gráfico 4).

Fuente: elaboración propia con información de la Secretaría de Energía e Indec.

Gráfico 4 Argentina: evolución del saldo de la balanza comercial energética, 2002 - 2015 (millones de dólares)

Además de este factor “novedoso”, se encuentran elementos de largo aliento que terminaron por incidiendo en el deterioro del resultado comercial. Entre ellos se destacan los escasos avances exhibidos en materia de sustitución de importaciones (Santarcángelo, 2013); el elevado componente importado de muchas de las ramas industriales que lideraron el crecimiento -como la automotriz y la electrónica de consumo (Porta, 2013; Schorr, 2013)-; y la ausencia de cambio estructural en el perfil de especialización e inserción internacional de la industria argentina respecto de los años de vigencia del neoliberalismo (Schorr y Wainer, 2013).

Si bien durante los gobiernos kirchneristas la canasta exportadora de Argentina mostró cierta diversificación al incrementarse ligeramente la participación de las manufacturas de origen industrial (MOI), el desempeño de este tipo de exportaciones estuvo atado a dos factores que merecen ser discriminados. Por un lado, en el marco del Mercosur se incrementaron de manera destacada las exportaciones de automotores, especialmente hacia Brasil, pero debe aclararse que se trata de una industria que presenta un creciente carácter de armaduría ya que la mayor parte de los componentes son importados; de ahí la existencia de un pronunciado y persistente déficit comercial de este rubro (González y Manzanelli, 2012). Por otro lado, dentro de las MOI se computan las exportaciones de minerales como el oro, que se expandieron notablemente al calor de la puesta en marcha y la consolidación de varios proyectos de minería transnacional a gran escala (“a cielo abierto”) con fuerte subvención estatal10, pero cuyo grado de industrialización es prácticamente inexistente.

De todas maneras, el aumento de las exportaciones industriales no impidió que reaparecieran los desequilibrios comerciales en el sector fabril. Como se desprende de los datos aportados en el gráfico 5, tras cinco años de superávit, a par tir de 2007 la industria argentina en su conjunto volvió a registrar una tendencia al déficit comercial creciente, matizada de forma transitoria en los años de caída del producto11.

Fuente: elaboración propia con información del CEP y Comtrade.

Gráfico 5 Argentina: evolución de las exportaciones, las importaciones y el saldo comercial de productos industriales, 2002 - 2015 (millones de dólares)

La reaparición del déficit comercial industrial estuvo acompañada de un proceso de afianzamiento de la “dualidad estructural” del sector fabril argentino. En este se expresa en que un puñado de rubros productivos ligados al procesamiento de recursos básicos presentó una balanza comercial positiva, mientras que los restantes fueron deficitarios, sobre todo en la medida en que se avanza hacia manufacturas más complejas, con más valor agregado y mayor contenido tecnológico (tabla 1).

Tabla 1 Argentina: saldo comercial según actividad industrial, 2007, 2011 y 2015 (millones de dólares)

| Actividad industrial | 2007 | 2011 | 2015 |

| Alimentos y bebidas | 17.376 | 26.114 | 21.184 |

| Metales comunes | 734 | 2.267 | 1.190 |

| Curtido y terminaciones de cuero y productos de cuero | 692 | 293 | 267 |

| Productos de tabaco | -1 | -30 | -9 |

| Madera y fabricación de productos de madera y corcho | 87 | -11 | -50 |

| Edición e impresión y de reproducción de grabaciones | -56 | -117 | -135 |

| Prendas de vestir, terminación y teñido de pieles | -77 | -297 | -168 |

| Minerales no metálicos | -263 | -414 | -537 |

| Papel y de productos de papel | -378 | -671 | -714 |

| Productos textiles | -514 | -768 | -768 |

| Muebles y colchones e industrias manufactureras ncp* | -509 | -1.005 | -786 |

| Maquinaria de oficina, contabilidad e informática | -1.329 | -2.001 | -1.136 |

| Productos de caucho y plástico | -710 | -1.401 | -1.270 |

| Refinación de petróleo | 2.357 | -3.085 | -1.461 |

| Maquinaria y aparatos eléctricos ncp* | -1.663 | -3.054 | -1.532 |

| Metalmecánica, excepto maquinaria y equipo | -704 | -1.168 | -1.769 |

| Instrumentos médicos, ópticos y de precisión | -798 | -1.535 | -1.794 |

| Fabricación de otros tipos de equipo de transporte | -941 | -1.069 | -2.062 |

| Vehículos automotores, remolques y semirremolques | -1.700 | -3.481 | -2.627 |

| Equipo y aparatos de radio, TV y comunicaciones | -3.133 | -4.320 | -2.766 |

| Sustancias y productos químicos | -4.217 | -4.996 | -5.906 |

| Maquinaria y equipo ncp* | -4.647 | -6.132 | -8.086 |

| Total | -393 | -6.881 | -10.934 |

Fuente: elaboración propia con información del Indec y Comtrade.

En definitiva, a pesar del incremento registrado en las exportaciones argentinas entre 2003 y 2011 y su importancia sobre el resultado de la cuenta corriente del balance de pagos, no hubo un cambio significativo en su composición, en la medida en que siguieron predominando bienes primarios o industriales de escaso valor agregado o contenido tecnológico. Se trata de actividades intensivas en recursos naturales y tecnologías maduras, en su mayoría dependientes de algunas corporaciones transnacionales y de unos pocos grupos económicos nacionales (Gaggero, Schorr y Wainer, 2014).

Cabe señalar que la reducción observada en el conjunto del superávit comercial a partir de 2011 (gráfico 2) no fue mayor debido a la aplicación de diversas medidas económicas orientadas a regular las importaciones (licencias no automáticas de importación, declaraciones juradas anticipadas, requisitos de facto para compensar importaciones con exportaciones, etc.), en el marco de la aparición de crecientes dificultades en el sector externo. Sin embargo, estas medidas, lejos de atacar las causas, apuntaron a morigerar los efectos de los problemas estructurales que tendían a deteriorar la posición externa del país. Es decir, fueron medidas aisladas con un objetivo macroeconómico de corto plazo: detener el drenaje de divisas y, con ello, la caída de las reservas internacionales del Banco Central. Al tratarse de medidas coyunturales que no apuntaron a resolver problemas estructurales de largo plazo, no solo no se logró revertir la tendencia al deterioro comercial si no que la contención de las importaciones tuvo un impacto negativo en la tasa de crecimiento del producto industrial12.

Ahora bien, como se señaló, a pesar de su pérdida de dinamismo a lo largo de los años estudiados, el intercambio de mercancías fue el único rubro superavitario (hasta el 2014) de la cuenta corriente del balance de pagos. Ello invita a fijar la mirada en el resto de las transacciones que registraron déficits sistemáticos, cuya situación está vinculada en buena medida a la operatoria del capital extranjero en el país y al carácter de los grupos económicos locales.

Los pagos corrientes al exterior en concepto de rentas involucran fundamentalmente la remisión de utilidades y dividendos, así como el pago de intereses de la deuda externa, transferencias vinculadas al papel que desempeña el capital extranjero en la economía argentina. Asimismo, buena parte de los pagos de servicios vinculados a royalties y honorarios en el exterior suelen estar relacionados con la operatoria de las firmas transnacionales.

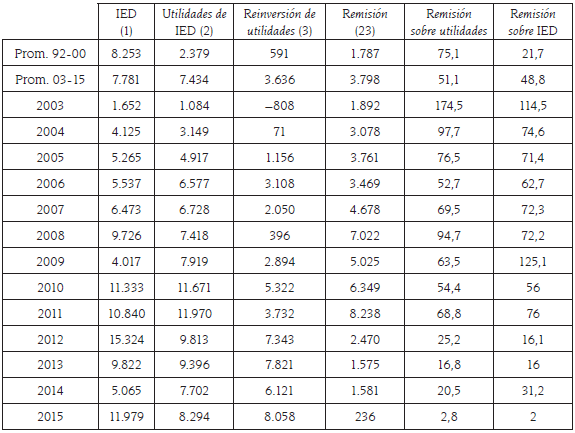

La dinámica de la remisión de utilidades al exterior está directamente relacionada con el intenso proceso de extranjerización que vivió la economía argentina durante la década de 1990, fenómeno que se profundizó con la crisis de la convertibilidad (Burachik, 2010; Gaggero, Schorr y Wainer, 2014). Si bien la reducción de los costos laborales que trajo aparejada la “salida devaluatoria” de la convertibilidad y la posterior reactivación económica a partir de 2003 beneficiaron al conjunto del capital (y en particular, a los estamentos oligopólicos), las empresas extranjeras obtuvieron las tasas de ganancia más elevadas del periodo debido a sus mejores condiciones productivas y financieras, al operar con tecnologías más modernas, menores costos de producción y mayor acceso al financiamiento (Azpiazu, Manzanelli y Schorr, 2011). Esa mayor rentabilidad media determinó que las utilidades devengadas por las compañías foráneas hayan crecido notablemente en el periodo analizado, con guarismos superiores a los de la década anterior (tabla 2).

Tabla 2 Argentina: evolución de la inversión extranjera directa (IED) bruta, las utilidades devengadas, la reinversión y la remisión de utilidades, 1992 - 2015 (millones de dólares y porcentajes)13

Fuente: elaboración propia con información del Indec.

Como se observa en la tabla 2, las utilidades obtenidas por las empresas extranjeras que se desenvuelven en el medio local adquirieron un comportamiento mucho más dinámico que la entrada de inversiones extranjeras. Los beneficios evolucionaron a una tasa muy superior a la de aquélla, al tiempo que presentaban umbrales considerables que superaron, incluso, los niveles de IED en seis años del periodo comprendido entre 2003 y 2015.

De esta manera, el aporte de la IED en tanto ahorro externo fue limitado, más aún si se computan la salida de divisas que establecen las corporaciones transnacionales por otros medios, como el pago de royalties y honorarios, la administración de “precios de transferencia” o el pago de intereses a empresas relacionadas, entre otros. Resulta dificultoso estimar la magnitud de este tipo de transferencias con los pocos datos existentes sobre esta cuestión. En otros trabajos hemos estimado que los pagos de intereses intracorporación entre 2002 y 2015 no deben haber sido inferiores a los 861 millones de dólares anuales (Schorr y Wainer, 2017). Asimismo, las remesas al exterior en concepto de pagos por regalías y honorarios profesionales pasaron de 960 millones de dólares en 2002 a 4.973 millones en 2015, de las que, sin dudas, una parte significativa corresponde a erogaciones realizadas por capitales extranjeros. A todo ello se le suman las transferencias realizadas por empresas transnacionales bajo maniobras como la subfacturación de exportaciones o la sobrefacturación de importaciones, las cuales, si bien son de difícil estimación, suelen ser muy importantes (Arelovich, 2011; Grondona, 2014; Grondona y Burgos, 2015).

En referencia a las tendencias apuntadas debe considerarse que la remisión promedio bajo el kirchnerismo sería mucho mayor de no computarse lo ocurrido en los últimos cuatro años (2012 - 2015), dado que, si bien las utilidades siguieron siendo elevadas (8.800 millones de dólares promedio), su salida declinó de forma considerable para los registros que se habían manifestado en los años anteriores (tabla 3). Esto se debió a las restricciones cambiarias imperantes desde mediados de 2011 y a una serie de limitaciones impuestas por el Banco Central a los bancos privados, lo cual generó un incremento de la reinversión de utilidades de carácter estrictamente contable14. Ello explica el grueso del incremento de la IED en el periodo, ya que los aportes nuevos de capital disminuyeron. A este fenómeno se le suma la menor remisión de las firmas del sector petrolero a raíz de la reestatización parcial de la principal empresa del país, YPF15.

Más allá de la situación particular y transitoria de los años en los cuales existieron restricciones cambiarias, la tendencia general de la remisión de utilidades ha sido a su incremento, lo cual se asocia con tres fenómenos relacionados: primero, el alto grado de extranjerización alcanzado por la economía argentina; segundo, la elevada rentabilidad que obtuvieron las firmas extranjeras en el periodo; y tercero, la relativamente baja propensión a invertir en el país que presentaron las mismas16. A estos factores se añadieron otros elementos coyunturales que exacerbaron la remisión, como el incremento del flujo de dinero enviado desde las filiales a las casas matrices en el marco de la crisis económica internacional.

A su turno, el pago de intereses de la deuda externa (otro componente de importancia dentro de las rentas transferidas al exterior) fue, desde la irrupción de la última dictadura cívico - militar en 1976 hasta fines del siglo xx, una de las principales formas de salida de divisas de la economía argentina. La cesación de pagos de una parte de la deuda pública a fines de 2001, así como la posterior renegociación con quita de la misma en 2005 y 2010, implicaron una desaceleración en su crecimiento y un menor peso en relación con el producto (Basualdo, 2017; Damill, Frenkel y Rapetti, 2010; Selva, 2014).

No obstante, los pagos por intereses comenzaron a acelerarse tras el canje de 2005, en la medida en que se regularizó el 76 % de los títulos en default desde 2001. Si bien el pago anticipado del total de la deuda remanente con el Fondo Monetario Internacional (FMI) en enero de 2006 implicó un ahorro de intereses, la maduración de los nuevos títulos canjeados por el gobierno nacional hizo que se incrementaran de forma paulatina los pagos bajo dicho concepto. De esta manera, mientras que entre 2003 y 2005 se pagaron, en promedio, poco más de tres mil millones de dólares anuales, entre 2006 y 2010 dicha cifra había alcanzado los 4.870 millones (un incremento del 62 %), en tanto el promedio de los intereses pagados el periodo 2011 - 2015 fue más del doble que el del primer periodo (6.742 millones).

En un contexto en el que las entradas por otras vías (fundamentalmente a través del excedente comercial) ya no bastaban para compensar la salida de divisas, la estrategia de desendeudamiento encarada por el kirchnerismo comenzó a mos trar sus limitaciones17. Ello comenzó a verse manifestado en la medida en que el creciente deterioro de la cuenta corriente impulsó al gobierno de Cristina Fernández de Kirchner a cambiar de eje desde el “desendeudamiento” a un “reendeudamiento” selectivo18, cuyo mayor “éxito” fue la firma de un convenio de intercambio de monedas con China19. Sin embargo, el aval que obtuvieron en el sistema judicial norteamericano los reclamos de los tenedores de bonos que decidieron no ingresar a ninguno de los dos canjes de deuda ofrecidos por el gobierno (2005 y 2010) impidió la “normalización” de las relaciones del país con los mercados financieros internacionales. De este modo, la reaparición de problemas en el sector externo puso de manifiesto uno de los elementos históricos de la dependencia argentina que durante los primeros años del kirchnerismo había permanecido en estado latente: el endeudamiento externo como un elemento imprescindible para impulsar el ciclo de acumulación del capital.

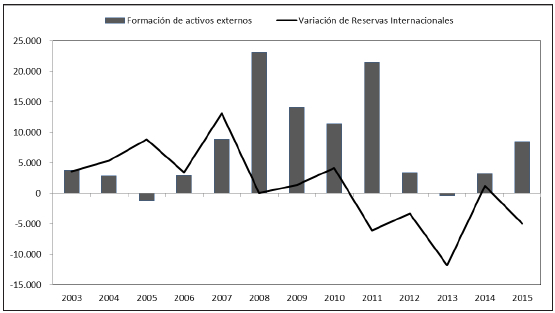

Pese a lo anterior, el capital extranjero no es el único que ha contribuido al drenaje de divisas por la vía financiera; también lo han hecho los grupos económicos locales a partir de la fuga de capitales. En la etapa 1976 - 2001, sobre todo durante la dictadura cívico - militar vigente hasta 1983, y en el decenio de 1990, el gran empresariado argentino remitió una proporción importante de sus ganancias fuera del territorio nacional, principalmente a través de la compra de activos en el exterior, tanto físicos (por ejemplo, inversiones inmobiliarias y en empresas) como financieros (divisas, títulos, acciones, etc.), aunque se puede inferir que esta última modalidad fue la privilegiada (Basualdo y Kulfas, 2002). Pese a las modificaciones acaecidas en el funcionamiento del régimen de acumulación luego del abandono del esquema de caja de conversión fija, la formación de activos externos por parte del sector privado más concentrado fue muy dinámica durante el kirchnerismo (Barrera y Bona, 2017; Gaggero, Rúa y Gaggero, 2013). De acuerdo con la información suministrada por el gráfico 6, entre 2007 y 2008 (en especial en el último año, cuando confluyeron la crisis mundial y el conflicto con las patronales agropecuarias20) se produjo un primer hito en la fuga de capitales locales al exterior durante el periodo kirchnerista, que acarreó la salida del país de casi 32.800 millones de dólares.

Sobre la base de la fuga de divisas de 2009 y 2010 (25.300 millones de dólares acumulados), en 2011 se verificó un nuevo pico; este comprometió más de 21.500 millones de dólares y generó, en conjunción con otros factores ya mencionados, una pérdida sumamente pronunciada de reservas internacionales por parte del Banco Central, con lo cual se sentaron las bases para la instrumentación de mayores controles cambiarios y otras medidas tendientes a regular la disponibilidad de divisas.

Lo que explica el fuerte descenso de la fuga de capitales que se observa entre 2012 y 2014 (gráfico 6) es la implementación de medidas de regulación de la venta de divisas para atesoramiento, las cuales se relajaron de forma parcial a partir del último año mencionado. De allí que en 2014, y especialmente en 2015 la formación de activos externos haya vuelto a crecer, aunque el mantenimiento de ciertas restricciones impidió que alcance los niveles previos.

Fuente: elaboración propia con información del BCRA.

Gráfico 6 Evolución de la formación de activos externos y la variación de reservas, 2003 - 2015 (millones de dólares)

Si bien la desconfianza en la moneda nacional y la opción por el ahorro en moneda extranjera es un fenómeno difundido en el mundo empresarial y en amplias capas de los sectores medios y altos de Argentina, los propietarios de los grupos económicos tuvieron un rol destacado en la formación de activos externos en los años kirchneristas (como lo habían tenido en el periodo 1976 - 2001). La información al respecto es escasa y fragmentaria, pero puede afirmarse que los grandes empresarios locales explican una proporción considerable de la fuga de capitales que se dio en 2008 y 2011. Al respecto, los datos sistematizados por Zaiat (2012) para este último año permiten comprobar que en el listado de los principales compradores de divisas para atesoramiento (personas físicas) figuran directivos de varios conglomerados empresarios o grandes compañías locales que, por diversos motivos, se expandieron fuertemente en el periodo analizado: Bagó, Frávega, IRSA, Ledesma, Macro, Olmedo, Pampa Holding y Petersen, entre otras. Asimismo, cuando la indagación se focaliza en el universo de las personas jurídicas, se constata la existencia de firmas pertenecientes a holdings relevantes como Arcor, BGH, Eurnekián, La Nación, Madanes, Roemmers, Techint y Urquía.

La continuidad de la fuga de capitales durante el periodo kirchnerista no debiera hacer perder de vista la existencia de algunas modificaciones en ese proceso de internacionalización con respecto a procesos previos. Bajo la última dictadura cívico - militar (1976 - 1983) y el régimen de convertibilidad (1991 - 2001), la fuga realizada por el gran empresariado estuvo relacionada básicamente con el despliegue de diferentes estrategias de “valorización financiera” del capital, así como, en el último caso, con la salida al exterior de buena parte de los recursos generados por la venta de muchas empresas públicas y privadas nacionales al capital extranjero. Si bien algunos de estos elementos también estuvieron presentes (como la remesa de recursos generados por la desnacionalización de algunas compañías oligopólicas), durante los gobiernos del kirchnerismo primó el envío al exterior de las abultadas ganancias corrientes internalizadas por esta fracción del poder económico, en un escenario de “reticencia inversora” por parte del capital concentrado interno (Manzanelli, 2016).

A este comportamiento de los grandes grupos empresarios debe agregársele otro factor, propio de Argentina: el régimen de propiedad de la tierra y el fuerte peso de la actividad agropecuaria en las exportaciones locales. Dado que la producción de este sector depende fundamentalmente de un medio de producción irreproducible (la tierra), sus propietarios se apropian de una renta. En buena parte del periodo analizado la misma se vio favorecida por la devaluación inicial del tipo de cambio, así como por la favorable evolución de los precios internacionales de los bienes exportados. Dicha renta, en tanto tal, no necesariamente debe ser reinvertida en la esfera productiva. En la medida en que la moneda doméstica no constituye una reserva de valor, y en un contexto de tasa de interés real baja o negativa, buena parte de la renta apropiada en esta actividad tiende a impulsar la demanda de divisas para su fuga posterior. De esta manera, gran parte de los beneficios que se obtienen por el lado de la cuenta corriente a través de las exportaciones tiende a erosionarse a través de la fuga de capitales en la cuenta capital y financiera (Panigo, Kiper, y Gárriz, 2012).

4. CONCLUSIONES

Ciertamente, los cambios registrados en el desenvolvimiento económico de la Argentina durante los gobiernos del kirchnerismo estuvieron atravesados por un deterioro del contexto internacional. Sin embargo, este factor está muy lejos de agotar la explicación del desempeño del sector externo de la economía entre 2008 y 2015. No es posible comprender el deterioro de las cuentas externas -y su impacto sobre el nivel de actividad- sin tener en cuenta la persistencia de ciertos problemas estructurales vinculados a las características de la estructura productiva y al carácter del bloque de clases dominante en la Argentina. Los procesos estructurales mencionados (como el perfil de inserción externo primarizado con algunos sectores industriales de privilegio fuertemente dependientes de insumos y bienes de capital del exterior, un oligopolio petrolero con una lógica de maximización de los beneficios en el corto plazo, el peso de la deuda externa, la extranjerización de la economía y la fuga de capitales al exterior) tienen que ver con la conformación del bloque dominante.

El perfil de especialización productiva, el amplio predominio del capital extranjero y la “preferencia por la liquidez” de los capitalistas locales constituyen trabas al incremento sostenido del producto en el marco de un capitalismo dependiente. En la mayoría de los casos, las grandes empresas argentinas, sean locales o extranjeras, no compiten en el mercado mundial, a excepción de aquellas insertas en sectores con ventajas comparativas naturales. La concentración del grueso de las exportaciones en estas útlimas les otorga un peso central en el patrón de acumulación a partir de su capacidad para proveer divisas.

Algo similar ocurre con la inversión extranjera directa, dado que se busca fomentar el ingreso de divisas por esta via a partir de diversas conseciones a las empresas transnacionales. Sin embargo, tanto en este caso como en el de los grandes exportadores no solo son proveedores de divisas, sino también están entre los principales demandantes de las mismas, ya sea a través de las importaciones, la remisión de utilidades o la fuga de capitales al exterior.

El resto del capital doméstico, es decir, aquel que no explota ventajas comparativas naturales, realiza tareas complementarias al capital extranjero, utilizando tecnologías obsoletas y sustentado mayormente en la sobreexplotación de la fuerza de trabajo; o bien se refugia en actividades menos dinámicas, en las que el contenido tecnológico es menor y las diferencias de productividad son más reducidas (como en el sector comercial). También hay una parte del capital doméstico que se refugia en sectores que se encuentran al margen de la competencia intercapitalista, en tanto se encuentran regulados por el Estado (algunos servicios públicos, licencias para actividades como juegos de azar, obras públicas, etc.).

Si bien durante los años kirchneristas el capital financiero perdió parte del rol central que tenía en la década de 1990 como proveedor de divisas, el creciente deterioro del resultado en cuenta corriente debilitó la posición del gobierno y lo obligó a trazar una “hoja de ruta” que facilite, al menos parcialmente, su reinserción en el mercado financiero global. Ello es una evidencia de que, ante la ausencia de un cambio estructural en la economía, la dependencia financiera, más que desaparecer, se mantuvo en un estado latente.

En suma, los intereses de las diversas fracciones de la gran burguesía no se orientan hacia la construcción de una estructura productiva que le permita a Argentina resolver los graves problemas vinculados a su situación de dependencia, sino que constituyen en obstáculos para llevar adelante un proyecto de desarrollo nacional sustentable en el largo plazo. Sin un importante -aunque selectivo- proceso de desarrollo de sectores “nuevos” (sean sustitutivos o exportadores), el crecimiento del producto en una economía dependiente como la argentina tiende a encontrar barreras insalvables en el mediano plazo.