Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

El objetivo del artículo es analizar la relación entre crecimiento económico y las emisiones de CO2 en los países de América Latina -Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, México, Paraguay, Perú y Uruguay- y su consolidado desde 1990 hasta el 2015.

La relación entre el Producto Interno Bruto (PIB) y emisiones de CO2 se puede explicar mediante curvas monotónicas y no monotónicas (De Bruyn, van den Bergh y Opschoor,1998). La literatura presenta diferencias sustanciales en los tipos de curvas obtenidas, con desacuerdos significativos en la capacidad explicativa de la curva de Kuznets ambiental (CKA) con la técnica de panel de datos cuando se relacionan las dos (2) variables de estudio.

Para determinar el grado de asociación del crecimiento económico de las emisiones de CO2 en América Latina durante el período de estudio1, se elaboró un panel de cointegración2. Se analizaron las representaciones gráficas de las variables del panel de datos y el contraste de igualdad de medias o varianzas para los países analizados. Se utilizó el test de panel de Breitung y Pesaran y el modelo ADF, para verificar que el crecimiento económico y las emisiones de CO2 fueran integrables de orden uno (1) para todos los países estudiados. Se emplearon la prueba de Pedroni y la prueba de Kao para probar la relación de cointegración. Las ecuaciones de cointegración a largo plazo se determinaron mediante los siguientes supuestos: i) efectos fijos; ii) método de mínimos cuadrados completamente modificados (FMOLS); y iii) método de panel de estimación de Pooled. Se determinaron las elasticidades de crecimiento en el corto plazo y el mecanismo de corrección de errores (MCE).

La hipótesis de trabajo de esta investigación considera que se cumple la curva de Kuznets ambiental (CKA), entendida como una menor elasticidad a largo plazo con respecto a la elasticidad a corto plazo para los países de América Latina -Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, México, Paraguay, Perú y Uruguay- y el consolidado de la región durante el período 1990 al 2015.

Para dar inicio al artículo se realiza una revisión de la literatura de las investigaciones más significativas que relacionan el crecimiento económico y las emisiones de CO2, por medio de técnicas de panel de datos. Asimismo, se presentan los resultados del panel de cointegración para los países de la región objeto de estudio y el consolidado de América Latina para el periodo 1990-2015. Para finalizar, se presentan las conclusiones en consonancia con el objetivo propuesto.

1. REVISIÓN DE LA LITERATURA

De Bruyn, van den Bergh y Opschoor (1998) señalan que la relación entre ingreso y presión medio ambiental se puede representar mediante curvas monótonas y no monótonas. En las curvas monótonas, un incremento en los ingresos puede ocasionar aumentos o disminuciones en la contaminación. En los modelos no monótonos, la relación entre ingresos y contaminación puede generar curvas como la forma U invertida y la N.

Yang et al. (2015) estudian la curva en forma de M e indican que en esta función hay dos etapas en la relación entre el desarrollo económico y la emisión de dióxido de carbono. En la primera etapa, el nivel de desarrollo económico no es alto y las emisiones de dióxido de carbono aumentan al principio y luego disminuyen. En la segunda etapa, cuando la economía crece a un cierto nivel, las emisiones aumentan nuevamente hasta alcanzar un segundo punto máximo, para luego disminuir gradualmente.

La forma de U invertida es la CKA. En las etapas iniciales de desarrollo de un país, la relación ingreso per cápita y nivel de contaminación es de carácter incremental, hasta alcanzar cierto umbral o estadio de desarrollo en el cual la relación ingreso-contaminación tendería a decrecer. Una alternativa para evaluar la existencia de la CKA se logra mediante el cálculo de las elasticidades del ingreso3 a corto y largo plazo. Un país en el que se reduce la elasticidad del ingreso a largo plazo con respecto a la elasticidad de aquel a corto plazo permite verificar la existencia de la CKA, debido a la mayor inelasticidad en el largo plazo con respecto al corto plazo de las emisiones de CO2 ante cambios porcentuales en el ingreso de un país.

El primer estudio significativo para validar la CKA lo realizaron Grossman y Krueger (1991) para el caso del Tratado de Libre Comercio de América del Norte (TLCAN). En este, encontraron que el crecimiento económico trae consigo una fase inicial de deterioro de la calidad del aire, seguida por una fase posterior de mejora. Otros estudios han confirmado los hallazgos de la CKA para diversos contaminantes del aire, entre los cuales vale la pena nombrar los de Shafik y Bandopadhyay (1992), Panayotou (1995), Cole, Rayner y Bates (1997).

La CKA se verifica aplicando técnicas de panel de datos en numerosos trabajos, por ejemplo, De Bruyn, van den Bergh y Opschoor (1998) relacionan ingresos y tipos de emisiones para cuatro países desarrollados -a saber, Holanda, Reino Unido, Estados Unidos y Alemania Occidental-. Proponen que las emisiones se pueden reducir con tecnologías de abatimiento como lo son: secuestro de carbono mediante la reforestación de áreas marginales de tierra y cambios en las prácticas agrícolas; producción de electricidad con energías renovables; plantas fósiles equipadas con captura y almacenamiento de carbono; motores para vehículos de mayor eficiencia en el consumo de combustibles; sistemas de aislamiento en construcciones, entre otros.

Narayan y Narayan (2010) evalúan la hipótesis de la CKA para 43 países en vía de desarrollo con técnicas de panel de datos y series de tiempo. Los autores señalan que se verifica la CKA cuando un país reduce la elasticidad de su ingreso a largo plazo con respecto a la elasticidad del ingreso a corto plazo, es decir, que hay una tendencia decreciente en el largo plazo entre el ingreso y las emisiones de CO2. Los resultados muestran que la CKA se cumple en los países de Asia del Sur y del Medio Oriente, puesto que se reducen las emisiones a largo plazo cuando aumenta el ingreso.

Dietz y Rosa (1997) encontraron que el crecimiento económico y la población son determinantes para las emisiones de CO2. Para lograr estos resultados se apoyaron en la identidad desarrollada en la década del setenta denominada Impact Population Affluence Technology (IPAT), pilar desde ese entonces de muchos estudios empíricos. Dietz y Rosa (1997) hallaron que el umbral máximo de la relación entre emisiones e ingreso tendría que estar en un valor cercano a los US $ 10.000 por habitante al año y las emisiones declinarían a niveles mayores que las de ese ingreso.

Algunos trabajos han verificado que el patrón de U invertida no se cumple, por ejemplo, Ravallion, Heil y Jalan (2000) establecieron que la relación entre emisiones y renta es monótonamente creciente. Azomahou, Laisney y Nguyen Van (2005) estudiaron la relación entre emisiones de CO2 per cápita e ingreso per cápita para un panel no paramétrico de 100 países durante el período 1960-1996, no rechazaron la hipótesis de funciones monótonas, pero sí la función polinómica que conduce a la CKA.

Según Antonakakis, Chatziantoniou y Filis (2017) en una investigación a 106 países clasificados con diferentes niveles de ingreso durante el periodo 1971-2011, analizaron la CKA y hallaron que el crecimiento económico continuado incrementa los gases efecto invernadero; no encontraron evidencia de que los países desarrollados puedan disminuir las emisiones con los aumentos en el ingreso.

Mediante los inventarios de producción y consumo de dióxido de carbono durante el periodo 1997-2011, Fernández et al. (2017) no encontraron evidencia de que se cumpla la CKA. Por su parte, Martínez-Zarzoso y Bengoechea-Morancho (2004) señalaron que hay una relación cúbica entre el CO2 y el PIB, la CKA tiene una forma de N. La función cúbica sugiere la posibilidad de una disminución de las emisiones de CO2 cuando el ingreso aumenta hasta cierto nivel, después se presentarían aumentos en la contaminación por la presencia de mayores ingresos. El trabajo de Selden y Song (1994) identificó una relación cuadrática entre las emisiones por habitante y el ingreso e incluyeron la densidad de la población como una variable explicativa de las emisiones per cápita.

En un estudio sobre las emisiones de SO2 y los ingresos mediante un panel de datos a 74 países, Perman y Stern (1999) establecieron que muchas de las funciones individuales de la CKA no están cointegradas y tienen forma de U, a pesar de que el panel de datos pueda estar cointegrado. Por último, Yang et al. (2015) aplicaron el método de regresión simbólica a 67 países durante el período 1971-2010 y encontraron que el modelo de la CKA es insuficiente para explicar la relación entre ingresos y emisiones. El trabajo de los citados autores señala que en países desarrollados predomina la forma de N invertida y la forma de M, mientras que en países en desarrollo se observa un predominio de la forma de N invertida, U invertida y funciones monótonas crecientes.

En síntesis, los estudios empíricos presentan resultados diversos al estudiar la relación entre el PIB y las emisiones de CO2.

2. RESULTADOS

2. 1 Representaciones gráficas y prueba de raíces unitarias

Se presentan las gráficas de las variables del panel de datos con todas las secciones cruzadas y el gráfico de la evolución de las medias de Log(emisiones) y Log(PIB) en las distintas secciones cruzadas, con una banda de confianza de y el contraste de igualdad de medias o varianzas para los países analizados.

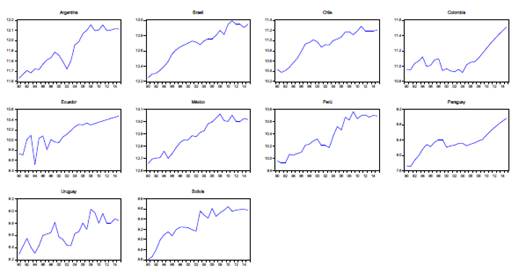

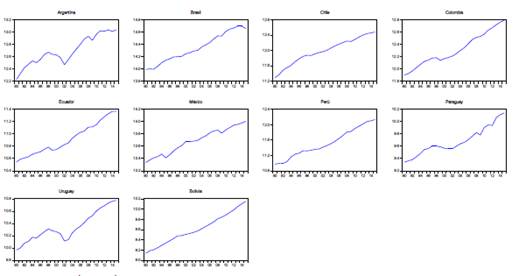

Las gráficas obtenidas de la variable Log(emisiones) para todas las secciones cruzadas del panel de datos se presentan en la figura 1. Para el caso de la variable Log(PIB), se obtiene la gráfica de las secciones cruzadas de la figura 2. Asimismo, se rechaza la igualdad de medias y la igualdad de varianzas (p‐valores menores que 0,05). Lo mismo se cumple para el resto de variables.

Fuente: elaboración propia

Figura 1 Representación gráfica y prueba de raíces unitarias. Variable Log (emisiones)

Fuente: elaboración propia

Figura 2 Representación gráfica y prueba de raíces unitarias. Variable Log (PIB)

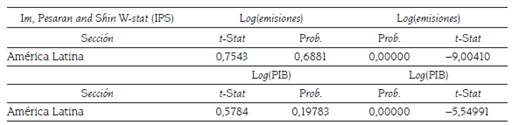

Los resultados de la prueba de raíces unitarias mediante el test de Pesaran, relacionados en la tabla 1 para el consolidado de los diez (10) países estudiados en el panel de datos, arroja que las series no son estacionarias en I(0), pero son estacionarias en I(1). Esto significa que, para el consolidado de la región, ambas variables Log (emisiones) y Log (PIB) son integrables de orden uno (1) o en primeras diferencias, por lo que se pueden comparar y relacionar para verificar sus asociaciones a corto y largo plazo.

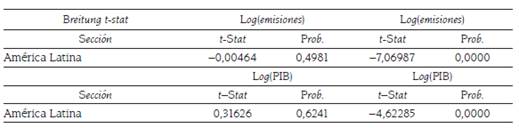

Iguales resultados de la prueba de raíces unitarias se verifican con las pruebas de Breitung, como se refleja en la tabla 2.

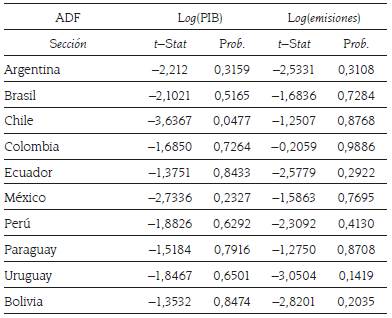

Los resultados de las pruebas de raíces unitarias (ADF) para cada uno de los países, como se observa en la tabla 3, arrojan no estacionariedad en I(0) y estacionariedad en I(1). Estos resultados permiten relacionar las dos variables de estudio para cada uno de los países.

2.2 Test de cointegración y estimación de elasticidades

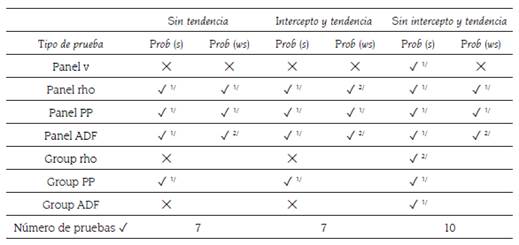

El test de cointegración de Pedroni supone que la hipótesis nula es de no cointegración y se apoya en siete estadísticas de prueba: i) panel v-estadístico; ii) panel p-estadístico; iii) panel t-estadístico (no paramétrico); iv) panel t-estadístico (paramétrico); v) grupo p-estadístico; vi) grupo t-estadístico (no paramétrico); y vii) grupo t-estadístico (paramétrico). Se aplicó la prueba de Pedroni en tres escenarios (intercepto individual; intercepto individual y tendencia individual; sin intercepto y sin tendencia) para hallar que de las 11 pruebas, por lo menos 7 rechazan la hipótesis nula (ver tabla 4), es decir que por mayoría se acepta la hipótesis alternativa de que existe cointegración entre las variables Log(PIB) y Log(emisiones).

Tabla 4 Resultados de la prueba de cointegración de Pedroni

Prob (s): Probabilidad del estadístico y Prob (ws): Probabilidad del estadístico ponderado

✓ 1/ Rechaza la hipótesis de no existencia de cointegración entre las dos variables al 1%

✓ 2/ Rechaza la hipótesis de no existencia de cointegración entre las dos variables al 5%

✕ Acepta la hipótesis de no existencia de cointegración entre las dos variables

Fuente: elaboración propia

Se aplicó la prueba de Kao con intercepto individual dando como resultado la existencia de cointegración entre Log(PIB) y Log(emisiones), debido a que se rechaza la hipótesis nula de no cointegración, como se observa en la tabla 5:

Tabla 5 Resultados de la prueba de Kao

| Prueba Kao | Estadístico | Probabilidad |

|---|---|---|

| Dickey- Fuller Aumentado (ADF, por sus siglas en inglés) | -4,276997 | 0,0000 |

| Residual varianza | 0,008656 | |

| Estimadores de la varianza: heterocedasticidad-autocorrelación- consistencia (HAC) | 0,004272 |

Fuente: elaboración propia

Se estimaron las elasticidades de crecimiento del PIB con respecto a las emisiones en el largo plazo para América Latina y cada uno de los diez (10) países estudiados. La ecuación de cointegración a largo plazo4 es la siguiente:

(1)

(1)

Donde t =1990, ……, 2015; i =1……, 10.

Para la estimación de las elasticidades del crecimiento a corto plazo y el mecanismo de corrección de errores (MCE) de Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, México, Paraguay, Perú y Uruguay se utiliza la siguiente ecuación:

(2)

(2)

Donde ΔLOG (EMISIONES) it son las primeras diferencias de la variable de log(emisiones); ΔLOG(PIB) it son las primeras diferencias de la variable de log(PIB); ait es el intercepto t se refiere al número de observaciones durante el periodo 1990- 2015; i se refiere al número del país en el panel de datos; Eit = el error de estimación de la ecuación de la regresión.

Tabla 6 Resultados de elasticidad del ingreso a largo y corto plazo y mecanismo de errores5

| País | Elasticidad del ingreso a largo plazo | Cambio en el ingreso a corto plazo | Mecanismo de corrección de errores |

|---|---|---|---|

| América Latina | 0,908092 1/ | 0,717667 1/ | -0,505380 1/ |

| Argentina | 0,936838 1/ | 0,730266 1/ | -0,294090 3/ |

| Bolivia | 0,647828 1/ | 0,226438 | -0,537326 1/ |

| Brasil | 0,884483 1/ | 0,827955 1/ | -0,241660 2/ |

| Chile | 0,911182 1/ | 0,668338 | -0,258725 3/ |

| Colombia | 0,902407 1/ | 1,109075 2/ | -0,139640 |

| Ecuador | 0,928444 1/ | 0,857374 | -1,175643 1/ |

| México | 0,941267 1/ | 0,627308 1/ | -0,073726 |

| Paraguay | 0,861638 1/ | 0,869367 2/ | -0,250870 2/ |

| Perú | 0,898505 1/ | 0,409444 | -0,499329 2/ |

| Uruguay | 0,835760 1/ | 0,989108 3/ | -0,654286 1/ |

1/ Estadísticamente significativo al 1%

2/ Estadísticamente significativo al 5%

3/ Estadísticamente significativo al 10%

Fuente: elaboración propia

De acuerdo con la tabla 6, las elasticidades del ingreso a corto y largo plazo tienen un efecto positivo en las emisiones de dióxido de carbono para todos los países de América Latina. Las elasticidades a corto plazo oscilan entre 0,23 y 0,99 excepto Colombia, debido a que un incremento del 1% en el ingreso a corto plazo ocasiona un aumento del 1,1% en las emisiones de dióxido de carbono. Sin embargo, los cambios en el ingreso a corto plazo y su influencia en las emisiones de dióxido de carbono son estadísticamente significativas para Argentina, Brasil, Colombia, México, Paraguay y Uruguay, mientras que no lo son para Bolivia, Chile, Ecuador y Perú.

La influencia del ingreso a largo plazo en las emisiones de dióxido de carbono tiene un efecto positivo y son estadísticamente significativas al 1% para todos los países de América Latina. Las elasticidades del ingreso a largo plazo oscilan entre 0,64 y 0,94 para Bolivia y México respectivamente. Esto implica que un aumento en el ingreso a largo plazo de 1% ocasiona un incremento de 0,64 en las emisiones de dióxido de carbono para Bolivia y 0,94 para México.

De acuerdo con el planteamiento de Narayan y Narayan (2010), la CKA se verifica cuando la elasticidad del ingreso a largo plazo es menor que la elasticidad del ingreso a corto plazo; en el caso de los países analizados y el consolidado de la región se encuentra que las elasticidades a largo plazo han disminuido para Colombia y Uruguay en 18,6% y 15,5% respectivamente. En el caso de Paraguay la variación porcentual de las elasticidades presentó una leve reducción (-0,9%). Para Argentina, Bolivia, Brasil, Chile, Ecuador, México y Perú, y el consolidado de América Latina se encuentra que las elasticidades aumentan en el largo plazo con respecto al corto plazo.

En términos del mecanismo de corrección de errores, se encuentra que Bolivia, Ecuador y Uruguay son estadísticamente significativos al 1%, mientras que Brasil, Paraguay y Perú son significativos al 5%; Argentina y Chile son significativos al 10%, mientras que Colombia y México no son estadísticamente significativos. Esto sugiere que para la mayoría de los países existe una asociación a largo plazo entre el ingreso y las emisiones de dióxido de carbono.

Para el consolidado de la región se encuentra que: i) los resultados son esta- dísticamente significativos al 1%; ii) un aumento en el ingreso a corto plazo del 1% genera un incremento del 0,72% en las emisiones de dióxido de carbono; iii) un aumento en el ingreso a largo plazo del 1% ocasiona un incremento del 0,91% en las emisiones; iv) la elasticidad del ingreso a largo plazo es mayor que la de corto plazo; v) no se cumple la hipótesis de la CKA; vi) el mecanismo de corrección de errores y su relación con las elasticidades sugiere un alto grado de asociación en el largo plazo entre el ingreso y las emisiones de dióxido de carbono para la región.

En el panel de datos estudiado se encuentra que los esfuerzos por reducir las emisiones de dióxido de carbono de 1990 al 2015 resultaron insuficientes, debido a que el 70% de los países del panel presentaron una relación positiva entre el ingreso a largo plazo y las emisiones. Los casos de Colombia y Uruguay (20% de los países del panel de datos) muestran una asociación positiva, con tendencia decreciente para el largo plazo entre el ingreso y las emisiones, es decir que se puede presentar una función polinómica tipo CKA. El resto de los países (excluyendo Paraguay) presentan una asociación positiva con tendencia creciente en el largo plazo en dicha relación, sin presencia de la CKA.

Uruguay ha hecho esfuerzos significativos durante el período 2005-2015, especialmente para introducir energías renovables como hidroelectricidad, energía eólica y energía fotovoltaica que permiten una reducción de los gases efecto invernadero, a favor de una matriz de abastecimiento energético sostenible (Agencia EFE, 2016).

En materia de gases efecto invernadero Colombia se ha visto beneficiada porque en su matriz energética, la hidroelectricidad para el 2016, representó el 66,06% de la capacidad efectiva de las centrales de producción de energía eléctrica y las políticas de sustitución de leña por tecnologías más limpias en áreas rurales (Conpes, 1995; XM, 2017).

No se debe olvidar que para la formulación de políticas económicas en América Latina, en relación con la reducción de los niveles de emisiones, influyen otros factores, como el grado de apertura de las economías, estructura de las economías (indicador en las industrias que relacione servicios sostenibles ambientalmente y servicios contaminantes), nivel de democracia, progreso tecnológico, voluntad política para reducir las emisiones, entre otros (Mazurek, 2011).

Mazurek (2011) señala que los países desarrollados con altos ingresos presentan bajas tasas de crecimiento económico a largo plazo, por lo que el efecto tiempo en calidad ambiental predomina sobre el efecto escala, en consecuencia, los resultados de los esfuerzos por reducir las emisiones mejoran. Por otra parte, en los países de bajos ingresos el efecto escala predomina sobre el efecto tiempo, lo cual conlleva un deterioro de la calidad ambiental.

CONCLUSIONES

La relación entre crecimiento económico y emisiones de CO2 para Argentina, Bolivia, Brasil, Chile, Ecuador, México, Perú y el consolidado de la región durante el período 1990-2015 no se ajusta a la CKA debido al aumento de las elasticidades del ingreso a largo plazo con respecto al corto plazo. Es decir que el 70% de los países del panel estudiado presentan una relación positiva y creciente entre el ingreso y las emisiones.

El caso de Colombia y Uruguay podrían evidenciar la presencia de la CKA debido a la disminución de las elasticidades del ingreso a largo plazo con respecto al corto plazo. Sin embargo, el mecanismo de corrección de errores para el caso de Colombia y México no es estadísticamente significativo, lo cual podría denotar que la relación entre las emisiones y el crecimiento económico es divergente en el largo plazo.

La hipótesis de trabajo considera que se cumple la CKA −entendida como una menor elasticidad en el largo plazo con respecto a la elasticidad en el corto plazo− para Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, México, Paraguay, Perú, Uruguay y el consolidado de los países de la región durante el período 1990-2015; sin embargo, los resultados sugieren que para nueve (9) países, así como para el consolidado de la región, no se cumple la CKA.

Los esfuerzos investigativos para explicar las emisiones de CO2 en América Latina deben tener en cuenta variables de gran relevancia como el grado de apertura de las economías, la voluntad política de reducir las emisiones, los avances en la introducción de tecnologías limpias y la estabilidad democrática de los países, que aporten mayor capacidad explicativa del comportamiento de las emisiones en la región. A su vez, se deben estudiar los países de la región con funciones que vayan más allá de la CKA, que tengan en cuenta el efecto escala por aumentos en la producción, el consumo y el efecto tiempo en la introducción de tecnologías limpias de mayor eficiencia.