Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkINTRODUCCIÓN

Aristizábal (2018) y To y Lee (2017) describen cómo el cambio climático, provocado por el aumento de las concentraciones de gases de efecto invernadero (GEI) en la atmósfera causado por la interferencia humana y, en particular, por la combustión de cantidades cada vez mayores de combustibles fósiles, está aumentando la temperatura y alterando el clima del planeta, lo que se constituye en una grave amenaza para el bienestar de la humanidad.

Para García (2011) y Turner, Williams y Kemp, (2015) las consecuencias posibles y previsibles van desde alteraciones de los patrones de los ciclos hidrológicos y de las corrientes marinas hasta la desaparición de especies animales y la programación de enfermedades. Aunque hay mucha incertidumbre sobre los alcances, magnitud y consecuencias del fenómeno, existe un amplio consenso científico sobre la necesidad de adoptar medidas urgentes de política pública destinadas a mitigar sus causas. El Departamento Nacional de Planeación (2017) muestra que, además de los costos asociados a las medidas de resiliencia implementadas para contrarrestar los efectos del cambio climático -los cuales se estiman en pérdidas por año, equivalentes al 5 % del producto interno bruto global- en los siguientes 15 años se necesitarán inversiones de USD 90 trillones para la construcción de infraestructura resiliente al cambio climático y para financiar proyectos que mitiguen o presenten bajas emisiones de GEI.

Se convierte, entonces, en una prioridad estabilizar la concentración de GEI en la atmósfera a un nivel que impida interferencias antropogénicas peligrosas en el sistema climático. Además de establecerse la necesidad de generar mecanismos económico-ambientales para otro tipo de agentes contaminantes, los cuales afectan también el bienestar de las personas en un presente o que comprometan el futuro, como el esmog, la lluvia ácida, entre otros.

El presente artículo tiene como objetivo principal explicar cómo un instrumento tributario, como el impuesto al carbono, puede ser considerado una oportunidad de generación de recursos y dar a entender que este impuesto debe extenderse al uso de todos los combustibles fósiles y a toda actividad generadora de gases efecto invernadero (GEI), ya que las emisiones de GEI a la atmósfera no solo son causadas por la quema de combustibles fósiles. En el gráfico 1 se muestran las categorías de las fuentes de estos gases, de acuerdo con las directrices del 2006 estipuladas por Panel Internacional para el Cambio Climático (IPCC).

Fuente: IDEAM y PNUD (2015).

Gráfico 1 División de las emisiones de GEI, de acuerdo con las directrices del IPCC (2006)

Para esto, se contempla una descripción de la problemática asociada al calentamiento global, causado por la emisión de GEI a la atmósfera. De acuerdo con lo expuesto por Ríos Bedoya, Marquet y Miralles-Guasch (2016), el CO2 es el GEI más importante ya que este gas, durante el periodo 1970-2010, representó un 78 % del total de las emisiones, lo que ocasiona que los niveles de CO2 en la atmósfera excedan los 390 ppm, con un crecimiento anual de 1,90 ppm, a partir de 1995. Samaniego et al. (2017) alertan sobre alcanzar niveles de 450 ppm de CO2, lo cual produciría el tan temido aumento de 2 oC en la temperatura global.

Luego, se mencionan los acuerdos climáticos pactados hasta la fecha, y los mecanismos de adaptación implementados para mitigar el impacto generado por la emisión de GEI, para el contexto internacional y nacional; se explica con claridad y detalle la normativa del instrumento tributario o mecanismo de adaptación implementado en Colombia para alcanzar las reducciones de GEI a las que se comprometió en el COP21. También se propone que sea gravado un recurso fósil no contemplado en la norma, como lo es el carbón mineral.

1. ACUERDOS CLIMÁTICOS

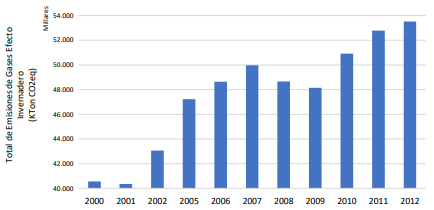

En la cumbre mundial de cambio climático celebrada en Copenhague, los países del mundo se comprometieron a limitar el calentamiento global por debajo de un aumento de 2 ºC respecto a los niveles en la época preindustrial, por esto se hace imperativo que la concentración de GEI disminuya en un 80 % para el 2050 según lo estudiado por Boyce (2018) y García (2011). Esta meta fue reafirmada en la cumbre climática de París de diciembre de 2015, y por eso allí surgió el Acuerdo de París que expresa entre sus objetivos: mantener un aumento de la temperatura media mundial “muy por debajo de 2 °C” y hacer esfuerzos para que “no supere los 1,5 °C”. Para alcanzar estos objetivos, propone que las emisiones mundiales alcancen su punto máximo “lo antes posible” y a partir de ese momento mitigar los GEI lo más rápido posible. Reconociendo que ello reduciría de forma considerable los riesgos y los efectos del cambio climático según Bulege (2015) y Ríos Bedoya et al. (2016). En el gráfico 2 se muestran las emisiones de gases efecto invernadero (GEI) y su avance en el tiempo, para el periodo entre el 2000 y el 2012, las cuales vienen en aumento y con tendencia al alza.

Fuente: adaptado de The World Bank Group.

Gráfico 2 Total de las emisiones de gases efecto invernadero (GEI) en el mundo (2000-2012)

A pesar de que Colombia no es un gran generador de GEI en el mundo, con apenas un 0,34 % de participación promedio en la emisión de estos gases, frente al 18,28 % de China y un 14,46 % de los Estados Unidos de Norteamérica, tal y como se evidencia en la tabla 1; atendió el llamado de la Convención Marco de las Naciones Unidas sobre el Cambio Climático en la cumbre de París, debido al aumento de las emisiones de GEI año a año en el país, comprometiéndose en reducir un 20 % de sus emisiones de GEI para el año 2030, pero podría llegar al 30 % si recibiera financiación extra internacional según García-Arbelaéz et al. (2016) y Gómez et al. (2017). Además, y de acuerdo a lo descrito por Vargas, Romero y Morales (2018), Colombia se encuentra entre los primeros 15 países con una alta vulnerabilidad ante fenómenos climáticos adversos.

Tabla 1 Porcentaje de participación por país en las emisiones de GEI globales

| País | 2000 | 2001 | 2002 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | Promedio |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Colombia | 0,41% | 0,38% | 0,34% | 0,32% | 0,31% | 0,35% | 0,34% | 0,36% | 0,33% | 0,32% | 0,32% | 0,34% |

| China | 12,53% | 12,75% | 12,71% | 16,53% | 17,63% | 18,26% | 20,59% | 22,05% | 21,97% | 22,85% | 23,27% | 18,28% |

| USA | 17,18% | 16,90% | 16,21% | 15,21% | 14,38% | 14,26% | 13,66% | 13,72% | 13,19% | 12,45% | 11,85% | 14,46% |

Fuente: adaptado de The World Bank Group

Estos compromisos ponen una nueva presión sobre los países y estos a sus empresas que van a estar obligadas a reducir sus emisiones y adoptar políticas, conductas y tecnologías bajas en carbono. En este sentido Gómez et al. (2017) revelan que ha surgido una serie de productos e instrumentos que permiten mostrar lo que las organizaciones hacen en pro de la mitigación del cambio climático y la sostenibilidad, que es capitalizado a través de una mejor imagen corporativa y con procesos que le generan valor económico a las mismas.

En el gráfico 3 se ilustran las reducciones del 20 % de las emisiones de Mton de CO2eq por sectores económicos para Colombia. Según el DNP y PNUD (2017) la mitigación de estas 66,5 Mton de CO2eq, se lograrían con una inversión total de $57,4 billones de pesos.

Fuente: DNP y PNUD (2017).

Gráfico 3 Reducciones de CO2eq por sectores al año 2030, meta no condicionada para Colombia

De acuerdo con la información plasmada en el gráfico 4, se pueden inferir los sectores de la economía, donde el consumo de combustibles fósiles no es predominante, que aportan emisiones de GEI (Und. CO2eq) a la atmósfera, lo que denota la existencia de actividades ajenas a la combustión de estos recursos energéticos que contribuyen al calentamiento global, por ende, deberían ser sujetos a un mecanismo que controle y compense sus emisiones.

Fuente: Sánchez (2017).

Gráfico 4 Reducciones de CO2eq por sectores al año 2030, meta no condicionada para Colombia. (a) Emisiones totales de Colombia por sector económico en MtonCO2e (2012) y (b) Emisiones totales por la energía utilizada por tipo de industria, en MtonCO2e (2012)

2. LA ENERGÍA COMO BIEN PARA EL DESARROLLO Y EL BIENESTAR

Para Aristizábal (2017), Strantzali y Aravossis (2016) la energía es un recurso fundamental para satisfacer algunas necesidades básicas y otras relacionadas con el bienestar humano, tales como la calefacción, refrigeración, iluminación, movilidad y funcionamiento de una gran diversidad de dispositivos. Zhang, Han, Yu y Wei (2018) describen que el uso de la energía está relacionado de forma directa con las emisiones de GEI, ya que es bien conocido, tal y como lo han estudiado Mikulčić, Cabezas, Vujanović y Duić (2016), cerca del 80 % de las emisiones globales de GEI son producto del desarrollo de actividades dentro del sector transporte e industrial y esta situación no es ajena, ni muy diferente para el país, tal y como se puede ver en el gráfico 4. Según Gómez et al. (2017) es por esta razón que se deben crear políticas públicas y mecanismos que favorezcan la descarbonización de estos sectores. Adicionalmente, en la medida en que se opte por recursos diferentes a los refinados de petróleo y a recursos fósiles para la recomposición de la matriz energética, se tendrán más excedentes para exportar antes que la demanda internacional disminuya, aumentará el desempeño de sectores como la agricultura y el sector transporte debido a las inversiones en nuevas tecnologías y medidas de mitigación, y habrá un alza en la tasa de empleo del país (Álvarez-Espinosa et al., 2017).

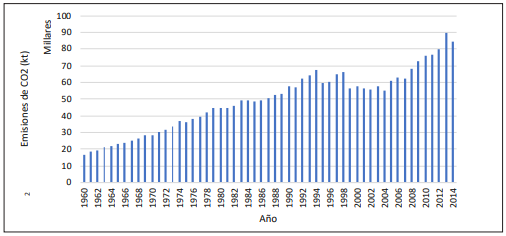

Por otro lado, en el gráfico 5, se ilustran las emisiones de dióxido de Carbono (CO2) que tuvo Colombia, para el periodo comprendido entre el 1960 y 2014.

Un análisis más profundo del gráfico 5, permite afirmar que entre el 2000 y el 2014, en Colombia, las emisiones de CO2 se incrementaron cerca de un 45 % y según Gómez et al. (2017) la tendencia de los datos muestran que estas emisiones aumentarán en los próximos años, sobre todo al ser un país en vía de desarrollo.

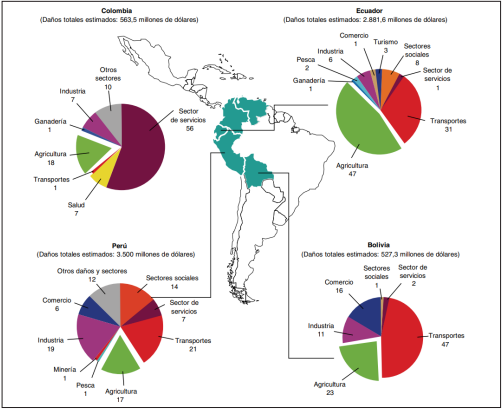

Por otro lado, el aumento de las emisiones causa cambios meteorológicos extremos, como lo es el fenómeno de El Niño, el cual causa daños colaterales a la economía y a la sociedad en general, y muchas veces no son cuantificados dentro de los procesos de análisis y determinación de los costos en medidas de compensación.

En el gráfico 6 se ilustran las pérdidas económicas en USD de diferentes sectores industriales y económicos a causa del fenómeno de El Niño para algunos países de América del Sur. Se puede inferir que los sectores más afectados serán aquellos asociados al sector primario de la economía (agricultura, ganadería y pesca).

Fuente: Samaniego (2009)

Gráfico 6 Países de la región andina: distribución sectorial de los daños ocasionados por el fenómeno de El Niño, 1997-1998

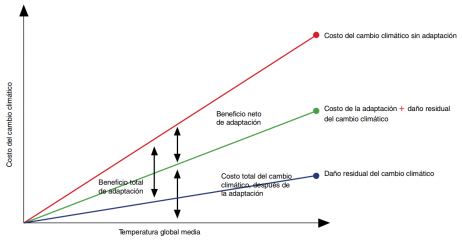

Además, los costos asociados a las medidas de adaptación del cambio climático seguirán incrementándose a medida que vaya aumentando la temperatura del planeta; tal y como se observa en el gráfico 7.

Samaniego (2009) estima que los costos de adaptación y mitigación al cambio climático oscilarán entre los USD 9.000 y los 40.000 millones al año, por lo tanto, se deben emprender este tipo acciones y medidas, ya que los costos ocasionados por los efectos del calentamiento global debilitarían las finanzas públicas, debido a que los entes gubernamentales deben asumir vía compensación económica los siniestros naturales, económicos e industriales producto de la emisión de GEI.

Para el caso de Colombia, si no se inician actividades e inversiones en la mitigación y en la adaptación del impacto ocasionado por el cambio climático, los costos pueden ascender anualmente al 0,15 % del PIB del país (Álvarez-Espinosa et al., 2017).

3. MECANISMOS ECONÓMICOS PARA LA PROTECCIÓN DEL MEDIO AMBIENTE

Para el control de la contaminación, la protección del medio ambiente y el cuidado del bienestar de las personas, Villegas, Castiblanco, Berrouet y Vidal (2006) exponen que existen diferentes técnicas de regulación: las de control directo, a través de estándares o normas técnicas que determinen los niveles permisibles de contaminación, y mediante instrumentos económicos, tales como impuestos o sistemas de permisos de emisión transferibles para solucionar de manera costoefectiva los problemas de contaminación, es decir, se logra un objetivo ambiental de reducción de la contaminación, al mínimo costo de acuerdo con lo expuesto por Carl y Fedor (2016); Villegas et al. (2006) y Williams III (2016).

Si la tasa ese encuentra bien determinada y acorde a un valor que mitigue la externalidad ambiental negativa, la transacción del bien o servicio incluirá dentro de su valor el costo social o ambiental de acuerdo a lo expuesto por Williams III (2016). Sin embargo, si la tasa o impuesto es muy baja, las empresas y agentes emisores preferirán seguir pagando por contaminar. Por otro lado Mardones y Flores (2018) advierten que, si esta tasa es muy alta podría afectar la competitividad y el desarrollo industrial del país.

Por lo tanto, este mecanismo tributario no dejaría de ser una carga impositiva para las empresas, ya que el precio de los combustibles por la causación de un impuesto verde se incrementaría (Boyce, 2018; Mardones y Flores, 2018). Sin embargo, en el largo plazo se espera que los precios de las emisiones de GEI a la atmósfera aumenten de acuerdo con Boyce (2018), lo que incentivará la inversión y el desarrollo de tecnologías más limpias

4. IMPUESTO AL CARBONO

El impuesto al carbono es un mecanismo económico impuesto por el Estado a través del Congreso de la República de Colombia (2016), que intenta modificar las conductas y patrones de consumo de los contribuyentes con fines constitucionales válidos, como lo son la protección medioambiental a través de la mitigación en las emisiones de GEI de acuerdo con lo expuesto por Boyce (2018), y al mismo tiempo tal y como lo describe Sánchez (2017), recaudar ingresos para la nación, lo que se conoce como la teoría del doble beneficio. Según Williams III (2016), establecer este tipo de mecanismos puede convertirse en un gran reto para las autoridades competentes, debido a que a las externalidades causadas por los GEI emitidos por la combustión de recursos fósiles no se les puede cuantificar el costo marginal de forma inmediata, ya que sus consecuencias ocurrirán en un futuro, donde en el que el daño cambia con el espacio y el tiempo, y en el que es muy difícil la medición de los contaminantes emitidos. Por ejemplo, los gases de escape de cada motor de combustión interna sujeto del gravamen.

El objetivo de la implementación de este tipo de mecanismos económicos es alcanzar un punto de equilibrio entre la actividad económica generadora de GEI, de tal forma que se mitigue el daño ambiental, se prevenga y recupere el ecosistema tal como lo expone Sánchez (2017) en su investigación. A continuación, se describe cómo ha sido la implementación de este tipo de mecanismos a nivel mundial y cómo funciona y ha sido aplicado en el contexto nacional.

5. CONTEXTO INTERNACIONAL

Según los estudios de Vargas et al. (2018), cerca de 38 países han implementado el impuesto al carbono, entre ellos México, China y Suráfrica. Por otro lado, se ha implementado este tipo de mecanismos, sobre todo en países desarrollados, para desincentivar el consumo de recursos fósiles que por su combustión generan GEI. Por ejemplo, se demostró que en Norteamérica, un incremento de cinco centavos de dólar sobre el precio de la gasolina puede reducir el consumo de este combustible en un 2,1 %, pero, por otro lado, la imposición de un impuesto al carbono de cinco centavos, lo que equivaldría a USD 25 por tonelada de CO2, genera un decrecimiento del 8,4 % en la demanda de gasolina como lo revelan Rivers y Schaufele (2015). Las iniciativas de precios de carbono cubren de forma aproximada ocho gigatoneladas de emisiones de dióxido de carbono, equivalentes al 20 % de las emisiones globales de combustibles fósiles y al 15 % del total de emisiones de CO2 equivalentes de gases efecto invernadero de acuerdo con los estudios de Boyce (2018).

6. CONTEXTO NACIONAL

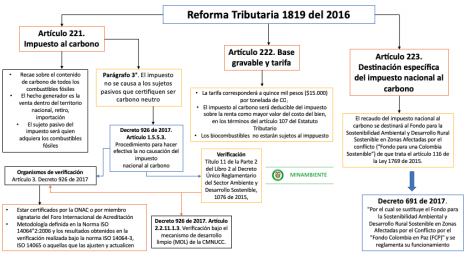

De acuerdo con el trabajo de Sánchez (2017) y los reportajes de Semana Sostenible (2017), los nuevos mecanismos económicos colombianos o impuestos verdes, que promulgó la Ley de reforma tributaria estructural 1819 de 2016, el impuesto nacional al carbono, es una de las primeras acciones que emprende el país y uno de sus principales instrumentos económicos para lograr al 2030 una reducción del 20 % en el nivel de emisiones, según los compromisos adquiridos sobre lo discutido, en materia de GEI en la Conferencia de las Naciones Unidas sobre el Cambio Climático 2015 XXI (COP21), celebrada en París y el impuesto nacional al consumo de bolsas plásticas, el cual tiene como objetivo controlar la distribución en los principales establecimientos de comercio de todo el territorio nacional y la obligación de asumir el pago del tributo recae de forma explícita sobre los consumidores colombianos que no adopten mecanismos alternos y diferentes al uso de bolsas plásticas de utilización desechable, para empacar y transportar los productos que se adquieran en establecimientos de comercio. A continuación, en el gráfico 8, se muestra un esquema de la normatividad colombiana del funcionamiento de este impuesto.

Fuente: elaboración propia

Gráfico 8 Descripción de la legislación asociada al impuesto al carbono en Colombia

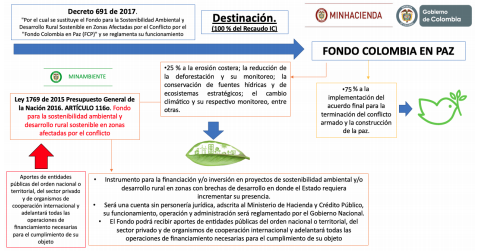

El Congreso de la República de Colombia (2016) ha dispuesto que el dinero recaudado con estos nuevos mecanismos económicos verdes, se destinará al Fondo para la Sostenibilidad Ambiental y Desarrollo Rural Sostenible en zonas afectadas por el conflicto, al manejo de la erosión costera, la conservación de fuentes hídricas y a la protección de ecosistemas, de acuerdo con los lineamientos que para tal fin establezca el Ministerio de Ambiente y Desarrollo Sostenible (MADS). Como lo registra Semana Sostenible, (2017) a la fecha, no se ha determinado el ente que debe administrar estos recursos, ya que está pendiente una reglamentación por parte del MADS. En el gráfico 9 se muestra de manera esquemática la destinación de los recursos obtenidos mediante este instrumento tributario.

Fuente: elaboración propia

Gráfico 9 Descripción de la legislación asociada al impuesto al carbono en Colombia. Destinación de los recursos económicos alcanzados por el impuesto al carbono

En Colombia, este impuesto verde, generado por la Ley 1819 de 2016, es un gravamen que recae sobre el contenido de este elemento en todos los combustibles fósiles, por lo tanto, y de acuerdo con lo expuesto por Olade (2017), también se incluirán los derivados de petróleo que sean usados con fines energéticos y se destinen para la combustión. Además, la imposición de este gravamen al carbono, de acuerdo con Carl y Fedor (2016) y Semana Sostenible (2018), abre las puertas para una monetización de los certificados de carbono, ya que existen empresas que necesitan de estos para mitigar y realizar una compensación económica de los impactos ambientales negativos que generan. Además, de que sean comprados de iniciativas colombianas, que busquen la reducción de emisiones causadas por degradación y deforestación de los bosques (REDD+), con proyectos propuestos en el mecanismo de desarrollo limpio (MDL) o programas de reforestación; todos estos desarrollados en el territorio nacional.

Con respecto a la efectividad del gravamen al carbono, se espera que modifique los patrones de consumo de combustibles fósiles, por parte de los usuarios de estos recursos energéticos. Así como ha funcionado el impuesto nacional a las bolsas plásticas, el cual desde su implementación ha permitido que los colombianos disminuyeran su consumo en un 27 % o, en palabras del ministro del MADS, Luis Alberto Murillo citado por la redacción de El País, (2018) y El Colombiano (2017); “Antes un colombiano usaba en promedio entre 25 y 30 bolsas plásticas al mes para cargar sus productos comprados en el supermercado, ahora hay un consumo más responsable y se calcula que utilizan entre 15 y 18”.

Este impuesto a las bolsas plásticas ha tenido éxito porque existen muchas alternativas disponibles y asequibles para reemplazar este tipo de productos por parte de los usuarios, como lo son las bolsas de tela reutilizables y, de acuerdo con El Colombiano (2017), no va en contravía de sus hábitos de consumo.

Por otro lado, los resultados esperados del impuesto al carbono serán difíciles de alcanzar, dado que existen pocas alternativas, tecnologías y sustitutos que permitan reemplazar el uso de recursos fósiles, además de vacíos legales, y se necesitan grandes inversiones para poder realizar una correcta transición a energías más limpias. Además, el cobro por la emisión de GEI recae de forma directa sobre la quema de combustibles fósiles para la obtención de energía térmica, lo que deja de lado otras fuentes generadoras de GEI, como lo son los rellenos sanitarios, en los cuales por la degradación anaerobia de los desechos orgánicos se producen grandes cantidades de GEI, ente ellos el metano (CH4) descrito en los estudios de Echeverri (2006).

7. OBLIGATORIEDAD Y REGULACIÓN DEL IMPUESTO AL CARBONO

Los lineamientos para la declaración constan en el artículo 1.6.1.13.2.54 adicionado por el artículo 2 del Decreto 220 del 7 de febrero de 2017. Sus hechos generadores serán la venta, retiro, importación para el consumo propio o importación para la venta de combustibles fósiles y se causará en una sola etapa sobre el que ocurra primero.

La Ley 1819 de 2016 contempla que el sujeto pasivo del impuesto nacional al carbonow será quien adquiera los combustibles fósiles del productor o el importador, así mismo, los productores e importadores serán sujetos pasivos cuando realicen retiros para su propio consumo. Por otra parte, en el caso de los derivados del petróleo, los productores e importadores serán responsables del impuesto cuando se realice el hecho generador, sin importar su calidad de sujeto pasivo.

Cabe resaltar que el alcohol carburante con destino a la mezcla con gasolina, para vehículos automotores y los biocombustibles de origen vegetal o animal de producción nacional con destino a la mezcla con aceite combustible para motores (ACPM), para su uso en motores diésel, no estarían sujetos al impuesto al carbono de acuerdo con lo dispuesto por el Congreso de la República de Colombia (2016). Además, y según la DIAN (2017) y Minhacienda (2017), los sujetos pasivos que demuestren ser carbono neutro o que realicen actividades de mitigación de las emisiones de GEI, no serán objeto de causación de este tributo, previa verificación y autorización del responsable del impuesto al carbono, y el cumplimiento de los requisitos expedidos por el Ministerio de Ambiente y Desarrollo Sostenible

Como complemento y parte de la reglamentación necesaria, el Ministerio de Hacienda expidió el Decreto 926 del 1 de junio de 2017 con el objeto de “reglamentar el procedimiento para hacer efectiva la no causación del impuesto nacional al carbono” dicho en otras palabras se dan elementos para neutralizar las emisiones de GEI tal como lo especifica la ley. Además, es importante mencionar los siguientes aspectos relevantes del decreto:

Para hacer efectiva la no causación del impuesto nacional al carbono, se puede certificar ser carbono neutro, para lo cual deberá presentar, de manera previa a la fecha de causación, al productor o importador responsable del impuesto la solicitud de la no causación del mismo:

La declaración de verificación será emitida por el organismo de verificación, estos son terceros independientes que cumplen con los requerimientos de la ley colombiana.

Solo podrán ser presentadas reducciones de emisiones y remociones de GEl generadas a partir del 1 de enero del 2010.

Se aceptarán de forma única las reducciones de emisiones y remociones de GEl que se hayan generado a partir de una iniciativa de mitigación de GEl implementada fuera del territorio nacional, desde la entrada en vigor del presente título hasta el 31 de diciembre de 2017. En ningún caso serán elegibles reducciones de emisiones o remociones de GEI que provengan de proyectos de modelos de desarrollo limpio (MDL) implementados fuera del territorio nacional.

Haber sido generadas a partir de la implementación de alguna de las siguientes metodologías:

Metodologías del mecanismo de desarrollo limpio (MDL).

Metodologías elaboradas por los programas de certificación o estándares de carbono. las cuales deberán:

Haber sido consultadas de forma pública y ser verificables por un organismo independiente de tercera parte acreditado de acuerdo con lo establecido en el capítulo 1.

Ser emitidas por la Convención Marco de las Naciones Unidas sobre el Cambio Climático (CMNUCC), o ser reconocidas por el Gobierno Nacional a través del Organismo Nacional de Normalización, o cumplir con los requisitos para la inscripción dé iniciativas establecidos por el registro del Programa de las Naciones Unidas para la Reducción de Emisiones causadas por la Deforestación y la Degradación de los Bosques (REDD+).

8. RECAUDO, PAGOS Y TARIFAS

La reforma tributaria 2016 indicó que la Dirección de Impuestos y Aduanas Nacionales (DIAN) tiene como responsabilidad el recaudo y la administración del impuesto al carbono, la tarifa del impuesto es de $15.000 por tonelada de CO 2 emitida y sus valores por unidad de combustible, se calculan con el factor de emisión de cada tipo de combustible en unidades de dióxido de carbono equivalente (CO2eq), el cual es proporcionado por la Unidad de Planeación Minero Energética (UPME), a través de la aplicación de los factores de emisión de los combustibles colombianos1 . A continuación, en la tabla 2, se ilustra esta información.

Tabla 2 Factores de emisión e impuesto al carbono para combustibles colombianos

| Combustible | Unidad de venta | Factor de emisión de CO 2 | Tarifa del IC por unidad de venta del combustible ($COL/und.) |

|---|---|---|---|

| Gas natural | Metro cúbico | 1,9801 KgCO2/m3 | $29 |

| Gas licuado de petróleo | Galón | 0,2642 KgCO2/m3ST | $95 |

| Gasolina | Galón | 0,2829 KgCO2/m3 | $135 |

| Kerosene y jet fuel | Galón | 0,2845 KgCO2/m3 | $148 |

| ACPM | Galón | 0,2868 KgCO2/m3 | $152 |

| Fuel oil | Galón | 0,3892 KgCO2/m3 | $177 |

Fuente: Ley 1819 de 2016 y UPME (2016a).

Según la DIAN (2017), el impuesto al carbono será deducible del impuesto sobre la renta, como mayor valor del costo del bien, conforme a lo estipulado en el artículo 107 del Estatuto Tributario (el inciso tercero de dicho artículo fue modificado por el artículo 61 de la Reforma Tributaria).

Por otra parte, estos valores solo incluyen las emisiones de CO2 por la quema de los combustibles fósiles enunciados en la tabla 2; dejando de lado las emisiones de otros gases efecto invernadero que son producidos durante la combustión de estos recursos, como lo son el N2O y el metano (CH4), y el dióxido de azufre (SO2), el cual está relacionado con otros fenómenos de contaminación, como la lluvia ácida. Además, no se menciona algún impuesto que se cause por la combustión de carbón mineral; recurso energético muy utilizado por las plantas térmicas, más aún cuando el país tiene una base sustancial de recursos de carbón con reservas que se espera que duren 92 años en los niveles de producción actuales. El uso de carbón puede aumentar en un futuro con precios bajos de energía y reducciones en los recursos hídricos debido al cambio climático (Calderón et al., 2014).

Esto evidencia una falencia en el costo marginal del impuesto al carbono, porque si lo que se quiere es mitigar y reducir las emisiones de GEI, se debe tener en cuenta que los GEI, N2O y el CH4, tienen un potencial de calentamiento global (GWP) mayor que el dióxido de carbono, es decir, si se les compara con el CO2, tienen 298 y 25 veces más potencial (KgGEI/KgCO2eq) (US Environmental Protection Agency, 2014); lo que significa que cada tonelada de N2O emitida a la atmosfera, tiene el mismo efecto que 295 toneladas de CO2 y para una tonelada CH4 este efecto sería como emitir 25 toneladas de CO2.

La ecuación 1, se utiliza para totalizar y estandarizar todas las emisiones de GEI generadas durante la combustión de recursos fósiles o de alguna otra actividad emisora de este tipo de gases que promueven el cambio climático y es conocida por ser implementada en el cálculo de la huella de carbono en organizaciones de todos los sectores de la economía.

(1)

(1)

Donde CFP es la huella de carbono de una organización, un proceso de consumo de bienes o servicios (kg de CO2eq), o de un producto, ADi son los datos de la actividad de la fuente i (basada en una unidad de medida) y EFi es el factor de emisión para la fuente i (kg CO2eq / unidad de medida). Cabe resaltar, que cuando se estén estandarizando las emisiones en kg CO2eq, se debe tener presente el potencial de calentamiento global (GWP) de cada GEI.

En la tabla 3 se ilustran los valores en COP por unidad de combustible, los cuales tienen en cuenta todos los GEI emitidos por combustible, incluyendo el carbón mineral, de acuerdo a los factores de emisión de los diferentes productos de combustión que aportan al cambio climático suministrados por la Unidad de Planeación Minero Energético (UPME) y basados en un precio de COP 15.000 por tonelada de CO2.

Según la tabla 3, se puede inferir que el impuesto al carbono establecido en la actualidad, para todos los combustibles se encuentra mal determinado, debido a que el valor actual solo tiene en cuenta el valor económico por la afectación del CO2 y, como se evidencia, existen más GEI, como el CH4 y el N2O, los cuales tienen altos valores de potencial de calentamiento global, también son emitidos durante la combustión de los recursos fósiles mencionados y su inclusión en el impuesto incrementaría su valor entre el 2 % y el 8 %, dependiendo del tipo de combustible. Sin embargo, hay valores para algunos combustibles en los que el recálculo arrojó un menor valor que la tarifa inicial, siendo el Fuel Oil el que presenta el mayor porcentaje de variación en la tarifa (-15,54 %).

Tabla 3 Factores de emisión e impuesto al carbono recalculado con GEI (CO2+CH4+N2O) para combustibles colombianos

| Combustible | Unidad de venta | Factor de emisión de CO 2 (KgCO 2 / und) | Factor de emisión de N2O (KgN 2 O/und) | Factor de emisión de CH 4 (KgCH 4 / und) | Factor de emisión GWP (KgCO 2 eq/m3) | Impuesto al Carbono recalculado para TonCO 2 ($ COP/und de venta) | Porcentaje de variación del precio ( %) | Tarifa del IC por unidad de venta del combustible ($COL/ und.) |

|---|---|---|---|---|---|---|---|---|

| Gas natural | Metro cúbico st | 1,9801 | 1,18,E-04 | 3,28,E-03 | 2,0971 | $ 31,46 | 7,81 % | $ 29 |

| Gas licuado de petróleo | Galón | 3,0512 | 2,89,E-04 | 9,63,E-05 | 3,1388 | $ 47,08 | 2,79 % | $ 45,77 |

| Gasolina | Galón | 8,8085 | 4,07,E-04 | 3,81,E-04 | 8,9380 | $ 134,07 | -0,69 % | $ 135 |

| Kerosene y jet fuel | Galón | 9,6232 | 7,81,E-05 | 3,90,E-04 | 9,6560 | $ 144,84 | -2,18 % | $ 148 |

| ACPM | Galón | 10,142 | 5,33,E-04 | 1,37,E-04 | 10,3028 | $ 154,54 | 1,64 % | $ 152 |

| Fuel oil | Galón | 10,1781 | 7,80,E-05 | 4,68,E-04 | 10,2128 | $ 153,19 | -15,54 % | $ 177 |

| Carbón mineral | Kg | 2,534 | 4,31,E-05 | 2,88,E-05 | 2,5474 | $ 38,21 | - | - |

Fuente: UPME (2016a).

Según la UPME (2016b) el carbón es muy utilizado en Colombia para la generación de energía térmica necesaria en la producción de electricidad y calor, sobre todo en centrales térmicas que operan cuando los niveles de los embalses están bajos. De incluirse este recurso fósil y mineral como recurso energético sujeto a este impuesto, se posibilitaría contar con más recursos para el fondo y una compensación más justa por daños ambientales, ya que, de acuerdo con las emisiones durante su combustión y los datos suministrados por la UPME, se estimó que el impuesto al carbono para este recurso debería ser de COP 38,21/Kg de carbón.

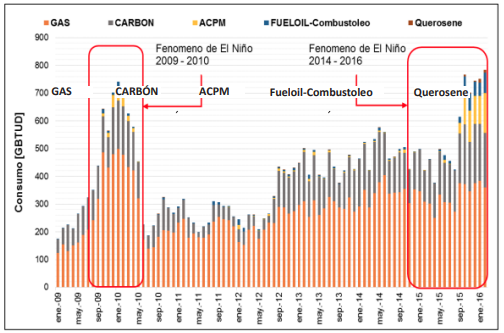

Si se utilizan los nuevos precios incluidos en la tabla 3 para restablecer el impuesto al carbono como mecanismo en contra del cambio climático, se debe tener especial cuidado, ya que esto incrementaría el costo de los combustibles y estos a su vez, aumentarían el costo de vida de los colombianos; como por ejemplo en los precios de la electricidad, ya que el incremento en el consumo térmico y un aumento de sus precios, repercute en los precios de oferta de las centrales térmicas de generación y por ende, en el precio de bolsa o al interactuar con otros impuestos prexistentes, pueden afectar la eficiencia de este tipo de impuestos ambientales como lo han demostrado Boyce (2018); Morrow, Hasanbeigi, Sathaye y Xu (2014). En el gráfico 10 se ilustra el uso de los diferentes combustibles fósiles para la generación de energía eléctrica en Colombia y cómo el evento climático conocido como el fenómeno de El Niño, incide en un aumento del uso de este tipo de recursos no renovables, debido los bajos niveles de los embalses y la alta dependencia que se tiene de la energía hidráulica.

Fuente: UPME (2016b).

Gráfico 10 Consumo de combustibles fósiles para la generación de energía eléctrica en Colombia

9. CONCLUSIONES

El impuesto al carbono es un mecanismo tributario que puede incentivar el desarrollo de proyectos en energías alternativas y limpias, que busquen la diversificación de la matriz energética, la reconversión tecnológica del parque automotor y a nivel industrial, el aumento de la oferta en energía verde y a que, por ejemplo en las empresas, se invierta en actividades de Investigación, Desarrollo e Innovación (I+D+i), gestión energética industrial y en mejor planeación logística para optimizar el uso de combustibles; sea en el transporte de alimentos, materias primas, productos para exportación e importaciones, etc. Sin embargo, al ser un impuesto que se puede trasladar al costo final del combustible, afectará la eficiencia del mercado y a los consumidores finales, es decir, a los colombianos de a pie, disminuyendo sus ingresos y generando aumentos en los costos de transporte y manufactura, y en los precios de bienes y servicios en general.

Por lo tanto, es importante que todos los sectores de la economía empiecen a desarrollar e implementar actividades de I+D+i en las áreas relacionadas con el consumo racional y eficiente de combustibles de la mano de las entidades públicas y privadas competentes, para lograr una posible deducción de impuestos vía declaración de renta, reducción en los costos operacionales de las empresas que tengan procesos que involucren la combustión de los recursos fósiles gravados o una venta de bonos de carbono (empresas con calderas, de transporte y logística, etc.), con medidas orientadas a la mitigación en la emisión de GEI, eficiencia energética, reconversión tecnológica y toda aquella en pro de la sostenibilidad ambiental y económica, aplicando de esta forma, la teoría del doble beneficio.

Dado que existen otras fuentes generadoras de gases efecto invernadero, como lo son la descomposición de material orgánico en rellenos sanitarios, actividades agropecuarias relacionadas con el uso del suelo, entre otras actividades industriales y de manufactura de productos, se tiene que pensar en gravar las emisiones de estos sectores, para hacerlos sectores más competitivos y alcanzar la meta de reducción en emisión de GEI con la que se comprometió Colombia en el marco del COP21, ya que, según se mostró más arriba, existen otros actividades económicas que emiten cantidades considerables de GEI, a pesar que es el sector transporte y aquellos que utilizan la combustión de recursos fósiles dentro de sus procesos son los que en inicio deben pagar este gravamen. Además, si se desea alcanzar las metas de reducción de GEI e incentivar el uso de energías limpias y renovables, se debería gravar al carbón mineral con este impuesto, ya que es un recurso fósil y durante su combustión, se liberan gases promotores del calentamiento global, tales como CO2, N2O y CH4.